resultados de las encuestas de medición de capacidades ... · diciembre de 2013 •duraciónl de...

TRANSCRIPT

DIANA MEJÍA

Bogotá, 11 de diciembre de 2014

Especialista Sénior, Políticas Públicas y Competitividad

Resultados de las encuestas de medición de capacidades financieras en los países andinos

Bolivia, Colombia, Ecuador y Perú

Agenda

1. Objetivos y metodología 2. Perfil del entrevistado 3. Resultados de la encuesta

1. Economía del hogar 2. Productos financieros 3. Conductas y actitudes hacia el dinero 4. Evaluación de conceptos

4. Comparación de resultados entre los países (Bolivia, Colombia, Ecuador y Perú)

5. Índices comparativos según variables sociodemográficas

6. Conclusiones

Objetivos y metodología

Objetivos

A partir de la metodología desarrollada por la INFE/OECD, realizar un diagnóstico de las capacidades financieras de la población en los países andinos (Bolivia, Colombia, Ecuador y Perú), mediante una encuesta de línea de base que permita identificar los conocimientos, habilidades , actitudes y comportamientos de las personas con respecto a los temas financieros.

Identificar las brechas sociodemográficas y segmentar las audiencias para futuras intervenciones de acuerdo con sus necesidades objetivas, con el objeto de contar con un diagnóstico para el diseño de las estrategias nacionales de educación financiera.

1

2

Contenido del cuestionario OECD

Comportamiento 9P

Control financiero

Cobertura de gastos

Selección y uso de productos financieros

Planeación financiera en el

corto y largo plazo

Conocimiento 8P

Interés simple y compuesto

Inflación y valor del dinero en el

tiempo

Riesgo y rentabilidad

Diversificación del riesgo

Actitudes 4P

Propensión a ahorrar vs gastar

Preferencia temporal

(presente vs futuro)

Actitud hacia el riesgo (variable

explicativa)

Inclusión financiera

Conocimiento de los productos

financieros

Tenencia y uso de los productos

Hábitos de ahorro

Información sociodemográfica

Edad

Género

Educación

Trabajo

Ingreso

Metodología

• Muestra representativa de hombres y mujeres mayores de 18 años de todos los niveles socioeconómicos, residentes en las zonas urbanas y rurales de Bolivia, Colombia, Ecuador y Perú

• En cada país, se realizaron aproximadamente 1.200 encuestas con un margen de error de + 2,8%

Muestra

• Técnica: encuestas cara a cara en hogares

• Fechas de campo: del 8 de noviembre al 5 de diciembre de 2013

• Duración del cuestionario: 25-30 minutos

• Lugar: Bolivia, Colombia, Ecuador y Perú

Trabajo de campo

Cuestionario

El cuestionario incluye:

• Datos generales del hogar • Economía del hogar • Productos financieros • Conductas y actitudes hacia el ahorro • Evaluación de conceptos • Datos educativos / laborales

• Se realizaron análisis estadísticos para identificar las diferencias significativas entre los segmentos evaluados

• Los resultados han sido ponderados tomando en cuenta la distribución poblacional por nivel socioeconómico, género y edad

Procesamiento

Detalles de la muestra

Total Urbano Rural Hombres Mujeres 18 a 24 25 a 39 40 +

Muestra 1200 780 420 600 600 240 481 479

Margen de error (%) 2,8 3,5 4,8 4,0 4,0 6,3 4,5 4,5

• Bolivia

Total Urbano Rural Hombres Mujeres 18 a 24 25 a 39 40 +

Muestra 1261 1001 260 586 675 206 410 645

Margen de error (%) 2,8 3,1 6,1 4,1 3,8 6,8 4,8 3,9

• Colombia

Total Urbano Rural Hombres Mujeres 18 a 24 25 a 39 40 +

Muestra 1200 810 390 599 601 249 474 477

Margen de error (%) 2,8 3,4 5,0 4,0 4,0 6,2 4,5 4,5

• Ecuador

Total Urbano Rural Hombres Mujeres 18 a 24 25 a 39 40 +

Muestra 1210 937 273 603 607 245 483 482

Margen de error (%) 2,8 3,2 6,0 4,0 4,0 6,3 4,5 4,5

• Perú

Metodología: detalle de la muestra en Colombia

Departamento Muestra urbana Muestra rural Total

Antioquia 163 13 176 Atlántico 81 11 92 Bogotá 178 0 178 Bolívar 40 10 50 Boyacá 42 12 54 Caldas 27 12 39 Cauca 15 10 25 Cesar 17 10 27 Chocó 18 12 30 Córdoba 22 9 31 Cundinamarca 45 10 55 Huila 11 22 33 La Guajira 10 12 22 Magdalena 22 10 32 Meta 14 14 28 Nariño 30 12 42 Norte de Santander 26 12 38 Quindío 15 10 25 Risaralda 27 12 39 Santander 40 10 50 Sucre 17 12 29 Tolima 27 12 39 Valle del Cauca 114 13 127 Total 1001 260 1261

Perfil del entrevistado

Base: Total de entrevistados (1261)

Perfil del entrevistado

Masculino, 50%

Femenino, 50%

Ámbito Nivel socioeconómico (%)

Edad Sexo

Urbano, 82%

Rural, 18%

24

37

25

8 6

N1 N2 N3 N4 N5/6

De 18 a 24; 20%

De 25 a 39; 40%

De 40 a más; 40%

Base: Total de entrevistados (1261)

Perfil del entrevistado

Nivel educativo Situación laboral

Ninguno 13%

Primaria 25%

Bachiller 40%

Superior 22%

Inactivo; 32

Desempleado; 8

Independiente; 32

Dependiente; 27

Ocupado, 61

1. Economía del hogar

Colombia

Base: Total de entrevistados (1261)

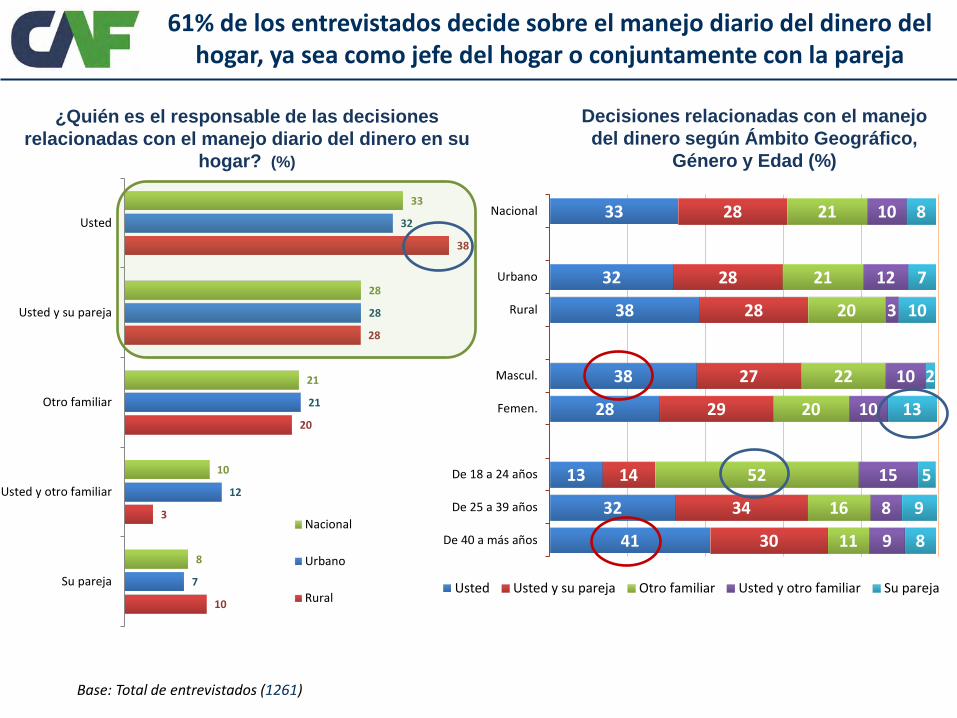

61% de los entrevistados decide sobre el manejo diario del dinero del hogar, ya sea como jefe del hogar o conjuntamente con la pareja

¿Quién es el responsable de las decisiones relacionadas con el manejo diario del dinero en su

hogar? (%)

Decisiones relacionadas con el manejo del dinero según Ámbito Geográfico,

Género y Edad (%)

33

28

21

10

8

32

28

21

12

7

38

28

20

3

10

Usted

Usted y su pareja

Otro familiar

Usted y otro familiar

Su pareja

Nacional

Urbano

Rural

33

32

38

38

28

13

32

41

28

28

28

27

29

14

34

30

21

21

20

22

20

52

16

11

10

12

3

10

10

15

8

9

8

7

10

2

13

5

9

8

Nacional

Urbano

Rural

Mascul.

Femen.

De 18 a 24 años

De 25 a 39 años

De 40 a más años

Usted Usted y su pareja Otro familiar Usted y otro familiar Su pareja

Base: Total de entrevistados (1261)

¿Su familia tiene un presupuesto?

Ámbi

to

Niv

el

soci

oeco

nóm

ico

¿Su familia utiliza este presupuesto para hacer un plan exacto del uso del dinero o para hacer

un plan muy general del uso del dinero?

¿Su familia sigue este plan para la utilización del dinero?

Base: Total de entrevistados que mencionan que su familia tiene un presupuesto (711)

Porcentaje significativamente más alto

Niv

el

edu

cativ

o

%

La mayoría de hogares cuenta con un presupuesto, aunque este se suele utilizar de manera referencial

58

61

44

78

68

67

49

54

37

51

60

74

40

37

53

22

31

31

48

44

57

47

38

25

2

2

3

1

2

3

2

6

2

1

1

Total

Urbano

Rural

5/6

4

3

2

1

Sin nivel

Primaria

Bachiller

Superior

Sí tiene No tiene NS / NR

63

36

1

Hacer un plan muygeneral

Hacer un plan exacto

No sabe

61

61

62

34

35

31

2

2

5

3

2

2

Total

Urbano

Rural

Siempre A veces Nunca NS / NR

Base: Total de entrevistados (1261)

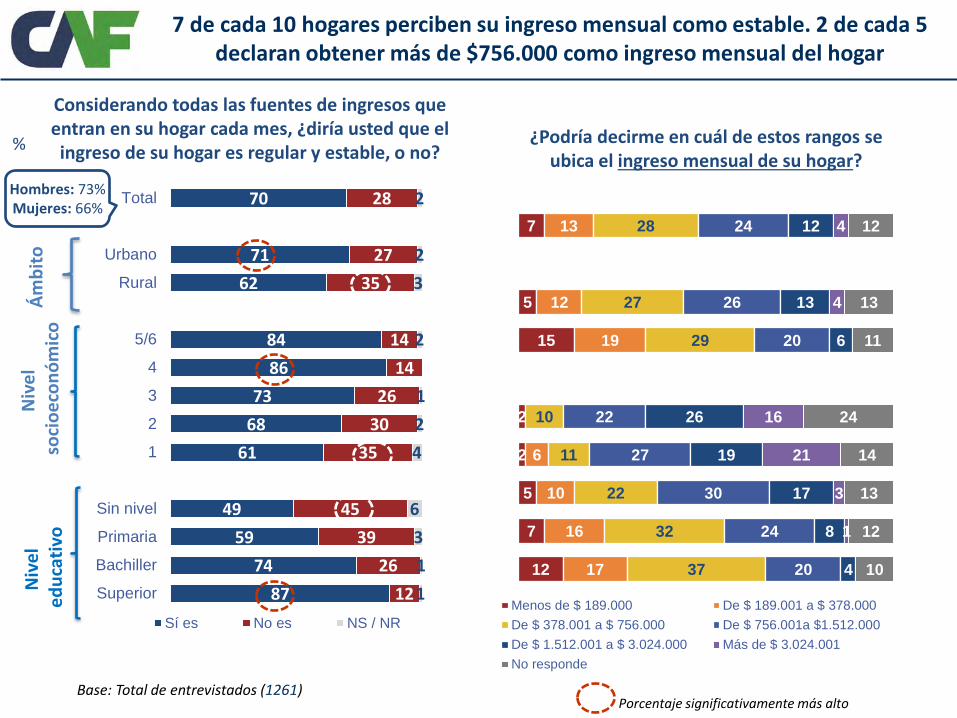

7 de cada 10 hogares perciben su ingreso mensual como estable. 2 de cada 5 declaran obtener más de $756.000 como ingreso mensual del hogar

Considerando todas las fuentes de ingresos que entran en su hogar cada mes, ¿diría usted que el ingreso de su hogar es regular y estable, o no? % ¿Podría decirme en cuál de estos rangos se

ubica el ingreso mensual de su hogar?

Porcentaje significativamente más alto

70

71 62

84 86

73 68

61

49 59

74 87

28

27 35

14 14

26 30

35

45 39

26 12

2

2 3

2

1 2 4

6 3 1 1

Total

Urbano

Rural

5/6

4

3

2

1

Sin nivel

Primaria

Bachiller

Superior

Sí es No es NS / NR

Niv

el

edu

cativ

o

Hombres: 73% Mujeres: 66%

Ámbi

to

Niv

el

soci

oeco

nóm

ico

7

5

15

2

2

5

7

12

13

12

19

6

10

16

17

28

27

29

10

11

22

32

37

24

26

20

22

27

30

24

20

12

13

6

26

19

17

8

4

4

4

16

21

3

1

12

13

11

24

14

13

12

10

Menos de $ 189.000 De $ 189.001 a $ 378.000De $ 378.001 a $ 756.000 De $ 756.001a $1.512.000De $ 1.512.001 a $ 3.024.000 Más de $ 3.024.001No responde

2. Productos financieros

Colombia

Principales menciones Base: Total de entrevistados (1261)

La cuenta de ahorro es el producto financiero más conocido, seguida por la tarjeta de crédito. La mayoría de productos son más conocidos en las zonas urbanas y entre los

hombres

¿Ha oído hablar sobre alguno de estos productos financieros ofrecidos por entidades financieras como

bancos, financieras, cooperativas, etc.?

%

Porcentaje significativamente más alto

83 68

64 62 60 59

37 37

32 29

26 20 18 18 16 14 13 13

10

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Crédito de vivienda

Casas de empeño

Prestamistas

Microcrédito

Certificado de Depósito a Término (CDT)

Crédito de libranza

Crédito de consumo

Microseguros de vida

Microseguros

Depósito de dinero electrónico

Crédito de consumo diferentes a tarjetas…

Inversiones en bolsa, fondos de inversión

Cuenta de Ahorro Electrónicas (CAE)

Semilla Cooperativa

Certificado de Depósito de Ahorro a…

Grupo de Ahorro y Crédito Local

Ámbito Género

Urbano Rural Masc. Fem.

83 81 85 80 71 55 70 66 65 58 68 60 63 56 65 59 61 56 63 57 60 57 61 57 39 31 39 35 38 30 40 33 34 23 36 28 31 18 33 25 27 21 28 23 22 10 22 19 19 13 21 15 19 12 18 17 17 9 19 13 15 10 16 12 14 12 14 13 14 10 16 10 10 11 12 8

Principales menciones Base: Total de entrevistados que han oído hablar sobre algún producto financiero ofrecido por entidades financieras (1207)

En el mismo orden, ambos productos son los de mayor penetración. Los hombres presentan una mayor tenencia de productos financieros que las mujeres

¿En la actualidad usted tiene alguno de estos productos (personalmente o conjuntamente)?

%

Porcentaje significativamente más alto

35

17

9

7

5

4

4

3

3

3

43

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Prestamistas

Crédito de libranza

Crédito de consumo

Crédito de vivienda

Microcrédito

Microseguros de vida

Casas de empeño

Ninguno

Ámbito Género

Urbano Rural Masc. Fem.

35 33 40 30

20 5 20 14

10 4 12 6

8 5 8 6

5 5 5 4

5 2 5 4

4 4 5 2

3 4 3 3

3 4 4 3

3 2 3 3

41 52 39 47

Nivel educativo Sin nivel: 73% Primaria: 58%

Secundaria: 40% Superior: 18%

Principales menciones Base: Total de entrevistados que han oído hablar sobre algún producto financiero ofrecido por entidades financieras (1207)

La cuenta de ahorro también es el producto más adquirido en los últimos dos años

En los últimos dos años, ¿cuál de los siguientes productos financieros ha elegido, aunque ya no los tenga

actualmente?

%

Porcentaje significativamente más alto

29

14

8

7

4

4

4

4

4

2

2

43

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Prestamistas

Crédito de consumo

Crédito de vivienda

Microcrédito

Casas de empeño

Crédito de libranza

Microseguros de vida

Certificado de Depósito a Término(CDT)

Ninguno

Ámbito Género Urbano Rural Masc. Fem.

28 32 33 24

16 8 18 11

9 5 11 6

7 7 7 7

5 3 6 3

4 2 5 3

4 5 3 5

4 3 5 3

4 5 4 3

2 3 3 2

2 - 2 2

42 51 38 48

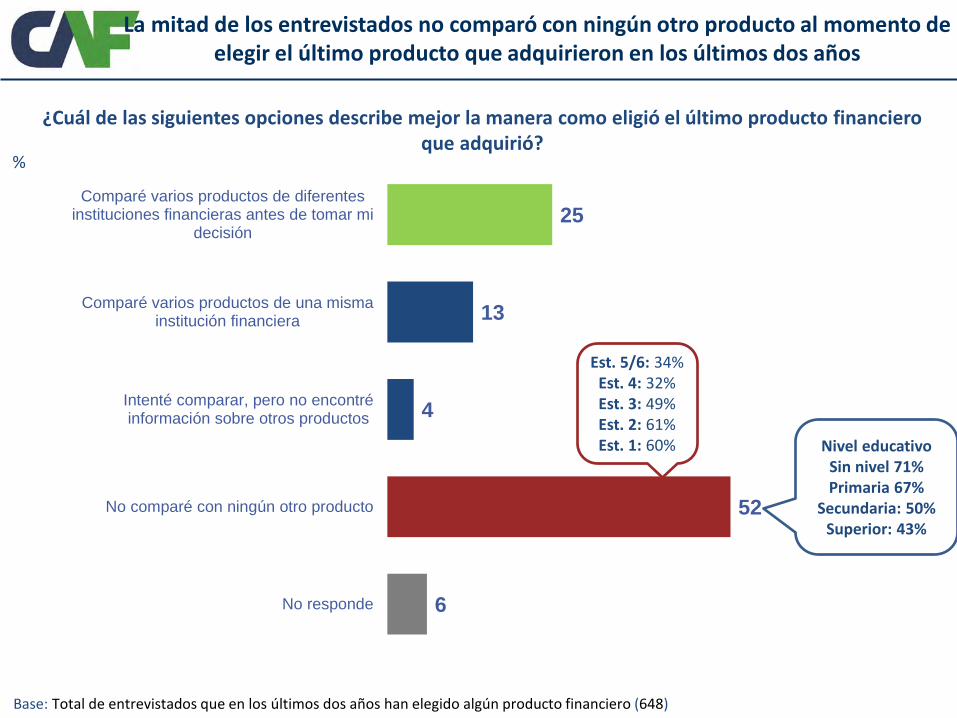

La mitad de los entrevistados no comparó con ningún otro producto al momento de elegir el último producto que adquirieron en los últimos dos años

¿Cuál de las siguientes opciones describe mejor la manera como eligió el último producto financiero que adquirió?

%

Base: Total de entrevistados que en los últimos dos años han elegido algún producto financiero (648)

25

13

4

52

6

Comparé varios productos de diferentesinstituciones financieras antes de tomar mi

decisión

Comparé varios productos de una mismainstitución financiera

Intenté comparar, pero no encontréinformación sobre otros productos

No comparé con ningún otro producto

No responde

Est. 5/6: 34% Est. 4: 32% Est. 3: 49% Est. 2: 61% Est. 1: 60% Nivel educativo

Sin nivel 71% Primaria 67%

Secundaria: 50% Superior: 43%

El consejo de amigos y familiares es la fuente que ejerce mayor influencia al decidir la elección de algún producto

%

* Principales menciones Base: Total de entrevistados que en los últimos dos años han elegido algún producto financiero (648)

¿Cuáles de las siguientes fuentes de información siente que influyen más cuando usted decide elegir algún producto de las entidades financieras?*

Orientación y asesoría

Información proporcionada por la entidad financiera

Medios de comunicación

Mi propia experiencia anterior

54 25

18

40 20

15

29 18

11 12

14

Consejo de amigos o familiares (que no trabajan enentidades financieras)

Asesoría por parte de la empresa en donde trabajo

De manera presencial / contacto personal / promotores de laentidad financiera

Afiches y pancartas publicitarias en la entidad

Publicidad en televisión

Publicidad en radio

Internet

Urbano: 10% Rural: 17%

3. Conductas y actitudes hacia el dinero

Colombia

La mayoría de encuestados se identifica con frases relacionadas con la mesura y cuidado del dinero

% ¿Me podría decir si estas afirmaciones se relacionan con usted?

Base: Total de entrevistados (1261) Porcentaje significativamente más alto

75

61

53

44

29

21

19

11

14

21

23

24

23

13

14

10

7

13

14

18

24

20

28

19

2

2

5

5

8

16

18

17

2

2

3

7

14

30

20

42

1

2

2

2

1

1

Antes de comprar algo considerocuidadosamente si puedo pagarlo

Pago mis cuentas a tiempo

Vigilo personalmente mis temasfinancieros

Me pongo metas financieras a largoplazo y me esfuerzo por lograrlas

Estoy dispuesto a arriesgar algo demi propio dinero cuando hago una

inversión

Prefiero vivir el día y no me preocupopor el mañana

El dinero está ahí para ser gastado

Prefiero gastar dinero que ahorrarpara el futuro

Completamente de acuerdo ( 5 ) (4)(3) (2)Completamente en desacuerdo ( 1 ) No responde

Top 2 Box Total Urbano Rural Masc. Fem.

89 89 89 88 89

82 81 88 82 82

76 76 80 76 77

68 67 72 68 68

52 51 58 57 48

34 33 41 34 34

33 32 37 33 33

21 21 22 24 18

A pesar de ello, dos tercios han tenido dificultades para cubrir sus gastos en el último año. Ante ello, la estrategia de afrontamiento más usada ha sido reducir los gastos,

sobre todo entre las mujeres

%

Base: Total de entrevistados (1261) Porcentaje significativamente más alto

A veces la gente encuentra que sus ingresos no alcanzan para cubrir sus gastos. En los últimos 12

meses, ¿esto le ha pasado a usted?

Ámbi

to

Niv

el so

cioe

conó

mic

o

¿Qué hizo para cubrir sus gastos la última vez que esto sucedió?

Principales menciones Base: Total de entrevistados que mencionaron que en los últimos 12 meses sus ingresos no alcanzaron para cubrir sus gastos (875)

67

67

70

43

53

70

68

73

30

31

28

57

46

27

29

24

3

2

2

1

3

3

3

Total

Urbano

Rural

5/6

4

3

2

1

Sí No NS / NR

Hombres: 64% Mujeres: 71%

40

27

23

14

12

9

9

8

6

Reduje los gastos

Hice trabajos extra, ganédinero extra

Tomé prestados alimentos odinero de familiares o amigos

Empeñé algo que mepertenece

Tomé un préstamo de unproveedor informal/prestamista

Pagué mis cuentas tarde, falléen los pagos

Saqué bienes o alimentosfiados

Retiré dinero de los ahorros

Vendí algo que me pertenece

Hombres: 34% Mujeres: 45%

18 a 24: 31% 25 a 39: 18%

40 a más: 24%

Hombres: 8% Mujeres: 4%

2 de cada 5 colombianos no han ahorrado en el último año. Poco más de un tercio de la población, con mayor incidencia entre las mujeres, conserva sus ahorros dentro del hogar

%

Principales menciones Base: Total de entrevistados (1261) Porcentaje significativamente más alto

En los últimos 12 meses, ¿ha estado ahorrando dinero de cualquiera de las siguientes formas

(así tenga o no el dinero todavía)?

37

12

9

6

6

4

2

1

39

3

Ahorra en el hogar (alcancía o "debajo delcolchón")

Deja una cantidad de dinero en su cuenta deahorros o corriente

Ahorra en cadenas de ahorro o natilleras

Deposita dinero en una cuenta / depósito a plazofijo

Deposita con frecuencia dinero en una caja deahorros

Da dinero a la familia para ahorrar en su nombre

Ahorra de otra manera como compra de ganado opropiedades

Compra de productos de inversión financiera,distintos de los fondos de pensiones

No ha estado ahorrando activamente (No ahorro /no tengo dinero para ahorrar)

No responde

Ámbito Género

Urbano Rural Masc. Fem.

38 33 33 40

12 11 15 9

10 3 9 9

6 5 8 4

5 7 7 5

4 2 3 4

2 3 2 1

1 1 1 1

37 45 37 40

3 3 3 3

NSE Est. 1: 9% Est. 2: 8%

Est. 3: 13% Est. 4: 16%

Est. 5/6: 38%

Nivel educativo Sin nivel: 2% Primaria: 9%

Secundaria: 12% Superior: 20%

%

Base: Total de entrevistados (1261)

De perder su fuente de ingresos, 1 de cada 6 personas podría cubrir sus gastos por menos de una semana. Cerca de la mitad de la población estaría cubierta

por lo menos un mes sin pedir prestado dinero

En el caso que usted pierda su principal fuente de ingresos, ¿cuánto tiempo podría seguir cubriendo sus gastos sin pedir prestado dinero?

Ámbi

to

Niv

el

soci

oeco

nóm

ico

16

15

19

4

18

17

16

17

26

26

26

8

27

23

27

30

29

30

26

43

32

28

29

27

11

11

10

20

16

12

11

7

6

6

7

6

4

9

6

5

10

10

10

17

2

9

9

12

2

2

2

2

1

2

2

2

Total

Urbano

Rural

5/6

4

3

2

1

Menos de una semana Por lo menos una semana, pero menos de un mesPor lo menos un mes, pero menos de tres meses Por lo menos tres meses, pero menos de seis mesesMás de seis meses No sabeNo responde

4. Evaluación de conceptos

Colombia

%

Base: Total de entrevistados (1261)

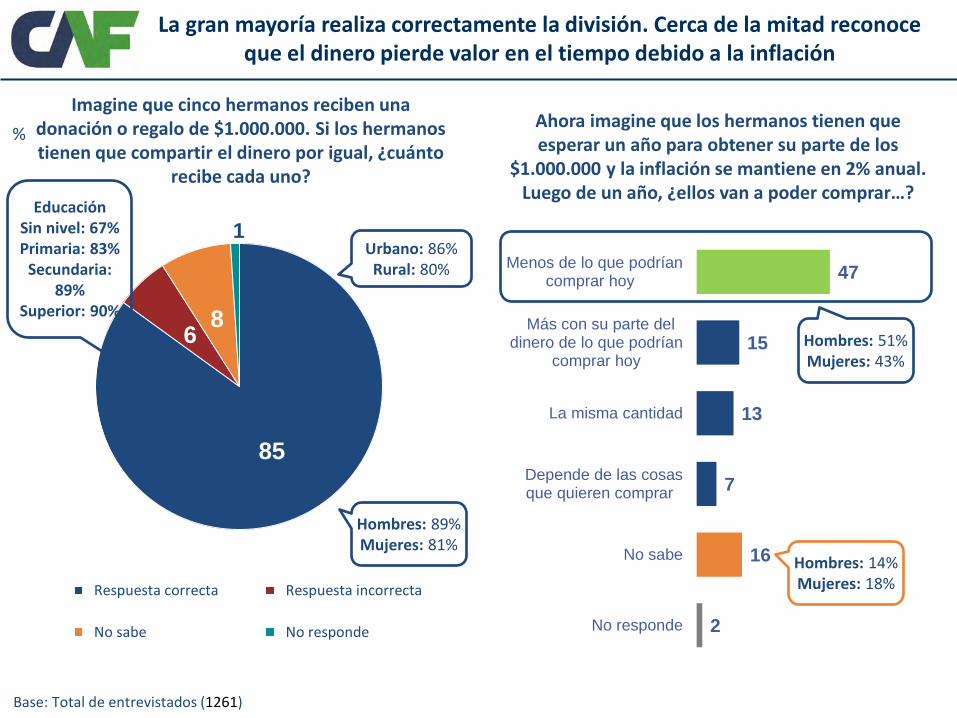

La gran mayoría realiza correctamente la división. Cerca de la mitad reconoce que el dinero pierde valor en el tiempo debido a la inflación

Imagine que cinco hermanos reciben una donación o regalo de $1.000.000. Si los hermanos tienen que compartir el dinero por igual, ¿cuánto

recibe cada uno?

Ahora imagine que los hermanos tienen que esperar un año para obtener su parte de los

$1.000.000 y la inflación se mantiene en 2% anual. Luego de un año, ¿ellos van a poder comprar…?

85

6 8

1

Respuesta correcta Respuesta incorrecta

No sabe No responde

Educación Sin nivel: 67% Primaria: 83%

Secundaria: 89%

Superior: 90%

Urbano: 86% Rural: 80%

Hombres: 89% Mujeres: 81%

47

15

13

7

16

2

Menos de lo que podríancomprar hoy

Más con su parte deldinero de lo que podrían

comprar hoy

La misma cantidad

Depende de las cosasque quieren comprar

No sabe

No responde

Hombres: 51% Mujeres: 43%

Hombres: 14% Mujeres: 18%

%

Base: Total de entrevistados (1261)

La gran mayoría identifica correctamente que no se realiza ningún pago de interés en la situación propuesta

Imagine que usted prestó 20.000 pesos a un amigo una noche y él le devolvió estos 20.000 pesos al día siguiente. ¿Su amigo pagó algún interés por este préstamo?

(Espontánea)

89

4

7

Respuesta correcta Respuesta incorrecta

No sabe No responde

Urbano: 90% Rural: 81%

%

Base: Total de entrevistados (1261)

La minoría calcula adecuadamente el interés simple o maneja el concepto de interés compuesto para lograr deducir las respuestas correctas

Supongamos que pone $100.000 en una cuenta de ahorros con una tasa de interés de 2% por año. ¿Cuánto habría en la cuenta al final del primer

año, una vez que se realiza el pago de intereses? (Espontánea)

Y con la misma tasa de interés de 2 por ciento, ¿cuánto tendría la cuenta al final de cinco años? Sería...

(Con tarjeta)

13

38

46

3

Respuesta correcta Respuesta incorrecta

No sabe No responde

Hombres: 38% Mujeres: 54% Hombres: 17%

Mujeres: 9%

34

15

11

2

36

2

Más de 110.000 pesos

Exactamente 110.000pesos

Menos de 110.000 pesos

Es imposible decir con lainformación dada

No sabe

No responde

Hombres: 38% Mujeres: 31%

Hombres: 29% Mujeres: 43%

%

Base: Total de entrevistados (1261)

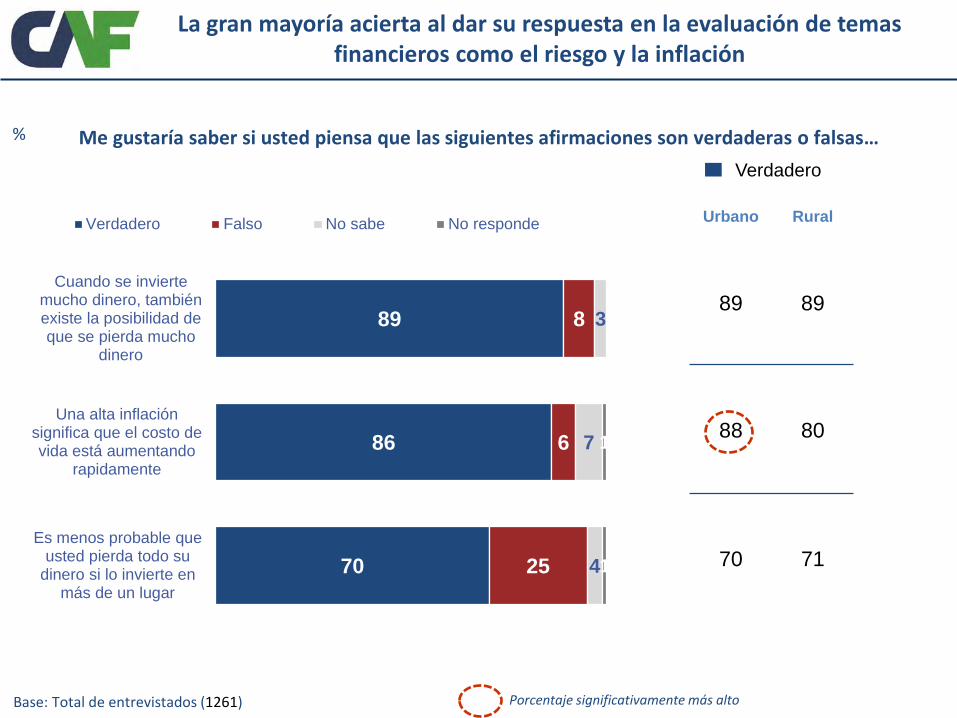

La gran mayoría acierta al dar su respuesta en la evaluación de temas financieros como el riesgo y la inflación

Me gustaría saber si usted piensa que las siguientes afirmaciones son verdaderas o falsas… Verdadero

Porcentaje significativamente más alto

89

86

70

8

6

25

3

7

4

1

1

Cuando se inviertemucho dinero, tambiénexiste la posibilidad deque se pierda mucho

dinero

Una alta inflaciónsignifica que el costo devida está aumentando

rapidamente

Es menos probable queusted pierda todo su

dinero si lo invierte enmás de un lugar

Verdadero Falso No sabe No responde Urbano Rural

89 89

88 80

70 71

%

Base: Total de entrevistados (1210)

Casi la mitad afirma que, en caso de quiebra de una entidad financiera, el dinero del cliente estaría asegurado. Entre estos, solo un 5% conoce el

monto máximo asegurado

Porcentaje significativamente más alto

Si un cliente tiene un depósito en un banco, financiera o caja, y esta entidad quiebra, ¿el dinero

del cliente se encuentra cubierto o asegurado, o no?

Ámbi

to

Niv

el so

cioe

conó

mic

o

¿Sabe cuál es el monto máximo aproximado de dinero que se encuentra cubierto o

asegurado?

Base: Total de entrevistados que mencionaron que el dinero del cliente se encuentra cubierto / asegurado (421)

47

47

48

60

50

44

45

49

34

36

27

25

39

37

36

29

19

17

25

15

11

19

19

22

Total

Urbano

Rural

5/6

4

3

2

1

Sí No NS / NR

Hombres: 54% Mujeres: 40% 36

10

5

14

35

La totalidad del dinerodepositado

Aproximadamente 10millones de pesos

Aproximadamente 20millones de pesos

Depende de lainstitución que quiebra

No sabe

Hombres: 30% Mujeres: 43%

Resultados comparativos 1. Economía del hogar

Bolivia Colombia

Ecuador Perú

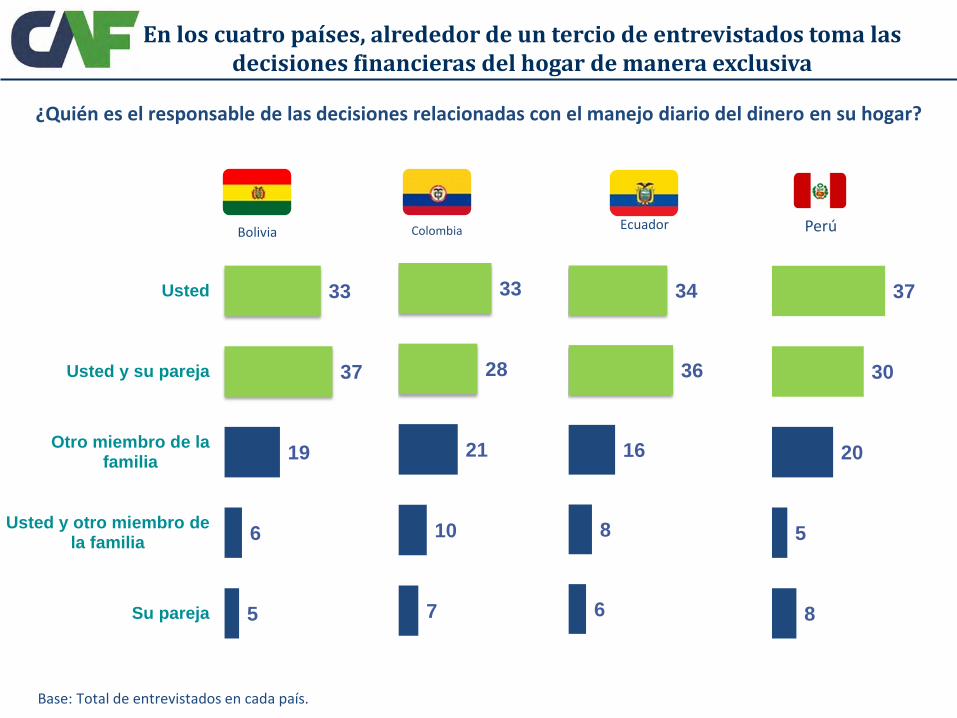

En los cuatro países, alrededor de un tercio de entrevistados toma las decisiones financieras del hogar de manera exclusiva

¿Quién es el responsable de las decisiones relacionadas con el manejo diario del dinero en su hogar?

Bolivia

33

37

19

6

5

Usted

Usted y su pareja

Otro miembro de lafamilia

Usted y otro miembro dela familia

Su pareja

Colombia

33

28

21

10

7

Ecuador

34

36

16

8

6

Perú

37

30

20

5

8

Base: Total de entrevistados en cada país.

Con la excepción de Perú, más de la mitad de familias en todos los países cuenta con un presupuesto. En Colombia se usa con mayor frecuencia

¿Su familia tiene un presupuesto?

60

58

53

43

37

40

44

52

3

2

3

5

Sí No No sabe/no responde

Bolivia

Colombia

Ecuador

Perú

¿Su familia sigue este plan para la utilización del dinero?

53

61

51

51

44

34

44

42

2

2

1

2

1

3

4

5

Siempre A veces Nunca No sabe/no responde

Base: Total de entrevistados en cada país.

2. Productos financieros

Bolivia Colombia

Ecuador Perú

La cuenta de ahorro es el producto evaluado de mayor penetración en todos los países, seguido de la tarjeta de crédito, a excepción de Ecuador

¿En la actualidad usted tiene alguno de estos productos?

Principales menciones Base: Total de entrevistados en cada país que han oído hablar sobre algún producto financiero ofrecido por entidades financieras

Bolivia

36

14

12

7

7

5

3

3

2

2

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Préstamo empresarial,microcrédito y Pyme

Préstamo de consumo

Préstamo hipotecariode vivienda

Depósito a plazo fijo

Líneas de crédito

Prestamistas

Microseguros de vida

Ninguno 43

Colombia

35

17

9

7

5

4

4

3

3

3

Cuenta de ahorro

Tarjeta de crédito

Cuenta corriente

Prestamista

Crédito de libranza

Crédito deconsumoCrédito devivienda

Microcrédito

Microseguros devida

Casas de empeño

Ninguno 43

Ecuador

51

13

11

9

6

6

5

3

Cuenta de ahorro

Ahorro en cooperativas

Tarjeta de crédito

Cuenta corriente

Préstamo encooperativas

Préstamo personal

Prestamistas

Préstamo hipotecario

Ninguno 31

Perú

20

13

10

6

4

3

2

2

2

2

Cuenta de ahorro

Tarjeta de crédito

Préstamo personal

Cuenta corriente

Ahorro en cooperativas

Préstamo en cooperativas

Fondos colectivos (porejemplo pandero)

Prestamistas

Préstamo para la cmpra demercadería

Cuenta de depósito a plazo

Ninguno 56

3. Conductas y actitudes hacia el dinero

Bolivia Colombia

Ecuador Perú

Aunque en todos los casos la mayoría tiende a hacerlo, en Perú menos entrevistados se relacionan con vigilar personalmente sus temas

financieros

Vigilo personalmente mis temas financieros

Base: Total de entrevistados en cada país

47

53

50

35

28

23

24

27

14

14

16

13

5

5

5

5

4

3

4

5

2

2

1

15

Bolivia

Colombia

Ecuador

Perú

Completamente de acuerdo (4) (3) (2) Completamente en desacuerdo No responde

Top 2 Box

75

76

74

62

La mayoría, sobre todo en Bolivia y Colombia, se identifica con tener metas financieras a largo plazo y el esfuerzo por lograrlas

Me pongo metas financieras a largo plazo y me esfuerzo por lograrlas

Base: Total de entrevistados en cada país

Top 2 Box

38

44

36

31

27

24

23

25

20

18

23

19

7

5

9

6

5

7

8

7

3

2

1

12

Bolivia

Colombia

Ecuador

Perú

Completamente de acuerdo (4) (3) (2) Completamente en desacuerdo No responde

65

68

59

56

Bolivia y Perú son los países que menos se identifican con vivir el día a día y no preocuparse por el mañana

Prefiero vivir el día a día y no me preocupo por el mañana

Base: Total de entrevistados en cada país

Top 2 Box

13

21

19

11

11

13

16

11

15

20

17

14

23

16

14

21

37

30

34

42

1

1

Bolivia

Colombia

Ecuador

Perú

Competamente de acuerdo (4) (3) (2) Completamente en desacuerdo No responde

24

34

35

22

De igual forma, estos dos países tienden a identificarse menos con preferir gastar el dinero que ahorrar para el futuro

Prefiero gastar dinero que ahorrar para el futuro

Base: Total de entrevistados en cada país

Top 2 Box

9

11

14

9

7

10

14

10

18

19

22

16

22

17

15

21

43

42

35

43

1

1

1

Bolivia

Colombia

Ecuador

Perú

Completamente de acuerdo (4) (3) (2) Completamente en desacuerdo No responde

16

21

28

19

Alrededor de dos tercios de entrevistados en todos los países, con mayor incidencia en Ecuador, han tenido dificultades para cubrir sus gastos en el último año

A veces la gente encuentra que sus ingresos no alcanzan para cubrir sus gastos. En los últimos 12 meses, ¿esto le ha pasado a usted?

Base: Total de entrevistados en cada país

Bolivia

Colombia

Ecuador

Perú

64

67

72

68

33

30

27

29

3

3

1

3

Sí No No sabe/no responde

El lugar de ahorro más común en los cuatro países es el hogar, sobre todo en Bolivia y Colombia. Perú, seguido de cerca por Ecuador y Colombia, son los países en donde

existe menor incidencia de ahorro

En los últimos 12 meses, ¿ha estado ahorrando dinero de cualquiera de las siguientes formas (así tenga o no el dinero todavía)?

Base: Total de entrevistados en cada país

38

18

15

7

6

4

2

26

Ahorra en el hogar (alcancía o "debajo del colchón") Deposita con frecuencia dinero en una cuenta de ahorros Deja una cantidad de dinero en su cuenta de ahorros o corriente Deposita dinero en una cuenta / depósito a plazo fijo Ahorra en alguna asociación / fondo colectivo informal Da dinero a la familia para ahorrar en su nombre Ahorra de otra manera como compra de ganado o propiedades No ha estado ahorrando activamente

37

6

12

6

9

4

2

39

25

13

19

6

2

3

1

41

26

7

9

5

9

3

5

45

Bolivia Colombia Ecuador Perú

La mayoría de ecuatorianos podría cubrir sus gastos por menos tiempo que en otros países de perder su principal fuente de ingresos

En el caso de que usted pierda su principal fuente de ingresos, ¿cuánto tiempo podría seguir cubriendo sus gastos sin pedir prestado dinero?

Base: Total de entrevistados en cada país

16

16

22

16

25

26

36

28

24

29

22

27

12

11

8

9

10

6

5

6

11

10

6

10

2

2

1

4

Bolivia

Colombia

Ecuador

Perú

Menos de una semana Por lo menos una semana, pero menos de un mesPor lo menos un mes, pero menos de tres meses Por lo menos tres meses, pero menos de seis mesesMás de seis meses No sabeNo responde

Top 2 Box

22

17

13

15

4. Evaluación de conceptos

Bolivia Colombia

Ecuador Perú

La gran mayoría de entrevistados en todos los países identificaron que no hubo pago de interés en la situación propuesta

Imagine que usted prestó X (moneda local) a un amigo una noche y él le devolvió estos X al día siguiente. ¿Su amigo pagó algún interés por este préstamo?

Base: Total de entrevistados en cada país

Bolivia

Colombia

Ecuador

Perú

88

89

89

84

4

4

5

3

6

7

5

9

1

3

2

1

Respuesta correcta Respuesta incorrecta No sabe Respuesta irrelevante No responde

Bolivianos y ecuatorianos fueron más acertados en el cálculo de la tasa de interés simple

Supongamos que pone X (moneda local) en una cuenta de ahorros con una tasa de interés de X% por año. ¿Cuánto habría en la cuenta al final del primer año, una vez que se realiza el pago de

intereses?

Base: Total de entrevistados en cada país

Bolivia

Colombia

Ecuador

Perú

27

13

25

17

30

38

44

30

40

46

29

47

1

1

1

2

3

1

5

Respuesta correcta Respuesta incorrecta No sabe Respuesta irrelevante No responde

Índices comparativos según variables sociodemográficas

Relación entre conocimiento y comportamiento financiero

Base: Total de entrevistados en cada país

Educación financiera y género

Base: Total de entrevistados en cada país

Conocimientos financieros y género Comportamiento financiero y género

Actitud financiera y género Educación financiera y género

Educación financiera y ámbito geográfico

Base: Total de entrevistados en cada país

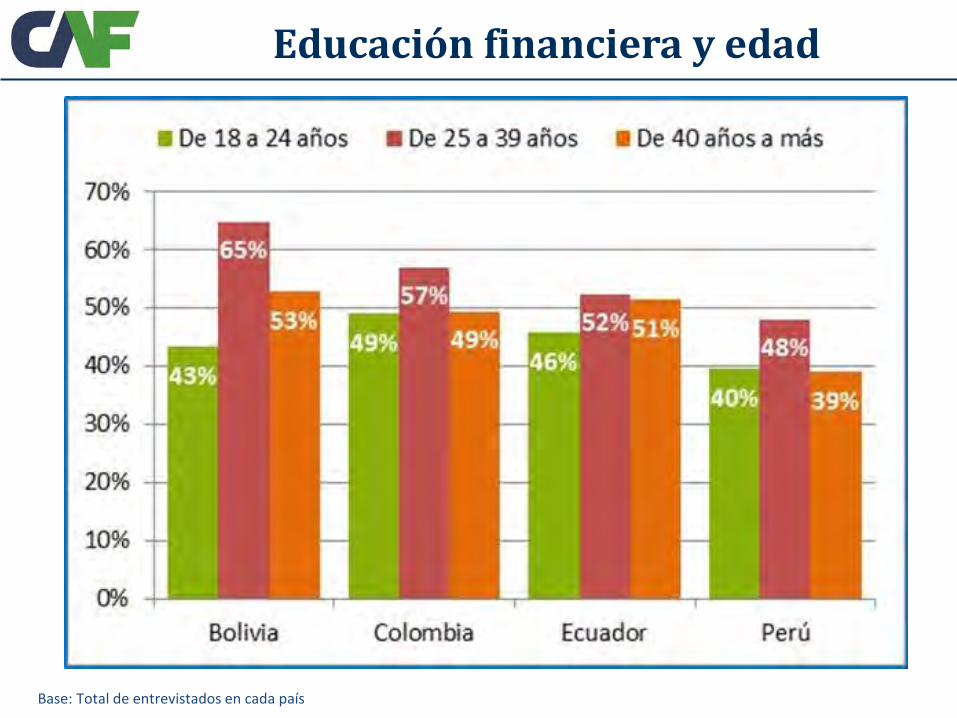

Educación financiera y edad

Base: Total de entrevistados en cada país

Educación financiera y nivel socioeconómico

Base: Total de entrevistados en cada país

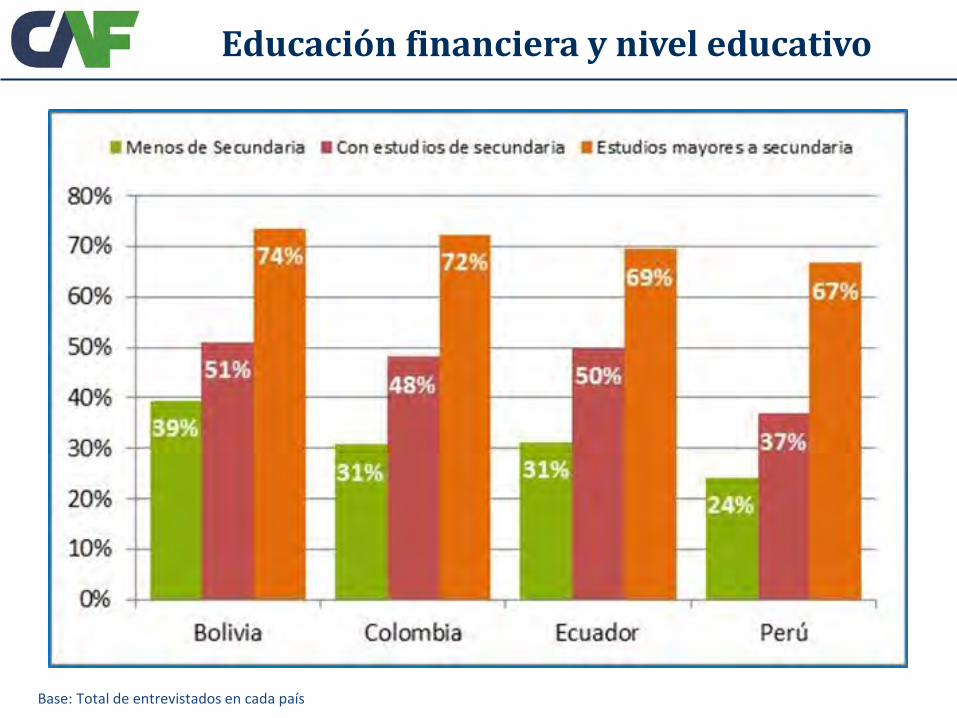

Educación financiera y nivel educativo

Base: Total de entrevistados en cada país

Nivel educativo según pruebas PISA

Base: Total de entrevistados en cada país

376 403 399 399

379

494 496 501 500 500

397 414 411 420

0

100

200

300

400

500

600

Puntajepromedio

Puntajepromedio

lectura

Puntajepromediociencias

Puntajepromedio

resolución deproblemas

Puntajepromedioeducaciónfinanciera

Colombia Promedio OECD Promedio LATAM

Puntaje promedio pruebas PISA

0

100

200

300

400

500

600

Perú

Colo

mbi

a

Arge

ntin

a

Bras

il

Prom

edio

LAT

AM

Cost

a Ri

ca

Uru

guay

Mex

ico

Chile

Prom

edio

OEC

D

Puntaje promedio matemáticas

Educación financiera y condición laboral

Base: Total de entrevistados en cada país

Educación financiera y ahorro

Base: Total de entrevistados en cada país

012345678910

0%10%20%30%40%50%60%70%80%90%

100%

No Ahorra Ahorra

Punt

aje

Economía del hogar y ahorro

012345678910

0%10%20%30%40%50%60%70%80%90%

100%

No Ahorra Ahorra

Punt

aje

Actitudes y ahorro

0

1

2

3

4

5

6

7

8

9

10

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

No Ahorra AhorraPu

ntaj

e Alto (7.5-10) Medio-Alto) 5-7.5Bajo-Medio (2.5-5) Bajo(0-2.5)

Conceptos y ahorro

Conclusiones

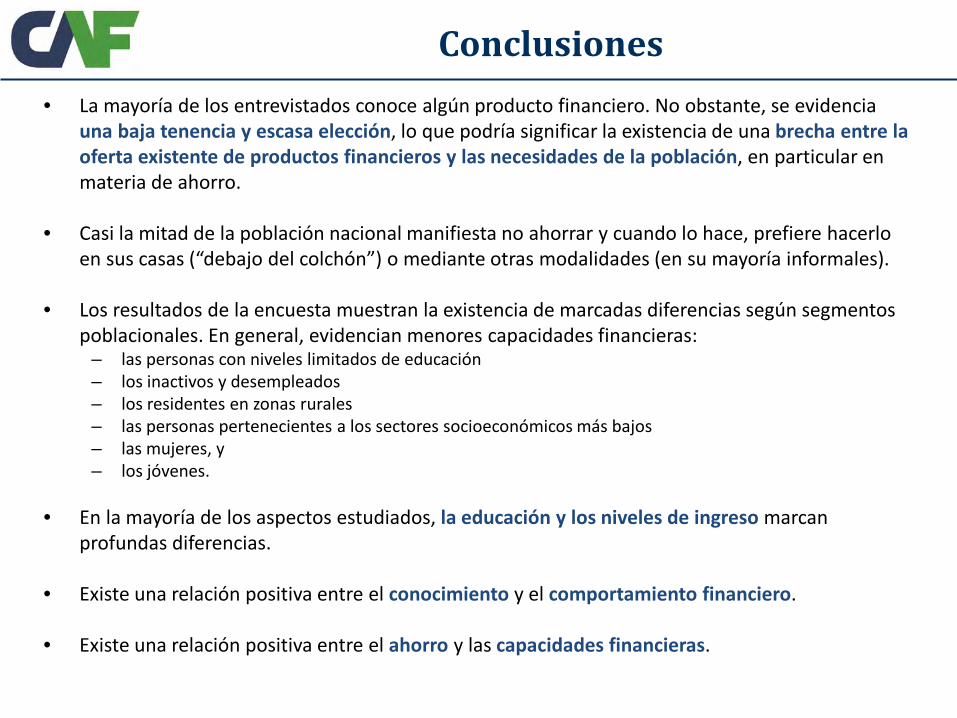

Conclusiones • La mayoría de los entrevistados conoce algún producto financiero. No obstante, se evidencia

una baja tenencia y escasa elección, lo que podría significar la existencia de una brecha entre la oferta existente de productos financieros y las necesidades de la población, en particular en materia de ahorro.

• Casi la mitad de la población nacional manifiesta no ahorrar y cuando lo hace, prefiere hacerlo en sus casas (“debajo del colchón”) o mediante otras modalidades (en su mayoría informales).

• Los resultados de la encuesta muestran la existencia de marcadas diferencias según segmentos poblacionales. En general, evidencian menores capacidades financieras:

– las personas con niveles limitados de educación – los inactivos y desempleados – los residentes en zonas rurales – las personas pertenecientes a los sectores socioeconómicos más bajos – las mujeres, y – los jóvenes.

• En la mayoría de los aspectos estudiados, la educación y los niveles de ingreso marcan profundas diferencias.

• Existe una relación positiva entre el conocimiento y el comportamiento financiero.

• Existe una relación positiva entre el ahorro y las capacidades financieras.