reporte mensual del sector eléctrico - systep

TRANSCRIPT

Reporte Mensual del

Sector Eléctrico

Octubre 2020

Contenido

Editorial 2

Análisis de operación 3

Generación 3

Hidrología 3

Costos Marginales 4

Proyección de costos marginales Systep 5

Análisis por empresa 6-7

Suministro a clientes regulados 8

Energías Renovables No Convencionales 8

Expansión del Sistema 9

Proyectos en SEIA 10

Seguimiento regulatorio 10

2 octubre2020 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile

Tel 56-2-22320501 [email protected] www.systep.cl

Estabilización de tarifas: futura alza en las cuentas o creación de un

nuevo mecanismoA más de un año de su promulgación, ha vuelto a surgir el debate

respecto al perfeccionamiento de la ley de estabilización de

precios de energía eléctrica, iniciativa que congeló

transitoriamente los cargos de energía y potencia que son

traspasados a los clientes regulados. Según las cifras publicadas

por la CNE en el Informe Técnico Preliminar del Precio Nudo

Promedio correspondiente a la fijación de enero de 20211. los

saldos no recaudados llegarán a 1.169 MMUS$ en junio de 2021,

alcanzando casi un 87% del monto límite (1.350 MMUS$). La

reanudación de la discusión se da ante la posibilidad de que los

saldos no recaudados por los generadores alcancen su tope

máximo, a fines de 2021, lo que contrasta con el diseño inicial del

fondo que esperaba estabilizar las tarifas hasta el segundo

semestre de 2023. Este hito gatillaría alzas desde un 10% en el

cargo de energía y potencia de las tarifas eléctricas de los clientes

regulados, si se mantienen los niveles de tipo de cambio actuales.

Luego del estallido social y como respuesta a las alzas en las tarifas

eléctricas en el año 2019, el ejecutivo impulsó medidas para la

estabilización de las tarifas eléctricas de los clientes regulados. La

primera medida instaurada congeló a la componente

correspondiente al cargo por energía y potencia asociada al

segmento de generación, la segunda al Valor Agregado de

Distribución (VAD) y la tercera al cargo de transmisión nacional y

zonal. El congelamiento de estos cargos implica una acumulación

de fondos que deberán recuperarse paulatinamente en el

periodo 2025-2027. Los cargos de energía y potencia se

congelaron con el fin de proteger a los clientes del alza producto

del tipo de cambio, de la inflación y de otras variables

macroeconómicas. La estabilización de los cargos llevó a la

implementación de un fondo que acumulara saldos no

recaudados por los generadores producto de las diferencias entre

los precios traspasados a los clientes regulados y el precio

establecido en los contratos con las generadoras (actualizados

semestralmente en el decreto de Precio Nudo). Sin embargo, los

saldos no recaudados no podían acumularse por sobre un monto

límite (1.350 MMUS$) ni luego de una fecha límite (1 de julio 2023),

descongelándose los cargos en el evento de que se cumpliera

uno de los dos hitos mencionados.

De acuerdo con nuestras estimaciones, si el tipo de cambio se

mantiene sobre los 790 CLP/USD2, el límite de saldos se alcanzará

durante el segundo semestre del año 2021 (ver Figura 1). Lo

anterior implicaría alzas en las tarifas de clientes regulados por

sobre el 6% en un período de un año. Un alza de este nivel puede

tener un gran impacto para la tarifa de clientes del tipo

residencial, donde el cargo por energía representa hasta un 70%

del total de la tarifa. A modo de ejemplo, un cliente residencial de

la comuna de Santiago, cuyo consumo promedio mensual es de

180 kWh, debe pagar alrededor de $22.7403 al mes. Si se considera

una variación del 10% en los cargos de energía y potencia,

implicaría hoy un pago adicional mensual para el mismo cliente

BT1 de más de $1.376.

Figura 1: Proyecciones del mecanismo de estabilización a partir de cifras

proyectadas de la CNE y estimaciones de Systep, considerando un tipo de

cambio de 790 CLP/USD Adicionalmente, se debe tomar en cuenta que durante 2021 se

ejecutará el cobro de cuotas a aquellos clientes que postergaron

sus cuentas por efecto de la Ley de Servicios Básicos. Por esto, es

importante que el ejecutivo considere que el alza de las tarifas no

se ejecute en paralelo a estos cobros.

1 https://www.cne.cl/tarificacion/electrica/precio-nudo-promedio/ 2 Valor escogido considerando que el valor promedio del dólar observado de los últimos 12 meses rodea los 796 CLP/USD (fuente : http://www.sii.cl/valores_y_fechas/dolar/dolar2020.htm) 3 Según datos publicados en informe de septiembre de Empresas Eléctricas A.G. Tarifas vigentes a mayo

de 2020.

Inicialmente la medida de congelamiento de los cargos de

energía y potencia apostaba a la baja de precios en los contratos

a partir del 2024 para lograr compensar el alza producida por el

cobro de saldos adeudados a generadores. En cambio, dentro del

escenario actual esto no sería posible, puesto que el límite máximo

del fondo se alcanzará antes. Está por verse si el ejecutivo buscará

alternativas para evitar el alza de las tarifas, sobre todo

considerando que el monto límite del fondo de estabilización se

alcanzaría dentro de la actual administración. En este sentido, la

Comisión de Minería y Energía de la Cámara de Diputados, citó al

Ministro de Energía4 para discutir la situación del mecanismo de

estabilización implementado por la ley, sin embargo, dicha sesión

no fue realizada, por lo que aún se desconocen las posibles

propuestas del gobierno.

En este contexto, una primera alternativa que podría llegar a

proponer el ejecutivo sería aumentar el límite máximo de saldos

adeudados a los generadores. Si bien esto permitiría retrasar el alza

de las tarifas, la medida sería poco efectiva puesto que no solo

aumentaría la deuda total a recaudar, sino que además

representaría un mayor riesgo para la generación, en especial

para las pequeñas empresas y los nuevos proyectos. Los saldos no

recaudados solo comenzarán a devengar interés a partir del año

2026, lo cual implica un costo financiero para los generadores en

el período 2019 – 2025. Considerando que una parte de las ofertas

adjudicadas en los procesos 2013/03 (2do llamado) y 2015/02

están ligadas a nuevos proyectos de generación financiados con

deuda, los saldos no recaudados por estos proyectos reducirán su

flujo de caja disponible para la cobertura de dicha deuda,

aumentando el riesgo de default hasta el año 2023. Incluso, en el

escenario actual, ya algunas empresas generadoras están

buscando alternativas de financiamiento para afrontar esta

menor recaudación transitoria5. Aumentar el límite máximo de

saldos adeudados no sólo podría generar problemas a los

generadores, sino que además podría afectar al proyecto de ley

de Portabilidad Eléctrica. Esto debido a que la implementación de

un nuevo fondo implicaría un retraso en la migración de clientes

regulados hacia un régimen libre ya que los generadores deberán

primero recaudar los saldos adeudados antes de permitir un

cambio de suministrador por parte de los clientes regulados.

Una segunda alternativa, que podría llegar a proponer la

autoridad, corresponde a limitar la aplicación del fondo de

estabilización para que únicamente cubra a los clientes

residenciales (clientes regulados con tarifa BT1). Considerando

que estos representaban en 2019 el 54%6 de la demanda total de

clientes regulados, esta medida permitiría reducir en un 46% a la

deuda asociada. Esta solución permitiría extender la duración del

fondo de estabilización de los cargos por energía y potencia,

además de disminuir el costo financiero implicado para los

generadores, reduciendo así el riesgo para las empresas más

pequeñas. En cuanto al proyecto de ley de Portabilidad Eléctrica,

esta alternativa no implicaría efectos potencialmente adversos,

puesto que se acotaría la cantidad de clientes regulados que no

podrían cambiarse al régimen libre. Sin embargo, esta política

dejaría fuera al pequeño comercio y a las pymes, por lo que la

medida podría no ayudar a mitigar el descontento social. En

contraste, otra posible solución que podría plantear el gobierno

sería la asignación de un bono/subsidio que permita estabilizar la

tarifa de los clientes regulados más vulnerables económicamente.

La perspectiva actual resulta sumamente compleja para el

ejecutivo, que deberá definir si propondrá un nuevo mecanismo

de estabilización, el que además deberá proteger a los nuevos

proyectos y pequeños generadores, a la vez permitiendo

mantener la cadena de pagos, recuperar los saldos acumulados,

todo esto sin que la tarifa efectiva de los clientes regulados

aumente de manera considerable.

4 Sesión planificada para el 28 de octubre , sin embargo, fue suspendida

5 Facilidad de Liquidez para la Estabilización de Tarifas Eléctricas I

6 Consumo Eléctrico Anual por Comuna y Tipo de Cliente (Información procesada a partir de las entregas de

antecedentes de empresas distribuidoras a la CNE disponible en URL:

http://energiaabierta.cl/catalogo/electricidad/)

3 octubre2020 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

Análisis de operación

Generación

En el mes de septiembre la generación total del SEN fue

de 6.167 GWh/mes, un 4,5% inferior a agosto de 2020

(6.458 GWh/mes) y un 1,1% superior a septiembre 2019

(6.101 GWh/mes) (Ver Figura 1).

La participación de la generación de embalse y carbón

disminuyó un 4,8% y 9,9% en relación con el septiembre

2019. En contraste, la participación de la generación

mediante energía eólica, solar, pasada, gas y diésel

aumentó en un 29,1%, 19,1%, 0,2%, 8,8% y 58,5%

respectivamente en relación con septiembre 2019 (Ver

figura 1).

Durante septiembre estuvieron en mantenimiento

mayor la unidad de pasada Antuco, La Higuera,

Hornitos-CTH y La Confluencia (30, 1, 22 y 3 días

respectivamente); la central hidráulica de embalse El

Toro (10 días); las centrales de carbón Norgener NTO2,

Bocamina 2 y Angamos-ANG1 (12, 5 y 1 día

respectivamente); la central de gas Nueva Renca GNL

y Candelaria 2 (14 y 6 días respectivamente) y, por

último, las unidades diésel Espinos, Olivos y Candelaria 2

Diésel (1, 1 y 6 días respectivamente).

Con respecto a la generación bruta del mes de

septiembre, la potencia máxima generada fue de

10.299 MW el día 1, y la mínima fue de 6.837 MW el día

19. La Figura 2 muestra el ciclo de la generación

durante el mes de septiembre, la cual es más alta

durante los días hábiles y más baja durante los fines de

semana.

Hidrología

De forma similar al mes de agosto, la energía

embalsada en el SEN no superó los niveles de

septiembre del año anterior. Se mantiene aún en niveles

históricamente bajos, representando un 56% del

promedio mensual entre los años 1994 y 2019 (ver Figura

3). En lo que va del año hidrológico 2020/2021

(septiembre de 2020), el nivel de excedencia

observado es igual a 96%, es decir, se ubica en el 4% de

las hidrologías más secas observadas a igual fecha.

Para mayor detalle de la operación del Sistema, ver

Estadísticas Systep, sección Datos de Operación del SEN

Figura 1: Energía mensual generada en el SEN (Fuente: CEN)

Figura 2: Generación bruta del SEN septiembre 2020 (Fuente: CEN)

Figura 3: Energía almacenada en principales embalses (Fuente: CNE – CEN)

14%

15%

6%

9%

15%0%

38%

3%Sep 2019

13%

15%

8%

11%16%0%

34%

3%Sep 2020

Embalse Pasada Eólico Solar Gas Diésel Carbón Otros

5.000

6.000

7.000

8.000

9.000

10.000

11.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Po

ten

cia

Bru

ta (

MW

)

Potencia máxima y mínima Percentil 25 y 75 Promedio

0

1.000

2.000

3.000

4.000

5.000

6.000

ene feb mar abr may jun jul ago sep oct nov dic

GW

h

2020 2019 Promedio mensual 1994 - 2019

Generación

total del

mes

Potencia máxima mes

6.837 MW Potencia mínima mes

10.299 MW

6.167 GWh/mes

6.101 GWh/mes

4 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

octubre2020

Análisis de operación

Costos Marginales

En septiembre 2020 el costo marginal de la barra

Crucero 20 fue de 29,2 US$/MWh, lo cual registró una

disminución de 3,9% con respecto a agosto del mismo

año (30,4 US$/MWh), y una disminución de 28% respecto

a septiembre de 2019 (40,8 US$/MWh). Los costos en

demanda alta fueron determinados por el gas y diésel,

y en demanda baja principalmente por el carbón

(ver Figura 4).

Por su parte, el costo marginal de la barra

Alto Jahuel 220 en septiembre de 2020 fue de 29,3

US$/MWh, lo cual reflejó una disminución de 7% con

respecto a agosto del mismo año (31,5 US$/MWh), y

una disminución de 27% respecto a septiembre de 2019

(42,9 US$/MWh). Estos costos estuvieron determinados

por el valor del gas en demanda baja y por el valor del

agua y del diésel en demanda alta (ver Figura 5).

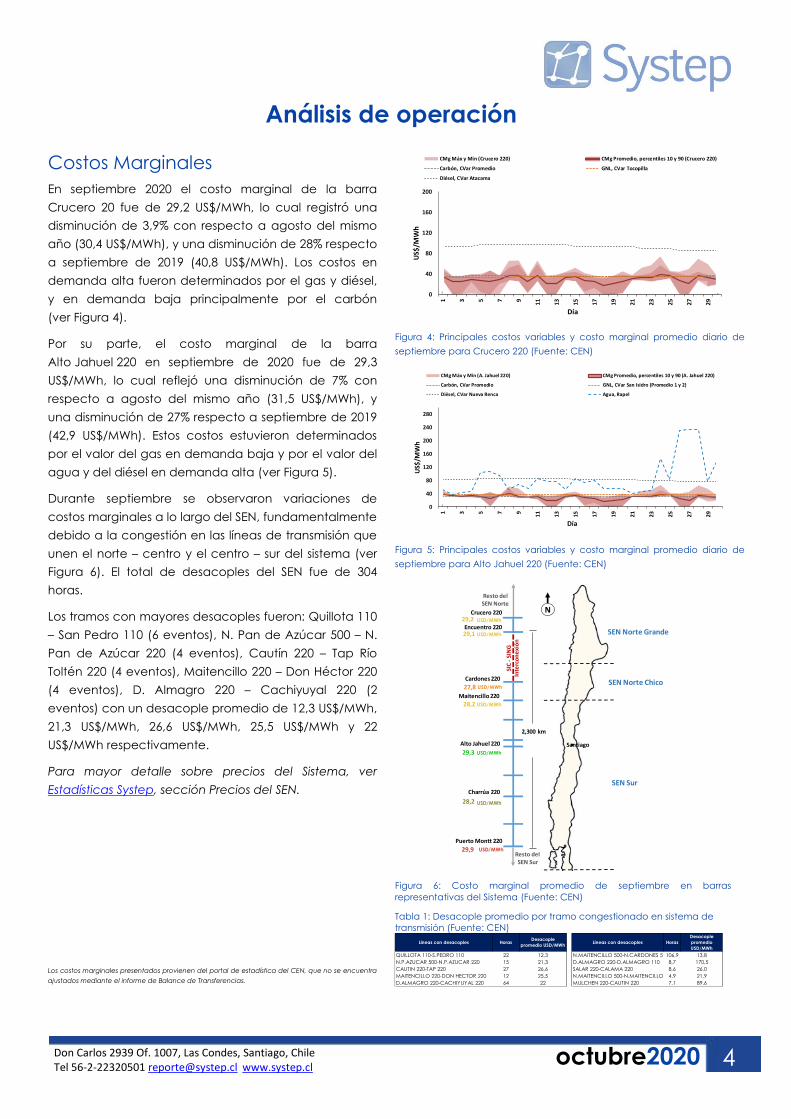

Durante septiembre se observaron variaciones de

costos marginales a lo largo del SEN, fundamentalmente

debido a la congestión en las líneas de transmisión que

unen el norte – centro y el centro – sur del sistema (ver

Figura 6). El total de desacoples del SEN fue de 304

horas.

Los tramos con mayores desacoples fueron: Quillota 110

– San Pedro 110 (6 eventos), N. Pan de Azúcar 500 – N.

Pan de Azúcar 220 (4 eventos), Cautín 220 – Tap Río

Toltén 220 (4 eventos), Maitencillo 220 – Don Héctor 220

(4 eventos), D. Almagro 220 – Cachiyuyal 220 (2

eventos) con un desacople promedio de 12,3 US$/MWh,

21,3 US$/MWh, 26,6 US$/MWh, 25,5 US$/MWh y 22

US$/MWh respectivamente.

Para mayor detalle sobre precios del Sistema, ver

Estadísticas Systep, sección Precios del SEN.

Los costos marginales presentados provienen del portal de estadística del CEN, que no se encuentra

ajustados mediante el informe de Balance de Transferencias.

Figura 4: Principales costos variables y costo marginal promedio diario de

septiembre para Crucero 220 (Fuente: CEN)

Figura 5: Principales costos variables y costo marginal promedio diario de

septiembre para Alto Jahuel 220 (Fuente: CEN)

Figura 6: Costo marginal promedio de septiembre en barras

representativas del Sistema (Fuente: CEN)

Tabla 1: Desacople promedio por tramo congestionado en sistema de

transmisión (Fuente: CEN)

0

40

80

120

160

200

1 3 5 7 9

11 13 15 17 19 21 23 25 27 29

US$

/MW

h

Día

CMg Máx y Min (Crucero 220) CMg Promedio, percentiles 10 y 90 (Crucero 220)

Carbón, CVar Promedio GNL, CVar Tocopilla

Diésel, CVar Atacama

0

40

80

120

160

200

240

280

1 3 5 7 9

11 13 15 17 19 21 23 25 27 29

US$

/MW

h

Día

CMg Máx y Min (A. Jahuel 220) CMg Promedio, percentiles 10 y 90 (A. Jahuel 220)

Carbón, CVar Promedio GNL, CVar San Isidro (Promedio 1 y 2)

Diésel, CVar Nueva Renca Agua, Rapel

Santiago

SIC

-SI

NG

Inte

rco

ne

xió

n

Encuentro 220

Cardones 220

Alto Jahuel 220

Charrúa 220

Puerto Montt 220

Maitencillo 220

SEN Norte Grande

SEN Sur

2,300 km

Resto delSEN Norte

Resto del SEN Sur

N

SEN Norte Chico

29,2 USD/MWh

USD/MWh

27,8 USD/MWh

28,2 USD/MWh

29,3 USD/MWh

28,2 USD/MWh

29,9 USD/MWh

Crucero 220

29,1

Lineas con desacoples HorasDesacople

promedio USD/MWhLineas con desacoples Horas

Desacople

promedio

USD/MWh

QUILLOTA 110-S.PEDRO 110 22 12,3 N.MAITENCILLO 500-N.CARDONES 500106,9 13,8

N.P.AZUCAR 500-N.P.AZUCAR 220 15 21,3 D.ALMAGRO 220-D.ALMAGRO 110 8,7 170,5

CAUTIN 220-TAP 220 27 26,6 SALAR 220-CALAMA 220 8,6 26,0

MAITENCILLO 220-DON HECTOR 220 12 25,5 N.MAITENCILLO 500-N.MAITENCILLO 2204,9 21,9

D.ALMAGRO 220-CACHIYUYAL 220 64 22 MULCHEN 220-CAUTIN 220 7,1 89,6

5

Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl octubre2020 5

Proyección Systep de costos marginales a 12 meses

Figura 7: Costos marginales proyectados por barra (Fuente: Systep)

Conforme a la información publicada en los últimos

informes de programación y operación del Coordinador

Eléctrico Nacional (CEN), se realizó una proyección de

costos marginales a 12 meses. Considerando el

comportamiento real de la demanda hasta septiembre

2020 y la contingencia producto de la pandemia

originada por el COVID-19, la proyección de la

demanda considera un crecimiento total de 0,4% para

el año 2020 respecto del año 2019. Se definieron tres

escenarios de operación distintos: Caso Base que

considera los supuestos descritos en la Tabla 2; Caso Bajo

que considera una alta disponibilidad de Gas y bajos

costos de combustibles; y un Caso Alto en el cual se

considera que solamente San Isidro y U16 tienen

disponibilidad de Gas, además de los supuestos

presentados en la Tabla 2.

Tabla 2: Supuestos considerados en las simulaciones

Es importante mencionar que, dadas las posibles

modificaciones al plan de obras de generación y transmisión

considerado, junto a la postergación de los mantenimientos

informados por el Coordinador, no es posible garantizar que

los supuestos anteriores ocurran exactamente como se han

modelado, pudiendo existir divergencias en los costos

marginales proyectados con respecto los costos reales.

En los siguientes 12 meses se espera la entrada en operación

de 5434 MW de nueva capacidad, de los cuales 2.562 MW

son solares, 1.947 MW son eólicos, 28 MW son geotérmicos,

313 MW hidráulicos y 584 MW térmicos.

En los gráficos de la Figura 7, se muestra un análisis estadístico

de los costos marginales proyectados por Systep, en el cual

se destacan distintos percentiles que revelan el efecto de

considerar simultáneamente, tanto la variabilidad

hidrológica como los distintos niveles de demanda que

pueden ocurrir durante los meses.

La línea azul muestra un promedio estadístico de los costos

marginales esperados para las distintas barras. El área azul

contiene el 90% de los costos marginales calculados

(registros entre el percentil 5% y 95%) usando los distintos

bloques de los meses y todas las hidrologías consideradas,

mientras que el área celeste incluye el 100% de los costos

marginales calculados (registros entre el percentil 0% y

100%).

Ca

soB

ajo

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

Ca

so A

lto

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

Ca

so B

ase

Crucero 220

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

Cardones 220

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

Alto Jahuel 220

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

Charrúa 220

Percentiles 0 y 100 Percentiles 5 y 95 Promedio estadístico Promedio estadístico Caso Base

US$/MWh US$/MWh US$/MWh US$/MWh

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

0

30

60

90

120

150

10 11 12 1 2 3 4 5 6 7 8 9

2020 2021

Caso Bajo Caso Base Caso Alto

0.5% 0.5% 0.5%

0.3% 0.3% 0.3%

4.1% 4.1% 4.1%

Mejillones 1 y 2 65.2 72.4 79.6

Angamos 56.5 62.8 69.1

Guacolda (promedio) 55.5 61.7 67.8

Andina 55.9 62.1 68.3

Hornitos 55.1 61.2 67.4

Norgener 57.9 64.3 70.7

N. Ventanas 61.8 68.7 75.6

Quintero 50.3 55.8 61.4

Mejillones 39.9 44.4 48.8

San Isidro 1 5.1 5.7 6.3

San Isidro 2 5.1 5.7 6.3

Nehuenco 1 5.9 6.6 No Aplica

Nehuenco 2 5.9 6.6 No Aplica

Mejillones CTM3 3.0 3.3 No Aplica

Nueva Renca 5.4 6.0 No Aplica

U16 4.3 4.8 5.3

Kelar 7.8 8.7 No Aplica

San Isidro 2 5.0 5.5 6.1

U16 4.5 5.0 5.5

Nehuenco 2 5.0 5.5 No Aplica

Nueva Renca 5.0 5.5 No Aplica

Supuestos

2019 (Real)

2020 (Proyectada)

Carbón

US$/Ton

Precios

combustibles

Diesel

US$/Bbl

GNL

US$/MMBtu

GN

US$/MMBtu

2021 (Proyectada)

Crecimiento

demanda

Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

octubre2020 6

Análisis por empresa

A continuación, se presenta un análisis físico y financiero por empresa, en que se considera para cada una la operación

consolidada del SEN.

En septiembre, Enel Generación elevó su generación hidráulica, carbón y GNL. Por su parte, Colbún redujo su generación

de GNL e hidráulica y aumentó su generación de gas natural. Por otro lado, AES Gener, aumentó su generación de

carbón. Engie mantuvo su aporte en base a carbón y redujo sus aportes de gas natural y GNL. Por último, Tamakaya

redujo su producción térmica de gas.

En septiembre, las empresas Tamakaya, AES Gener y Engie fueron deficitarias, mientras que Enel Generación y Colbún

fueron excedentarias.

Enel Chile

*Incluye Pehuenche y GasAtacama, entre otros.

Colbún

AES Gener

*Incluye Guacolda, Cochrane y Angamos, entre

otras.

Sep 2019 Ago 2020 Sep 2020

Diésel 0 0 1

Carbón 276 190 209

Gas Natural 46 19 83

GNL 148 448 194

Hidro 1.021 830 842

Solar 94 78 80

Eólico 168 184 152

Getérmica 14 17 18

Total 1.769 1.765 1.580

Generación por Fuente (GWh)

Central Ago 2020 Sep 2020

Bocamina (prom. I y II) 31,0 31,3

San Isidro GNL (prom. I y II) 37,0 37,0

Taltal Diesel 125,8 127,4

Atacama Diesel (TG1A+TG1B+TV1C) 91,8 92,8

Central Ago 2020 Sep 2020

Embalse Ralco 30,6 35,2

Total Generación (GWh) 1.580

Total Retiros (GWh) 1.544

Transf. Físicas (GWh) 36

Transf. Valorizadas (MMUS$) 0

Valor del Agua promedio (US$/MWh)

Costos variables promedio (US$/MWh)

Transferencias de Energía septiembre 2020

-100-80-60-40-20 -

20 40 60 80

100

9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2017 2018 2019 2020

-500-400-300-200-1000100200300400500

Físico Energía GWh Valorizado Energía MMUS$

Gw

h

MM

US$

Sep 2019 Ago 2020 Sep 2020

Diésel 0 3 0

Carbón 0 187 188

Gas Natural 203 0 0

GNL 90 493 483

Hidro 401 515 477

Solar 0 0 0

Eólico 0 0 0

Total 693 1.198 1.148

Generación por Fuente (GWh)

Central Ago 2020 Sep 2020

Santa María 29,8 29,8

Nehuenco GNL (prom. I y II) 25,2 25,3

Nehuenco Diesel (prom. I y II) 73,7 75,5

Central Ago 2020 Sep 2020

Embalse Colbún 33,0 33,4

Total Generación (GWh) 1.148

Total Retiros (GWh) 883

Transf. Físicas (GWh) 265

Transf. Valorizadas (MMUS$) 8

Valor del Agua promedio (US$/MWh)

Transferencias de Energía septiembre 2020

Costos Variables promedio (US$/MWh)

-20

-

20

40

9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2017 2018 2019 2020

-300

-100

100

300

Físico Energía GWh Valorizado Energía MMUS$

GW

h

MM

US$

Sep 2019 Ago 2020 Sep 2020

Diésel 0 0 0

Carbón 1.710 1.297 1.386

Gas Natural 1 1 1

GNL 0 0 0

Hidro 55 49 55

Solar 7 16 18

Eólico 0 0 0

Otro 0 0 0

Total 1.773 1.364 1.460

Generación por Fuente (GWh)

Central Ago 2020 Sep 2020

Ventanas prom. (prom. I y II) 39,9 41,0

N. Ventanas y Campiche 31,7 31,7

Angamos (prom. 1 y 2) 25,4 25,4

Guacolda III 28,0 27,1

Norgener (prom. 1 y 2) 30,6 30,3

Total Generación (GWh) 1.460

Total Retiros (GWh) 1.605

Transf. Físicas (GWh) -144

Transf. Valorizadas (MMUS$) 5

Transferencias de Energía septiembre 2020

Costos variables promedio (US$/MWh)

-40

-20

-

20

40

9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2017 2018 2019 2020

-600

-200

200

600

Físico Energía GWh Valorizado Energía MMUS$

GW

h

MM

US$

7 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl octubre2020

Análisis por empresa

Engie

Tamakaya Energía (Central Kelar)

Sep 2019 Ago 2020 Sep 2020

Diésel 0 0 0

Carbón 327 327 325

Gas Natural 128 138 45

GNL 45 88 85

Hidro 15 15 13

Solar 11 12 12

Eólico 6 11 6

Total 533 591 487

Generación por Fuente (GWh)

Central Ago 2020 Sep 2020

Andina Carbón 29,6 29,8

Mejillones Carbón 46,8 46,8

Tocopilla GNL 30,5 34,8

Total Generación (GWh) 487

Total Retiros (GWh) 950

Transf. Físicas (GWh) -463

Transf. Valorizadas (MMUS$) -14

*Considera Andina, Hornitos, Los Loros y Monte Redondo

Costos Variables promedio (US$/MWh)

Transferencias de Energía septiembre 2020

-40

-30

-20

-10

-

10

20

30

9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2017 2018 2019 2020

-500

-300

-100

100

300

500

Físico Energía GWh Valorizado Energía MMUS$

MM

US$

GW

h

Sep 2019 Ago 2020 Sep 2020

Diésel 0 0 0

Carbón 0 0 0

Gas Natural 240 288 168

GNL 120 144 84

Hidro 0 0 0

Solar 0 0 0

Eólico 0 0 0

Total 360 431 252

Generación por Fuente (GWh)

Central Ago 2020 Sep 2020

Kelar GNL (TG1 + TG2 + TV) 61,3 61,7

Total Generación (GWh) 84

Total Retiros (GWh) 253

Transf. Físicas (GWh) -169

Transf. Valorizadas (MMUS$) -5

Transferencias de Energía septiembre 2020

Costos Variables prom. (US$/MWh)

-15

-10

-5

-

5

10

15

9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2017 2018 2019 2020

-200

-100

0

100

200

Físico Energía GWh Valorizado Energía MMUS$

MM

US$ G

Wh

Para mayor detalle sobre empresas del Sistema, ver

Estadísticas Systep, sección Información de empresas del

SEN.

.

octubre2020 8 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile

Tel 56-2-22320501 [email protected] www.systep.cl

Suministro a clientes regulados

El precio promedio de los contratos firmados entre

generadores y empresas distribuidoras para el suministro

de clientes regulados, indexado a septiembre de 2020,

es de 87 US$/MWh para el Sistema Eléctrico Nacional,

referidos a barra de suministro (ver Tabla 3).

En la Tabla 4 se muestran los precios de licitación

promedios de algunas empresas distribuidoras, utilizando

como referencia la barra Polpaico 220. Se observa que

actualmente Enel Distribución y SAESA acceden a

menores precios, mientras que CGED accede a los

precios más altos en comparación con las restantes

distribuidoras.

Los valores de la Tabla 3 y 4 consideran los contratos

adjudicados hasta el proceso 2015/02.

Para mayor detalle sobre Precios de Licitación, ver

Estadísticas Systep, sección Precios de licitación SEN

Tabla 3: Precio medio de licitación indexado a septiembre de 2020 por

generador, en barra Polpaico 220 (Fuente: CNE. Elaboración: Systep)

Tabla 4: Precio medio de licitación indexado a septiembre de 2020 por

distribuidora, en barra de suministro (Fuente: CNE. Elaboración: Systep)

Energías Renovables No Convencionales

De acuerdo con el balance de Energías Renovables No

Convencionales (ERNC) correspondiente a agosto de

2020, los retiros de energía afectos a obligaciones

establecidos en la Ley 20.257 y la Ley 20.698 fueron

iguales a 4.819 GWh, por lo tanto, las obligaciones

sumaron 467 GWh en total. A su vez, la generación ERNC

durante julio fue igual a 1.474 GWh, es decir, se superó en

un 216 % la obligación ERNC.

La mayor fuente ERNC corresponde al aporte eólico que

representa un 41% (597 GWh) seguido por el aporte solar

con un 39% (575 GWh), luego los aportes de tipo

hidráulico, biomasa y geotérmica con un 14%, 6% y 1%

respectivamente (201, 85 y 16 GWh respectivamente).

Durante septiembre, se registraron 49 GWh de energía

solar y eólica vertida, lo que refleja un aumento del 23%

con respecto a agosto 2020 (40 GWh) y un aumento de

286% con respecto a septiembre de 2020 (13 GWh), ver

Figura 9.

Figura 8: Generación ERNC histórica reconocida (Fuente: CEN)

Figura 9: Vertimiento renovable durante el mes de septiembre (Fuente: CEN).

Precio Medio Contratos* Energía Contratada año 2020

US$/MWh GWh

ENDESA 80,6 16.705

COLBÚN 91,7 4.850

PANGUIPULLI 125,0 565

Empresa Eléctrica Carén S.A. 119,0 85

Empresa Eléctrica ERNC-1 SpA. 122,7 60

Chungungo S.A. 96,3 190

Energía Cerro El Morado S.A. 126,2 40

SPV P4 S.A. 106,4 20

M. REDONDO 114,7 303

D. ALMAGRO 120,9 220

PUNTILLA 122,4 83

AES GENER 78,2 5.601

GUACOLDA 65,5 900

PUYEHUE 97,7 160

E-CL 90,8 7.570

San Juan SpA. 111,1 420

Pelumpén S.A. 88,5 380

Santiago Solar S.A. 86,5 120

ACCIONA 102,8 600

Aela Generación S.A. 82,9 768

Consorcio Abengoa Chile S.A., Abengoa

Solar Chile SpA y Abengoa Solar S.A.105,4 39

Ibereolica Cabo Leones I S.A. 97,0 195

SCB II SpA 73,5 88

Amunche Solar SpA 70,4 110

El Campesino 92,0 4.000

Abengoa 124,3 950

Norvind 122,6 50

Precio Medio de Licitación 87,0 45.070

Empresa Generadora

Precio Medio Contratos* Energía Contratada año 2020

US$/MWh GWh

Enel Distribución 73,1 16.316

Chilquinta 94,0 3.481

CGE Distribución 101,0 13.024

SAESA* 97,6 4.312

Precio Medio Muestra 87,7 37.134

* Todos los procesos hasta la fecha indexados al 9/2020, ponderado por energía contratada del año 2020

Empresa Distribuidora

ago-17

ago-18

ago-19

ago-20

Hidráulico Eólico Biomasa Solar Geotérmica

177

307

135

331167

337

147

418

23

212

513

102

497

15

202

597

85

575

16

GWh

0%

1%

2%

3%

4%

5%

6%

0

10.000

20.000

30.000

40.000

50.000

60.000

2019 2020

Po

rció

n d

e R

ed

ucc

ión

Ge

ne

raci

ón

Re

no

vab

le (M

Wh

)

Generación Eólica Generación Solar Promedio Mensual Eólico Promedio Mensual Solar

10

9 Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

octubre2020

Expansión del Sistema

Plan de obras

De acuerdo con la RE-372 CNE (29-10-2020) “Declara y

actualiza instalaciones de Generación y Transmisión en

construcción", se espera la entrada de 7.262 MW de

capacidad instalada en el Sistema Eléctrico Nacional a

octubre de 2024. De estos, 46,2% corresponde a

tecnología solar (3.356 MW), un 26,4% a tecnología

eólica (1.916 MW), un 18,0% a tecnología hidráulica

(1.305 MW), un 6,7% a tecnología térmica (486 MW), un

2,3% a biomasa (166 MW), y un 0,5% a tecnología

geotérmica (33 MW).

De acuerdo con la información anterior, la Tabla 5

resume el plan de obras de generación de la CNE a 12

meses (Tabla 5).

Para mayor detalle sobre expansión del Sistema, ver

Estadísticas Systep, sección Infraestructura del SEN.

Tabla 5: Centrales mayores a 10 MW en Plan de Obras a 12 meses (Fuente:

CNE)

Proyecto Fecha estimada de Interconexión Tipo de tecnología Potencia Neta [MW]

Campos del Sol nov -20 Solar Fotov oltaico 381

Las Lajas jul-21 Hidro – Pasada 267

Alfalfal II sep-21 Hidro – Pasada 264

Parque FV Domeyko may-21 Solar Fotov oltaico 186

Parque Eólico Cerro Tigre feb-21 Eólico 185

Planta FV Sol del Desierto Fase I abr-21 Solar Fotov oltaico 175

Cabo Leones II Segunda Etapa nov -20 Eólico 172

MAPA oct-21 Biomasa 166

Parque FV Malgarida II abr-21 Solar Fotov oltaico 163

Santa Isabel Etapa I oct-20 Solar Fotov oltaico 159

PE Llanos del Viento ago-21 Eólico 156

Parque Eólico Tchamma dic-20 Eólico 155

PE Puelche Sur nov -21 Eólico 152

Sol de Lila nov -20 Solar Fotov oltaico 152

Parque Eólico Calama ago-21 Eólico 150

Llanos Blancos dic-20 Diésel 150

Atacama Solar II nov -20 Solar Fotov oltaico 150

Valle del Sol ago-21 Solar Fotov oltaico 150

Río Escondido feb-21 Solar Fotov oltaico 145

Parque Eólico Renaico II nov -20 Eólico 144

Parque Eólico Malleco – Fase II feb-21 Eólico 138

Ñuble jul-22 Hidro – Pasada 136

Parque Eólico Malleco – Fase I oct-20 Eólico 135

Ampliación Finis Terrae Etapa I sept-20 Solar Fotov oltaico 126

PV Tamaya Solar jun-21 Solar Fotov oltaico 114

Cabo Leones III Fase 2 abr-21 Eólico 110

Parque Eólico Ckani jul-21 Eólico 107

Parque Fotov oltaico San Pedro oct-20 Solar Fotov oltaico 106

Valle Escondido abr-21 Solar Fotov oltaico 105

Prime Los Cóndores sept-20 Diésel 100

Parque Solar Fotov oltaico Nuev o Quillagua sept-20 Solar Fotov oltaico 100

Parque FV Pampa Tigre abr-21 Solar Fotov oltaico 100

Los Olmos ago-21 Eólico 100

Sol de Los Andes jun-21 Solar Fotov oltaico 89

Parque Solar Capricornio feb-21 Solar Fotov oltaico 88

Parque Eólico Alena dic-20 Eólico 84

Parque Fotov oltaico La Huella oct-20 Solar Fotov oltaico 84

PSF Sol de Atacama ago-21 Solar Fotov oltaico 81

Combarbalá oct-20 Diésel 75

Central de Respaldo Maitencillo nov -20 Diésel 67

Parque Eólico Mesamáv ida mar-21 Eólico 60

Extensión de Parque Eólico Cabo Leones I may-21 Eólico 60

Parque FV Azabache dic-20 Solar Fotov oltaico 60

PE Lomas de Duqueco jul-21 Eólico 57

Planta FV Sol del Desierto Fase II abr-21 Solar Fotov oltaico 55

La Cruz Solar ene-21 Solar Fotov oltaico 50

Parque Eólico La Estrella feb-21 Eólico 50

Parque Eólico Negrete – Etapa I ene-21 Eólico 36

Cardones oct-21 Solar Fotov oltaico 35

Cerro Pabellón Unidad 3 dic-20 Geotérmica 33

Parque FV Malgarida I abr-21 Solar Fotov oltaico 28

San Jav ier etapa I nov -20 Diésel 25

San Jav ier etapa II nov -20 Diésel 25

Digua dic-20 Hidro-Pasada 20

Trupán dic-20 Hidro – Pasada 20

El Pinar dic-20 Hidro – Pasada 11

11 11

Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

octubre2020 10

Proyectos en Sistema de Evaluación de Impacto

Ambiental (SEIA)

En el Sistema Eléctrico Nacional, los proyectos de

generación en calificación, a septiembre de 2020,

totalizan 12.431 MW con una inversión de MMUS$ 19.461

mientras que los proyectos aprobados totalizan 55.588

MW con una inversión de MMUS$ 114.709.

Durante el último mes se aprobaron 8 proyectos solares,

con una capacidad total de 543 MW. Por otro lado,

entraron en calificación 12 nuevos proyectos con una

capacidad instalada de 708 MW, de los cuales se

destaca el proyecto fotovoltaico Sierra Gorda Solar de

400 MW y el proyecto Pedro de Valdivia de 140 MW de

tecnología solar fotovoltaica.

Tabla 6: Proyectos de generación en calificación de estudio de impacto

ambiental en el Sistema Eléctrico Nacional (Fuente: SEIA)

Para mayor detalle sobre Proyectos en Evaluación SEIA, ver

Estadísticas Systep, sección Infraestructura SEN.

Seguimiento regulatorio

Ministerio de Energía

• Se publica en el Diario Oficial el DS 88 sobre Medios de Generación de Pequeña Escala (Reglamento PMGD, ver más).

• Se retira de Contraloría el Reglamento de Planificación de la Transmisión (ver más).

Panel de Expertos

• Discrepancia finalizada sobre el Informe de Servicios Complementarios (ver más).

Coordinador Eléctrico Nacional

• Se inicia proceso de licitación internacional proyecto HDVC Kimal – Lo Aguirre (ver más).

Cámara de Diputados

• Se aprueba en Cámara y se remite a la Comisión de Medioambiente el Proyecto de Ley que Prohíbe la instalación y

funcionamiento de centrales termoeléctricas a carbón en todo el país al año 2025 (ver más)

Potencia

(MW)

Inversión

(MMUS$)

Potencia

(MW)

Inversión

(MMUS$) Eólico 3.803 4.656 10.447 20.963

Hidráulica 173 447 3.933 6.677

Solar 8.026 10.297 24.391 59.105

Gas Natural 0 0 6.397 6.258

Geotérmica 0 0 170 710

Diesel 129 62 2.758 6.473

Biomasa/Biogás 0 0 463 920

Carbón 0 0 7.030 13.603

Termosolar 300 4.000 0 0

Total 12.431 19.461 55.588 114.709

Tipo de Combustible

En calificación Aprobados

11

Don Carlos 2939 Of. 1007, Las Condes, Santiago, Chile Tel 56-2-22320501 [email protected] www.systep.cl

octubre2020

Contáctenos para mayor información:

Teléfono +56 2 2232 0510

Redes Sociales:

www.systep.cl

Don Carlos 2939, Of. 1007

Las Condes, Santiago, Chile. 7550171

Rodrigo Jiménez B. | Gerente General

Pablo Lecaros V. | Gerente de Mercados

[email protected] Eléctricos y Regulación

Camilo Avilés A. | Líder de Proyectos

©Systep Ingeniería y Diseños elabora este Reporte Mensual del Sector Eléctrico en base a información de dominio público. El presente documento es

para fines informativos únicamente, por lo que los clientes podrán considerar este informe sólo como un factor en la toma de sus decisiones de

inversión, desligándose Systep de los resultados obtenidos, directa o indirectamente, producto de dichas acciones. La veracidad de la información

recopilada en el presente documento no es puesta en duda por Systep, no haciéndose responsable por su exactitud ni su integridad. Los análisis,

proyecciones y estimaciones que se presentan en este Reporte reflejan distintos supuestos definidos por Systep, los cuales podrán o no estar sujetos a

discusión. Systep no se hace responsable por las consecuencias derivadas del uso de los análisis, proyecciones y estimaciones publicados en este

Reporte. La frecuencia de publicación de este Reporte queda a discreción de Systep. Se autoriza la reproducción parcial o total de este informe

sujeta a que se cite como fuente a Systep.

Octubre2020

Descargue las estadísticas del Reporte Systep y del sector eléctrico desde nuestro sitio web.

• Datos de la operación

• Precios

• Resumen por empresa

• Suministro a clientes regulados

• Datos de infraestructura www.systep.cl