informe mensual del mercado elÉctrico abril 2013 mensuales/informe mensual... · informe mensual...

TRANSCRIPT

INFORME MENSUAL DEL MERCADO ELÉCTRICO

Abril 2013

Informe Mensual del Mercado Eléctrico

Abril 2013

CIFRAS RELEVANTES DEL MERCADO DE ENERGÍA MAYORISTA (MEM) EN MARZO DE 2013:

Los aportes hídricos, al final del mes de marzo de 2013, presentaron un promedio acumulado de 97.37 GWh. Estos aportes corresponden al 106.91% del nivel histórico para este mes, el cual correspondió a un valor de 91.08 GWh.

El volumen útil de reservas hídricas al 31 de marzo de 2013 fue de 6,755.53 GWh. Este nivel corresponde a un 44.53% de la capacidad útil de reserva.

La energía eléctrica generada en el mes de marzo de 2013 fue de 5,185.0 GWh, lo que representa un incremento del 2.4% respecto al total generado en marzo de 2012. Las principales fuentes de generación durante este mes fueron la hidráulica (69.7%) y la térmica (24.8%).

El total de transacciones realizadas en el MEM, durante marzo de 2013, fueron de $1,089,248 millones. De este total, el 63.58% correspondió a transacciones en contratos bilaterales, el 19.80’% a transacciones en bolsa y el 16.61% restante perteneció a otras transacciones del mercado.

La demanda de energía eléctrica en el SIN fue de 4,800.9 GWh en marzo de 2013. De este total, el mercado Regulado representó el 66% de la demanda y el mercado No Regulado el 34% restante. La demanda del Mercado No Regulado creció el 4.5%, en relación con marzo de 2012.

Las industrias con mayor demanda de energía eléctrica fueron las manufactureras con 674.5 GWh, explotación de minas y canteras con 341.7 GWh, y los servicios sociales, comunales y personales con 213.1 GWh.

El precio promedio de la energía eléctrica en Bolsa (TX1) en marzo de 2013 fue de 136.96 $/kWh. El precio máximo alcanzado fue de 208.64 $/kWh, mientras que el precio mínimo del mes fue de 80.80 $/kWh.

1. EL MERCADO DE DERIVADOS DE COMMODITIES ENERGÉTICOS (DERIVEX S.A)

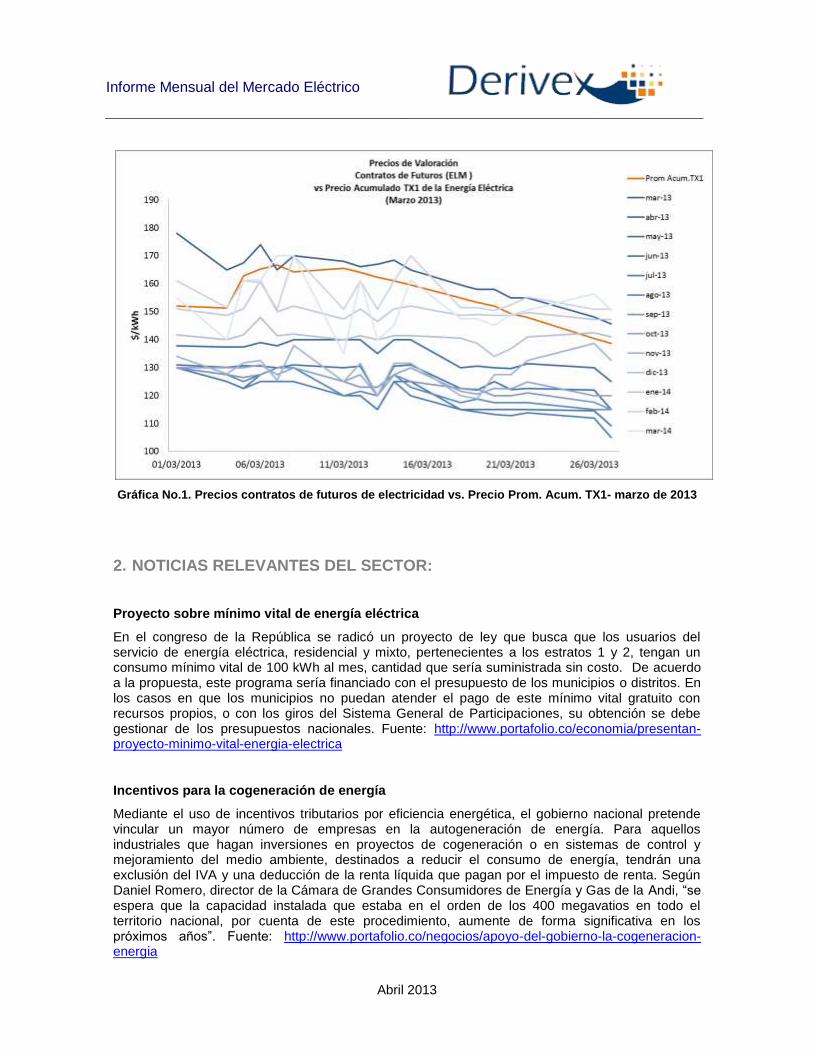

En marzo de 2013, se negociaron contratos de futuros tipo ELM y ELS que estuvieron a disposición entre los meses de marzo de 2013 y marzo de 2014.

En la gráfica No.1 se presentan los precios de valoración de los contratos de futuros, y el precio promedio acumulado de TX1, que corresponde al activo subyacente de los contratos de futuros para el mes de marzo de 2013.

En el transcurso del mes, los contratos de futuros presentaron un comportamiento estable con la presencia de algunos picos. En general los contratos de futuros mostraron una condición de backwardation, al tener precios inferiores al precio promedio acumulado TX1, con excepción del contrato con vencimiento en marzo de 2013 que presentó una condición de contango al tener precios superiores al del activo subyacente.

El precio de valoración más alto en el mes correspondió a 177.98 $/kWh (1 de marzo 2013) para el contrato con vencimiento en marzo de 2013, mientras que el precio más bajo fue de 105 $/kWh para el contrato con vencimiento en julio de 2013 (27 de marzo de 2013).

Informe Mensual del Mercado Eléctrico

Abril 2013

Gráfica No.1. Precios contratos de futuros de electricidad vs. Precio Prom. Acum. TX1- marzo de 2013

2. NOTICIAS RELEVANTES DEL SECTOR:

Proyecto sobre mínimo vital de energía eléctrica

En el congreso de la República se radicó un proyecto de ley que busca que los usuarios del servicio de energía eléctrica, residencial y mixto, pertenecientes a los estratos 1 y 2, tengan un consumo mínimo vital de 100 kWh al mes, cantidad que sería suministrada sin costo. De acuerdo a la propuesta, este programa sería financiado con el presupuesto de los municipios o distritos. En los casos en que los municipios no puedan atender el pago de este mínimo vital gratuito con recursos propios, o con los giros del Sistema General de Participaciones, su obtención se debe gestionar de los presupuestos nacionales. Fuente: http://www.portafolio.co/economia/presentan-proyecto-minimo-vital-energia-electrica

Incentivos para la cogeneración de energía

Mediante el uso de incentivos tributarios por eficiencia energética, el gobierno nacional pretende vincular un mayor número de empresas en la autogeneración de energía. Para aquellos industriales que hagan inversiones en proyectos de cogeneración o en sistemas de control y mejoramiento del medio ambiente, destinados a reducir el consumo de energía, tendrán una exclusión del IVA y una deducción de la renta líquida que pagan por el impuesto de renta. Según Daniel Romero, director de la Cámara de Grandes Consumidores de Energía y Gas de la Andi, “se espera que la capacidad instalada que estaba en el orden de los 400 megavatios en todo el territorio nacional, por cuenta de este procedimiento, aumente de forma significativa en los próximos años”. Fuente: http://www.portafolio.co/negocios/apoyo-del-gobierno-la-cogeneracion-energia

Informe Mensual del Mercado Eléctrico

Abril 2013

3. INICIACIÓN AL MERCADO DE ENERGÍA:

Con el fin de promover el conocimiento del Mercado de energía, esta sección pretende abarcar algunos de sus aspectos más importantes. En esta ocasión se realiza la descripción de Limitación de suministro de energía en bolsa en el Mercado de Energía Mayorista. Con el objetivo de mitigar el riesgo de crédito en el Mercado de Energía Mayorista, la Comisión de Regulación de Energía y Gas (CREG), estableció el mecanismo de Limitación de suministro de energía en bolsa para aquellos agentes, generadores o comercializadores, que compran energía en bolsa que no está directamente destinada a la atención de usuarios finales y que incumplan en: otorgamientos, restituciones o actualizaciones en los pagarés, pagos anticipados, garantías financieras, en depósitos semanales, pagos de las facturas o en lo referente al esquema de garantías para las transacciones internacionales de energía. El programa de limitación de suministro de energía en bolsa se le realiza al agente moroso por una cantidad igual a la energía no destinada directamente a usuarios finales de manera continua. El procedimiento para la realización del programa de limitación de suministro de energía en bolsa es el siguiente:

El segundo día hábil a partir del vencimiento de la obligación, el Administrador del Sistema de Intercambios Comerciales (ASIC), informa al agente que ha incumplido y a los agentes afectados con la limitación de suministro, sobre esta situación y las consecuencias que se pueden derivar del no cumplimiento de las obligaciones del agente moroso. Asimismo, también le informa a todos los agentes inscritos en el Mercado Mayorista y a la Superintendencia de Servicios Públicos Domiciliarios.

En caso de que se trate de obligaciones no cubiertas por garantías o que sean insuficientes para cubrir las obligaciones del agente, y si al cuarto día hábil siguiente a la fecha en que se debió cumplir la obligación el agente no ha cumplido, el ASIC inicia la limitación de suministro de energía en bolsa al agente moroso.

4. SEGUIMIENTO DE VARIABLES EN EL MERCADO DE ENERGÍA MAYORISTA (MEM)

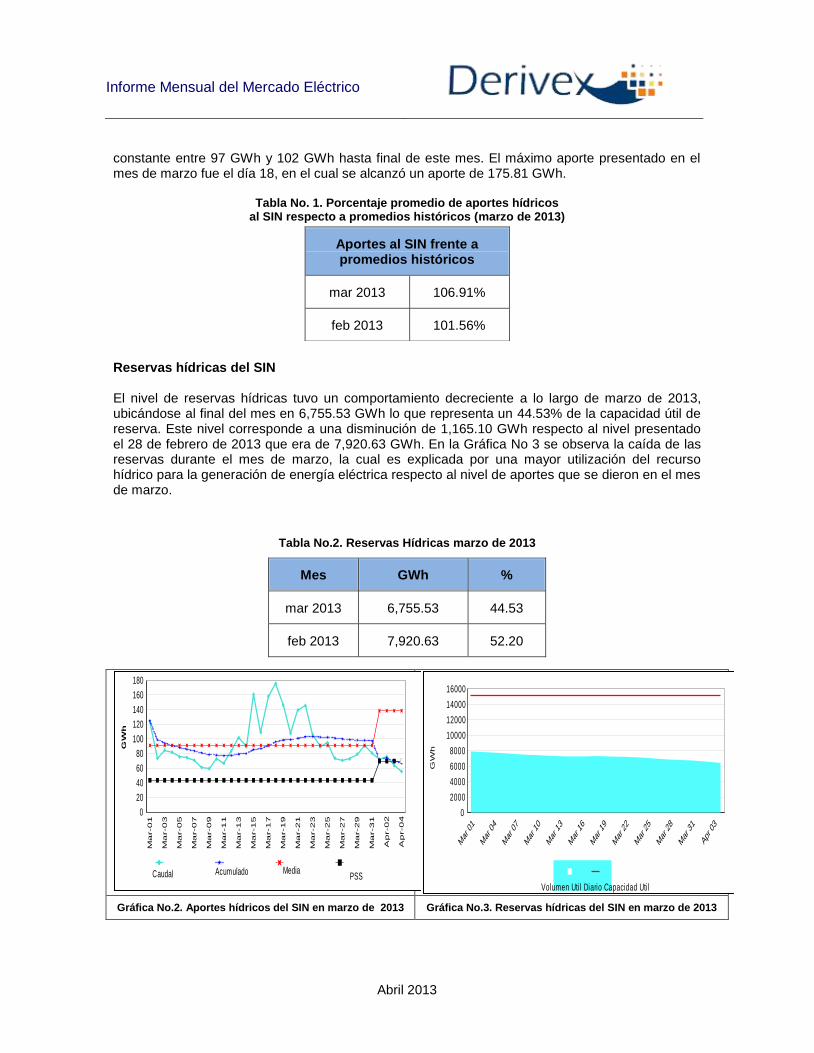

A continuación se realiza un seguimiento a las principales variables que explicaron el comportamiento del Mercado de Energía Mayorista (MEM) durante el pasado mes de marzo de 2013. Aportes Hídricos El promedio acumulado de los aportes hídricos, durante el mes de marzo de 2013, se ubicó en 97.37 GWh, lo que representa un 106.91% del promedio histórico de los aportes para este mes que fue de 91.08 GWh (Ver Tabla No.1). En la gráfica No.2 se observa un comportamiento decreciente del promedio acumulado en los aportes hasta el día 11 de marzo, el cual es explicado por los menores aportes presentados a principios del mes en donde se alcanzó un mínimo de 59.25 GWh el día 9 de marzo. A partir del día 11 de marzo, el promedio acumulado de los aportes presentó un comportamiento creciente hasta el día 19 de marzo, y posteriormente se mantuvo más o menos

Informe Mensual del Mercado Eléctrico

Abril 2013

constante entre 97 GWh y 102 GWh hasta final de este mes. El máximo aporte presentado en el mes de marzo fue el día 18, en el cual se alcanzó un aporte de 175.81 GWh.

Tabla No. 1. Porcentaje promedio de aportes hídricos al SIN respecto a promedios históricos (marzo de 2013)

Reservas hídricas del SIN El nivel de reservas hídricas tuvo un comportamiento decreciente a lo largo de marzo de 2013, ubicándose al final del mes en 6,755.53 GWh lo que representa un 44.53% de la capacidad útil de reserva. Este nivel corresponde a una disminución de 1,165.10 GWh respecto al nivel presentado el 28 de febrero de 2013 que era de 7,920.63 GWh. En la Gráfica No 3 se observa la caída de las reservas durante el mes de marzo, la cual es explicada por una mayor utilización del recurso hídrico para la generación de energía eléctrica respecto al nivel de aportes que se dieron en el mes de marzo.

Tabla No.2. Reservas Hídricas marzo de 2013

Mes GWh %

mar 2013 6,755.53 44.53

feb 2013 7,920.63 52.20

Aportes al SIN frente a promedios históricos

mar 2013 106.91%

feb 2013 101.56%

Gráfica No.2. Aportes hídricos del SIN en marzo de 2013 Gráfica No.3. Reservas hídricas del SIN en marzo de 2013

0

20

40

60

80

100

120

140

160

180

Ma

r-0

1

Ma

r-0

3

Ma

r-0

5

Ma

r-0

7

Ma

r-0

9

Ma

r-1

1

Ma

r-1

3

Ma

r-1

5

Ma

r-1

7

Ma

r-1

9

Ma

r-2

1

Ma

r-2

3

Ma

r-2

5

Ma

r-2

7

Ma

r-2

9

Ma

r-3

1

Ap

r-0

2

Ap

r-0

4

CAUDAL_GWH ACUMULADO_GWH @media @PSSMedia

GW

h

Caudal AcumuladoPSS

0

2000

4000

6000

8000

10000

12000

14000

16000

Mar 01

Mar 04

Mar 07

Mar 10

Mar 13

Mar 16

Mar 19

Mar 22

Mar 25

Mar 28

Mar 31

Apr 03

Volumen Uti l Diario Capacidad Uti l

GW

h

Informe Mensual del Mercado Eléctrico

Abril 2013

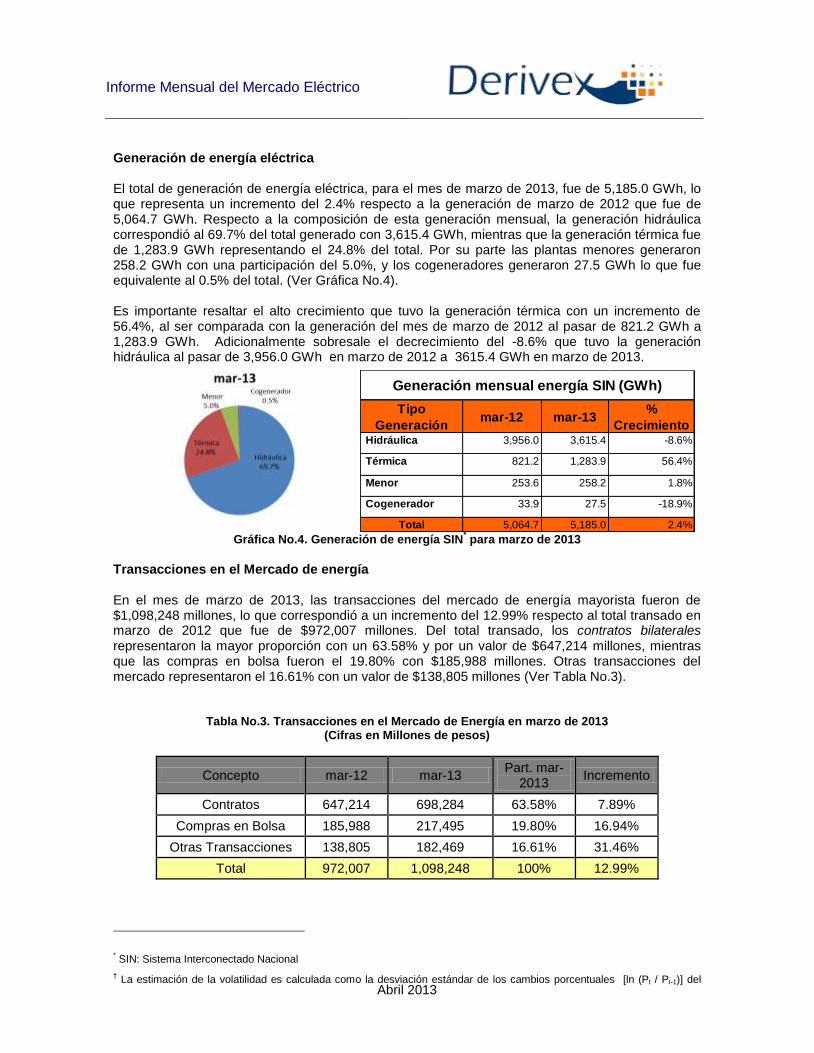

Generación de energía eléctrica El total de generación de energía eléctrica, para el mes de marzo de 2013, fue de 5,185.0 GWh, lo que representa un incremento del 2.4% respecto a la generación de marzo de 2012 que fue de 5,064.7 GWh. Respecto a la composición de esta generación mensual, la generación hidráulica correspondió al 69.7% del total generado con 3,615.4 GWh, mientras que la generación térmica fue de 1,283.9 GWh representando el 24.8% del total. Por su parte las plantas menores generaron 258.2 GWh con una participación del 5.0%, y los cogeneradores generaron 27.5 GWh lo que fue equivalente al 0.5% del total. (Ver Gráfica No.4). Es importante resaltar el alto crecimiento que tuvo la generación térmica con un incremento de 56.4%, al ser comparada con la generación del mes de marzo de 2012 al pasar de 821.2 GWh a 1,283.9 GWh. Adicionalmente sobresale el decrecimiento del -8.6% que tuvo la generación hidráulica al pasar de 3,956.0 GWh en marzo de 2012 a 3615.4 GWh en marzo de 2013.

Gráfica No.4. Generación de energía SIN

* para marzo de 2013

Transacciones en el Mercado de energía

En el mes de marzo de 2013, las transacciones del mercado de energía mayorista fueron de $1,098,248 millones, lo que correspondió a un incremento del 12.99% respecto al total transado en marzo de 2012 que fue de $972,007 millones. Del total transado, los contratos bilaterales representaron la mayor proporción con un 63.58% y por un valor de $647,214 millones, mientras que las compras en bolsa fueron el 19.80% con $185,988 millones. Otras transacciones del mercado representaron el 16.61% con un valor de $138,805 millones (Ver Tabla No.3).

Tabla No.3. Transacciones en el Mercado de Energía en marzo de 2013 (Cifras en Millones de pesos)

Concepto mar-12 mar-13 Part. mar-

2013 Incremento

Contratos 647,214 698,284 63.58% 7.89%

Compras en Bolsa 185,988 217,495 19.80% 16.94%

Otras Transacciones 138,805 182,469 16.61% 31.46%

Total 972,007 1,098,248 100% 12.99%

* SIN: Sistema Interconectado Nacional

† La estimación de la volatilidad es calculada como la desviación estándar de los cambios porcentuales [ln (Pt / Pt-1)] del

Tipo

Generación mar-12 mar-13

%

Crecimiento Hidráulica 3,956.0 3,615.4 -8.6%

Térmica 821.2 1,283.9 56.4%

Menor 253.6 258.2 1.8%

Cogenerador 33.9 27.5 -18.9%

Total 5,064.7 5,185.0 2.4%

Generación mensual energía SIN (GWh)

Informe Mensual del Mercado Eléctrico

Abril 2013

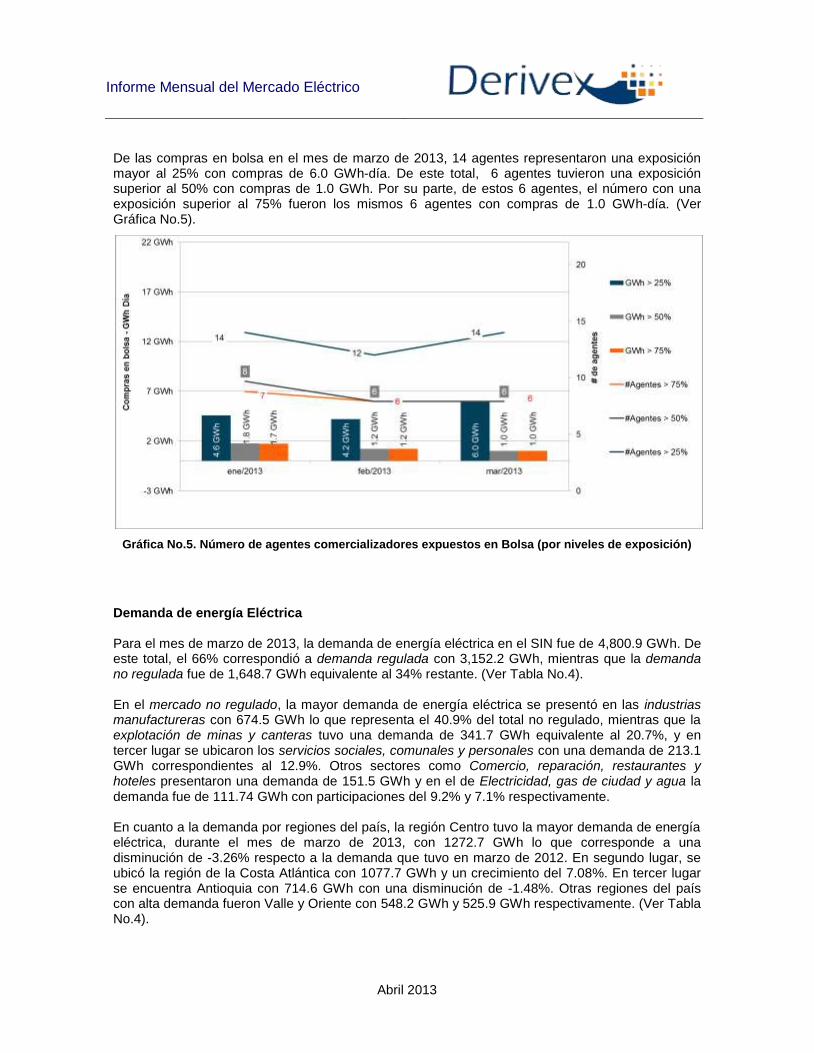

De las compras en bolsa en el mes de marzo de 2013, 14 agentes representaron una exposición mayor al 25% con compras de 6.0 GWh-día. De este total, 6 agentes tuvieron una exposición superior al 50% con compras de 1.0 GWh. Por su parte, de estos 6 agentes, el número con una exposición superior al 75% fueron los mismos 6 agentes con compras de 1.0 GWh-día. (Ver Gráfica No.5).

Gráfica No.5. Número de agentes comercializadores expuestos en Bolsa (por niveles de exposición)

Demanda de energía Eléctrica Para el mes de marzo de 2013, la demanda de energía eléctrica en el SIN fue de 4,800.9 GWh. De este total, el 66% correspondió a demanda regulada con 3,152.2 GWh, mientras que la demanda no regulada fue de 1,648.7 GWh equivalente al 34% restante. (Ver Tabla No.4). En el mercado no regulado, la mayor demanda de energía eléctrica se presentó en las industrias manufactureras con 674.5 GWh lo que representa el 40.9% del total no regulado, mientras que la explotación de minas y canteras tuvo una demanda de 341.7 GWh equivalente al 20.7%, y en tercer lugar se ubicaron los servicios sociales, comunales y personales con una demanda de 213.1 GWh correspondientes al 12.9%. Otros sectores como Comercio, reparación, restaurantes y hoteles presentaron una demanda de 151.5 GWh y en el de Electricidad, gas de ciudad y agua la demanda fue de 111.74 GWh con participaciones del 9.2% y 7.1% respectivamente. En cuanto a la demanda por regiones del país, la región Centro tuvo la mayor demanda de energía eléctrica, durante el mes de marzo de 2013, con 1272.7 GWh lo que corresponde a una disminución de -3.26% respecto a la demanda que tuvo en marzo de 2012. En segundo lugar, se ubicó la región de la Costa Atlántica con 1077.7 GWh y un crecimiento del 7.08%. En tercer lugar se encuentra Antioquia con 714.6 GWh con una disminución de -1.48%. Otras regiones del país con alta demanda fueron Valle y Oriente con 548.2 GWh y 525.9 GWh respectivamente. (Ver Tabla No.4).

Informe Mensual del Mercado Eléctrico

Abril 2013

Tabla No.4. Comportamiento de la demanda de energía regulada, no regulada y por actividades económicas y por regiones del país (marzo de 2013) - (GWh)

Precios de la energía Eléctrica en Bolsa

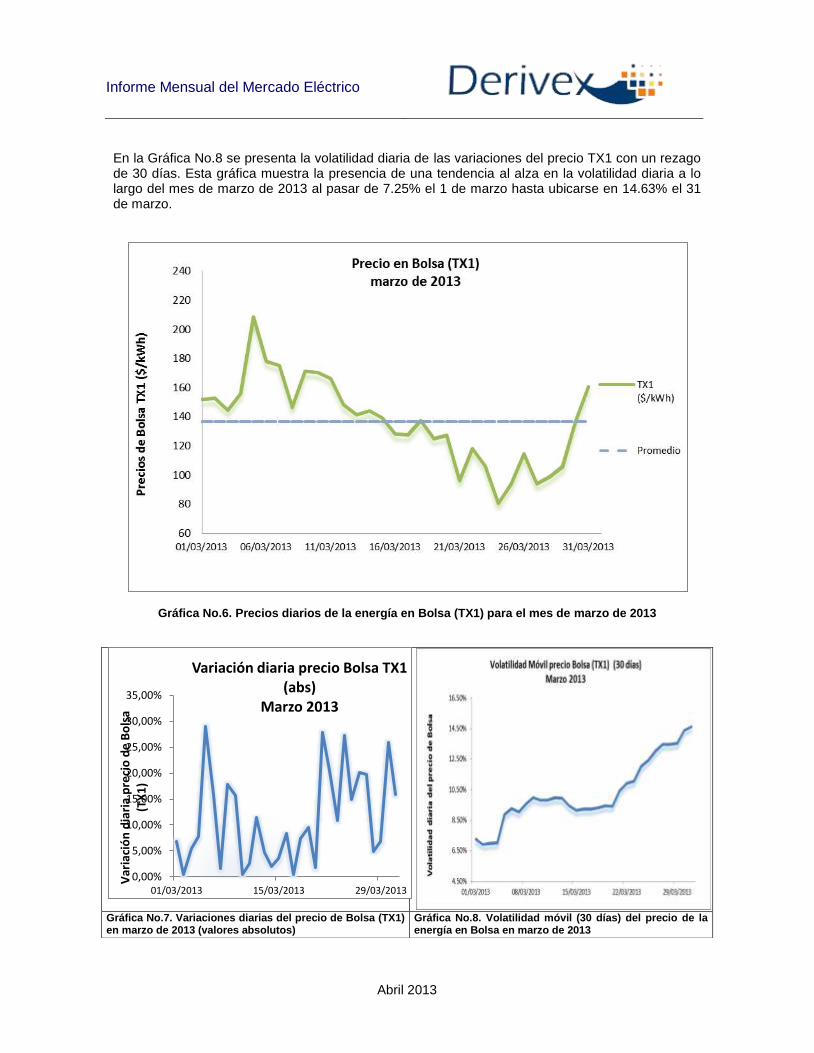

El precio promedio de la energía eléctrica (TX1), en marzo de 2013, fue de 136.96 $/kWh. A lo largo del mes el precio tuvo una tendencia decreciente, aunque al final del mes ésta subió hasta 160.53 $/kWh, tal como se muestra en la Gráfica No. 6. El mínimo precio alcanzado en el mes fue de 80.80 $/kWh el día 24 de marzo, mientras que el máximo precio del mes fue de 208.64 $/kWh el día 5 de marzo.

La variación diaria† de los cambios en los precios de bolsa (TX1), para todo el mes de marzo de

2013, fue de 14.44%, lo cual muestra un aumento en la volatilidad de los precios si ésta se compara con la volatilidad presentada en febrero de 2013 que fue de 6.98% (ver Gráfica No.7). La máxima variación diaria en el precio fue de 29.07%, el 5 de marzo, al pasar de 156.01 $/kWh a un precio de 208.64 $/kWh, mientras que la variación mínima fue de 0.45% el día 2 de marzo de 2013 con un pequeño incremento de 152.01 $/kWh a 152.70$/kWh.

† La estimación de la volatilidad es calculada como la desviación estándar de los cambios porcentuales [ln (Pt / Pt-1)] del

precio de Bolsa diario con horizonte temporal de los días del mes correspondiente.

mar-12 mar-13 Crec.Acumulado a

marzo de 2012

Acumulado a

marzo de 2013Crec. Participación

Regulado 3,068.2 3,152.2 3.5% 9,296.1 9,738.3 4.3% 66%

No Regulado 1,606.5 1,648.7 4.5% 4,746.5 4,843.4 3.6% 34%

Industrias manufactureras 668.7 674.5 3.6% 1975.1 1971.7 -0.3% 40.9%

Explotación de minas y canteras 344.4 341.7 -0.8% 992.1 1017.5 1.4% 20.7%

Servicios sociales, comunales y personales 211.6 213.1 2.8% 637.3 622.0 -2.7% 12.9%

Comercio, reparación, restaurantes y hoteles 131.6 151.5 16.5% 394.1 439.2 10.8% 9.2%

Electricidad, gas de ciudad y agua 115.3 117.4 2.2% 349.1 350.1 -0.7% 7.1%

Transporte, almacenamiento y comunicación 51.6 58.7 15.4% 156.9 168.2 6.6% 3.6%

Agropecuario, silvicultura, caza y pesca 41.4 44.5 10.8% 122.9 134.4 9.5% 2.7%

Establecimientos financieros, seguros, inmuebles y servicios a las empresas38.7 43.4 17.0% 109.9 129.3 18.3% 2.6%

Construcción 3.3 3.9 22.9% 9.0 11.0 22.9% 0.2%

Región mar-12 mar-13 Crec

Centro 1315.6 1272.7 -3.26%

Antioquia 725.3 714.6 -1.48%

Costa Atlántica 1006.4 1077.7 7.08%

Valle 552.3 548.2 -0.74%

Oriente 503.6 525.9 4.43%

CQR 201.8 196.5 -2.63%

THC 190.1 193 1.53%

Sur 147.6 141.8 -3.93%

Chocó 16.3 16.3 0.00%

Guaviare 3.5 4 14.29%

Cargas STN 310.2 432.3 39.36%

Informe Mensual del Mercado Eléctrico

Abril 2013

En la Gráfica No.8 se presenta la volatilidad diaria de las variaciones del precio TX1 con un rezago de 30 días. Esta gráfica muestra la presencia de una tendencia al alza en la volatilidad diaria a lo largo del mes de marzo de 2013 al pasar de 7.25% el 1 de marzo hasta ubicarse en 14.63% el 31 de marzo.

Gráfica No.6. Precios diarios de la energía en Bolsa (TX1) para el mes de marzo de 2013

Gráfica No.7. Variaciones diarias del precio de Bolsa (TX1) en marzo de 2013 (valores absolutos)

Gráfica No.8. Volatilidad móvil (30 días) del precio de la energía en Bolsa en marzo de 2013

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

01/03/2013 15/03/2013 29/03/2013

Var

iaci

ón

dia

ria

pre

cio

de

Bo

lsa

(TX

1)

Variación diaria precio Bolsa TX1 (abs)

Marzo 2013

Informe Mensual del Mercado Eléctrico

Abril 2013

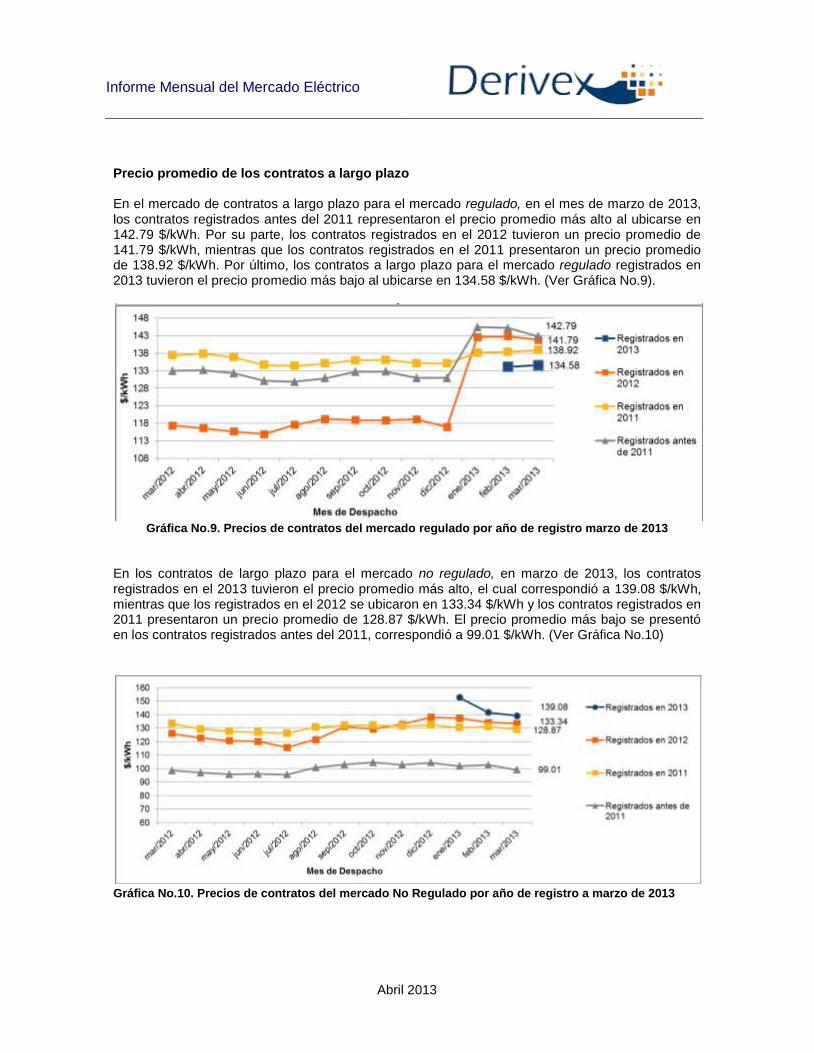

Precio promedio de los contratos a largo plazo En el mercado de contratos a largo plazo para el mercado regulado, en el mes de marzo de 2013, los contratos registrados antes del 2011 representaron el precio promedio más alto al ubicarse en 142.79 $/kWh. Por su parte, los contratos registrados en el 2012 tuvieron un precio promedio de 141.79 $/kWh, mientras que los contratos registrados en el 2011 presentaron un precio promedio de 138.92 $/kWh. Por último, los contratos a largo plazo para el mercado regulado registrados en 2013 tuvieron el precio promedio más bajo al ubicarse en 134.58 $/kWh. (Ver Gráfica No.9).

Gráfica No.9. Precios de contratos del mercado regulado por año de registro marzo de 2013

En los contratos de largo plazo para el mercado no regulado, en marzo de 2013, los contratos registrados en el 2013 tuvieron el precio promedio más alto, el cual correspondió a 139.08 $/kWh, mientras que los registrados en el 2012 se ubicaron en 133.34 $/kWh y los contratos registrados en 2011 presentaron un precio promedio de 128.87 $/kWh. El precio promedio más bajo se presentó en los contratos registrados antes del 2011, correspondió a 99.01 $/kWh. (Ver Gráfica No.10)

Gráfica No.10. Precios de contratos del mercado No Regulado por año de registro a marzo de 2013

Informe Mensual del Mercado Eléctrico

Abril 2013

En la gráfica No.11‡ se presenta el porcentaje contratado en el MEM en cuanto a la proyección de

la demanda comercial regulada y no regulada. Para la demanda regulada (línea azul) el porcentaje contratado proyectado de 2013 está entre 90 y el 98%, para el año 2014 oscila entre el 72% y 87%, y para el año 2015 se encuentra alrededor del 50%. Por su parte, para la demanda no regulada (línea naranja), la proporción contratada para el 2013 es alrededor del 95%, para el año 2014 está cerca del 90%, y para el año 2015 está alrededor de un 80%.

Gráfica No.11. Porcentaje contratado en el MEM de la demanda comercial regulada y no regulada.

Pronósticos del clima

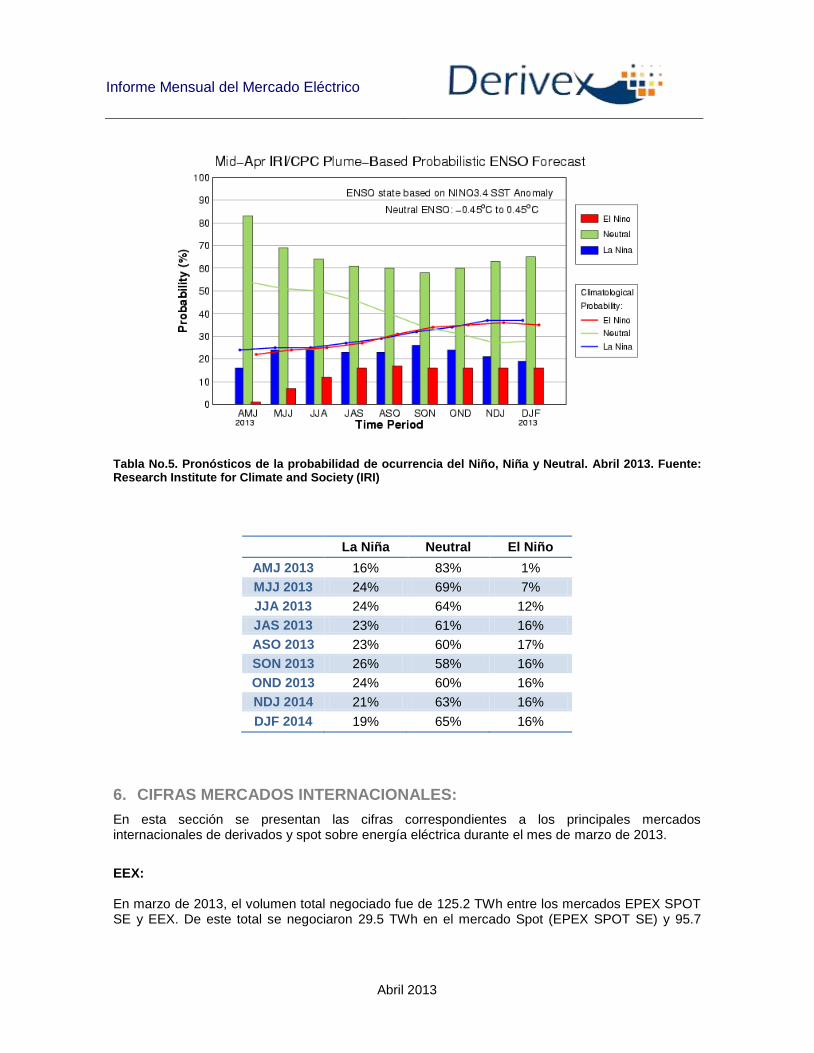

Según el reporte del pronóstico de la probabilidad de ocurrencia del Niño y la Niña, realizado por el Research Institute for Climate and Society (IRI), en el mes de abril de 2013, se observa que en el período actual AMJ (Abril-Mayo-Junio) de 2013, la probabilidad de ocurrencia de un Niño (barra roja) es aproximadamente 1%, la probabilidad de una Niña (barra azul) es aproximadamente 16%, y la probabilidad de un período neutral es del 83%.

En la gráfica No.12 y en la Tabla No.5, se observa que la probabilidad de ocurrencia del Niño para períodos posteriores es máximo de un 17% en el periodo ASO (Agosto-Septiembre-Octubre) de 2013, mientras que la ocurrencia de un período Neutral tiene una mayor probabilidad, con un mínimo del 58% en el periodo SON de 2013 (Septiembre-Octubre-Noviembre).

Gráfica No.12. Pronósticos de la probabilidad de ocurrencia del Niño, Niña y Neutral (Abril 2013). Fuente: Research Institute for Climate and Society (IRI)

‡ Nota: La línea de información facturada de los Contratos Para Atender Demanda No regulada, fue construida bajo el

supuesto que las Compras en Contratos del Mercado No Regulado, son utilizadas inicialmente para atender la Demanda No Regulada.

Informe Mensual del Mercado Eléctrico

Abril 2013

Tabla No.5. Pronósticos de la probabilidad de ocurrencia del Niño, Niña y Neutral. Abril 2013. Fuente: Research Institute for Climate and Society (IRI)

La Niña Neutral El Niño

AMJ 2013 16% 83% 1%

MJJ 2013 24% 69% 7%

JJA 2013 24% 64% 12%

JAS 2013 23% 61% 16%

ASO 2013 23% 60% 17%

SON 2013 26% 58% 16%

OND 2013 24% 60% 16%

NDJ 2014 21% 63% 16%

DJF 2014 19% 65% 16%

6. CIFRAS MERCADOS INTERNACIONALES:

En esta sección se presentan las cifras correspondientes a los principales mercados internacionales de derivados y spot sobre energía eléctrica durante el mes de marzo de 2013.

EEX: En marzo de 2013, el volumen total negociado fue de 125.2 TWh entre los mercados EPEX SPOT SE y EEX. De este total se negociaron 29.5 TWh en el mercado Spot (EPEX SPOT SE) y 95.7

Informe Mensual del Mercado Eléctrico

Abril 2013

TWh en el mercado de derivados EEX. Del total negociado en derivados, 92.6 TWh correspondieron a futuros Phelix

§ a un precio promedio de 41.71 €/MWh para base y 45.41 €/MWh

para pico; además de negociarse 0.87 TWh en futuros del mercado francés con precios de 51.91 €/MWh para base y 57.38 €/MWh para pico. Por su parte, el volumen de energía eléctrica para compensación y liquidación del OTC correspondió a 38.6 TWh. Para mayor información acerca del mercado EEX, visite la página Web: www.eex.com OMIP:

En el mercado de derivados OMIP, se negociaron un total de 3011 contratos en el mercado continuo a un precio promedio de 45.85 €/MWh con un volumen de 2.86 TWh, lo que corresponde a un total negociado de 137.millones de Euros. En el mercado OTC la negociación correspondió a 4133 contratos con un volumen de 3.28 TWh. Para mayor información acerca del mercado OMIP visite la página Web: www.omip.pt NASDAQ OMX Commodities Europe: En marzo de 2013, el volumen total liquidado en este mercado de derivados fue de 167.5 TWh, donde 86.1 TWh fueron negociados en el mercado organizado y 81.4 TWh correspondieron a registro de operaciones OTC. Dentro del total negociado en el mercado organizado se incluyen 3.9 TWh del mercado alemán y 0.1 TWh del mercado de Reino Unido. Para mayor información acerca del mercado NASDAQ OMX Commodities Europe visite la página Web: www.nasdaqomxcommodites.com ICE: Intercontinental Exchange En el mercado ICE UK Power se negociaron contratos de futuros carga base por una cantidad de 1.2 TWh durante el mes de marzo de 2013. Para mayor información acerca del mercado ICE visite la página Web: www.theice.com

7. REGULACIÓN

El 16 de abril de 2013 la CREG publicó la Resolución 156 del 2012, la cual tiene importancia para el mercado de energía eléctrica.

§ Phelix (Physical Electricity Index): Es un índice calculado diariamente por EPEX SPOT, correspondiente al promedio del

precio del contrato tipo carga base y el contrato carga pico que es negociado en las subastas del mercado Alemán y Austriaco. .

Informe Mensual del Mercado Eléctrico

Abril 2013

Esta resolución define la Capacidad de Respaldo para Operaciones en el Mercado Mayorista de Energía Eléctrica (CROM). El ASIC calculará y publicará cada mes las capacidades de respaldo de las Operaciones CROM1 y CROM2 de todos los agentes comercializadores y/o generadores inscritos en el MEM, para cada uno de los meses en donde haya agentes con contratos, para un horizonte de 5 años. La CROM determina la cantidad de contratos de largo plazo de energía eléctrica y/o fronteras comerciales que los agentes pueden registrar en el MEM, de acuerdo con su nivel de patrimonio transaccional. Dentro del cálculo del CROM, podrán ser tenidos en cuenta los contratos de futuros de compra cuyo subyacente sea energía eléctrica y que sean compensados y liquidados a través de una cámara de riesgo central de contraparte, vigilada y controlada por la Superintendencia Financiera. Para lo anterior, el agente tendrá que entregar una certificación de la posición neta compradora de las operaciones de contratos de futuros expedida por el miembro de la cámara, debidamente autorizado.

Para mayor información visite la página de la CREG en: www.creg.gov.co

8. GLOSARIO DE TÉRMINOS ENERGÉTICOS**

Contratos de largo plazo: Contrato de compra venta de energía celebrado entre agentes comercializadores y generadores que se liquida en la bolsa de energía, para lo cual debe tener como contenido mínimo: la identidad de las partes contratantes; reglas o procedimientos claros para determinar hora a hora, durante la duración del contrato, las cantidades de energía a asignar y el respectivo precio, en forma consistente con los procedimientos de la liquidación.

CROM. Capacidad de Respaldo de las Operaciones en el Mercado del agente a en el mes m, expresado en kWh.

Frontera Comercial: El punto de conexión de generadores y comercializadores a las redes del Sistema de Transmisión Nacional, a los Sistemas de Transmisión Regional y a los Sistemas de Distribución Local. Sólo define el punto de medición pero no la responsabilidad por las pérdidas en los sistemas de transmisión y distribución. Así, cada agente participante del mercado mayorista puede tener uno o más puntos de frontera comercial. Son fronteras comerciales los puntos de entrega de energía neta de los generadores; de conexión al sistema de transmisión nacional, regional o local; de consumo de alumbrados públicos; usuarios no regulados y usuarios regulados atendidos por un comercializador diferente al de su mercado de comercialización; y puntos de consumos auxiliares de generadores.

Precio de Escasez: Este precio, establecido por la Comisión y actualizado mensualmente con base en la variación de un índice de precios de combustibles, tiene una doble función. Por una parte indica a partir de qué momento las Obligaciones de Energía Firme son exigidas, y por otra, es el precio al que será remunerada la energía entregada cuando tales Obligaciones sean requeridas.

** Los términos definidos en esta sección se encuentran dentro de la resolución 156 de 2012

Informe Mensual del Mercado Eléctrico

Abril 2013