reglamento de credito grupal rural - …€¦13. constituciÓn y funciones del comitÉ de crÉdito....

TRANSCRIPT

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 1 de 93

ÍNDICE

ÍNDICE .................................................................................................................. 1

A. INTRODUCCIÓN ........................................................................................... 10

B. GLOSARIO DE TÉRMINOS ............................................................................ 10

CAPÍTULO I: POLÍTICAS DE CRÉDITO................................................................ 12

1. OBJETIVOS GENERALES .............................................................................. 12

2. OBJETIVOS ESPECÍFICOS ........................................................................... 12

3. MARCO LEGAL ............................................................................................. 12

4. ALCANCE ..................................................................................................... 13

5. APROBACIÓN, DIVULGACIÓN Y ACTUALIZACIÓN ...................................... 13

6. REGLAMENTO DE CRÉDITO ......................................................................... 13

7. DETERMINACIÓN DE LOS SUJETOS DE CRÉDITO ........................................ 13

8. DESTINOS DE CRÉDITOS DE MAYOR RIESGO ............................................. 13

9. TIPOS DE CRÉDITO Y CARACTERÍSTICAS GENERALES ............................... 14

10. PLAZO MÁXIMO DE LOS CRÉDITOS ............................................................. 16

11. ORGANIZACIÓN ADMINISTRATIVA Y PROCESOS PARA LA CONCESIÓN,

APROBACIÓN Y ADMINISTRACIÓN DE LA CARTERA DE CRÉDITOS. ................. 16

11.1 CONDICIONES PARA LA APROBACIÓN Y CONCESIÓN DE CRÉDITOS. 16

11.2 ORGANIZACIÓN ADMINISTRATIVA. ................................................... 18

11.3 PROCESOS PARA LA CONCESIÓN, APROBACIÓN Y ADMINISTRACIÓN DE LA

CARTERA. ........................................................................................................... 18

12. TRATAMIENTO DE MODIFICACIONES Y ACUERDOS ESPECIALES DE PAGO.19

13. CONSTITUCIÓN Y FUNCIONES DEL COMITÉ DE CRÉDITO. ......................... 19

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 2 de 93

14. LÍMITES Y CONCENTRACIÓN DE CRÉDITOS. .............................................. 20

15. TRATAMIENTO DE CONFLICTO DE INTERESES EN LA ACTIVIDAD CREDITICIA.

20

16. TRATAMIENTO DE TASAS DE INTERES Y DEMÁS COSTOS DE CRÉDITO. ..... 21

17. TRATAMIENTO DE GARANTÍAS Y SU ADMINISTRACIÓN. ........................... 22

18. MONEDA ...................................................................................................... 24

19. PERÍODOS DE GRACIA. ............................................................................... 24

20. FONDO DE PROTECCION A CREDITOS ........................................................ 25

21. TRATAMIENTO DE DOCUMENTACIÓN DE CRÉDITOS. ................................. 26

22. ESQUEMA DE RECUPERACIÓN. ................................................................... 26

23. NORMAS GENERALES PARA LA VENTA DE CARTERA. .................................. 27

24. POLÍTICAS DE SEGUIMIENTO Y RECUPERACIÓN DE CARTERA. ................. 28

24.1 MATRIZ DE MOROSIDAD .................................................................... 28

24.2 COMITÉ DE RECUPERACION ............................................................... 29

24.3 INDICADORES DE SEGUIMIENTO DE CARTERA EN MORA. ................. 30

25. CONSTITUCIÓN DE PREVISIONES. ............................................................. 30

26. REGIMEN DE DESEMBOLSOS....................................................................... 31

CAPÍTULO II: PROCEDIMIENTOS CREDITICIOS ................................................ 33

1. OBJETIVO .................................................................................................... 33

2. NORMAS INHERENTES ................................................................................ 33

3. PROMOCIÓN DE CRÉDITO ........................................................................... 33

4. PROCESO DE CONCESIÓN DE PRESTAMOS (Normales, Pymes y Viviendas,

excepto AFD)...................................................................................................... 33

4.1 Proporción de la información ...................................................................... 34

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 3 de 93

4.2 Registro de la solicitud de crédito y verificación de la información ............ 34

4.3 Análisis ........................................................................................................ 34

4.4 Aprobación .................................................................................................. 35

4.4.1 Aprobación por el Jefe de Agencia o Jefe de Boca de Cobranzas ....... 35

4.4.2 Aprobación por el Jefe de Créditos ..................................................... 35

4.4.3 Aprobación por la Gerencia Administrativa Financiera ....................... 35

4.4.4 Aprobación por la Gerencia General ................................................... 35

4.4.5 Aprobación por el Comité de Créditos ................................................ 35

4.4.6 Aprobación por el Consejo de Administración .................................... 36

4.5 Formalización y desembolso del crédito...................................................... 36

4.5.1 Desembolso por Vale .......................................................................... 36

4.5.2 Desembolso por Cheque ..................................................................... 36

5. PROCESO DE CONCESIÓN DE CRÉDITOS CON FONDOS DE LA AFD (VIVIENDA)

37

5.1 Proporción de la información ...................................................................... 37

5.2 Registro de la solicitud de crédito y verificación de la información ............ 37

5.3 Análisis ........................................................................................................ 38

5.4 Aprobación por el Consejo de Administración ............................................. 38

5.5 Aprobación por parte de AFD ...................................................................... 38

5.6 Formalización y Desembolso del préstamo ................................................. 39

5.6.1 Prestamos Documentarios .................................................................. 39

5.6.2 Préstamos hipotecarios. ..................................................................... 40

5.7 Reembolso por la AFD ................................................................................. 40

5.7.1 Prestamos Documentarios .................................................................. 40

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 4 de 93

5.7.2 Préstamos hipotecarios. ..................................................................... 41

6. PROCESO DE TARJETAS DE CREDITO ......................................................... 42

6.1 PROCESO DE CONCESIÓN DE TARJETAS ..................................................... 42

6.1.1 Proporción de la información.............................................................. 42

6.1.2 Recepción de la solicitud de tarjetas de crédito y verificación ........... 42

6.1.3 Análisis de la solicitud de tarjeta de crédito ....................................... 42

6.1.4 Aprobación o rechazo de la solicitud de tarjeta de crédito ................. 43

6.1.5 Registro y Formalización de la Tarjeta de Crédito .............................. 43

6.1.6 Tarjetas Adicionales ........................................................................... 44

6.2 MOVIMIENTOS DE TARJETAS DE CREDITOS ............................................... 44

6.2.1 Cancelación de Tarjetas ...................................................................... 44

6.2.2 Bloqueos y desbloqueos ..................................................................... 44

6.2.3 Decaimiento de cuotas ....................................................................... 45

6.2.4 Regrabación de plásticos y Re impresión de PIN ............................... 45

6.2.5 Registración de Pagos ........................................................................ 45

6.2.6 Refinanciamientos de saldos de tarjetas ............................................ 46

6.2.7 Cupones de comercios ........................................................................ 46

6.2.8 Adelanto de efectivo ........................................................................... 46

6.2.9 Movimientos especiales ...................................................................... 47

6.2.10 Cancelación de Deudas con otras entidades ....................................... 47

6.2.11 Reclamo de usuarios de tarjetas ........................................................ 47

6.2.12 Cuotización de deudas en Tarjetas de Créditos .................................. 47

6.2.13 Liberación de parámetros ................................................................... 48

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 5 de 93

6.3 RESGUARDO Y DESTRUCCION DE PLASTICOS ............................................ 48

6.4 PROCESO DE RECUPERACION DE TARJETAS ............................................... 48

6.4.1 Llamadas Telefónicas ......................................................................... 48

6.4.2 Notas de Reclamos y Notas Colacionadas de Tarjetas de Crédito ...... 49

6.4.3 Registros en INFORMCONF ................................................................ 50

6.4.3.1 Inclusión ............................................................................................. 50

6.4.3.2 Exclusión ............................................................................................ 50

7. PROCESO DE RECUPERACION DE CREDITOS .............................................. 50

7.1 PROCESO DE RECUPERACION SITUACION NORMAL................................... 50

7.1.1 Llamadas Telefónicas ......................................................................... 50

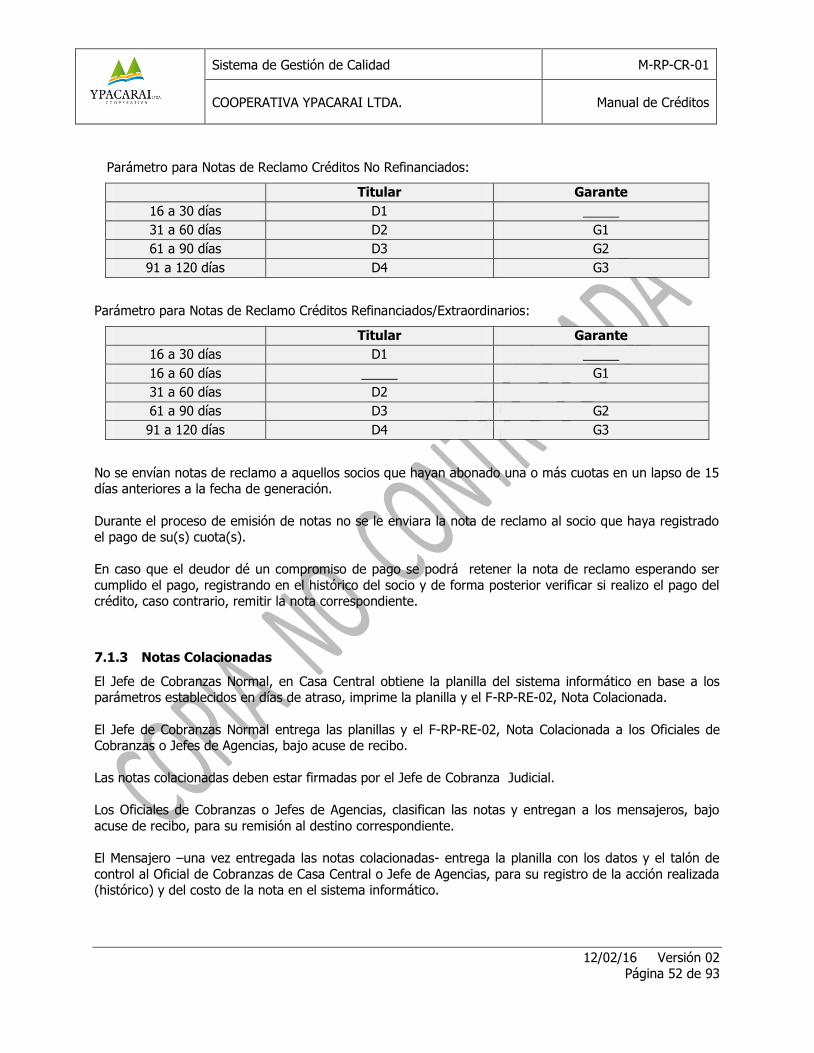

7.1.2 Notas de Reclamos a Titulares de Créditos y Garantes ...................... 51

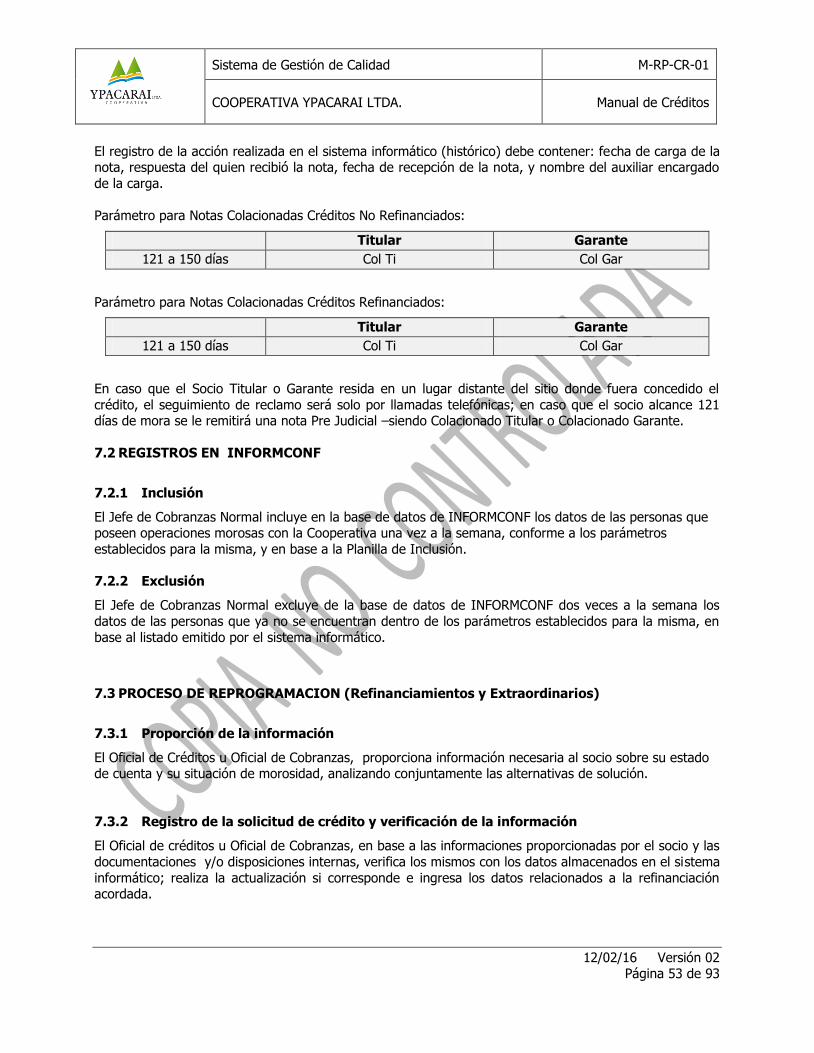

7.1.3 Notas Colacionadas ............................................................................ 52

7.2 REGISTROS EN INFORMCONF .................................................................... 53

7.2.1 Inclusión ............................................................................................. 53

7.2.2 Exclusión ............................................................................................ 53

7.3 PROCESO DE REPROGRAMACION (Refinanciamientos y Extraordinarios) .. 53

7.3.1 Proporción de la información.............................................................. 53

7.3.2 Registro de la solicitud de crédito y verificación de la información .... 53

7.3.3 Análisis y Aprobación.......................................................................... 54

7.4 Proceso Prejudicial ...................................................................................... 54

7.4.1 Transferencias a Gestión Prejudicial .................................................. 54

7.4.2 Gestiones Prejudiciales ...................................................................... 55

7.5 Proceso de Recuperación Gestión Judicial .................................................. 55

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 6 de 93

CAPÍTULO III: REGLAMENTO DE CRÉDITO POR PRODUCTO ............................. 57

1. OBJETIVO .................................................................................................... 57

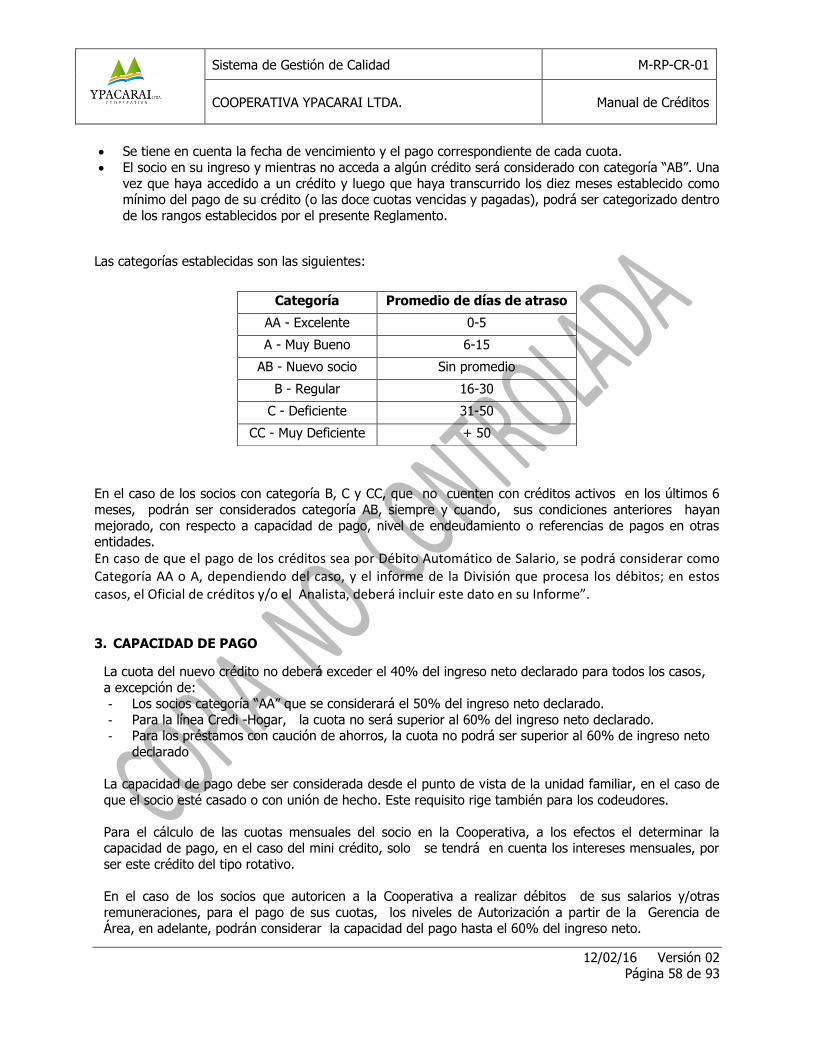

2. CATEGORIAS DE SOCIOS ............................................................................ 57

3. CAPACIDAD DE PAGO .................................................................................. 58

4. DISPOSICIONES GENERALES APLICABLES A CREDITOS........................... 59

5. CREDITOS NORMALES (EXCEPTO MPYMES) ............................................... 61

5.1 SUJETO DE CRÉDITO. CARACTERISTICAS Y RESTRICCIONES .................... 61

5.2 DESTINO DEL CRÉDITO. ............................................................................................ 61

5.3 REQUISITOS ESPECIFICOS ....................................................................................... 61

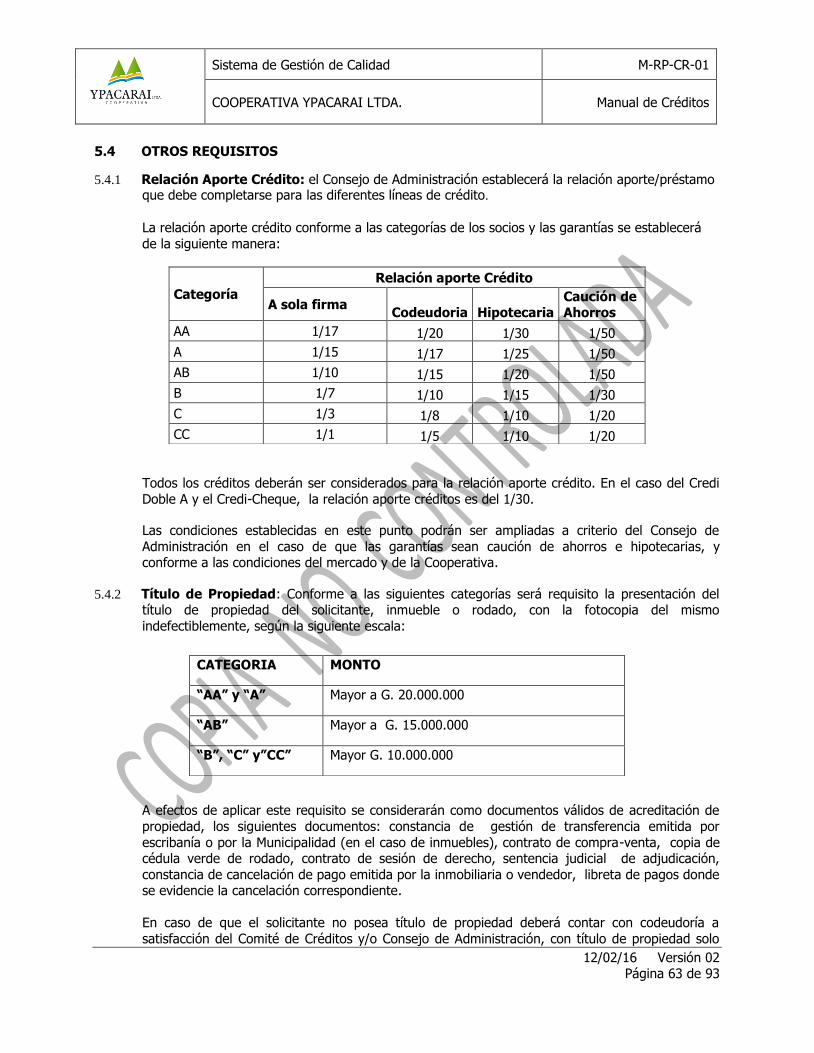

5.4 OTROS REQUISITOS .................................................................................................... 63

5.5 OTRAS MODALIDADES DE CREDITOS NORMALES ........................................... 64

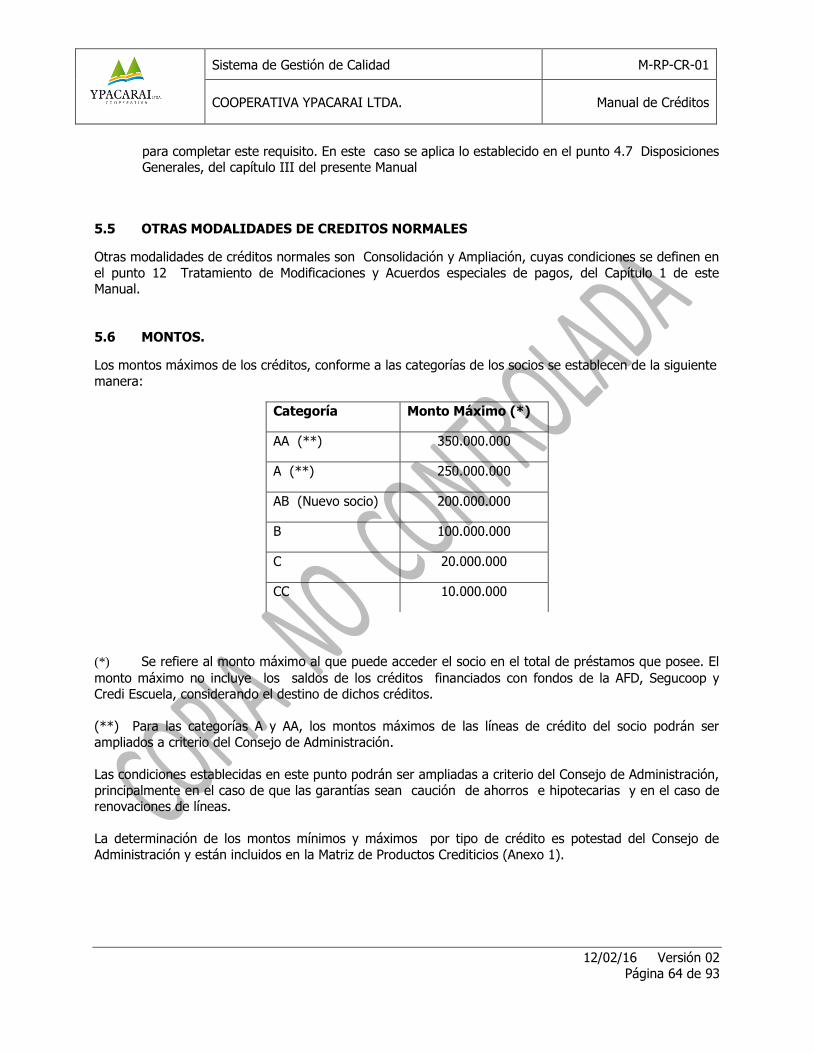

5.6 MONTOS. .......................................................................................................................... 64

5.7 CRÉDITOS NUEVOS, RENOVACIONES Y AMPLIACIONES ............................. 65

5.8 PLAZOS DE CRÉDITOS. ............................................................................................... 65

5.9 TASAS DE INTERÉS. ..................................................................................................... 65

5.10 TIPOS DE AMORTIZACIÓN. ....................................................................................... 65

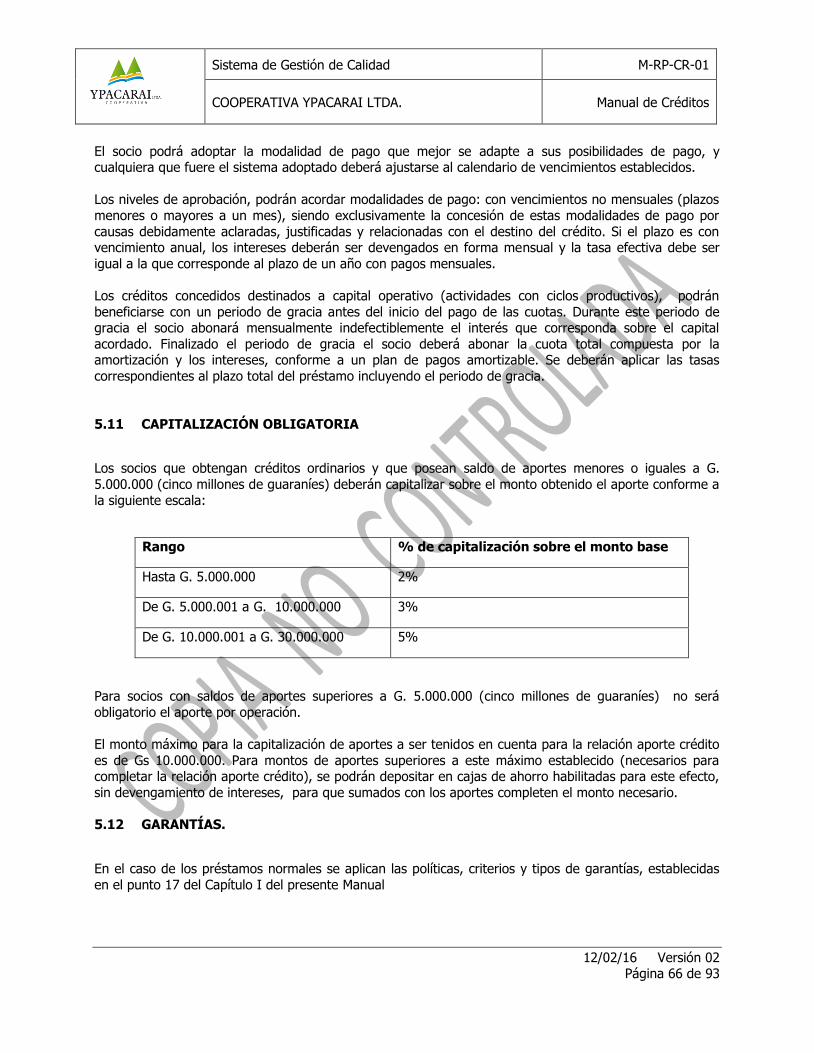

5.11 CAPITALIZACIÓN OBLIGATORIA ............................................................................ 66

5.12 GARANTÍAS..................................................................................................................... 66

6. MPYMES ...................................................................................................... 67

6.1 DEFINICIONES OPERATIVAS ................................................................................... 67

6.2 SUJETO DE CRÉDITO. CARACTERISTICAS Y RESTRICCIONES ................... 67

6.3 DESTINO DEL CRÉDITO. ............................................................................................ 68

6.4 MONTOS Y LIMITES DE FINANCIAMIENTOS ...................................................... 68

6.5 RENOVACIONES. ........................................................................................................... 68

6.6 PLAZOS DE CRÉDITOS. ............................................................................................... 69

6.7 TASAS DE INTERÉS. ..................................................................................................... 69

6.8 TIPOS DE AMORTIZACIÓN. ....................................................................................... 69

6.9 GARANTÍAS..................................................................................................................... 69

7 VIVIENDA .................................................................................................... 69

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 7 de 93

7.1 CREDI HOGAR ............................................................................................. 69

7.1.1 SUJETO DE CRÉDITO. CARACTERISTICAS Y RESTRICCIONES .................... 69

7.1.2 DESTINO DEL CRÉDITO. ............................................................................................ 69

7.1.3 REQUISITOS ESPECIFICOS ....................................................................................... 70

7.1.4 MONTOS. .......................................................................................................................... 70

7.1.5 RENOVACIONES. ........................................................................................................... 70

7.1.6 PLAZOS DE CRÉDITOS. ............................................................................................... 70

7.1.7 TASAS DE INTERÉS. ..................................................................................................... 70

7.1.8 TIPOS DE AMORTIZACIÓN. ....................................................................................... 71

7.1.9 FORMAS DE DESEMBOLSO ........................................................................................ 71

7.1.10 GARANTÍAS..................................................................................................................... 71

7.2 PRESTAMOS FINANCIADOS CON FONDOS DE LA AFD ................................ 71

7.2.1 MI PRIMERA CASA ....................................................................................................... 71

7.2.1.1 SUJETO DE CRÉDITO. CARACTERISTICAS Y RESTRICCIONES .................... 71

7.2.1.2 DESTINO DEL CRÉDITO Y MONTOS MAXIMOS. ................................................ 72

7.2.1.3 REQUISITOS ESPECIFICOS ....................................................................................... 72

7.2.1.4 PLAZOS Y TASAS ........................................................................................................... 72

7.2.1.5 TIPOS DE AMORTIZACIÓN. ....................................................................................... 72

7.2.1.6 FORMAS DE DESEMBOLSO ........................................................................................ 73

7.2.1.7 GARANTÍAS..................................................................................................................... 73

7.2.2 MI CASA .............................................................................................. 73

7.2.2.1 SUJETO DE CRÉDITO. CARACTERISTICAS Y RESTRICCIONES ..................... 73

7.2.2.1 DESTINO DEL CRÉDITO Y MONTOS MAXIMOS. ................................................ 73

7.2.2.2 REQUISITOS ESPECIFICOS ....................................................................................... 74

7.2.2.3 PLAZOS Y TASAS ........................................................................................................... 74

7.2.2.4 TIPOS DE AMORTIZACIÓN. ....................................................................................... 74

7.2.2.5 FORMAS DE DESEMBOLSO ........................................................................................ 75

7.2.2.6 GARANTÍAS..................................................................................................................... 75

7.2.3 DOCUMENTOS REQUERIDOS .................................................................................. 75

7.2.4 DISPOSICIONES APLICABLES ................................................................................. 75

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 8 de 93

7.3 VIVIENDA – BARRIO COOPERATIVO ........................................................... 76

7.3.1 SUJETO DE CRÉDITO. CARACTERISTICAS Y RESTRICCIONES .................... 76

7.3.2 DESTINO DEL CRÉDITO. ............................................................................................ 76

7.3.3 MONTOS. .......................................................................................................................... 76

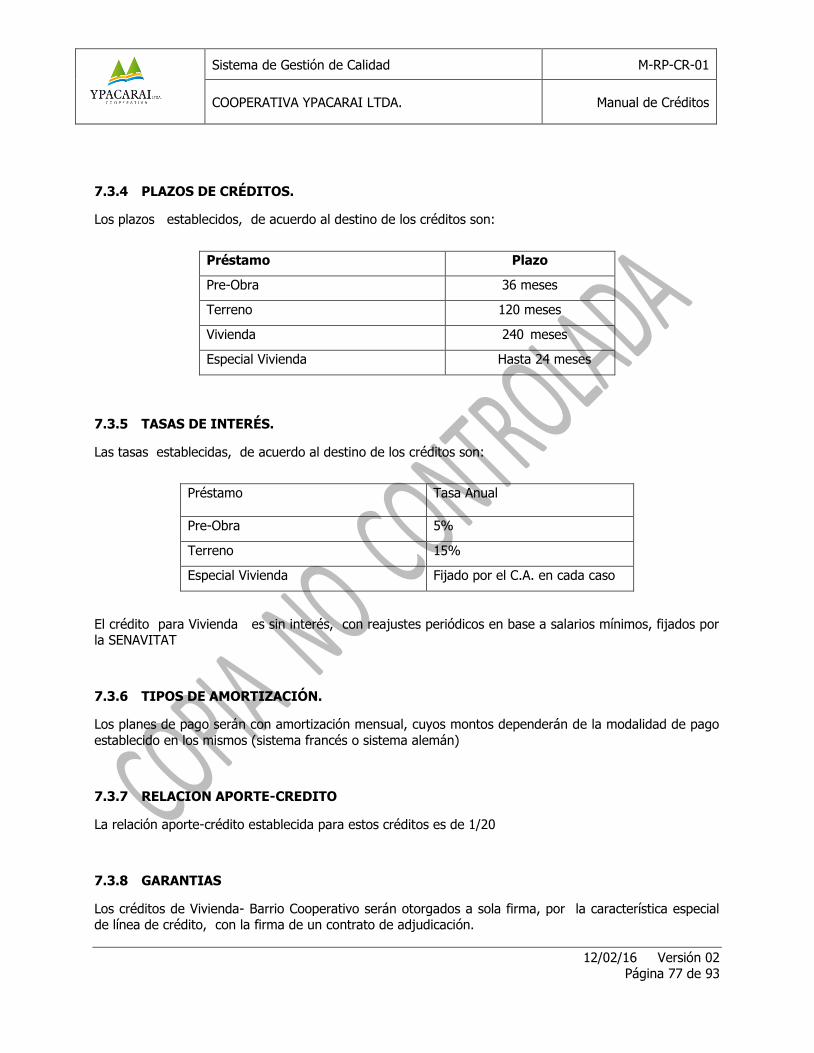

7.3.4 PLAZOS DE CRÉDITOS. ............................................................................................... 77

7.3.5 TASAS DE INTERÉS. ..................................................................................................... 77

7.3.6 TIPOS DE AMORTIZACIÓN. ....................................................................................... 77

7.3.7 RELACION APORTE-CREDITO .................................................................................. 77

7.3.8 GARANTIAS ..................................................................................................................... 77

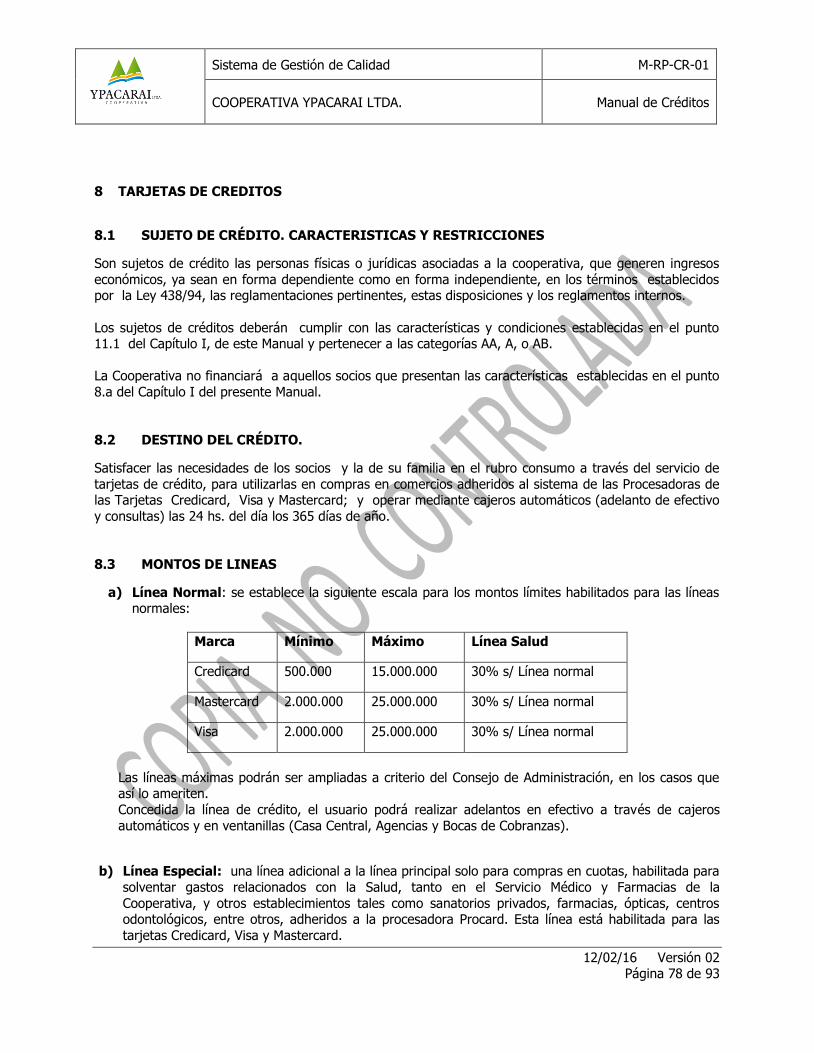

8 TARJETAS DE CREDITOS ............................................................................. 78

8.1 SUJETO DE CRÉDITO. CARACTERISTICAS Y RESTRICCIONES .................... 78

8.2 DESTINO DEL CRÉDITO. ............................................................................................ 78

8.3 MONTOS DE LINEAS .................................................................................................... 78

8.4 DURACION DEL PLASTICO Y RENOVACIÓN ....................................................... 79

8.5 PLAZOS DE CRÉDITOS. ............................................................................................... 79

8.6 TASAS DE INTERÉS. ..................................................................................................... 79

8.7 AMORTIZACIÓN. ........................................................................................................... 79

8.8 LIMITES PARA COMPRAS .......................................................................................... 80

8.9 ADELANTOS EN EFECTIVO ......................................................................................... 80

8.10 GARANTÍAS..................................................................................................................... 80

8.11 VENCIMIENTOS Y CARGOS POR MORA: ............................................................. 80

8.12 EXTRACTO MENSUAL ................................................................................................... 81

8.13 OTRAS DISPOSICIONES APLICABLES................................................................... 81

9 REPROGRAMACIONES ................................................................................. 81

9.1 DEFINICIONES .............................................................................................................. 81

9.2 OBJETIVOS ...................................................................................................................... 82

9.3 SUJETO DE CREDITO. CARACTERISTICAS Y RESTRICCIONES .................... 82

9.4 DESTINO DEL CREDITO .............................................................................................. 83

9.5 MODALIDADES Y MONTOS. ...................................................................................... 83

9.6 PLAZOS DE CRÉDITOS. ............................................................................................... 83

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 9 de 93

9.7 TASAS DE INTERÉS. ..................................................................................................... 83

9.8 TIPOS DE AMORTIZACIÓN. ....................................................................................... 84

9.9 APROBACION ................................................................................................................. 84

9.10 GARANTÍAS..................................................................................................................... 84

9.11 OTRAS DISPOSICIONES ............................................................................................. 84

ANEXOS. ............................................................................................................. 85

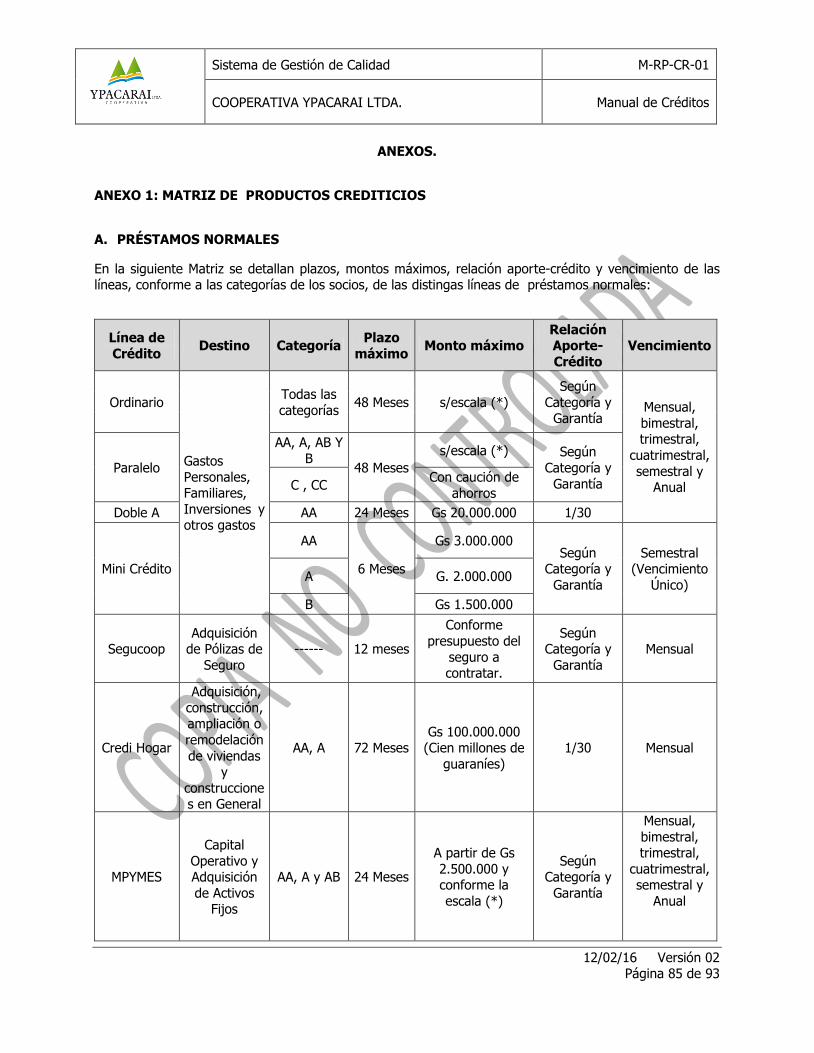

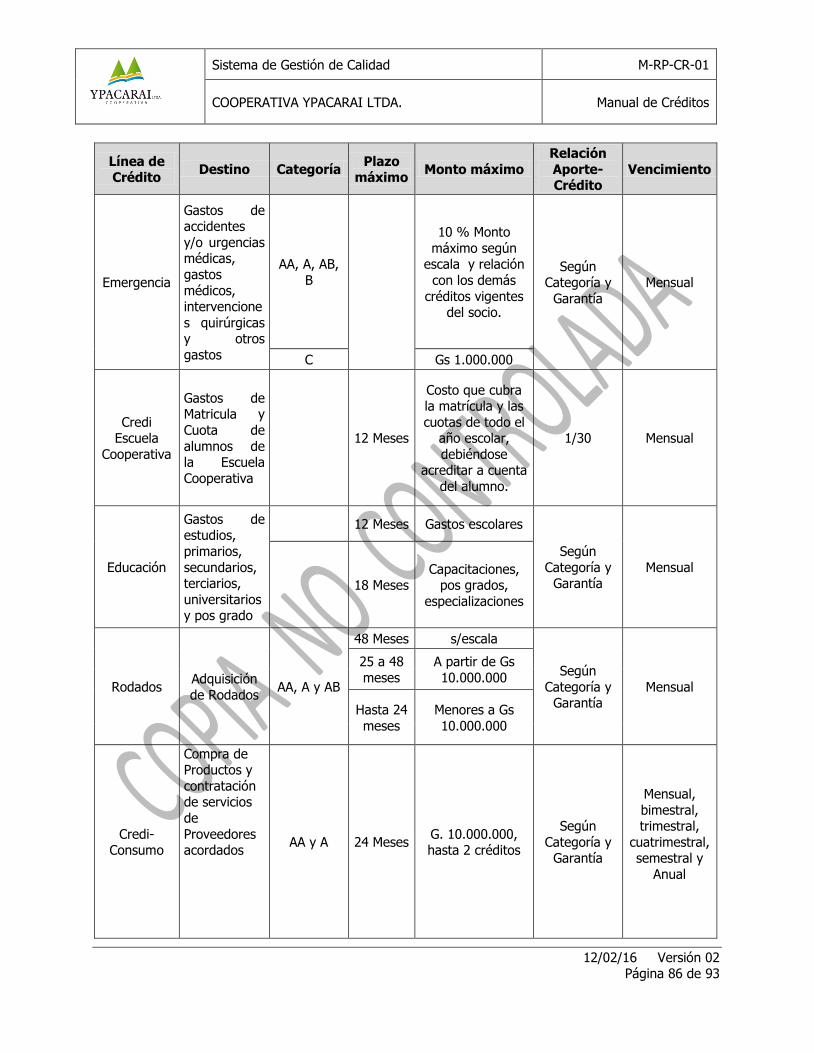

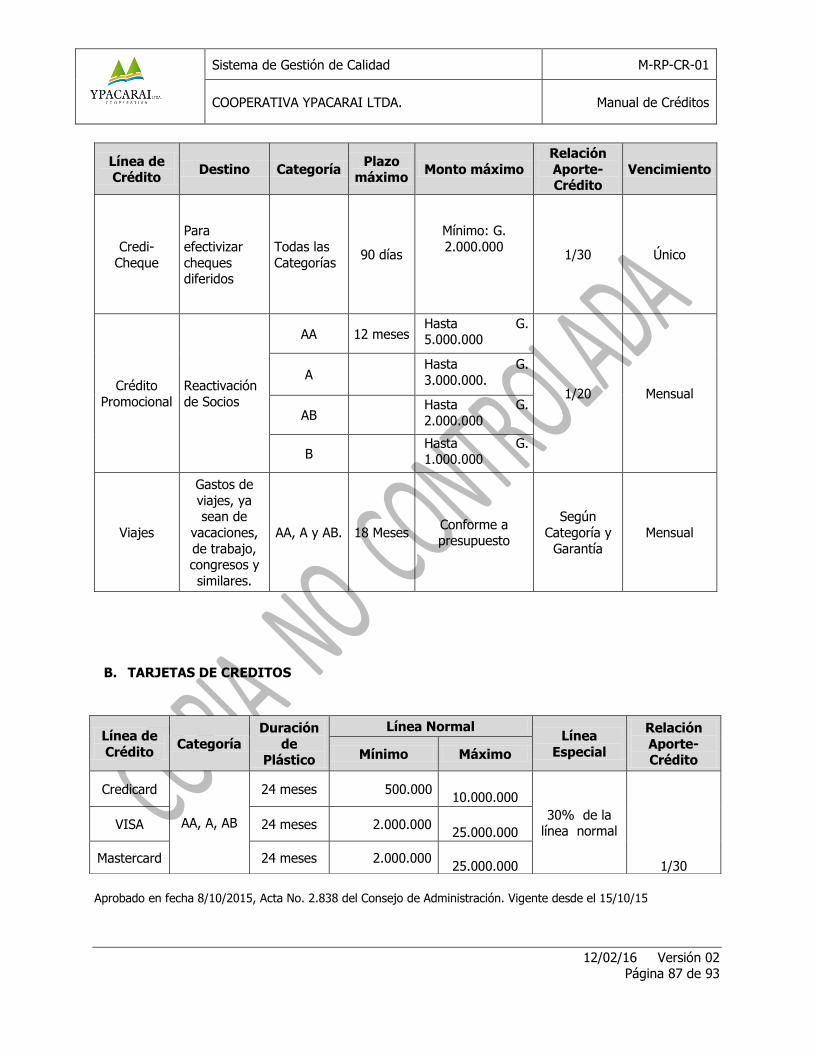

ANEXO 1: MATRIZ DE PRODUCTOS CREDITICIOS ............................................ 85

A. PRÉSTAMOS NORMALES ............................................................................. 85

B. TARJETAS DE CREDITOS ............................................................................. 87

ANEXO 2: ESCALA DE TASAS DE INTERESES ACTIVAS ¡Error! Marcador no definido.

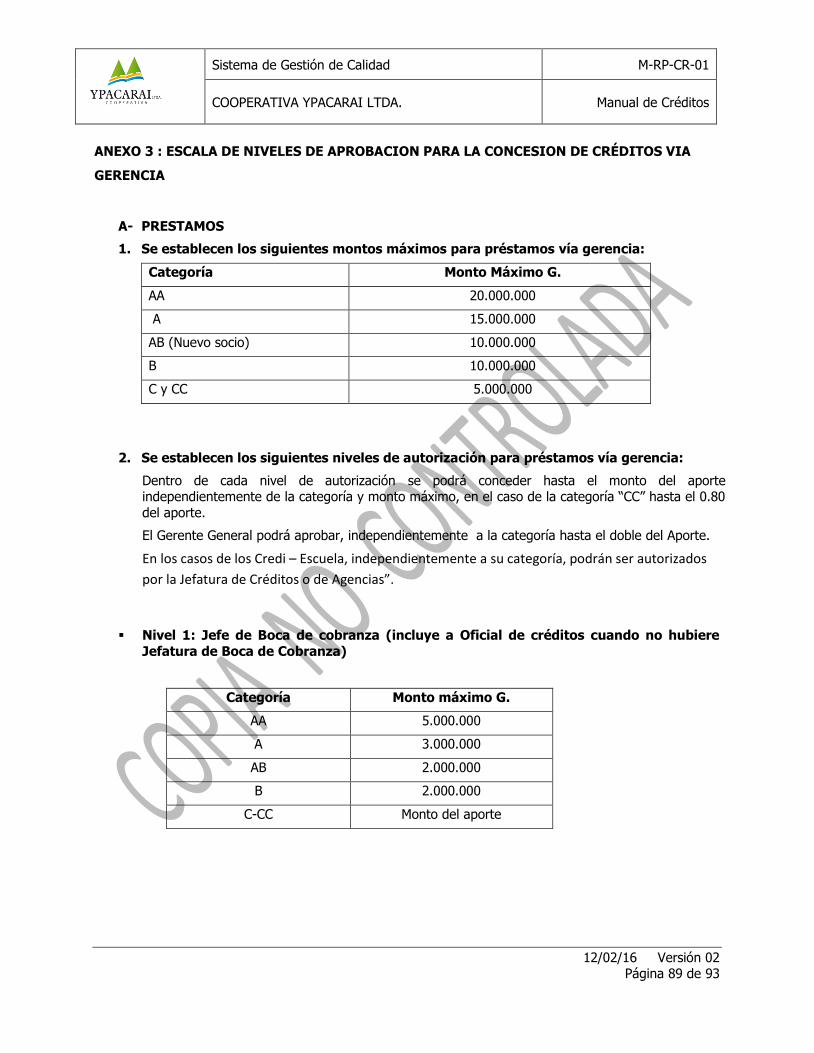

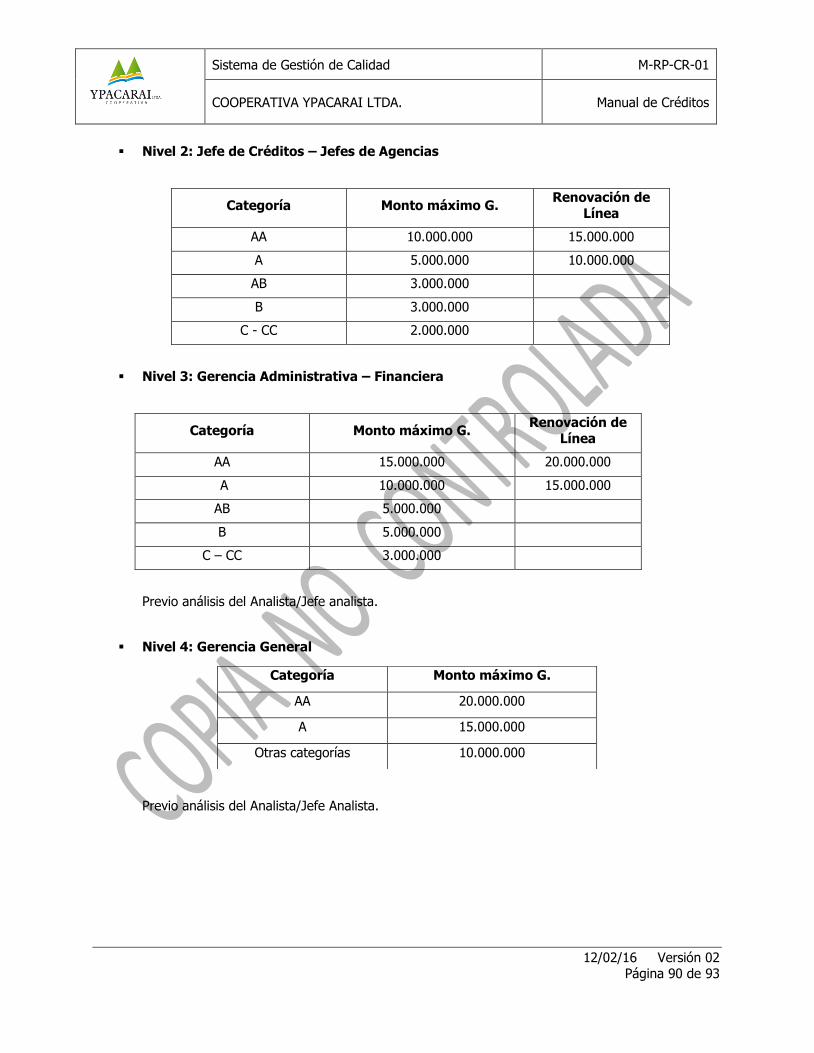

ANEXO 3 : ESCALA DE NIVELES DE APROBACION PARA LA CONCESION DE CRÉDITOS

VIA GERENCIA ................................................................................................... 89

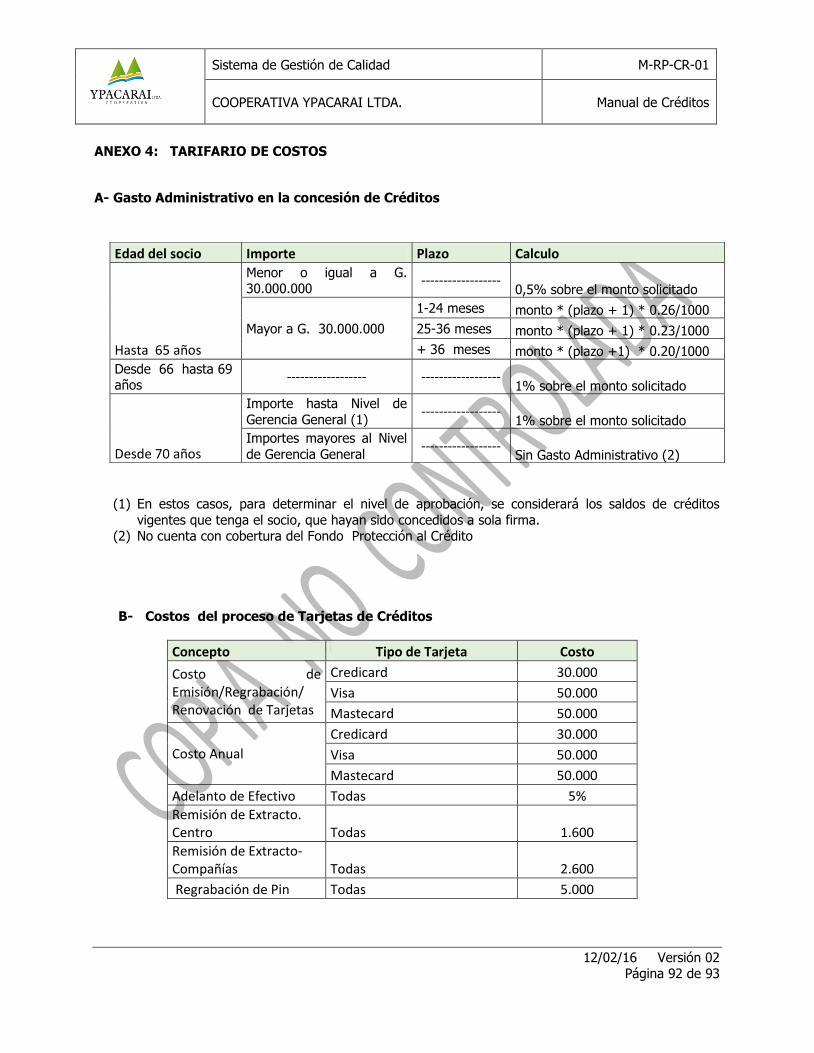

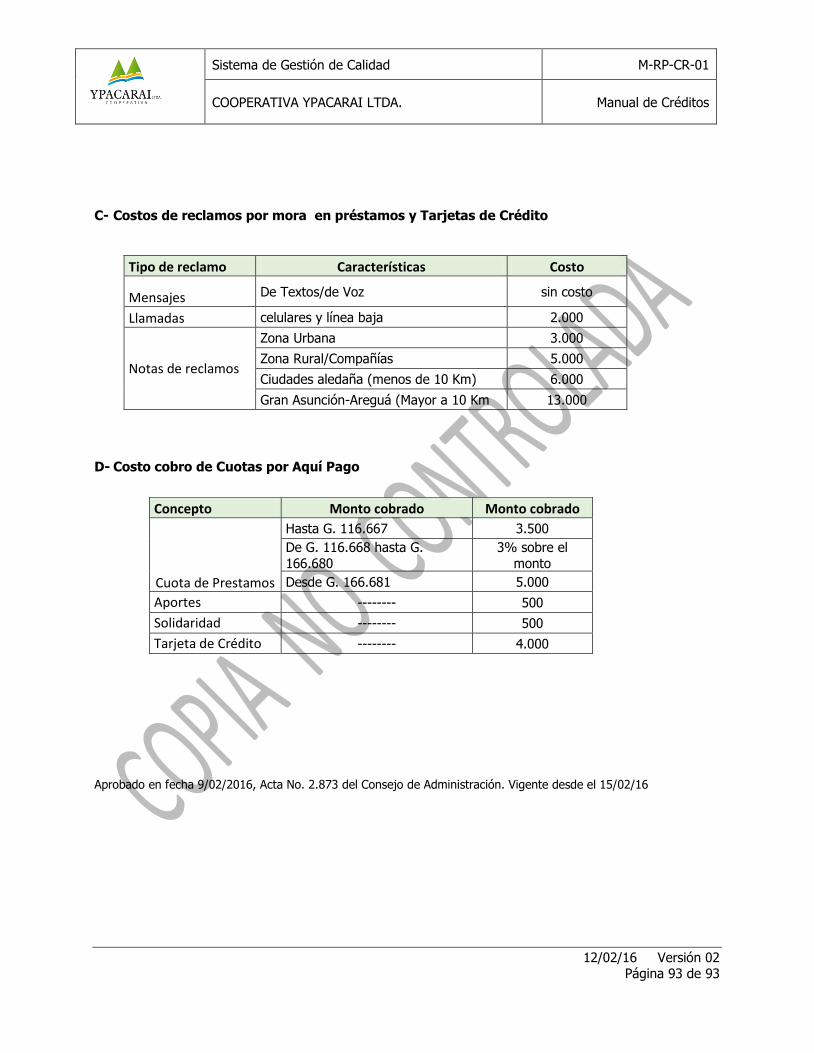

ANEXO 4: TARIFARIO DE COSTOS .................................................................... 92

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 10 de 93

A. INTRODUCCIÓN

En cumplimiento del Punto 5.13 del Marco Regulatorio para Cooperativas del Sector de Ahorro y Crédito, emitido por el INCOOP, la Cooperativa Ypacaraí Ltda., ha establecido el presente Manual de Políticas y

Procedimientos Crediticios, con el objetivo de contar con una guía metodológica para delinear las políticas

y procedimientos para mitigar el riesgo crediticio.

El presente manual contiene las siguientes informaciones: a) Reglamento de Créditos.

b) Determinación de los sujetos de crédito.

c) Tipos de crédito que ofrece y sus características generales. d) Organización administrativa y procesos para la concesión, aprobación y administración de la

cartera de créditos. e) Tratamiento de modificaciones y acuerdos especiales de pago.

f) Constitución y funciones del Comité de Créditos. g) Límites y concentración de créditos.

h) Tratamiento de conflicto de intereses en la actividad crediticia.

i) Tratamiento de tasas de interés y demás costos de crédito. j) Tratamiento de las garantías y su administración.

k) Tratamiento de la documentación de créditos. l) Esquema de recuperación.

m) Políticas de seguimiento y recuperación de cartera.

n) Constitución de previsiones. o) Régimen de desembolsos.

Para una mejor comprensión didáctica, el presente documento se ha dividido en tres capítulos:

Capítulo I Políticas de Crédito. Son políticas generales de crédito, que afectan al desenvolvimiento

global de la Cooperativa y que están vinculadas estrechamente con las establecidas por el INCOOP.

Capítulo II Procedimientos Crediticios. Contiene los pasos técnicos necesarios para el otorgamiento de un crédito, estrechamente relacionados con las políticas crediticias y vinculadas con la metodología de

trabajo establecida para el otorgamiento del crédito.

Capítulo III Reglamento de Crédito por Producto. Contiene todos los productos que la Cooperativa

Ypacaraí Ltda., ofrece a sus socios; estableciendo premisas básicas y específicas del origen y objetivo de cada producto.

B. GLOSARIO DE TÉRMINOS

MANUAL DE CRÉDITO: Es un documento que engloba las políticas, procedimientos y demás

reglamentos crediticios a ser considerados para el otorgamiento de créditos.

POLÍTICAS DE CRÉDITO: Son reglas de crédito que norman la actuación institucional y que

acatándolas, permiten lograr los objetivos crediticios propuestos.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 11 de 93

PROCEDIMIENTOS CREDITICIOS: Es un conjunto de actividades estrechamente relacionadas,

con un objetivo particular que es entregar un servicio financiero de manera ordenada y ágil.

COMITÉ DE CRÉDITO: Es un órgano directivo que tiene como objetivo dirigir el proceso de toma

de decisiones crediticias, velando por la calidad de la cartera de créditos.

COMITÉ DE RECUPERACION: Es un comité técnico cuyo objetivo es analizar en forma detallada

los principales casos de socios que están incurriendo en mora; tomando como referencia las

principales variables de riesgo.

CRÉDITO: Es un producto financiero mediante el cual la cooperativa entrega recursos financieros

a sus socios y asume el riesgo de su recuperación. En contra partida, el socio se compromete a devolver la cantidad solicitad en el plazo y condiciones establecidos en el contrato, más los

intereses devengados y otros costos asociados si los hubiera. Toda operación de crédito estará instrumentada mediante documentos establecidos por la Cooperativa, en base a las normativas

vigentes.

SOCIO: Son todas las personas físicas o jurídicas, que han solicitado su adhesión a la Cooperativa,

cuya membresía ha sido aprobada, asumiendo el mismo obligaciones como miembro integrante de

la Cooperativa. SUJETO DE CRÉDITO: Son las personas físicas o jurídicas asociadas a la Cooperativa,

reconocidos legalmente, que cumplen con determinados requisitos, enmarcados para el acceso a

créditos.

MORA: Es un indicador que mide el incumplimiento de un socio en el pago de sus cuotas, respecto

al compromiso pactado.

TASA DE INTERÉS: Es el costo del dinero que asume un socio por acceder a los servicios

financieros de la cooperativa.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 12 de 93

CAPÍTULO I: POLÍTICAS DE CRÉDITO

1. OBJETIVOS GENERALES

El objetivo del presente manual es establecer lineamientos genéricos que sirvan como base y guía para el delineamiento de políticas y procedimientos crediticios de la Cooperativa Ypacarai Ltda.

Es importante considerar que el crédito es un proceso ordenado de pasos y procedimientos

interconectados al desenvolvimiento económico y financiero; por ende, el mismo necesita de políticas

para que su actividad se encause sobre objetivos claros.

Las políticas crediticias son reglas que norman la actuación institucional, y que acatándolas, permiten lograr los objetivos propuestos.

2. OBJETIVOS ESPECÍFICOS

Aplicar criterios homogéneos en las cooperativas, con el objetivo de estandarizar políticas y

procedimientos amparados en las normas emitidas por el Instituto Nacional de Cooperativismo

INCOOP. Establecer políticas claras con el objetivo de mitigar el riesgo crediticio, y a través de establecer

procedimientos claros y coherentes, minimizar el riesgo operativo.

Facilitar la comunicación creando un lenguaje común entre todas las Instituciones componentes del

sector cooperativo. Facilitar el control al ente normativo y de control tanto interno como externo de las cooperativas.

Apoyar al crecimiento ordenado del sector cooperativo.

Establecer políticas integrales de negocios crediticios, dentro de una concepción legal y ética.

Normar las demandas crediticias en los diferentes sectores económicos de los socios.

Establecer que las instituciones miembros del sector cooperativo, brinden servicios financieros

adecuados y de calidad a sus socios. Establecer parámetros límites, tanto mínimos como máximos estandarizados en políticas de crédito,

buscando alcanzar los objetivos institucionales.

Establecer lineamientos metodológicos estandarizados, con el objetivo de realizar una administración

crediticia eficiente.

Encontrar un equilibrio estandarizado en el sector cooperativo, para la obtención de un punto de

equilibrio entre la rentabilidad financiera y social.

3. MARCO LEGAL

El presente Manual de Créditos, que incluye: Políticas, Procedimientos y Reglamentos de Productos

Crediticios, se ha elaborado considerando la siguiente legislación vigente: Ley 438/94

Decreto reglamentario 14.052/96

Ley 2.157/03

Resolución N° 11.102/13 del Instituto Nacional de Cooperativismo INCOOP, para el Marco

Regulatorio para Cooperativas del Sector de Ahorro y Crédito.

Resolución N° 11.481/14 del Instituto Nacional de Cooperativismo INCOOP, para el Marco

Regulatorio para Cooperativas del Sector de Ahorro y Crédito.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 13 de 93

4. ALCANCE

Las disposiciones emitidas en este Manual de Créditos son aplicables a todos los socios de la Cooperativa Ypacaraí Ltda., en los aspectos referidos al servicio de créditos. Estas disposiciones deben ser aplicadas

por los empleados y directivos de la Cooperativa como vía para el otorgamiento de créditos.

5. APROBACIÓN, DIVULGACIÓN Y ACTUALIZACIÓN

La aprobación del presente Manual de Políticas y Procedimientos Crediticios es atribución del Consejo de

Administración, y entrará en vigencia al día siguiente de su presentación al INCOOP, debiendo ser revisado y actualizado periódicamente, de acuerdo a las cambiantes condiciones del mercado, a las metas

trazadas, y demás variantes relacionadas con el servicio de créditos. El INCOOP podrá realizar revisiones y exigir modificaciones en los manuales y reglamentos de créditos, en cualquier momento.

La Divulgación del Manual de Políticas y Procedimientos Crediticios es responsabilidad del Encargado de

Control Documental, quien colocará a disposición de los usuarios en la Intranet de la cooperativa, y

comunicará, correo interno de por medio, la disponibilidad del documento.

El Manual de Créditos será monitoreado constantemente, con relación al mercado, la competencia, en pos de modificarlo y actualizarlo oportunamente, para que el Servicio de Créditos sea competitivo.

Las modificaciones pueden ser sugeridas por cualquier colaborador de la Cooperativa, y deberán contar con el visto bueno de la Jefatura de Créditos y/o Gerencia de Área, para su presentación al Consejo de

Administración.

6. REGLAMENTO DE CRÉDITO

Es un conjunto ordenado de políticas y normas crediticias que regirá el trabajo de la Cooperativa, es decir, la manera como se debe llevar a cabo la actividad crediticia. El Reglamento forma parte del Manual de

Créditos, por lo tanto deberá ser aprobado por el Consejo de Administración.

7. DETERMINACIÓN DE LOS SUJETOS DE CRÉDITO

Son sujetos de crédito las personas físicas o jurídicas asociadas a la cooperativa, que generen ingresos económicos, ya sea en forma dependiente como en forma independiente, en los términos establecidos

por la Ley 438/94, las reglamentaciones pertinentes, estas disposiciones y los reglamentos internos.

8. DESTINOS DE CRÉDITOS DE MAYOR RIESGO

Conforme al punto 5.2 del Marco Regulatorio para Cooperativas del Sector de Ahorro y Crédito”, emitido por el INCOOP, se estable lo siguiente:

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 14 de 93

a) No se podrán otorgar créditos que presenten las siguientes características:

1. Créditos con garantía de bienes en litigio, o cuya situación jurídica sea dudosa.

2. Crédito a un socio que no quiera suministrar información financiera y/o referencias

adecuadas conforme al Reglamento de Crédito y al producto del que se trate. 3. Crédito a socios proveedores, cuando la Cooperativa esté obligada a comprar los productos o

servicios que le provean y/o que el proveedor dependa de la venta de sus productos o servicios a la cooperativa que le otorga el crédito, para poder pagarlo.

b) Los créditos que presenten alguna de las siguientes características, deben ser considerados de mayor riesgo y, consecuentemente, analizados con mayor detenimiento o rechazados, a menos que se

aprueben por motivos claramente justificados:

1. Créditos a socios con los cuales la experiencia anterior de esa cooperativa, o cualquier otra

Cooperativa o Entidad Financiera, no fue satisfactoria. 2. Créditos para negocios que no demuestren ingresos ciertos.

3. Créditos para la fabricación o el procesamiento de productos químicos, o cualquier otro tipo de producto, de alta peligrosidad para la salud y el ambiente.

4. Créditos garantizados con activos cuyo mercado está restringido o limitado.

5. Créditos que dependen fundamentalmente de un garante o avalista para su reembolso. 6. Créditos para fines especulativos en el mercado de productos básicos o de valores.

7. Créditos para financiar la construcción de viviendas, edificios u oficinas, que no presenten un adecuado plan de financiamiento.

8. Créditos especializados, que no puedan ser supervisados adecuadamente por la

cooperativa. 9. Créditos para financiar intereses sobre deudas existentes.

10. Créditos cuyo destino sea la financiación de campañas electorales. 11. Cuando exista riesgo de gravámenes anteriores o posteriores que se impongan sobre la propiedad

hipotecada.

12. Créditos para socios que mantengan litigios con otras instituciones financieras o empresas comerciales e industriales.

9. TIPOS DE CRÉDITO Y CARACTERÍSTICAS GENERALES

De acuerdo al punto 5.4, del Marco Regulatorio para Cooperativas del Sector de Ahorro y Crédito”,

emitido por el INCOOP, los créditos se clasifican de la siguiente manera:

1. Créditos Normales: Son aquellos destinados a gastos de consumo, capital de trabajo o inversión,

cualquiera sea la garantía de los mismos. A continuación se detallan los créditos que componen este segmento:

- Ordinario: Destinado a cubrir gastos personales, familiares, de inversiones en general, pago de deudas en otras entidades o cualquier otro destino en el que este crédito satisfaga las

necesidades de recursos financieros de los socios. El socio podrá acceder a una sola línea de crédito ordinario.

- Paralelo: Destinado a complementar el ordinario. El socio podrá acceder hasta dos líneas de

créditos paralelo, conforme a su categoría

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 15 de 93

- Emergencia: Destinado a cubrir gastos de accidentes y/o urgencias médicas, gastos médicos, intervenciones quirúrgicas y otros gastos relacionados, del asociado y/o familiar bajo

dependencia. - Mini Crédito: Destinado a cubrir gastos personales e imprevistos y es de tipo rotativo. Los socios

de categoría AA y A, podrán acceder hasta dos líneas.

- SeguCoop: Destinada a financiar la adquisición de pólizas de seguros. - Crédito para la Educación: Destinado a cubrir gastos de estudios primarios y secundarios de

hijos de socios; y para gastos de estudios terciarios, universitarios, post-grado y/o especializaciones de socios.

- Crédito para Rodados: Destinado a cubrir exclusivamente la adquisición de rodados.

- Credi Doble A: Destinada exclusivamente a socios de categoría AA, con tasa diferenciada. El socio podrá acceder a una sola línea.

- Credi Escuela Cooperativa: Destinado exclusivamente para que los padres de familia y/o tutores de los niños que cursan en la Escuela de la Cooperativa Ypacaraí, solventen los gastos de

pago de matrícula y cuotas del año escolar. - Crédito para Viajes: Destinado a que los socios solventen sus gastos de viajes, ya sean de

vacaciones, de trabajo (capacitación laboral), congresos y similares.

- Credi-Consumo: destinado a la compra de productos de consumo y/o contratación de servicios, de proveedores que cuenten con acuerdos con la Cooperativa para el efecto.

- Crédito Promocional: destinado a promociones específicas de la Cooperativa, ya sea para reactivar socios, por mes aniversario y otras compañas promocionales que la Cooperativa resuelva

realizar.

- Mpymes: es una línea de crédito dirigida a socios micro, pequeños y medianos empresarios. Podrá destinarse a capital de trabajo (se entiende por capital de trabajo, los fondos destinados a

financiar los gastos de operaciones de unidad económica durante un ciclo normal) o a la adquisición de activos fijos.

2. Vivienda: son créditos para adquisición o construcción de viviendas, con garantía personal, caución de caja de ahorro, e hipotecaria legalmente constituida. A continuación se detallan los

créditos que componen este segmento: a) Credi-Hogar: Destinado a la construcción, ampliación, refacción o mejora de la vivienda

del socio; también se podrá financiar la adquisición de otro inmueble o vivienda para el socio y otras construcciones.

b) Créditos para Viviendas: destinado a financiar la construcción de viviendas por la

Cooperativa, con financiamiento de la SENAVITAT, concedidos a aquellos socios adjudicados como beneficiarios del proyecto del Barrio Cooperativo. Las líneas que forman parte de este

crédito son las siguientes: - Vivienda-Preobras: destinado a financiar los costos correspondientes al trabajo de pre

obra de las viviendas.

- Vivienda- Terreno: destinado al pago de los terrenos de las viviendas. - Vivienda-Especial: destinado a financiar el costo de Ayuda Mutua, gastos

mantenimiento y otros. - Vivienda: destinada a la financiación de la vivienda construida por la Cooperativa

c) Créditos con Fondos de la AFD: son créditos con financiación de la Agencia Financiera de

Desarrollo (AFD). A continuación se detallan las líneas Disponibles:

- Mi Primera Casa: el destino del préstamo es la compra o construcción de la primera vivienda familiar. La vivienda a ser adquirida o construida deberá ser destinada a vivienda

familiar exclusivamente. La garantía de esta línea de crédito será la Hipoteca de primer rango del Inmueble en cuestión.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 16 de 93

- Mi Casa: el destino del préstamo podrá ser remodelaciones, refacciones, terminaciones y ampliaciones de viviendas; Compra de casas, dúplex o departamento y Construcción de

viviendas Este crédito no podrá ser utilizado para financiar solamente la compra de terreno.

3. Tarjetas de Crédito: son aquellos destinados al financiamiento de compras en comercios y

adelantos de afectivo, por medio de este instrumento.

En cada uno de los 3 tipos de créditos, se identificarán los créditos que son concedidos a los miembros

de sus estamentos electivos y comités auxiliares, así como a sus gerentes, empleados y respectivos cónyuges.

Además, en función al plazo los créditos se clasificarán de la siguiente manera:

1. Corto Plazo: Créditos de hasta doce (12) meses de plazo.

2. Largo Plazo: Créditos a plazos mayores a doce (12) meses.

Las informaciones sobre la Clasificación de Cartera estarán disponibles, para el INCOOP, en cualquier

momento, para fines estadísticos o análisis de riesgo.

Matriz de Productos Crediticios: es un instrumento donde se registran los productos crediticios y demás aspectos asociados a los mismos como: las tasas de interés y demás costos asociados, plazos,

garantías, períodos de gracia, períodos de amortización, etc. La Matriz de Productos Crediticios es una guía que sirve para ofertar los productos a todos los socios y se encuentran establecidos en el ANEXO 1 –

Matriz de Productos Crediticios, del presente Manual.

10. PLAZO MÁXIMO DE LOS CRÉDITOS

Los plazos para el otorgamiento de créditos se encuentran establecidos en el ANEXO 1 – Matriz de Productos Crediticios, del presente Manual.

11. ORGANIZACIÓN ADMINISTRATIVA Y PROCESOS PARA LA CONCESIÓN, APROBACIÓN Y

ADMINISTRACIÓN DE LA CARTERA DE CRÉDITOS.

11.1 CONDICIONES PARA LA APROBACIÓN Y CONCESIÓN DE CRÉDITOS.

Conforme al punto 5.9 del Marco Regulatorio para Cooperativas del Sector de Ahorro y Crédito”, emitida

por el INCOOP se establecen las siguientes condiciones para la Concesión de Créditos: a) Ser socio de la Cooperativa Ypacaraí Ltda.

b) Estar al día en el cumplimiento de todas las obligaciones con la Cooperativa (aporte, solidaridad, crédito y cualquier otro servicio de la cooperativa) incluso en caso de ser codeudor. El aporte y la

solidaridad vencidos podrán ser descontados del crédito solicitado.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 17 de 93

c) En caso de que el crédito solicitado sea con garantía de codeudoría, los codeudores y sus cónyuges deberán también estar al día con sus obligaciones con la Cooperativa, si los mismos son socios.

d) No tener pendientes acciones judiciales y/o penales sobre su persona y/o bienes, así mismo de su cónyuge. Si las mismas han sido regularizadas y/o finiquitadas, se deberá presentar las

documentaciones respaldatorias pertinentes. Caso contrario, el socio puede acceder a créditos

hasta máximo el monto de su aporte dependiendo de su categoría como socio dentro de la cooperativa. El monto máximo se considera con la suma de todas las líneas vigentes del socio.

e) No estar comprendidos en las sanciones previstas por los Estatutos Sociales. f) Presentar debidamente llenada la solicitud de crédito proporcionada por la Cooperativa; la cual

tendrá carácter de declaración jurada. Este requisito rige también para los codeudores.

g) Acompañar a la solicitud de crédito la fotocopia de la cédula de identidad actualizada de todos firmantes y todos los documentos que sean necesarios para la comprobación apropiada de los

datos suministrados (por ejemplo: Certificado de Trabajo o Liquidación de Salarios, Contrato de Alquiler, Comprobante de Pago de IVA de los últimos tres meses, Impuesto a la Renta, Patente

Municipal y/o Comercial, extractos de Cuenta Bancaria, detalle de proveedores y/o compradores, etc.). En caso de personas jurídicas (copia autenticada de acta de asambleas, acta de constitución

de autoridades, Resolución de la Directiva para asumir el compromiso financiero, etc.) Estos

requisitos rigen también para los codeudores, lo que incluye a los cónyuges del deudor y codeudor, en caso de que declaren poseerlo. Los certificados de sueldos tendrán validez de 12 meses desde

la expedición para deudores y codeudores (debiendo ser verificados telefónicamente en cada crédito durante este periodo).

h) Presentar garantías a satisfacción de los niveles de autorización

i) No se aceptarán solicitudes de créditos donde tanto socios como codeudores registren Habeas Data en sus antecedentes comerciales.

j) Tener suficiente y demostrada capacidad de pago, a satisfacción de la Cooperativa. Este requisito también rige para los codeudores

k) El solicitante y/o codeudor que declaren ser separados de la sociedad conyugal, deberán presentar certificado de disolución conyugal o constancia de Juez competente.

l) Completar la relación Aporte Crédito fijada por el Consejo de Administración.

m) En caso del socio trabajador por cuenta propia, queda a criterio de los estamentos de aprobación el pedido de refuerzo de codeudoría considerando principalmente las referencias en otras entidades

y/o su estructura patrimonial (verificadas por visitas o documentación respaldatoria). n) En caso de créditos aprobados por excepción, se deberá contar con la constancia de la aprobación

o la recomendación escrita realizada por el Consejo de Administración, la Gerencia u otros

empleados con potestad de decisión para el otorgamiento de los créditos. o) Las solicitudes deberán contar con un reporte que demuestre el análisis realizado y las conclusiones

acerca de su aprobación o no, además debe contar con el reporte de Informes Confidenciales y el reporte emitido por la Central de Riesgos Cooperativos implementada por el INCOOP.

p) El desembolso deberá realizarse una vez aprobado el crédito, autorizado conforme al Reglamento

de Crédito y debidamente firmado(s) el (los) título(s) ejecutivo(s). En los casos de crédito con garantía real, tampoco se podrá proceder al desembolso hasta que la escritura esté debidamente

formalizada ante escribanía pública, y con sello de mesa de entrada de los Registros Públicos. q) El solicitante debe aceptar y firmar un contrato por el préstamo, donde se acuerde la condición por

la cual la Cooperativa queda facultada a inspeccionar y verificar el destino, los planes de inversión en cuestión, así como a comprobar el uso final de tales recursos. El contrato deberá también

contemplar la facultad que tiene el Consejo de Administración de vender el pagaré respectivo.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 18 de 93

11.2 ORGANIZACIÓN ADMINISTRATIVA.

El Consejo de Administración como máxima autoridad de la Cooperativa, con el objetivo de descentralizar y agilizar el proceso de concesión de créditos, delega la autoridad de aprobación en diferentes niveles

jerárquicos, tanto directivos como técnicos.

Las autoridades que intervienen en el proceso descentralizador de aprobación son: - Consejo de Administración

- Comité de Crédito

- Gerente General - Gerente de Área

- Jefe de Agencia - Jefe de Crédito

- Jefe u Oficial de Crédito de Boca de Cobranza

Las condiciones para la aplicación de los niveles de aprobación se encuentran establecidas en el Anexo 3

– Niveles de Autorización para la concesión de créditos Vía Gerencia, del presente Manual.

11.3 PROCESOS PARA LA CONCESIÓN, APROBACIÓN Y ADMINISTRACIÓN DE LA CARTERA.

A continuación se mencionan los pasos del proceso para la concesión del crédito:

a) Promoción: Consiste en una explicación lógica y coherente sobre las características y beneficios de un producto, con el objetivo de colocar los recursos.

b) Evaluación de los solicitantes: en esta etapa se determinan los aspectos económicos, financieros y de antecedentes crediticios del socio. Esta etapa incluye las siguientes actividades:

Recolección de datos para la evaluación del socio

Análisis de la consistencia en la información recabada y documentos obtenidos

Evaluación del riesgo

c) Propuesta y recomendación para aprobación de créditos: elaboración del Informe del

Oficial de Créditos, que debe incluir lo siguiente: Comentario sobre la actividad económica y capacidad de pago

Calificación de la voluntad de pago

Antecedentes de pagos, en la Cooperativa y otras entidades

Destino del crédito

Condiciones de la propuesta de financiamiento

Determinación si el solicitante es sujeto de crédito en base a la evaluación crediticia

Análisis de indicadores

Recomendación

d) Resolución de créditos: los créditos serán aprobados en base al Anexo 3 – Niveles de

Aprobación del presente Manual, debiendo quedar constancia del nivel administrativo que autorizo el crédito.

e) Seguimiento y recuperación: el seguimiento y la recuperación se regirá por el reglamento de reprogramaciones y procedimiento de recuperación de créditos, que forman parte del presente

manual.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 19 de 93

12. TRATAMIENTO DE MODIFICACIONES Y ACUERDOS ESPECIALES DE PAGO.

De acuerdo a lo establecido en el punto 5.10 del Marco Regulatorio para Cooperativas del Sector de

Ahorro y Crédito”, se podrán realizar modificaciones de las condiciones de un crédito, mediante ampliación, consolidación, refinanciación o dación de pagos, que se realizará siguiendo lo establecido en

el presente Manual, atendiendo en todo momento las siguientes condiciones: a) Ampliación: Es una modalidad de crédito en el que se amplía el plazo previsto de un crédito,

reformándose los términos del plan de pagos original fijado para una obligación, por otros que le

permitan al socio cumplir con su compromiso en un periodo mayor que el acordado originalmente. La operación en cuestión debe estar al día.

La instrumentación de las ampliaciones de plazo, se hará mediante una solicitud escrita del interesado, con al menos (2) semanas de anticipación al vencimiento de la parte del préstamo que requiere

ampliación. La cooperativa no autorizará más de dos (2) modificaciones en las condiciones originales

de crédito hasta su total extinción

b) Consolidación: Es una modalidad de crédito dirigida a unificar todos los créditos vigentes del socio, en un nuevo crédito fijando una única cuota, con un nuevo plan de pagos. Todos los créditos deben

estar al día para tener derecho a acceder a esta línea. En el caso de los socios que acceden a créditos Consolidación, para acceder a otro crédito deben de

tener abonadas por lo menos el 30% de las cuotas del crédito Consolidación

c) Refinanciación: Es una modalidad de crédito donde se acuerda un nuevo calendario de pagos al

(los) saldo(s) de (los) crédito(s) que han caído en mora a nombre del socio, más los intereses y multas, si los hubiere. Se convierte así en un nuevo crédito, donde se establecen nuevo monto, y plan

de pago.

d) Extraordinario: Es una modalidad de crédito con características especiales concedida a socios que

absorben las deudas de otros deudores socios de la Cooperativa.

e) Dación en pago: la Cooperativa podrá recibir bienes en dación de pago, en cuyo caso, el Consejo

de Administración podrá aceptarla, toda vez que se identifique adecuadamente su valor real y se cumplan las condiciones establecidas por el Consejo de Administración, para ese efecto y las

establecidas en el Marco Regulatorio de Cooperativas de Ahorro y Créditos. EL INCOOP podrá, en cualquier momento, solicitar a la Cooperativa las informaciones sobre los

acuerdos especiales, y su aplicación, en materia de modificación a los términos y las condiciones crediticias originariamente ofrecidas.

13. CONSTITUCIÓN Y FUNCIONES DEL COMITÉ DE CRÉDITO.

Los Comités de Crédito son órganos colegiados que tiene como objetivo dirigir el proceso de toma de decisiones crediticias, velando por la calidad de cartera; analizar y aprobar en equipo las solicitudes

presentadas y conocer si los criterios que se están utilizando para resolver una solicitud de crédito permiten minimizar el riesgo crediticio.

La toma de decisiones debe ser en consenso por todos los integrantes del Comité de Crédito, quienes

deberán registrar sus comentarios y decisiones, toda aprobación debe quedar por escrito. El Comité podrá

solicitar la asistencia de técnicos especialistas de ser el caso, cuando el destino del crédito así lo amerite.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 20 de 93

En concordancia al punto 5.8 del Marco Regulatorio para Cooperativas del Sector de Ahorro y Crédito, son funciones del Comité de Crédito, sin perjuicio de las disposiciones legales y estatutarias:

a) Cumplir y hacer cumplir los requisitos reglamentarios y legales, en el proceso de aprobación de créditos.

b) Aprobar los créditos, en función del Reglamento de Crédito y los procedimientos establecidos.

c) Respetar y mantener el carácter confidencial de la información. d) Mantener la objetividad en su análisis.

e) Atender los reclamos y las observaciones que los socios presenten, en materia de créditos. f) Recomendar al Consejo de Administración y a la Gerencia, para el mejoramiento del reglamento,

el manual de créditos, los procedimientos y las políticas de crédito.

g) Cumplir el calendario de reuniones establecido. h) Asentar en acta todo lo actuado.

14. LÍMITES Y CONCENTRACIÓN DE CRÉDITOS.

El límite máximo a prestar a cada socio se encuentra establecido en el Anexo 1– Matriz de Productos

Crediticios, del presente manual. No obstante, el total de créditos otorgados a un solo socio no podrá sobrepasar al tres por ciento (3%) del total del patrimonio efectivo.

Cuando estén financiados con fondos propios, el monto máximo de créditos y garantías que pueden

acceder en su conjunto, todos los directivos, miembros de comités y empleados con potestad de decisión

para el otorgamientos de créditos y sus respectivos cónyuges, será del cinco por ciento (5%) de la cartera bruta de préstamos

15. TRATAMIENTO DE CONFLICTO DE INTERESES EN LA ACTIVIDAD CREDITICIA.

En concordancia al punto 5.5 Tratamiento de conflicto de intereses, del Marco Regulatorio para Cooperativas del Sector de Ahorro y Crédito, se establece que en términos generales, los directivos y

funcionarios, sean superiores o subalternos, así como los profesionales contratados a cualquier efecto, a personas físicas o jurídicas que sean proveedoras de bienes o servicios de cualquier naturaleza, no podrán

acceder a condiciones de crédito diferentes o más ventajosas que las establecidas para los demás socios

de la cooperativa, de conformidad con el artículo 74 del Decreto Nª14.052/96.

En los casos de créditos a los miembros de estamentos electivos y comités auxiliares, gerentes, empleados y personal contratado bajo cualquier denominación, deben cumplir las siguientes condiciones:

Ser aprobados por el Consejo de Administración.

Que el solicitante no participe en el análisis, la discusión y/o la aprobación del crédito.

Que el crédito se efectúe en los mismos términos, en relación con garantías y determinando la real capacidad de pago exigidas para cualquier otro solicitante.

Que no involucre un riesgo mayor que el normal, u otros términos y características desfavorables.

A los efectos de calcular la capacidad de pago, las dietas podrán considerarse como parte del ingreso, solo por el plazo que dure el periodo de mandato de los miembros.

En los casos en los que un directivo, gerente, empleado o personal contratado bajo cualquier

denominación tenga intereses económicos en el negocio del socio que solicita un crédito, no deberá participar en el análisis y/o aprobación del mismo.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 21 de 93

De conformidad con el artículo 67 de la Ley 438/94, la inobservancia de estas disposiciones será responsabilidad directa del Consejo de Administración, y solidaria de la Junta de Vigilancia.

16. TRATAMIENTO DE TASAS DE INTERES Y DEMÁS COSTOS DE CRÉDITO.

En concordancia el con el punto 5.7 Disposiciones generales sobre tasas de interés y costos adicionales,

del Marco Regulatorio para Cooperativas del Sector de Ahorro y Créditos, se establece que Las Tasas de Interés y Costos Adicionales, se regirán por las siguientes condiciones:

a) El Consejo de Administración fijará las tasas de interés (compensatorio, moratorio y punitorio) y las

comisiones o costos relacionados con las distintas operaciones crediticias, en base a informes y recomendaciones técnicas de la Gerencia.

El Consejo de Administración podrá fijar un rango de tasas, poniendo un límite máximo y mínimo, con base de los cuales el Gerente podrá fijar las tasas que serán de aplicación a todos los socios, sin

distingo de ninguna naturaleza ni por ningún motivo. b) La fijación de las tasas de interés deberá basarse, cuanto menos, en el costo del dinero, la cobertura

de costos y gastos, la generación de previsiones y los excedentes necesarios para acrecentar las

reservas. Asimismo, se deberá tomar en consideración el comportamiento del mercado financiero nacional en el que opera la Cooperativa.

c) Las tasas de interés siempre serán las vigentes a la fecha de la solicitud d) Queda prohibido el anatocismo (cargo de intereses sobre intereses), en cualquier modalidad o bajo

cualquier concepto.

e) Los intereses compensatorios comenzarán a devengarse, a partir de la fecha de desembolso de los fondos por parte de la Cooperativa, y se cargarán exclusivamente sobre el capital prestado, el cual

debe constar en el título ejecutivo respectivo. Los intereses compensatorios deberán ser abonados en forma mensual indefectiblemente e independientemente al plan de pagos establecido.

f) Los gastos que demanden la formalización, el registro de documentos, la constitución de garantías, las tasaciones, etc., podrán ser incluidos en la deuda total del prestatario, siempre y cuando la

entidad también los haya considerado como parte del crédito para su análisis de la capacidad de

pago, y demás condiciones que se tengan para la aprobación, incluidos los requerimientos de ahorros y aportes, si los reglamentos lo estipulan.

g) El interés compensatorio se convierte, a partir de la mora, en interés moratorio, y se cobrará a una tasa no superior a la pactada originalmente para la tasa compensatoria. Será calculado sobre el saldo

de la deuda vencida y, en ningún caso podrán capitalizarse intereses sobre los derechos moratorios

y/o punitorios. h) La falta de pago de las cuotas de capital y accesorios producirá la mora por el solo vencimiento del

plazo respectivo. La Cooperativa podrá exigir el pago total del saldo adeudado, como obligación vencida por la vía del juicio ejecutivo, más los intereses moratorios y todos los gastos que éstos

ocasionaren.

i) Las cooperativas podrán percibir un interés punitorio adicional, calculado sobre el saldo de la deuda vencida, cuya tasa no podrá exceder del treinta por ciento (30%) de la tasa a percibirse en concepto

de interés moratorio j) En todo momento, la Cooperativa debe informar a sus socios sobre la tasa nominal y efectiva anual

que cobra en las operaciones de crédito, y también sobre las tasas de interés moratorio, punitorio y todos los costos y cargos adicionales relacionados.

k) Ningún socio podrá beneficiarse con la quita de intereses moratorios y/o punitorios, salvo en casos

de refinanciaciones y cancelaciones. Las excepciones, solamente se harán con la aprobación expresa del Consejo de Administración, por razones debidamente justificadas.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 22 de 93

l) Los intereses de crédito deberán contabilizarse sobre la base del método de lo devengado. La suspensión del devengamiento de intereses, se aplicará desde los sesenta y un (61) días de mora.

m) Los interés ganados y no cobrados provenientes de operaciones de crédito luego de 60 días de ser exigibles, se reversan en su totalidad con cargos a las correspondientes cuentas de ingresos, si el

vencimiento se produce dentro del mismo ejercicio económico. Si el devengamiento se produce

iniciando el ejercicio económico, la parte correspondiente al ejercicio inmediato anterior se carga como otros gastos y perdidas conforme el plan de cuentas correspondientes.

n) Los pagos que hagan los prestatarios, se aplicaran, en primer lugar a los gastos de gestión de cobro extrajudicial, si los hubiere, intereses punitorios, moratorios, compensatorios, en ese orden, y el

remanente para amortizar al principal. En los casos de cobranza judicial, se estará sujeto a las

disposiciones legales vigentes. o) Los legajos de créditos concedidos, deberá constar inequívocamente el sistema y la tabla de

amortización, identificando claramente los pagos de capital, intereses y otros cargos. El sistema de amortización utilizado en cada tipo de crédito, deberá constar en el Reglamento de Crédito.

p) El Consejo de Administración podrá establecer cláusulas de reajuste de intereses para los créditos en curso, mayores a 24 meses siempre y cuando se modifique la estructura general de tasas activas y

pasivas de la Cooperativa, en forma significativa, por efectos de la variación general de precios al

consumidor, de tasas de intereses vigentes en el mercado, de los costos operativos y otras circunstancias que lo ameriten.

17. TRATAMIENTO DE GARANTÍAS Y SU ADMINISTRACIÓN.

17.1 CONDICIONES: Las condiciones, características, procedimientos de avalúos o tasaciones y, en

general, todo aspecto necesario para el estudio, la aceptación y la administración de las garantías,

se regirán sobre las siguientes bases, de acuerdo a lo establecido en punto 5.11 Disposiciones Generales el Marco Regulatorio para Cooperativas del Sector Ahorro y Crédito:

a) Las garantías, en términos generales, deben ser siempre accesorias, es decir no constituyen

fuente de pago principal, sino de última instancia. Asimismo, deben ser aceptables y suficientes

para la Cooperativa, estar correctamente instrumentadas o constituidas, y, estar integrado por activos radicados y ejecutables dentro del territorio nacional.

b) Las tasaciones deben ser realizadas por un perito tasador legalmente habilitado, y actualizadas en

función a la ampliación del riesgo de crédito asumido. Donde no hubieren peritos habilitados

podrá recurrirse a un tasador profesional idóneo en la materia.

c) Los porcentajes máximos de las garantías recibidas, a tomarse como respaldo de operaciones de crédito, serán aquellos señalados con valores computables de las garantías que podrán deducirse

de la previsión requerida.

d) No se permiten codeudoras cruzadas o mutuas en forma simultánea, con excepción de los

créditos solidarios, grupales o similares, donde existe garantía grupal.

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 23 de 93

17.2 TIPO DE GARANTÍAS.

Se concederán créditos a sola firma conforme a la categoría del socio, la relación aporte crédito, las

líneas específicas y hasta los montos máximos establecidos por el Consejo de Administración. En todos los casos deben cumplirse los requisitos establecidos en el presente Reglamento.

Los tipos de garantías que podrán aceptarse son las siguientes:

a) Garantía Quirografaria o sobre firmas:

Es la garantía personal y solidaria de un tercero, que cuenta con solvencia económica para

asumir con responsabilidad la misma obligación que el deudor directo. Los codeudores, que podrán ser socios o no socios de la Cooperativa, deberán ser

residentes en el país y poseer capacidad económica demostrable, a satisfacción de la

cooperativa. Cuando una operación crediticia denote la necesidad de contar con un mayor respaldo; los

distintos estamentos de aprobación podrán solicitar más de un codeudor, si a criterio de los

mismos no satisfaga la garantía presentada. La codeudoría solidaria responsabiliza a los cónyuges en igual medida cuando sean garantes

en algún crédito.

Podrán ser codeudores de hasta dos créditos, aquellos que demuestren fehacientemente

solvencia económica a través de la relación de cuota – ingreso establecido en el reglamento

para los solicitantes. No se permitirá garantía cruzada. En caso de fallecimiento del codeudor, el prestatario deberá notificar este hecho a la

Cooperativa, y dentro de los 90 (noventa) días perentorios del fallecimiento, deberá ofrecer

otra garantía, a satisfacción de los niveles de aprobación. Si no lo hiciere dentro de dicho plazo, se exigirá el pago de la totalidad de la deuda, sin necesidad de interpelación

alguna, siempre y cuando el saldo del crédito sea superior al de su aporte de capital; toda

vez que el socio no acredite ser sujeto de crédito a sola firma o por garantía de aportaciones.

b) Caución de Ahorros:

Es aquella garantía que ofrece un socio que tenga depositado en caja de ahorros de la

Cooperativa un monto mayor al crédito solicitado. La capacidad de pago requerida para los créditos con garantía de caución de cajas de

ahorro será del 60% del ingreso neto declarado.

No se exigirá la presentación de título de propiedad para los créditos con garantía de

caución de cajas de ahorro. El importe a caucionar deberá cubrir el importe del capital más el importe de los 3

primeros intereses a devengar del préstamo.

Podrán aceptarse cajas de ahorro en las modalidades de a la vista, planificado y plazo fijo,

tanto del prestatario, cónyuge o de terceros. En caso de mora, se podrán debitar las cuotas atrasadas o la totalidad del crédito, tanto del capital de los ahorros como de los

intereses devengados.

Deberán tener la relación aporte-crédito exigible para este tipo de garantía determinado

por el Consejo de Administración y establecido en el Manual. Para los casos de préstamos con garantía de cajas de ahorro bloqueadas el socio que no completa esta relación

aporte crédito podrá depositar en caja de ahorro a la vista caucionado, sin

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 24 de 93

devengamiento de intereses, el monto que requiera para sumado a sus aportaciones de capital complete la relación aporte-crédito determinada para cada categoría.

No generará aporte por operación.

c) Garantía Hipotecaria:

Se aceptarán garantías hipotecarias de inmuebles de propiedad del socio, cónyuge o

terceros

El monto de los préstamos garantizados no deberá superar el 70% del valor de tasación

del inmueble a hipotecarse. Los costos de las garantías reales serán abonados por el propietario o en su defecto

descontado del crédito en el momento del desembolso.

Los créditos respaldados con garantías hipotecarias, serán desembolsados después de

inscriptos en el registro de la propiedad o con la escritura formalizada ante escribanía

publica, con sello de mesa de entrada al Registro de la propiedad. Las garantías hipotecarias deberán ser de Primer Rango para la Cooperativa.

Los créditos hipotecarios deberán ser concedidos exclusivamente por el Consejo de

Administración.

d) Garantía prendaria

El propietario deberá acreditar su legitimidad y que esté libre de todo gravamen. Esta prenda deberán contar con el seguro correspondiente, a nombre del socio y

endosado a favor de la cooperativa, cuya vigencia será como mínimo la misma al plazo

del crédito. La prenda deberá ser de primer rango para la cooperativa.

Todos los gastos que demanden los trámites para la formalización de este tipo de crédito,

correrán por cuenta del socio, incluyendo el seguro y la constitución de la garantía

prendaria. Los créditos respaldados con garantías prendarias, serán desembolsados después de

inscriptos en el registro de la propiedad o con la escritura formalizada ante escribanía

publica, con sello de mesa de entrada al Registro de la propiedad

Los distintos estamentos de aprobación administrativos y el Comité de Créditos se reservan el derecho de

aceptar, rechazar o solicitar mayor garantía, según el caso, a satisfacción y criterio de los mismos o conforme a las exigencias del Consejo de Administración.

18. MONEDA

La Cooperativa solo otorgará créditos en moneda nacional (guaraníes)

19. PERÍODOS DE GRACIA.

Las cuotas de préstamos, cualquier sea el tipo de línea, tendrán 2 días de gracia, a partir de la fecha de

vencimiento para ser abonadas sin el recargo de los intereses moratorios y punitorios. Si el socio abonare

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 25 de 93

la cuota atrasada luego de transcurridos los 2 días de la fecha de vencimiento, pagará los cargos incluyéndose los correspondientes por los 2 días de gracia.

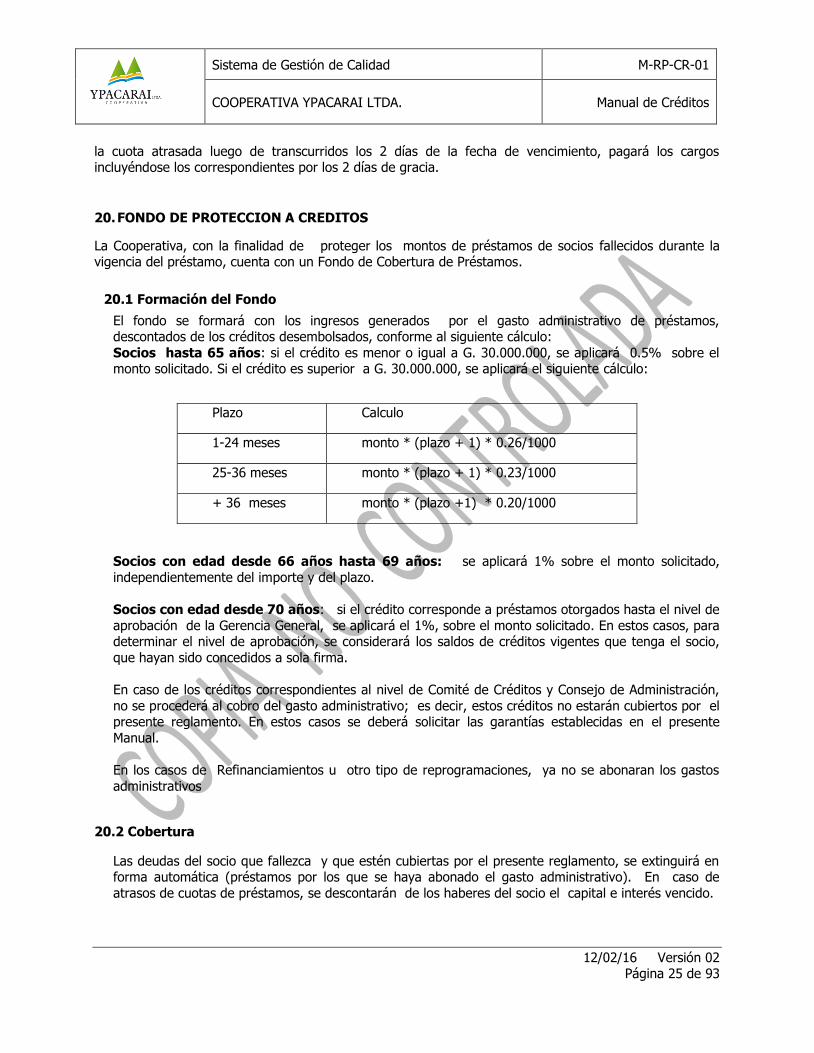

20. FONDO DE PROTECCION A CREDITOS

La Cooperativa, con la finalidad de proteger los montos de préstamos de socios fallecidos durante la vigencia del préstamo, cuenta con un Fondo de Cobertura de Préstamos.

20.1 Formación del Fondo

El fondo se formará con los ingresos generados por el gasto administrativo de préstamos, descontados de los créditos desembolsados, conforme al siguiente cálculo:

Socios hasta 65 años: si el crédito es menor o igual a G. 30.000.000, se aplicará 0.5% sobre el monto solicitado. Si el crédito es superior a G. 30.000.000, se aplicará el siguiente cálculo:

Socios con edad desde 66 años hasta 69 años: se aplicará 1% sobre el monto solicitado,

independientemente del importe y del plazo.

Socios con edad desde 70 años: si el crédito corresponde a préstamos otorgados hasta el nivel de

aprobación de la Gerencia General, se aplicará el 1%, sobre el monto solicitado. En estos casos, para determinar el nivel de aprobación, se considerará los saldos de créditos vigentes que tenga el socio,

que hayan sido concedidos a sola firma.

En caso de los créditos correspondientes al nivel de Comité de Créditos y Consejo de Administración,

no se procederá al cobro del gasto administrativo; es decir, estos créditos no estarán cubiertos por el presente reglamento. En estos casos se deberá solicitar las garantías establecidas en el presente

Manual.

En los casos de Refinanciamientos u otro tipo de reprogramaciones, ya no se abonaran los gastos

administrativos

20.2 Cobertura

Las deudas del socio que fallezca y que estén cubiertas por el presente reglamento, se extinguirá en forma automática (préstamos por los que se haya abonado el gasto administrativo). En caso de

atrasos de cuotas de préstamos, se descontarán de los haberes del socio el capital e interés vencido.

Plazo Calculo

1-24 meses monto * (plazo + 1) * 0.26/1000

25-36 meses monto * (plazo + 1) * 0.23/1000

+ 36 meses monto * (plazo +1) * 0.20/1000

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 26 de 93

No se brindará cobertura a los préstamos en gestión judicial que posean los socios fallecidos, aun cuando hayan abonado el gasto administrativo. En estos casos se procederá al descuento de la

deuda de los haberes del socio fallecido, conforme a los Estatutos Sociales, y en caso, de que los haberes del socio no cubran la totalidad de la deuda, el saldo no cubierto será reclamado a los

codeudores del socio fallecido, o se ejecutarán las garantías, si las hubiera. En caso de que el solo

fallecido no tenga codeudores, el saldo descubierto será liquidado y se procederá al finiquito del juicio

La cobertura de los saldos de préstamos será hasta el importe máximo otorgado por la Cooperativa, establecido en el presente Manual.

En los casos de socios fallecidos, cuyos créditos en situación normal, no estén cubiertos por el presente reglamento (casos en los que no se cobró el gasto administrativo), corresponderá al Consejo

de Administración la determinación del procedimiento a seguir, con respecto a las deudas de los socios; para ello, deberá presentarse un informe a dicho estamento.

21. TRATAMIENTO DE DOCUMENTACIÓN DE CRÉDITOS.

En cumplimiento del punto 5.12, Integración de Expedientes de Créditos, del Marco Regulatorio para

Cooperativas el sector de Ahorro y Créditos, se establece que los socios deben contar con un legajo único. Las documentaciones e informaciones que, cuanto menos, integraran los expedientes de crédito

de los socios, son: a) Documento de identidad del solicitante y, en su caso, de los codeudores.

b) Solicitud de crédito. c) Documentación probatoria de ingresos (liquidación de salario, declaración de impuestos, entre

otras).

d) Reporte o documento que demuestre el análisis realizado, así como las conclusiones su aprobación o rechazo.

e) Reporte emitido por la Central de Riesgos Cooperativos implementada por el INCOOP y/o de otros organismos que proporcionen información de riesgo de crédito, con los cuales se tenga convenio.

f) Factura o comprobante de servicio básico (agua o electricidad) correspondiente al domicilio real de

cada firmante, o el certificado de residencia u otro documento equivalente. g) Tasación de los bienes en garantía, si hubieren.

h) Póliza de seguro de la garantía a favor de la cooperativa, en caso que hubiere. i) Copia de la escritura de constitución o inscripción de la garantía real, según corresponda.

La Cooperativa podrá utilizar métodos digitalización de los expedientes.

22. ESQUEMA DE RECUPERACIÓN.

En cumplimiento del Marco Regulatorio para “Cooperativas del Sector de Ahorro y Crédito” en el punto 5.15 Normas Generales de Administración de Cobranzas, emitido por el INCOOP, se establece las

siguientes políticas:

Sistema de Gestión de Calidad M-RP-CR-01

COOPERATIVA YPACARAI LTDA. Manual de Créditos

12/02/16 Versión 02 Página 27 de 93

a) Las Cooperativas realizarán todas las acciones administrativas, extrajudiciales y judiciales

pertinentes, para lograr la recuperación de los créditos otorgados. Para el efecto, podrán establecer sistemas de cobranza por cualquier medio lícito, con los límites y las condiciones que las

disposiciones legales establezcan.

b) Se podrán establecer contratos con personas idóneas, abogados y empresas para mejorar la

gestión de cobranza en cualquier instancia. Estos contratos no podrán realizarse con miembros del Consejo de Administración, la Junta de Vigilancia, el Órgano Electoral o del Comité de Créditos, el

Gerente, sus respectivos cónyuges, o con empresas o despachos donde tengan intereses

económicos o sean dueños.

c) Tales contratos deberán contener una cláusula que obligue a los encargados de la cobranza, a rendir cuentas de su gestión, cuanto menos cada tres (3) meses.

Con la finalidad de mantener un bajo nivel de morosidad, que no afecte la rentabilidad de la cartera

ni los niveles de liquidez de la Cooperativa, se establece el siguiente esquema de recuperación:

a) Primer tramo: Cobranza Preventiva, es la gestión que permite al vencimiento de una obligación recordar a los socios la fecha oportuna de pago de sus obligaciones, utilizando servicios

tecnológicos tales como la mensajería instantánea SMS.

b) Segundo tramo: Cobranza Administrativa, generalmente hasta los 120 días de atraso, bajo la

responsabilidad del Oficial de Crédito y Oficiales de Cobranzas; pudiendo dicho plazo extenderse.

c) Tercer tramo: Cobranza Prejudicial, desde los 121 días se podrán transferir los créditos a cobranza prejudicial, bajo la gestión de la División de Cobranzas Judicial. La División de

Cobranzas Normal es la responsable de determinar los créditos que serán trasferidos al tercer