reforma tributaria 2012 - ccpl · d) agilizar la resolución de los procedimientos tributarios...

TRANSCRIPT

Reforma Tributaria 2012 Principales modificaciones en el Código Tributario

Dr. Jaime Morales MejíaAsesor Tributario del Estudio Caballero Bustamante firma miembro de Thomson Reuters

Profesor de Derecho Tributario de la Universidad San Ignacio de LoyolaAbogado por la Pontificia Universidad Católica del Perú

Postgrado y estudios de Maestría en Derecho Tributario por la Pontificia Universidad Católica del PerúPostgrado en Finanzas y Derecho Empresarial por la Universidad ESAN

De acuerdo al artículo 104° de la Constitución Política del Perú, el Congresode la República puede delegar en el Poder Ejecutivo la facultad de legislar,mediante decretos legislativos, sobre materia específica y por el plazodeterminado establecido en la ley autoritativa, debiendo el Presidente de laRepública dar cuenta al Congreso o a la Comisión Permanente de cadadecreto legislativo, estando prohibido que legisle sobre materias que no hansido objeto de la delegación.

En función de las facultades constitucionales mencionadas, a través de laLey N° 29884, publicada el 09.06.2012, vigente a partir del 10.06.2012, se delegaal Poder Ejecutivo la facultad de legislar en materia tributaria, aduanera y dedelitos tributarios y aduaneros por un plazo de 45 días calendarios, contados apartir de la vigencia de la presente Ley. Esta delegación expresamente señalaque no comprende la creación de nuevos impuestos, el aumento de tasas delos impuestos, así como la eliminación o disminución de deducciones omodificaciones en las escalas de la renta de cuarta o quinta categoría delImpuesto a la Renta.

Aspectos Generales

La modificación del Código Tributario quiere perfeccionar las siguientes materias:a) Reglas generales que deben cumplir las exoneraciones, beneficios e incentivos tributarios, asícomo las inafectaciones tributarias, a fin de que estén debidamente sustentadas; así como,incorporar un plazo supletorio para las exoneraciones, beneficios e incentivos tributarios concedidossin señalar plazo de vigencia, con la finalidad de otorgar seguridad jurídica.b) Modificaciones que permitan combatir un mayor número de conductas elusivas y complementarlas reglas de responsabilidad tributaria, con criterio de razonabilidad, preservando la seguridadjurídica.c) Facultades referidas a los procedimientos de fiscalización y cobranza de la deuda tributaria, conla observancia de los derechos del contribuyente; así como, el perfeccionamiento de las reglas dedomicilio, prescripción, presentación de declaraciones y de la revocación, modificación osustitución de los actos administrativos.d) Agilizar la resolución de los procedimientos tributarios (contenciosos y no contenciosos y quejas),mediante diversas medidas de perfeccionamiento, tales como la incorporación de normas queregulan la Oficina de Atención de Quejas, Oficina de Asesoría Contable y los órganos unipersonalesdel Tribunal Fiscal, introducir supuestos de jurisprudencia vinculante emitida por el Tribunal Fiscaly perfeccionar las reglas de notificación.e) Posibilitar a la Administración Tributaria a ampliar el alcance de la gradualidad de las sanciones;así como modificar el régimen de infracciones y sanciones, relacionadas a la obligación de emisiónde comprobantes de pago para incentivar un mayor cumplimiento de las obligaciones tributarias.f) Modificar las reglas del Código Tributario referidas a materia penal.

Aspectos Generales

La Problemática en torno a la incorporación de la Norma XVI al TPCT

Naturaleza del Planeamiento Tributario

Consiste en el análisis y selección de laalternativa que minimice el costo fiscal queafecta a los rendimientos de cualquierinversión.

BARNADAS, Francesc. Tributación de No Residentes y FiscalidadInternacional, pág. 287.

Naturaleza del Planeamiento Tributario

Implica el estudio de las operaciones futuras delcontribuyente, con la finalidad de determinar losefectos tributarios y financieros que producen dichasoperaciones, a efectos de tomar las opcioneseconómicas más convenientes, dentro delordenamiento jurídico.

Principio de Legalidad como Límite de la

Actuación de la Administración Tributaria

El Principio de Legalidad constituye el sustentojurídico de los tributos y es a través del mismo quese regula la denominada potestad o poder tributariodel Estado o sea la facultad o posibilidad jurídicadel Estado de establecer obligaciones tributarias ode eximir de ellas a personas que se hallan en suJurisdicción.

Principio de Legalidad

El Principio de legalidad se destaca en formaabsoluta desde el momento que el tributo nopuede imponerse en forma discrecional sino deacuerdo a los preceptos constitucionales queestablecen la igualdad, el respeto a la propiedady la libertad.

Principio de Legalidad

Existe una íntima relación entre elPrincipio de Legalidad Tributaria y laseguridad jurídica, en el sentido de certezadel contribuyente ante la afectación decualquier tributo.

El tributo no puede aplicarse de maneradiscrecional.

Principio de Legalidad: Aplicaciones

Prácticas

STC Nº 01 y Nº 02-2004-AI/TCEl Principio de Legalidad en materia tributaria se traduce en el

aforismo nullum tributum sine lege, consistente en la imposibilidad derequerir el pago de un tributo si una ley o norma de rango equivalenteno lo tiene regulado.

Para la plena efectividad del Principio de Legalidad, los elementosconstitutivos del tributo deben estar contenidos cuando menos en lanorma de rango legal que lo crea, es decir el hecho generador, sujetoobligado, materia imponible y alícuota.

Principio de Legalidad: Aplicaciones Prácticas

RTF Nº 1071-3-1997 El artículo 2º del D.S Nº 90-95-EF, Reglamento de la Ley

que estableció el Programa de Regularización Tributaria dela deuda de productores agrarios, no puede en vía deinterpretación crear un nuevo requisito para el acogimientoal régimen.

Si ello fuera así, se daría una clara contravención de laNorma IV del Título Preliminar del Código Tributario.

La Autonomía Privada

La autonomía privada es la aptitud del individuo, encierto sentido connatural aél, para dar regla, por sí mismo, a sus propios intereses.

El ordenamiento, en susdisposiciones sobre los negocios, afronta y regula estefenómeno de laautonomía, el cual pasa a constituir, así, el substractomaterial de tales normas.

La Autonomía Privada

Constituye un Principio Jurídico de acuerdo con el cual setiene la facultad de realizar o no determinados actosjurídicos y derealizarlos, en su caso con la forma y en la extensión en sucaso con la forma yen la extensión que las partes consideran convenientes.

Tiene una concreción constitucional en el artículo 2ºinciso 14) y en el 62º de la Constitución Política quegarantizan la libertad de contratar, así como del contenidode los actos jurídicos.

En el ejercicio de nuestra autonomía privada ¿qué

opciones tenemos?

La Evasión Tributaria

Es cualquier forma fraudulenta empleada paradisminuir o evitar el tributo, en abierta violación delas normas tributarias.

En este caso se produce el hecho imponible, peromediante acciones fraudulentas se evita pagar entodo o en parte los impuestos.

Esto sucede por ejemplo, cuando se “compran”facturas” para incrementar los gastos en unaempresa y así pagar menos tributos.

La Elusión Tributaria

En la elusión el contribuyente hace uso deun comportamiento dirigido a impedir elperfeccionamiento del hecho imponible, seatotal o parcialmente, mediante procedimientostécnicos propios de la autonomía de voluntad ylibertad de contratación; pero señalados por elúnico propósito de la finalidad fiscal.

Economía de Opción

En la economía de opción, el contribuyente decide, dentro de variasalternativas posibles, qué tratamiento impositivo resultará para élmenos oneroso, sin que ello signifique transgredir la normatividadtributaria. Así por ejemplo, y de acuerdo con nuestra legislacióntributaria, un contribuyente que se dedica a la comercialización deproductos podrá ubicarse dentro del Régimen General, el RégimenEspecial o el Régimen Único Simplificado, en tanto observe losrequisitos legales establecidos.

La Administración Tributaria no podría por este solo hechodeterminar que el contribuyente tiene una conducta evasiva, pues elpropio ordenamiento jurídico le permite ordenar su negocio de talforma que soporte una carga impositiva menor.

Economía de Opción

RTF N° 07114-1-2004Resulta errado aplicar en determinada forma las normas

tributarias con la única justificación de que elcontribuyente ha disminuido su carga fiscal.

No puede ser aceptado desde un punto de vista jurídico,que los contribuyentes están obligados, en el momento derealizar sus operaciones económicas a adoptar la opciónque tenga una mayor carga tributaria y a descartar laopción que tenga una menor carga impositiva.

Algunas Casos Emblemáticos

RTF N° 622-2-2000 (Caso Pavos) Si bien a partir de la vigencia del D. Leg N° 816 se introdujo en

forma expresa, la aplicación del criterio económico de lasoperaciones, este puede ser aplicado a hechos anterioresrespetando la legalidad y la seguridad jurídica.

Aunque formalmente el negocio tuvo la apariencia de unaoperación de venta de pavos vivos, con un servicio adicional(gratuito) de matanza, eviscerado y congelado, se trataba de unadistorsión de la realidad económica, ya que en la realidad se estabaante la venta de pavos eviscerados.

Algunas Casos Emblemáticos

RTF N° 07114-1-2004 (Caso BARRICK) Del análisis de los hechos merituados por la Administración, no se

detectan evidencias que la recurrente haya sido constituida únicamentecon la finalidad de evitar la aplicación de las normas del Impuesto a laRenta que impiden la revaluación de activos.

La Administración no ha verificado diversos hechos que acreditan laverosimilitud del contrato de exploración, desarrollo y explotación derecursos naturales y evidencia que la recurrente se constituyó para realizaroperaciones económicas efectivas en el área denominada Misquichilca yno simplemente con la finalidad de absorber por fusión a una empresa querevaluaría sus activos antes de producirse dicha fusión.

Respecto de la Norma XVI del TPCT, ha incorporado en su primer párrafo a lainstitución de la calificación del hecho imponible, la misma que se encontrabacomprendida en el segundo párrafo de la anterior Norma VIII del TPCT, institución ala cual se han adicionado medidas para luchar contra la elusión fiscal y los actossimulados, delineando los parámetros a los que la SUNAT deberá sujetar su actuacióncuando se encuentre frente a estos casos.

Siendo el Derecho Tributario una rama del Derecho en general que por definiciónincide en conceptos jurídicos, la calificación actúa en relación a la realidad económicaen tanto y en cuanto ha sido incorporada en una norma jurídica.

En similar sentido, el Tribunal Fiscal ha establecido en la RTF Nº 3769-7-2009 que, elsegundo párrafo de la Norma VIII del TPCT incorpora el criterio de la realidadeconómica no a modo de un método de interpretación sino como instrumento deapreciación o calificación del hecho imponible, que busca descubrir la real operacióneconómica y no el negocio civil que realizaron las partes, razón por la cual permite a laSUNAT verificar o fiscalizar los hechos imponibles ocultos por formas jurídicasaparentes.

Norma XVI: Calificación del Hecho Imponible, Elusión y Simulación

En el segundo párrafo de la norma el legislador ha dispuesto que, en caso se detectensupuestos de elusión de normas tributarias, la SUNAT se encuentra facultada paraexigir la deuda tributaria o disminuir el importe de los saldos o créditos a favor, pérdidastributarias, créditos por tributos o eliminar la ventaja tributaria, sin perjuicio de larestitución de los montos que hubieran sido devueltos indebidamente, no habiendoexpresado nada respecto de la aplicación de sanciones, motivo por el cual en el caso quese presente este tipo de circunstancias, resulta claro que la SUNAT no se encuentraautorizada para imponer multas.

Respecto de la institución de la elusión en materia tributaria, debemos expresar que através de ella el contribuyente hace uso de un comportamiento dirigido a impedir elperfeccionamiento del hecho imponible de manera total o parcial, de ahí que enprincipio sea un comportamiento lícito, mediante procedimientos técnicos propios de laautonomía de voluntad y la libertad de contratación, pero guiados por el únicopropósito de la finalidad fiscal; es decir, las operaciones carecen de una motivaciónadicional extrafiscal (comercial, económica, de marketing, de estrategia de negocio,etc.) que pueda justificarla.

Elusión Tributaria

Si bien es cierto resulta claro que una de las instituciones que ha influenciado en el texto de laNorma XVI del TPCT ha sido, el Fraude a la Ley Tributaria, en su texto no se precisa expresamenteque nos encontremos frente a esta institución; igualmente, otra de las instituciones que ha dejado suhuella en nuestra Norma XVI es el Conflicto en la Aplicación de la Norma Tributaria, figuraconsagrada en el artículo 15° de la Ley General Española de 2003, y que viene a configurar unaevolución respecto de la doctrina del Fraude a la Ley Tributaria, motivo por el cual consideramosimprescindible referirnos brevemente a ambas instituciones, con la finalidad de poder comprender entoda su dimensión el dispositivo en comentario.

El Fraude a la Ley Tributaria es un mecanismo elusivo que se concreta a través de medios legales,que permite no tributar o hacerlo en menor cuantía, utilizando para ello otro dispositivo delordenamiento jurídico, de modo tal que le permite obtener el mismo efecto que si se hubiera incurridoen el hecho imponible; en este caso, existe una norma de cobertura que permite al contribuyenteesquivar las implicancias tributarias de sus actos o minimizarlos.

De lo expresado en los párrafos precedentes y sin ánimo de definir cual de las dos figuras ha sidoincorporada en el texto de la Norma XVI del TPCT (Fraude a la Ley Tributaria o Conflicto en laAplicación de la Norma Tributaria), la fórmula legal plasmada no es la más lograda, dado que utilizavarios “conceptos jurídicos abiertos”, como son los términos “artificiosos” o “impropios” los que sino son debidamente aplicados, podrían afectar la autonomía privada que corresponde a loscontribuyentes para regular libremente sus negocios y actos jurídicos en general, así como el Principiode Legalidad que es un límite a la actuación de la SUNAT.

Elusión Tributaria

Simulación Tributaria

A través de la simulación absoluta se finge o simula unnegocio inexistente que no oculta o disimula ningún otro.

En la simulación relativa, se simula un negocio falso einexistente que disfraza o encubre el negocio efectivamenterealizado.

Por ello la SUNAT puede prescindir de la apariencia creadapor las partes, a través de la simulación, para descubrir la realoperación económica que se encuentra detrás, conforme laNorma VIII del TPCT (RTF N° 215-4-2009).

El último párrafo de la Norma XVI del TPCT, se hacemención a los actos simulados, los mismos que una vezcalificados por la SUNAT, determinarán la aplicación de lanorma tributaria pertinente, teniendo en consideración losactos efectivamente realizados.

Simulación Tributaria

La Norma VIII y la Interpretación en materia tributaria

De acuerdo con lo previsto en el artículo VIII del Título Preliminardel Código Tributario, se puede utilizar todos los métodos deinterpretación admitidos por el Derecho.

Para determinar la verdadera naturaleza del hecho imponible, laSUNAT tomará en cuenta los actos situaciones y relaciones económicasque efectivamente realicen, persigan o establezcan los deudorestributarios.

En vía de interpretación no podrá crearse tributos, establecersesanciones, concederse exoneraciones, ni extenderse las disposicionestributarias a personas o supuestos distintos de los señalados en la Ley.

Norma VIII del TPCT

RTF Nº 3925-1-2005En tanto no se encuentra definido en la Ley el término

“destinado a vivienda”, a efectos de gozar del beneficio de laexoneración del IGV en la venta del inmueble es posibleinterpretar que la finalidad o uso que se da al inmuebleobjeto de la venta, necesariamente deberá ser para residir ohabitar en él, por lo que este hecho únicamente puede serrealizado por una persona natural.

En este caso se ha hecho uso del método lógico deinterpretación.

Norma VIII del TPCT

RTF Nº 3495-7-2008 No es posible extender el beneficio previsto por el artículo

19º de la Ley de Tributación Municipal relacionado con lacalidad de pensionista, a aquellas personas que se leshubiera reconocido dicha condición bajo normas aplicablesen un país extranjero, al no estar reconocido dicho beneficioen las normas tributarias de nuestro país.

Norma VIII del TPCT

RTF Nº 774-3-1998 Las normas que establecen beneficios tributarios

deben ser interpretadas en forma restrictiva yteniendo en cuenta el Principio de Legalidad queinforma el Derecho Tributario.

Norma VIII del TPCT

RTF Nº 633-3-1998 Las infracciones deben estar claramente definidas

en la legislación vigente, ya que a través de lainterpretación analógica no pueden establecersanciones.

El artículo 3° del decreto ha modificado la Norma VIII del Título Preliminar delCódigo Tributario, para suprimir de su texto el segundo párrafo correspondiente a lacalificación del hecho imponible, el mismo que ha pasado a regularse con mayoramplitud y detalle, en la nueva Norma XVI del referido Título Preliminar.

En tal sentido, y desde el punto de vista de la sistemática, encontramos saludable quepara fines pedagógicos, la Norma VIII se limite a regular los temas correspondientes alos métodos de interpretación admitidos para aplicar las normas tributarias, así como elcorrespondiente al alcance de la norma, habiendo quedado el texto de la actual NormaVIII redactado de la siguiente manera: “Al aplicar las normas tributarias podrá usarsetodos los métodos de interpretación admitidos por el Derecho.

En vía de interpretación no podrá crearse tributos, establecerse sanciones, concederseexoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintosde los señalados en la ley. Lo dispuesto en la Norma XVI no afecta lo señalado en elpresente párrafo”.

Modificación de la Norma VIII

En cuanto al agregado realizado por la norma, debemos expresar queello se ha hecho con la finalidad de precisar que lo regulado en laNorma XVI (por lo menos desde el punto de abstracto), no implica unatransgresión del actual segundo párrafo de la Norma VIII, es decir, queella no implica la incorporación de disposiciones que permitan lautilización de las figuras de la interpretación extensiva ni la integraciónjurídica.

Modificación de la Norma VIII

El Decreto Legislativo Nº 977, publicado el 15.03.2007, vigente a partir del 16.03.2007,derogó la Norma VII del Título Preliminar del Código Tributario, norma que establecíala Ley Marco para la dación de exoneraciones e incentivos tributarios, ello –se señaló enla exposición de motivos– a fin de evitar la dación indiscriminada de normas quecontengan dichas medidas sin un sustento objetivo, estableciendo reglas generales parala debida sustentación, evaluación y aprobación de las mismas. Sin embargo, el TribunalConstitucional en la Sentencia emitida en el Exp. Nº 00016-2007-PI/TC, declaró porconexidad la inconstitucionalidad del Decreto Legislativo Nº 977, por considerar que laLey Nº 28932 (norma a través de la cual el congreso delegó facultades al Poder Ejecutivopara que éste legisle sobre materia tributaria), no era explícita en cuanto a las materiasdelegadas, ya que de su lectura de la misma no se podía desprender la derivación alPoder Ejecutivo de regular acerca del tratamiento tributario especial a determinadaszonas del país, contenido en el artículo 79º de la Constitución Política. Así, a efectos deque la declaración de inconstitucional de la norma no tenga mayores efectos declaró lavacatio sententiae, es decir la suspensión de los efectos de la sentencia hasta que elCongreso legisle sobre la materia.

Norma VII: Exoneraciones y beneficios tributarios

Por último, sin establecer una regulación respecto al otorgamiento debeneficios y exoneraciones tributarias, la Ley Nº 29742, publicada el09.07.2011, derogó el Decreto Legislativo Nº 977.En ese sentido, se ha incorporado nuevamente la Norma VII aludida, siendolas modificaciones que se presentan con relación a la anterior norma lassiguientes:a) Se ha establecido que el incentivo o beneficio tributario dispuesto no podráexceder de 3 años. Asimismo, toda exoneración, incentivo o beneficiotributario concedido sin señalar el plazo de vigencia, se entenderá otorgadopor un plazo máximo de 3 años. Por último, se ha ratificado que por únicavez, se podrá prorrogar de la exoneración, incentivo o beneficio tributario porun período de hasta 3 años, contado a partir del término de la vigencia de laexoneración, incentivo o beneficio tributario a prorrogar.

Norma VII: Exoneraciones y beneficios tributarios

b) Se ha dispuesto que sólo por ley expresa, aprobada por dos tercios de loscongresistas, puede establecerse selectiva y temporalmente un tratamientotributario especial para una determinada zona del país, de conformidad con elartículo 79º de la Constitución Política del Perú. De ese modo, se haeliminado la norma que disponía que: “Tratándose de exoneraciones,incentivos o beneficios tributarios que se otorguen en base a criteriosgeográficos, el domicilio fiscal y la administración de los contribuyentesbeneficiarios deberá encontrarse ubicado dentro de la zona geográfica que sebeneficiará".c) Asimismo, se ha eliminado la prohibición de incluir referencias aexoneraciones, incentivos o beneficios tributarios en contratos sectoriales o enConvenios de Estabilidad Tributaria, ya que el goce de tales exoneraciones seregulan por las normas especiales que las disponen, no siendo necesario quese disponga en la Norma VII del Código Tributario.

Norma VII: Exoneraciones y beneficios tributarios

Por último, el literal h) de la nueva Norma VII dispone que la ley podráestablecer plazos distintos de vigencia respecto a los Apéndices I y II de laLey del IGV y el artículo 19º de la LIR, pudiendo ser prorrogado por más deuna vez.Asimismo, la Única Disposición Complementaria Transitoria del D. Leg. Nº1117 ha precisado que la Norma VII del Código Tributario resulta deaplicación a las exoneraciones, incentivos o beneficios tributarios que hayansido concedidos sin señalar plazo de vigencia y que se encuentren vigentes al08.07.2012.Y, en el caso de exoneraciones, incentivos o beneficios tributarios, cuyo plazosupletorio de 3 años hubiese vencido o venza antes del 31.12.2012, mantendránsu vigencia hasta la referida fecha.

Norma VII: Exoneraciones y beneficios tributarios

Se han realizado 2 cambios relevantes en la norma, que se mencionan acontinuación:a) Se hace la precisión que los contribuyentes tienen como facultad señalar undomicilio procesal en cada uno de los procedimientos regulados en el LibroTercero del Código Tributario; consideramos que la norma más que precisarrestringe dicha facultad de los contribuyentes, porque antes se señalaba demodo general que podía señalarse un “domicilio procesal al iniciar cada unode sus procedimientos tributarios”.Cabe precisar que los procedimientos que regula propiamente el LibroTercero del Código Tributario son el Procedimiento de Cobranza Coactiva, lareclamación, apelación y queja como recursos contenciosos tributarios y losprocedimientos no contenciosos tributarios, entre los que tenemos porejemplo: la solicitud de devolución de pagos en exceso, indebidos o saldos deexportadores, la declaración de prescripción, solicitudes en el registro deentidades exoneradas e inafectas del IR, etc.

Domicilio Fiscal y Procesal

Cabe precisar que en los procedimientos propiamente no tributarios procedela aplicación de la Ley Nº 27444, Ley del Procedimiento AdministrativoGeneral, que de sus artículos 21º y 113º, numeral 5, se desprende que losadministrados tienen la obligación de señalar su domicilio real y la facultad deseñalar un domicilio procesal donde se desea recibir las notificaciones delprocedimiento cuando sea diferente al domicilio real.b) Asimismo, se ha condicionado la opción de señalar domicilio procesal en elprocedimiento de cobranza coactiva, para el caso de la SUNAT, a que lamisma se ejerza por única vez dentro de los 3 días hábiles de notificada laResolución de Ejecución Coactiva y condicionada a la aceptación de aquélla,regulada mediante Resolución de Superintendencia. Ello en el entendido deque en dicho procedimiento ya se está ante la ejecución de una deuda exigibleque debe estar restringida a supuestos relevantes y no al arbitrio de loscontribuyentes.

Domicilio Fiscal y Procesal

El D.Leg. N° 1121 modifica el numeral 6 del tercer párrafo del artículo 16° delCódigo Tributario, referido a los supuestos en los que se considera que existedolo, negligencia grave o abuso de facultades de los representantes porresponsabilidad solidaria. Así, se establece que: "Se considera que existe dolo,negligencia grave o abuso de facultades, salvo prueba en contrario, cuando eldeudor tributario: (…) Obtiene, por hecho propio, indebidamente Notas deCrédito Negociables, órdenes de pago del sistema financiero y/o abono encuenta corriente o de ahorros u otros similares”, agregándose el detalle todavez que la norma anterior escuetamente consignaba la frase “otros valoresmobiliarios”.En ese sentido, acorde con el objeto de la norma el legislador establecenuevos supuestos a efectos que se permita combatir un mayor número deconductas fraudulentas.

Responsables solidarios

Se ha incorporado el artículo 16°-A al cuerpo normativo del CódigoTributario, relativo a la responsabilidad solidaria de los administradores dehecho. Así, se define al Administrador de hecho como aquél que actúa sintener la condición de administrador por nombramiento formal y disponga deun poder de gestión o dirección o influencia decisiva en el deudor tributario.

De otro lado, se establece respecto a estos sujetos que existeresponsabilidad solidaria cuando por dolo o negligencia grave se dejen depagar las deudas tributarias, remitiéndose al artículo 16° del CódigoTributario a fin de determinar el dolo o la negligencia que permita laimputación de la responsabilidad solidaria.

Administrador de hecho

Tiene las siguientes características:1. Aquél que ejerza la función de administrador habiendo sido nombrado porun órgano incompetente, o2. Aquél que después de haber renunciado formalmente o se haya revocado, ohaya caducado su condición de administrador formal, siga ejerciendofunciones de gestión o dirección, o3. Quien actúa frente a terceros con la apariencia jurídica de un administradorformalmente designado, o4. Aquél que en los hechos tiene el manejo administrativo, económico ofinanciero del deudor tributario, o que asume un poder de dirección, o influyede forma decisiva, directamente o a través de terceros, en las decisiones deldeudor tributario.

Administrador de hecho

Se ha realizado la inclusión de 3 párrafos relativos a la denominada“fiscalización parcial”, referida a la facultad de la Administración Tributariade verificación y control de las obligaciones tributarias sustanciales y formalesde los contribuyentes.

Las fiscalizaciones se han clasificado en la fiscalización definitiva yfiscalización parcial.

Mediante la primera, la Administración Tributaria realiza una fiscalizacióntotal de las obligaciones tributarias de un contribuyente, respecto de la cual,una vez culminada, ya no puede regresar nuevamente a efectos de suampliación o verificación posterior de nuevos aspectos u hechos que no sehayan verificado o reparado en la primera oportunidad. Se establece que lamisma siempre tendrá el plazo máximo de un año y, respecto a sus alcances,se remite al artículo 62º-A del Código Tributario.

Fiscalización y Verificación

La fiscalización parcial es aquella que se realiza respecto de una parte, unoo algunos de los elementos de la obligación tributaria.

En este supuesto, la SUNAT debe comunicar al deudor tributario, al iniciodel procedimiento, el carácter parcial de la fiscalización y los aspectos queserán materia de revisión. La fiscalización parcial tiene como plazo 6 meses,aplicándosele también las disposiciones del artículo 62º-A en lo quecorresponda.

Se establece que iniciado el procedimiento de fiscalización parcial, laSUNAT podrá ampliarlo a otros aspectos que no fueron materia de lacomunicación inicial, previa comunicación al contribuyente, sin alterar elplazo de 6 meses, salvo que se realice una fiscalización definitiva.

En este último caso, se aplicará el plazo de 1 año, computado desde la fechaen que el deudor tributario entregue la totalidad de la información odocumentación solicitada en el primer requerimiento de la fiscalizacióndefinitiva.

Fiscalización y Verificación

Como se observa, sólo se ha realizado la modificación del título del artículorespecto de lo que ha venido a denominarse como fiscalización definitiva a efectosde que se guarde coherencia con lo que se ha establecido en el artículo 61º, referidaa la fiscalización parcial. De este modo, necesariamente la presente norma se debecorrelacionar con la del artículo 61º del Código Tributario, vigentes a partir del28.09.2012.

Por otro lado, hay que considerar que la Segunda Disposición ComplementariaFinal del presente Decreto Legislativo establece que las normas de la fiscalizacióndefinitiva son aplicables para la realización por parte de la SUNAT de las funcionesasociadas al pago de la regalía minera establecidas por la Ley Nº 28258, Ley deRegalía Minera, modificada por la Ley Nº 29788; sin embargo, tal precisión no seha realizado respecto al Impuesto Especial a la Minería (IEM), creado por la LeyNº 29789 y Gravamen Especial a la Minería (GEM), dispuesta por la Ley Nº 29790;en todo caso, las mismas también son aplicables a dichos conceptos ya que estos sítiene naturaleza tributaria a diferencia de la Regalía Minera que no la tiene y cuyarecaudación se ha encargado a la SUNAT.

Fiscalización Definitiva

Se ha incorporado un último párrafo en el artículo 77º del Código Tributario, estableciendo unadisposición que resulta importante; pues, si bien resulta lógico que después de revisado ofiscalizado –de modo parcial o definitivo– un aspecto de las obligaciones tributarias, la SUNATno puede regresar una y otra vez a revisar los mismos hechos, creando incertidumbre y zozobraen los contribuyentes.

Entonces, bien se ha hecho en precisar que, ante un supuesto revisado en una fiscalizaciónparcial que determine la emisión de una resolución de determinación, la misma situación nopueda ser objeto de una nueva revisión y determinación, aun cuando ello pueda resultar evidente.

Lógicamente, también se ha establecido la excepción de que lo anterior sí procedería en lossupuestos previstos en los numerales 1 y 2 del artículo 108º del Código Tributario, que establecenque después de notificado un acto administrativo (resolución de determinación, multa, etc.)procederá su revocación, modificación, sustitución y complementación, cuando se detecten loshechos contemplados en el numeral 1 del artículo 178º del Código Tributario (no incluir en lasdeclaraciones ingresos, remuneraciones, aplicar créditos o saldos indebidos, etc.), así como en loscasos de connivencia entre el personal de la Administración y el deudor tributario; y, por último,cuando se detecte circunstancias posteriores a la emisión de los actos que demuestren suimprocedencia o cuando se trate de errores materiales.

Resolución de Determinación

Requisitos de la Resolución de Determinación

y Multa

Las modificaciones señaladas se dan en función de lasmodificaciones realizadas en el artículo 61º y 62º-A del CódigoTributario, referidas a la clasificación de la fiscalización en parcial ydefinitiva. De las modificaciones realizadas se observa que lasmismas están encaminadas a que en las resoluciones dedeterminación o multa que se emitan producto de una fiscalizaciónparcial, se precisen los aspectos revisados o fiscalizados, los mismosque de acuerdo al último párrafo del artículo 76º del CódigoTributario (incorporado con la norma en comentario) no pueden serobjeto de una nueva revisión, con excepción de los supuestosprevistos en los numerales 1 y 2 del artículo 108º del CódigoTributario.

Declaración Tributaria

En la norma en comentario se han efectuado las siguientes modificaciones:a) Se ha divido el artículo 88º en 2 numerales.El primero (numeral 88.1) referido a la definición, forma y condiciones depresentación de la declaración jurada, no presenta mayor novedad más quela nueva estructura del artículo y el cambio de ubicación de los párrafos dedicho artículo.b) El segundo (numeral 88.2), de la declaración tributaria sustitutoria orectificatoria, establece que la declaración rectificatoria que determine unmenor impuesto a pagar surtirá efecto a los 45 días de su presentación, plazoen el que la SUNAT podrá pronunciarse sobre la veracidad y exactitud de ladeclaración, siendo lo más resaltante la reducción del plazo para que lamisma surta efectos.

Declaración Tributaria

Similar disposición se establece respecto a la declaración rectificatoriapresentada con posterioridad a la culminación de un procedimiento defiscalización parcial y que rectifique aspectos que no hubieran sido revisados endicha fiscalización, que surtirá efectos desde la fecha de su presentación siempreque se determine igual o mayor obligación; en caso contrario, surtirá efectos a los45 días hábiles siguientes a su presentación.

Se ha precisado que cuando la declaración rectificatoria a que se refiere elpárrafo anterior surta efectos, la deuda tributaria determinada en elprocedimiento de fiscalización parcial que se reduzca o elimine por efecto dedicha declaración no podrá ser materia de un procedimiento de cobranzacoactiva, debiendo modificarse o dejarse sin efecto la resolución que la contieneen aplicación de lo dispuesto en el numeral 2 del artículo 108º, lo cual noimplicará el desconocimiento de los reparos efectuados en la mencionadafiscalización parcial.

Formas de Notificación

Se dispone como novedad, que el Tribunal Fiscal podrá establecer –mediante Resolución Ministerial del Sector, Economía y Finanzas–procedimientos, requisitos, formas y demás condiciones para notificar lasresoluciones o comunicaciones que puedan efectuar a través de correoelectrónico u otro medio electrónico.

Se entiende que con ello se debe agilizar el tema de las notificaciones departe del Tribunal Fiscal. En concreto, se dispone como novedad, que elTribunal Fiscal podrá establecer –mediante Resolución Ministerial delSector, Economía y Finanzas– procedimientos, requisitos, formas y demáscondiciones para notificar las resoluciones o comunicaciones que puedanefectuar a través de correo electrónico u otro medio electrónico.

Se entiende que con ello se debe agilizar el tema de las notificaciones departe del Tribunal Fiscal.

Actos después de la Notificación

Se ha agregado como supuesto de acto administrativo notificado que puede serrevocado, modificado, sustituido o complementado, cuando la SUNAT como resultadode un posterior procedimiento de fiscalización de un mismo tributo y período tributario,establezca una menor obligación tributaria. En este caso, los reparos que consten en laresolución de determinación emitida en el procedimiento de fiscalización parcialanterior serán considerados en la posterior resolución que se notifique.

Si bien la norma no resulta clara, se debe considerar que conforme al segundo párrafodel artículo 76º, incorporado por el Decreto Legislativo Nº 1113, los aspectos revisadosen una fiscalización parcial que originan la notificación de una resolución dedeterminación no pueden ser objeto de una nueva determinación, salvo en los casosprevistos en los numerales 1 y 2 del artículo 108º. En ese caso, sólo en dichos supuestosse podrá realizar la fiscalización posterior de un mismo tributo o periodo fiscalizado yen ese supuesto se deberán considerar la resolución de determinación emitida en elprocedimiento de fiscalización parcial anterior.

Requisitos de Admisibilidad del Recurso de

Reclamación

El artículo 137° del Código Tributario establece los requisitos para la admisibilidad delas reclamaciones. Además, sabemos que cuando se presenta la reclamación fuera delplazo de 20 días hábiles después de que se notifica el acto o resolución recurrida, elrecurrente –como requisito–, tiene que pagar la totalidad de la deuda que se reclama opresentar una carta fianza bancaria o financiera por el monto de la deuda.

Hasta antes del 01.08.2012 el plazo por el que se tenía que otorgar dicha carta fianzaera de 6 meses, con una vigencia de 6 meses, después de la citada fecha el plazo dedicha carta debe ser de hasta por 9 meses posteriores a la fecha de la interposición de lareclamación, con una vigencia de 9 meses. Además, en el segundo párrafo del numeral3, también se ha referido que: “Los plazos señalados en nueve (9) meses variarán a doce(12) meses tratándose de la reclamación de resoluciones emitidas como consecuencia dela aplicación de las normas de precios de transferencia”.

Medios Probatorios Extemporáneos

El artículo 141° del Código Tributario establece la prohibición de laadmisión de medios probatorios extemporáneos, a excepción de que eldeudor tributario pruebe que la omisión no se generó por su causa oacredite la cancelación del monto reclamado vinculado a las pruebaspresentadas, o presente carta fianza bancaria o financiera por dichomonto.

Al igual que en el numeral anterior, el plazo de otorgamiento de lacarta se ha ampliado hasta por 9 meses o 12 meses tratándose de lareclamación de resoluciones emitidas como consecuencia de laaplicación de las normas de precios de transferencia.

Requisitos del Recurso de Apelación

El artículo 146° del Código Tributario establece los requisitos de laapelación. En concordancia con las normas comentadas anteriormente,también se amplia el plazo de otorgamiento de la carta fianza, estableciéndoseque la admisión de la apelación fuera del plazo será admitida cuando sepresente carta fianza bancaria o financiera por el monto de la deudaactualizada hasta por 12 meses posteriores a la fecha de la interposición de laapelación y debe renovarse por períodos similares dentro del plazo que señalela Administración, antes del 01.08.2012 dichos plazos eran de 6 meses.Asimismo, se establece que los plazos señalados en 12 meses variarán a 18meses tratándose de la apelación de resoluciones emitidas comoconsecuencia de la aplicación de las normas de precios de transferencia.

Requisitos del Recurso de Apelación

Por último la Única Disposición ComplementariaTransitoria de la norma en comentario precisa que lasmodificaciones referidas a los artículos 137°, 141° y 146° delCódigo Tributario, serán de aplicación a los recursos dereclamación o de apelación que se interpongan a partir del01.08.2012; es decir, con la entrada en vigencia de lapresente norma.

Recursos contra denegatoria ficta

La modificación de la norma antes señalada sólo tiene por objetivo mejorarla técnica legislativa y simplificar la norma en comentario, estableciendo laremisión a otras disposiciones del Código Tributario que ya regulaban dichoaspecto. En ese sentido, se reduce el texto del primer y último párrafo delartículo 144º, considerando que las normas que se señalan ya establecen losplazos que la Administración Tributaria y el Tribunal Fiscal tienen pararesolver los reclamos y recursos a su cargo.

Además, se ha modificado igualmente el epígrafe del artículo a fin de lograruna mejor redacción en la misma toda vez que cuando se da una denegatoriaficta no existe ninguna resolución que desestime la reclamación, sino que eltranscurso del plazo del que dispone la Administración sin emitir unaresolución, origina que la misma por el silencio administrativo negativo seconsidere como denegada.

Plazos para la presentación de alegatos

Entendemos que con la finalidad que el contribuyente no sevea limitado en su derecho de defensa, se ha dispuesto que laspartes pueden presentar alegatos dentro de los dos mesessiguientes a la presentación de su recurso y/o hasta la fecha deemisión de la resolución por la Sala Especializadacorrespondiente que resuelve la apelación.

Sin embargo, habría sido más adecuado establecer que losalegatos se puedan presentar hasta la fecha de emisión de laresolución que resuelva el recurso y quitar el párrafo que lolimita a 2 meses toda vez que de esa forma tendría los mismosefectos.

Jurisprudencia de Observancia Obligatoria

La presente disposición establece que procederá que el Tribunal Fiscalemita jurisprudencia de observancia obligatoria (JOO) en virtud a criteriosrecurrentes de las Salas Especializadas.

Es decir, el Tribunal Fiscal podrá emitir dichos precedentes en base a laconstante y recurrente emisión de resoluciones emitidas en un mismosentido, respecto de controversias iguales o similares, a las cuales les resultaaplicable determinada norma o determinado criterio interpretativo de lamisma.

Asimismo, cabe precisar que la Cuarta Disposición Complementaria Finaldel Decreto Legislativo Nº 1113, ha dispuesto que mediante Decreto Supremorefrendado por el Ministro de Economía y Finanzas se establecerán losparámetros para determinar la existencia de un criterio recurrente que puedadar lugar a la publicación de una jurisprudencia de observancia obligatoria,conforme lo previsto por la presente norma.

La Queja

La norma antes señalada contiene los siguientes cambios:a) Se observa de las modificaciones al texto en comentario que se ha excluido el términode “recurso”, ello en razón de que la Queja tal como se regula en nuestro CódigoTributario, no comparte la naturaleza jurídica de “recurso”, teniendo el carácter deremedio procesal. Por ello, la modificación y exclusión del término “recurso” al artículoen comentario busca uniformizar las instituciones establecidas en el Código Tributariocon la doctrina en general y con los pronunciamientos del Tribunal Fiscal.b) Se señala que también procede la Queja contra las actuaciones o procedimientos queafecten directamente o infrinjan lo establecido en el Código, en la Ley General deAduanas, su reglamento y disposiciones administrativas en materia aduanera, así comoen las demás normas que atribuyan competencia al Tribunal Fiscal. Ello en razón a queel Tribunal Fiscal no sólo tiene como función verificar y controlar la debida aplicaciónde las normas de los tributos internos, sino también la correspondiente a los tributosaduaneros, resultando una precisión necesaria.

La Queja

c) Se establece que el plazo que tiene el MEF para resolver la queja es de 20 días“hábiles”; sin embargo, tal precisión no resultaba necesaria si consideramos que laNorma XII del Título Preliminar del Código Tributario señala que: “Los plazosexpresados en días se entenderán referidos a días hábiles.”d) Se ha introducido como penúltimo párrafo que el plazo para resolver la queja nose computará cuando se haya otorgado a la Administración Tributaria o al quejosoun plazo para atender cualquier requerimiento de información; ello lógicamente enatención a que en dicho plazo la carga o el impulso del procedimiento depende dela actuación de un tercero y no está bajo la carga o responsabilidad del Órganoencargado de resolver.e) Por último, se ha facultado a las partes a presentar al Tribunal Fiscal cualquierdocumentación y/o alegatos hasta la fecha de emisión de la resolucióncorrespondiente que resuelve la queja, a efectos de que cualquiera de las partes novea violado su derecho de defensa por el plazo mínimo que se dispone para laresolución de la queja.

Demanda Contenciosa Administrativa

El Decreto Supremo Nº 013-2008-JUS, que aprueba el TUO de la Ley Nº27584, Ley que regula el Proceso Contencioso Administrativo, modificado porla Ley Nº 29782, en su artículo 11° establece la competencia funcional del Juez

Especializado y la Sala Especializada en lo Contencioso Administrativo, enprimer y segundo grado, respectivamente.

En ese sentido, cuando la demandas contencioso administrativas versansobre actuaciones del Tribunal Fiscal, en primera instancia el JuezEspecializado en lo Contencioso Administrativo resulta ser el competente.

De ese modo, se explica la modificación realizada en el artículo 157° delCódigo Tributario que se encontraba desactualizado en relación con lanormativa general que rige los procesos contenciosos.

Medidas Cautelares en Procesos Judiciales

El nuevo artículo 159° del Código Tributario, incorporado por elD.Leg. N° 1121, dispone normas relativas al otorgamiento de medidascautelares que tengan por objeto suspender o dejar sin efectocualquier actuación del Tribunal Fiscal o de la AdministraciónTributaria (procesos de amparo, procesos contencioso administrativos,etc.), referidas principalmente al otorgamiento de una contracautelade naturaleza personal (aval, fianza, etc.) o real (hipoteca, garantíamobiliaria, etc.), con la finalidad de determinar su procedencia.

Facultad Sancionatoria

La modificación a la norma en comentario presenta dos cambios:a) Se ha dispuesto que la Administración Tributaria tiene la facultad

discrecional de determinar, sancionar y aplicar gradualmente lassanciones por infracciones tributarias, precisando que la gradualidad en laaplicación de las infracciones también se encuentra restringida a lasinfracciones tributarias, resultando un norma que busca mejorar y precisarla facultad discrecional con que cuenta la Administración a efectos deaplicar las sanciones.

b) Se ha establecido que la gradualidad de las sanciones sólo procede hastaantes que se interponga recurso de apelación ante el Tribunal Fiscalcontra las resoluciones que resuelvan la reclamación de resoluciones queestablezcan sanciones, de Órdenes de Pago o Resoluciones deDeterminación en los casos que estas últimas estuvieran vinculadas consanciones de multa aplicadas.

Infracciones relacionadas con Comprobantes

de PagoSe ha modificado el numeral 3 del artículo 174° del Código Tributario en los siguientes aspectos:i) Se ha dispuesto que constituye una infracción relacionada con la obligación de emitir, otorgar yexigir comprobantes de pago el hecho de: “3. Emitir y/u otorgar comprobantes de pago odocumentos complementarios a éstos, distintos a la guía de remisión, que no correspondan alrégimen del deudor tributario, al tipo de operación realizada o a la modalidad de emisión autorizadao a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos oResolución de Superintendencia de la SUNAT”.En ese sentido, dicha modificación busca adecuar la tipificación de la infracción referida a lasnuevas formas de emisión de comprobantes de pagos por medios electrónicos dispuestas por laResolución de Superintendencia Nº 182-2008/SUNAT, que implementa la emisión electrónica delRecibo por Honorarios y el llevado del Libro de Ingresos y Gastos de manera electrónica; laResolución de Superintendencia N° 188-2010/SUNAT, que amplía el sistema de emisión electrónicaa la factura y documentos vinculados a esta; y, la Resolución de Superintendencia Nº 097-2012/SUNAT, que crea el Sistema de Emisión Electrónica desarrollado desde los Sistemas delContribuyente; que, en tanto se haya acogido al contribuyente a dichos sistemas, se encuentraobligado a su emisión por dichos medios.

Infracciones relacionadas con Comprobantes

de PagoAsimismo, se ha consignado como un segundo párrafo del numeral 3 que: “No constituyen

infracción los incumplimientos relacionados a la modalidad de emisión que deriven de casofortuito o fuerza mayor, situaciones que serán especificadas mediante Resolución deSuperintendencia de la SUNAT”.

Dicho supuesto busca restringir la comisión de la infracción y no sancionar los supuestosde infracción en caso los mismos hayan ocurrido por caso fortuito o fuerza mayor, comoexcepción al carácter objetivo de la configuración de las infracciones. Dichas institucionesaluden a situaciones en las cuales no resulta factible atribuir responsabilidad a las personaspor las pérdidas sufridas, o, en el caso, por la comisión de infracciones, considerando que ladestrucción, pérdida o infracción obedece a situaciones que escapan a su posibilidad dedominio.

Resulta conveniente recordar, que el caso fortuito está constituido por aquellos eventosconsistentes en accidentes o fenómenos naturales; ejemplos de ello son los terremotos,tsunamis, huaicos e inundaciones, que determinan la destrucción de bienes que generan laimposibilidad de realizar determinada conducta. La fuerza mayor implica todos los actosrealizados por terceros o realizados por una autoridad o el Estado; ejemplos de ello constituyeuna rebelión, un golpe de estado, una huelga, una expropiación, entre otros.

Infracciones relacionadas con Comprobantes

de Pago

Asimismo, respecto de la correlación de estasinfracciones con las Tablas I, II y III de Infracciones ySanciones Tributarias, en la Segunda DisposiciónComplementaria Final de la norma en comentario se haestablecido que a partir del 23.07.2012, la infracciónprevista en el numeral 3 del artículo 174° del CódigoTributario a que se refieren las Tablas de Infracciones ySanciones, es la tipificada en el texto de dicho numeralmodificado por la norma en comentario.

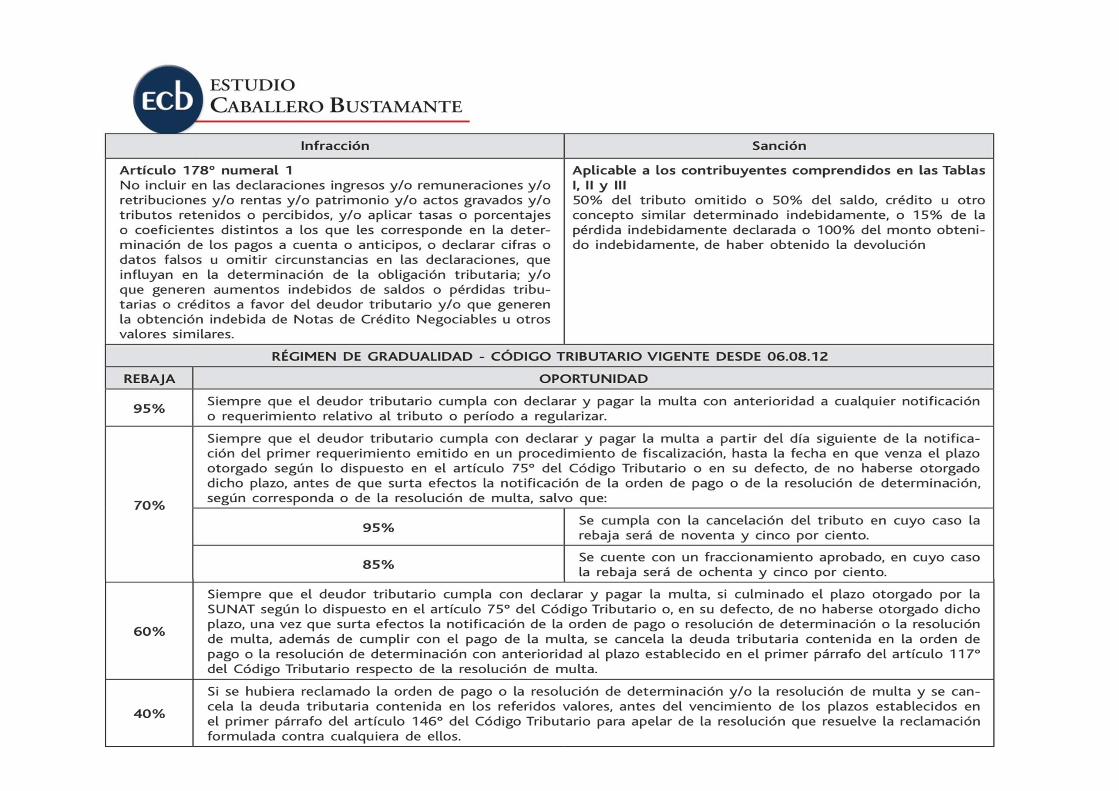

Numeral 1 Artículo 178º CT

“No incluir en las declaraciones ingresos y/o remuneracionesy/o retribuciones y/o rentas, y/o patrimonio y/o actosgravados y/o tributos retenidos y/o percibidos, y/o aplicartasas o porcentajes o coeficientes distintos a los que lescorresponde en la determinación de los pagos a cuenta oanticipos, o declarar cifras o datos falsos u omitircircunstancias en las declaraciones, que influyan en ladeterminación de la obligación tributaria;...

Régimen de Incentivos

“...y/o que generen aumentos aumentos indebidosde saldos o pérdidas tributarias o créditos a favordel deudor tributario y(o que generen la obtenciónindebida de Notas de Crédito Negociables u otrosvalores similares.”

Numeral 1 Artículo 178º CT

SANCIÓN

TABLA III y III : 50% del tributo omitido o 50% del saldo,

crédito u otro concepto similar determinadoindebidamente ó 15% de la pérdidaindebidamente declarada o 100% delmonto obtenido indebidamente, de haberobtenido devolución.

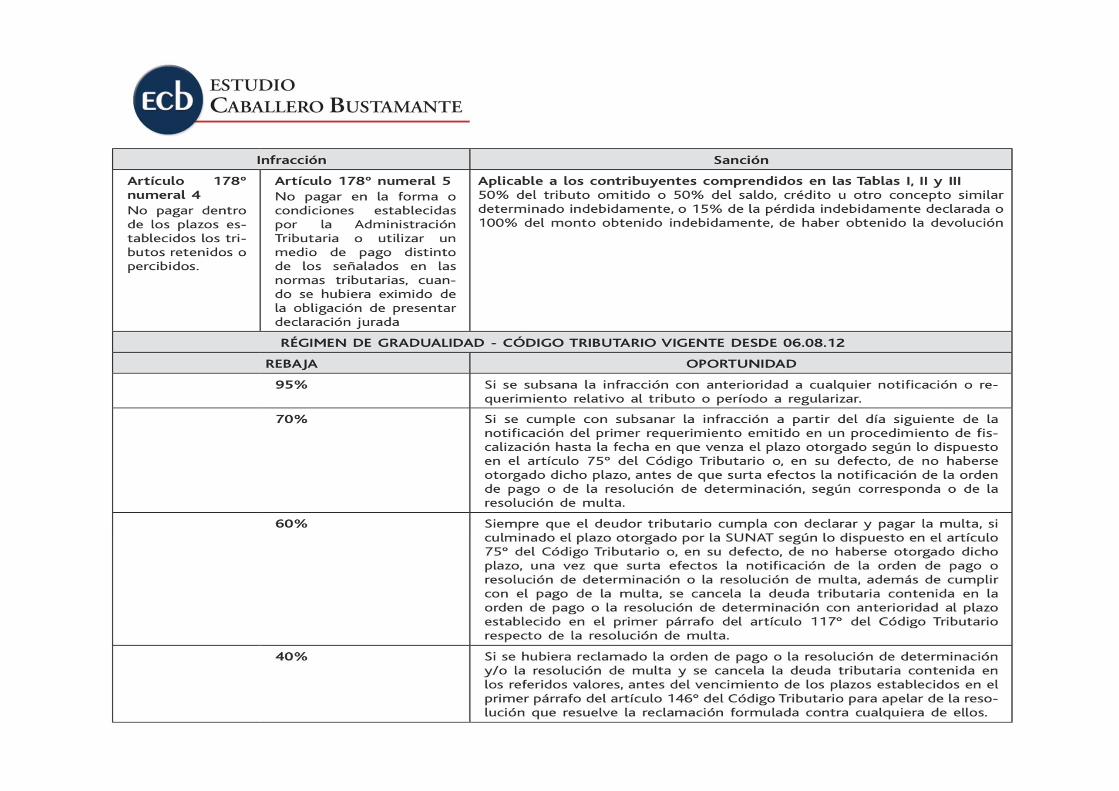

“No pagar dentro de los plazos establecidoslos tributos retenidos o percibidos”

Numeral 4 Artículo 178º CT

SANCIÓNTABLA III y III : 50% del tributo no pagado

“No pagar en las formas y condicionesestablecidas por la AdministraciónTributaria o utilizar un medio de pagodistinto de los señalados en las normastributarias cuando se hubiera eximido de laobligación de presentar declaración jurada”

Numeral 5 Artículo 178º CT

SANCIÓNTABLA I : 30% de la UITTABLA II: 15% de la UITTABLA II: 0.2% de los Ingresos o cierre

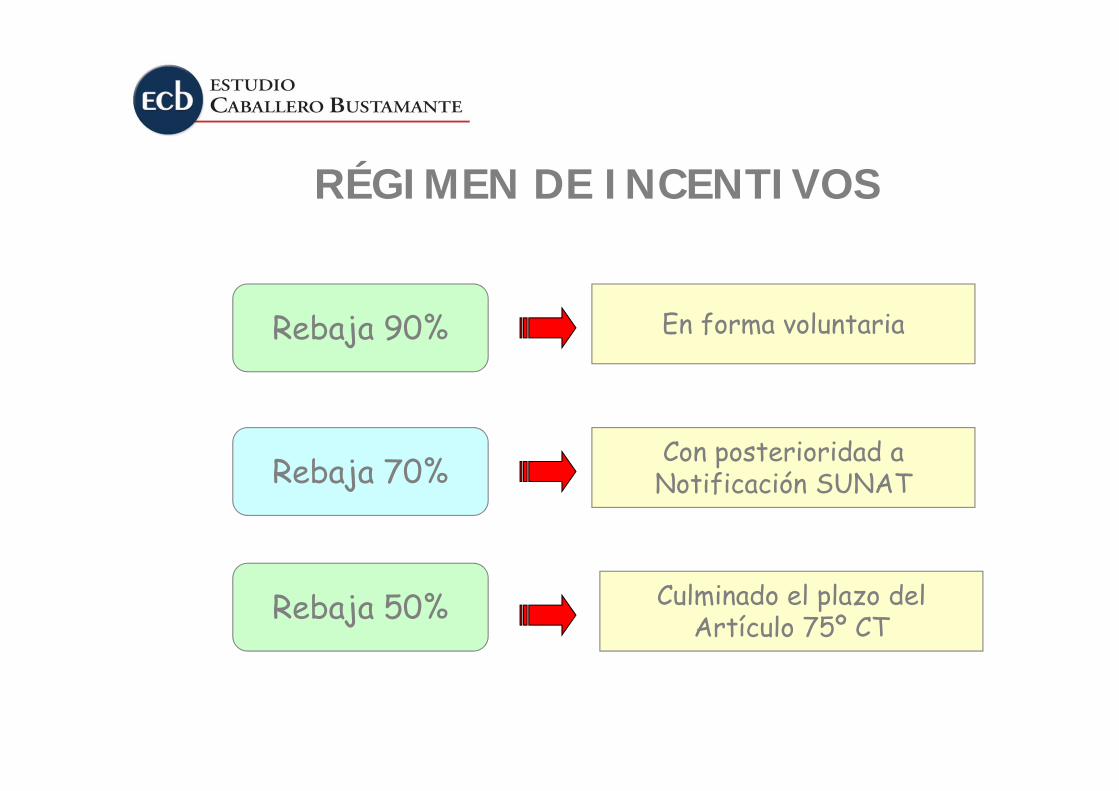

Rebaja 90%

Rebaja 70%

Rebaja 50%

En forma voluntaria

Con posterioridad aNotificación SUNAT

Culminado el plazo delArtículo 75º CT

RÉGIMEN DE INCENTIVOS

MODIFICACION AL RÉGIMEN DE GRADUALIDAD

Vigente a partir del 06.08.2012

RESOLUCIÓN DE SUPERINTENDENCIA Nº 063-2007/SUNATModificado por la Resolución de Superintendencia Nº 180-2012/SUNAT

(05.08.2012)

Incorpora como parte de su regulación el Régimen deGradualidad aplicable a las multas por las infraccionestipificadas en los numerales 1, 4 y 5 del artículo 178°

TÍTULO III RS 063-

2007/SUNATModificado por el

art.4º de la. R.S.180-2012/SUNAT

El peso bruto vehicular

Frecuencia

Acreditación

Momento enque comparece

Acreditación expresa

CRITERIOS DE GRADUALIDAD

Pago

Subsanación

Cancelación del tributo

Fraccionamiento aprobado

• Régimen de Gradualidad aplicable a los numerales 1,4 y 5 del artículo 178º del

Código Tributario, según artículo 13 – A incorporado a la RESOLUCIÓN DE SUPERINTENDENCIA Nº 063-

2007/SUNAT