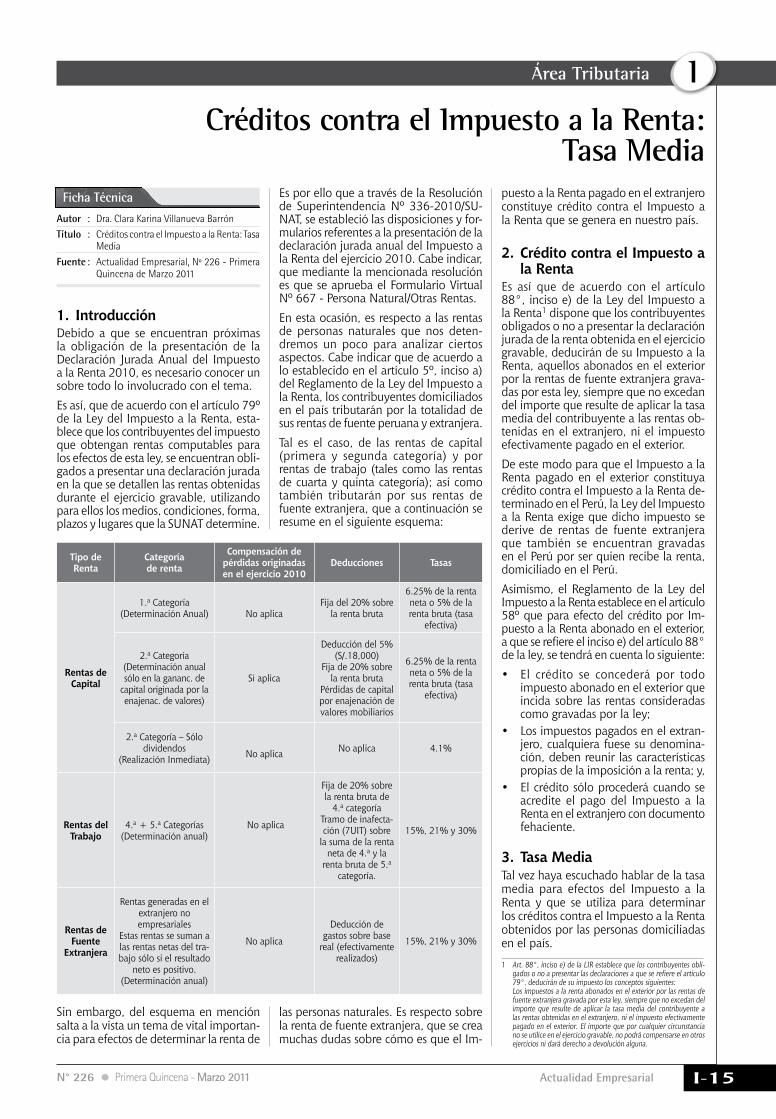

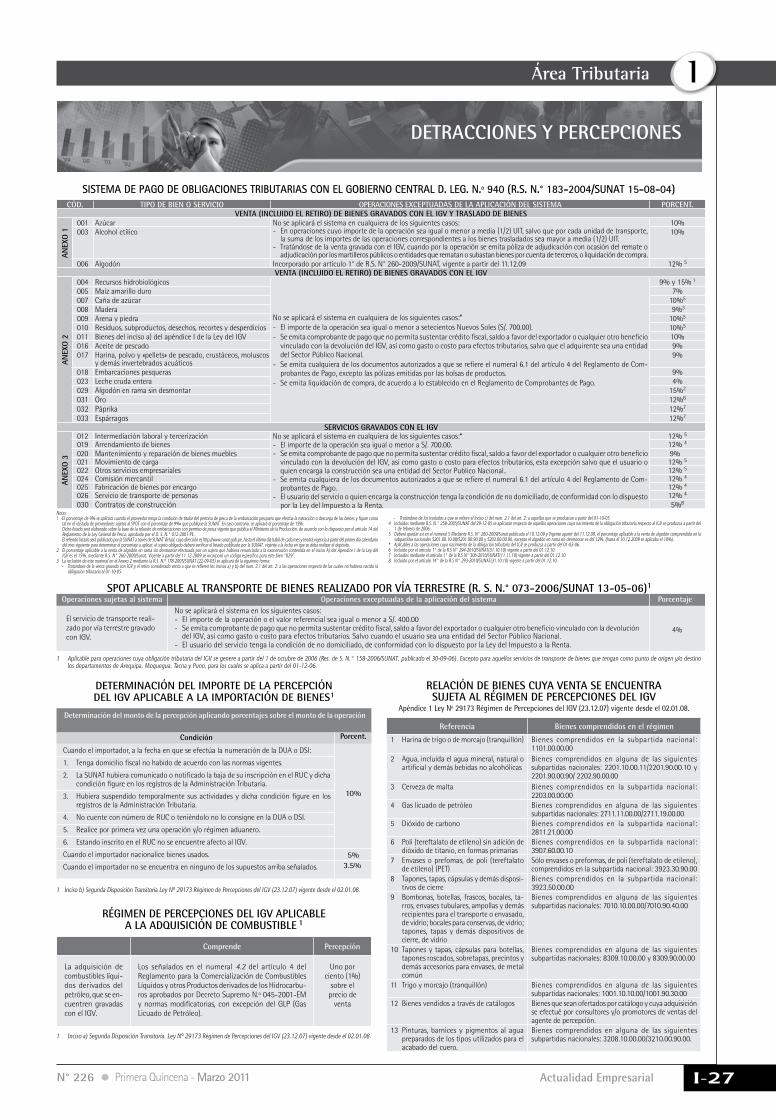

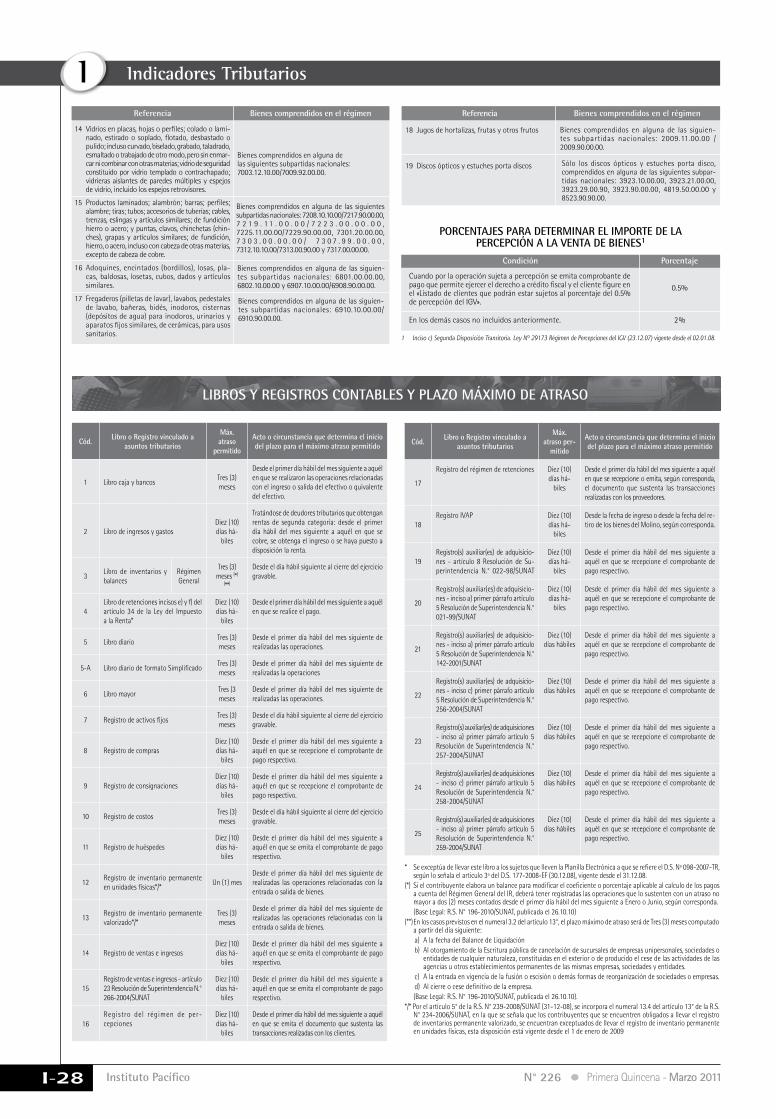

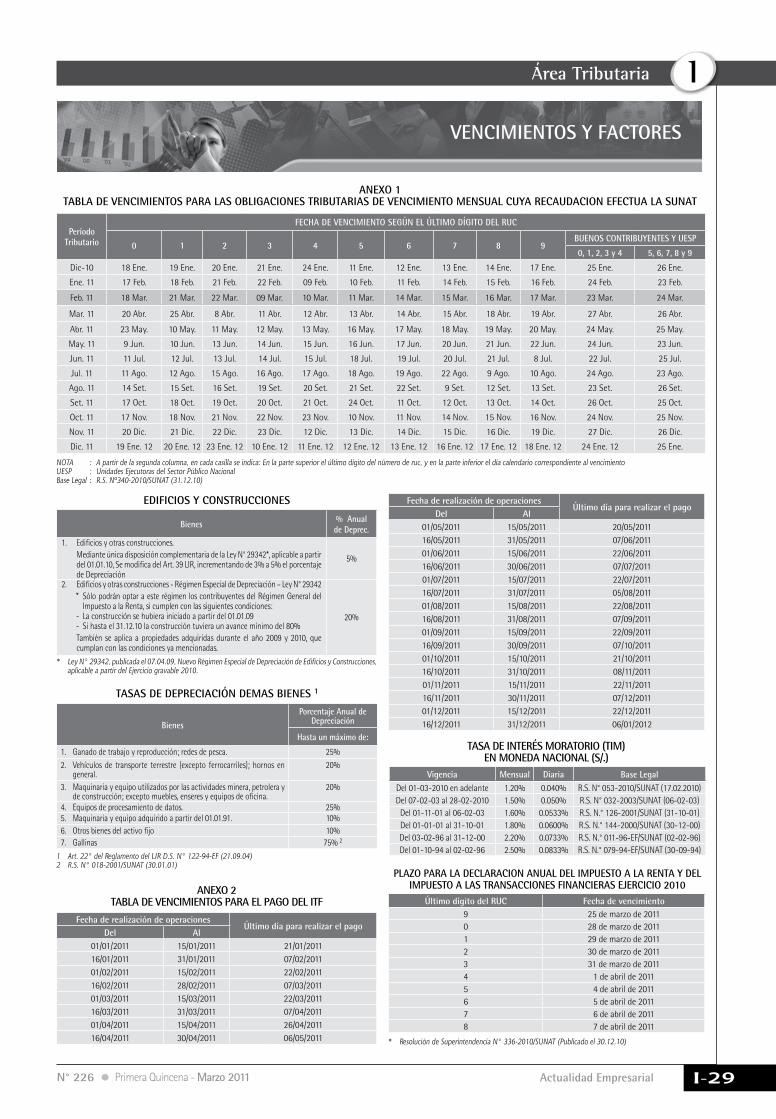

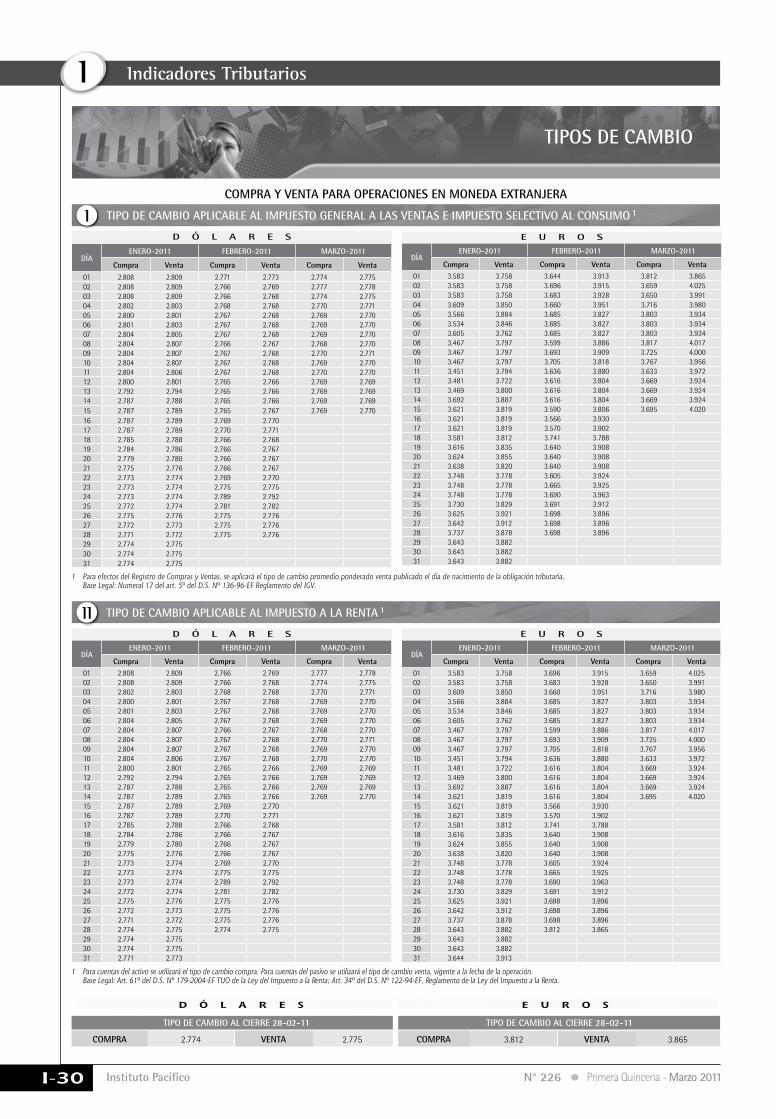

¿qué contingencias tributarias se pueden presentar...

TRANSCRIPT

Actualidad Empresarial

IÁrea Tributaria

I-1N° 226 Primera Quincena - Marzo 2011

IC o n t e n i d o

Info

rmes

Tri

buta

rios

Info

rmes

Tri

buta

rios

¿Qué contingencias tributarias se pueden presentar cuando se produce el robo de sus bienes?

Autor : Dr. Mario Alva Matteucci

Título : ¿Qué contingencias tributarias se pueden presentar cuando se produce el robo de sus bienes?

Fuente : Actualidad Empresarial, Nº 226 - Primera Quincena de Marzo 2011

Ficha Técnica

1. Introducción En la actualidad vivimos un clima de inseguridad en las calles que se traduce en robos y hurtos a las personas, ya sea a nivel de elementos mínimos, como un celular, dinero, hasta un vehículo. Ello también se presenta en el caso de las empresas y los negocios, sobre todo cuando se producen robos sistemáticos de existencias, pérdida de activos en una fecha determinada por ingreso a local de manera subrepticia o también se presenta el hecho que personas inescrupulosas fin-gen realizar una compra formal de bienes y realizan la cancelación con algún cheque que no cuenta con fondos, perjudicando a las empresas por la pérdida de la mer-cadería, ello sin contar que corresponde abonar los impuestos por la “venta” rea-lizada. Si se observa, la figura del ilícito penal perjudica al contribuyente.A través de la elaboración del presente in-forme pretendemos explicar los pasos que el contribuyente perjudicado debe seguir para evitar alguna contingencia frente al fisco con relación a este tipo de situaciones.

2. ¿Quéfiguraspenalessepre-sentancuandohaylapérdidadebienes?

La pérdida de bienes como figura del ilícito penal puede presentarse de dos

maneras, las cuales se diferencian una de otra por la utilización o no de la vio-lencia en la comisión del delito. En este caso, pueden presentarse dos figuras en materia penal, nos estamos refiriendo al “HURTO” y al “ROBO”. A veces utilizamos estos términos como sinónimos cuando en realidad tienen una clara definición legal que los distingue totalmente.

2.1.ElhurtoPara poder realizar una definición del término “HURTO” recurrimos al maestro Cabanellas quien manifiesta lo siguiente: “Delito contra la propiedad, la posesión o el uso, consistente en el apoderamiento no autorizado de un bien mueble ajeno, con ánimo de lucro, sin fuerza en las cosas ni violencia en las personas. La sustracción aprovecha una oportunidad o un descui-do, o explota una particular habilidad”1.

Según el portal DEFINICIÓN ABC, el término “HURTO”, significa “(…) todo acto que represente la sustracción de algún elemento a una persona de manera ilegítima o sin su acuerdo o aceptación. El hurto es una forma de delincuencia, quizás menor, pero de todos modos significa la realización de un acto ilegal ya que implica obtener algo de un modo incorrecto o sin la aceptación de aquel a quien se le saca el objeto. Los hurtos pueden llevarse a cabo de maneras muy diferentes y variadas aunque por lo general se trata de acciones que no requieren demasiada logística o preparación si no que son aprovechamientos sobre descuidos momentáneos que las víc-1 CABANELLASDE TORRES, Guillermo. “Diccionario Jurídico

Elemental” Editorial Heliasta SRL. 2.a Edición. Buenos Aires, 1982. Página 150.

timas tienen, obviamente, sin darse cuenta”2.La figura del Hurto se encuentra con-signada en los artículos 185º al 187º del Código Penal y las penas de cárcel varían entre uno (1) y seis (6) años, ello dependerá si se trata de un hurto simple o agravado.

2.2.ElroboSiguiendo al maestro Cabanellas, al encontrar una definición de ROBO él menciona lo siguiente: “Delito contra la propiedad consistente en el apodera-miento de una cosa mueble ajena, con ánimo de lucro, y empleando fuerza en las cosas o violencia en las personas”3. Según el portal DEFINICIÓN ABC, el tér-mino “ROBO” significa “(…) aquel delito que se perpetra contra el patrimonio de un individuo, grupo, organismo, empresa, entre otros. Un robo, bási-camente, consiste en apoderarse de aquellos bienes ajenos, con la única finalidad del lucro y utilizando la vio-lencia, la intimidación y la amenaza como recursos para lograrlo.Este último aspecto que mencionába-mos, de la utilización de la violencia, es lo que en definitivas cuentas diferencia al robo del hurto, ya que este último únicamente implicará el apoderamien-to de los bienes ajenos sin que medie ningún tipo de intervención violenta”4.La figura del Robo se encuentra consig-nada en los artículos 188º al 189º del Código Penal y las penas varían entre tres

2 Esta información puede consultarse en la siguiente página web: http://www.definicionabc.com/derecho/hurto.php

3 CABANELLASDETORRES,Guillermo. Op. cit. Página 286.4 Esta información puede consultarse en la siguiente página web:

http://www.definicionabc.com/general/robo.php

InformeS TrIbuTarIoS

¿Qué contingencias tributarias se pueden presentar cuando se produce el robo de sus bienes? I - 1

¿Los predios que pertenecen a ESSALUD gozan de inafectación al pago del Impuesto Predial? (Parte final) I - 4

acTualIdad y aplIcacIón prácTIca

Impuesto a la Renta por Distribución de Dividendos I - 7Anticipados recibidos – Contabilización acorde al PCGE I-12Créditos contra el Impuesto a la Renta: Tasa Media I-15Declaración Anual del IR de Personas Naturales - PDT N° 667 - Ejercicio Gravable 2010 (Parte I) I-17

noS preG. y conTeSTamoS Incidencia de la modificación a la tasa del IGV vigente a partir de marzo 2011 I-21

análISIS JurISprudencIal ¿Cuáles son los parámetros de exigencia por parte de la Administración Tributaria en el reconocimiento de un gasto? I-23

JurISprudencIa al dÍa Gastos preoperativos y amortización I-25GloSarIo TrIbuTarIo I-25IndIcadoreS TrIbuTarIoS I-26

Instituto Pacífico

I

I-2 N° 226 Primera Quincena - Marzo 2011

Informes Tributarios

(3) y veinte (20) años, dependiendo de los agravantes.

Aun cuando en materia penal es posible realizar distinciones de ambos ilícitos pe-nales, tomando como referencia el uso de la violencia, en materia tributaria (tanto para el Impuesto a la Renta como en el IGV) los efectos son los mismos cuando se producen robos o hurtos.

3.¿CuálessonlosefectosdelapérdidadebienesdelactivofijoydeexistenciasenelIm-puestoalaRenta?

En el desarrollo del presente informe nos avocaremos a la revisión de las reglas apli-cables al caso de la pérdida de bienes del activo fijo y de existencias en la legislación del Impuesto a la Renta.

3.1.Elcasodelapérdidadeactivosfijos

Al revisar la Ley del Impuesto a la Renta y su Reglamento nos percatamos que no contiene una definición de lo que debe entenderse como activo fijo, por lo que resulta necesaria la revisión de la normatividad contable, específicamente revisaremos la Norma Internacional de Contabilidad - NIC 16. Conforme con la NIC 16, un activo fijo es aquel activo tangible que:a) Posee una entidad para su uso en la

producción o suministro de bienes y servicios para arrendarlos a terceros o para propósitos administrativos; y

b) Se espera usar durante más de un ejercicio.

3.1.1.Característicasdeunactivofijo• Idea de permanencia ya que perdura

en el tiempo al interior de la empresa.• Proporcionan beneficios a su titular

precisamente por la utilización de los mismos.

• A través de la depreciación se permite reconocer el uso de los bienes de acuerdo a su vida útil.

• Son mayoritarios en una industria y minoritarios en una empresa que se dedique al comercio de bienes.

• La empresa mantiene un control sobre los activos.

De acuerdo con lo establecido en el ar-tículo 23º del Reglamento de la Ley del Impuesto a la Renta, tributariamente a opción del contribuyente si la inversión en bienes cuyo costo por unidad no so-brepase de un cuarto de la UIT, se podrá considerar como gasto; por encima de ese monto será considerado como activo.Por un tema de seguridad las empresas buscan asegurar estos bienes con la fina-lidad que si se pierden, ya sea por algún siniestro, destrucción o robo, será la compañía de seguros contratada quien se hará cargo de la reposición del bien.

3.2.ElcasodelasexistenciasAl revisar la Norma Internacional de Contabilidad - NIC 2, se define a las existencias del siguiente modo:

“Las existencias son bienes materiales:a) Poseídos por la empresa para ser

vendidos en el curso ordinario de la explotación.

b) En proceso de elaboración para su venta posterior.

c) Para ser consumidos en la produc-ción de los bienes y servicios que después se venderán al exterior”5.

Al consultar a otros autores apreciamos que Suárez Suárez precisa sobre las existencias lo siguiente: “Bienes adqui-ridos por la empresa, en proceso de elaboración o terminados en la misma, susceptibles de ser vendidos o de ser transformados y con capacidad de ser almacenados”6.Una diferencia que salta a la vista de las existencias frente a los activos fijos es la movilidad, ya que por su propia naturaleza las existencias entran y salen de la empresa, ello porque no tienen un carácter de permanencia.

3.3.¿Esposibleladeduccióndegas-tosparaelImpuestoalaRenta?

Hay que precisar que de acuerdo a lo dispuesto en el literal d) del artículo 37° de la Ley del Impuesto a la Renta, es posible realizar la deducción del gasto en la determinación de la renta de tercera categoría por las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta grava-da o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercitar la acción judicial correspondiente. El enunciado del literal d) del artículo 37° es amplio, por lo que consideramos per-tinente separar las ideas que recoge este literal, de este modo las condiciones para la deducibilidad del gasto en el Impuesto a la Renta determina lo siguiente: 3.3.1.Primerpunto:sedebeproducir

unapérdidaextraordinariasu-fridaporcasofortuitoofuerzamayordelosbienesquegene-ranlarentagravada

ElcasofortuitoLa pérdida extraordinaria es una situación no cotidiana para el contribuyente o

5 I.A.S.C. (1989). Normas Internacionales de Contabilidad de la IASC. Editorial Instituto de Censores Jurados de España. Norma 2, Nº 4. Esta información también puede ubicarse en el Libro titulado “LaGestiónFinanciera” del autor Jaime LORING. Ediciones Deusto. Barcelona, 2004. Página 419.

6 SUÁREZSUÁREZ,Andrés-Santiago. Diccionario Económico de la Empresa. Ediciones Pirámide, S.A. 1ª ed., 1.ª p. (03/2000) 479 páginas.

empresa, precisamente por tratarse de un hecho no común, de allí que se mencione al caso fortuito. Por CASO FORTUITO debemos entender a aquel “(…) evento que, a pesar de que se pudo prever, no se podía evitar”7.Al revisar al maestro Cabanellas apre-ciamos que define al caso fortuito como aquel “(…) suceso inopinado, que no se pudo prever ni resistir”8. También se les conoce en la doctrina como los “hechos de Dios o de la naturaleza”.“Los elementos del caso fortuito son:1. HECHO INIMPUTABLE: ajeno a su

culpa o dolo o de quienes responden2. IMPREVISTO: Que en los cálculos

ordinarios de una persona normal no sea esperable su ocurrencia

3. IRRESISTIBLE: Que impida al deu-dor su cumplimiento, bajo todo respecto o circunstancia, no basta que lo haga más oneroso o difícil”9.

LafuerzamayorOtra situación extrema que se puede presentar en la pérdida de los bienes es la fuerza mayor, entendida ésta como aquella “(…) causa que no se puede evitar y tampoco se puede prever”10.También CABANELLAS menciona a la fuerza mayor como aquel “(…) aconte-cimiento que no ha podido preverse o que, previsto, no ha podido resistirse”11. Un punto que diferencia la fuerza mayor del caso fortuito es que en el primero de los nombrados existe la presencia de la mano del hombre, razón por la cual en la doctrina se les conoce como “hechos del hombre o también hechos del príncipe”.Como se puede apreciar, son situaciones en las cuales el contribuyente no ha po-dido prever que los hechos sucedan, ya que éstos se producen al margen de la voluntad del mismo.3.3.2.Segundopunto:delitoscome-

tidosenperjuiciodelcontribu-yente:porsuspropiostrabaja-doresoporterceros

El literal d) del artículo 37º de la Ley del Impuesto a la Renta, al referirse a la pérdida de bienes, denota tanto al hurto como al robo de los mismos. Aquí pueden presentarse dos supuestos:

Cuando lapérdidade los bienes esporpartedelospropiostrabajadoresCuando la norma hace mención a la pérdida de bienes por delitos, se está refiriendo tanto al hurto como al robo, bajo sus distintas modalidades. Particu-larmente, en el caso del hurto, se puede

7 Esta información puede consultarse en la siguiente página web: http://es.wikipedia.org/wiki/Caso_fortuito

8 CABANELLASDE TORRES, Guillermo. “Diccionario Jurídico Elemental”. Editorial Heliasta SRL. Buenos Aires, 1982. Página 47.

9 Esta información puede consultarse en la siguiente página web: http://catedra.org/tema/caso-fortuito

10 Esta información puede consultarse en la siguiente página web: http://es.wikipedia.org/wiki/Fuerza_mayor

11 CABANELLASDETORRES,Guillermo. Ob. cit. Página 138.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 226 Primera Quincena - Marzo 2011

mencionar una modalidad común al inte-rior de las empresas como es el caso del hurto continuo de los bienes por parte de los colaboradores.En el caso que se haya cometido el delito de hurto de los bienes del contribuyente por sus propios trabajadores, la identifi-cación es más sencilla, sobre todo cuando la empresa cuente con mecanismos de seguridad como son las cámaras de video, rastreadores de calor, láser de identifica-ción, alarmas de movimiento, contrato con compañías de seguridad que brindan vigilancia remota, o también existen testi-gos que los pueden incriminar, o se hallan diversas pruebas e indicios que demues-tren la culpabilidad de los dependientes.

CuandolapérdidadelosbienesesporpartedepersonasajenasalaempresaOtro tipo de situación se puede presentar cuando en la pérdida de los bienes del contribuyente intervienen terceras per-sonas ajenas a la empresa, las cuales por lo general aprovechan cualquier descuido para cometer los ilícitos penales, como sería el caso de los hurtos en altas horas de la noche, el ingreso subrepticio a las oficinas, el engaño en la adquisición de mercadería con documentación e identi-ficación falsa al cancelar con cheques sin fondos, entre otras modalidades.3.3.3.Tercer punto: se debe haber

probadolacomisióndeldelitojudicialmenteoseacreditequees imposibleo inútil iniciar laacciónpenalcorrespondiente

Lo primero que se debe realizar, una vez detectada la comisión del delito y la pérdida de los bienes, es formular una denuncia ante la Delegación Policial más cercana o la que corresponda a la circuns-cripción donde se ubique el lugar donde se cometió el ilícito penal.La denuncia policial califica como una especie de declaración a petición de parte y busca reflejar los hechos presentados por quien se presenta en la delegación policial. Una vez presentada la denuncia se determina si existió hurto o robo de los bie-nes pertenecientes al denunciante, por ello se anota la denuncia en el “Libro de Faltas y Delitos”. Cabe mencionar que la policía puede realizar pesquisas e investigaciones preliminares y si se llega a identificar la figura del ilícito penal es que se determina la intervención del Ministerio Público, es decir de la Fiscalía de la Nación.

¿Puedeladenunciaporsísolaacredi-tarlapérdidadelbien?12

La respuesta a esta consulta la podemos ubicar en la lectura de la sumilla de la RTF Nº 00515-1-1997, en donde el Tribunal Fiscal determina lo siguiente:12 Cabe precisar que la denuncia formulada ante una delegación policial

no es más que una declaración efectuada por una persona, sin que haya mediado actuación alguna de las autoridades públicas, por ello a veces este tipo de declaraciones son fácilmente manipuladas, de allí es que no se aceptan por sí mismas como documento que determine la comisión de un delito, por lo que se hace necesaria la investigación de tipo policial o inclusive a nivel de Fiscalía.

“Que en tal sentido, las copias de la denuncia policial y del documento otorgado por el teniente gobernador de la localidad no resultan suficientes para acreditar la pérdida por el hecho delictuoso que la recurrente manifiesta haber sufrido, para poder deducir dicha pérdida como gasto”.¿Sisepruebaquiénessonlosautoresdeldelito?Aparte de la denuncia respectiva a cargo del contribuyente ante la delegación poli-cial, se debe seguir el proceso de investiga-ción criminal a efectos de llegar a identi-ficar a los implicados en el ilícito penal.Los resultados de la investigación que realiza la policía los entrega al Ministerio Público (la Fiscalía), para que sea el Fiscal quien verifique si existe o no mérito suficiente para poder formular la denuncia penal y for-mular la demanda ante el Poder Judicial.Es pertinente precisar que el solo hecho de interponer la demanda penal implica que como consecuencia de la investiga-ción de la policía ha sido posible identi-ficar a los autores del ilícito penal. De allí que cuando culmine el proceso penal y se emita la sentencia condenatoria, el contribuyente podrá realizar la deducción del gasto correspondiente, para efectos de la determinación de la renta neta de tercera categoría.

¿Sinosepuedeprobarquiénessonlosautoresdeldelito?En el caso que no se pueda identificar a los autores del ilícito penal, ello quedará acreditado cuando se expida el documento que la indicación “no ha lugar a formular denuncia penal”, a cargo del Fiscal Pro-vincial, según lo señala el artículo 12º de la Ley Orgánica del Ministerio Público13. Aquí, el contribuyente podrá deducir el gasto correspondiente al valor de los bienes perdidos en su totalidad (siempre que no se reciba una indemnización por el concepto de pérdida de los bienes).Lo antes mencionado ha quedado re-flejado en el criterio del Tribunal Fiscal, contenido en la RTFNº00016-5-2004, que señala lo siguiente:“Que al respecto cabe indicar que si bien es cierto que en diversas resolu-ciones emitidas por este Tribunal se ha considerado que la copia de la denuncia policial no es sustento suficiente para acreditar la ocurrencia del hecho y de esta manera sustentar la deducción, debe tenerse presente que en este caso la recurrente ha acompañado además copia de la Resolución de Archivo Pro-visional Nº 343-2000-3FPP-AR del 27 de diciembre de 2000 emitida por la III Fiscalía Provincial Penal de Arequipa, expedida con anterioridad incluso al procedimiento de fiscalización, por la que se dispuso el archivo provisional

13 La Ley Orgánica del Ministerio Público fue aprobada mediante Decreto Legislativo Nº 52 y modificada por la Ley Nº 25037.

de la denuncia por el delito de hurto agravado en contra de quienes resulten responsables y se ordenó que la división de Investigación Criminal continúe con la investigación tendiente a su identifi-cación, respecto del cual este Tribunal en su Resolución Nº 05509-9-2002 del 20 de setiembre de 2002, ha estable-cido el criterio que: “(...) la resolución del Ministerio Público que dispone el archivo provisional de la investigación preliminar por falta de identificación del presunto autor del delito, como ocurre en el caso de autos, acredita que es inútil ejercer la citada acción en forma indefinida, mientras no se pro-duzca dicha identificación, no siendo razonable en este supuesto supeditar la deducción del gasto al vencimiento del plazo prescriptorio de la acción penal”.3.3.4.Cuarto punto: se acepta el

gastotributariosiemprequelapérdidanoresultecubiertaporlacompañíaaseguradora

Si asumimos que los bienes que han sido robados se encuentren dentro de una cobertura de seguros y la aseguradora realiza el desembolso de dinero por con-cepto de indemnización14, entonces esa cantidad de dinero que tiene por finalidad resarcir el daño que se ha generado al contribuyente, no calificará como ingreso tributario y tampoco será deducible como gasto tributario el reconocimiento de la pérdida de los bienes. El problema que puede presentarse es que si el importe de la indemnización no resulta suficiente para poder cubrir la pérdida, entonces el exceso de ésta será deducible.En caso contrario, si los bienes que fueron materia de robo o hurto no se encuentran asegurados, ello implicará que las pérdidas no se encuentran sujetas a indemnizaciones, razón por la cual sí se aceptaría la deducción del gasto para efectos de la determinación de la renta neta de tercera categoría.¿Qué sucede con ladepreciacióndelactivofijoqueaúnnohasidoaplicada?De una lectura detallada del texto del literal d) del artículo 37º de la Ley del Impuesto a la Renta, se puede esbozar que el porcentaje de depreciación del bien que ha sido robado aún no ha sido aplicado, será considerada como gasto para efectos de la determinación de la renta neta imponible de tercera categoría, ello será aplicable siempre que la compañía ase-guradora no haya cubierto el daño sufrido por la pérdida del bien. Lo anteriormente mencionado tiene sentido toda vez que ya que no correspondería realizar la deducción como gasto por aquella parte que el seguro ha cumplido con reponer.

14 Es necesario el pago previo de la prima. Cabe precisar que la prima califica como el pago que exige una aseguradora como contra-prestación por la administración de riesgos o protección que otorga en los términos del contrato de seguros o póliza. También se define como el costo del seguro que una compañía de segu-ros le carga al solicitante o asegurado a fin de proporcionarle cobertura o protección. Esta información puede consultarse en la siguiente página web: http://es.wikipedia.org/wiki/Prima

Instituto Pacífico

I

I-4 N° 226 Primera Quincena - Marzo 2011

Informes Tributarios

¿Los predios que pertenecen a ESSALUD gozan de inafectación al pago del Impuesto Predial? (Parte final)

Autor : Dr. Mario Alva Matteucci

Título : ¿Los predios que pertenecen a ESSALUD gozan de inafectación al pago del Impuesto Predial? (Parte final)

Fuente : Actualidad Empresarial, Nº 226 - Primera Quincena de Marzo 2011

Ficha Técnica

4.Beneficiostributariosconteni-dosenlalegislaciónqueregulaelImpuestoPredialafavordelGobiernoCentralylasInstitucio-nesPúblicasDescentralizadas

A continuación se analizarán diversas nor-mas relacionadas con el Impuesto Predial que regularon dicho impuesto desde el año 1992 hasta el 2011.

4.1.ElDecretoLeyNº19654,normaquecreóelImpuestoalPatrimo-nioPredialNoEmpresarial

Como antecedente remoto se puede mencionar que el artículo 17º del Decreto Ley Nº 19654 estableció el Impuesto al Patrimonio Predial No Empresarial, el cual se aplicó sobre los predios no incluidos en el activo de las empresas. Más adelante, el literal a) del artículo 25º del mismo cuerpo normativo precisó que se encuentran exonerados del pago del referido impuesto los predios de propie-dad del Gobierno Central, de las Insti-tuciones Públicas Descentralizadas y de los Gobiernos Locales. Aquí a todas luces existe una clara diferencia entre el término “Gobierno Central” y las “Instituciones Públicas Descentralizadas”, toda vez que se presentan como supuestos diferentes pero que sobre ambos se aplica la exo-neración del pago del referido impuesto. Esta exoneración se otorgaba de acuerdo a las cualidades del sujeto, sin considerar el uso que se le dé al predio. El penúltimo párrafo del artículo 25º del Decreto Ley Nº 19654 precisó que la vi-gencia de las exoneraciones sólo tendrían como plazo cinco (5) años contados a partir de la publicación de la presente norma, es decir que sólo tuvo vigencia hasta el 31 de diciembre de 1977. Dicha norma rigió hasta el 31 de diciem-bre de 1982.

4.2.LaLeyNº23552,normaqueesta-blecióelImpuestoalValordelPa-trimonioPredialquegravaelvalordelosprediosurbanosyrústicos

El artículo 1º de la Ley Nº 23552 estable-ció el Impuesto al Valor del Patrimonio

Predial, el cual grava el valor de los predios urbanos y rústicos, estén o no incluidos en el activo de las empresas, en sustitución del Impuesto al Patrimonio Predial No Empresarial. Este tributo era de periodicidad anual. El artículo 15º de la presente norma de-terminó los sujetos que se encontraban inafectos al pago del Impuesto al Valor del Patrimonio Predial, dentro de los cuales en el literal a) de la citada norma se incluyó al “Gobierno” y también a las “Instituciones Públicas Descentralizadas”, sólo que ahora el beneficio otorgado no tiene un plazo de vigencia como sucedió con el caso de la normatividad anterior al ser una exoneración y que tuvo un plazo de vigencia.Lo interesante de esta normativa es que en el literal c-1) del artículo 15º de la Ley Nº 23552 se otorga el beneficio de inafectación respecto de los predios que no produzcan renta y/o de dedicados a cumplir los fines específicos, de propiedad de fundaciones o asociaciones legalmente autorizadas y que tengan como instru-mento de constitución fines de asistenciasocialyhospitalaria.La redacción de la norma en mención no es muy precisa, motivo por el cual se puede deducir que existen dos condicio-nes para poder gozar de este beneficio: • El primero de ellos alude al hecho que

los predios no deben producir renta.• El segundo de los requisitos es que los

predios en mención deben estar de-dicados a cumplir los fines específicos de asistencia social y hospitalaria.

Así, de cumplirse con los requisitos antes señalados se lograba obtener el beneficio de la inafectación del Impuesto.

4.3.LamodificatoriaestablecidaporlaLeyNº24971

Como es de conocimiento público, la Ley Nº 24971 aprobó la Ley de Finan-ciamiento del Presupuesto del Gobierno Central para 1989 y en su artículo 41º estableció que:“Las Sociedades de Beneficencia Públi-ca y el Instituto Peruano de Seguridad Social cobrarán por concepto de arren-damiento un mínimo de 1% mensual y 2% mensual del valor del autovalúo del predio, según se trate de predios destinados a vivienda u otros fines, respectivamente. Suprímase las exoneraciones referidas al Impuesto al Valor del Patrimonio Pre-dial que benefician a las entidades men-cionadas en el párrafo precedente”.

De lo que puede inferirse del texto de esta norma es que modifica sustancialmente el supuesto de inafectación al Impuesto Predial, toda vez que si bien el Instituto Pe-ruano de Seguridad Social calificaba como una Institución Pública Descentralizada, los predios de su propiedad simplemente se encontraban inafectos al pago del refe-rido impuesto en aplicación del artículo 15º de la Ley Nº 23552. Sin embargo, al publicarse la Ley Nº 24971, la referida inafectación ha quedado sin efecto a partir de la vigencia de la referida norma, es decir a partir del 1 de enero de 1989.

4.4.Utilización de losmétodos deinterpretaciónparaencontrarelrealsentidodelanormajurídica

Recordemos que en la doctrina se señala que la norma tributaria, al igual que otras normas jurídicas contiene una estructura lógico-jurídica que se encuentra revestida por determinados signos lingüísticos, por lo que es necesario utilizar la figura de la interpretación, a efectos de poder deter-minar la averiguación del significado de tales signos. Ello equivale precisamente a atribuirles valores; esos valores son los que finalmente nos permitirán “de-terminar el sentido y alcance de las normas”19. En palabras de Paulo deBarros Car-valho210, la interpretación presupone tres ángulos de análisis: a) El plano del soporte físico o el de la

literalidad textual.b) El plano de los significados o el del

contenido de los enunciados (vistos éstos aisladamente).

c) El plano de las significaciones norma-tivas.

En realidad sólo en este último de los planos antes señalados es que podemos verificar lo que la norma jurídica quiere transmitir al intérprete, como una expre-sión completa de significación de tipo lógico - jurídica. Es por ello que en este último paso es que se aplicarán los distin-tos métodos de interpretación admitidos. Es pertinente mencionar que tal como lo establece el primer párrafo de la Norma VIII del Título Preliminar del Código Tributario, al aplicar las normas tributa-rias podrá usarse todos los métodos de interpretación admitidos por el Derecho. Así, los métodos de interpretación que mayormente se aplican al momento

9 ZOLEZZIMOLLER,Armando. Dicha cita está en el Prólogo del libro “Interpretación de la norma tributaria”, obra publicada por RUBIO CORREA, Marcial. Ara Editores. Lima, 2003. Página 16.

10 CARVHALO,PaulodeBarros. Citado por BRAVOCUCCI,Jorge. En: “Fundamentos de Derecho Tributario”. Editorial Palestra. Lima, 2003. Página 180.

Actualidad Empresarial

IÁrea Tributaria

I-5N° 226 Primera Quincena - Marzo 2011

de desentrañar el significado de lo que “quiso decir” la norma tenemos: a) Método Literal.b) Método Lógico (Ratio - legis).c) Método Histórico. Veamos a continuación una interpretación de la Ley Nº 24971 a la luz de los méto-dos antes señalados:

AplicacióndelMétodoLiteral:Bajo este método lo que se persigue es averiguar lo que el texto de la norma a interpretar denota, es decir que este método sólo se agota en el plano del soporte físico, es decir en la simple lectura del dispositivo. Esto último lo convierte en un método “(…) incapaz de construir un significado aceptable, por lo tanto no es autosuficiente”3 11. Así, si revisamos el texto del artículo 41º de la Ley Nº 24971 se hace mención a un supuesto en el cual se suprimen las exoneraciones referidas al Impuesto al Valor del Patrimonio Predial respecto de aquellos predios en los cuales efectúen un cobro mínimo (que la misma norma establece). El problema que se presenta es que el beneficio tributario del que gozaba el IPSS (hoy ESSALUD) en aquella época en la Ley Nº 23552, se refería a la inafectación de sus predios y no a la exoneración como lo señala el artículo 41º de la Ley Nº 24971.Entonces es necesario analizar los con-ceptos antes mencionados. Así, existen hechos o situaciones descritos hipotética-mente en otras normas, y que acaecidos en la realidad neutralizan la consecuencia normal derivada de la configuración del hecho imponible, o sea, el mandato de pagar el tributo. Estos hechos o situacio-nes que enervan la eficacia generadora del hecho imponible, se denominan “exenciones y beneficios tributarios”412.Para el tratadista HéctorVillegas, en la exoneración se busca interrumpir el nexo normal entre la hipótesis como causa y el mandato como consecuencia, teniendo así como consecuencia que no se produce la exigencia de pagar el tributo previsto de manera original por la norma tributaria513. Por el contrario, en la denominada inafec-tación es pertinente citar el pronun-ciamiento del Tribunal Fiscal en la RTF Nº 559-4-97 de fecha 27.05.97, que precisa que la “inafectación” se refiere a una situación que no ha sido compren-dida dentro del campo de aplicación del tributo, es decir, que está fuera 11 BRAVO CUCCI, Jorge. “Fundamentos de Derecho Tributario”.

Editorial Palestra. Lima, 2003. Página 182.12 “La exención tributaria puede considerarse como una especie –la más

característica o típica– de un género más amplio: el de los beneficios tributarios. Efectivamente, la exención constituye un beneficio, es el resultado de una norma “de favor””. PÉREZ ROYO, Fernando, Derecho Financiero y Tributario. Parte General. Décima Edición Civitas. p. 136”. Esta explicación ha sido tomada del INFORMEN°266-2005-SUNAT/2B0000 emitido por la SUNAT, con fecha 20 de octubre de 2005.

13 VILLEGASB.,Héctor. Curso de Finanzas, Derecho Financiero y Tributario. Editorial Astrea. Buenos Aires. 2003. Página 366.

porque no corresponde a la descripción legal hipotética y abstracta del hecho concreto (hipótesis de incidencia). A toda luces apreciamos que los concep-tos antes citados son totalmente diferen-tes, motivo por el cual de una simple lectura por aplicación del método literal no se puede obtener un resultado que permita desentrañar el real significado de lo que quiso decir el artículo 41º de la Ley Nº 24971, es decir ¿si realmente eliminó un beneficio existente o el mismo se mantenía en el tiempo por tratarse de una inafectación?

AplicacióndelMétodoLógico(Ratio-legis):Este método “(…) no se fija solamente en lo que la norma dice de manera literal, sino lo que busca su sentido, su razón de ser y, en base a ello, extrae una consecuencia interpretativa”614. Aquí realmente lo que se busca es la racionalidad de por qué se dictó la nor-ma, en otras palabras se persigue ver el contenido de la misma, es decir lo que el texto connota y no lo que éste denota (como se apreció en el método literal).Al observar el texto del artículo 41º de la Ley Nº 24971, se aprecia que el legis-lador ha querido suprimir un beneficio tributario existente a favor del IPSS (en la actualidad sería ESSALUD), respecto de los predios que se encuentren arrendados y destinados a vivienda u otros fines. El legislador al haber utilizado una mala técnica legislativa (toda vez que tiene una confusión de los conceptos de exonera-ción e inafectación) procede a determi-nar que el beneficio existente en la Ley Nº 23552 y que permitía inafectarse del Impuesto Predial a los predios del IPSS, quede sin efecto. ¿Cuál fue la finalidad para que se elimine un beneficio tributario a favor del IPSS? ¿Resultaría lógico que el legislador, a sabiendas que el beneficio tributario otorgado al IPSS en la Ley Nº 23552 era una inafectación, dicte una Ley que haga mención a un beneficio tributario distinto como es el de la exoneración? Estos cuestionamientos nos permiten observar que la intención del legislador tuvo un sentido, pero el texto de la norma señala otra situación. Entonces lo que realmente quiso el legislador era limitar el beneficio tributario de la inafectación, estableciendo parámetros para el goce del beneficio a favor del IPSS respecto de sus predios.

AplicacióndelMétodoHistórico:Partimos de la premisa que el Derecho constituye un proceso de adaptación de tipo social y es a la vez objeto cultural por excelencia, de allí que cuando se utiliza

14 RUBIOCORREA,Marcial. “Interpretación de las Normas Tribu-tarias”. Editorial ARA. Lima, 2003. Página 136.

el método histórico, éste, “(…) propone descifrar el contenido de significación de la norma, recurriendo a los ante-cedentes históricos que rodearon su expedición (…) buscando encontrar la intención del legislador al momento de su creación”715. Es así que “(…) tener presente la fina-lidad de las frecuentes modificaciones en el ordenamiento tributario será siempre una herramienta interpretati-va útil, por lo que se refiere al citado método histórico”816. Recordemos que la Ley Nº 24971 aprobó la Ley de Financiamiento del Presupuesto del Gobierno Central para 1989. En dicha época las Leyes de Presupuesto Anual eran publicadas antes de culminar el año y en la mayor parte de veces (por no decir la mayoría) además de las normas que consideraban los elementos propios del Presupuesto, contenían normas modifi-catorias de tributos, se buscaba eliminar beneficios tributarios al igual que se creaban mayores tributos. De allí que en la doctrina nacional y extranjera a este tipo de Leyes se les denominada “Leyes Ómnibus” debido a la gran cantidad de reglas que contienen. Precisamente su “(…) singularidad radica en constituir un cuerpo hetero-géneo de disposiciones formalmente unidas por su tramitación y aprobación conjuntas y, materialmente, por su co-nexión jurídico-instrumental con unos presupuestos también heterogéneos. Por este motivo han sido denominadas “cajón de sastre”, “leyes ómnibus” o “totum revolutum”917.Siguiendo este orden de ideas, resultaba previsible que las Leyes de Presupuesto elimine beneficios o privilegios tributarios como era el caso del IPSS, lo cual ha que-dado consignado en el texto del artículo 41º de la Ley Nº 24971.

4.5.LaLeydeTributaciónMunicipalA raíz de la reforma tributaria que el Gobierno dictó en 1993, se publicó el 31 de diciembre de dicho año el Decreto Legislativo Nº 776, el cual aprobó la Ley de Tributación Municipal.Dicha norma determina su vigencia a partir del 1 de enero de 1994 y en el literal a) del artículo 17º sólo considera la aplicación de la inafectación del Impuesto Predial a los predios del Gobierno Cen-tral, las regiones y las municipalidades, omitiendo cualquier mención genérica o específica a las Instituciones Públicas Descentralizadas, situación que a todas luces evidencia la intención del legislador 15 BRAVOCUCCI,Jorge. Op. cit. Página 183.16 CALVOORTEGA,Rafael. Curso de Derecho Financiero I. Derecho

Tributario: Parte General. Editorial Thomson – Civitas. Madrid, 2004. Página 97.

17 SAMBOLACABRER, F. Xavier. Leyes de presupuestos, “leyes de acompañamiento” y seguridad jurídica. Esta información puede consultarse en la siguiente página web: http://noticias.juridicas.com/articulos/35-Derecho%20Fiscal,%20Financiero%20y%20Tributario/200004-leyes.html

Instituto Pacífico

I

I-6 N° 226 Primera Quincena - Marzo 2011

Informes Tributarios

de modificar el tratamiento tributario que con anterioridad a la entrada en vigencia de la Ley de Tributación Municipal se venía otorgando (ello corresponde hasta el 31 de diciembre de 1993) a las Insti-tuciones Públicas Descentralizadas con relación al Impuesto Predial.Lo antes expuesto también tiene su ex-plicación en el hecho que el legislador diferencia por oposición los términos “Gobierno Central” (en el sentido de entenderlo como “Administración Pú-blica Matriz” y no en el sentido político que dicho término también denota) y las “Instituciones Públicas Descentra-lizadas”. En tal sentido, en caso que se pretenda argumentar que una Institución Pública Descentralizada se encuentra inmersa dentro del término “Gobierno Central”, a efectos de poder gozar del beneficio de inafectación establecido en el artículo 17º de la Ley de Tributación Municipal, bastará sólo hacer una retrospectiva de la legislación y efectuar una interpretación histórica para apreciar que el legislador tomó la decisión de gravar con el pago del Impuesto Predial a las Instituciones Públicas Descentralizadas al igual que a los Organismo Públicos Descentralizados, por ende los predios de propiedad de estas entidades se encontrarán gravadas con el citado impuesto. Otro elemento que debe considerarse es que en el caso de los organismos públi-cos descentralizados, éstos forman parte de un proceso de descentralización de tipo administrativo llevada a cabo por la propia Administración Pública en cada uno de los ámbitos de gobierno; por ello, sólo desde esta perspectiva es que se encuentra sustento hacer referencia a la Administración Matriz del Gobierno en oposición a las Instituciones Públicas Descentralizadas. Asimismo, si los organis-mos que son descentralizados tienen una característica esencial que es el hecho de gozar de autonomía jurídica, administra-tiva, económica y financiera sería inco-rrecto formular una argumentación que ellos forman parte del Gobierno Central. Lo anteriormente señalado tiene respal-do en el pronunciamiento del Tribunal Fiscal en la RTF Nº 3959-1-2007 del 4 de julio de 2007 cuando precisa que “la Institución Pública Descentralizada no puede considerarse parte integrante del “Gobierno Central”, entendido como administración pública matriz del Gobierno Central, para efectos de la inafectación del Impuesto Predial”. Un acápite aparte merece la mención a la derogatoria tácita del artículo 41º de la Ley Nº 24971 al entrar en vigencia la Ley de Tributación Municipal a partir del 1 de enero de 1994, toda vez que dicha norma reguló en su integridad todos los aspectos relacionados con el Impuesto Predial, incluyendo la afectación a dicho

tributos así como los beneficios y exo-neraciones. Además, la modificatoria de la Ley Nº 24971 se realizó a la Ley Nº 23552, la cual fue derogada a partir de la entrada en vigencia del Decreto Legislativo Nº 776. De este modo, resulta irrelevante verificar si los predios se en-cuentran arrendados o no para efectos de aplicar el beneficio tributario.

5.Análisisdeafectaciónde losprediosdepropiedaddeESSA-LUDconrespectoalImpuestoPredialdesde1992hastael2011

ESSALUD tiene en su propiedad diversos predios a nivel nacional los cuales tienen diferentes usos como: Labores Admi-nistrativas; Predios en edificación aún sin terminar; áreas correspondientes a comercio; entre otros.

En este punto y luego de verificar los criterios de afectación para el caso del Gobierno Central y las Instituciones Públi-cas Descentralizadas debemos manifestar lo siguiente:

5.1.Conrespectoalasedificacionesdetipoadministrativo

El área en mención está integrada bá-sicamente por la totalidad del área ad-ministrativa de ESSALUD, espacio físico que en la práctica no se encuentra bajo la categoría de hospital.

Al verificar la normatividad aplicable al caso concreto apreciamos que por los años 1992 y 1993 se debe analizar la legislación vigente en dicho período, por lo cual se analizará la Ley Nº 23552 y la modificatoria de la misma, es decir el artículo 41º de la Ley Nº 24971.

En este orden normativo observamos que el predio destinado a ser sede administra-tiva se encontraría dentro de los alcances de la inafectación establecida en la Ley Nº 23552 únicamente hasta el año 1988 y a partir de 1989 habría perdido dicho beneficio, razón por la cual se encontra-rían afectos al pago del Impuesto Predial por los años 1992 y 1993.

Por los períodos 1994 hasta 2011, se debe tomar en consideración los alcan-ces de la Ley de Tributación Municipal, aprobada mediante Decreto Legislativo Nº 776 y cuyo Texto Único Ordenado fue aprobado mediante Decreto Supremo Nº 156-2004-EF. Allí no se establece beneficio a favor de las Instituciones Públicas Descentralizadas ni tampoco a favor de los Organismos Públicos Descentralizados, sino únicamente a los predios de propiedad de los estamentos que pertenecen a la categoría de Go-bierno Central, motivo por el cual al no calificar ESSALUD como parte integrante del concepto “Gobierno Central” en su acepción vinculada con la administración

pública matriz, se encontrará afecto al pago del Impuesto Predial por los años 1994 a 2011.

5.2.Conrespectoaedificacionesenconstrucciónsinconcluir

La respuesta en este punto es exactamente igual que en el caso de la edificación ad-ministrativa, toda vez que el espacio físico que ocupa dicha edificación sin concluir tampoco se encuentra bajo la categoría de hospital.

Recordemos entonces que el predio destina-do a ser sede administrativa se encontraría dentro de los alcances de la inafectación establecida en la Ley Nº 23552 únicamen-te hasta el año 1988 y a partir de 1989 habría perdido dicho beneficio, razón por la cual se encontrarían afectos al pago del Impuesto Predial por los años 1992 y 1993.

Por los períodos 1994 hasta 2011, se debe tomar en consideración los alcan-ces de la Ley de Tributación Municipal, aprobada mediante Decreto Legislativo Nº 776 y cuyo Texto Único Ordenado fue aprobado mediante Decreto Supremo Nº 156-2004-EF. Allí no se establece beneficio a favor de las Instituciones Pú-blicas Descentralizadas ni tampoco a favor de los Organismos Públicos Descentraliza-dos, sino únicamente a los predios de pro-piedad de los estamentos que pertenecen a la categoría de Gobierno Central, motivo por el cual al no calificar ESSALUD como parte integrante del concepto “Gobierno Central” en su acepción vinculada con la administración pública matriz, se encon-trará afecto al pago del Impuesto Predial por los años 1994 a 2011.

5.3.Conrespectoalasáreascorres-pondientesacomercio

La respuesta en este punto también es idéntica a las trascritas en los numerales 5.1 y 5.2 ya que como mencionamos anteriormente, no es relevante que las áreas de propiedad de ESSALUD y que no se encuentran destinadas a Hospital sean materia de inafectación alguna, toda vez que se encuentran gravadas estén o no arrendadas.

De este modo, si existiera un área de es-tacionamiento para los vehículos propios de ESSALUD y que brindan servicios que son inherentes al hospital, como es el caso de las ambulancias, alguna unidad especializada en el tratamiento de las emergencias cardiacas por ejemplo o una unidad de transporte que traslade un hospital de campaña, los espacios físicos destinados al parqueo de dichas unidades no se encontrará afecto al pago del Impuesto Predial. Para ello debería separase claramente de las áreas que son destinadas al arriendo como es el caso de los estacionamientos de terceros.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 226 Primera Quincena - Marzo 2011

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Impuesto a la Renta por Distribución de Dividendos

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Impuesto a la Renta por Distribución de Dividendos

Fuente : Actualidad Empresarial, Nº 226 - Primera Quincena de Marzo 2011

Ficha Técnica

1. IntroducciónEl presente artículo trata sobre la inci-dencia tributaria de la distribución de dividendos o de cualquier forma de distri-bución de utilidades, quiénes son los obli-gados, el nacimiento de la obligación, tasa a aplicar, declaración y pago, situaciones que deben tener en cuenta las empresas que efectúen dicha distribución a fin de no cometer infracciones, sobre todo con las sumas que resulten rentas gravadas de tercera categoría en tanto signifiquen disposiciones indirectas no susceptibles de posterior control tributario, las cuales se encuentran gravadas a la tasa adicional del 4.1% y es de obligación mensual como veremos más adelante.

2.Obligadosalaretencióndel4.1%pordistribucióndeuti-lidades.

Están obligados a retener el 4.1% por distribución de utilidades las siguientes personas jurídicas, salvo cuando la distri-bución se efectúe a favor de una persona jurídica domiciliada:

a. Las sociedades anónimas, en coman-dita, colectivas, civiles, comerciales de reponsabilidad limitada, constituidas en el país.

b. Las cooperativas, en las que se incluye las cooperativas agrarias de producción.

c. Las empresas de propiedad social.d. Las empresas de propiedad parcial o

total del estado.e. Las asociaciones, comunidades labo-

rales incluidas las de compensación minera y las fundaciones no conside-radas en el artículo 18º de la Ley del Impuesto a la Renta.

f. Las empresas unipersonales, las so-ciedades y las entidades de cualquier naturaleza, constituidas en el exterior, que en cualquier forma perciban renta de fuente peruana.

g. Las empresas individuales de respon-sabilidad limitada, constituidas en el país.

h. Las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales,

dígito del RUC, utilizando el formulario PDT 617 Otras Retenciones.

Base legal: Art. 89º Reglamento de la Ley del Impuesto a la Renta.

En el caso de reducción de capital, se considerará la fecha del acuerdo de dis-tribución a la de la ejecución del acuerdo de reducción, la misma que se entenderá producida con el otorgamiento de la es-critura pública de reducción de capital o cuando se ponga a disposición del socio, asociado, titular o persona que la integra, según sea el caso en efectivo o en especie.

Base legal:Art. 90º, Reglamento de la Ley del Impuesto a la Renta.

En el caso de créditos referidos en el inciso f) del numeral 6 siguiente, serán conside-rados como dividendos o cualquier otra forma de distribución de utilidades desde el momento de su otorgamiento. En este caso, la persona jurídica deberá cumplir con abonar al fisco el monto que debió ser retenido, dentro del mes siguiente de producido cualquiera de los hechos establecidos en el citado inciso, para que el crédito sea considerado dividendo o distribución de utilidades.Los créditos así otorgados deben constar en un contrato escrito, en el caso de pagos parciales, se considerará dividendos o cualquier otra forma de distribución de utilidades el saldo no pagado de la deuda.

Base legal: Art. 91º, Reglamento de la Ley del Impuesto a la Renta.

6.Definición de dividendos ycualquierotraformadedis-tribucióndeutilidades

De acuerdo con el artículo 24º-A del TUO de la Ley del Impuesto a la Renta se entiende por dividendos y cualquier otra forma de distribución de utilidades:a. Las utilidades que las personas jurídicas

distribuyan entre sus socios, asociados, titulares, o personas que las integran, según sea el caso, en efectivo o en es-pecie, salvo mediante títulos de propia emisión representativos de capital.

De acuerdo con el artículo 88º del Reglamento de la Ley del Impuesto a la Renta también comprende a la distribución de reservas de libre disposición y adelanto de utilidades.

b. La distribución del mayor valor atri-buido por revaluación de activos, ya sea en efectivo o en especie, salvo en títulos de propia emisión representa-tivos de capital.

sociedades y entidades de cualquier naturaleza constituidas en el exterior.

i. Las sociedades agrícolas de interés social.

j . Las sociedades irregulares previstas en el artículo 423º de la Ley General de Sociedades; la comunidad de bienes, joint ventures, consorcios y otros con-tratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes.Base legal: Art. 73º-A, Ley del Impuesto a la Renta.

3. FondosMutuosdeInversiónenValoresyOtros

También deben retener las Sociedades Administradoras de los Fondos Mutuos de Inversión en Valores y de los Fondos de Inversión, así como a los Fiduciarios de Fideicomisos Bancarios y a las So-ciedades Titulizadoras de Patrimonios Fideicometidos, respecto de las utilidades que se distribuyan a personas naturales o sucesiones indivisas y que provengan de dividendos u otras formas de distribución de utilidades, obtenidos por los Fondos Mutuos de Inversión en Valores, Fondos de Inversión y Patrimonios Fideicometi-dos de Sociedades Titulizadoras.La retención también se aplica en el caso de dividendos o cualquier otra forma de distribución de utilidades que se acuerden a favor del Banco Depositario de ADRs (American Depositary Receipts) y GDRs (Global Depositary Receipts).

Base legal: Art. 73º-A, Ley del Impuesto a la Renta.

4.PagodeutilidadesenespecieCuando la distribución de utilidades se realice en especie, el pago del impuesto deberá ser realizado por la empresa y luego reembolsado por el socio beneficiario de la distribución, debiendo computarse a valo-res de mercado que corresponda atribuir a los bienes a la fecha de su distribución.

Base legal: Art. 73º-A y 24º-B, Ley del Impuesto a la Renta.

5.Nacimientode laobligaciónderetener

La obligación de retener nace en la fecha de adopción del acuerdo de distribución o cuando los dividendos y otras formas de utilidades distribuidas se pongan a disposición en efectivo o en especie, lo que ocurra primero.

La retención se abona al fisco dentro del cronograma de vencimiento mensual dispuesto por SUNAT y según el último

Instituto Pacífico

I

I-8 N° 226 Primera Quincena - Marzo 2011

Actualidad y Aplicación Práctica

c. La reducción de capital hasta por el importe equivalente a utilidades, exedente de revaluación, ajuste por reexpresión, primas o reservas de libre disposición capitalizadas pre-viamente, salvo que la reducción se destine a cubrir pérdidas conforme a lo dispuesto en la Ley General de Sociedades.

d. La diferencia entre el valor nominal de los títulos representativos del capital más las primas suplementarias, si las hubiere y los importes que perciban los socios, asociados, titulares o per-sonas que las integran, en la oportuni-dad que opere la reducción de capital o la liquidación de la persona jurídica.

e. Las participaciones de utilidades que provengan de partes del fundador, acciones del trabajo y otros títulos que confieran a sus tenedores facultades para intervenir en la administración o en la elección de los administradores o el derecho a participar, directa o indirectamente, en el capital o en los resultados de la entidad emisora.

f. Todo crédito hasta el límite de las uti-lidades y reservas de libre disposición, que las personas jurídicas que no sean empresas de Operaciones Múltiples o empresas de Arrendamiento Finan-ciero, otorguen a favor de sus socios, asociados, titulares o personas que las integran, según sea el caso, en efectivo o en especie, con carácter general o particular, cualquiera sea la forma dada a la operación y siempre que no exista obligación para devolver o, existiendo, el plazo otorgado para su devolución exeda de doce meses, la devolución o pago no se produzca dentro de dicho plazo o, no obstante los términos acordados, la renovación sucesiva o la repetición de operaciones similares permita inferir la existencia de una operación única, cuya duración total exceda de dicho plazo.

No se aplica lo dispuesto en este nu-meral a las operaciones de crédito en favor de trabajadores de la empresa que sean propietarios únicamente de acciones de inversión.

Las utilidades se generarán única-mente respecto del monto que le corresponde al socio, asociado, titular o persona que integra la persona ju-rídica en las utilidades o reservas de libre disposición.

En caso que el crédito o entrega exceda de tal monto, la diferencia se considerará como préstamo y se configurarán los intereses presuntos, salvo prueba en contrario.

g. Toda suma o entrega en especie cuando al practicarse la fiscalización respectiva, resulte renta gravable de la tercera categoría, en tanto signifique una disposición indirecta de dicha renta no susceptible de posterior

control tributario incluyendo las su-mas cargadas a gasto e ingresos no declarados.Base legal: Art. 24°-A TUO Ley del Impuesto a la Renta y Art. 13°-A Reglamento de la Ley del I.R.

Constituyen gastos que significan disposi-ción indirecta de renta no susceptible de posterior control tributario aquellos gastos susceptibles de haber beneficiado a los accionistas, participacionistas, titulares y en general a los socios o asociados de per-sonas jurídicas a que se refiere el artículo 14° de la Ley del Impuesto a la Renta, entre otros, los gastos particulares ajenos al negocio, los gastos de cargo de los accionis-tas, participacionistas, titulares y en general socios o asociados que son asumidos por la persona jurídica. Los siguientes gastos reunen la misma calificación:

i. Los gastos sustentados con compro-bantes de pago falsos, entendiéndose por tales los que reuniendo los requisi-tos y características formales señalados en el Reglamento de Comprobantes de Pago son emitidos en alguna de las siguientes situaciones:- El emisor no se encuentra inscrito

en el RUC.- El emisor se identifica consignan-

do el número de RUC de otro contribuyente.

- Cuando en el comprobante de pago, el emisor consigna un do-micilio fiscal falso.

- Cuando el comprobante de pago es utilizado para acreditar o res-paldar un operación inexistente.

ii. Gastos sustentados por comprobantes de pago no fidedignos, es decir aquellos que contienen información distinta entre el original y las copias y aquellos en los que el nombre o razón social del comprador o usuario difiera del consig-nado en el comprobante de pago.

iii. Gastos sustentados con comprobantes emitidos por sujetos a los cuales a la fecha de emisión, la SUNAT les ha comunicado o notificado la baja de su inscripción en el RUC o aquellos que tengan la condición de no habi-do, salvo que al 31 de diciembre del ejercicio, o a la fecha de cierre del balance del ejercicio, el emisor haya levantado tal condición.

iv. Gastos sustentados con comprobantes de pago otorgados por contribuyen-tes cuya inclusión en algún régimen especial no lo habilite para emitir ese tipo de comprobante.

v. Otros gastos cuya deducción sea prohibida de conformidad con la ley, siempre que impliquen disposición de rentas no susceptibles de control tributario.Base legal: Art. 13°-B Reglamento de la Ley del Impuesto a la Renta.

h. El importe de la remuneración del titular de la Empresa Individual de Responsabilidad Limitada, accionis-ta, participacionista y en general del socio o asociado de personas jurídicas así como de su cónyuge, concubino y familiares hasta el cuarto grado de consanguinidad y segundo de afini-dad, en la parte que exceda al valor de mercado.

Si una persona que trabaja en un nego-cio, es a la vez pariente hasta el cuarto grado de consanguinidad o segundo de afinidad de más de un accionista, participacionista, socio o asociado de personas jurídicas, el dividendo por exceso al valor de mercado de las re-muneraciones se imputará de manera proporcional a la participación en el capital de tales personas con las que dicho trabajador guarde relación de consanguinidad o afinidad.Base legal: Art. 24º-A, Ley del Impuesto a la Renta, art. 13º -A, 13º-B y 88º, Reglamento de la Ley del Impuesto a la Renta.

7.Dividendos que percibanpersonasjurídicasnoescom-putableparalaretención

Las personas jurídicas que perciban divi-dendos y cualquier otra forma de distribu-ción de utilidades de otras personas jurídi-cas domiciliadas, no las computarán para la determinación de su renta imponible.

Base legal: Art. 24º-B, Ley del Impuesto a la Renta.

Las personas naturales o sucesiones indivisas no incluirán dentro de la renta de capital ni de trabajo los dividendos ni cualquier otra forma de distribución de utilidades puesto que las retenciones efectuadas constituyen pagos definitivos del Impuesto a la Renta del ejercicio.

Base legal: Art. 73°-A de la Ley del Impuesto a la Renta.

8.Noseconsideradistribucióndedividendos

No se consideran dividendos ni otras formas de distribución de utilidades la capitalización de utilidades, reservas, primas, ajuste por reexpresión, excedente de revaluación o de cualquier otra cuenta de patrimonio.

Base legal: Art. 25º, Ley del Impuesto a la Renta.

9.AplicacióngeneralLa retención del 4.1% que grava a los dividendos o cualquier otra forma de distribución de utilidades es de aplicación general, procede con independencia de la tasa del Impuesto a la Renta con la que tributa la persona jurídica que efectúa la distribución, al monto retenido no le son de aplicación los créditos a que tuviese derecho el contribuyente.

Actualidad Empresarial

IÁrea Tributaria

I-9N° 226 Primera Quincena - Marzo 2011

Base legal: Art. 92º, del Reglamento de la Ley del Impuesto a la Renta.

10.Aplicación de la retenciónenel casode contratosdecolaboración empresarial yotros

Cuando una persona jurídica efectúe una distribución de dividendos u otra forma de distribución de utilidades a una sociedad irregular, excepto aquella que adquiere tal condición por incurrir en las causales referidas en los numerales 5 y 6 del artículo 423º de la Ley General de Sociedades, contratos de colaboración empresarial y comunidad de bienes, corresponderá efectuar la retención so-lamente cuando los integrantes o partes contratantes sean personas naturales, sociedades conyugales que optaron por tributar como tal, sucesiones indivisas o se trate de un no domiciliado. En este caso, dicha sociedad, entidad o contrato, a través de su respectivo operador, deberá hacer de conocimiento de la persona jurí-dica la relación de sus partes contratantes o integrantes, así como el porcentaje de su participación.Si la sociedad, entidad o contrato no informa a la persona jurídica la relación de sus partes contratantes o integrantes ni el porcentaje de sus participaciones, la persona jurídica deberá efectuar la retención como si el pago en su totalidad se efectuara a una persona natural.

Base legal: Art. 94º, del Reglamento de la Ley del Impuesto a la Renta.

11.Tasaadicionaldel4.1%Las personas jurídicas se encuentran suje-tas a una tasa adicional del 4.1% sobre las sumas o entregas en especie que resul-te renta gravable de tercera categoría, en tanto signifique una disposición indirecta de dicha renta no susceptible de control tributario, incluyendo las sumas cargadas a gastos e ingresos no declarados, según el inciso g) del art. 24°-A de la Ley del Impuesto a la Renta.El impuesto determinado de acuerdo con lo previsto en el párrafo anterior deberá abonarse al fisco dentro del mes siguiente de efectuada la disposición indirecta de la renta, en los plazos previstos para las obligaciones de periodicidad mensual según el Código Tributario.Para el pago de esta tasa adicional no existe un formulario en que se efectúe una decla-ración, por lo tanto bastará con realizar el pago utilizando el formato guía para pagos varios y colocar el código 3037 Renta - Distribución indirecta inciso g) art. 24°-A, además del RUC y período tributario.

En caso de no ser posible determinar el momento en que se efectuó la disposición indirecta de renta, el impuesto deberá

abonarse al fisco dentro del mes siguiente a la fecha en que se devengue el gasto.De no ser posible determinar la fecha de devengo del gasto, el impuesto se abonará en el mes de enero del ejercicio siguiente a aquel en el cual se efectuó la disposición indirecta de la renta.

Base legal: Art. 55° Ley del Impuesto a la Renta.

La tasa adicional procede independien-temente de los resultados del ejercicio, incluso en los supuestos de pérdida tri-butaria arrastrable.

Base legal: Art. 13°-B del Reglamento de la Ley del Im-puesto a la Renta.

12.Tasaadicionalpor sumanosusceptibledeposteriorcon-troltributarionoformapartedelimpuestocalculado

El monto determinado correspondiente a la tasa adicional pagada por la persona ju-rídica por sumas o entregas en especie que resulte renta gravable de tercera categoría que signifique una disposición indirecta no susceptible de posterior control tributario, incluyendo las sumas cargadas a gasto e ingresos no declarados, no forma parte del impuesto calculado para fines de deter-minar el coeficiente de los pagos a cuenta mensuales del Impuesto a la Renta.

Base legal: Art. 95º, Reglamento de la Ley del Impuesto a la Renta.

13. Laboratoriotributariocontable

Caso Nº 1

Empresaqueobtieneutlidadesenelaño2010ysedistribuyeentresussociosLa empresa “Visión Empresarial S.A.” constituida en el año 2005 tiene los si-guientes socios:

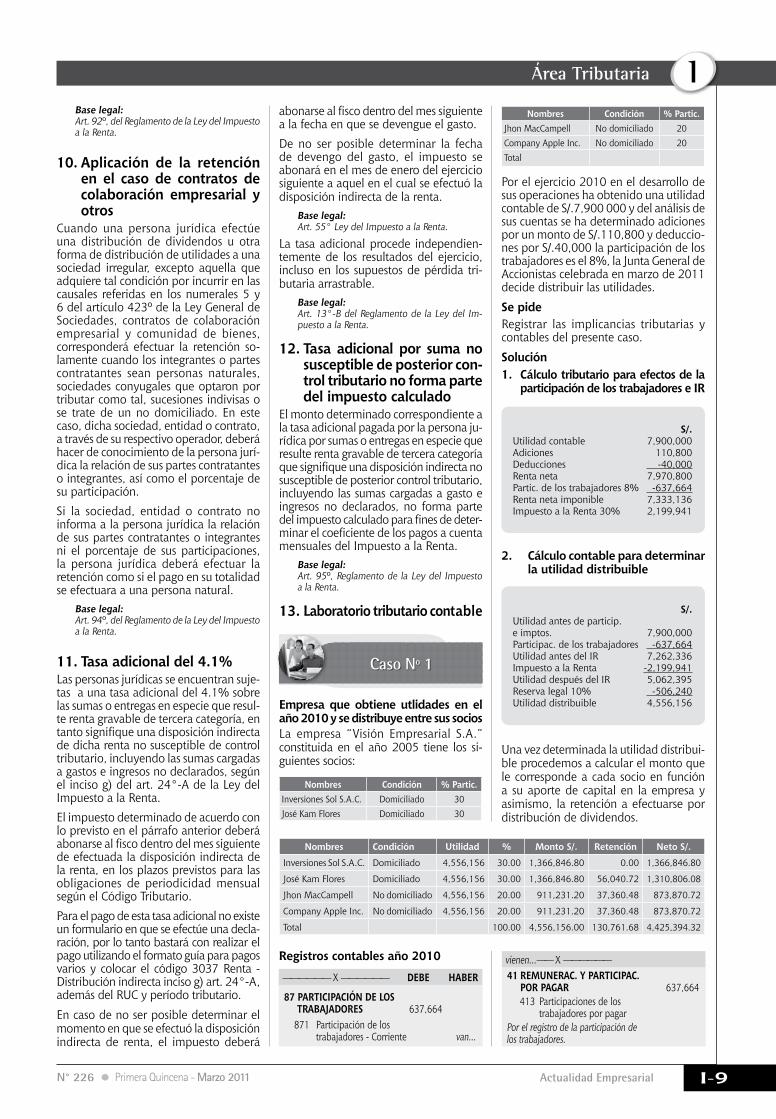

Nombres Condición %Partic.Inversiones Sol S.A.C. Domiciliado 30José Kam Flores Domiciliado 30

S/. Utilidad contable 7,900,000Adiciones 110,800Deducciones -40,000Renta neta 7,970,800Partic. de los trabajadores 8% -637,664Renta neta imponible 7,333,136Impuesto a la Renta 30% 2,199,941

S/. Utilidad antes de particip. e imptos. 7,900,000Participac. de los trabajadores -637,664Utilidad antes del IR 7,262,336Impuesto a la Renta -2,199,941Utilidad después del IR 5,062,395Reserva legal 10% -506,240Utilidad distribuible 4,556,156

2. Cálculocontableparadeterminarlautilidaddistribuible

Una vez determinada la utilidad distribui-ble procedemos a calcular el monto que le corresponde a cada socio en función a su aporte de capital en la empresa y asimismo, la retención a efectuarse por distribución de dividendos.

Nombres Condición Utilidad % Monto S/. Retención NetoS/.

Inversiones Sol S.A.C. Domiciliado 4,556,156 30.00 1,366,846.80 0.00 1,366,846.80

José Kam Flores Domiciliado 4,556,156 30.00 1,366,846.80 56,040.72 1,310,806.08

Jhon MacCampell No domiciliado 4,556,156 20.00 911,231.20 37,360.48 873,870.72

Company Apple Inc. No domiciliado 4,556,156 20.00 911,231.20 37,360.48 873,870.72

Total 100.00 4,556,156.00 130,761.68 4,425,394.32

Nombres Condición %Partic.Jhon MacCampell No domiciliado 20Company Apple Inc. No domiciliado 20Total

Por el ejercicio 2010 en el desarrollo de sus operaciones ha obtenido una utilidad contable de S/.7,900 000 y del análisis de sus cuentas se ha determinado adiciones por un monto de S/.110,800 y deduccio-nes por S/.40,000 la participación de los trabajadores es el 8%, la Junta General de Accionistas celebrada en marzo de 2011 decide distribuir las utilidades.

Sepide Registrar las implicancias tributarias y contables del presente caso.

Solución1. CálculotributarioparaefectosdelaparticipacióndelostrabajadoreseIR

87 PArTICIPACIóN de loS TRABAJADORES 637,664 871 Participación de los trabajadores - Corriente van...

41 reMUNerAC. y PArTICIPAC. Por PAgAr 637,664 413 Participaciones de los trabajadores por pagar Por el registro de la participación de los trabajadores.

—————— X —————— DEBE HABER

vienen...—— X —————— Registroscontablesaño2010

Instituto Pacífico

I

I-10 N° 226 Primera Quincena - Marzo 2011

Actualidad y Aplicación Práctica

40 TrIBUToS Por PAgAr 130,761.68 401 Gobierno Central 4017 IR 40174 Rta. de no domic. 4018 Otros impuestos y contraprestaciones 40185 Impuesto a los dividendos 401851 José Kam Flores 56,040.72 401852 Jhon MacCampell 37,360.48 401853 Company Louis Inc. 37,360.4865CARG.DIV.DEGESTIóN 0.32 659 Otras carg. div. de gest. 6591 Redond. tributos10EFECT.yEQUIV.DEEFECT. 130,762.00 104 Ctas. ctes. en inst. financ. 1041 Ctas. ctes. operat.Por el pago de las retenciones por distribución de dividendos.

44122 José Kam Flores 56,040.72 44123 Jhon MacCampell 37,360.48 44124 Company Louis Inc. 37,360.48 40 TrIBUToS Por PAgAr 130,761.68 401 Gobierno Central 4017 IR 40174 Renta de no domiciliados 4018 Otros impuestos y contraprestaciones 40185 Imp. a los divid. 401851 José Kam Flores 56,040.72 401852 Jhon MacCampell 37,360.48 401853 Company Louis Inc. 37,360.48 Por la provisión de la retención del 4.1% por distribución de dividendos.

44 CTAS. Por PAgAr A loS ACCIONISTAS(SOCIOS) dIreCT. y gereNT. 4,425,394.32 441 Accionistas 4412 Dividendos 44121 Inversiones Sol S.A.C. 1,366,846.80 44122 José Kam Flores 1,310,806.08 44123 Jhon MacCampell 873,870.72 44124 Company Louis Inc. 873,870.7210EFECTIVOyEQUIVALENTE DEEFECTIVO 4,425,394.32 104 Cuentas corrientes en Instituciones financieras 1041 Cuentas corrientes operativas Por el pago de las utilidades a los socios.59 reSUlT. ACUMUlAdoS 4,556,156

591 Utilidades no distrib.44 CTAS. Por PAgAr A loS ACCIONISTAS(SOCIOS) dIreCToreS y gereNT. 4,556,156 441 Accionistas 4412 Dividendos 44121 Inversiones Sol S.A.C. 1,366,846.80 44122 José Kam Flores 1,366,846.80 44123 Jhon MacCampell 911,231.20 44124 Company Louis Inc. 911,231.20Por el acuerdo de distribución de dividendos a los accionistas.

44 CTAS. Por PAg. A loS ACCIONISTAS(SOCIOS) dIreCT. y gereNT. 130,761.68 441 Accionistas 4412 Dividendos van...

88 IMPUeSTo A lA reNTA 2,199,941 881 IR- Corriente40 TrIB., CoNTrAPr. y APorT. Al SIST. de PeNS. y de SAlUd Por PAgAr 2,199,941 401 Gobierno Central 4017 IR 40171 Renta de tercera categ. Por la determinación del Impuesto a la Renta del ejercicio.

89 deTerMINACIóN del RESULT.DELEJERCICIO 2,837,605 891 Utilidad87 PArTICIPACIóN de loS TRABAJADORES 637,664 871 Participación de los trabajadores - Corriente88 IMPUeSTo A lA reNTA 2,199,941 881 IR- CorrientePor la afectación al resultado del ejercicio de la particip. de los trab. y el Impuesto a la Renta.

89RESULT.DEEJERCICIO 5,062,395 891 Utilidad59 reSUlT. ACUMUlAdoS 5,062,395 591 Utilidades no distribuidasPor el traslado del resultado del ejercicio a resultados acumulados.

59 reSUlT. ACUMUlAdoS 506,240 591 Utilidades no distribuidas58RESERVAS 506,240 582 LegalPor la detracción de la reserva legal.

—————— X —————— DEBE HABER

—————— X ——————

—————— X ——————

vienen...——— X ————— DEBE HABER

—————— X —————— DEBE HABER

—————— X ——————

—————— X ——————

—————— X ——————

—————— X ——————

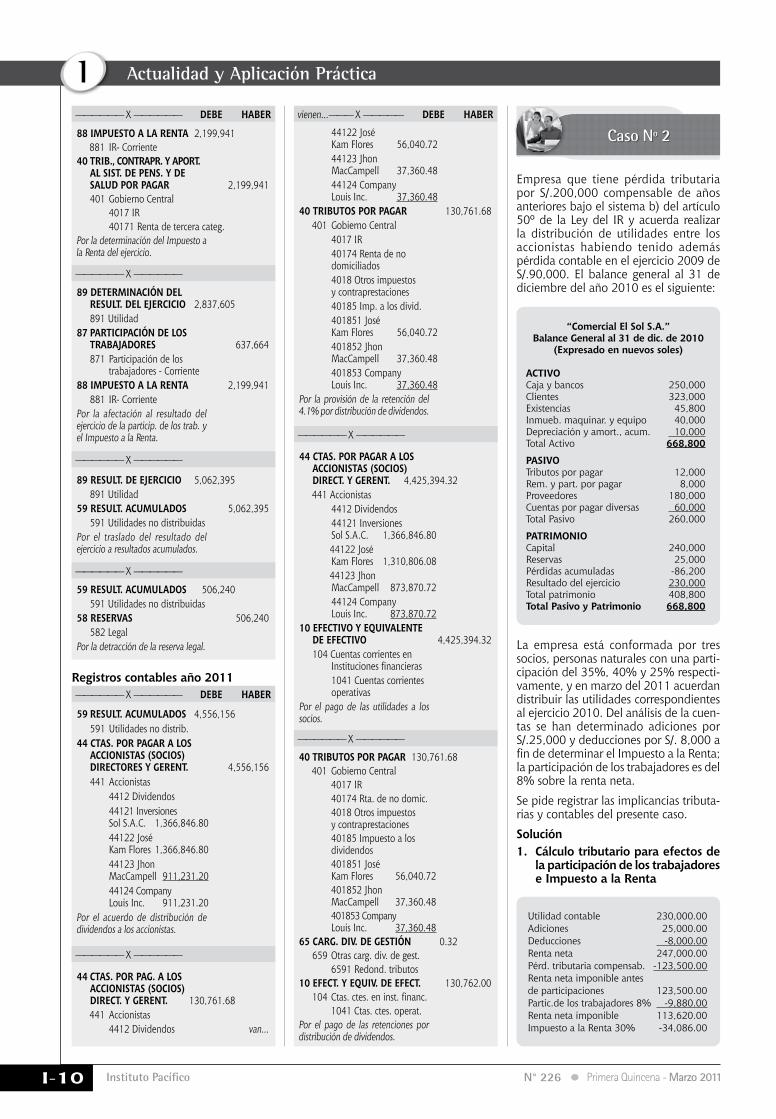

Empresa que tiene pérdida tributaria por S/.200,000 compensable de años anteriores bajo el sistema b) del artículo 50º de la Ley del IR y acuerda realizar la distribución de utilidades entre los accionistas habiendo tenido además pérdida contable en el ejercicio 2009 de S/.90,000. El balance general al 31 de diciembre del año 2010 es el siguiente:

La empresa está conformada por tres socios, personas naturales con una parti-cipación del 35%, 40% y 25% respecti-vamente, y en marzo del 2011 acuerdan distribuir las utilidades correspondientes al ejercicio 2010. Del análisis de la cuen-tas se han determinado adiciones por S/.25,000 y deducciones por S/. 8,000 a fin de determinar el Impuesto a la Renta; la participación de los trabajadores es del 8% sobre la renta neta.

Se pide registrar las implicancias tributa-rias y contables del presente caso.

Solución1. CálculotributarioparaefectosdelaparticipacióndelostrabajadoreseImpuestoalaRenta

Registroscontablesaño2011

Caso Nº 2

“ComercialElSolS.A.”BalanceGeneralal31dedic.de2010

(Expresadoennuevossoles)

ACTIVO Caja y bancos 250,000Clientes 323,000Existencias 45,800Inmueb. maquinar. y equipo 40,000Depreciación y amort., acum. 10,000Total Activo 668,800

PASIVO Tributos por pagar 12,000Rem. y part. por pagar 8,000Proveedores 180,000Cuentas por pagar diversas 60,000Total Pasivo 260,000

PATrIMoNIo Capital 240,000Reservas 25,000Pérdidas acumuladas -86,200Resultado del ejercicio 230,000Total patrimonio 408,800TotalPasivoyPatrimonio 668,800

Utilidad contable 230,000.00Adiciones 25,000.00Deducciones -8,000.00Renta neta 247,000.00Pérd. tributaria compensab. -123,500.00Renta neta imponible antes de participaciones 123,500.00Partic.de los trabajadores 8% -9,880.00Renta neta imponible 113,620.00Impuesto a la Renta 30% -34,086.00

Actualidad Empresarial

IÁrea Tributaria

I-11N° 226 Primera Quincena - Marzo 2011

59 reSUlTAdoS ACUMUlAdoS 9,603.40 591 Utilidades no distribuidas58RESERVAS 9,603.40 582 LegalPor la detracción de la reserva legal.

59 reSUlTAdoS ACUMUlAdoS 86,430.60 591 Utilidades no distribuidas44 CUeNTAS Por PAgAr A loS ACCIoNISTAS (SOCIOS)DIRECTORESyGERENTES 86,430.60 441 Accionistas 4412 Dividendos 42121 Socio X 30,250.71 44122 Socio Y 34,572.24 44123 Socio Z 21,607.65Por el acuerdo de distribuciòn de dividendos a los accionistas.

44CTAS.PORPAG.ALOSACCIONIST.(SOCIOS) dIreCToreS y gereNTeS 3,543.65 441 Accionistas 4412 Dividendos 44121 Socio X 1,240.28 44122 Socio Y 1,417.46 44123 Socio Z 885.9140 TrIB., CoNTrAPreST. y APorTeS Al SISTeMA de PeNSIoNeS y de SAlUd Por PAgAr 3,543.65 401 Gobierno Central 4018 Otros impuestos y contraprestac. 40185 Impuesto a los dividendos Por la provisión de la retención del 4.1% por distribución de dividendos.

44CTAS.PORPAGARALOSACCIONISTAS(SOC.) dIreCToreS y gereNTeS 82,886.95 441 Accionistas 4412 Dividendos 42121 Socio X 29,010.43 44122 Socio Y 33,154.78 44123 Socio Z 20,721.7410EFECTIVOyEQUIVALENTEDEEFECTIVO 82,886.65 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativasPor la cancelación de los dividendos declarados a los accionistas.

40 TrIB., CoNTrAPreSTAC. y APorTeS Al SIST. de PeNSIoNeS y de SAlUd Por PAgAr 3,543.65 401 Gobierno Central 4018 Otros impuestos y contraprestaciones 40185 Impuesto a los dividendos10EFECTIVOyEQUIVALENTEDEEFECTIVO 3,543.65 104 Cuentas corrientes en instituciones financieras 1041 Cuentas corrientes operativasPor el pago de las retenc. del 4.1% por distribución de dividendos.

———————————— X ———————————— DEBE HABER

———————————— X ———————————— DEBE HABER

———————————— X ————————————

———————————— X ————————————

———————————— X ————————————

Registroscontablesaño2011

87PARTICIPACIóNDELOSTRABAJADORES 9,880 871 Participación de los trabajadores - Corriente 41 reMUNerACIoNeS y PArTICIPACIoNeS Por PAgAr 9,880 413 Participaciones de los trabajadores por pagarPor el registro de la participación de los trabajadores.

89DETERM.DELRESULTADODELEJERCICIO 43,966 891 Utilidad87PARTICIPACIóNDELOSTRABAJADORES 9,880 871 Participación de los trabajadores - Corriente88 IMPUeSTo A lA reNTA 34,086 881 Impuesto a la Renta - CorrientePor la afectación al resultado del ejercicio de la particip. de los trab. y el Impuesto a la Renta.

89RESULTADODEEJERCICIO 186,034 891 Utilidad59 reSUlTAdoS ACUMUlAdoS 186,034 591 Utilidades no distribuidasPor el traslado del resultado del ejercicio a resultados acumulados.

59 reSUlTAdoS ACUMUlAdoS 90,000 591 Utilidades no distribuidas59 reSUlTAdoS ACUMUlAdoS 90,000 592 Pérdidas acumuladasPor la compensación de las pérdidas acumuladas con la utilidad del ejercicio.

88 IMPUeSTo A lA reNTA 34,086 881 Impuesto a la Renta - Corriente40 TrIB., CoNTrAPreSTACIoNeS y APorTeS Al SIST. de PeNSIoNeS y de SAlUd Por PAgAr 34,086 401 Gobierno Central 4017 Impuesto a la Renta 40171 Renta de tercera categoríaPor la determinación del Impuesto a la Renta del ejercicio.

———————————— X ———————————— DEBE HABER

———————————— X ————————————

———————————— X ————————————

———————————— X ————————————

———————————— X ————————————

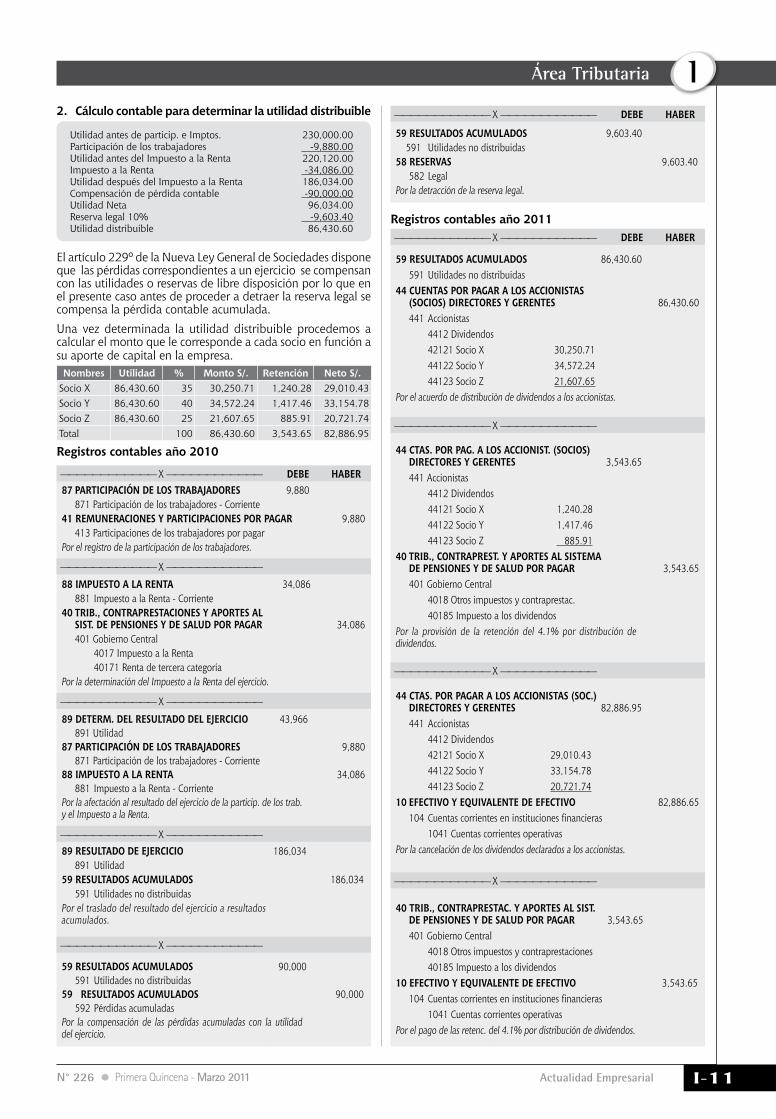

Utilidad antes de particip. e Imptos. 230,000.00Participación de los trabajadores -9,880.00Utilidad antes del Impuesto a la Renta 220,120.00Impuesto a la Renta -34,086.00Utilidad después del Impuesto a la Renta 186,034.00Compensación de pérdida contable -90,000.00Utilidad Neta 96,034.00Reserva legal 10% -9,603.40Utilidad distribuible 86,430.60

2. Cálculocontableparadeterminarlautilidaddistribuible

El artículo 229º de la Nueva Ley General de Sociedades dispone que las pérdidas correspondientes a un ejercicio se compensan con las utilidades o reservas de libre disposición por lo que en el presente caso antes de proceder a detraer la reserva legal se compensa la pérdida contable acumulada.Una vez determinada la utilidad distribuible procedemos a calcular el monto que le corresponde a cada socio en función a su aporte de capital en la empresa. Nombres Utilidad % Monto S/. Retención NetoS/.

Socio X 86,430.60 35 30,250.71 1,240.28 29,010.43Socio Y 86,430.60 40 34,572.24 1,417.46 33,154.78Socio Z 86,430.60 25 21,607.65 885.91 20,721.74Total 100 86,430.60 3,543.65 82,886.95

Registroscontablesaño2010

Instituto Pacífico

I

I-12 N° 226 Primera Quincena - Marzo 2011

Anticipados recibidos – Contabilización acorde al PCGE

Autor : C.P.C.C. José Luis García Quispe

Título : Anticipados recibidos – Contabilización acorde al PCGE

Fuente : Actualidad Empresarial, Nº 226 - Primera Quincena de Marzo 2011

Ficha Técnica

A propósito de la aplicación de las cuentas del Plan Contable General Empresarial -PCGE-, deseo compartir una consulta que tiene que ver con la venta de bienes futuros del cual corresponde se observen aspectos del tipo financiero así como el tributario; con la finalidad de identificar el reconoci-miento de ingresos, de costos y de manera simultánea las obligaciones tributarias que de ella surgen como es el de determinar el monto del impuesto resultante, así como de los aspectos formales como es la emisión del comprobante de pago y de documen-tos permitidos tal como se expone en las normas respectivas. Antes de pasar a exponer el desarrollo de un caso puntual, es de tener en cuenta que el reconocimiento del ingreso ordi-nario se dará siempre que la operación satisfaga las condiciones expuestas en la NIC 18, que en este caso corresponderá se aplique el párrafo 14, así también lo expuesto en la NIC 2, párrafo 34 respecto al costo de enajenación que se encuentra vinculado al reconocimiento de los ingre-sos ordinarios.En lo tributario es de resaltar el momento del nacimiento de la obligación tributaria en impuestos como el IGV, contemplado en el artículo 4º de la Ley del IGV, siendo de importancia la situación de los bienes al momento de la transacción, el cual podemos apreciar en el texto del artículo 2º del Reglamento de la Ley del IGV.

1.MarconormativoreferencialMarco Conceptual de las NIIF.NIC 18 INGRESOS, Párrafo 14.NIC 2 EXISTENCIAS, Párrafo 34.Artículo 4º de la Ley del IGV e ISC (D.S. 055-99-EF).Artículo 2º del Reglamento de la Ley del IGV e ISC (D.S. 29-94-EF).Artículo 20º de la Ley de Impuesto a la Renta (D.S. 179-2004-EF TUO LIR).Artículo 5º del Reglamento de Comprobantes de Pago R. S. Nº 007-99/SUNAT.

2.AplicaciónprácticaEl caso es el de la empresa industrial ABC SAC, quien ha sido seleccionada como proveedor de una entidad de salud pú-blica, correspondiendo la operación en la

venta de 1,500 unidades de destructores de aguja modelo FIX-45.

Para una mejor apreciación es de precisar que la empresa ABC SAC cuenta con un stock terminado de los referidos produc-tos, así también otro lote que se encuentra en pleno proceso de producción, pero por acuerdo establecido en las bases, la entrega se irá realizando en las fechas preestablecidas.

Actualidad y Aplicación Práctica

El dato de la existencia de los inventarios a la fecha del anticipo es de suma impor-tancia, por cuanto ello también conllevará a que al momento del anticipo también se reconozca en nacimiento de la obligación tributaria respecto del Impuesto General a las Ventas.

En cuanto a las condiciones de la opera-ción la podemos apreciar en el siguiente recuadro:

El costo de producción unitaria de los productos materia de la operación es el siguiente:

Descripción Unid. Costo UnitarioS/.

CostodeVentasS/.

1.a entrega 300 123 36,9002.a entrega 500 121 60,5003.a entrega 500 122 61,0004.a entrega 200 131 26,200

Totales 184,600

SepideContabilización de las operaciones antes detallada, utilizando las cuentas del PCGE.

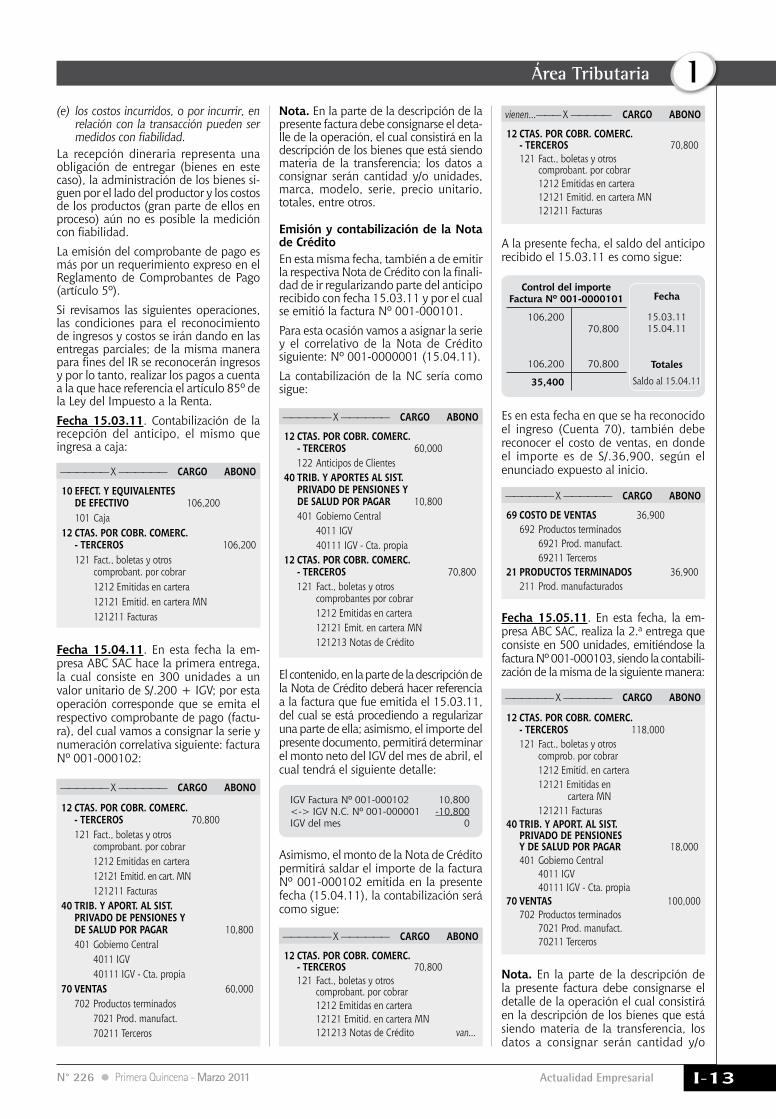

DesarrolloFecha15.03.11. En esta fecha la em-presa ABC SAC recibe el anticipo de S/.90,000 (+ IGV), que viene a ser el 30% del total de la operación.Es de indicar que de acuerdo al artículo 5º del Reglamento de Comprobantes de Pago por la presente operación se debe emitir el respectivo comprobante de pago, que para nuestro caso, vamos a consignar la serie y numeración correlativa siguien-te: factura Nº 001-000101, cuya contabi-lización en el libro diario será como sigue:

Nota. En la parte de la descripción de la factura debe consignarse de que se trata de un anticipo (adelanto), en el cual también corresponde se mencione más detalles de la operación, así por ejemplo “Adelanto del 30% de la Licitación Pública Nº XXXXXX”.Del asiento contable expuesto puede apre-ciarse el no reconocimiento de ingresos, esto es por razones de que a la referida fecha no se puede apreciar el cumplimiento de la totalidad de las condiciones expuestas en el párrafo 14 de la NIC 18, los cuales consisten en los siguientes:(a) la entidad ha transferido al comprador

los riesgos y ventajas, de tipo significa-tivo, derivados de la propiedad de los bienes;

(b) la entidad no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos;

(c) el importe de los ingresos ordinarios puede ser medido con fiabilidad;