proyecto estadistica2 b

TRANSCRIPT

TITULO:

“DIFUSIÓN DE CRÉDITOS, Y SU INFLUENCIA EN EL DESARROLLO DE LA COOPERATIVA DE AHORRO Y CRÉDITO ACCIÓN Y DESARROLLO Ltda. MATRIZ RIOBAMBA EN EL AÑO 2009”

UNIVERSIDAD NACIONAL DE CHIMBORAZOFACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORÍA

AUTORES:

ANA CHUCURIMARÍA YASACA

TUTOR:Msc. MARCO VELASCO

Consientes de que la organización es la base fundamental para el desarrollo de la sociedad, un grupo de jóvenes emprendedores se constituyó una institución privada de carácter social, a fin de ejecutar programas y proyectos en beneficio de la Población Rural y Urbano Marginal de la Provincia de Chimborazo denominado Fundación Acción y Desarrollo cuyas siglas se denominaba “FAD” creada legalmente mediante Acuerdo Ministerial No. 06368 del 16 de diciembre del 1993 MBS.

Las experiencias vividas de la FAD, principalmente en el manejo de crédito con la aplicación de su propia metodología; y en base los requerimientos de los beneficiarios de estos programas se pretenden crear la Cooperativa de Ahorro y Crédito Acción y Desarrollo Ltda. – Cocread con el nombre que se caracteriza de la institución impulsora.

Este trabajo pretende constituirse como una ayuda para la cooperativa, especialmente para los asesores de crédito. Al establecer el presente trabajo mediante cuadros o gráficos estadísticos se determinará el porcentaje de los diferentes tipos de créditos colocados endicha institución financiera durante el año 2009.

OBJETIVOSGENERALES ESPECÍFICOS

Describir atreves de un análisis contable y estadístico de los créditos, otorgados de la cooperativa de ahorro y crédito “Acción y desarrollo Ltda.,” al fin de detectar y determinar sus causas y consecuencias.

Dar a conocer las actividades realizadas dentro de la Institución Financiera para de esta manera verificar los datos de los préstamos.

Realizar una investigación concreta de los datos contables de manera que se pueda leer los datos expuestos de los tipos de créditos.

Buscar y viabilizar las formas de información en el mejoramiento de la rentabilidad de los socios.

Determinar las causas por las que los usuarios acceden a estos créditos de manera inmediata.

JUSTIFICACIÓN Las instituciones financieras de la ciudad de Riobamba en

especial las cooperativas consideradas como entidades que prestan variedad de servicios han ido evolucionando.

Creemos que es de gran importancia realizar el estudio de los créditos que la Cooperativa otorga, ya que los mismos pueden brindar un servicio de calidad implementando sus créditos los cuales contribuirán en diferentes aspectos: en primer aspecto la cooperativa tendrá mejores ingresos y la ventaja competitiva que generará en el mercado financiero con un servicio de calidad dirigido al socio como mayor prioridad; como segundo aspecto y el más importante es el generar la satisfacción de los socios que utilizan estos créditos para su desarrollo sea este individual o colectivo.

PLANTEAMIENTO DEL PROBLEMAEn vista de que la COOPERATIVA DE AHORRO Y CREDITO ACCIÓN

Y DESARROLLO Ltda., presta diversos servicios a la sociedad el mismo que está dirigido al mejoramiento de las actividades económicas, de los productores de los sectores rurales y a los comerciantes informales de la ciudad de Riobamba.

Considerando que la Cooperativa es una alternativa que permite enseñar a los asociados/as una cultura financiera orientada a mejorar la calidad de vida de sus asociados y a lograr nuevas líneas de trabajo mediante alianzas estratégicas con organismos a afines así constituirse en lideres en la captación de ahorros e inversiones con un enfoque diferente a las cooperativas o financieras tradicionales.

Por otra parte la entrega de créditos en la actualidad se constituye en un beneficio para los socios debido a que la otorgación de créditos les permitirá el mejoramiento de sus actividades ya que de una u otra manera ayudarán al desarrollo socio-económico de la sociedad en general.

TIPOS DE INVESTIGACION POR EL LUGAR: donde se ejecutaría la investigación, la presente se caracteriza por ser

una investigación de campo.

INVESTIGACION DE CAMPO: porque la misma se realizara en un lugar especifico en donde se está produciendo el fenómeno de la cooperativa.

POR EL OBJETIVO: se quiere alcanzar la investigación que se caracteriza por ser;

DESCRIPTIVA: ya que una vez que exista un estudio a fondo sacaremos un análisis estadístico del problema, podemos describir fundamentos las causas del problema a seguir

DISEÑO DE INVESTIGACIÓN Nuestra investigación por su naturaleza se caracteriza por ser experimental, es decir, que

no se manipulará intencionalmente los datos adquiridos.

DATOS ESTADÍSTICOS

ESTRATOS NUMERO

Colaboradores 8

Socios/as ( CRÉDITO MICRO

EMPRESARIAL )

440

Consejo de Vigilancia 6

Concejo de Administración 6

TOTAL ∑ 460

POBLACIÓN La población de la presente investigación la integran todas las personas que están involucradas en la MATRIZ como socios/as prestamistas trabajadores, consejo de vigilancia y administración, durante el año 2009. Presentamos el siguiente cuadro de poblacional.

MUESTRA

x

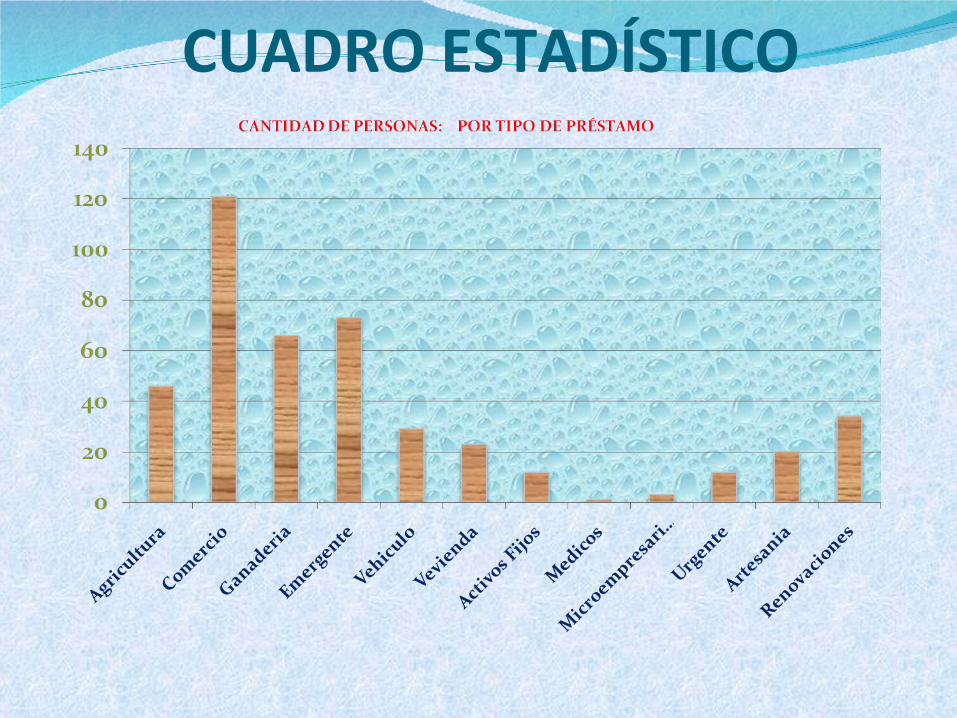

TIPOS DE CRÉDITO ( MATRIZ AÑO 2009) fAgricultura 46

Comercio 121

Ganadería 66

Emergentes 73

Vehículo 29

Vivienda 23

Activos Fijos 12

Medico 1

Micro empresarial 3

Urgente 12

Artesanía 20

Renovaciones 34

TOTAL ∑f 440

En vista de que nuestra población es acumulativa procedemos a sacar un cuadro de frecuencia de los créditos otorgados utilizando la siguiente tabla.

CUADRO ESTADÍSTICO

MUESTRA POR CANTIDAD USD.X

TIPOS DE CRÉDITO ( MATRIZ AÑO 2009)

fCANTIDAD

Agricultura 55,270.00

Comercio 160,787.59

Ganadería 63,296.00

Emergentes 20,246.00

Vehículos 30,526.00

Vivienda 33,300.00

Activos Fijos 13,910.00

Medico 1,640.00

Micro empresarial 4,000.00

Urgente 3,975.00

Artesanía 22,583.00

Renovaciones 46,144.00

TOTAL ∑ f 455.677.59

CUADRO ESTADÍSTICO POR USD.

CONCLUSIONES Este proyecto motivaría a la población involucrada a adquirir

un ha bito de ahorro; dinero que posteriormente será invertido en proyectos que resulten atractivos en cuanto a una mayor contribución al desarrollo y crecimiento económico de la zona.

La Cooperativa beneficiará en primer lugar a los microcréditos sobre la cual se ejercerá influencia, ya que por medio del acceso al crédito y a la administración de capitales.

Un cierto porcentaje de los socios que adquieren microcréditos y pequeños empresarios comparten que la falta de financiamiento es una limitante para impulsar el crecimiento de sus negocios.

RECOMENDACIONES Que los socios fundadores se comprometan a convencer a la

mayoría de empresarios para que formen parte de la Cooperativa de Ahorro y Crédito, ya que si los socios fundadores participan de lleno en este proceso será más fácil lograr la confianza de los futuros socios.

Las personas que formen parte del recurso humano de la Cooperativa de Ahorro y Crédito deben ser personas que sean capaces de asumir compromisos de largo plazo para el efectivo desarrollo en la colocación de créditos.

Los colaboradores deben estar conformados por personas con visión y con un claro compromiso de cambiar la situación socio-económica de los socios que adquieren estos beneficios.

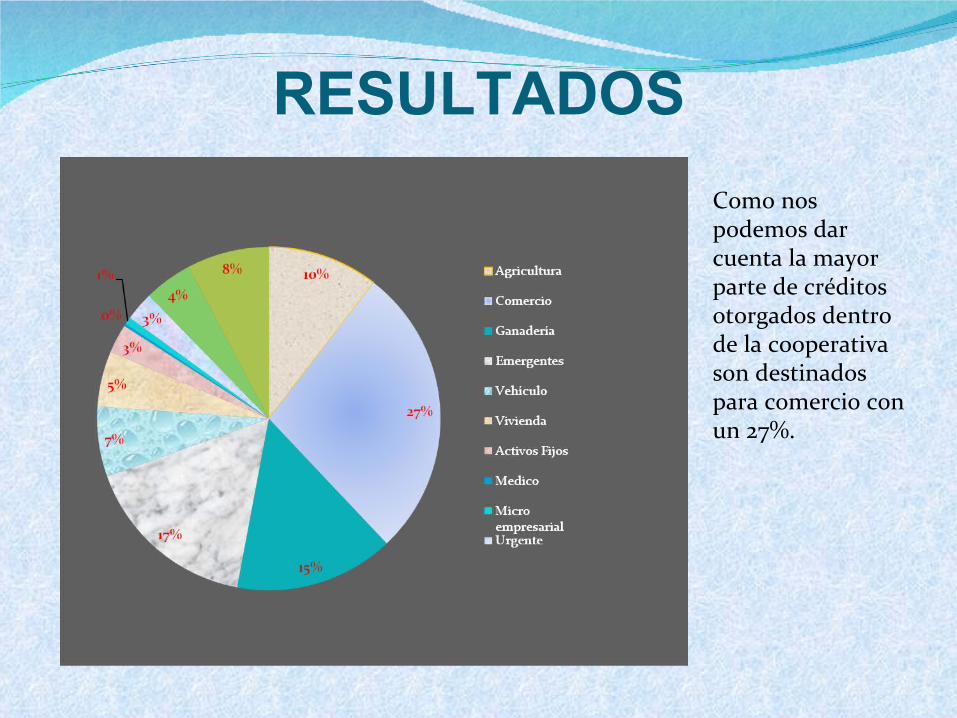

RESULTADOS

Como nos podemos dar cuenta la mayor parte de créditos otorgados dentro de la cooperativa son destinados para comercio con un 27%.

GRACIAS