proyecto de inversion para la … organización se refiere a la estructura jerárquica de las...

TRANSCRIPT

PROYECTO DE INVERSION PARA LA IMPLEMENTACION DE UN HOTEL TRES ESTRELLASY SERVICIOS ADICIONALES EN LA CIUDAD DE AREQUIPA

OCTUBRE 1997

AREQUIPA − PERÚ

INTRODUCCIÓN

La actividad hotelera sigue siendo uno de los ámbitos idóneos para cualquier empresa con visión y deseo deposeer y administrar un buen negocio, siendo necesario tener la práctica suficiente para dirigir y llevaradelante un buen establecimiento de hospedaje.

Esta actividad en nuestro país, ha venido tomando niveles de importancia cada día más interesantes; asítenemos que en los últimos años la afluencia turística tanto la receptiva momo la interna, teniendo una tasa decrecimiento positivo, precisamente como resultado de la política del actual gobierno en acciones depacificación y estabilidad del país, en tal sentido la afluencia extranjera a nuestro país esta garantizada paralos próximos años en beneficio precisamente de muchas empresas dedicadas básicamente al turismo.

Recientes estadísticos del Ministerio de Industria y Turismo arrojan que la afluencia de turistas a esta regióndel sur del país es cada día más creciente y el promedio de permanencia del turismo receptivo es deaproximadamente de dos días y en éstos se tiene como gasto promedio aproximadamente U.S $ 350,00(TRECIENTOS CINCUENTA DOLARES AMERICANOS), transmitiéndose este gasto unitario en unaexcelente fuente de divisas y en una actividad con altísimo valor egresado.

Con la presentación del presente trabajo, ayudaremos a la adecuada visualización de la actividad, evaluandosus ventajas potenciales actuales y futuras y a la futura creación de un fuente de trabajo permanente y a lainversión en una actividad que día a día tiene mayor importancia por ser la muy bien llamada INDUSTRIASIN HUMOS.

CAPITULO I

GENERALIDADES

1.1. ANTECEDENTES DE LA INDUSTRIA HOTELERA

Los servicios de hotelería, surgen antiguamente a partir de las famosas caravanas y los llamados Khan(meditación), como alternativa de hospedaje, con la creación de la moneda, se promovieron masivamente laconstrucción de lugares de alojamiento y alimentación; además de promover, el desarrollo vial, el impulso delsector servicios y comercio en las localidades con mayor atractivo turístico.

En el siglo XVIII, en Europa se crearon los famosos y muy conocidos hoteles, en Florencia elALBERGATORY MAGGION, en Francia los mesones SAINT PAUL. En el Siglo XV , ya existía unademanda acentuada de estos servicios y las casas particulares eran muchas veces adaptadas para alojar yalimentar a los demandantes, complementándose con servicos de caballería.

Durante el Siglo XVIII, con la revolución industrial surgen el transporte a vapor transoceánico y el ferrocarril,factores que permitieron incrementar y diversificar las instalaciones y servicios de hotelería.

En España, la hospitalidad era sagrada y gratuita bajo el lema dar posada al peregrino, por ello el servicio

1

era pésimo y deficiente, pero que en el siglo XX se reincorpora como un buen servicio.

En Estados Unidos, se crean los primeros mesones en el Siglo XVII, ya en 1794, se construyó el primer hotelllamado CITY HOTEL, que contaba con 73 habitaciones. En 1825 en la ciudad de Filadelfia se construyó elprimer hotel tipo rascacielo de nombre HOTEL ADELFHI, con seis pisos. En 1829 se construyó el hotelTREMONT HOUSE con modernos ambientes privados y lujosos. En este mismo año se construye el hotel ELPALACE en San Francisco, convirtiéndose en el más lujosos.

Durante el Siglo XIX, surgen los hoteles de estación y aparecen los refugios de montañas en toda América yEuropa.

En el Siglo XX, los servicios de hotelería se incrementan y mejoran en las atenciones porque se moderniza elservicio de transporte marítimo, terrestre y aéreo. Así como surgen las grandes facilidades y también a la parse da la modernización de la administración cada vez con mayor especialización.

1.2. CARACTERISTICAS DE LA ACTIVIDAD HOTELERA EN AREQUIPA

La hotelería es una actividad socio−económica dedicada a la prestación de servicios relacionados conalojamiento, comida, bebidas y otros complementarios con carácter permanente y con fines de lucro.

El objeto de la hotelería es la de satisfacer fundamentalmente las necesidades materiales y recreacionales en laprestación de servicios de alimentación y alojamiento.

1.3. CARACTERISTICAS DE LA CLASIFICACION Y TIPOS DE HOTELERIA

De acuerdo al Decreto Supremo Nro. 12−94−ITINCI, publicado el 23 de Junio de 1994, se aprueba elReglamento de Establecimientos de Hospedaje y allí se establecen las siguientes categorías y tipos dehospedaje:

GRUPO ESTRELLAS

HOTELES 5 4 3 2 1

APART HOTELES 5 4 3

HOSTALES 3 2 1

ALBERGUES

Las caraterísticas de cada uno de los grupos se adjuntan junto con la copia del Decreto Supremo en el AnexoNro. 01.

1.4. CONCEPTOS Y TIPOS DE ORGANIZACIÓN HOTELERA

Los conceptos vertidos sobre la hotelería fundamentalmente son:

HOTELERIA BASICA:•

Tiene como dedicación exclusiva a satisfacer las necesidades espirituales y materiales (alojamiento, comidas ybebidas). Incluye restaurantes, hoteles, hostales, centros vacacionales, bares, bungalows, etc.

HOTELERIA COLATERAL•

2

Hacen algo más por añadidura, combinan con otras actividades tales como: alojamiento, comida, bebida,discoteca, cafetería, cafeteatros, cabarets, peña, cruceros, balnearios, apartamentos, casas rodantes, etc.

EXTRAHOTELERA O PARAHOTELERA•

Su función es totalmente diferente. Estos están constituidos por colegios, universidades, clubes, centroscomunales, conventos, instituciones públicas, etc.

En el Cusco existe la Casa Campesina, que es un alojamiento que tiene características de una Asociación sinfines de lucro que brinda sus servicios de hospedaje a eventos de capacitación a los campesinos rurales. Losconventos, así como los colegios muchas veces sirven de alojamiento para estudiantes que vienen de turismo alas ciudades.

Los elementos que conforman la célula hotelera, son:

Huesped• Trabajador o prestador de servicios• Plante física: Se refiere a las instalaciones existentes : edificios o casas que se dediquen a laprestación de servicios de alojamiento y similares.

•

La organización hotelera: la misma que es compleja cuando es grande y sencilla cuando es pequeña.En la ciudad de Arequipa existen hoteles desde una estrella hasta de cinco como es el caso de ELQUEPAY. La organización se refiere a la estructura jerárquica de las relaciones formales de laempresa en donde se establecen funciones y obligaciones, así como las líneas de comunicación.

•

El proceso de organización: establece la labor que se ha de efectuar en una firma y decide lasrelaciones entre las labores precisas para materializar los objetivos de la empresa hotelera. Seestablece, a tal fin, grupos de labor y los mismos que se asignen a los departamentos apropiados. Esdecir, cuando el directivo organiza, , lo que hace es asignar las diferentes actividades, dividir eltrabajo en labores individuales y definir las relaciones entre ellas. Al mismo tiempo, delega laautoridad necesaria para completar una función. La autoridad conforme veremos, constituye la clavede la función directiva y su delegación es la base de la organización. No podemos hablar de undirectivo a menos que disponga de autoridad y no podemos hablar de crear una organización a menosque se delegue una autoridad.

•

CAPITULO II

ESTUDIO DE MERCADO

2.1. MERCADO

Es sabido a nivel nacional e internacional de las condiciones atrayentes que presenta la región Arequipa parala actividad turística, en tal sentido se establece para el presente estudio la situación de demanda y ofertaactuales.

Complementariamente al desarrollo de este tipo de actividades pretende incursionar en el área de servicios dehostelería, a través de la implementación de un hotel con categoría tres estrellas, categoría propuesta en baseal estudio de la realidad del mercado y de las posibilidades de la empresa.

Considerando el entorno económico político vigente, el proceso de estabilización económica en ejecución, lasperspectivas de una evolución futura favorable así como el relanzamiento de alternativas y oprotunidadesempresariales; se estima pertinente acometer la ejecución del mismo.

Contribuyen al fortalecimiento de esta posición :

3

La diversidad de productos turísticos y su permanente relación con el sector de servicios turísticos, la que severá fortalecida con el desarrollo de la nueva actividad.

•

La disponibilidad de infraestructura física en la mejor zona por lo central y a la vez histórica por suinfraestructura colonial, la misma que cuenta con todos los servicios básicos.

•

2.1.1. POTENCIAL TURISTICO REGION AREQUIPA

El departamento de Arequipa tiene un gran pasado histórico que se remonta a épocas inmemoriables (5000 a6000 años A.C., de lo cual nos quedan testimonios en su Arte Rupestre, habiéndose inventariado hasta elmomento 400 lugares de monumentos arqueológicos.

En 1540 se funda la villa hermosa de Arequipa en el viejo barrio de San Lazaro. Arequipa situada en una zonatelúrica ha sabido superar en todo su período colonial los avataneres de la naturaleza habiéndose adaptadoaprovechando admirablemente su medio ambiente.

2.1.2. POTENCIALES ATRACTIVOS TURISTICOS EN LA CIUDAD

La catedral, ubicada al lado de la plaza, monumental órgano de fabricación Belga y el púlpito tallado enmadera por el artista francés Rigot en 1879.

La Compañía: Antigua iglesia de los jesuitas (siglo XVII) destaca su fachada esculpida admirablemente, supúlpito en madera tallada y la sacristía que es una verdadera obra de arte.

El claustro de la Compañía. A media cuadra de la iglesia presenta galerías abovedades y arco de medio puntocon columnas labradas en típico estilo arequipeño.

La Merced. Iglesia y Convento de fines del siglo XVI, de estilo sobrio posee una biblioteca colonial pinturasmuy valiosas.

San Agustín. Hermosa fachada barroca con abundancia de adomás esculpidas en sillar. Destaca su sacristíapor se obra maestra de la artesanía mestiza.

Santo Domingo. Templo del siglo XVII, con interesante trabajo escultórico en la portada lateral.

San Francisco. Posee una biblioteca con más de 20,000 volumenes que por su completa pinacoteca y capillade la tercera orden, forman parte del interesante conjunto arquitectónico colonial del siglo XVI.

Santa Teresa. Monasterio e Iglesia (cerrada al público) fundada en 1700 posee una valiosa colección decuadros.

Monasterio de Santa Catalina. Es la más importante e impresionante monumento religioso del Perú. Fundadoen setiembre de 1580, bajo la advocación de Santa Catalina de Siena se mantuvo cerrado al mundo hasta1970, con una superficie de 20 426 m2 ha conservado intacta las características de los siglos XVI y XVII.

Estrechas calles como plazas y jardines con nombres españoles que nos recuerda a los barrios antiguos deSevilla, Granada aparece sucesivamente aparecen sucesivamente al efectuar el recorrido.

Posee dos museos de sitio en los que se han reunido importantes piezas artísticas como reliquias deporcelanas, ornamentos religiosos, obras escultóricas imaginería y .lienzos de diferentes escuelas.

San Lazaro. Pequeña hermita, que fue el primer templo que se construyo en el barrio más antiguo deArequipa, frente a la plazuela del mismo nombre.

4

La Recoleta. Convento franciscano fundado en 1648, con varios claustros que son ejemplo de la arquitecturacolonial arequipeña. Tiende una completa y valiosa biblioteca con obras de los siglos XVI, XVII y XVIII de25,000 volúmenes además del llamado museo de amazónico.

Casa Ricktess o Ugarteche, actualmente propiedad del Banco Continental, funciona en ella un pequeño museoy galería de arte.

Casa de la Moneda. Contruida en 1798 conserva las características iniciales debido a la solides de suconstrucción se encuentra ubicada en las calles villalba y morál.

Fue cede en el siglo pasado de la casa de la moneda en Arequipa.

Casa Goyeneche. Casa del siglo XVII, cede actual del Banco Central de Reserva toda ella en sillar tieneproporciones amplias y señoriales, auténtico mobiliario colonial.

MUSEOS

Municipal. Contiene material histórico relacionado con poetas y héroes locales.• De Universidad de San Agustín. Posee varias secciones, siendo la más importante la de historia yantropología con buenas colecciones de ceramios de estilos y culturas diferentes del departamento.

•

Alrededores de la Ciudad:

Yanahuara. A 1,2 kilómetros de la ciudad, famoso barrio por su iglesia de 1750 y mirador enesplanada con arquerías en sillar.

•

Cayma. A 3 kilómetros de la ciudad con interesante iglesia del siglo XVII y magnifica vista de laciudad.

•

YURA. A 30 kilómetros de la ciudad con baños termales, al pie de la zona del volcán apagadoChachani.

•

SOCOSANI. Aguas termales a 7 kilómetros de Yura.• SABANDIA. A 8 kilómetros de la ciudad hermosas campiña denominada por los volcanes Chachaniy Mistim con interesante molino del siglo XVII.

•

JESUS. A 9 kilómetros con aguas termales, específicamente para dolencias renales, hepáticas ydermatológicas.

•

2.1.3. EXCURSIONES DE AVENTURA A MAYOR DISTANCIA

Valle del Colca y su Cañón.• Petroglifo de Toro Muerto.• Valle de los volcanes.• Bosque de piedras de imata.•

ALREDEDORES

CHARACATO dista a 12 kilómetros de Arequipa su población es netamente campesina y destacapor su técnica en la agricultura.

•

CHIGUATA. Pueblo situado a 30 kilómetros de Arequipa por el pasa la carretera que une Arequipacon Puno y está en las faldas del nevado Pichu Pichu.

•

CHILINA. Situado al margen izquierdo del Chili, junto al causa del río su belleza se debe a ladiversidad de paisajes que presenta a lo largo de toda la rivera.

•

. HUASACACHE. Unida por la carretera de la Circunvalación del bello paisaje aquí se encuentra la antigua

5

residencia obispal El Palacio de Goyeneche actualmente conocido como la Mansión del Fundador.

2.2. ESTIMACIÓN DE LA DEMANDA POTENCIAL DE SERVICIOS TURÍSTICOS

2.2.1. Generalidades

El punto de partida de todo proyecto turístico lo constituye su mercado, sus factores limitantes así como lasexpectativas de crecimiento y desarrollo futuros; es así que para el presente Estudio de Mercado del sectorservicios turísticos tiene como punto de partida el flujo total de turistas en la región con el propósito deevaluar la bondad del mercado hacia los servicios de restaurantes, hoteles, club, discotecas, gimnasios y salade recreaciones, casinos, etc.; para tales fines se ha evaluado el mercado potencial constituido por el flujoturístico arrojando los siguientes resultados productos de un estudio del mercado histórico y actual que midenlas expectativas del sector.

2.2.2. ORIGEN, ANTECEDENTES Y OBJETIVOS

2.2.2.1. ORIGEN Y PROMOCION DEL PROYECTO

El proyecto pretende desarrollar una infraestructura de servicios hoteleros , los cuales se veráncomplementados con las atenciones que pueden ofrecer los otros servicios turísticos descritos al inicio.

La ubicación destinada para el desarrollo del proyecto se encuentra a solamente 150 metros del mismo centrode la ciudad blanca, es decir en la calle Alvarez Thomas Nro. 208; osea, en el lugar, distrito, provincia,departamento y Región Arequipa.

2.2.2.2. ANTECEDENTES

Después de una marcada decadencia en los flujos turísticos hacia el Perú entre los años 1989 y 1992, seobserva una recuperación rápida de la demanda internacional. Es a partir de esta recuperación que aparecen ose ofrecen nuevos circuitos turísticos a viajeros con iguales o mejores ventajas a épocas anteriores y es el casode nuestra región.

El gobierno ha adoptado una estrategia de promoción y acción que asigna al sector privado el liderazgo para elmejoramiento de los servicios turísticos, entre los cuales está la hotelería.

El proyecto hotelero que aquí se presenta, está dirigido a satisfacer en parte la creciente y gran demanda dealojamiento con la calidad y eficiencia que reclama el turista extranjero y el nacional Junto a otros serviciosturísticos integrales que pretende desarrollar la Empresa de Servicios Turísticos Windsor S.A.. Esta es unaalternativa táctica y de desarrollo; la implementación de servicios hoteleros y de Hospedaje permitirán queeste complejo turístico disponga de una diversidad de alternativas que van desde el alojamiento hasta el apoyoen el manejo de paquetes grupales que el proyecto pemitirá bajo una integración estratégica y competitiva.

2.2.2.3. OBJETIVOS

Los objetivos delineados para el desarrollo de las actividades propuestas procuran:

Ofrecer servicios hoteleros, de categoría, a tarifas promocionales, en tal forma que permita competiractivamente frente a servicios similares ofrecidos en un mercado local.

•

Propiciar el desarrollo turístico, a través de una mejor cobertura de servicios, en la búsqueda de lageneración máxima de valores agregados.

•

La propuesta tiene por objeto realizar un análisis del mercado de las actividades a ejecutarse que permitan

6

sustentar los niveles de inversión necesarios, los cuales involucran la participación de la asociaciónpromotora.

2.2.3. Evaluación de la Demanda Potencial

2.2.3.1. ANALISIS DEL CONSUMIDOR

Los usuarios de los establecimientos de hospedaje en su gran mayoría son turistas nacionales y en un nivelmás bajo turistas extranjeros y arriban a nuestra ciudad buscando las siguientes motivaciones:

Conocer Arequipa y su campiña• Por diversión y placer• Por salud• Por conocer las iglesias y monasterios• Por conocer las tradiciones locales y/o regionales• Por negocios• Por estudios• Etc.•

ARRIBOS•

Los arribos, están determinados por el flujo de turistas ya sean extranjeros como nacionales, y se lesdeterminan por la información presentada al MITINCI por parte de las distintas empresas de viajeros ya seande transporte terrestre como aérea.

A fin de evaluar el flujo turístico en los últimos años se han considerado los datos referentes al número deestablecimientos debidamente registrados en la Dirección de Turismo del Ministerio de Industria y Turismo,determinado el flujo receptivo de turistas a nuestra región.

Para ver esta variación, tendremos a continuación siete cuadros, los mismos que a continuación analizamos:

En el Cuadro Nro. 1 que se adjunta a continuación se analiza el comportamiento de los últimos años, engeneral se observa, un crecimiento relativo hasta el año de 1984, recibiendo ese año 28 978 turistasextranjeros, mientras que el año 1996 se recibieron en nuestra región 57 522 turistas del orbe, en estos últimos13 años. Se recibieron en promedio 28 970 turistas por año. Por otro lado, el turismo interno tiene unpromedio de 272 413 visitas nacionales por año durante el mismo tiempo.

Porcentuamente el crecimiento promedial del turismo receptivo en el período 1984 − 1996 fue de 13.80 %,mientras que el crecimiento porcentual en el turismo interno para este mismo período fue de 3.55 %.

Las tendencias negativas que se muestran en algunos años, se han debido a las acciones funestas delterrorismo y el decrecimiento de 1992 se acrecentó por la epidemia de Cólera.

El crecimiento actual se debe a la política de pacificación y reactivación económica del país por acciones delactual gobierno, que contribuyó de esta manera a la recuperación de la imagen de nuestra patria.

En cuanto al turismo interno el crecimiento que se observa tiene como uno de los factores más importantes lasactividades comerciales e industriales que se desarrollan en nuestra región. La afluencia de visitantes a estaciudad se debe también a motivos de salud, estudios, realización de eventos y considerablemente por ser unlugar agradable de un buen clima. Ambiente urbano y fundamentalmente por ser un lugar de paso a la ciudadde Lima y del sur del país.

7

CUADRO NRO. 1

TURISMO RECEPTIVO E INTERNO A LA REGION AREQUIPA

PERIODO 1984 − 1996

AÑOS ARRIBOS

RECEPTIVO VARIAC. % INTERNO VARIAC. % TOTAL VARIAC. %

1984 28.978 188.994 217.972

1985 29.589 2,11% 193.583 2,43% 223.172 2,39%

1986 29.863 0,93% 253.090 30,74% 282.953 26,79%

1987 32.939 10,30% 326.012 28,81% 358.951 26,86%

1988 32.960 0,06% 378.664 16,15% 411.624 14,67%

1989 26.364 −20,01% 366.624 −3,18% 392.988 −4,53%

1990 14.496 −45,02% 303.450 −17,23% 317.946 −19,10%

1991 16.332 12,67% 275.008 −9,37% 291.340 −8,37%

1992 13.017 −20,30% 228.525 −16,90% 241.542 −17,09%

1993 13.052 0,27% 264.718 15,84% 277.770 15,00%

1994 34.977 167,98% 236.142 −10,79% 271.119 −2,39%

1995 46.522 33,01% 282.087 19,46% 328.609 21,20%

1996 57.522 23,64% 244.473 −13,33% 301.995 −8,10%

PROMEDIO 13,80% 3,55% 3,94%

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Siguiendo con el mismo análisis, tenemos el Cuadro Nº 02, en el que se muestra el en el que se observa que elturismo receptivo a la región Arequipa en 1994 ha logrado una tendencia promedio mensual de 2 915 turistas,en 1995 el promedio también mensual fue de 3 877 turistas, y en el año anterior esta tendencia se incrementoen promedio por mes a 4 794 visitantes extranjeros.

La variación porcentual fue más significativa entre 1995 / 1994 con un 33.01 % mayor positivo, mientras quela comparación 1996 / 1995 se observa en 23.64 %.

CUADRO NRO. 2

TURISMO RECEPTIVO A LA REGION AREQUIPA POR MESES Y CATEGORIAS

PERIODO 1994 − 1996

MES ARRIBOS VARIACION

CATEGORIA 1994 1995 1996 95 / 94 96 / 95

**** 586 3.413 764 482,42% −77,62%

*** 1.064 1.283 1.692 20,58% 31,88%

** 191 407 512 113,09% 25,80%

* 270 992 987 267,41% −0,50%

ENERO 2.111 6.095 3.955 188,73% −35,11%

**** 723 812 751 12,31% −7,51%

*** 1.087 1.164 1.812 7,08% 55,67%

** 244 455 550 86,48% 20,88%

* 284 726 1.143 155,63% 57,44%

8

FEBRERO 2.338 3.157 4.256 35,03% 34,81%

**** 1.047 825 1.076 −21,20% 30,42%

*** 908 822 1.323 −9,47% 60,95%

** 210 218 357 3,81% 63,76%

* 291 512 1.384 75,95% 170,31%

MARZO 2.456 2.377 4.140 −3,22% 74,17%

**** 417 884 1.402 111,99% 58,60%

*** 862 1.052 1.593 22,04% 51,43%

** 151 191 348 26,49% 82,20%

* 257 621 1.268 141,63% 104,19%

ABRIL 1.687 2.748 4.611 62,89% 67,79%

**** 837 470 1.336 −43,85% 184,26%

*** 832 886 1.150 6,49% 29,80%

** 281 222 380 −21,00% 71,17%

* 235 563 752 139,57% 33,57%

MAYO 2.185 2.141 3.618 −2,01% 68,99%

**** 1.117 475 785 −57,48% 65,26%

*** 807 870 1.306 7,81% 50,11%

** 189 214 407 13,23% 90,19%

* 317 779 911 145,74% 16,94%

JUNIO 2.430 2.338 3.409 −3,79% 45,81%

**** 1.268 1.027 1.687 −19,01% 64,26%

*** 1.647 1.858 2.170 12,81% 16,79%

** 448 474 1.506 5,80% 217,72%

* 783 976 1.564 24,65% 60,25%

JULIO 4.146 4.335 6.927 4,56% 59,79%

**** 1.882 1.303 1.076 −30,77% −17,42%

*** 2.133 4.476 1.828 109,85% −59,16%

** 554 470 2.987 −15,16% 535,53%

* 866 1.098 3.774 26,79% 243,72%

AGOSTO 5.435 7.347 9.665 35,18% 31,55%

**** 839 1.214 781 44,70% −35,67%

*** 1.234 1.255 1.892 1,70% 50,76%

** 234 336 570 43,59% 69,64%

* 376 1.067 1.145 183,78% 7,31%

SETIEMBRE 2.683 3.872 4.388 44,32% 13,33%

**** 1.022 824 1.402 −19,37% 70,15%

*** 1.082 1.347 1.593 24,49% 18,26%

** 318 958 497 201,26% −48,12%

* 577 684 1.298 18,54% 89,77%

OCTUBRE 2.999 3.813 4.790 27,14% 25,62%

**** 1.524 1.448 781 −4,99% −46,06%

*** 1.685 1.451 1.812 −13,89% 24,88%

9

** 340 367 650 7,94% 77,11%

* 626 1.156 1.140 84,66% −1,38%

NOVIEMBRE 4.175 4.422 4.383 5,92% −0,88%

**** 813 2.404 795 195,69% −66,93%

*** 884 793 1.207 −10,29% 52,21%

** 218 246 407 12,84% 65,45%

* 417 434 971 4,08% 123,73%

DICIEMBRE 2.332 3.877 3.380 66,25% −12,82%

TOTAL 34.977 46.522 57.522 33,01% 23,64%

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

En el Cuadro Nro. 03, observamos que el arribo del turismo interno en el año 1996, tiene una variaciónporcentual negativa con respecto a los años 1995 y 1994 , sin embargo se espera una recuperación próxima deeste sector debido al apoyo de los gobiernos municipales que estan viendo a esta industria sin humos comouna de las mejores alternativas para mejorar o recuperar ingresos que se tuvieron en algún momento.

Aún así, el movimiento mensual ha sido de 21 929 visitas en el año 1994, de 23 507 visitas mensuales en1995 y de 20 373 promedio de visitas por mes en el año 1996.

CUADRO NRO. 3

TURISMO INTERNO A LA REGION AREQUIPA POR MESES Y CATEGORIAS

PERIODO 1994 − 1996

MES ARRIBOS VARIACION

CATEGORIA 1994 1995 1996 95 / 94 96 / 95

**** 893 2.054 667 130,01% −67,53%

*** 4.067 5.817 4.292 43,03% −26,22%

** 3.943 6.076 5.442 54,10% −10,43%

* 11.462 10.953 10.572 −4,44% −3,48%

ENERO 20.365 24.900 20.973 22,27% −15,77%

**** 787 858 578 9,02% −32,63%

*** 4.109 5.698 4.093 38,67% −28,17%

** 3.569 5.067 5.695 41,97% 12,39%

* 10.159 10.222 9.567 0,62% −6,41%

FEBRERO 18.624 21.845 19.933 17,29% −8,75%

**** 1.038 1.041 691 0,29% −33,62%

*** 4.515 6.671 3.705 47,75% −44,46%

** 3.806 6.392 5.441 67,95% −14,88%

* 13.215 10.787 8.828 −18,37% −18,16%

MARZO 22.574 24.891 18.665 10,26% −25,01%

**** 715 863 745 20,70% −13,67%

*** 4.723 6.005 5.229 27,14% −12,92%

** 3.631 5.645 5.094 55,47% −9,76%

* 12.563 10.482 9.465 −16,56% −9,70%

10

ABRIL 21.632 22.995 20.533 6,30% −10,71%

**** 1.143 593 645 −48,12% 8,77%

*** 5.444 6.890 4.949 26,56% −28,17%

** 3.476 5.767 4.596 65,91% −20,31%

* 11.519 10.845 9.242 −5,85% −14,78%

MAYO 21.582 24.095 19.432 11,64% −19,35%

**** 551 534 677 −3,09% 26,78%

*** 3.805 5.799 4.813 52,40% −17,00%

** 5.557 5.091 5.285 −8,39% 3,81%

* 11.257 9.740 9.440 −13,48% −3,08%

JUNIO 21.170 21.164 20.215 −0,03% −4,48%

**** 1.114 1.955 664 75,49% −66,04%

*** 4.939 6.809 5.508 37,86% −19,11%

** 3.869 5.835 5.427 50,81% −6,99%

* 12.658 9.685 9.379 −23,49% −3,16%

JULIO 22.580 24.284 20.978 7,55% −13,61%

**** 1.063 2.320 878 118,25% −62,16%

*** 6.987 13.613 3.268 94,83% −75,99%

** 4.079 3.098 5.087 −24,05% 64,20%

* 13.582 10.011 12.767 −26,29% 27,53%

AGOSTO 25.711 29.042 22.000 12,96% −24,25%

**** 1.004 1.334 725 32,87% −45,65%

*** 4.821 5.646 4.668 17,11% −17,32%

** 3.297 4.990 5.923 51,35% 18,70%

* 12.224 9.287 8.497 −24,03% −8,51%

SETIEMBRE 21.346 21.257 19.813 −0,42% −6,79%

**** 1.331 1.158 686 −13,00% −40,76%

*** 3.878 5.405 5.615 39,38% 3,89%

** 4.050 4.717 6.193 16,47% 31,29%

* 13.591 9.745 10.291 −28,30% 5,60%

OCTUBRE 22.850 21.025 22.785 −7,99% 8,37%

**** 1.801 738 619 −59,02% −16,12%

*** 5.114 5.199 4.908 1,66% −5,60%

** 4.034 6.256 5.441 55,08% −13,03%

* 12.337 10.888 8.941 −11,75% −17,88%

NOVIEMBRE 23.286 23.081 19.909 −0,88% −13,74%

**** 804 2.512 673 212,44% −73,21%

*** 4.180 3.941 4.817 −5,72% 22,23%

** 3.252 5.969 5.140 83,55% −13,89%

* 13.186 11.086 8.607 −15,93% −22,36%

DICIEMBRE 21.422 23.508 19.237 9,74% −18,17%

TOTAL 263.142 282.087 244.473 7,20% −13,33%

FUENTE: Dirección de Turismo MITINCI

11

ELABORACION: Propia

En el Cuadro Nro. 4, se puede ver que la incidencia de turistas del exterior a establecimientos de tres y cuatroestrellas entre 1988 y 1996, va en aumento a pesar de que en el último año no haya sido así. El promedio decrecimiento en estos anteriores nueve años para el caso de hoteles de tres estrellas, ha sido de 8.18 %,mientras que para el caso de los de cuatro estrellas ha sido considerablemente mayor 35.55%, lográndose unamedia de 14.11%.

CUADRO NRO. 4

ARRIBO DEL TURISMO RECEPTIVO A ESTABLECIMIENTOS DE *** Y ****

AÑOS 1988 1996

AÑOS *** VAR. % **** VAR. % TOTAL VAR. %

1988 25.644 6.297 31.941

1989 15.336 −40,20% 4.178 −33,65% 19.514 −38,91%

1990 14.009 −8,65% 3.922 −6,13% 17.931 −8,11%

1991 6.204 −55,71% 2.045 −47,86% 8.249 −54,00%

1992 18.306 195,07% 5.034 146,16% 23.340 182,94%

1993 13.089 −28,50% 3.467 −31,13% 16.556 −29,07%

1994 14.225 8,68% 12.075 248,28% 26.300 58,85%

1995 17.257 21,31% 15.099 25,04% 32.356 23,03%

1996 12.636 −26,78% 12.636 −16,31% 25.272 −21,89%

PROMEDIO 15.190 8,15% 7.195 35,55% 22.384 14,11%

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

En el Cuadro Nro. 5, se muestra la incidencia de alojamiento a hoteles de tres y cuatro estrellas de turistasnacionales a nuestra región en los últimos nueve años; es decir, en el período 1988 − 1996. Como en el casoanterior en el año 1996 se tiene un crecimiento negativo para el alojamientos de ambos establecimientos, peroen promedio se ha tenido una tendencia positiva; osea, del 46.28% para el alojamiento en hoteles de tresestrellas y del orden del 33.41% para el alojamiento en hoteles de 4 estrellas.

CUADRO NRO. 5

ARRIBO DEL TURISMO INTERNO A ESTABLECIMIENTOS DE *** Y ****

AÑOS 1988 1996

AÑOS *** VAR. % **** VAR. % TOTAL VAR. %

1988 48.267 4.751 53.018

1989 46.008 −4,68% 4.712 −0,82% 50.720 −4,33%

1990 43.497 −5,46% 3.941 −16,36% 47.438 −6,47%

1991 42.833 −1,53% 4.841 22,84% 47.674 0,50%

1992 239.953 460,21% 20.187 317,00% 260.140 445,66%

1993 66.636 −72,23% 21.104 4,54% 87.740 −66,27%

1994 56.582 −15,09% 12.244 −41,98% 68.826 −21,56%

1995 77.493 36,96% 15.960 30,35% 93.453 35,78%

1996 55.865 −27,91% 8.248 −48,32% 64.113 −31,40%

PROMEDIO 75.237 46,28% 10.665 33,41% 85.902 43,99%

12

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

En el Cuadro Nro. 6, se analiza el turismo receptivo por establecimientos según categorías y observamos queel mayor porcentaje de extranjeros que nos visitan demandan hoteles de categoría tres estrellas (36.58%),siguiendo en importancia hoteles de cuatro , dos y una estrella.

CUADRO NRO. 6

ARRIBO DEL TURISMO RECEPTIVO A ESTABLECIMIENTOS DE HOSPEDAJE

POR CATEGORIAS AÑOS 1994 − 1996

CATEG \ AÑO 1994 1995 1996 TOTAL VAR. %

**** 12.075 15.099 12.636 39.810 28,64%

*** 14.225 17.257 19.378 50.860 36,58%

** 3.378 4.558 9.171 17.107 12,31%

* 5.299 9.608 16.337 31.244 22,47%

TOTAL 34.977 46.522 57.522 139.021 100,00%

FUENTE: Dirección de TurismoMITINCI

ELABORACION:Propia

En el Cuadro Nro. 7, se analiza el turismo interno por establecimientos según categorías y observamos que elmayor porcentaje de visitantes nacionales que nos visitan demandan hoteles de categoría una estrellas(49.02%), siguiendo en importancia hoteles de tres, dos y cuatro estrellas.

CUADRO NRO. 7

ARRIBO DEL TURISMO INTERNO A ESTABLECIMIENTOS DE HOSPEDAJE

POR CATEGORIAS AÑOS 1994 − 1996

CATEG \ AÑO 1994 1995 1996 TOTAL VAR. %

**** 12.244 15.960 8.248 36.452 4,62%

*** 56.582 77.493 55.865 189.940 24,05%

** 46.563 64.903 64.764 176.230 22,32%

* 147.753 123.731 115.596 387.080 49,02%

TOTAL 263.142 282.087 244.473 789.702 100,00%

FUENTE: Dirección de TurismoMITINCI

ELABORACION:Propia

2.4. PERNOCTACIONES

Las pernoctaciones, están determinados por el uso de habitaciones y camas tanto de turistas ya seanextranjeros como nacionales, y se les determinan por la información presentada al MITINCI por parte de lasdistintas empresas de viajeros ya sean de transporte terrestre como aérea.

A fin de evaluar el uso de las instalaciones por parte de los turistas en los últimos años se han considerado los

13

datos referentes al número de establecimientos debidamente registrados en la Dirección de Turismo delMinisterio de Industria y Turismo, determinado el flujo receptivo de turistas a nuestra región.

Para ver esta variación, tendremos a continuación los siguientes cuadros, los mismos que a continuaciónanalizamos:

En el Cuadro Nro. 8, podemos ver las pernoctaciones de turistas extranjeros y nacionales por años durante elperíodo 1984 − 1996, observándose un crecimiento positivo en ambos casos; es decir, del orden del 14.70%en el caso del turismo receptivo y del orden del 3.08% en el caso del turismo interno.

El movimiento promedio de visitas anuales en el caso del turismo receptivo en este tiempo fue de 58 930extranjeros; de 378 938 turistas nacionales a nuestra región, y en promedio 437 868 visitas en totalanualmente.

CUADRO NRO. 8

PERNOCTACIONES DE TURISTAS EXTRANJEROS Y NACIONALES EN AREQUIPA

PERIODO 1984 − 1996

AÑOS PERNOCTACIONES

RECEPTIVO VARIAC. % INTERNO VARIAC. % TOTAL VARIAC. %

1984 52.996 269.991 322.987

1985 54.323 2,50% 248.183 −8,08% 302.506 −6,34%

1986 54.919 1,10% 320.773 29,25% 375.692 24,19%

1987 64.861 18,10% 383.543 19,57% 448.404 19,35%

1988 57.928 −10,69% 415.300 8,28% 473.228 5,54%

1989 54.925 −5,18% 415.300 0,00% 470.225 −0,63%

1990 45.934 −16,37% 427.248 2,88% 473.182 0,63%

1991 27.897 −39,27% 361.670 −15,35% 389.567 −17,67%

1992 82.896 197,15% 532.067 47,11% 614.963 57,86%

1993 51.636 −37,71% 406.594 −23,58% 458.230 −25,49%

1994 52.213 1,12% 406.429 −0,04% 458.642 0,09%

1995 73.811 41,37% 435.113 7,06% 508.924 10,96%

1996 91.751 24,31% 303.979 −30,14% 395.730 −22,24%

PROMEDIO 14,70% 3,08% 3,85%

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

En el Cuadro Nro. 9, se tiene la información sobre las pernoctaciones mensuales del turismo receptivo aestablecimientos de hospedaje por categorías. Como siempre se concluye que en los meses de agosto de cadaaño se reciben la mayor cantidad de extranjeros por las fiestas jubilares de nuestra ciudad.

En el año 1994, se recibieron en promedio mensual 4 351 pernoctacione de visitantes del exterior, en 1995 de6 151 pernoctaciones y el año 1996 se recibieron 7 646 pernoctaciones de turistas extranjeros en promediomensual. Es decir, se tuvo un crecimiento 1995 / 94 del orden del 55.67% y en el período anual 96 / 95 de50.88%.

CUADRO NRO. 9

PERNOCTACIONES DEL TURISMO RECEPTIVO POR CATEGORIAS Y POR MESES

14

PERIODO 1994 − 1996

MES AÑOS VARIACION

CATEGORIA 1994 1995 1996 95 / 94 96 / 95

**** 1.124 1.893 1.245 68,42% −34,23%

*** 1.826 2.117 3.164 15,94% 49,46%

** 297 479 676 61,28% 41,13%

* 389 1.278 1.402 228,53% 9,70%

ENERO 3.636 5.767 6.487 58,61% 12,48%

**** 1.638 1.337 1.352 −18,38% 1,12%

*** 1.416 1.998 3.570 41,10% 78,68%

** 292 511 798 75,00% 56,16%

* 329 988 1.634 200,30% 65,38%

FEBRERO 3.675 4.834 7.354 31,54% 52,13%

**** 979 1.738 1.614 77,53% −7,13%

*** 1.809 1.776 2.805 −1,82% 57,94%

** 326 247 339 −24,23% 37,25%

* 577 881 2.408 52,69% 173,33%

MARZO 3.691 4.642 7.166 25,77% 54,37%

**** 627 1.382 2.047 120,41% 48,12%

*** 1.603 1.695 2.804 5,74% 65,43%

** 74 240 675 224,32% 181,25%

* 436 916 1.699 110,09% 85,48%

ABRIL 2.740 4.233 7.225 54,49% 70,68%

**** 1.191 725 1.897 −39,13% 161,66%

*** 1.782 1.909 2.059 7,13% 7,86%

** 376 281 433 −25,27% 54,09%

* 323 850 955 163,16% 12,35%

MAYO 3.672 3.765 5.344 2,53% 41,94%

**** 506 1.100 1.358 117,39% 23,45%

*** 1.396 1.910 2.429 36,82% 27,17%

** 258 275 513 6,59% 86,55%

* 427 614 1.394 43,79% 127,04%

JUNIO 2.587 3.899 5.694 50,72% 46,04%

**** 2.130 2.066 2.784 −3,00% 34,75%

*** 2.437 4.019 3.819 64,92% −4,98%

** 627 679 1.626 8,29% 139,47%

* 900 1.377 2.143 53,00% 55,63%

JULIO 6.094 8.141 10.372 33,59% 27,40%

**** 2.613 3.055 1.679 16,92% −45,04%

*** 3.783 7.265 3.108 92,04% −57,22%

** 643 584 2.957 −9,18% 406,34%

* 958 1.660 7.473 73,28% 350,18%

AGOSTO 7.997 12.564 15.217 57,11% 21,12%

15

**** 1.320 1.562 1.273 18,33% −18,50%

*** 1.093 3.105 2.819 184,08% −9,21%

** 302 502 524 66,23% 4,38%

* 516 1.564 1.397 203,10% −10,68%

SETIEMBRE 3.231 6.733 6.013 108,39% −10,69%

**** 1.753 1.224 2.524 −30,18% 106,21%

*** 2.115 3.176 2.581 50,17% −18,73%

** 378 296 542 −21,69% 83,11%

* 1.172 906 1.908 −22,70% 110,60%

OCTUBRE 5.418 5.602 7.555 3,40% 34,86%

**** 2.446 2.445 1.375 −0,04% −43,76%

*** 3.021 2.827 3.624 −6,42% 28,19%

** 429 688 813 60,37% 18,17%

* 665 1.485 1.733 123,31% 16,70%

NOVIEMBRE 6.561 7.445 7.545 13,47% 1,34%

**** 1.200 3.835 1.614 219,58% −57,91%

*** 877 1.349 2.330 53,82% 72,72%

** 274 362 427 32,12% 17,96%

* 560 640 1.408 14,29% 120,00%

DICIEMBRE 2.911 6.186 5.779 112,50% −6,58%

TOTAL 52.213 73.811 91.751 55,67% 50,88%

FUENTE: Dirección de TurismoMITINCI

ELABORACION:Propia

CUADRO NRO. 10

PERNOCTACIONES DEL TURISMO INTERNO POR CATEGORIAS Y POR MESES

PERIODO 1994 − 1996

MES AÑOS VARIACION

CATEGORIA 1994 1995 1996 95 / 94 96 / 95

**** 1.882 1.641 1.181 −12,81% −28,03%

*** 7.935 11.206 8.927 41,22% −20,34%

** 4.573 6.251 6.585 36,69% 5,34%

* 19.268 18.166 13.109 −5,72% −27,84%

ENERO 33.658 37.264 29.802 10,71% −20,02%

**** 1.523 1.661 1.035 9,06% −37,69%

*** 1.698 10.693 8.350 529,74% −21,91%

** 3.440 6.668 6.037 93,84% −9,46%

* 13.985 16.189 11.672 15,76% −27,90%

FEBRERO 20.646 35.211 27.094 70,55% −23,05%

**** 1.886 1.889 1.182 0,16% −37,43%

*** 9.430 12.524 6.224 32,81% −50,30%

16

** 4.575 7.308 5.931 59,74% −18,84%

* 20.901 17.776 10.770 −14,95% −39,41%

MARZO 36.792 39.497 24.107 7,35% −38,96%

**** 1.698 1.840 1.065 8,36% −42,12%

*** 9.983 12.089 7.896 21,10% −34,68%

** 4.507 6.299 5.145 39,76% −18,32%

* 19.549 17.928 10.506 −8,29% −41,40%

ABRIL 35.737 38.156 24.612 6,77% −35,50%

**** 1.734 1.298 871 −25,14% −32,90%

*** 11.070 14.596 7.275 31,85% −50,16%

** 4.816 5.899 4.504 22,49% −23,65%

* 18.910 16.186 10.443 −14,41% −35,48%

MAYO 36.530 37.979 23.093 3,97% −39,20%

**** 1.211 2.115 948 74,65% −55,18%

*** 8.159 12.401 7.364 51,99% −40,62%

** 4.453 5.955 5.021 33,73% −15,68%

* 17.493 13.832 10.856 −20,93% −21,52%

JUNIO 31.316 34.303 24.189 9,54% −29,48%

**** 2.387 2.442 704 2,30% −71,17%

*** 9.469 14.529 8.923 53,44% −38,58%

** 4.496 6.932 5.264 54,18% −24,06%

* 20.408 14.645 10.973 −28,24% −25,07%

JULIO 36.760 38.548 25.864 4,86% −32,90%

**** 2.178 1.581 1.106 −27,41% −30,04%

*** 7.825 23.003 6.111 193,97% −73,43%

** 4.585 3.960 7.224 −13,63% 82,42%

* 20.440 14.213 15.703 −30,46% 10,48%

AGOSTO 35.028 42.757 30.144 22,07% −29,50%

**** 2.137 1.896 827 −11,28% −56,38%

*** 7.815 12.432 6.255 59,08% −49,69%

** 4.585 7.138 5.331 55,68% −25,32%

* 19.289 11.712 10.196 −39,28% −12,94%

SETIEMBRE 33.826 33.178 22.609 −1,92% −31,86%

**** 2.508 1.682 837 −32,93% −50,24%

*** 7.843 11.986 7.805 52,82% −34,88%

** 4.763 5.775 5.574 21,25% −3,48%

* 21.440 12.269 11.629 −42,78% −5,22%

OCTUBRE 36.554 31.712 25.845 −13,25% −18,50%

**** 1.707 1.400 712 −17,98% −49,14%

*** 9.841 12.025 6.479 22,19% −46,12%

** 4.529 7.339 5.332 62,04% −27,35%

* 19.338 13.955 10.729 −27,84% −23,12%

NOVIEMBRE 35.415 34.719 23.252 −1,97% −33,03%

17

**** 1.633 2.418 801 48,07% −66,87%

*** 8.674 8.435 7.322 −2,76% −13,20%

** 3.788 6.578 5.089 73,65% −22,64%

* 20.072 14.358 10.156 −28,47% −29,27%

DICIEMBRE 34.167 31.789 23.368 −6,96% −26,49%

TOTAL 406.429 435.113 303.979 25,13% −29,49%

FUENTE: Dirección de TurismoMITINCI

ELABORACION:Propia

En el Cuadro Nro. 10, se tiene la información de las pernoctaciones de los turistas nacionales enestablecimientos de la región por categorías de 4, 3, 2 y una estrella; concluyéndose que mientras en elperíodo 95 / 94 se tuvo un crecimiento del orden del 25.13%, en el período 96 / 95, se redujo este porcentajeen forma significativa, a un − 29.49%.

En promedio las pernoctaciones de las visitas de turistas nacionales a nuestra región fueron de 32 869promedio mensual en el año 1994, de 36 259, por cada mes en 1995 y de solamente de 25 332 pernoctacionespor mes en el año 1996.

En el Cuadro Nro. 11, se resumen las pernoctaciones de visitantes del exterior para los años 1994, 1995 y1996, por categoría, notándose que los establecimientos más utilizados fueron los de tres estrellas con el65.76%, siguiendo los de cuatro estrellas con el 43.63%, luego los de una estrella con el 33.06% y por últimolos de dos estrellas con el 14.20%.

CUADRO NRO. 11

PERNOCTACIONES DEL TURISMO RECEPTIVO EN ESTABL. DE HOSPEDAJE

POR CATEGORIAS AÑOS 1994 − 1996

CATEG \ AÑO 1994 1995 1996 TOTAL VAR. %

**** 17.527 22.362 20.762 60.651 43,63%

*** 23.158 33.146 35.112 91.416 65,76%

** 4.276 5.144 10.323 19.743 14,20%

* 7.252 13.159 25.554 45.965 33,06%

TOTAL 52.213 75.806 93.747 221.766 159,52%

FUENTE: Dirección de TurismoMITINCI

ELABORACION:Propia

Por otro lado en el Cuadro Nro. 12, vemos que sobre las pernoctaciones de turistas nacionales se concentraronmás en hoteles de una estrella con el 69.53%, en segundo lugar se hospedaron en hoteles de tres estrellas conel 43.64%, luego en los de dos estrellas con el 24.85% y por último en hoteles de cuatro estrellas consolamente el 7.04%.

CUADRO NRO. 12

PERNOCTACIONES DEL TURISMO INTERNO EN ESTABL. DE HOSPEDAJE

POR CATEGORIAS AÑOS 1994 − 1996

18

CATEG \ AÑO 1994 1995 1996 TOTAL VAR. %

**** 22.484 21.863 11.269 55.616 7,04%

*** 99.742 155.919 88.931 344.592 43,64%

** 53.110 76.102 67.037 196.249 24,85%

* 231.093 181.229 136.742 549.064 69,53%

TOTAL 406.429 435.113 303.979 1.145.521 145,06%

FUENTE: Dirección de TurismoMITINCI

ELABORACION:Propia

2.5. INDICADORES DE OCUPACION HOTELERA

En los Cuadros Nros. 13, 14 y 15, semuestran los indicadores de ocupación hotelera para 1994, 1995 y 1996respectivamente. Como podemos colegir, los indicadores de ocupacion de habitación van desde 33.87 en1994, hasta el 35.90% en 1996; es decir, este grado de uso de habitación va en aumento.

CUADRO NRO. 13

INDICADORES DE OCUPACION HOTELERA 1994

MES INDICES

CATEGORIA IOH IOC PPNAC PPEXT

**** 49,30 36,49 1,93 1,49

*** 32,51 24,81 1,96 1,81

** 21,02 17,61 1,19 1,23

* 32,66 29,01 1,52 1,50

TOTAL 33,87 26,98 1,65 1,51

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

CUADRO NRO. 14

INDICADORES DE OCUPACION HOTELERA 1995

MES INDICES

CATEGORIA IOH IOC PPNAC PPEXT

**** 51,41 34,42 1,92 1,87

*** 31,49 21,14 1,99 1,98

** 25,45 18,21 1,19 1,26

* 31,92 28,13 1,46 1,45

TOTAL 35,07 25,47 1,64 1,64

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

CUADRO NRO. 15

INDICADORES DE OCUPACION HOTELERA 1996

MES INDICES

19

CATEGORIA IOH IOC PPNAC PPEXT

**** 59,18 40,84 1,37 1,66

*** 29,18 19,67 1,61 1,82

** 25,67 14,89 1,04 1,20

* 29,57 20,92 1,18 1,48

TOTAL 35,90 24,08 1,30 1,54

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

El índice de ocupación de camas por otro lado va disminuyendo del 26.98% hasta el 24.08% en 1996,mientras que el promedio de permanencia de visitantes extranjeros es de 1.65, 1.64 y 1.30 para cada añorespectivamente, el promedio de permanencia de los nacionales es de 1.51, 1.64 y 1.54 dias para cada uno delos años mencionados.

2.6. OFERTA DE SERVICIOS HOTELEROS

En el Cuadro Nro. 16, se tiene la relación de los establecimientos de tres y cuatro estrellas en ArequipaMetropolitana y observamos que legalmente instalados se tienen 33 de tres y 2 de cuatro.

CUADRO NRO. 16

DIRECTORIO DE ESTABLECIMIENTOS DE HOSPEDAJE TRES Y CUATRO ESTRELLAS

AREQUIPA METROPOLITANA

ESTRELLAS NOMBRE RAZON SOCIAL DIRECCION

*** ADRIANOZAMORA PAREDES GLADYSPATRICIA

AV. ALCIDESCARRION 314

*** ALEXANDER ALEXANDER HOTEL S.R.L.ALVARES THOMAS B40

*** AREQUIPA INNCONS. TURISTICO HOTELEROAREQUIPA INN

RIVERO 412

*** AREQUIPA SUITES BUENO CHAVEZ HECTORURB. MAGISTERIAL #2 A − C

*** CASAGRANDE CASAGRANDE E.I.R.L. LUNA PIZARRO 202

*** CRISMARDIOGUARDI MORALESBERNARD

MORAL 107

*** EL BALCONEMPRESA DE HOSPEDAJETURISTICO E.I.R.L.

GARCIA CALDERON202

*** EL CONQUISTADORHOSTAL EL CONQUISTADORS.A.

MERCADERES 409

*** EL PASO INNHOTELES Y SERVICIOSTURISTICOS S.A.

AV. PARRA 119

*** EL PUENTE RESIDENCIAL ROSSI E.I.R.L. URB. SAN ISIDRO F 12

*** EL SAUCEINVERS. TURIST. HOSTERIAEL SAUCE S.R.L.

MANUELUGARTECHE 308

***EL TABLON SERV.GENERALES

EL TABLON SERV.GENERALES

MALECON ZOLEZZI447

*** EL TREBOLEMPRESA DE SERVICIOS ELTREBOL S.R.L.

SIMON BOLIVAR 802

20

*** FERNANDEZ HOSTAL FERNANDEZ S.R.L. QUEZADA 106

*** FLORIDAENRIQUE VALDEZ JAENE.I.R.L.

SAN JUAN DE DIOS 644B

*** JERUSALEN HOTEL JERUSALEN S.C.R.L. JERUSALEN 601

***KOLPINGYANAHUARA

ODRA KOLPING DEL PERU LEON VELARDE 406

***LA CASA DE MIABUELA

TOUR HOSTAL E.I.R.L. JERUSALEN 606

***LA ELEGANCIA DELTURISMO

GUTIERREZ DE AGUIRRELILIA FLORI

SAN CAMILO 310

*** LA FONTANAINTERHOSTAL S.S. LAFONTANA

JERUSALEN 202

*** LA MAISON DE ELISE MAYO TOURS S.A. AV. BOLOGNESI 104

*** LA PLAZUELA HOSTAL LA PLAZUELAPL. JUAN MANUELPOLAR 105

***LA POSADA DELPUENTE

ORG. DE SERVICIOSTURISTICOS S.R.L.

AV. BOLOGNESI 107

*** LAS MERCEDESSERV. TURISTICOS LASMERCEDES S.A.

AV. LA MARINA 1001

***LAS SUITES DECAYMA

SERV. TURISTICOS CONFERS.A.

AV. CAYMA 808

*** LATINO HOSTAL LATINO E.I.R.L. CARLOS LLOSA 135

*** MAISON PLAZA MAISON PLAZA S.C.R.L.PORTAL DE SANAGUSTIN 143

*** MAJESTAD INNDELGADO ARAGON JESUSANTONIO

AV. DANIEL ALCIDESCARRION 306

***PRESIDENTE SABOYAAREQUIPA

LA INMOBILIARIACONTINENTAL S.A.

PIEROLA 201

*** SAN GREGORY ZAMORA PAREDES SANDRAALVAREZ THOMAS535

*** UMACOLLO CARMELO LAZO FELIPE RICARDO PALMA H 11

*** VIZA VIZA GALA ANDRES PERU 202

*** WAYRA SUISSE BEDOYA FRANCO ROGER COLON 221

****LIBERTADORAREQUIPA

INVERS. NACIONALES DELTURISMO S.A.

PLAZA BOLIVAR(PQUE. SELVAALEGRE)

**** PORTAL HOTELSERVICIOS TURISTICOSAREQUIPA S.A.

PORTAL DE FLORES116

FUENTE: Dirección de TurismoMITINCI

ELABORACION: Propia

En el Cuadro Nro. 17, se presenta la información sobre el número de habitaciones y camas arquitectónicas y elnúmero de habitaciones y camas instaladas al mes de julio del presente año, así como el índice de ocupaciónde habitaciones y de camas; así como el promedio de permanencia de extranjeros y nacionales en los hotelesde nuestra ciudad.

21

CUADRO NRO. 17

CAPACIDAD INSTALADA (HABITAC.−CAMAS) E INDICE DE OCUPABILIDAD

POR CATEGORIAS A JULIO 1997

CATEGO−CAP.ARQUITECTONICA

CAP. INSTALADA INDICES

RIAS HABITAC. CAMAS HABITAC. CAMAS IOH IOC PPNac. PPExt.

**** 242 465 143 190 59,18 40,84 1,37 1,66

*** 924 1.983 270 390 29,18 19,67 1,61 1,82

** 1.154 1.557 296 232 25,67 14,89 1,04 1,20

* 1.532 2.991 453 626 29,57 20,92 1,18 1,48

TOTAL 3.852 6.996 1.162 1.438 35,90 24,08 1,30 1,54

FUENTE: Dirección de TurismoMITINCI

ELABORACION:Propia

PROYECCIONES•

Para realizar las correspondientes proyecciones, se ha utilizado el método de mínimos cuadrados, tomandocomo base de proyección la información de los años 1984 a 1996.

PROYECCION DE ARRIBOS•

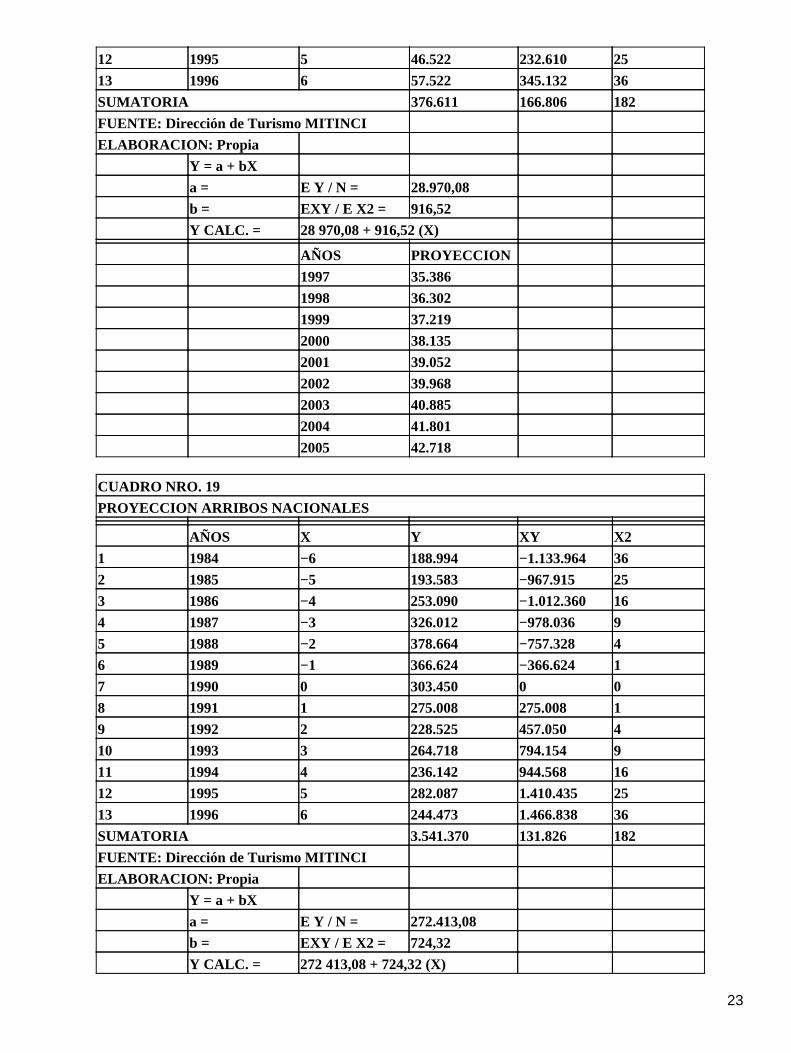

En los Cuadro Nros. 18, 19 y 20, se han realizado la proyección de los arribos de turistas extranjeros,nacionales y el resumen de estas actividades; observándose un incremento permanente de visitantes delexterior y nacionales entre 1997 y el año 2005, concluyendo que en este caso se tiene una tasa de crecimientoanual positiva de aproximadamente del 2.58%, para las visitas del exterior lo que permite el incrementopermanente del flujo turístico a nuestra región.

En el caso de los visitantes nacionales, el crecimiento promedio anual proyectado es del orden del 0.26%,obteniéndose un promedio de crecimiento para ambos casos del 0.52%.

CUADRO NRO.18

PROYECCION ARRIBOS EXTRANJEROS

AÑOS X Y XY X2

1 1984 −6 28.978 −173.868 36

2 1985 −5 29.589 −147.945 25

3 1986 −4 29.863 −119.452 16

4 1987 −3 32.939 −98.817 9

5 1988 −2 32.960 −65.920 4

6 1989 −1 26.364 −26.364 1

7 1990 0 14.496 0 0

8 1991 1 16.332 16.332 1

9 1992 2 13.017 26.034 4

10 1993 3 13.052 39.156 9

11 1994 4 34.977 139.908 16

22

12 1995 5 46.522 232.610 25

13 1996 6 57.522 345.132 36

SUMATORIA 376.611 166.806 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 28.970,08

b = EXY / E X2 = 916,52

Y CALC. = 28 970,08 + 916,52 (X)

AÑOS PROYECCION

1997 35.386

1998 36.302

1999 37.219

2000 38.135

2001 39.052

2002 39.968

2003 40.885

2004 41.801

2005 42.718

CUADRO NRO. 19

PROYECCION ARRIBOS NACIONALES

AÑOS X Y XY X2

1 1984 −6 188.994 −1.133.964 36

2 1985 −5 193.583 −967.915 25

3 1986 −4 253.090 −1.012.360 16

4 1987 −3 326.012 −978.036 9

5 1988 −2 378.664 −757.328 4

6 1989 −1 366.624 −366.624 1

7 1990 0 303.450 0 0

8 1991 1 275.008 275.008 1

9 1992 2 228.525 457.050 4

10 1993 3 264.718 794.154 9

11 1994 4 236.142 944.568 16

12 1995 5 282.087 1.410.435 25

13 1996 6 244.473 1.466.838 36

SUMATORIA 3.541.370 131.826 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 272.413,08

b = EXY / E X2 = 724,32

Y CALC. = 272 413,08 + 724,32 (X)

23

AÑOS PROYECCION

1997 277.483

1998 278.208

1999 278.932

2000 279.656

2001 280.381

2002 281.105

2003 281.829

2004 282.554

2005 283.278

CUADRO NRO. 20

PROYECCION ARRIBOS NACIONALES Y EXTRANJEROS

AÑOS X Y XY X2

1 1984 −6 217.972 −1.307.832 36

2 1985 −5 223.172 −1.115.860 25

3 1986 −4 282.953 −1.131.812 16

4 1987 −3 358.951 −1.076.853 9

5 1988 −2 411.624 −823.248 4

6 1989 −1 392.988 −392.988 1

7 1990 0 317.946 0 0

8 1991 1 291.340 291.340 1

9 1992 2 241.542 483.084 4

10 1993 3 277.770 833.310 9

11 1994 4 271.119 1.084.476 16

12 1995 5 328.609 1.643.045 25

13 1996 6 301.995 1.811.970 36

SUMATORIA 3.917.981 298.632 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 301.383,15

b = EXY / E X2 = 1.640,84

Y CALC. = 301 383,15 + 1 640,84 (X)

AÑOS PROYECCION

ARRIBOS

1997 312.869

1998 314.510

1999 316.151

2000 317.792

2001 319.432

2002 321.073

24

2003 322.714

2004 324.355

2005 325.996

2.7.2. PROYECCION DE PERNOCTACIONES

En los Cuadro Nros. 21, 22 Y 23, se han realizado la proyección de las pernoctaciones de turistas extranjeros,nacionales y el resumen de estas actividades; observándose un incremento permanente del uso de lasinstalaciones de los hoteles locales entre 1997 y el año 2005, concluyendo que en este caso se tiene una tasade crecimiento anual positiva de aproximadamente del 2.35%, para las visitas del exterior lo que permite elincremento permanente del flujo turístico a nuestra región.

En el caso de los visitantes nacionales, el crecimiento promedio anual proyectado para las pernoctaciones esdel orden del 2.13%, obteniéndose un promedio de crecimiento para ambos casos del 2.16%.

El promedio de permanencia en los establecimientos, se ha determinado simplemente dividiendo las estanciaso pernoctaciones entre los arribos proyectados y vemos que para el caso de los visitantes del exterior seincrementan no muy significativamente, pero se hacen mayores en la medida que pasan los años, mientras quepara el caso de los nacinales este promedio de permanencia va disminuyendo en forma paulativa .

En resumen, la permanencia de visitantes a nuestra región se incrementará en el tiempo de acuerdo a lainformación disponible y proyectada para los próximos años.

CUADRO NRO. 21

PROYECCION PERNOCTACIONES EXTRANJEROS

AÑOS X Y XY X2

1 1984 −6 52.996 −317.976 36

2 1985 −5 54.323 −271.615 25

3 1986 −4 54.919 −219.676 16

4 1987 −3 64.861 −194.583 9

5 1988 −2 57.928 −115.856 4

6 1989 −1 54.925 −54.925 1

7 1990 0 45.934 0 0

8 1991 1 27.897 27.897 1

9 1992 2 82.896 165.792 4

10 1993 3 51.636 154.908 9

11 1994 4 52.213 208.852 16

12 1995 5 73.811 369.055 25

13 1996 6 91.751 550.506 36

SUMATORIA 766.090 302.379 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 58.930,00

b = EXY / E X2 = 1.661,42

Y CALC. = 58 930,00 + 1 661,42 (X)

25

PROYECCION

AÑOS PERNOCTACIONES PROM.PERM.

1997 70.560 1,99

1998 72.221 1,99

1999 73.883 1,99

2000 75.544 1,98

2001 77.206 1,98

2002 78.867 1,97

2003 80.529 1,97

2004 82.190 1,97

2005 83.851 1,96

CUADRO NRO. 22

PROYECCION PERNOCTACIONES NACIONALES

AÑOS X Y XY X2

1 1984 −6 269.991 −1.619.946 36

2 1985 −5 248.183 −1.240.915 25

3 1986 −4 320.773 −1.283.092 16

4 1987 −3 383.543 −1.150.629 9

5 1988 −2 415.300 −830.600 4

6 1989 −1 415.300 −415.300 1

7 1990 0 427.248 0 0

8 1991 1 361.670 361.670 1

9 1992 2 532.067 1.064.134 4

10 1993 3 406.594 1.219.782 9

11 1994 4 406.429 1.625.716 16

12 1995 5 435.113 2.175.565 25

13 1996 6 303.979 1.823.874 36

SUMATORIA 4.926.190 1.730.259 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 378.937,69

b = EXY / E X2 = 9.506,92

Y CALC. = 378 937,69 + 9 506,92 (X)

PROYECCION

AÑOS PERNOCTACIONES PROM.PERM.

1997 445.486 1,61

1998 454.993 1,64

1999 464.500 1,67

2000 474.007 1,69

2001 483.514 1,72

2002 493.021 1,75

26

2003 502.528 1,78

2004 512.035 1,81

2005 521.541 1,84

CUADRO NRO. 23

PROYECCION PERNOCTACIONES NACIONALES Y EXTRANJEROS

AÑOS X Y XY X2

1 1984 −6 322.987 −1.937.922 36

2 1985 −5 302.506 −1.512.530 25

3 1986 −4 375.692 −1.502.768 16

4 1987 −3 448.404 −1.345.212 9

5 1988 −2 473.228 −946.456 4

6 1989 −1 470.225 −470.225 1

7 1990 0 473.182 0 0

8 1991 1 389.567 389.567 1

9 1992 2 614.963 1.229.926 4

10 1993 3 458.230 1.374.690 9

11 1994 4 458.642 1.834.568 16

12 1995 5 508.924 2.544.620 25

13 1996 6 395.730 2.374.380 36

SUMATORIA 5.692.280 2.032.638 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 437.867,69

b = EXY / E X2 = 11.168,34

Y CALC. = 437 867,69 + 11 168,34 (X)

AÑOS PROYECCION

PERNOCTACIONES PROM.PERM.

1997 516.046 1,65

1998 527.214 1,68

1999 538.383 1,70

2000 549.551 1,73

2001 560.719 1,76

2002 571.888 1,78

2003 583.056 1,81

2004 594.224 1,83

2005 605.393 1,86

INFORMACION SOBRE DATOS PROYECCTADOS DE ESTABLECIMIENTOS CATEGORIATRES ESTRELLAS

•

En los Cuadros Nros. 24 al 31, se tienen los datos relacionados a todo el movimiento y flujo turístico nacional

27

y extranjero pero solamente a hoteles de categoría tres estrellas, observándose que el crecimiento promedioanual proyectado para el caso de los arribos es de 0.79%, mientras que para el caso de las pernoctaciones es de0.06%; por otro lado, los promedios de permanencia proyectados para ambos casos va disminuyendo aunqueno en forma significativa.

En promedio las visitas de extranjeros a hoteles de tres estrellas fueron de 10 589 anualmente, mientras quelos nacionales llegan a 66 016 turistas que se hospedan en estos establecimientos; por otro lado laspernoctaciones fueron para el caso de los turistas extranjeros de 33 520 y para el caso de los nacionales fueronde 153 421 pernoctaciones en promedio anuales registradas.

CUADRO NRO. 24

TURISMO RECEPTIVO E INTERNO A LA REGION AREQUIPA

CATEGORIA *** PERIODO 1984 − 1996

AÑOS ARRIBOS

RECEPTIVO VARIAC. % INTERNO VARIAC. % TOTAL VARIAC. %

1984 10.586 45.453 56.039

1985 10.809 2,11% 46.557 2,43% 57.366 2,37%

1986 10.909 0,93% 60.868 30,74% 71.777 25,12%

1987 12.033 10,30% 78.406 28,81% 90.439 26,00%

1988 12.040 0,06% 91.069 16,15% 103.109 14,01%

1989 9.631 −20,01% 88.173 −3,18% 97.804 −5,15%

1990 5.295 −45,02% 72.980 −17,23% 78.275 −19,97%

1991 5.966 12,67% 66.139 −9,37% 72.106 −7,88%

1992 4.755 −20,30% 54.960 −16,90% 59.715 −17,18%

1993 4.768 0,27% 63.665 15,84% 68.433 14,60%

1994 14.225 198,35% 56.582 −11,12% 70.807 3,47%

1995 17.257 21,31% 77.493 36,96% 94.750 33,81%

1996 19.378 12,29% 55.865 −27,91% 75.243 −20,59%

PROMEDIO 14,41% 3,77% 4,05%

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

CUADRO NRO. 25

PROYECCION ARRIBOS EXTRANJEROS

CATEGORIA *** PERIODO 1997 − 2005

AÑOS X Y XY X2

1 1984 −6 10.586 −63.514 36

2 1985 −5 10.809 −54.044 25

3 1986 −4 10.909 −43.636 16

4 1987 −3 12.033 −36.098 9

5 1988 −2 12.040 −24.081 4

6 1989 −1 9.631 −9.631 1

7 1990 0 5.295 0 0

8 1991 1 5.966 5.966 1

9 1992 2 4.755 9.510 4

28

10 1993 3 4.768 14.304 9

11 1994 4 14.225 56.900 16

12 1995 5 17.257 86.285 25

13 1996 6 19.378 116.268 36

SUMATORIA 137.652 58.230 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 10.588,59

b = EXY / E X2 = 319,94

Y CALC. =

AÑOS PROYECCION

1997 12.828

1998 13.148

1999 13.468

2000 13.788

2001 14.108

2002 14.428

2003 14.748

2004 15.068

2005 15.388

CUADRO NRO. 26

PROYECCION ARRIBOS NACIONALES

CATEGORIA *** PERIODO 1997 − 2005

AÑOS X Y XY X2

1 1984 −6 45.453 −272.718 36

2 1985 −5 46.557 −232.784 25

3 1986 −4 60.868 −243.473 16

4 1987 −3 78.406 −235.218 9

5 1988 −2 91.069 −182.137 4

6 1989 −1 88.173 −88.173 1

7 1990 0 72.980 0 0

8 1991 1 66.139 66.139 1

9 1992 2 54.960 109.921 4

10 1993 3 63.665 190.994 9

11 1994 4 56.582 226.328 16

12 1995 5 77.493 387.465 25

13 1996 6 55.865 335.190 36

SUMATORIA 858.210 61.534 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

29

a = E Y / N = 66.016,13

b = EXY / E X2 = 338,10

Y CALC. =

AÑOS PROYECCION

1997 68.383

1998 68.721

1999 69.059

2000 69.397

2001 69.735

2002 70.073

2003 70.411

2004 70.750

2005 71.088

CUADRO NRO. 27

PROYECCION ARRIBOS NACIONALES Y EXTRANJEROS

CATEGORIA *** PERIODO 1997 − 2005

AÑOS X Y XY X2

1 1984 −6 56.039 −336.232 36

2 1985 −5 57.366 −286.828 25

3 1986 −4 71.777 −287.108 16

4 1987 −3 90.439 −271.316 9

5 1988 −2 103.109 −206.218 4

6 1989 −1 97.804 −97.804 1

7 1990 0 78.275 0 0

8 1991 1 72.106 72.106 1

9 1992 2 59.715 119.431 4

10 1993 3 68.433 205.298 9

11 1994 4 70.807 283.228 16

12 1995 5 94.750 473.750 25

13 1996 6 75.243 451.458 36

SUMATORIA 995.861 119.764 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 76.604,71

b = EXY / E X2 = 658,04

Y CALC. =

AÑOS PROYECCION

ARRIBOS

1997 81.211

1998 81.869

30

1999 82.527

2000 83.185

2001 83.843

2002 84.501

2003 85.159

2004 85.817

2005 86.475

CUADRO NRO. 28

PERNOCTACIONES DE TURISTAS EXTRANJEROS Y NACIONALES EN AREQUIPA

CATEGORIA *** PERIODO 1984 − 1996

AÑOS PERNOCTACIONES

RECEPTIVOVARIAC.%

INTERNOVARIAC.%

TOTAL VARIAC. %

1984 29.551 117.824 147.375

1985 30.291 2,50% 108.307 −8,08% 138.598 −5,96%

1986 30.623 1,10% 139.985 29,25% 170.608 23,10%

1987 42.653 39,28% 167.378 19,57% 210.031 23,11%

1988 38.093 −10,69% 181.237 8,28% 219.330 4,43%

1989 36.119 −5,18% 181.237 0,00% 217.356 −0,90%

1990 30.206 −16,37% 186.451 2,88% 216.657 −0,32%

1991 18.345 −39,27% 157.833 −15,35% 176.178 −18,68%

1992 54.512 197,15% 232.194 47,11% 286.706 62,74%

1993 33.956 −37,71% 177.438 −23,58% 211.393 −26,27%

1994 23.158 −31,80% 99.742 −43,79% 122.900 −41,86%

1995 33.146 43,13% 155.919 56,32% 189.065 53,84%

1996 35.112 5,93% 88.931 −42,96% 124.043 −34,39%

PROMEDIO 12,34% 2,47% 3,24%

FUENTE: Dirección de TurismoMITINCI

ELABORACION: Propia

CUADRO NRO. 29

PROYECCION PERNOCTACIONES EXTRANJEROS

CATEGORIA *** PERIODO 1997 − 2005

AÑOS X Y XY X2

1 1984 −6 29.551 −177.303 36

2 1985 −5 30.291 −151.453 25

3 1986 −4 30.623 −122.491 16

4 1987 −3 42.653 −127.958 9

5 1988 −2 38.093 −76.187 4

6 1989 −1 36.119 −36.119 1

7 1990 0 30.206 0 0

31

8 1991 1 18.345 18.345 1

9 1992 2 54.512 109.025 4

10 1993 3 33.956 101.868 9

11 1994 4 23.158 92.632 16

12 1995 5 33.146 165.730 25

13 1996 6 35.112 210.672 36

SUMATORIA 435.764 6.761 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 33.520,32

b = EXY / E X2 = 37,15

Y CALC. =

AÑOS PROYECCION PROM.PERM.

1997 33.780 2,63

1998 33.817 2,57

1999 33.855 2,51

2000 33.892 2,46

2001 33.929 2,40

2002 33.966 2,35

2003 34.003 2,31

2004 34.040 2,26

2005 34.078 2,21

CUADRO NRO. 30

PROYECCION PERNOCTACIONES NACIONALES

CATEGORIA *** PERIODO 1997 − 2005

AÑOS X Y XY X2

1 1984 −6 117.824 −706.944 36

2 1985 −5 108.307 −541.535 25

3 1986 −4 139.985 −559.941 16

4 1987 −3 167.378 −502.134 9

5 1988 −2 181.237 −362.474 4

6 1989 −1 181.237 −181.237 1

7 1990 0 186.451 0 0

8 1991 1 157.833 157.833 1

9 1992 2 232.194 464.388 4

10 1993 3 177.438 532.313 9

11 1994 4 99.742 398.968 16

12 1995 5 155.919 779.595 25

13 1996 6 88.931 533.586 36

SUMATORIA 1.994.476 12.416 182

FUENTE: Dirección de Turismo MITINCI

32

ELABORACION: Propia

Y = a + bX

a = E Y / N = 153.421,23

b = EXY / E X2 = 68,22

Y CALC. =

AÑOS PROYECCION PROM.PERM.

1997 153.899 2,25

1998 153.967 2,24

1999 154.035 2,23

2000 154.103 2,22

2001 154.172 2,21

2002 154.240 2,20

2003 154.308 2,19

2004 154.376 2,18

2005 154.445 2,17

CUADRO NRO. 31

PROYECCION PERNOCTACIONES NACIONALES Y EXTRANJEROS

CATEGORIA *** PERIODO 1997 − 2005

AÑOS X Y XY X2

1 1984 −6 147.375 −884.248 36

2 1985 −5 138.598 −692.988 25

3 1986 −4 170.608 −682.433 16

4 1987 −3 210.031 −630.092 9

5 1988 −2 219.330 −438.661 4

6 1989 −1 217.356 −217.356 1

7 1990 0 216.657 0 0

8 1991 1 176.178 176.178 1

9 1992 2 286.706 573.413 4

10 1993 3 211.393 634.180 9

11 1994 4 122.900 491.600 16

12 1995 5 189.065 945.325 25

13 1996 6 124.043 744.258 36

SUMATORIA 2.430.240 19.177 182

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

Y = a + bX

a = E Y / N = 186.941,55

b = EXY / E X2 = 105,37

Y CALC. =

AÑOS PROYECCION

ARRIBOS PROM.PERM.

33

1997 187.679 2,31

1998 187.784 2,29

1999 187.890 2,28

2000 187.995 2,26

2001 188.101 2,24

2002 188.206 2,23

2003 188.311 2,21

2004 188.417 2,20

2005 188.522 2,18

2.7.4. PROYECCION DE LA DEMANDA

En base a la información de los cuadros anteriores proporcionada por la Dirección de Turismo del MITINCI,hemos podido establecer en el Cuadro Nro. 32, los arribos y pernoctaciones desde el año 1984 y proyeccioneshasta el año 2005.

Se muestre además, las pernoctaciones proyectadas y las camas necesarias para los hoteles de categoría tresestrellas exclusivamente, lo que nos da la oportunidad de visualizar una permanente necesidad de camas paraalbergar las solicitudes de uso de este tipo de servicios.

CUADRO NRO. 32

PROYECCION DE LA DEMANDA

AÑOS ARRIBOS PERNOC− PERNOCT. CAMAS

TACIONES *** NECESAR.

1984 217.972 322.987 147.375 404

1985 223.172 302.506 138.598 380

1986 282.953 375.692 170.608 467

1987 358.951 448.404 210.031 575

1988 411.624 473.228 219.330 601

1989 392.988 470.225 217.356 595

1990 317.946 473.182 216.657 594

1991 291.340 389.567 176.178 483

1992 241.542 614.963 286.706 785

1993 277.770 458.230 211.393 579

1994 271.119 458.642 122.900 337

1995 328.609 508.924 189.065 518

1996 301.995 395.730 124.043 340

1997 312.869 516.046 187.679 514

1998 314.510 527.214 187.784 514

1999 316.151 538.383 187.890 515

2000 317.792 549.551 187.995 515

2001 319.432 560.719 188.101 515

2002 321.073 571.888 188.206 516

2003 322.714 583.056 188.311 516

2004 324.355 594.224 188.417 516

34

2005 325.996 605.393 188.522 516

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

BALANCE OFERTA − DEMANDA•

En el Cuadro Nro. 33, se ajusta un balance de la oferta y la demanda de camas para los hoteles de categoríatres estrellas, notándose que desde el año 1997 se tiene una necesidad de 124 camas al año, lo que nos daríaun aproximado de un déficit de más de 45 260 pernoctaciones al año; de allí la necesidad habilitar eimplementar más cama−año para los siguientes años.

CUADRO NRO. 33

PROYECCION DE LA OFERTA

AÑOS OFERTA DEMANDA BALANCE

HABIT. CAMAS *** D − O

1984 270 390 404 14

1985 270 390 380 −10

1986 270 390 467 77

1987 270 390 575 185

1988 270 390 601 211

1989 270 390 595 205

1990 270 390 594 203

1991 270 390 483 93

1992 270 390 785 395

1993 270 390 579 189

1994 270 390 337 −53

1995 270 390 518 128

1996 270 390 340 −50

1997 270 390 514 124

1998 270 390 514 124

1999 270 390 515 125

2000 270 390 515 125

2001 270 390 515 125

2002 270 390 516 126

2003 270 390 516 126

2004 270 390 516 126

2005 270 390 516 126

FUENTE: Dirección de Turismo MITINCI

ELABORACION: Propia

CAPITULO III

ESTUDIO TECNICO

LOCALIZACION•

35

Para determinar la ubicación óptima del hotel, hemos de realizar la mejor elección y para ello se requiere derealizar un proceso que lo dividiremos en dos análisis:

3.1.1. MACROLOCALIZACION:

El local estará ubicado en la ciudad de Arequipa.

3.1.2. MICROLOCALIZACION

Una vez decidida la macrolocalización, el análisis de microlocalización consiste en identificar la ubicacióndefinitiva del hotel basándose en los factores locacionales que tomaremos en cuenta.

Consideraremos tres opciones de localización:

a) Calle Alvarez Thomas (A)

Umacollo (Parque del avión) (B)• Avenida Venezuela con Av. Dolores (C)•

CALIFICACION:

Muy bueno : 3 puntos

Bueno : 2 puntos

Regular : 1 punto

Malo : 0 puntos FUENTE: Centro de Documentación UNAS

En el Cuadro Nro. 34, podemos ver los criterios de localización que utilizaremos para determinar lo óptimopara nuestro proyecto.

En el Cuadro Nro. 35, se estableceran los valores de localización ponderada para nuestro Proyecto,concluyéndose que la opción A, logra 214 puntos, que viene a ser mucho mayor que las otras opciones, por loque se opta por la opción de ubicación en la calle Alvarez Thomas.

CUADRO NRO. 34

FACTORES DE LOCALIZACION

FACTOR NUMERO PONDERACION

CERCANIA A MONUMENTOS I 18

ACCESO DISPONIBLE II 16

DISPONIBILIDAD DE TRANSPORTE III 14

SEGURIDAD PARA TURISTAS IV 12

PERSONAL CALIFICADO V 10

OTROS SERVICIOS VI 14

FUENTE: Central de Documentación U.N.S.A.

CUADRO NRO. 35

LOCALIZACION PONDERADA DE NUESTRO PROYECTO

36

NUMERO PONDERACION A B C

I 18 3 2 2

II 16 2 3 3

III 14 3 3 3

IV 12 2 2 2

V 10 2 2 2

VI 14 3 2 1

A B C

54 36 36

32 48 48

42 42 42

24 24 24

20 20 20

42 28 14

214 198 184

FUENTE: Elaboración propia

La ubicación exacta será la calle Alvarez Thomas Nro. 208, lugar establecido a muy cerca de los 150 metrosdel centro mismo de la ciudad de Arequipa, es decir de la Plaza de Armas de nuestra ciudad.

Esta favorable ubicación nos permitirá gozar de la mejor zona turística, tradicional y comercial de toda laregión, pero además, nos permitirá ofrecer a los solicitantes de nuestros servicios las mejores opciones detours dentro de la ciudad como fuera de ella.

Constituyen otros aspectos favorables a su ubicación:

La disponibilidad de infraestructura de servicios básicos como los eléctricos, de agua potable ytelecomunicaciones a ser utilizados intensivamente en las actividades a desarrollarse en el proyecto.

Su proximidad al núcleo central de la ciudad en una zona arquitectónica y de fácil acceso, y en la misma redprincipal de vías de traslado hacia los centros comerciales y turísticos de la ciudad.

TAMAÑO•

El proyecto en mención estará implementándose en un área de 263.50 metros cuadrados. La distribución serála siguiente:

Terreno : 263.51 Mt. Cuadrados• Primer piso : 244.00 Mt. Cuadrados• Segundo piso : 226.00 Mt. Cuadrados (8 habitaciones)• Tercer piso : 226.00 Mt. Cuadrados (8 habitaciones)• Cuarto piso : 131.20 Mt. Cuadrados (4 habitaciones)• Azotea : 32.00 Mt. Cuadrados• TOTAL : 859.20 Mt. Cuadrados•

La distribución de lasáreas por piso las mostramos en el Cuadro Nro.40, y en él observamos la distribución decada área por piso. El 67.88% del total del área será destinada para habitaciones, el 8.32% será destinada paraáreas de servicios, el 8.61% para áreas comunes mientras que el 15.19% será destinada para otros usos.

37

La capacidad del Hotel Windsor, en su primera etapa tendrá la siguiente capacidad instalada:

Habitaciones dobles : 16• Habitaciones matrimoniales : 4•

El hotel contará con las siguientes instalaciones para dar una adecuada atención a los pasajeros:

Una entrada de servicio, que contarán con dos servicios higiénicos, una gran cocina, despensa y unaescalera de acceso que iría hasta el quinto piso.

•

Un ingreso principal a la zona de recepción, star, dos servicios higiénicos, comedor amplio, depósito,escalera de acceso al siguiente nivel..

•

Se ha considerado instalar una agencia de viajes, guardianía de equipajes y la oficina deadministración.

•

Un restaurante (comedor−cafetería), que ocupa un área de 74 metros cuadrados para atendercómodamente hasta 42 comensales.

•

Un salón de star, en el primer piso; con un área total de 15 metros cuadrados y pequeñas salas de staren cada piso, con un área de 20 metros cada una.

•

Cocina, ubicda en el primer piso, anexa al restaurante, de 25 metros cuadrados y que tendrádosdepósitos de refrigeración para provisiones e insumos alimenticios. El personal de cocina tendráacceso propio a un lavatorio y lockers que a su vez dan acceso a servicios higuiénicos separados paravarones y damas.

•

Lavandería, ubicada en la azotea; en la cual se instalarán, además paneles especiales para captarenergía solar para calentar el agua para los baños, lavandería y cocina.

•

Una tienda con acceso directo a la calle y al lobby del hotel para la venta de artesanías u otrosservicios que beneficien al hotel.

•

INGENIERIA DEL PROYECTO•

El edificio se construirá utilizando el concreto armado, con un tratamiento en la fachada que guarde armoníacon el entorno y las características monumentales del casco urbano de Arequipa; la cimentación y las demásestructuras se diseñarán para soportar hasta 6 pisos, con acceso a la cubierta, aunque por restriccionesreglamentarias sólo aparecerán tres pisos en la frentera.

La construcción se hará en dos etapas: en la primera se construirán cuatro pisos, dejando el hueco del ascensory escalera principal, cubiertos con material liviano fijado a la estructura. La escalera de servicio dará a laazotea en la que se instalará la lavandería y los paneles solares.

En la segunda etapa, además de instalar el ascensor, se construirán dos pisos más para doce habitacionesadicionales, trasladando a la cubierta definitiva, las instalaciones de los paneles solares; así como la lavanderíainstalando una bomba de agua para circular constantemente el agua caliente.

La albañilería (muros), será de ladrillo con columnas de amarre de concreto armado. Los pisos en lashabitaciones serán de tapizón sobre fieltro, en los baños de cerámico y, en los espacios públicos, de madera oloceta; en la recepción se usará laja de piedra.

La carpintería será de madera y en los revestimientos en los baños y cocina se utilizará mayólica estampada.Los servicios de agua potable y energía eléctrica son suficientes en la ciudad de Arequipa, por lo que sesupone podrán ser instalados con prontitud.

El hotel contará con servicios complementarios de comunicaciones: central telefónica, fax, estará conectado alsistema de internet; cada habitación contará con servicio telefónico y televisión conectada mediante cable.

38

CAPITULO IV

ORGANIZACIÓN Y ADMINISTRACION

La administración propuesta en este trabajo, está referida para la etapa de funcionamiento del proyecto, que seinicia con la puesta en marcha y se prolonga durante su ciclo de vida útil. Se analiza la administración duranteeste período poruq requiere personal estable de una estructura permanente y funciones definidas.

TIPO DE EMPRESA•

De acuerdo al tipo de propiedad, la empresa (el hotel), será de tipo privado, constituido bajo la modalidad desociedad anónoma, integrada por socios participantes legalmente de acuerdo a su número de acciones.

ORGANIGRAMA ESTRUCTURAL•

JUNTA GENERAL

DE ACCIONISTAS

ADMINISTRACION

SECRET. −RECEPCION

CONTABILIDAD SERVICIOS4.3. LA ORGANIZACIÓN

El proceso de organización es la labor que se ha de efectuar en una empresa de hospedaje y decide lasrelaciones entre las funciones precisas para materializar los objetivos de la empresa.

4.4. EL CONTROL

El control en un sector analizado que abarca aquellas actividades que resultan esenciales para asegurar, quelos hechos se producen tal como está planeado. Una vez más, vemos que la importancia del planeamientocomo función primaria de dirección.

No resultaría posible al directivo comprobar si el trabajo se lleva a cabo adecuadamente sino existiese un planque sirviera de base y de cooperación. A través del control, la dirección determina si los objetivos sematerializan y adoptan medidas de corrección.

4.5. LAS RELACIONES MUTUAS DE LAS FUNCIONES DE DIRECCION

Debido a que todos son elementos de un sistema de conducta, los proceso de dirección guardan relaciónmutua. La dirección fija unos niveles que han de permitir un control en el proceso de planeamiento, a cuyo finse organizan los correspondientes grupos y se ejerce la influencia necesaria sobre ellos a través del sistemaorganizativo. Estas relaciones mutuas pueden multiplicarse hasta el infinito.

Así, aún cuando conceptualmente podemos separar las funciones de dirección para su análisis, empíricamente,en la labor diaria del directivo, estas actividades resultan inseperables.

Es decir, el ciclo directivo, o como quiera llamarse, es un sistema de procesos y actividades interdependientes.La secuencia en que estas actividades se llevan a cabo el margen de tiempo dedicado a cada una de ellas noson verdaderamente importantes.

39

Debe tenerse muy presente que este concepto de la dirección como sistema no apareció de un modo súbito,surgió a través de una evolución de pensamiento histórico que se produjo a lo largo de casi 80 años.

4.6 REGLAMENTACION DE LAS FUNCIONES DE LOS EMPLEADOS

Las características de cada una de las funciones según un resumen a partir de los reglamentos extraídos de loshoteles de Arequipa son:

4.6.1. DIRECTORIO O CONSEJO DE ADMINISTRACION:

Es elegido por los accionistas para que en su nombre tome las decisiones financieras de la Empresa.

PRESIDENCIA DE DIRECTORIO O DIRECCION GENERAL.•

Es responsable de llevar a la práctica los planes fijados por el Directorio o Administración y conseguir que eldinero de los accionistas generen los beneficios previstos.

ASESORIA FINANCIERA.•

Es un staff de cargo y apoyo del Director General y su función principal consiste en aconsejarle desde unpunto de vista técnico sobre los aspectos económico financiero.

GERENCIA GENERAL.•

Su responsabilidad fundamental es llevar a la práctica los objetivos políticas y programas establecidas por elDirectorio, también están facultando para supervisar el presupuesto asignado.

LA CONTRALORIA GENERAL.•

También es un staff del Gerente General, tiene una función fundamental el de establecer y llevar a la prácticasistemas de control apropiados para el buen funcionamiento de la empresa hotelera.