proyecciones macroeconÓmicas 2011 2015 · 2011 - 2015 . c veinte brindando de ... plan global...

TRANSCRIPT

Consultores para el Desarrollo Empresarial, COPADES. San Salvador, El Salvador.

Web: www.copades.com.sv E-mail: [email protected]

PROYECCIONES MACROECONÓMICAS 2011 - 2015

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 2

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

EL SALVADOR .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Proyección quinquenal de su economía 2011 – 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

GUATEMALA .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Proyección quinquenal de su economía 2011 – 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

HONDURAS .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Proyección quinquenal de su economía 2011 – 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

NICARAGUA .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Proyección quinquenal de su economía 2011 – 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

COSTA RICA .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Proyección quinquenal de su economía 2011 – 2015 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

C O N T E N I D O

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 3

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

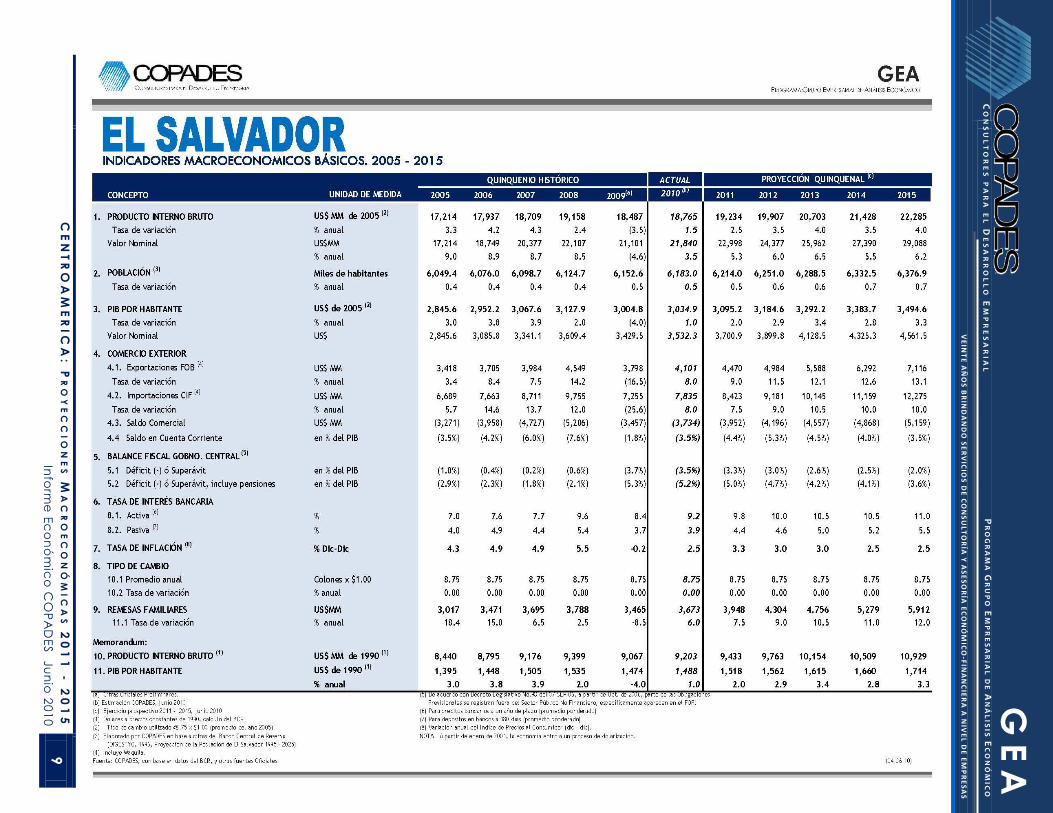

EL SALVADOR

Proyección quinquenal de su

economía 2011 – 2015

Marco General

La economía salvadoreña registró en el año

2009 su peor caída de los últimos veinte

años, con una tasa de -3.5%, reflejando el

impacto negativo de la crisis financiera y

económica internacional, particularmente

de la contracción de los mercados de los

principales socios comerciales de El

Salvador, combinado con un clima de

relativa incertidumbre generado por la

coyuntura política expresada por el cambio

de gobierno resultado de las elecciones

presidenciales del primer semestre de 2009,

desde uno de tendencia conservadora

(ARENA) que gobernó al país por veinte

años a uno de tendencia izquierdista

respaldado por el Frente Farabundo Martí

para la Liberación Nacional (FMLN).

Adicionalmente, algunos sectores de la

actividad económica fueron afectados por

una serie de fenómenos climáticos (El Niño,

Tormenta Ida) que tuvieron incidencia en el

desempeño económico, especialmente en

la producción agropecuaria.

Para el año 2010, se espera una modesta

tasa de crecimiento del producto interno

bruto (PIB) del orden de 1.5% anual, como

resultado de la incidencia positiva de las

señales de recuperación de la economía

mundial, especialmente de la economía de

los Estados Unidos de América y de la

mayoría de los países centroamericanos, y

de signos modestos de estabilización de los

mercados financieros internacionales

mostrados a partir del último trimestre del

año 2009. Esta positiva situación, se conjuga

con el reacomodo paulatino de algunos

sectores de la economía nacional ante los

anuncios de política económica de la

nueva Administración, y con la

implementación de algunas medidas de

corto plazo enfiladas a reducir el impacto

negativo de la crisis global sobre la

economía local.

El ritmo de la recuperación económica se

mantiene a lo largo del quinquenio 2011-

2015 con una tasa promedio de 3.3%

anual, impulsado inicialmente por un

activo programa de inversión pública,

tanto en infraestructura como en

proyectos de contenido social, y sostenido

más tarde por un mayor desarrollo de las

exportaciones e inversiones del sector

privado y, también, por una paulatina

recuperación del mercado interno.

El marco general de la política económica

y de su tendencia en el corto y mediano

plazo se inscribe en las metas y objetivos

del acuerdo por unos $800 millones suscrito

con el Fondo Monetario Internacional en

el primer trimestre de 2010. Este marco

general de políticas se refleja, también, en

el plan quinquenal de desarrollo

económico y social 2010 – 2014, impulsado

por la nueva Administración, y financiado

en buena medida con recursos de

organismos financieros multilaterales.

Los grandes retos del crecimiento

económico en el próximo quinquenio se

colocan por el lado del desempeño de las

finanzas públicas y de las políticas públicas

sectoriales, especialmente en el campo

de los sectores agropecuario, industrial y

de las exportaciones. Sin embargo, el ritmo

de recuperación de la economía de los

principales socios comerciales del país

seguirá constituyendo el factor estratégico

de la recuperación económica nacional,

dada la fuerte dependencia del sector

externo (exportaciones, inversiones,

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 4

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

remesas familiares y turismo) y la

dolarización de la economía salvadoreña.

En el campo de la política, las elecciones

que tendrán lugar en el primer trimestre del

año 2012 para elegir los 84 diputados de la

Asamblea Legislativa y los 262 gobiernos

municipales serán importantes para definir

la nueva correlación de fuerzas políticas

(entre la derecha y la izquierda) en el

Órgano Legislativo y marcar el ritmo de la

segunda mitad de la Administración del

presidente Mauricio Funes (que finaliza en

junio de 2014). En la actualidad, la

correlación de fuerzas políticas en el

Órgano Legislativo es tal que ningún grupo

parlamentario obtiene la mayoría simple, a

pesar de que el FMLN tiene el mayor

número de diputados (35 de 84), ni mucho

menos la mayoría calificada (56 de 84

votos), lo que obliga a una permanente

negociación interpartidaria y en la cual el

rol del Órgano Ejecutivo es importante. En

tanto, el gobierno municipal de mayor

trascendencia en el país reside en la

ciudad capital, mismo que en la actualidad

está en manos de la derecha (ARENA).

Plan Global Anticrisis

Las medidas y acciones del Plan Global

Anticrisis, PGA, cuyo período de ejecución

va de junio 2009 a diciembre 2010, están

orientadas a apoyar la producción,

resguardar los empleos existentes y generar

nuevas fuentes de trabajo, proteger a los

sectores más vulnerables de los efectos

negativos de la crisis, e impulsar políticas de

Estado en materia social y económica,

incluido en el campo crediticio la creación

de una banca de fomento del desarrollo, y

en el área social la creación de un sistema

de protección social. En materia fiscal, la

propuesta global del gobierno plantea

acciones inmediatas de combate a la

elusión, la evasión y el contrabando. El

financiamiento del PGA anunciado por el

gobierno asciende a $587.5 millones, de

los cuales un 60% se dispone de inmediato.

Sin embargo, algunos imprevistos como la

reparación de los daños, en la fase de la

emergencia, causados por la Tormenta

Ida en Verapaz y otros municipios de la

zona central del país, han demandado

recursos adicionales que recortan la

disponibilidad de recursos para el PGA.

El Plan Global Anticrisis se ha concebido,

además, como una etapa inicial del

período cubierto por el Plan Quinquenal

de Desarrollo 2010 – 2014, el cual se ha

llegado a conocer hasta el mes de junio

de 2010.

Un balance preliminar de resultados del

PGA deja pendiente de ejecución una de

las propuestas más relevantes, esto es la

creación de un banco de fomento del

desarrollo y de instrumentos y medidas

financieras afines como son la creación de

un fondo de garantías por parte del

Estado y una mayor capitalización de los

dos bancos estatales. En materia de

apoyos a la producción, la acción más

importante ha sido la entrega de unos 300

mil paquetes agrícolas (semillas y

fertilizantes); mientras que en materia

fiscal, se aprobó en el cuarto trimestre de

2009 un largamente debatido paquete

tributario. Finalmente, están pendientes de

conocer las políticas públicas sectoriales y,

sobretodo, el inicio de su puesta en vigor.

Plan quinquenal de desarrollo 2010 -

2014

Como ya se ha mencionado, el PQD 2010-

2014 se ha conocido hasta en el mes de

junio 2010. Este Plan define la visión de

desarrollo del mediano y largo plazo, las

áreas prioritarias, y los campos de

intervención para lograr el cumplimiento

de los objetivos y metas. Entre estos

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 5

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

campos están: el sistema de protección

social universal y las políticas sociales

estratégicas, el sistema financiero de

fomento para el desarrollo, la estrategia de

desarrollo productivo, las políticas públicas

macroeconómicas y sectoriales, la política

de seguridad, convivencia democrática y

proyección internacional, y la inversión

pública en programas y proyectos

prioritarios. El PQD 2010-2014 estima un

financiamiento total cercano a $4,900

millones.

Factores de crecimiento

COPADES estima que los factores que

apalancarían la reactivación de la

economía salvadoreña, al menos en la

primera mitad del quinquenio, están, por un

lado, la inversión pública y, por el otro lado,

las exportaciones. En el primer caso, se trata

de la ejecución de proyectos públicos

relevantes para los cuales existe el

financiamiento adecuado, tales como la

finalización y equipamiento del puerto La

Unión, la construcción de la presa

hidroeléctrica El Chaparral, la construcción

de la carretera Longitudinal del Norte, la

construcción de hospitales públicos e

institutos técnicos, ampliación del puerto

Acajutla y del Aeropuerto Internacional,

construcción de autopistas de acceso a la

ciudad capital y ampliación del sistema vial

nacional, entre otros. En el segundo caso, el

mayor crecimiento de las exportaciones

sería la respuesta a la recuperación de los

mercados externos (mayor demanda de

bienes y servicios de origen nacional) y a

una mejora del mercado del crédito del

sector privado.

Para la segunda mitad del quinquenio se

colocarían como motores del crecimiento,

nuevamente las exportaciones de bienes y

servicios, y una mejora en la tasa de

inversión privada así como renovados flujos

de inversión extranjera directa, toda vez

que se mejoren las condiciones de

confianza y seguridad. La puesta en

marcha de nuevas entidades en el

mercado de capital y, en general, del

sistema financiero de fomento para el

desarrollo; aunado a un mayor ritmo de

crecimiento de la economía mundial y a

un mejor aprovechamiento de los

acuerdos comerciales suscritos y vigentes

con importantes socios comerciales de

economías desarrolladas, apuntan a una

mejor tasa de crecimiento de la economía

en el último año del quinquenio.

Factores de riesgo

A nivel internacional, una pérdida en el

ritmo de recuperación de la economía

mundial o un mayor desfase en el ritmo de

crecimiento económico entre los

diferentes países y/o regiones del mundo,

y por tanto una menor capacidad de los

mercados externos, podría llevar a una

baja en la tendencia del ritmo de

crecimiento de la economía nacional

propuesta para el quinquenio, por cuanto

que afectaría indicadores importantes

como son las exportaciones, inversiones y

remesas familiares.

De igual manera, una elevación más allá

de los promedios propuestos para los

precios de materias primas estratégicas

como son el petróleo y productos

derivados, así como de otros insumos

importados por los sectores productivos

del país, afectaría la tendencia del ritmo

de crecimiento de la producción y del

desempeño del gasto interno.

A nivel nacional, una decisión inoportuna

e insuficiente por parte del gobierno

respecto de adoptar las medidas legales

apropiadas con nuevos apoyos y estímulos

que aseguren mantener el ritmo de

producción de los sectores y empresas

que producen y exportan al amparo del

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 6

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

régimen de zonas francas y depósitos de

perfeccionamiento activo ante la prevista

finalización (diciembre 2014) del

funcionamiento de estos regímenes fiscales,

conforme lo dispuesto por la Organización

Mundial de Comercio (OMC), afectaría los

niveles de producción, empleo y

exportaciones previstos para el quinquenio.

Es importante que el país pueda adoptar

con anticipación a esa fecha el nuevo

marco legal que contenga de manera

compensada los apoyos y estímulos para

esta industria.

También, un desmesurado impacto de un

inminente pacto fiscal sobre la actividad

productiva y comercial del país afectaría el

ritmo de crecimiento contemplado en las

tendencias del quinquenio 2011-2015. Ante

la inminencia de un pacto fiscal para el

segundo semestre de 2010 o el primer

semestre de 2011, cabría considerar los

adecuados balances entre los diferentes

componentes de dicho pacto fiscal de tal

manera que el mismo no menoscabe el

ritmo de reactivación de la economía y del

empleo.

Dadas las condiciones de vulnerabilidad

mostradas por el país ante los fenómenos

naturales, cabría considerar que un

indeseado impacto de esta naturaleza

afectaría a la baja el ritmo de la economía

y los sectores sociales del país.

Finalmente, la estabilidad política y la

madurez institucional alcanzada por el país

en más de dos décadas debería atenuar el

impacto económico y social de los ciclos

político-electorales previstos para el primer

trimestre de los años 2012 y 2014 cuando se

elegirán, en el primer caso, a diputados y

alcaldes y, en el segundo, al presidente de

la República.

Producción

En el marco de las condiciones generales

anteriores, se estimaría una tasa de

crecimiento promedio del producto

interno bruto real durante el quinquenio

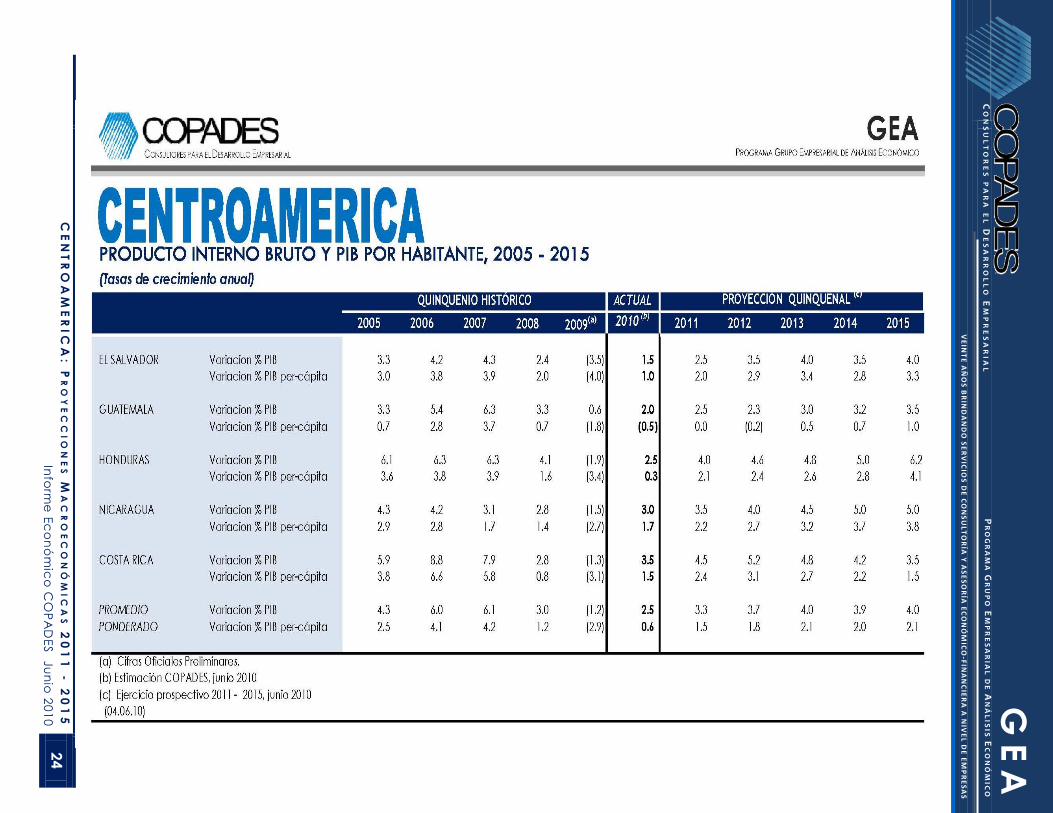

2011 – 2015 de 3.3% anual, colocándose

por encima de la tasa de crecimiento

promedio de 1.8% anual del quinquenio

inmediato anterior (2006-2010) y también

sobre la tasa promedio histórica del 2.9%

anual. En términos de las condiciones

generales de vida de la población, se

esperaría una moderada mejora en la

calidad de vida al final del quinquenio

cuando el producto real por habitante

logra alcanzar una tasa de crecimiento de

3.3%, después de una contracción

significativa del – 4.0% en el año 2009. El

ritmo de crecimiento del producto real per

cápita en el año 2015 se incrementa 2.3

puntos porcentuales sobre el ritmo

registrado en el año 2010.

Comercio exterior

Respecto del comercio exterior, cabe

señalar que su importancia en el

desempeño general de la economía

queda manifiesta en el hecho que en el

año 2008 el valor de ambos flujos de

comercio (exportaciones e importaciones)

llegó a representar el 65% del producto

interno bruto nominal de ese año. Para el

año 2015, esa importancia se mantiene

cuando el flujo de comercio alcanza a

representar dos terceras partes del PIB de

ese año. Las exportaciones de mercancías

llegarían a recuperar su ritmo de

crecimiento en la segunda mitad del

quinquenio cuando aumentarían a un

ritmo promedio anual de 12.6%, que

contrasta con el 0.17% anual en el trienio

2009 – 2011.

Por el lado del valor de las importaciones,

comenzarían a recuperarse de una forma

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 7

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

sostenida durante el período de 2013 a

2015, cuando se esperaría una mejora en la

demanda de bienes intermedios y de

capital por parte de las diferentes ramas

del sector productivo, pero también el

sector público demanda bienes de capital

importados utilizados en la ejecución de

importantes megaproyectos públicos. El

valor de las importaciones en el año 2015

llegaría a representar el 42% del PIB de ese

año, mientras que en el 2010 dicha

proporcionalidad apenas llegó al 36% del

PIB.

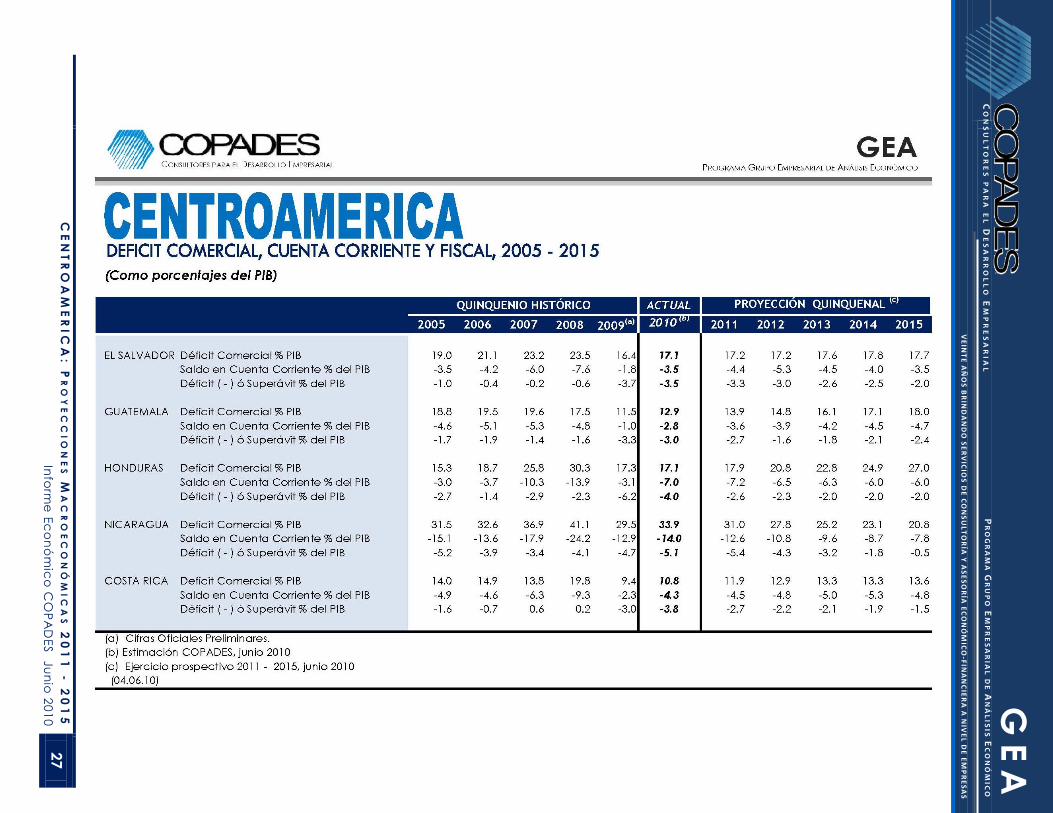

El déficit comercial se mantendría a lo

largo del período de la proyección con un

nivel promedio de alrededor de 17.8% del

PIB, ubicándose muy por debajo del 23.5%

del PIB en el año 2008, aún cuando este

último año fue particularmente atípico

respecto de la evolución de los flujos de

comercio.

La caída de las remesas familiares en el

2009, y su gradual recuperación a lo largo

del quinquenio, explican la menor

contención relativa que ellas

desempeñarían respecto del déficit de la

balanza de pagos, el cual fue notoriamente

bajo en el año 2009, cuando fue de solo

1.8% del PIB. Los niveles del déficit con el

exterior muestran una relativa alza en los

años de 2010 a 2012, y se mejoran

paulatinamente en los últimos tres años

hasta alcanzar en el 2015 el nivel reportado

en el año 2010. En el comportamiento del

déficit en cuenta corriente de la balanza

de pagos influyen la mejora en los ingresos

por turismo y por transporte y

comunicaciones. Asimismo, la mejora en los

flujos de remesas familiares se explica por

las mejores condiciones que presenta la

economía del país en la que se encuentra

la gran mayoría de los salvadoreños en el

exterior.

Remesas familiares

El flujo de remesas familiares muestra una

positiva aceleración a lo largo del período

2010- 2015, después de una contracción

en el año 2009 del orden de -8.5% anual. El

monto estimado de remesas familiares en

el año 2015 de $5,912 millones, supera en

casi $2,500 millones al monto registrado en

el crítico año de 2009.

La importancia de las remesas familiares

en el gasto interno, especialmente el

consumo, se refleja en el 20.3% del PIB del

año 2015, lo cual contrasta con el 16.4%

del año 2009.

Finanzas públicas

Las finanzas públicas es uno de los

principales retos macroeconómicos

durante el quinquenio, especialmente

cuando se menciona por parte del

gobierno la utilización de la política fiscal

con objetivos anticíclicos, la necesidad de

abordar los pasos para disminuir los

elevados índices de endeudamiento

público de los últimos años, encaminarse a

la reducción del déficit fiscal, racionalizar

el gasto público sin menoscabar la política

de mayor gasto social, la necesidad de

focalizar los subsidios, entre otros.

Los retos parten también de reconocer el

relativo agotamiento de la reforma fiscal

del año 2009, pero también de cumplir las

metas y demás compromisos

contemplados en el acuerdo de

contingencia por unos $800 millones

suscritos este año 2010 para un período de

tres años con el Fondo Monetario

Internacional.

Entre las metas con el FMI están la de

alcanzar una carga tributaria (los ingresos

tributarios totales como una proporción

del producto interno bruto) de 17.0% en el

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 8

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

año 2015, lo que significa incrementar 3.8

puntos porcentuales respecto del nivel

alcanzado en el 2009. En esta carga

tributaria se incluyen las cargas sociales

(contribución a instituciones de seguridad

social y de formación profesional).

Los ingresos tributarios mostraron una

drástica caída en el año de la crisis, 2009,

principalmente como consecuencia de la

caída de la actividad económica en este

año (contracción de las importaciones,

bajas en el precio de los productos

derivados del petróleo, etc.) que con

menor intensidad se muestra en los años

subsiguientes del quinquenio que se

comenta.

Con el ritmo expansivo en materia de gasto

público, especialmente en los años 2009 y

2010, y con alguna moderación hasta el

término del quinquenio, se procura resaltar

el carácter anticíclico de la política fiscal.

Sin embargo, las carencias en materia de

financiamiento del programa de gastos

públicos, incluido del PGA, hace visible la

necesidad de un mayor endeudamiento

público en los primeros años del

quinquenio, mientras se organizan y

ejecutan los mecanismos de trabajo y

transparencia necesarios alrededor de un

inminente pacto fiscal que debería

implementarse en la primera mitad del

quinquenio. De esta manera, las cifras de

déficit fiscal muestran un elevado deterioro

en los primeros años del quinquenio

respecto de los resultados del quinquenio

anterior, pero se proyecta una mejora

importante del mismo al final del

quinquenio (2015). El endeudamiento

público total llega hasta un techo del 53.0%

del PIB en el año 2010, reduciéndose hasta

un nivel de 44.1% en el 2015. En este tema,

es importante señalar la derogatoria del

decreto legislativo de 2007 que dio

nacimiento a los CEFES (Certificados

Fiduciarios de Educación, Paz Social y

Seguridad Ciudadana) que llegaron a

generar una autorización de deuda del

sector público financiero hasta por una

cifra de $350 millones.

Macroprecios

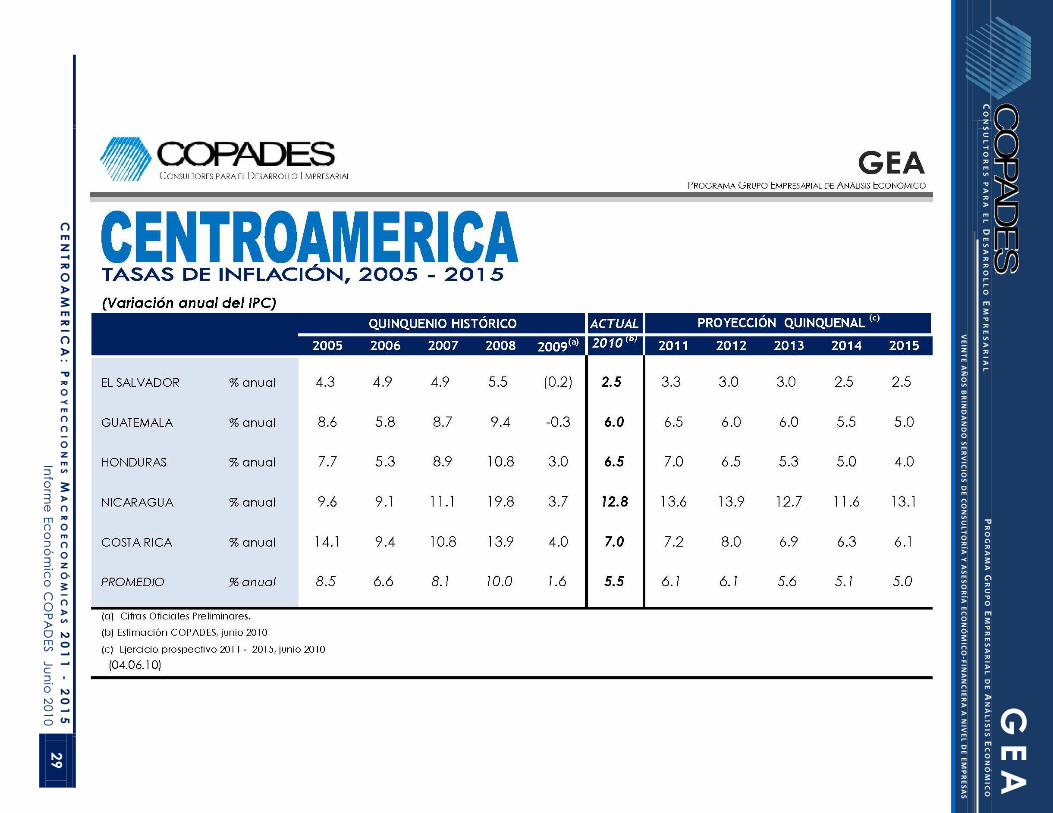

En cuanto a los macroprecios, la tasa de

inflación anual mantiene una clara

tendencia hacia la estabilización,

alrededor del 2.9% de promedio anual

durante el período quinquenal 2011-2015.

En este sentido, la estimación de la

inflación en El Salvador para este período

procura reflejar en mayor medida la

relativa estabilidad de precios de las

materias primas y productos básicos,

incluido el petróleo, en el mercado

internacional, respecto de la alta

volatilidad y niveles altos de los mismos

bienes en los años previos al próximo

quinquenio.

Con respecto a las tasas de interés locales,

la proyección recoge una moderada

tendencia al alza, en parte explicada por

la política expansiva en el gasto público y

a un mayor endeudamiento del gobierno

en el mercado financiero local.

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

9

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 10

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

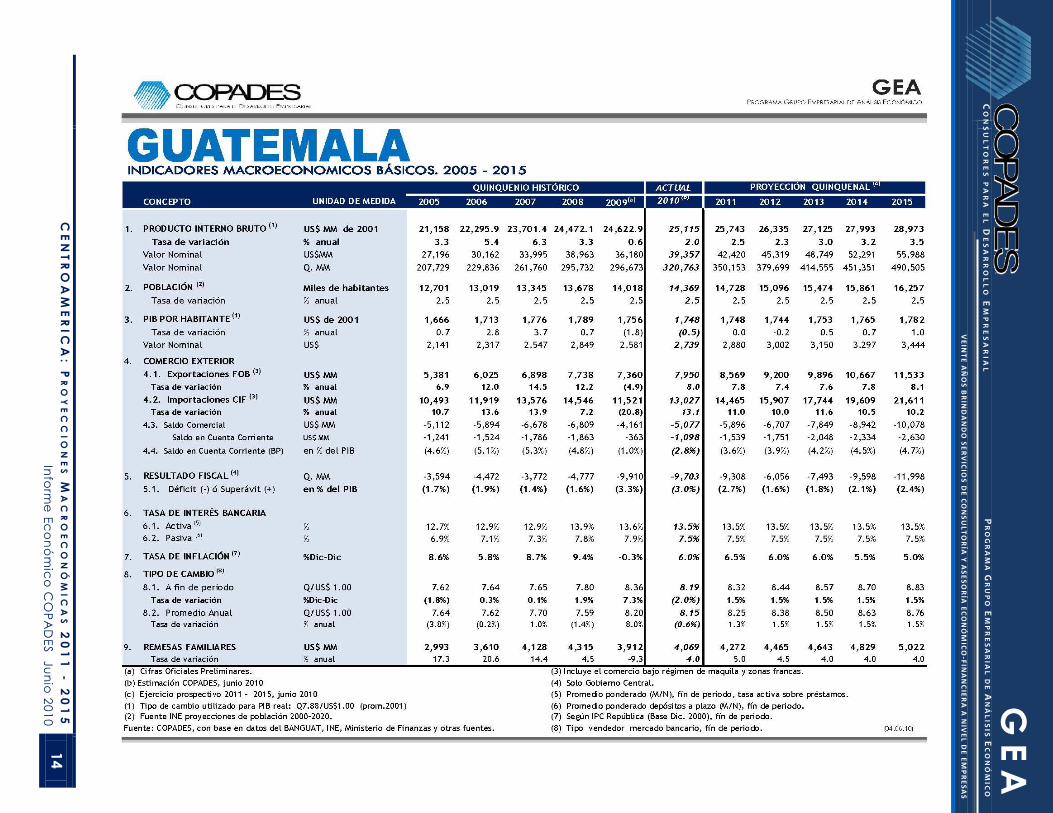

GUATEMALA

Proyección quinquenal de su

economía 2011 – 2015

Breves antecedentes:

En el ejercicio prospectivo quinquenal

elaborado en junio 2009, se previó que por

efecto de la crisis económica internacional,

para ese año se observaría una aguda

desaceleración no vista desde el primer

quinquenio de la década de los ’80. El PIB

se ubicaría en torno al 1.0% (datos

preliminares del Banco de Guatemala –

BANGUAT- lo situaron en 0.6%). Se previó

también que el país sería menos afectado

respecto al resto de sus socios en el

mercado común centroamericano, como

efectivamente resultó.

Respecto al comercio exterior se previó que

más por efecto precio que por volumen,

tanto las exportaciones como las

importaciones caerían por debajo de la

línea del cero. Las primeras lo harían en más

de 4% y las segundas en por lo menos 9%.

La realidad reflejó una mayor caída en las

exportaciones (-4.9%), y mucho más

pronunciada en el valor total de las

importaciones (-20.8%), aún cuando su

volumen neto cayó solo 5.7%, mientras su

precio promedio lo hacía en 15.8%. Por

supuesto que el comercio exterior fue

afectado en diferentes intensidades según

categorías de productos y mercados. Dado

que las importaciones estarían cayendo

más que las exportaciones, el desbalance

comercial resultaría menor respecto a los

años previos. El resultado fue que incluso el

déficit en cuenta corriente (restado de la

brecha comercial el componente neto de

servicios y transferencias) fue tan bajo en

relación al PIB que se redujo a tan solo

1.0%.

También se indicó que en congruencia

con la caída de las importaciones se

desplomaría la recaudación fiscal. Esta

disminuiría también por un menor

consumo y por una caída de las utilidades

de las empresas desde el año previo.

Como resultado el déficit fiscal podría

aumentar en torno al 3% respecto al PIB. El

resultado fue de -3.3%

Finalmente, otra variable clave que

también incidiría en la contracción del

consumo doméstico, sería la caída en el

ingreso por remesas familiares estimada en

-10.0%. De acuerdo con registros del

BANGUAT esta variable cerró el año 2009

con un ritmo negativo de -9.33% En las

cifras del ejercicio prospectivo quinquenal

los montos de remesas familiares quedan

implícitos junto con otras transferencias y

servicios, todos en términos netos, dentro

de la diferencia entre el saldo comercial y

el saldo en cuenta corriente de la Balanza

de Pagos.

Lo no previsto en el análisis

Siendo que la disminución en los precios

internacionales fue mucho mayor a la

prevista, tal y como se observó en el caso

de la caída de precio de las

importaciones totales cuyo promedio

cayó -15.8%, la disminución en la inflación

resultó mucho más pronunciada que la

prevista (de 9.4% en 2008 a 4.5% en 2009),

al extremo de resultar negativa en – 0.3%.

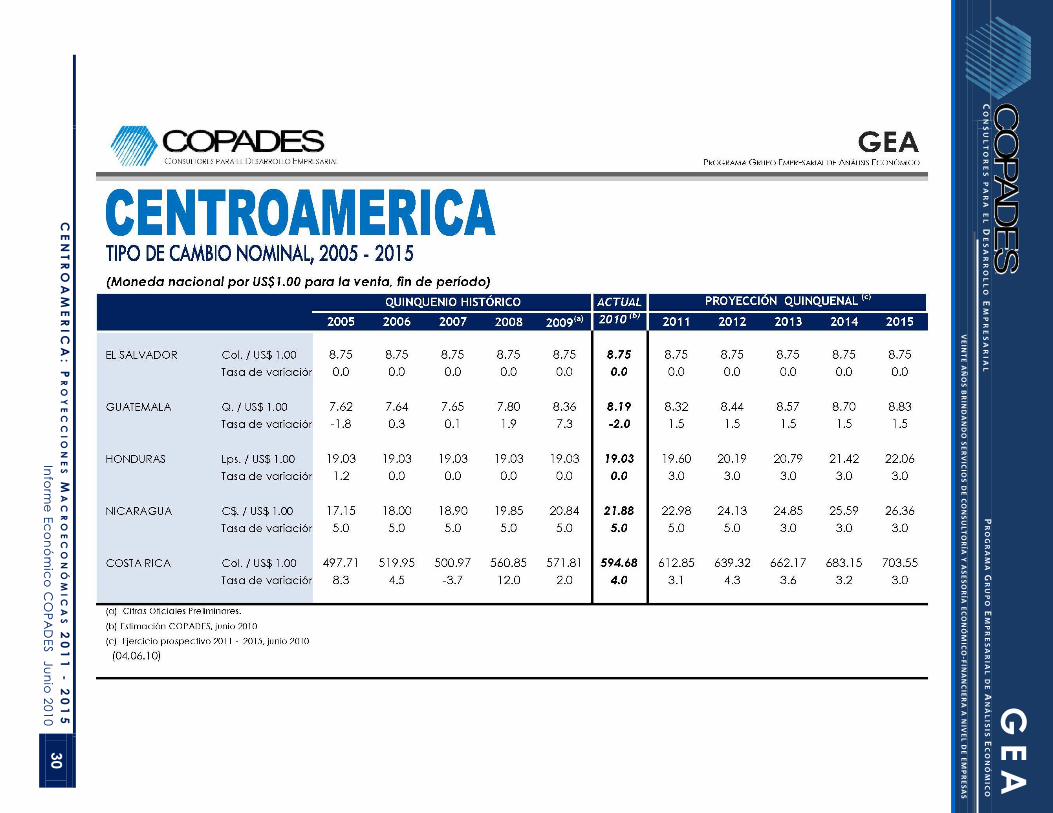

Por su parte, el tipo de cambio, la variable

de más difícil pronóstico por la diversidad

de condicionantes con los cuales está

relacionada, rebasó su estimado de

depreciación promedio anual previsto en

4.8%, al situarse en 8.0%. No se previó que

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 11

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

las amortizaciones de líneas de crédito

iniciadas desde el 2008 (US$ 123 millones),

ascendieran en el 2009 hasta los US$ 405

millones. Las expectativas de mayor

depreciación durante el año también

fueron determinantes y estas se dieron no

obstante la existencia de un saldo neto

crecientemente positivo acumulado en la

balanza cambiaria, el cual terminó por

rebasar los US$ 1,650 millones.

Finalmente, el incremento de siete décimas

de punto porcentual previsto en la tasa de

interés activa promedio ponderado no se

produjo; más bien éstas disminuyeron dos

décimas al pasar de 13.8% a 13.6% entre el

final de los años 2008 y 2009, mientras las

tasas pasivas registraron un aumento de tan

solo una décima de punto porcentual. No

obstante haberse previsto una menor

demanda de financiamiento, se consideró

que la colocación neta de bonos del tesoro

por un total de Q. 4,388.4 millones,

absorbido principalmente por el sistema

bancario, así como expectativas de un

relativo mayor deterioro en la cartera

bancaria afectaría temporalmente al alza

las tasas de interés, aunque de manera

marginal. Los mayores excedentes de

liquidez predominantes en el mercado

habrían neutralizado tal previsible efecto.

Moderados ajustes se introducen al

ejercicio prospectivo 2010 y 2011/2015

Respecto al ejercicio del año previo, se

agrega ahora a la serie prospectiva el año

2015 y el comentario respecto al

crecimiento económico trasladado hace

un año, continúa teniendo completa

validez: “Sentadas las bases de un

deprimido año 2009, como punto de

inflexión en la reciente historia económica

del país, se visualiza que el año 2010

marcaría ya el inicio de una moderada

recuperación económica que iniciaría en

dicho año, con un crecimiento en torno al

2% del PIB, mismo que podría levantar

medio punto más en el 2011, asociado

con un año electoral, en donde el gasto

público normalmente se expande, seguido

de una moderada desaceleración,

asociada al primer año de un nuevo

gobierno (2012), para luego reiniciar una

lenta recuperación…”.

Sería hasta en el año 2015 cuando podría

situare en torno a 3.5%, marginalmente

superior al 3.4%, que fue su promedio en el

período 1990-2005. En todo caso, dadas

las ingentes necesidades de desarrollo

que tiene el país, seguiría tratándose de

un crecimiento mediocre.

Con una alta tasa de crecimiento

poblacional (2.5%), el PIB per cápita

tendría un crecimiento marginalmente

positivo hasta en el año 2013. Este ejercicio

de proyección considera un escenario

base, en tanto no incorpora el efecto

positivo que podrían tener nuevas

inversiones en áreas tales como

transmisión y generación eléctrica, así

como minería. Por el contrario, en el caso

de las exportaciones, aunque las tasas de

crecimiento se observan conservadoras,

estas incluyen un moderado incremento

en su productividad, al incrementar

marginalmente su relación histórica

respecto al PIB.

Por el contrario, igual que hace un año,

para el caso de las importaciones, se

asume que su relación respecto al PIB

estaría congelada en su promedio

histórico, en función de un PIB per cápita

deteriorado (capacidad de consumo) y

de una depreciación del tipo de cambio

que aunque muy moderada, se visualiza

como recurrente y por lo tanto, diferente

al estancamiento que registró en el curso

de la década anterior (En valores

redondeados del último día del mes,

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 12

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

promedio ponderado para la venta, 2008

cerró con un tipo de cambio de Q. 7.80 por

US$ 1.00, menor a Q. 7.85 del cierre de

1999).

Como se indicó hace un año, respecto a la

muy importante variable para Guatemala,

como lo son las remesas familiares, en tanto

las mismas tienen incidencia en la

capacidad de consumo, en la mayor

capacidad de crédito bancario, en la

determinación del tipo de cambio, etc., no

se visualiza que las mismas repunten tan

rápido como las variables de comercio

exterior, debido a que las remesas están

más asociadas a la recuperación de niveles

de empleo en los Estados Unidos,

principalmente en los sectores de

construcción y servicios.

Además, el valor absoluto de las remesas ya

había alcanzado valores absolutos muy

considerables, razón por la cual era

previsible que sus variaciones en términos

relativos fueran cada vez menores. Para el

año 2010 el estimado es de un crecimiento

de 4.0% respecto a una disminución de 9.3%

el año previo. Como ya se indicó, los

valores estimados por remesas familiares

quedan implícitos en el cuadro adjunto,

dentro del total neto de transferencias y

servicios que partiendo del saldo comercial,

determinan el saldo en cuenta corriente de

la balanza de pagos.

Asumiendo que la economía mejora

moderadamente su crecimiento y que las

importaciones recuperan su proporción

respecto al PIB, sería de esperar un

crecimiento en los ingresos fiscales, aunque

siempre insuficientes para hacer frente a las

crecientes necesidades tanto del área

social, como las de seguridad, salud,

educación e infraestructura. Por lo tanto

sería de esperar un déficit fiscal todavía

relativamente alto para los años 2010 y 2011

en torno al 3.0% (alto respecto al bajo

promedio del quinquenio 2004-2008

situado por debajo del 2.0%).

Para el año 2012 en el cual inicia un nuevo

gobierno, siempre caracterizado por

menor capacidad de ejecución en su

primer año, se esperaría una reducción del

déficit fiscal/PIB para luego iniciar

incrementos moderados. Resulta

pertinente mencionar aquí una

contingencia fiscal no incluida en la

prospección del déficit, representada por

la denominada “deuda flotante” cuya

existencia es prohibida, pero que en la

práctica se da y es de gran magnitud (Q.

3,000 millones podrían quedarse cortos).

Está constituida por toda una gama de

bienes y servicios ya recibidos o

ejecutados pero pendientes de pago,

cuyas obligaciones no se contabilizan. La

mayor parte parece estar relacionada

con la deuda a contratistas del Estado por

obras de infraestructura.

Macroprecios en perspectiva

Respecto a las tasas de interés bancarias

(promedios ponderados), se visualiza una

tasa de referencia del banco central que

no continúa bajando de sus actuales

niveles (4.50% a 7 días plazo) y tasas sobre

depósitos a plazo, así como sobre

préstamos y otras operaciones activas,

congeladas durante el quinquenio en

torno a sus niveles actuales, o en todo

caso con variaciones muy marginales.

Las primeras, positivas en términos reales,

es decir entre 1.0 punto y 1.5 puntos

porcentuales por arriba de las tasas

previstas de inflación; y las segundas, en

torno al 13.5%. Dicho nivel, respecto a la

tasa pasiva total, permite un spread que

posibilita adecuados márgenes de

rentabilidad, los cuales a su vez cubren los

riesgos asociados y el costo de reservas de

capital adicionales de acuerdo con la

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 13

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

nueva normativa. No es posible, por el

momento, prever nuevos elementos de

carácter endógeno o exógeno, incluidas

alzas en las tasas de interés internacionales

que modifiquen en algún momento del

quinquenio la estructura de tasas

relacionada.

En cuanto a la inflación, de acuerdo a la

experiencia de los últimos años, su

componente externo pareciera ser el más

volátil; y en tal sentido, al menos hasta el

momento lo previsible es que continúe una

gradual subida de precios, principalmente

en torno a los derivados de petróleo, razón

por la cual resulta difícil que dicha variable

evolucione por debajo del 5.0% o 6.0% Sin

embargo, vale decir que no está incluido el

riesgo de un eventual nuevo shock en los

precios internacionales del petróleo.

Respecto al tipo de cambio, salvo la

apreciación prevista para el año 2010, de

alrededor de - 2.0% al final del año y en

torno al - 0.6% como promedio (que más

vendría a ser una especie de

compensación respecto a la sobre-

devaluación del 2009, ambas

retroalimentadas principalmente por

cambios de expectativas de los agentes

económicos), vuelve a visualizarse como

más probable un cambio de tendencia

hacia la depreciación para el nuevo

quinquenio, aún cuando más suavizada

respecto al estimado de un año antes.

El fundamento sigue siendo el mismo: Una

brecha en la cuenta corriente de la

balanza de pagos, cada vez más difícil de

financiar con capital oficial dado el

crecimiento de la deuda pública. En todo

caso tales recursos de capital del sector

público incrementan las reservas

internacionales netas del país (RIN) pero no

fluyen al mercado cambiario, salvo a través

de participaciones del BANGUAT. Por el

lado de los flujos de capital privado,

aunque se prevé que las tasas de interés

prevalecientes en los mercados

internacionales, se mantendrán bajas

durante algún tiempo, cada vez se

complica más el acceso a tales recursos.

Por supuesto queda la previsión de

Inversión Extranjera Directa neta, cuya

estimación resulta más difícil para el

mediano plazo.

Sin embargo, como ya se ha indicado,

hay diversidad de otros eventos que

intervienen en la determinación del tipo

de cambio dentro del corto plazo, por lo

que la idea principal para el presente

ejercicio, es dejar marcada la tendencia

que tendría dicha variable en ausencia de

factores coyunturales.

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

14

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 15

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

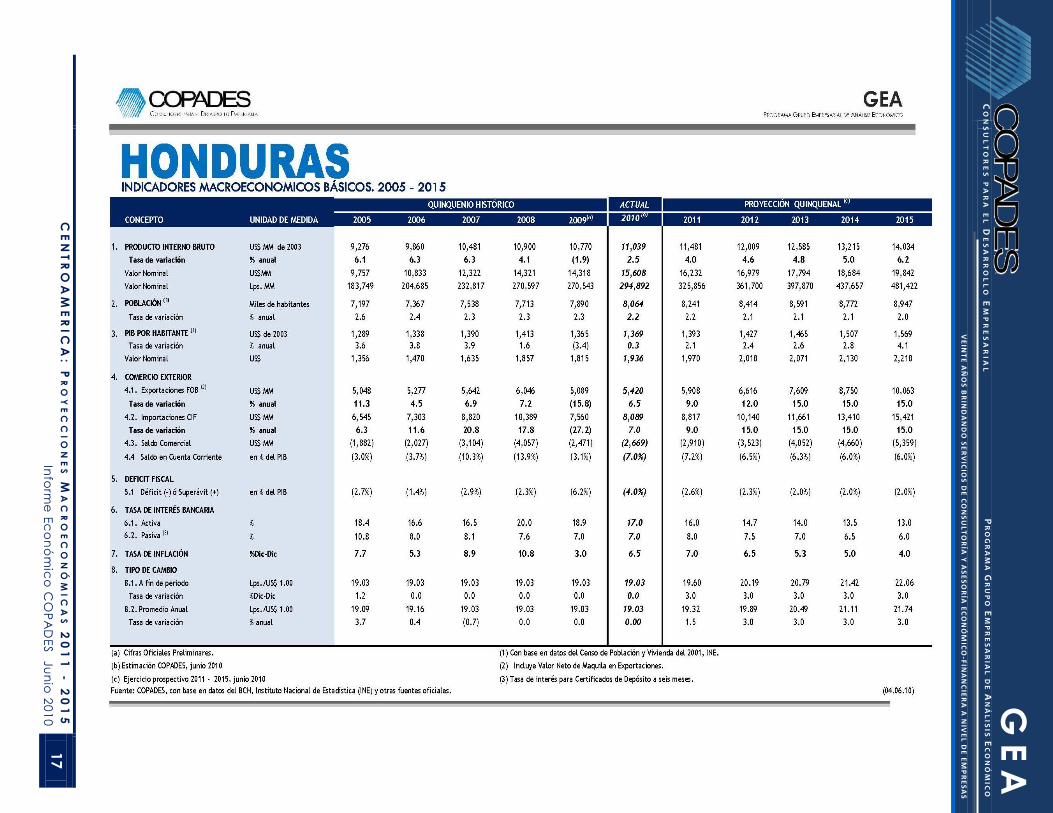

HONDURAS

Proyección quinquenal de su

economía 2011 – 2015

En el año 2009, la economía hondureña

acuso el doble impacto negativo de la crisis

económica internacional y de la crisis

política que se desato en el país a partir del

mes de junio. La acusada caída de la

demanda externa e interna produjeron una

tasa de crecimiento negativa del PIB real,

que registro -1.9%. Como producto de la

reducción en los volúmenes de comercio y

las remesas familiares, el déficit en cuenta

corriente decreció al 3.1% del PIB. Las

reservas internacionales cayeron en US$ 344

millones, producto de la combinación de

una política monetaria expansiva y la

desconfianza de los agentes económicos

ante la crisis política. Las finanzas públicas

se descarrilaron por un crecimiento

excesivo del gasto corriente y menores

recaudaciones, de manera que el déficit

fiscal del gobierno central ascendió a 6.2%

del PIB, a la vez que el aumento de la

deuda interna elevo la relación de

endeudamiento total al PIB hasta el 25%. La

inflación se redujo a 3% y el PIB per cápita

cayo por primera vez en el quinquenio.

La situación económica del país y un

contexto internacional todavía

desfavorable influyen la capacidad de

recuperación de la economía hondureña,

que en 2010 todavía registrara una tasa de

crecimiento por debajo de la tasa histórica

de largo plazo. Además, el nuevo gobierno

electo liderado por el Presidente Lobo,

tendrá que realizar un ajuste importante

para restablecer la estabilidad

macroeconómica y la sostenibilidad de las

finanzas publicas. Se aprobaron medidas

de ingreso tributario y de reducción del

gasto que a mediano plazo permitirán el

retorno de las finanzas gubernamentales a

un estado de sostenibilidad compatible

con el comportamiento proyectado de la

deuda pública. Al mismo tiempo, la

reactivación del comercio aumentara el

déficit en cuenta corriente, por lo que la

política monetaria deberá orientarse a la

protección de las reservas internacionales

y a reducir la vulnerabilidad externa.

Los retos más difíciles se originan en la

dañada situación social y en la

polarización política producida por la

crisis. La remoción constitucional del ex

presidente Zelaya y la división interna que

generó, ha dejado un clima de

incertidumbre y riesgo político, acentuado

por el intervencionismo de la comunidad

internacional y por la presencia en el

territorio hondureño de fuerzas externas

que con financiamiento extranjero,

impulsan los movimientos sociales de

resistencia. Otro riesgo deriva de la

inseguridad, tanto derivada de la

delincuencia común como del crimen

organizado que en el último año ha

recrudecido, así como de la inseguridad

jurídica materializada en invasiones de

tierras cultivadas y sobreseimientos en

casos de corrupción. Finalmente, la

persistencia del aislamiento en que

algunos gobiernos de la región y de

América del Sur insisten en mantener con

respecto al Gobierno del Presidente Lobo,

podría generar desarrollos desfavorables

en cuanto al comercio exterior, sobre todo

regional, y al financiamiento externo.

En el quinquenio 2011-2015, el escenario

básico contempla un proceso gradual de

reordenamiento y recuperación de la

economía, que depende del crecimiento

de la demanda externa y del regreso a la

sostenibilidad de las finanzas públicas, el

crecimiento de la inversión privada y

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 16

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

pública y el crecimiento del consumo. La

política monetaria se alinea con el objetivo

de sostenibilidad macroeconómica para

perseguir un objetivo de inflación

descendente. Durante el quinquenio, el

nivel del servicio de la deuda pública se

estabiliza y contribuye a la reducción del

déficit del sector público a un nivel

consistente con la capacidad financiera

externa de Honduras, equivalente

aproximadamente a 2% del PIB. Los

macroprecios, tanto la tasa de interés

como el tipo de cambio, se mueven de

acuerdo a los requerimientos y tendencia

del mercado. Este último, después de casi

cinco años de mantenerse fijo, comienza a

contribuir a la recuperación de la

competitividad internacional del país,

rezagada con relación al resto de la región.

El déficit en cuenta corriente con respecto

al PIB tiende a estabilizarse, como resultado

de dos factores: un precio internacional

promedio de los combustibles más bajo y

estable que en el quinquenio anterior y por

un cambio gradual de la matriz energética

de Honduras, que reduce el crecimiento de

la factura petrolera. Se asume que las

remesas familiares se recuperan en la

medida en que el desempleo en la

economía de los Estados Unidos se reduce

con la recuperación económica.

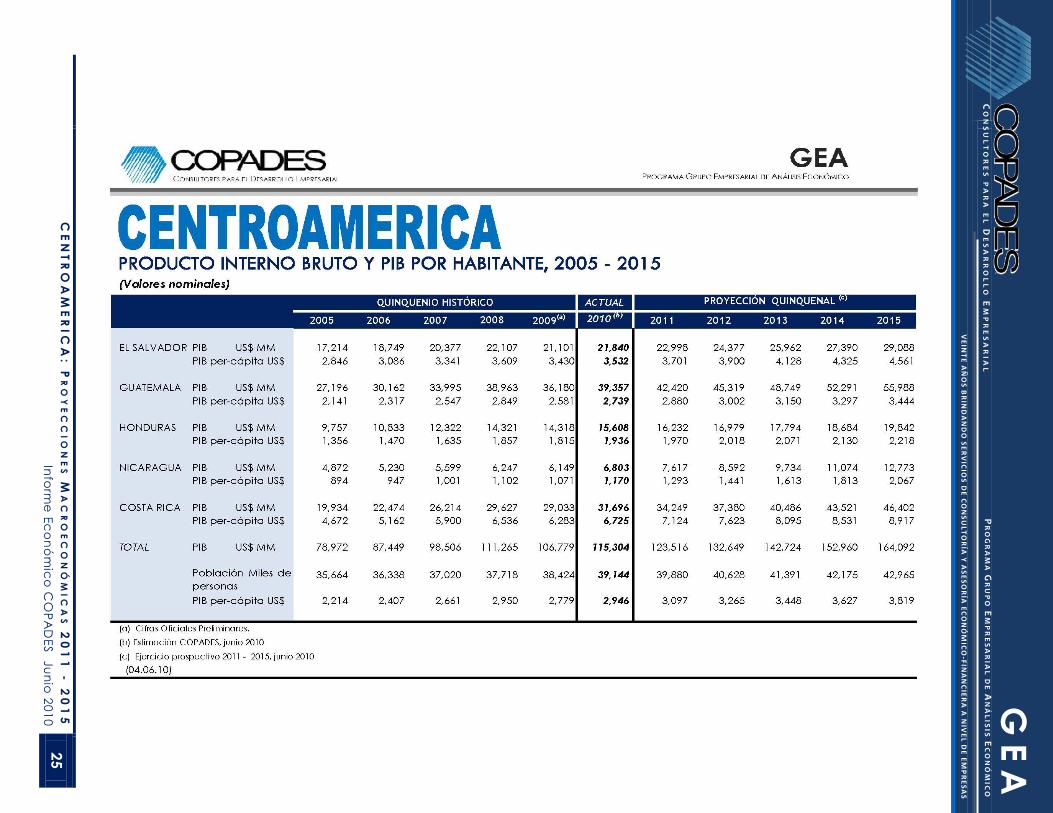

En esta proyección, se espera que el PIB en

dólares de Honduras, alcance US$ 19,842

millones para el final del periodo y el PIB por

habitante US$ 2,218.

Los riesgos de la proyección provienen de

la ocurrencia de fenómenos naturales

adversos, desarrollos políticos desfavorables

a la inversión nacional y extranjera,

incapacidad de la administración del

Presidente Lobo para llevar a cabo los

ajustes necesarios para restablecer la

estabilidad macroeconómica y la

persistencia de un entorno externo

desfavorable.

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

17

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 18

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

NICARAGUA

Proyección quinquenal de su

economía 2011 – 2015

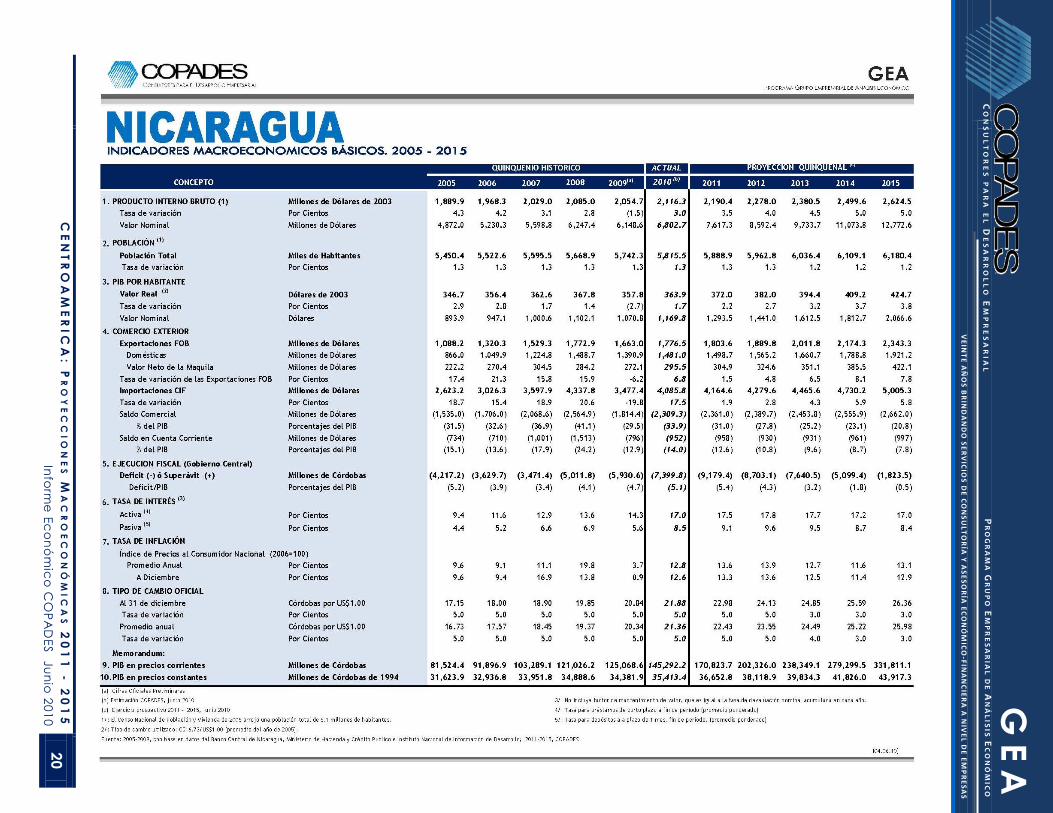

Nicaragua salió de la recesión económica

mundial en el primer trimestre de 2010. El

pronóstico del ritmo de crecimiento

económico promedio anual para el

quinquenio 2011-2015 es de 4.4%, basado,

por el lado de la oferta, en la producción

de alimentos y su procesamiento industrial,

la minería metálica, el comercio y la

generación de electricidad y agua potable

y, por el lado de la demanda, en la

inversión privada (plantas hidroeléctricas y

viviendas) y las exportaciones.

El Producto Interno Bruto Per Cápita en

precios corrientes tiende a elevarse de

US$1,294 en 2011 a US$2,067 en 2015, con

una población total que crece a un ritmo

promedio anual de 1.22% hasta 6.2 millones

de habitantes en 2015. La tasa de

desempleo abierto disminuye 3 puntos

porcentuales en el quinquenio analizado, al

preverse en 11.3% de la población

económicamente en 2015. La tasa de

inflación acumulada anual se mantendrá

cercana al 10% anual durante el

quinquenio, influenciada en gran parte por

el alza del precio WTI promedio anual del

barril de petróleo desde US$82.50 en 2011

hasta US$95.00 en 2015. El ritmo del

deslizamiento anual del tipo de cambio

oficial tendería disminuir de 5% en 2011 a 3%

en 2013-2015, comportamiento previo al

establecimiento de una banda cambiaria

en el mediano plazo.

El actual programa económico “Facilidad

de Crédito Ampliado” suscrito con el Fondo

Monetario Internacional expira en octubre

de este año, de tal forma que vuelve a

repetirse la historia de la extensión de un

año más del programa en espera del

ganador de las elecciones presidenciales

de noviembre de 2011, para proceder a la

negociación y la suscripción del quinto

programa trienal de Nicaragua con el FMI.

En el ámbito del sector externo, el déficit

comercial muestra una disminución desde

31% del PIB en 2011 hasta 21% del PIB en

2015, como resultado de un aumento

promedio anual de 7.8% del valor de las

exportaciones de bienes FOB y de 4.1% del

valor de las importaciones de bienes CIF.

Las remesas familiares no alcanzan aún el

millardo de dólares en 2015, mientras que

el pago de intereses de la deuda externa

oscila alrededor de US$120 anuales en el

quinquenio. Consecuentemente, el déficit

en cuenta corriente de la balanza de

pagos disminuye de 13% del PIB en 2011 a

8% del PIB en 2015.

En el área fiscal, es muy probable que la

presión tributaria continúe elevándose en

2011 por la eliminación de varias

exoneraciones y exenciones en el pago

de los tributos y la reglamentación de los

precios de transferencia entre partes

relacionadas, de tal forma que dicha

presión podría elevarse en 3 puntos

porcentuales del PIB durante el período

analizado hasta arribar al 21% del PIB en

2015. Con la reducción del gasto corriente

en otros 3 puntos porcentuales del PIB, la

razón déficit fiscal/PIB antes del registro de

las donaciones externas se aproximaría al

1% en 2015.

Las autoridades continuarán manteniendo

la misma política monetaria que se

ejemplifica con la razón Reservas

Internacionales Brutas/Base Monetaria

igual a 2.2 veces.

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 19

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

Finalmente, las reformas estructurales

pendientes en la agenda con el FMI para

2010 y algunas previsibles para 2011 son la

emisión de una nueva ley del Banco

Central de Nicaragua, que persigue los

objetivos de su autonomía y capitalización

con Bonos del Tesoro, la presentación de

opciones para mejorar la posición

financiera del sistema de pensiones y de

seguridad social, revisar las

responsabilidades de los municipios para

evitar duplicaciones del gasto con las

transferencias del gobierno central hacia

las alcaldías que son iguales a 10% de los

ingreso tributarios, y mejorar la legislación

financiera con el propósito de fortalecer la

supervisión bancaria.

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

20

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 21

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

COSTA RICA

Proyección quinquenal de su

economía 2011 – 2015 El crecimiento anual promedio del producto

interno bruto real durante el sexenio 2010-2015,

medido en dólares constantes de los Estados

Unidos de América (crecimiento real), se estima

en 4,3%, ligeramente inferior que el observado

durante el cuatrienio previo (4,5%). El menor

ritmo de crecimiento observado durante el

período de proyección es el resultado del

proceso paulatino de recuperación que

experimentará la economía costarricense, luego

de la recesión que la afectó entre los años 2008

y 2009.

En el 2015, el producto interno bruto nominal

costarricense llegaría alrededor de US$46,402

millones. Con un crecimiento demográfico

estimado en alrededor de 2.0% por año, el PIB

nominal por habitante crecería a una tasa

promedio anual de 6.0%, hasta alcanzar

US$8,917 en el año 2015.

Luego de la intensa caída de la demanda

externa durante el 2009 debido a las

condiciones recesivas que caracterizaron a los

principales mercados para los productos

costarricenses, las exportaciones de mercancías

retomarán la senda de crecimiento en el 2010.

Específicamente en este año se espera un

aumento en el valor de las exportaciones de

poco más de 6.0%. Durante el resto del período

de proyección se espera un crecimiento

promedio de las ventas externas de bienes de

poco más de 11.0% anual, en contraste con la

tasa de alrededor de 5.0% que se registró en el

cuatrienio 2005-2009 y que fue muy afectada –

negativamente – por la recesión mundial

durante 2008 y 2009.

Luego de la muy baja inflación registrada en

2009 (apenas 4.0%), las presiones inflacionarias

internas tenderán a repuntar en el 2010 debido

a una mezcla de factores externos e internos.

En el caso de los primeros, los aumentos en los

precios internacionales de las principales

materias primas y productos manufacturaros

tendrán un efecto importante sobre los precios

de los bienes transables en el mercado local y

por lo tanto se reflejarán en mayores precios

internos. Y, desde la perspectiva interna, la

recuperación de la demanda interna –

conforme se recupera el ritmo de actividad

económica, el ingreso y el empleo – se

manifestarán en mayores presiones

inflacionarias en los bienes y servicios no

transables. A pesar de la aceleración de la

inflación respecto al 2009, en promedio,

durante el período de proyección, la tasa

anual de variación de los precios al consumidor

será menor que durante el cuatrienio previo:

6.9% en contraste con 9.5%.

En el caso del tipo de cambio nominal, este

ejercicio prospectivo supone que el BCCR

continúa avanzando hacia un mercado

cambiario más flexible, adoptando un

esquema de flotación con intervención de la

autoridad monetaria. De esta forma y bajo el

escenario previsto en este ejercicio, la

depreciación anual promedio de la moneda

costarricense durante el período 2010-2015

sería de 3.5%, prácticamente igual que la

registrada entre los años 2005 y 2009.

La recuperación de la demanda interna y el

aumento en los precios de las materias primas

en los mercados internacionales conducirán a

un mayor desequilibrio externo. En este sentido,

el déficit de la cuenta corriente de la balanza

de pagos, será menor – en promedio – que el

registrado entre los años 2007 y 2008 (casi 8.0%

del PIB en promedio), manteniéndose

alrededor de 5.0% del PIB entre el 2010 y el

2015.

VEINTE AÑOS BRINDANDO SERVICIOS DE CONSULTORÍA Y ASESORÍA ECONÓMICO -FINANCIER A A NIVEL DE EMPRESAS

C E N T R O A M E R I C A : P R O Y E C C I O N E S M A C R O E C O N Ó M I C A S 2 0 1 1 - 2 0 1 5

Informe Económico COPADES Junio 2010 22

C O N S U L T O R E S P A R A E L D E S A R R O L L O E M P R E S A R I A L

G E A P R O G R A M A G R U P O E M P R E S A R I A L D E A N Á L I S I S E C O N Ó M I C O

Como resultado de los efectos inerciales de la

política de gasto público contra cíclica,

aplicada durante el período recesivo, en el

escenario de proyección se estima un déficit

financiero superior al observado en el cuatrienio

previo. En este contexto, se espera un aumento

del desequilibrio en las finanzas públicas que, en

promedio entre 2010 y 2015, llegaría a

representar 2.5% del PIB por año, en contraste

con 1.0% del PIB en promedio entre los años 2005

y 2009.

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

23

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

24

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

25

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

26

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

27

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

28

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

29

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O

VE

INT

E A

ÑO

S B

RIN

DA

ND

O S

ER

VIC

IOS

DE

CO

NS

UL

TO

RÍA

Y A

SE

SO

RÍA

EC

ON

ÓM

ICO

-FIN

AN

CIE

RA

A N

IVE

L D

E E

MP

RE

SA

S

C

EN

TR

OA

ME

RIC

A:

PR

OY

EC

CI

ON

ES

MA

CR

OE

CO

NÓ

MI

CA

S 2

01

1 -

20

15

Info

rme

Ec

on

óm

ico

CO

PA

DE

S J

un

io 2

01

0

30

CO

NS

UL

TO

RE

S P

AR

A E

L D

ES

AR

RO

LL

O E

MP

RE

SA

RI

AL

G E

A

PR

OG

RA

MA

GR

UP

O E

MP

RE

SA

RIA

L D

E A

NÁ

LIS

IS E

CO

NÓ

MIC

O