prospecto · página 8 de 57 prospecto scotiabank de costa rica s. a. a.1.2 programa emisión de...

TRANSCRIPT

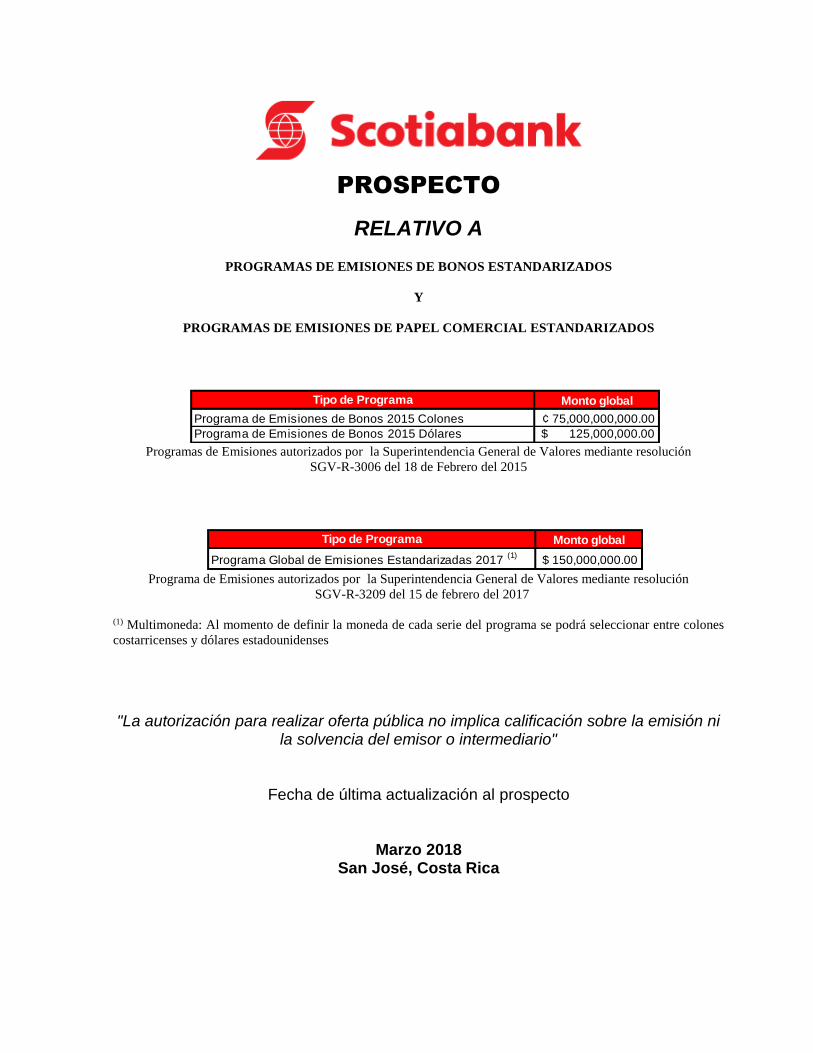

PROSPECTO

RELATIVO A

PROGRAMAS DE EMISIONES DE BONOS ESTANDARIZADOS

Y

PROGRAMAS DE EMISIONES DE PAPEL COMERCIAL ESTANDARIZADOS

Programas de Emisiones autorizados por la Superintendencia General de Valores mediante resolución

SGV-R-3006 del 18 de Febrero del 2015

Programa de Emisiones autorizados por la Superintendencia General de Valores mediante resolución

SGV-R-3209 del 15 de febrero del 2017

(1) Multimoneda: Al momento de definir la moneda de cada serie del programa se podrá seleccionar entre colones

costarricenses y dólares estadounidenses

"La autorización para realizar oferta pública no implica calificación sobre la emisión ni

la solvencia del emisor o intermediario"

Fecha de última actualización al prospecto

Marzo 2018 San José, Costa Rica

Tipo de Programa Monto global

Programa de Emisiones de Bonos 2015 Colones ¢ 75,000,000,000.00

Programa de Emisiones de Bonos 2015 Dólares $ 125,000,000.00

Tipo de Programa Monto global

Programa Global de Emisiones Estandarizadas 2017 (1)

$ 150,000,000.00

Página 2 de 57 Prospecto Scotiabank de Costa Rica S. A.

NOTAS IMPORTANTES PARA EL INVERSIONISTA

“Señor inversionista, es su deber y derecho conocer el contenido del Prospecto antes de

tomar la decisión de invertir, éste le brinda información sobre la emisión, la información relevante relativa al emisor, así como los riesgos asociados tanto a la emisión como al emisor. La información estipulada en el prospecto es de carácter vinculante para la empresa, lo que significa que ésta será responsable legalmente por la información que se consigne en el prospecto.

Consulte los comunicados de hechos relevantes que realiza el emisor sobre los acontecimientos que pueden incidir en el desempeño de la empresa y los informes financieros periódicos. Complemente su análisis con la clasificación de riesgo actualizada por las empresas clasificadoras de riesgo.

El comportamiento y desempeño de las empresas emisoras a través del tiempo no

aseguran su solvencia y liquidez futuras. La inversión que realice será únicamente por su cuenta y riesgo.

La Superintendencia General de Valores no emite criterio sobre la veracidad, exactitud o

suficiencia de la información contenida en este prospecto. La Superintendencia General de Valores y quienes intervienen en el proceso de

intermediación bursátil no asumen responsabilidad sobre la situación financiera de la empresa emisora”.

NOTA: Para cualquier consulta se puede dirigir al Departamento de Oferta Pública de Valores de la Superintendencia General de Valores.

Página 3 de 57 Prospecto Scotiabank de Costa Rica S. A.

TABLA DE CONTENIDOS Página No.

Notas importantes para el inversionista 2

CAPÍTULO I INFORMACIÓN SOBRE LAS EMISIONES, LA OFERTA PÚBLICA E

IDENTIFICACIÓN DE LOS DIRECTORES, GERENTES Y ASESORES INVOLUCRADOS EN EL PROCESO DE OFERTA PÚBLICA

6

A. Información sobre las emisiones y la oferta

7

Emisiones de deuda en circulación - Bonos 2015 - Bonos 2017

7

10

B. Identificación del Personal Gerencia, Funcionarios y Asesores involucrados con el proceso de Oferta Pública

16

CAPÍTULO II

INFORMACIÓN ESENCIAL

18

A. Factores de riesgo que afectan a la empresa y a la emisión

19 Riesgos de la Oferta

- Riesgo de iliquidez - Riesgo de variación en el precio de bonos - Riesgo por desinscripción de la emisión - Riesgo de cesión de pagos - Riesgos por cambios en el tratamiento tributario

de las emisiones Riesgo macroeconómico o sistemático

- Devaluación de la moneda - Variaciones en la tasa de interés

Riesgo del Emisor - Riesgo crediticio - Riesgo de morosidad - Riesgo de iliquidez - Riesgo de fondeo - Riesgo de insolvencia - Riesgo de concentración - Riesgo de precios de mercado - Riesgo geográfico - Riesgo sectorial - Riesgo por operaciones fuera de balance - Riesgo operacional y tecnológico - Riesgo de cumplimiento normativo y regulatorio - Riesgo de legitimación de capitales ilícitos

Riesgos de la actividad bancaria en general - Riesgo por competencia en el sector - Riesgo de corridas bancarias

Administración de los Riesgos

Página 4 de 57 Prospecto Scotiabank de Costa Rica S. A.

B. Análisis de indicadores Financieros

23

Indicadores de liquidez Indicadores de rentabilidad Indicadores de actividad

C. Endeudamiento y Capitalización

26

CAPÍTULO III INFORMACIÓN SOBRE LA EMPRESA EMISORA

28

A. Razón social e información general

29 Reseña Histórica Objeto y plazo social Actividades y principales servicios Puntos de Servicio Características del Mercado que se abastece Sanciones

B. Modalidades de inversión a plazo

C. Visión General del Negocio

31

Estructura organizativa Grupo Financiero Propiedad planta y equipo

35

D. Propiedad planta y equipo Activos más importantes Seguros y pólizas

36

CAPÍTULO IV RESULTADOS DE OPERACIÓN Y FINANCIEROS

E INFORMACIÓN PROSPECTIVA

37 Introducción y entorno económico Resultados de operación Liquidez y recursos de capital Investigación y desarrollo, patentes y licencias Tendencias

CAPITULO V

MIEMBROS DE LA JUNTA DIRECTIVA, PERSONAL GERENCIAL Y EMPLEADOS

43 Junta Directiva Personal Gerencial Funcionarios de nivel superior Vigilancia Recurso Humano

Página 5 de 57 Prospecto Scotiabank de Costa Rica S. A.

CAPITULO VI

PARTICIPACIONES SIGNIFICATIVAS Y TRANSACCIONES CON PARTES RELACIONADAS

51

A. Participaciones significativas B. Transacciones con partes relacionadas

CAPÍTULO VII INFORMACIÓN FINANCIERA Y OTRA INFORMACIÓN

A LOS INVERSIONISTAS

54

CAPÍTULO VIII INFORMACIÓN ADICIONAL

56

Página 6 de 57 Prospecto Scotiabank de Costa Rica S. A.

CAPITULO I

INFORMACIÓN SOBRE LAS EMISIONES, LA OFERTA E IDENTIFICACIÓN DE LOS DIRECTORES, GERENTES Y ASESORES INVOLUCRADOS EN EL PROCESO DE

OFERTA PÚBLICA

Página 7 de 57 Prospecto Scotiabank de Costa Rica S. A.

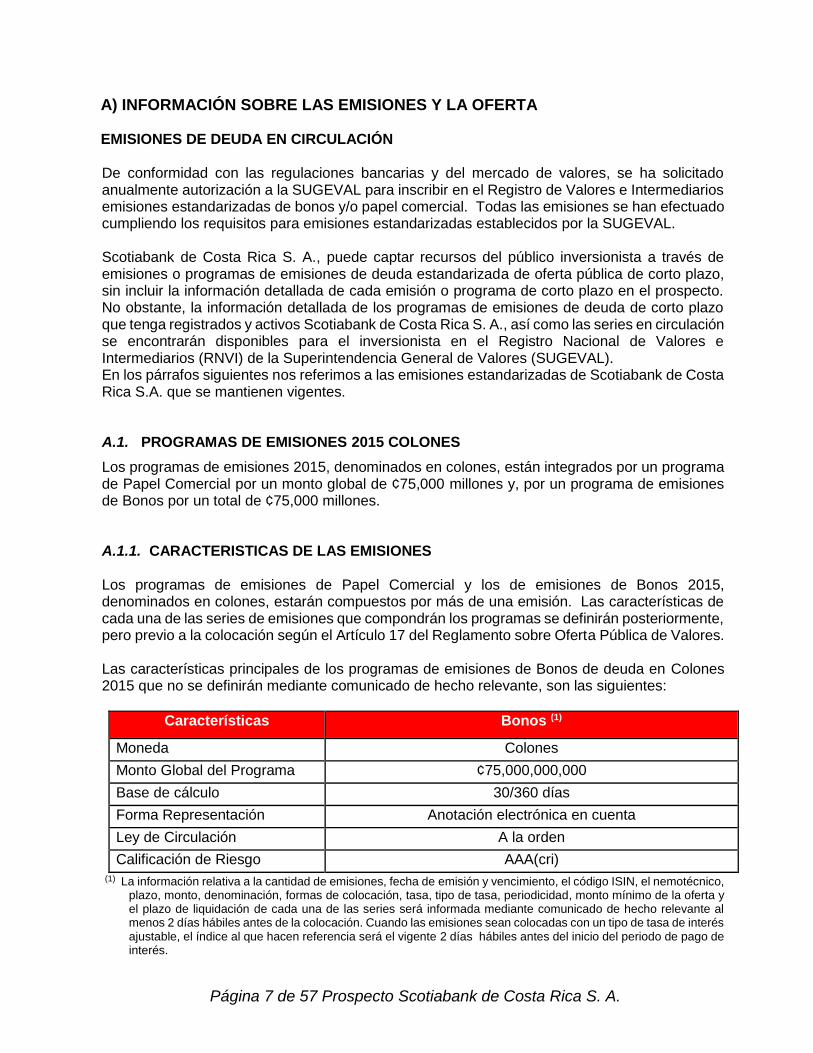

A) INFORMACIÓN SOBRE LAS EMISIONES Y LA OFERTA

EMISIONES DE DEUDA EN CIRCULACIÓN De conformidad con las regulaciones bancarias y del mercado de valores, se ha solicitado anualmente autorización a la SUGEVAL para inscribir en el Registro de Valores e Intermediarios emisiones estandarizadas de bonos y/o papel comercial. Todas las emisiones se han efectuado cumpliendo los requisitos para emisiones estandarizadas establecidos por la SUGEVAL. Scotiabank de Costa Rica S. A., puede captar recursos del público inversionista a través de emisiones o programas de emisiones de deuda estandarizada de oferta pública de corto plazo, sin incluir la información detallada de cada emisión o programa de corto plazo en el prospecto. No obstante, la información detallada de los programas de emisiones de deuda de corto plazo que tenga registrados y activos Scotiabank de Costa Rica S. A., así como las series en circulación se encontrarán disponibles para el inversionista en el Registro Nacional de Valores e Intermediarios (RNVI) de la Superintendencia General de Valores (SUGEVAL). En los párrafos siguientes nos referimos a las emisiones estandarizadas de Scotiabank de Costa Rica S.A. que se mantienen vigentes.

A.1. PROGRAMAS DE EMISIONES 2015 COLONES

Los programas de emisiones 2015, denominados en colones, están integrados por un programa de Papel Comercial por un monto global de ¢75,000 millones y, por un programa de emisiones de Bonos por un total de ¢75,000 millones. A.1.1. CARACTERISTICAS DE LAS EMISIONES Los programas de emisiones de Papel Comercial y los de emisiones de Bonos 2015, denominados en colones, estarán compuestos por más de una emisión. Las características de cada una de las series de emisiones que compondrán los programas se definirán posteriormente, pero previo a la colocación según el Artículo 17 del Reglamento sobre Oferta Pública de Valores. Las características principales de los programas de emisiones de Bonos de deuda en Colones 2015 que no se definirán mediante comunicado de hecho relevante, son las siguientes:

Características Bonos (1)

Moneda Colones

Monto Global del Programa ¢75,000,000,000

Base de cálculo 30/360 días

Forma Representación Anotación electrónica en cuenta

Ley de Circulación A la orden

Calificación de Riesgo AAA(cri)

(1) La información relativa a la cantidad de emisiones, fecha de emisión y vencimiento, el código ISIN, el nemotécnico, plazo, monto, denominación, formas de colocación, tasa, tipo de tasa, periodicidad, monto mínimo de la oferta y el plazo de liquidación de cada una de las series será informada mediante comunicado de hecho relevante al menos 2 días hábiles antes de la colocación. Cuando las emisiones sean colocadas con un tipo de tasa de interés ajustable, el índice al que hacen referencia será el vigente 2 días hábiles antes del inicio del periodo de pago de interés.

Página 8 de 57 Prospecto Scotiabank de Costa Rica S. A.

A.1.2 Programa Emisión de Bonos en colones:

Las características principales de las emisiones de Bonos en colones 2015 vigentes a la fecha, son las siguientes:

Clase de InstrumentoMoneda

Nombre- Emisión SBPBC-15I SBPBC-15J SBPBC-15K

Nemotécnico bs15i bs15j bs15k

Código ISIN CRSCOTIB1367 CRSCOTIB1359 CRSCOTIB1342

Monto de Emisión 20,000,000,000 20,000,000,000 20,000,000,000

Fecha de Emisión 18-Sep-15 18-Sep-15 18-Sep-15

Fecha Vencimiento 18-Sep-18 18-Sep-19 18-Sep-20

Plazo original de colocación 36 meses 48 meses 60 meses

Valor Facial 1,000,000 1,000,000 1,000,000

Tipo Interés

Tasa de Interés bruta (1) 8.15% 8.70% 9.24%

Periodicidad

Amortización del principal

Forma Representación

Ley Circulación

Mínimo de Oferta Mercado Primario

Calif icación de Riesgo

1.- La tasa bruta está sujeto al impuesto vigente en la ley.

BonosColones

Fija

AAA(cri)

Al vencimiento

Anotación en cuenta

A la orden

¢ 100,000,000.00

Semestral

Página 9 de 57 Prospecto Scotiabank de Costa Rica S. A.

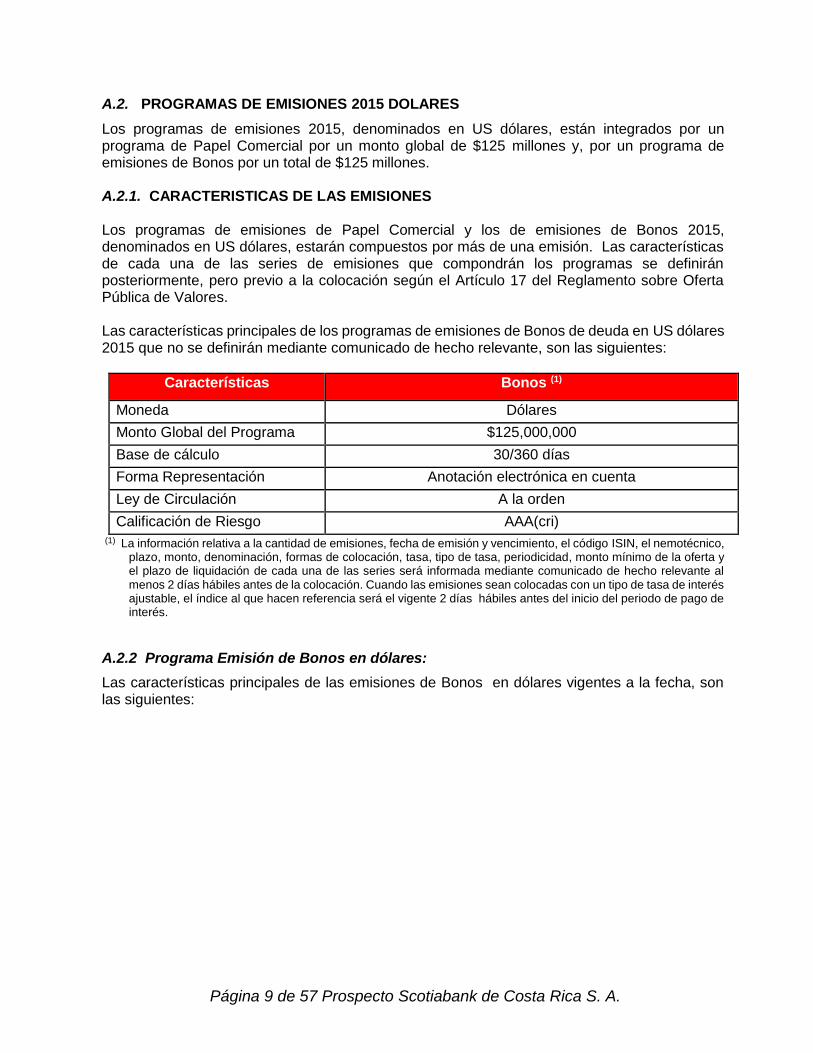

A.2. PROGRAMAS DE EMISIONES 2015 DOLARES

Los programas de emisiones 2015, denominados en US dólares, están integrados por un programa de Papel Comercial por un monto global de $125 millones y, por un programa de emisiones de Bonos por un total de $125 millones. A.2.1. CARACTERISTICAS DE LAS EMISIONES Los programas de emisiones de Papel Comercial y los de emisiones de Bonos 2015, denominados en US dólares, estarán compuestos por más de una emisión. Las características de cada una de las series de emisiones que compondrán los programas se definirán posteriormente, pero previo a la colocación según el Artículo 17 del Reglamento sobre Oferta Pública de Valores. Las características principales de los programas de emisiones de Bonos de deuda en US dólares 2015 que no se definirán mediante comunicado de hecho relevante, son las siguientes:

Características Bonos (1)

Moneda Dólares

Monto Global del Programa $125,000,000

Base de cálculo 30/360 días

Forma Representación Anotación electrónica en cuenta

Ley de Circulación A la orden

Calificación de Riesgo AAA(cri) (1) La información relativa a la cantidad de emisiones, fecha de emisión y vencimiento, el código ISIN, el nemotécnico,

plazo, monto, denominación, formas de colocación, tasa, tipo de tasa, periodicidad, monto mínimo de la oferta y el plazo de liquidación de cada una de las series será informada mediante comunicado de hecho relevante al menos 2 días hábiles antes de la colocación. Cuando las emisiones sean colocadas con un tipo de tasa de interés ajustable, el índice al que hacen referencia será el vigente 2 días hábiles antes del inicio del periodo de pago de interés.

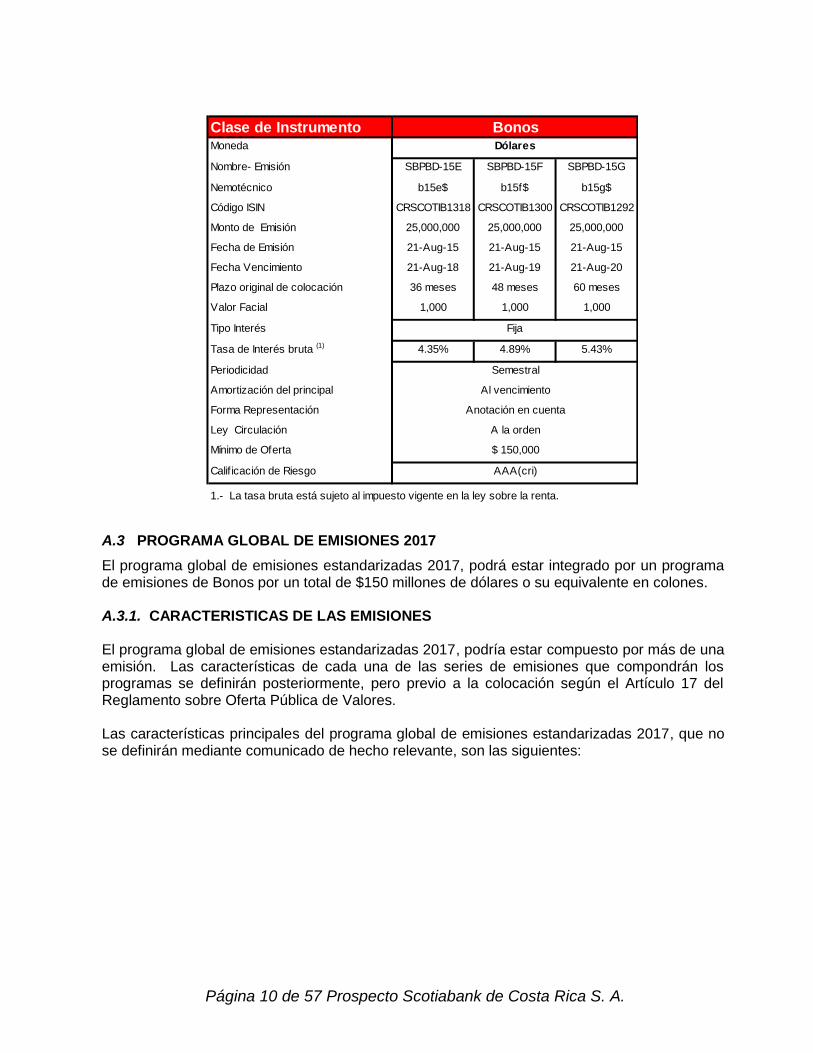

A.2.2 Programa Emisión de Bonos en dólares:

Las características principales de las emisiones de Bonos en dólares vigentes a la fecha, son las siguientes:

Página 10 de 57 Prospecto Scotiabank de Costa Rica S. A.

A.3 PROGRAMA GLOBAL DE EMISIONES 2017

El programa global de emisiones estandarizadas 2017, podrá estar integrado por un programa de emisiones de Bonos por un total de $150 millones de dólares o su equivalente en colones. A.3.1. CARACTERISTICAS DE LAS EMISIONES El programa global de emisiones estandarizadas 2017, podría estar compuesto por más de una emisión. Las características de cada una de las series de emisiones que compondrán los programas se definirán posteriormente, pero previo a la colocación según el Artículo 17 del Reglamento sobre Oferta Pública de Valores. Las características principales del programa global de emisiones estandarizadas 2017, que no se definirán mediante comunicado de hecho relevante, son las siguientes:

Clase de InstrumentoMoneda

Nombre- Emisión SBPBD-15E SBPBD-15F SBPBD-15G

Nemotécnico b15e$ b15f$ b15g$

Código ISIN CRSCOTIB1318 CRSCOTIB1300 CRSCOTIB1292

Monto de Emisión 25,000,000 25,000,000 25,000,000

Fecha de Emisión 21-Aug-15 21-Aug-15 21-Aug-15

Fecha Vencimiento 21-Aug-18 21-Aug-19 21-Aug-20

Plazo original de colocación 36 meses 48 meses 60 meses

Valor Facial 1,000 1,000 1,000

Tipo Interés

Tasa de Interés bruta (1) 4.35% 4.89% 5.43%

Periodicidad

Amortización del principal

Forma Representación

Ley Circulación

Mínimo de Oferta

Calif icación de Riesgo

1.- La tasa bruta está sujeto al impuesto vigente en la ley sobre la renta.

BonosDólares

Fija

AAA(cri)

Semestral

Al vencimiento

Anotación en cuenta

A la orden

$ 150,000

Página 11 de 57 Prospecto Scotiabank de Costa Rica S. A.

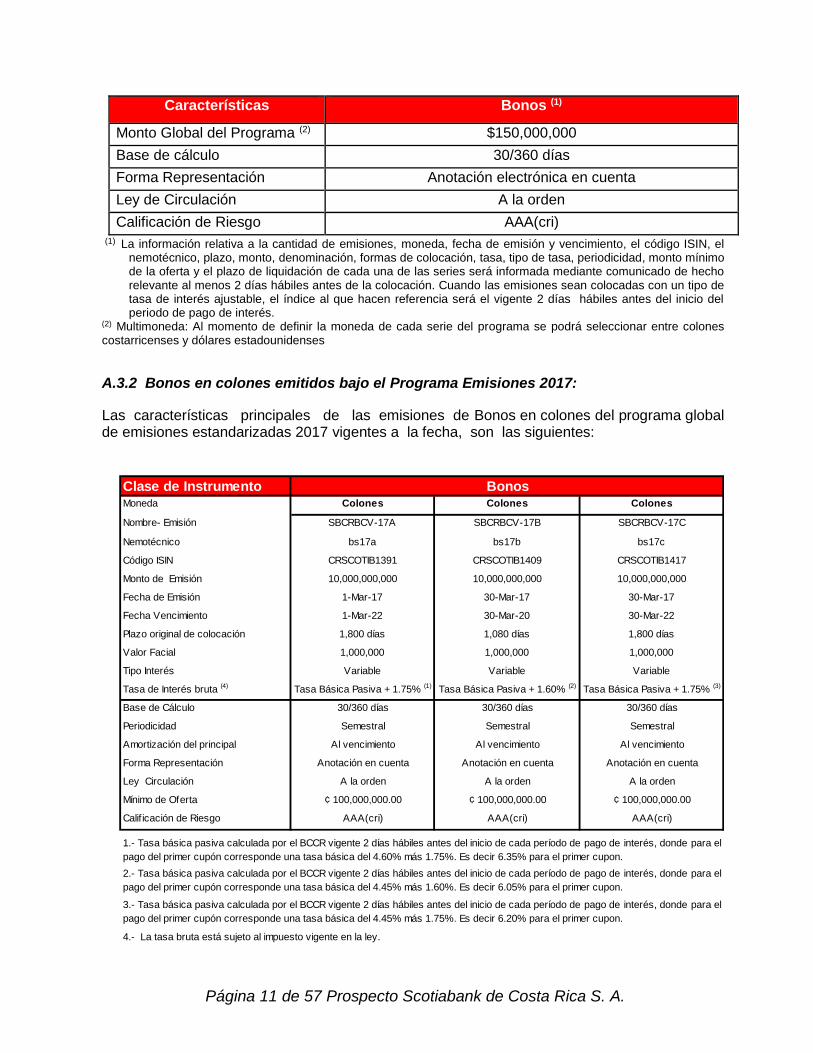

Características Bonos (1)

Monto Global del Programa (2) $150,000,000

Base de cálculo 30/360 días

Forma Representación Anotación electrónica en cuenta

Ley de Circulación A la orden

Calificación de Riesgo AAA(cri) (1) La información relativa a la cantidad de emisiones, moneda, fecha de emisión y vencimiento, el código ISIN, el

nemotécnico, plazo, monto, denominación, formas de colocación, tasa, tipo de tasa, periodicidad, monto mínimo de la oferta y el plazo de liquidación de cada una de las series será informada mediante comunicado de hecho relevante al menos 2 días hábiles antes de la colocación. Cuando las emisiones sean colocadas con un tipo de tasa de interés ajustable, el índice al que hacen referencia será el vigente 2 días hábiles antes del inicio del periodo de pago de interés.

(2) Multimoneda: Al momento de definir la moneda de cada serie del programa se podrá seleccionar entre colones costarricenses y dólares estadounidenses

A.3.2 Bonos en colones emitidos bajo el Programa Emisiones 2017:

Las características principales de las emisiones de Bonos en colones del programa global de emisiones estandarizadas 2017 vigentes a la fecha, son las siguientes:

Clase de InstrumentoMoneda Colones Colones Colones

Nombre- Emisión SBCRBCV-17A SBCRBCV-17B SBCRBCV-17C

Nemotécnico bs17a bs17b bs17c

Código ISIN CRSCOTIB1391 CRSCOTIB1409 CRSCOTIB1417

Monto de Emisión 10,000,000,000 10,000,000,000 10,000,000,000

Fecha de Emisión 1-Mar-17 30-Mar-17 30-Mar-17

Fecha Vencimiento 1-Mar-22 30-Mar-20 30-Mar-22

Plazo original de colocación 1,800 días 1,080 días 1,800 días

Valor Facial 1,000,000 1,000,000 1,000,000

Tipo Interés Variable Variable Variable

Tasa de Interés bruta (4) Tasa Básica Pasiva + 1.75% (1) Tasa Básica Pasiva + 1.60% (2) Tasa Básica Pasiva + 1.75% (3)

Base de Cálculo 30/360 días 30/360 días 30/360 días

Periodicidad Semestral Semestral Semestral

Amortización del principal Al vencimiento Al vencimiento Al vencimiento

Forma Representación Anotación en cuenta Anotación en cuenta Anotación en cuenta

Ley Circulación A la orden A la orden A la orden

Mínimo de Oferta ¢ 100,000,000.00 ¢ 100,000,000.00 ¢ 100,000,000.00

Calif icación de Riesgo AAA(cri) AAA(cri) AAA(cri)

Bonos

2.- Tasa básica pasiva calculada por el BCCR vigente 2 días hábiles antes del inicio de cada período de pago de interés, donde para el

pago del primer cupón corresponde una tasa básica del 4.45% más 1.60%. Es decir 6.05% para el primer cupon.

3.- Tasa básica pasiva calculada por el BCCR vigente 2 días hábiles antes del inicio de cada período de pago de interés, donde para el

pago del primer cupón corresponde una tasa básica del 4.45% más 1.75%. Es decir 6.20% para el primer cupon.

4.- La tasa bruta está sujeto al impuesto vigente en la ley.

1.- Tasa básica pasiva calculada por el BCCR vigente 2 días hábiles antes del inicio de cada período de pago de interés, donde para el

pago del primer cupón corresponde una tasa básica del 4.60% más 1.75%. Es decir 6.35% para el primer cupon.

Página 12 de 57 Prospecto Scotiabank de Costa Rica S. A.

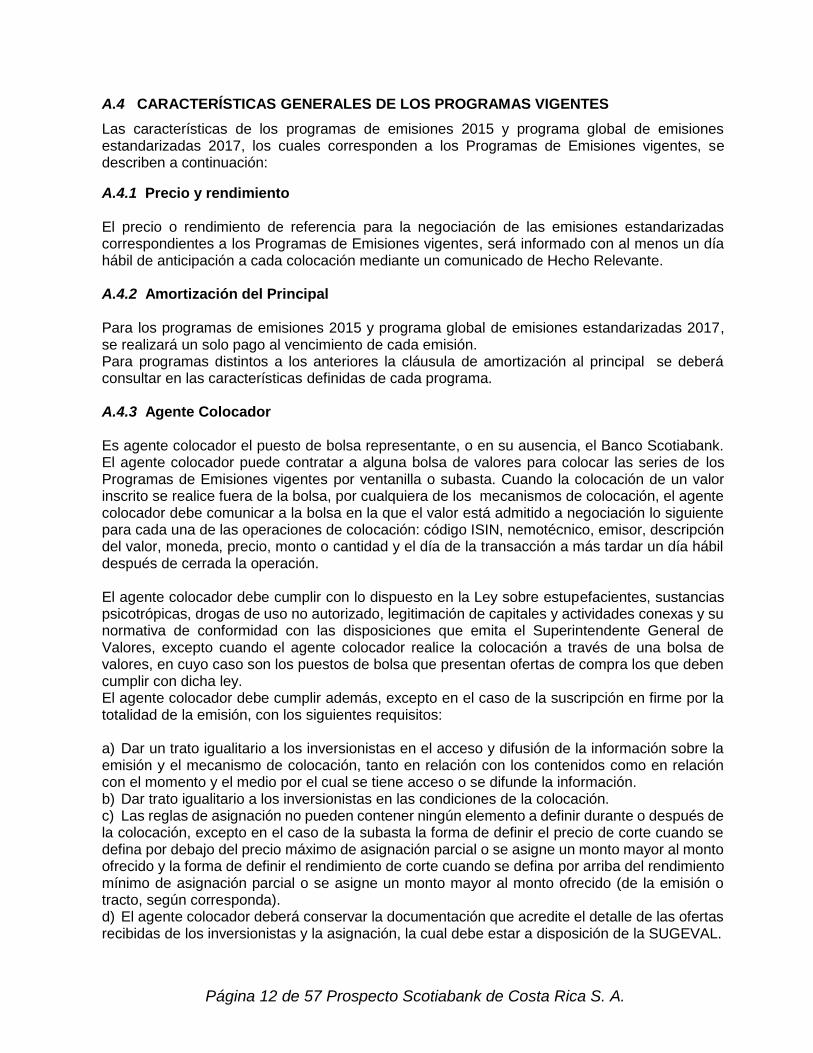

A.4 CARACTERÍSTICAS GENERALES DE LOS PROGRAMAS VIGENTES

Las características de los programas de emisiones 2015 y programa global de emisiones estandarizadas 2017, los cuales corresponden a los Programas de Emisiones vigentes, se describen a continuación:

A.4.1 Precio y rendimiento El precio o rendimiento de referencia para la negociación de las emisiones estandarizadas correspondientes a los Programas de Emisiones vigentes, será informado con al menos un día hábil de anticipación a cada colocación mediante un comunicado de Hecho Relevante. A.4.2 Amortización del Principal Para los programas de emisiones 2015 y programa global de emisiones estandarizadas 2017, se realizará un solo pago al vencimiento de cada emisión. Para programas distintos a los anteriores la cláusula de amortización al principal se deberá consultar en las características definidas de cada programa. A.4.3 Agente Colocador Es agente colocador el puesto de bolsa representante, o en su ausencia, el Banco Scotiabank. El agente colocador puede contratar a alguna bolsa de valores para colocar las series de los Programas de Emisiones vigentes por ventanilla o subasta. Cuando la colocación de un valor inscrito se realice fuera de la bolsa, por cualquiera de los mecanismos de colocación, el agente colocador debe comunicar a la bolsa en la que el valor está admitido a negociación lo siguiente para cada una de las operaciones de colocación: código ISIN, nemotécnico, emisor, descripción del valor, moneda, precio, monto o cantidad y el día de la transacción a más tardar un día hábil después de cerrada la operación. El agente colocador debe cumplir con lo dispuesto en la Ley sobre estupefacientes, sustancias psicotrópicas, drogas de uso no autorizado, legitimación de capitales y actividades conexas y su normativa de conformidad con las disposiciones que emita el Superintendente General de Valores, excepto cuando el agente colocador realice la colocación a través de una bolsa de valores, en cuyo caso son los puestos de bolsa que presentan ofertas de compra los que deben cumplir con dicha ley. El agente colocador debe cumplir además, excepto en el caso de la suscripción en firme por la totalidad de la emisión, con los siguientes requisitos: a) Dar un trato igualitario a los inversionistas en el acceso y difusión de la información sobre la emisión y el mecanismo de colocación, tanto en relación con los contenidos como en relación con el momento y el medio por el cual se tiene acceso o se difunde la información. b) Dar trato igualitario a los inversionistas en las condiciones de la colocación. c) Las reglas de asignación no pueden contener ningún elemento a definir durante o después de la colocación, excepto en el caso de la subasta la forma de definir el precio de corte cuando se defina por debajo del precio máximo de asignación parcial o se asigne un monto mayor al monto ofrecido y la forma de definir el rendimiento de corte cuando se defina por arriba del rendimiento mínimo de asignación parcial o se asigne un monto mayor al monto ofrecido (de la emisión o tracto, según corresponda). d) El agente colocador deberá conservar la documentación que acredite el detalle de las ofertas recibidas de los inversionistas y la asignación, la cual debe estar a disposición de la SUGEVAL.

Página 13 de 57 Prospecto Scotiabank de Costa Rica S. A.

A.4.4 FORMA DE COLOCACIÓN Y NEGOCIACIÓN La colocación de las emisiones vigentes de Scotiabank de Costa Rica S. A., así como cualquier otro programa previamente autorizado por la SUGEVAL, se efectuará de conformidad con las necesidades de recursos de Scotiabank de Costa Rica S. A., a través de: a. Colocación directa, subasta y/o contratos de colocación. b. En las colocaciones fuera de bolsa, excepto en el caso de la suscripción en firme por la totalidad de la emisión, se brindará un trato igualitario a los inversionistas en el acceso y difusión de la información sobre la emisión y el mecanismo de colocación, así como en las condiciones de la colocación. c. Para las colocaciones fuera de bolsa, el emisor definirá el mecanismo a utilizar y las reglas que aplicará al mecanismo seleccionado. d. Para las colocaciones por bolsa se sujetarán a los mecanismos y disposiciones que la bolsa de valores respectiva disponga por vía reglamentaria, en concordancia con el principio de trato igualitario señalado en el numeral b. anterior. e. La convocatoria de la colocación (fuera o dentro de bolsa) y sus condiciones, se informarán mediante un Comunicado de Hecho Relevante, 2 días hábiles antes de la fecha de colocación. (Dicho plazo no contabiliza ni el día de la remisión del CHR ni el día de la colocación) f. En caso de que se utilice un contrato de colocación, el emisor informará mediante Comunicado de Hecho Relevante el nombre de los suscriptores, la naturaleza y el plazo de las obligaciones de los intermediarios, el monto a suscribir por cada uno, las compensaciones convenidas y el precio a pagar por los valores, como máximo 1 día hábil después de la firma del contrato. A.4.5 ORDEN DE PRELACION DE PAGOS Scotiabank de Costa Rica S. A. aplicará la siguiente regla de prelación de pagos a sus acreedores, acudiendo en primera instancia a su patrimonio y según el siguiente orden de acuerdo con el artículo 886 del Código de Comercio y los artículo 981 y 989 hasta el 993 del Código Civil: 1. Pago de créditos privilegiados (pasivos con garantías reales, obligaciones con los trabajadores, pago de impuestos vencidos y cualquier otro cuyo privilegio esté establecido por Ley). 2. Pago de obligaciones comunes o quirografarias, lo que incluye el pago a los tenedores de las emisiones de bonos y papel comercial. A.4.6 DESTINO DE LOS RECURSOS El propósito de las captaciones es utilizar los recursos para capital de trabajo y apoyo al crecimiento de los negocios. De conformidad con el artículo 18 de la Ley Reguladora del Mercado de Valores, las emisiones de papel comercial no podrán destinarse al otorgamiento de créditos o a la realización de inversiones cuya recuperación o calendario de flujos de caja proyecten un plazo superior a los 360 días.

Página 14 de 57 Prospecto Scotiabank de Costa Rica S. A.

A.4.7 GARANTÍA El emisor, Scotiabank de Costa Rica S. A. y por consiguiente los Programas de Emisiones vigentes cuentan con la garantía subsidiaria e ilimitada del Grupo BNS Costa Rica S. A., empresa controladora del banco, de conformidad con el artículo 142 de la Ley Orgánica del Banco Central de Costa Rica, tal y como se transcribe a continuación: “... La sociedad controladora será propietaria, en todo momento, de por lo menos el veinticinco por ciento (25%) del capital suscrito de cada una de las entidades del grupo y responderá, subsidiaria e ilimitadamente, por el cumplimiento de las obligaciones a cargo de cada una de las entidades integrantes del grupo, aun por las obligaciones contraídas con anterioridad a la integración del grupo. Ninguna de las entidades del grupo responderá por las pérdidas de la controladora o de otras entidades del grupo...” The Bank of Nova Scotia, un banco organizado y existente de acuerdo con las leyes de Canadá, no garantiza en forma alguna al Emisor, ni la empresa controladora Grupo BNS Costa Rica S. A., ni a las emisiones de Bonos Estandarizados o Papel Comercial a ser realizadas bajo los programas detallados en el presente prospecto. A.4.8 CALIFICACIÓN DE RIESGO Scotiabank de Costa Rica S.A. como emisor cuenta con una calificación de riesgo, otorgada por Fitch Centroamérica, S.A. la cual, según publicación del día 22 de febrero del 2018; otorgó a Scotiabank de Costa Rica S.A. las siguientes calificaciones de riesgo con base en información financiera al 30 de setiembre 2017:

Moneda Dólares Colones

Largo Plazo AAA(cri) AAA(cri)

Corto plazo F1+(cri) F1+(cri)

El significado de la calificación otorgada se detalla a continuación: F1(cri): Indica la más sólida capacidad de pago oportuno de los compromisos financieros respecto de otros emisores u obligaciones en Costa Rica. Según la escala de calificación nacional de la agencia, esta calificación se asigna al emisor u obligación con la probabilidad de incumplimiento más baja respecto de otros en Costa Rica. Cuando el perfil de liquidez es particularmente sólido, se agrega un signo “+” a la calificación. AAA(cri): La calificación nacional ‘AAA(cri)’ indica la calificación más alta asignada por la agencia en su escala de calificación nacional para Costa Rica. Esta calificación se asigna a emisores u obligaciones con la expectativa de riesgo de incumplimiento más bajo respecto de todos los demás emisores u obligaciones del país. De conformidad con lo establecido en el artículo 18 del Reglamento sobre Calificación de Valores y Sociedades Calificadoras de Riesgo, la calificación de riesgo del banco como emisor deberá ser actualizada al menos una vez cada seis meses y la misma se encuentra disponible en las oficinas principales de Scotiabank de Costa Rica S.A. y en la Superintendencia General de Valores.

Página 15 de 57 Prospecto Scotiabank de Costa Rica S. A.

A.4.9 COSTOS DE EMISIÓN Y COLOCACIÓN Los costos de emisión y colocación en los que se incurra consistirán básicamente en la comisión otorgada al puesto de bolsa representante, el porcentaje de comisión será definido al momento de colocar cada una de las series. A.4.10 PUESTO DE BOLSA REPRESENTANTE Scotiabank definirá el o los puestos de bolsas representante de sus emisiones, mediante hecho relevante, en el momento de realizar la convocatoria a subasta. A.4.11 DEPOSITARIO Los valores colocados en el mercado local quedarán depositados en Interclear Central de Valores, S.A. de la Bolsa Nacional de Valores S.A. (INTERCLEAR). Dicha empresa constituye una entidad de depósito y que tiene a cargo la administración de la Anotación electrónica en cuenta la cual es representativa de las emisiones. A.4.12 TRATAMIENTO FISCAL El tratamiento tributario de la presente emisión se encuentra sujeto al ordenamiento jurídico costarricense, de conformidad con lo dispuesto en la ley No. 7092, Ley del Impuesto sobre la Renta, su reglamento y los pronunciamientos de la Autoridad Tributaria Costarricense. El emisor es responsable de proceder de conformidad con ese ámbito normativo. La retención en la fuente del Impuesto sobre la Renta aplica al rendimiento bruto, para el caso de valores emitidos con cupones se realizará en el momento de pago de cada cupón y en la fecha de liquidación de la negociación para el caso de las emisiones realizadas con cero cupón. Es responsabilidad del adquirente de los valores verificar el tratamiento tributario aplicable a su caso particular de conformidad con lo establecido en la legislación costarricense. Si la emisión es adquirida fuera del territorio costarricense, el inversionista es responsable de verificar el tratamiento tributario aplicable en la jurisdicción donde lo adquiera y de las reglas locales que aplicarían al remitir los rendimientos al exterior. Cualquier modificación en la tasa impositiva aplicable a los intereses será asumida directamente por los inversionistas, todo de conformidad con el marco legal vigente. A.4.13 AGENTE DE PAGO El pago de los valores emitidos al amparo de los Programas de Emisiones vigentes será realizado por Interclear Central de Valores, S.A. de la Bolsa Nacional de Valores S.A. (INTERCLEAR), de conformidad con el procedimiento vigente. Interclear pagará a su vez a cada entidad de custodia la parte proporcional de su participación en cada Anotación electrónica en cuenta registrada de los programas indicados. Finalmente, las entidades de custodia procederán al pago final a los inversionistas de acuerdo con las instrucciones previamente recibidas y verificadas con los puestos de bolsa u otras entidades autorizadas que hayan adquirido dichos valores para sus clientes finales. A.4.14 LEY DE CIRCULACIÓN A la orden. A.4.15 EMISIONES INSCRITAS EN OTROS MERCADOS Scotiabank de Costa Rica S. A. no cuenta con emisiones inscritas en otros mercados. En caso de que estos programas sean registrados en otros países, para su comercialización en mercados de valores fuera de Costa Rica, se informará oportunamente por medio de comunicado de hechos relevantes.

Página 16 de 57 Prospecto Scotiabank de Costa Rica S. A.

B) IDENTIFICACIÓN DEL PERSONAL GERENCIAL, FUNCIONARIOS Y ASESORES, INVOLUCRADOS EN EL PROCESO DE OFERTA Emisor: Scotiabank de Costa Rica S. A. Personal Gerencial: Mario Vásquez C., Director de Tesorería Ignacio Vargas F., Gerente de Liquidez y Fondeo Claudio Delgado M., Gerente Sr. Divisas y Derivados Otros Funcionarios: Jimmy Rodríguez G., Oficial de Inversiones Felipe Meléndez, Oficial Mercado de Dinero Los anteriores funcionarios se pueden contactar al Teléfono 2210-4000 y al fax 2210-4533 o a los correos electrónicos y líneas directas siguientes: [email protected] 2210-4385 [email protected] 2210-4131

[email protected] 2210-4159 [email protected] 2210-4461 [email protected] 2210-4105

Asesores bursátiles y Puesto de Bolsa representante:

BN Valores Puesto de Bolsa S.A. https://www.bnvalores.com/app/index.html Nombre Teléfono Correo electrónico. Fernando Chavarría, Agente Corredor. Credencial no. 295

2287-4549 [email protected]

Empresa calificadora de riesgo:

Fitch Centroamérica S.A. Sr. Jaime Gómez Apdo. 10828-1000, Costa Rica. Tel. (506) 2296-9182 www.fitchca.com Asesores legales:

Bufete Fallas Consortium Laclé & Gutiérrez Lic. Fernando Fallas Lic. Rolando Laclé González Teléfono (506)2290-6553 Lic. Mario Quesada Fax (506) 2290-5801 Lic. David Arturo Campos Apdo.1807-1000 San José http://consortiumlegal.com/es/ Teléfono (506) 2257-3553 Fax (506) 2221-6261

Página 17 de 57 Prospecto Scotiabank de Costa Rica S. A.

Auditores externos: KPMG, S.A. Edificio KPMG Boulevard Multiplaza San Rafael de Escazú, Costa Rica Tel (506) 2201-4234 Fax (506) 2201-8803 www.kpmg.co.cr

Página 18 de 57 Prospecto Scotiabank de Costa Rica S. A.

CAPITULO II

INFORMACION ESENCIAL

Página 19 de 57 Prospecto Scotiabank de Costa Rica S. A.

A) Factores de riesgo que afectan a las emisiones de bonos y papel comercial y a Scotiabank de Costa Rica S.A.

Factores de riesgo que afectan a la emisión y a la empresa Los factores de riesgo definen algunas situaciones, circunstancias o eventos que pueden suscitarse en la empresa y reducir o limitar el rendimiento y liquidez de los valores objeto de la oferta pública y traducirse en pérdidas para el inversionista. Las siguientes anotaciones le servirán de orientación para evaluar el efecto que éstos podrían tener en su inversión. a.1 Riesgo de la oferta Riesgo de iliquidez: Tal situación se presenta si existe poca profundidad o liquidez en el mercado secundario. Con lo cual se puede incurrir en ajustes en el precio y en los costos de transacción para poder cerrar una operación en este mercado, que podrían producir una disminución en el retomo esperado de la inversión. Riesgo de variación en el precio de los bonos: El comportamiento de los rendimientos exigidos por el mercado en un momento dado afecta el precio de los bonos. Un aumento de los rendimientos exigidos por los inversionistas en los mercados de valores ocasiona una reducción de los precios de los bonos y por ende en el valor del portafolio de los tenedores de bonos. Riesgo por desinscripción de la emisión: Las emisiones de valores de la presente oferta se encuentran inscritas en el Registro Nacional de Valores e Intermediarios (RNVI) de la SUGEVAL. No obstante, el emisor podría en el futuro solicitar una desinscripción de las emisiones, con lo cual los tenedores de los títulos valores enfrentarían una reducción en el plazo de la inversión, en el caso de que se efectúe una redención anticipada. Asimismo, podría tener una incidencia en la liquidez de los títulos valores, en caso de que el inversionista decida mantener el título debido a que no podrían ser negociados en un mercado secundario organizado y autorizado por la SUGEVAL. Riesgo de Cesación de Pagos: Es el riesgo que puede enfrentar el inversionista en caso de que la entidad o empresa en la que invierte, se vea imposibilitada de cumplir con el pago de sus obligaciones adquiridas las cuales incluirán la emisión que el inversionista está comprando. Riesgo por cambios en el tratamiento tributario de las emisiones: En la actualidad el tratamiento tributario vigente para las emisiones de valores descritas en este documento es el que se detalla en el apartado 12 Tratamiento Fiscal. Sin embargo, la legislación tributaria vigente podría ser modificada en el futuro por parte de la Asamblea Legislativa. En caso de se modifique dicha legislación, el inversionista enfrentaría un nuevo tratamiento, tributario que podría afectar la rentabilidad después de impuestos de sus inversiones. a.2. Riesgo macroeconómico o sistemático

Se refiere al riesgo no diversificable que es originado por causas ajenas al control del banco. Cambio en políticas para el manejo de las finanzas públicas como la política monetaria, la política cambiaria o la política fiscal, de parte de las autoridades gubernamentales; puede traer consigo cambios repentinos en aspectos como tasas de interés o tipo de cambio, afectar la liquidez del sistema financiero, generar cambios en la estructura del ahorro migrando de una moneda a otra,

Página 20 de 57 Prospecto Scotiabank de Costa Rica S. A.

provocar la movilización de capitales del país hacia el exterior y/o viceversa, o alterar el comportamiento de los agentes económicos afectando con ello la actividad bancaria. Devaluación de la moneda: Con el régimen de flotación administrada el tipo de cambio es determinado por la oferta y demanda de divisas en el Mercado de Monedas Extranjeras (Monex). El Banco Central de Costa Rica se reserva el derecho de participar en este mercado con el objetivo de satisfacer sus propias necesidades de divisas, gestionar los requerimientos del Sector Público no Bancario y evitar fluctuaciones violentas en el tipo de cambio. Scotiabank está expuesto a posibles pérdidas que afecten sus posiciones en moneda extranjera por desequilibrios cambiarios, situaciones de balanza de pagos o de comercio exterior que generaran presiones o movimientos violentos en el tipo de cambio no coherentes con las variables económicas que determinan el comportamiento del tipo de cambio en el mediano y largo plazo. Variaciones en la tasa de interés: El riesgo de tasas de interés es el impacto potencial sobre las utilidades y el patrimonio de una entidad financiera provocado por cambios en las tasas de interés de sus activos y pasivos financieros, como consecuencia de cambios en los niveles de tasas de interés prevalecientes en mercado o en el entorno económico. Estos cambios pueden ser causados por factores de política monetaria, de crecimiento de la economía, las políticas del Gobierno y la inflación. a.3 Riesgo del Emisor

Se refiere al riesgo no sistemático o riesgo diversificable que es originado por todos aquellos factores propios de la administración del Banco y que pueden llegar a tener incidencia en la capacidad de pago del Banco a sus inversionistas. Algunos de estos riesgos tienen que ver con aspectos como: políticas y estrategias de inversión y colocación de fondos, de fondeo y diversificación de fuentes de fondeo, políticas de liquidez, estrategias para el manejo de riesgo de tasas de interés y el calce de plazos; entre otros. Riesgo crediticio: Los activos más importantes de Scotiabank de Costa Rica son la cartera de créditos y las inversiones en títulos valores. Por sus características son activos que enfrentan un riesgo de crédito, pues son obligaciones contractuales que prestatarios o emisores asumen con el banco. En caso de que los prestatarios o emisores incumplan con las obligaciones contractuales, el banco vería afectados sus resultados financieros y suficiencia patrimonial. Riesgo de morosidad: El principal negocio de Scotiabank de Costa Rica es la intermediación financiera. El comportamiento de los prestatarios o deudores del banco, tiene incidencia en el crecimiento y la capacidad de generar utilidades del banco. De esta forma un aumento significativo en la morosidad o en la cartera de incobrables, afectaría la habilidad del banco para recuperar sus fondos, lo cual tendrá incidencia en el flujo de caja y en la rentabilidad. Riesgo de iliquidez: Es el riesgo de que el Banco no pueda generar u obtener suficiente efectivo o su equivalente de una manera oportuna, a un precio razonable, para cumplir con sus compromisos y obligaciones financieras. Además, los activos del Banco a menudo tienen diferente vencimiento y características de liquidez que los pasivos que lo financian; lo que provoca un descalce entre ellos; este descalce puede generar problemas de iliquidez.

Página 21 de 57 Prospecto Scotiabank de Costa Rica S. A.

Riesgo de Fondeo: incapacidad para una organización de disponer de los fondos necesarios para hacer frente a sus obligaciones de manera oportuna y a un precio razonable. Riesgo de insolvencia: Este riesgo está presente cuando el nivel de capital es insuficiente para cubrir las pérdidas no protegidas por las estimaciones, pudiendo erosionar el capital base del Banco; o cuando no se cumplen los requerimientos de suficiencia patrimonial establecidos por las autoridades reguladoras. Riesgo de concentración: Se refiere al riesgo que surge cuando un banco se involucra principalmente con un determinado grupo de personas físicas o jurídicas, que lo exponen al riesgo de las actividades que desarrolla dicho grupo, esas inadecuadas concentraciones de la cartera activa o cartera de préstamos que ofrece el banco lo puede hacer incurrir en pérdidas. Este riesgo se ve influenciado por la política financiera y de crédito del banco, también por el entorno macroeconómico y el ambiente político. Riesgo de precios de mercado: Este riesgo está relacionado al cambio en el valor del portafolio de inversiones del banco como producto de las fluctuaciones en los precios que se cotizan en los mercados de valores y que son debidas a las condiciones prevalecientes de liquidez de los mercados y a las expectativas futuras de los participantes del mercado. Riesgo geográfico: La posible concentración de las actividades crediticias de un banco en determinada área geográfica, lo expondrían a la situación económica, social, política y natural de esa área. En caso de que esta área enfrente problemas, la situación financiera y desempeño del banco se vería afectado. Riesgo sectorial: Se refiere al riesgo que se asume cuando se concentra la cartera crediticia en pocos sectores económicos, puesto que la rentabilidad y recuperación de los activos va a depender de las condiciones económicas que afronte ese sector determinado de la economía. Riesgo por operaciones fuera de balance: Riesgo de operaciones fuera de balance: Las operaciones fuera de balance como los fideicomisos, avales y garantías, entre otros; pueden también generar riesgo en su gestión, dependiendo de su monto, complejidad, las obligaciones implícitas y las políticas que adopte el banco para administrarlos. Riesgo operacional y Tecnológico: Podemos definir el riesgo operacional como la posibilidad de que se produzca una pérdida financiera debido a acontecimientos inesperados en el entorno operativo del Banco. Deficiencias de control interno, procedimientos inadecuados, errores humanos, fraudes y fallas en los sistemas de información son algunos ejemplos de situaciones que pueden generar riesgos operacionales y provocar pérdidas potenciales al Banco Riesgo de Cumplimiento normativo u regulatorio: La actividad bancaria es una de las actividades más reguladas por los gobiernos y sus instituciones en el mundo. Los bancos deben cumplir con un gran número de leyes, reglamentos, regulaciones o estándares que delimitan diversas actividades o negocios que realizan, esta complejidad normativa expone a los bancos a un riesgo de incumplimiento regulatorio que puede acarrear problemas de tipo legal, juicios, amonestaciones, suspensiones temporales de actividades o incluso sanciones económicas para el Banco. Riesgo de legitimación de capitales ilícitos: Las leyes reglamentos y regulaciones locales así como los estándares y normativas internacionales obligan a Scotiabank de Costa Rica a cumplir con estrictos procedimientos y procesos que el permitan conocer a sus clientes y las actividades

Página 22 de 57 Prospecto Scotiabank de Costa Rica S. A.

que estos realizan, esto tiene como objetivo primordial evitar que el banco se vea envuelto directa o indirectamente en la legitimación de capitales generados por actividades o negocios ilícitos llevados a cabo por sus clientes, lo cual implicaría un riesgo legal y de reputación significativa para el banco . a.4. Riesgos de la actividad bancaria en General Riesgo por competencia en el Sector: La industria en la que el banco participa es sumamente competitiva. Los principales factores competitivos en la industria bancaria son las economías de escala y las estructuras de costos tanto financieras como operativas. En la medida que cualquiera de los competidores de Scotiabank de Costa Rica tenga mayor éxito en cualquiera de estos factores competitivos, los resultados y márgenes de operación de Scotiabank de Costa Rica podrían verse afectados de manera adversa. Riesgo de corridas bancarias: La industria en la que participa el banco puede sufrir de una corrida bancaria, la cual se caracteriza por una situación de pérdida de confianza por parte de los depositantes en uno o varios de los bancos del sistema, lo que puede motivar fuertes retiros de sus depósitos. Cuando se presenta una corrida bancaria en el sistema bancario costarricense, se puede ver afectada la liquidez general, la situación financiera y resultados operativos de Scotiabank de Costa Rica aun cuando este no sea quien directamente perdiera la confianza de sus depositantes. a.5. Administración de los Riesgos La regulación vigente de la Superintendencia General de Entidades Financieras (SUGEF) que incorpora elementos referentes a gestión y administración del riesgo en las entidades financieras, puede encontrarse en los siguientes documentos: Riesgos de Mercado (Acuerdo SUGEF 24-00, SUGEF 17-13), Riesgos de Crédito (Acuerdos SUGEF: 3-06, 1-05, 5-04, 4-04, y 24-00) y Riesgo Operacional (Acuerdo SUGEF 24-00); en ellos se establecen algunas guías y límites a indicadores financieros, de gestión o concentración que son de cumplimiento obligatorio para todas las entidades financieras. Asimismo, con la entrada en vigencia de la normativa denominada Acuerdo SUGEF 2-10 “Reglamento sobre Administración Integral de Riesgo”, se formaliza el proceso por medio del cual una entidad financiera identifica, mide, evalúa, monitorea, controla, mitiga y comunica los distintos tipos de riesgo a que se encuentra expuesta. Lo anterior mediante la constitución de un Comité de Riesgos Corporativo, responsable de velar por el cumplimiento de las políticas, objetivos y lineamientos sobre la administración de los riesgos relevantes para la entidad. El Banco, aparte de cumplir con los requerimientos de las distintas normativas mencionadas en el párrafo anterior, se ha enfocado al desarrollo de políticas, procesos y herramientas que van más allá de lo requerido por los reguladores; mejorando nuestro perfil global de riesgo como institución financiera. Por lo tanto, la gestión de riesgos en el Banco comprende un conjunto de políticas y procesos dirigidos a la identificación, medición y control del riesgo derivado de la incertidumbre en la evolución futura de los mercados y clientes e inherente a toda actividad financiera. A nivel interno se dispone de un Comité de Activos y Pasivos, responsable de brindar una dirección estratégica para la gestión de los riesgos de tasa de interés, de tipos de cambio, de los riesgos de liquidez y financiamiento, así como de los riesgos de inversión. No obstante, tal y

Página 23 de 57 Prospecto Scotiabank de Costa Rica S. A.

como se anotó previamente, el Comité de Riesgos Corporativo es la instancia encargada de analizar y evaluar los riesgos existentes de manera global y desagregada por tipo de riesgo. En sus reuniones, el comité enfatiza en la revisión y evolución de los siguientes tipos básicos de riesgos: a) Riesgos de mercado, con respecto al impacto de las variaciones en las tasas de interés, brechas de tasa de interés, tipos de cambio y posiciones de balance, precios de mercado y volatilidad de las carteras administradas y su efecto en el patrimonio y las utilidades. b) Riesgos de crédito, en relación con el comportamiento de las carteras y las contrapartes, la tendencia de la morosidad, provisiones y niveles de cobertura, situaciones puntuales por posibles incumplimientos de contratos o problemas con algún deudor en específico, entre otros. c) Riesgos de liquidez, con respecto a volatilidad de las carteras, tendencias de la liquidez, calce de plazos y tendencia de las brechas, comportamiento de los mercados de liquidez, requerimientos de acuerdo con los flujos de ingresos y egresos previstos de acuerdo con los programas de vencimientos, crecimiento y evolución de la liquidez, entre otros. d) Riesgos operativos, en relación con el manejo interno, políticas, límites, procedimientos, situaciones puntuales, etc. e) Riesgos de tipo legal, en relación con aspectos puntuales, cambio en las regulaciones vigentes y su impacto en la actividad, comunicados de los entes reguladores, calificaciones de riesgo recibidas, entre otros. f) Riesgos reputacionales, como la posibilidad de pérdidas económicas debido a la afectación del prestigio de la entidad, derivadas de eventos adversos que trascienden a terceros. En estos comités tienen participación activa los principales ejecutivos de la organización y de la administración superior, en virtud de lo cual se han constituido a la luz de las mejores prácticas y estándares de Gobierno Corporativo.

B) ANÁLISIS DE INDICADORES FINANCIEROS

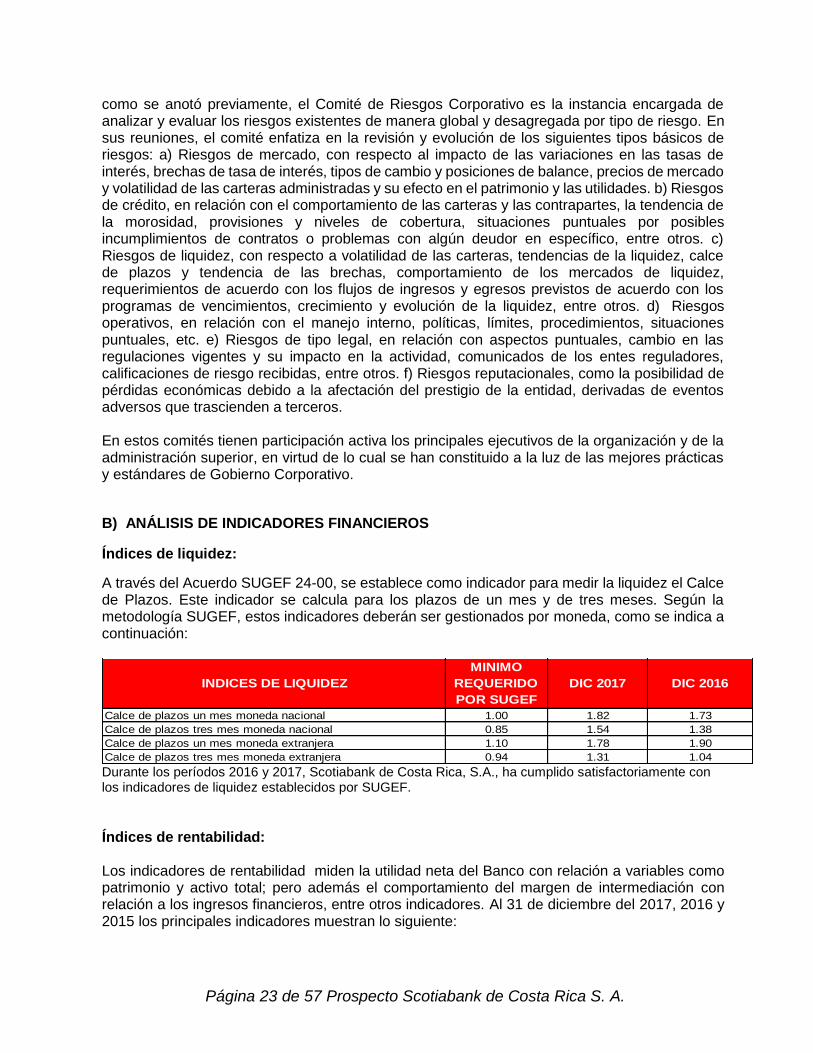

Índices de liquidez:

A través del Acuerdo SUGEF 24-00, se establece como indicador para medir la liquidez el Calce de Plazos. Este indicador se calcula para los plazos de un mes y de tres meses. Según la metodología SUGEF, estos indicadores deberán ser gestionados por moneda, como se indica a continuación:

INDICES DE LIQUIDEZ

MINIMO

REQUERIDO

POR SUGEF

DIC 2017 DIC 2016

Calce de plazos un mes moneda nacional 1.00 1.82 1.73

Calce de plazos tres mes moneda nacional 0.85 1.54 1.38

Calce de plazos un mes moneda extranjera 1.10 1.78 1.90

Calce de plazos tres mes moneda extranjera 0.94 1.31 1.04

Durante los períodos 2016 y 2017, Scotiabank de Costa Rica, S.A., ha cumplido satisfactoriamente con los indicadores de liquidez establecidos por SUGEF. Índices de rentabilidad: Los indicadores de rentabilidad miden la utilidad neta del Banco con relación a variables como patrimonio y activo total; pero además el comportamiento del margen de intermediación con relación a los ingresos financieros, entre otros indicadores. Al 31 de diciembre del 2017, 2016 y 2015 los principales indicadores muestran lo siguiente:

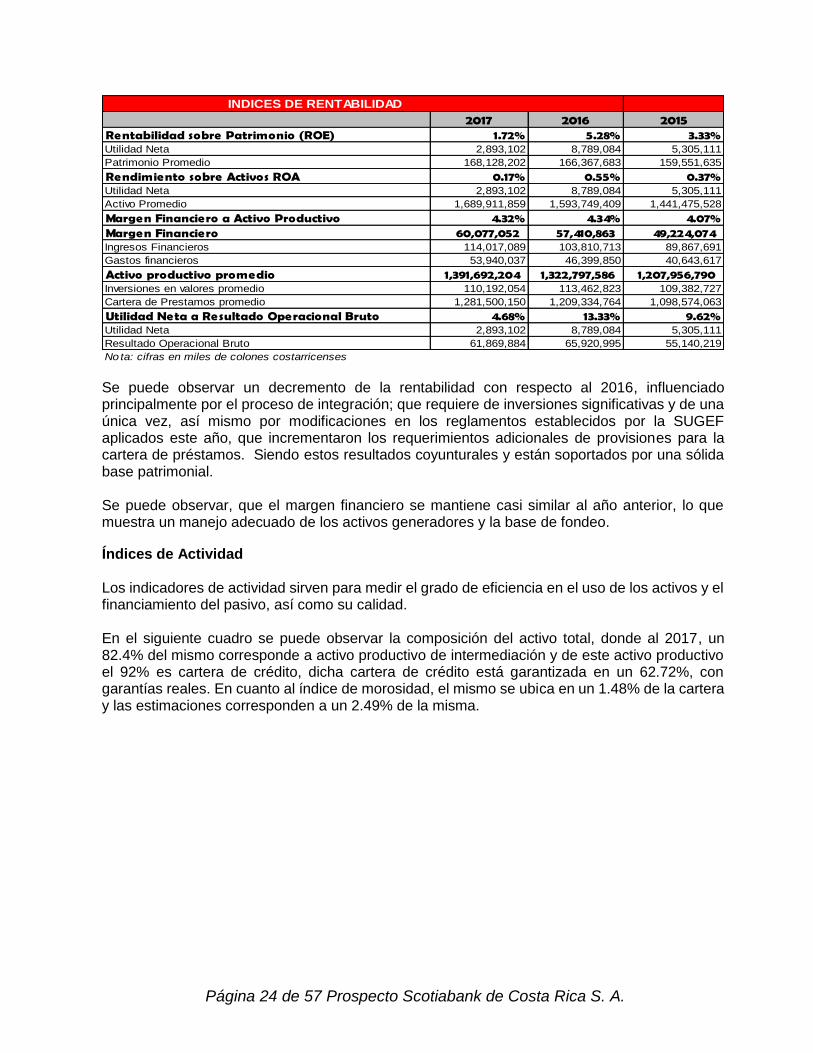

Página 24 de 57 Prospecto Scotiabank de Costa Rica S. A.

2017 2016 2015Rentabilidad sobre Patrimonio (ROE) 1.72% 5.28% 3.33%Utilidad Neta 2,893,102 8,789,084 5,305,111

Patrimonio Promedio 168,128,202 166,367,683 159,551,635

Rendimiento sobre Activos ROA 0.17% 0.55% 0.37%Utilidad Neta 2,893,102 8,789,084 5,305,111

Activo Promedio 1,689,911,859 1,593,749,409 1,441,475,528

Margen Financiero a Activo Productivo 4.32% 4.34% 4.07%Margen Financiero 60,077,052 57,410,863 49,224,074 Ingresos Financieros 114,017,089 103,810,713 89,867,691

Gastos financieros 53,940,037 46,399,850 40,643,617

Activo productivo promedio 1,391,692,204 1,322,797,586 1,207,956,790 Inversiones en valores promedio 110,192,054 113,462,823 109,382,727

Cartera de Prestamos promedio 1,281,500,150 1,209,334,764 1,098,574,063

Utilidad Neta a Resultado Operacional Bruto 4.68% 13.33% 9.62%Utilidad Neta 2,893,102 8,789,084 5,305,111

Resultado Operacional Bruto 61,869,884 65,920,995 55,140,219

Nota: cifras en miles de colones costarricenses

INDICES DE RENTABILIDAD

Se puede observar un decremento de la rentabilidad con respecto al 2016, influenciado principalmente por el proceso de integración; que requiere de inversiones significativas y de una única vez, así mismo por modificaciones en los reglamentos establecidos por la SUGEF aplicados este año, que incrementaron los requerimientos adicionales de provisiones para la cartera de préstamos. Siendo estos resultados coyunturales y están soportados por una sólida base patrimonial. Se puede observar, que el margen financiero se mantiene casi similar al año anterior, lo que muestra un manejo adecuado de los activos generadores y la base de fondeo.

Índices de Actividad Los indicadores de actividad sirven para medir el grado de eficiencia en el uso de los activos y el financiamiento del pasivo, así como su calidad. En el siguiente cuadro se puede observar la composición del activo total, donde al 2017, un 82.4% del mismo corresponde a activo productivo de intermediación y de este activo productivo el 92% es cartera de crédito, dicha cartera de crédito está garantizada en un 62.72%, con garantías reales. En cuanto al índice de morosidad, el mismo se ubica en un 1.48% de la cartera y las estimaciones corresponden a un 2.49% de la misma.

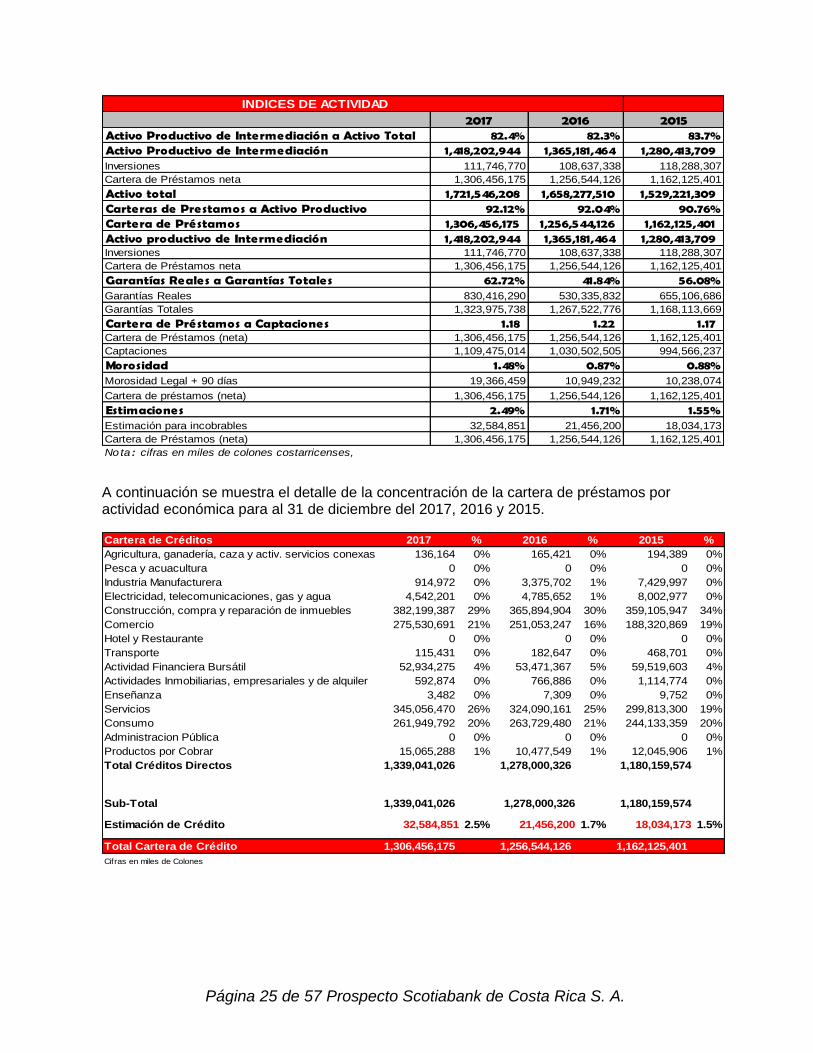

Página 25 de 57 Prospecto Scotiabank de Costa Rica S. A.

2017 2016 2015Activo Productivo de Intermediación a Activo Total 82.4% 82.3% 83.7%Activo Productivo de Intermediación 1,418,202,944 1,365,181,464 1,280,413,709 Inversiones 111,746,770 108,637,338 118,288,307

Cartera de Préstamos neta 1,306,456,175 1,256,544,126 1,162,125,401

Activo total 1,721,546,208 1,658,277,510 1,529,221,309Carteras de Prestamos a Activo Productivo 92.12% 92.04% 90.76%Cartera de Préstamos 1,306,456,175 1,256,544,126 1,162,125,401 Activo productivo de Intermediación 1,418,202,944 1,365,181,464 1,280,413,709 Inversiones 111,746,770 108,637,338 118,288,307

Cartera de Préstamos neta 1,306,456,175 1,256,544,126 1,162,125,401

Garantías Reales a Garantías Totales 62.72% 41.84% 56.08%Garantías Reales 830,416,290 530,335,832 655,106,686

Garantías Totales 1,323,975,738 1,267,522,776 1,168,113,669

Cartera de Préstamos a Captaciones 1.18 1.22 1.17 Cartera de Préstamos (neta) 1,306,456,175 1,256,544,126 1,162,125,401

Captaciones 1,109,475,014 1,030,502,505 994,566,237

Morosidad 1.48% 0.87% 0.88%Morosidad Legal + 90 días 19,366,459 10,949,232 10,238,074

Cartera de préstamos (neta) 1,306,456,175 1,256,544,126 1,162,125,401

Estimaciones 2.49% 1.71% 1.55%Estimación para incobrables 32,584,851 21,456,200 18,034,173

Cartera de Préstamos (neta) 1,306,456,175 1,256,544,126 1,162,125,401

Nota : cifras en miles de colones costarricenses,

INDICES DE ACTIVIDAD

A continuación se muestra el detalle de la concentración de la cartera de préstamos por actividad económica para al 31 de diciembre del 2017, 2016 y 2015. Cartera de Créditos 2017 % 2016 % 2015 %

Agricultura, ganadería, caza y activ. servicios conexas 136,164 0% 165,421 0% 194,389 0%

Pesca y acuacultura 0 0% 0 0% 0 0%

Industria Manufacturera 914,972 0% 3,375,702 1% 7,429,997 0%

Electricidad, telecomunicaciones, gas y agua 4,542,201 0% 4,785,652 1% 8,002,977 0%

Construcción, compra y reparación de inmuebles 382,199,387 29% 365,894,904 30% 359,105,947 34%

Comercio 275,530,691 21% 251,053,247 16% 188,320,869 19%

Hotel y Restaurante 0 0% 0 0% 0 0%

Transporte 115,431 0% 182,647 0% 468,701 0%

Actividad Financiera Bursátil 52,934,275 4% 53,471,367 5% 59,519,603 4%

Actividades Inmobiliarias, empresariales y de alquiler 592,874 0% 766,886 0% 1,114,774 0%

Enseñanza 3,482 0% 7,309 0% 9,752 0%

Servicios 345,056,470 26% 324,090,161 25% 299,813,300 19%

Consumo 261,949,792 20% 263,729,480 21% 244,133,359 20%

Administracion Pública 0 0% 0 0% 0 0%

Productos por Cobrar 15,065,288 1% 10,477,549 1% 12,045,906 1%

Total Créditos Directos 1,339,041,026 1,278,000,326 1,180,159,574

Sub-Total 1,339,041,026 1,278,000,326 1,180,159,574

Estimación de Crédito 32,584,851 2.5% 21,456,200 1.7% 18,034,173 1.5%

Total Cartera de Crédito 1,306,456,175 1,256,544,126 1,162,125,401

Cifras en miles de Colones

Página 26 de 57 Prospecto Scotiabank de Costa Rica S. A.

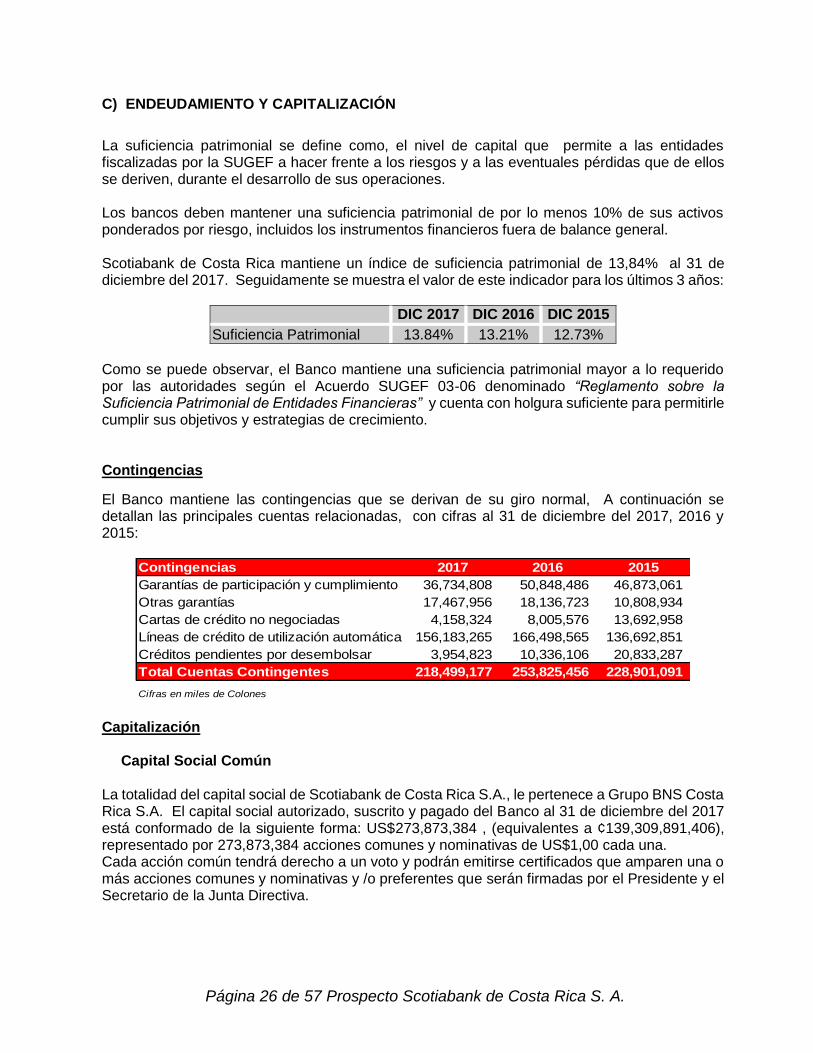

C) ENDEUDAMIENTO Y CAPITALIZACIÓN

La suficiencia patrimonial se define como, el nivel de capital que permite a las entidades fiscalizadas por la SUGEF a hacer frente a los riesgos y a las eventuales pérdidas que de ellos se deriven, durante el desarrollo de sus operaciones. Los bancos deben mantener una suficiencia patrimonial de por lo menos 10% de sus activos ponderados por riesgo, incluidos los instrumentos financieros fuera de balance general. Scotiabank de Costa Rica mantiene un índice de suficiencia patrimonial de 13,84% al 31 de diciembre del 2017. Seguidamente se muestra el valor de este indicador para los últimos 3 años:

DIC 2017 DIC 2016 DIC 2015

Suficiencia Patrimonial 13.84% 13.21% 12.73%

Como se puede observar, el Banco mantiene una suficiencia patrimonial mayor a lo requerido por las autoridades según el Acuerdo SUGEF 03-06 denominado “Reglamento sobre la Suficiencia Patrimonial de Entidades Financieras” y cuenta con holgura suficiente para permitirle cumplir sus objetivos y estrategias de crecimiento. Contingencias

El Banco mantiene las contingencias que se derivan de su giro normal, A continuación se detallan las principales cuentas relacionadas, con cifras al 31 de diciembre del 2017, 2016 y 2015:

Contingencias 2017 2016 2015

Garantías de participación y cumplimiento 36,734,808 50,848,486 46,873,061

Otras garantías 17,467,956 18,136,723 10,808,934

Cartas de crédito no negociadas 4,158,324 8,005,576 13,692,958

Líneas de crédito de utilización automática 156,183,265 166,498,565 136,692,851

Créditos pendientes por desembolsar 3,954,823 10,336,106 20,833,287

Total Cuentas Contingentes 218,499,177 253,825,456 228,901,091

Cifras en miles de Colones Capitalización Capital Social Común La totalidad del capital social de Scotiabank de Costa Rica S.A., le pertenece a Grupo BNS Costa Rica S.A. El capital social autorizado, suscrito y pagado del Banco al 31 de diciembre del 2017 está conformado de la siguiente forma: US$273,873,384 , (equivalentes a ¢139,309,891,406), representado por 273,873,384 acciones comunes y nominativas de US$1,00 cada una. Cada acción común tendrá derecho a un voto y podrán emitirse certificados que amparen una o más acciones comunes y nominativas y /o preferentes que serán firmadas por el Presidente y el Secretario de la Junta Directiva.

Página 27 de 57 Prospecto Scotiabank de Costa Rica S. A.

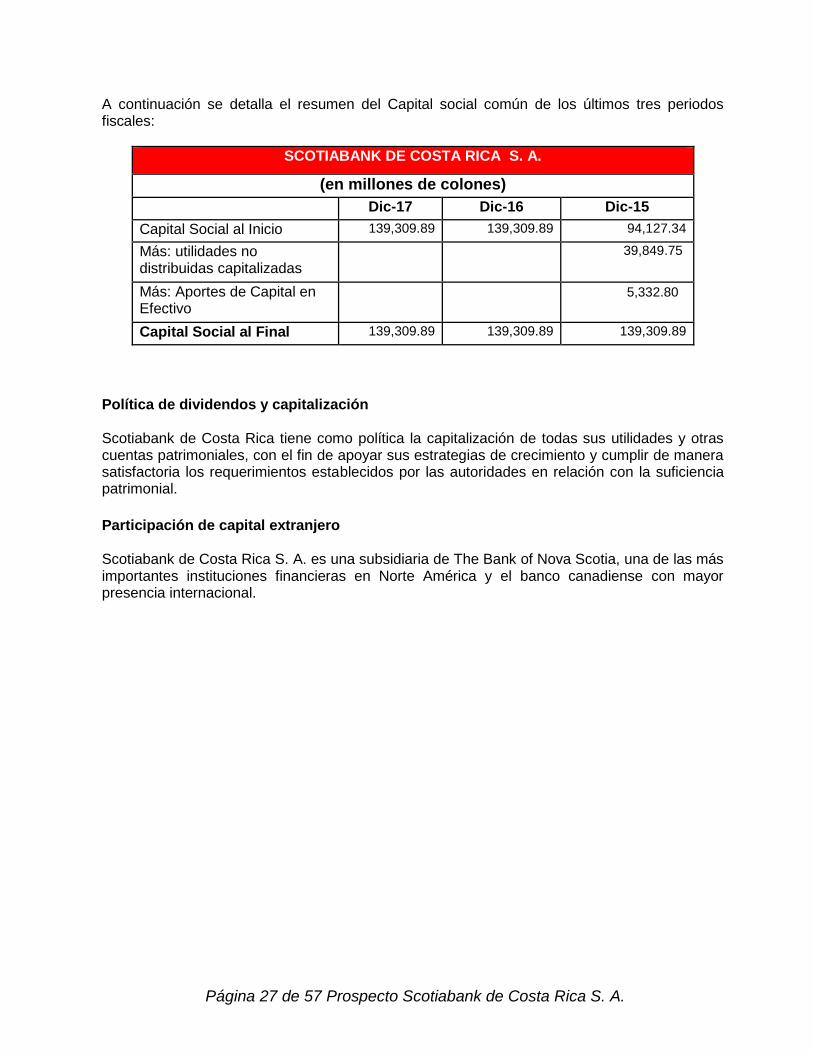

A continuación se detalla el resumen del Capital social común de los últimos tres periodos fiscales:

SCOTIABANK DE COSTA RICA S. A.

(en millones de colones)

Dic-17 Dic-16 Dic-15

Capital Social al Inicio 139,309.89 139,309.89 94,127.34

Más: utilidades no distribuidas capitalizadas

39,849.75

Más: Aportes de Capital en Efectivo

5,332.80

Capital Social al Final 139,309.89 139,309.89 139,309.89

Política de dividendos y capitalización

Scotiabank de Costa Rica tiene como política la capitalización de todas sus utilidades y otras cuentas patrimoniales, con el fin de apoyar sus estrategias de crecimiento y cumplir de manera satisfactoria los requerimientos establecidos por las autoridades en relación con la suficiencia patrimonial.

Participación de capital extranjero Scotiabank de Costa Rica S. A. es una subsidiaria de The Bank of Nova Scotia, una de las más importantes instituciones financieras en Norte América y el banco canadiense con mayor presencia internacional.

Página 28 de 57 Prospecto Scotiabank de Costa Rica S. A.

CAPITULO III

INFORMACION SOBRE LA EMPRESA EMISORA

Página 29 de 57 Prospecto Scotiabank de Costa Rica S. A.

A) Razón Social e Información General:

Razón Social Scotiabank de Costa Rica S. A.

Citas de Inscripción Registro Mercantil, tomo 243, folio 17 y asiento 17.

Citas de Inscripción Registro de Bancos Privados de la SUGEF,Tomo 1, Folios 72 al 73, Asiento 125, bajo el nombre de Scotiabank de Costa Rica, S. A.

No Cédula Jurídica 3-101-046536-02

Fecha de Constitución 24 de marzo de 1981

Teléfono (506) 2210-4000 (Oficinas Centrales)

Fax (506) 2210-4510 (Oficinas Centrales)

Swift Code NOSCCRSJ

Apartado Postal 5395-1000 San José, Costa Rica

Dirección República de Costa Rica, Provincia de San José, Cantón Central, Distrito Mata Redonda, Sabana Norte, Avenida de las Américas, frente al costado norte del Estadio Nacional, Edificio Scotiabank.

Web Site www,scotiabankcr,com

Representación de Casas extranjeras:

Ninguna

Reseña Histórica

La totalidad del capital social de Scotiabank de Costa Rica S. A. es propiedad de la sociedad controladora del grupo financiero, a saber, Grupo BNS de Costa Rica, S. A. Fundado en 1832 The Bank of Nova Scotia, es un banco canadiense debidamente autorizado, y una de las mayores instituciones financieras internacionales. Con su sede central en Toronto, el banco brinda a sus clientes una gama completa de servicios bancarios de inversión, comerciales, corporativos y al detalle. A través de su red de sucursales, oficinas, subsidiarias y afiliadas, The Bank of Nova Scotia brinda servicios financieros de primera clase a más de veinticuatro millones de personas, empresas, corporaciones y gobiernos, en más de cincuenta países alrededor del mundo. Todo esto, gracias a la excelencia y trabajo en equipo de más de ochenta y ocho mil empleados.

Visión

Nuestra visión de servicio nos lleva a alcanzar el éxito, por ello es que “estamos decididos a ser el mejor grupo financiero del país, dedicados a ofrecer la mejor calidad de servicio al cliente, brindando productos con un valor agregado a un precio competitivo, ofrecidos por personas cuya participación en la organización es valorada sin importar la posición en la que se desempeñen”

Objeto y Plazo Social

Scotiabank de Costa Rica S. A. tiene como objeto la realización de toda actividad bancaria permitida por la Ley Orgánica del Sistema Bancario Nacional y sus reformas, la Ley Orgánica del Banco Central de Costa Rica y sus reformas, y las regulaciones emitidas por la Superintendencia

Página 30 de 57 Prospecto Scotiabank de Costa Rica S. A.

General de Entidades Financieras y el Consejo Nacional de Supervisión del Sistema Financiero de Costa Rica. El Banco tiene un plazo social de 30 años a partir del 23 de abril del 2017, pudiendo prorrogarse por períodos iguales conforme al artículo ciento cuarenta y tres de la Ley Orgánica del Sistema Bancario Nacional. Fusiones El 13 de junio del 2006 BNS International (Panamá) S. A., una subsidiaria indirecta de The Bank of Nova Scotia (Scotiabank) anunció su intención de adquirir la Corporación Interfin S. A., empresa controladora del Grupo Financiero Interfin y propietaria 100% de Banco Interfin S,A; mediante la realización de una Oferta Pública de Adquisición (OPA) de conformidad con las disposiciones legales y reglamentarias vigentes.

Mediante la Oferta Pública de Adquisición, autorizada por la Superintendencia General de Valores, en resolución SGV-R-15111 del 21 de julio de 2006, BNS Internacional (Panamá), S.A. una entidad existente de conformidad con las leyes de la República de Panamá, según consta en el Registro Público de Panamá, Sección Mercantil, bajo la Ficha 3300, entidad que es subsidiaria indirecta de The Bank of Nova Scotia, un banco organizado y existente de conformidad con las leyes de Canadá, en su condición de Oferente, compró el 99,9933% de las acciones comunes con derecho a voto de la compañía de esta plaza Corporación Interfin S. A., la cual es dueña del 100% de las acciones de Banco Interfin, S. A. A partir del mes de setiembre 2006 se inició el proceso de integración de las empresas que conforman el Grupo Financiero Interfin con las empresas que conforman el Grupo Financiero BNS de Costa Rica S. A. y para el 30 de setiembre de 2007 se finalizó mismo por medio de fusión por absorción de Scotiabank de Costa Rica con Banco Interfin S. A. La fusión de ambos bancos fue aprobada por El Consejo Nacional de Supervisión del Sistema Financiero en su sesión 664-2007, celebrada el 6 de agosto del 2007 y por la Superintendencia General de Entidades Financieras mediante oficio 3280-200706474 del 14 de agosto del 2007. Actividades y servicios principales La actividad principal de Scotiabank de Costa Rica S. A. es la intermediación financiera, por medio de la cual se captan recursos del público y se obtiene financiamiento de instituciones financieras; los cuales son posteriormente utilizados, previa separación de las reservas de Ley; en el otorgamiento de operaciones de crédito a clientes, empresariales o personales; o en inversiones en títulos valores de alta calidad crediticia. Adicionalmente, se cuenta con una amplia gama de productos y servicios para nuestros clientes, Entre los productos y servicios más importantes destacan: crédito a corto, mediano y largo plazo para empresas, crédito hipotecario, crédito de consumo, crédito para vehículos, tarjeta de crédito, cuentas corrientes, cuentas de ahorro, certificados de depósito a plazo, fideicomisos, compra/venta de divisas, envío y recepción de transferencias desde y hacia el exterior por medio de swift, transferencias locales a otros bancos por intermedio del sistemas interbancario de pagos electrónicos, emisión de garantías de participación y cumplimiento, factoreo, recaudación de impuestos, cobro de servicios públicos, cartas de crédito, venta de cheques de viajero y otros servicios asociados a la entidad. Puntos de servicio

Página 31 de 57 Prospecto Scotiabank de Costa Rica S. A.

Al 31 de diciembre del 2017, Scotiabank de Costa Rica cuenta con una Red de puntos de servicio para clientes conformada por su sede principal ubicada en Sabana Norte, mantiene funcionando 34 sucursales bancarias y 17 extensiones de caja y dispone de una red de 219 cajeros automáticos (ATM´s) afiliados a la Red ATH y ubicados en las Agencias y puntos estratégicos, así como acceso a un total de 682 ATM´s que conforman la totalidad de la Red ATH. Características del Mercado que se abastece

Scotiabank de Costa Rica es una entidad bancaria con servicios de banca universal que atiende tanto a los segmentos de banca empresarial y corporativa, como los distintos segmentos de banca personal. El Banco se caracteriza por emplear alta tecnología para brindar a sus clientes la amplia gama de productos y servicios con los que cuenta. El Banco pertenece al Grupo Financiero BNS Costa Rica que está conformado por una serie de empresas dedicadas, entre otras actividades, a brindar a sus clientes servicios financieros, gestión de fondos, seguros, arrendamiento, administración de riqueza y banca de inversión. Los bancos estatales y los demás bancos privados, incluyendo los bancos internacionales domiciliados en el país, son competencia de Scotiabank de Costa Rica en los distintos productos que brinda a sus clientes. La competencia está fundamentada más en un concepto de calidad de servicio y precio que en diferenciación de productos, ya que estos tienden a resultar muy similares de una entidad a otra.

Sanciones Scotiabank de Costa Rica, S. A. nunca ha recibido sanciones por parte de alguna de las entidades reguladoras o fiscalizadoras del Sistema Financiero.

B) Modalidades de inversión a plazo Scotiabank de Costa Rica S. A. tiene a disposición de sus depositantes e inversionistas las siguientes modalidades de inversión a plazo:

1. Certificado de depósito a plazo 2. Título Individual Desmaterializado 3. Emisiones Estandarizadas de Bonos y Papel Comercial

1. Certificado de Depósito a Plazo (CDP)

Para el cliente de ventanilla se ofrece el tradicional CDP, que es un título valor negociable, emitido de conformidad con lo establecido por el Código de Comercio y la legislación bancaria; emitido a la orden y transferible por simple endoso, en colones o US dólares, al plazo que el cliente defina hasta un máximo de 60 meses, con frecuencia de pago de intereses a elegir por el cliente (mensual, trimestral, semestral, anual o al vencimiento) De acuerdo con los artículos 10 y 22 de la Ley Reguladora del Mercado de Valores, Ley No. 7732, las emisiones de valores individuales de deuda de las entidades sujetas a fiscalización de la SUGEF, podrán negociarse en bolsa, siempre que su plazo no exceda de 360 días. Esta condición aplica para los CDP emitidos por Scotiabank de Costa Rica S. A.

2. Título Individual Desmaterializado

Página 32 de 57 Prospecto Scotiabank de Costa Rica S. A.

El depósito a plazo desmaterializado es un instrumento de inversión cuyas características, en su mayoría, son similares al tradicional CDP, pero cuya diferencia fundamental es que el documento a emitir no es un valor físico y por tanto, no es transferible por endoso. La frecuencia de pago de intereses a elegir por el cliente (mensual, trimestral, semestral, anual o al vencimiento). De conformidad con el artículo 2 de la Ley Reguladora del Mercado de Valores, se entiende por oferta pública de valores todo ofrecimiento, expreso o implícito, que se proponga emitir, colocar, negociar o comerciar valores entre el público inversionista, y se entiende por valores los títulos valores así como cualquier otro derecho económico o patrimonial, incorporado o no en un documento que, por su configuración jurídica y régimen de transmisión, sea susceptible de negociación en un mercado de valores. El artículo 10 de la Ley Reguladora del Mercado de Valores hace una precisión importante: “Las emisiones de valores individuales de deuda de las entidades sujetas a la fiscalización de la Superintendencia General de Entidades Financieras pueden ser objeto de Oferta Pública”. Para oferta pública de valores deben entonces reconocerse dos categorías de títulos: • las emisiones de valores en serie, por una parte, como reglas y las emisiones de valores individuales de deuda de las entidades sujetas a la fiscalización de la Superintendencia General de Entidades Financieras, como excepción. • Se podrá realizar oferta pública de valores entendido como todo ofrecimiento, expreso o implícito, que se proponga emitir, colocar, negociar o comerciar valores entre el público inversionista respecto de las emisiones en serie, autorizadas por la Superintendencia General de Valores, y respecto de valores individuales de deuda de las entidades sujetas a la fiscalización de la Superintendencia General de Entidades Financieras.

3. Emisiones estandarizadas de Bonos y Papel Comercial Son emisiones de deuda a largo plazo (Bonos) o a corto plazo (Papel Comercial), representadas por medio de Anotación electrónica en cuenta, en donde el ente intermediador o Puesto de Bolsa entrega al inversionista una boleta de compra en la que se detallan las condiciones de compra en cuanto a monto, plazo y tasa de interés. Los títulos valores se mantienen en resguardo del custodio asignado por Scotiabank de Costa Rica S.A, en este caso Interclear Central de Valores, S.A. de la Bolsa Nacional de Valores S.A. (INTERCLEAR). El papel comercial tiene la característica de ser emitido con plazo máximo de 360 días con o sin cupones de interés, su colocación se hace mediante la modalidad del descuento, también se le denomina un “título cero cupón”. Algunas de las principales características de estos valores y su representación, registros, titularidad y emisión se detallan en los párrafos siguientes.

a) Título Individual Desmaterializado De conformidad con la normativa vigente, se define el Título Individual Desmaterializado como un título representativo de una emisión de valores, en el cual la transferencia de propiedad de los valores comprendidos en él se realiza mediante un traspaso de cuenta a cuenta en los asientos del custodio, en este caso la Interclear Central de Valores S.A.. Las emisiones de Títulos Individuales Desmaterializados que realice Scotiabank de Costa Rica S. A. en el mercado primario de la Bolsa serán colocadas por intermedio de su puesto de bolsa representante. El puesto de bolsa depositario es aquel que compre los valores para el inversionista y deberá abrir y mantener debidamente actualizada en la Interclear Central de

Página 33 de 57 Prospecto Scotiabank de Costa Rica S. A.

Valores S.A. una cuenta individualizada a nombre de cada inversionista tenedor. La titularidad sobre los valores se demostrará por medio de constancias que los puestos de bolsa depositarios están obligados a emitir a solicitud del inversionista interesado. En el caso de negociación de los valores en Bolsa, el mantenimiento de la cuenta individual en Interclear Central de Valores S.A. podría implicar cargos adicionales por el servicio de custodia e inscripción de los movimientos que afecten a los valores.

b) Representación, registros, titularidad y emisión aplicable de los Títulos Individuales Desmaterializados

Los valores representados por medio de Títulos Individuales Desmaterializados, no se emitirán físicamente. En caso de que un inversionista requiera la emisión física del título, deberá efectuar la solicitud correspondiente ante el puesto de bolsa depositario, quien trasladará a la Interclear Central de Valores S.A. o al emisor según corresponda, de acuerdo con la normativa vigente, transcrita en los párrafos siguientes:

a) Incumplimiento de pago del emisor, siempre que el título físico se requiera para efectos del reclamo de crédito correspondiente dentro de un proceso judicial o de un proceso de conciliación o arbitraje.

b) A solicitud del propietario del valor, siempre que el título físico se requiera para la demostración de su legitimación ante un órgano administrativo o judicial o dentro de un proceso de conciliación o arbitraje.

En los casos cubiertos por el inciso a) anterior, la emisión física la realizará Interclear Central de Valores S.A., de acuerdo con el procedimiento definido por ésta. En los casos cubiertos por el inciso b) anterior, la emisión física la realizará el emisor, el cual deberá remitir a Interclear Central de Valores S.A. un nuevo Título Individual Desmaterializado físico que excluya los valores hubieren sido representados.

Tasas de Interés

Todas las modalidades de inversión descritas en los párrafos anteriores, si son instrumentos emitidos a tasa fija, devengan intereses de conformidad con las tasas asignadas al momento de su emisión. Si la inversión es bajo la modalidad de tasa variable, devengará intereses según cada periodo de interés a la tasa asignada al inicio del periodo, según la tasa de referencia a utilizar y el premio sobre esa tasa que se haya asignado según el tipo de instrumento y plazo.

Las tasas de interés aplicables a las distintas modalidades de captación a plazo son establecidas por Scotiabank de Costa Rica S.A. de acuerdo con sus políticas internas y pueden variar diariamente. Para las modalidades de inversión a tasa variable, el premio sobre la tasa de referencia es revisado de tiempo en tiempo por la administración del Banco y puede sufrir variaciones, las cuales se aplicarán a las nuevas emisiones en el momento de entrar en vigencia.

La información sobre las tasas de interés vigentes está disponible en las Oficinas Centrales del Banco, en las Sucursales y en el Puesto de Bolsa representante, BN Valores Puesto de Bolsa S. A. Agente, forma y lugar de pago y reposición

Página 34 de 57 Prospecto Scotiabank de Costa Rica S. A.

En sus fechas de vencimiento, los CDP y los DPD descritos en los párrafos precedentes y sus respectivos intereses, serán pagados en las Oficinas Centrales o en cualquiera de las Agencias Bancarias de Scotiabank de Costa Rica S. A. El pago se hará contra la presentación física del respectivo documento en el caso del CDP, cuya autenticidad será verificada previo a su pago; además no deberá contener raspaduras, borrones, enmiendas, ni tachaduras que presuman alteración alguna o hagan dudar de su legitimidad. Para el DPD bastará que el titular del depósito se presente a realizar la gestión de cobro con la debida identificación, o en su defecto se acreditaran los fondos en las cuentas que el cliente haya indicado previamente.

Los CDP Mercado Primario y las emisiones estandarizadas de bonos y de papel comercial serán pagados por Scotiabank de Costa Rica a la entidad de custodia (Interclear Central de Valores S.A.) o a quien ésta haya designado, quien a su vez acreditará las cuentas de los puestos de bolsa depositarios, quienes finalmente son los responsables de hacer el pago final a cada inversionista individual.

Los CDP, los DPD, los CDP Mercado Primario, Papel Comercial y los bonos estandarizados (cuando sean con pago periódico de intereses) devengan intereses desde la fecha de su emisión hasta su fecha de vencimiento. Las emisiones de bonos o papel comercial denominadas “cero cupón” se colocan mediante el método de descuento sobre el valor facial del instrumento, por lo que no devengan intereses sino un rendimiento determinado por el valor del descuento asignado.

Los CDP son títulos valores que se rigen, entre otras disposiciones, por lo establecido en el Código de Comercio de Costa Rica y sus reformas. La reposición de un título valor o la de sus cupones de interés, por robo, extravío u otra causa autorizada por Ley, se hará de conformidad con las disposiciones de los artículos pertinentes del Código de Comercio y sus reformas, y para su trámite el inversionista debe comunicarse y/o presentarse ya sea en las Oficinas Centrales del Banco o en cualquiera de sus agencias bancarias donde recibirá las instrucciones a seguir. Destino de los fondos

Los recursos captados por medio de los distintos instrumentos de inversión descritos en los párrafos precedentes, pueden destinarse a aquellas actividades expresamente permitidas por la Ley Orgánica del Sistema Bancario Nacional y sus reformas (LOSBN), y por las demás regulaciones vigentes establecidas por el Banco Central de Costa Rica (BCCR), la Superintendencia General de Entidades Financieras (SUGEF) y el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF).

Dichos fondos, una vez restringidos los montos correspondientes a la cobertura del encaje mínimo legal, son destinados fundamentalmente a la concesión de créditos para las distintas actividades económicas del país (industria, comercio, servicios, vivienda, consumo), y en menor proporción a mantener inversiones en títulos valores de emisores que gocen de la más alta calificación de riesgo, sea en el mercado local o internacional, como en reservas de liquidez. Emisiones en otros mercados

Scotiabank de Costa Rica S. A. no cuenta con emisiones de títulos valores, Títulos Individuales Desmaterializados, ni otras modalidades de inversión, inscritas en otros mercados fuera de Costa Rica a la fecha de emisión del prospecto.

C) Visión General del Negocio Estructura Organizacional

Página 35 de 57 Prospecto Scotiabank de Costa Rica S. A.

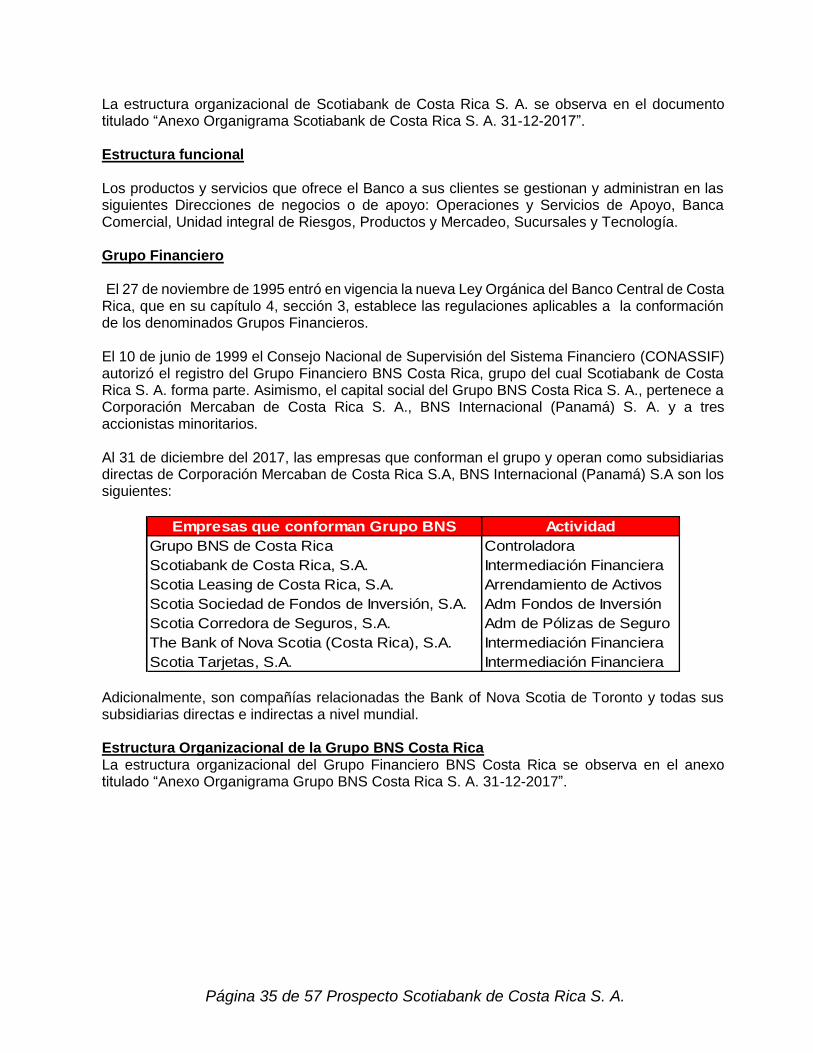

La estructura organizacional de Scotiabank de Costa Rica S. A. se observa en el documento titulado “Anexo Organigrama Scotiabank de Costa Rica S. A. 31-12-2017”. Estructura funcional Los productos y servicios que ofrece el Banco a sus clientes se gestionan y administran en las siguientes Direcciones de negocios o de apoyo: Operaciones y Servicios de Apoyo, Banca Comercial, Unidad integral de Riesgos, Productos y Mercadeo, Sucursales y Tecnología. Grupo Financiero El 27 de noviembre de 1995 entró en vigencia la nueva Ley Orgánica del Banco Central de Costa Rica, que en su capítulo 4, sección 3, establece las regulaciones aplicables a la conformación de los denominados Grupos Financieros. El 10 de junio de 1999 el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) autorizó el registro del Grupo Financiero BNS Costa Rica, grupo del cual Scotiabank de Costa Rica S. A. forma parte. Asimismo, el capital social del Grupo BNS Costa Rica S. A., pertenece a Corporación Mercaban de Costa Rica S. A., BNS Internacional (Panamá) S. A. y a tres accionistas minoritarios. Al 31 de diciembre del 2017, las empresas que conforman el grupo y operan como subsidiarias directas de Corporación Mercaban de Costa Rica S.A, BNS Internacional (Panamá) S.A son los siguientes:

Empresas que conforman Grupo BNS Actividad

Grupo BNS de Costa Rica Controladora

Scotiabank de Costa Rica, S.A. Intermediación Financiera

Scotia Leasing de Costa Rica, S.A. Arrendamiento de Activos

Scotia Sociedad de Fondos de Inversión, S.A. Adm Fondos de Inversión

Scotia Corredora de Seguros, S.A. Adm de Pólizas de Seguro

The Bank of Nova Scotia (Costa Rica), S.A. Intermediación Financiera

Scotia Tarjetas, S.A. Intermediación Financiera

Adicionalmente, son compañías relacionadas the Bank of Nova Scotia de Toronto y todas sus subsidiarias directas e indirectas a nivel mundial. Estructura Organizacional de la Grupo BNS Costa Rica La estructura organizacional del Grupo Financiero BNS Costa Rica se observa en el anexo titulado “Anexo Organigrama Grupo BNS Costa Rica S. A. 31-12-2017”.

Página 36 de 57 Prospecto Scotiabank de Costa Rica S. A.

D) Propiedad, plantas y equipo

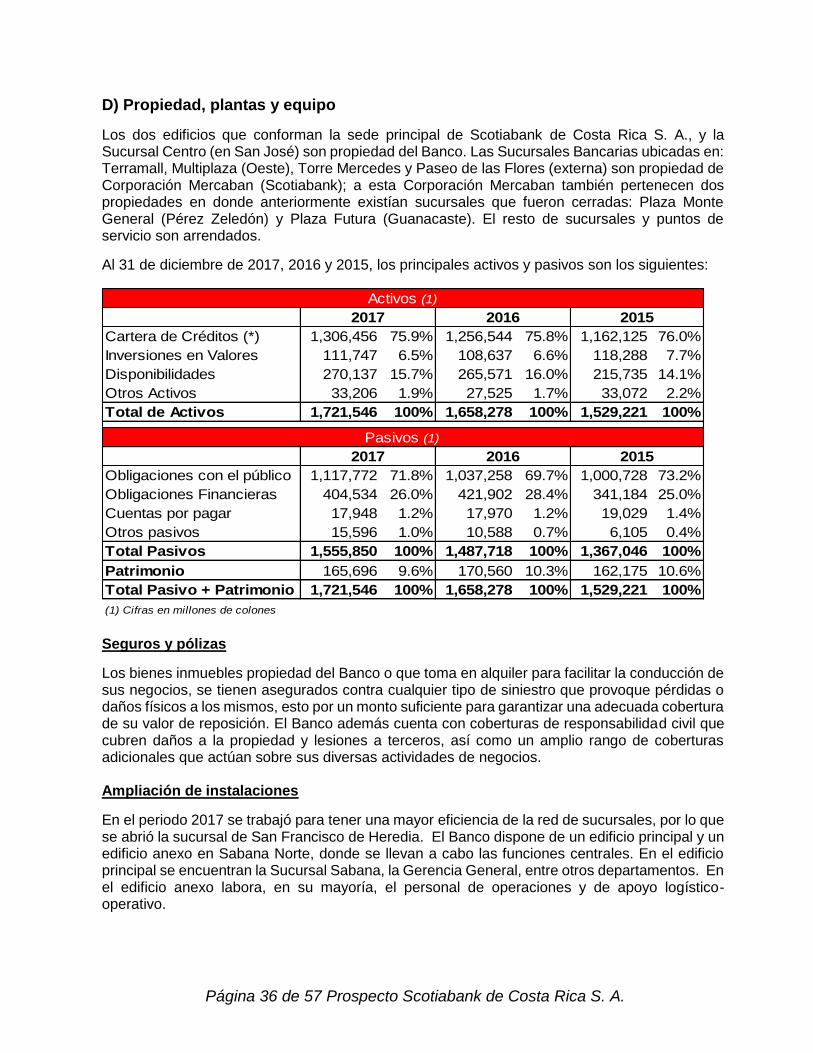

Los dos edificios que conforman la sede principal de Scotiabank de Costa Rica S. A., y la Sucursal Centro (en San José) son propiedad del Banco. Las Sucursales Bancarias ubicadas en: Terramall, Multiplaza (Oeste), Torre Mercedes y Paseo de las Flores (externa) son propiedad de Corporación Mercaban (Scotiabank); a esta Corporación Mercaban también pertenecen dos propiedades en donde anteriormente existían sucursales que fueron cerradas: Plaza Monte General (Pérez Zeledón) y Plaza Futura (Guanacaste). El resto de sucursales y puntos de servicio son arrendados.