propuesta

DESCRIPTION

Propuesta. Estrategia de la reforma de pensiones:. Premisas fundamentales: Respetar las jubilaciones de los pensionados actualmente. Respetar los derechos adquiridos de los trabajadores actuales a la fecha de la reforma. Dos opciones generales - PowerPoint PPT PresentationTRANSCRIPT

1

Propuesta

2

Estrategia de la reforma de pensiones:

• Premisas fundamentales:– Respetar las jubilaciones de los pensionados

actualmente.– Respetar los derechos adquiridos de los trabajadores

actuales a la fecha de la reforma.

• Dos opciones generales– Mantener el régimen de beneficios definidos actual.– Migrar a un sistema que procure la correspondencia

de contribuciones y beneficios.

3

Mantener el régimen de beneficios definidos actual no es una opción:

• Subir las cuotas bajo el régimen actual sólo es una solución temporal y no le resta presión a las finanzas públicas en el largo plazo.– Contribución actual 9% del SBC.– Para el equilibrio a 75 años: 44.5% del SBC.

• Bajar los beneficios es complicado.– Por ejemplo para solucionar el problema vía la edad

de jubilación habría que elevarla a cerca de 75 años.

• Subir la edad de retiro a 65 años necesitaría aumentar las cuotas a 26.8% del SBC.

4

Un sistema de cuentas individuales: una solución permanente

• En un sistema de cuentas individuales las aportaciones están ligadas a los beneficios, ya que la pensión para cada trabajador sería, en la mayoría de los casos, igual a sus contribuciones más los intereses.– El sistema está en equilibrio permanente y se elimina la

trayectoria explosiva del déficit.

• Se salvaguardan los derechos de los trabajadores de menor ingreso a través de la Pensión Mínima Garantizada.

• En caso de no caer en pensión mínima, puede escoger su edad de retiro de acuerdo al tamaño de la pensión que desee.

5

Migración al Nuevo Sistema

6

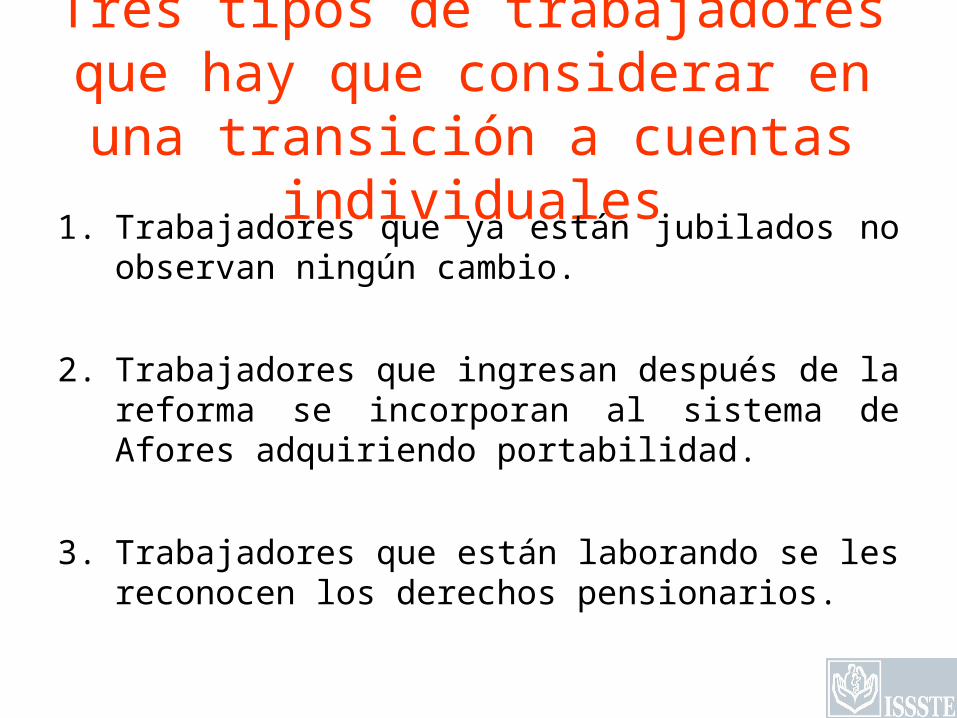

Tres tipos de trabajadores que hay que considerar en una transición a

cuentas individuales1. Trabajadores que ya están jubilados no

observan ningún cambio.

2. Trabajadores que ingresan después de la reforma se incorporan al sistema de Afores adquiriendo portabilidad.

3. Trabajadores que están laborando se les reconocen los derechos pensionarios.

7

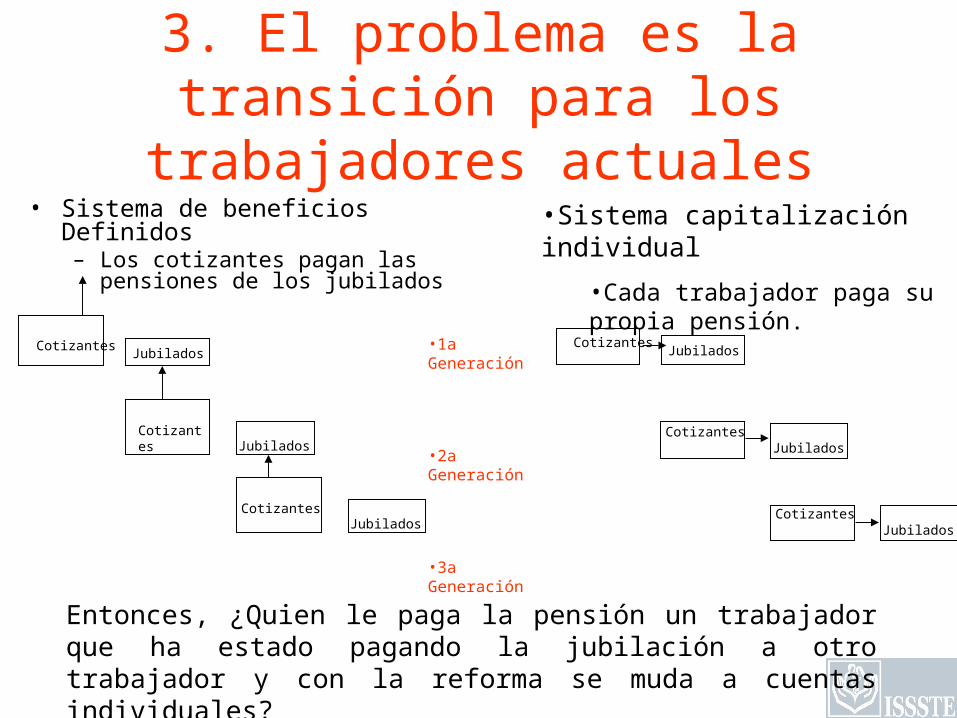

3. El problema es la transición para los trabajadores actuales

• Sistema de beneficios Definidos– Los cotizantes pagan las

pensiones de los jubilados

•Sistema capitalización individual

•Cada trabajador paga su propia pensión.

CotizantesJubilados

CotizantesJubilados

CotizantesJubilados

CotizantesJubilados

CotizantesJubilados

CotizantesJubilados

•1a Generación

•2a Generación

•3a Generación

Entonces, ¿Quien le paga la pensión un trabajador que ha estado pagando la jubilación a otro trabajador y con la reforma se muda a cuentas individuales?

8

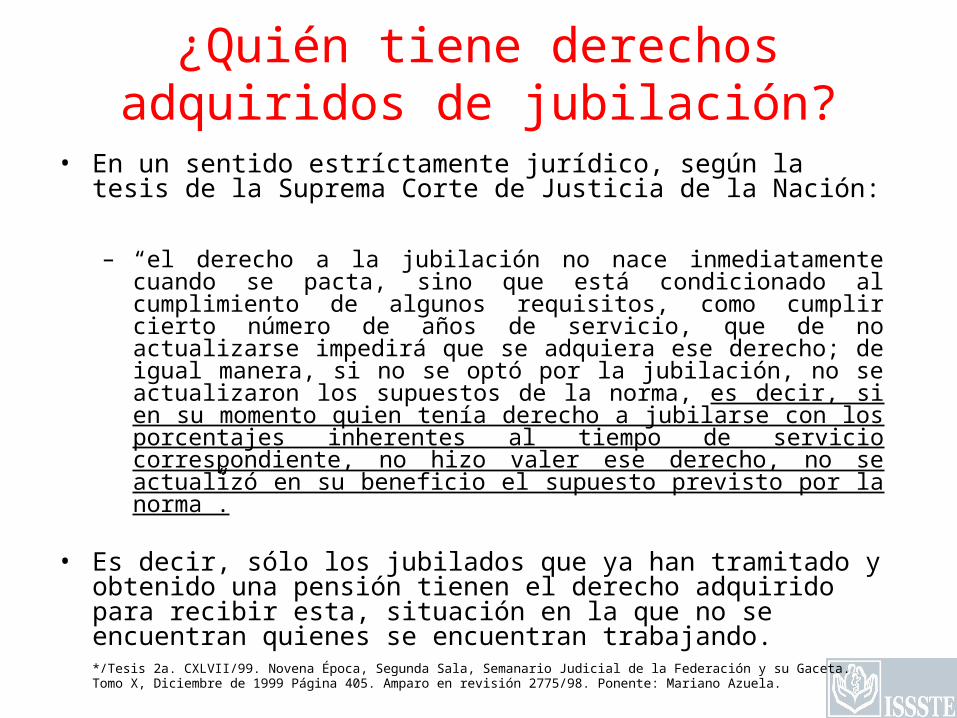

¿Quién tiene derechos adquiridos de jubilación?

• En un sentido estríctamente jurídico, según la tesis de la Suprema Corte de Justicia de la Nación:

– “el derecho a la jubilación no nace inmediatamente cuando se pacta, sino que está condicionado al cumplimiento de algunos requisitos, como cumplir cierto número de años de servicio, que de no actualizarse impedirá que se adquiera ese derecho; de igual manera, si no se optó por la jubilación, no se actualizaron los supuestos de la norma, es decir, si en su momento quien tenía derecho a jubilarse con los porcentajes inherentes al tiempo de servicio correspondiente, no hizo valer ese derecho, no se actualizó en su beneficio el supuesto previsto por la norma”.

• Es decir, sólo los jubilados que ya han tramitado y obtenido una pensión tienen el derecho adquirido para recibir esta, situación en la que no se encuentran quienes se encuentran trabajando.*/Tesis 2a. CXLVII/99. Novena Época, Segunda Sala, Semanario Judicial de la Federación y su Gaceta. Tomo X, Diciembre de 1999 Página 405. Amparo en revisión 2775/98. Ponente: Mariano Azuela.

9

La propuesta de reforma tiene un profundo objetivo social y

beneficia a los trabajadores actuales mucho más allá que el criterio jurídico y la expectativa de derechos pensionarios que

marca la ley.

10

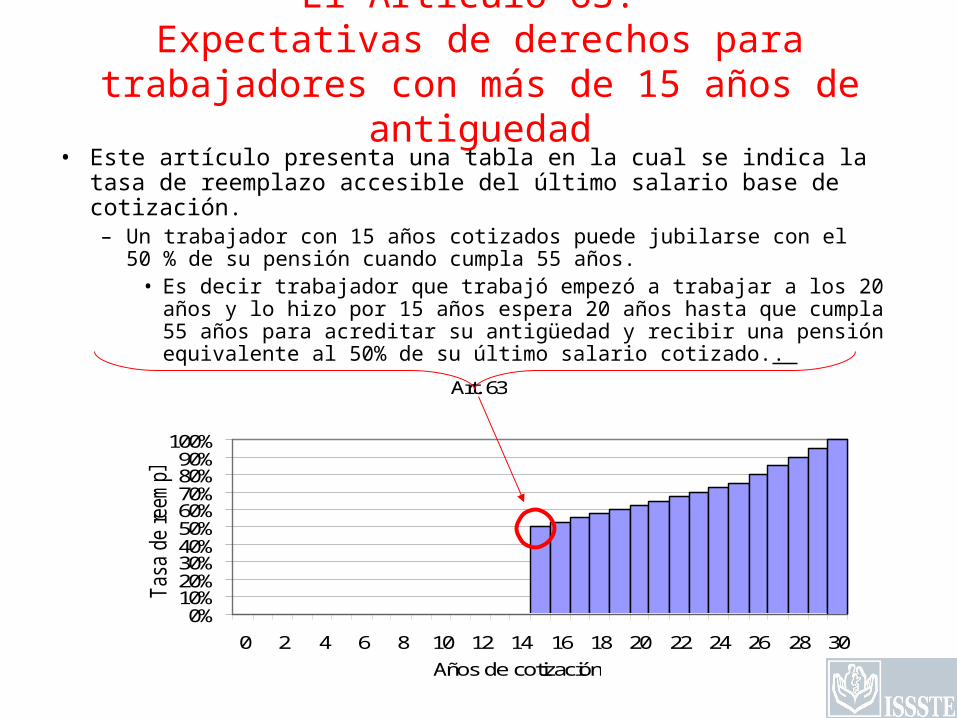

El Artículo 63: Expectativas de derechos para trabajadores con

más de 15 años de antiguedad• Este artículo presenta una tabla en la cual se indica la tasa de

reemplazo accesible del último salario base de cotización. – Un trabajador con 15 años cotizados puede jubilarse con el 50 % de

su pensión cuando cumpla 55 años.• Es decir trabajador que trabajó empezó a trabajar a los 20 años y

lo hizo por 15 años espera 20 años hasta que cumpla 55 años para acreditar su antigüedad y recibir una pensión equivalente al 50% de su último salario cotizado..

Art. 63

0%10%20%30%40%50%60%70%80%90%

100%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30Años de cotización

Tas

a de

ree

mpl

azo

11

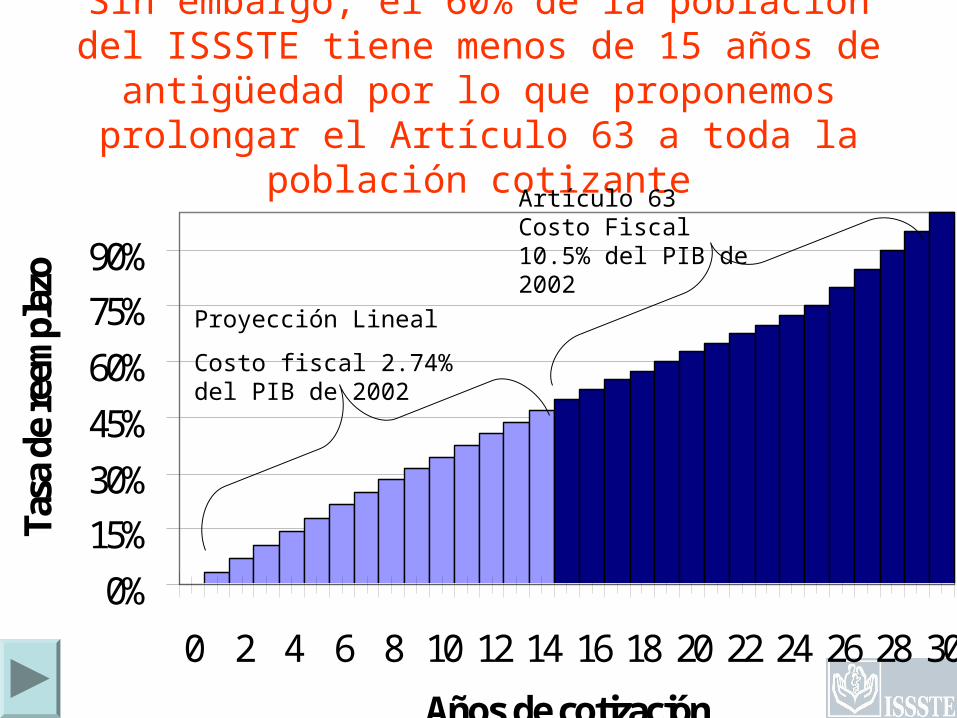

Sin embargo, el 60% de la población del ISSSTE tiene menos de 15 años de antigüedad por lo que

proponemos prolongar el Artículo 63 a toda la población cotizante

0%15%30%45%60%75%90%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

Años de cotización

Tasa

de

reem

plaz

o

Artículo 63 Costo Fiscal 10.5% del PIB de 2002

Proyección Lineal

Costo fiscal 2.74% del PIB de 2002

12

3. A los trabajadores actuales se les reconocen los derechos adquiridos de jubilación a la fecha de la reforma a través de un bono de reconocimiento

• A todos los trabajadores actuales se les reconocen sus derechos de jubilación a la fecha de la reforma conforme a los artículos 60, 63 y 83 de la ley del ISSSTE.– Se les crea una cuenta individual con un depósito

inicial equivalente al valor presente neto de la pensión a la que tienen derecho al momento de la reforma.

• Cuando se jubilen, su pensión será igual al bono de reconocimiento más lo que hayan depositado durante el resto de sus años cotizantes y los intereses que se hayan generado.

13

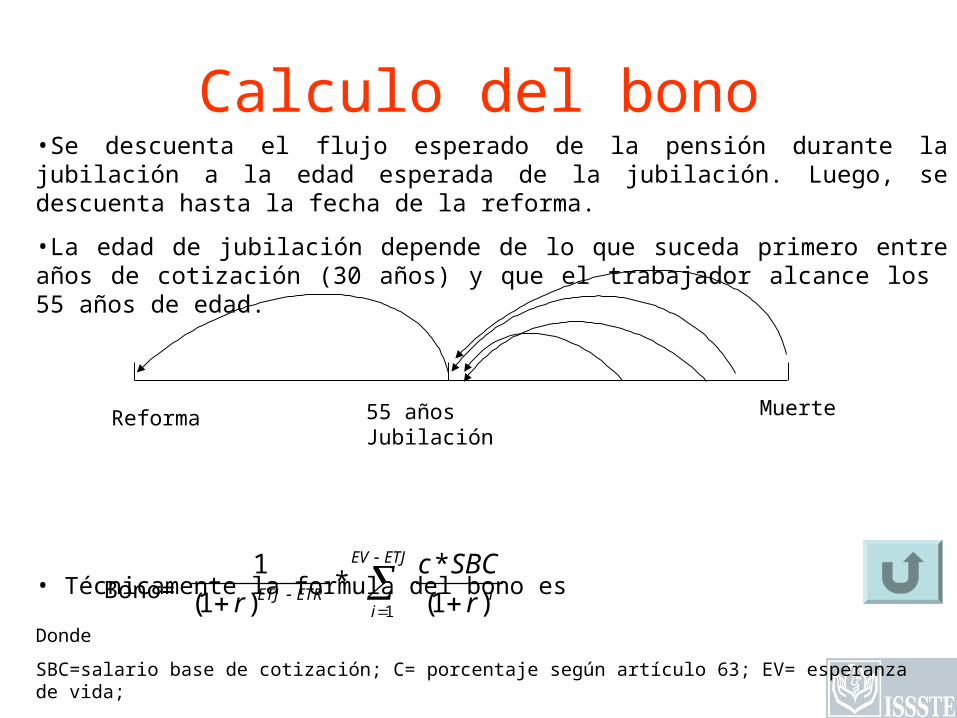

Calculo del bono

ETJEV

iiETRETJ r

SBCc

r 1 )1(

**

)1(

1

Donde

SBC=salario base de cotización; C= porcentaje según artículo 63; EV= esperanza de vida;

ETJ= edad del trabajador al momento del retiro; ETR= edad del trabajador al momento de la reforma

Muerte

Bono=

55 años JubilaciónReforma

•Se descuenta el flujo esperado de la pensión durante la jubilación a la edad esperada de la jubilación. Luego, se descuenta hasta la fecha de la reforma.

•La edad de jubilación depende de lo que suceda primero entre años de cotización (30 años) y que el trabajador alcance los 55 años de edad.

• Técnicamente la formula del bono es

14

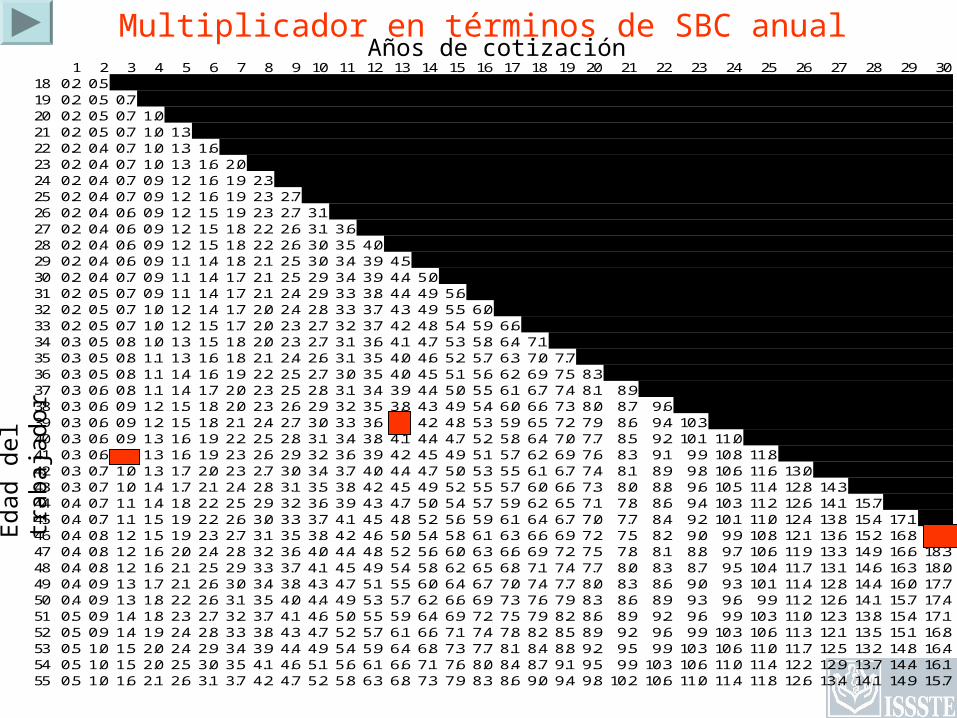

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 3018 0.2 0.5 0.7 1.0 0.0 0.0 0.0 0.0 0.0 0.019 0.2 0.5 0.7 1.0 1.4 0.0 0.0 0.0 0.0 0.020 0.2 0.5 0.7 1.0 1.3 1.7 0.0 0.0 0.0 0.021 0.2 0.5 0.7 1.0 1.3 1.7 2.0 0.0 0.0 0.022 0.2 0.4 0.7 1.0 1.3 1.6 2.0 2.4 0.0 0.023 0.2 0.4 0.7 1.0 1.3 1.6 2.0 2.4 2.8 0.024 0.2 0.4 0.7 0.9 1.2 1.6 1.9 2.3 2.8 3.2 3.3 3.4 3.6 3.7 0.025 0.2 0.4 0.7 0.9 1.2 1.6 1.9 2.3 2.7 3.2 3.7 3.4 3.5 3.6 0.026 0.2 0.4 0.6 0.9 1.2 1.5 1.9 2.3 2.7 3.1 3.6 4.1 3.5 3.6 0.027 0.2 0.4 0.6 0.9 1.2 1.5 1.8 2.2 2.6 3.1 3.6 4.1 4.6 3.5 0.028 0.2 0.4 0.6 0.9 1.2 1.5 1.8 2.2 2.6 3.0 3.5 4.0 4.6 5.2 0.029 0.2 0.4 0.6 0.9 1.1 1.4 1.8 2.1 2.5 3.0 3.4 3.9 4.5 5.1 5.7 0.030 0.2 0.4 0.7 0.9 1.1 1.4 1.7 2.1 2.5 2.9 3.4 3.9 4.4 5.0 5.6 6.2 0.031 0.2 0.5 0.7 0.9 1.1 1.4 1.7 2.1 2.4 2.9 3.3 3.8 4.4 4.9 5.6 6.1 6.8 0.032 0.2 0.5 0.7 1.0 1.2 1.4 1.7 2.0 2.4 2.8 3.3 3.7 4.3 4.9 5.5 6.0 6.7 7.3 0.033 0.2 0.5 0.7 1.0 1.2 1.5 1.7 2.0 2.3 2.7 3.2 3.7 4.2 4.8 5.4 5.9 6.6 7.2 7.9 0.034 0.3 0.5 0.8 1.0 1.3 1.5 1.8 2.0 2.3 2.7 3.1 3.6 4.1 4.7 5.3 5.8 6.4 7.1 7.8 8.5 0.035 0.3 0.5 0.8 1.1 1.3 1.6 1.8 2.1 2.4 2.6 3.1 3.5 4.0 4.6 5.2 5.7 6.3 7.0 7.7 8.4 9.2 0.036 0.3 0.5 0.8 1.1 1.4 1.6 1.9 2.2 2.5 2.7 3.0 3.5 4.0 4.5 5.1 5.6 6.2 6.9 7.5 8.3 9.0 9.8 0.037 0.3 0.6 0.8 1.1 1.4 1.7 2.0 2.3 2.5 2.8 3.1 3.4 3.9 4.4 5.0 5.5 6.1 6.7 7.4 8.1 8.9 9.7 10.6 0.038 0.3 0.6 0.9 1.2 1.5 1.8 2.0 2.3 2.6 2.9 3.2 3.5 3.8 4.3 4.9 5.4 6.0 6.6 7.3 8.0 8.7 9.6 10.4 11.3 0.039 0.3 0.6 0.9 1.2 1.5 1.8 2.1 2.4 2.7 3.0 3.3 3.6 3.9 4.2 4.8 5.3 5.9 6.5 7.2 7.9 8.6 9.4 10.3 11.2 12.1 0.040 0.3 0.6 0.9 1.3 1.6 1.9 2.2 2.5 2.8 3.1 3.4 3.8 4.1 4.4 4.7 5.2 5.8 6.4 7.0 7.7 8.5 9.2 10.1 11.0 11.9 13.4 0.041 0.3 0.6 1.0 1.3 1.6 1.9 2.3 2.6 2.9 3.2 3.6 3.9 4.2 4.5 4.9 5.1 5.7 6.2 6.9 7.6 8.3 9.1 9.9 10.8 11.8 13.2 14.7 0.042 0.3 0.7 1.0 1.3 1.7 2.0 2.3 2.7 3.0 3.4 3.7 4.0 4.4 4.7 5.0 5.3 5.5 6.1 6.7 7.4 8.1 8.9 9.8 10.6 11.6 13.0 14.5 16.1 0.043 0.3 0.7 1.0 1.4 1.7 2.1 2.4 2.8 3.1 3.5 3.8 4.2 4.5 4.9 5.2 5.5 5.7 6.0 6.6 7.3 8.0 8.8 9.6 10.5 11.4 12.8 14.3 15.9 17.6 0.044 0.4 0.7 1.1 1.4 1.8 2.2 2.5 2.9 3.2 3.6 3.9 4.3 4.7 5.0 5.4 5.7 5.9 6.2 6.5 7.1 7.8 8.6 9.4 10.3 11.2 12.6 14.1 15.7 17.4 19.245 0.4 0.7 1.1 1.5 1.9 2.2 2.6 3.0 3.3 3.7 4.1 4.5 4.8 5.2 5.6 5.9 6.1 6.4 6.7 7.0 7.7 8.4 9.2 10.1 11.0 12.4 13.8 15.4 17.1 18.946 0.4 0.8 1.2 1.5 1.9 2.3 2.7 3.1 3.5 3.8 4.2 4.6 5.0 5.4 5.8 6.1 6.3 6.6 6.9 7.2 7.5 8.2 9.0 9.9 10.8 12.1 13.6 15.2 16.8 18.647 0.4 0.8 1.2 1.6 2.0 2.4 2.8 3.2 3.6 4.0 4.4 4.8 5.2 5.6 6.0 6.3 6.6 6.9 7.2 7.5 7.8 8.1 8.8 9.7 10.6 11.9 13.3 14.9 16.6 18.348 0.4 0.8 1.2 1.6 2.1 2.5 2.9 3.3 3.7 4.1 4.5 4.9 5.4 5.8 6.2 6.5 6.8 7.1 7.4 7.7 8.0 8.3 8.7 9.5 10.4 11.7 13.1 14.6 16.3 18.049 0.4 0.9 1.3 1.7 2.1 2.6 3.0 3.4 3.8 4.3 4.7 5.1 5.5 6.0 6.4 6.7 7.0 7.4 7.7 8.0 8.3 8.6 9.0 9.3 10.1 11.4 12.8 14.4 16.0 17.750 0.4 0.9 1.3 1.8 2.2 2.6 3.1 3.5 4.0 4.4 4.9 5.3 5.7 6.2 6.6 6.9 7.3 7.6 7.9 8.3 8.6 8.9 9.3 9.6 9.9 11.2 12.6 14.1 15.7 17.451 0.5 0.9 1.4 1.8 2.3 2.7 3.2 3.7 4.1 4.6 5.0 5.5 5.9 6.4 6.9 7.2 7.5 7.9 8.2 8.6 8.9 9.2 9.6 9.9 10.3 11.0 12.3 13.8 15.4 17.152 0.5 0.9 1.4 1.9 2.4 2.8 3.3 3.8 4.3 4.7 5.2 5.7 6.1 6.6 7.1 7.4 7.8 8.2 8.5 8.9 9.2 9.6 9.9 10.3 10.6 11.3 12.1 13.5 15.1 16.853 0.5 1.0 1.5 2.0 2.4 2.9 3.4 3.9 4.4 4.9 5.4 5.9 6.4 6.8 7.3 7.7 8.1 8.4 8.8 9.2 9.5 9.9 10.3 10.6 11.0 11.7 12.5 13.2 14.8 16.454 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.1 4.6 5.1 5.6 6.1 6.6 7.1 7.6 8.0 8.4 8.7 9.1 9.5 9.9 10.3 10.6 11.0 11.4 12.2 12.9 13.7 14.4 16.155 0.5 1.0 1.6 2.1 2.6 3.1 3.7 4.2 4.7 5.2 5.8 6.3 6.8 7.3 7.9 8.3 8.6 9.0 9.4 9.8 10.2 10.6 11.0 11.4 11.8 12.6 13.4 14.1 14.9 15.7

Multiplicador en términos de SBC anualE

dad

del t

raba

jado

r

Años de cotización

15

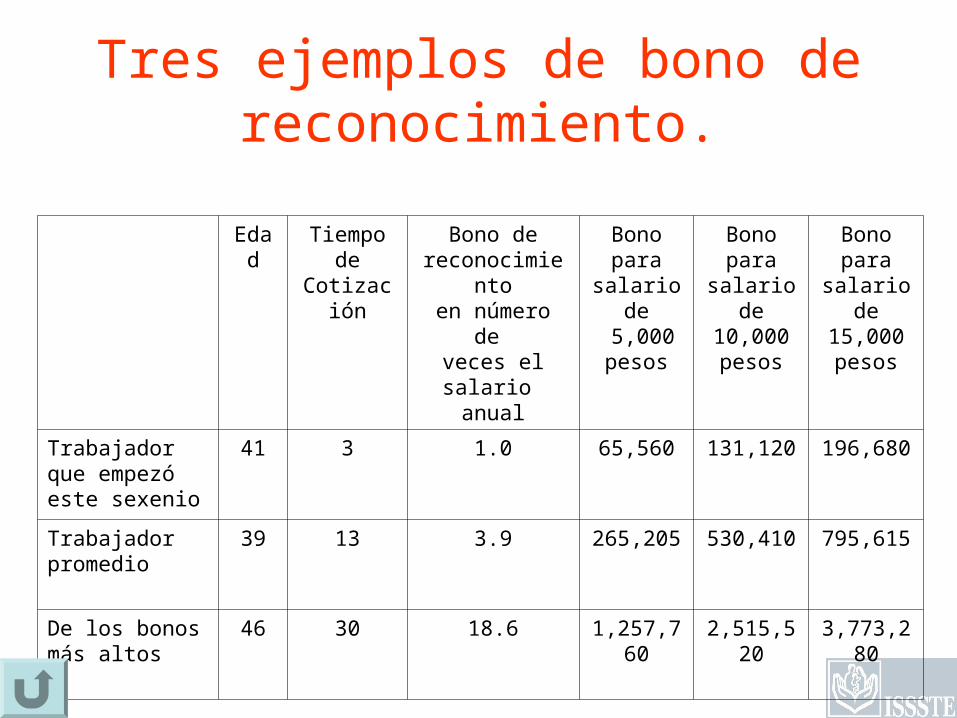

Tres ejemplos de bono de reconocimiento.

Edad Tiempo deCotización

Bono dereconocimientoen número de

veces el salario anual

Bono para

salario de 5,000pesos

Bono para

salario de10,000pesos

Bono para

salario de15,000pesos

Trabajador que empezó este sexenio

41 3 1.0 65,560 131,120 196,680

Trabajador promedio

39 13 3.9 265,205 530,410 795,615

De los bonos más altos

46 30 18.6 1,257,760 2,515,520 3,773,280

16

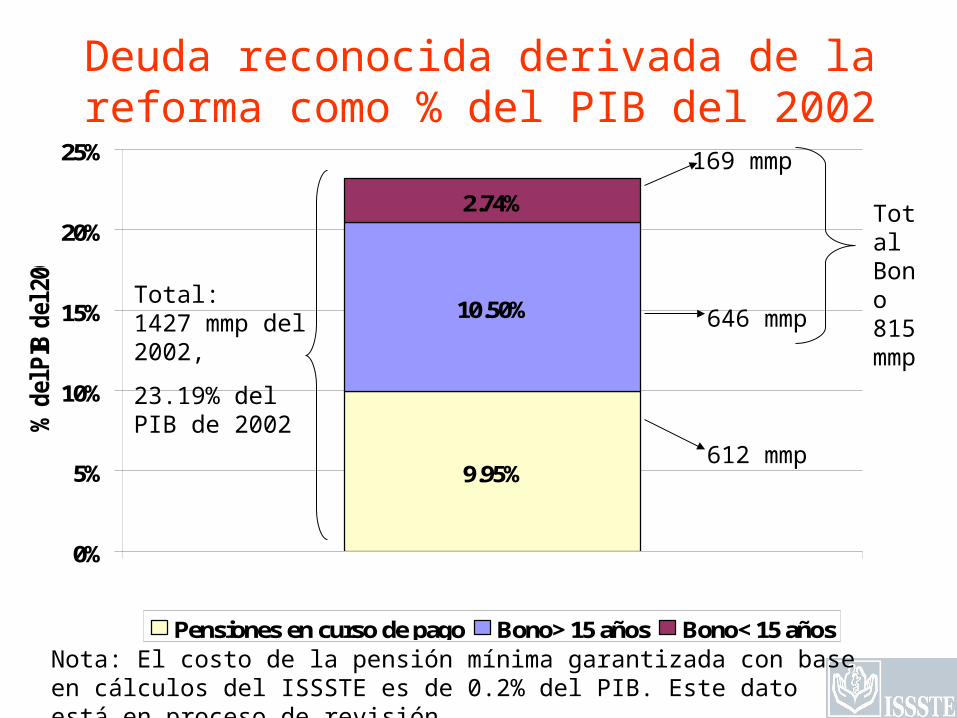

9.95%

10.50%

2.74%

0%

5%

10%

15%

20%

25%

% PIB

% d

el P

IB d

el 2

002

Pensiones en curso de pago Bono> 15 años Bono< 15 años

Deuda reconocida derivada de la reforma como % del PIB del 2002

Nota: El costo de la pensión mínima garantizada con base en cálculos del ISSSTE es de 0.2% del PIB. Este dato está en proceso de revisión.

169 mmp

612 mmp

646 mmpTotal:1427 mmp del 2002,

23.19% del PIB de 2002

Total Bono 815 mmp

17

Mecánica global del bono

• El Sector Público entrega a los trabajadores un bono redimible a su retiro en su cuenta de la Afore.

• El bono de reconocimiento y sus demás contribuciones rinden intereses que se capitalizan mientras están en la Afore.

• Cuando el trabajador se retire, el bono se vence y se suma al resto de sus contribuciones y a los intereses para contratar su pensión.

18

Reflexiones de migrar a cuentas individuales con un bono de

reconocimiento

19

Reflexiones de una reforma hacia un sistema de cuentas individuales con bono de reconocimiento

• La situación de pensiones del ISSSTE es crítica. Postergar la reforma significará mantener la incertidumbre, incurrir en un mayor costo y ejercer una creciente presión sobre las finanzas públicas.

• La propuesta de migrar a cuentas individuales con un bono de reconocimiento ofrece:– Plena portabilidad de la pensión.– Los recursos son heredables.– Los trabajadores tienen la certeza de recibir su pensión debido a

que durante toda su vida laboral acumulan recursos en una cuenta individual de su propiedad.

– Se corta la trayectoria explosiva del déficit y se logra el equilibrio permanente del sistema (salvo pensión mínima garantizada).

– Transparencia de contabilidad y de pasivos públicos

20

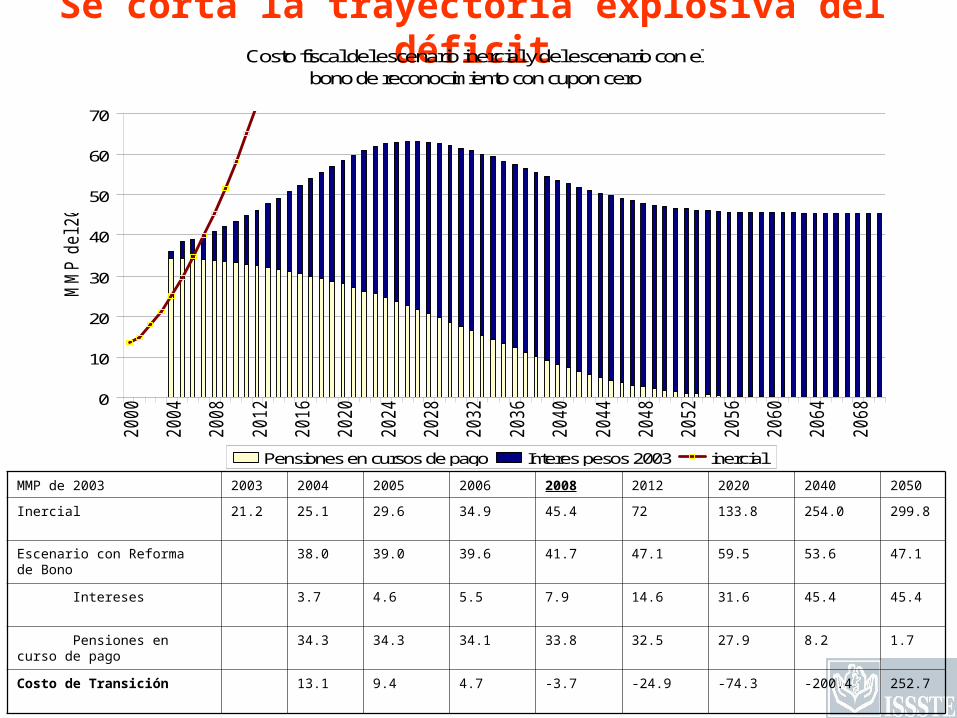

Se corta la trayectoria explosiva del déficit

MMP de 2003 2003 2004 2005 2006 2008 2012 2020 2040 2050

Inercial 21.2 25.1 29.6 34.9 45.4 72 133.8 254.0 299.8

Escenario con Reforma de Bono 38.0 39.0 39.6 41.7 47.1 59.5 53.6 47.1

Intereses 3.7 4.6 5.5 7.9 14.6 31.6 45.4 45.4

Pensiones en curso de pago 34.3 34.3 34.1 33.8 32.5 27.9 8.2 1.7

Costo de Transición 13.1 9.4 4.7 -3.7 -24.9 -74.3 -200.4 252.7

Costo fiscal del escenario inercial y del escenario con el bono de reconocimiento con cupon cero

0

10

20

30

40

50

60

702

00

0

20

04

20

08

20

12

20

16

20

20

20

24

20

28

20

32

20

36

20

40

20

44

20

48

20

52

20

56

20

60

20

64

20

68

MM

P d

el 2

00

3

Pensiones en cursos de pago Interes pesos 2003 inercial

21

Ya nos alcanzó el futuro: La reforma del ISSSTE es una responsabilidad

histórica impostergable• El camino está trazado: encaminar los cambios

en los sistemas de públicos de pensiones hacia la creación de un Sistema Nacional de Seguridad Social con los principios de la CNH.

• La reforma del ISSSTE puede servir como catalizador para los demás sistemas públicos de pensiones:– Modernizar del régimen laboral (portabilidad).– Resolver el problema financiero del ISSSTE

(certidumbre a los trabajadores).– Transparentar los pasivos del ISSSTE.

22

FINFIN

Gracias!Gracias!