promotora del comercio exterior de costa...

TRANSCRIPT

Promotora del Comercio Exterior de Costa RicaDirección de Estudios Económicos

Aproximándonos al dragón

Ronald ArceCinthya Arias

Arianna TristánAnalistas Económicos

Marzo, 2008

Primera edición: marzo 2008

Diseño y Diagramación:Ingenio, Arte y Comunicación, S.A.

Impreso en:Ingenio, Arte y Comunicación, S.A.

382.4A668a

Arce, Ronald ; Arias Leitón Cinthya; Tristán, Arianna Aproximándonos al dragón: una visión para el exportador costarricense/ Ronald Arce; Cinthya Arias Leitón; Arianna Tristán; Promotora del Comercio Exterior de Costa Rica. --[San José, C.R]. : PROCOMER, 2008. 48 p.: il. ; 21.59 x 13.97cms. - - (Serie : Informes de Mercados ; 1)

ISBN: 978-9968-803-08-3 978-9968-803-09-0 (versión Internet)

1. China 2. Investigación de Mercado 3. Costa Rica 4. Oportunidades Comerciales

Tabla de Contenido

I. Introducción 3

II. Características de China 4 A. Territoriales 4 B. Poblacionales 6 C. Históricas 7 D. Económicas 9 E. La necesidad de segmentar 11

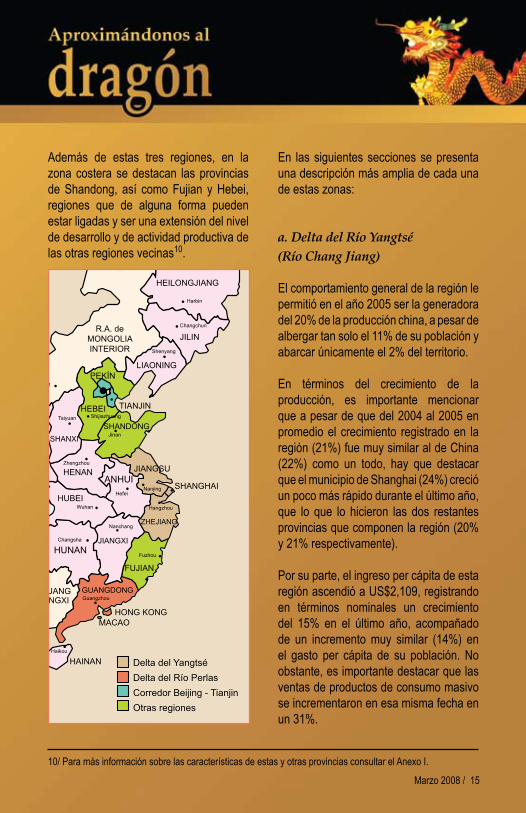

III. Opciones para segmentar el mercado 12 A. Nivel de ingreso 12 B.Geográfica 14 a. Delta del Río Yangtsé (Río Chang Jiang) 15 b. Delta del Río Perlas (Río Zhu Jiang) 19 c. Corredor Beijing – Tianjin 22 C. Hábitos de Consumo 26 a. Gasto en consumo 26 b. Tendencias de consumo 31 c. Demografía de los consumidores 32

IV. Comercio Exterior 35 A. Importaciones 36 a. Importaciones por punto de ingreso 37 b. Importaciones por sector 39

V. Fuentes 45

Anexos 47

Marzo 2008 / 3

nueva y se ha concentrado en una cantidad limitada de productos. Este panorama enfrenta ahora una oportunidad derivada del restablecimiento de relaciones diplomáticas entre ambas naciones en el año 2007, coyuntura que permitirá el acercamiento comercial y de inversiones al facilitar losflujosde informaciónentrelos agentes y autoridades económicas de los dos países.

I. Introducción

China, además de ser el país que concentra la mayor proporción de la población mundial y el cuarto en extensión territorial, se ha logrado posicionar como lacuartaeconomíadelmundoyseperfilacada vez más para ocupar la primera posición.

Su peso en la producción mundial así como en la demanda externa o importaciones mundiales y como generador y atractor de inversiones extranjeras, resulta cada vez más evidente.

Este escenario es el reflejo delcomportamiento de otros indicadores como la sorprendente reducción en el índice de pobreza que ha experimentado este país, su rápido crecimiento económico, el surgimiento de una serie de nichos de mercado asociados a grupos de consumidores con una mejor calidad de vida y poder adquisitivo e incluso la estructura o composición de la población por grupos de edad, los cuales son el resultado de una serie de medidas adoptadasgradualmentecon lafinalidadde transformar esta economía de una planificada hacia una más orientada almercado.

A pesar de lo extenso y amplio del mercado, y de las oportunidades que surgen de una economía en auge como esta, la relación comercial entre Costa Rica y China es todavía relativamente

4 / Marzo 2008

variables como lo son las de ingreso, geográficas, económicas y hábitos deconsumo entre otros. Se incluye también un apartado que analiza la demanda externa de China (importaciones).

II. Características de China

A. Territoriales

La República Popular China es uno de los países más extensos del planeta (cuarto), con un área de 9,596,960 kilómetros cuadrados. Este país se ubica al este de Asia y limita con una gran cantidad de países dentro de los cuales se puede mencionar a Rusia e India como los más grandes.

El territorio de China contiene una amplia diversidad geográfica, con llanuras,deltas y colinas en la zona este (cerca del océano pacífico)mientras que en elinterior del país se encuentran montañas (incluyendo altas cumbres de la cordillera del Himalaya), mesetas y desiertos.

La extensión y ubicación del territorio chino hace que en él se encuentren diferentes tipos de clima que van desde el tropical en el sur hasta el subártico en el norte.

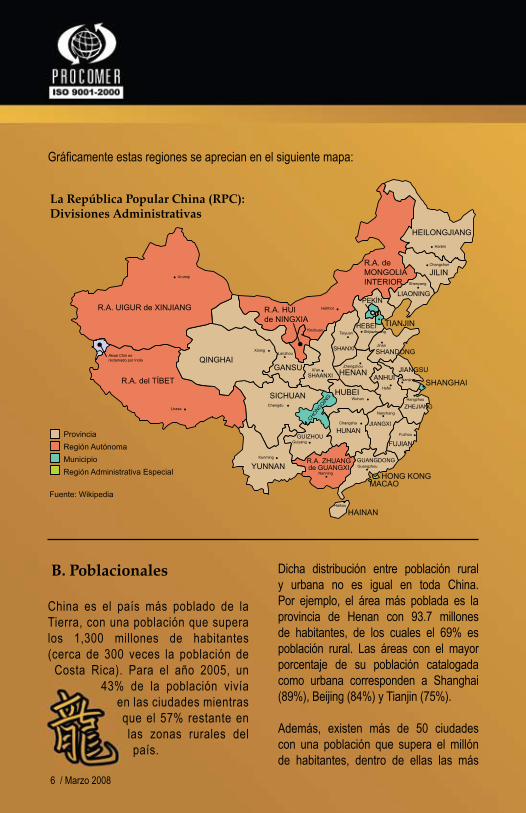

China se subdivide en 33 entidades administrativas locales, que corresponden

Pero, pese a que las oportunidades existen, China es un mercado suma-mente amplio desde el punto de vista territorial y además diverso en climas, culturas y regulaciones. Esto, necesariamente impone el reto al empresario y autoridades nacionales de recopilar la suficiente información paratomar decisiones adecuadas en cuanto a las mejores estrategias de penetración y posicionamiento en el mercado, que a su vez permitan aprovechar al máximo la tendencia creciente de esta economía.

Conocer no solo las principales regio-nes de consumo y producción como posibles centros de demanda de productos costarricenses, sino también las tendencias y patrones generales de consumo asociados a ellas e incluso, dada la magnitud de la extensión territorial, ubicar adecuadamente los principales centros de importación, y analizar desde el punto de vista cuantitativo la evolución y principales grupos de productos que conforman la demanda externa de China, son solo algunos de los retos que en materia de información enfrenta el país y el empresario costarricense.

Este documento pretende ser una primera aproximación a ese enorme “dragón” que es China. En él se exponen sus principales

características y se realiza un análisis desde un punto de vista de segmentación general del mercado a partir de diferentes

Marzo 2008 / 5

a 22 provincias1, cinco regiones autónomas, cuatro municipalidades bajo administración directa del Gobierno Central y dos regiones administrativas especiales.

Las 22 provincias son: Anhui, Fujian, Gansu, Guangdong, Guizhou, Hainan, Hebei, Heilongjiang, Henan, Hubei, Hunan, Jiangsu, Jiangxi, Jilin, Liaoning, Qinghai, Shaanxi, Shandong, Shanxi, Sichuan, Yunnan y Zhejiang.

Las 5 regiones autónomas incluyen a: Zhuang de Guangxi, Mongolia Interior, Hui de Ningxia, Uigur de Xinjiang y el Tíbet y están asociadas a las cinco minorías étnicas mayoritarias del país: zhuang, mongoles, hui, figures y los tibetanosrespectivamente.

Las cuatro municipalidades bajo administración directa del Gobierno Central son las áreas metropolitanas de las ciudades de Beijing, Tianjin, Shanghai y Chomgqing que en la práctica tienen un rango similar al de una provincia.

Las dos regiones administrativas especiales son Hong Kong y Macao, que cuentan con su propio sistema económico y judicial, moneda, etc. y en general operan como estados independientes2.

1/ El gobierno de China considera a Taiwán como una provincia rebelde, y sería la número 23.2/ Las regiones administrativas especiales de Hong Kong y Macao no serán consideradas en este análisis de mercado porque sus características, niveles de desarrollo y patrones de consumo son diferentes al resto del país.

6 / Marzo 2008

Dicha distribución entre población rural y urbana no es igual en toda China. Por ejemplo, el área más poblada es la provincia de Henan con 93.7 millones de habitantes, de los cuales el 69% es población rural. Las áreas con el mayor porcentaje de su población catalogada como urbana corresponden a Shanghai (89%), Beijing (84%) y Tianjin (75%).

Además, existen más de 50 ciudades con una población que supera el millón de habitantes, dentro de ellas las más

B. Poblacionales

China es el país más poblado de la Tierra, con una población que supera los 1,300 millones de habitantes (cerca de 300 veces la población de

Costa Rica). Para el año 2005, un 43% de la población vivía

en las ciudades mientras que el 57% restante en las zonas rurales del país.

Gráficamenteestasregionesseaprecianenelsiguientemapa:

Marzo 2008 / 7

por una serie de dialectos de los cuales el principal es el mandarín, que es hablado por el 70% de la población, es el idioma que se enseña en todas las escuelas y el utilizado por el gobierno. Existen otra serie de dialectos de lenguajes chinos como el cantonés que se presenta en algunas regiones del sur y sureste de China, como la provincia de Guandong. Además de los anteriores, también tienen presencia los idiomas de las diferentes etnias.

C. Históricas

Históricamente China ha seguido una política de poco contacto con otros países, especialmente occidentales. Durante ciertos períodos de la segunda mitad del siglo XX, esta política fue seguida por algunos de los principales líderes del partido comunista como Mao Zedong.

La apertura al exterior que realiza China a principios de los años setenta es el inicio de una serie de transformaciones en este país, las cuales toman mayor fuerza tras la muerte de Mao Zedong en el año 1976, permitiendo el ascenso de una nueva generación de dirigentes al gobierno chino. Tras un breve período de inestabilidad Deng Xiaoping (uno de los líderes depuestos por la Revolución Cultural3) asume el control político de China y con él inician una serie de

importantes son: Shanghai, Beijing, Tianjin, Shenyang, Wuhan, Guangzhou, Chongqing, Harbin y Chengdu.

El gobierno chino ha establecido estrictos controles de natalidad con el objetivo de frenar el crecimiento de la población, dentro de los cuales destaca la política de tener un único hijo por familia. Las estimaciones señalan que la población china está creciendo cerca de 10 millones de personas por año y aproximadamente entre los años 2040 y 2050 el crecimiento poblacional se estabilizará, es decir la población dejará de aumentar.

Sin embargo, estas políticas tienen serios efectos sobre la estructura por edad de la población, ya que el aumento en la esperanza de vida (producto de mejores condiciones de vida) y la reducción en la natalidad, están provocando un incremento en la proporción de personas de mayor edad que de personas jóvenes.

Al interior de la República Popular China existen diversos grupos étnicos, siendo el más importante el han que representa el 92% de la población. El porcentaje restante está constituido por poblaciones de los grupos: manchú, hui, miao, uygur, yi, mongoles, tibetanos, buyi y coreanos.

Situación similar se presenta con los idiomas, ya que el chino está compuesto 3/ Organizada por el líder del Partido Comunista de China, Mao Zedong, la Revolución Cultural fue una campaña de reafirmación ideológica caracterizada por los altos niveles de violencia, el desorden social y conmociónpolítica, en la cual se alentó al ejército y a los jóvenes (Guardias Rojos) a condenar a todos aquellos que se apartaran de la ortodoxia ideológica.

8 / Marzo 2008

años atrás había marcado el crecimiento económico de Taiwán, Hong Kong y Corea del Sur.

Las reformas políticas implementadas lograron mejoras significativas en lacalidad de vida, especialmente para los trabajadores urbanos y los agricultores, quienes se aprovecharon de la oportunidad de diversificar cultivos. Sin embargo,durante esta época también empiezan a surgir algunos problemas como una inflación relativamente alta, la migracióndel campo a la ciudad y la prostitución.

Una de las reformas más significativasde los años noventa fue el permitir que los inversionistas extranjeros pudieran desarrollar sus propias fábricas y operarlas sin intervención estatal, así como vender sus productos dentro de China. Esto produjo un inmenso flujo de inversioneshacia este país, especialmente en el sector manufacturero. En la actualidad China es el principal receptor de inversión extranjera directa en el mundo siendo que en el año 2005 recibió más de US$60 mil millones.

Luego de la integración política realizada durante los años setenta, los noventa fueron para China los años de integración a los bloques comerciales. De esta manera en 1991 se une al foro de Cooperación EconómicaAsia-Pacífico (APECpor sussiglas en inglés) y en el 2001, luego de varios años de negociación, ingresa a la Organización Mundial de Comercio (OMC) con lo cual reduce los aranceles

reformas apoyadas en el desarrollo económico más que en los movimientos políticos masivos.

Los nuevos líderes del país llevaron a cabo las reformas de los sectores agrícola e industrial. En el primero de éstos, se implantó el llamado “sistema de responsabilidad”, por el que los campesinos debían comprometerse con sus cooperativas a alcanzar una cuota de producción. La producción en exceso de la cuota quedaba a disposición de los campesinos, que podían venderla en el mercado libre. Este nuevo sistema llevó a un crecimiento notable de la producción agrícola en la década de los años ochenta, y aumentó los ingresos de la población rural.

En el ámbito de la política industrial, el Estado paralizó los grandes proyectos de la industria pesada y alentó el desarrollo de la pequeña industria. Con la introducción del “sistema de responsabilidad industrial”, las empresas estatales adquirían la posibilidad de administrar sus propias ganancias. Como en el sistema análogo en el ámbito agrícola, las empresas se comprometían a aportar al Estado una cuota, quedándose con el resto de los beneficiosquehubiera,loscualespodían

reinvertir en el propio desarrollo de la empresa. El nuevo modelo

de desarrollo, en el que tenía prioridad la industria ligera, seguía en gran medida las pautas que

Marzo 2008 / 9

anual en términos reales, y que según datos del Fondo Monetario Internacional le permitió a China en el año 2007 alcanzar un PIB per cápita de US$2,450, cifra prácticamente 8 veces mayor a la del año 1980. Para este último año en términos de paridad del poder de compra (PPC)4, el PIB per cápita se ubicó cerca de los US$8,800.

de importación, el imina algunas restricciones al comercio internacional y adquiere una serie de compromisos en torno al establecimiento de reglas más transparentes, protección de la propiedad intelectual, entre otros.

D. Económicas

La economía china es hoy en día una de las más importantes a nivel mundial, destacándose por su tamaño como la cuarta más grande (detrás de Estados Unidos, Japón y Alemania) y como una de las más dinámicas.

Desde el año 1980 el crecimiento de la producción (medida por el Producto Interno Bruto, PIB), ha sido acelerado, con una tasa promedio superior al 9%

4/ Indicador que compensa las diferencias entre precios en los diversos países. Usualmente se considera como un mejor indicador para las comparaciones internacionales.

10 / Marzo 2008

sus productos en este país, elemento que ha sido uno de los ejes fundamentales de su crecimiento económico.

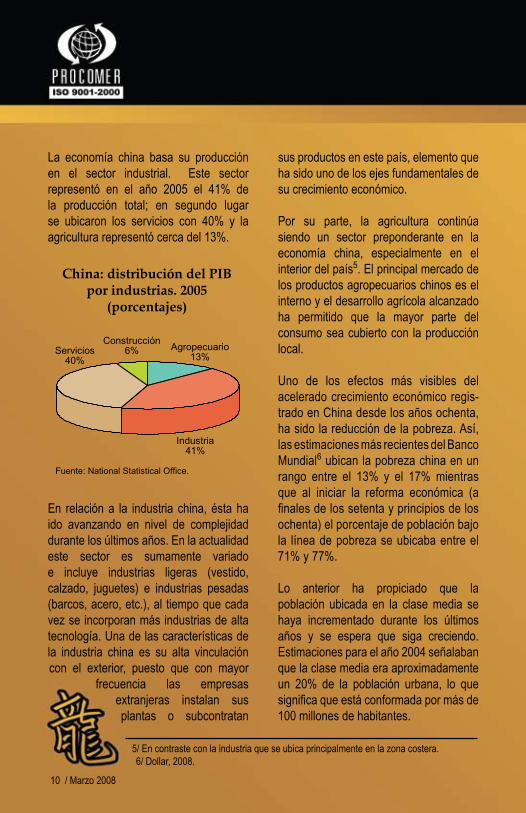

Por su parte, la agricultura continúa siendo un sector preponderante en la economía china, especialmente en el interior del país5. El principal mercado de los productos agropecuarios chinos es el interno y el desarrollo agrícola alcanzado ha permitido que la mayor parte del consumo sea cubierto con la producción local.

Uno de los efectos más visibles del acelerado crecimiento económico regis-trado en China desde los años ochenta, ha sido la reducción de la pobreza. Así, las estimaciones más recientes del Banco Mundial6 ubican la pobreza china en un rango entre el 13% y el 17% mientras que al iniciar la reforma económica (a finalesdelossetentayprincipiosdelosochenta) el porcentaje de población bajo la línea de pobreza se ubicaba entre el 71% y 77%.

Lo anterior ha propiciado que la población ubicada en la clase media se haya incrementado durante los últimos años y se espera que siga creciendo. Estimaciones para el año 2004 señalaban que la clase media era aproximadamente un 20% de la población urbana, lo que significaqueestáconformadapormásde100 millones de habitantes.

La economía china basa su producción en el sector industrial. Este sector representó en el año 2005 el 41% de la producción total; en segundo lugar se ubicaron los servicios con 40% y la agricultura representó cerca del 13%.

En relación a la industria china, ésta ha ido avanzando en nivel de complejidad durante los últimos años. En la actualidad este sector es sumamente variado e incluye industrias ligeras (vestido, calzado, juguetes) e industrias pesadas (barcos, acero, etc.), al tiempo que cada vez se incorporan más industrias de alta tecnología. Una de las características de la industria china es su alta vinculación con el exterior, puesto que con mayor

frecuencia las empresas extranjeras instalan sus plantas o subcontratan

5/ En contraste con la industria que se ubica principalmente en la zona costera.6/ Dollar, 2008.

Marzo 2008 / 11

A pesar del acelerado crecimiento económico que ha resultado en el incremento del PIB per cápita de China, hoy en día el país enfrenta grandes retos. Uno de estos es la creciente brecha en la distribución del ingreso; esta disparidad en el estilo de vida entre ricos y pobres se intensifica entre la población rural yurbana.

Las expectativas en torno a la economía china continúan siendo favorables, en el futuro se espera que se mantengan elevadas tasas de crecimiento económico, lo cual favorecería el ingreso de sus habitantes y su capacidad de consumo. Adicionalmente, las amplias reservas monetarias internacionales con que cuenta este país lo convierten en un potencial emisor de inversiones al exterior.

E. La necesidad de segmentar

Desde todo punto de vista China es un país grande: el de mayor población, cuarto en extensión territorial y la cuarta economía a nivel mundial, entre otros. Adicionalmente, las diferencias a lo interno son sumamente importantes: desde las que existen entre la población rural y urbana, entre el centro del país y las regiones costeras, entre la clase media y el resto de la población, hasta las derivadas de los diferentes grupos étnicos con distintos idiomas y costumbres y las que se originan en aspectos meramente climáticosygeográficos.

Tomando en cuenta los factores mencionados anteriormente, y considerando que la mayor parte de las empresas costarricenses no se encuentran en capacidad real de abordar la totalidad de un mercado con estas dimensiones, se hace necesario pensar en segmentarlo, no solo con el objetivo de conocer adecuadamente sus características particulares, sino con la intención de poder establecer prioridades estratégicas asociadas al posible desarrollo de negocios exitosos.

En las secciones siguientes se describen una serie de factores que pueden guiar a las empresas en la segmentación del mercado chino.

12 / Marzo 2008

hogares como unidades de producción u operación,lascualesseclasificanenlasdistintas actividades económicas7.

III. Opciones parasegmentar el mercado

A. Nivel de ingreso

Como se mencionó anteriormente, existen considerables diferencias dentro de China. En el caso del ingreso de la población, se tiene que éste varía entre las distintas regiones, así como entre el campo y la ciudad. A continuación se analiza este apartado.

El ingreso per cápita de la población urbana en el 2005 fue de 11,320.7 yuanes mientras que el de la población rural fue de 4,631.2 yuanes, aproximadamente US$ 1,403 y US$ 574 dólares respectivamente. Durante el período 2000-2005, en términos generales la población registró un incremento en sus ingresos, sin embargo, el crecimiento del ingreso de la población urbana estuvo muy por encima del de la población rural al registrar una tasa del 89% en comparación a un 47% para la población rural, lo cual contribuye a aumentar las diferencias entre el campo y la ciudad.

El ingreso percibido por la población urbana proviene mayoritariamente de los salarios (69%), mientras que la población

rural lo obtiene de las operaciones familiares,queserefierenal

ingreso percibido por los

7/ Los ingresos por propiedades se refiere a los retornos de activos financieros o deactivos tangibles no productivos. Las transferencias son aquellos ingresos derivados de la redistribución.

Marzo 2008 / 13

A nivel de provincias, municipios y comunidades autónomas, siete son las que presentan ingresos per cápita superiores a los US$1,500 anuales, todas ellas ubicadas en la zona costera de China.

Dentro de este grupo se destaca el municipio de Shanghai, cuyos ingresos superan los US$2,500 al año, siendo esta la única región que alcanza este nivel. Posteriormente se ubican el municipio de Beijing y la provincia de Zhejiang con ingresos per cápita que superan los US$2,000.

Al ser las entidades en las que se registran los mayores ingresos en China, son también las que mayores gastos realizan. El gasto promedio por habitante en los municipios de Shanghai y Beijing fue superior a los US$1,600 mientras que en las provincias de Zhejiang y Guangdong el gasto per cápita supero los US$1,400.

En las últimas décadas, la distribución del ingreso disponible8 ha favorecido a los hogares más ricos de la sociedad china; entre 1995 y el 2005 el 10% de los hogares más ricos pasaron de ostentar un 25% a cerca de un 32% del ingreso disponible total. Para el año 2005, el ingreso disponible per cápita de la población urbana fue de 10,493 yuanes (US$ 1,301) y de 3,255 yuanes (US$ 404) para la población rural; es decir el urbano es 3.2 veces el ingreso disponible rural y además el crecimiento del primero es muy superior al segundo, al mostrar una tasa del 67% frente a una del 44% para el período comprendido entre el 2000 y el 2005.

Uno de los aspectos en el cual radica la creciente disparidad del ingreso, es la estructura y desarrollo de la economía china. El sector primario es el principal generador de empleo pero a su vez el menos productivo, afectando directamente el ingreso rural. Para el año 2005, un 45% de la población ocupada estaba empleada en el sector primario, frente a un 24% y 31% del sector secundario y terciario respectivamente. En términos de su contribución a la producción, el orden se invierte completamente ya que el sector secundario aporta un 47.5% (incluye industria y construcción), seguido por el sector terciario con un 39.9% y por último el primario con un aporte del 12.6%.

8/ El ingreso disponible corresponde al ingreso bruto menos las contribuciones a la seguridad social y el pago de impuestos sobre el ingreso.

14 / Marzo 2008

B. Geográfica

Entérminosgeneralesladefinicióndelastres áreas señaladas anteriormente, así como algunas características breves son las siguientes:

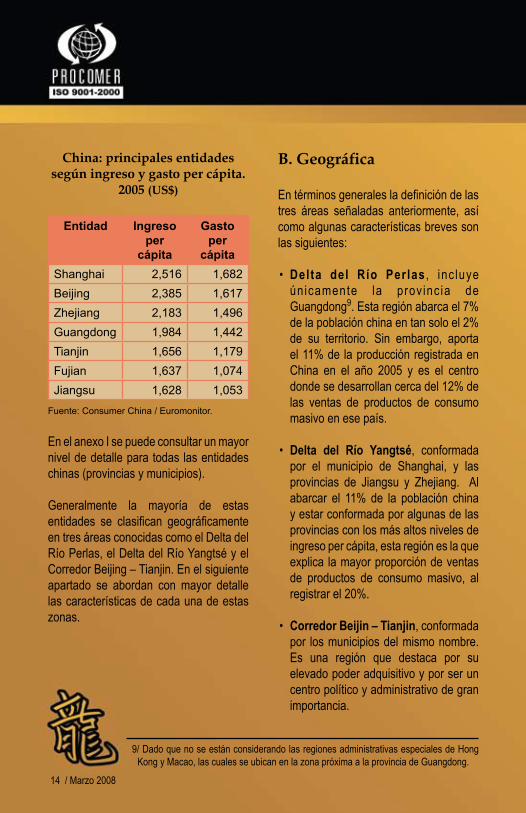

• Delta del Río Perlas , inc luye únicamente la prov inc ia de Guangdong9. Esta región abarca el 7% de la población china en tan solo el 2% de su territorio. Sin embargo, aporta el 11% de la producción registrada en China en el año 2005 y es el centro donde se desarrollan cerca del 12% de las ventas de productos de consumo masivo en ese país.

• Delta del Río Yangtsé, conformada por el municipio de Shanghai, y las provincias de Jiangsu y Zhejiang. Al abarcar el 11% de la población china y estar conformada por algunas de las provincias con los más altos niveles de ingreso per cápita, esta región es la que explica la mayor proporción de ventas de productos de consumo masivo, al registrar el 20%.

• Corredor Beijin – Tianjin, conformada por los municipios del mismo nombre. Es una región que destaca por su elevado poder adquisitivo y por ser un centro político y administrativo de gran importancia.

China: principales entidades según ingreso y gasto per cápita.

2005 (US$)

Entidad Ingreso per

cápita

Gasto per

cápita Shanghai 2,516 1,682Beijing 2,385 1,617Zhejiang 2,183 1,496Guangdong 1,984 1,442Tianjin 1,656 1,179Fujian 1,637 1,074Jiangsu 1,628 1,053

Fuente: Consumer China / Euromonitor.

En el anexo I se puede consultar un mayor nivel de detalle para todas las entidades chinas (provincias y municipios).

Generalmente la mayoría de estas entidades se clasifican geográficamenteen tres áreas conocidas como el Delta del Río Perlas, el Delta del Río Yangtsé y el Corredor Beijing – Tianjin. En el siguiente apartado se abordan con mayor detalle las características de cada una de estas zonas.

9/ Dado que no se están considerando las regiones administrativas especiales de Hong Kong y Macao, las cuales se ubican en la zona próxima a la provincia de Guangdong.

Marzo 2008 / 15

En las siguientes secciones se presenta una descripción más amplia de cada una de estas zonas:

a. Delta del Río Yangtsé (Río Chang Jiang)

El comportamiento general de la región le permitió en el año 2005 ser la generadora del 20% de la producción china, a pesar de albergar tan solo el 11% de su población y abarcar únicamente el 2% del territorio.

En términos del crecimiento de la producción, es importante mencionar que a pesar de que del 2004 al 2005 en promedio el crecimiento registrado en la región (21%) fue muy similar al de China (22%) como un todo, hay que destacar que el municipio de Shanghai (24%) creció un poco más rápido durante el último año, que lo que lo hicieron las dos restantes provincias que componen la región (20% y 21% respectivamente).

Por su parte, el ingreso per cápita de esta región ascendió a US$2,109, registrando en términos nominales un crecimiento del 15% en el último año, acompañado de un incremento muy similar (14%) en el gasto per cápita de su población. No obstante, es importante destacar que las ventas de productos de consumo masivo se incrementaron en esa misma fecha en un 31%.

Además de estas tres regiones, en la zona costera se destacan las provincias de Shandong, así como Fujian y Hebei, regiones que de alguna forma pueden estar ligadas y ser una extensión del nivel de desarrollo y de actividad productiva de las otras regiones vecinas10.

10/ Para más información sobre las características de estas y otras provincias consultar el Anexo I.

16 / Marzo 2008

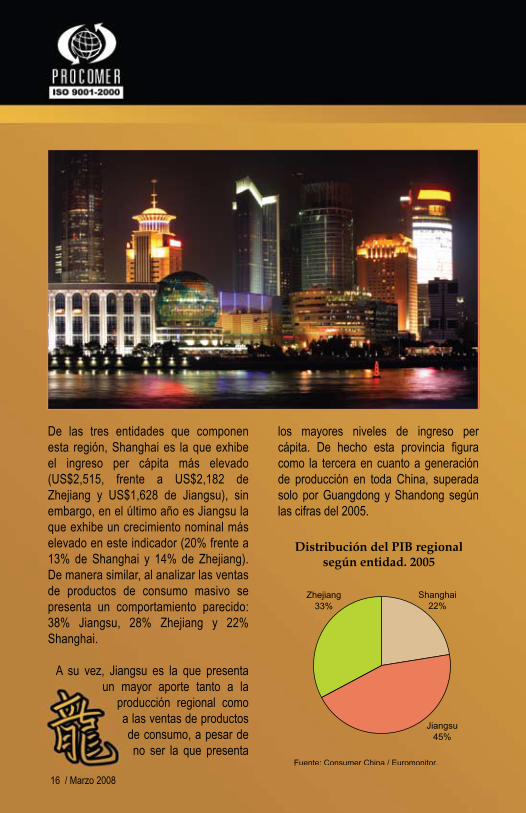

los mayores niveles de ingreso per cápita. De hecho esta provincia figuracomo la tercera en cuanto a generación de producción en toda China, superada solo por Guangdong y Shandong según las cifras del 2005.

De las tres entidades que componen esta región, Shanghai es la que exhibe el ingreso per cápita más elevado (US$2,515, frente a US$2,182 de Zhejiang y US$1,628 de Jiangsu), sin embargo, en el último año es Jiangsu la que exhibe un crecimiento nominal más elevado en este indicador (20% frente a 13% de Shanghai y 14% de Zhejiang). De manera similar, al analizar las ventas de productos de consumo masivo se presenta un comportamiento parecido: 38% Jiangsu, 28% Zhejiang y 22% Shanghai.

A su vez, Jiangsu es la que presenta un mayor aporte tanto a la

producción regional como a las ventas de productos de consumo, a pesar de no ser la que presenta

Marzo 2008 / 17

del 2005 en la provincia que más atrajo inversiones ese año, incluso por encima de Guangdong que tradicionalmente era la número uno.

El Delta del Río Yangtsé es también la que lidera el comercio exterior de China, pues el 35% de las exportaciones chinas son realizadas por empresas de esta área, en el caso de las importaciones este porcentaje asciende al 38.1%. Sin embargo, al analizar las cifras de comercio exterior para las tres provincias que componen estaregión,soloShanghaiesdeficitaria,en parte por la elevada demanda que realizan las empresas extranjeras que se han establecido allí, pero también como resultado de un mayor nivel de internacionalización del consumo. Esto indicaqueespecíficamenteShanghaiesun foco importante de demanda externa de productos.

Actividades productivas

Las cifras disponibles más recientes sobre la actividad productiva para la región (2002), indican que el sector secundario (industria) concentra la mayor parte con un 52%, seguido por el sector servicios o sector terciario con un 42%, dejando solo un 6% para el sector primario (agrícola). En general se señala que esta región está más focalizada en la producción de materias primas y bienes intermedios mientras que la región del Río Perlas se especializa en la producción de productos de consumo masivo (light consumer goods).

Uno de los elementos claves en el proceso de desarrollo y crecimiento económico de China ha sido la inversión en activos fijos, especialmente lo relacionadocon infraestructura (carreteras, vías de ferrocarril, industrias y otros). Se estima que de los US$1,098 miles de millones invertidosenactivosfijosenChinaenel2005, el Delta del Río Yangtsé absorbió el 17%, siendo Zhejiang la que totalizó la mayor proporción (58% del total de la región y 9.8% del total del país).

En su totalidad esta región también absorbió aproximadamente el 42% de la inversión extranjera directa que ingresó a China en el 2005. Esto corresponde a US$27.7 miles de millones de los US$60.3 miles de millones totales de IED. Shanghai y Zhejiang en conjunto absorben cerca del 50% de ese total, mientras que Jiangsu recibió US$13.2 miles de millones, convirtiéndose según las cifras

18 / Marzo 2008

cuentan con la base del desarrollo de la industria de equipos completos. Algunas de las industrias importantes que se han establecido en la región incluyen la automotriz, siderúrgica, petrolífera, informática, la industria de la construcción naval, energética y la de equipos completos. Una de las ventajas competitivas en su proceso de crecimiento es la capacidad de ajustar la industria local a los requerimientos de los estándares internacionales.

Concretamente para esta región destacan las siguientes actividades productivas:

• Agrícola: arroz, trigo, maíz, soya cebada, papas, algodón, sésamo,

Esta región es considerada un centro de servicio del mercado mundial y el centro de la industria manufacturera global. Existe un sistema industrial amplio y completodebidoalosflujosdeinversiónextranjera directa que han ingresado para complementar la actividad industrial de carácter local.

La posición geográfica, justo en dondeconfluye el río Yangtsé con el océano,representa un centro estratégico de expansión para las empresas extranjeras que se han establecido en China

recientemente.

Las ciudades ubicadas en el Delta del Río Yangtsé

11/ Algunos expertos señalan que esta relación no ha sido potenciada al máximo.

Marzo 2008 / 19

7% de la población de China y el 2% de su extensión territorial. Sin embargo, su aporte a la producción nacional es bastante significativo pues asciende al11% según las cifras del 2005. De hecho, Guangdong es la provincia que en forma individual aporta en mayor proporción a la producción de la economía china.

Figura además, como la cuarta provincia en cuanto a ingreso per cápita con US$1,984 y registra el 12% de las ventas de productos de consumo de China.

Su producción creció en el último año un 41% en términos nominales, ubicándose muy por encima del comportamiento global de la economía china, lo cual ha permitido que las ventas de productos de consumo masivo se expandan en un 25% en el año 2005 en relación al año anterior.

Hasta mediados de los años ochenta, esta región estuvo dominada por fincas y pueblos de carácter rural, peroconforme la economía china se ha abierto, el desarrollo de esta región se ha visto modificado completamente porla afluencia de capitales “extranjeros”provenientes principalmente de Hong Kong que ingresaron tanto a la ciudad de Guangzhou como a la de Shenzhen.

Durante los años 50 a 70, Hong Kong había desarrollado una serie de actividades industriales intensivas en mano de obra, convirtiéndose en grandes exportadores

tabaco, vegetales, calabazas y frutas. También destacan los productos del mar, ganadería y la producción de seda.

• Industria: textiles, industria química, electrónica, automovilística y maquinaria.

En general se señala que la región del Yangtsé dispone de mejores bases tecnológicas para la operación de las empresas, mayor disponibilidad de talento y por ende una mayor potencialidad para la exportación y elaboración de productos asociados a altas tecnologías. Esta región basa su desarrollo y crecimiento no solo en la inversión extranjera y una fuerte vinculación con los mercados externos, sino también en un mercado local bastante dinámico y fuerte.

b. Delta del Río Perlas(Río Zhu Jiang)

Como parte de la región del Delta del Río Perlas suele considerarse a las regiones administrativas especiales de Hong Kong y Macao. No obstante, en este análisis se ha optado por separarlas y considerar a la provincia de Guangdong como la región del Río Perlas. En ese sentido lo que se señale en adelante para esta región se referirá exclusivamente a esta provincia, aunque como se verá más adelante existe una estrecha relación entre el desarrollo de una y la otra11.

Tal como se apreció en cuadros anteriores, esta región comprende el

20 / Marzo 2008

Ambas zonas especiales tienen la ventaja de estar vinculadas y ser una ventana de acceso a Hong Kong (caso de Shenzhen) y a Macao (caso de Zhuhai).

A pesar de que en la provincia de Guangdong se registraron, las primeras aplicaciones de las políticas de apertura, facilitando el establecimiento temprano de algunas de las industrias extranjeras, con el tiempo se ha evidenciado que la base industrial de esta región es inferior a la del Delta del Río Yangtsé, razón por la cuallaafluenciadecapitalesextranjerosa ésta última ha sido más elevada.

Actividades productivas

La información más reciente para la que se dispone desagregación regional, indica que el 49% de la producción de la región correspondía al sector secundario (industria), seguido del sector terciario o de servicios con un aporte del 45%, de manera que el 6% correspondía a la agricultura.

El Delta del Río Perlas es considerado la base manufacturera para productos electrónicos, juguetes, prendas de vestir, textiles y productos plásticos entre otros, es decir básicamente productos de consumo masivo (light consumer goods). Sin embargo, esta orientación podría estar cambiando al estarse desarrollando una serie de iniciativas tendientes a incrementar el nivel de sofisticación delas industrias de la zona y sobre todo a incorporar industrias de alta tecnología.

de prendas de vestir, juguetes elaborados con textiles, relojes, radios de transistores, etc. Sin embargo, cuando China implementó su política de puertas abiertas, las empresas manufactureras de Hong Kong, que ya buscaban una forma de cambiar su producción hacia otros territorios como una medida para enfrentar los incrementos en los costos de la mano de obra, optaron por trasladar su tecnología y maquinaria hacia la ciudad de Shenzhen.

Además de los bajos costos de la mano de obra, el traslado de estas compañías también estuvo motivado por el bajo precio del suelo y por el hecho de que en 1980 esta ciudad fue declarada “zona económica especial”, la primera que se concedía en toda la República Popular China. Esto trajo consigo el auge económico y urbanístico para la ciudad. Así, en cuestión de años Shenzhen “pasó de ser un pueblo de pescadores a una gran metrópoli” y uno de los principales centros de producción de China.

La Zona Económica Especial de Zhuhai también forma parte de la región del Río Perlas, de manera que esta región tiene a su haber 2 de las 5 zonas especiales de China, ofreciendo entonces la ventaja de ser de las primeras en aplicar las políticas

que han marcado la pauta de la transformación de una economía planificadahacia una economía más orientada al mercado.

Marzo 2008 / 21

como algunas industrias pesadas como la petroquímica. Es por ello que el gobierno de esta ciudad desarrolla la idea de crear 5 zonas económicas que incluyen una zona industrial de alta tecnología, una zona libre o zona franca, una zona de desarrollo y prueba, una zona económica de desarrollo y otra zona industrial.

En general, las actividades productivas de esta región están más que nada orientadas a los mercados de exportación y se estima que aproximadamente el 5% de los productos a nivel mundial son producidos acá.

El desarrollo de la región del Delta del Río Perlas se ha visto enormemente beneficiado de la proximidad con HongKong, debido a su integración y ligamen con el resto del mundo como uno de los puertos de mayor movilización de carga. Hong Kong también es la sede de muchas de las empresas establecidas en la región delRíoPerlasydesusoficinasdecompras.Se dice además que Hong Kong provee de los requerimientos logísticos,financieros,legales, de diseño y de mercadeo a las empresas de la región.

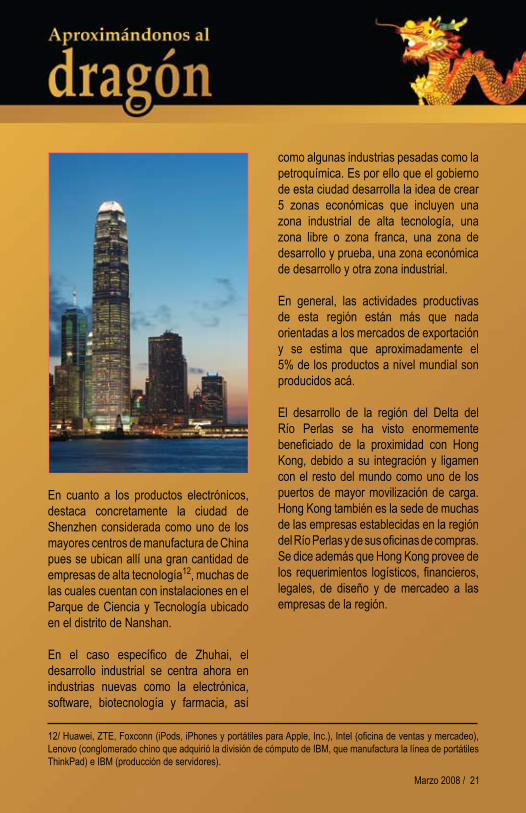

En cuanto a los productos electrónicos, destaca concretamente la ciudad de Shenzhen considerada como uno de los mayores centros de manufactura de China pues se ubican allí una gran cantidad de empresas de alta tecnología12, muchas de las cuales cuentan con instalaciones en el Parque de Ciencia y Tecnología ubicado en el distrito de Nanshan.

En el caso específico de Zhuhai, eldesarrollo industrial se centra ahora en industrias nuevas como la electrónica, software, biotecnología y farmacia, así

12/Huawei,ZTE,Foxconn(iPods,iPhonesyportátilesparaApple,Inc.),Intel(oficinadeventasymercadeo),Lenovo (conglomerado chino que adquirió la división de cómputo de IBM, que manufactura la línea de portátiles ThinkPad) e IBM (producción de servidores).

22 / Marzo 2008

c. Corredor Beijing – Tianjin

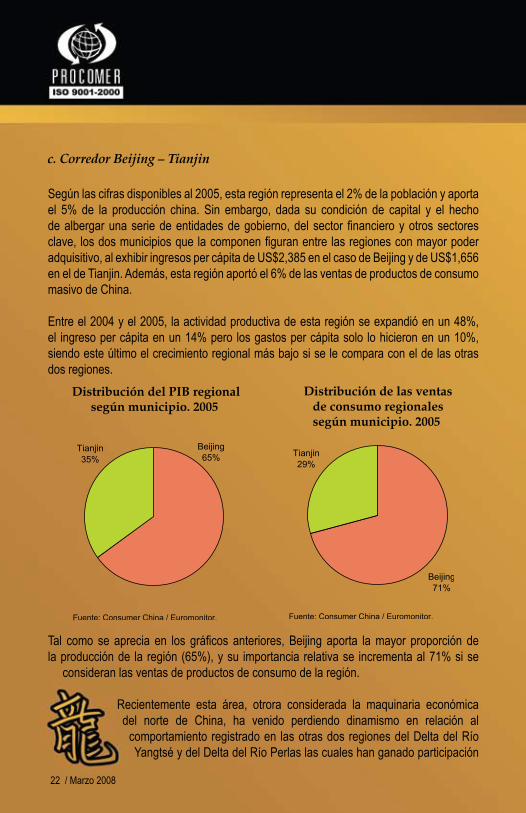

Según las cifras disponibles al 2005, esta región representa el 2% de la población y aporta el 5% de la producción china. Sin embargo, dada su condición de capital y el hecho dealbergarunaseriedeentidadesdegobierno,del sector financieroyotrossectoresclave, losdosmunicipiosquelacomponenfiguranentre lasregionesconmayorpoderadquisitivo, al exhibir ingresos per cápita de US$2,385 en el caso de Beijing y de US$1,656 en el de Tianjin. Además, esta región aportó el 6% de las ventas de productos de consumo masivo de China.

Entre el 2004 y el 2005, la actividad productiva de esta región se expandió en un 48%, el ingreso per cápita en un 14% pero los gastos per cápita solo lo hicieron en un 10%, siendo este último el crecimiento regional más bajo si se le compara con el de las otras dos regiones.

Tal como se aprecia en los gráficos anteriores, Beijing aporta lamayor proporción dela producción de la región (65%), y su importancia relativa se incrementa al 71% si se

consideran las ventas de productos de consumo de la región.

Recientemente esta área, otrora considerada la maquinaria económica del norte de China, ha venido perdiendo dinamismo en relación al

comportamiento registrado en las otras dos regiones del Delta del Río Yangtsé y del Delta del Río Perlas las cuales han ganado participación

Marzo 2008 / 23

en la generación de la producción china, sobretodo al amparo de la atracción de inversiones extranjeras en proporciones importantes.

Se señala como desventajas de esta área la poca sinergia y articulación con los otros polos de desarrollo en China y la reducida inversión en ciencia y tecnología.

También se señala que la existencia de estructuras económicas muy similares en las dos municipalidades, las hacen operar más como competidores entre sí que como aliados. Por el contrario, las dos regiones de los deltas han podido desarrollar estructuras complementarias con otras áreas circunvecinas e incluso programas de cooperación entre ellas.

Asimismo, destaca el hecho de que la región no ha atraído de manera efectiva ni creciente, inversiones extranjeras, de allí la poca presencia de industrias orientadas a la exportación y la poca orientación al ofrecimiento de servicios de soporte para el desarrollo de empresas.

Sin embargo, la dinámica de desarrollo que ha venido mostrando China, caracterizada por la movilización del sur–este hacia el noreste, ha incrementado las acciones de estas dos ciudades en torno a solventar los problemas que han sido señalados en párrafos anteriores.

Esta región es el centro político y cultural de China, en este sentido, ninguna otra

24 / Marzo 2008

solo un 4% de la producc ión de la región corresponde al sector agrícola o primario. Aproximadamente el 42% a las actividades industriales y el 54% restante al sector servicios.

Beijing es el centro de las decisiones políticas en el ámbito macroeconómico y de regulación financiera del país. Estoha permitido que un gran número de instituciones financieras, agencias deintermediación, y de manejo bursátil establezcan allí sus operaciones. Además, al ser la plataforma de las decisiones y el núcleo generador de información, han surgido una serie de empresas de consultoría legal, comercial, administración, finanzasdealtonivelycomercio.

Tianjin por su parte opera como un hub financierodecarácterlocaloregional.

Las actividades productivas que destacan en Beijing son: inmobiliarias, automotriz, comercial (grandes e importantes distritos de compras), industria electrónica y de cómputo, investigación farmacéutica, ingeniería de materiales, tecnologías de información y la producción de melamina y productos relacionados (líder mundial)13. En cuanto a la producción agrícola, destaca la producción de maíz, vegetales y trigo.

En el caso de Tianjin, destaca la producción de trigo, arroz y maíz, así

región tiene las ventajas políticas y de acceso a recursos tecnológicos y humanos que posee el Corredor Beijing -Tianjin.

Cuenta con la ventaja de tener a su haber un sistema de comunicaciones internacionales amplio, un sistema financiero y ambiente de comercio eindustria relativamente bien estructurado. Su condición de centro político y su sistema de comunicaciones favorece su rol de comunicación entre las regiones del norte de China y el noreste asiático y las áreasdelPacífico.Ademásoperacomoel primer punto de enlace de las regiones internas de China con Asia central, el oeste de Asia y Europa. En este sentido algunos autores señalan que juega un rol de pivote en el programa de desarrollo de China hacia el noroeste.

El rol que se ha sugerido asuma Beijing es el de concentrarse en el manejo cultural, político y administrativo de la nación, incluyendo los asuntos relacionados con la educación, investigación y desarrollo, de manera tal que Tianjin pueda aprovechar los recursos para el desarrollo del comercio y de la industria manufacturera.

Actividades productivas

Algunas estimaciones recientes indican que

13/ Algunas zonas urbanas de Beijing también son reconocidas mundialmente por ser el centro de piratería de bienes que van desde prendas de vestir de diseñador hasta los últimos artefactos electrónicos.

26 / Marzo 2008

a. Gasto en consumo

En términos generales, el gasto en consumo se ha incrementado en los últimos años, y dadas las mejoras en las condiciones de vida, su composición ha variado de manera que disminuye el gasto en alimentos para dar espacio a la educación, cultura y recreación, los servicios médicos y el transporte y las comunicaciones.

Tal como se mencionó anteriormente, las diferencias regionales en China son muy significativas, por lo que al analizar lospatrones generales de consumo como

como los productos pesqueros. En cuanto a actividades industriales destacan las petroquímicas, textiles, manufactura de vehículos, ensamble de aviones, industrias mecánicas y de metal. Además esta ciudad cuenta con depósitos de petróleo, sal, manganeso y boro y es fuente de energía geotérmica.

C. Hábitos de Consumo

Otra de las opciones para segmentar el mercado chino es según los gastos, hábitos y patrones del consumidor así como las tendencias que dirigen su estilo de vida.

Marzo 2008 / 27

una variable de segmentación de primer nivel, necesariamente debe hacerse en forma paralelaelanálisisporregiónurbanaoruraleinclusogeográfica.Segúnlosdatosdelgasto en consumo para el año 2005, el gasto per cápita de los hogares urbanos fue de 7,942.9 yuanes (US$ 985) y de los hogares rurales de 2,555.4 yuanes (US$ 317). Evidentemente, el mayor porcentaje del gasto se destina al consumo de alimentos, sin embargo, el gasto per cápita de la población urbana es más del doble que el gasto de la población rural, además la población urbana tiende a tener un mayor gasto en prendas de vestir, educación, y transporte y comunicación.

China: consumo per cápita. 2005 (yuanes y porcentajes)

Rural Urbano

Valor % Valor %Consumo per cápita (promedio nacional)

2,555.4 100% 7,942.9 100%

Alimentos 1,162.2 45.5% 2,914.4 36.7%Prendas de vestir 148.6 5.8% 800.5 10.1%Vivienda 370.2 14.5% 808.7 10.2%Utensilios domésticos y servicios 111.4 4.4% 446.5 5.6%Transporte y comunicación 245.0 9.6% 996.7 12.5%Educación, cultura y recreación 295.5 11.6% 1,097.5 13.8%Bienes y servicios médicos 168.1 6.6% 600.9 7.6%Otros bienes y servicios 54.5 2.1% 277.8 3.5%Crecimiento 2000-2005 53% 59%

Fuente: National Statistical Office.

Desde un punto de vista estratégico, se considera como opción viable para Costa Rica, en el corto y mediano plazo, el optar por analizar ampliamente el mercado urbano, en la medida en que no solo está asociado a grandes centros de producción y consumo tal como se ha expuesto aquí, sino también a patrones de consumo en general más occidentalizados y con mayores facilidades logísticas de ingreso. Por ello, los siguientes párrafos concentrarán la atención en el segmento de la población urbana.

28 / Marzo 2008

En el caso específico de los hogares urbanos, el nivel del gasto se incrementa entodas las categorías para el período 1995-2005, sin embargo, su composición varía sustancialmente al disminuir la participación del gasto en alimentos, prendas de vestir y utensilios domésticos, mientras que, incrementa la participación de los bienes y servicios médicos, el transporte y comunicación, la educación, cultura y recreación, la vivienda y en menor medida otros bienes y servicios.

Hogares Urbanos: composición del consumo per cápita. 1990-2005(porcentajes)

Categoría 1990 1995 2000 2004 2005Alimentos 54.3 50.1 39.4 37.7 36.7Prendas de vestir 13.4 13.6 10.0 9.6 10.1Utensilios domésticos y servicios 10.1 7.4 7.5 5.7 5.6Bienes y servicios médicos 2.0 3.1 6.4 7.4 7.6Transporte y comunicación 1.2 5.2 8.5 11.8 12.6Educación, cultura y recreación 11.1 9.4 13.4 14.4 13.8Vivienda 7.0 8.0 11.3 10.2 10.2Otros bienes y servicios 0.9 3.3 3.4 3.3 3.5 Total 100 100 100 100 100

Fuente: National Statistical Office.

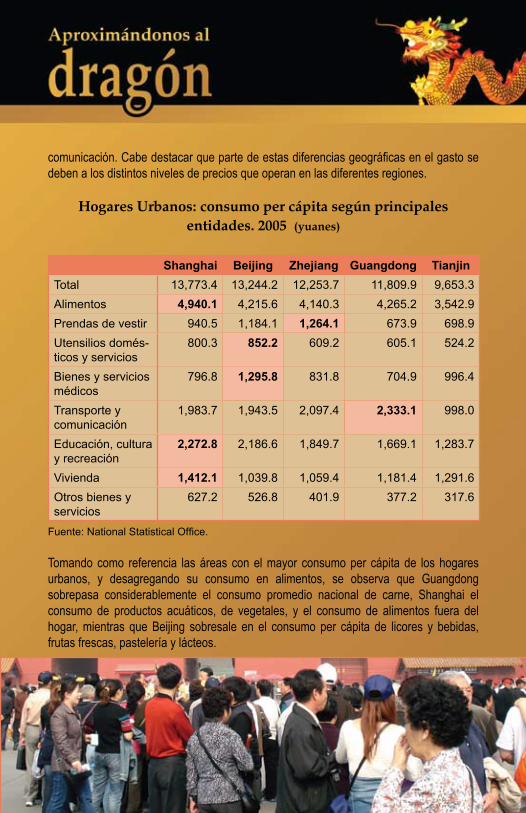

Geográficamentelasdiferenciassonigualdesignificativas.Enelaño2005,lasprincipalesáreas de acuerdo a su consumo per cápita corresponden a Shanghai, Beijing, Zhejiang, Guangdong y Tianjin, las cuales tienen un gasto superior al promedio nacional urbano de 7,942.9 yuanes (US$ 985). Shanghai destaca por tener el mayor gasto per cápita en alimentos, educación, cultura y recreación y vivienda; por su parte Beijing en utensilios y servicios domésticos; Zhejiang en prendas de vestir y Guangdong en transporte y

Marzo 2008 / 29

comunicación.Cabedestacarquepartedeestasdiferenciasgeográficasenelgastosedeben a los distintos niveles de precios que operan en las diferentes regiones.

Hogares Urbanos: consumo per cápita según principales entidades. 2005 (yuanes)

Shanghai Beijing Zhejiang Guangdong Tianjin

Total 13,773.4 13,244.2 12,253.7 11,809.9 9,653.3Alimentos 4,940.1 4,215.6 4,140.3 4,265.2 3,542.9Prendas de vestir 940.5 1,184.1 1,264.1 673.9 698.9Utensilios domés-ticos y servicios

800.3 852.2 609.2 605.1 524.2

Bienes y servicios médicos

796.8 1,295.8 831.8 704.9 996.4

Transporte y comunicación

1,983.7 1,943.5 2,097.4 2,333.1 998.0

Educación, cultura y recreación

2,272.8 2,186.6 1,849.7 1,669.1 1,283.7

Vivienda 1,412.1 1,039.8 1,059.4 1,181.4 1,291.6Otros bienes y servicios

627.2 526.8 401.9 377.2 317.6

Fuente: National Statistical Office.

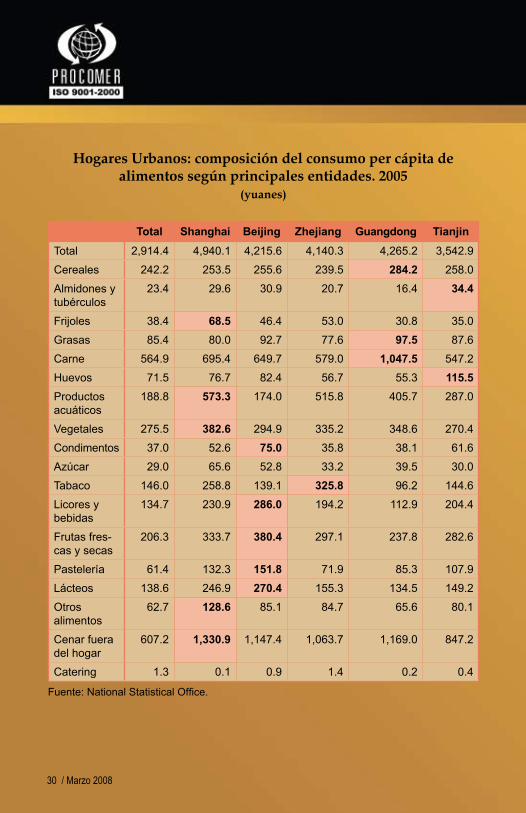

Tomando como referencia las áreas con el mayor consumo per cápita de los hogares urbanos, y desagregando su consumo en alimentos, se observa que Guangdong sobrepasa considerablemente el consumo promedio nacional de carne, Shanghai el consumo de productos acuáticos, de vegetales, y el consumo de alimentos fuera del hogar, mientras que Beijing sobresale en el consumo per cápita de licores y bebidas, frutas frescas, pastelería y lácteos.

30 / Marzo 2008

Hogares Urbanos: composición del consumo per cápita de alimentos según principales entidades. 2005

(yuanes)

Total Shanghai Beijing Zhejiang Guangdong TianjinTotal 2,914.4 4,940.1 4,215.6 4,140.3 4,265.2 3,542.9

Cereales 242.2 253.5 255.6 239.5 284.2 258.0

Almidones y tubérculos

23.4 29.6 30.9 20.7 16.4 34.4

Frijoles 38.4 68.5 46.4 53.0 30.8 35.0

Grasas 85.4 80.0 92.7 77.6 97.5 87.6

Carne 564.9 695.4 649.7 579.0 1,047.5 547.2

Huevos 71.5 76.7 82.4 56.7 55.3 115.5Productos acuáticos

188.8 573.3 174.0 515.8 405.7 287.0

Vegetales 275.5 382.6 294.9 335.2 348.6 270.4

Condimentos 37.0 52.6 75.0 35.8 38.1 61.6

Azúcar 29.0 65.6 52.8 33.2 39.5 30.0

Tabaco 146.0 258.8 139.1 325.8 96.2 144.6

Licores y bebidas

134.7 230.9 286.0 194.2 112.9 204.4

Frutas fres-cas y secas

206.3 333.7 380.4 297.1 237.8 282.6

Pastelería 61.4 132.3 151.8 71.9 85.3 107.9

Lácteos 138.6 246.9 270.4 155.3 134.5 149.2

Otrosalimentos

62.7 128.6 85.1 84.7 65.6 80.1

Cenar fuera del hogar

607.2 1,330.9 1,147.4 1,063.7 1,169.0 847.2

Catering 1.3 0.1 0.9 1.4 0.2 0.4

Fuente: National Statistical Office.

Marzo 2008 / 31

14/ Suzhou pertenece a la provincia de Jiangsu en la región del Delta del Río Yangtsé; Shenyang y Dalian pertenecen a la provincia de Liaoning al noreste de China; Tianjin se ubica en la región del corredor Beijin-Tianjin; Chengdu es la capital de la provincia de Sichuan al oeste de China y Qingdao pertenece a la provincia costera de Shandong.

• Rápido crecimiento del crédito para consumo: China sigue siendo un país de ahorrantes, sin embargo, los bancos están expandiendo sus opciones de préstamo y los consumidores están siendo atraídos por la riqueza material, incrementando los préstamos para vivienda, el financiamiento paraautomóviles, y la aceptación de las tarjetas de crédito.

• Surgimiento de ciudades secunda-rias: Beijing y Shanghai son las dos ciudades más desarrolladas y activas económicamente, sin embargo, ciu-dades secundarias como Suzhou, Shenyang, Tianjin, Chengdu, Qingdao y Dalian14 están creciendo en impor-tancia. En estas ciudades, tanto los precios de las propiedades como de los alimentos, han aumentando drásticamente y cada vez más empresas extranjeras están interesadas en invertir en estos mercados.

• Los hijos como prioridad: a raíz de la política de un único hijo, establecida en el año 1979, las aspiraciones de padres y abuelos están concentradas en ese hijo único. Los padres gastan una alta parte de su salario en las cuotas escolares de manera que ese hijo reciba lo que ellos consideran la mejor educación, y dicho criterio se aplica a otros ámbitos como por ejemplo la compra de juguetes.

b. Tendencias de consumo

El atractivo de un mercado está determinado por factores tales como el tamaño de su población, la dimensión y el potencial de crecimiento de su economía. A raíz del acelerado crecimiento económico, y sus efectos en el ingreso disponible per cápita, China es catalogada como uno de los mercados más atractivos para la expansión internacional. De ahí la importancia de identificar las principalestendencias de consumo en dicho mercado, mismas que también dan lugar a segmentos de mercado importantes en los cuales basar una estrategia de ingreso y expansión en el mercado chino.

• Creciente demanda por bienes lujosos: China se posiciona como el tercer mercado más grande para los bienes lujosos, superado únicamente por Japón y Estados Unidos. Los bienes de lujo, son considerados como símbolos de la “buena vida” y del poder de compra de los profesionales chinos.

• El boom de Internet: en el año 2007, China superó a los Estados Unidos, como el país con mayor cantidad de usuarios de Internet (189.4 millones), pero además un incremento impresionante en los últimos cinco años (221%) a pesar de la contundente censura gubernamental del contenido.

32 / Marzo 2008

incorporado una sección de “wet market” para vender mariscos y carnes frescas al estilo de los mercados chinos.

• Crecimiento de la clase media: la clase media constituye un mercado meta de gran tamaño y en crecimiento con un nivel de ingreso disponible que permite realizar compras discrecionales que van desde un shampoo de marca reconocida hasta bienes lujosos y equipos electrónicos. Cada vez es mayor el número de hogares que tienen un ingreso disponible que excede las necesidades básicas incrementando el porcentaje del gasto destinado a alimentos, ropa, productos personales y para el hogar.

• Viajes: el turismo es una actividad que está en crecimiento. En el año 2006 cerca de 34 millones de chinos realizaron un viaje al exterior, y para el primer trimestre del 2007, 9.7 millones visitaron otro país.

c. Demografía de los consumidores

La estructura demográfica de losconsumidores da lugar también a otras opciones de segmentación del mercado desde el punto de vista de los hábitos de consumo de cada grupo de individuos.

Así, en el caso de China, además de su tamaño y el hecho de que la población masculina supera a la población

• La demanda por automóviles continúa creciendo: en los últimos años, haciendo que China se haya convertido en uno de los principales compradores de autos. En el año 2006 los consumidores adquirieron 6.3 millones de autos en comparación a los 1.1 millones que compraban cinco año antes.

• Compra de residencias: a raíz del crecimientodemográficoyeconómico,el mercado inmobiliario ha crecido fuertemente. Se espera que para el año 2008 dicho comportamiento continúe, impulsado por el crecimiento del ingreso de los residentes, la demanda por remodelaciones a las propiedades existentes. La mejora y desarrollo de las ciudades secundarias también provocará el incremento en la demanda por vivienda. De manera que el segmento asociado a la construcción y el hogar adquiera importancia.

• A la medida del consumidor: la globalización le ha permitido a los consumidores adquirir productos extran-jeros e incorporarlos en su vida diaria. En ese sentido adecuar los productos a la medida del consumidor chino ha sido una estrategia de las compañías

extranjeras para satisfacer las necesidades y preferencias de los consumidores chinos. Uno ejemplo es la cadena de supermercados Carrefour la cual ha

Marzo 2008 / 33

8.4% de la población total (proporción que ha disminuido desde el año 2000). La capacidad de consumo dentro de este grupo es bastante llamativa, ya que hay una mayor propensión a que los preadolescentes tomen sus propias decisiones en cuanto al consumo, el cual se destina mayoritariamente a alimentos (comidas rápidas) y productos electrónicos.

• Adolescentes: el número de personas entre los 13-19 años fue de 171 millones en el 2005. Al igual que en el grupo anterior, esta población se caracteriza porque su ingreso proviene de los padres, los cuales lo dedican al pago de los estudios, juegos, alimentos

femenina15, hay que considerar que las políticas implementadas en los años ochentas, como la del hijo único, han modificado las características de lapoblación china.

• Bebés e infantes: a raíz de la política de hijo único y el incremento en el costo de tener hijos, la población en este segmento (menores de dos años) ha disminuido continuamente. El número de nacimientos disminuyó de 23 millones en 1990 a 13.5 millones en el 2005; y el número de infantes de 46 millones a 24 millones respectivamente. La disminución en el número de hijos y el incremento en el ingreso disponible de los padres hace que la demanda y el gasto en artículos como juguetes, leche en polvo, y ropa, haya aumentado.

• Niños: el número total de niños (entre los 2 y 9 años) disminuyó de 184 millones en 1995 a 121 en el 2005. En los años recientes, el “estatus” de los mismos ha incrementado considerablemente, ya que sus padres compran todo aquello que sus niños necesiten, siempre y cuando esté dentro de sus posibilidades, y evidentemente la realidad es diferente en las áreas rurales.

• Preadolescentes: en el año 2005 la población entre los 10 y 14 años alcanzó los 109 millones, representando un

15/ La población masculina supera a la población femenina en una proporción de 116,9:100 y en algunas provincias de 135:100.

34 / Marzo 2008

y actividades sociales. A diferencia del mundo occidental, dentro de este grupo poblacional no hay una tendencia significativa a consumir bebidasalcohólicas y tabaco.

• Estudiantes: esta población se puede subdividir en dos segmentos, los estudiantes universitarios y las personas que aún siendo estudiantes se han incorporado al mercado laboral. En el primer caso el consumo es reducido, y principalmente se dirige a artículos para el estudio, pero es un segmento con gran potencial como futuros consumidores. En el segundo caso, los estudiantes ya son financieramenteindependientes.

• Adultos jóvenes: en el año 2005, los adultos jóvenes (menores de 29 años) contabilizaban el 23% de la población china. Además de su importancia cuantitativa, son el grupo más activo e innovador. Son grandes receptores de información y de cambios, incluyendo la moda y la forma de pensar. Tienen un ingreso estable y son menos adversos al riesgo en cuanto a su consumo. Para aquellos con mayor poder adquisitivo la demanda de productos lujosos está a la orden del día.

• Adultos: las personas entre 30 y 59 años de edad representan el 46% de la población china y constituyen

la clase media del país. Dados sus altos ingresos y el gusto por una buena vida, el gasto de este grupo es de vital importancia para el mercado de los bienes lujosos, el ocio y los servicios.

• Baby Boomers: son otra parte importante de la población china (26% del total); corresponde a aquellos habitantes que nacieron en los años cincuentas y que vivieron la Revolución Cultural en su etapa de estudiantes. A raíz de la Revolución y la posterior reestructuración, muchos de ellos dejaron los estudios y perdieron sus trabajos. Su consumo mayoritariamente consiste en productos básicos y alimentos. Sin embargo, una pequeña parte de esta generación, aquella con estudios, llevan una vida bastante diferente en la cual consumen bienes lujosos, adquieren activos fijos yservicios.

• Pensionados: China ha alcanzado una etapadesutransicióndemográficaenla cual su población está envejeciendo. Las proyecciones señalan que para el año 2015 la población de 60 años o más representará el 13%. La mayoría de los pensionados trabajan para instituciones del Estado y en términos generales su ingreso es bajo por lo que su consumo es reducido y característico de un estilo de vida sencillo.

Otra característica llamativa de la población china es el incremento de

Marzo 2008 / 35

los hogares unipersonales y de los DINKS queserefiereaaquelloshogarescondobleingreso y sin hijos (por sus siglas en inglés). Ambas características incrementan el gasto enactividadessociales,yenelúltimocaso intensifica lademandaporbienes lujosos,viajes, entretenimiento, mascotas y deportes, entre otros. IV. Comercio Exterior

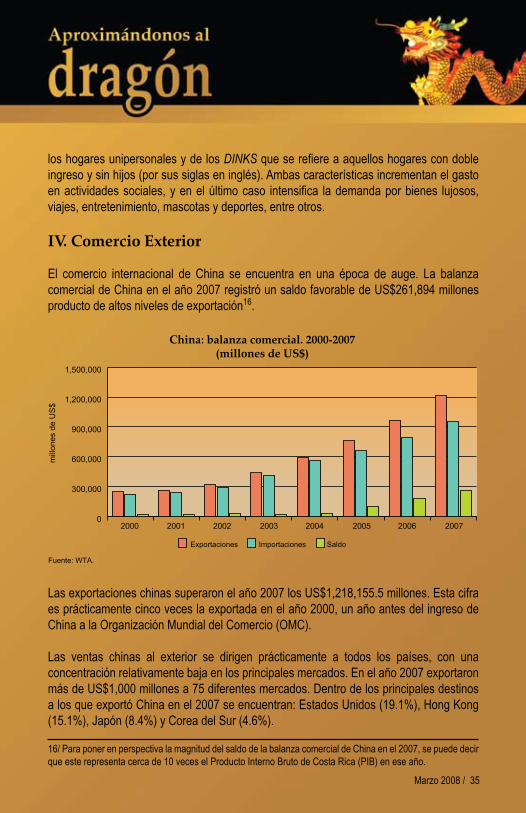

El comercio internacional de China se encuentra en una época de auge. La balanza comercial de China en el año 2007 registró un saldo favorable de US$261,894 millones producto de altos niveles de exportación16.

Las exportaciones chinas superaron el año 2007 los US$1,218,155.5 millones. Esta cifra es prácticamente cinco veces la exportada en el año 2000, un año antes del ingreso de China a la Organización Mundial del Comercio (OMC).

Las ventas chinas al exterior se dirigen prácticamente a todos los países, con una concentración relativamente baja en los principales mercados. En el año 2007 exportaron más de US$1,000 millones a 75 diferentes mercados. Dentro de los principales destinos a los que exportó China en el 2007 se encuentran: Estados Unidos (19.1%), Hong Kong (15.1%), Japón (8.4%) y Corea del Sur (4.6%).

16/ Para poner en perspectiva la magnitud del saldo de la balanza comercial de China en el 2007, se puede decir que este representa cerca de 10 veces el Producto Interno Bruto de Costa Rica (PIB) en ese año.

36 / Marzo 2008

Como se puede observar, las categorías de importación de China son similares a las de exportación, esto porque una gran cantidad de exportaciones provienen del ensamble de diferentes componentes importados17.

Las importaciones chinas desde América Latina y el Caribe en el año 2007 alcanzaron US$47,557 millones, lo cual representó el 5.0% del total importado por China en ese año. Brasil, Chile y Argentina son los tres principales socios de China dentro de la región.

Una de las características de las importaciones chinas desde América Latina, es que los productos constituyen por lo general materias primas con bajo valor agregado, ya que los procesos de transformación se llevan a cabo en China. Dentro de los productos de mayor importancia en el 2007 importados desde Latinoamérica se destacan: minerales metálicos en bruto (34.8%), semillas y frutos oleaginosos (principalmente soja) con 15.2%, cobre (12.3%) y el petróleo y sus derivados (11.2%).

A continuación se presenta un análisis más detallado de las importaciones chinas considerando aspectos como destino dentro de China, sector de origen, y uso económico de las importaciones.

Las exportaciones chinas consisten principalmente de productos electrónicos y eléctricos, en el año 2007 esta categoría de productos representó el 43.4% de sus exportaciones, seguidos por las prendas de vestir (8.9%), los productos de hierro o acero (3.3%) y los instrumentos de óptica, científicosomédicoscon3.0%.

Entre el año 2000 y el 2007, las importaciones crecieron a una tasa promedio de 23% por año hasta alcanzar US$ 956,261.5 millones en el último año.

A. Importaciones

Las importaciones realizadas por China provienen principalmente de los países cercanos, como Japón, Corea del Sur y Taiwán que representaron el 14%, 10.8% y 10.5% de las importaciones del año 2007 respectivamente. Estados Unidos es el principal socio comercial de China fuera de Asia y representó 7.3% de las importaciones totales en el año 2007 seguido por Alemania con 4.7%.

Los principales productos importados por China corresponden a productos electrónicos y maquinaria con 39.9%, combustibles (petróleo y derivados)

con 10.9%, instrumentos de óptica, científicosomédicos (7.2%)

y minerales metálicos (5.9%).

17/OficinaEconómica yComercial deEspaña enPekín.GuíaPaís deChina.Marzo,2007.

Marzo 2008 / 37

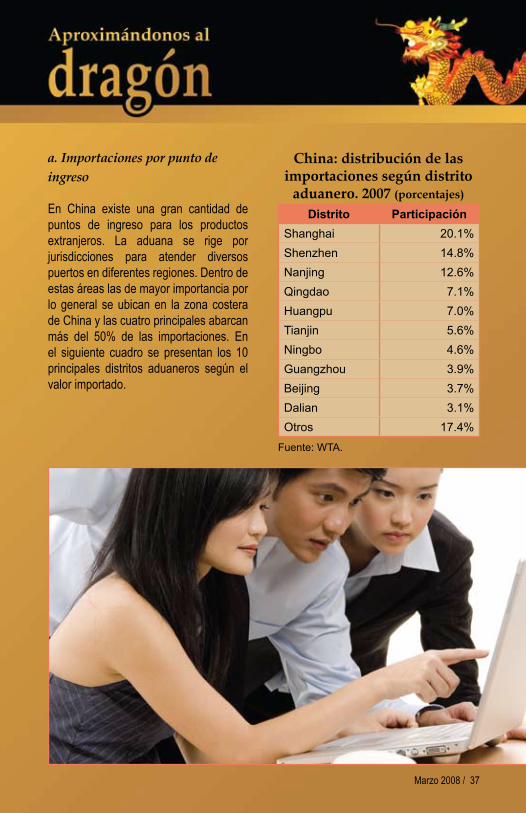

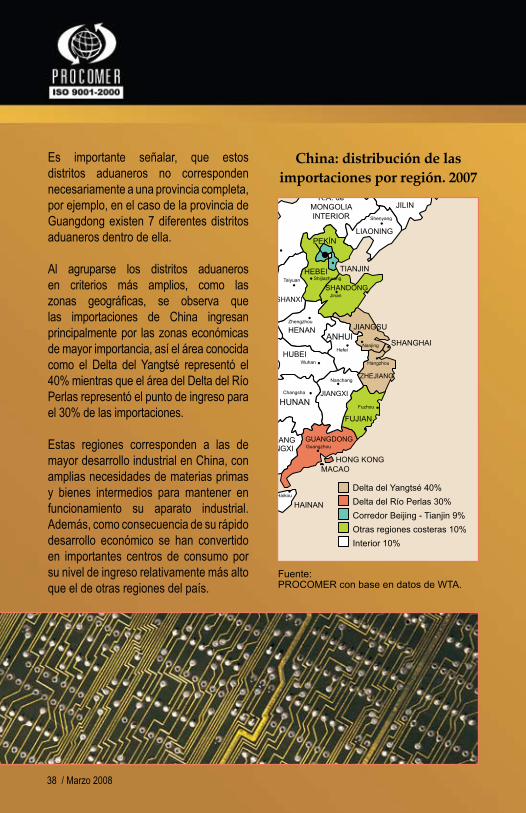

China: distribución de las importaciones según distrito

aduanero. 2007 (porcentajes)

Distrito ParticipaciónShanghai 20.1%Shenzhen 14.8%Nanjing 12.6%Qingdao 7.1%Huangpu 7.0%Tianjin 5.6%Ningbo 4.6%Guangzhou 3.9%Beijing 3.7%Dalian 3.1%Otros 17.4%

Fuente: WTA.

a. Importaciones por punto de ingreso

En China existe una gran cantidad de puntos de ingreso para los productos extranjeros. La aduana se rige por jurisdicciones para atender diversos puertos en diferentes regiones. Dentro de estas áreas las de mayor importancia por lo general se ubican en la zona costera de China y las cuatro principales abarcan más del 50% de las importaciones. En el siguiente cuadro se presentan los 10 principales distritos aduaneros según el valor importado.

38 / Marzo 2008

China: distribución de las importaciones por región. 2007

Fuente:PROCOMER con base en datos de WTA.

Es importante señalar, que estos distritos aduaneros no corresponden necesariamente a una provincia completa, por ejemplo, en el caso de la provincia de Guangdong existen 7 diferentes distritos aduaneros dentro de ella.

Al agruparse los distritos aduaneros en criterios más amplios, como las zonas geográficas, se observa quelas importaciones de China ingresan principalmente por las zonas económicas de mayor importancia, así el área conocida como el Delta del Yangtsé representó el 40% mientras que el área del Delta del Río Perlas representó el punto de ingreso para el 30% de las importaciones.

Estas regiones corresponden a las de mayor desarrollo industrial en China, con amplias necesidades de materias primas y bienes intermedios para mantener en funcionamiento su aparato industrial. Además, como consecuencia de su rápido desarrollo económico se han convertido en importantes centros de consumo por su nivel de ingreso relativamente más alto que el de otras regiones del país.

Marzo 2008 / 39

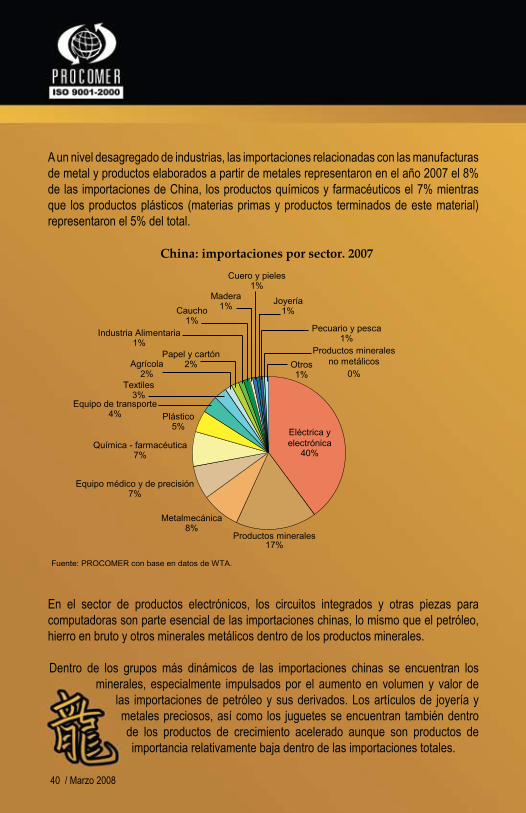

b. Importaciones por sector

Las importaciones de China se concentran en el sector industrial, especialmente en la industria manufacturera y en los productos minerales. El sector agropecuario y los productos de la industria alimentaria representaron únicamente el 3.5% de las importaciones chinas, sin embargo, se debe señalar que en términos absolutos estos significan más de US$33,000millones en el año 2007.

Se debe considerar que si bien existe un amplio volumen de importación en las regiones mencionadas, es de esperar que los productos sean introducidos en mayor o menor medida a las provincias del interior del país con base en el sistema de distribución interno.

Sin embargo, en productos que requieren refrigeración existen problemas con la red de frío en el interior del país, por lo que el comercio hacia adentro es menor que en aquellos productos que no tienen la necesidad de dicha infraestructura.

40 / Marzo 2008

A un nivel desagregado de industrias, las importaciones relacionadas con las manufacturas de metal y productos elaborados a partir de metales representaron en el año 2007 el 8% de las importaciones de China, los productos químicos y farmacéuticos el 7% mientras que los productos plásticos (materias primas y productos terminados de este material) representaron el 5% del total.

En el sector de productos electrónicos, los circuitos integrados y otras piezas para computadoras son parte esencial de las importaciones chinas, lo mismo que el petróleo, hierro en bruto y otros minerales metálicos dentro de los productos minerales.

Dentro de los grupos más dinámicos de las importaciones chinas se encuentran los minerales, especialmente impulsados por el aumento en volumen y valor de

las importaciones de petróleo y sus derivados. Los artículos de joyería y metales preciosos, así como los juguetes se encuentran también dentro de los productos de crecimiento acelerado aunque son productos de importancia relativamente baja dentro de las importaciones totales.

Marzo 2008 / 41

China: sectores más dinámicos en las importaciones. 2003 y 2007(millones de US$)

Sector 2003 2007 Crecimientopromedio anual

Productos minerales 37,762.4 161,634.3 43.8%Joyería 1,846.3 6,254.9 35.7%Juguetes 445.0 1,291.1 30.5%Equipo médico y de precisión 25,141.5 69,405.0 28.9%Caucho 3,713.6 9,589.3 26.8%Industria Alimentaria 5,035.9 12,119.2 24.6%Eléctrica y electrónica 175,578.8 382,047.2 21.5%Química - farmacéutica 31,808.0 68,507.1 21.1%Plástico 21,042.1 45,319.3 21.1%Agrícola 7,173.5 15,045.2 20.3%Otros 103,548.6 185,048.9 15.6%Total 413,095.6 956,261.5 23.3%

Fuente: PROCOMER con base en datos de WTA.

42 / Marzo 2008

Al analizar los productos de acuerdo a su uso final y no al sector que los origina, sedesprende que China es un importador principalmente de dos tipos de bienes: las materias primas y bienes de capital, en conjunto estas dos categorías representan el 78% de las importaciones totales de este país. Estos datos concuerdan con el acelerado crecimiento industrial que muestra China y la necesidad tanto de dotar a estas industrias con tecnología como de materias primas para poder trabajar.

En términos generales podemos decir que el mercado chino ofrece diferentes posibilidades a las empresas costarricenses:

• Ventamasivademateriasprimas:lamayorpartedelasimportacionesdeChinacomose mencionó anteriormente corresponde a altos volúmenes de materias primas y bienes de capital o intermedios. En este caso si las empresas costarricenses desean incursionar deben estar preparadas para poder suplir grandes pedidos que requieren los importadores chinos.

• Identificacióndenichosdemercado:sielexportadorcostarricensenocuenta con capacidad de ofrecer altos volúmenes de producto (como losnecesariosparaatenderelmercadochino),sedebeidentificarcuales el nicho de mercado que le interesa, tomando en consideración aspectos como los mencionados en el capítulo III, sobre el ingreso,

Marzo 2008 / 43

ubicación geográfica y hábitos deconsumo generales y específicos decada subsector e incluso región de China.

• Enel casode losproductosdirigidosaotras industrias (materias primas, bienes intermedios o de capital), si los potenciales exportadores no cuentan con capacidad de ofrecer ventas masivas es necesario identificar socios estratégicos ya seadentro del país (para así aumentar la oferta disponible) o pymes en China cuya demanda se adecue a las capacidades productivas del exportador.

Marzo 2008 / 45

V. Fuentes

Consulate General of Switzerland in Shanghai. Commercial Section. Current Economic Situation of the Yangtsé Delta Region. Marzo, 2006.

China Today. Las ciudades del Delta del Río Zhujiang, importantes fuerzas económicas de la región Asia-Pacífico. Disponible en: www.chinatoday.com.cn

Dollar, David. New PPPs reveal China has had more poverty reduction than we thought. Marzo, 2008. Disponible en: www.worldbank.org

Euromonitor International. Consumer Lifestyles – China. Global Market Information Database. 2006.

Euromonitor International. Demographics: Chinese Consumer Segmentation & Development. Global Market Information Database. 2006.

Euromonitor International. The world’s most attractive consumer markets. Global Market Information Database. 2007.

Euromonitor International. Top 10 consumer trends in China. Global Market Information Database. 2008.

Fondo Monetario Internacional (FMI). World Economic Outlook Database. 2008. Disponible en: www.imf.org

Hong Kong Trade Development Council (HKTDC). From Pearl to Yangtze: Foreign Investment Strategy and Hong Kong´s Role. Disponible en: www.tdctrade.com

Invest in China. The Development of Yangtsé River Delta and Zhujiang River Delta. Octubre, 2004. Disponible en: www.fdi.gov.cn

Méndez Delgado y Yizhou: Técnicas de análisis regional aplicadas en tres regiones del Oriente de China. 2007

NationalBureauofStatisticsofChina.SitiooficialdelaNationalBureauofStatisticsofChina. 2008. Disponible en: www.stats.gov.cn/english/

46 / Marzo 2008

U.S. Department of State. Background Note: China. Octubre 2007. Disponible en: www.state.gov

World Trade Atlas (WTA). Sistema de Información Comercial. China Edition. 2008

Yangtze Council. Yangtze Economic Region. Disponible en: www.yangtzecouncil.org

Marzo 2008 / 47

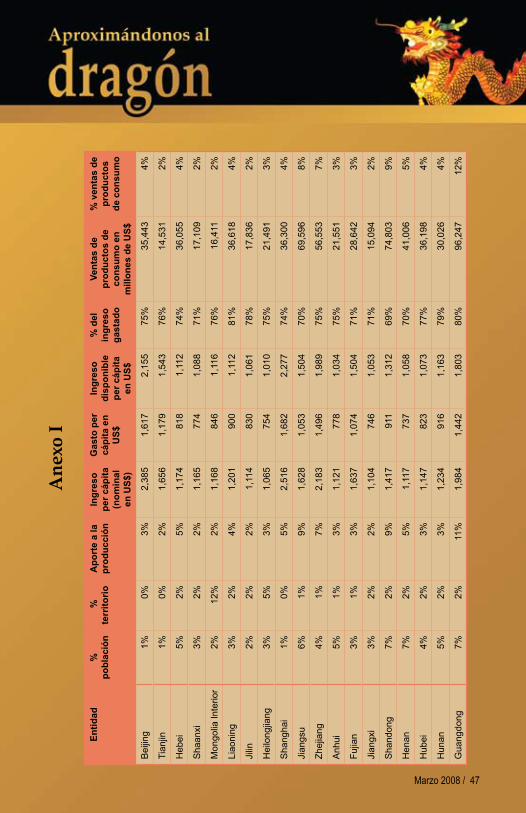

Ane

xo I

Entid

ad%

po

blac

ión

%

terr

itorio

A

port

e a

la

prod

ucci

ónIn

gres

o pe

r cáp

ita

(nom

inal

en

US$

)

Gas

to p

er

cápi

ta e

n U

S$

Ingr

eso

disp

onib

le

per c

ápita

en

US$

% d

el

ingr

eso

gast

ado

Vent

as d

e pr

oduc

tos

de

cons

umo

en

mill

ones

de

US$

% v

enta

s de

pr

oduc

tos

de c

onsu

mo

Bei

jing

1%0%

3%

2

,385

1

,617

2,15

5 75

%

3

5,44

3 4%

Tian

jin

1%0%

2%

1

,656

1

,179

1,54

3 76

%

1

4,53

1 2%

Heb

ei

5%2%

5%

1

,174

818

1,11

2 74

%

3

6,05

5 4%

Sha

anxi

3%

2%2%

1,1

65

7

74

1,

088

71%

17,

109

2%

Mon

golia

Inte

rior

2%12

%2%

1,1

68

8

46

1,

116

76%

16,

411

2%

Liao

ning

3%

2%4%

1,2

01

9

00

1,

112

81%

36,

618

4%

Jilin

2%

2%2%

1,1

14

8

30

1,

061

78%

17,

836

2%

Hei

long

jiang

3%

5%3%

1,0

65

7

54

1,

010

75%

21,

491

3%

Sha

ngha

i 1%

0%5%

2,5

16

1,6

82

2,

277

74%

36,

300

4%

Jian

gsu

6%1%

9%

1

,628

1

,053

1,50

4 70

%

6

9,59

6 8%

Zhej

iang

4%

1%7%

2,1

83

1,4

96

1,

989

75%

56,

553

7%

Anh

ui

5%1%

3%

1

,121

778

1,03

4 75

%

2

1,55

1 3%

Fujia

n3%

1%3%

1,6

37

1,0

74

1,

504

71%

28,

642

3%

Jian

gxi

3%2%

2%

1

,104

746

1,05

3 71

%

1

5,09

4 2%

Sha

ndon

g 7%

2%9%

1,4

17

9

11

1,

312

69%

74,

803

9%

Hen

an

7%2%

5%

1

,117

737

1,05

8 70

%

4

1,00

6 5%

Hub

ei4%

2%3%

1,1

47

8

23

1,

073

77%

36,

198

4%

Hun

an5%

2%3%

1,2

34

9

16

1,

163

79%

30,

026

4%

Gua

ngdo

ng7%

2%11

%

1

,984

1

,442

1,80

3 80

%

9

6,24

7 12

%

48 / Marzo 2008

Entid

ad%

po

blac

ión

%

terr

itorio

A

port

e a

la

prod

ucci

ónIn

gres

o pe

r cáp

ita

(nom

inal

en

US$

)

Gas

to p

er

cápi

ta e

n U

S$

Ingr

eso

disp

onib

le

per c

ápita

en

US$

% d

el

ingr

eso

gast

ado

Vent

as d

e pr

oduc

tos

de

cons

umo

en

mill

ones

de

US$

% v

enta

s de

pr

oduc

tos

de c

onsu

mo

Zhua

ng d

e G

uang

xi4%

2%2%

1,2

24

8

59

1,

134

76%

17,

057

2%

Hai

nan

1%0%

0%

1

,059

724

99

2 73

%

3,28

0 0%

Cho

ngqi

ng2%

1%2%

1,3

53

1,0

53

1,

251

84%

14,

845

2%

Sic

huan

6%

5%4%

1,0

99

8

41

1,

024

82%

36,

403

4%

Gui

zhou

3%

2%1%

1,0

24

7

52

995

76%

7,

410

1%

Yunn

an

3%4%

2%

1

,220

854

1,13

1 76

%

1

2,63

0 2%

Tibe

t 0%

13%

0%

1

,301

1

,052

1,15

2 91

%

89

3 0%

Sha

nxi

3%2%

2%

1

,087

813

1,01

0 80

%

1

6,14

7 2%

Gan

su2%

5%1%

1,0

67

7

97

987

81%

7,

726

1%

Qin

ghai

0%

7%0%

1,0

70

7

63

984

78%

1,

960

0%

Hui

de

Nin

gxia

0%1%

0%

1

,068

782

98

8 79

%

2,12

8 0%

Uig

ur d

e X

inja

ng2%

17%

1%

1

,062

758

97

6 78

%

7,78

8 1%

Del

ta d

el R

ío

Perla

s17%

2%11

%

1

,984

1

,442

1,80

3 80

%

9

6,24

7 12

%

Del

ta d

el

Yang

tsé2

11%

2%21

%

2

,109

1

,410

1,92

3 73

%

16

2,44

9 20

%

Cor

redo

r B

eijin

Tian

jin3

2%0%

5%

2

,021

1

,398

1,84

9 76

%

4

9,97

4 6%

1/ En

este

caso

se in

cluye

únic

amen

te la

prov

incia

de G

uang

dong

dad

o qu

e no

se e

stán

cons

idera

ndo

las re

gione

s adm

inistr

ativa

s esp

ecial

es d

e Ho

ng K

ong

y Mac

ao.

2/ Co

mpue

sta po

r las p

rovin

cias d

e Sha

ngha

i, Jian

gsu y

Zhe

jiang

.3/

Comp

rend

e los

Mun

icipio

s de B

eijin

y Tian

jin.

Fuen

te: C

onsu

mer C

hina /

Eur

omon

itor.