principios para la gestiÓn integral del … · sistema general de seguridad social en salud; el...

TRANSCRIPT

PRINCIPIOS PARA LA GESTIÓN INTEGRAL

DEL RIESGO DEL ASEGURAMIENTO EN

SALUD

Material preparado por:

RAFAEL ZULIBAN PAJARO M MD Esp.

CARLOS ALBERTO NARANJO - Actuario

Para:

Visión Técnica en Salud

Contenido 1 INTRODUCCIÓN ...................................................................................................................... 3

Grafico 1 COMPLEMENTARIEDAD DE LO POS Y LO NO POS .......................................... 4

Grafico 2 ........................................................................................................................................... 5

MODELO DEL SISTEMA GENERAL DE SEGURIDAD SOCIAL EN SALUD ..................... 5

2 DEFINICIÓNES: ....................................................................................................................... 5

3 GENERALIDADES ................................................................................................................... 8

3.1 IMPORTANCIA DE LA GESTION DEL REISGO BASADA EN LA EVIDENCIA. .. 9

3.2 SISTEMA DE ASEGURAMIENTOEN SALUD ............................................................. 9

3.3 LOS RIESGOS DE LA GESTIÓN DE ASEGURAMIENTO EN SALUD .................. 9

3.4 PRINCIPIOS PARA LA GESTIÓN DEL RIESGO EN SALUD. ............................... 10

Grafico 3 ......................................................................................................................................... 11

Grafico 4 ......................................................................................................................................... 11

Como comunicar el riesgo? ...................................................................................................... 11

Grafico 5 ......................................................................................................................................... 12

FASES GENERALES PARA LA GESTIÓN DE LOS RIESGOS BASADO EN LA

EVIDENCIA ..................................................................................................................................... 12

3.4.1 GENERACIÓN DE LA NOTA TECNICA BASICA. ............................................ 12

3.4.2 GENERACIÓN DE UNA NOTA TECNICA AJUSTADA. .................................. 12

3.4.3 IMPLEMENTACIÓN DE AJUSTES A LOS MODELOS DE GESTIÓN.......... 13

3.4.4 ARTICULACIÓN CON ACTORES DEL SISTEMA GENERAL DE

SEGURIDAD SOCIAL EN SALUD. ..................................................................................... 13

3.5 NOTA TECNICA ............................................................................................................. 14

3.5.1 NOTA TECNICA BASICA QUE SE UTILIZA COMO “CARTA DE

NAVEGACION” ....................................................................................................................... 16

3.5.2 RESULTADOS ........................................................................................................ 16

3.5.3 EJEMPLOS.............................................................................................................. 19

3.6 SOBRE LA SUFICIENCIA DE LA UPC ...................................................................... 22

GESTIÓN INTEGRAL DEL RIESGO DEL ASEGURAMIENTO EN SALUD BASADO EN

LA EVIDENCIA

1 INTRODUCCIÓN

A partir de la promulgación de la Constitución de 1991 se establece la Salud como un

Derecho fundamental y las actividades para promover estilos de vida saludables, prevenir

la aparición de enfermedad, el diagnóstico y tratamiento de las enfermedades, así como la

rehabilitación de los pacientes se convirtieron en un servicio público a cargo del estado

denominados servicios de Salud.

La misma constitución en su artículo 49 estableció que es responsabilidad del estado

determinar los roles que tienen en la prestación del servicio público de salud los diferentes

actores.

Como consecuencia de ello se promulga la ley 100 de 1993, mediante la cual se define el

marco de operación del Sistema General de Seguridad Social en Salud, la cual se basó

en los estudios de modelamiento de un sistema de salud que efectuó para Colombia la

Universidad de Harvard.

Con esta ley marco fueron definidos los roles del estado y la participación que los

particulares podrían tener dentro del Sistema General de Seguridad Social en Salud; es

así como se crean las EPS y las Instituciones Prestadoras de Servicios de Salud (IPS);

asignándosele a las primeras el rol de obrar como "Entidades Aseguradoras"

especializadas en la administración de servicios salud.

De acuerdo con el marco normativo del Sistema General de Seguridad Social en Salud

las EPS o Aseguradoras tienen la obligación de Cumplir las funciones del aseguramiento

que son entre otras:

a. "La administración del Riesgo financiero,

b. la gestión del Riesgo en salud,

c. articulación de los servicios,

d. garantía de la calidad de los servicios,

e. representación del afiliado ante el prestador y los demás actores del sistema,

f. implementar programas de promoción de la salud y prevención de la enfermedad";

Estos aspectos han sido ratificados por la normatividad posterior a la ley 100, como lo es

la ley 1122 de 2007, ley 1438 de 2011 las cuales se encuentran vigentes a la fecha.

Según la constitución de 1991, la ley 100 del 93 y su normatividad reglamentaria, las

aseguradoras son responsables de garantizar y/o asegurar el acceso a los servicios

cubiertos por los planes de beneficios de los diferentes regímenes contratados; recibiendo

para ello un pago que debe ser aplicado al aseguramiento y del cual se derivarían

adicionalmente los costos administrativos, operacionales y utilidades de las diferentes

aseguradoras. El pago recibido ha sido denominado UPC o unidad de pago por

capitación, que en términos generales constituye la prima bruta para el sostenimiento del

Sistema General de Seguridad Social en Salud; el cual debe ser manejado técnicamente

de acuerdo con los principios generales que rigen la operación y sostenibilidad de un

sistema aseguramiento.

El mismo Artículo 49, de la constitución establece que es responsabilidad del estado

"organizar, dirigir y reglamentar" la prestación de los servicios de salud a los habitantes y

de saneamiento ambiental, que debe "establecer las competencias" de la Nación, las

entidades territoriales y los particulares y "determinar los aportes a su cargo en los

términos y condiciones señalados en la ley....".

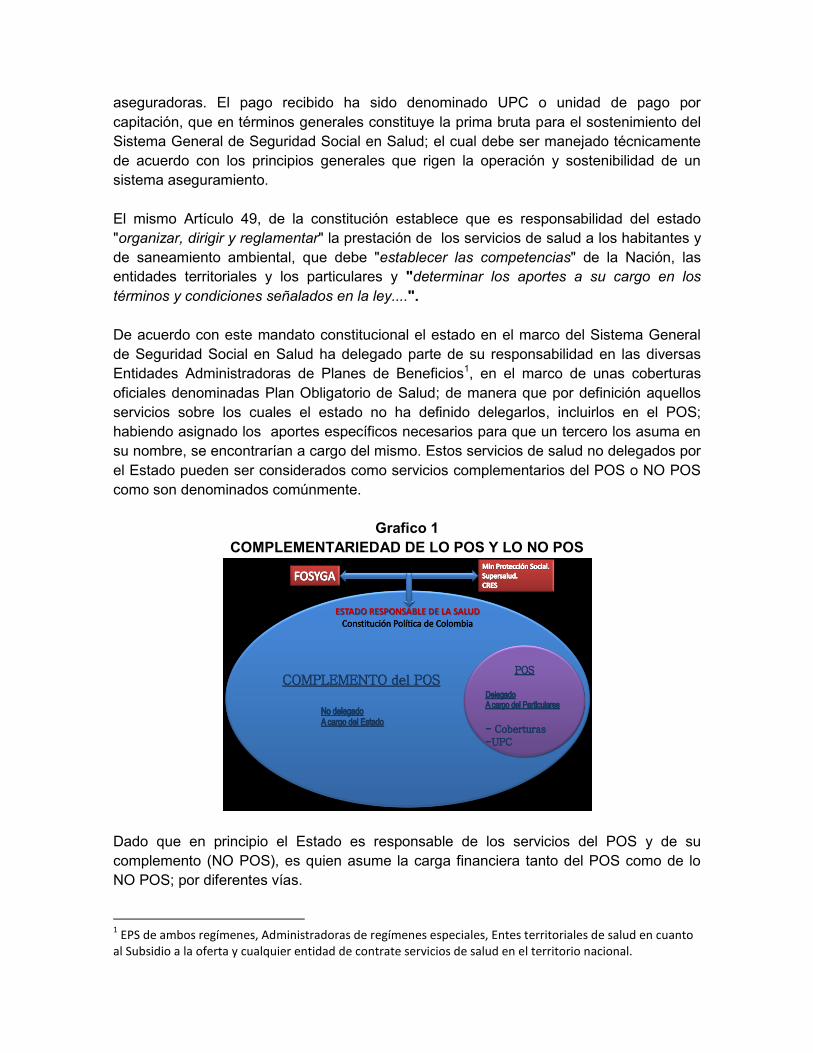

De acuerdo con este mandato constitucional el estado en el marco del Sistema General

de Seguridad Social en Salud ha delegado parte de su responsabilidad en las diversas

Entidades Administradoras de Planes de Beneficios1, en el marco de unas coberturas

oficiales denominadas Plan Obligatorio de Salud; de manera que por definición aquellos

servicios sobre los cuales el estado no ha definido delegarlos, incluirlos en el POS;

habiendo asignado los aportes específicos necesarios para que un tercero los asuma en

su nombre, se encontrarían a cargo del mismo. Estos servicios de salud no delegados por

el Estado pueden ser considerados como servicios complementarios del POS o NO POS

como son denominados comúnmente.

Grafico 1

COMPLEMENTARIEDAD DE LO POS Y LO NO POS

Dado que en principio el Estado es responsable de los servicios del POS y de su

complemento (NO POS), es quien asume la carga financiera tanto del POS como de lo

NO POS; por diferentes vías.

1 EPS de ambos regímenes, Administradoras de regímenes especiales, Entes territoriales de salud en cuanto

al Subsidio a la oferta y cualquier entidad de contrate servicios de salud en el territorio nacional.

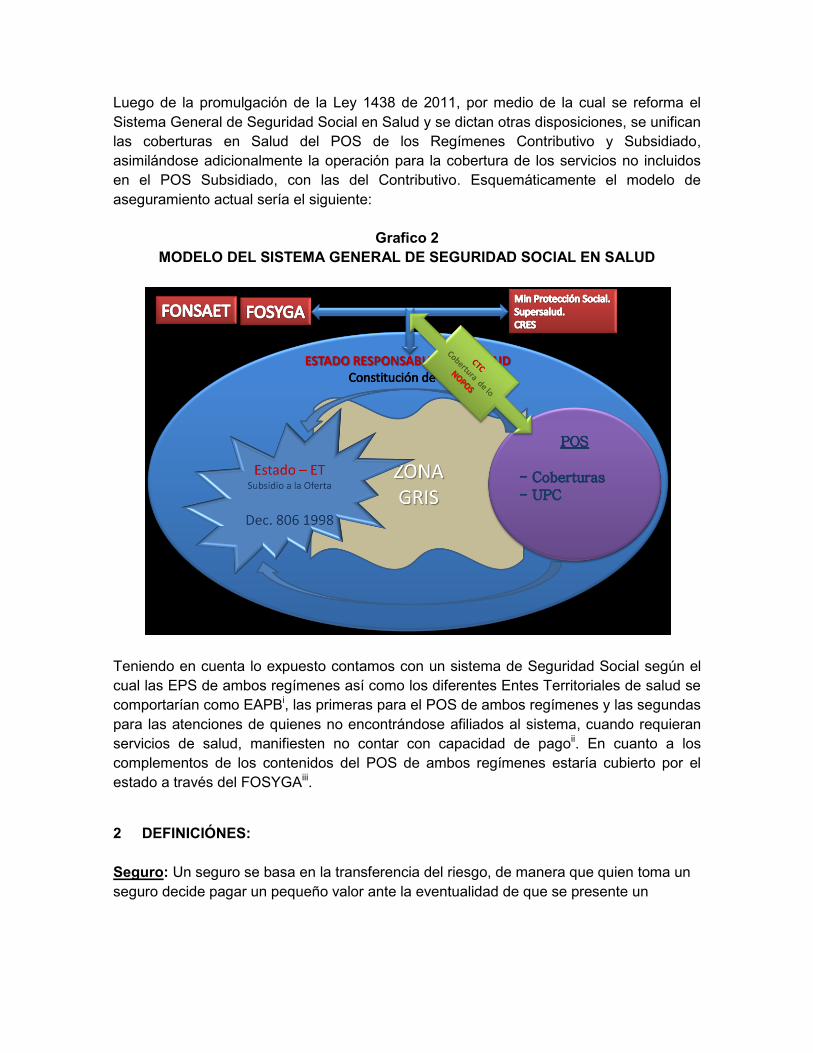

Luego de la promulgación de la Ley 1438 de 2011, por medio de la cual se reforma el

Sistema General de Seguridad Social en Salud y se dictan otras disposiciones, se unifican

las coberturas en Salud del POS de los Regímenes Contributivo y Subsidiado,

asimilándose adicionalmente la operación para la cobertura de los servicios no incluidos

en el POS Subsidiado, con las del Contributivo. Esquemáticamente el modelo de

aseguramiento actual sería el siguiente:

Grafico 2

MODELO DEL SISTEMA GENERAL DE SEGURIDAD SOCIAL EN SALUD

Teniendo en cuenta lo expuesto contamos con un sistema de Seguridad Social según el

cual las EPS de ambos regímenes así como los diferentes Entes Territoriales de salud se

comportarían como EAPBi, las primeras para el POS de ambos regímenes y las segundas

para las atenciones de quienes no encontrándose afiliados al sistema, cuando requieran

servicios de salud, manifiesten no contar con capacidad de pagoii. En cuanto a los

complementos de los contenidos del POS de ambos regímenes estaría cubierto por el

estado a través del FOSYGAiii.

2 DEFINICIÓNES:

Seguro: Un seguro se basa en la transferencia del riesgo, de manera que quien toma un

seguro decide pagar un pequeño valor ante la eventualidad de que se presente un

siniestro de gran costo; por tanto es el medio por el cual se transfieren los riesgos a cargo

de una persona o entidad a una compañía de aseguradora2.

"3Puede definirse el seguro, y siguiendo la acepción de Donati4, de la siguiente manera:

una operación económica con la cual, mediante la contribución de muchos sujetos

igualmente expuestos a eventos económicamente desfavorables, se acumula la riqueza

para quedar a disposición de aquellos a quienes se presente la necesidad.

De esta definición, o de cualquier otra, se desprenden las dos ideas o principios sobre los

que se sustenta la institución aseguradora: el principio mutual y la organización

empresarial.

El principio mutual5, o de compensación entre sujetos expuestos al mismo riesgo, al que

se llega a través de la idea de contribución y solidaridad."

Riesgo: La oportunidad de que suceda algo que tendrá impacto en los objetivos6 o

Probabilidad de ocurrencia de un siniestro.

Componentes de un riesgo6:

a. Una fuente u origen

b. Un evento o incidente

c. Una consecuencia

d. Una Causa

e. Controles

f. Cuando y donde puede ocurrir

Características esenciales del riesgo:

a. Incierto y aleatorio: no se tiene el conocimiento si va a ocurrir o no el siniestro.

Puede llegar a suceder, así como puede no pasar nunca.

b. Posible: Cabe la gran posibilidad de que el siniestro pueda suceder.

c. Lícito: El riesgo que se asegure no ha de ir, según se establece en la legislación

de todos los países, contra las reglas morales o de orden, ni en perjuicio de

terceros, pues de ser así, la póliza que lo protegiese sería nula automáticamente.

(No sería licito asegurar un ilícito).

d. Fortuito: El riesgo debe provenir de un acto o acontecimiento ajeno a la voluntad

humana de producirlo.

e. Contenido económico: la realización del riesgo ha de producir una necesidad

económica que se satisface con la indemnización correspondiente.

2 En el caso del POS se transfiere el riesgo Estatal debido a la responsabilidad constitucional por la salud de

los Colombianos a unas entidades denominadas EPS que asumen el riesgo a cambio de una prima denominada UPC. 3 Monografía "El Seguro", por Héctor Léger Mariño (www.monografías.com)

4 - DONATI, cit. en: Halperin, Isaac (1966) "Contrato de Seguro".

5 Principio de Mutualidad en el Aseguramiento.

6 NTC 5254 Gestión del Riesgo (NTC5254 1.1.13)

Elementos de un contrato de seguro: Existe un interés asegurable, un riesgo

asegurable, una prima y una obligación por parte del asegurador.

Sujetos del contrato de seguros: Los sujetos de un contrato de seguro son los

siguientes:

El asegurador: Es la entidad jurídica que en el marco de la ley se encuentra

dedicada a prestar servicios de aseguramiento; es quien asume el riesgo

transferido por el asegurado o el tomador y quien debe asumir los costos

generados por la ocurrencia de los siniestros asegurados.

El tomador: Es una persona natural o jurídica que transfiere sus riesgos a un

tercero (el asegurador) actuando en persona propia o en representación de un

tercero, mediante la adquisición de un seguro.7

El asegurado: Es la persona natural o jurídica titular del interés asegurado, y

que está expuesta al riesgo.

Los Beneficiarios: Es la persona o personas naturales o jurídicas ,

designadas por el tomador del seguro para recibir los beneficios del

aseguramiento en caso producirse un siniestro.

Clasificación de los Seguros: Los seguros pueden clasificarse en:

Sociales: Son aquellos que se hallan a cargo del estado en función de sus

obligaciones y funciones; por propósito amparar a los ciudadanos contra ciertos

riesgos, como lo es la muerte, accidentes laborales, invalidez, enfermedades, el

desempleo, la maternidad o atentados terroristas entre otros; son de carácter

obligatorio. No existe un contrato (póliza) dado que los derechos y obligaciones de

las partes están establecidos por leyes y reglamentados por decretos, resoluciones

y acuerdos, entre otros. En cuanto a las primas8 pueden estar a cargo de los

particulares como empleadores y empleados o por cuenta del Estado de manera

total o parcial.

Privados: Son aquellos en los que el asegurado o tomador contrata

voluntariamente con la finalidad de mitigar el impacto financiero de ciertos riesgos,

mediante la suscripción de un contrato denominado póliza y el pago de una prima.

Existe otra clasificación de algunos seguros especiales que van alineados con el espíritu

mutual de los sistemas de aseguramiento, estos son el "reaseguro" y el "coaseguro"

definidos a continuación:

7 Código de Comercio, art. 1037.

8 UPC mensualizada en el POS Colombiano.

Reaseguro: Es un seguro tomado por un asegurador, mediante la cual transfiere

parte de los riesgos asumidos en virtud de sus funciones de aseguramiento a un

reasegurador; en este caso el asegurador es el único responsable ante el

asegurado o tomador.

Un reasegurador es una compañía aseguradora inmersa en el aseguramiento del

mismo tipo de riesgos, el cual adquiere parte del riesgo del aseguramiento de otra

aseguradora, lo que constituye una medida de dispersión del riesgo entre muchas

aseguradoras.

Coaseguro: Es la figura mediante la cual la cobertura de un riesgo es compartida

entre dos o más aseguradores mediante una relación contractual directa entre el

tomador a asegurado y cada uno de los coaseguradores. En el caso de los

seguros generales el monto total del coaseguro debe como máximo igual al valor

del bien asegurado.

Gestión del Riesgo: Consiste en la toma de decisiones fundamentadas el resultado de

los análisis del riesgo, actuando específicamente sobre los riesgos que lo necesitan y de

acuerdo con la prioridad de cada oportunidad de gestión identificada.

La gestión del riesgo involucra un cambio en la cultura, en los procesos y las estructuras

de la organización.

Proceso de Gestión del Riesgo: Es la aplicación sistemática de políticas,

procedimientos y prácticas de gestión a las labores de comunicar, establecer el contexto,

identificar, analizar, evaluar, tratar, monitorear y revisar el riesgo (NTC 5224: 1.3.21)

Sistema para la gestión del riesgo: Conjunto de elementos del sistema de gestión de

una organización involucradas en la gestión del riesgo.

La Gestión integral del riesgo del aseguramiento en salud basado en la evidencia:

Involucra la estimación de los valores esperados y observados con respecto a los riesgos

y siniestros, así como del impacto relacionado con la gestión del aseguramiento en salud;

en una gestión integral que permite la comunicación, establecimiento de contexto,

identificación, análisis, evaluación tratamiento, monitoreo y revisión de los riesgos

biológicos, epidemiológicos, los derivados del entorno, del estilo de vida de los individuos

asegurados, de las características y atributos de los servicios de salud; así como de

aspectos operacionales, administrativos, financieros y políticos entre otros.

Adicionalmente involucra la utilización de dichas estimaciones con la finalidad de generar

ajustes o cambios en la gestión medico - financiero - administrativa que permitan una

mayor eficiencia de la gestión sanitaria y financiera del aseguramiento en salud.

3 GENERALIDADES

3.1 IMPORTANCIA DE LA GESTION DEL REISGO BASADA EN LA EVIDENCIA.

La identificación, priorización y evaluación del impacto de los riesgos asociados al

aseguramiento en salud; así como la costo-efectividad de las acciones diseñadas para el

control, mitigación o supresión de estos riesgos; proveerían a las Entidades

Administradoras de Planes de Beneficios de una ruta cierta de gestión que permitiría

alinear y fijar un objetivo común a los diferentes procesos organizacionales en pos del

cumplimiento y garantía de las funciones del aseguramiento, permitiendo:

La planificación y modificación de los riesgos esperados.

Previsión más acertada de los siniestros esperados.

Mejoramiento de la costo efectividad de la Gestión.

Una toma de decisiones coherente y alineadas con las necesidades del proceso

de aseguramiento.

Preparación y facilitación de los resultados positivos esperados a través de la

revisión interna y externa y procesos de auditoría.

3.2 SISTEMA DE ASEGURAMIENTOEN SALUD

Dado que las coberturas de los Planes de beneficios unificados se encuentran definidas,

así como el pago de una UPCiv, de manera que las diferentes EAPB asumen la función de

aseguramiento sobre unas coberturas específicas y reciben a cambio una prima anual

mensualizada por afiliado (asegurado) denominada UPC; de esta manera se constituyen

las características básicas de un Seguro que son:

Aseguramiento sobre riesgos específicos.

Aseguramiento sobre individuos específicos.

Por cada asegurado se paga una prima de aseguramiento convenido.

3.3 LOS RIESGOS DE LA GESTIÓN DE ASEGURAMIENTO EN SALUD

En cuanto a los riesgos asegurados por el Plan Obligatorio de Salud unificado del Sistema

General de Seguridad Social en Salud se encuentran afectados por cuatro determinantes

básicos que son inherentes a:

Bilogía humana.

Entorno,

Estilos de vida de la población asegurada y

Características y atributos de los servicios de salud.

La interacción de los riesgos asegurados para una población específica en el ámbito de la

necesidad del cumplimiento de unas metas sanitarias y de la sostenibilidad del sistema,

hacen necesaria la gestión integral de los riesgos, con la finalidad de alcanzar la máxima

eficiencia (costo-efectividad) en la gestión de aseguramiento.

3.4 PRINCIPIOS PARA LA GESTIÓN DEL RIESGO EN SALUD.

De acuerdo con el marco normativo del Sistema General de Seguridad Social en Salud

las EPS o Aseguradoras tienen la obligación de Cumplir las funciones del aseguramiento

que son entre otras:

a. "La administración del Riesgo financiero,

b. la gestión del Riesgo en salud,

c. articulación de los servicios,

d. garantía de la calidad de los servicios,

e. representación del afiliado ante el prestador y los demás actores del sistema,

f. implementar programas de promoción de la salud y prevención de la enfermedad".

Estos aspectos han sido ratificados por la normatividad posterior a la ley 100, como lo es

la ley 1122 de 2007, ley 1438 de 2011.

Según la constitución de 1991, la ley 100 del 93 y su normatividad reglamentaria, las

aseguradoras son responsables de garantizar y/o asegurar el acceso a los servicios

cubiertos por los planes de beneficios de los diferentes regímenes contratados; recibiendo

para ello un pago que debe ser aplicado al aseguramiento y del cual se derivarían

adicionalmente los costos administrativos, operacionales y utilidades de las diferentes

aseguradoras. El pago recibido ha sido denominado UPC o unidad de pago por

capitación, que en términos generales constituye la prima bruta para el sostenimiento del

Sistema General de Seguridad Social en Salud; el cual debe ser manejado técnicamente

de acuerdo con los principios generales que rigen la operación y sostenibilidad de un

sistema aseguramiento.

Al contar con un sistema de Seguridad Social basado en el aseguramiento se hace

necesaria la gestión integral del riesgo del aseguramiento con base en la evidencia,

incluyendo la totalidad de los riesgos inherentes a la operación, para lo cual se requieren

como mínimo cuatro fases generales.

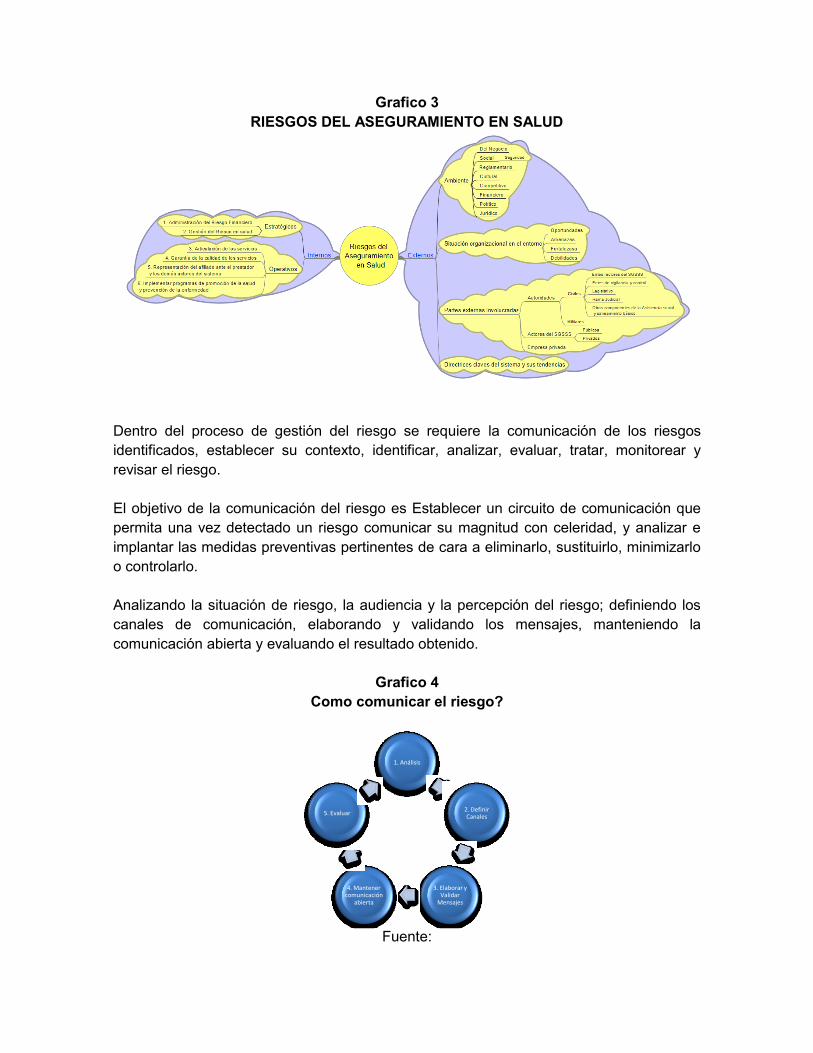

Los riesgos relacionados con el aseguramiento en salud, por tanto podrían clasificarse en

riesgos estratégicos y en riesgos de la gestión; abarcando la totalidad de las obligaciones

de las aseguradoras:

Grafico 3

RIESGOS DEL ASEGURAMIENTO EN SALUD

Dentro del proceso de gestión del riesgo se requiere la comunicación de los riesgos

identificados, establecer su contexto, identificar, analizar, evaluar, tratar, monitorear y

revisar el riesgo.

El objetivo de la comunicación del riesgo es Establecer un circuito de comunicación que

permita una vez detectado un riesgo comunicar su magnitud con celeridad, y analizar e

implantar las medidas preventivas pertinentes de cara a eliminarlo, sustituirlo, minimizarlo

o controlarlo.

Analizando la situación de riesgo, la audiencia y la percepción del riesgo; definiendo los

canales de comunicación, elaborando y validando los mensajes, manteniendo la

comunicación abierta y evaluando el resultado obtenido.

Grafico 4

Como comunicar el riesgo?

Fuente:

1. Análisis

2. Definir Canales

3. Elaborar y Validar

Mensajes

4. Mantener comunicación

abierta

5. Evaluar

Grafico 5

FASES GENERALES PARA LA GESTIÓN DE LOS RIESGOS BASADO EN LA

EVIDENCIA

3.4.1 GENERACIÓN DE LA NOTA TECNICA BASICA.

La generación de la Nota Técnica actuarial básica es considerada la carta de navegación

para el aseguramiento, es gestionada mediante el trato de la Información, tras la

recepción de las evidencias, su depuración, análisis, complementación mediante el

análisis histórico de los riesgos, el montaje y ajuste final de una Nota Técnica Básica

sobre los riesgos observados y esperados de acuerdo con la proyección del

comportamiento esperable de comportarse el riesgo de la manera como históricamente

venía presentándose.

Su principal impacto es la generación de un modelo Financiero - Actuarial de gestión; de

la nota técnica básica se desprenden modelos económico financieros de gestión como lo

son modelos de inversión, de contención del costo y flujo de caja entre otros.

3.4.2 GENERACIÓN DE UNA NOTA TECNICA AJUSTADA.

La NOTA TÉCNICA AJUSTADA refleja cual sería el comportamiento de los riesgos y de

los costos relacionados con del aseguramiento, de implementarse acciones específicas

diseñadas con la intensión de modificarlos; no obstante la NOTA TÉCNICA BASICA y sus

anexos son el fundamento para iniciar la gestión del riesgo, al aportar la línea de base

necesaria para evidenciar el impacto esperado de las acciones propias para la

modificación de los eventos relacionados con el aseguramiento; comúnmente

denominados "Gestión del Riesgo".

La identificación y priorización de riesgos relacionados con los procesos generales del

aseguramiento implica la socialización y priorización de los riesgos (Riesgo= Probabilidad

x Consecuencia = Frecuencia x Impacto), la evaluación de la información Actuarial

General, de los resultados epidemiológicos observados y esperados de acuerdo con los:

Registros pasados

Experiencia pertinente

Practica y experiencia del sector

Literatura publicada pertinente

Experimentos y prototipos

Modelos económicos o de ingeniería entre otros.

Juicios y conceptos de especialistas y expertos.

La evaluación de las consecuencias, probabilidad de ocurrencia y demás factores que

afectan los siniestros (Frecuencia) y su impacto esperado (Consecuencia) permite la

priorización de los riesgos teniendo en cuenta el efecto que cada evento priorizado o

problema detectado tenga sobre:

Metas de Salud pública

Metas de Calidad o Normativas

Incumplimiento de lineamientos organizacionales (Costos de No Calidad)

Impacto sobre metas de Sanitarias

Impacto financiero sobre la UPC

Impacto esperado del problema u oportunidad de mejoramiento en términos del costo vs

el resultado esperado (Costo - efectividad total esperada del Estudio)

Finalmente la nota técnica recoge las propuestas tendientes a modificar los resultados

sanitarios y/o financieros del aseguramiento; por tanto permite decidir sobre la adopción o

rechazo de las estrategias diseñadas para la gestión de los riesgos priorizados en el

corto, mediano o largo plazo; de igual manera facilita la evaluación de los costos de

implementación y el impacto.

3.4.3 IMPLEMENTACIÓN DE AJUSTES A LOS MODELOS DE GESTIÓN.

Va desde la socialización del Nota Técnica Ajustada y sus anexos (Modelo financiero -

Actuarial, Modelo de atención y Modelo de negocio) e implica la:

Implementación de los ajustes y acciones tendientes a modificar el

comportamiento de los riesgos,

Auditoría y seguimiento a la implementación,

Registro y control de resultados obtenidos,

Monitoreo y control de las estrategias implementadas,

Evaluación periódica del impacto,

Reporte periódico de la gestión, alcances e impacto obtenido.

3.4.4 ARTICULACIÓN CON ACTORES DEL SISTEMA GENERAL DE SEGURIDAD

SOCIAL EN SALUD.

La articulación interinstitucional y sectorial sobre indicadores seleccionados, la

transferencia de información y experiencias de manera horizontal con demás EPS,

administradoras de régimen especial, IPS capitadoras, agremiaciones del sector

asegurador y otros... es vital para la permitir la consolidación del sistema y la obtención de

resultados sanitarios y financieros óptimos; benéficos para todos, en especial cuando la

unificación de estos indicadores permitirían la adopción de acciones tendientes a

implementar la característica mutualidad propia de los procesos de aseguramiento.

Por su parte la articulación vertical con entidades como el ministerio del salud, la

Superintendencia de salud, la Superintendencia financiera, la CRES o quien haga sus

veces, los entes territoriales de salud, IPS, Organismos de participación ciudadana, ARL y

Población en general entre otros, permitirá la estimación más acertada de los riesgos para

el país, lo que impactaría en una nota técnica más acertada y el ajuste de las reservas

actuariales, lo que conllevaría a la utilización más efectiva de los recursos financieros del

sistema.

3.5 NOTA TECNICA

La ocurrencia de los eventos asegurables (accidentes o enfermedades) genera en el sistema de aseguramiento una demanda de servicios que a partir de la definición del Plan Obligatorio de Salud (POS) se clasifican y ordenan en un conjunto de Actividades, Intervenciones y Procedimientos, codificados al igual que los medicamentos e insumos objeto de la cobertura. Todos los prestadores deben informar en el Registro Individual de Procedimientos (RIPS) los diversos detalles y características del servicio prestado,. Es una práctica actuarial común organizar los servicios que normalmente se prestan durante un periodo de tiempo, evaluando para cada conjunto de servicios su Frecuencia de Riesgo (Eventos que ocurren “por persona”), su costo promedio (Costo total / Cantidad de Eventos) y el “Margen de Riesgo” o “Prima pura” que representa el recurso financiero necesario para garantizar la cobertura del servicio médico correspondiente. El documento correspondiente se denomina “Nota Técnica”. En términos generales, la siguiente es la principal información que se procesa a nivel de

los Prestadores (RIPS).

Contenido del Plan Obligatorio de Salud (POS) expresado en Códigos de

Actividades, Intervenciones y Procedimientos (CUPs) y de medicamentos e

insumos.

El ámbito de prestación (Urgencia, Ambulatorio, Hospitalario, Domiciliario)

El Nivel de atención

Identificación de la persona que recibe los servicios

Características de persona (edad, sexo, residencia)

El diagnóstico codificado (CIE-10)

Identificación del Prestador

El pago al Prestador

La cantidad de servicios facturados

La fecha de la factura

La fecha de prestación del servicio

Complementando esta información consultando fuentes de información confiables, para la

elaboración de la Nota Técnica se obtiene además, cada mes :

La población asegurada, expuesta a los riesgos, y sus características (edad, sexo,

residencia),

La Unidad de Pago por Capitación (UPC) y otros ingresos (copagos, etc)

Con el fin de evaluar la situación real expresada en el Balance y en el Estado de Resultados, en el contexto de la Gestión de Riesgos en Salud, se puede construir la Nota Técnica a partir de esta información, mediante la agrupación de los CUPs en conjuntos de servicios, y procesando para cada conjunto la cantidad de eventos y el costo de los mismos. Construida la Nota Técnica para cada territorio (municipio, departamento, nación) y para la población objeto de la cobertura, considerando la edad y el género, se hace posible comparar los resultados de los diversos conjuntos de servicios (urgencias, consultas médicas, exámenes de diagnóstico, hospitalización, etc) en cuanto a la frecuencia de uso de los servicios, los costos de los mismos, su correspondiente cápita de riesgo y los diagnósticos para evaluaciones epidemiológicas, todo de acuerdo con el ámbito de la prestación (U,A,H,D)9. Procesando la información se obtienen diversos tipos de EVENTOS :

Cantidad de Registros,

Cantidad de servicios en la factura,

Cantidad de personas que recibieron los servicios.

Por ejemplo : Conjunto : CONSULTA MEDICA GENERAL CUPS : 890201, 890301

EVENTOS :

La cantidad de facturas

La cantidad de consultas

La cantidad de personas que consultan

9 Urgencia, Ambulatorio, Hospitalario, Domiciliario.

Frecuencia de Riesgo = Cantidad de consultas / Población expuesta Costo promedio de la consulta = Costo total / Cantidad de consultas Margen de Riesgo (cápita de Riesgo) = Frecuencia x Costo promedio

La Nota Técnica también incluye diversos indicadores y detalles que resultan del procesamiento de los diversos archivos contenidos en los RIPS y de la información adicional que se obtiene de fuentes internas y externas. Por ejemplo :

Relación de egresos/ingresos [Siniestralidad],

Estancia hospitalaria

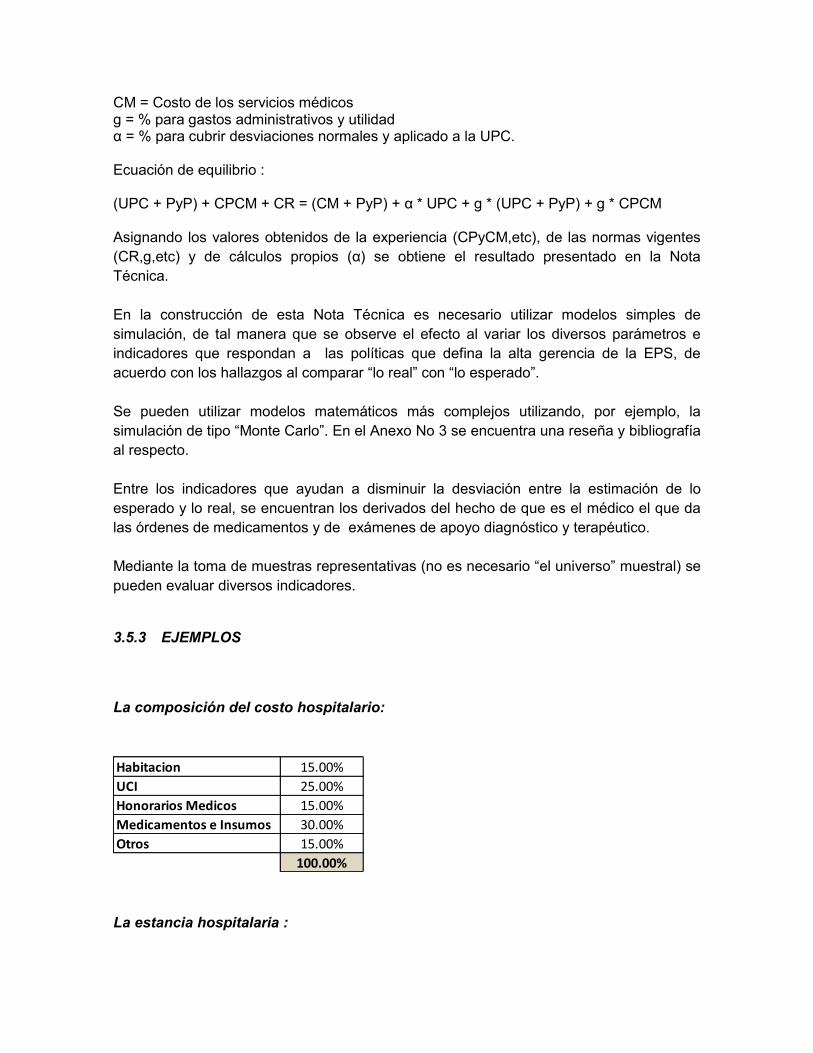

Composición del gasto Ejemplo : Composición del gasto hospitalario (Habitación, UCI, honorarios médicos, medicamentos e insumos, apoyo diagnóstico …)

3.5.1 NOTA TECNICA BASICA QUE SE UTILIZA COMO “CARTA DE NAVEGACION”

Las Notas Técnicas que se construyen para observar el comportamiento real de los diversos indicadores, deben confrontarse con las evaluaciones de los valores “esperados”. Estos valores esperados se obtienen de la elaboración de la “Nota Técnica Básica” que se utiliza y actualiza como “carta de navegación”. Es importante resaltar que los análisis de la confrontación entre lo “real” y lo “esperado” lo debe realizar un equipo interdisciplinario de médicos, actuario, administrativos, etc, dado que la resultante debe ser el diseño e implementación de medidas que den cumplimiento a las políticas de la EPS, enmarcadas en las políticas públicas propias del Sistema de Seguridad Social en Salud. Este proceso inherente al Sistema de Gestión de Riesgos en Salud, debe repetirse periódica y sistemáticamente. Mediante la construcción, actualización y utilización de la Nota Técnica Básica se pueden evaluar múltiples situaciones y procesos que conduzcan a acciones dirigidas a la optimización de los recursos disponibles con el fin de obtener los mejores resultados en salud, manteniendo el indispensable equilibrio financiero. Es una herramienta indispensable en el Sistema de Gestión de Riesgos en Salud.

3.5.2 RESULTADOS

Las siguientes Tablas se muestran a manera de ejemplo, con el propósito de

explicar la metodología del proceso de Gestión de Riesgos con apoyo de las Notas

Técnicas. Se pueden utilizar como referencia para la construcción de la Nota Técnica

Básica de cada caso en particular (EPS, Territorio, Grupo de asegurados, Grupo de

Riesgo, etc) .

Las Tablas “típicas” que se muestran para el año 2012 (segundo semestre) se pueden elaborar con una mayor desagregación por niveles y por conjuntos de servicios. Se observa la diferencia entre el Régimen Contributivo y el Subsidiado, dada la diferencia

en la UPC y en algunas características y condiciones.

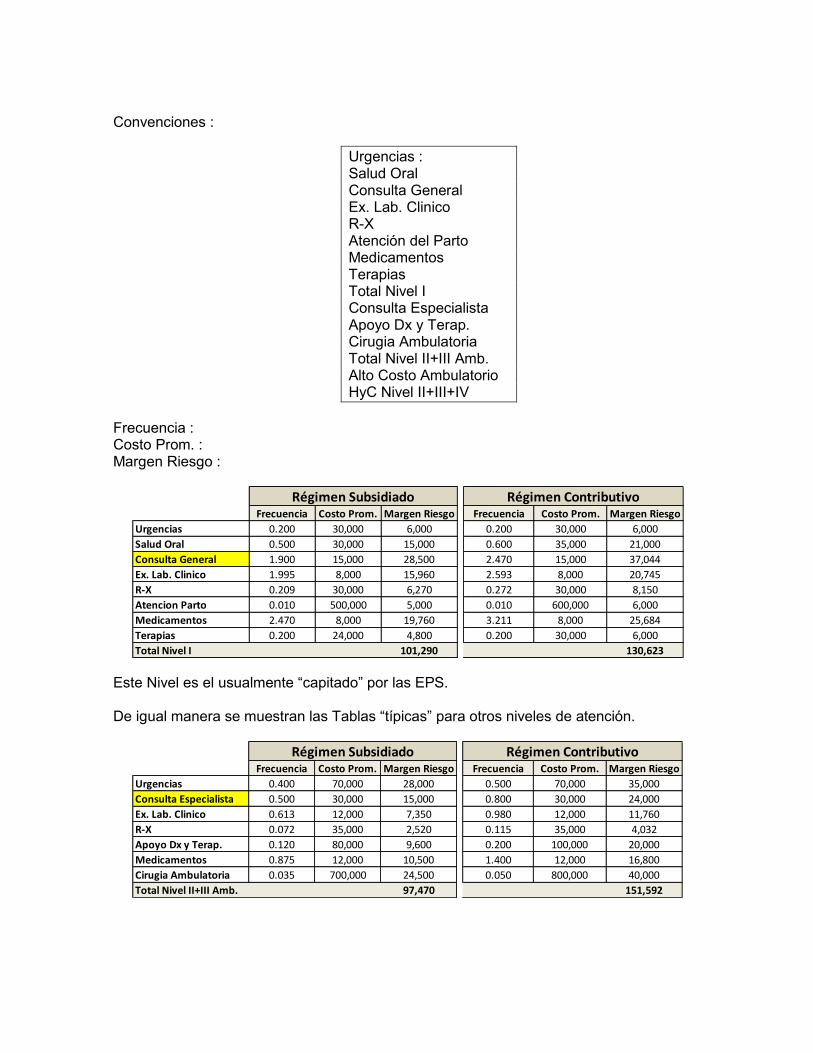

Convenciones :

Urgencias : Salud Oral Consulta General Ex. Lab. Clinico R-X Atención del Parto Medicamentos Terapias Total Nivel I Consulta Especialista Apoyo Dx y Terap. Cirugia Ambulatoria Total Nivel II+III Amb. Alto Costo Ambulatorio HyC Nivel II+III+IV

Frecuencia : Costo Prom. : Margen Riesgo :

Este Nivel es el usualmente “capitado” por las EPS. De igual manera se muestran las Tablas “típicas” para otros niveles de atención.

Frecuencia Costo Prom. Margen Riesgo Frecuencia Costo Prom. Margen Riesgo

Urgencias 0.200 30,000 6,000 0.200 30,000 6,000

Salud Oral 0.500 30,000 15,000 0.600 35,000 21,000

Consulta General 1.900 15,000 28,500 2.470 15,000 37,044

Ex. Lab. Clinico 1.995 8,000 15,960 2.593 8,000 20,745

R-X 0.209 30,000 6,270 0.272 30,000 8,150

Atencion Parto 0.010 500,000 5,000 0.010 600,000 6,000

Medicamentos 2.470 8,000 19,760 3.211 8,000 25,684

Terapias 0.200 24,000 4,800 0.200 30,000 6,000

Total Nivel I 101,290 130,623

Régimen Subsidiado Régimen Contributivo

Frecuencia Costo Prom. Margen Riesgo Frecuencia Costo Prom. Margen Riesgo

Urgencias 0.400 70,000 28,000 0.500 70,000 35,000

Consulta Especialista 0.500 30,000 15,000 0.800 30,000 24,000

Ex. Lab. Clinico 0.613 12,000 7,350 0.980 12,000 11,760

R-X 0.072 35,000 2,520 0.115 35,000 4,032

Apoyo Dx y Terap. 0.120 80,000 9,600 0.200 100,000 20,000

Medicamentos 0.875 12,000 10,500 1.400 12,000 16,800

Cirugia Ambulatoria 0.035 700,000 24,500 0.050 800,000 40,000

Total Nivel II+III Amb. 97,470 151,592

Régimen Subsidiado Régimen Contributivo

En el siguiente Cuadro se muestra el resumen para las diversas agrupaciones. Se

agrega el presupuesto para Promoción y Prevención, que como lo hemos expuesto,

es un elemento indispensable a considerar en el análisis de la suficiencia de la UPC y de

la comparación entre lo “real” y lo “esperado”. Se debe buscar siempre poder incrementar

este presupuesto, por ejemplo, destinando para esto servicios los excedentes una vez

descontado el porcentaje para gastos administrativos y utilidad que sea explícito en las

normas vigentes.

Es importante observar que no se contemplan los servicios y medicamentos no incluidos

en el POS, por obvias razones (no son POS). Estos servicios deben evaluarse y

analizarse en forma independiente, fundamentalmente como consecuencia de haberse

igualado el POS del Régimen Subsidiado al POS del Contributivo. Por otra parte estos

servicios no responden al carácter aleatorio propio de un sistema de aseguramiento.

Se observa que el costo total de los servicios médicos más la inversión en PyP equivalen

al 92% de la UPC incluyendo la UPC de Promoción y Prevención, en el Régimen

Subsidiado, y al 94% en el Contributivo. Este margen se obtiene en aplicación de la

ecuación de equilibrio financiero de cada Régimen.

Por tratarse de una Nota Técnica que sirva de “carta de navegación”, el resultado

financiero debe reflejar un equilibrio entre ingresos y egresos. Diferente es el caso de la

Nota Técnica que muestra la situación “real”.

Para formular la ecuación de equilibrio financiero en las EPS, vamos a considerar los

siguientes conceptos :

UPC = El ingreso por UPC PyP = El ingreso por UPC de PyP CPyCM= El ingreso por copagos y cuotas moderadoras CR= El ingreso por compensación de riesgo territorial

Frecuencia Costo Prom. Margen Riesgo Frecuencia Costo Prom. Margen Riesgo

Alto Costo Ambulatorio 0.005 4,000,000 20,000 0.008 5,000,000 40,000

HyC Nivel II+III+IV 0.055 2,800,000 154,000 0.060 3,000,000 180,000

Régimen ContributivoRégimen Subsidiado

CM = Costo de los servicios médicos g = % para gastos administrativos y utilidad α = % para cubrir desviaciones normales y aplicado a la UPC. Ecuación de equilibrio : (UPC + PyP) + CPCM + CR = (CM + PyP) + α * UPC + g * (UPC + PyP) + g * CPCM Asignando los valores obtenidos de la experiencia (CPyCM,etc), de las normas vigentes

(CR,g,etc) y de cálculos propios (α) se obtiene el resultado presentado en la Nota

Técnica.

En la construcción de esta Nota Técnica es necesario utilizar modelos simples de

simulación, de tal manera que se observe el efecto al variar los diversos parámetros e

indicadores que respondan a las políticas que defina la alta gerencia de la EPS, de

acuerdo con los hallazgos al comparar “lo real” con “lo esperado”.

Se pueden utilizar modelos matemáticos más complejos utilizando, por ejemplo, la

simulación de tipo “Monte Carlo”. En el Anexo No 3 se encuentra una reseña y bibliografía

al respecto.

Entre los indicadores que ayudan a disminuir la desviación entre la estimación de lo

esperado y lo real, se encuentran los derivados del hecho de que es el médico el que da

las órdenes de medicamentos y de exámenes de apoyo diagnóstico y terapéutico.

Mediante la toma de muestras representativas (no es necesario “el universo” muestral) se

pueden evaluar diversos indicadores.

3.5.3 EJEMPLOS

La composición del costo hospitalario:

La estancia hospitalaria :

Habitacion 15.00%

UCI 25.00%

Honorarios Medicos 15.00%

Medicamentos e Insumos 30.00%

Otros 15.00%

100.00%

Promedio = 5.5 dias

Al llevar el registro de estos indicadores por IPS, por territorio, por grupo etario, por

grupos de riesgo, etc se pueden analizar las diferencias y promover medidas tendientes al

control del riesgo (analizando severidad, complicaciones, pertinencia, etc)

Ordenes médicas :

No solamente es importante la frecuencia de uso de servicios. Es necesario llevar un

registro de las variaciones en los costos de los exámenes y medicamentos, y relacionarlos

con información sobre el perfil epidemiológico y con diversos factores de riesgo.

En medicamentos se debe llevar el registro de costos tanto ambulatorios como

hospitalarios y de alto costo. Hay que tener presente que representan más del 25%

de los costos médicos totales.

Motivo de la consulta médica :

Dias de

estancia %

1 15.37%

2 19.90%

3 18.14%

4 10.58%

5 8.06%

6 5.54%

7 3.27%

8 3.02%

9 2.02%

10 1.51%

11 1.01%

12 1.51%

13 2.27%

14 0.50%

15-29 4.79%

30+ 2.52%

100.00%

% sobre

Consultas

Cantidad de

unidades

% sobre

Consultas

Cantidad de

unidades

Ex. Lab. Clinico 30.00% 3.5 35.00% 3.5

R-X 10.00% 1.1 12.00% 1.2

Medicamentos 65.00% 2.0 70.00% 2.5

Consulta General Especialista

Es importante, especialmente en el Régimen Subsidiado, llevar el registro de la evolución

de la relación [Personas que consultan / Personas afiliadas]. A este respecto los servicios

de un nivel básico deben articularse con las entidades territoriales para facilitar la

implementación de los programas de Salud Pública y Atención Primaria.

Diagnósticos en consultas médicas :

Fuente: Elaboraciones propias de los autores con la información de las bases de datos Estudio de suficiencia. Viceministerio de Salud y Bienestar. Ministerio de la Protección Social. Colombia 2010.

Prevención

Problema

agudo

Cronico y

otros

0-1 35.0% 60.0% 5.0%

1-4 25.0% 65.0% 10.0%

5-14 20.0% 65.0% 15.0%

15-44 20.0% 45.0% 35.0%

45-64 10.0% 35.0% 55.0%

65+ 5.0% 30.0% 65.0%

Listas de espera :

Como se observa, es conveniente llevar registros de la evolución de los indicadores frente a la experiencia de otros prestadores, aseguradores, o sistemas de seguridad social de otros países.

3.6 SOBRE LA SUFICIENCIA DE LA UPC

Mediante la utilización de la metodología de evaluación y actualización de las Notas

Técnicas incluyendo los diversos indicadores, no solamente se concreta la forma de

gestionar los riesgos. Es posible evaluar la suficiencia de la UPC en un trabajo articulado

entre los diversos actores del sistema y el Ministerio de Salud.

………………………………………………………..

i Entidad Administradora de Planes de Beneficios. ii Subsidio a la Oferta. iii

Ley 1438 de 1011, Artículo 133°. MULTAS POR NO PAGO DE LAS ACREENCIA POR PARTE DEL FOSYGA O LA

ENnDAD PROMOTORA DE SALUD. la Superintendencia Nacional de Salud impondrá multas entre cien y dos mil quinientos 100 y 2.500 salarios mínimos mensuales vigentes cuando el fOSYGA, injustiflcadamente, no gire oportunamente de acuerdo con los tiempos definidos en la ley, fas obligaciones causadas por prestaciones o medicamentos o iv Unidad de Pago por Capitación, valor a ser reconocido en condición de prima de aseguramiento por cada

afiliado al sistema.