presentación de powerpoint -...

TRANSCRIPT

INFORMACION TRIBUTARIA

El Decreto 2972 de 2013, dejó tres grupos de personas

naturales:

• EMPLEADOS

• TRABAJADORES POR CUENTA PROPIA

• DEMÁS PERSONAS NATURALES

Quienes pertenecen a la categoría de empleados?

Los que contesten afirmativamente al menos uno de los

puntos relacionados en el anexo siguiente: CERTIFICACIÓN

BAJO LA GRAVEDAD DE JURAMENTO. Decreto 1070 de

2013, Clasificación de Personas Naturales.

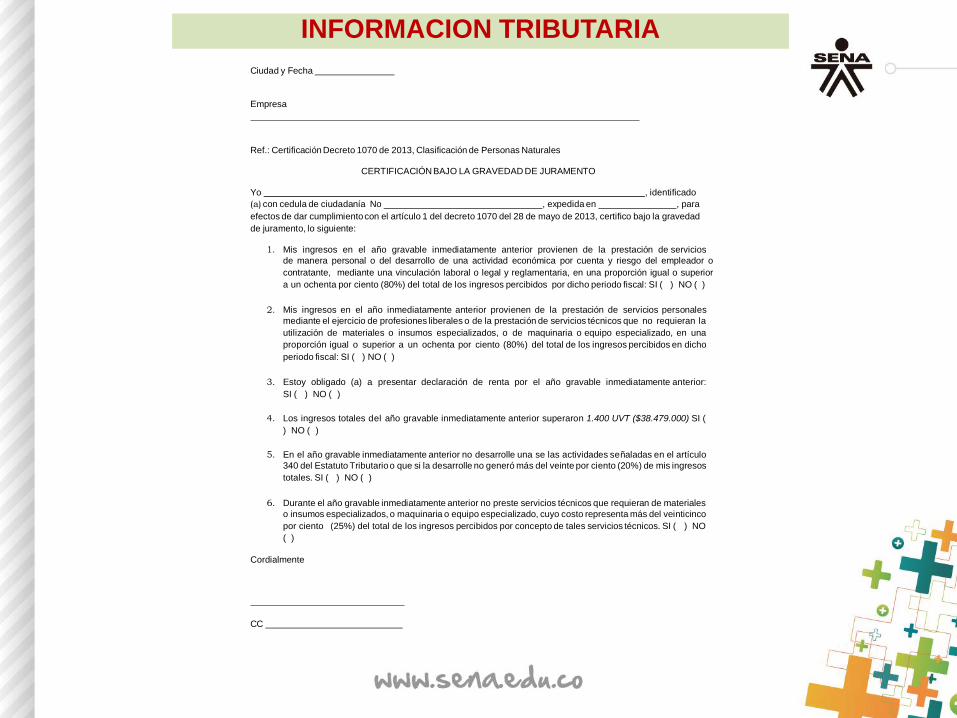

INFORMACION TRIBUTARIA

Ciudad y Fecha

Empresa

Ref.: Certificación Decreto 1070 de 2013, Clasificación de Personas Naturales

CERTIFICACIÓN BAJO LA GRAVEDAD DE JURAMENTO

Yo , identificado

(a) con cedula de ciudadanía No , expedida en , para

efectos de dar cumplimiento con el artículo 1 del decreto 1070 del 28 de mayo de 2013, certifico bajo la gravedad

de juramento, lo siguiente:

1. Mis ingresos en el año gravable inmediatamente anterior provienen de la prestación de servicios

de manera personal o del desarrollo de una actividad económica por cuenta y riesgo del empleador o

contratante, mediante una vinculación laboral o legal y reglamentaria, en una proporción igual o superior

a un ochenta por ciento (80%) del total de los ingresos percibidos por dicho periodo fiscal: SI ( ) NO ( )

2. Mis ingresos en el año inmediatamente anterior provienen de la prestación de servicios personales

mediante el ejercicio de profesiones liberales o de la prestación de servicios técnicos que no requieran la

utilización de materiales o insumos especializados, o de maquinaria o equipo especializado, en una

proporción igual o superior a un ochenta por ciento (80%) del total de los ingresos percibidos en dicho

periodo fiscal: SI ( ) NO ( )

3. Estoy obligado (a) a presentar declaración de renta por el año gravable inmediatamente anterior:

SI ( ) NO ( )

4. Los ingresos totales del año gravable inmediatamente anterior superaron 1.400 UVT ($38.479.000) SI (

) NO ( )

5. En el año gravable inmediatamente anterior no desarrolle una se las actividades señaladas en el artículo

340 del Estatuto Tributario o que si la desarrolle no generó más del veinte por ciento (20%) de mis ingresos

totales. SI ( ) NO ( )

6. Durante el año gravable inmediatamente anterior no preste servicios técnicos que requieran de materiales

o insumos especializados, o maquinaria o equipo especializado, cuyo costo representa más del veinticinco

por ciento (25%) del total de los ingresos percibidos por concepto de tales servicios técnicos. SI ( ) NO

( )

Cordialmente

CC

INFORMACION TRIBUTARIA

• De conformidad con el decreto 1070 y 3032 del 2013 las

personas naturales deberán informar a sus

pagadores, una serie de condiciones que servirán de

base para calificarlo dentro de la categoría tributaria de

conformidad con el articulo 329 E.T.

• Vale la pena resaltar que dicha información deberá

suministrarse a más tardar a 31 de marzo del respectivo

año gravable.

CERTIFICACIÓN DECRETO 1070 DE 2013

• El mismo decreto señala que la categoría tributaria

determinada con la información entregada surtirá

efecto a partir del primer pago o abono en cuenta

posterior a la fecha de entrega, y que en caso de

que la información sea suministrada de forma

extemporánea no se podrán ajustar ni modificar las retenciones en la fuente practicadas.

CERTIFICACIÓN DECRETO 1070 DE 2013

• Artículo 1. : „‟Las personas naturales residentes en el país deberán reportar anualmente a sus pagadores o agentes de retención la información necesaria para determinar la categoría tributaria a que pertenecen de acuerdo con lo previsto en el artículo 329 del Estatuto Tributario, a más tardar el treinta y uno (31) de marzo del respectivo periodo gravable‟‟.

CERTIFICACIÓN DECRETO 1070 DE 2013

La persona deberá manifestar expresamente, lo

contemplado en la diapositiva 2, relacionado a continuación:

1. Si los ingresos en el año gravable inmediatamente

anterior provienen o no de la prestación de servicios de

manera personal o del desarrollo de una actividad

económica por cuenta y riesgo del empleador o

contratante, en una proporción igual o superior a un

ochenta por ciento (80%) del total de los ingresos

percibidos por el contribuyente en dicho periodo fiscal.

CERTIFICACIÓN DECRETO 1070 DE 2013

2. Si los ingresos en el año gravable inmediatamente

anterior provienen o no de la prestación de servicios

personales mediante el ejercicio de profesiones

liberales o de la prestación de servicios técnicos que no

requieran la utilización de materiales o insumos

especializados, o de maquinaria o equipo

especializado, en una proporción igual o superior a un

ochenta por ciento (80%) del total de los ingresos

percibidos por el contribuyente en dicho periodo fiscal.

CERTIFICACIÓN DECRETO 1070 DE 2013

3. Si está obligada a presentar declaración de

renta por el año gravable inmediatamente

anterior.

4. Si sus ingresos totales en el año gravable

inmediatamente anterior superaron mil

cuatrocientos UVT (1.400), ($38.479.000) .

5. Si en el año gravable inmediatamente anterior

no desarrollo una de las actividades señaladas

en el artículo 340 del Estatuto Tributario o que

si la desarrolle no generó más del veinte por

ciento (20%) de mis ingresos totales.

CERTIFICACIÓN DECRETO 1070 DE 2013

6. Si durante el año gravable inmediatamente anterior

no presto servicios técnicos que requieran de

materiales o insumos especializados, o maquinaria

o equipo especializado, cuyo costo represento más

del veinticinco por ciento (25%) del total de los

ingresos percibidos por concepto de tales servicios

técnicos.

Dicha información, deberá ser suministrada antes de

que se efectúe el primer pago o abono en cuenta, es

decir con la entrega de la Garantía Única de

Cumplimiento, una vez firmado el Contrato de

prestación de Servicios.

CERTIFICACIÓN DECRETO 1070 DE 2013

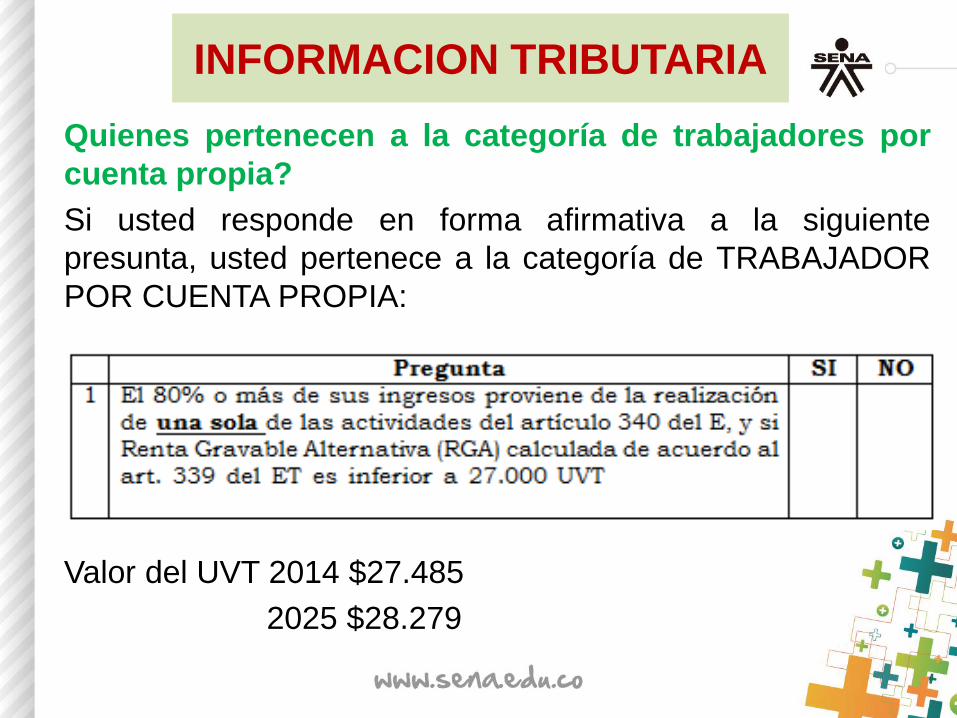

Quienes pertenecen a la categoría de trabajadores por

cuenta propia?

Si usted responde en forma afirmativa a la siguiente

presunta, usted pertenece a la categoría de TRABAJADOR

POR CUENTA PROPIA:

Valor del UVT 2014 $27.485

2025 $28.279

INFORMACION TRIBUTARIA

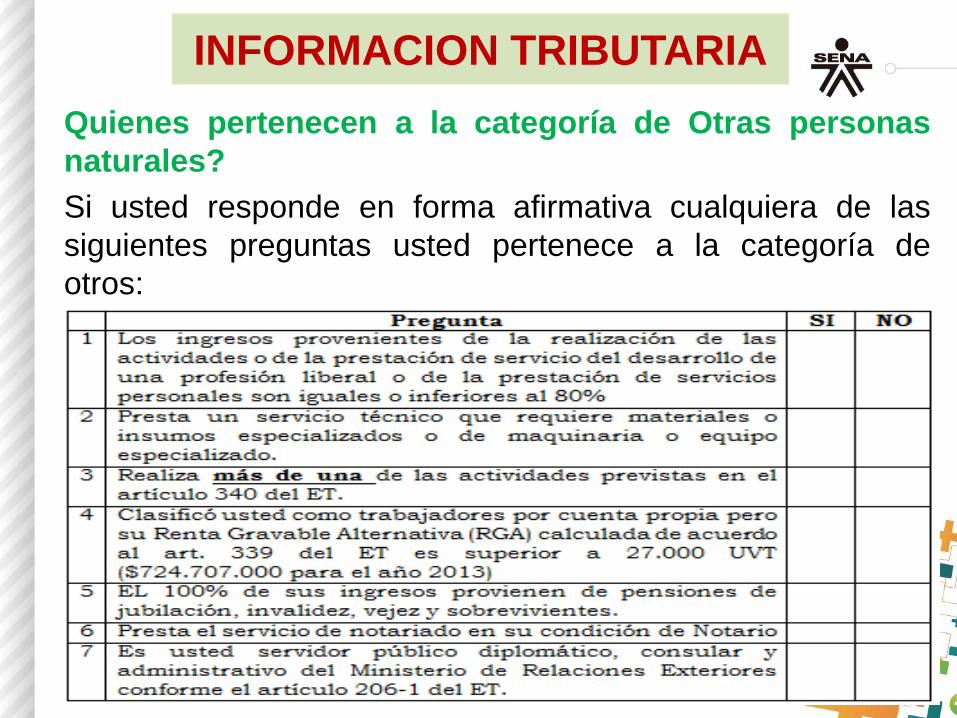

Quienes pertenecen a la categoría de Otras personas

naturales?

Si usted responde en forma afirmativa cualquiera de las

siguientes preguntas usted pertenece a la categoría de

otros:

INFORMACION TRIBUTARIA

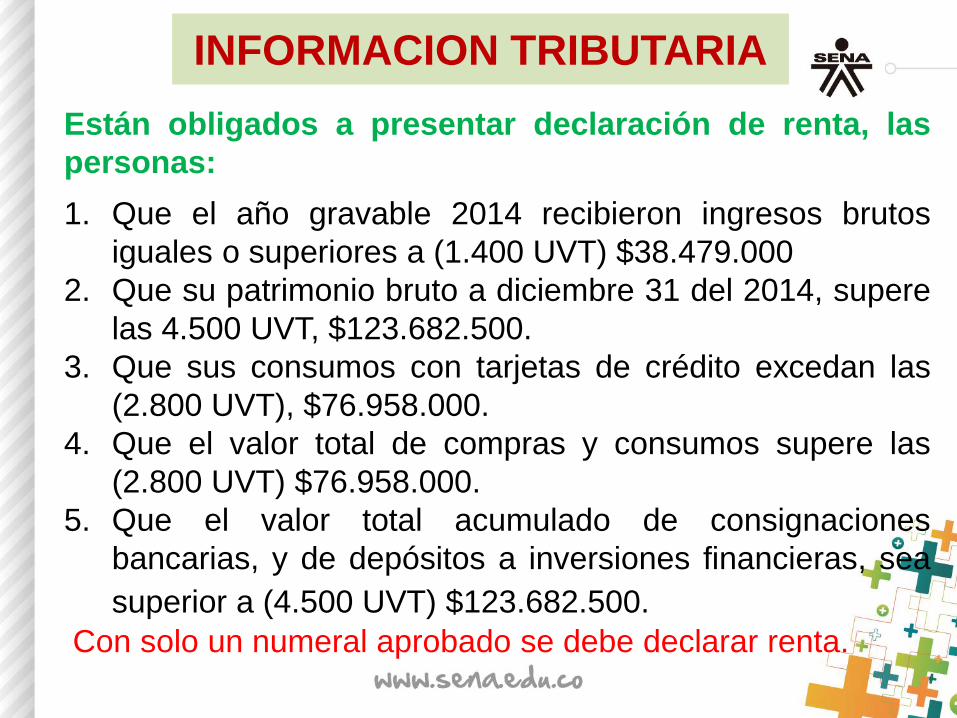

Están obligados a presentar declaración de renta, las

personas:

1. Que el año gravable 2014 recibieron ingresos brutos

iguales o superiores a (1.400 UVT) $38.479.000

2. Que su patrimonio bruto a diciembre 31 del 2014, supere

las 4.500 UVT, $123.682.500.

3. Que sus consumos con tarjetas de crédito excedan las

(2.800 UVT), $76.958.000.

4. Que el valor total de compras y consumos supere las

(2.800 UVT) $76.958.000.

5. Que el valor total acumulado de consignaciones

bancarias, y de depósitos a inversiones financieras, sea

superior a (4.500 UVT) $123.682.500. Con solo un numeral aprobado se debe declarar renta.

INFORMACION TRIBUTARIA

Se entiende por profesión liberal, toda actividad personal en la cual

predomina el ejercicio del intelecto, reconocida por el Estado y para

cuyo ejercicio se requiere:

a. Habilitación mediante título académico de estudios y grado de

educación superior; o habilitación Estatal para las personas que

sin título profesional fueron autorizadas para ejercer.

b. Inscripción en el registro nacional que las autoridades estatales de

vigilancia, control y disciplinarias lleven conforme con la ley que

regula la profesión liberal de que se trate, cuando la misma esté

oficialmente reglada.

Es de aclarar, que una persona ejerce una profesión liberal cuando

realiza labores propias de tal profesión, independientemente de si tiene

las habilitaciones o registros establecidos en las normas vigentes

PROFESIONES LIBERALES

Son las relacionadas con las actividades deportivas y otras

actividades de esparcimiento, Agropecuario, silvicultura y

pesca, Comercio al por mayor y al por menor, Comercio de

vehículos automotores, accesorios y productos conexos,

Construcción, Electricidad, gas y vapor, Fabricación de

productos minerales y otros, Fabricación de sustancias

químicas, Industria de la madera, corcho y papel, Manufactura

alimentos, Manufactura textiles, prendas de vestir y cuero,

Minería, Servicio de transporte, almacenamiento y

comunicaciones, Servicios de hoteles, restaurantes y similares

y Servicios financieros

ACTIVIDADES DEL ART. 340 E.T.

Aplica para los empleados, cuyos ingresos totales

percibidos durante el año 2014 sean iguales o

superiores 1.400 UVT, es decir $38.479.000 conforme al Numeral 2 del literal a) del artículo 7° del Decreto

2623 de 2014, la Retención en la Fuente será como

mínimo la que resulte de aplicar la tabla del artículo 384

del Estatuto Tributario a la base gravable mensual que

se determina restando los aportes obligatorios en salud,

pensión, fondo de solidaridad.

RETENCIÓN EN LA FUENTE MINIMA PARA

EMPLEADOS

La Ley 1607 de 2012 “Por la cual se expiden normas en

materia tributaria y se dictan otras disposiciones” y los

Decretos Reglamentario 0099 y 1070 de 2013, dieron a

conocer los cambios en la determinación del porcentaje fijo

de retención en la fuente, el cálculo mensual en la nómina

periódica y los lineamientos nacionales para Empleados

Públicos Docentes, Administrativos, Educadores De

Enseñanza Básica y Media, Docentes Ocasionales y

Especiales, Trabajadores Oficiales, Monitores Académicos

Becarios y Modelos de Artes que soliciten las deducciones

establecidas que les permita disminuir la retención en la

fuente, calculada por el procedimiento ordinario:

BENEFICIOS TRIBUTARIOS PARA DISMINUIR

LA BASE DE RETENCIÓN POR EL SISTEMA

ORDINARIO

• Intereses en préstamos para adquisición de vivienda del

trabajador (o el costo financiero en un contrato de leasing

para adquirir vivienda del trabajador) pagados en el año

anterior (2014) y divididos por los meses a que

correspondieron (este valor no puede exceder de 100 UVT,

es decir, 100 x $27.485 = 2.748.500; ver art. 5 dec. 4713 dic.

2005; es el ítem 95 en la tabla del art. 868-1 del E.T.)

• Pagos durante el año anterior (2014) a medicina prepagada

del trabajador, el cónyuge, y sus hijos y dependientes, y

divididos por los meses a que correspondieron (este valor no

pude exceder de 16 UVT, es decir, 16 x $27.485 = $439.760)

VALORES DEDUCIBLES DE LA BASE

DE RETEFUENTE

• Deducción por concepto de "dependientes" o

personas a cargo, pero solamente si son del tipo de

personas expresamente mencionadas en el

parágrafo del art. 387 del E.T.) (10% de los ingresos

brutos, sin exceder de 32 UVT; es decir, sin exceder

de 32 x 27.485 = $879.520)

VALORES DEDUCIBLES DE LA BASE

DE RETEFUENTE

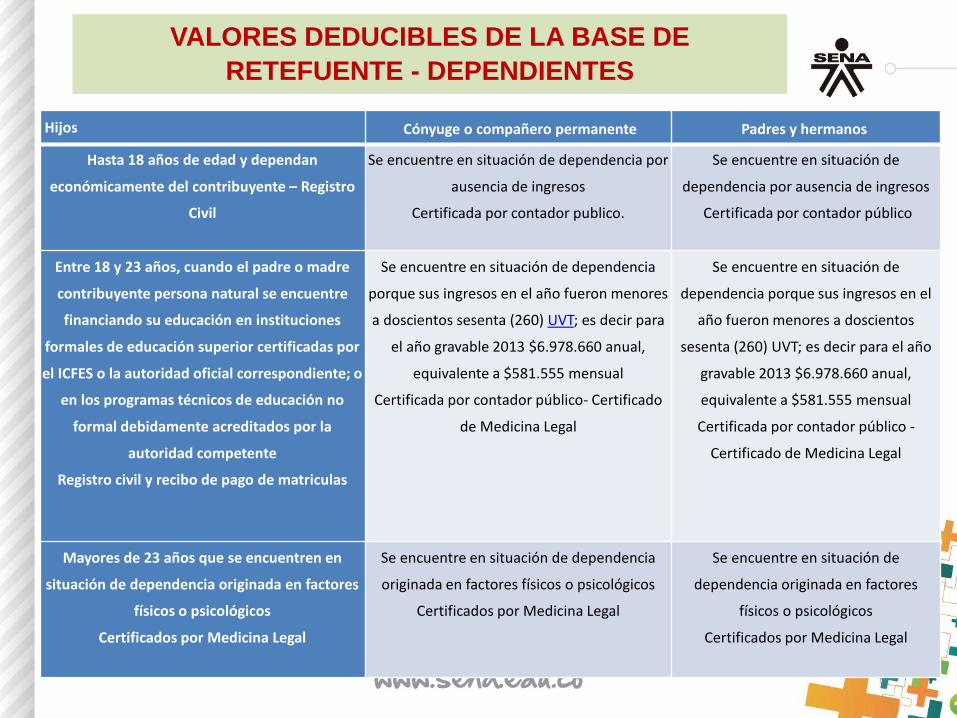

Hijos Cónyuge o compañero permanente Padres y hermanos

Hasta 18 años de edad y dependan

económicamente del contribuyente – Registro

Civil

Se encuentre en situación de dependencia por

ausencia de ingresos

Certificada por contador publico.

Se encuentre en situación de

dependencia por ausencia de ingresos

Certificada por contador público

Entre 18 y 23 años, cuando el padre o madre

contribuyente persona natural se encuentre

financiando su educación en instituciones

formales de educación superior certificadas por

el ICFES o la autoridad oficial correspondiente; o

en los programas técnicos de educación no

formal debidamente acreditados por la

autoridad competente

Registro civil y recibo de pago de matriculas

Se encuentre en situación de dependencia

porque sus ingresos en el año fueron menores

a doscientos sesenta (260) UVT; es decir para

el año gravable 2013 $6.978.660 anual,

equivalente a $581.555 mensual

Certificada por contador público- Certificado

de Medicina Legal

Se encuentre en situación de

dependencia porque sus ingresos en el

año fueron menores a doscientos

sesenta (260) UVT; es decir para el año

gravable 2013 $6.978.660 anual,

equivalente a $581.555 mensual

Certificada por contador público -

Certificado de Medicina Legal

Mayores de 23 años que se encuentren en

situación de dependencia originada en factores

físicos o psicológicos

Certificados por Medicina Legal

Se encuentre en situación de dependencia

originada en factores físicos o psicológicos

Certificados por Medicina Legal

Se encuentre en situación de

dependencia originada en factores

físicos o psicológicos

Certificados por Medicina Legal

VALORES DEDUCIBLES DE LA BASE DE

RETEFUENTE - DEPENDIENTES

Deducción por aportes a salud obligatoria: Aporte

mensual promedio que hizo durante el año gravable anterior

por aportes obligatorios a salud (Concepto DIAN 81294

oct./09; y Decreto 2271 de junio de 2009 )

Deducciones del art. 4 del decreto 2271 de junio de 2009:

Aportes a salud del propio mes que el cobrador de servicios

demuestre estar realizando

VALORES DEDUCIBLES DE LA BASE

DE RETEFUENTE

Rentas exentas del art. 126-1 y 126-4 del E.T:

• Aportes obligatorios del propio mes a los fondos de

pensiones.

• Los aportes a Fondos de Pensiones Voluntarias y a

cuentas de ahorro para el fomento de la construcción

(AFC), no harán parte de la base de retención en la fuente

y serán considerados como Renta Exenta hasta una suma

que adicionada a los aportes obligatorios en pensión no

exceda del 30% del ingreso laboral con el límite de 3.800

UVTS por año, ($107’460.000) de conformidad con el

Articulo 126 del Estatuto Tributario y reglamentado por los artículos 3° y 4° de la Ley 1607 de 2012.

VALORES DEDUCIBLES DE LA BASE

DE RETEFUENTE

Aportes voluntarios del propio mes a las cuentas de ahorro

AFC, anexando copia de la certificación y la consignación

mensual.

Rentas exentas de los numerales 1 a 9 del art. 206 del E.T.

Ejemplo: los valores de las cesantías o intereses de cesantías

recibidas en el mes O el valor de los dineros para gastos de

entierro del trabajador, etc.

El 25% de RENTA EXENTA, sin que mensualmente exceda

de 240 UVTS (es decir, 240 x $27.485 = $6.596.000 ) numeral

10 del art. 206 del E.T. que fue modificado con el art. 6 de la

Ley 1607)

VALORES DEDUCIBLES DE LA BASE

DE RETEFUENTE

Exámenes Médicos Pre - Ocupacionales para

contratistas y trabajadores independientes: De

acuerdo al Decreto 723 de 2013 en su Art. 18. se debe

realizar los exámenes médicos ocupacionales, para

contratistas independientes, servidores públicos con

ORDENES DE PRESTACIÓN DE SERVICIOS - OPS y

demás trabajadores que realicen actividades laborales

o de servicios a empresas por su cuenta.

EXAMENES PREOCUPACIONALES

• “Este examen tendrá vigencia máxima de 3 (tres) años

y será validado para todos los contratos que suscriba

el contratista, siempre y cuando se haya valorado el

factor de riesgo mas alto al cual estará expuesto en

todos los contratos..”

En el certificado se registra el perfil haciendo énfasis en

los exámenes paraclínicos realizados durante la evaluación.

EXAMENES PREOCUPACIONALES

Para los contratos que se suscriban con

posterioridad a la entrada en vigencia del decreto

No. 0723 de abril 14 de 2013. Se constituye en un

requisito obligatorio pre Contractual.

El costo de los exámenes preocupacionales será

asumido por el contratista.

EXAMENES PREOCUPACIONALES

Este examen tendrá vigencia máxima de tres (3)

años y será válido para todos los contratos que

suscriba el contratista, siempre y cuando se haya

valorado el factor de riesgo más alto al cual estará

expuesto en todos los contratos.

En el caso de perder su condición de contratista por

un periodo superior a seis (6) meses continuos,

deberá realizarse nuevamente el examen.

EXAMENES PRE OCUPACIONALES

GRACIAS!!! Por su Tiempo…