presentación 4 monto compuesto con periodos

TRANSCRIPT

UNIVERSIDAD POLITÉCNICA ESTATAL DEL CARCHI

Facultad de Comercio Internacional, Integración, Administración y Economía Empresarial

Módulo:Matemática Financiera

Paralelo:

4 Paralelo A

Tutor:Lic. Guillermo Pullas

Estudiante:Katherine Chávez

MARZO-AGOSTO

MONTO COMPUESTO CON

PERIODOS DE CAPITALIZACIÓN

FRACCIONARIOS

Cuando el tiempo de pago no coincide con el periodo de capitalización, se presenta el caso de los periodos de capitalización fraccionarios.

Entonces, si el tiempo de pago de una deuda es 4 años y 9 meses y la tasa de interés del 14% capitalizable semestralmente, se tiene que:

6 Es decir, 9 semestres y una fracción de semestre

6

Para el cálculo del monto compuesto con periodos de capitalización fraccionario pueden aplicarse dos métodos:

a) El matemático, que toma el valor exacto de n en la fórmula del monto compuesto.

b)El comercial

CÁLCULO POR LOS DOS MÉTODOS

Calcular el monto compuesto de $2000 a 7 años y 8 meses de plazo, al 9% anual capitalizable trimestralmente.

MÉTODO MATEMÁTICO:

3

i= = 0,0225Se aplica la fórmula del monto: M= 2,000(1+ = $ 3,957,05

3

MÉTODO COMERCIAL

i= = 0,0225

M= 2,000(1,0225) (1+0,0225 )M= 2,000(1,9494) (1,015)= $ 3,957,27

DIFERENCIA ENTRE LOS DOS RESULTADOS OBTENIDOS POR LOS DOS METODOS:

$ 3,957,27 - $3,957,05 = $ 0,22

Esto se debe a la diferente aplicación del interés en el tiempo fraccionario ( dentro de los últimos meses se acumula el interés )

3 3 33

30

TASAS EQUIVALENTESTasa nominal es aquella que puede ser capitalizable varias veces en un año u se denomina ( j ).

“Se dice que dos tasas anuales de interés con diferentes periodos de conversión (capitalización) son equivalentes si producen el mismo interés compuesto al final de un año”

“Las tasas nominal y efectiva son equivalentes cuando producen la misma cantidad de dinero al final del año”

Así un capital de $ 1 al 18% anual capitalizable mensualmente, será;

M= 1( 1+ ) = 1+(0,05) = 1( 1,1956182 )M= $ 1,1956182

A una tasa de interés efectiva del 19,56182%M= 1( 1+0,1956182) = 1(1,1956182)M= $1,1956182En este ejemplo se puede apreciar que la tasa nominal, 18% anual capitalizable mensualmente, es equivalente a la tasa efectiva del 19,56182% puesto que las dos producen el mismo resultado.

12 12

FÓRMULA DE

EQUIVALENCIA TASA

NOMINAL / TASA EFECTIVA

El monto de $ 1 a la tasa i en un año es:

i ( 1+i ) = 1+i = M

El monto de $ 1 a la tasa j con m capitalizaciones en el año es:

M= (1+ )

CONCIDERANDO QUE LOS DOS MONTOS SON IGUALES SE PUEDE PLANTEAR LA SIGUIENTE IDENTIDAD: (1 + i ) = (1+ )

Ejemplo:

i= ? j= 18% m= 4

(1+i ) = ( 1+ ) ( 1+i )= ( 1+0,045) ( 1+i )= 1,1925186i= 1,1925186 – 1 = 0,1925186i= 19,25186%

m

mFórmula de la ecuación de equivalencias

4

4

También se puede plantear el problema inverso:

¿A que tasa nominal capitalizable trimestralmente es equivalente una tasa efectiva del 19,25186%?

( 1+i ) = (1+ ) Reemplazamos:( 1+0,1925186) = ( 1 + ) ( 1,1925186) – ( 1 + ) Para encontrar la respuesta pueden emplearse dos métodos: exponentes o radicales y logaritmos

m

4

4

FÓRMULAS PARA TASAS

EQUIVALENTES CON

CAPITALIZACIÓN CONTINUA

Se tiene que diferenciar si son tasas para calcular el Monto o para el valor actual:

a) Para el Monto

1 + ic = ei Ic = ei - 1

Ejemplo:¿ A que tasa efectiva es equivalente una tasa del 6% anual con capitalizacion continua, en una serie de deposito?

ic = e0.06 - 1= 0.061836546545ic =6.1836546545%

¿ A que tasa anual con capitalización continua es equivalente una tasa efectiva del 6,1836546545%?

0,061836546545 = ei – 11,061836546545= ei

In 1,061836546545 = i In e 0,06= i i= 6%

ALTERNATIVAS DE

INVERSION

Cuando de requiere invertir determinado capital en el mercado financiero, es frecuente encontrar tasas de interés de interés con diferentes tipos de capitalización, por lo que se necesita analizar en forma matemática cual es la mejor alternativa, utilizando la ecuación de equivalencia.

EJEMPLO

Una empresa desea invertir $6000 durante dos años y tiene las siguientes opciones:a) Una tasa de interés del 4,14% efectiva; b)

una tasa de interés del 4,1% anual, capitalizable semestralmente; c) una tasa de interés del 4% anual, capitalizable trimestralmente; d) una tasa de interés del 3,9% anual, capitalizable mensualmente.

¿Cuál opción le conviene y cual le produce mayor interés?

SOLUCIÓN ANALÍTICA

Se compara la tasa efectiva del 4,14% con las demás.Con tasa de interés del 4,1% anual, capitalizable semestralmente:

1+i= (1+)i= 1,04142025-1i= 0,4142i= 4,142%

2

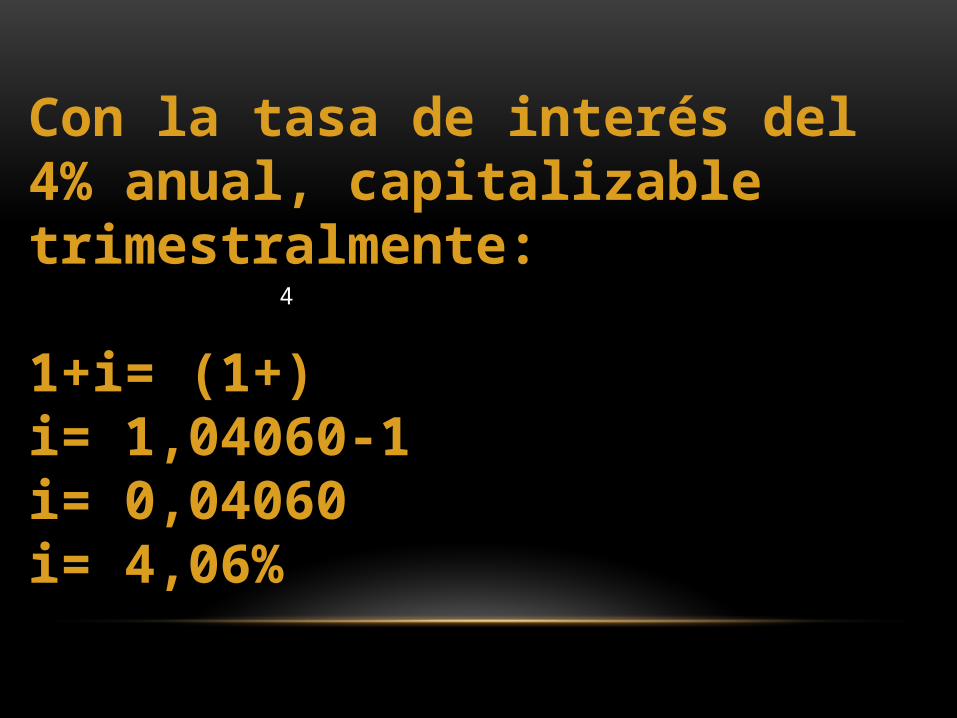

Con la tasa de interés del 4% anual, capitalizable trimestralmente:

1+i= (1+)i= 1,04060-1i= 0,04060i= 4,06%

4

Con la tasa de interés del 3,9% anual, capitalizable mensualmente:

1+i= (1+)i= 1,039703-1i= 0,0397i= 3,97%

La mejor oferta es la segunda i=4,1% anual, capitalizable trimestralmente, que da una tasa efectiva del 4,142%

12

Solución Práctica

Se calcula con los datos de capital, tiempo y tasa de interés.Con tasa efectiva del 4,14%M= 6.000(1+0.0414)2= $ 6.507.08Con tasa del 4,1% anual, capitalizable semestralmente:M= 6,000(1+ ) 4 = $ 6,507,33Con tasa del 4% anual, capitalizable trimestralmente:M= 6,000(1+ ) 8 = $ 6,497,14Con tasa del 3,9% anual, capitalizable mensualmente:M= 6,000(1+ ) 24 = $ 6,485,91