preparando a las entidades federativas...

TRANSCRIPT

competitividad estatal de méxico 2006

Preparando a las entidades federativas

10para la competitividad:

Mejores prácticas

competitividad estatal de méxico 2006

Preparando a las entidades federativas

10para la competitividad:

Mejores prácticas

006 instituto mexicano para la competitividad a.c.

El Instituto Mexicano para la Competitividad, A.C. (IMCO), es un centro de investigación aplicadareconocido por el CONACYT, cuya misión consiste en desarrollar propuestas de políticas públicasque mejoren la competitividad de las empresas del país, ante los retos que se derivan de lainserción de la economía nacional, en una economía globalizada.

Se distingue de otras instituciones, por tener una sólida orientación hacia resultadosprácticos y tangibles, los cuales reflejan propuestas que fortalecen el crecimiento sostenibledel empleo y la economía. Fundamenta sus propuestas, en análisis realizados por su staff deinvestigadores, el cual posee integrantes con estudios de posgrado en México y el extranjero.

Además, con el fin de fortalecer sus vínculos con otras instituciones que tratan latemática del desarrollo económico, IMCO ha desarrollado una red de relaciones con prestigiadasinstituciones de investigación nacionales e internacionales, como son: Instituto TecnológicoAutónomo de México (ITAM), Instituto Tecnológico y de Estudios Superiores de Monterrey (ITESM),Centro de Investigación para el Desarrollo. A.C. (CIDAC), Centro de Investigación y DesarrolloEconómico, A.C. (CIDE), Consejo Mesoamericano para la Competitividad, The United StatesAgency for International Development (USAID), Hewlett Foundation, Fondo Mexicano para laConservación de la Naturaleza, Movimiento Brasil Competitivo (MBC), Simon Fraser Institute,en Canadá y Council on Competitiveness, en Estados Unidos.

IMCO es una institución apartidista, sin fines de lucro. Su Consejo Directivo estáconstituido por algunos de los más importantes hombres de negocio del país, así como pordistinguidos intelectuales y académicos. Preside el Consejo Don Valentín Diez Morodo y suDirector General es el Dr. Roberto Newell García.

Instituto Mexicano para la Competitividad, A.C. (IMCO)

007escuela de graduados de administración pública

prólogo imco / prólogo egap

Escuela de Graduados en Administración Pública y Política Pública (EGAP)

La Escuela de Graduados en Administración Pública y Política Pública (EGAP) es un conjunto deprogramas de posgrado, asociado a centros de investigación, consultoría y extensión, que operaen tres campus a nivel nacional. La EGAP apoya la misión del Tecnológico de Monterrey, la cualconsiste en formar ciudadanos comprometidos; contribuir a la profesionalización de laadministración pública y proponer políticas públicas para el desarrollo sostenible en loeconómico, político, social y cultural.

La EGAP se integra por un cuerpo docente capacitado y diverso, que posee ampliatrayectoria en economía, política pública, derecho, administración pública, análisis político ymedios de información. Además, posee un Centro de Estudios Estratégicos, integrado por unared institucional de profesores, investigadores y consultores con conocimientos relevantes enlas tareas de desarrollo, que generan y comparten a múltiples actores sociales.

Sus programas se sustentan en las relaciones con otras escuelas y divisiones delTecnológico de Monterrey, en áreas de ingeniería, ciencias de la salud, ciencias sociales yadministración de empresas. Los programas también se sostienen en un conjunto de convenioscon prestigiadas universidades como: Kennedy School of Government de la Universidad deHarvard, la Universidad de Georgetown y la Universidad Autónoma de Barcelona.

La EGAP ofrece siete maestrías con presencia y una maestría en línea, basadas enuna perspectiva crítica del complejo orden mundial que hoy vivimos. La institución tambiéndesarrolla cursos, talleres, seminarios y diplomados para la capacitación permanente.

008 instituto mexicano para la competitividad a.c.

Queremos agradecer a todas aquellas personas que contribuyeron de manera pequeña ogrande en la realización de este libro que es una obra un poco de "todos". Los comentarios ycríticas recibidas, desde los diferentes foros, han sido tomadas en cuenta, sin excepción. Eneste sentido, podemos afirmar que, aquello que inició como un proyecto del IMCO-EGAP, se haconvertido en un informe realizado por mexicanos, para más mexicanos. Esperemos que estafilosofía de trabajo, permita que la presente obra se convierta, verdaderamente, en un referenteindispensable por su calidad, transparencia, imparcialidad y fácil compresión.

No queremos dejar de agradecer, de forma muy especial, el tiempo cedido y lasopiniones expresadas por diferentes personalidades del mundo académico, gubernamental yempresarial de varias entidades federativas. Particularmente aquellas entidades en donde sedetectaron las mejores prácticas, o bien, aquellas en donde tuvimos la oportunidad de haceruna presentación preliminar de los resultados.

Los comentarios e ideas vertidas durante las entrevistas realizadas en diversasentidades federativas, han servido para dar forma y entender mejor los datos, o bien, para ma-tizar la información y descubrir nuevas interpretaciones, que no habíamos visto en los números.No encontramos un sólo caso en donde el trato y la disposición para apoyarnos en nuestra labor,no haya sido incondicional. Enlistarlos a todos sería arriesgarse a dejar de nombrar a alguienimportante y trascendental para la obra. Sin embargo, no queremos dejar de reconocer el apoyoinvaluable de diversas personas para la realización y entendimiento de las mejores prácticas decompetitividad en México. Ellos son, por orden alfabético:

El presente libro ha sido, una vez más, un trabajo en equipo, en donde dos instituciones hanpuesto su mejor esfuerzo al servicio de una tarea. Sin duda, esta labor fue mayor y más delica-da, que la realizada por el IMCO para la elaboración del Índice de Competitividad Internacional,o la que hiciera la EGAP con el Estudio de la competitividad de los estados mexicanos.

Queremos reconocer la autoría del informe a Francisco-Manuel Fernández-Castilloy Garcés (IMCO) y a Marcia Campos Serna (EGAP), líder y co-líder del proyecto, respectivamente.El IMCO reconoce también a: Ana Fabiola Quintana, Susana Flores y Fausto Gurrea. En tanto, laEGAP brinda un reconocimiento a: Elvira Naranjo, Neftalí Valdéz y Alfredo Saucedo. Desde elprincipio, todos ellos reconocieron a la obra, no como un libro más de competitividad, sino comouna herramienta útil para la labor que gobiernos y empresas estatales están realizando o quie-ren realizar, en la búsqueda de mayor competitividad de sus respectivas entidades federativasy del país. Esta idea ha obligado a todos a buscar siempre la forma más efectiva y eficiente, nosólo de expresar las ideas, sino de apoyar su fundamento.

R e c o n o c i m i e n t o s

A g r a d e c i m i e n t o s

009escuela de graduados de administración pública

agradecimientos

Francisco Gabriel Arellano EsparzaPresidente, CANACINTRA de Aguascalientes

Armando ÁvilaVicepresidente de Manufactura, NISSAN Aguascalientes

Alfredo Barrera BacaDirector de Estudios Profesionales

Universidad Autónoma del Estado de México

José Manuel Blanco AspuruVicecanciller, Universidad de las Américas, Puebla

Arturo Borrego DorantesPresidente, Asociación de Hoteles y Servicios Turísticos

del Centro y Sur de Quintana Roo

Itzcóatl Tonatiuh Bravo PadillaVicerectoría Ejecutiva, Universidad de Guadalajara, Jalisco

Alejandro Cano RicaudSecretario

Secretaría de Desarrollo Industrial del Estado de Chihuahua

Eloy Cantú SegoviaSecretario de Desarrollo Económico

Gobierno del Estado de Nuevo León

José Luis Castellanos GonzálezConsejero Presidente, Instituto Electoral del Estado de Jalisco

Silvia Virginia Castro ArreolaDirectora

Secretaría de Ecología del Gobierno del Estado de Chihuahua

Eugenio Clariond Reyes RetanaDirector General y Presidente del Consejo de Administración

Grupo IMSA de Nuevo León

Enrique ColladoCoordinador de Estudios y Proyectos Especiales

Secretaría de Medio Ambiente del Gobierno del Estado de México

José Antonio Corella GonzálezGerente General, BRK Electrónica de Chihuahua

Francisco Javier Díaz CarbajalSecretario de Desarrollo Económico

Gobierno del Estado de Quintana Roo

Arturo Elizondo NaranjoDirector General, Tiendas Artelli, Tamaulipas

Ismael Espinoza GonzálezPresidente, CONCAMIN de Guanajuato

Alberto Fernández GarzaPresidente del Consejo Directivo, CANAINTRA de Nuevo León

Gerardo Fernández SánchezSecretario de Desarrollo Económico

Gobierno del Estado de Puebla

Gabriel Flores ViramontesPresidente, CANACINTRA de Cd. Juárez, Chihuahua

Gabriel Galicia RochaDirector General, Asociación de Industriales del Estado de México

Arnoldo García GonzálezGerente Divisional de Distribución Golfo Centro, CFE de Tamaulipas

Leopoldo García HinojosaDelegado Federal, Secretaría de Economía de Tamaulipas

Eduardo Garza T.Presidente, FRISA de Nuevo León

010 instituto mexicano para la competitividad a.c.

Luis Fernando GoyaDirector

Consejo Mexicano de Comercio Exterior de Occidente, Jalisco

Luis Felipe Guerrero AgripinoProfesor Investigador, Facultad de Derecho

Universidad de Guanajuato

Salomón Juan Marcos IssaSecretario, Fomento Económico de Coahuila

Armando Jiménez San VicenteSecretario de Desarrollo Económico

Gobierno del Estado de Aguascalientes

Arnulfo López OlivaresJefe del Programa de Fomento Agrícola

SAGARPA de Tamaulipas

Isidro López VillarealPresidente, CANACINTRA Sureste de Coahuila

Sergio Luna FloresDirector, Centro de Tecnología Textil, CYDSA de Aguascalientes

Antonio Ignacio Manjarréz ValleVocal Ejecutivo, IFE de Guanajuato

Carlos MarotoDirector General

Centro de Estudios para la Competitividad de Coahuila

José Ramón Medina PadillaDelegado Federal, Secretaría de Economía del Gobierno de Zacatecas

José Alberto Ortíz AnayaSecretario

Cámara Mexicana de la Industria de la Construcción de Guanajuato

Miguel Antonio Osorio RosadoPresidente, CMIC, Delegación de Quintana Roo

Yraclis Psihas ValdésPresidente, CANACINTRA de Puebla

Alfonso Ramos PackDirector, Grupo SIGA de Chihuahua

Jorge Rescala PérezDirector General

Protectora de Bosques del Estado de México

Bonifacio ReyesDirector y Desarrollo de Negocios

Flextronics International de Aguascalientes

Miguel Reyes FernándezSubdirector de Proyectos de Vinculación

Universidad Tecnológica de Puebla

Alejandro RicaudSecretario de Desarrollo Industrial

Gobierno del Estado de Chihuahua

José Ramón Robledo GómezSecretario de Promoción Económica

SEPROE - Gobierno del Estado de Jalisco

Mireille Roccatti VelázquezSecretaria de Medio Ambiente, Gobierno del Estado de México

Juan José Rodríguez PosadaPresidente, CCE de Puebla

Herberto Rodríguez RegordozaVicerectoría Académica

Universidad Popular Autónoma del Estado de Puebla

011escuela de graduados de administración pública

agradecimientos

El IMCO agradece de manera muy especial el apoyo económico y moral de la Fundación Hewlett.Así mismo, IMCO-EGAP agradecen el apoyo brindado por nuestros consejeros: un grupo demexicanos y mexicanas preocupados por el bienestar de México, y que tienen presente, en todomomento, que el país no fue heredado por nuestros padres, sino fue prestado por nuestros hijos.

¡Todos ustedes cuentan con nuestra sincera gratitud y respeto!IMCO-EGAP

Eduardo Rosales CastellanosPresidente del PAN, en Jalisco

Julio César Santacruz FavelaPresidente, Instituto Estatal Electoral de Chihuahua

Heriberto SantanaGerente de Desarrollo de Negocios

Flextronics International de Aguascalientes

Artemio Santos SantosDirector General

Cancún Visitors and Conventions Bureau de Quintana Roo

Rafael Sescosse SotoSecretario de Desarrollo Económico, Gobierno de Zacatecas

Juan Ignacio Solorio TlasecaDirector, Instituto del Medio Ambiente de Aguascalientes

Rodrigo Tena y PeñaDirector General, Grupo Alimentaria del Sureste, S.A. de C.V.

Alejandro Terrazas TorresDirector de Planeación y Administración, CONCYTEP de Puebla

Luis Torreblanca RiveraDirector General, CIATEC de Guanajuato

Rafael VarelaDirector General

Servicios y Transportes de Parques Industriales de Zacatecas

Héctor René Vega CarrilloSecretario Académico, Universidad Autónoma de Zacatecas

José Luis Velasco LinoPresidente, COPARMEX del Estado de México

Gabriel VillaseñorPresidente

Consejo Consultivo Económico del Estado de México

Grupo de ColegiadosColegio de Abogados de Zacatecas

012 instituto mexicano para la competitividad a.c.

Dra. Felicia Knaul WindishCoord. Gral. para la Modernización Admtiva. de la Educación

Secretaría de Educación Pública

Ing. Jaime Lomelín GuillénDirector General

Servicios Industriales Peñoles, S.A. de C.V.

Mtra. Gabriela Ramos PatiñoDirectora del Centro de la OCDE en México

OCDE

Ing. Lorenzo Rosenzweig PasquelDirector General

Fondo Mexicano para la Conservación de la Naturaleza, A.C.

Dr. Luis Rubio F.Presidente

Centro de Investigación para el Desarrollo, A.C.

Dr. Jaime Serra PucheSocio Director

SAI Consultores, S.C.

Dr. Luis Téllez KuenzlerCodirector

Carlyle Group

Lic. Emilio Carrillo GamboaSocio Fundador

Bufete Carrillo Gamboa, S.C.

Dr. Carlos Elizondo Mayer-SerraRepresentante Permanente de México en París

OCDE

Lic. Carlos González ZavaleguiPresidente Ejecutivo del Consejo de Administración

Controladora Comercial Mexicana, S.A. de C.V.

Sr. Gastón Azcárraga AndradePresidente

Consejo de Administración Grupo Posadas, S.A. de C.V.

Ing. José Luis Barraza GonzálezPresidente

Consejo Coordinador Empresarial

C.P. Juan Beckmann VidalPresidente

Grupo Cuervo, S.A. de C.V.

Dr. Enrique Cabrero MendozaDirector General

CIDE

Lic. Eugenio Clariond Reyes RetanaPresidente del Consejo y Director General

Grupo IMSA, S.A. de C.V.

Dr. Luis de la Calle PardoDirector General

De la Calle, Madrazo y Mancera, S.C.

Dr. Antonio del Valle RuizPresidente del Consejo de Administración

Grupo Empresarial Kaluz, S.A. de C.V.

Ing. Dionisio Garza MedinaPresidente del Consejo y Director General Ejecutivo

Alfa Corporativo, S.A. de C.V.

Ing. Claudio X. González LaportePresidente del Consejo de Administración y Director General

Kimberly-Clark de México, S.A. de C.V.

Dr. Bernardo González Aréchiga Ramírez-WellaDirector

EGAP – ITESM

Ing. Tomás González SadaPresidente y Director General Ejecutivo

Grupo CYDSA, S.A. de C.V.

C o n s e j o D i r e c t i v o d e l I M C O

Lic. Valentín Diez MorodoPresidente

Consejo Mexicano de Comercio Exterior, Inversión y Tecnología (COMCE)

013escuela de graduados de administración pública

consejos directivos imco - egap

C o n s e j o D i r e c t i v o d e l a E G A P

Ing. Hilda Catalina Cruz SolísVicerectora de Investigación y Desarrollo

Tecnológico de Monterrey

Dr. Alberto Bustani AdemRector Zona Metropolitana de Monterrey

Tecnológico de Monterrey

Dr. Carlos Enrique González NegreteRector Zona Metropolitana de la Ciudad de México

Tecnológico de Monterrey

Ing. Roberto Rueda OchoaRector Zona Centro

Tecnológico de Monterrey

Dr. Bernardo González-Aréchiga Ramírez-WellaDirector Nacional EGAP

Tecnológico de Monterrey

mensaje / índice

Mensaje IMCO-EGAP

competitividad estatal de méxico 2006

016 instituto mexicano para la competitividad a.c.

Afrontar con éxito los retos de la nueva economía, implica contar con el apoyo de diversasinstituciones, a fin de superar rezagos y lograr el posicionamiento internacional. Por tal motivo,el Instituto Mexicano para la Competitividad (IMCO) y la Escuela de Graduados en AdministraciónPública y Política Pública (EGAP) del Tecnológico de Monterrey, han unido esfuerzos para integraresta obra, la cual profundiza en el conocimiento del fenómeno de la competitividad y propone unaagenda de acciones que coadyuva hacer de los estados mexicanos, entidades más competitivas.

La experiencia del IMCO, plasmada en años anteriores en el desarrollo de la metodologíapara el análisis de la competitividad internacional de México, contribuye ahora a ofrecer a travésde la misma metodología científica, una ruta factible hacia la competitividad de las entidadesfederativas. Para el Tecnológico de Monterrey, este esfuerzo plasmado en la presente obra,representa una más de las aportaciones, que durante diez años ha venido realizando, en prode la creación de un ambiente más competitivo para las instituciones mexicanas.

Esperamos que las recomendaciones que aquí se presentan, sean tomadas en cuentay asumidas como un compromiso por los actores de la vida económica, política y social decada una de las entidades federativas. México se encuentra en uno de los puntos más críticosde su historia y tiene la oportunidad de retomar el liderazgo económico y político, para ser unpaís estable y socialmente justo.

La competitividad representa el reto a enfrentar en lo inmediato. IMCO y EGAP ponen suconocimiento y experiencia para hacer de este reto, la ruta hacia el verdadero desarrollo denuestro país.

M e n s a j e I M C O - E G A P

Lic. Valentín Díez MorodoPresidente del Consejo del IMCO

Dr. Rafael Rangel SostmannRector del Tecnológico de Monterrey

017escuela de graduados de administración pública

mensaje / índice

I

II

III

IV

V

VI

VII

VIII

IX

X

Introducción

Capítulo

Capítulo

Capítulo

Capítulo

Capítulo

Capítulo

Capítulo

Capítulo

Capítulo

Capítulo

Anexos

De la competitividad nacional a la estatal

Concepto de competitividad

Factores que influyen en la competitividad

Análisis econométrico: metodología y resultados

Situación competitiva de las entidades federativas

Agendas de corto y mediano plazo

Fortalezas y debilidades

Mejores prácticas para la competitividad

Competitividad de las entidades federativas por sector

Evolución competitiva de las regiones

Conclusiones

Anexos I, II y III

019

027

031

037

053

075

093

107

135

147

155

163

Í n d i c e g e n e r a l

introducción

De la competitividad nacional a la estatal

competitividad estatal de méxico 2006

021escuela de graduados de administración pública

introducción

Introducción

Antecedentes

En febrero del año 2005, el Instituto Mexicano para la Com-petitividad (IMCO) presentó su segunda publicación Hacia unPacto de Competitividad, la cual evaluaba en líneas genera-les la competitividad de México frente a 44 países con losque compite y que en conjunto, incluido México, representanhoy más del 94% del PIB mundial.

En dicha publicación, también se presentaban losresultados de competitividad general y se analizaban los 10factores más importantes para cada país. Tal ejercicio nosólo tenía como único fin calcular de forma objetiva y exactala posición competitiva de México; en realidad el objetivo pri-mordial era entender el por qué del resultado, así como lasfuturas implicaciones, la agenda de resolución y las leccioneso experiencias por aprender de otros países del mundo.

Las principales conclusiones del estudio fueron:

• La fábula satírica de Swift en Gulliver en el país deLilliput es un buen símil para la situación actual dela economía mexicana. Como Gulliver, la economíaen México está atada con cientos de cuerdas minús-culas que la mantienen prisionera por temor a lo quepodría suceder si se liberara. Como en la fábula, laeconomía mexicana tiene un gran potencial que nose aprovecha por múltiples factores.• Lo resultados del indicador de competitividad glo-bal muestran que México ocupa una posición compe-titiva modesta: el lugar 31 en una lista de 45 países.Estas posiciones son reflejo fiel y recíproco de los ni-veles de inversión que captan los países. Los paísesa la cabeza de los indicadores atraen inversionescercanas a 13,000 dólares por empleado, mientrasque en México, dicha cifra es de aproximadamente3,200 dólares. Puede inferirse entonces que hay unarelación causal entre subir en la clasificación decompetitividad y el incremento de las inversiones.

• El análisis de sensibilidad realizado muestra que,dada la posición competitiva de México y de los paísesque lo preceden, bastaría con incrementar la compe-titividad de México en 10%, para que aumentaranentre 10% y 30% las inversiones (dependiendo de laúltima posición obtenida en el indicador).• La mayoría de los 21 países que quedan delante deMéxico en el indicador de competitividad, son nacio-nes desarrolladas (no importa la definición utilizadapara calificarlas de esta forma) que fundamentan suéxito económico en el énfasis dado a políticas públicasespecíficas. Estos países han logrado la superacióneconómica con medidas que liberan y potencian susfuerzas competitivas.• En el grupo a la cabeza destacan cinco países es-candinavos: Finlandia ocupa el primer lugar general;Dinamarca se ubica en tercer lugar; Suecia es elsexto y Noruega el décimo.• En el Índice de Competitividad Internacional delInstituto Mexicano para la Competitividad tambiéndestacan en las primeras posiciones cuatro paísesanglosajones: Irlanda en el segundo lugar; Australiaen el quinto; Estados Unidos en el lugar séptimo yCanadá en el noveno.• En general, México supera a la mayoría de los paí-ses latinoamericanos, los cuales están al final de lalista. Cinco de ellos son particularmente importantespara el país: Chile que está en el lugar 18, delantedel resto de la región; Brasil, que supera a Méxicopor un lugar, en la posición 30; Argentina que quedóen el lugar 37; Colombia en el lugar 34 y Venezuelaque ocupa el último lugar de la lista.• Así mismo, México también supera a otras econo-mías, que por su dinamismo, reciben la atención delos medios masivos de comunicación, tal es el casode China e India.• En los resultados parciales, México posee califica-ciones demasiado pobres: sus mejores resultadoslos obtiene en Relaciones internacionales benignas

022 instituto mexicano para la competitividad a.c.

(posición 26); Sistema político estable y funcional(posición 27); Sectores económicos con potencial(posición 28); Gobierno eficiente y eficaz (posición 28)y Macroeconomía estable (posición 28). México ob-tiene los peores resultados en: Sociedad incluyente,preparada y sana (posición 34); Sectores precursoresde clase mundial (posición 35); Derecho confiable yobjetivo (posición 35); Mercados con factores de pro-ducción eficientes (posición 42) y Manejo sustentabledel medio ambiente (posición 42).

En suma, México ocupa un lugar poco atractivo en el Índicede Competitividad Internacional. Si bien, supera a muchospaíses considerados competidores significativos (especial-mente China e India), lo cierto es que su capacidad paraatraer y retener inversiones está amenazada, no sólo por lono realizado, sino por lo que sí realizan otros.

Ahora bien, la publicación Hacia un Pacto de Compe-titividad concluye que el deterioro competitivo del país es re-versible. Sin embargo, urge actuar en todos los frentes, yaque mientras más se demoren los cambios en la economía,la situación competitiva del país se deteriorará todavía más.El resultado e impacto del ejercicio realizado por el IMCO, fuetal, que la institución ha comprometido parte de sus recur-sos para realizar nuevamente este estudio, al menos cadados años, en su versión cuantitativa y cualitativa; y cada añoen lo relativo a bases de datos y resultados cuantitativos.

Objetivo del libro

Al estudiar las causas y posibles remedios de la posicióncompetitiva de México, se encuentra para casi todos los fac-tores de estudio, con una idea recurrente: los resultados enlas variables estudiadas (más de 120 diferentes), no son ne-cesariamente representativos de una realidad particular. Entodo caso, constituyen la media ponderada, resultado de lasdiferentes realidades de las regiones o de las entidades fe-derativas de la República Mexicana.

Por ello, hasta cierto punto, es poco práctico definirrealidades y circunstancias a través de una sola metodología,que intente representarlas a todas. Más difícil todavía serápresentar en este estudio, de forma práctica y convincentea nivel global, los posibles remedios para la mejora de lacompetitividad de México.

Por lo tanto, el resultado a nivel nacional de unadeterminada variable, no será igual en todas las entidadesfederativas; algunas presentarán mejores o peores valoresque los del país en su conjunto. En el primer caso, tendremos

una entidad que contribuye positivamente a la competitivi-dad del país y en el otro, ocurrirá lo contrario.

La falta de contribución de las entidades federativasal desarrollo económico del país, hará entonces que éstesea menos competitivo en el ámbito internacional. Estosdos ejemplos no podrán, en principio, ser considerados comoun diagnóstico, ni mucho menos como una posible solución.Por ello, es necesario profundizar en el análisis, cuandomenos, a nivel estatal para estudiar la competitividad deMéxico (en algunos casos sería necesario incluso descenderal nivel municipal).

Con esto no sólo se podrá diseñar una agenda depolíticas públicas precisas, sino que se detectarán los ver-daderos núcleos de desarrollo del país. Estos últimos seránaquellas entidades federativas que, sistemáticamente, pre-senten mejores resultados en la mayoría de las variables,en comparación con el resto del país. En estos casos dichasentidades figurarán, nacional e incluso internacionalmente,como núcleos atractivos y con potencial de desarrollo, inde-pendientemente del país al que pertenezcan. Es el caso deregiones como Ile de France, en Francia o California, en EUA.

Un estudio más preciso facilitaría, no sólo a los em-presarios y a los potenciales inversionistas nacionales einternacionales, sino también a los gobernadores, la posi-bilidad de entender en qué medida las entidades a las quesirven, directa o indirectamente, contribuyen a la competitivi-dad nacional. Al mismo tiempo, les permitiría conocer cuálesson sus retos y de qué manera pueden mejorarlos para con-tribuir al perfeccionamiento de la competitividad en México.

Se pone de manifiesto, con todo ello, que la com-petitividad, si bien implica retos en el orden federal, es unvalor que principalmente se crea o se destruye desde cadauno de los núcleos económicos del país, por más pequeñosque éstos sean. Es precisamente en ellos, en donde existegran parte de la oportunidad de mejorar las condicionescompetitivas del país.

El presente estudio no es exactamente una réplicadel ejercicio realizado a nivel internacional en 2004. Si bien,se cuantificó la competitividad global y parcial de cada unade las 32 entidades federativas de la República Mexicana, através de una metodología similar a la empleada para medirla competitividad del país; el trabajo a nivel estatal presenta-rá un mayor espectro de posibilidades.

Así como en el caso de México, se estableció unaagenda con 10 factores que afectan la competitividad; en estecaso se repetirá el ejercicio para las 32 entidades federativas,con la finalidad de indicar las áreas de mejora y los posiblesresultados en cada entidad.

023escuela de graduados de administración pública

introducción

Un ejercicio como éste permite detectar las mejoresprácticas en el país para cada factor, así como estudiar suposible instauración en las entidades federativas menosaventajadas, sea cual sea la materia.

Un módulo añadido al análisis, permitirá conocerlas circunstancias reales de cada entidad, para determinarvocaciones competitivas y sinergias regionales, que a su vezpermiten definir políticas de conglomerados.

Las posibilidades son variadas y todas representanun reto. Tan sólo las mencionadas son de tal magnitud, queel IMCO no hubiera podido realizar tal tarea en solitario. Espor ello que, el presente trabajo es resultado de la colabo-ración entre el Instituto Mexicano para la Competitividad y laEscuela de Graduados en Administración Pública y PolíticaPública (EGAP) del Tecnológico de Monterrey. La naturalezade cada institución, aunada a la sinergia de habilidades y es-fuerzos, permitieron crear un excelente equipo de trabajo.Además, a diferencia del proyecto del año anterior, ahoraexistió una ventaja importante: la metodología desarrolladapor el IMCO ya está aprobada nacional e internacionalmente.

Esta publicación persigue entonces como fin último,la mejora en la competitividad de todas las entidades fede-rativas, condición indispensable e íntimamente relacionadacon el desarrollo socioeconómico en países como México,que poseen una economía abierta y globalizada.

No se conforma por tanto, con que mejoren sólo al-gunos factores o la competitividad del país. Por el contrario,se trata de influir, de manera objetiva (con base en hechosy no en opiniones) en la ejecución eficiente de políticas públi-cas y en algunas otras acciones necesarias en los ámbitosfederal, estatal y municipal, para aumentar, de esta manera,el nivel de desarrollo de cada entidad federativa y, en conse-cuencia, del país.

El instrumento indispensable a utilizar es aquel quetransparente la situación competitiva de cada región e iden-tifique las opciones de mejora, para crear un vínculo entrelos retos y las acciones necesarias, que le permita a la so-ciedad civil ejercer la autoridad que posee en lo relacionadocon la rendición de cuentas de los gobiernos locales.

Sin embargo, la manera de ejercer esta autoridad noes a través de ideas abstractas, sino con la ayuda del méto-do deductivo e información, que transparente y objetivice la

obtención de resultados complejos. Toda esta informaciónrecopilada en el presente trabajo podrá ser comparableentre las entidades, lo que permitirá establecer de maneracompleta, la situación particular de cada una de ellas, enrelación con su desarrollo potencial, el cual estará definidoa partir de las mejores prácticas existentes, ya sean éstasnacionales o extranjeras.

El resultado final del trabajo será un diagnóstico delos retos competitivos y constituye una orientación hacia laspolíticas más efectivas en el corto y mediano plazo.

Se espera que este análisis, no sólo apoye a los go-biernos locales a entender mejor sus mayores retos, sinoque también facilite al gobierno federal, determinar cuálesson las entidades federativas que contribuyen de formapositiva o negativa al desarrollo global o parcial (por factor)del país, con la finalidad de que éste pueda canalizar demanera discrecional, los esfuerzos que lleva a cabo. En re-sumen, son cuatro los objetivos:

I.- Promover la transparencia informativa a través de:

a. La rendición de cuentas de los gobiernos de las en-tidades federativas1. Se busca crear conciencia de laimportancia que tiene para el desarrollo económicosostenible de una entidad, la divulgación de la mayorcantidad de información posible. En la medida en queno exista información o ésta sea confusa, no habrá enlas entidades la posibilidad de desarrollar acciones yherramientas adecuadas a su problemática. Además,la falta de información genera mayor incertidumbre,y esto hará que los inversionistas sean más reacios aconsiderar futuras inversiones en las entidades.b. La obtención y divulgación de información anual(a disposición pública) en las 32 entidades federati-vas de la República Mexicana, referente al periodo1999-20032 y en donde se establecen más de 120 di-mensiones cuantificables podrán ser comparables ocomplementarias entre sí. La información anualofrecerá una visión completa de la situación com-petitiva de cada región estudiada, con énfasis en lasmaterias o los factores (denominados así por el IMCO)que afectan su propia competitividad.

1 Esto se deberá conseguir en la medida que se repita el ejercicio en años subsecuentes.

2 Por ser éste último, el año más reciente al momento de elaborar el análisis; para algunos cálculos,

se estimaron los datos del 2004.

024 instituto mexicano para la competitividad a.c.

II.- Disponer de un diagnóstico más preciso que el Índice deCompetitividad Internacional, ya que éste sólo estudia a laRepública Mexicana en conjunto. Además, esta publicaciónserá más precisa que el Estudio de la Competitividad de losestados mexicanos, elaborado por la EGAP, ya que éste no bus-caba profundizar en las mejores prácticas de las entidadesfederativas, ni buscaba establecer un modelo de competitivi-dad a partir de relaciones causales entre variables.

En cambio, el análisis de la presente publicación,propone medidas que tienden a mejorar la competitividadregional y el bienestar social. A diferencia del índice anterior,el nivel de detalle alcanzado en esta ocasión, toma en cuentalas especificidades geográficas y las inequidades económicasy sociales que inciden en la competitividad de las regiones.

III.- Promover en las entidades, un mecanismo de desarrollosocioeconómico "por imitación", en donde se identifiquenlas mejores prácticas, y a partir de su análisis y estudio, seestablezca una metodología específica que permita aplicar-las, a fin de que sean compartidas e implementadas en otrasentidades federativas.

Con base en la premisa de que es difícil persuadira través de la retórica a una entidad federativa, el objetivo esdar a conocer la existencia de otras formas más efectivas yeficientes para enfrentar la competitividad y el desarrolloeconómico, que aquellas empleadas cotidianamente.

Sin embargo, si la retórica fuera sustituida por lapráctica, posiblemente el nivel de persuasión podría serampliamente incrementado. Es cierto que implementar di-chos cambios es una tarea costosa (más no imposible) nosólo en recursos financieros sino también en tiempo.

Las mejores prácticas pueden buscarse en todo elmundo o solamente a nivel nacional. En este caso, el ám-bito de búsqueda se reduce solo a la República Mexicanapor dos razones:

a. Porque en las entidades federativas existen mu-chas similitudes, lo que permitirá imitar las mejoresprácticas entre unas y otras. La cercanía relativa en-tre las diversas regiones, también generará unamayor y mejor interacción entre dependencias, orga-nismos y gobiernos estatales.b. Porque la diferencia entre mejores prácticas enMéxico y la situación del resto de las entidades fede-rativas no es insalvable. Esta realidad hará que elesfuerzo emprendido por cada entidad federativa,sea una ventaja adicional ante la implementación decada una de las acciones.

IV.- Impulsar 32 agendas de prioridades que promuevan ac-ciones en aquellos factores de competitividad en los que cadaentidad federativa tiene una mayor posibilidad de mejora. Así,cada gobierno asimilará de forma razonable, detallada, ge-neral y total, los factores que influyen positiva y negativa-mente en la competitividad de su entidad.

Para algunas entidades, los cambios se profundiza-rán aún más, cuando los actores involucrados en la mejorade la competitividad, cuantifiquen los beneficios de la imple-mentación de mejores prácticas, al tiempo que descubranlas circunstancias que impiden su ejecución.

En IMCO-EGAP se cree que estas cuatro herramientas en suconjunto pueden impulsar un cambio. Las razones son:

I.- Todas las entidades fueron evaluadas con una mismametodología, lo que permitirá su comparación y generaráun efecto positivo de mejora continúa, tanto en las entida-des más avanzadas como en aquellas con mayor rezago.Las primeras porque quieren continuar con el avance y lassegundas porque buscan eliminar el retraso.

II.- Los catalizadores de desarrollo económico en las re-giones son, en múltiples ocasiones, los empresarios, quienesproponen a los gobernantes, cambios a favor del crecimientoeconómico. Sin embargo, a veces éstos no se ejecutan porqueno se cuenta con herramientas objetivas. Se pretende enton-ces que el presente estudio, por su objetividad y consistencia,contribuya a que los cambios se realicen de una forma másrápida y eficaz.

III.- El estudio también pretende apoyar el desarrollo econó-mico de las distintas regiones, gracias al aumento de lasinversiones. Es decir, los futuros inversionistas utilizarándicha información para considerar nuevas oportunidadesde negocio que antes no existían, por falta de informaciónobjetiva y oportuna.

IV.- Con el presente ejercicio, se han detectado las regionespor encima y por debajo de la media nacional para cada fac-tor, esto contribuye para que los gobiernos tomen decisionescon base en conocimientos específicos y cifras estimadas.

Al presentar una perspectiva global de las regionesdel país; se ha transparentado la vocación natural y el papelde cada entidad. Con ello, las políticas de subsidios impul-sadas por el gobierno federal o los fondos para el desarrolloregional, se aplicarán de forma efectiva y selectiva, multipli-cando con ello, su impacto potencial.

025escuela de graduados de administración pública

introducción

Así mismo, la estrategia de desarrollo de cada regiónserá más obvia. De manera que las tareas en zonas especí-ficas del país, se volverán más intuitivas y la sinergia entrelas regiones será evidente y posibilitará el desarrollo econó-mico multiregional.

V.- Los resultados alcanzados mejorarán las destrezas deautoanálisis de los gobiernos en el ámbito local, al mostrarlas ventajas de una mayor transparencia informativa y alproporcionar un mejor entendimiento de su situación real.Las regiones con las mejores prácticas encontrarán en esteanálisis, la oportunidad para revisar y reflexionar en las razo-nes del éxito de sus políticas, con el objetivo de incentivarlasy producir mejores resultados.

VI.- Como el análisis se realizará de forma periódica, todaslas regiones, tendrán un herramienta más, para monitorearsus progresos. Podrán entonces, concentrarse en los sec-tores más importantes para lograr un desarrollo económicoy socialmente duradero.

Conclusión

IMCO-EGAP quieren lograr con esta publicación, un primerpunto de consenso, ya que sólo desde el acuerdo es posiblecaminar hacia la competitividad.

El libro, busca entender la competitividad del país, através del análisis de las entidades federativas, cabe aclararque no compromete la competitividad de ninguna de ellas.

capítulo uno

Concepto de competitividad

competitividad estatal de méxico 2006

029escuela de graduados de administración pública

concepto de competitividad

esto último es indispensable, ya que se tomará como referen-cia indispensable en los diversos análisis tanto cuantitativoscomo cualitativos de las diferentes regiones estudiadas.

Definición de competitividad

En EGAP-IMCO se cree que el término competitividad hace re-ferencia directa a "meritocracia", es decir, una acción paraconseguir "algo" que otra región o conjunto de regiones bus-can también. Una de las formas que ha probado más efecti-vidad para crecer, en el contexto de la economía globalizada,es la acumulación de inversiones2 a largo plazo. Y es preci-samente por ellas que existe una competencia entre las re-giones, al igual que entre las personas y las empresas. Así,para efectos de este libro se considerará el concepto decompetitividad como:

La habilidad de una región para atraer y retener inversiones

Esta definición es corta, pero encierra múltiples aristas quedebemos analizar detenidamente, ya que para atraer y rete-ner nuevas inversiones, es necesario que una determinada"región ofrezca las condiciones integrales aceptables inter-nacionalmente, que permitan, por un lado, maximizar elpotencial socioeconómico de las empresas y personas queen ella radican o quieran radicar y, por otro lado, incremen-tar, de forma sostenida, su nivel de bienestar, más allá delas posibilidades endógenas que sus propios recursos, ca-pacidad tecnológica y de innovación ofrezcan y, todo ello,con capacidad de enfrentar las fluctuaciones económicaspor las que se atraviese".

Se hará un breve repaso de las ideas y términos ex-presados en la cita anterior:

1 Si usted, estimado lector, ya ha leído la publicación Hacia un Pacto de Competitividad editada en el año 2004,

encontrará reiterativo el presente capítulo. Le sugerimos prescindir de su lectura.

2 Específicamente aquellas inversiones que generan empleos, es decir, la Formación Bruta de Capital Fijo (FBCF).

Concepto de competitividad1

Es importante dedicar un capítulo para desarrollar el con-cepto de competitividad, término que cada día se usa más,pero no necesariamente de la misma manera en todo elmundo. La razón de la presente revisión, se debe a que noexiste un significado o definición única en las institucioneseconómicas y no económicas del mundo.

Al revisar la metodología y trabajos existentes relacio-nados con la competitividad, llama la atención que en pocasocasiones existen dos definiciones iguales, pues en todos loscasos varían, no sólo en la forma sino también en el fondo.

Definitivamente no existe un claro consenso sobrequé es la competitividad. Esto no quiere decir que existancriterios poco acertados de algunos especialistas. Más bien,la razón radica en que la definición es adecuada depen-diendo del entorno geográfico y de las circunstancias so-cioeconómicas desde las que se parta, por mencionar sóloalgunas razones.

Ante los aspectos enunciados, algunas definicionesde competitividad elaboradas por países desarrollados,pudieran omitir desde la propia definición, ciertos aspec-tos superados, pero necesarios para que una nación comoMéxico sea competitiva a nivel internacional. Por ello, un paísen vías de desarrollo que todavía no supere los principios bá-sicos de competitividad, no debiera emplear en sus análisiséstas definiciones.

Con tal motivo y debido a que existen variadas defi-niciones y metodologías, en EGAP-IMCO fue necesario adoptarun concepto de competitividad que no sólo tomará en cuen-ta la realidad de las entidades federativas de la RepúblicaMexicana, sino también sus vocaciones específicas. La defi-nición debería de ser corta, fácil de comprender y objetiva;

030 instituto mexicano para la competitividad a.c.

• "La habilidad de una región para ofrecer las con-diciones integrales…": en la región se debe dar unaserie de circunstancias, no sólo económicas, sinotambién ambientales, jurídicas, demográficas, políti-cas, etc. Es decir, un conjunto de factores completosy armónicos, que cubran todos los aspectos del desa-rrollo empresarial y humano, en todas las fases delmismo. Además, la región no sólo debe tener dichosfactores sino debe ofrecerlos de manera oportuna yeficaz. Dicho de otro modo, las empresas y personasdeben acceder a ellos sin grandes dificultades.• "…aceptables internacionalmente…": la región debepresentar distintos niveles en los factores para quesatisfagan las exigencias de sus habitantes. Estosniveles ¿tienen qué ser muy altos? Cuanto más altosmejor, pero el mínimo y máximo a exigir será enfunción de lo que ofrezcan otras regiones del mismoentorno geográfico o socioeconómico. Es decir, es yserá siempre un término relativo y "meritocrático".• "…que permitan maximizar el potencial económi-co…": entendiendo esto como la maximización de in-gresos y la minimización de los costos.• "…de las empresas y personas…": es necesarioque las personas junto con las empresas (gruposcon factores de producción) sean quiénes incremen-ten su potencial económico, de acuerdo con las cir-cunstancias y necesidades que cada una requiera.• "…radican o quieran radicar…": el atractivo de unaregión no debe ser sólo para los habitantes que vivenen ella; ya que es importante para la competitividadque una región sea atractiva para los habitantes quea futuro quieran vivir en ella.• "…[permitir] incrementar, de forma sostenida,…":de acuerdo con ciertas premisas, es posible incre-mentar el flujo de inversiones nacionales y extranje-ras en el corto plazo. Sin embargo, se tiende a perderla capacidad de hacerlo en el futuro. Ejemplo de ellosería permitir inversiones altamente contaminantes.Esto no es competitividad. El crecimiento sostenido delas inversiones garantiza las circunstancias y coyun-turas que ofrecerá la región a mediano plazo. Esto esun aspecto fundamental para la toma de decisioneseconómicas orientadas a la inversión. En sí mismo,el término sostenible encierra gran parte del signifi-cado de competitividad.• "…su nivel de bienestar …": este término hace refe-rencia a la "oferta integral", ya que el nivel de bienes-tar sólo es posible cuando un conjunto de factores

son disfrutados, lo que permite de forma completa,el desarrollo y el mejoramiento de los niveles de viday crecimiento de las empresas.• "…más allá de las posibilidades endógenas que…":las posibilidades que no son endógenas tienen quever con ir más allá de las fronteras físicas. Implíci-tamente se considera la generación de riqueza a tra-vés del intercambio de productos e inversiones conregiones nacionales o extranjeras. Ambos aspectosson importantes en un contexto de globalizacióneconómica, en donde existen acuerdos tácitos oexplícitos, de comercio y cooperación entre regiones.• "…sus propios recursos,…": la economía de unaregión tiene, por lo general, mayor capacidad de cre-cimiento que sus factores demográficos, recursosnaturales y sectores precursores. La revolvencia deldinero y la cantidad de papel moneda en circulación,no son un fenómeno infinito. A este conjunto de limi-tantes lo denominamos frontera de posibilidades deproducción. La mayoría de las regiones se muevendentro de esta dinámica limitante. Sin embargo, to-davía podrían crecer en competitividad, si lograranser más eficientes en el uso de sus recursos.• "…que sus propios recursos, capacidad tecnológicay de innovación ofrezcan …": existen otras regionesque ya se encuentran muy cerca de la frontera deposibilidades de producción y que crecen con baseen desplazar dicha frontera cada vez más, apostán-dole por ejemplo, a la innovación. Es decir, cambianconceptos, tecnologías y manera de hacer las cosas.Esto lo consiguen, porque dedican grandes esfuerzosy cantidades de dinero a la investigación y al desa-rrollo tecnológico, entre otros rubros.• "…y todo ello, con capacidad de enfrentar las fluc-tuaciones económicas por las que se atraviese.": esimportante que exista cierta solidez en las circuns-tancias que enmarcan todo lo anteriormente dicho.La solidez debiera permitir que los ciclos normalesde toda economía, a lo largo de los años, no influyanpoderosamente en la competitividad de un país. Sóloasí se podrá alcanzar la cúspide del rendimiento dela economía, en el entorno globalizado, en donde lospaíses y sus economías se desenvuelven.

De esta forma, se concluye que con base en los conceptosanteriormente explicados en este capítulo, el EGAP-IMCO rea-liza el presente estudio de competitividad de las entidadesfederativas de México.

capítulo dos

Factores que influyen

en la competitividad de una región

competitividad estatal de méxico 2006

033escuela de graduados de administración pública

factores que influyen en la competitividad

Factores que influyen en la competitividadde una región1

La competitividad de una región, para bien o para mal, de-pende de no pocos factores. Un simple ejemplo ilustra mejorel tema: si bien una devaluación pudiera, a priori, ser causade un aumento momentáneo en la competitividad, esta ven-taja comparativa sería rápidamente matizada en función dela estabilidad social y política del país, su sistema financiero,o bien, su estabilidad macroeconómica.

Con este sencillo ejemplo, se entiende que la com-petitividad de una región o de un país, no es resultado (y portanto no puede medirse) sólo en función de uno o dos facto-res. En la misma, influyen varios factores diferentes entresí (en algunos casos totalmente independientes). Por ello,el "todo" es más importante que la "suma" de las partes.Sin esta visión, no podríamos dimensionar y comprenderverdaderamente el término de competitividad.

Probablemente, uno de los factores más importantesa considerar, es el costo de los insumos y la productividad delos mismos. Así, cuanto mayor sean los salarios, mayor seráel costo de mano de obra para las empresas.

A partir de ello, la única forma para que las empre-sas sigan ganando sin que pierdan los empleados es, au-mentando la productividad. Además, esta situación no sólopermitirá que las empresas ganen y los sueldos no se re-duzcan, sino que también se lograría que, los puestos detrabajo no desaparecieran y además se evitaría el encareci-miento de los productos que manufacturan las empresas.

Ahora bien, la productividad no se eleva por sí misma.Para ello, es necesario tener, por un lado, a la mano de obramejor capacitada y más sana. Por otro lado, es necesario

que la empresa, ponga a disposición de los empleados ma-yores niveles de capital y tecnología. Esto no es exclusivo pa-ra la mano de obra. Es aplicable también en rubros comola energía y los recursos naturales.

Nótese que en todo esto, impera un entorno subya-cente de equilibrio, pues la competitividad busca, entre otrascosas, equilibrar las necesidades y los recursos que se ten-gan en determinada región (por ejemplo: una región estádispuesta a atraer diversas inversiones, aunque tambiénestá conciente de que estas inversiones contaminan hastaun determinado nivel).

Sin embargo, con lo anterior sólo estaríamos enfo-cándonos en el reto de las empresas y personas que ya exis-ten como agentes económicos. Dejaríamos de lado entonces,la necesidad de crear un círculo virtuoso que fomente unmayor nivel de agentes generadores de riqueza entre la po-blación, los cuales atraigan recursos nacionales y extranjeros.Para que esto suceda, no basta con disponer de un equilibrioentre productividades, costos y utilidades, sino que es nece-sario incluir en el esquema otras variables.

Algunos empresarios de diversos países en vías dedesarrollo (entre ellos México), manifiestan que las condi-cionantes más importantes para el desarrollo del potencialemprendedor, tienen que ver con temas tan diferentes (y a lavez tan relacionados) como el entorno regulatorio (y político),la falta de financiamiento, el exceso de impuestos o la ines-tabilidad macroeconómica2. Es necesario entonces, disponerde un ambiente propicio para los negocios que verdadera-mente impulse el caudal de nuevos retos empresariales, puesde no ocurrir esto, se estaría dejando de producir directamen-te riqueza y prosperidad para las regiones e indirectamente,empleos y bienestar para los ciudadanos.

1 Si usted, estimado lector, ya ha leído la publicación Hacia un Pacto de Competitividad publicada en el año 2004,

encontrará reiterativo el presente capítulo. Le sugerimos prescindir de su lectura.

2 Competitividad, el motor del crecimiento. Progreso económico y social en América Latina. Informe 2001.

Banco Interamericano de Desarrollo.

034 instituto mexicano para la competitividad a.c.

Por otro lado, tampoco basta con la existencia de unbuen ambiente para que las empresas crezcan y sobrevivanen circunstancias favorables. Se requiere también que lasempresas se desarrollen (tanto económica como geográfi-camente), diversifiquen y evolucionen tecnológicamente.Esto no sólo impactará en una porción importante del sectorempresarial, sino que tendrá como principal beneficiario alciudadano, el cual incrementará sus niveles de bienestar através de beneficios sostenibles, detonando un verdaderocírculo virtuoso de generación de riqueza.

Un ingrediente importante para que exista creci-miento económico en las empresas es, obviamente, la rein-versión de sus utilidades. Sin embargo, más importanteaún, es el acceso en grandes cantidades, al financiamientoempresarial. La diferencia entre crecer con recursos propioso hacerlo gracias al financiamiento radica, en dos puntosprincipalmente.

Durante su etapa de fundación la mayoría de lasempresas (incluso durante su desarrollo) no reportan utili-dades. Por ello, la falta de acceso al financiamiento signifi-caría la pronta desaparición o el crecimiento deficiente demuchas de ellas. También se reflejaría en la nula materiali-zación de diversos proyectos que, a pesar de tener un granpotencial, no disponen del capital semilla.

Por otro lado, el sistema bancario tiene la habilidadde "multiplicar" no sólo los recursos financieros de las em-presas, sino también, es capaz de "multiplicar" los recursoscon que dispone el país.

Para que las empresas logren la expansión geográ-fica y la diversificación, además de lo anterior, es necesarioque tengan al alcance infraestructura de transporte y detelecomunicaciones en sus principales áreas de producción,para que trabajen eficientemente en conjunto y obtenganahorro sustanciales en costos y en tiempo. Con renovadainfraestructura de transportes y de telecomunicaciones, lasempresas podrán estar donde el cliente realmente las ne-cesita y ello, aumenta enormemente la calidad del servicioy la posibilidad de éxito.

Estos aspectos también son necesarios para incre-mentar el nivel de vida de los individuos en particular, y dela sociedad en general, ya que permiten, no sólo el ahorro yla inmediata satisfacción de sus necesidades, sino que eli-minan inequidades y se mejora la distribución demográfica.

La tercera y última forma para crecer, es la innova-ción y la evolución tecnológica. Esta evolución será necesa-ria tarde o temprano para cualquier empresa, pues en lamayoría de los sectores económicos es, a veces, la únicaalternativa para no desaparecer. En esta fase se requiere

con especial énfasis de una población preparada: eslabónúnico y necesario para innovar y desplazar la brecha tecno-lógica existente.

Otra variante del crecimiento horizontal de una em-presa es la internacionalización de todas o algunas de suspartes. En este caso, las necesidades para crecer establecidasanteriormente, tienen igual validez, sólo que en esta ocasión,la fuente de dichos recursos se encuentra en otro país y estoes recíproco. En caso de que ese país o región sea el nuestro,es importante que los recursos, no sólo existan, sino que ade-más sean de fácil acceso para un extranjero. Esto es especial-mente importante para los temas de regulación, de acceso alsistema financiero y de derecho.

Ahora bien, la competitividad no sólo es un tema derecursos sino también de personas: es importante que laspersonas o empresas extranjeras que quieran instalarse enuna entidad federativa, lo puedan hacer sin sufrir discrimi-naciones de ningún tipo.

En la medida que una región insertada en una econo-mía global (como es el caso de México) sea capaz de llevar acabo dicho proceso tendrá una ventaja competitiva importan-te para crecer, gracias a los recursos provenientes principal-mente de fuentes internacionales.

Finalmente, aunque no menos importante, debemosreconocer que todo gira en torno a los individuos. Por tal mo-tivo, como punto fundamental y principal, es necesario quela sociedad valore y proteja la integridad física y moral de laspersonas, respetando e incluyendo a todas, independiente-mente del sexo, raza, religión u origen.

Acorde con la metodología del Índice de Competiti-vidad Internacional, en IMCO-EGAP se engloba en el análisisa toda esta vasta realidad, a través de 10 factores que per-miten conocer las distintas posibilidades de atracción o re-tención de inversiones y, con ello, explicar claramente lacompetitividad de una región en el mediano y largo plazo.Dichos factores son:

• Sistema de derecho confiable y objetivo• Manejo sustentable del medio ambiente• Sociedad incluyente, preparada y sana• Economía dinámica e indicadores estables• Sistema político estable y funcional• Mercados de factores de producción eficientes

(capital, mano de obra, energía y suelos)• Sectores precursores de clase mundial

(telecomunicaciones, transporte y sector financiero)• Gobierno eficiente y eficaz• Aprovechamiento de las relaciones internacionales

035escuela de graduados de administración pública

factores que influyen en la competitividad

• Sectores económicos con potencial (industriasque por diferentes motivos tengan amplias posibili-dades de ser competitivas).

De acuerdo con nuestro análisis, en este orden deberánpresentarse los factores, ya que los primeros son condicio-nantes de la solidez de los últimos.

Existe una última consideración a tomar en cuentaque tiene que ver con el nivel mínimo aceptable de cada ru-bro o factor. El mismo se determina precisamente en funciónde los resultados que tengan otros países competidores, yaque un inversionista neutral, siempre optará por maximizarlas condiciones en las cuales se desenvolverán sus recur-sos. No importa que tan alto o tan bajo sea el nivel de unfactor para una región, lo que realmente importa es que tanalto o bajo sea en comparación con otras regiones. Pero deello, en cualquier caso, se hablará detenidamente en lospróximos capítulos.

3 Es decir, un inversionista que tenga condiciones personales e intereses imparciales.

capítulo tres

Metodología y resultados básicos

del análisis econométrico

competitividad estatal de méxico 2006

Indicadores para la evaluación de cada factor

La variable dependiente

Fuentes utilizadas

Periodos estudiados

Valores por variable y entidad

IMCO-EGAP compara competitividades, no valores absolutos

El proceso econométrico

039

046

048

048

048

049

049

Índice Metodología y resultados

039escuela de graduados de administración pública

metodología y resultados

Metodología y resultados básicosdel análisis econométrico

Indicadores considerados en la evaluaciónde cada uno de los factores

Al medir objetivamente la competitividad para atraer inver-siones en cada una de las entidades federativas, así comoel nivel de competitividad parcial para cada uno de los 10factores anteriormente anunciados, es necesario definir unconjunto de variables cuantitativas que nos permitan abarcarel mayor ámbito posible y que, a su vez, cada una cumplacon las siguientes características:

• Existan y se publiquen regularmente (frecuenciamáxima de un año) para todas las entidades de laRepública Mexicana por la misma fuente• Dicha fuente sea considerada neutral y de recono-cido prestigio en la materia que analiza• Sea de fácil comprensión y su metodología de cálcu-lo esté accesible para todo el mundo• No sea una variable redundante para el factorcon relación a otras que existan (que aporte infor-mación adicional).

Al definir cada conjunto de variables, reflexionaremos breve-mente sobre los ámbitos que, a nuestro juicio, se describenen los 10 factores considerados en el presente análisis. Antesde ello, es conveniente mencionar que en cada conjunto devariables se ha adicionado una variable "dummy" que discri-mina a las entidades federativas pobres de las entidades ri-cas. Las primeras son aquellas con PIB per cápita inferior a lamedia nacional, mientras que las segundas, son aquellas queposeen PIB per cápita superior. La razón de incluir dicha varia-ble es que permite evaluar hasta qué punto, una entidad por el

sólo hecho de ser rica (o pobre) potencialmente posee mayoro menor capacidad para atraer más recursos.

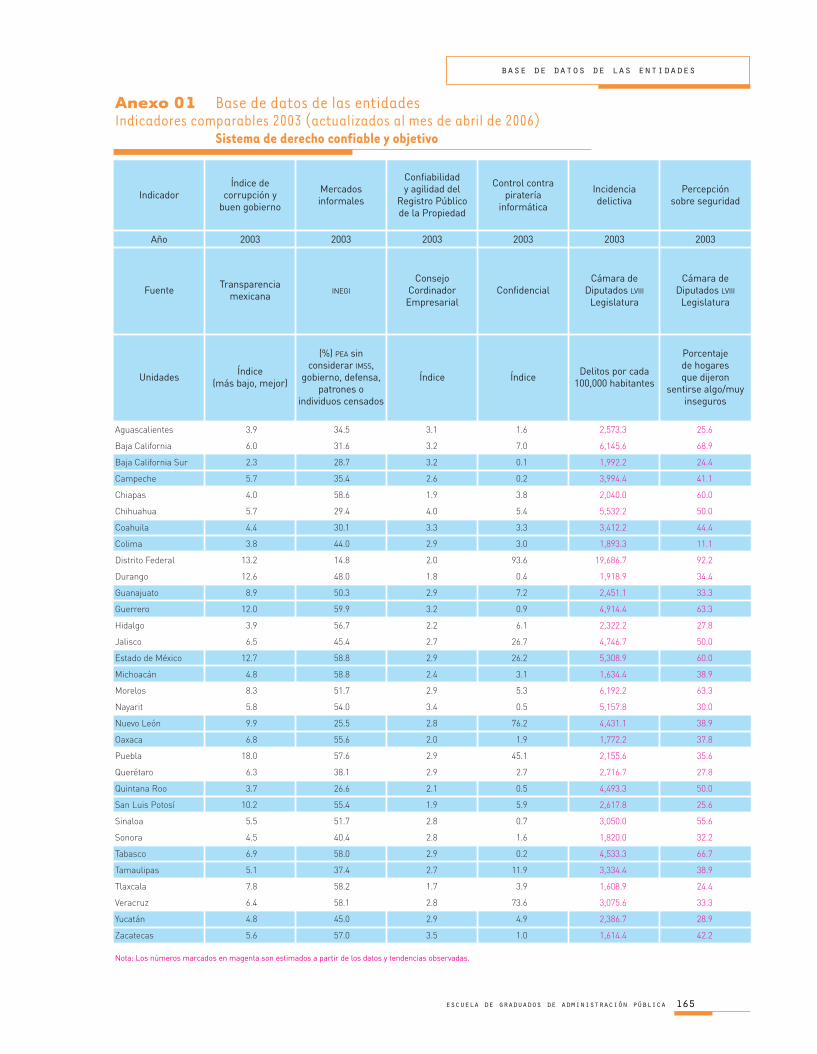

Sistema de derecho confiable y objetivo

"El derecho no es una regla como a veces se dice. Es unconjunto de reglas que tiene esa clase de unidad que con-cebimos como un sistema".1

Es precisamente, a partir de esta definición que en elEGAP-IMCO, se concidera al derecho como uno de los factoresque más beneficia o perjudica la inversión en una región.

Ahora bien, una cosa son las leyes y otra distinta essu aplicación. Así, una región puede desempeñarse dentrode un marco legal con unos códigos civil, penal y mercantilexcelentes, pero con circunstancias que no permitan apli-carlos con eficacia. En este caso sus habitantes disfrutaránde una menor seguridad jurídica y física que otra región que,por ejemplo, aún teniendo lagunas legales, aplicara con efi-cacia, imparcialidad y prontitud sus leyes.

En cualquier caso, la ausencia o deficiencia de segu-ridad jurídica o física es, no sólo un factor inhibidor de la in-versión local o exterior, sino una de las principales causasde falta de prosperidad en las economías donde esto sucede.

En lo relativo a derecho, es necesario evaluar, no sólola calidad de los servicios de los sistemas judiciales imperan-tes en cada entidad, sino también los resultados en la calidadde vida de los ciudadanos y el respeto a la propiedad intelec-tual de las empresas.

El aspecto de calidad judicial merece especial refle-xión ya que las prácticas corruptas generalizadas imponenuna carga devastadora sobre la economía, al reducir la inver-sión y la competencia, y aumentar la economía informal.

También merece especial hincapié el respeto y gradode seguridad jurídica hacia la propiedad física e intelectual.Es en este último punto en donde existe uno de los focos

1 Teoría general del Derecho y el Estado. Hans Kelsen.

040 instituto mexicano para la competitividad a.c.

más rojos de empeoramiento de la competitividad. La razónestriba en que en numerosas ocasiones se ha demostrado,que en las regiones donde se respeta la propiedad intelec-tual, se ha detonado, en mayor medida, la actividad de inves-tigación y desarrollo industrial.2

Es claro además, que los principales beneficiarios dela protección a la propiedad industrial contra la imitación ocopia no autorizada, son los consumidores, ya que en lamedida en que exista protección a la propiedad industrial,aumentará el flujo de creaciones, lo que se traduce en ma-yores y mejores productos y servicios3; por cierto, uno de lossignos claves de competitividad.

Dicho lo anterior, se presenta el análisis de Sistemade derecho confiable y objetivo con base en los siguientesindicadores, que no sólo abarcan una variedad de significa-dos detrás del enunciado, sino que además cumplen con losrequisitos antes mencionados:

• Índice de corrupción y buen gobierno• Mercados informales• Confiabilidad y agilidad del

Registro Público de la Propiedad• Control contra piratería informática• Incidencia delictiva• Percepción sobre seguridad• Imparcialidad de los jueces• Calidad institucional de la justicia• Duración de los procedimientos judiciales• Índice de eficiencia en la ejecución de sentencias• Dummy (Relación de PIB per cápita

a partir del promedio nacional)

Manejo sustentable del medio ambiente

Numerosos estudios4 evidencian claras relaciones entre eldesempeño ambiental de las empresas y su competitividad.Sus resultados concluyen que cuando una región integra lasustentabilidad ambiental desde el principio y no al final detodos sus procesos económicos y además, se dan los incen-tivos y regulaciones gubernamentales correctas, los proce-sos tienden a ser más eficientes y baratos en el medianoy largo plazo. Es decir, la economía y la región en general,ganan competitividad.

Lo contrario, no sólo va en detrimento de la compe-titividad, sino que ocasiona desastres ambientales múltiplesy variados como el sobrebombeo de agua de los acuíferos5,que tendrá como consecuencia un aumento del precio de lacomida, especialmente los granos o incluso la escasez de

alimento; el exceso de las emisiones de CO26 que, entre

otras cosas, eleva la temperatura media, afecta no sólo a laproducción agrícola, sino también a la industria del turismo,financiera (a través del seguro) y a la salud de la población;la veloz expansión de los desiertos7 que redunda en los mis-mos problemas; la sobreexplotación pesquera; la pérdidade riqueza en biodiversidad, con la posible renuncia a nue-vos y más eficientes fármacos; todos ellos son otros de losproblemas competitivos a nivel del medio ambiente.8

Las consecuencias relacionadas con la pérdida deactivos ecológicos, son sólo las primeras derivadas del pro-blema. La desertificación y la falta de agua, además de ori-ginar problemas inmediatos como la desaparición de espe-cies animales o vegetales, también originan consecuenciasgraves como son las migraciones masivas de personas, lasepidemias o las pandemias, por citar algunos ejemplos.

Algunos coinciden en pensar que estas amenazasson emergentes, pero el SIDA, que también era otra amena-za emergente, ya ha reclamado más vidas que todas lasguerras juntas del siglo XX.

Por tanto, al considerar a la competitividad como unconcepto principalmente de largo plazo, es necesario calibrarsi una región se desarrolla consumiendo simultáneamenterecursos naturales o, por el contrario, está preocupada encontribuir a que sus fuentes de riqueza se preserven o in-crementen de tal forma que, cualquier actividad económicasea sostenible a largo plazo.

Todo lo anterior ha sido considerado en el subíndicede Manejo sustentable del medio ambiente, en función de in-dicadores relacionados con el agua, el aire, los suelos y labiodiversidad que, como en el resto de los casos, cumplencon los requisitos enunciados anteriormente:

• Tasa de reforestación anual• Suelos con degradación química• Áreas Naturales Protegidas• Terrenos áridos y secos• Degradación de suelos• Suelos con degradación hídrica• Relación de producción agrícola y consumo de

agua en la agricultura• Exceso de explotación de acuíferos• Volumen de aguas residuales tratadas• Emisiones a la atmósfera de bióxido

de carbono (CO2)• Generación de residuos sólidos• Empresas certificadas como "limpias"• Fuentes de energía no contaminantes

041escuela de graduados de administración pública

metodología y resultados

• Especies en peligro de extinción• Generación anual de residuos peligrosos• Dummy (Relación de PIB per cápita

a partir del promedio nacional)

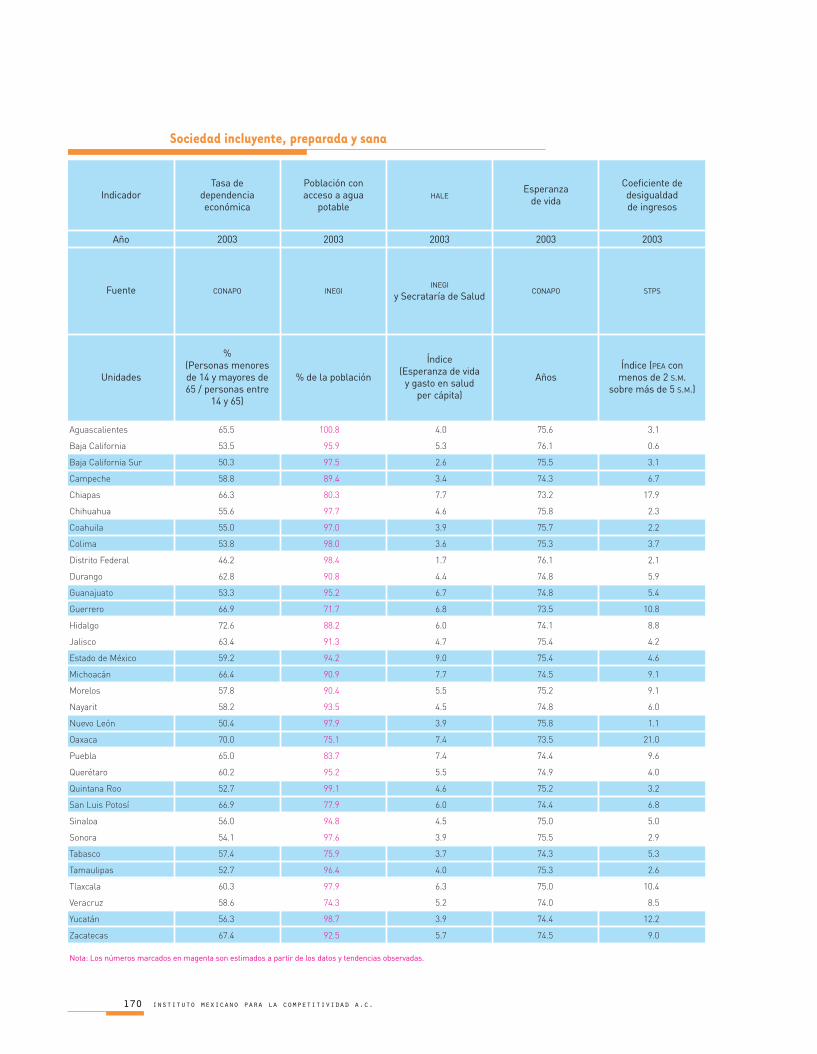

Sociedad incluyente, preparada y sana

Uno de los factores más relevantes de desarrollo de unaregión, es el grado (promedio y distribución) de salud y for-mación intelectual que presenten sus habitantes.

Sin formación profesional, no existe la habilidad deaprender. Y esta verdad para los individuos, también lo espara las regiones. Como dice Seymour Papera, "la fuerzacompetitiva de una región en el mundo moderno es direc-tamente proporcional a su capacidad de aprendizaje, estoes: … una combinación de las capacidades de aprendizajede los individuos y las instituciones de la sociedad".9

Como el capital humano seguirá siendo la principalfuente de riqueza y competitividad de las empresas, se es-tablece entonces que, la posibilidad de atraer y retener in-versiones, está relacionada directamente con la formaciónde las personas. A diferencia del uso y deterioro de recursosnaturales, este aspecto compromete no sólo la competitivi-dad futura de la región, sino también la presente.

Si una región no ofrece un nivel educativo similar aldel resto, perderá rápidamente competitividad en lo refe-rente a nuevas ideas y productos.

En cualquier caso, la formación de las personas noes una necesidad a cubrir exclusivamente por escuelas yuniversidades. También las empresas, a través de la capa-citación, tienen un papel preponderante.

Además, no sólo es necesario desarrollar las capa-cidades intelectuales y físicas de las personas. Es funda-mental también que los individuos gocen de salud. Dichoaspecto es condición necesaria para que la fuerza laboralpueda mantener altos niveles de productividad, lo que con-tribuye al mejoramiento de la competitividad empresarial y,por ende, de la región.

Lo contrario no sólo obligará a la región a renunciara gran parte de su potencial en ingresos e inversiones, sinoademás la obligará a gastar más recursos en la salud de susindividuos.10 De ahí la conveniencia de fortalecer a la clasemedia, con el propósito de que no existan discriminacionesen niños y niñas, en lo referente a la formación educativa.

De esta forma, todo lo anterior sirve de sustento pa-ra el subíndice de Sociedad incluyente, preparada y sana, elcual toma como base los siguientes indicadores:

• Tasa de dependencia económica• Población con acceso a agua potable• HALE (Healthy average life expectancy)11

• Esperanza de vida• Coeficiente de desigualdad de ingresos• Ausencia laboral por enfermedad

2 Derecho de propiedad intelectual: una discusión comparativa entre las legislaciones de la Unión Europea

y del Pacto Andino. Ana María Montoya Durana.

3 La propiedad industrial en México. Osvaldo Sánchez Quiroz.

4 Algunos de ellos apoyados por el Centro para el Desarrollo Internacional de la Escuela de Harvard y elaborados

por la Corporación Andina de Fomento (www.caf.com).

5 En México, 35% del agua consumida proviene de acuíferos. En EUA 37% del agua de irrigación se abastece del

subsuelo. Además, en las tres entidades más importantes de producción agrícola: Texas, Kansas y Nebraska,

el porcentaje aumenta hasta 70 por ciento.

6 EUA emite tan sólo un 25% de las emisiones de CO2 a nivel mundial.

7 Problema crítico en todo el mundo, pero especialmente en China.

8 Plan B. Rescuing a planet ander stress and a civilization in trouble. Lester R. Brown.

9 The children’s machine. rethinking school in the age of the computer. basic books. Papera, Seymour.

Harper Collins Editors, New York, 1992.

Diferencias entre países en el ámbito de la salud indican una variación de aproximada de 17% en la productividad

de sus respectivos trabajadores, lo cual se atribuye a diferencias en niveles de educación y capacidades físicas.

(Weil, 2001; Bloom, Canning y Sevilla, 2002). Por otro lado, el aumento (en un año) en la expectativa de vida de

una población, se traduce en incrementos de 4% en la producción total de la nación (Bloom, Canning y Sevilla, 2001).

Esperanza media de vida en la población con condiciones físicas y mentales plenas.

10

11

042 instituto mexicano para la competitividad a.c.

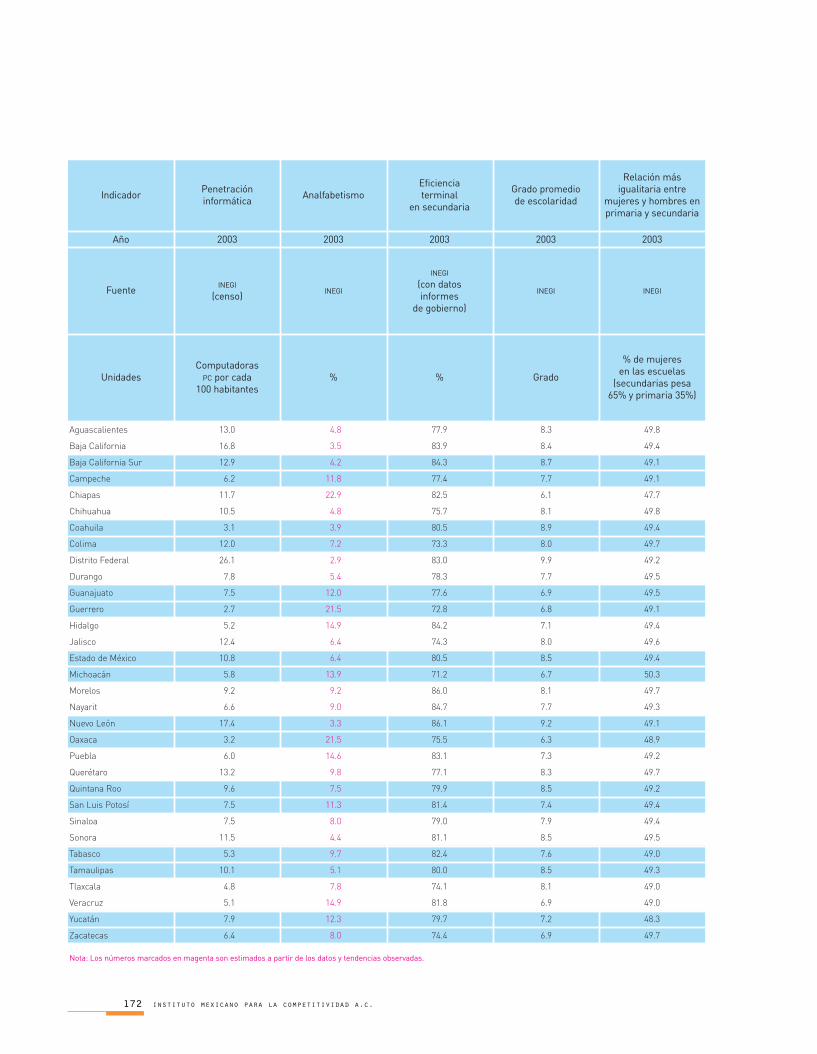

• Muertes provocadas por desnutrición• Tasa neta de participación laboral de la mujer• Ingreso promedio de la mujer• Presencia de la mujer en la Cámara de Diputados• Cobertura informática• Analfabetismo• Eficiencia educativa a nivel secundaria• Grado promedio de escolaridad• Relación más igualitaria entre mujeres y hombres

en primaria y secundaria• Tiraje diario de periódicos• Población ocupada con estudios superiores:

maestría y doctorado• Población económicamente activa

que ha recibido capacitación• Dummy (Relación de PIB per cápita

a partir del promedio nacional)

Economía dinámica e indicadores estables

Aunque gran parte de la estabilidad macroeconómica quedabajo la competencia directa de los órganos federales, se hacomprobado que los indicadores macroeconómicos se origi-nan de forma agregada, a partir de las observaciones a nivelde las entidades.

Por ende, su control en las economías liberales sedebe llevar a cabo desde la misma fuente donde se produ-ce: la entidad federativa. Así, la inflación, en una economíaintervencionista se puede controlar temporalmente y de ma-la manera con base en emitir papel moneda, pero ello cau-saría importantes desajustes que tenderían a afectar lacompetitividad de las regiones. Sin esa alternativa, que escompetencia de los órganos federales (en este caso delBanco de México), se establece que la forma más sana ymás competitiva de contener ciertos indicadores macroeco-nómicos es desde las propias entidades.

Además, es conveniente también tener en cuenta lapolítica de endeudamiento de los gobiernos estatales, puessu comportamiento, origina diversas calificaciones de ries-go, que influyen en los flujos de las inversiones, esta vez, através del costo para financiarlas.

Finalmente, si los principales indicadores macroe-conómicos no funcionan a nivel estatal, se tendrán repercu-siones muy serias para la economía nacional. Una malamacroeconomía implica un endeudamiento fuerte de losgobiernos que deben seguir financiándose de algún modo.Una alternativa es a través de los impuestos. Otra alternati-va es a través de mayores recursos del sistema bancario.

Ambas tienen implicaciones serias para la competitividad.La primera, porque las inversiones migran hacia terrenoscon menos presión fiscal y la segunda porque se desincen-tiva el financiamiento a los ciudadanos, lo que aminora elritmo del consumo.

Sin circunstancias macroeconómicas favorables losgobiernos no pueden emitir deuda con éxito, ni pueden fo-mentar un mercado de valores o inmobiliario sanos, ni sepuede fomentar, o lo que es mejor, garantizar los ahorrosde los ciudadanos, por citar sólo algunos ejemplos.

Por otro lado, no basta sólo con que exista estabilidadeconómica. Es necesario que ésta se dé sin grandes mani-pulaciones ni distorsiones. Principalmente, son las fuerzasdel mercado las que deben influir en las variables funda-mentales. Sólo así se conseguirá dar credibilidad, no sólo alos valores anteriores, sino también a las previsiones futuras.Cualquier manipulación, aunque legítima, tenderá a no ga-rantizar la estabilidad futura de las variables y será tomadaen cuenta con recelo por los inversionistas.

Dicho todo lo anterior, se sustenta el subíndice deEconomía dinámica y estable con base en los indicadoresque a continuación enlistamos:

• Crecimiento promedio del PIB

• Variabilidad del crecimiento del PIB

• Crecimiento promedio de la inflación• Variabilidad del crecimiento de la inflación• Pasivos promedio del gobierno• Riesgo de la deuda del Estado• Deuda directa• Cobertura de la Banca• Tamaño del mercado (número de hipotecas)• Dummy (Relación de PIB per cápita

a partir del promedio nacional)

Sistema político estable y funcional

A lo largo de la historia, encontramos casos en donde lainestabilidad política causa decrecimiento de las inversio-nes. Recuperar tendencias crecientes de inversiones, una vezque se solucionan las crisis, suele ser más difícil y costosopara la región que haber intentado mantenerlas.

Sin estabilidad política tampoco hay estabilidad le-gal, ni económica. Así, como en casos anteriores, sin ser laúnica causa, las perspectivas de crecimiento y de competi-tividad que una región puede tener a mediano y largo plazos,están estrechamente ligadas al nivel de estabilidad políticaque exista en una región.

043escuela de graduados de administración pública

metodología y resultados

Sea cual sea el régimen de gobierno, se estableceque cuanto más transparente y ecuánime es su funciona-miento y sus libertades de expresión, mayor será el gradode atractivo que una región ofrecezca a los inversionistas,tanto nacionales como extranjeros, con ello se impulsaráadicionalmente la estabilidad.

Así, se considera el subíndice de Sistema político es-table y funcional a través de los siguientes indicadores:

• Índice de transferencia de poderes• Índice de funcionalidad política• Participación ciudadana en las

elecciones federales• Fuerza electoral del gobierno• Índice de concentración política de Herfindahl• Dummy (Relación de PIB per cápita

a partir del promedio nacional)

Mercados de factores de producción eficientes(capital, mano de obra, energía y suelos)

La eficiencia de los factores de producción (mano de obra,energía, capitales y suelos) se estudia por medio de dos óp-ticas complementarias: costo y productividad.

Se entiende por costo, el valor monetario que hay quepagar para poder disponer, en una unidad de tiempo, de undeterminado bien. Por otro lado, se refiere a productividad,como al valor monetario que un bien es capaz de generar enun determinado tiempo.

La combinación de costo y productividad proporcio-na información sobre la rentabilidad de un bien, pues estetérmino denota la relación entre el costo de producir un bieny el valor añadido del mismo.

Es claro que la eficiencia de todos los factores deproducción no es, en sí misma, una garantía de competitivi-dad, pero sin ella, ninguna región ni ninguna empresa puedenaspirar a ser competitivos, ya que éstos son literalmente labase a partir de la cual, se puede generar riqueza económica.

La contribución a la competitividad se dará por unamayor rentabilidad. Ésta a su vez generará un menor costoy/o una mayor productividad. En este concepto, especial-mente para la mano de obra, se conjugan intereses y res-ponsabilidades de varios de los actores económicos, entreellos las propias empresas, los sindicatos y el gobierno.

Por lo expresado con anterioridad, se considera elsubíndice de Mercados de factores de producción eficientesse basa y tiene como sustento los indicadores que a conti-nuación se presentan:

• Ingreso promedio de asalariados• Productividad laboral del sector industrial• PEA cuyos salarios son negociados por sindicatos• Demandantes en conflicto laboral• Capacidad de negociación sindicato-empresa• Costo unitario de la energía eléctrica• Eficiencia eléctrica• Competencia potencial en el costo del carburante• Costo de una oficina• Fungibilidad de los activos• Productividad neta de los activos• Disponibilidad de capital• Mecanización del campo• Densidad de las tierras agrícolas por trabajador• Productividad agropecuaria por ha.• Dummy (Relación de PIB per cápita

a partir del promedio nacional).

Sectores precursores de clase mundial(telecomunicaciones, transporte y sector financiero)

Se define al sector de transportes, al sector de telecomuni-caciones y al sector financiero como sectores precursoresporque son sistemas que lideran el crecimiento y desarrollode la economía de una región, máxime cuando hoy las econo-mías se encuentran sumergidas en un entorno global.

Así, el transporte constituye un elemento consus-tancial de la actividad comercial y la movilidad geográfica delas personas. Para que exista un sector de transporte efi-ciente es necesario, por un lado, que exista la infraestructurafija o civil adecuada y, por otro, una infraestructura móvileficiente y barata.