preguntas frecuentes sobre impuestos en costa rica

TRANSCRIPT

Preguntas frecuentes sobre impuestos en

Costa Rica

2011

Departamento de Investigación CINDE

Junio, 2011

ADVERTENCIA Liberación de responsabilidad: Junio 2011. Todos los derechos reservados. Los datos aquí

presentados se consideran correctos al momento de su publicación. Por favor note que el

contenido de este reporte se basa en información recolectada de buena fe, de fuentes públicas

y propietarias. De forma tal que, el Departamento de Investigación de CINDE no acepta

responsabilidad alguna por pérdidas o daños producidos como consecuencia de la utilización

de este informe, sea en su formato electrónico o impreso.

Tabla de Contenidos 1. ¿Cuál es el período fiscal en Costa Rica para efectos del impuesto sobre la renta?

¿Se puede solicitar uno especial? .................................................................................... 1

2. ¿Qué requisitos se debe cumplir para acogerse a un período fiscal especial? .......... 1

3. ¿Qué debe hacer una empresa para cambiar su período fiscal? ............................... 2

4. ¿Qué libros debe legalizar una persona jurídica? ...................................................... 2

5. ¿Qué libros debe legalizar una persona física? ......................................................... 2

6. ¿Cuál es la sanción que aplica por presentar tardíamente una declaración? ............ 2

7. ¿Qué sanción aplica por presentar tardíamente una declaración informativa? .......... 3

8. ¿Qué sanción aplica por pagar tarde una declaración? ............................................. 3

9. ¿Mediante qué formulario se autoliquidan las sanciones? ......................................... 3

10. ¿Se puede facturar en dólares? .............................................................................. 3

11. ¿Cuáles son los requisitos para inscribir una persona física extranjera? ............... 3

12. ¿Cuál es el período de prescripción? ..................................................................... 4

13. Cuando se instaura una empresa, ¿qué obligaciones hay con Hacienda?............. 4

14. ¿Qué pasa si el contribuyente no informa del cambio de domicilio fiscal y se pasó

de local o de casa? .......................................................................................................... 4

15. ¿Son deducibles los impuestos? ............................................................................ 5

16. Si tengo actividades fuera de Costa Rica, ¿tengo que declarar esos ingresos en

Costa Rica? ...................................................................................................................... 5

17. ¿Puede el contribuyente pedir una extensión del período para presentar las

declaraciones? .................................................................................................................. 5

18. ¿Puede el contribuyente consultar a la Dirección General de Tributación algún

asunto y cuáles son los requisitos? .................................................................................. 6

19. ¿Quién firma la declaración de impuestos? ............................................................ 6

20. ¿Puedo usar los vouchers de la tarjeta de crédito como comprobantes válidos

para la deducción? ........................................................................................................... 7

21. ¿Cómo puedo averiguar mis saldos pendientes con el Fisco? ............................... 7

22. ¿Se pueden acarrear pérdidas? ............................................................................. 7

23. ¿Qué obligaciones fiscales tengo si disfruto de un incentivo de régimen de zonas

francas? ............................................................................................................................ 7

24. ¿Existen normas o reglas que regulen precios de transferencia en Costa Rica? ... 9

25. ¿Con qué países existen convenios de doble tributación e intercambio de

información? ..................................................................................................................... 9

26. ¿Se puede solicitar extensión del plazo si no presenté la declaración a

tiempo?.............................................................................................................................10

RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

27. ¿Hay límites fiscales o monetarios para sacar dinero de Costa Rica? ................. 10

28. ¿Cuál es el impuesto al pagar dividendos a casa matriz? .................................... 10

29. ¿Hay reglas de subcapitalización en Costa Rica? ................................................ 11

30. ¿Son deducibles en Costa Rica los gastos en el exterior? ................................... 11

31. ¿Se puede declarar y pagar por medios digitales? ............................................... 11

32. ¿Grava Costa Rica las “stock options”? ................................................................ 12

Página 1 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

1. ¿Cuál es el período fiscal en Costa Rica para efectos del impuesto sobre la

renta? ¿Se puede solicitar uno especial?

Respuesta

El período fiscal del impuesto sobre la renta es de un año, contado a partir del 1° de

octubre de cada año y el 30 de setiembre del año siguiente.

La Ley del Impuesto sobre la Renta establece que sí se pueden solicitar períodos

especiales cuando se justifiquen con carácter general –períodos de impuesto con fechas

de inicio y de cierre distintos, por rama de actividad y sin que se perjudique los intereses

fiscales.

Base Legal: Artículo 4 de la Ley del Impuesto sobre la Renta.

2. ¿Qué requisitos se debe cumplir para acogerse a un período fiscal especial?

Respuesta

Se han establecido períodos fiscales especiales para las siguientes actividades:

Instituciones o empresas del Sector Público (obligadas a fijar el período

presupuestario del 1° de enero al 31 de diciembre).

Compañía aérea nacional o empresa vinculada.

Partidos políticos e instituciones religiosas.

Organizaciones sindicales, fundaciones, asociaciones declaradas de utilidad

pública y cooperativas con cierre al año natural.

Mutual autorizada por el Banco Hipotecario de la Vivienda para operar dentro del

Sistema Financiero Nacional para la Vivienda.

Entidades dedicadas al mercado financiero y bursátil, cooperativas de ahorro y

préstamo (reguladas por la SUGEF).

Empresas dedicadas al cultivo del banano.

Empresas dedicadas a siembra o industrialización del arroz en granza.

Empresas subsidiarias.

Para las actividades de siembra o industrialización del arroz el período fiscal será del 1° de julio

de un año al 30 de junio del siguiente, para las subsidiarias de acuerdo con el de la casa matriz

y para las restantes actividades será de año natural, sea del 1° de enero al 31 de diciembre.

Para los comercializadores de seguros por el período de año natural.

Página 2 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

El cambio de período fiscal debe efectuarse con anterioridad al inicio del período fiscal,

mediante el formulario D. 140, que se suministra gratuitamente en las Administraciones

Tributarias.

Base legal: Artículo 4 de la Ley del Impuesto sobre la Renta, N° 7092 de 21 de abril de 1988

y sus reformas, resolución N° 16-97 de 12 de agosto de 1997, publicada en La Gaceta N° 171

del 5 de setiembre de 1997.

3. ¿Qué debe hacer una empresa para cambiar su período fiscal?

Respuesta

Si la empresa realiza alguna de las actividades autorizadas para optar por un período fiscal

diferente, puede solicitar el cambio del período mediante el formulario D-140, previo al inicio del

período fiscal.

Base legal: Resolución 16-97 de 12 de agosto de 1997.

4. ¿Qué libros debe legalizar una persona jurídica?

Respuesta

Debe legalizar: Diario, Mayor, Inventarios y Balances y libros de actas.

5. ¿Qué libros debe legalizar una persona física?

Respuesta

Diario, mayor e Inventarios y Balances

Base Legal: Resolución 09-2010

6. ¿Cuál es la sanción que aplica por presentar tardíamente una declaración?

Respuesta

Medio salario base.

Base Legal: Art 79 Código de Normas y Procedimientos Tributarios.

Página 3 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

7. ¿Qué sanción aplica por presentar tardíamente una declaración informativa?

Respuesta

Dos salarios base

Base Legal: Art. 83 del Código de Normas y Procedimientos Tributarios.

8. ¿Qué sanción aplica por pagar tarde una declaración?

Respuesta

Morosidad del 1% por mes o fracción de mes.

Base Legal: Art. 80 Código Tributario.

9. ¿Mediante qué formulario se autoliquidan las sanciones?

Respuesta

Las sanciones se autoliquidan y pagan con el formulario D-116 “Autoliquidación de sanciones

por infracciones administrativas”.

10. ¿Se puede facturar en dólares?

Respuesta

La facturación debe efectuarse en colones y puede indicarse al lado su equivalente en moneda

extranjera.

Base legal: Oficio N° DGT-1106 de 31 de mayo del 2004.

11. ¿Cuáles son los requisitos para inscribir una persona física extranjera?

Respuesta

Debe presentar el formulario D-140 “Solicitud de inscripción, modificación de datos y

desinscripción Registro de Contribuyentes” en la Administración Tributaria de su

localidad con el original del pasaporte, cédula de residencia, cédula o carné temporal,

carné diplomático o de misión internacional vigente. Si el trámite lo realiza un tercero, un

notario debe autenticar la firma del interesado en el formulario D-140, y en este caso

debe enviar identificación original o fotocopia para que se le asigne un número de

identificación tributaria especial.

Página 4 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

12. ¿Cuál es el período de prescripción?

Respuesta

El período de prescripción para determinar la obligación tributaria es de tres años. Este

término se extiende a cinco años para los contribuyentes o responsables no registrados

ante la Administración Tributaria y para los que estén registrados pero hayan

presentado declaraciones calificadas como fraudulentas o no hayan presentado las

declaraciones juradas.

Base legal: Artículo 51 del Código de Normas y Procedimientos Tributarios,

reformado por Ley Nª 7900 de 3 de agosto de 1999.

13. Cuando se instaura una empresa, ¿qué obligaciones hay con Hacienda?

Respuesta:

Debe cumplir con los deberes formales y materiales, entre ellos:

Inscribirse como contribuyente en los impuestos que corresponda, presentar las

declaraciones de estos impuestos y efectuar el pago en los plazos

establecidos.

Emitir comprobantes autorizados.

Llevar los libros y registros especiales que corresponda.

Presentar las declaraciones informativas que corresponda.

Mantener actualizados sus datos en los registros de la Administración Tributaria.

Base Legal: Artículos 8 de la Ley del Impuesto General sobre las Ventas y 11 del

Reglamento de la Ley del Impuesto sobre la Renta y 128 del Código de Normas y

Procedimientos Tributarios.

14. ¿Qué pasa si el contribuyente no informa del cambio de domicilio fiscal y se

pasó de local o de casa?

Respuesta

Estaría cometiendo una infracción administrativa, que es sancionada con un 50% de un

salario base por cada mes o fracción de mes, hasta un máximo de tres salarios base.

Base Legal: artículos 78 y 128 del Código de Normas y Procedimientos Tributarios.

Página 5 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

15. ¿Son deducibles los impuestos?

Respuesta

Son deducibles los impuestos y tasas que afecten los bienes, servicios y negociaciones

del giro habitual de la empresa, o las actividades ejercidas por personas físicas, con

excepción de los impuestos sobre la renta y sobre las ventas, el impuesto selectivo de

consumo y los impuestos específicos de consumo y las tasas especiales que sobre

éstos se fijen, cuando las personas físicas o jurídicas sean contribuyentes de estos

impuestos.

Base Legal: Artículos 8 y 9 de la Ley del Impuesto sobre la Renta.

16. Si tengo actividades fuera de Costa Rica, ¿tengo que declarar esos ingresos

en Costa Rica?

Respuesta

El hecho generador del impuesto sobre las utilidades es la percepción de rentas

proveniente de cualquier fuente costarricense y se entiende por rentas, ingresos o

beneficios de fuente costarricense, los provenientes de servicios prestados, bienes

situados o capitales utilizados en el territorio nacional; en consecuencia, si las rentas

son generadas por actividades realizadas fuera del país, que no son renta de fuente

costarricense, no hay obligación de declararlos. Ahora bien, si al indicar “actividades

fuera de Costa Rica” se refiere a ventas por exportaciones, estos ingresos sí son

gravables con el impuesto sobre la renta.

Base Legal: Art. 1 de la Ley del Impuesto sobre la Renta Nª 7092 de 21 de abril de

1988 y sus reformas.

17. ¿Puede el contribuyente pedir una extensión del período para presentar las

declaraciones?

Respuesta

Los plazos de presentación de las declaraciones están definidos por ley y sólo la ley

puede modificarlos, por lo que no es posible otorgar una extensión.

Página 6 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

18. ¿Puede el contribuyente consultar a la Dirección General de Tributación algún

asunto y cuáles son los requisitos?

Respuesta

En las Administraciones Tributarias se cuenta con áreas de Servicio al Contribuyente, en

las cuales los contribuyentes y ciudadanos en general pueden realizar las consultas de

información sobre materia fiscal. En caso de ser información confidencial -como de la

cuenta corriente- debe ser en forma personal y con la identificación respectiva si es

persona física o representante legal de alguna empresa.

Asimismo, el Código de Normas y Procedimientos Tributarios en el artículo 119,

establece la posibilidad de que los contribuyentes consulten a la Administración

Tributaria sobre la aplicación de las normas a una situación de hecho concreta y actual.

Los requisitos para plantear esta consulta son:

a. Plantear la situación de hecho concreta y actual, sobre datos exactos

b. Exponer con claridad y precisión todos los elementos constitutivos de la

situación que motiva la consulta.

c. Indicar el nombre del o de los interesados en el caso

d. Indicar el o los tributos afectados, con sus respectivos períodos fiscales

e. Expresar la opinión fundada del consultante

f. El escrito en que se formule la consulta debe ser presentado con copia fiel

de su original, el funcionario de la Administración Tributaria que la reciba,

deberá acusar recibo de la misma estampando el sello de la oficina,

indicación de la fecha de presentación y su nombre y apellidos, tanto en la

copia que deberá devolver al interesado como en su original.

Base Legal: Artículo 119 del Código de Normas y Procedimientos Tributarios, y

artículos 122 al 130 del Reglamento General de Gestión, Fiscalización y Recaudación

Tributaria.

19. ¿Quién firma la declaración de impuestos?

Respuesta

La debe firmar el contribuyente o el representante legal de las empresas jurídicas, o en

su defecto un apoderado con legítimo poder para firmar.

Página 7 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

20. ¿Puedo usar los vouchers de la tarjeta de crédito como comprobantes válidos para la deducción?

Respuesta

No, los comprobantes que respaldan las compras deben ser comprobantes debidamente

autorizados por la Administración Tributaria.

Base Legal: Artículo 8 de la Ley del Impuesto sobre la Renta, Resoluciones DGT-13-

97, DGT 22-97, DGT 02-09.

21. ¿Cómo puedo averiguar mis saldos pendientes con el Fisco?

Respuesta

Debe apersonarse con un documento de identificación en cualquier Administración

Tributaria y solicitar un Estado de Cuenta, o bien puede autorizar a alguna persona para

que solicite el estado de cuenta en su nombre, esta autorización deberá ser autenticada

por un abogado.

Los contribuyentes que realizan sus declaraciones por Tributación Digital, como grandes

contribuyentes y grandes empresas territoriales, pueden consultar su estado

directamente en el sistema.

22. ¿Se pueden acarrear pérdidas?

Respuesta

En el caso de las empresas industriales y agrícolas, si tiene pérdidas se aceptan como

deducción en los tres siguientes períodos para las industriales y en los siguientes cinco

períodos para las agrícolas.

Base Leal: Inciso g) del artículo 8 de la Ley del Impuesto sobre la Renta.

23. ¿Qué obligaciones fiscales tengo si disfruto de un incentivo de régimen de

zonas francas?

Respuesta

Página 8 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

De conformidad con la Ley de Zonas Francas Nº 7210 de 23 de noviembre de 1990, artículo 19 se establecen las siguientes obligaciones:

a. Llevar y anotar, en libros y registros específicos autorizados por la Corporación,

las operaciones de la empresa, relativas a los bienes que gozan de exenciones de impuestos autorizados por el Ministerio de Hacienda, los cuales estarán sujetos a la inspección de la Corporación y de las autoridades fiscales.

b. Proporcionar, a las autoridades competentes, los informes que se les soliciten sobre el uso y destino de los artículos que importen al amparo de la Ley de Zonas Francas, así como permitirles las comprobaciones del caso, cuando las autoridades lo estimen conveniente.

c. Facilitar gratuitamente o prestar, al organismo oficial que lo solicite muestra de artículos que producen para ser exhibidos en las exposiciones internacionales en que participe el país.

d. Suscribir un Contrato de Operaciones con la Corporación.

e. Proporcionar los informes con respecto a los niveles de empleo, inversión, valor agregado nacional u otros que se indiquen en el Acuerdo Ejecutivo de otorgamiento del Régimen. El cumplimiento de esta obligación, será requisito esencial para gozar de los incentivos contemplados en esta ley.

f. Utilizar las declaraciones aduaneras, los precintos y demás instrumentos exigidos, legal o reglamentariamente, para la documentación o el control de sus operaciones.

g. Las empresas administradoras de parques, las empresas a las que se les otorgue el Régimen de Zonas Francas fuera del parque industrial y las plantas satélite, deberán establecer los controles necesarios en relación con el ingreso y salida de mercancías, contrataciones y demás normas que establezcan las leyes y los reglamentos aplicables.

h. Cumplir con las demás obligaciones y condiciones que se les impongan a los beneficiarios, en el Acuerdo Ejecutivo de otorgamiento del Régimen de Zona Franca, los reglamentos de la Ley de Zonas Francas y los Contratos de Operación que firmen con la Corporación.

i. Cuando se otorgue el régimen de zona franca a una empresa bajo varias clasificaciones de las contempladas en el artículo 17 de la Ley de Zonas Francas, la empresa deberá llevar cuentas separadas de cada actividad.

Base Legal: Art.19 de la Ley de Zonas Francas.

Página 9 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

24. ¿Existen normas o reglas que regulen precios de transferencia en Costa Rica?

Respuesta

En Costa Rica no existen normas o reglas específicas en la imposición sobre la renta que regulen los precios de transferencia. Sin embargo, sí se cuenta con un principio que establece el Código de Normas y Procedimientos Tributarios en su artículo 8, que faculta a la Administración Tributaria para interpretar la norma que regula el hecho generador de la obligación tributaria en estos casos. Asimismo, cuenta con la Directriz Interpretativa N° 20-03.

Costa Rica tiene planteada una reforma sobre precios de transferencia que sigue los lineamientos de la OECD. Actualmente esta reforma se encuentra en revisión por parte del Poder Legislativo.

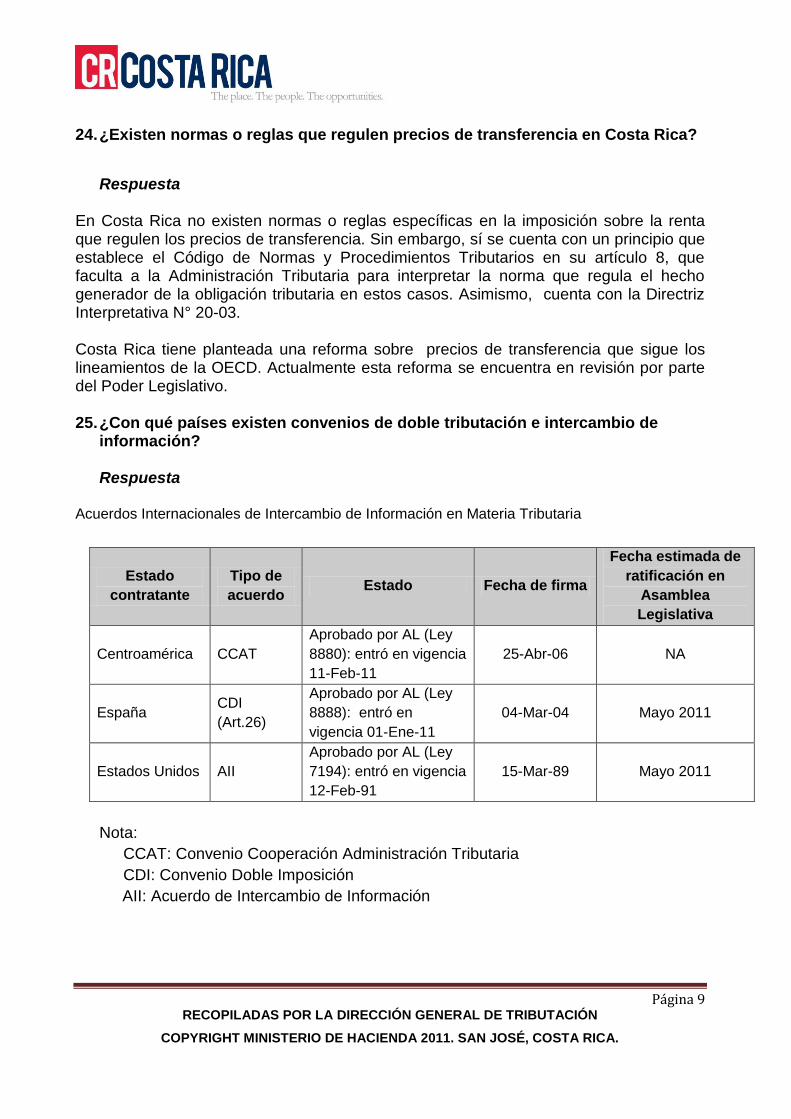

25. ¿Con qué países existen convenios de doble tributación e intercambio de

información?

Respuesta

Acuerdos Internacionales de Intercambio de Información en Materia Tributaria

Nota:

CCAT: Convenio Cooperación Administración Tributaria

CDI: Convenio Doble Imposición

AII: Acuerdo de Intercambio de Información

Estado

contratante

Tipo de

acuerdo Estado Fecha de firma

Fecha estimada de

ratificación en

Asamblea

Legislativa

Centroamérica CCAT

Aprobado por AL (Ley

8880): entró en vigencia

11-Feb-11

25-Abr-06 NA

España CDI

(Art.26)

Aprobado por AL (Ley

8888): entró en

vigencia 01-Ene-11

04-Mar-04 Mayo 2011

Estados Unidos AII

Aprobado por AL (Ley

7194): entró en vigencia

12-Feb-91

15-Mar-89 Mayo 2011

Página 10 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

26. ¿Se puede solicitar extensión del plazo si no presenté la declaración a tiempo?

Respuesta

No se puede pedir extensión del plazo para presentar declaración del impuesto. El plazo para presentar declaraciones es otorgado por medio de la ley y la Administración no puede extender plazos.

27. ¿Hay límites fiscales o monetarios para sacar dinero de Costa Rica?

Respuesta

Para efectos fiscales no existen límites para sacar dinero de Costa Rica. Sin embargo, debe tomarse en cuenta que en Costa Rica existe la Ley 8204 denominada “Ley sobre estupefacientes, sustancias psicotrópicas, drogas de uso no autorizado, actividades conexas, legitimación de capitales y financiamiento al terrorismo.” Y eso implica obligaciones de información sobre transacciones de ciertos montos.

De acuerdo con la citada Ley 8204, toda persona, nacional o extranjera, estará obligada a declarar el dinero efectivo o los títulos valores que porte, si la cantidad es igual o superior a los diez mil dólares en moneda de los Estados Unidos de América, o su equivalente en otra moneda.

28. ¿Cuál es el impuesto al pagar dividendos a casa matriz?

Respuesta

Tratándose de sucursales, agencias y otros establecimientos permanentes de personas no domiciliadas en el país que actúen en él, el ciento por ciento (100%) de la renta disponible que se acredite o remese a la casa matriz estará sujeto al pago de un impuesto del quince por ciento (15%) sobre el indicado crédito o remesa, según corresponda. En estos casos, los representantes de sucursales, agencias o establecimientos permanentes deberán retener y pagar al Fisco, por cuenta de su casa matriz, el impuesto antes indicado.

De conformidad con la Ley 7210, Ley de Régimen de Zonas Francas, en su artículo 20

incisos e) y g) las empresas acogidas a este Régimen gozarán de toda exención de todo

tributo que pese sobre las remesas y dividendos al extranjero.

Base Legal: Artículo 19 de la Ley del Impuesto sobre la Renta.

Página 11 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

29. ¿Hay reglas de subcapitalización en Costa Rica?

Respuesta

No existen reglas de subcapitalización en Costa Rica.

30. ¿Son deducibles en Costa Rica los gastos en el exterior?

Respuesta

De conformidad con la Ley del Impuesto sobre la Renta, 7092 de 21 de abril de1988 y sus reformas, específicamente el artículo 9 inciso d) no son deducibles los gastos ocasionados en el exterior, salvo los casos expresamente autorizados por la Ley del Impuesto sobre la Renta.

31. ¿Se puede declarar y pagar por medios digitales?

Respuesta

Efectivamente, se puede declarar y pagar por medios digitales, como bien se indica en la página del Ministerio de Hacienda, en la parte que corresponde específicamente a la Dirección General de Tributación, para realizar el pago en línea por medio de la Oficina Virtual de Tributación Digital o por TRIBUNET, usted deberá autorizar previamente al Ministerio de Hacienda para que pueda aplicar órdenes de débito a sus cuentas clientes, para ello debe previamente domiciliarlas. La domiciliación es un proceso regulado por el Banco Central de Costa Rica y que consiste en presentar una boleta de domiciliación o autorización para débitos en la entidad donde usted posee sus cuentas cliente, autorizando al prestatario del servicio (electricidad, agua, impuestos, etc.) para que solicite rebajos de sus cuentas a su entidad. Puede domiciliar de una a cinco cuentas, pero no podrá excederse de este número.

La domiciliación de su(s) cuenta(s) debe hacerse conforme a los procedimientos establecidos por el Banco Central, específicamente las disposiciones del Sistema Nacional de Pagos Electrónicos (SINPE) y el prestatario del servicio (en este caso el Ministerio de Hacienda), siendo de acatamiento obligatorio para las entidades financieras donde tiene cuentas bancarias

Para efectos prácticos, se puede ingresar a página de Hacienda, para ver un ejemplo de una orden de domiciliación debidamente confeccionada, Este trámite es imprescindible para poder realizar el pago de sus obligaciones tributarias por medio electrónico, por lo que se recomienda lo realice con suficiente antelación al momento de tributar, para evitar imprevistos y demoras innecesarias.

Una vez autorizada la domiciliación, si son contribuyentes físicos, debe dirigirse a la

Administración tributaria a presentar este documento. Si corresponde a contribuyentes

Página 12 RECOPILADAS POR LA DIRECCIÓN GENERAL DE TRIBUTACIÓN

COPYRIGHT MINISTERIO DE HACIENDA 2011. SAN JOSÉ, COSTA RICA.

jurídicos, se debe escanear ese documento y presentarlo mediante Tributación Digital

desde el apartado de Registro de Contribuyentes, mediante la declaración de

modificación de datos.

Pago electrónico:

Para pagar en línea desde Tributación Digital, se dispone de dos opciones: pago

simultáneo con la presentación de la declaración, para lo cual el sistema abre un

cuadro de diálogo donde lo consulta y al pulsar SÍ, aparece la aplicación de pagos. Se

escoge la cuenta bancaria y se digita el monto que desea pagar.

La otra opción es mediante el recibo oficial de pago electrónico D.110, disponible en la

pestaña de Pagos/Recibo oficial de Pagos/Impuesto Solidario. Estas formas de

pago también se presentan en el sitio de TRIBUNET.

Base Legal: Art. 26 de la Ley del Impuesto sobre la Renta y Art. 56 de la Ley del

Impuesto sobre la Renta.

32. ¿Grava Costa Rica las “stock options”?

Respuesta

En los casos en que las empresas decidan ceder a sus empleados la titularidad de las

acciones de la sociedad empleadora o de su grupo económico, a un precio inferior al

ofrecido en el mercado, esa diferencia en el precio que beneficia al trabajador, debe

gravarse con el impuesto único sobre las rentas percibidas por el trabajo personal

dependiente, conforme al artículo 32 inciso c) de la Ley del Impuesto sobre la Renta, al

constituirse en un beneficio dado por el patrono, asimilable a las gratificaciones

laborales. La retención a aplicar corresponde a un 15% sobre el ingreso bruto de la

renta percibida, en este caso, la suma o diferencia en el precio de la acción dada. Esta

retención debe aplicarse sin deducción alguna, conforme lo establece el artículo 33

inciso ch) de la Ley del Impuesto sobre la Renta.