ppt bancos de segundo piso - grupo 601 n. universidad de cundinamarca

DESCRIPTION

bancos de segundo pisoTRANSCRIPT

BANCOS DE SEGUNDO

PISO

DIEGO FERNANDO FERNÁNDEZ SUÁREZ

LUIS DAVID GALINDO

JUAN CARLOS SUÁREZ BELLO

TATIANA ESGUERRA

JULIÁN SÁNCHEZ

GRUPO 601 ADMON N FACA

BANCOS DE SEGUNDO PISO

Son instituciones financieras no tratan directamente con los usuarios de los créditos, sino que hacen las colocaciones de los mismos a través de otros intermediarios económicos y tienen el propósito de desarrollar

sectores de la economía y solucionar problemáticas de financiamiento regional o municipal, y fomentar actividades de exportación, desarrollo de proveedores y creación de nuevas empresas.

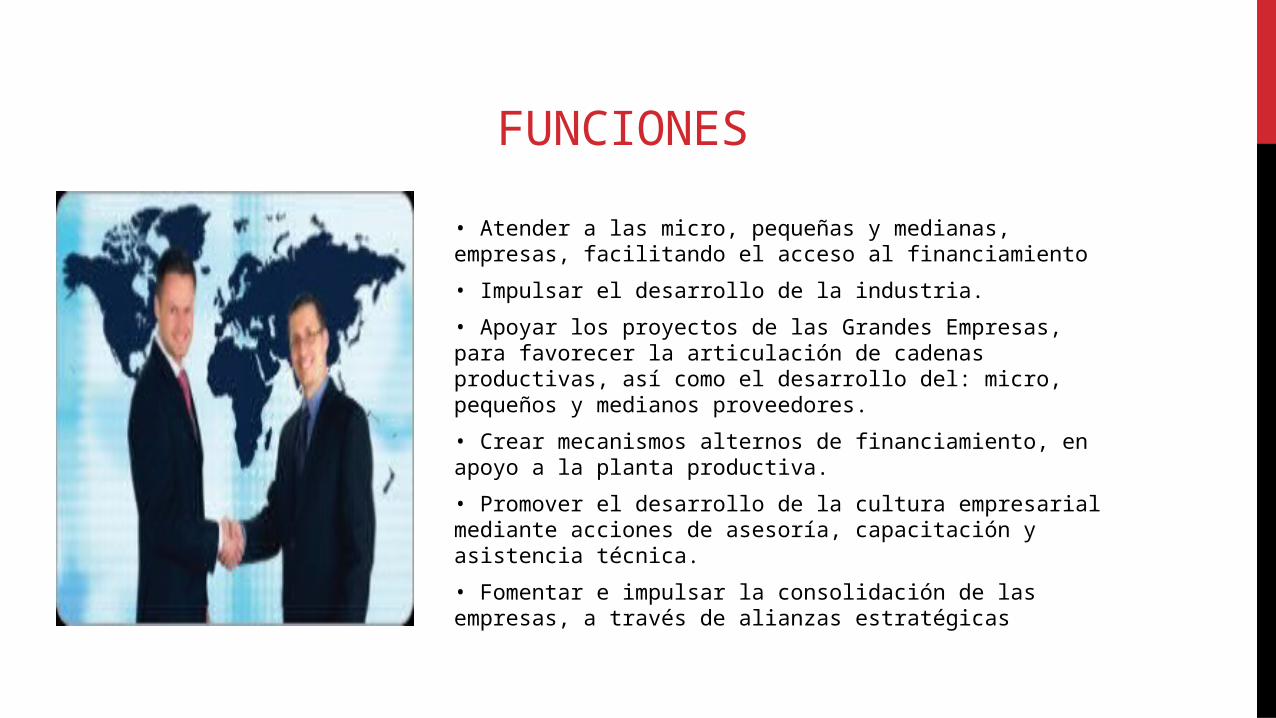

FUNCIONES

• Atender a las micro, pequeñas y medianas, empresas, facilitando el acceso al financiamiento

• Impulsar el desarrollo de la industria.

• Apoyar los proyectos de las Grandes Empresas, para favorecer la articulación de cadenas productivas, así como el desarrollo del: micro, pequeños y medianos proveedores.

• Crear mecanismos alternos de financiamiento, en apoyo a la planta productiva.

• Promover el desarrollo de la cultura empresarial mediante acciones de asesoría, capacitación y asistencia técnica.

• Fomentar e impulsar la consolidación de las empresas, a través de alianzas estratégicas

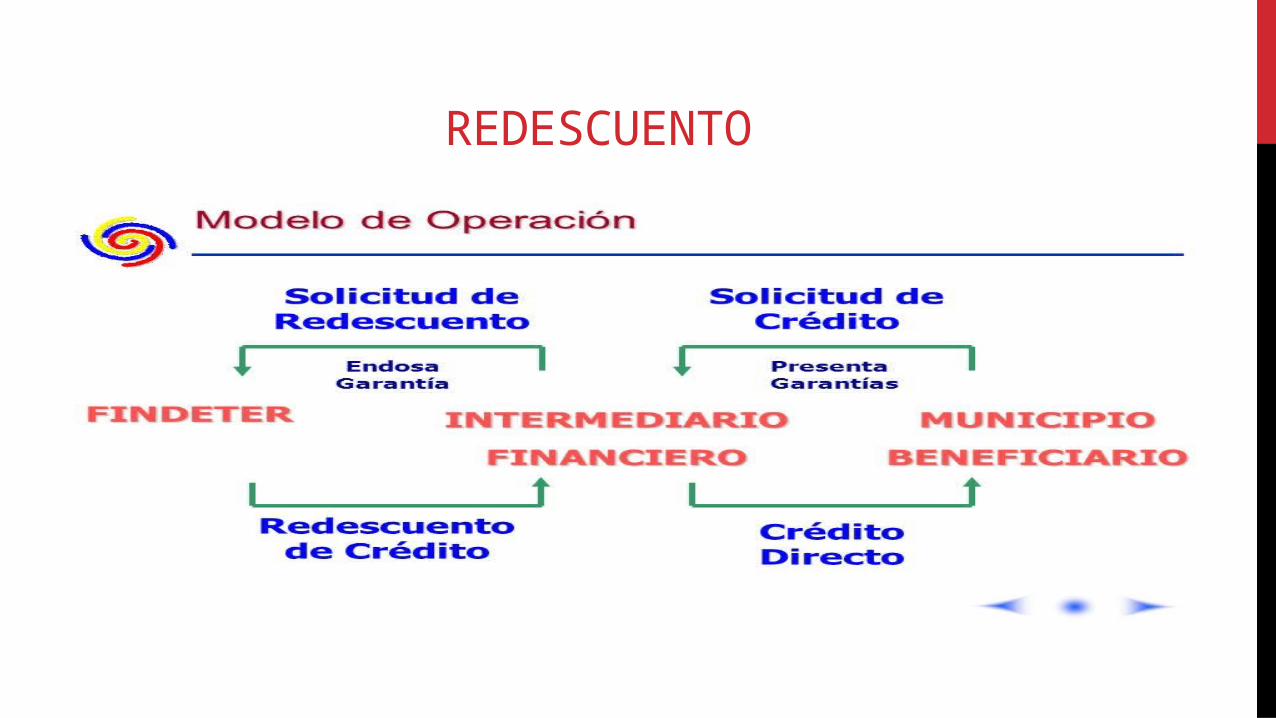

REDESCUENTO

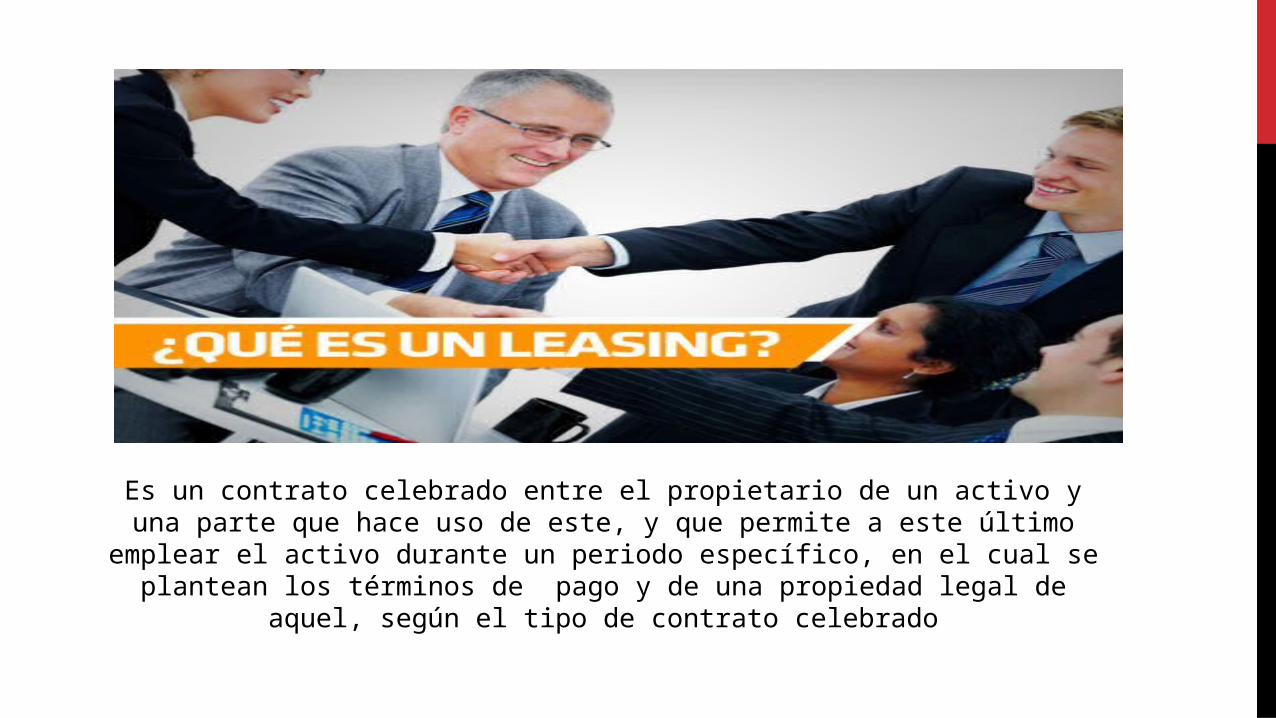

Es un contrato celebrado entre el propietario de un activo y una parte que hace uso de este, y que permite a este último emplear el activo durante un periodo específico,

en el cual se plantean los términos de pago y de una propiedad legal de aquel, según el tipo de contrato celebrado

Financiar necesidades

Puertas al mercado internacional

Exportaciones

PROEXPO

Mercado

Apoyar al sector agropecuario

Desarrollo pecuario Desarrollo Tecnológico

Desarrollo Comercial y agroindustrial

Desarrollo rural con equidad

Gestionar e incentivar la financiación y estructuración de proyectos de infraestructura.

FINANCIACIONGarantía parcial

Deuda Subordinada

Deuda senior de largo plazo (deuda preferencial)

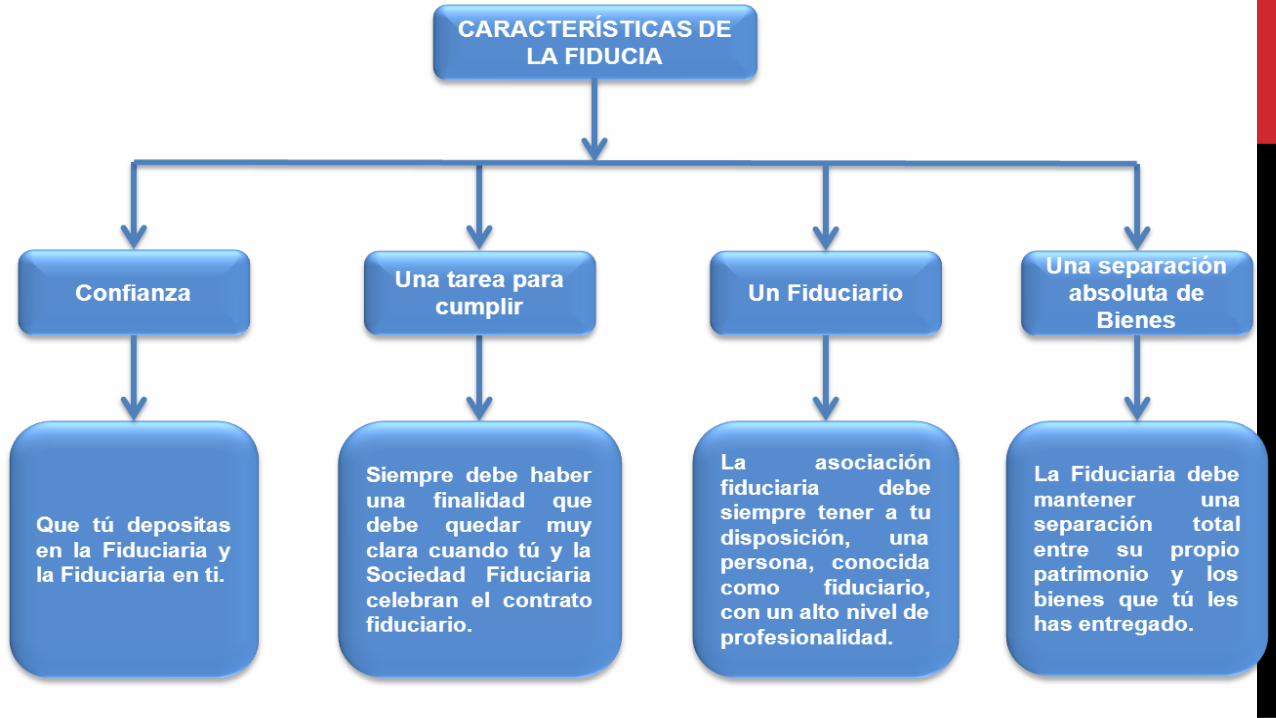

¿QUÉ ES FIDUCIA?

es un contrato flexible, , en el cual las cláusulas se pueden adaptar según tu conveniencia y necesidades

QUIENES INTERVIENENEl fideicomitente: Es la persona natural o jurídica que le encomienda uno o todos sus bienes a la sociedad fiduciaria con una determinada finalidad.

• Persona Natural: tú, tu tía, tu prima, tu amigo, tu jefe, etc.

Beneficiario: El beneficiario es una persona que fue escogida por el fideicomitente para que goce de los beneficios y de la finalidad del contrato de fiducia

Fiduciario: Es una persona que recibe tus bienes y se compromete a cuidarlos y administrarlos según lo hayan pactado en el contrato.

LOS DEBERES DE LA SOCIEDAD FIDUCIARIA SON

Realizar en forma diligente la gestión que tú le has encomendado, actuando siempre en beneficio tuyo como cliente (es decir, fideicomitente).

Rendirte cuentas comprobadas, de su gestión durante el tiempo de duración del contrato

ACTIVIDADES AUTORIZADAS A LAS SOCIEDADES FIDUCIARIAS

Las Sociedades Fiduciarias te ofrecen múltiples servicios, que van desde opciones de inversión a contratos de administración

Dentro de las actividades encontramos:

1. Celebrar contratos de Fiducia Mercantil.

2. Celebrar contratos de Encargo Fiduciario.

3. Obrar como agente de transferencia y registro de valores.

4. Obrar como representante legal de clientes que sean propietarios de bonos.

5. Actuar como agente de manejo en Procesos de Titularización.

6. Prestar servicios de asesoría financiera.

ICETEXes una entidad del Estado que promueve la Educación Superior a través del otorgamiento de créditos educativos y su recaudo, con recursos propios o de terceros, a la población con menores posibilidades económicas y buen desempeño académico.

MISIÓN

Es la entidad financiera del Estado, de naturaleza especial, que promueve y financia el acceso, permanencia y graduación en la educación superior en Colombia y en el exterior a través del crédito educativo, la gestión de recursos de cooperación internacional y de terceros, con criterios de equidad, cobertura, calidad y pertinencia, priorizando la población de bajos recursos económicos y aquella con mérito académico; para contribuir al desarrollo social y económico del país.

VISIÓNSeremos reconocidos como el gran motor financiador de la educación superior en Colombia, maximizando el número de créditos activos e incrementando las oportunidades de cooperación nacional e internacional, para la inclusión social; soportados en una operación financiera sostenible, un modelo de gestión efectivo, tecnología de punta y personal altamente calificado; orientados a alcanzar altos niveles de satisfacción en nuestros clientes.

OBJETOS

1. Satisfacer las necesidades de financiación en la educación superior en Colombia y en el exterior, dando prioridad a la población de bajos recursos económicos y con mérito académico.

2. Llegar a la población vulnerable mediante la innovación de mecanismos de asignación que contemplen la política de focalización del Gobierno Nacional y la sostenibilidad financiera.

3. Contribuir en la articulación de la política pública que propenda por la calidad, pertinencia y ampliación de cobertura en la Educación Superior.

4. Fortalecer la imagen corporativa de la entidad.

5. Optimizar los recursos de la entidad.

EL FONDO FINANCIERO DE PROYECTOS DE DESARROLLO (FONADE)

es una Empresa Industrial y Comercial del Estado, de carácter financiero, dotada de personería jurídica, patrimonio propio, autonomía administrativa vinculada al Departamento Nacional de Planeación y vigilado por la Superintendencia Bancaria. Tiene su domicilio en la ciudad de Bogotá.

MISIONFONADE está comprometido con el impulso real al desarrollo socioeconómico del país a través de la preparación, evaluación, financiación, estructuración, promoción y ejecución de proyectos, principalmente aquellos incluidos en los objetivos del Plan Nacional de Desarrollo. Para ello, incentiva la participación del sector social, la academia y en general del sector privado.

VISIÓNSer una empresa líder en el desarrollo de proyectos de alto impacto socioeconómico, reconocida por su servicio integral, la calidad de su gestión, su capacidad de vincular a la empresa privada en los proyectos nacionales y el efecto social y económico de los proyectos a los que se vincule siendo una herramienta para la materialización de proyectos estratégicos del Plan Nacional de Desarrollo.

OBJETIVOSEl Fondo Financiero de Proyectos de Desarrollo, FONADE, tiene por objeto principal ser Agente en cualquiera de las etapas del ciclo de proyectos de desarrollo, mediante la preparación, financiación y administración de estudios, y la preparación, financiación, administración y ejecución de proyectos de desarrollo en cualquiera de sus etapas.

FUNCIONESPromover, estructurar, gerenciar, ejecutar y evaluar proyectos de desarrollo financiados con recursos de fuentes nacionales o internacionales.

Realizar las gestiones necesarias para garantizar la viabilidad financiera del Fondo y la de los proyectos que administra o ejecuta.

Celebrar contratos de financiamiento y descontar operaciones para estudios y proyectos de desarrollo.

HISTORIA

El factoring o factoraje, tiene una larga trayectoria que data desde los tiempos del Rey Hammurabi de Babilonia (Mesopotamia), cultura que se consideró como la “cuna de la civilización”, aproximadamente 2,000 años AC.

Los Mesopotámicos fueron los primeros en desarrollar registros escritos, estructurar negocios, desarrollar códigos legales e iniciar el concepto de factoring. Tales raíces desarrolló la figura del factoring, que aun cuando la civilización desapareció, continuó en su proceso.

FACTORINGES UN CONTRATO MEDIANTE EL CUAL UNA EMPRESA TRASPASA LAS FACTURAS QUE HA EMITIDO Y A CAMBIO OBTIENE DE MANERA INMEDIATA EL DINERO.

TIPOS DE FACTORINGFACTORING CON RESPONSABILIDAD

Consiste en una operación de factoring en la cual el emisor de las facturas es solidario ante el no pago del deudor principal de las facturas.

FACTORING SIN RESPONSABILIDAD

El emisor de las facturas traslada el riesgo de no pago del deudor principal a la compañía de Factoring, normalmente estas operaciones llevan seguro de cartera y son más costosas que las operaciones con responsabilidad.

FACTORING DOMÉSTICO

Son las operaciones de Factoring en donde el emisor de las facturas, el deudor principal de las facturas y la compañía de Factoring se encuentran domiciliados en el mismo país.

FACTORING INTERNACIONAL

Son las operaciones donde el emisor de las facturas y el deudor principal se encuentran domiciliados en diferentes países, la compañía de Factoring puede estar en un tercer país o en el del emisor o deudor de las facturas.

EJEMPLO

or ejemplo, si la Empresa XYX ha hecho una venta y por ello tiene una factura para ser cancelada a 60 días por un valor de 1 millón de pesos, mediante el contrato respectivo se la entrega a la Empresa de Factoring o Banco, la que le entrega de inmediato un monto de dinero equivalente al 90% de la factura. Cuando se cumpla el plazo de 60 días, la Empresa de Factoring o Banco cobrará la factura original al cliente quien le pagará directamente y no a la Empresa XYX que le dio la factura, y obtendrá el monto total, por lo que la diferencia constituirá su ganancia.

LEGALMENTE

El Factoring además se ha visto reforzado por la Ley 19.983 promulgada en abril de 2005 que le da herramientas al factoring para su operación, al delimitar de manera más clara las obligaciones que tienen quienes dan y reciben una factura de venta y a quienes como las empresas de factoring, trabajan como intermediarios de éstas.

FONDO NACIONAL DEL AHORRO FNA

El Fondo Nacional del AHORRO o FNA fue creado a través del Decreto Extraordinario 3118 de 1968, para administrar las cesantías de los empleados públicos y trabajadores oficiales. A través de la Ley 432 de 1998, se transformó en una empresa Industrial y Comercial del Estado, de carácter financiero del orden nacional, lo cual le permitió ampliar su mercado al sector privado.

Su propósito está directamente relacionado con los fines del Estado, especialmente sobre los derechos de todos los colombianos a tener una Vivienda digna y acceder a la Educación

FONDO NACIONAL DEL AHORRO FNA

A través de la afiliación por Cesantías o Ahorro Voluntario Contractual (AVC) en el fondo Nacional del Ahorro, podrá solicitar su Crédito Educativo, que cubre hasta el 100% del valor de la matrícula para cada periodo académico que vaya a cursar en programas de educación superior.

Pregrado, técnico o tecnológico. Postgrados: especialización, maestría, doctorado y postdoctorado en

Colombia o en el exterior. Educación continua: incluye cursos de actualización y bilingüismo

(Esta última en Colombia o en el exterior). Carreras de Oficial y Suboficial de las Fuerzas Militares de Colombia

y Policía Nacional.

FONDO NACIONAL DE GARANTIAS

El Fondo Nacional de Garantías S.A. es la entidad a través de la cual el Gobierno Nacional busca facilitar el acceso al crédito para las micro, pequeñas y medianas empresas, mediante el otorgamiento de garantías. Adicionalmente, el FNG respalda préstamos destinados a financiar la adquisición de viviendas de interés social.

FONDO NACIONAL DE GARANTIAS

Como funciona

Para acceder a la garantía del FNG, la empresa o persona interesada debe acudir al intermediario financiero ante el cual vaya a solicitar el crédito, donde se le brindará la información requerida y se atenderán todos los trámites relacionados con la garantía. Para información adicional, puede acudir al FNG o a los Fondos Regionales de Garantías.

FONDO NACIONAL DE GARANTIAS

Objetivo

Asegurar la adopción y ejecución de las políticas públicas de fomento a las micro, pequeñas y medianas empresas con el propósito de generar empleo y crecimiento económico sostenido.

El Fondo Nacional de Garantías (FNG) es la entidad a través de la cual el gobierno nacional busca promover el desarrollo empresarial facilitando el acceso al crédito a las micro, pequeñas y medianas empresas a través del otorgamiento de las garantías

FONDO NACIONAL DE GARANTIAS ¿Quienes conforman el Sistema Nacional de Apoyo? Ministerio Comerio, Industria y Turismo Ministerio de Trabajo Ministerio agricultura Departamento Nacional de Planeación Sena Colciencias Bancoldex Banca de las Oportunidades Fondo Nacional de Garantías Finagro ProColombia Banco Agrario Ministerio Medio Ambiente

FONDO DE GARANTIAS DE INSTITUCIONES FINANCIERAS FOGAFIN

El pánico generado por la crisis financiera del 82 evidenció que era necesario contar con una institución que se encargara de afrontar los problemas de solvencia de las instituciones financieras con el fin de contribuir con la estabilidad del sistema financiero y, de igual forma, garantizar los ahorros del público en los establecimientos de crédito mediante la creación del Seguro de Depósitos

FONDO DE GARANTIAS DE INSTITUCIONES FINANCIERAS FOGAFIN

Objetivo

Fondo de Garantías de Instituciones Financieras (Fogafín) es promover la confianza y proteger los ahorros de los depositantes para contribuir con la estabilidad del Sistema Financiero Colombiano, mediante:

El pago efectivo del Seguro de Depósitos La aplicación de los mecanismos de resolución en

situaciones de insolvencia El fortalecimiento patrimonial de las entidades

financieras inscritas

FONDO DE GARANTIAS DE INSTITUCIONES FINANCIERAS FOGAFIN

Como funciona

El Seguro de Depósitos es una herramienta fundamental para proteger la confianza de los depositantes en el sistema financiero y, de esta forma, contribuir a su estabilidad.¿En qué consiste el Seguro de Depósitos? Es la seguridad con la que cuentan los ahorradores de los establecimientos de crédito (bancos, compañías de financiamiento y corporaciones financieras) en el remoto caso de que uno de ellos entre en proceso de liquidación forzosa administrativa.

FONDO DE GARANTIAS DE INSTITUCIONES FINANCIERAS FOGAFIN

Como funciona

Fogafín es una de las instituciones encargadas de garantizar esta estabilidad a través de una serie de instrumentos de apoyo que se conocen como “mecanismos de resolución”, cuyo objetivo es el de evitar que la quiebra de un establecimiento financiero ponga en riesgo los recursos de los pequeños depositantes y el buen funcionamiento del sistema financiero. Lo anterior sustentado en que la buena operación de estas entidades es fundamental para garantizar la liquidez de la economía y la circulación normal de dinero en el sistema.

FONDO DE GARANTIAS DE INSTITUCIONES FINANCIERAS FOGAFIN

Como funcionaFogafín lleva a cabo el seguimiento de la actividad de los liquidadores en las instituciones financieras que se encuentran en proceso de liquidación forzosa administrativa dispuesta por la Superintendencia Financiera de Colombia, y en la liquidación de instituciones financieras que se desarrollen bajo cualquiera de las modalidades previstas en la legislación.

Para el caso de las entidades en liquidación forzosa administrativa, corresponde al Fondo nombrar, posesionar y remover al Liquidador y Contralor de la entidad y pagar el Seguro de Depósitos cuando la entidad liquidada es una entidad inscrita en Fogafín..

FONDO DE GARANTIAS DE INSTITUCIONES FINANCIERAS FOGAFIN

FONDO DE GARANTIAS DE INSTITUCIONES FINANCIERAS FOGAFIN

Fogafín cumplió 30 años protegiendo los ahorros de los colombianos y garantizando la estabilidad del sistema financiero colombiano.

En la actualidad, y de cara al futuro, Fogafín trabaja para hacer aún más eficiente su gestión, mediante el afinamiento de los mecanismos de resolución de entidades, la gestión eficiente de la reserva, el fortalecimiento institucional y la divulgación y fortalecimiento del esquema de Seguro de Depósitos.