portada universidad regional autÓnoma …dspace.uniandes.edu.ec/bitstream/123456789/6592/1/... ·...

TRANSCRIPT

PORTADA UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD:

SISTEMAS MERCANTILES

CARRERA:

INGENIERÍA EN SISTEMAS

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN SISTEMAS E INFORMÁTICO

TEMA:

SISTEMA TRANSACCIONAL DE N - CAPAS ORIENTADO A OBJETOS PARA LA

AUTOMATIZACIÓN DE TRANSACCIONES INTERNAS DE LOS BANCOS

COMUNITARIOS GERENCIADOS POR EL MUNICIPIO CANTONAL DE PASTAZA

AUTOR: TORRES PALACIOS FAUSTO ERNESTO

TUTOR: ING. ORTEGA BERNABÉ

PUYO – ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación

realizado por el Señor Fausto Ernesto Torres Palacios, con Cédula de Ciudadanía

número N°:1600582892 estudiante de la carrera de Ingeniería en Sistemas, Facultad

de Sistemas Mercantiles con el tema “SISTEMA TRANSACCIONAL DE N-CAPAS

ORIENTADO A OBJETOS PARA LA AUTOMATIZACIÓN DE TRAMITES INTERNOS

DE LOS BANCOS COMUNITARIOS GERENCIADOS POR EL MUNICIPIO

CANTONAL DE PASTAZA”, ha sido prolijamente revisado, y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma

de los Andes “UNIANDES”, por lo que apruebe su presentación.

Puyo, Septiembre de 2017

________________

Ing. Bernabé Ortega

ASESOR

DECLARACIÓN DE AUTENTICIDAD

Yo, Fausto Ernesto Torres Palacios, con Cédula de Ciudadanía número

N°:1600582892 de la carrera de Ingeniería en Sistemas, Facultad de Sistemas

Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de

investigación, previo a la obtención del Título de INGENIERO EN SISTEMAS, son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que

son mi exclusiva responsabilidad.

Puyo, Septiembre de 2017

Atentamente:

-----------------------------------------------

Sr. Fausto Ernesto Torres Palacios

CI: 1600582892

AUTOR

CERTIFICACIÓN DEL LECTOR DE TRABAJO DE TITULACIÓN

Yo, Jhon Toasa, en calidad de lector del trabajo de Titulación.

CERTIFICO:

Que el presente trabajo realizado por el estudiante Fausto Ernesto Torres Palacios,

con Cédula de Ciudadanía número N°:1600582892 sobre el tema: “SISTEMA

TRANSACCIONAL DE N-CAPAS ORIENTADO A OBJETOS PARA LA

AUTOMATIZACIÓN DE TRAMITES INTERNOS DE LOS BANCOS COMUNITARIOS

GERENCIADOS POR EL MUNICIPIO CANTONAL DE PASTAZA”, ha sido

cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple

con todos los requisitos de fondo y forma establecidos por la Universidad Regional

Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su

presentación.

Puyo, Septiembre de 2017

DECLARACIÓN DE AUTORÍA DEL TRABAJO DE TITULACIÓN

Yo, Fausto Ernesto Torres Palacios, con Cédula de Ciudadanía número

N°:1600582892, declaro y acepto la disposición constante en el literal d) del Art. 85 de

la Universidad Regional Autónoma de los Andes, que en su parte pertinente

textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad

intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos

profesionales y consultoría que se realicen en las Universidad o por cuenta de ella.

Atentamente:

-----------------------------------------------

Sr. Fausto Ernesto Torres Palacios

CI: 1600582892

AUTOR

DEDICATORIA

Este trabajo de tesis se lo dedico primeramente a Dios, quien me dio el privilegio de

tener salud, vida y sabiduría para culminar mi carrera profesional, a mis padres Fausto

Torres y Pastora Palacios por educarme, enseñarme valores para desenvolverme en el

ámbito laboral y de vida, por su apoyo incondicional en todo momento, quienes fueron

el motivo e inspiración en cada momento de cada día para no declinar y ser ejemplo de

superación para la sociedad, a mis hermanos José Luis y Luzdari con quien cuento en

todo momento y son pilares fundamentales en mi vida, A mis sobrinos Estefi, Esteban

y Camila que son la alegra mi vida con sus sonrisas.

Fausto Ernesto Torres Palacios

AGRADECIMIENTO

Al concluir el Trabajo de Titulación de fin de la carrera profesional presentamos nuestro

más profundo agradecimiento: De manera especial a la UNIVERSIDAD REGIONAL

AUTONOMA DE LOS ANDES “UNIANDES”, a sus distinguidos docentes quienes

compartieron sus experiencias y conocimientos, contribuyendo de esta manera a

nuestra formación profesional.

A los asesores y coordinadores por su guía y recomendaciones para la elaboración del

presente trabajo de tesis.

Nuestro profundo agradecimiento a las personas que durante la vida estudiantil nos

apoyaron y más aun a quienes durante la ejecución de este proyecto integrador de

carrera nos brindó desinteresadamente su ayuda.

Fausto Ernesto Torres Palacios

RESUMEN

Los bancos comunitarios Gerenciados por el Municipio Cantonal de Pastaza, son

entidades financieras conformadas por grupos de personas previamente organizadas

donde las actividades principales son los créditos para la producción agrícola; se ha

diagnosticado que las transacciones, balances financieros e informes gerenciales son

realizados de forma manual creando alto tiempo de espera a los socios. Por esta razón,

el presente trabajo investigativo pretendió solucionar la problemática existente a través

de la automatización de las transacciones, balances e informes, mediante un IDE de

programación de software propietario, que realice los distintos procesos manuales

mencionados de una forma secuenciada y ordenada, dando como resultado ahorro

económico y de tiempo.

Para el desarrollo de la presente propuesta se investigó sobre bancos comunitarios

desde el origen hasta la implementación en la Provincia de Pastaza, se indago sobre

los fundamentos teóricos previamente relacionados tanto con la parte informática de

desarrollo de software como la parte contable, se determinó el marco de trabajo a

utilizar y metodología de desarrollo de software, se complementó con la utilización del

IDE de programación propietario y gestor de Base de Datos SQL gracias a la

compatibilidad existente entre ellos. En este sentido, se realizó la automatización de las

transacciones, balances e informes con el software denominado TRANSBANK que fue

programado para agilitar los distintos tipos de transacciones internas, balances

financieros e informes de uso gerencial.

Finalmente, la presente propuesta se la realizo para reducir los altos índices de tiempo

generado en los procesos manuales que realiza los bancos comunitarios y ahorro de

recursos económicos, dando como resultado la eficiencia laboral del personal

administrativo y agilidad en respuesta para los socios. Por lo tanto, la automatización

de las transacciones, balances e informes dentro de la entidad financiera mejoro la

calidad laboral mejorando la atención para los usuarios de los bancos comunitarios.

ABSTRACT Community banks managed by the municipality from Pastaza Canton are entities formed

by groups of people previously organized where the main activities are credits for

agricultural production; it has been found that transactions, financial statements and

management reports are made manually by creating high waiting time to partners. For

this reason, t research work intended to solve the existing problem through automating

transactions, balances and reports, by means of a programming IDE proprietary

software, which performs manual processes mentioned in a sequenced and orderly

manner, resulting in cost savings and time.

For developing the current proposal was investigated on community banks from origin to

the implementation of Pastaza Province, it was inquired about theoretical foundations

previously associated both software development as the accounting part, it was

determined the framework for using software development methodology, it was

complemented by the use of the IDE programming owner and SQL database manager

thanks to the compatibility between them. In this sense, automatizing of transactions,

balances and reports with the software called TRANSBANK which was programed to

expedite the different types of domestic transactions, financial statements and reports of

use of management.

Finally, proposal was made to reduce the high rates of time generated in manual

processes that performs community banks and savings economical resources, as a

result, administrative staff labor efficiency and agility in response to the partners.

Therefore, automating of transactions, balances and reports within the financial

institution has improved the quality of work improving users’ attention to community

banks.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

CERTIFICACIÓN DEL LECTOR DE TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTORÍA DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I. MARCO TEÓRICO .............................................................................................. 5

1.1. Origen y evolución de los sistemas de información .......................................................... 5

1.2. Análisis de las distintas posiciones teóricas sobre los sistemas de información .............. 6

1.2.1. Sistemas de información ........................................................................................... 6

1.2.2. Tipos de sistemas de información ............................................................................. 8

1.3. Valoración Crítica de los Conceptos principales de las distintas posesiones teóricas

sobre los sistemas de información. ............................................................................................... 8

1.3.1. Aplicación Transaccional de N-Capas ............................................................................ 8

1.3.2. Arquitectura de Tres Capas ....................................................................................... 9

1.3.3. Sistemas Transaccionales ........................................................................................ 10

1.3.4. Base de datos .......................................................................................................... 11

1.3.5. Sistema Gestor de Base de Datos ............................................................................ 11

1.3.6. SQL Server 2008 ...................................................................................................... 12

1.3.7. Base de Datos Relacionales ......................................................................................... 13

1.3.8. Estructura de Programación ....................................................................................... 13

1.3.9. Estructura de datos ..................................................................................................... 14

1.3.10. Programación C Sharp ................................................................................................. 14

1.3.11. Lenguajes de Programación ........................................................................................ 15

1.3.12. Manifiesto Ágil ........................................................................................................ 17

1.3.13. Origen del Marco de Trabajo Agil Scrum ................................................................ 18

1.3.14. Marco de Trabajo Ágil Scrum ...................................................................................... 18

1.3.15. Scrum Team como Marco de Trabajo ..................................................................... 19

1.3.16. Definición del Scrum Team como Marco de Trabajo .................................................. 19

1.3.17. Modelos de Proceso Evolutivo .................................................................................... 21

1.3.18. Modelo en Espiral........................................................................................................ 21

1.3.19. Contabilidad ................................................................................................................ 22

1.3.20. Bancos Comunitarios ................................................................................................... 23

1.3.21. Microcréditos .............................................................................................................. 24

1.4. Conclusiones del Capitulo parcial................................................................................ 24

CAPITULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA .................... 26

2.1. Caracterización del sector municipal de la oficina central de los bancos comunitarios del

municipio cantonal de Pastaza. ................................................................................................... 26

2.2. Descripción del procedimiento metodológico para el desarrollo de la investigación. ... 27

2.2.1. Análisis de la Entrevista ........................................................................................... 30

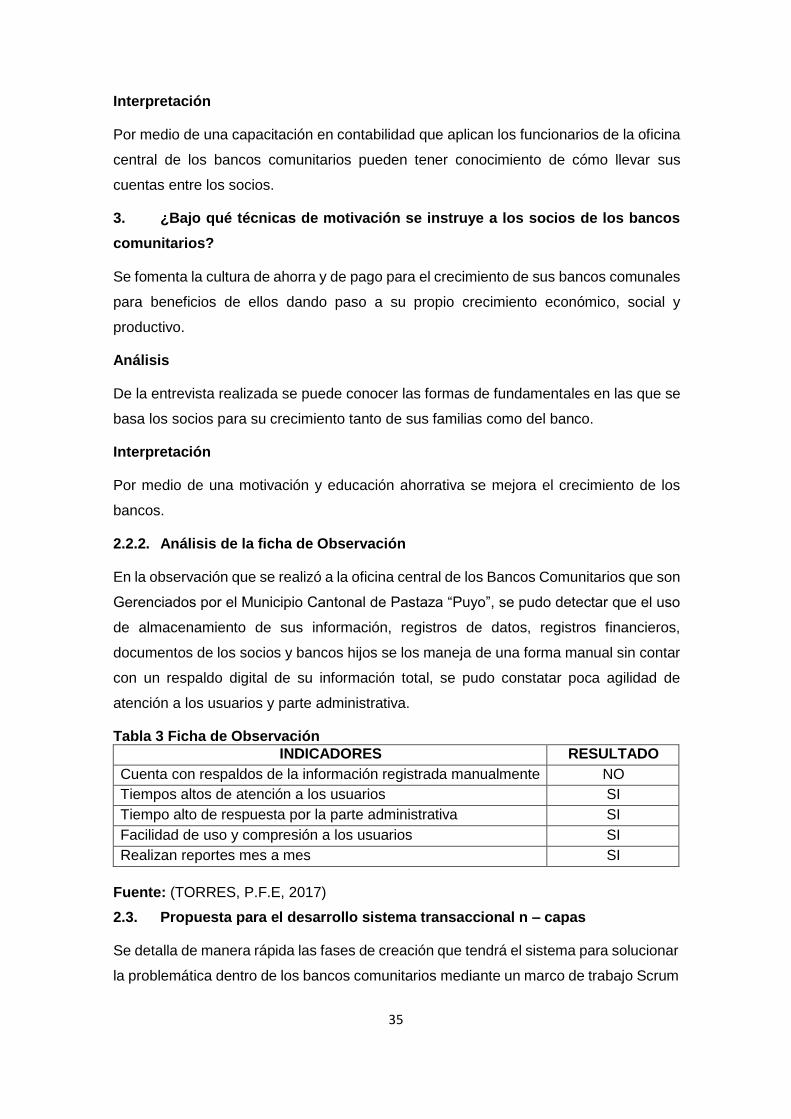

2.2.2. Análisis de la ficha de Observación ..................................................................... 35

2.3. Propuesta para el desarrollo sistema transaccional n – capas ................................... 35

2.4. Conclusiones Parciales del Capitulo ................................................................................ 36

3. CAPÍTULO III. DESARROLLO DE LA PROPUESTA ............................................................ 37

3.1. Sistema transaccional de n-capas orientado a objetos para la automatización de

transacciones internas de los bancos comunitarios Gerenciados por el Municipio Cantonal de

Pastaza. ....................................................................................................................................... 37

3.1.1. Análisis De Factibilidad ........................................................................................ 38

3.2. Análisis de los resultados finales de la investigación ...................................................... 41

3.2.1. Metodología y Desarrollo del Sistema. ................................................................... 41

3.2.2. Requerimientos no Funcionales .............................................................................. 42

3.2.3. Historias de usuario ..................................................................................................... 43

3.2.4. Diagramas de Casos de Uso ........................................................................................ 46

3.2.5. Caso de uso del usuario en el sistema .................................................................... 46

3.2.6. Caso y uso individual del primer spring .................................................................. 47

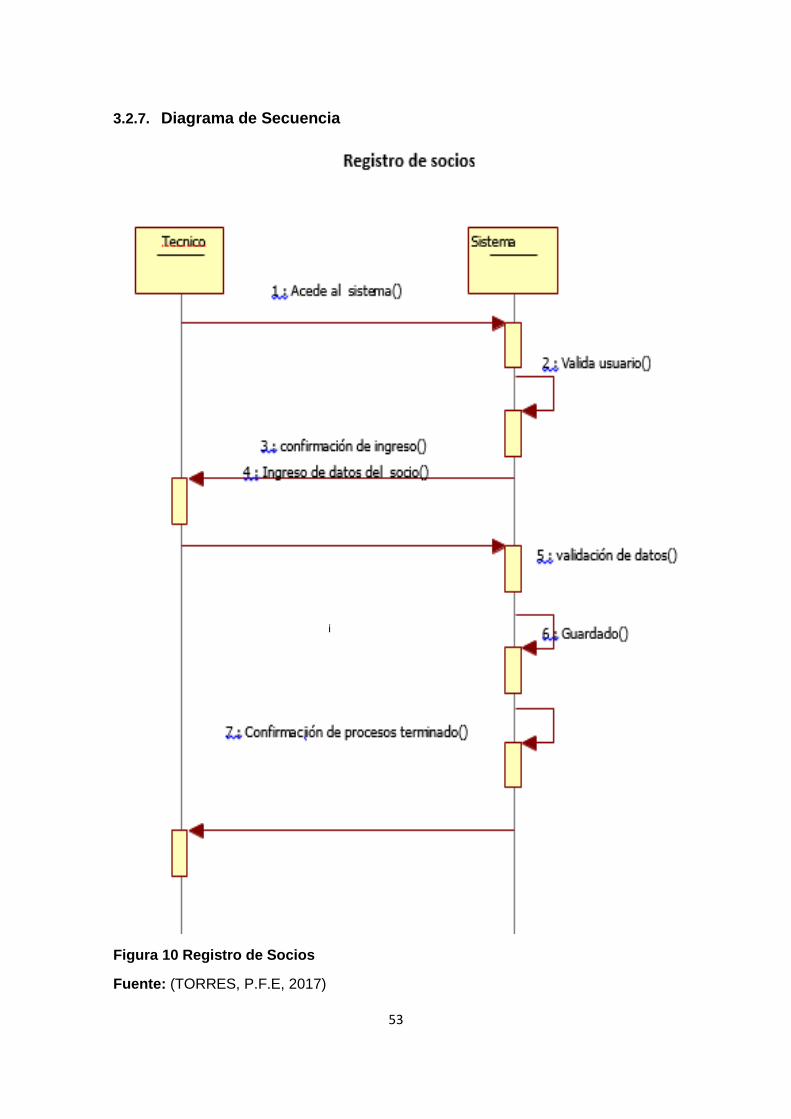

3.2.7. Diagrama de Secuencia ............................................................................................... 53

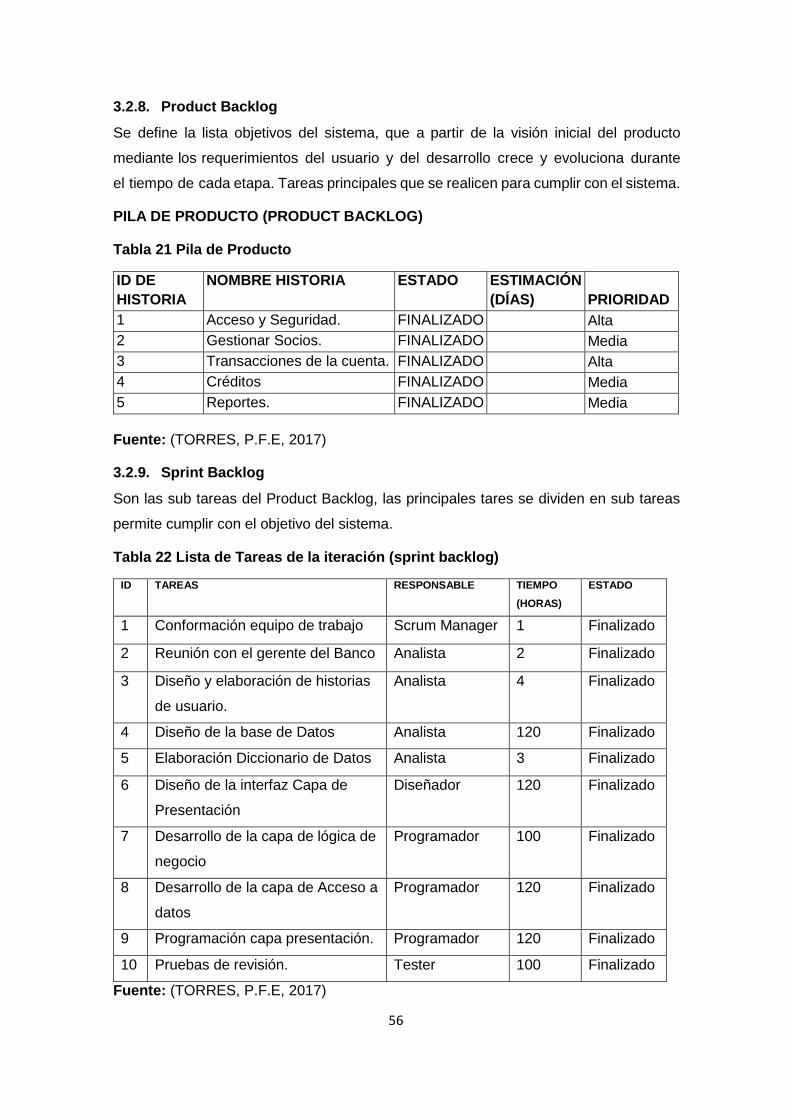

3.2.8. Product Backlog ........................................................................................................... 56

3.2.9. Sprint Backlog .............................................................................................................. 56

3.2.10. Diseño del Sistema de Información ............................................................................. 57

3.2.11. Diccionario de datos .................................................................................................... 58

3.2.12. Diseño de Interfaz ....................................................................................................... 64

3.2.13. Pruebas ........................................................................................................................ 71

3.3. Conclusiones parciales del capitulo ................................................................................ 84

CONCLUSIONES GENERALES ............................................................................................... 85

RECOMENDACIONES .......................................................................................................... 86

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1: Tabla de Programación ................................................................................ 16

Tabla 2: Composición de la Población ....................................................................... 28

Tabla 3: Ficha de Observación ................................................................................... 35

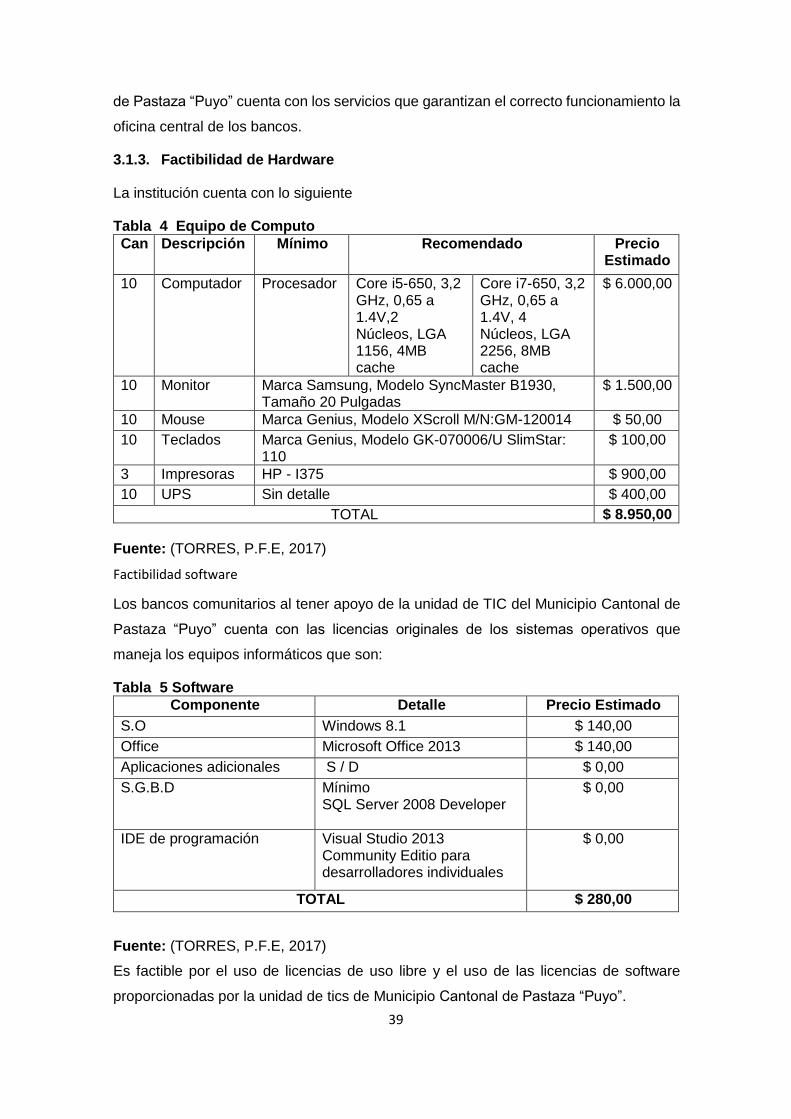

Tabla 4: Equipo de Computo ..................................................................................... 39

Tabla 5: Software ....................................................................................................... 39

Tabla 6: Recursos tecnológicos ................................................................................. 40

Tabla 7: Software y Aplicaciones ............................................................................... 40

Tabla 8: Materiales de Oficina ................................................................................... 41

Tabla 9: Presupuesto .................................................................................................. 41

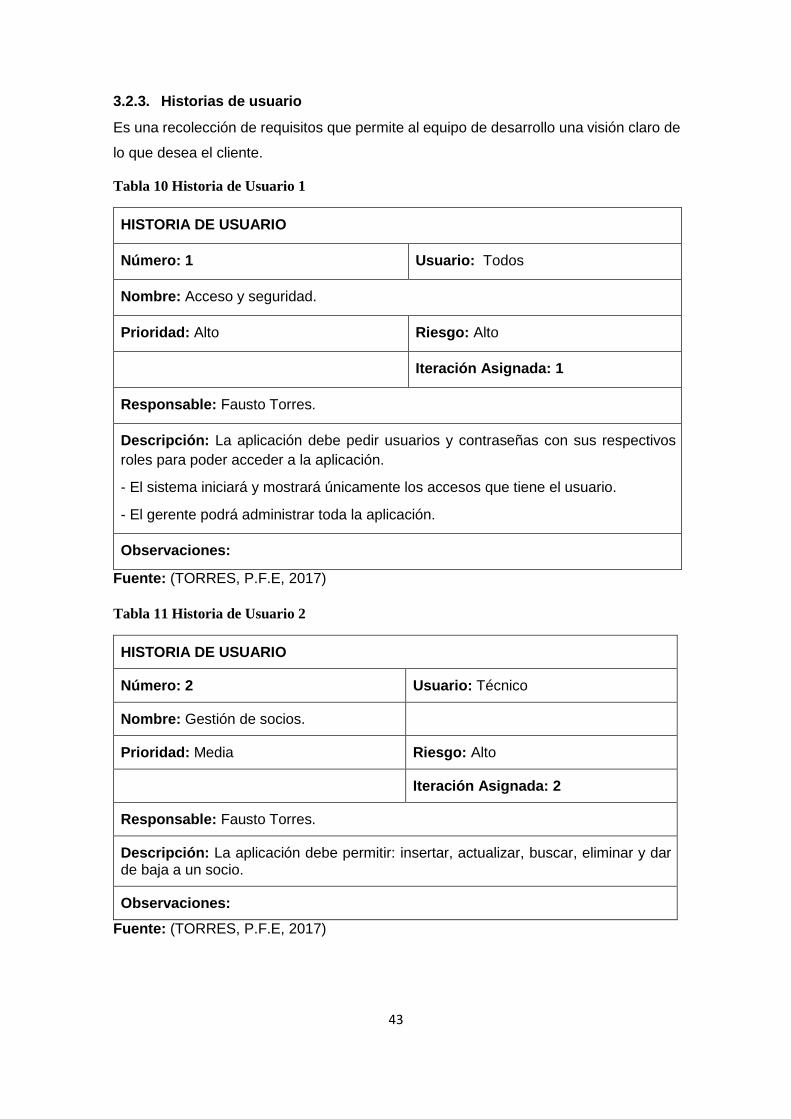

Tabla 10 Historia de Usuario 1 .................................................................................... 43

Tabla 11 Historia de Usuario 2 .................................................................................... 43

Tabla 12 Historia de usuario 3 .................................................................................... 44

Tabla 13 Historia de Usuario 4 .................................................................................... 44

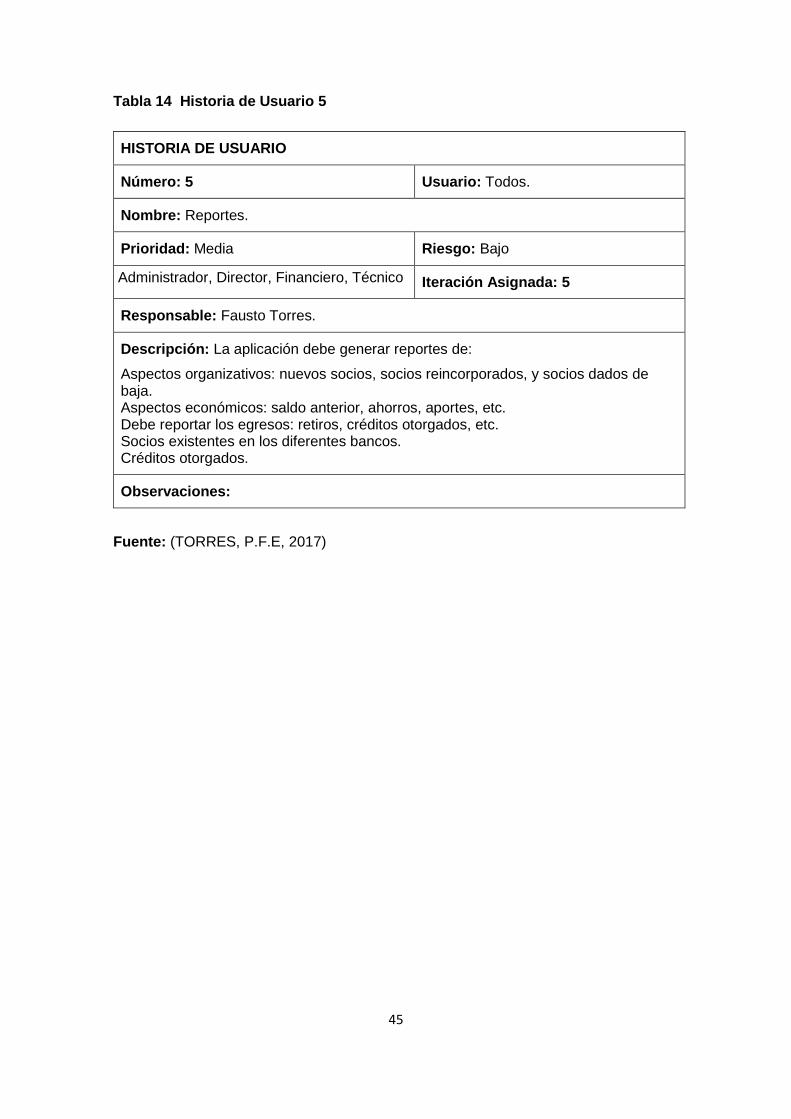

Tabla 14 Historia de Usuario 5 ................................................................................... 45

Tabla 15 Caso de uso General ................................................................................... 47

Tabla 16 Caso de uso Individual - administrador ........................................................ 48

Tabla 17 Caso de uso individual - administrador ......................................................... 49

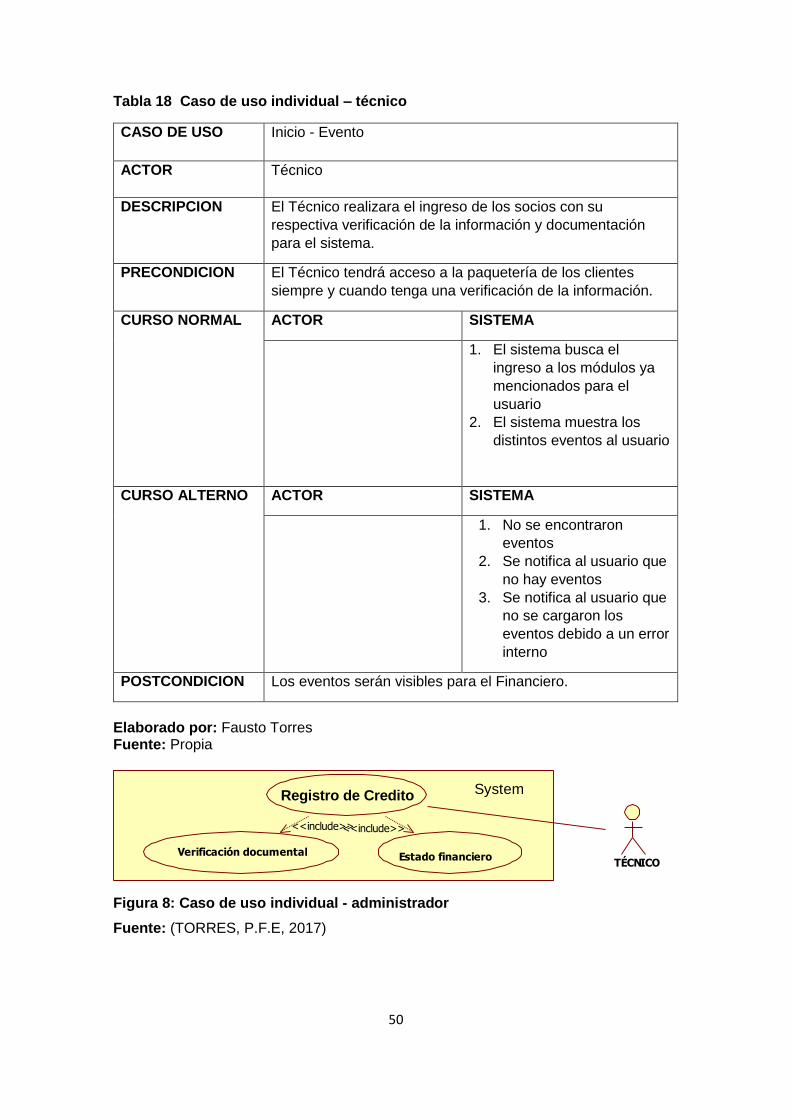

Tabla 18 Caso de uso individual - técnico .................................................................. 50

Tabla 19 Caso individual - técnico .............................................................................. 51

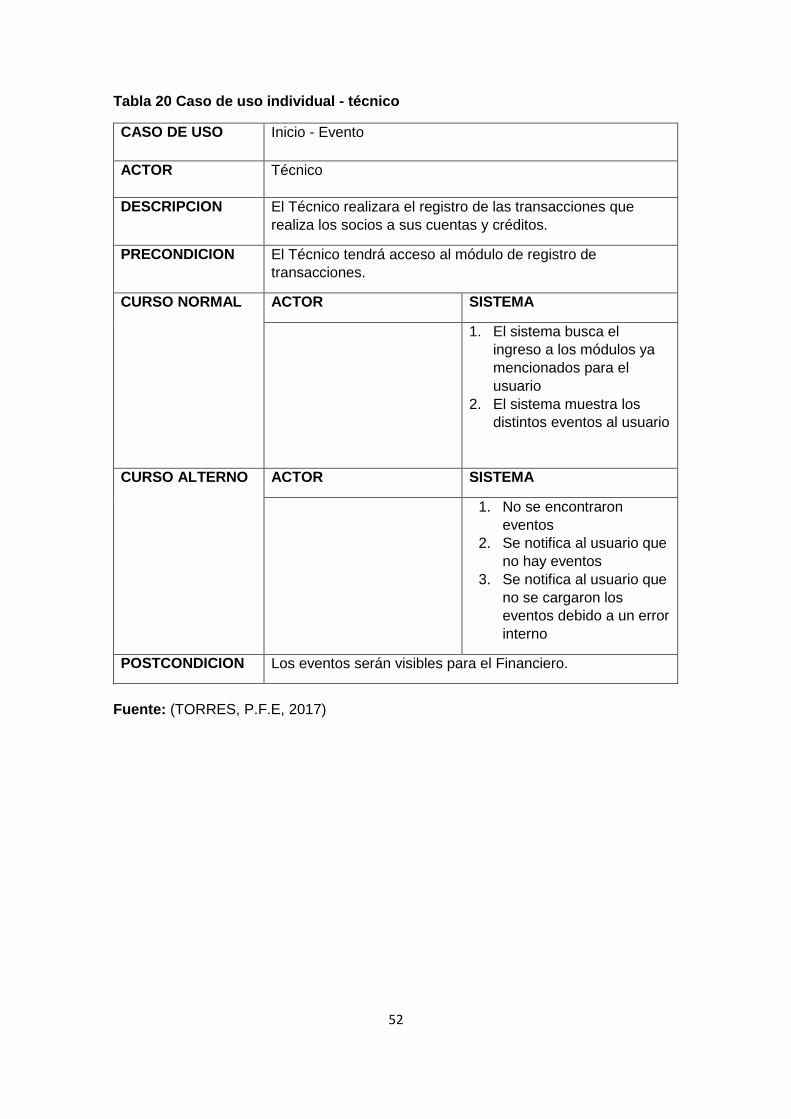

Tabla 20 Caso de uso individual - técnico ................................................................... 52

Tabla 21 Pila de Producto ........................................................................................... 56

Tabla 22 Lista de Tareas de la iteración (sprint backlog) ............................................ 56

Tabla 23 Bancos ......................................................................................................... 58

Tabla 24 Créditos ....................................................................................................... 58

Tabla 25 Cuentas ....................................................................................................... 58

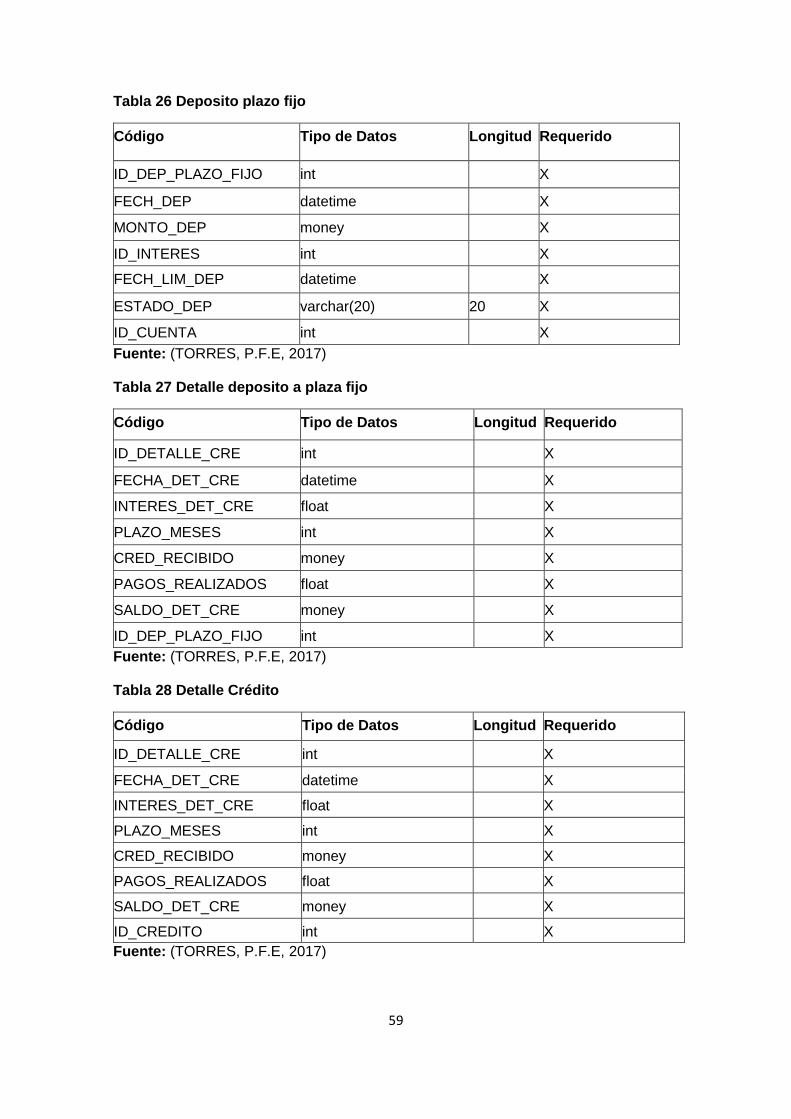

Tabla 26 Deposito plazo fijo ........................................................................................ 59

Tabla 27 Detalle deposito a plaza fijo ......................................................................... 59

Tabla 28 Detalle Crédito ............................................................................................. 59

Tabla 29 Detalle de Cuenta ........................................................................................ 60

Tabla 30 Empleo Socio ............................................................................................... 60

Tabla 31 Informe Organizativo Económico ................................................................. 60

Tabla 32 Interés .......................................................................................................... 61

Tabla 33 Roles............................................................................................................ 61

Tabla 34 Socios .......................................................................................................... 61

Tabla 35 Terreno Socio .............................................................................................. 62

Tabla 36 Tipo Crédito ................................................................................................. 62

Tabla 37 Tipo de cuenta ............................................................................................. 62

Tabla 38 Usuarios ....................................................................................................... 62

Tabla 39 Vehículo Socio ............................................................................................. 62

Tabla 40 Vivienda Socio ............................................................................................. 63

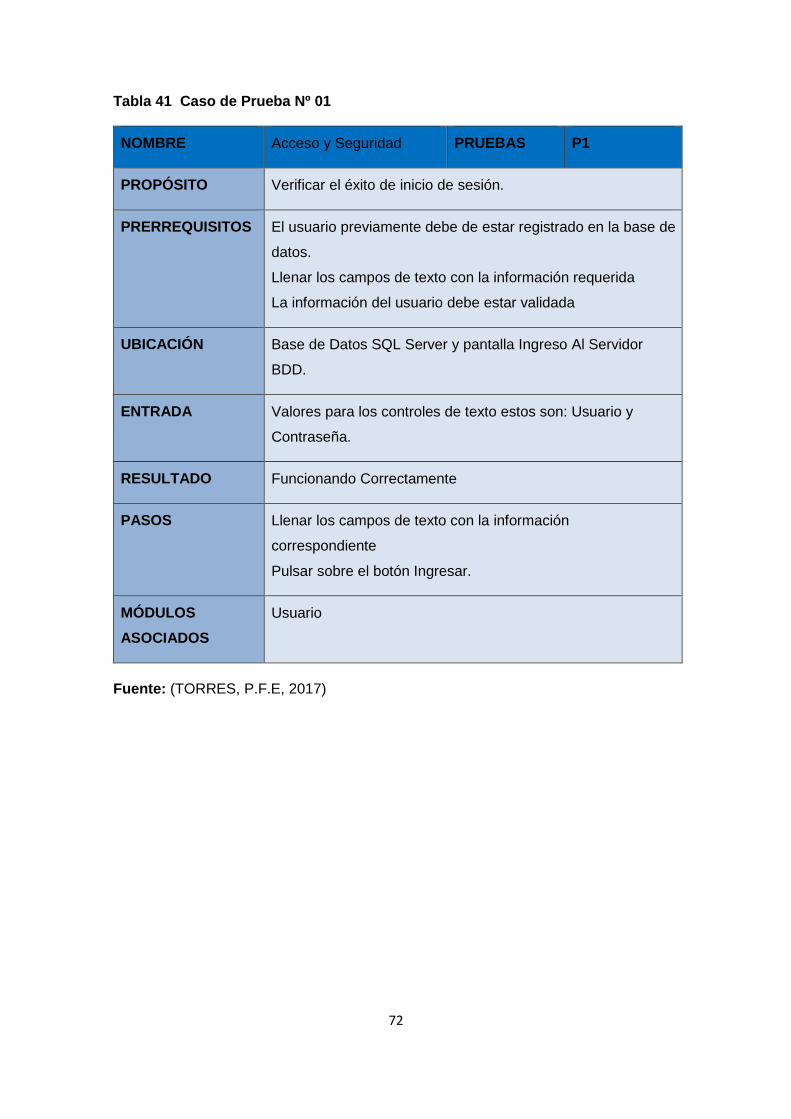

Tabla 41 Caso de Prueba Nº 01 ................................................................................ 72

Tabla 42 Caso de Prueba Nº 02 ................................................................................. 73

Tabla 43 Caso de Prueba Nº 3 ................................................................................... 73

Tabla 44 Caso de Prueba Nº 04 ................................................................................. 74

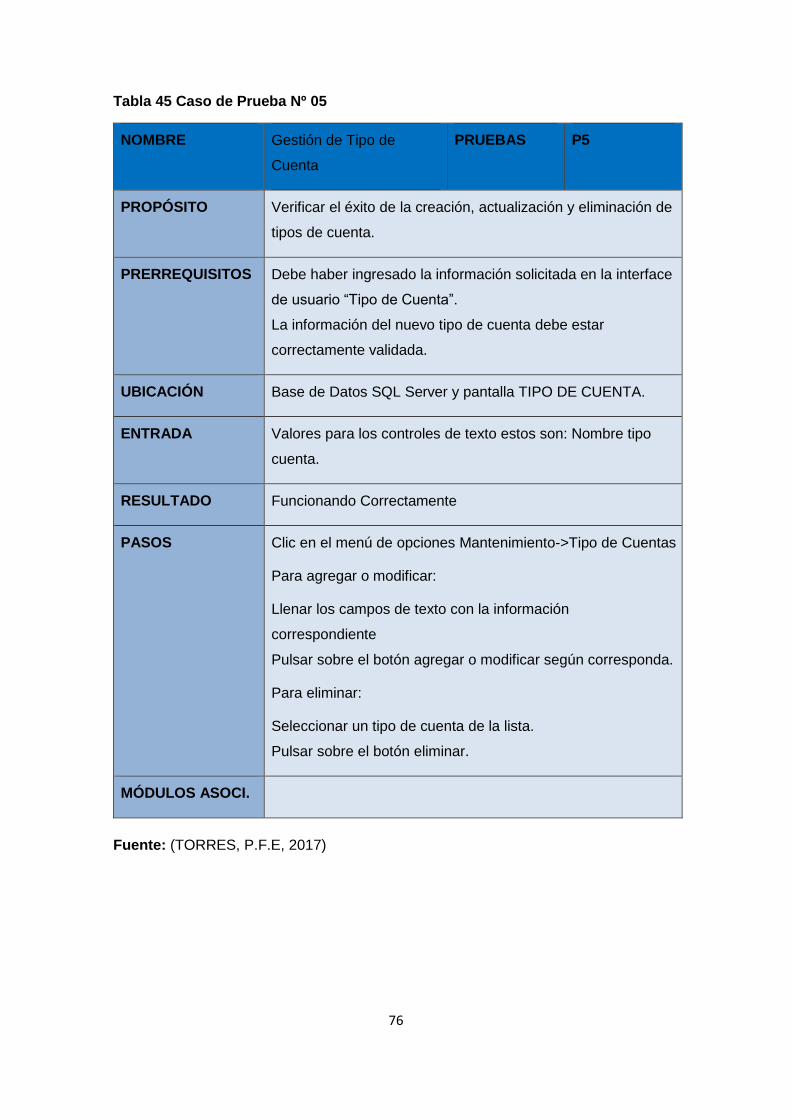

Tabla 45 Caso de Prueba Nº 05 ................................................................................. 76

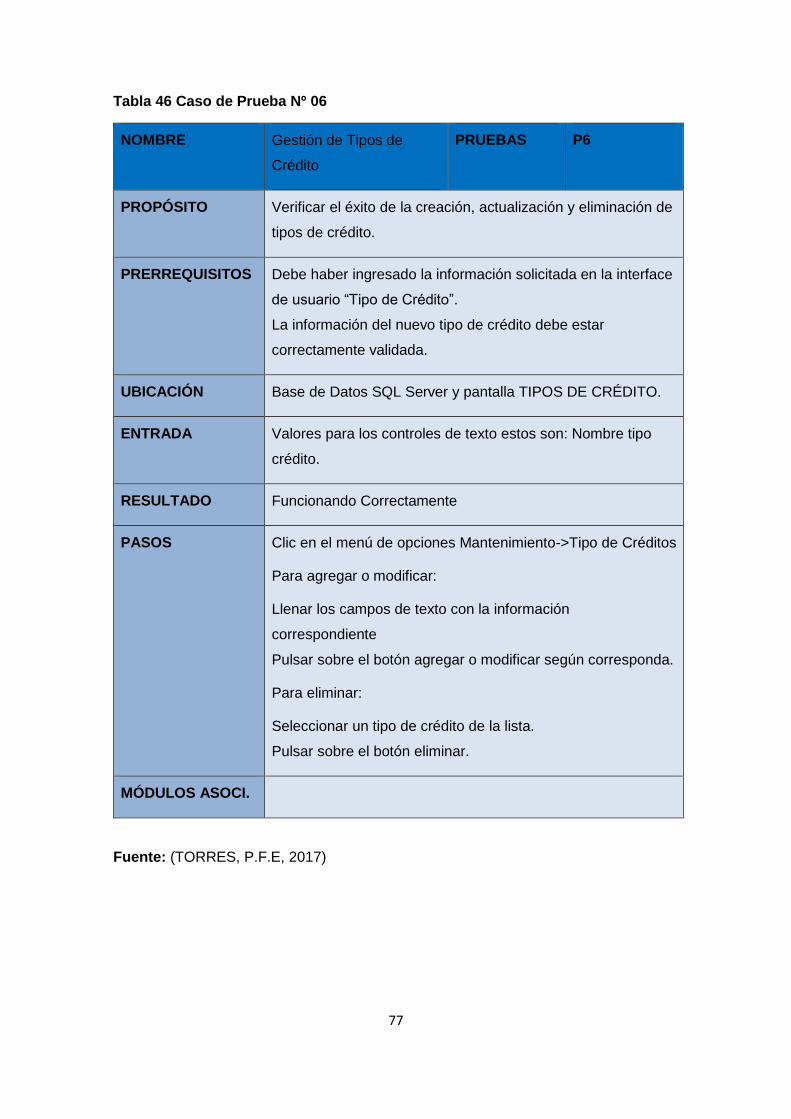

Tabla 46 Caso de Prueba Nº 06 ................................................................................. 77

Tabla 47 Caso de Prueba Nº 07 ................................................................................. 78

Tabla 48 Caso de Prueba Nº 08 ................................................................................. 79

Tabla 49 Caso de Prueba Nº 09 ................................................................................. 79

Tabla 50 Caso de Prueba Nº 10 ................................................................................. 81

Tabla 51 Caso de Prueba Nº 11 ................................................................................. 81

Tabla 52 Caso de Prueba N º 12 ................................................................................ 82

ÍNDICE DE FIGURAS

Figura 1: Sistema de Información ................................................................................ 7

Figura 2: Proceso de N-capas .................................................................................... 9

Figura 3: Estructura Básica de Programación ............................................................ 14

Figura 4: Ciclo de Desarrollo Ágil ............................................................................... 19

Figura 5 caso de uso general ...................................................................................... 46

Figura 6 Caso y uso individual spring ......................................................................... 47

Figura 7Caso de uso individual - administrador .......................................................... 48

Figura 8 Caso de uso individual- administrador .......................................................... 49

Figura 9 Caso de uso Individual registro transacciones .............................................. 51

Figura 10 Registro de Socios ...................................................................................... 53

Figura 11 Registro de crédito ...................................................................................... 54

Figura 12 Registro de Transacciones ......................................................................... 55

Figura 13 Diagrama de base de datos ........................................................................ 57

Figura 14 Interfaz de ingreso al sistema ..................................................................... 64

Figura 15 Interfaz de inicio .......................................................................................... 64

Figura 16 Interfaz de Gestión de Socios ..................................................................... 65

Figura 17 Interfaz Buscar Socio .................................................................................. 65

Figura 18 Interfaz Gestionar Banco ............................................................................ 66

Figura 19 Interfaz Gestionar Tipo de Cuenta .............................................................. 66

Figura 20 Interfaz Gestionar Interés ............................................................................ 67

Figura 21 Interfaz Gestionar Cuentas ......................................................................... 67

Figura 22 Interfaz Gestionar Transacciones ............................................................... 68

Figura 23 Interfaz Gestionar Créditos ......................................................................... 68

Figura 24 Interfaz de Tabla de Amortización ............................................................... 69

Figura 25 Interfaz Depósito a plazo Fijo ...................................................................... 69

Figura 26 Interfaz de Gestión Roles ............................................................................ 70

Figura 27 Interfaz Gestión Usuario ............................................................................. 70

Figura 28 Interfaz de Reportes ................................................................................... 71

1

INTRODUCCIÓN

Antecedentes de la investigación

Muhammad Yunus, Economista indio, creador del microcrédito y fundador del Banco

de los Pobres, bajo el concepto de su acción le llevó a crear en 1976, el Banco

Grameen, en la actualidad 52 países cuentan con instituciones que conceden

microcréditos con el mismo método que emplea el Grameen Bank, el único que

actualmente a nivel mundial se maneja mediante un sistema financiero desde 1983 que

se transformó en un banco formal, en virtud de una ley especial aprobada para su

creación. De acuerdo a las fuentes de libre acceso consultadas no se ha podido

constatar proyectos que se enfoque a la automatización de transacciones mediante un

sistema de información en otras entidades consolidadas en varios países (Yunus,

2007).

En el Ecuador se estima que hay alrededor de 14.600 organizaciones financieras del

sector comunitario, principalmente representadas por 12.000 cajas y bancos

comunales, según datos de la Superintendencia de Economía Popular y Solidaria

(SEPS), la Fundación Espoir en el país es la más grande que existe y se estima que

administra 3.900 bancos comunales y cuenta con más de 79.000 socios, con una

cartera actual de $ 56 millones. En Ecuador se determina un numero 14.483.499

(habitantes) según los datos del último censo realizado en el 2010 por el Instituto

Nacional de Estadística y Censo (INEC), que existe a corresponder de la cual el 81.72%

de la población que se encuentra anexo al sistema financiero.

Según las fuentes consultadas de uso libre se ha podido constatar que existen

proyectos que se enfoque a la automatización de transacciones mediante un sistema

de información en la: Universidad Politécnica Salesiana Sede Guayaquil, de los autores

Argenis Chang, César Mendoza, María Mero, Rony Ortiz, cuyo tema es

(“AUTOMATIZACIÓN DE LOS PROCESOS DE REGISTRO Y PROCESAMIENTO DE

INFORMACIÓN PARA LA GESTIÓN DE MICROCRÉDITOS DEL BANCO

COMUNITARIO “MUJERES EMPRENDEDORAS” DE LA ORGANIZACIÓN

AFROECUATORIANA “MUJERES PROGRESISTAS” DEL BARRIO NIGERIA – ISLA

TRINITARIA / GUAYAQUIL”), en donde se determina como conclusión: El sistema

como herramienta redujo notablemente los tiempos de espera llevando un control más

eficaz de la transacciones que se realizan, reduciendo los márgenes de error y el uso

de material de oficina dentro del espacio físico (Argenis Raul Chang, 2014).

En la Universidad Autónoma de los Andes “Uniandes” extensión Puyo, se registra una

Tesis Titulada (“SISTEMA DE INFORMACIÓN PARA EL BANCO COMUNITARIO

2

ESPERANZA DEL MAÑANA”), realizado por: Jaramillo Guerrero Luis Alfredo & Ramos

Chiluiza Silvia Patricia (2013) en donde se determina como conclusión: El sistema de

información permite la gestión adecuada de la información del banco comunitario

permitiendo acceder al mismo de manera ágil y oportuna donde el personal

administrativo genera los procesos de ahorro y crédito con facilidad y efectividad.

Planteamiento del problema

En Ecuador se adopta la idea de Muhammad Yunus (Economista Indu) concepto que

desarrollo en 1974, llegando a la Provincia de Pastaza que ya cuenta con los Bancos

Comunitarios Gerenciados dentro del Municipio Cantonal de la Ciudad de Puyo y que

en su actualidad existen 50 sucursales con un crecimiento exponencial desde el 2007

hasta la actualidad son controladas y supervisadas por la Superintendencia de

Economía Popular y Solidaria (SEPS), con ayuda del Ministerio de inclusión Económica

y Social (MIES).

Los Bancos Comunitarios conforme avanza su crecimiento dentro de la Provincia, se

obligan a manipular grandes capitales de microcréditos para la producción agrícola,

pequeñas tiendas, vendedores ambulantes, con un aproximado de 300.000 USD capital

que manejan los Bancos Comunales más antiguos y con un aproxima de 150.000 las

entidades más recientes y 5.000 la entidades que inician, según manifiesta la Lic. Marilú

Ordoñez Jefa Financiera de los Bancos Comunitarios en la entrevista realizada 15 de

enero del 2016. La gran acogida de esta iniciativa para personas emprendedoras

conlleva a que se reflejen los problemas que comúnmente no catalogados de bajo

impacto y por su tiempo de persistencia han tomado continuación.

Los principales problemas que surgen en estas entidades financieras de micro finanzas

se enfocan en la:

Calidad de servicio (Transacciones de forma manual)

Inconsistencias de información no financiera

Altos tiempos de espera

Control y supervisión de inversión de microcréditos

Datos Financieros y Estadísticos para manejo Gerencial

Formulación del problema

¿Cómo automatizar las transacciones internas para evitar inconsistencias de

información para mejorar la calidad de servicio para los socios de los Bancos

Comunitarios?

3

Delimitación del problema

Ecuador, Provincia de Pastaza Cantón Pastaza con información correspondiente al

periodo 2009 – 2016.

Objeto de investigación:

Sistema de información.

Campo de acción:

Sistema de automatización de transacciones internas.

Identificación de la línea de investigación

Desarrollo de software, Programación en Sistemas.

Objetivos

Se plantea el objetivo general como los objetivos específicos para la presente

investigación, como se describe a continuación:

Objetivo general

Implementar un sistema transaccional n-capas orientado a objetos para la

automatización de las transacciones internas brindando una mejor calidad de servicio

para los usuarios de los Bancos Comunitarios Gerenciados por el Municipio Cantonal

de Pastaza.

Objetivos específicos

Se pretende alcanzar, lo siguiente:

Fundamentar científicamente sobre las herramientas para el desarrollo de

sistemas de información, base de datos relacional, arquitectura n - capas,

procesos contables y bancos comunitarios.

Determinar la gestión del flujo de la información de los bancos comunitarios a

partir análisis de la información obtenida mediante los instrumentos de

recolección de datos.

Desarrollar las capas y los componentes del Sistema de Información según una

metodología en desarrollo de software.

Idea a defender

Con la implementación de un sistema transaccional n-capas orientado a objetos para

la automatización de las transacciones internas mejorara la calidad de servicio para los

4

usuarios de los Bancos Comunitarios Gerenciados por el Municipio Cantonal de

Pastaza.

Justificación del tema

Los Bancos Comunales a través de los tiempos han tomado gran fuerza en nuestro

país dándose un lugar en la banca tradicional, con el concepto de microcrédito que

tiene la finalidad de ayudar a la población más pobre de las diferentes regios del

Ecuador cuya definición llego a la Provincia de Pastaza a ser consolidada en el 2007

hasta la actualidad.

Se pretende solucionar el problema que presenta actualmente los Bancos Comunitarios

Gerenciados dentro del Municipio Cantonal de Pastaza “Puyo” con la finalidad de

mejorar los servicios que presta la entidad financiera mediante microcréditos, a través

de la automatización de las transacciones internas que se realizan.

Un sistema de información permitirá un registro organizado evitando inconsistencias de

información que diariamente procesa la entidad financiera y de los socios que hacen

uso de los servicios, agilitando la calidad de servicio con una notable disminución los

tiempos, en consecuencia se podrá obtener un mejor rendimiento de la entidad ya

mencionada tanto en sus área Técnica, Financiera y Gerencial.

5

CAPÍTULO I. MARCO TEÓRICO

1.1. Origen y evolución de los sistemas de información

Durante los últimos años los sistemas de información forman uno de los principales

ámbitos de estudio en el área administrativa y financiera de las empresas. Hernández &

Alejandro (2017). “El entorno donde las compañías desarrollan sus actividades se vuelve

cada vez más complejo. La creciente globalización, el proceso de internacionalización

de la empresa, el incremento de la competencia en los mercados de bienes y servicios,

la rapidez en el desarrollo de las tecnologías de información, el aumento de la

incertidumbre en el entorno y la reducción de los ciclos de vida de los productos originan

que la información se convierta en un elemento clave para la gestión, así como para la

supervivencia y crecimiento de la organización empresarial”. Si los recursos básicos

analizados hasta ahora eran tierra, trabajo y capital, ahora la información aparece como

otro insumo fundamental a valorar en las empresas.

A la hora de definir un sistema de información se puede decir que existen varias

definiciones. Sim embargo la propuesta por Andreu, Ricart & Valor (1991) lo definen

como: “conjunto formal de procesos que, operando sobre una colección de datos

estructurada de acuerdo a las necesidades de la empresa, recopila, elabora y distribuyen

selectivamente la información necesaria para la operación de dicha empresa y para las

actividades de dirección y control correspondientes, apoyando, al menos en parte, los

procesos de toma de decisiones necesarios para desempeñar funciones de negocio de

la empresa de acuerdo con su estrategia”

Los Sistemas de información, así como los sistemas transaccionales en si han ido

evolucionando durante los últimos años en base a cada una de las necesidades

inmediatas de las organizaciones. “Los Sistemas de Información empresariales eran

considerados como un instrumento simplificador de las distintas actividades de la

empresa, una herramienta con la cual se facilitaban los tramites y reducía la burocracia.”

Hernández & Alejandro (2017) Su finalidad era básicamente llevar la contabilidad y el

procesamiento de los documentos que a nivel operativo.

Posteriormente el desarrollo de la informática y las telecomunicaciones permitieron

incrementar la eficacia en la realización de las tareas, ahorrar tiempo en el desarrollo de

las actividades y almacenar la mayor cantidad de información en el menor espacio

posible, lo cual aumentó en las organizaciones el interés en los sistemas de información.

Eckert & Mauchly (1946) Con el transcurrir del tiempo las empresas fueron observando

como las tecnologías y sistemas de información permitían a la empresa obtener mejores

resultados que sus competidores, constituyéndose por sí mismas como una fuente de

6

ventaja competitiva y una poderosa arma que permitía diferenciarse de sus

competidores y obtener mejores resultados que estos.

Los sistemas de información se constituyeron como una de las estratégicas más veraces

de la empresa, motivo por el cual garantiza una adecuada toma de decisiones en todo

proceso de planificación empresarial.

Bueno & Morcillo (1994). Describieron la evolución de los sistemas de información

basándose en la evolución de las tecnologías de información. “En la medida en que se

desarrollaron los equipos informáticos, el software, el hardware, las bases de datos y las

telecomunicaciones, los sistemas de información fueron adquiriendo una mayor

relevancia en las organizaciones, empezándose a considerar como un elemento más

del proceso de planificación”.

1.2. Análisis de las distintas posiciones teóricas sobre los sistemas de

información

1.2.1. Sistemas de información

“Un sistema de información es un conjunto de elementos orientados al tratamiento y

administración de datos e información, organizados y listos para su uso posterior,

generados para cubrir una necesidad o un objetivo” (Casey, 2009).

Dichos elementos formarán parte de alguna de las siguientes categorías:

Personas

Actividades o técnicas de trabajo

Datos

Recursos materiales en general (recursos informáticos y de comunicación,

generalmente, aunque no necesariamente).

Todos estos elementos interactúan para procesar los datos (incluidos los procesos

manuales y automáticos) y dan lugar a información más elaborada, que se distribuye de

la manera más adecuada posible en una determinada organización, en función de sus

objetivos.

El sistema de informacion al ser un conjunto de datos que permite mantener organizado

la administracion institucional, ayudo a la Gerencia de los Bancos comunitarios del

Municipio cantonal de Pastaza a tomar adecuadas decisiones.

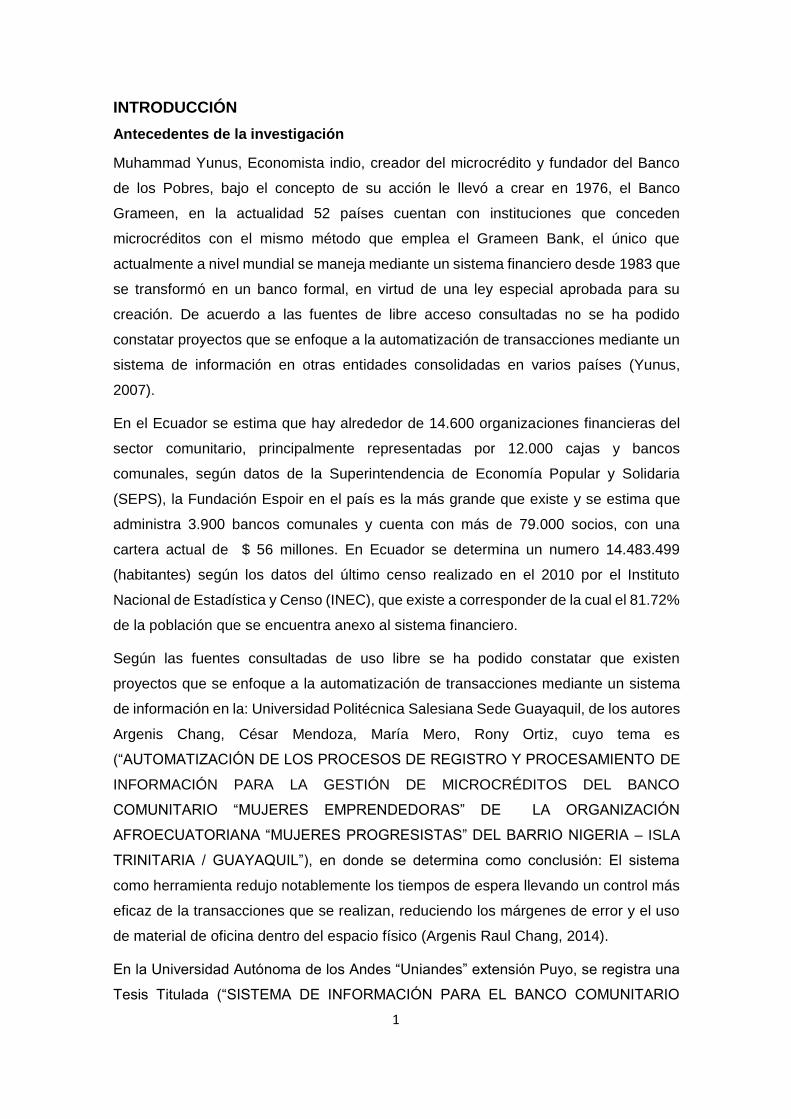

Un Sistema de Información realiza cuatro actividades básicas:

Entrada de información: proceso en el cual el sistema toma los datos que requiere.

Almacenamiento de información: pude hacerse por computadora o archivos

7

físicos para conservar la información.

Procesamiento de la información: permite la transformación de los datos fuente

en información que puede ser utilizada para la toma de decisiones

Salida de información: es la capacidad del sistema para producir la información

procesada o sacar los datos de entrada al exterior Casey (2009).

Figura 1 Sistema de Información

Fuente: (Torres, P.F.E, 2017)

Componentes de un sistema de información

Los componentes principales de un sistema de información son:

Hardware o componentes físicos

Software o código fuente

Telecomunicaciones

Base de Datos

Servidores

Recursos

“El software, el hardware y las telecomunicaciones constituyen lo que actualmente se

denomina la tecnología de información (IT) la cual es ahora un componente integrado de

las operaciones de la mayoría de las organizaciones”. (Hornan, 2015)

Con la finalidad de mantener un adecuado control informático en los Bancos

comunitarios, el departamento o equipo que este contemplado dentro de la institución

ejercerán las funciones de Tecnología de información, el mismo se encargara de

estudiar, diseñar, desarrollar, implementar y administrar los sistemas de información

utilizados para el manejo de datos e información de toda la organización.

SISTEMA DE INFORMACIÓN

PERSONAS

INFORMACIÓN

RECURSOS

ACTIVIDADES

Objetivos de la entidad

8

1.2.2. Tipos de sistemas de información

Según (Hornan, 2015) existen diversos tipos de sistemas que son desarrollados por

analistas, diseñadores y programadores de sistemas. Sin embargo, todos ellos entran

en tres grandes grupos los cuales son:

Sistemas para el procesamiento de transacciones:

“Las transacciones son los procesos rutinarios llevados a cabo por una organización.

Estos sistemas tienen como objetivo automatizar estos procesos y mejorar en

consecuencia tales actividades de manera que puedan ser más efectivas y eficientes”

Sistema de Información Administrativa:

“Los sistemas de información administrativa persiguen el objetivo de proporcionar

información específica a los administradores o gerentes de la organización para el

soporte en situaciones de decisión puntuales y que son considerados requerimientos

anticipados”.

Sistemas para el soporte de Decisiones:

“Los sistemas para el soporte de decisiones permiten apoyar a los líderes de la

organización en la toma de decisiones no estructuradas o semi estructuradas”.

1.3. Valoración Crítica de los Conceptos principales de las distintas posesiones

teóricas sobre los sistemas de información.

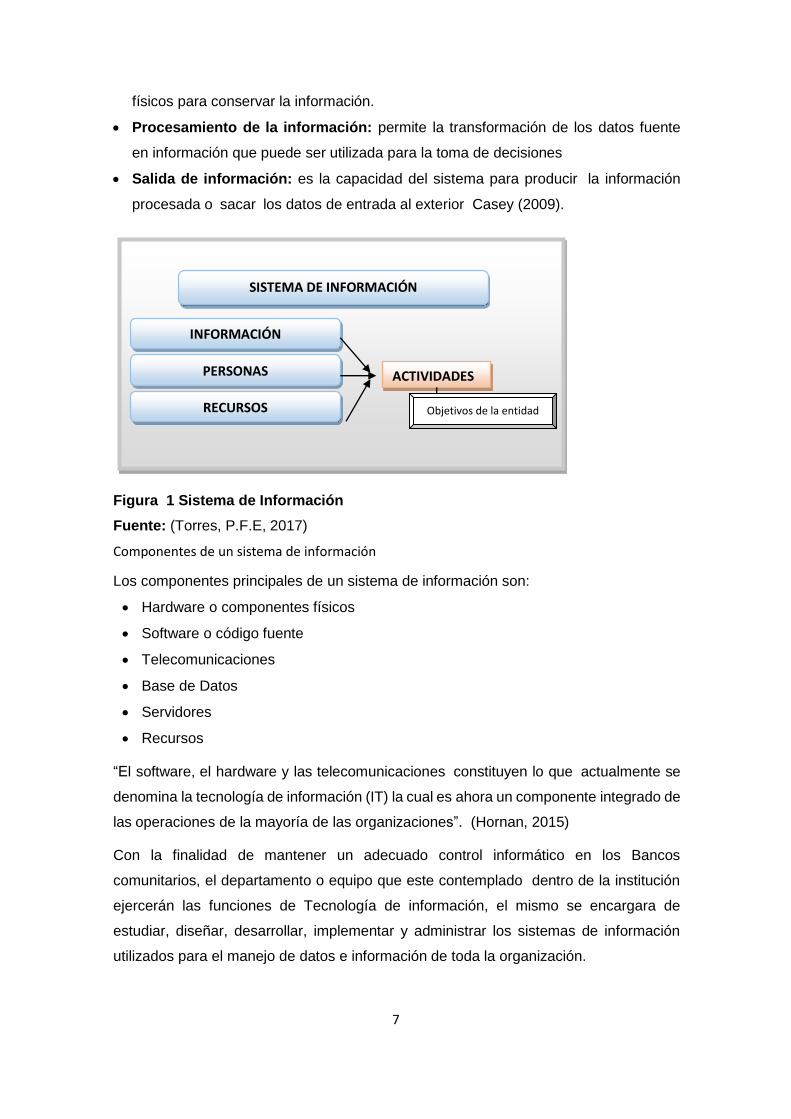

1.3.1. Aplicación Transaccional de N-Capas

Según (Willians Stalings P. H, 1997) Los N-Tier forma parte también de un revolucionario

proceso, actualmente en desarrollo, basado en la aplicación de estas nuevas

tecnologías (componentes y estándares de Internet). Estas tecnologías son los

bloques para crear Software de Negocio y Sistemas de Información adaptables que

ayuden a las empresas a integrar todos sus sistemas de Tecnologías de la

Información, así como las inversiones realizadas en éstos, mientras que obtienen una

ventaja clara en el uso de Internet.

Los framework de n-capas utilizan herramientas basadas en Internet que

proporcionan a los clientes la adopción de las últimas y más potentes tecnologías que

proporcionarán claros avances competitivos, Willians Stalings P. H, (1997) “ los

sistemas basados en n-capas ayudan rápidamente a cambiar los negocios para

experimentar la compartición sin restricciones de datas a lo largo de aplicaciones o

fuentes de datos en la empresa, incluyendo Enterprise Resource Planning (ERP),

aplicaciones hechas a medida, empaquetadas, heredadas o bases de datos”.

9

Figura 2 Proceso de N-capas Fuente: (Willians Stalings P. H, 1997)

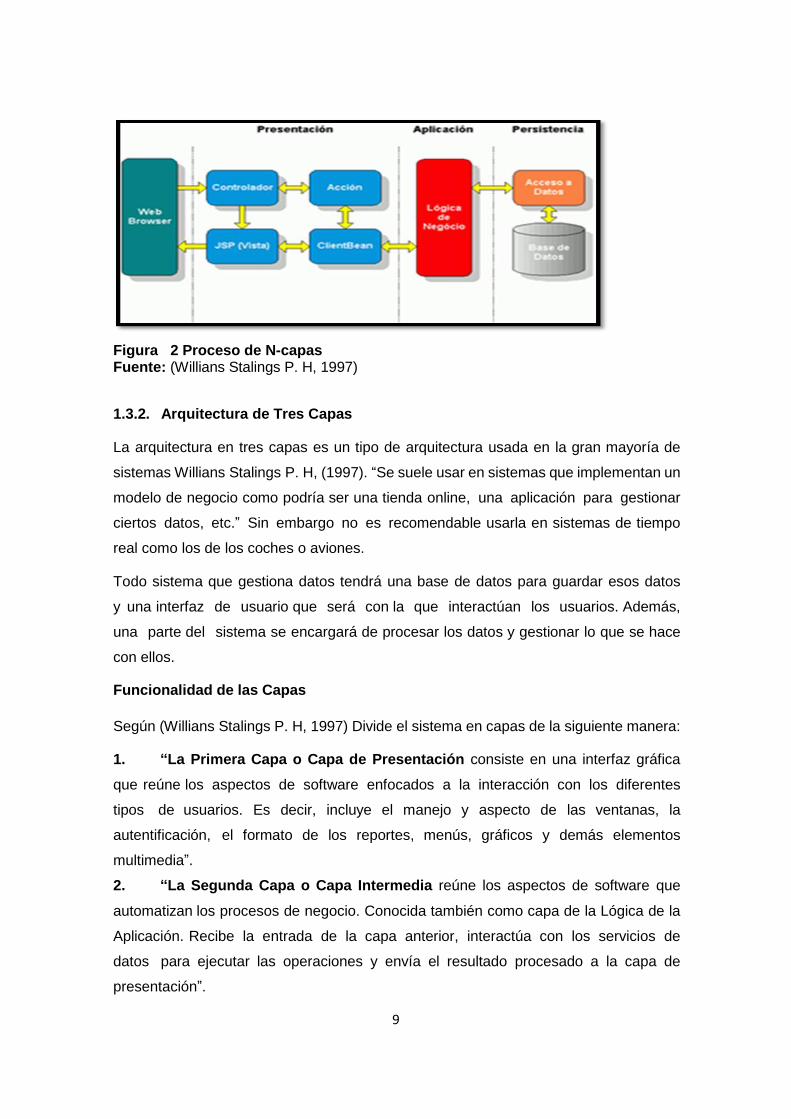

1.3.2. Arquitectura de Tres Capas

La arquitectura en tres capas es un tipo de arquitectura usada en la gran mayoría de

sistemas Willians Stalings P. H, (1997). “Se suele usar en sistemas que implementan un

modelo de negocio como podría ser una tienda online, una aplicación para gestionar

ciertos datos, etc.” Sin embargo no es recomendable usarla en sistemas de tiempo

real como los de los coches o aviones.

Todo sistema que gestiona datos tendrá una base de datos para guardar esos datos

y una interfaz de usuario que será con la que interactúan los usuarios. Además,

una parte del sistema se encargará de procesar los datos y gestionar lo que se hace

con ellos.

Funcionalidad de las Capas

Según (Willians Stalings P. H, 1997) Divide el sistema en capas de la siguiente manera:

1. “La Primera Capa o Capa de Presentación consiste en una interfaz gráfica

que reúne los aspectos de software enfocados a la interacción con los diferentes

tipos de usuarios. Es decir, incluye el manejo y aspecto de las ventanas, la

autentificación, el formato de los reportes, menús, gráficos y demás elementos

multimedia”.

2. “La Segunda Capa o Capa Intermedia reúne los aspectos de software que

automatizan los procesos de negocio. Conocida también como capa de la Lógica de la

Aplicación. Recibe la entrada de la capa anterior, interactúa con los servicios de

datos para ejecutar las operaciones y envía el resultado procesado a la capa de

presentación”.

10

3. “La Tercera Capa o Capa de Datos, contiene los datos necesarios para la

aplicación. Es la encargada de almacenarlos, recuperarlos y mantener su integridad.

Estos datos consisten en cualquier fuente de información, incluido una base de datos

de empresa como Oracle o MySQL, un conjunto de documentos XML o incluso un

servicio de directorio como LDAP. Además del tradicional mecanismo de

almacenamiento relacional de base de datos, existen muchas fuentes diferentes de

datos de empresa las que pueden acceder las aplicaciones”.

El método en capas aportará al proyecto de investigación en el desarrollo técnico y

funcional del sistema de información, a través de la intercalación de datos procesados

tanto de los usuarios como de los registros transaccionales.

1.3.3. Sistemas Transaccionales

“Sistemas Transaccionales (transactional system, sistema de procesamiento de

transacciones), es un tipo de sistema de información diseñado para recolectar,

almacenar, modificar y recuperar todo tipo de información que es generada por

las transacciones en una organización. Una transacción es un evento o proceso que

genera o modifica la información que se encuentran eventualmente almacenados en un

sistema de información”. (Alegsa, 2015)

Características de los sistemas transaccionales

Según (Alegsa, 2015) para que un sistema informático pueda ser considerado

como un sistema transaccional, debe superar el test ACID:

Rapidez: deben ser capaces de responder rápidamente, en general la

respuesta no debe ser mayor a un par de segundos.

Fiabilidad: deben ser altamente fiables, de lo contrario podría afectar a

clientes, al negocio, a la reputación de la organización, etc. En caso de

fallas, debe tener mecanismos de recuperación y de respaldo de datos.

Inflexibilidad: no pueden aceptar información distinta a la establecida. Por

ejemplo, el sistema transaccional de una aerolínea debe aceptar reservas de

múltiples agencias de viajes. Cada reserva debe contener los mismos

datos obligatorios, con determinadas características.

El sistema informático para los Bancos Comunitarios Cantonal de Pastaza será

accesible y de manejo libre con la finalidad de brindar a los altos directivos una

herramienta de fácil utilización que garantice un adecuado control de ítems.

11

Fundamentos de los procesos transaccionales

Según (Alegsa, 2015) divide los fundamentos de los procesos en los siguientes puntos:

Automatizan tareas operativas en una organización, permitiendo ahorrar en

personal.

Suelen dirigirse especialmente al área de ventas, finanzas, marketing,

administración y recursos humanos.

Suelen ser los primeros sistemas de información que se implementan en

una organización.

Sus cálculos y procesos suelen ser simples.

Se suelen utilizar para cargar grandes bases de datos.

Los beneficios de este tipo de sistemas en una organización son rápidamente

visibles.

Estos sistemas son optimizados para almacenar grandes volúmenes de datos,

pero no para analizar los mismos.

1.3.4. Base de datos

Una base de datos es un conjunto de datos almacenados en memoria externa que

están organizados mediante una estructura de datos. Marques (2011), “Cada base de

datos ha sido diseñada para satisfacer los requisitos de información de una empresa u

otro tipo de organización, como por ejemplo, una universidad o un hospital”. Una base

de datos se puede percibir como un gran almacén de datos que se define y se crea una

sola vez, y que se utiliza al mismo tiempo por distintos usuarios.

En una base de información todos los datos se integran con una mínima cantidad de

duplicidad. De este modo, la base de datos no pertenece a un solo departamento sino

que se comparte por toda la organización. Además, la base de datos no sólo contiene

los datos de la organización, también almacena una descripción de dichos datos.

La base de datos del sistema informático para los Bancos Comunitarios cantonal de

Pastaza contendrá información con respecto a la nómina de socios, información de

cuentas de ahorro y corriente, cálculo de intereses, información administrativa del

Banco, transacciones diarias de depósitos, retiros, generación de créditos, depósitos a

plazo fijo.

1.3.5. Sistema Gestor de Base de Datos

“El sistema de gestión de la base de datos (en adelante SGBD) es una aplicación que

permite a los usuarios definir, crear y mantener la base de datos, además de

12

proporcionar un acceso controlado a la misma, Marques, (2011)”Se denomina sistema

de bases de datos al conjunto formado por la base de dat1os, el SGBD y los

programas de aplicación que dan servicio a la empresa u organización.

El sistema de base de datos es muy similar al modelo que se sigue en la actualidad

para el desarrollo de programas con lenguajes orientados a objetos, en donde se da una

implementación interna de un objeto y una especificación externa separada. La

finalidad del sistema de datos permitirá a los usuarios del objeto ver especificación

externa y no preocuparse de cómo se implementa internamente el objeto.

1.3.6. SQL Server 2008

Es un nuevo sistema gestor de base de datos. Torres & Gastelu, (2011) “Se trata de un

producto completo de que puede descargarse libremente y utilizarse para pequeñas

aplicaciones, personales, aprendizaje.”

Características SQL Server 2008

Según el autor (Torres, 2011) señala las siguientes características:

Disponible

Construir y desplegar rápidamente su solución de base de datos.

Copia de seguridad y restaurar con facilidad.

Disponible como una herramienta de administración gráfica, capacidades de informes

y búsqueda de texto completo.

Ideal para la construcción de sitios web y aplicaciones, Soluciones LOB pequeña

escala o para su redistribución con aplicación ISV.

Modelado de datos

Una de las características fundamentales de los sistemas de bases de datos

es que proporcionan cierto nivel de abstracción de datos, al ocultar las

características sobre el almacenamiento físico que la mayoría de usuarios no necesita

conocer. Los modelos de datos son el instrumento principal para ofrecer dicha

abstracción a través de su jerarquía de niveles. Marqués & M. (2011) “Un modelo de

datos es un conjunto de conceptos que sirven para describir la estructura de una base

de datos, es decir, los datos, las relaciones entre los datos y las restricciones que

deben cumplirse sobre los datos”.

Los modelos de datos contienen también un conjunto de operaciones básicas para la

realización de consultas (lecturas) y actualizaciones de datos. Además, los modelos

de datos más modernos incluyen mecanismos para especificar acciones

13

compensatorias o adicionales que se deben llevar a cabo ante las acciones habituales

que se realizan sobre la base de datos.

1.3.7. Base de Datos Relacionales

Según el autor (Marques; M, 2011) Una base de datos relacional está formada por un

conjunto de relaciones. A las relaciones, en SQL, se las denomina tablas. Cada tabla

tiene una serie de columnas (son los atributos).

Cada columna tiene un nombre distinto y es de un tipo de datos (entero, real, carácter,

fecha, etc.). En las tablas se insertan filas (son las tuplas), que después se pueden

consultar, modificar o borrar.

No se debe olvidar que cada tabla tiene una clave primaria, que estará formada por

una o varias columnas de esa misma tabla. Sobre las claves primarias se debe hacer

respetar una regla de integridad fundamental: la regla de integridad de entidades. La

mayoría de los SGBD relacionales se encargan de hacer respetar esta regla

automáticamente.

Por otra parte, las relaciones entre los datos de distintas tablas se establecen mediante

las claves ajenas. Una clave ajena es una columna o un conjunto de columnas de una

tabla que hace referencia a la clave primaria de otra tabla (o de ella misma). Para

las claves ajenas también se debe cumplir una regla de integridad fundamental:

la regla de integridad referencial.

Muchos SGBD relacionales permiten que el usuario establezca las reglas de

comportamiento de las claves ajenas que permiten hacer respetar esta regla. (Marques;

M, 2011)

Dominios de Base de Datos

Según (Sylar, 2011) Los dominios suponen una gran mejora en este modelo ya que

permiten especificar los posibles valores válidos para un atributo. Cada dominio

incorpora su nombre y una definición del mismo. Ejemplos de dominio:

Dirección: 50 caracteres

Nacionalidad: Español, Francés, Italiano,

Los dominios pueden ser también compuestos a partir de otros (año, mes

y dí = fecha)

1.3.8. Estructura de Programación

Según el autor Aguilar & Luis Joyales (1996) La programación estructurada es un

14

conjunto de técnicas para desarrollar algoritmos fáciles de escribir, verificar, leer

y modificar, la programación estructurada utiliza:

Diseño descendente: Consiste en diseñar los algoritmos en etapas, yendo

de los conceptos generales a los detalles. El diseño descendente se verá

completado y ampliado con el modular.

Recursos abstractos: En cada descomposición de una acción compleja se

supone que todas las partes resultantes están ya resueltas, posponiendo su

realización para el siguiente refinamiento.

Estructuras básicas: Los algoritmos deberán ser escritos utilizando

únicamente tres tipos de estructuras básicas.

Figura 3 Estructura Básica de Programación

Fuente: (Torres, P.F.E, 2017) Fuente: (Aguilar, 1996)

1.3.9. Estructura de datos

“Comúnmente se define a los datos como un conjunto de hechos, de números, o de

símbolos que usan y manipulan los programas de computadora”. Una estructura de

datos o archivos puede definirse como aquellos datos que denotan un conjunto de

hechos, que pueden servir como operando a un programa de computadora y cuya

estructura es la manifestación de las relaciones (si las hay) entre elementos

individuales de aquel conjunto (Roger S. Pressman, 2010).

Así, podemos considerar la relación entre los niveles jerárquicos, es decir, que

niveles jerárquicos son superiores a otros. Al resultado, frecuentemente se le llama

estructura de organización de la empresa:

1.3.10. Programación C Sharp

Según (Gonzales, 2016) C# (pronunciado si sharp en inglés) es un “lenguaje de

programación Orientado a Objetos desarrollado y estandarizado por Microsoft como

parte de su plataforma .NET”

Gerente

Asesor

Técnico

Técnico de

Campo

Dep. Técnico

Asistente

Financiero

Jefe de

Departamento

Dep. Financiero

15

Características del C Sharp

Su sintaxis básica deriva de C/C++ y utiliza el modelo de objetos de la plataforma.NET

el cual es similar al de Java aunque incluye mejoras derivadas de otros lenguajes (entre

ellos Delphi).

La creación del nombre del lenguaje, C♯, proviene de dibujar dos signos positivos

encima de los dos signos positivos de "C++", queriendo dar una imagen de salto

evolutivo del mismo modo que ocurrió con el paso de C a C++.

C♯, como parte de la plataforma.NET, está normalizado por ECMA desde diciembre de

2001 (C# Language Specification "Especificación del lenguaje C♯"). El 7 de noviembre

de 2005 salió la versión 2.0 del lenguaje que incluía mejoras tales como tipos genéricos,

métodos anónimos, iteradores, tipos parciales y tipos anulables.

El 19 de noviembre de 2007 surgió la versión 3.0 de C# destacando entre las mejoras

los tipos implícitos, tipos anónimos y LINQ (Language Integrated Query -consulta

integrada en el lenguaje).

Aunque C♯ forma parte de la plataforma.NET, ésta es una interfaz de programación de

aplicaciones (API); mientras que C♯ es un lenguaje de programación independiente

diseñado para generar programas sobre dicha plataforma. Ya existe un compilador

implementado que provee el marco de DotGNU - Mono que genera programas para

distintas plataformas como Win32, UNIX y Linux. (Gonzales, 2016)

1.3.11. Lenguajes de Programación

Un lenguaje de programación es un convenio entre personas que puede definirse así:

Almagro & Ureña, C. (2011) “Conjunto de reglas o normas que permiten asociar a cada

programa correcto un cálculo que será llevado a cabo por un ordenador (sin

ambigüedades)”.

Por tanto, un lenguaje de programación es un convenio o acuerdo acerca de cómo se

debe de interpretar el significado de los programas de dicho lenguaje.

Muchas veces se confunden los lenguajes con los compiladores, intérpretes o con los

entornos de desarrollo de software. (Almagro, 2011)

Características de los Lenguajes de Programación

Los lenguajes de programación son herramientas que nos permiten crear

programas y software. Entre ellos tenemos Delphi, Visual Basic, Pascal, Java, etc...

16

Los lenguajes de programación de una computadora en particular se conocen como

código de máquinas o lenguaje de máquinas. (Almagro, 2011)

Características:

Facilitan la tarea de programación, ya que disponen de formas adecuadas

que permiten ser leídas y escritas por personas.

Los lenguajes de programación representan en forma simbólica yen manera de

un texto los códigos que podrán ser leídos por una persona.

Son independientes de las computadoras a utilizar.

Describe el conjunto de acciones consecutivas que un equipo debe ejecutar

Permite mayor portabilidad. (Almagro, 2011)

Tabla 1 Tabla de Programación

LENGUAJE PRINCIPAL ÁREA DE APLICACIÓN

COMPILADO/INTERPRETADO

ADA Tiempo real Lenguaje Compilado

BASIC Programación para fines educativos

Lenguaje Interpretado

C Programación de sistema Lenguaje Compilado

C++ Programación de sistema orientado a objeto

Lenguaje Compilado

COBOL Administración Lenguaje Compilado

FORTRAN Calculo Lenguaje Compilado

JAVA Programación orientada a internet

Lenguaje intermedio

MATLAB Cálculos matemáticos Lenguaje Interpretado

CALCULOS MATEMATICOS

Cálculos matemáticos Lenguaje Interpretado

LISP Inteligencia artificial Lenguaje intermedio

PASCAL Educación Lenguaje Compilado

PHP Desarrollo de sitios web dinámicos

Lenguaje Interpretado

INTELIGENCIA ARTIFICIAL

Inteligencia artificial Lenguaje Interpretado

PERL Procesamiento de cadenas de caracteres

Lenguaje Interpretado

Fuente: (BELLAS, UNANUE, & FERNANDEZ, 2012)

17

1.3.12. Manifiesto Ágil

Según el autor (ELIÉCER HERRERA URIBE), En el mes de febrero en Lodge at

Snowbird, 17 personas profesionales en su campo se reunieron con el fin de encontrar

un tema en común. De donde surge el Manifiesto Ágil como alternativa documental para

el desarrollo de software con metologias que fueron denominados pesadas y rígidas por

su carácter normativo que establecían y una constante planificación previo al desarrollo

ante el proyecto a desarrollar.

Principios del Manifiesto Ágil

Según (ELIÉCER HERRERA URIBE), Define a los principios como:

Satisfacer al cliente con una entrega temprana y continua del software.

Se efectúan cambios en las etapas de desarrollo para aprovechas ventajas de

mejora y competitividad para el cliente.

Existen entregas frecuentes de un software funcional en un tiempo máximo de

dos meses con periodos de tiempo más cortos.

Existe un trabajo conjunto con el cliente y los desarrolladores durante todo el

proyecto.

El proyecto se desarrolla en torno a un equipo de trabajo motivado, con el

ambiente de trabaja que necesitan.

La comunicación entre compañeros de desarrollo es la mejor manera de

información.

Un software funcional es el objetivo que tiene el equipo de trabajo.

Se debe mantener un ritmo constante durante el desarrollo de los procesos

agiles.

El trabajo entre la parte técnico y diseño mejora la agilidad.

Maximizar el trabajo que no se realiza es una fase esencial.

Un equipo auto – organizado mejora los requisitos de diseño para la satisfacción

del cliente.

Los intervalos entre los equipos de trabajo es esencial para interactuar, ajustar y

perfeccionar el diseño, desarrollo continuamente.

18

Valores del Manifiesto Ágil

Según (ELIÉCER HERRERA URIBE), define a los valores como:

Valorar más al equipo de trabajo que gracias a sus conocimientos técnicos hacen

posible el desarrollo e interacciones entre si sobre los procesos establecidos y

sus herramientas.

Valorar más el software funcional con sus etapas de desarrollo sobre el aspecto

documental aunque no menos importante ya que el documento es la guía de los

conocimientos implementados.

Valorar más la interacción constante con el cliente ante la negociación

contractual ya que una buena comunicación se permite el mejoramiento del

producto con la satisfacción del cliente ante su proyecto desarrollado.

Valorar los cambios ante que seguir un plan establecido ya que este método está

sujeto a cambios ante la evolución rápida y continua.

1.3.13. Origen del Marco de Trabajo Agil Scrum

Según (Alexander Menzinsky) El origen del modelo fue identificado y definido por Ikujiro

Nonaka e Hirotaka Takeuchi a principios de los años 80, En el estudio realizado por

Nonaka y Takeuchi compararon la nueva forma de trabajo en equipo que estaban

identificando, con el avance en formación de scrum de los jugadores de Rugby, y por

esa razón la denominaron “scrum”, aunque esta forma de trabajo surgió en empresas

de productos tecnológicos, es apropiada para proyectos con requisitos inestables y para

los que requieren rapidez y flexibilidad, situaciones frecuentes en el desarrollo de

determinados sistemas de software.

1.3.14. Marco de Trabajo Ágil Scrum

Según (Sutherland) El Marco de Trabajo Scrum se basa en la teoría de control de

procesos para la obtener la mayor calidad en el menor tiempo posible de forma empírica

o empirismo. El empirismo asegura que el conocimiento procede de la experiencia y de

tomar decisiones basándose en lo que se conoce. Scrum emplea un enfoque iterativo e

incremental basado en tiempos de entrega para optimizar la predictibilidad y el control

del riesgo. Tres pilares soportan toda la implementación del control de procesos

empírico:

Transparencia: significa que todos los procesos deben ser visibles para aquellos

que son responsables del resultado final del proyecto de modo que compartan

un entendimiento común.

19

Inspección: debe existir una inspección constante por parte de los usuarios del

scrum para alcanzar el objetivo y detectar variaciones dentro del desarrollo.

Adaptación: scrum contiene cuatro eventos formales que se definen como sprint

para una inspección adaptación aceptable para el desarrollo del proyecto.

1.3.15. Scrum Team como Marco de Trabajo

Según (Sutherland, Julio de 2013) Un equipo de trabajo Scrum consiste en un dueño de

producto (Product Owner), equipo de desarrollo (Development Team) y su Scrum

Master, todos los equipos son auto - organizados y multifuncionales, los equipos auto -

organizados eligen la mejor forma de llevar a cabo su trabajo y no son dirigidos por

personas externas al equipo, el modelo de trabajo en Scrum está diseñado para

optimizar la flexibilidad, la creatividad y la productividad, incrementando y maximizando

las estrategias para poder obtener retoalimentacion en cada entrega (Iteracciones) que

se realice dando un resultado potencial, util y funcional del producto.

Figura 4 Ciclo de Desarrollo del Marco de Trabajo Ágil Scrum

Elaborado por: (Manuel Trigas Gallegos, 2016)

1.3.16. Definición del Scrum Team como Marco de Trabajo

Según (Sutherland) Define de la siguiente manera al equipo de un Marco de Trabajo

Scrum:

Product Owner: es el responsable de maximizar el valor del producto y del

trabajo del equipo de desarrollo definido y auto - organizado, es la unica persona

de gestionar eficientemente el (Product Backlog) siendo este visible,

transparente y clara para todo el equipo para su mejor comprención de la lista

del producto, es la unica persona receptora de los cambios de prioridades de la

20

lista del producto, las decisiones del dueño del producto se reflejan en el

contenido y la priorización de la lista del producto los equipos de trabajo no deben

actuar en base a la decision de otra persona.

Development Team: consiste en profesionales que desempeñan un trabajo con

una entrega de incremento del producto terminado, se ponen en producción a la

finalizacion de cada sprint, solo los mienbros de dicho equipo participan en la

creacion del incremento del producto, gestionan su propio trabajo con una

resultante de optimizacion de la eficiencia y efectividad del equipo de desarrollo

(Auto – Organizados), no reconocen titulos para los mienbros del equipo tampoco

sub equipos de trabajo, el tamaño optimo del equipo trabajo debe ser lo

suficientemente pequeño para permancer agil y lo suficientemente grande para

completar una gran cantidad de trabajo, tener menos de tres miembros en el

equipo de trabajo reduce la interacion y la ganancia de productividad mas

pequeños, equipos de trabajo mas grande complica la organización complejidad

de desarrollo mediante un proceso empirico.

El Scrum Master: es el responsable de asegurar que el marco de trabajo Scrum

sea entendido y adoptado esto asegura que el equipo trabaje ajustándose a la

teoría, prácticas y reglas del Scrum, es un lider que ayuda a personas externar a

entender las interaciones y participa en las modificaciones de las interaciones

para una maxima eficiencia del equipo.

Eventos del Marco de Trabajo Scrum

Según (Sutherland) En el Marco de trabajo Scrum contiene eventos predefinidos con la

finalidad de regularidad y minimizar la necesidad de reuniones no definidas en Scrum,

cada bloque tiene una duracion de tiempo (time-boxes), una vez que se establece un

Sprint, su duración de tiempo es fija y no puede acortarse o alargarse, cuando se alcanza

el objetivo del evento (Sprint) con la cantidad de tiempo asegurando la calidad del

proceso.

Para (Sutherland, Julio de 2013) Los Sprints consisten en la Reunión de Planificación

del Sprint donde definiran el lista del proceso y el timepo de entrega (Sprint Planning

Meeting), los Scrums Diarios donde se anotaran los eventos cumplidos en una reunion

para llegar al objetivo de conclusion (Daily Scrums), el trabajo de desarrollo, la Revisión

del Sprint previo a la entrega para su revison (Sprint Review), y la Retrospectiva del

Sprint es la oportunidad de creacion de un plan de mejoras para el siguien evento (Sprint

Retrospective).

21

1.3.17. Modelos de Proceso Evolutivo

El software, como todos los sistemas complejos, evoluciona en el tiempo. Es frecuente

que los requerimientos del negocio y del producto cambien conforme avanza el

desarrollo, lo que hace que no sea realista trazar una trayectoria rectilínea hacia el

producto final; los plazos apretados del mercado hacen que sea imposible la terminación

de un software perfecto, pero debe lanzarse una versión limitada a fin de aliviar la presión

de la competencia o del negocio; se comprende bien el conjunto de requerimientos o el

producto básico, pero los detalles del producto o extensiones del sistema aún están por

definirse. En estas situaciones y otras parecidas se necesita un modelo de proceso

diseñado explícitamente para adaptarse a un producto que evoluciona con el tiempo.

Los modelos evolutivos son iterativos. Se caracterizan por la manera en la que permiten

desarrollar versiones cada vez más completas del software. (Roger S. Pressman, 2010)

1.3.18. Modelo en Espiral

Según (Roger S. Pressman) El modelo fue propuesto en primer lugar por Barry Boehm,

el modelo espiral es un modelo evolutivo del proceso del software y se acopla con la

naturaleza iterativa de hacer prototipos con los aspectos controlados y sistémicos del

modelo de cascada. Tiene el potencial para hacer un desarrollo rápido de versiones

cada vez más completas. Boehm describe el modelo del modo siguiente:

El modelo de desarrollo espiral es un generador de modelo de proceso impulsado

por el riesgo, que se usa para guiar la ingeniería concurrente con participantes

múltiples de sistemas intensivos en software. Tiene dos características distintivas

principales. La primera es el enfoque cíclico para el crecimiento incremental del

grado de definición de un sistema y su implementación, mientras que disminuye

su grado de riesgo. La otra es un conjunto de puntos de referencia de anclaje

puntual para asegurar el compromiso del participante con soluciones factibles y

mutuamente satisfactorias. (Boehm, 1986)

Serie de Entregas Evolutivas

Según el autor (Roger S. Pressman) Con el uso del modelo espiral, el software se

desarrolla en una serie de entregas evolutivas a lo largo de la vida del software. Durante

las primeras iteraciones, lo que se entrega puede ser un modelo o prototipo. En las

iteraciones posteriores se producen versiones cada vez más completas del sistema.

Teniendo en cuenta el enfoque Roger S. Pressman, Ph.D. (2010) El modelo en espiral

esta dividido por el equipo de software en un conjunto de actividades estructurales. Para

22

fines ilustrativos, se utilizan las actividades estructurales generales ya analizadas que

son:

Comunicación: Las tareas requeridas para establecer comunicación entre el

desarrollador y el cliente.

Planeación: Las tareas requeridas para definir recursos, el tiempo y otra

información relacionadas con el proyecto y para evaluar riesgos técnicos y de

gestión.

Modelado: Las tareas requeridas para construir una o más representaciones de

la aplicación.

Construcción: Las tareas requeridas para construir, probar, instalar

yproporcionar soporte al usuario (por ejemplo: documentación y práctica)

Despliegue: Las tareas requeridas para obtener la reacción del cliente según la

evaluación de las representaciones del software creadas durante la etapa de

ingeniería e implementada durante la etapa de instalación. Cada una de las

regiones están compuestas por un conjunto de tareas del trabajo, llamado

conjunto de tareas, que se adaptan a las características del proyecto que va a

emprenderse. Para proyectos pequeños, el número de tareas de trabajo y

suformalidad es bajo. Para proyectos mayores ymás críticos cada región de

tareas contiene tareas de trabajo que se definen para lograr un nivel más alto de

formalidad. En todos los casos, se aplican las actividades de protección.

1.3.19. Contabilidad

La contabilidad es una ciencia, técnica, arte que se encarga de analizar, clasificar,

registrar, controlar e interpretar los estados financieros de una empresa u organización

así como también de algún individuo que desee ordenar su información de forma

ordenada y sistemática dentro del periodo contable para una buena toma de decisiones

dentro de su negocio o actividad comercial. (Scarano, 2006)

La finalidad de la contabilidad es suministrar información en un momento dado y de los

resultados obtenidos durante un período de tiempo dicho por Scarano & Eduardo R.

(2006), que resulta de utilidad a los usuarios en la toma de sus decisiones, tanto para el

control de la gestión pasada, como para las estimaciones de los resultados futuros,

dotando tales decisiones de racionalidad y eficiencia para su beneficio.

Contabilidad Financiera

Se conforma por una serie de elementos tales como las normas de registro, criterios de

contabilización, formas de presentación, etc. Guajardo & Gerardo Guajardo Cantu &

23

Nora E. (2008) “A este tipo de contabilidad se le conoce como contabilidad financiera,

debido a que expresa en términos cuantitativos y monetarios las transacciones que

realiza una entidad, así como determinados acontecimientos económicos que le afectan,

con el fin de proporcionar información útil y segura a usuarios externos para la toma de

decisiones”.

Este tipo de contabilidad es útil para acreedores, accionistas, analistas e intermediarios

financieros, el público inversionista y organismos reguladores entre otros, todos usuarios

externos de la información contable. (Guajardo, 2008)

1.3.20. Bancos Comunitarios

“Banco Comunal es una metodología crediticia que consiste en que una organización

sin ánimo de lucro otorgue préstamos a un grupo de personas que se encarga del

manejo y los recursos entregados”. (Banco del Ahorro Nacional y Servicios Financieros,

2008)

Metodología de los bancos comunales

Según el economista (Yunus, 2007), La metodología de los bancos comunales

cuenta con dos elementos financieros interrelacionados entre si crédito y ahorro,

ambos factores se mantienen vinculados por dos componentes de desarrollo social:

La confianza

La solidaridad

Funcionamiento de los bancos comunales

Un grupo de mujeres inicialmente es capacitado por un promotor u oficial de crédito

de la financiera o una ONG. Yunus M. (2007) “Luego, ellas se constituyen con todas las

formalidades de una asociación de hecho en un banco comunal”.

Durante la capacitación, dichas mujeres aprenden conceptos básicos de gestión

organizacional relacionados con la metodología de bancos comunales, conocen la

filosofía de esta tecnología crediticia, elaboran su acta constitutiva y reglamentos

internos, preparan libros de control interno, libros contables y otros documentos.

Además, nombran a sus representantes: generalmente una presidenta, cajera,

secretaria y otros. También se organizan en pequeños grupos solidarios de 4 a 5

personas

Después, solicitan a la financiera un primer préstamo por un plazo de 4 meses a un año.

Dicho financiamiento es distribuido a cada una de las socias. Inicialmente reciben

entre 50 y 100 dólares americanos.

24

Estos préstamos son abonados gradualmente, ya sea semanal o mensualmente,

a la caja del banco comunal. Esta última otorga préstamos internos con un interés

fijado por ellas, en una reunión de la asociación. Paralelamente a los préstamos, las

socias del banco también ahorran dinero, que es administrado por el mismo banco

comunal. (Yunus, 2007)

Servicios de los Bancos Comunitarios

Los servicios comunitarios que se brindan son los siguientes según (Yunus, 2007) son:

MICROCRÉDITO: Las micro finanzas son adaptadas a poblaciones rurales y

urbanas que no acceden al crédito comercial.

PROMOCIÓN DEL AHORRO: Se desarrolla una cultura de ahorro, para

realizar inversiones económicas y sociales.

CAPACITACIÓN: Se desarrolla un programa de capacitación para

contribuir al desarrollo de competencias, conocimientos, prácticas y actitudes

de nuestros socios.

ASESORÍA ORGANIZACIONAL: Se promueve la autogestión del Banco

Comunal y el fortalecimiento de nuevos tipos de organizaciones.

1.3.21. Microcréditos

Pequeños préstamos que se conceden a las personas con un reducido nivel de recursos

económicos, es decir, a aquellas que carecen de las garantías suficientes para acceder

al sistema bancario tradicional, pero que tienen capacidad emprendedora, por lo que

también se les denomina “pobres emprendedores”. Martin Lopez & Sonia. (2016) Los

recursos económicos así obtenidos por los beneficiarios han de destinarse a la puesta

en marcha de pequeñas empresas, generándose, por tanto, autoempleo.

1.4. Conclusiones del Capitulo parcial.

El software está constituido por los programas y los datos que en parte existen

“dentro” del hardware, pero que tienen una naturaleza más dinámica: pueden ser

modificados durante el funcionamiento del ordenador, y están relacionados con

los problemas concretos que queremos resolver en el ordenador.

El modelo de capas de una arquitectura permitirá organizar el sistema en capas