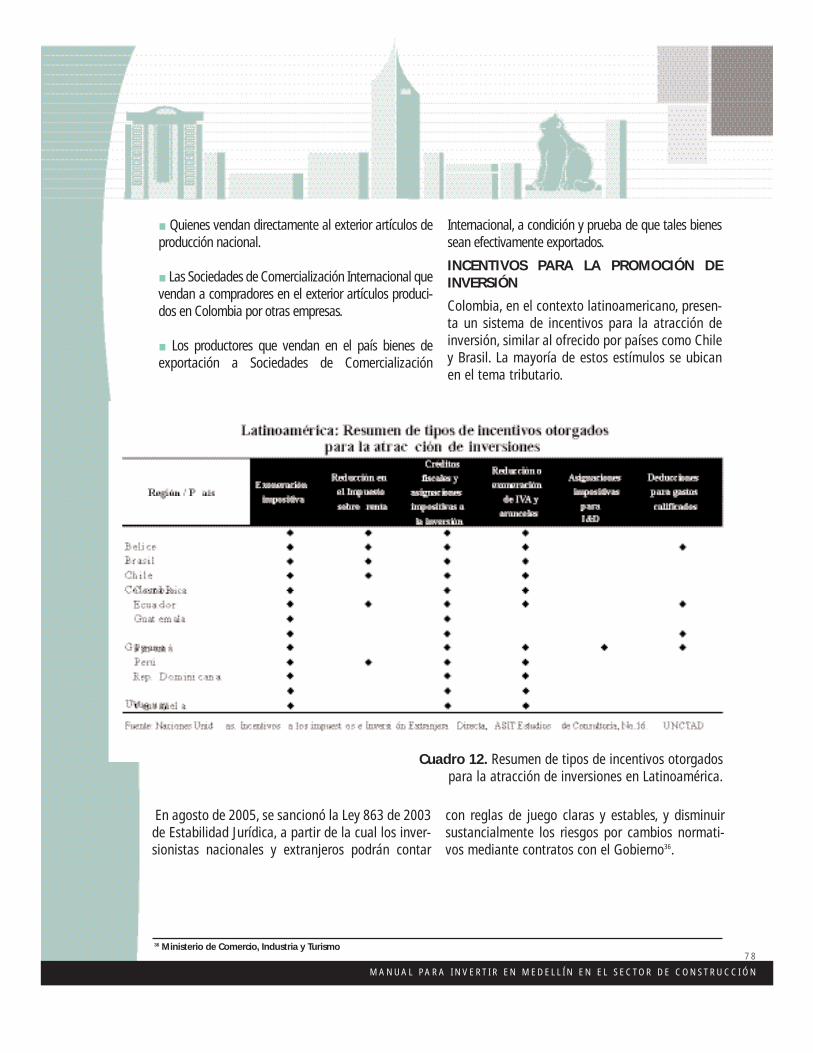

¿por quÉ medellÍn? - camaramedellin.com.co · 1.sector construcción 2.estructura empresarial...

TRANSCRIPT

¿ P O R Q U É M E D E L L Í N ?

MANUAL PARA INVERTIR EN MEDELLÍN EN EL SECTOR DE CONSTRUCCIÓN

MEDELLÍN - COLOMBIA 2006

CO

NT

EN

ID

O*

* La estructura de este manual ha sido construida con el apoyo de Proexport, Vicepresidencia de inversión extranjera.

I.GENERALIDADES

II.RESUMEN

III.DESCRIPCIÓN GENERAL DEL SECTOR

IV.DINÁMICA ECONÓMICA Y EMPRESARIAL

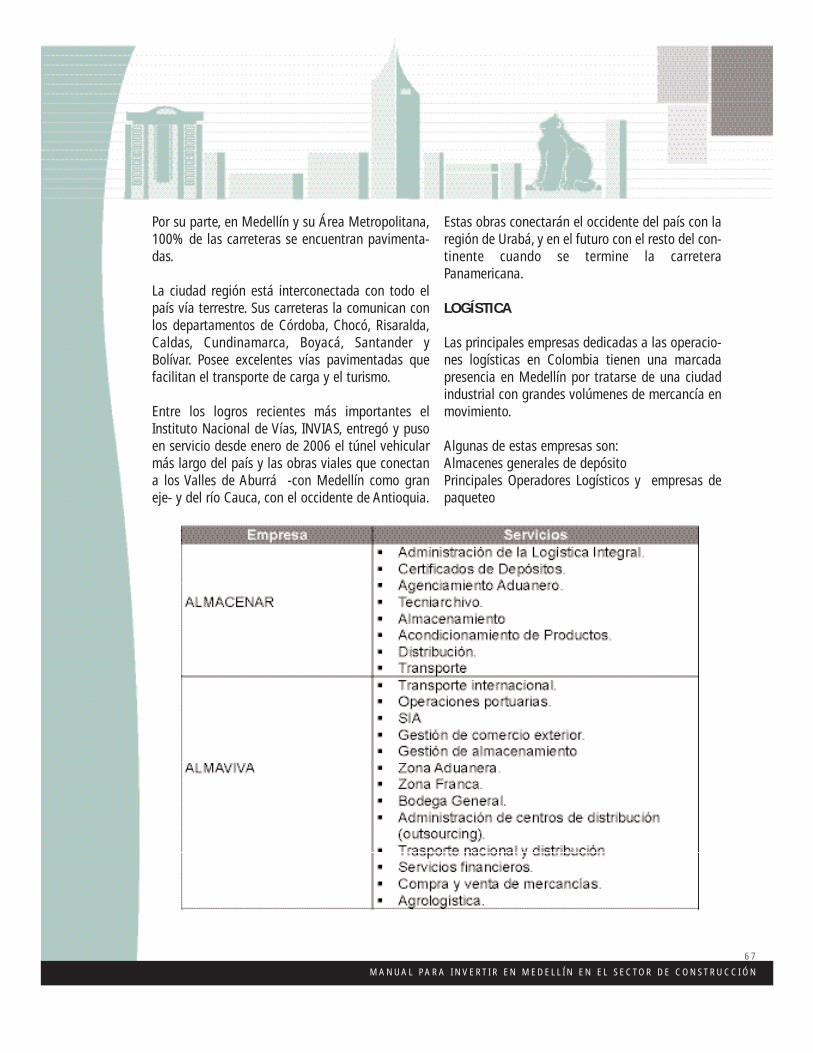

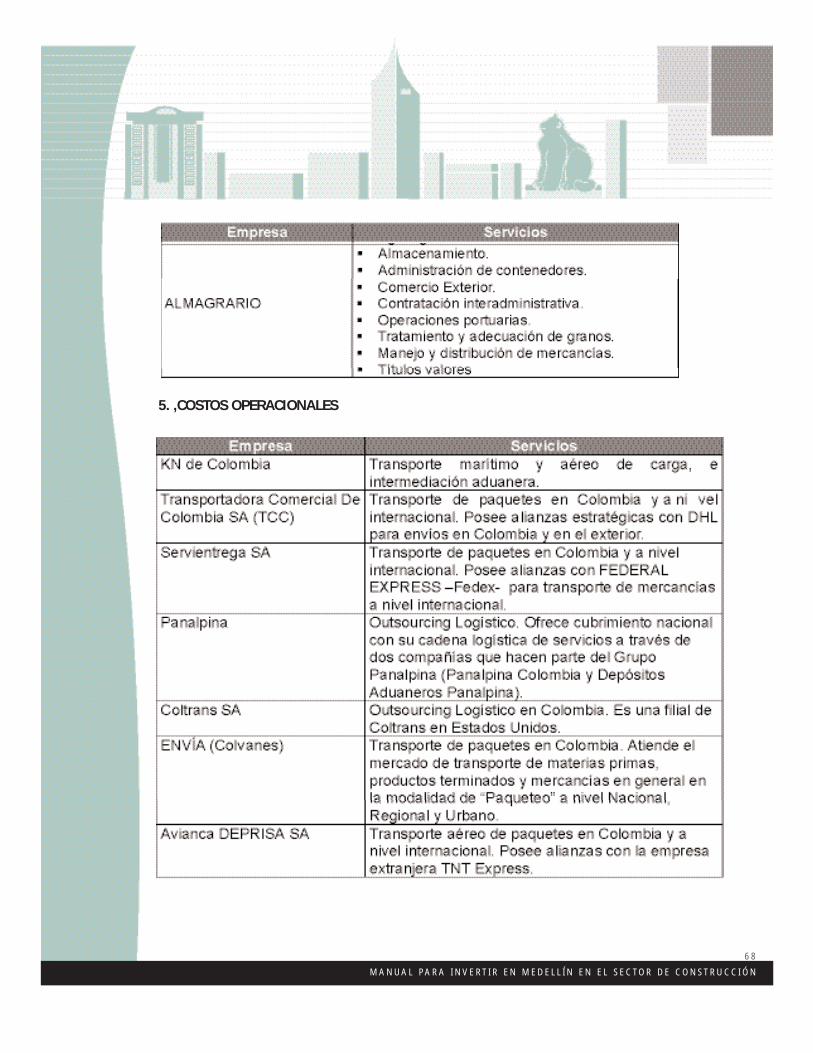

1.Sector construcción 2.Estructura empresarial3.Grado de especialización en la producción 4.Grado de integración vertical y/o horizontal5.Concentración geográfica de las empresas6.Marco regulatorio 7.Marco institucional

V.SECTOR EXTERNO

1.Balanza comercial 2.Exportaciones3.Importaciones4.Inversión Extranjera5.Casos exitosos6.Impacto del TLC con Estados Unidos en el sector

VI.VENTAJAS COMPETITIVAS

1.Factores macroeconómicos2.Mercado potencial3.Recurso humano4.Infraestructura5.Costos operacionales6.Incentivos para las exportaciones y la atracción de inversión extranjera7.Otros factores de entorno

VII.RAZONES PARA INVERTIR EN EL SECTOR DE LA CONSTRUCCIÓN EN MEDELLÍN

VIII.OPORTUNIDADES PARA LA INVERSIÓN EN EL SECTOR

IX.SITIOS DE INTERÉS

I . G E N E R A L I D A D E S

Colombia tiene una ubicación geográfica favoreci-da, ubicada estratégicamente en la parte noroestede Sur América.

Comparte fronteras terrestres con cinco países:Venezuela en el noreste, Brasil en el sureste, Perú yEcuador en el sur, y Panamá en el noroeste.

Sus vastas costas tanto en el océano Atlántico(1.600 Km) como en el Pacífico (1.300 Km), sirvende conexión entre los mercados de Norte y SurAmérica y le da un fácil acceso a los mercados deEuropa y Asia (Proexport, 2006).

Desde el comienzo del siglo XX y debido a unareconocida cultura de emprendimiento, las compa-ñías más importantes del país se asentaron enMedellín. Inclusive hoy, 24 de las 100 empresasmás grandes son de Medellín, la ciudad reconoci-da como la capital industrial del país.

Antioquia Es el principal exportador de banano, elsegundo productor y exportador de flores, el prin-cipal generador de energía eléctrica del país y unode los productores de oro más importantes. Hacontribuido y contribuye en promedio con 15% delPIB nacional. En el sector externo, participó en pro-medio con 30% de las exportaciones no tradicio-nales del país.

Aquí se establecen numerosas compañías repre-sentativas de la economía nacional, entre ellasBancolombia, el banco número uno en el país;Almacenes EXITO, un almacén de cadena coninversiones del grupo francés Casino; Sofasa, conaliados como Renault; y Pilsen, recientementeadquirida por SAB Miller.

De igual forma, somos reconocidos como un cen-tro financiero y de negocios, con presencia de com-pañías internacionales muy reconocidas comoPhilip Morris, Carrefour, Makro, Santander Group,BBVA, Siemens y Microsoft entre otras. Algunas de

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4

nuestras compañías lideran las exportacionesnacionales a América Latina, Europa y EstadosUnidos, por ejemplo, la Compañía Nacional deChocolates (alimentos y bebidas), ISA (distribucióneléctrica); Isagen (producción de energía) y Uniban(banano).

En este mismo contexto, contamos con el GrupoEmpresarial Antioqueño: alrededor deSuramericana de Inversiones, Cemento Argos eInversiones Nacional de Chocolates se ha agrupa-do un conjunto de compañías de carácter indus-trial, comercial y de servicios. El Grupo tiene inver-siones en más de 120 compañías distribuidas endiferentes sectores económicos, y genera cerca de53.950 empleos directos y 13.350 indirectos.

En el Valle de Aburrá2 ubicado en el centro-sur deldepartamento se genera un poco más de 70% delPIB de Antioquia. Medellín, capital del departa-mento de Antioquia, está en el corazón del Valle de

Aburrá. A una altitud promedio de 1.538 msnm ycon una población cercana a los 2.350.227 habi-tantes es la tercera ciudad más poblada del país -68% de los antioqueños viven en Medellín y elValle de Aburrá-, la segunda área metropolitana yla segunda ciudad en importancia económica delpaís. Medellín es un centro industrial y comercialpor excelencia, líder en la industria textil-confec-ción; se destaca también la importancia del sectorservicios públicos y la generación y distribución deenergía.

Así mismo, el sector de la construcción desempeñaun papel fundamental en el crecimiento económi-co del país: es sin duda el motor de la economía ydel empleo en Colombia y representó en el segun-do trimestre de 2005, 5.10% del PIB total. Y con suferia Expocamacol, la Feria Internacional de laConstrucción, la Arquitectura y el Diseño cada vezse consolida más en el ámbito mundial.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

5

2 El Área Metropolitana del Valle de Aburrá está compuesta por 10 municipios incluyendo a Medellín: Barbosa, Girardota, Copacabana, Bello,Envigado, Itagüí, Caldas, Sabaneta y La Estrella.

I I . R E S U M E N

Medellín se ha hecho merecedora de un importan-te reconocimiento en el nivel mundial en el sectorde la construcción. En la región están asentadasimportantes firmas productoras de insumos quehan avanzado en los procesos de internacionaliza-ción3 a partir de altos niveles de calidad e innova-ción en sus productos; así como destacadas firmasde ingeniería dedicadas a la consultoría y demásservicios con gran trayectoria nacional y una pro-yección internacional acertada, pues gozan de unamplio reconocimiento en Latinoamérica por pro-yectos ejecutados en países de la ComunidadAndina, Centroamérica y el Caribe, en los que sehan distinguido por la alta calidad de sus servi-cios.

Con una base empresarial de de 5.377 empresas,que registraron en 2004 activos por 3.795 millonesde dólares, el cluster de la vivienda y mantenimien-to del hogar es uno de los tres4 cluster más diná-micos en la región. Dinámica que se explica por laactiva promoción desde los entes gubernamenta-les y desde las agremiaciones privadas, así comopor la positiva interacción empresarial existente enla actividad. El trabajo asociativo y los conveniospara el mejoramiento continuo de la competitivi-dad han posibilitado el fortalecimiento de los vín-culos comerciales, tecnológicos y de innovación delsector; elementos clave para el posicionamiento enlos mercados internacionales.

La dinámica empresarial se refleja en las positivascifras del sector: la región ha sido fuerte jalonado-ra de la dinámica nacional ya que Medellín es lasegunda ciudad en transacciones inmobiliarias del

país, que para 2005 representaron 3.9 billones depesos. La importancia de la actividad en la regiónse concluye a partir de la alta participación quetiene la actividad en el PIB regional que para elperíodo 1994 y 2002 fue de 6%, así como la repre-sentativa tasa de crecimiento, que entre 2002 -2004 se ubicó en 10%.

El buen momento por el que atraviesa el sector enMedellín se refleja en la tasa de crecimiento delárea de proyectos nuevos, que en 2005 fue 29%,explicado fundamentalmente por la construcciónde vivienda de estratos altos, centros comercialesy la fuerte expansión hotelera; actividades queestán fuertemente explicadas por inversión extran-jera.

La firma del TLC con Estados Unidos será determi-nante en el afianzamiento de los procesos de inter-nacionalización del sector: este acuerdo comercialfavorece a Antioquia porque es el principal expor-tador colombiano de insumos y materiales paraconstrucción, en especial cemento y los productoscerámicos, que entrarán al mercado estadouniden-se con cero arancel. Además, con este tratado sefortalece la competitividad de los servicios profe-sionales de ingeniería y arquitectura5, en la medi-da que posibilita reconocimiento mutuo entre paí-ses y desarrollo de estándares para licenciamiento.

El ambiente competitivo de la actividad ha alcan-zado un alto nivel y de esta forma se han genera-do múltiples oportunidades de inversión extranje-ra: empresas multinacionales productoras de equi-pos y de insumos para el sector, así como cadenasde almacenes, firmas de ingeniería, y constructorashan optado por establecerse en la ciudad. La alta

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

6

3 Internacionalización que se refleja en las altas tasas de crecimiento de las exportaciones del sector que para 2004 y 2005 ascendieron a 30%y 40% respectivamente. 4 Los otros dos son confección y energía5 Esquemas de financiación, subsidios y beneficios tributarios para estratos altos entre otros.

dinámica de la actividad les provee un importantemercado interno, promovido por las políticas públi-cas que han incentivado la demanda.

Hoy en día este es un sector estratégico para laciudad región. Actualmente la Alcaldía de Medellíncon apoyo de la Cámara Colombiana de laConstrucción -Camacol, La Lonja de PropiedadRaíz, la Cámara de Comercio de Medellín paraAntioquia - CCMA, y la Agencia de CooperaciónInternacional de Medellín - ACI, viene implemen-tando estrategias orientadas a modernizar el teji-do empresarial del sector y fortalecer sus vínculosproductivos, comerciales y tecnológicos, con miras

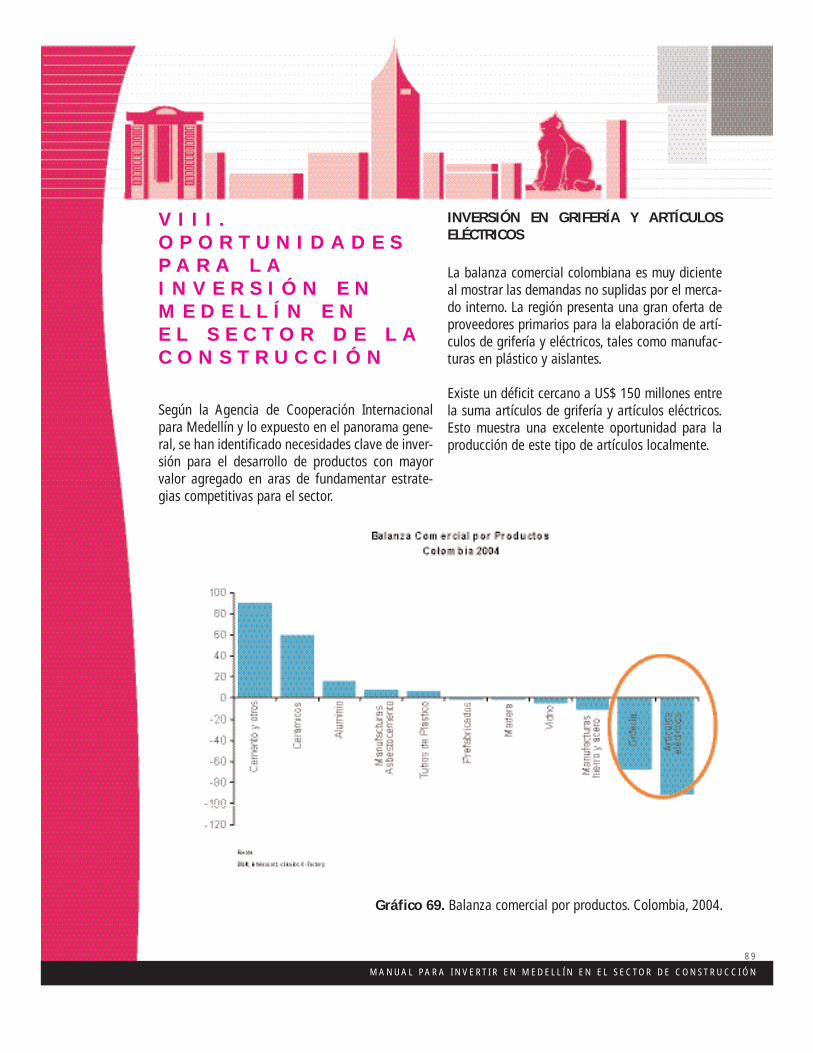

al mercado nacional e internacional. Entre lasoportunidades de inversión que se han identifica-do están: inversión en grifería y artículos eléctricos,cerámicos de exportación, maderas, aceros y alu-minios, consultoría, arcillas y diseños, entre otros.

El fortalecimiento de los sectores estratégicos parala ciudad, así como la generación de condicionesde entorno favorables para la competitividad delas empresas locales, constituyen hoy día la basesobre la cual la ciudad empieza una ardua tarea enmateria de promoción de la inversión tanto localcomo extranjera.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

7

I I I . D E S C R I P C I Ó NG E N E R A L D E LS E C T O R

La industria de la construcción está compuesta por dosgrandes actividades: una dedicada a la producción demateriales e insumos, y otra relacionada a los proyectosde creación, remodelación y reconstrucción de instala-ciones diversas, como inmuebles residenciales, y obrasde infraestructura.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

8

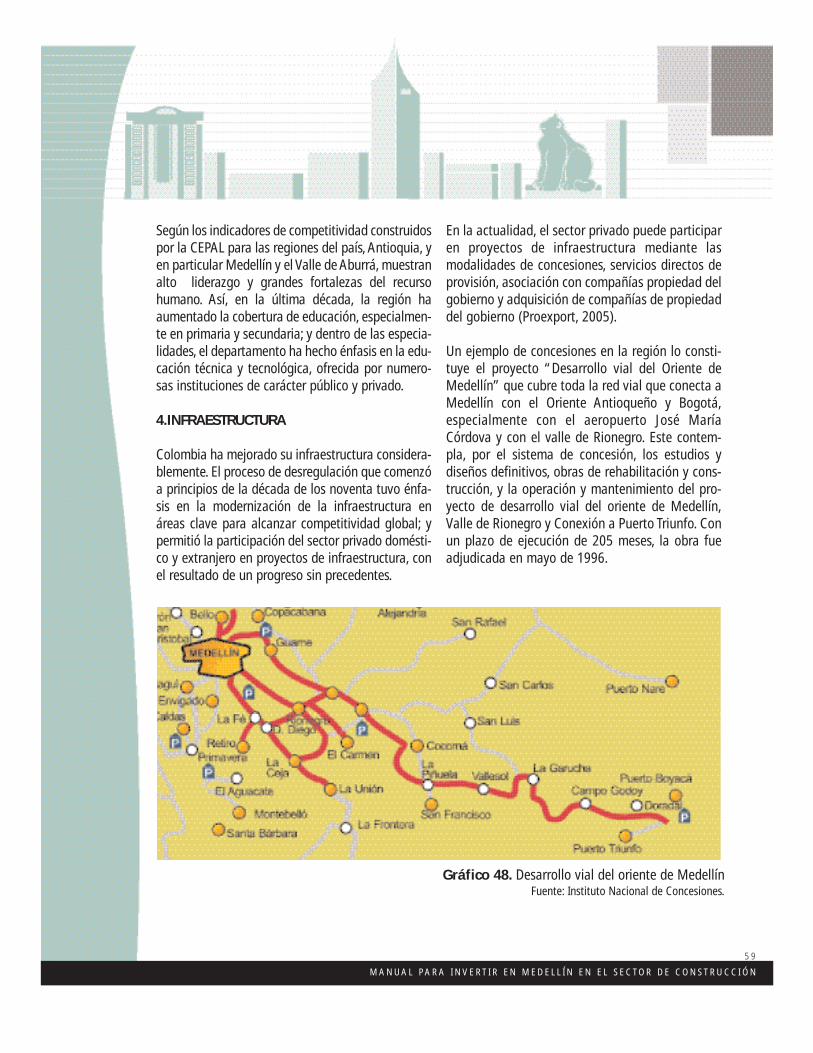

Gráfico 1. Red de valor del sector.Fuente: Instituto tecnológico de la construcción.

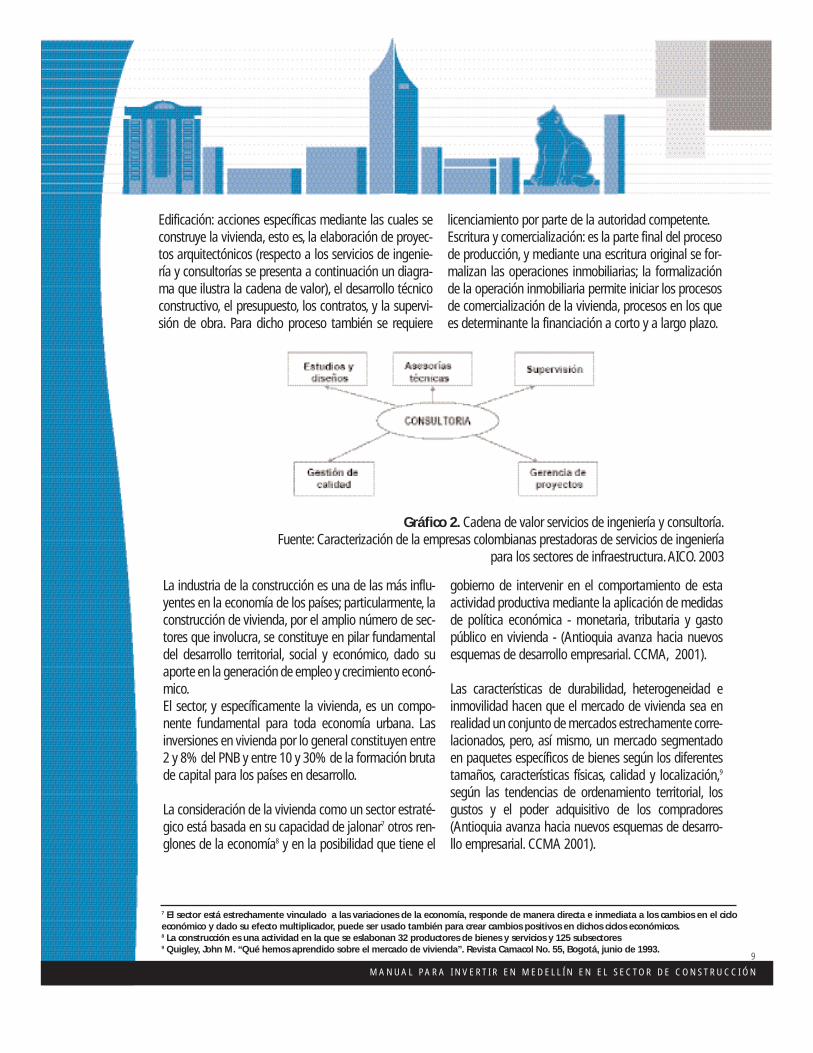

La construcción de vivienda implica la participación dediversos sectores económicos y sociales que interactúanpara atender la demanda del bien final que es la unidadhabitacional. El proceso de construcción está dividido encuatro etapas (de Hoyos, Carmona. Cluster de la cons-trucción.Visión 2020):

Adquisición de terrenos: selección y adquisición de unpredio (bajo criterios de planeación urbana, protección

civil, ambiental, financiamiento y propiedad) para poderdesarrollar el programa de vivienda.

Urbanización y división del suelo:acondicionamiento delpredio para el uso urbano mediante la ejecución deobras relacionadas con la parcelación, el desarrollo deinfraestructura, construcción de vías públicas y equipa-miento urbano. Este proceso requiere autorización de laautoridad competente.

Edificación: acciones específicas mediante las cuales seconstruye la vivienda, esto es, la elaboración de proyec-tos arquitectónicos (respecto a los servicios de ingenie-ría y consultorías se presenta a continuación un diagra-ma que ilustra la cadena de valor), el desarrollo técnicoconstructivo, el presupuesto, los contratos, y la supervi-sión de obra. Para dicho proceso también se requiere

licenciamiento por parte de la autoridad competente.Escritura y comercialización: es la parte final del procesode producción, y mediante una escritura original se for-malizan las operaciones inmobiliarias; la formalizaciónde la operación inmobiliaria permite iniciar los procesosde comercialización de la vivienda, procesos en los quees determinante la financiación a corto y a largo plazo.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

9

Gráfico 2. Cadena de valor servicios de ingeniería y consultoría.Fuente: Caracterización de la empresas colombianas prestadoras de servicios de ingeniería

para los sectores de infraestructura.AICO. 2003

La industria de la construcción es una de las más influ-yentes en la economía de los países; particularmente, laconstrucción de vivienda, por el amplio número de sec-tores que involucra, se constituye en pilar fundamentaldel desarrollo territorial, social y económico, dado suaporte en la generación de empleo y crecimiento econó-mico.El sector, y específicamente la vivienda, es un compo-nente fundamental para toda economía urbana. Lasinversiones en vivienda por lo general constituyen entre2 y 8% del PNB y entre 10 y 30% de la formación brutade capital para los países en desarrollo.

La consideración de la vivienda como un sector estraté-gico está basada en su capacidad de jalonar7 otros ren-glones de la economía8 y en la posibilidad que tiene el

gobierno de intervenir en el comportamiento de estaactividad productiva mediante la aplicación de medidasde política económica - monetaria, tributaria y gastopúblico en vivienda - (Antioquia avanza hacia nuevosesquemas de desarrollo empresarial. CCMA, 2001).

Las características de durabilidad, heterogeneidad einmovilidad hacen que el mercado de vivienda sea enrealidad un conjunto de mercados estrechamente corre-lacionados, pero, así mismo, un mercado segmentadoen paquetes específicos de bienes según los diferentestamaños, características físicas, calidad y localización,9

según las tendencias de ordenamiento territorial, losgustos y el poder adquisitivo de los compradores(Antioquia avanza hacia nuevos esquemas de desarro-llo empresarial. CCMA 2001).

7 El sector está estrechamente vinculado a las variaciones de la economía, responde de manera directa e inmediata a los cambios en el cicloeconómico y dado su efecto multiplicador, puede ser usado también para crear cambios positivos en dichos ciclos económicos. 8 La construcción es una actividad en la que se eslabonan 32 productores de bienes y servicios y 125 subsectores9 Quigley, John M. “Qué hemos aprendido sobre el mercado de vivienda”. Revista Camacol No. 55, Bogotá, junio de 1993.

I V . D I N Á M I C AE C O N Ó M I C A YE M P R E S A R I A L

1.SECTOR DE LA CONSTRUCCIÓN

COLOMBIA

A partir de 1970, la construcción se convirtió en unsector estratégico para la promoción del creci-miento económico en el país, razón por la cual sehan desarrollado activas políticas de promocióndel mismo. Como resultado de estos instrumentos,desde finales de la década del 80, el sector haalcanzado una importante participación en el PIBnacional, que ha permanecido alrededor de 6%.

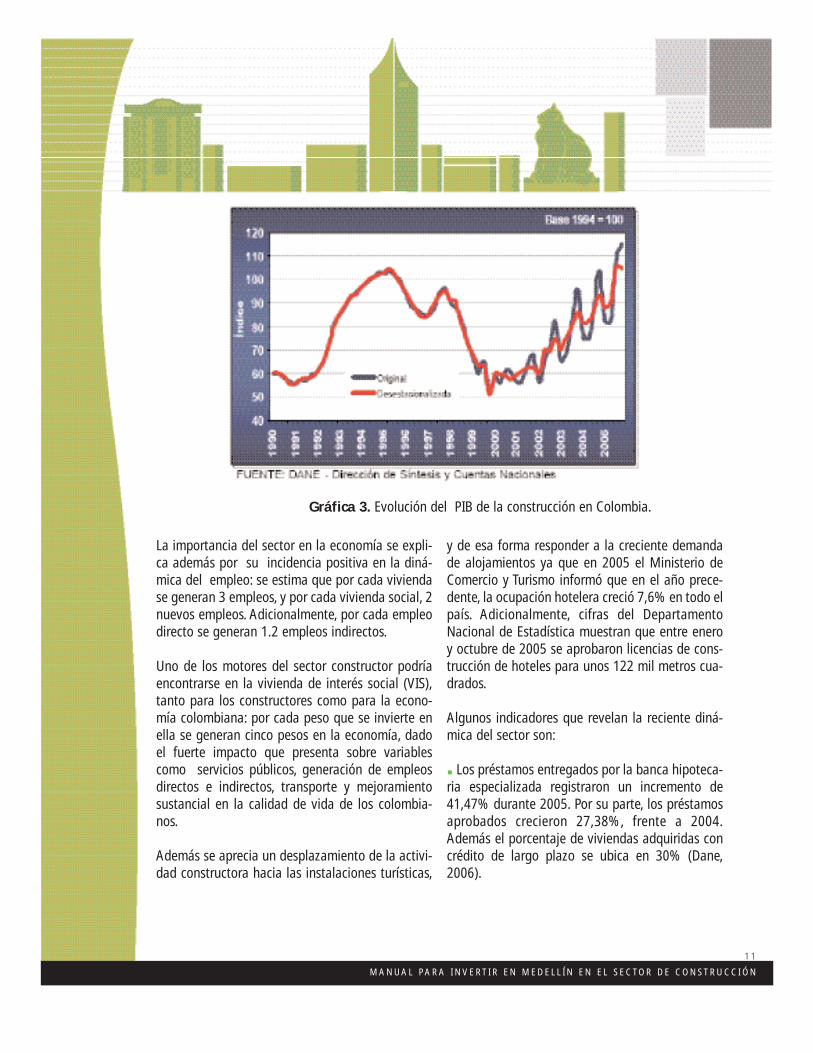

Hasta mediados de 1995, la construcción en elámbito nacional creció a un ritmo sostenido, peroa partir del segundo semestre de este año secomenzó a dar una desaceleración en el sector, loque se tradujo en una fuerte recesión a inicios de1996, y esto influyó de manera negativa en el com-portamiento de actividades conexas. El factordeterminante de este comportamiento fue elcolapso del sistema Upac10, por el alto nivel queadquirió la tasa de interés en un esquema definanciación que estaba ligado a este indicador.En los últimos cuatro años se observa una notable

recuperación del sector (como puede observarseen el gráfico 3, que se refleja en la oferta de vivien-da. Mientras que en el período de crisis11 se ofrecíaun promedio anual en el nivel nacional de 65.000viviendas, a partir de 2002 se ofrecen 149.000,cifra cercana al promedio que se presentaba antesde la crisis, que era de 182.000 viviendas. Esto seexplica fundamentalmente por la estabilidad delesquema de financiación12 que ha generado mayorconfianza en los usuarios; además, por la imple-mentación de programas gubernamentales para elfomento de la construcción de vivienda de interéssocial, por el impulso al otorgamiento de subsidiosy por los beneficios fiscales para estratos altos(Segmentación del mercado en el crédito de largoplazo VIS. Septiembre 2005).

La actividad ha sido gran jalonadora del crecimien-to de la economía: el PIB de este sector tuvo unavariación anual de 10.59% en 2004, superior alcrecimiento promedio del PIB de la economía quefue de 3.96%; y en 2005 fue el segundo sector enaporte al crecimiento del PIB: de 5.13% de creci-miento de la economía, 0.65 puntos porcentualesson explicados por el sector. El crecimiento del sec-tor fue de 12,57% en 2005, explicado por elaumento en el valor agregado de las obras deingeniería civil en 27,87% y edificaciones en5,43% (Dane, 2006).

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 0

10 Crisis que impactó negativamente la demanda, por el incremento en deudas y desvalorización de los inmuebles. 11 Crisis que se vio reflejada en la disminución de la demanda explicada por las dificultades del esquema UPAC, que produjo incremento endeudas y desvalorización de los inmuebles. 12 Se pasa de un esquema basado en el crecimiento de la Unidad de poder adquisitivo constante más una tasa de interés a un sistema de amor-tización constante basado en la unidad de valor real, (UVR), que opera a través de tres modalidades: amortización constante a capital, cuotacreciente mensual y cuota decreciente mensual.

Gráfica 3. Evolución del PIB de la construcción en Colombia.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 1

La importancia del sector en la economía se expli-ca además por su incidencia positiva en la diná-mica del empleo: se estima que por cada viviendase generan 3 empleos, y por cada vivienda social, 2nuevos empleos. Adicionalmente, por cada empleodirecto se generan 1.2 empleos indirectos.

Uno de los motores del sector constructor podríaencontrarse en la vivienda de interés social (VIS),tanto para los constructores como para la econo-mía colombiana: por cada peso que se invierte enella se generan cinco pesos en la economía, dadoel fuerte impacto que presenta sobre variablescomo servicios públicos, generación de empleosdirectos e indirectos, transporte y mejoramientosustancial en la calidad de vida de los colombia-nos.

Además se aprecia un desplazamiento de la activi-dad constructora hacia las instalaciones turísticas,

y de esa forma responder a la creciente demandade alojamientos ya que en 2005 el Ministerio deComercio y Turismo informó que en el año prece-dente, la ocupación hotelera creció 7,6% en todo elpaís. Adicionalmente, cifras del DepartamentoNacional de Estadística muestran que entre eneroy octubre de 2005 se aprobaron licencias de cons-trucción de hoteles para unos 122 mil metros cua-drados.

Algunos indicadores que revelan la reciente diná-mica del sector son:

Los préstamos entregados por la banca hipoteca-ria especializada registraron un incremento de41,47% durante 2005. Por su parte, los préstamosaprobados crecieron 27,38%, frente a 2004.Además el porcentaje de viviendas adquiridas concrédito de largo plazo se ubica en 30% (Dane,2006).

Según los resultados obtenidos para las licencias deconstrucción,durante 2005,el área aprobada presentó uncrecimiento de 5,91% respecto a 2004 (Dane, 2006).

La producción de cemento registró en 2005 un creci-miento de 28,81%, frente a un crecimiento de 6,84% en2004 (Dane, 2006).

Contrario a lo que ocurrió en años anteriores, la dinámicadel sector no ha producido incrementos de precios queafecten la demanda. La estabilidad en los precios durante2005 también fue evidente en el sector de la construcción,en el que la reevaluación fue uno de los principales ele-mentos que contribuyó a mantener bajos costos de losinsumos. El índice de costos de construcción de vivienda(ICCV) que mide el promedio de los precios de los insu-mos utilizados para la edificación de la misma,cerró 2005con una variación anual de 2,7%, inferior en 5,18 puntosporcentuales al valor de 2004. Por grupos de costos, cre-cieron por encima del promedio las categorías de maqui-

naria y equipo y mano de obra, con variaciones anualesde 8,1 y 5,6%, respectivamente. Por debajo de la media,se ubicó el grupo de materiales, cuya variación anual fuede tan sólo 1,28, frente a 8,47% de 2004.Además,al cierre de 2005,el índice de costos de construc-ción pesada (ICCP), indicador que refleja el comporta-miento de los precios de los insumos utilizados para laconstrucción de puentes y carreteras, registró un alzaanual de 2,6%. Por grupos de costos, crecieron por enci-ma de la media las categorías de transporte, costos indi-rectos y mano de obra, que registraron un alza anual de8,4%, 8,3% y 4,5%, respectivamente.

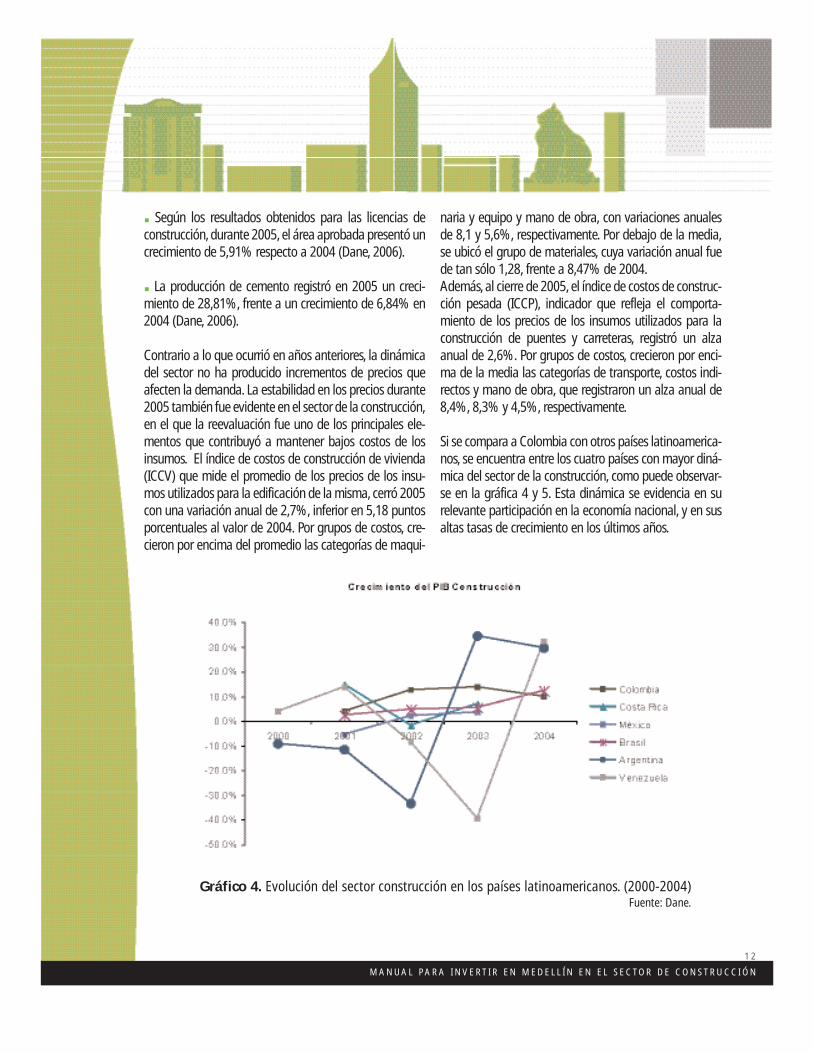

Si se compara a Colombia con otros países latinoamerica-nos, se encuentra entre los cuatro países con mayor diná-mica del sector de la construcción, como puede observar-se en la gráfica 4 y 5. Esta dinámica se evidencia en surelevante participación en la economía nacional, y en susaltas tasas de crecimiento en los últimos años.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 2

Gráfico 4. Evolución del sector construcción en los países latinoamericanos. (2000-2004) Fuente: Dane.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 3

Gráfico 5. Participación de la construcción en el PIB, 2004.

LA CIUDAD REGIÓN

El sector de la construcción entre 1994 y 2002 alcanzóuna importante participación dentro del PIB de laregión. En promedio fue de 6%, y específicamente para2002, de 4.06%, cifra cercana al promedio de las regio-nes más dinámicas en la actividad.

Es notable la recuperación del sector después de la des-aceleración que presentó a finales de la década del

noventa.Entre 2002 y 2004, la tasa de crecimiento pro-medio fue de 10%, y se convirtió en uno de los moto-res del crecimiento económico y contribuyó en prome-dio con cinco puntos porcentuales al crecimiento de laeconomía de la región (ver gráfico 6).

Medellín y Bogotá han sido motores de la recuperacióndel sector en el país en los últimos años y esto se expli-ca porque son las regiones con mayor capacidad decompra, con un mercado potencial más numeroso ycon mayor presencia de entidades financieras.

Gráfico 6. Crecimiento del PIB de la construcción en Medellín / Antioquia.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 4

Gráfico 7. Obras culminadas Área Metropolitana de MedellínFuente: Dane, Censo de edificaciones. 2006.

La actividad constructora ha presentado un positi-vo desempeño en los últimos años: la tasa de creci-

miento promedio del área culminada es 34.52%,como puede observarse en el gráfico 7.

Gráfico 8. Obras nuevas en Medellín y su Área Metropolitana.Fuente:Dane,Censo de edificaciones.2006

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 5

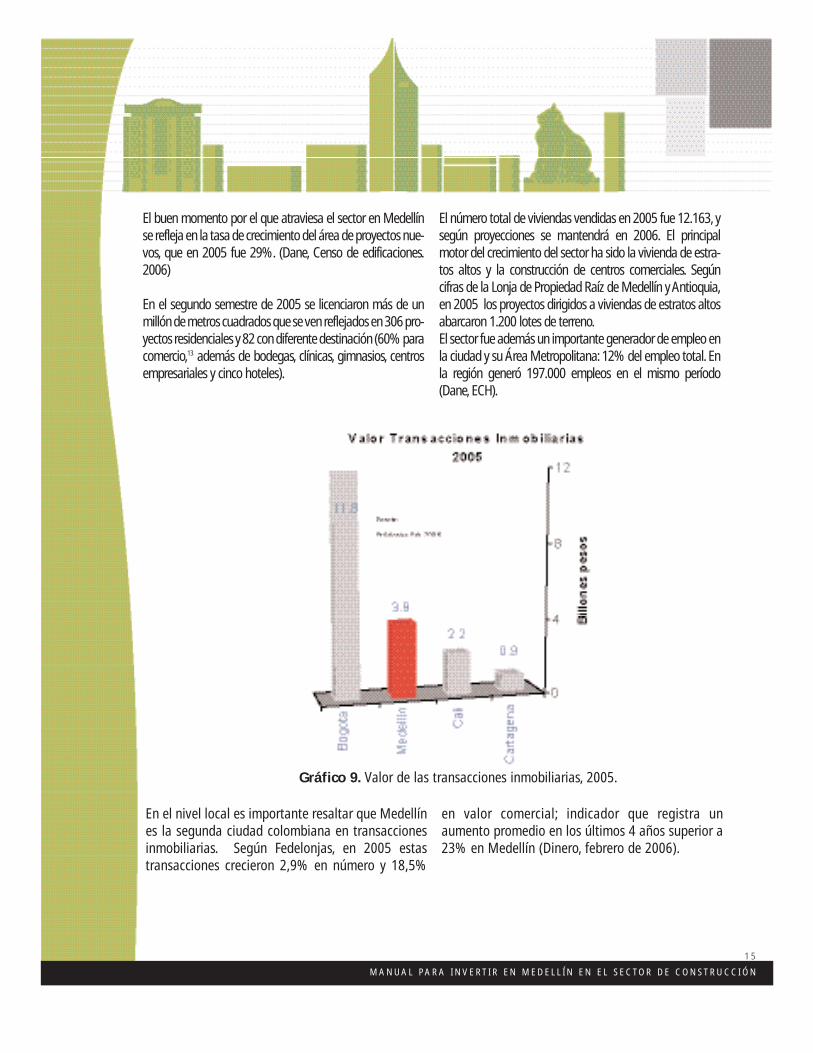

El buen momento por el que atraviesa el sector en Medellínse refleja en la tasa de crecimiento del área de proyectos nue-vos, que en 2005 fue 29%. (Dane, Censo de edificaciones.2006)

En el segundo semestre de 2005 se licenciaron más de unmillón de metros cuadrados que se ven reflejados en 306 pro-yectos residenciales y 82 con diferente destinación (60% paracomercio,13 además de bodegas, clínicas, gimnasios, centrosempresariales y cinco hoteles).

El número total de viviendas vendidas en 2005 fue 12.163,ysegún proyecciones se mantendrá en 2006. El principalmotor del crecimiento del sector ha sido la vivienda de estra-tos altos y la construcción de centros comerciales. Segúncifras de la Lonja de Propiedad Raíz de Medellín y Antioquia,en 2005 los proyectos dirigidos a viviendas de estratos altosabarcaron 1.200 lotes de terreno.El sector fue además un importante generador de empleo enla ciudad y su Área Metropolitana:12% del empleo total.Enla región generó 197.000 empleos en el mismo período(Dane,ECH).

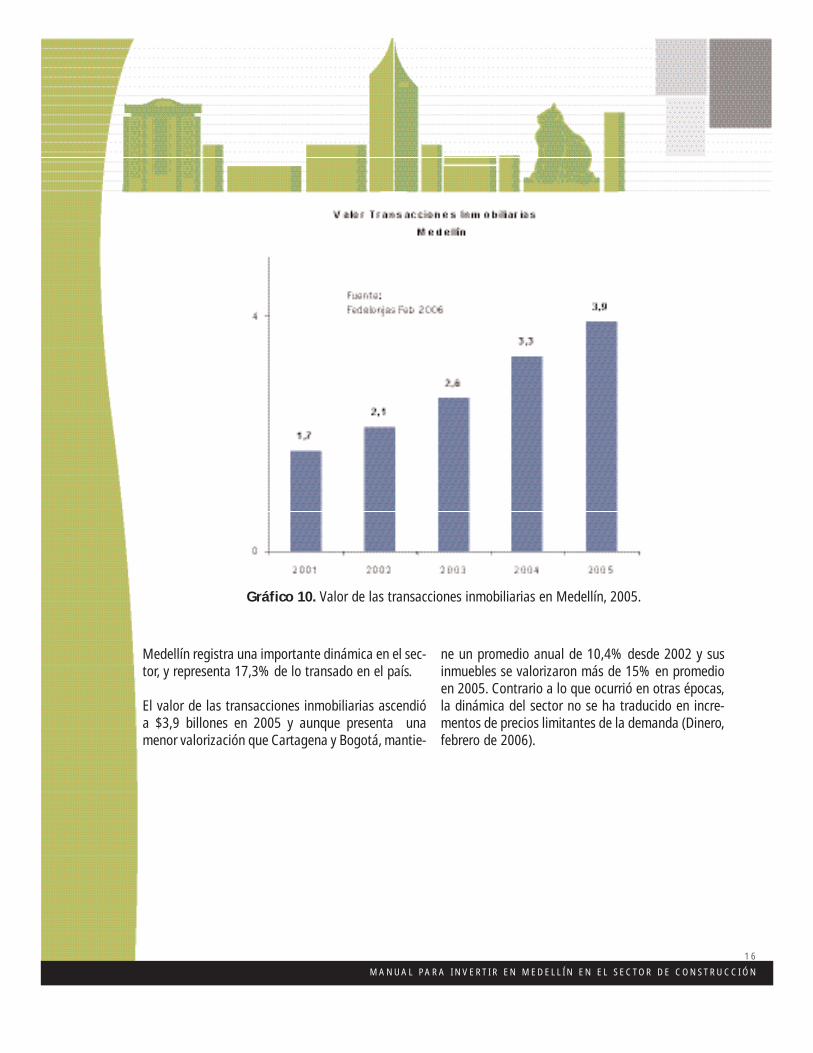

Gráfico 9. Valor de las transacciones inmobiliarias, 2005.

En el nivel local es importante resaltar que Medellínes la segunda ciudad colombiana en transaccionesinmobiliarias. Según Fedelonjas, en 2005 estastransacciones crecieron 2,9% en número y 18,5%

en valor comercial; indicador que registra unaumento promedio en los últimos 4 años superior a23% en Medellín (Dinero, febrero de 2006).

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 6

Gráfico 10. Valor de las transacciones inmobiliarias en Medellín, 2005.

Medellín registra una importante dinámica en el sec-tor, y representa 17,3% de lo transado en el país.

El valor de las transacciones inmobiliarias ascendióa $3,9 billones en 2005 y aunque presenta unamenor valorización que Cartagena y Bogotá, mantie-

ne un promedio anual de 10,4% desde 2002 y susinmuebles se valorizaron más de 15% en promedioen 2005. Contrario a lo que ocurrió en otras épocas,la dinámica del sector no se ha traducido en incre-mentos de precios limitantes de la demanda (Dinero,febrero de 2006).

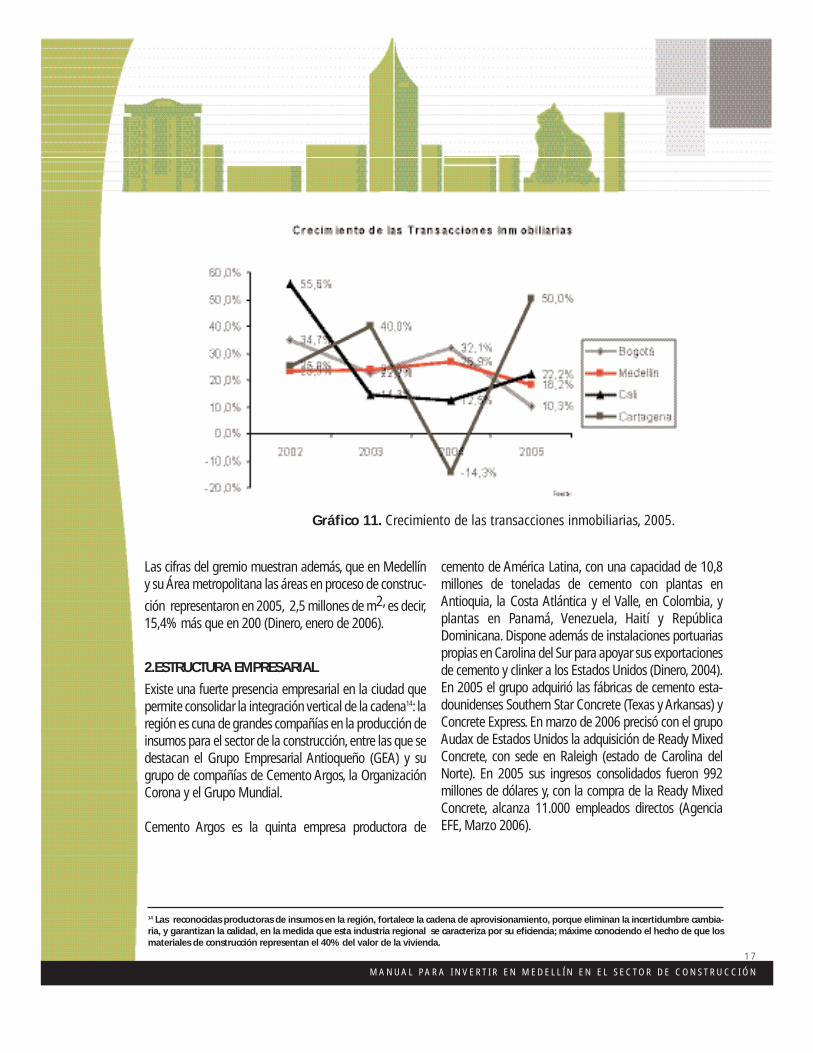

Gráfico 11. Crecimiento de las transacciones inmobiliarias, 2005.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 7

Las cifras del gremio muestran además, que en Medellíny su Área metropolitana las áreas en proceso de construc-

ción representaron en 2005, 2,5 millones de m2,es decir,15,4% más que en 200 (Dinero, enero de 2006).

2.ESTRUCTURA EMPRESARIAL

Existe una fuerte presencia empresarial en la ciudad quepermite consolidar la integración vertical de la cadena14: laregión es cuna de grandes compañías en la producción deinsumos para el sector de la construcción,entre las que sedestacan el Grupo Empresarial Antioqueño (GEA) y sugrupo de compañías de Cemento Argos, la OrganizaciónCorona y el Grupo Mundial.

Cemento Argos es la quinta empresa productora de

cemento de América Latina, con una capacidad de 10,8millones de toneladas de cemento con plantas enAntioquia, la Costa Atlántica y el Valle, en Colombia, yplantas en Panamá, Venezuela, Haití y RepúblicaDominicana. Dispone además de instalaciones portuariaspropias en Carolina del Sur para apoyar sus exportacionesde cemento y clinker a los Estados Unidos (Dinero, 2004).En 2005 el grupo adquirió las fábricas de cemento esta-dounidenses Southern Star Concrete (Texas y Arkansas) yConcrete Express. En marzo de 2006 precisó con el grupoAudax de Estados Unidos la adquisición de Ready MixedConcrete, con sede en Raleigh (estado de Carolina delNorte). En 2005 sus ingresos consolidados fueron 992millones de dólares y, con la compra de la Ready MixedConcrete, alcanza 11.000 empleados directos (AgenciaEFE, Marzo 2006).

14 Las reconocidas productoras de insumos en la región, fortalece la cadena de aprovisionamiento, porque eliminan la incertidumbre cambia-ria, y garantizan la calidad, en la medida que esta industria regional se caracteriza por su eficiencia; máxime conociendo el hecho de que losmateriales de construcción representan el 40% del valor de la vivienda.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 8

La Organización Corona es la empresa líder en elmercado del recubrimiento. Es propietaria de lascompañías Colcerámica, Suministros de Colombia(Sumicol), Electroporcelana Gamma y Locerías deColombia. De igual manera, la Organización Coronaposee los almacenes de Retail del sector de la cons-trucción más grandes del país llamados“Hipercentros Cerámicos”. Además, en alianza conla empresa chilena Sodimac, tiene un almacén degran superficie llamado “Home Center”.

Además se encuentra el Grupo Mundial, con sedeprincipal en Medellín, que es dueño de empresasrelacionadas con el sector de la construcción comoPintuco, Terinsa, Cacharrería Mundial y Destisol,entre otras.

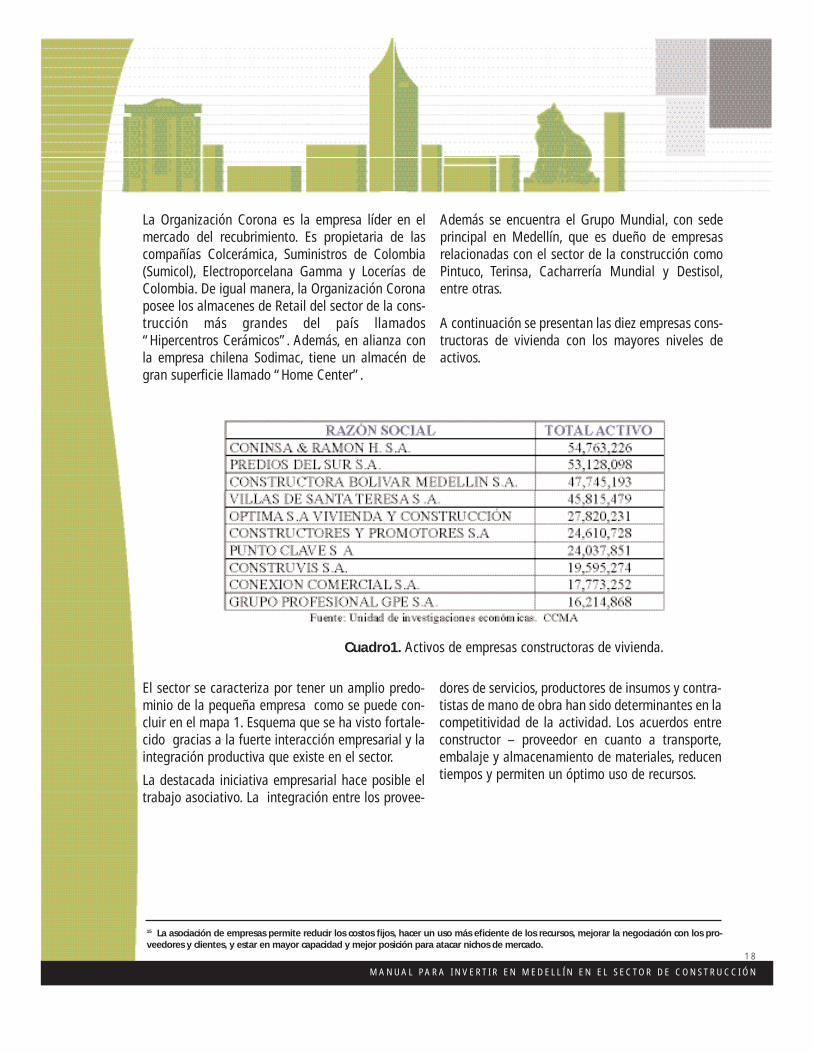

A continuación se presentan las diez empresas cons-tructoras de vivienda con los mayores niveles deactivos.

Cuadro1. Activos de empresas constructoras de vivienda.

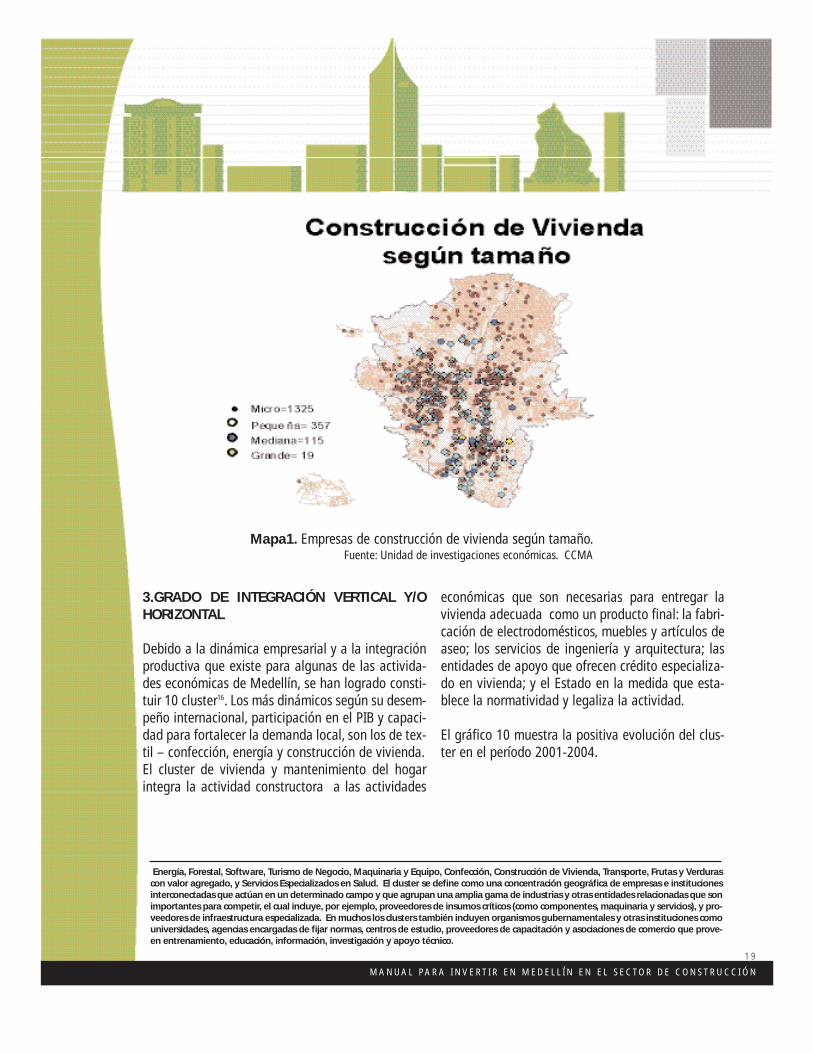

El sector se caracteriza por tener un amplio predo-minio de la pequeña empresa como se puede con-cluir en el mapa 1. Esquema que se ha visto fortale-cido gracias a la fuerte interacción empresarial y laintegración productiva que existe en el sector.

La destacada iniciativa empresarial hace posible eltrabajo asociativo. La integración entre los provee-

dores de servicios, productores de insumos y contra-tistas de mano de obra han sido determinantes en lacompetitividad de la actividad. Los acuerdos entreconstructor – proveedor en cuanto a transporte,embalaje y almacenamiento de materiales, reducentiempos y permiten un óptimo uso de recursos.

15 La asociación de empresas permite reducir los costos fijos, hacer un uso más eficiente de los recursos, mejorar la negociación con los pro-veedores y clientes, y estar en mayor capacidad y mejor posición para atacar nichos de mercado.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

1 9

Mapa1. Empresas de construcción de vivienda según tamaño.Fuente: Unidad de investigaciones económicas. CCMA

3.GRADO DE INTEGRACIÓN VERTICAL Y/OHORIZONTAL

Debido a la dinámica empresarial y a la integraciónproductiva que existe para algunas de las activida-des económicas de Medellín, se han logrado consti-tuir 10 cluster16. Los más dinámicos según su desem-peño internacional, participación en el PIB y capaci-dad para fortalecer la demanda local, son los de tex-til – confección, energía y construcción de vivienda.El cluster de vivienda y mantenimiento del hogarintegra la actividad constructora a las actividades

económicas que son necesarias para entregar lavivienda adecuada como un producto final: la fabri-cación de electrodomésticos, muebles y artículos deaseo; los servicios de ingeniería y arquitectura; lasentidades de apoyo que ofrecen crédito especializa-do en vivienda; y el Estado en la medida que esta-blece la normatividad y legaliza la actividad.

El gráfico 10 muestra la positiva evolución del clus-ter en el período 2001-2004.

Energía, Forestal, Software, Turismo de Negocio, Maquinaria y Equipo, Confección, Construcción de Vivienda, Transporte, Frutas y Verdurascon valor agregado, y Servicios Especializados en Salud. El cluster se define como una concentración geográfica de empresas e institucionesinterconectadas que actúan en un determinado campo y que agrupan una amplia gama de industrias y otras entidades relacionadas que sonimportantes para competir, el cual incluye, por ejemplo, proveedores de insumos críticos (como componentes, maquinaria y servicios), y pro-veedores de infraestructura especializada. En muchos los clusters también incluyen organismos gubernamentales y otras instituciones comouniversidades, agencias encargadas de fijar normas, centros de estudio, proveedores de capacitación y asociaciones de comercio que prove-en entrenamiento, educación, información, investigación y apoyo técnico.

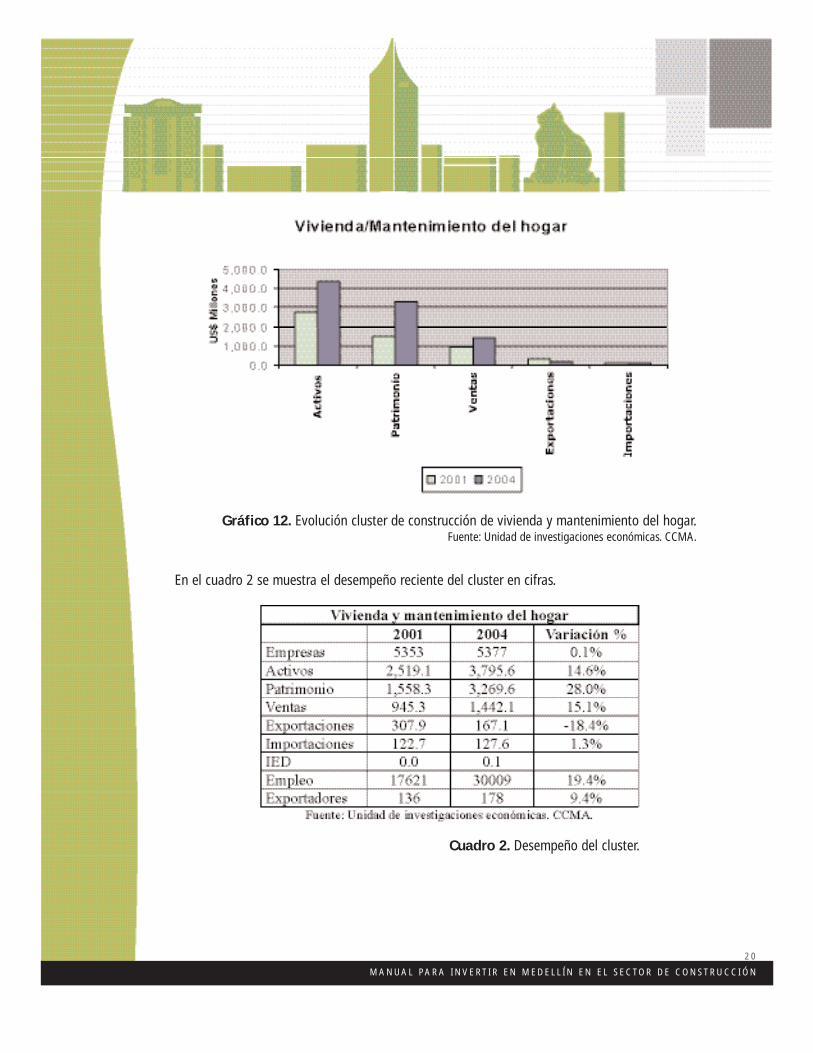

Gráfico 12. Evolución cluster de construcción de vivienda y mantenimiento del hogar.Fuente: Unidad de investigaciones económicas. CCMA.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 0

En el cuadro 2 se muestra el desempeño reciente del cluster en cifras.

Cuadro 2. Desempeño del cluster.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 1

El cluster de vivienda y mantenimiento del hogar está confor-mado por una sólida base empresarial de 5.377 empresasque registraron en 2004 activos por 3.795 millones de dóla-res, patrimonio por 3.269 millones de dólares y ventas por

1.442 millones de dólares (Unidad de InvestigacionesEconómica.CCMA).A continuación se presentan los indicadores financieros de laactividad en la región,que confirman su positiva dinámica.

Cuadro 3. Indicadores financieros de la actividad en la región.

4.GRADO DE ESPECIALIZACIÓN EN LA PRODUCCIÓN

La actividad de la construcción de vivienda se destaca por su dinamismo dentro del cluster de vivienda y mantenimiento delhogar.En el gráfico 13 se observa la estructura del microcluster de la construcción.

Gráfico 13. Microcluster de la construcción de vivienda.Fuente:Antioquia avanza hacia nuevos esquemas de desarrollo empresarial. CCMA, 2001.

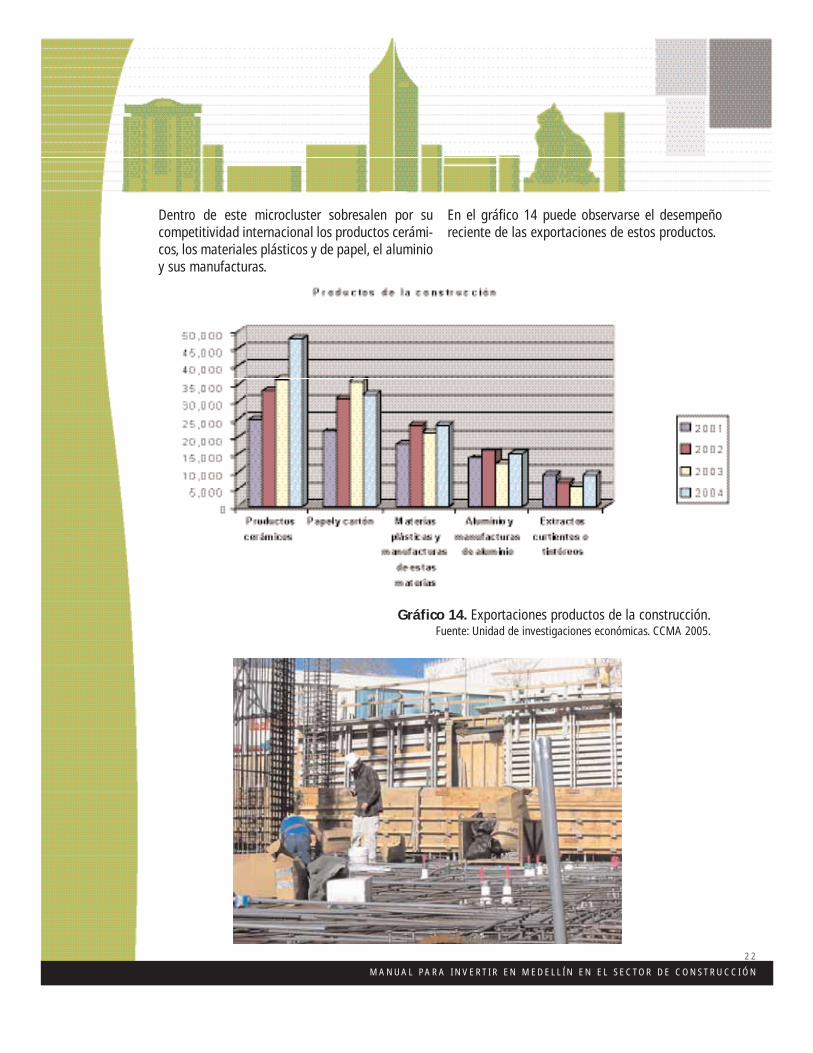

Dentro de este microcluster sobresalen por sucompetitividad internacional los productos cerámi-cos, los materiales plásticos y de papel, el aluminioy sus manufacturas.

En el gráfico 14 puede observarse el desempeñoreciente de las exportaciones de estos productos.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 2

Gráfico 14. Exportaciones productos de la construcción.Fuente: Unidad de investigaciones económicas. CCMA 2005.

5.CONCENTRACIÓN GEOGRÁFICA DE LAS EMPRESAS

La base empresarial del sector se encuentra concentrada en el Municipio de Medellín, como puedeobservarse en el mapa 2.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 3

Mapa 2. Empresas del sector de la construcción ubicadas en Medellín.Fuente: Unidad de investigaciones económicas. CCMA

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 4

6. MARCO REGULATORIO

La actividad edificadora es regulada en el nivelnacional por las siguientes instituciones:

Legislativo: Congreso de la República (Cámara ySenado)

Ejecutivo: Presidencia (decretos), Ministerio deDesarrollo, Ministerio de Medio Ambiente,Supersociedades, Alcaldías (Plan de OrdenamientoTerritorial, POT17) y Gobernaciones.

Judicial: (Corte constitucional como actor principalen el sistema de financiación)

Para Medellín la regulación de la actividad construc-tora está en manos de la Secretaria de PlaneaciónMunicipal. Dado el crecimiento acelerado del sectoren las ciudades colombianas durante los últimosaños, el gobierno se vio en la necesidad de estable-cer reglas detalladas para el negocio de la construc-ción.

Las normas y disposiciones que inciden directamen-te en el desarrollo de la actividad constructora en elámbito local son:

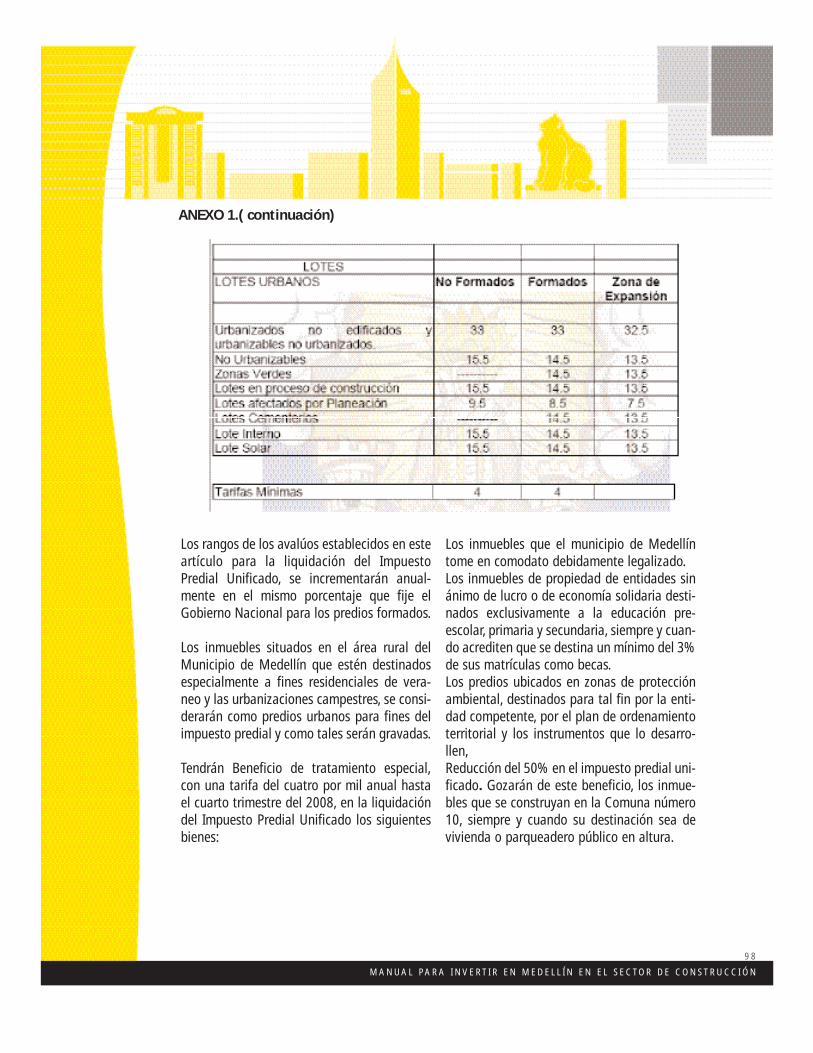

"Por el cual se determina el impuesto de delinea-ción urbana en el sector suroriental de la ciudad, seprecisa un concepto tributario, se reduce extensiónde exención y se coordinan los servicios públicosdomiciliarios con la planeación urbana"."Por el cual se reglamentan las disposiciones sobre

licencias urbanísticas, reconocimiento de edificacio-nes y legalización de asentamientos humanos.""Por el cual se establecen normas mínimas paravivienda de interés social urbana”."Por medio del cual se reglamenta los requisitos

para el recibo de obras de parcelación, urbanismo y

construcción, certificado de permiso de ocupación yse establecen algunas sanciones”."Por medio del cual se expide el Estatuto Municipalde Planeación, usos del suelo, urbanismo y construc-ción de Medellín". "Por medio del cual se adopta elestatuto Tributario, para el municipio de Medellín".(Este acuerdo se amplía en el Anexo 1)"Por medio del cual se adopta el régimen procedi-

mental en materia tributaria para el municipio deMedellín."

Para la ampliación del marco regulatorio se puedeconsultar el documento titulado “Diagnóstico sobrelas normas básicas para el Municipio de Medellín”en .

7.MARCO INSTITUCIONAL

El sector en Colombia ha sido promovido median-te asociaciones gremiales y del sector público. Comoresultado del esfuerzo por el incremento de la com-petitividad del sector y el fortalecimiento de suinternacionalización surgió el convenio de competi-tividad exportadora para la cadena construcción18

firmado el 16 de febrero de 2001 en el IV EncuentroNacional de Productividad y Competitividad.

Los logros de este convenio son:

Expedición del Decreto 2331 del 31 de octubre de2001 "Por el cual se dictan normas referentes al sis-tema especial de importación – exportación para laexportación de servicios", mecanismo que permitela importación temporal de bienes de capital y susrepuestos, con suspensión total o parcial de losderechos de aduana y el diferimiento del pago delIVA.

Proexport, oficina del Gobierno colombiano para

17 El POT es un instrumento de planificación del desarrollo municipal puesto a disposición de los municipios del país por medio de la Ley388 de 1997, para promover e instrumentar procesos de planificación territorial y gestión urbana y lograr territorios solidarios, competiti-vos, gobernables y con identidad.18 Firmado por el Ministerio de Comercio, Industria y Turismo, DNP, Bancoldex, Proexport, Coinvertir, ACODAL, ACIEM, CAMACOL, SociedadColombiana de Arquitectos, Cámara Colombiana de Infraestructura.

la promoción de las exportaciones, la inversión y el turismo,implementó una política diferencial de promoción de expor-tación de servicios, donde los recursos que se destinan alabores de promoción no deben ser reembolsados por losempresarios.

Elaboración de perfiles sectoriales por mercados objetivosidentificando requisitos legales de contratación e impositi-vos entre otros temas

Consecución de oportunidades de negocios para firmascolombianas de ingeniería, entre ellos: Concesiones en elEcuador, Ingeniería Eléctrica en México, Ingeniería Eléctricaen Bolivia,Red Vial en Guatemala,Transporte en Panamá yMedio Ambiente en República Dominicana, como los másimportantes.

Misiones comerciales a la CAN,Centroamérica y el Caribe.

ASOCIACIONES Y GREMIOS

En la región,Camacol Antioquia ha lideradoel desarrollo dela cadena de valor de la construcción:es una asociación civilde carácter gremial que representa los intereses y fomentael desarrollo y la responsabilidad social y ambiental de lasempresas, entidades y personas vinculadas a la cadena de

valor de la construcción de edificaciones e infraestructuraurbana en Colombia, mediante una gestión enfocada alconocimiento (ACI,2005).La consolidación del microclusterde construcción de vivien-da, como resultado de un esfuerzo conjunto del sectorpúblico y privado19 posibilitó la firma de un convenio para elincremento de la competitividad del cluster de construcciónen Antioquia.En este convenio se han identificado elemen-tos importantes para avanzar en la definición de líneas deacción y proyectos concretos.

Es destacable la promoción de la actividad constructora porparte de Camacol (desde el nivel nacional y regional), asícomo de La Lonja de Propiedad Raíz mediante diferentesferias20;para 2006 hay cinco ferias programadas (que espe-ran alcanzar ventas por 30 millones de dólares):Expoinmobiliaria21, Expocamacol22 y Dónde Vivir enColombia, que tendrá dos versiones en Estados Unidos23:Miami y Nueva York; la última busca fortalecer la oferta deinmuebles nuevos para incentivar la demanda de colom-bianos residentes en el exterior que buscan canalizar crédi-tos o remesas.A estas cuatro ferias operadas por Camacolhay que sumarle (Circular Nro. 0001 de 2006 cámaracolombiana de la construcción – Camacol presidencianacional).

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 5

19 Planeación departamental, Planeación municipal., A.C.I.C. Antioquia, Asociación colombiana de ingenieros constructores, Sociedadcolombiana de arquitectos, S. A. I., sociedad antioqueña de ingenieros., Andi, asociación nacional de industriales, Lunsa, asociación de ladri-lleras unidas de Antioquia, La lonja de propiedad raíz, Comfama, caja de compensación familiar, Organización Corona, Cat, Sena Antioquia,Centro de la construcción - Sena, Cidet, centro de investigación y desarrollo del sector eléctricoCentro de desarrollo tecnológico del sec-tor metalmecánica, Cidico, centro de investigación y desarrollo para la industria de la construcción, Universidades con programas afines alsector de la construcción (Universidad Nacional, Escuela de Ingeniería de Antioquia, Universidad Pontificia Bolivariana, entre otras).

20 Los eventos feriales se convierten en un gran escenario para promover la inversión en Colombia, especialmente en el sector de la cons-trucción, pero además para mostrar las calidades de los bienes y servicios colombianos en este sector que son altamente competitivos inter-nacionalmente”. (Ministra de ambiente, vivienda y Desarrollo territorial)

21 Es una feria anual que reúne toda la oferta en un solo lugar, concebida para captar la atención del visitante, y ofrecerle así la mayor faci-lidad y comodidad para comprar, arrendar o remodelar una vivienda o cualquier tipo de edificación en el área metropolitana y el orientecercano. Ofrece, además, distintas opciones de crédito con entidades financieras y otros servicios otorgados por las Cajas deCompensación.22 Concentra la atención del sector constructor nacional e internacional, alrededor de un certamen que gracias a su trayectoria de más de35 años se ha posicionado como una de las ferias especializadas de mayor volumen de ventas en Latinoamérica para este sector econó-mico.

23 De esta forma Camacol lidera el proceso de internacionalización de la demanda del sector. En la versión 2005 en Miami, se lograron ven-tas por USD$ 7,43 millones, con solicitudes de crédito por USD$ 6,45 millones, y en Nueva York, el balance fue USD$ 20 millones en nego-cios por parte de los constructores y de 81.000 dólares por parte de las productoras de insumos.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 6

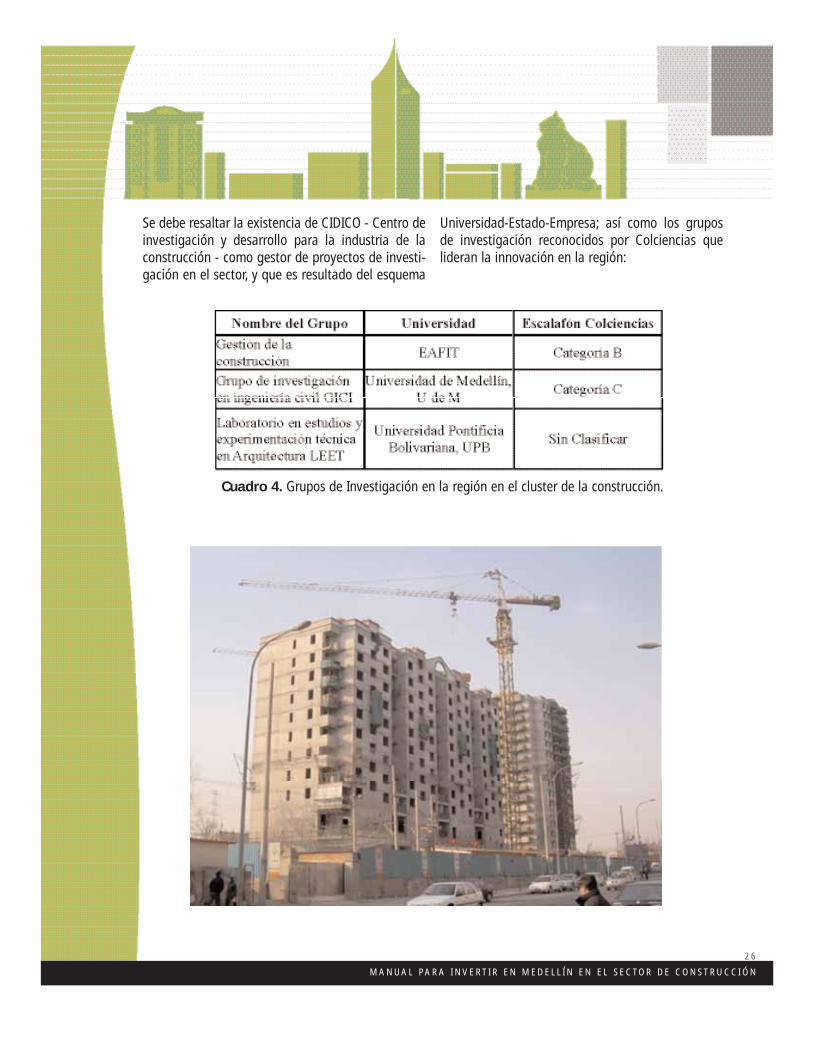

Se debe resaltar la existencia de CIDICO - Centro deinvestigación y desarrollo para la industria de laconstrucción - como gestor de proyectos de investi-gación en el sector, y que es resultado del esquema

Universidad-Estado-Empresa; así como los gruposde investigación reconocidos por Colciencias quelideran la innovación en la región:

Cuadro 4. Grupos de Investigación en la región en el cluster de la construcción.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 7

V . S E C T O R E X T E R N O

SECTOR DE LA CONSTRUCCIÓN

1.EXPORTACIONES

COLOMBIA

Los huracanes que azotaron el Golfo de México en EstadosUnidos,el auge de la edificación en ese país, la dinámica dela economía china y la bonanza petrolera de Venezuelaimpulsaron la exportación de materiales de construcción delas empresas colombianas durante 2005.

En Colombia la cadena de fabricación de insumos para laconstrucción ha avanzado bastante en sus procesos deinternacionalización y después de que un gran número decompañías han establecido presencia comercial en los paí-ses de la Comunidad Andina de Naciones, los empresarioscolombianos miran hacia el mercado centroamericanocomo uno de sus destinos más importantes.

Las ventas internacionales entre enero y noviembre de 2005crecieron 26,4% y alcanzaron 316,3 millones de dólares,

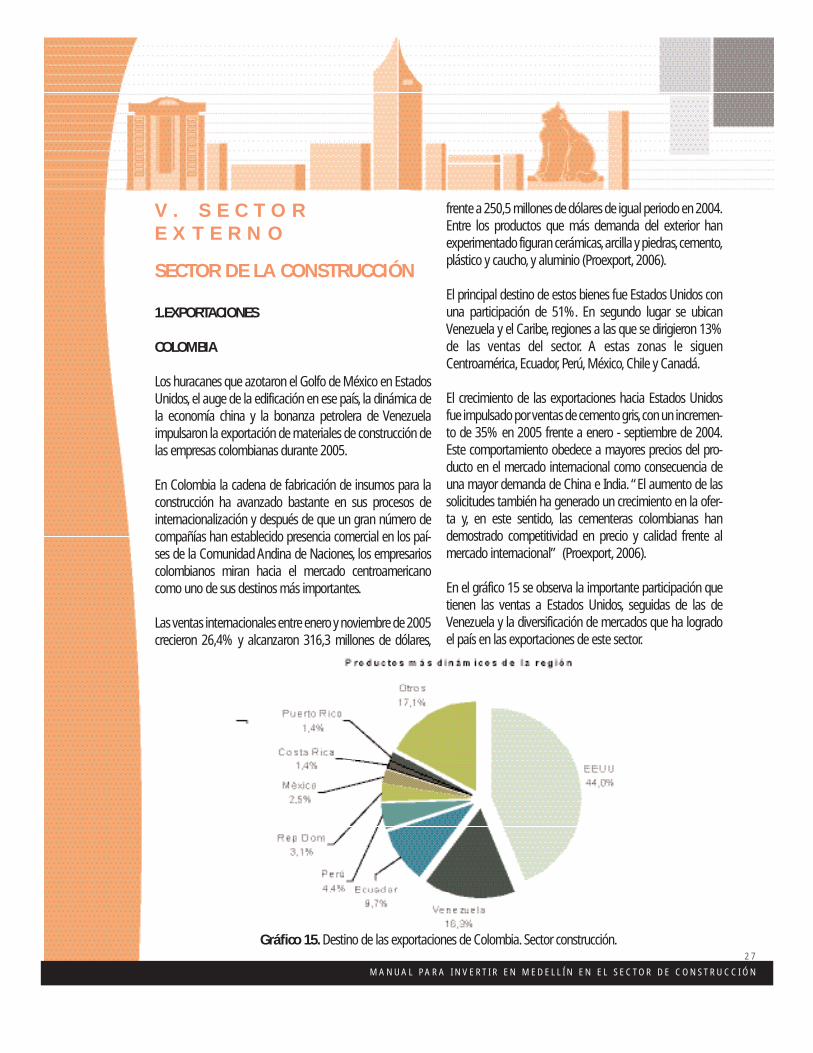

frente a 250,5 millones de dólares de igual periodo en 2004.Entre los productos que más demanda del exterior hanexperimentado figuran cerámicas,arcilla y piedras,cemento,plástico y caucho,y aluminio (Proexport,2006).

El principal destino de estos bienes fue Estados Unidos conuna participación de 51%. En segundo lugar se ubicanVenezuela y el Caribe, regiones a las que se dirigieron 13%de las ventas del sector. A estas zonas le siguenCentroamérica,Ecuador,Perú,México,Chile y Canadá.

El crecimiento de las exportaciones hacia Estados Unidosfue impulsado por ventas de cemento gris,con un incremen-to de 35% en 2005 frente a enero - septiembre de 2004.Este comportamiento obedece a mayores precios del pro-ducto en el mercado internacional como consecuencia deuna mayor demanda de China e India.“El aumento de lassolicitudes también ha generado un crecimiento en la ofer-ta y, en este sentido, las cementeras colombianas handemostrado competitividad en precio y calidad frente almercado internacional” (Proexport,2006).

En el gráfico 15 se observa la importante participación quetienen las ventas a Estados Unidos, seguidas de las deVenezuela y la diversificación de mercados que ha logradoel país en las exportaciones de este sector.

Gráfico 15.Destino de las exportaciones de Colombia.Sector construcción.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 8

LA CIUDAD REGIÓN

El dinamismo internacional del sector se revela enlas altas tasas de crecimiento de las exportaciones,y desde 2001 se presenta una tendencia crecienteen el valor exportado. En 2003 se interrumpieron las

exportaciones de pigmentos, que eran superiores aUS$ 200 millones desde finales de la década de199025, pero esto no se debió a dinámicas propiasdel sector y por ello, las exportaciones que deben seranalizadas son aquellas que excluyen el oro, y queefectivamente muestran un incremento sostenido.

25 En la Feria Colombiana para el Inmigrante de Madrid, organizada por Fedelonjas y que se realizó entre el 5 y el 8 de febrero de 2005,los negocios cerrados alcanzaron los 4,48 millones de dólares y aquellos con posibilidad de cierre sumaron 7,14 millones de dólares.Las exportaciones de pigmentos (partida arancelaria 3212) en el período 1997-2002, incluían las exportaciones de oro; las agencias

exportadoras buscando mayores niveles de CERT por la exportación del oro, exportaban el 98% del oro en la forma de compuestos(hidróxido y cloruro de oro). El Decreto 1989 del 6 de septiembre de 2002 del Ministerio de Hacienda y Crédito Público eliminó el CERT(estableció un porcentaje de cero) para los productos de exportación beneficiados con este subsidio, incluyendo la exportación de pig-mentos, lo que condujo a una recomposición de las exportaciones a favor del oro en bruto y semilabrado. (Zuluaga, O. Ensayos sobreeconomía regional. 2005)

Gráfico 16. Exportaciones sector construcción, Medellín – Antioquia.

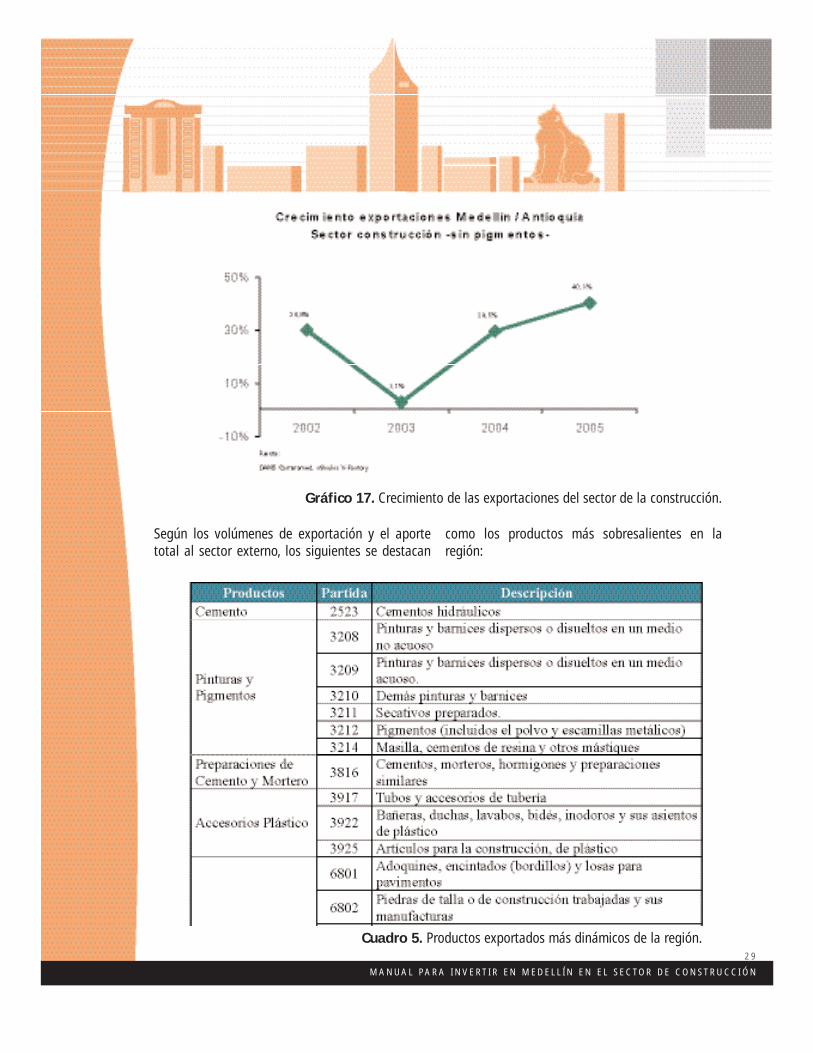

Los crecimientos entre 2004 y 2005 han sido del orden de 30% y 40% respectivamente, impulsados prin-cipalmente por los productos cerámicos y las manufacturas (tubos y accesorios) de plástico.

Gráfico 17. Crecimiento de las exportaciones del sector de la construcción.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

2 9

Según los volúmenes de exportación y el aportetotal al sector externo, los siguientes se destacan

como los productos más sobresalientes en laregión:

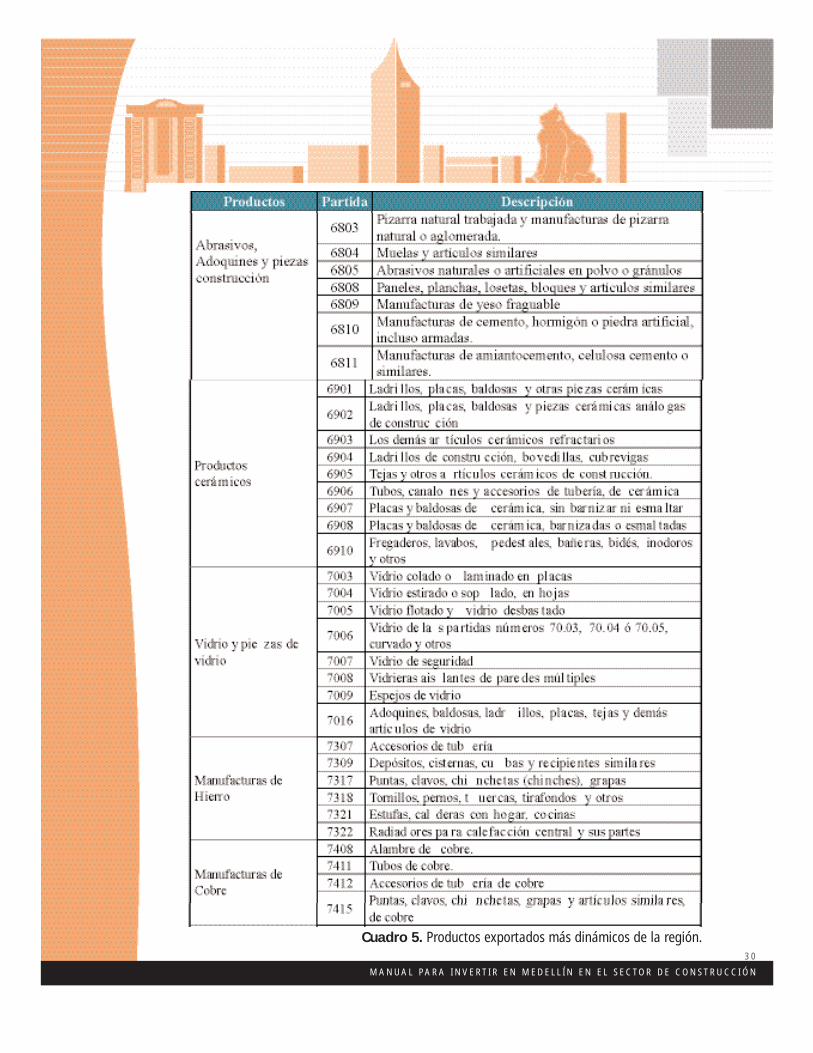

Cuadro 5. Productos exportados más dinámicos de la región.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 0

Cuadro 5. Productos exportados más dinámicos de la región.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 1

Cuadro 5. Productos exportados más dinámicos de la región.

OFERTA EXPORTABLE DEL DEPARTAMENTO DEANTIOQUIA

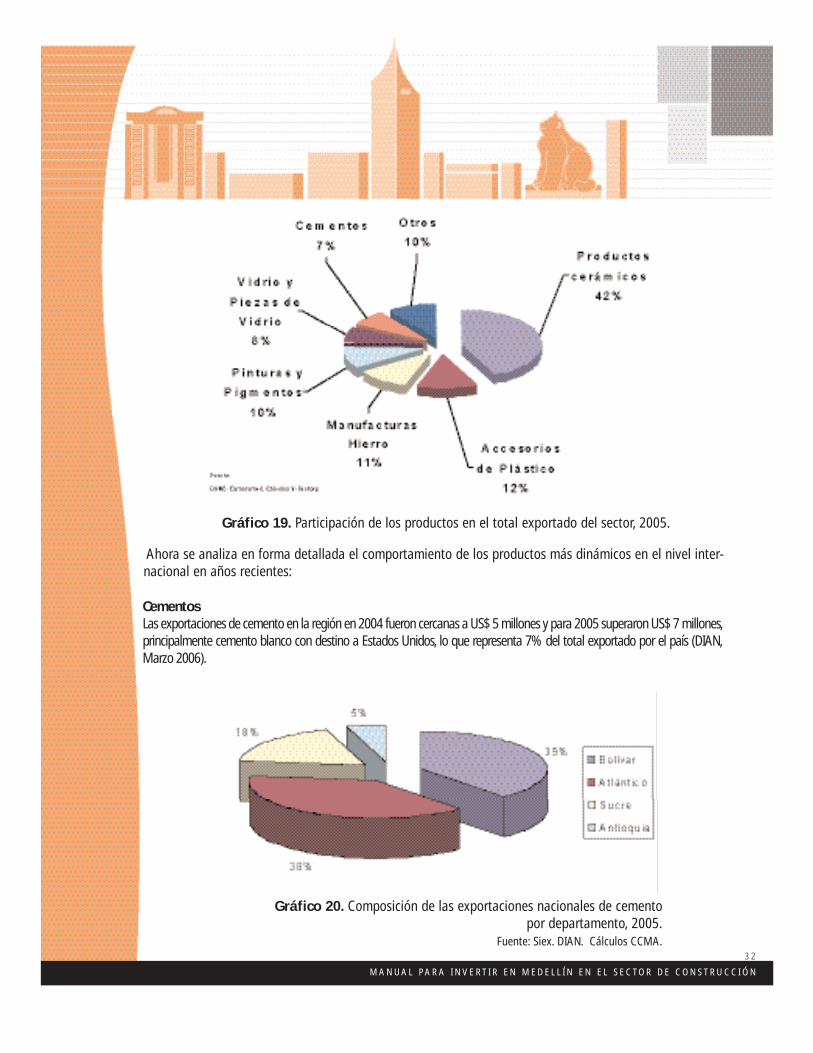

En las siguientes gráficas se observa la alta participación delos productos cerámicos en el total exportado. Durante2005, la región exportó más de US$ 40 millones, principal-mente piezas sanitarias como fregaderos e inodoros; lo que

significó una tasa de crecimiento de estos productos de138%,en el período 2001-2005 (DIAN,CCMA).

También se destacaron productos como los plásticos paraconstrucción,manufacturas de hierro,pinturas y pigmentosy los vidrios;dichos productos constituyen 90% de las ven-tas al exterior de la región en 2005.

Gráfico 18. Exportaciones sector de la construcción por productos.

Gráfico 19. Participación de los productos en el total exportado del sector, 2005.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 2

CementosLas exportaciones de cemento en la región en 2004 fueron cercanas a US$ 5 millones y para 2005 superaron US$ 7 millones,principalmente cemento blanco con destino a Estados Unidos, lo que representa 7% del total exportado por el país (DIAN,Marzo 2006).

Gráfico 20. Composición de las exportaciones nacionales de cementopor departamento, 2005.

Fuente: Siex. DIAN. Cálculos CCMA.

Ahora se analiza en forma detallada el comportamiento de los productos más dinámicos en el nivel inter-nacional en años recientes:

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 3

Los departamentos con más volumen de exporta-ciones se encuentran en la Costa Atlántica. Esto sedebe a que las empresas del Grupo Argos (de capi-tal antioqueño con oficinas centrales en Medellín)se encuentran localizadas en esta región, comoTolcemento en Sucre, Colclinker en Cartagena(Bolívar) y Cementos Caribe en Barranquilla(Atlántico).

Si se comparan las exportaciones con otros compe-tidores latinoamericanos, Colombia y sus empresasantioqueñas se destacan por el sostenido creci-miento de sus exportaciones en comparación consus competidores regionales, principalmenteMéxico y Venezuela.

Gráfico 21. Exportaciones latinoamericanas de cemento.

El principal productor antioqueño con planta en eldepartamento es Cementos del Nare, que se espe-cializa en la exportación de cemento blanco concerca de US$ 6,5 millones de US$ 7 millones totalesde cementos exportados por la región en 2005(DIAN).

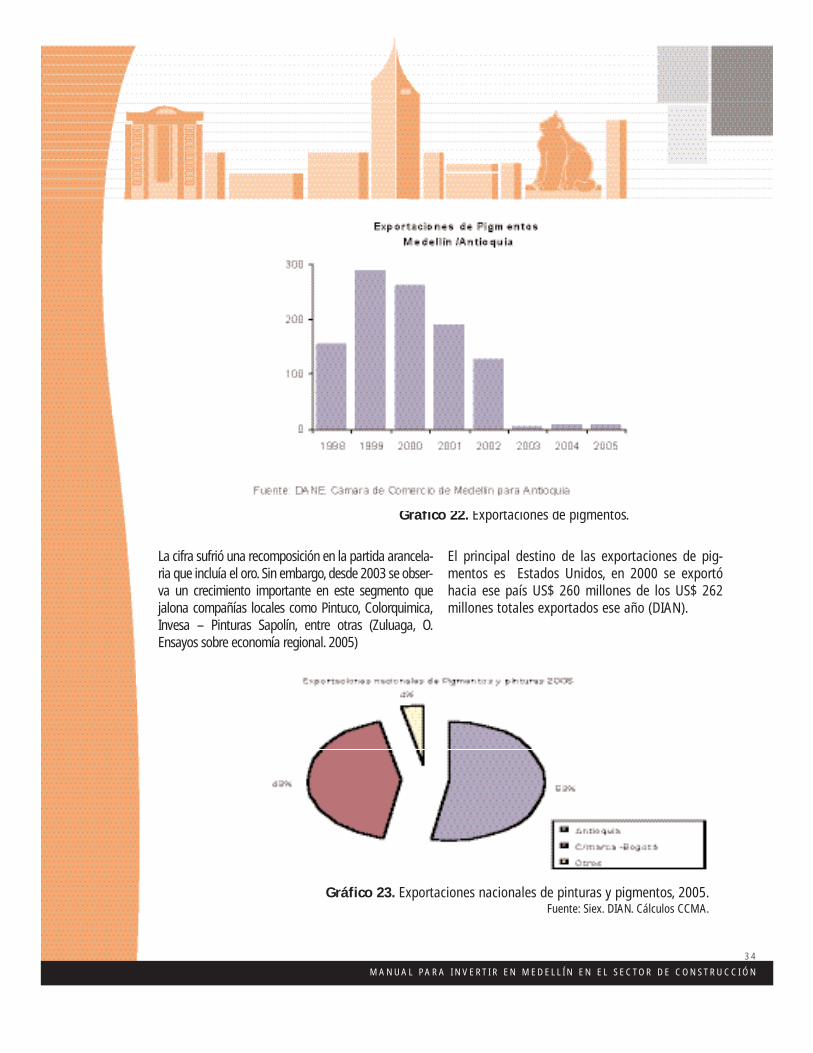

Pinturas y pigmentos

La dinámica de las exportaciones de pigmentos(partida arancelaria 32.12), es de resaltar, ya quepara fines de la década del noventa, y hasta 2002,las exportaciones de éstos productos fueron supe-riores a todos los productos del sector.

Gráfico 22. Exportaciones de pigmentos.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 4

La cifra sufrió una recomposición en la partida arancela-ria que incluía el oro. Sin embargo, desde 2003 se obser-va un crecimiento importante en este segmento quejalona compañías locales como Pintuco, Colorquimica,Invesa – Pinturas Sapolín, entre otras (Zuluaga, O.Ensayos sobre economía regional. 2005)

El principal destino de las exportaciones de pig-mentos es Estados Unidos, en 2000 se exportóhacia ese país US$ 260 millones de los US$ 262millones totales exportados ese año (DIAN).

Gráfico 23. Exportaciones nacionales de pinturas y pigmentos, 2005.Fuente: Siex. DIAN. Cálculos CCMA.

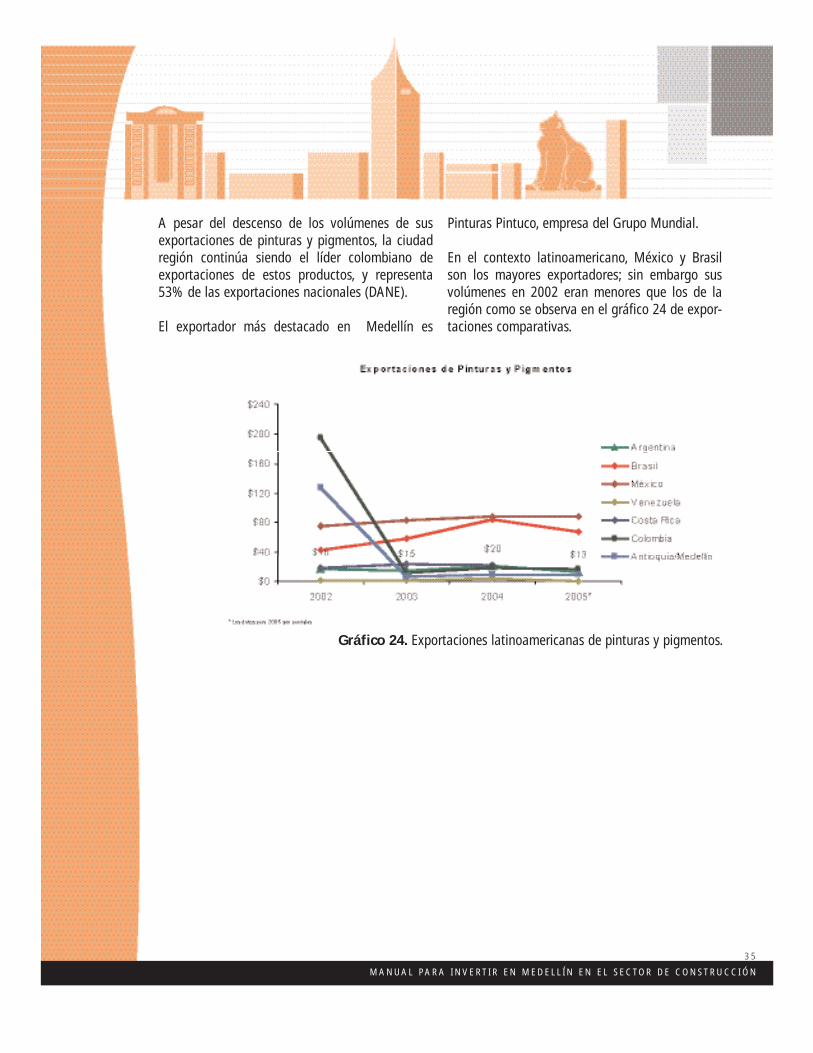

A pesar del descenso de los volúmenes de susexportaciones de pinturas y pigmentos, la ciudadregión continúa siendo el líder colombiano deexportaciones de estos productos, y representa53% de las exportaciones nacionales (DANE).

El exportador más destacado en Medellín es

Pinturas Pintuco, empresa del Grupo Mundial.

En el contexto latinoamericano, México y Brasilson los mayores exportadores; sin embargo susvolúmenes en 2002 eran menores que los de laregión como se observa en el gráfico 24 de expor-taciones comparativas.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 5

Gráfico 24. Exportaciones latinoamericanas de pinturas y pigmentos.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 6

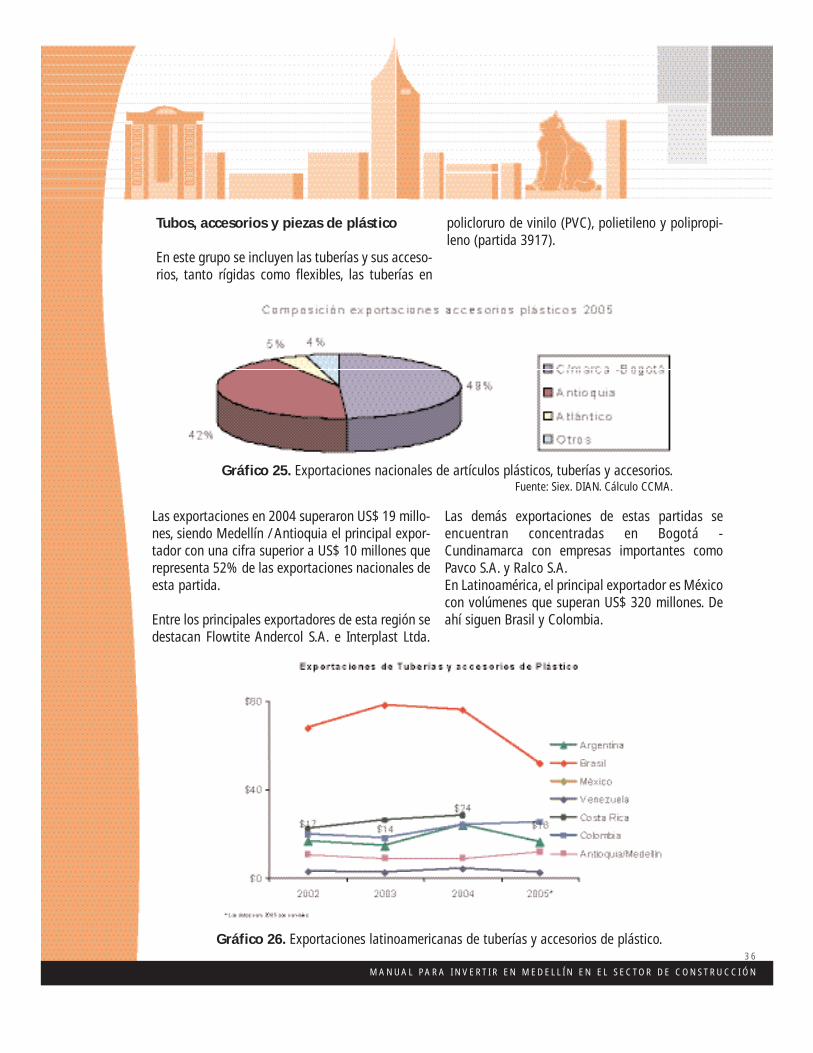

Tubos, accesorios y piezas de plástico

En este grupo se incluyen las tuberías y sus acceso-rios, tanto rígidas como flexibles, las tuberías en

policloruro de vinilo (PVC), polietileno y polipropi-leno (partida 3917).

Gráfico 25. Exportaciones nacionales de artículos plásticos, tuberías y accesorios.Fuente: Siex. DIAN. Cálculo CCMA.

Las exportaciones en 2004 superaron US$ 19 millo-nes, siendo Medellín / Antioquia el principal expor-tador con una cifra superior a US$ 10 millones querepresenta 52% de las exportaciones nacionales deesta partida.

Entre los principales exportadores de esta región sedestacan Flowtite Andercol S.A. e Interplast Ltda.

Las demás exportaciones de estas partidas seencuentran concentradas en Bogotá -Cundinamarca con empresas importantes comoPavco S.A. y Ralco S.A.En Latinoamérica, el principal exportador es Méxicocon volúmenes que superan US$ 320 millones. Deahí siguen Brasil y Colombia.

Gráfico 26. Exportaciones latinoamericanas de tuberías y accesorios de plástico.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 7

La ciudad región participa con cerca de la mitad de lasexportaciones totales de Colombia,y supera los volúmenesexportados por Venezuela y casi alcanza los de Argentina.

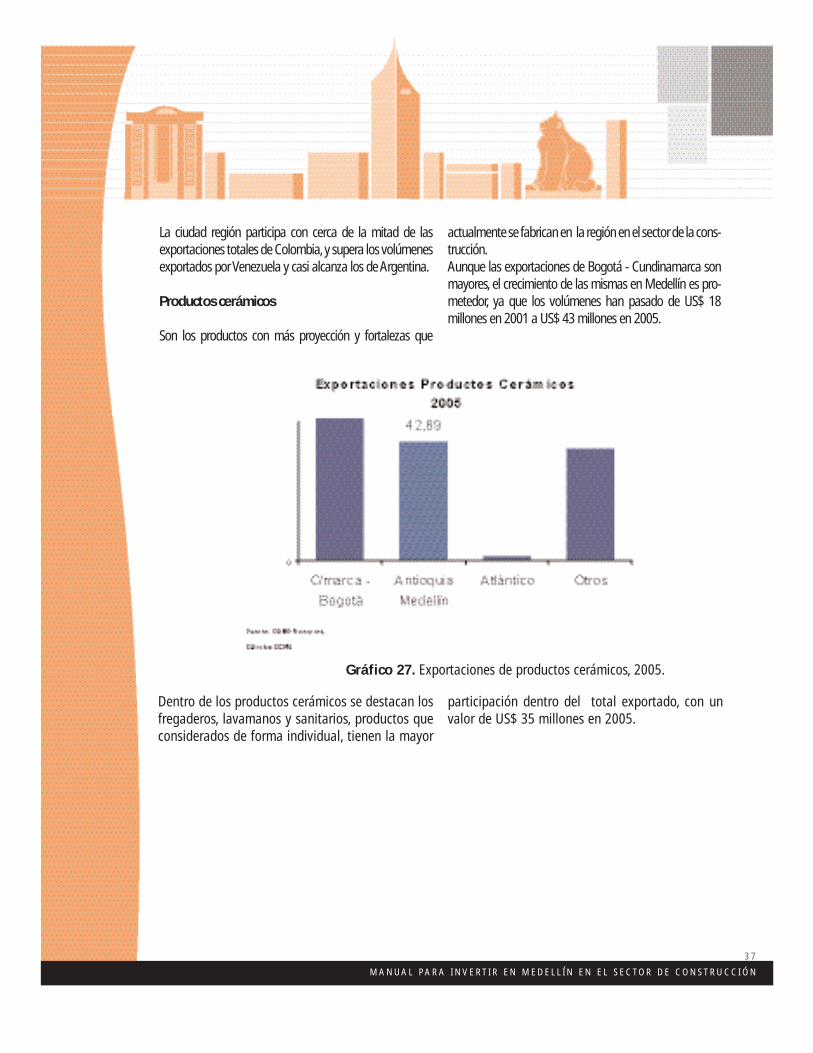

Productos cerámicos

Son los productos con más proyección y fortalezas que

actualmente se fabrican en la región en el sector de la cons-trucción.Aunque las exportaciones de Bogotá - Cundinamarca sonmayores, el crecimiento de las mismas en Medellín es pro-metedor, ya que los volúmenes han pasado de US$ 18millones en 2001 a US$ 43 millones en 2005.

Gráfico 27. Exportaciones de productos cerámicos, 2005.

Dentro de los productos cerámicos se destacan losfregaderos, lavamanos y sanitarios, productos queconsiderados de forma individual, tienen la mayor

participación dentro del total exportado, con unvalor de US$ 35 millones en 2005.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 8

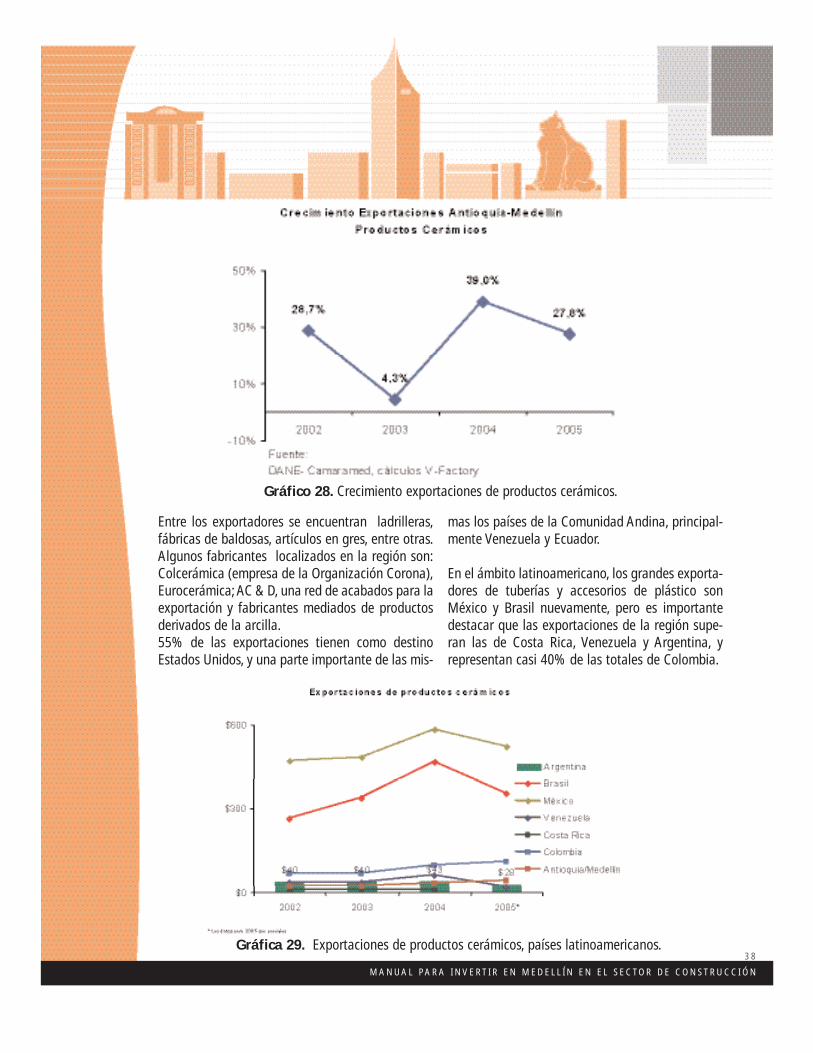

Gráfico 28. Crecimiento exportaciones de productos cerámicos.

Entre los exportadores se encuentran ladrilleras,fábricas de baldosas, artículos en gres, entre otras.Algunos fabricantes localizados en la región son:Colcerámica (empresa de la Organización Corona),Eurocerámica; AC & D, una red de acabados para laexportación y fabricantes mediados de productosderivados de la arcilla.55% de las exportaciones tienen como destinoEstados Unidos, y una parte importante de las mis-

mas los países de la Comunidad Andina, principal-mente Venezuela y Ecuador.

En el ámbito latinoamericano, los grandes exporta-dores de tuberías y accesorios de plástico sonMéxico y Brasil nuevamente, pero es importantedestacar que las exportaciones de la región supe-ran las de Costa Rica, Venezuela y Argentina, yrepresentan casi 40% de las totales de Colombia.

Gráfica 29. Exportaciones de productos cerámicos, países latinoamericanos.

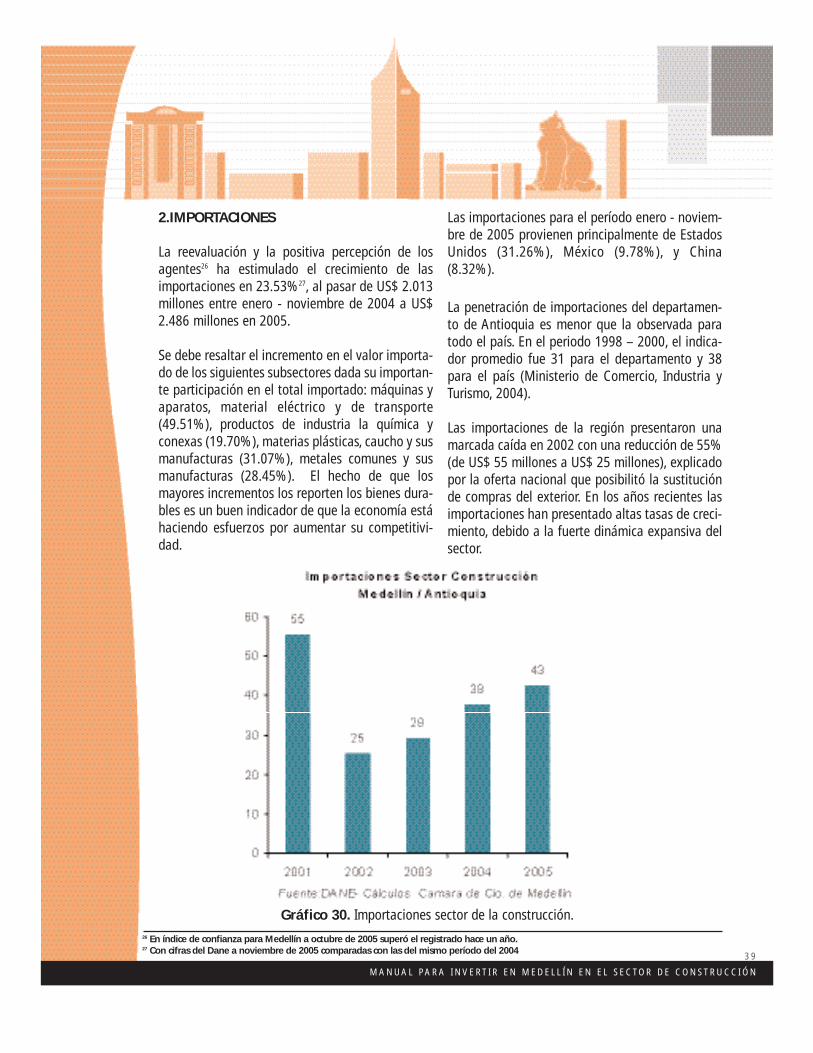

2.IMPORTACIONES

La reevaluación y la positiva percepción de losagentes26 ha estimulado el crecimiento de lasimportaciones en 23.53%27, al pasar de US$ 2.013millones entre enero - noviembre de 2004 a US$2.486 millones en 2005.

Se debe resaltar el incremento en el valor importa-do de los siguientes subsectores dada su importan-te participación en el total importado: máquinas yaparatos, material eléctrico y de transporte(49.51%), productos de industria la química yconexas (19.70%), materias plásticas, caucho y susmanufacturas (31.07%), metales comunes y susmanufacturas (28.45%). El hecho de que losmayores incrementos los reporten los bienes dura-bles es un buen indicador de que la economía estáhaciendo esfuerzos por aumentar su competitivi-dad.

Las importaciones para el período enero - noviem-bre de 2005 provienen principalmente de EstadosUnidos (31.26%), México (9.78%), y China(8.32%).

La penetración de importaciones del departamen-to de Antioquia es menor que la observada paratodo el país. En el periodo 1998 – 2000, el indica-dor promedio fue 31 para el departamento y 38para el país (Ministerio de Comercio, Industria yTurismo, 2004).

Las importaciones de la región presentaron unamarcada caída en 2002 con una reducción de 55%(de US$ 55 millones a US$ 25 millones), explicadopor la oferta nacional que posibilitó la sustituciónde compras del exterior. En los años recientes lasimportaciones han presentado altas tasas de creci-miento, debido a la fuerte dinámica expansiva delsector.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

3 9

26 En índice de confianza para Medellín a octubre de 2005 superó el registrado hace un año.27 Con cifras del Dane a noviembre de 2005 comparadas con las del mismo período del 2004

Gráfico 30. Importaciones sector de la construcción.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 0

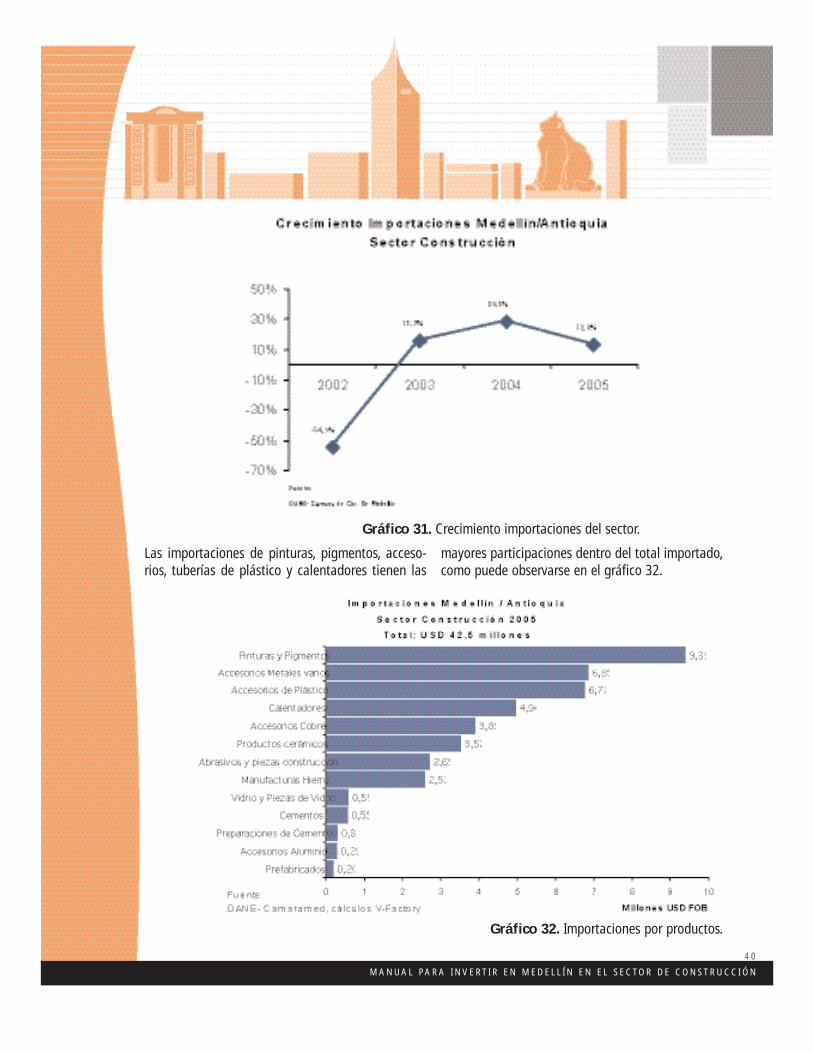

Gráfico 31. Crecimiento importaciones del sector.

Las importaciones de pinturas, pigmentos, acceso-rios, tuberías de plástico y calentadores tienen las

mayores participaciones dentro del total importado,como puede observarse en el gráfico 32.

Gráfico 32. Importaciones por productos.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 1

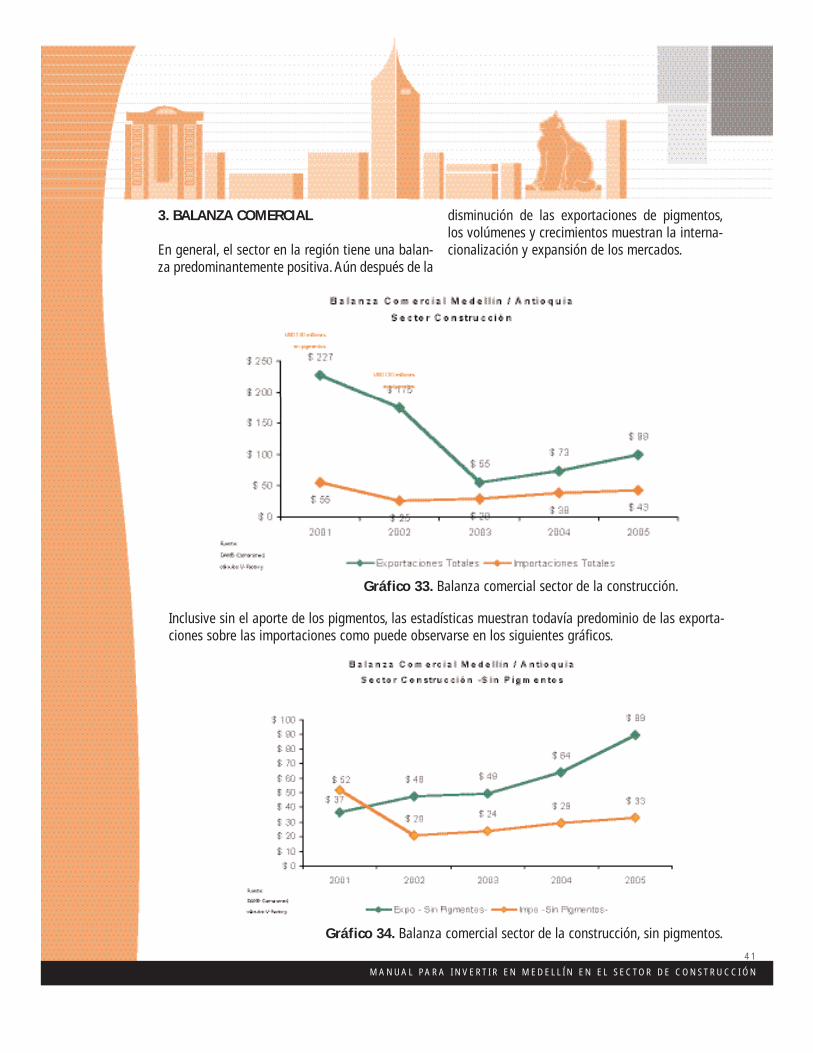

3. BALANZA COMERCIAL

En general, el sector en la región tiene una balan-za predominantemente positiva. Aún después de la

disminución de las exportaciones de pigmentos,los volúmenes y crecimientos muestran la interna-cionalización y expansión de los mercados.

Gráfico 33. Balanza comercial sector de la construcción.

Inclusive sin el aporte de los pigmentos, las estadísticas muestran todavía predominio de las exporta-ciones sobre las importaciones como puede observarse en los siguientes gráficos.

Gráfico 34. Balanza comercial sector de la construcción, sin pigmentos.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 2

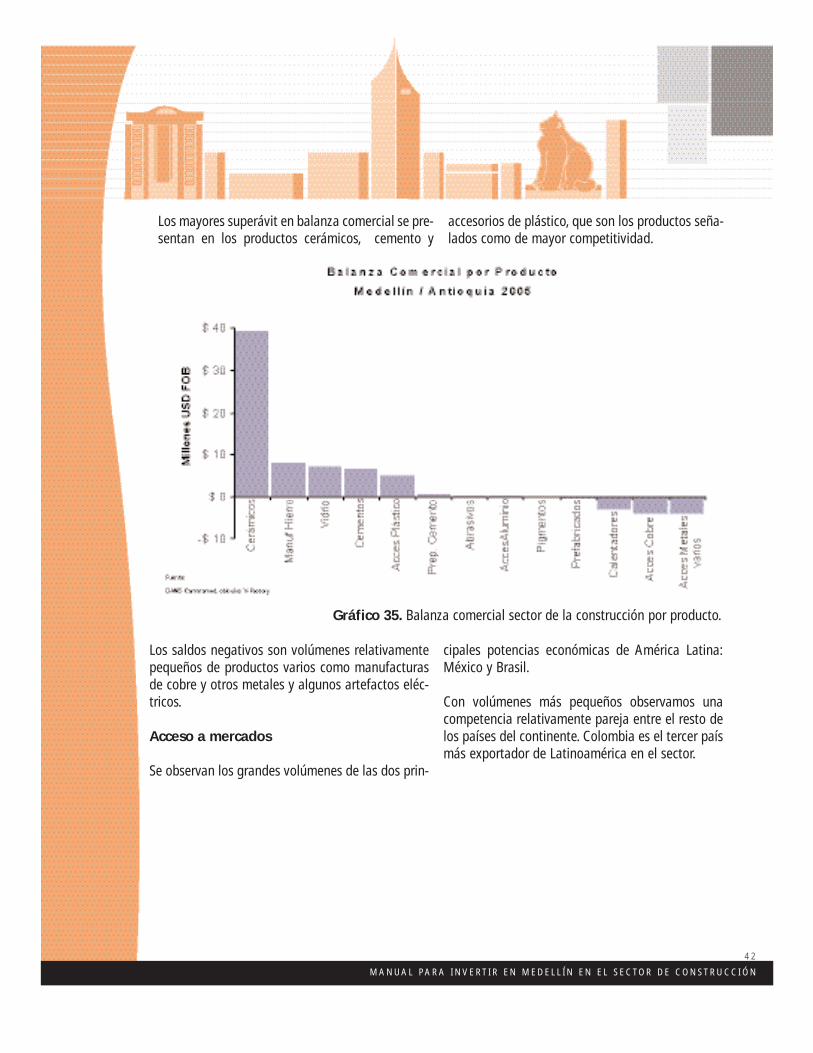

Los mayores superávit en balanza comercial se pre-sentan en los productos cerámicos, cemento y

accesorios de plástico, que son los productos seña-lados como de mayor competitividad.

Gráfico 35. Balanza comercial sector de la construcción por producto.

Los saldos negativos son volúmenes relativamentepequeños de productos varios como manufacturasde cobre y otros metales y algunos artefactos eléc-tricos.

Acceso a mercados

Se observan los grandes volúmenes de las dos prin-

cipales potencias económicas de América Latina:México y Brasil.

Con volúmenes más pequeños observamos unacompetencia relativamente pareja entre el resto delos países del continente. Colombia es el tercer paísmás exportador de Latinoamérica en el sector.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 3

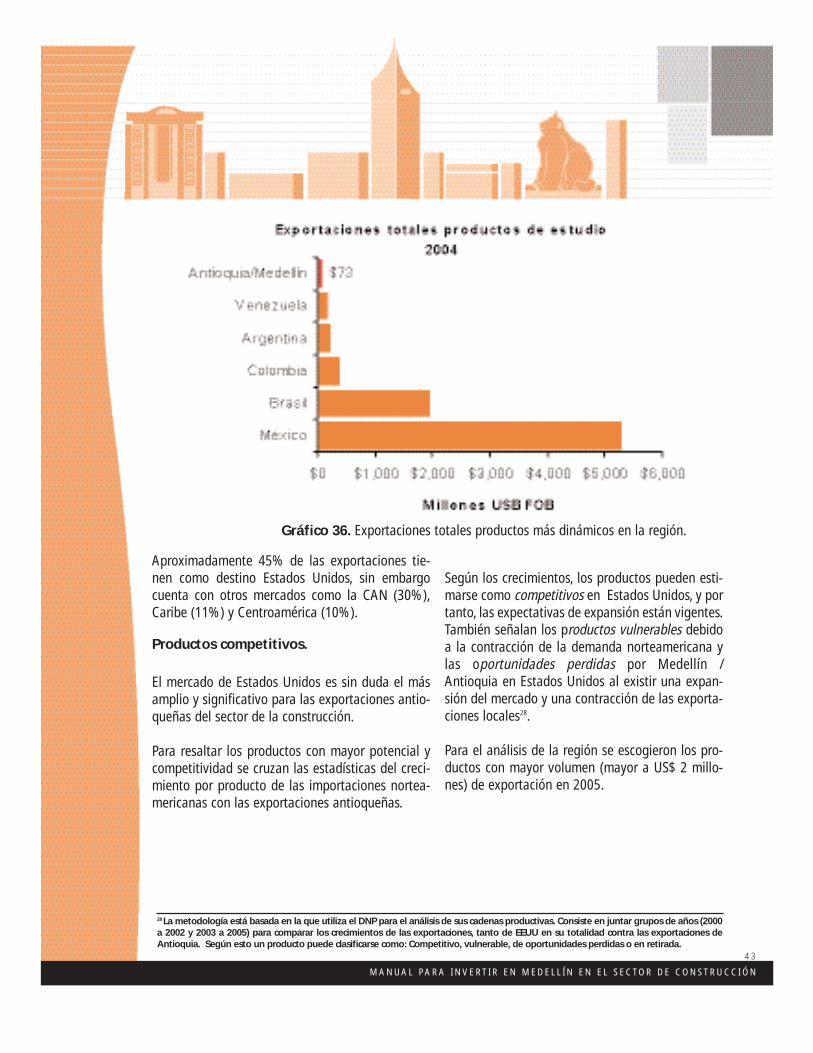

Gráfico 36. Exportaciones totales productos más dinámicos en la región.

Aproximadamente 45% de las exportaciones tie-nen como destino Estados Unidos, sin embargocuenta con otros mercados como la CAN (30%),Caribe (11%) y Centroamérica (10%).

Productos competitivos.

El mercado de Estados Unidos es sin duda el másamplio y significativo para las exportaciones antio-queñas del sector de la construcción.

Para resaltar los productos con mayor potencial ycompetitividad se cruzan las estadísticas del creci-miento por producto de las importaciones nortea-mericanas con las exportaciones antioqueñas.

Según los crecimientos, los productos pueden esti-marse como competitivos en Estados Unidos, y portanto, las expectativas de expansión están vigentes.También señalan los productos vulnerables debidoa la contracción de la demanda norteamericana ylas oportunidades perdidas por Medellín /Antioquia en Estados Unidos al existir una expan-sión del mercado y una contracción de las exporta-ciones locales28.

Para el análisis de la región se escogieron los pro-ductos con mayor volumen (mayor a US$ 2 millo-nes) de exportación en 2005.

28 La metodología está basada en la que utiliza el DNP para el análisis de sus cadenas productivas. Consiste en juntar grupos de años (2000a 2002 y 2003 a 2005) para comparar los crecimientos de las exportaciones, tanto de EEUU en su totalidad contra las exportaciones deAntioquia. Según esto un producto puede clasificarse como: Competitivo, vulnerable, de oportunidades perdidas o en retirada.

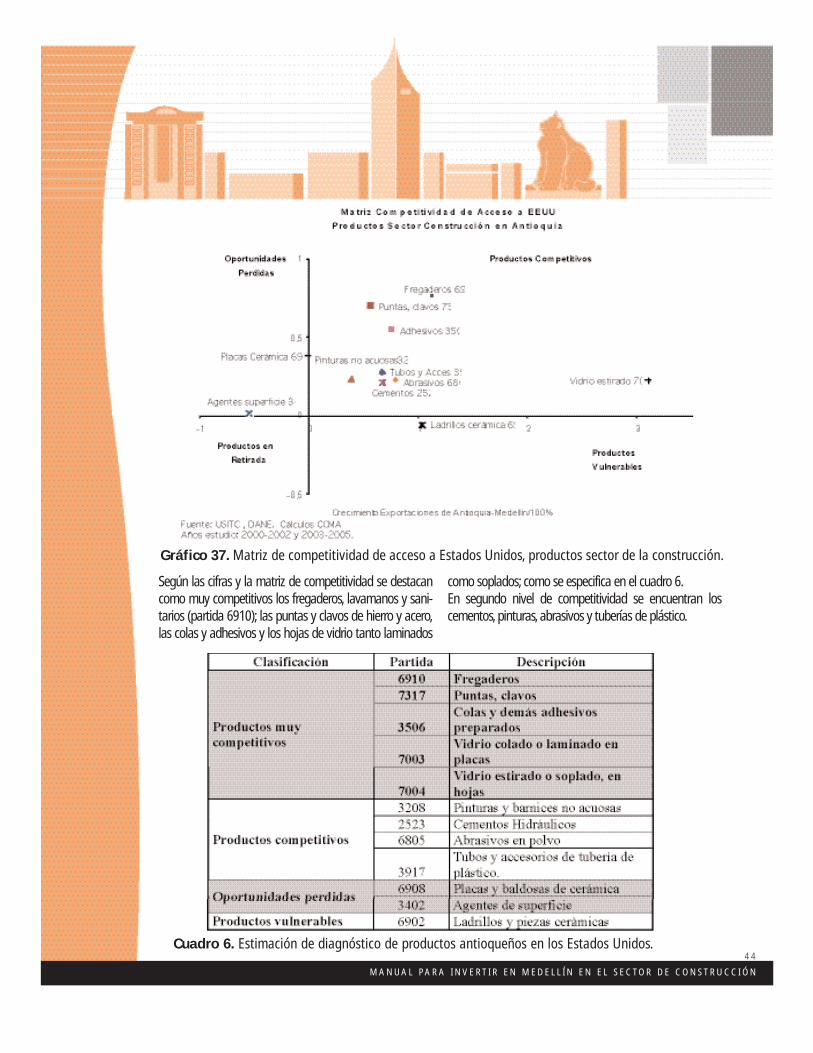

Según las cifras y la matriz de competitividad se destacancomo muy competitivos los fregaderos, lavamanos y sani-tarios (partida 6910); las puntas y clavos de hierro y acero,las colas y adhesivos y los hojas de vidrio tanto laminados

como soplados; como se especifica en el cuadro 6.En segundo nivel de competitividad se encuentran loscementos,pinturas,abrasivos y tuberías de plástico.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 4

Gráfico 37. Matriz de competitividad de acceso a Estados Unidos, productos sector de la construcción.

Cuadro 6. Estimación de diagnóstico de productos antioqueños en los Estados Unidos.

También es importante resaltar el crecimiento de lademanda estadounidense de placas y baldosas decerámica y agentes limpiadores de superficie; querepresenta un enorme potencial para la región,dada la competitividad de sus productos.

Significativa también la contracción de la deman-da de los ladrillos y piezas cerámicas, que sinembargo no se encuentran en niveles críticos debi-do al tamaño del mercado norteamericano.

Servicios de consultoría en ingeniería

Medellín ha sido por tradición y continúa siendo elcentro de la ingeniería en Colombia.

En la ciudad se encuentran importantes firmas de

ingeniería dedicadas a la consultoría y demás ser-vicios del sector de la construcción. Estas empresasde gran trayectoria nacional presentan una proyec-ción internacional acertada, y gozan de un amplioreconocimiento en Latinoamérica. Proyectos ejecu-tados en países de la Comunidad Andina,Centroamérica y el Caribe demuestran la calidadde los servicios de consultaría exportados desde laregión.

Algunas de las firmas con destacada trayectorianacional e internacional son Integral S.A.,Compañía Colombiana de Constructores S.A.,HMV Ingenieros, Conconcreto, CONINSA Ramon H,CASA, AIA, Acierto Inmobiliario, Umbral, y laFacultad de Minas de la Universidad Nacional.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 5

Gráfico 38. IED en Colombia.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 6

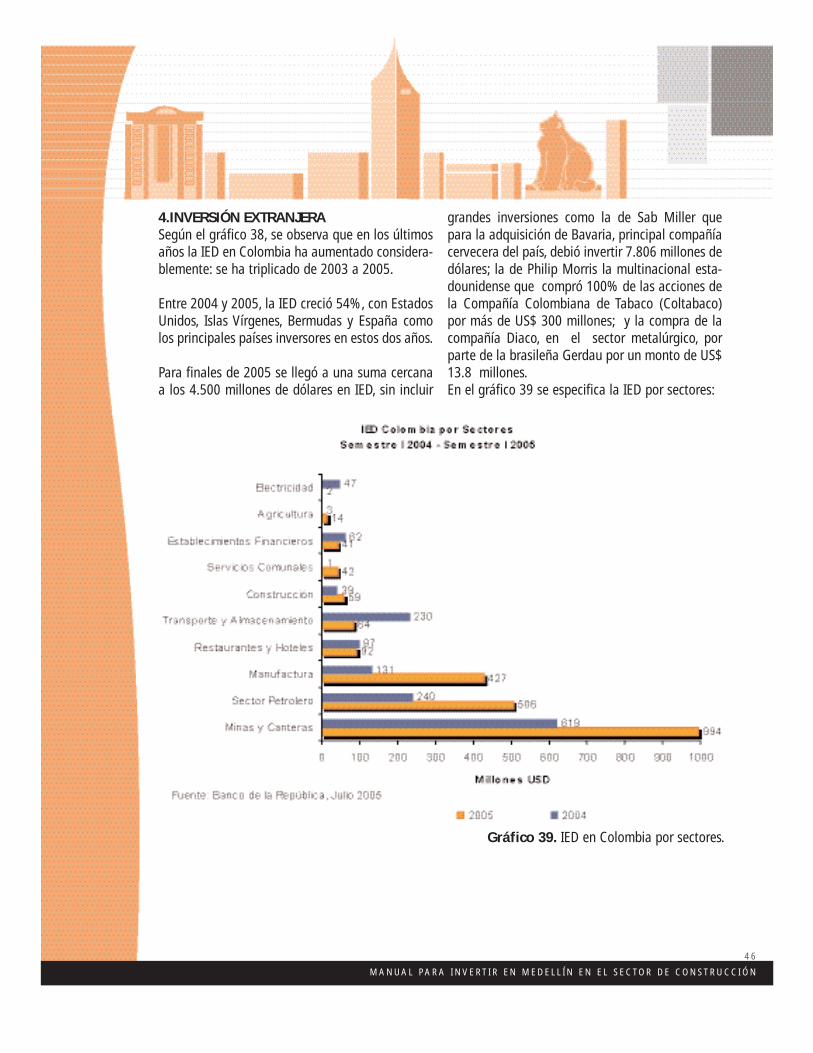

4.INVERSIÓN EXTRANJERASegún el gráfico 38, se observa que en los últimosaños la IED en Colombia ha aumentado considera-blemente: se ha triplicado de 2003 a 2005.

Entre 2004 y 2005, la IED creció 54%, con EstadosUnidos, Islas Vírgenes, Bermudas y España comolos principales países inversores en estos dos años.

Para finales de 2005 se llegó a una suma cercanaa los 4.500 millones de dólares en IED, sin incluir

grandes inversiones como la de Sab Miller quepara la adquisición de Bavaria, principal compañíacervecera del país, debió invertir 7.806 millones dedólares; la de Philip Morris la multinacional esta-dounidense que compró 100% de las acciones dela Compañía Colombiana de Tabaco (Coltabaco)por más de US$ 300 millones; y la compra de lacompañía Diaco, en el sector metalúrgico, porparte de la brasileña Gerdau por un monto de US$13.8 millones.En el gráfico 39 se especifica la IED por sectores:

Gráfico 39. IED en Colombia por sectores.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 7

Es preciso mencionar que para el subsector deinterés, (obras civiles y construcción de vivienda)la IED pasó de 39 millones de dólares en el primer

semestre de 2004 a 59 millones en el primersemestre de 2005, lo que equivale a un crecimien-to de 51%.

Gráfico 40. IED por país de origen

Con el objetivo de visualizar la información de latotalidad del año, nótese que la IED pasó de1.235,4 millones de dólares en 2003 a 2.034,7 en2004. En el gráfico 36 se representa la participa-ción de los principales países inversionistas en

Colombia para finales de 2004.

Colombia y particularmente la región representanun foco de atracción para la instalación e inversiónde capital por parte de empresas extranjeras.

A continuación se presentan algunas de las empre-sas ligadas al sector que decidieron invertir en laregión en los últimos años. De igual modo, dada ladinámica actual del sector, las entidades y empre-

sas jalonadoras de la inversión en la región mues-tran grandes avances en cuanto a inversión para laconstrucción. En el próximo numeral, se detallaránlas inversiones de algunas de estas compañías.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 8

7.CASOS EXITOSOS DE INVERSIÓN EN EL SECTOR

El ambiente competitivo de la actividad ha alcanzado unalto nivel y de esta forma se han generado múltiples opor-tunidades de inversión extranjera:empresas multinacionalesproductoras de equipos y de insumos para el sector,así comocadenas de almacenes, firmas de ingeniería, y constructorashan optado por establecerse en el país y específicamente enla ciudad. La alta dinámica de la actividad les provee unimportante mercado interno, promovido por las políticaspúblicas que han incentivado la demanda,y por el favorableambiente de negocios creado por la masa crítica empresa-rial.

La dinámica del sector de la construcción en el país y en la

región está ligada a la inversión no sólo extranjera sino localy nacional,algunos casos resaltables son:

El sector hotelero,pieza clave en la industria turística colom-biana, recibirá en 2006 inversiones cercanas a 130 millonesde dólares para la ejecución de diversos proyectos en el país.Estos son algunos de los proyectos hoteleros que se estándesarrollando en la región:

Una de las cadenas hoteleras que efectuará planes deinversión es Royal. Dentro de las iniciativas está la construc-ción de la segunda etapa del Hotel Pavilion,que demandaráuna inversión cercana a 4.5 millones de dólares que seránaportados por varios inversionistas,así como la construcciónde un hotel 5 estrellas que se ha vendido en 80%.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

4 9

En el sector de La Milla de Oro se construye elhotel San Fernando Dann Carlton, con una inver-sión de 40.000 millones de pesos. Unido a este pro-yecto la cadena planea la construcción de unatorre adicional de 100 habitaciones en el BelfortDann Carlton, donde ya se adecuó un lote anexo de2.800 metros cuadrados.

La Strada es un proyecto que mezcla comercio yaparta suites, con una inversión de 9.000 millonesde pesos, tendrá 39 locales comerciales y una torrede 90 aparta suites, que está totalmente vendido einiciará operaciones en enero de 2007.Blue, conexo a La Strada, con 128 habitaciones yuna inversión de 14.000 millones de pesos, geren-ciado por Bienes y Bienes, inicia ventas en julio de2006. El Hotel Blue, de 15 pisos, tendrá habitacio-nes de 29 metros cuadrados y unas suites de 48metros.

En El Poblado también se construye el HotelPlaza, de la cadena Estelar, en la Loma deAlejandría, con 90 habitaciones; el Hotel Royal,cerca de Oviedo, con 130 habitaciones; el HotelVictoria, con 40 habitaciones, el Alameda 10, en laCalle 10, cerca al Exito, con 50 habitaciones, ySanta María de la Aguacatala, con otras 40 habita-ciones.

Y, en el municipio de Sabaneta, se proyecta ungran hotel de 250 habitaciones, especializado enturismo religioso (El Colombiano, 2006).

La inversión en casinos también crece. Unidelcalidera el más grande que tendrá la ciudad con unainversión de 70.000 millones de pesos y en unespacio de 40.000 metros cuadrados. El casino serácomplemento de un hotel de 240 habitaciones, con

centro comercial y centro de convenciones.

Ahora se presentan otros casos de inversiónextranjera tanto a nivel nacional como regional:

Cemex la principal cementera de América Latinay segundo grupo cementero de Colombia, duplica-rá en 2006 la inversión que la firma viene ejecutan-do en el país por año, y que es de 10 millones dedólares aproximadamente desde 2000.

También la empresa Británica RCG MoodyInternational Limited dedicada a las soluciones eningeniería ha decidido ingresar al país creando unafilial en Bogotá.

El grupo siderúrgico brasileño Gerdau ha mostra-do fuertes intereses en quedarse en el país y expan-dir sus mercados. Consolidó la alianza con Diaco aocho años con una inversión de US$115 millones;además, en conjunto con las firmas Industrias delAcero Internacional crearon la firma IndacColombia.

Se destaca igualmente la adquisición de Tubosdel Caribe por parte de la compañía norteamerica-na Maverick Tube Corporation.

El grupo español Soluziona invirtió US$ 1.2 millo-nes en la apertura de Norcontrol Colombia, unafirma especializada en ingeniería y asistencia técni-ca, creada para optimizar el mantenimiento y losprocesos productivos en los sectores de construc-ción, telecomunicaciones e industria. También pres-ta servicios relacionados con gestión de calidad ymedio ambiente (La Nota Económica. Febrero 9 de2005).

En la transformación de la madera, la compañíachilena Masisa inauguró el primer “Placacentro”de la ciudad de Cali, un establecimiento especiali-zado en ofrecer la línea de tableros y productoscomplementarios de madera. Masisa es unaempresa que cuenta con más de cuarenta años deexperiencia en la fabricación de tableros de made-ra, que cuenta con plantas industriales enArgentina, Brasil, Chile y México (La República.Junio 14 de 2005).

El grupo holandés SigmaKalon abrió una empre-sa en Colombia, con el nombre de SigmaCoatingsI. Esta empresa se especializa en pinturaspara embarcaciones fluviales, hogares y autos.Esta empresa opera en más de 20 países y tieneutilidades anuales de más de US$ 1.500 millones(La Nota Económica. Marzo 8 de 2005)

La cadena internacional de hoteles HowardJohnson abrió una sucursal en Colombia con el finde administrar los negocios de esa cadena hotele-ra el país (La Nota Económica. Febrero 3 de 2005).

La cadena chilena Sodimac aumentó de 35% a49% su participación accionaria en SodimacColombia, operadora de los almacenes de materia-les de construcción y refacción Homecenter yConstructor. Sodimac, tiene presencia en Chile,Colombia y Perú. En nuestro país, su meta es iniciareste año la construcción de cuatro locales y abrirdos más. Con esto, sus inversiones ascenderían amás de US$ 30 millones (La Nota Económica. Junio13 de 2005).

La internacionalización del sector opera en dosvías, como vimos los flujos de inversión extranjeraque llegan al país, pero además decenas de com-pañías colombianas y de la región expanden sus

operaciones en el extranjero a partir de esquemasde adquisición (compra de plantas de producción ocompañías completas), Green field (apertura denuevas operaciones), y franquicias, entre otros;alentadas por el fenómeno de la globalización y lanecesidad de diversificar sus mercados para garan-tizar el futuro de sus compañías grandes y media-nas en los mercados internacionales.

La compra que hizo Cemento Argos y su filialCementos del Caribe de dos compañías del sectorde construcción en Estados Unidos, por 257,5millones de dólares, se convirtió en la transacciónmás grande realizada por una firma colombiana.Argos entró pisando fuerte en el mercado de losE.U, adquirió la totalidad de las empresas produc-toras de concreteras Southern Star y ConcreteExpress. Estas empresas concreteras se veránbeneficiadas con la reconstrucción de las zonasafectadas por los huracanes, sólo por los dañoscausados por Katrina se requerirán cinco millonesde toneladas de cemento en cinco años y de 3,1millones de metros cúbicos de concreto.

Colcerámicas después de poseer participación enlas empresas Orchid Ceramics y Mancesa Inc., optópor ampliar su participación en el mercado de losEstados Unidos, con la adquisición del 34 por cien-to de Mansfield Plumbing, una empresa con plan-tas de acrílicos, grifería y porcelana sanitaria, quecontrola alrededor de 10% del mercado másimportante de la compañía.

La organización Corona también adquirióLomesa en México.

Otra empresa que se ha expandido internacio-nalmente ha sido Aceros de Colombia, Acesco, quejunto con la firma costarricense Metalco (Filial de

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

5 0

Acesco), adquirió Pazco en Panamá, que es unaindustria dedicada a la metalmecánica y pertene-cía al Grupo Amanco. Pazco tiene más de 100empleados y factura al año cerca de 40 millones dedólares. Con esta compra, la empresa panameñase fortaleció al tener mayores inventarios y el acce-so a las plantas de galvanizados y pintura de lasdos propietarias.Pero ésta no es su única inversiónen el exterior, también adquirieron Venture Steelen Puerto Rico y están culminando una negocia-ción para comprar otra compañía en Ecuador.

También las compañías de consultoría en obraspúblicas y servicios de ingeniería han encontradoen el exterior principalmente en los mercados cen-troamericanos un buen campo para desarrollar susnegocios.

8.IMPACTO DEL TLC CON ESTADOS UNIDOSEN EL SECTOR

El siguiente es el análisis del Ministerio deComercio, Industria y Turismo, presentado en eldocumento TLC principales logros (2006):El TLC crea un marco normativo de largo plazo, ypromueve la inversión nacional y extranjera. Adiferencia del Atpdea29, el TLC es un instrumentopermanente que no requiere renovaciones periódi-cas y por ende brinda estabilidad y predictibilidaden las reglas de juego del comercio de bienes y ser-vicios entre los dos países

Con este tratado, los sectores agropecuario, indus-trial y de construcción tendrán un mayor acceso alos bienes de capital, fundamentalmente maquina-ria y equipo importada de los Estados Unidos por

la eliminación inmediata de la gran mayoría de losaranceles (entre 5 y 20%).El sector constructor colombiano, y en particular elantioqueño, saldrá ganador una vez entre envigencia el TLC cerrado entre Colombia y EstadosUnidos. Los cinco estados que son los mayorescompradores de insumos y de materiales para laconstrucción, son parte de los que ratificaron elTLC con Colombia.

Este acuerdo comercial favorece a la región porquees la principal exportadora colombiana de insumosy materiales para la construcción, en especialcemento, y productos de cerámica como lavama-nos, baldosas y otros.

Adicionalmente, con el TLC se fortalece la compe-titividad de los servicios profesionales de ingenie-ría y arquitectura, subsector que fue prioritario enel acuerdo y en el que se logró un marco perma-nente para que los cuerpos profesionales deColombia y Estados Unidos realicen trabajos enmateria de reconocimiento mutuo y desarrollo deestándares para licenciamiento30.

En contraprestación, el mercado colombiano tuvouna apertura menos generosa. (Como se exponeen el documento “TLC: balance preliminar para elsector de la construcción”, de Diego AlejandroRojas Ortega. Vicepresidencia de Industria yComercio). En el caso de la industria de la cons-trucción, los resultados muestran que el resultadoes aún más favorable, ya que la protección indus-trial se mantiene para el 41,40% de los bienes,como se observa en la siguiente gráfica.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

5 1

29 Programa de preferencias arancelarias que cobijaba un espectro menor de productos y tenía una estricta vigencia. 30 El grupo de trabajo se comprometió en el otorgamiento de licencias temporales para ingenieros y en la firma de una carta de transparen-cia en medidas relacionadas con los requisitos de ciudadanía y residencia para el ejercicio profesional de estos y arquitectos en los estados deNew York, New Jersey, California, Texas, Florida y el Distrito de Columbia. A pesar de que el cumplimiento de éste capítulo queda sujeto a ladiscrecionalidad del otorgamiento de visas (que no son negociables para los Estados Unidos), el acuerdo da un paso adelante en la integra-ción de los mercados laborales de las dos naciones, principalmente para los profesionales que trabajan en el sector de la construcción.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

5 2

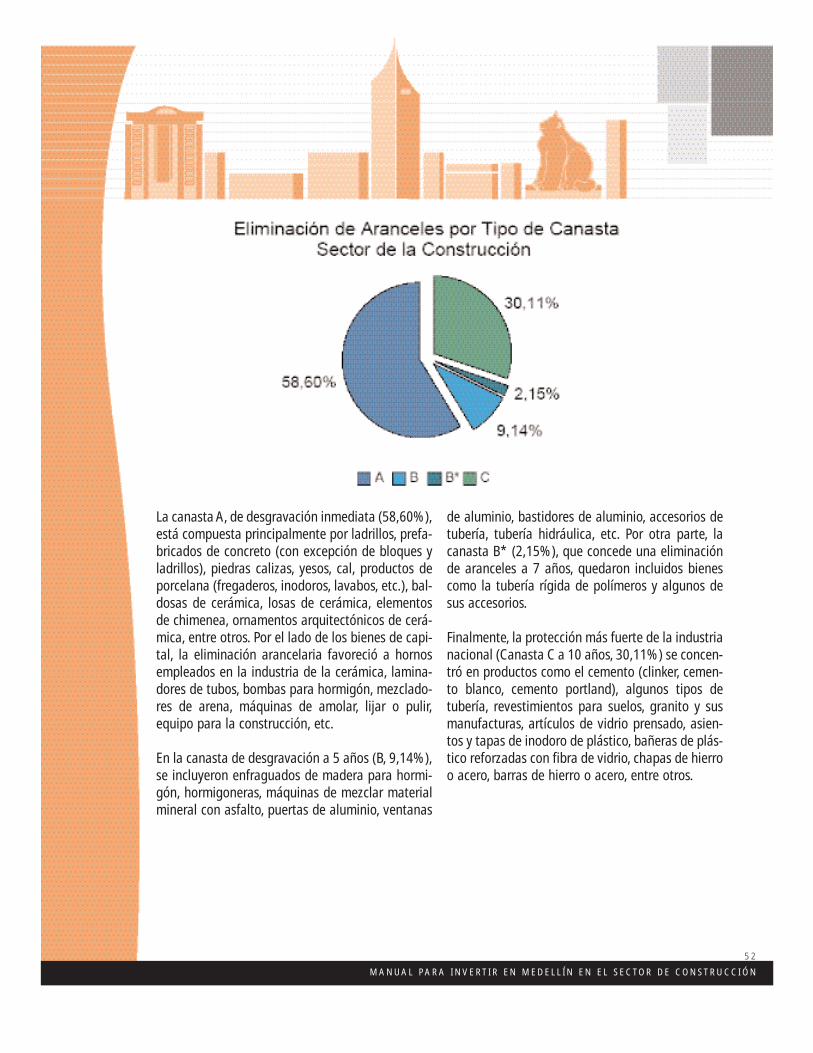

La canasta A, de desgravación inmediata (58,60%),está compuesta principalmente por ladrillos, prefa-bricados de concreto (con excepción de bloques yladrillos), piedras calizas, yesos, cal, productos deporcelana (fregaderos, inodoros, lavabos, etc.), bal-dosas de cerámica, losas de cerámica, elementosde chimenea, ornamentos arquitectónicos de cerá-mica, entre otros. Por el lado de los bienes de capi-tal, la eliminación arancelaria favoreció a hornosempleados en la industria de la cerámica, lamina-dores de tubos, bombas para hormigón, mezclado-res de arena, máquinas de amolar, lijar o pulir,equipo para la construcción, etc.

En la canasta de desgravación a 5 años (B, 9,14%),se incluyeron enfraguados de madera para hormi-gón, hormigoneras, máquinas de mezclar materialmineral con asfalto, puertas de aluminio, ventanas

de aluminio, bastidores de aluminio, accesorios detubería, tubería hidráulica, etc. Por otra parte, lacanasta B* (2,15%), que concede una eliminaciónde aranceles a 7 años, quedaron incluidos bienescomo la tubería rígida de polímeros y algunos desus accesorios.

Finalmente, la protección más fuerte de la industrianacional (Canasta C a 10 años, 30,11%) se concen-tró en productos como el cemento (clinker, cemen-to blanco, cemento portland), algunos tipos detubería, revestimientos para suelos, granito y susmanufacturas, artículos de vidrio prensado, asien-tos y tapas de inodoro de plástico, bañeras de plás-tico reforzadas con fibra de vidrio, chapas de hierroo acero, barras de hierro o acero, entre otros.

M A N U A L P A R A I N V E R T I R E N M E D E L L Í N E N E L S E C T O R D E C O N S T R U C C I Ó N

5 3

V I . V E N T A J A SC O M P E T I T I V A S

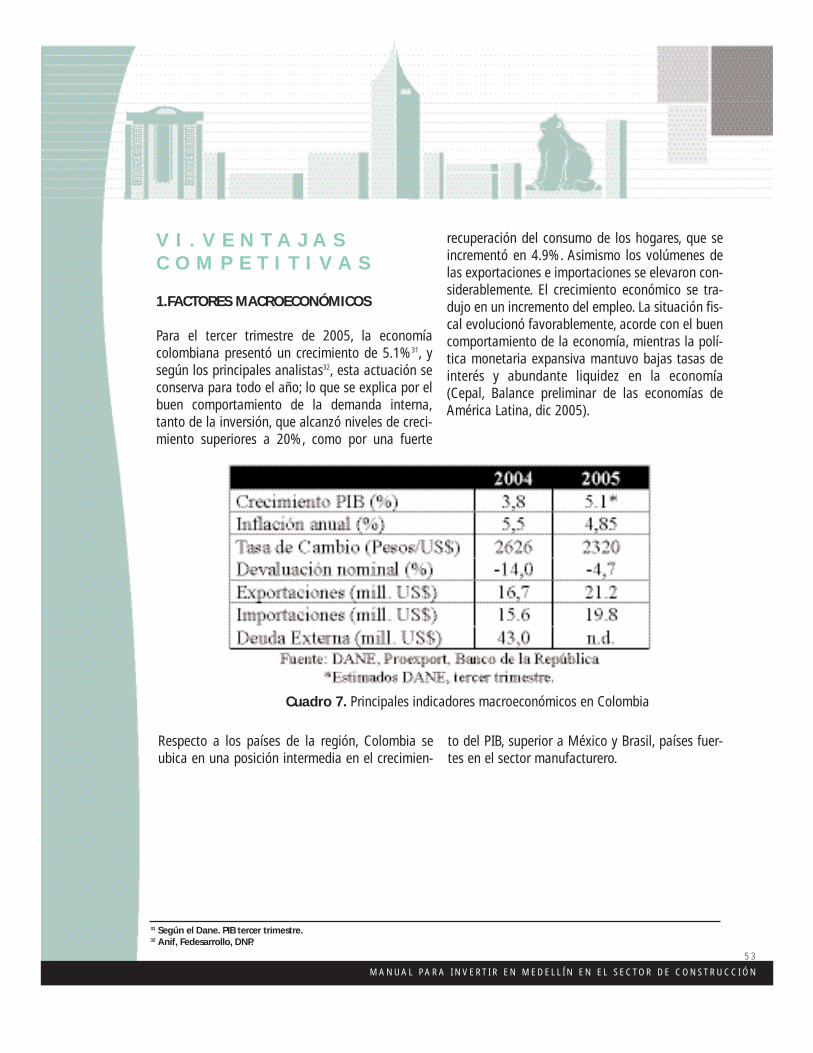

1.FACTORES MACROECONÓMICOS

Para el tercer trimestre de 2005, la economíacolombiana presentó un crecimiento de 5.1%31, ysegún los principales analistas32, esta actuación seconserva para todo el año; lo que se explica por elbuen comportamiento de la demanda interna,tanto de la inversión, que alcanzó niveles de creci-miento superiores a 20%, como por una fuerte