política para una economía globalizada y...

TRANSCRIPT

1

CENTRO DE INVESTIGACIONES ECONÓMICAS NACIONALES

Diagnóstico del área comercial y propuestas para una economía globalizada y

competitiva

Lineamientos de Política Económica, Social y de

Seguridad 2012-2020

Guatemala, 28 de mayo de 2011

Documento preparado por el Centro de Investigaciones Económicas Nacionales (CIEN). Su contenido

(información, metodología, procesos y procedimientos) está sujeto a los respectivos derechos de autor.

Cualquier reproducción del mismo, sea total o parcial, y sin importar el medio que se utilice para ello,

requiere de la autorización previa, expresa y por escrito de la Junta Directiva del CIEN. Este documento fue

preparado por Erasmo Sánchez, Sigfrido Lee y Wendy De León.

2

1. Presentación del Área Económica ......................................................................................................... 4

1.1 Antecedentes .................................................................................................................................... 4

1.2 Diagnóstico ..................................................................................................................................... 4

1.3 Marco conceptual ............................................................................................................................ 6

1.4 Retos del crecimiento económico .................................................................................................... 7

2. Resumen ejecutivo ................................................................................................................................... 9

3. Introducción . ......................................................................................................................................... 11

4. Diagnóstico Comercial ........................................................................................................................... 13

4.1 Antecedentes ........................................................................................................................................... 13

4.2. Diagnóstico situacional comercial. ....................................................................................................... 14

4.3. Comercio Exterior ......................................................................................................................... 15 4.3.1. Incrementar las exportaciones de productos guatemaltecos .................................................... 16 4.3.2. Diversificar la oferta exportable .............................................................................................. 17 4.3.3. Ampliar los destinos de la oferta exportable ............................................................................ 19 4.4. Importaciones de bienes ........................................................................................................... 19

5. Inversión extranjera directa .................................................................................................................. 20

6. Servicios ................................................................................................................................................. 22

7. Descripción del marco institucional ...................................................................................................... 23

7.1. Competitividad: un conflicto de visiones ....................................................................................... 24

8. Instrumentos de Política Comercial: políticas de desarrollo productivo ............................................. 27

8.1. Políticas de Desarrollo Productivo de amplio impacto (Horizontal) ........................................... 29 8.1.1. Intervención Pública ................................................................................................................. 29 8.1.2. Intervención de Mercado .......................................................................................................... 30

8.2. Políticas de Desarrollo Productivo para sectores específicos (Vertical) ..................................... 30 8.2.1. Intervención Pública ................................................................................................................. 30 8.2.2. Intervención de Mercado .......................................................................................................... 31

8.3. Análisis por Recursos .................................................................................................................... 31

9. Instrumentos de comercio exterior ........................................................................................................ 32

9.1. Acuerdos comerciales .................................................................................................................... 33

9.2. Promoción de inversiones ............................................................................................................. 35

9.3. Comercio de servicios ................................................................................................................... 36

10. Guatemala no es comercialmente competitiva. ..................................................................................... 38

11. Conclusiones del diagnostico. ............................................................................................................... 40

12. Propuesta Lineamientos de Política Pública Para Una Economía Globalizada Y Competitiva. ... 41

3

12.1. Necesidad de reenfocar la política comercial de Guatemala ........................................................ 41

12.2. Objetivos comerciales para una economía globalizada y competitiva ......................................... 42

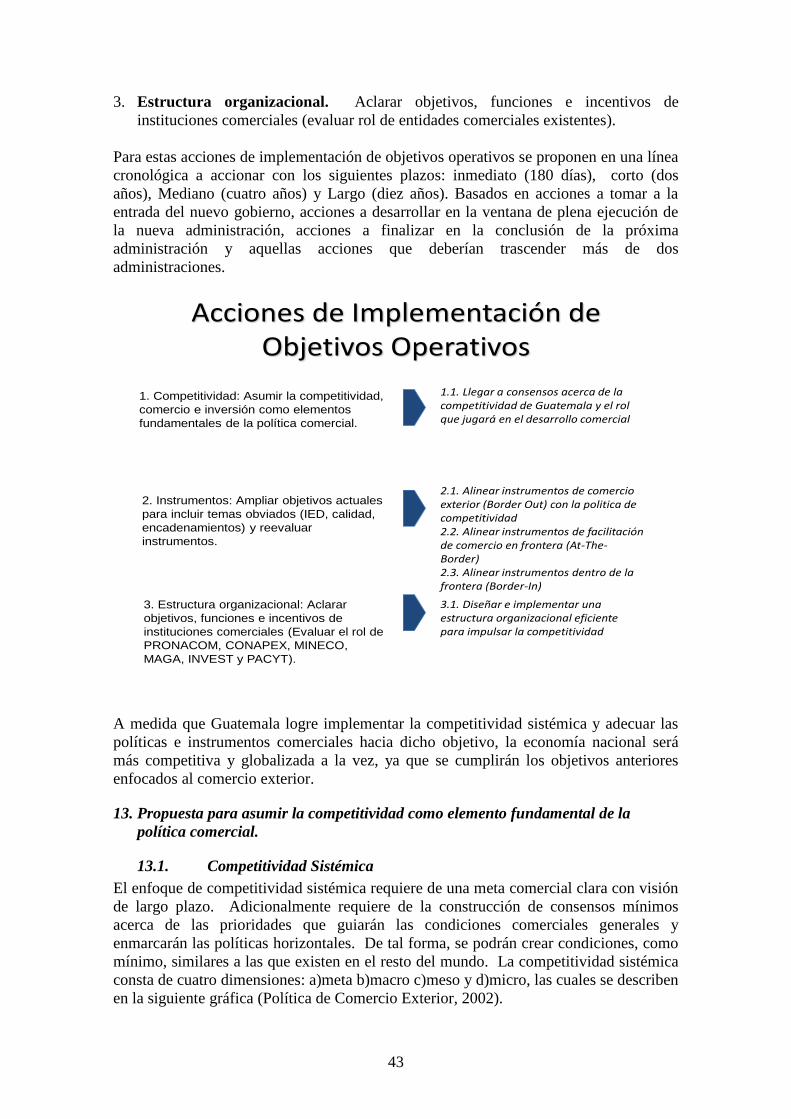

13. Propuesta para asumir la competitividad como elemento fundamental de la política comercial. ...... 43

13.1. Competitividad Sistémica .............................................................................................................. 43

13.2. Acciones para llegar a consensos. ................................................................................................ 45 13.2.1. Visión de Competitividad .................................................................................................... 45 13.2.2. Agenda de Competitividad .................................................................................................. 46

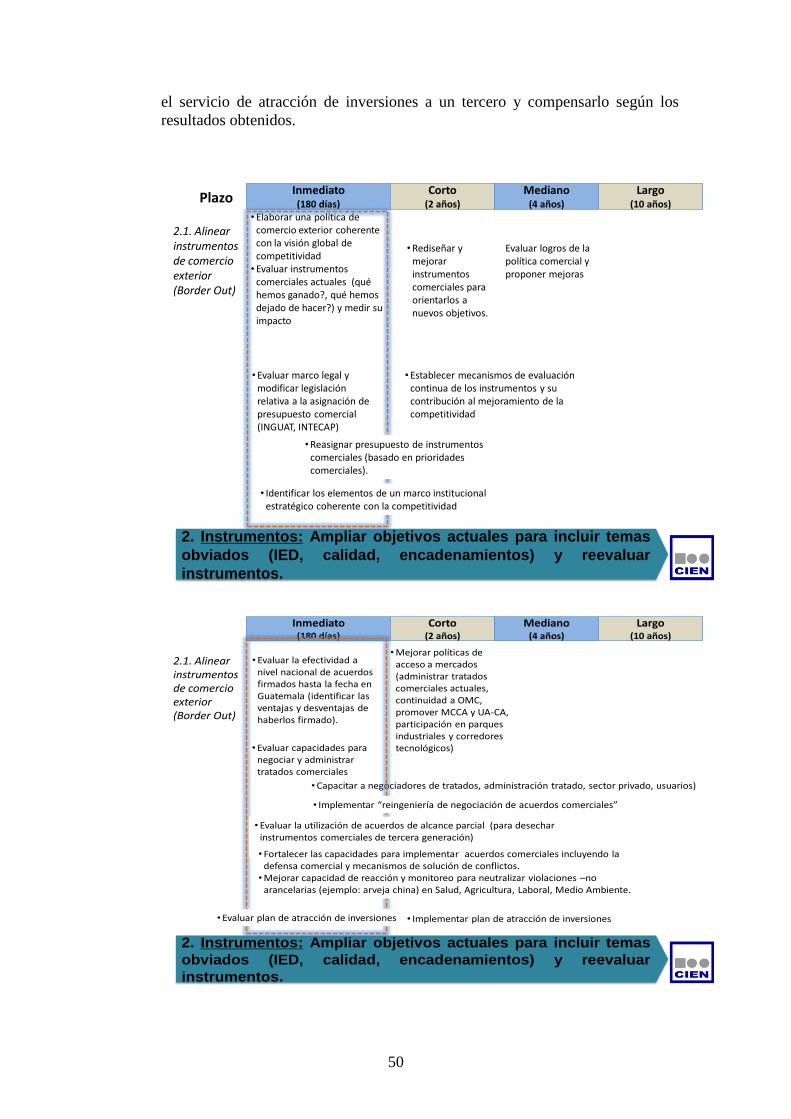

14. Propuesta de ampliar los objetivos actuales y reevaluar instrumentos existentes ............................... 47

14.1. Alinear instrumentos de comercio exterior, border-out, con la política de competitividad .......... 48

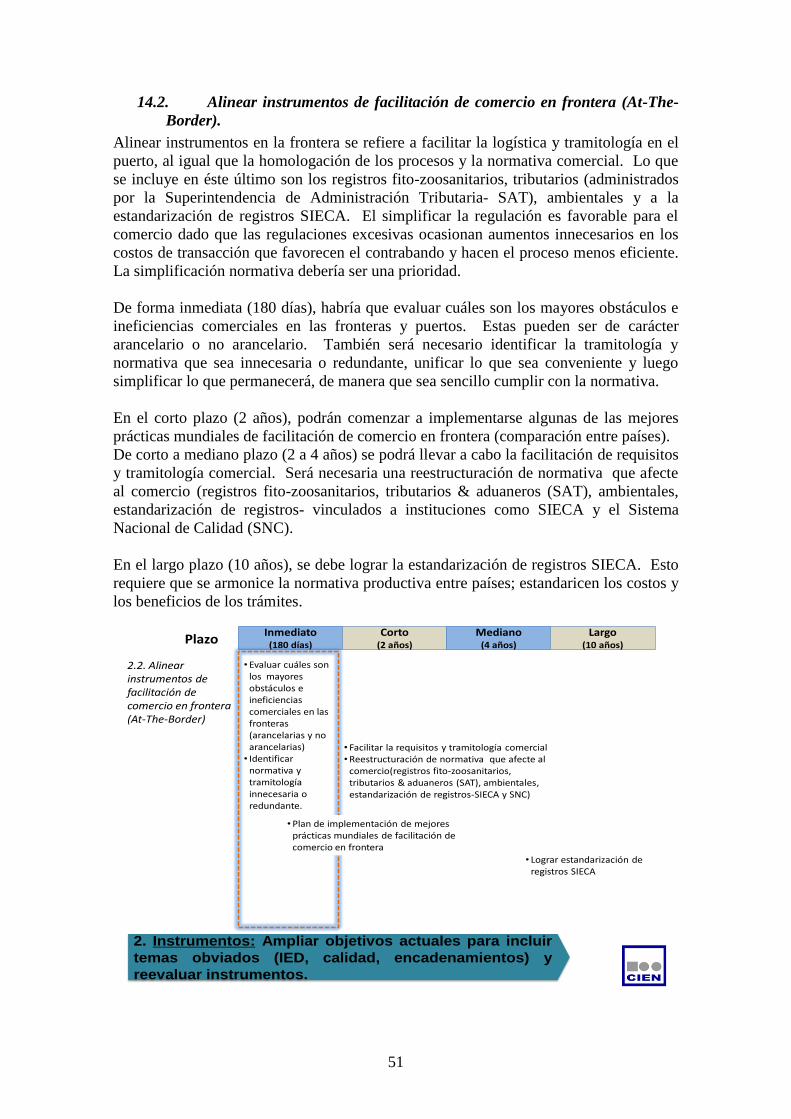

14.2. Alinear instrumentos de facilitación de comercio en frontera (At-The-Border). .......................... 51

14.3. Alinear instrumentos dentro de la frontera (Border-In) ................................................................ 52

15. Propuesta para establecer una la estructura organizacional comercia eficiente. ............................... 54

16. Identificación de puestos clave para la propuesta ................................................................................ 56

Bibliografía ...................................................................................................................................................... 58

Anexos ............................................................................................................................................................. 62

1. Presentación del Área Económica

1.1 Antecedentes

Durante las últimas dos décadas, el crecimiento de Guatemala se puede considerar como

modesto. El Producto Interno Bruto –PIB- apenas ha logrado mantener una trayectoria

de crecimiento de aproximadamente 3%, escasamente por arriba de la tasa de

crecimiento de la población de 2.6% y muy vulnerable a las condiciones externas del

país. A este ritmo de crecimiento económico, el país duplicaría sus ingresos en más de

20 años, mientras otros países en desarrollo lo están haciendo en menos de una década.

Sin embargo, y todavía más importante, cuando se compara este crecimiento con las

tasas de pobreza y otras necesidades sociales, el mismo resulta insuficiente.

Los Lineamientos de Política Económica, Social y de Seguridad 2012-2021 proponen,

en el Área Económica, como objetivo principal “mejorar el crecimiento económico”. El

mismo se presenta tomando en cuenta los principales factores del crecimiento: 1)

inversión en capital físico; 2) mano de obra; 3) capital humano; 4) y, productividad total

de los factores. Asimismo, es importante resaltar que este crecimiento económico debe

ser sostenible o, dicho de otra manera, por lograr mejores tasas de crecimiento en el

corto plazo no debe comprometerse la estabilidad macroeconómica.

A continuación se presenta un breve diagnóstico y un marco conceptual en lo que se

basa la investigación realizada en el Área Económica.

1.2 Diagnóstico

Uno de los principales retos que afronta Guatemala consiste en elevar la productividad

del guatemalteco para ayudar a solucionar los problemas de pobreza y subdesarrollo. Si

bien, es importante contar con una política social que permita el rol subsidiario del

Estado para grupos vulnerables, es necesario crear las condiciones para generar riqueza

en el país. Por ello, los lineamientos de política económica en el ámbito

macroeconómico están orientados a alcanzar y superar el crecimiento potencial del país.

El diagnóstico realizado por el CIEN inicia por reconocer las principales limitaciones al

crecimiento económico y realiza un análisis de los resultados observados en las últimas

décadas.

En términos generales, en los últimos 20 años el nivel de producción per cápita del país

no ha despegado. Al compararlo con otros países y regiones geográficas, Guatemala no

ha crecido de forma significativa y la producción per cápita se encuentra por debajo de

la media de crecimiento de América Latina. Incluso se ha visto superada por países que

tenían condiciones similares a las del país, como lo fue Malasia antes de 1970 y la

República de Corea en 1960.

5

Gráfica 1: Comparación de crecimiento económico entre distintos países y

regiones, cifras en porcentaje

Fuente: elaboración propia en base a información del Banco Mundial (2010)

Históricamente la tasa del crecimiento económico de Guatemala ha sido modesta y esto

explica porque la economía guatemalteca se ha estancado comparada con otras

economías similares. Una parte de este crecimiento se explica por una mayor cantidad

de trabajadores o de inversión; en ambos casos, elevando la capacidad productiva en el

país. Otra fuente de crecimiento es la acumulación de capital humano de los

trabajadores guatemaltecos para que sean más capaces de producir, sin alterar la

cantidad de inversión ni de empleo en el país. La última fuente de crecimiento

económico se llama productividad total de los factores (PTF) y proviene de ser capaces

de potencializar la capacidad productiva del país sin modificar la cantidad de empleo,

inversión o educación en el país.

Al desagregar el crecimiento económico de Guatemala, según los factores descritos

anteriormente, se distinguen los siguientes resultados (CIEN, 2010):

La contribución del capital (inversión en bienes físicos) es la más importante en

el país y ha explicado más de un 50% del crecimiento económico en los últimos

60 años de historia.

El capital humano es una variable relevante al crecimiento económico. Al omitir

esta variable, se sobreestima la contribución del empleo o de la productividad al

crecimiento económico.

La productividad de los factores o productividad del país ha mostrado una

contribución al crecimiento cercano a cero. Los mayores incrementos de la

productividad total de los factores (PTF) se dieron en la década anterior al

terremoto de 1976.

6

A partir de este análisis, existen cuatro preocupaciones sobre el crecimiento económico

de Guatemala: a) la contribución del empleo al crecimiento económico ha sido baja

después de la década de 1980, b) el capital humano ha contribuido poco al crecimiento

económico a pesar del alto rendimiento observado en el país, c) la baja productividad de

los factores de producción en Guatemala, d) el capital físico ha sido el principal motor

de crecimiento económico en los últimos 60 años, pero hoy las condiciones

macroeconómicas del país pueden poner en riesgo el financiamiento de su futura

inversión. A continuación se explicará cada tema en detalle.

Gráfica 2: Contribución de los factores de producción al crecimiento económico en

los últimos 60 años de la historia guatemalteca, cifras expresadas en porcentaje.

Fuente: elaboración propicia con base en información del BANGUAT (2010).

1.3 Marco conceptual

En él Área Económica se han preparado propuestas de lineamientos de política pública

en los campos siguientes: Fiscal; Laboral; Economía Globalizada y Competitiva;

Economía Rural y Mitigación de Impacto del Cambio Climático; Infraestructura;

Vivienda; y, Micro, Pequeñas y Medianas Empresas. Cada uno de estos campos

contribuye de distinta manera a cada uno de los factores de producción identificados

para mejorar el crecimiento económico de Guatemala.

Sin embargo, más que las contribuciones puntuales, existe el reto de elevar la

productividad total de los factores o, dicho de otra manera, “cómo producir más con lo

mismo”. Para esto, se propone una visión integradora de cada uno de los elementos de

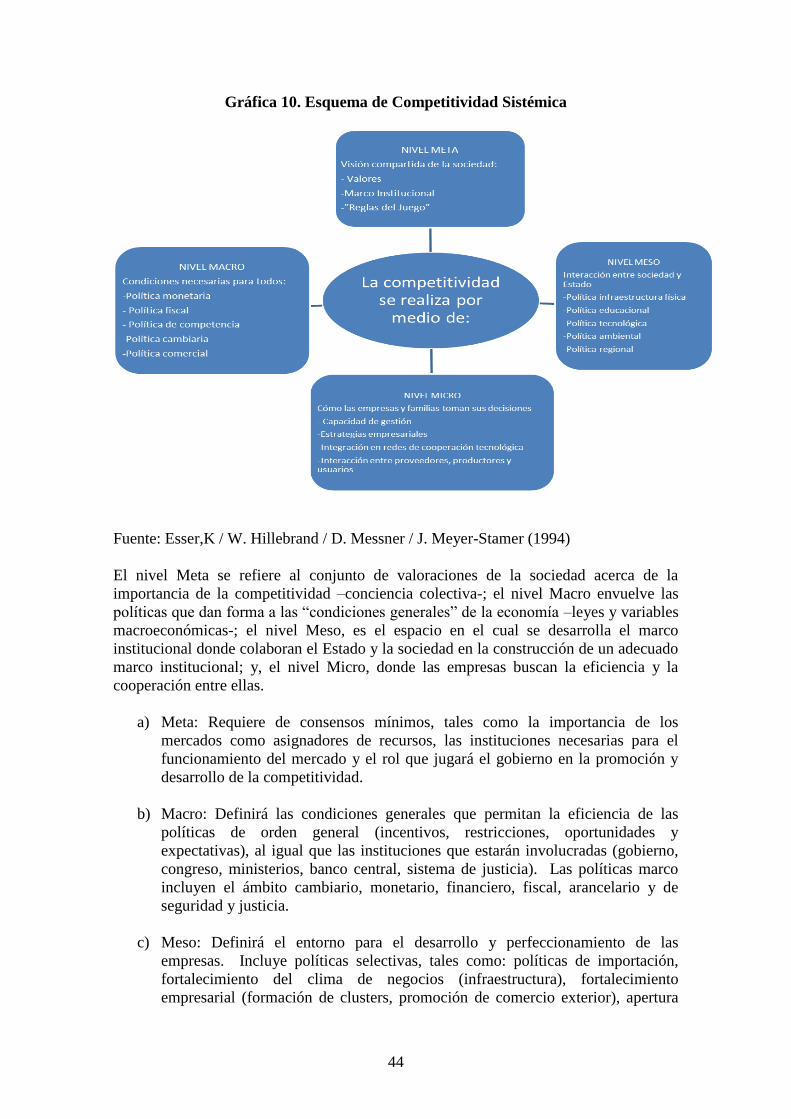

propuesta dentro del marco de la competitividad sistémica. Ésta consta de cuatro

dimensiones: a)meta b)macro c)meso y d)micro, las cuales se describen en la siguiente

gráfica (Política de Comercio Exterior, 2002).

7

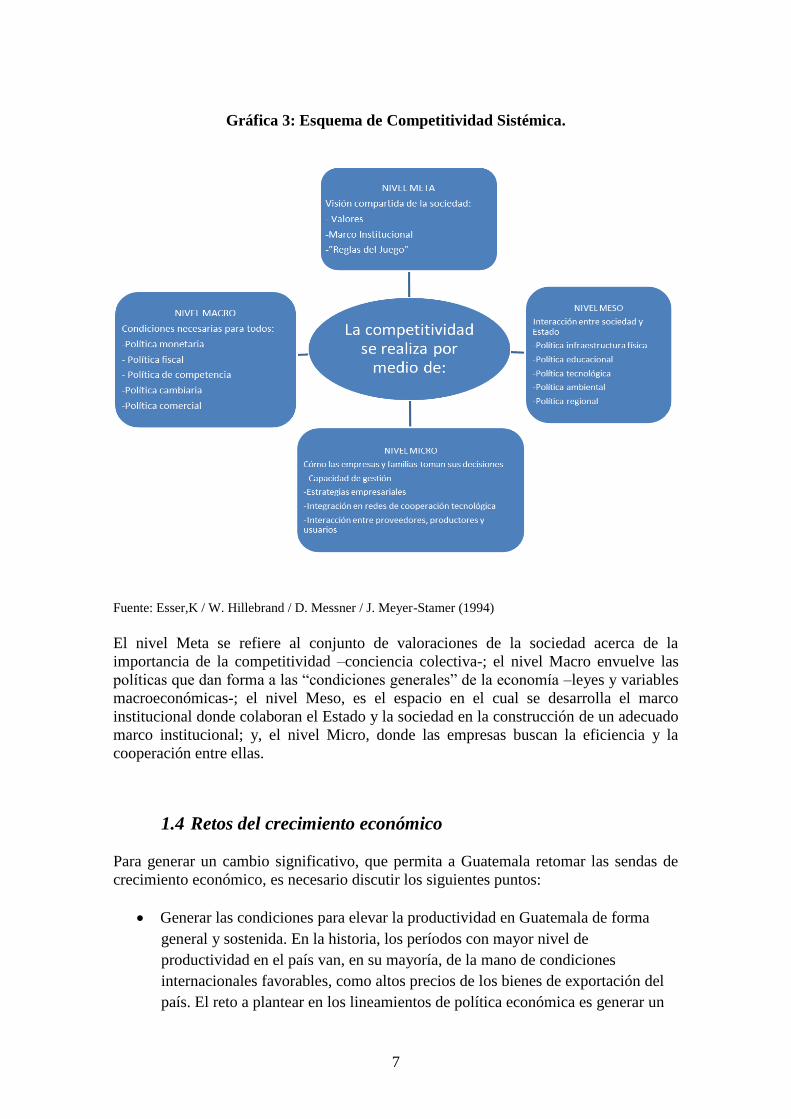

Gráfica 3: Esquema de Competitividad Sistémica.

Fuente: Esser,K / W. Hillebrand / D. Messner / J. Meyer-Stamer (1994)

El nivel Meta se refiere al conjunto de valoraciones de la sociedad acerca de la

importancia de la competitividad –conciencia colectiva-; el nivel Macro envuelve las

políticas que dan forma a las “condiciones generales” de la economía –leyes y variables

macroeconómicas-; el nivel Meso, es el espacio en el cual se desarrolla el marco

institucional donde colaboran el Estado y la sociedad en la construcción de un adecuado

marco institucional; y, el nivel Micro, donde las empresas buscan la eficiencia y la

cooperación entre ellas.

1.4 Retos del crecimiento económico

Para generar un cambio significativo, que permita a Guatemala retomar las sendas de

crecimiento económico, es necesario discutir los siguientes puntos:

Generar las condiciones para elevar la productividad en Guatemala de forma

general y sostenida. En la historia, los períodos con mayor nivel de

productividad en el país van, en su mayoría, de la mano de condiciones

internacionales favorables, como altos precios de los bienes de exportación del

país. El reto a plantear en los lineamientos de política económica es generar un

8

impulso en la productividad desde los fundamentos de la economía del país para

que sea sostenible y generacionalmente transferible.

Sentar las bases de largo plazo para elevar el nivel de capital humano de la

población. Para esto, es importante invertir en el capital humano como una

política que busque captar los retornos que existen en el mercado para que las

familias guatemaltecas puedan beneficiarse. Para ello, el reto principal es reducir

las barreras de entrada al acceso de educación de calidad y financiarlas de forma

sostenible.

Crear las condiciones para elevar el empleo en el corto plazo y elevar el

crecimiento económico por medio de esta vía. Es importante crear políticas que

permitan ampliar los mercados laborales formales, para impulsar el crecimiento

económico por parte del sector laboral. Para esto, es importante contar con un

marco consistente entre la atracción de inversión nacional e internacional de alto

impacto económico en el país.

Propiciar un ambiente macroeconómico estable para sostener el endeudamiento

en bienes de inversión. Actualmente el mayor riesgo es una contracción en las

tasa de inversión, ante la caída en el ahorro privado y la expansión de la deuda

pública. Este efecto ha generado una presión sobre el déficit fiscal y la cuenta

corriente. Si no se sientan las bases para que el sector privado ahorre y el

gobierno modere su gasto, entonces estamos ante las puertas de un desbalance

macroeconómico que puede ajustarse mediante una contracción en la inversión,

lo cual presionará el crecimiento económico hacia la baja.

9

2. Resumen ejecutivo

Al analizar la situación comercial de Guatemala, se evidencia que sigue siendo un país

relativamente cerrado a la economía global, a pesar de esfuerzos enfocados al comercio

exterior. Las exportaciones en términos reales siguen representando sólo una cuarta

parte del Producto Interno Bruto desde los 80s. Las mejoras observadas a la fecha se

explican por cambios en los registros de las exportaciones y no por un mejor

aprovechamiento de instrumentos o mercados internacionales. Adicionalmente,

Guatemala sigue exportando a los mismos países que en décadas pasadas; sus

principales socios comerciales siguen siendo Estados Unidos y Centroamérica. A pesar

de los Tratados de Libre Comercio, hoy se exporta apenas 8% más que en el año 1996;

lo cual nos indica que a pesar de firmar acuerdos los mismos no necesariamente son

aprovechados en todo su potencial.

La competitividad del país sigue rezagada dado que no hay visión de largo plazo y no

están claros sus alcances. Según el Banco Mundial, Guatemala se ha convertido en el

país más caro para hacer negocios a nivel mundial (ocupando el puesto 139 de 139

países) y la violencia e inseguridad tienen un costo muy alto (más de $2,386 millones

de dólares al año). Al comparar el Índice de Competitividad Global (ICG) de

Guatemala con otros países de la región, el país queda por debajo de los estándares

mundiales.

Los instrumentos previos de comercio no han evolucionado con la visión de

competitividad. El país cuenta con una heterogénea mezcla de políticas, mutuamente

inconsistentes e insuficientes para el logro de los objetivos globales de la política

comercial. El 87% del total de recursos asignados a la Política Comercial se destinan a

la promoción de exportaciones, dejando pocos fondos a los otros objetivos comerciales.

Guatemala no ha priorizado la atracción de inversión dentro de su política comercial.

En la última década, la promoción de inversión fue sólo el 0.5% del total de recursos

asignados a la Política Comercial y el crecimiento de la Inversión Extranjera Directa ha

sido moderada.

Para crear las condiciones para propiciar una estructura productiva capaz de competir a

nivel global con estándares mundiales es necesario asumir a la competitividad como

elemento fundamental de la política comercial. Para ello, se propone llegar a consensos

acerca de la competitividad de Guatemala e introducirlos a una Agenda de

Competitividad. Posteriormente, se podrán alinear los instrumentos con la visión de

competitividad, incluyendo temas obviados hasta la fecha, tales como la inversión

extranjera directa, calidad y encadenamientos productivos. Adicionalmente, se debe

generar una reestructuración organizacional para que haya una entidad responsable de

liderar hacia el cumplimiento de la competitividad.

Las principales conclusiones de este documento nos evidencian lo siguiente:

No somos competitivos. Guatemala cuenta con condiciones de una economía

abierta y globalizada más aun así poco competitiva. Como resultado no se han

aprovechado estas condiciones, como lo podemos ver reflejado en el escaso

10

aumento de las exportaciones; continuamos con una concentración de destinos

de nuestras exportaciones e importaciones a pesar de haberse suscrito diversos

acuerdos comerciales creando las condiciones para la apertura económica

Carecemos de una visión definida de la competitividad sistémica así como de

sus alcances. Aunque existe un consenso generalizado, tanto del sector privado

como público, sobre la importancia de la competitividad, ha existido un disenso

sobre su naturaleza y alcances, habiéndose implementado visiones distintas a lo

largo del tiempo. Esta indefinición conceptual ha repercutido en una dilución de

esfuerzos y sub-ejecución de su potencial.

En la actualidad no contamos con una estructura definida que articule la

competitividad con objetivos, funciones e incentivos de instituciones

comerciales. Es necesario construir una estructura que defina claramente quien

debe proponer (establecer objetivos y políticas), validar (revisar adecuar y

validar políticas), coordinar (diseño de incentivos y coordinación público-

privada y público-público) y ejecutar

Existen fallas de coordinación entre los instrumentos y políticas actuales para

llevar a cabo la competitividad. Estos instrumentos no han sido revaluados y

alineados con políticas públicas enfocadas a una visión de competitividad de

país

Este documento forma parte del proyecto de Lineamientos de Política Económica,

Social y de Seguridad 2012-2020, preparado por el Centro de Investigaciones

Económicas Nacionales –CIEN-, como una contribución a la discusión de política

pública de frente a las elecciones políticas del 2011.El propósito del presente

documento es presentar recomendaciones de utilidad para los actores en la toma de

decisiones de política pública, que contribuyan crear las condiciones para propiciar una

estructura capaz de competir a nivel global con estándares mundiales. Para alcanzar

este objetivo proponemos las siguientes acciones u objetivos operativos:

Asumir la competitividad de forma sistémica e inversión como elementos

fundamentales de la política comercial. Es necesario llegar a consensos de cómo

se entenderá la competitividad, de cuáles van a ser sus alcances; y en especial

definir la visión a largo plazo.

Alinear y afinar instrumentos y políticas actuales para alcanzar una economía

competitiva y globalizada enfocados en tres áreas principales: a) Instrumentos

de índole de comercio exterior (Border Out) entre estos: la promoción de

mercados externos y la atracción de inversión extranjera, políticas de acceso a

mercados e instrumentos de promoción de comercio. b) de facilitación en

frontera (At The Border) enfocados a eficiencia de logística y tramitología en

puntos aduanales y c) aquellos de dentro de frontera (Border In) los cuales crean

las condiciones adecuadas en el territorio nacional para alcanzar la

competitividad.

Diseñar e implementar una estructura organizacional eficiente que proponga,

valide, coordine, ejecute la política y acciones para la competitividad nacional.

11

3. Introducción .

El objetivo de este documento es presentar recomendaciones de utilidad para los actores

en la toma de decisiones de política pública, que contribuyan a crear las condiciones

para propiciar una estructura capaz de competir a nivel global con estándares mundiales.

Estas propuestas se derivan del diagnóstico presentado en este documento sobre la

situación del comercio exterior en Guatemala, el cual incluye el análisis de sus

condiciones así como de la política pública actual y sus instrumentos. En la sección

final se proponen lineamientos de política pública basados en dicho diagnóstico.

La política de comercio exterior, en el caso de Guatemala, cobra una relevancia

preponderante por su importancia como uno del los principales condicionantes del

desarrollo económico. Por un lado, enmarca los instrumentos a utilizarse para

promover el desarrollo económico y, por otro, sirve de orientación a otras políticas

económicas. Particularmente, vale la pena resaltar el rol que la búsqueda de la

competitividad ha tenido en este esquema. Este principio básico ha prevalecido en el

marco de la política de comercio exterior como un consenso comúnmente aceptado

entre sector público, sector privado y sociedad en general.

De igual manera se puede hablar de otros consensos, como la importancia de la apertura

comercial como un fin y un medio que nos permitirá lograr un mayor desarrollo

económico. Desde su incorporación primero al GATT y luego a la OMC (1995),

Guatemala al lado del resto de Centroamérica, fortaleció la integración regional e

implementó una acelerada desgravación arancelaria y no arancelaria. Todavía quedan

retos importantes en estos tres campos, pero la orientación de la política hacia la

apertura ha sido consistente a lo largo del tiempo.

Como economía pequeña y abierta, la política de comercio exterior se ha orientado

hacia el aprovechamiento de las oportunidades que la globalización presenta.

Guatemala lleva más de dos décadas apostando por la apertura económica, lo que ha

dado como resultado una recuperación de la economía, tibia pero sostenida desde 1986

hasta el presente. Sin embargo, la mayoría de instrumentos de comercio exterior se han

enfocado en la exportación de mercancías, dejando en segundo plano temas como la

importación de mercancías, el desarrollo del comercio de servicios y la atracción de

inversión extranjera directa.

Por otro lado, a pesar que existe consenso sobre la necesidad de contar con una visión

de competitividad, en la práctica no están claros sus alcances y los instrumentos para

lograrlo han resultado insuficientes o inconsistentes. En este sentido el liderazgo del

Ministerio de Economía por medio del Programa Nacional para la Competitividad –

PRONACOM-, ha marcado el camino hacia la competitividad en este esfuerzo de

política pública.

Desde sus inicios el CIEN ha sostenido que la libertad para comerciar es principio

fundamental de una sociedad libre y un medio necesario para el desarrollo económico.

Asimismo, el CIEN ha promovido la competitividad sistémica como una visión integral

para instrumentalizar la política económica y de comercio exterior. En este documento

se presenta el diagnóstico del desempeño del comercio exterior teniendo estos

12

principios como marco de referencia y se introducen los antecedentes de la política

pública respecto al comercio exterior. Seguidamente, se presenta el diagnóstico de la

situación comercial desde la perspectiva del comercio de mercancías, la atracción de

inversión extranjera directa y el comercio de servicios. Subsecuentemente se describe

el marco institucional sobre el cual se ha construido la política de comercio exterior; en

esta sección se resalta el rol que la competitividad ha tenido en la formulación de

políticas a pesar de los conflictos en los alcances esperados, y se analizan los

instrumentos para implementar la política de comercio exterior entendidos como

políticas de desarrollo productivo.

Este documento presenta propuestas de lineamientos para la política pública enfocadas

en que Guatemala sea una economía globalizada y competitiva. Se enfoca en

implementar la visión de competitividad sistémica como visión a largo plazo; propone

alinear los instrumentos con la visión de competitividad y la reestructuración

organizacional para liderar la competitividad en Guatemala.

13

4. Diagnóstico Comercial

4.1 Antecedentes

Durante la segunda mitad del siglo XX, a raíz de la vulnerabilidad de Centroamérica

ante eventos externos, los países centroamericanos adoptaron una serie de acuerdos con

el fin de integrar sus políticas económicas, en especial de comercio exterior. Ello llevó

a la integración del Mercado Común Centroamericano –MERCOMUN–, que fue

disuelto durante la década de los 70. En la década de los 90 existieron reiterados

esfuerzos por mejorar la integración de las políticas de comercio exterior, lo cual

provocó el cambio de objetivos y la renovación de algunas instituciones.

Hasta la década de los 50, el modelo de comercio internacional de la región había sido

relativamente “libre,” en el sentido que no existía una política explícita respecto al

mismo. Dada la estrecha relación comercial de Latinoamérica con Estados Unidos y

Europa, la Gran Depresión había causado graves problemas económicos por lo que

después de la Segunda Guerra Mundial, surge en la región un nuevo modelo de

desarrollo fundamentado en la sustitución de importaciones.1

Es así como, durante la década de los 50, y por influencia de la Comisión Económica

para América Latina de las Naciones Unidas (CEPAL), los países centroamericanos

deciden promover una política de sustitución de importaciones. Sin embargo, a

diferencia de otras economías latinoamericanas más grandes, se consideraba que estos

países tenían mercados internos demasiado pequeños como para promover industrias

que pudieran alcanzar suficientes economías de escala. Por tanto, se propuso crear un

área de libre comercio entre los cinco países. Los pilares del Mercado Común

Centroamericano (MERCOMUN) fueron la sustitución de importaciones y la

integración económica. El MERCOMUN quedó integrado en 1963 con la participación

de los cinco países centroamericanos.2

El MERCOMUN promovió la industrialización de la región y aumentó el comercio

intrarregional. Sin embargo, también aumentó la dependencia con respecto al

financiamiento externo –principalmente oficial y bancario –para financiar los procesos

de industrialización e inversión en infraestructura, generó un alto déficit en cuenta

corriente, apreció el tipo de cambio real indujo al subdesarrollo de otros sectores

económicos (agricultura), aumentó el desempleo y condujo a la asignación deficiente

del capital generado mediante el proteccionismo. Debido tanto a razones económicas

internas y externas como a factores de debilidad institucional, el MERCOMUN fracasó

como modelo de desarrollo.

Durante los 70s y principios de los 80s existió mayor heterogeneidad en las políticas

seguidas en distintos países. Esta época se caracterizó por políticas populistas seguidas

de programas de ajuste estructural, además de disparidad de las políticas de desarrollo y

comercio. La convulsión en las políticas económicas ocasionó una reducción del

1 Los precios de exportación se redujeron más rápidamente que los de importación, y los términos de

intercambio cayeron entre 21% y 45% en los países considerados individualmente; las afluencias de

capital casi desaparecieron; la caída en los precios de exportación aumentó sustancialmente la carga real

de la deuda externa; y los países desarrollados se volvieron más proteccionistas (Corbo, 1986). 2 El Tratado de Integración Centroamericana se firmó en 1960, pero no fue ratificado por los cinco países

centroamericanos hasta 1963. Lizano (1975).

14

comercio intrarregional, aumento de desequilibrios fiscales y comerciales, y una

desaceleración del crecimiento económico de la región.

A comienzos de los 80s la mayoría de países de la región estaban en recesión y sufrían

inestabilidad política, al punto que existían conflictos armados internos en Guatemala,

El Salvador y Nicaragua. La gravedad de la situación política y económica llevó a los

presidentes de la región a firmar las Declaraciones de Esquipulas I y II en 1986 y 1987,

respectivamente. Su objetivo principal fue promover la paz y la democracia en la

región, pero incluyeron también acuerdos en el área económica y comercial.

Particularmente en la Declaración de Esquipulas II, los gobiernos centroamericanos

reconocieron que mientras existiera pobreza, no podía haber paz en la región. Por ello,

incluyó argumentos para superar la crisis y reactivar la actividad económica; definir un

ataque directo a la pobreza; y proteger el ambiente.

Desde mediados de los 80s hasta el 2000 se ejecutó una estrategia de promoción de

exportaciones con el Sistema de Integración Centroamericano (SICA). La principal

diferencia entre el SICA y el MERCOMUN es el espíritu con que se intenta lograr la

integración. Esta vez no se promueve la industrialización de la región a través de altos

aranceles y barreras al comercio, sino que se enfatiza una mayor apertura al resto del

mundo. Es importante la integración puesto que, como bloque, los países interesados

pueden tener una posición más ventajosa al momento de negociar tratados o acuerdos de

libre comercio con otros países y regiones. Durante esta época se llevó a cabo un

proceso de pacificación y democratización de la región. Después de la incorporación de

Guatemala primero al GATT y después a la OMC (1995) se llevaron a cabo procesos de

desgravación arancelaria, coordinación de políticas y ciertas exoneraciones fiscales para

promover nuevas industrias. Además, se mejoró la estabilidad macroeconómica, se

recuperó el comercio regional y hacia el exterior, y también aumentó el crecimiento

económico.

Durante los últimos veinte años, se pueden diferenciar desde el punto de vista de

Guatemala, tres estrategias como los principales instrumentos de política de comercial:

(a) participación en el proceso de integración centroamericana; (b) apertura comercial,

inicialmente como un proceso unilateral, y luego de forma multilateral por medio de la

negociación de tratados de libre comercio; y (c) incremento de la competitividad del

país.

4.2. Diagnóstico situacional comercial.

Desde mediados de los años 80, Guatemala definió tres objetivos principales de

comercio exterior: (a) incrementar las exportaciones de productos guatemaltecos; (b)

diversificar la oferta exportable; y (c) ampliar los destinos de la oferta exportable. Se

evaluará el desarrollo del comercio en tales áreas para ver si el país ha alcanzado dichos

objetivos. Adicionalmente, para entender la integración del mercado nacional en la

globalización es necesario ver más allá del comercio de mercancías, por lo que también

se analizará el comportamiento del sector de servicios y, seguidamente, el de la

inversión extranjera directa.

15

4.3. Comercio Exterior

Hacia la primera mitad de la década de 1980, la actividad económica en Guatemala se

había deteriorado significativamente. Siguiendo Maul y Lee (2003),3 entre las décadas

de 1950 y 1970 Guatemala tuvo tasas de crecimiento económico crecientes, pasando de

niveles cercanos al 3% a valores anuales promedio por encima del 6% (ver Gráfica 1).

Sin embargo, en 1980 se observa un primer quiebre estructural.4 Durante este período

el crecimiento económico se redujo significativamente, incluso alcanzando tasas

negativas. A partir de la década de los 90 la tasa de crecimiento se recuperó, aunque el

promedio anual se ha mantenido en 3.7%, sin alcanzar las tasas experimentadas durante

la década de 1970.

En 1986, se propuso como mecanismo de desarrollo la apertura comercial (Acuerdo de

Esquipulas II). Asimismo, coincidieron con este esfuerzo el apoyo de Estados Unidos

con la Iniciativa de la Cuenca del Caribe –ICC- y de la Unión Europea con el Sistema

General de Preferencias –SGP-. La región respondió al esfuerzo con la firma del

Convenio de Tegucigalpa que creaba el Sistema de Integración Centroamericano –

SICA-.

Gráfica 1. Tasa de Crecimiento Económica de Guatemala -observada y tendencia-

(Porcentajes).**

Fuente: Cálculos propios con información del BANGUAT.

**La línea de mayor variabilidad representa el crecimiento económico anual. La línea de menor

variabilidad representa la tendencia en tres períodos de la economía guatemalteca.

Por su lado, Guatemala respondió con una serie de instrumentos para aprovechar estas

oportunidades. Ya se ha mencionado que los instrumentos que se diseñaron tenían tres

objetivos: (a) incrementar las exportaciones de productos guatemaltecos; (b) diversificar

3 Usando Pruebas de Chow se identifican quiebres estructurales en la tendencia de crecimiento de largo

plazo de Guatemala, ubicándolas en 1980 y 1988. Con esto se definen tres períodos claramente

diferenciados. Para identificar las tendencias se realizó una regresión de mínimos cuadrados ordinarios

de la tasa de crecimiento económico respecto a splines correspondientes a cada uno de los períodos. 4 Aunque no es interés demostrarlo en este estudio, se pueden suponer varias razones para el quiebre

estructural observado en 1980: el modelo de sustitución de importaciones implementado hasta entonces

resultó insostenible, la guerra interna y los golpes de Estado que sucedieron en estos momentos y

condiciones internacionales desfavorables al país.

16

la oferta exportable; (c) y, ampliar los destinos de la oferta exportable. Además de

promover el crecimiento económico y la creación de empleo, estos objetivos respondían

a una serie de circunstancias. Primero, aprovechar las nuevas oportunidades que, en su

momento, se presentaban en la ICC y el SGP, ya que los beneficios no incluían

productos tradicionales como café, azúcar o banano. Segundo, con la diversificación se

pretendía reducir el efecto de los eventos externos sobre los ciclos económicos internos,

especialmente los movimientos de los precios de los principales productos de

exportación.5

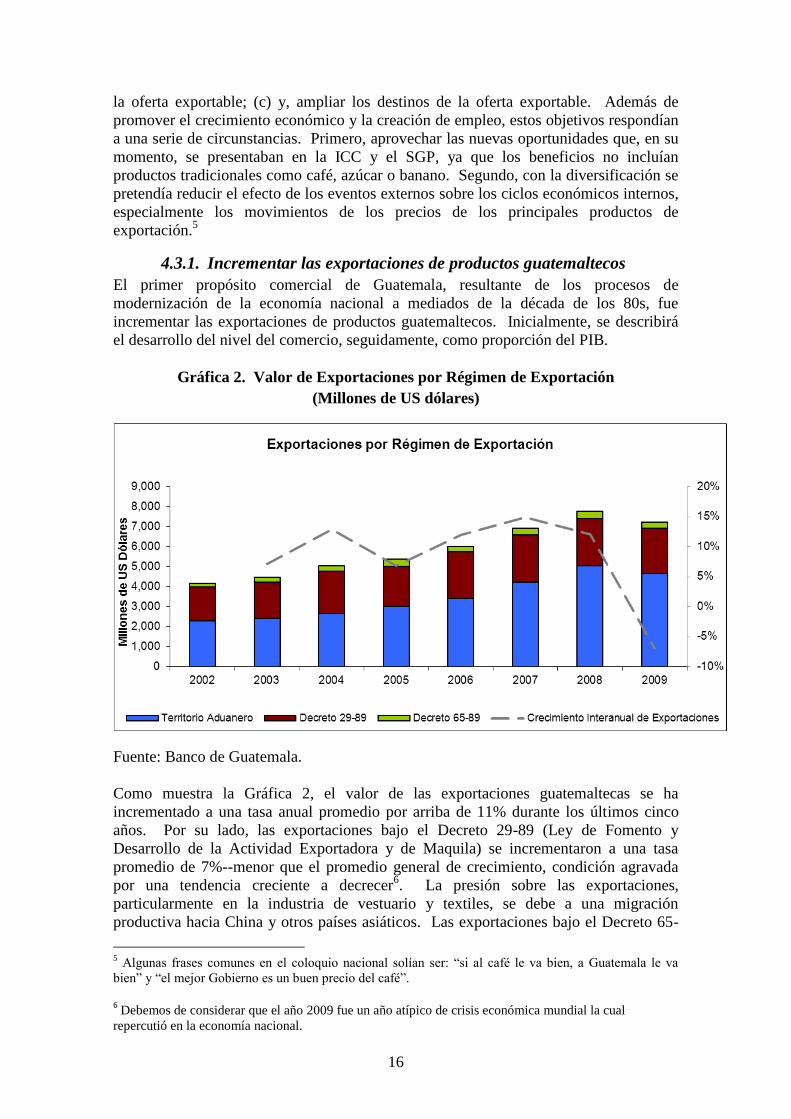

4.3.1. Incrementar las exportaciones de productos guatemaltecos

El primer propósito comercial de Guatemala, resultante de los procesos de

modernización de la economía nacional a mediados de la década de los 80s, fue

incrementar las exportaciones de productos guatemaltecos. Inicialmente, se describirá

el desarrollo del nivel del comercio, seguidamente, como proporción del PIB.

Gráfica 2. Valor de Exportaciones por Régimen de Exportación

(Millones de US dólares)

Fuente: Banco de Guatemala.

Como muestra la Gráfica 2, el valor de las exportaciones guatemaltecas se ha

incrementado a una tasa anual promedio por arriba de 11% durante los últimos cinco

años. Por su lado, las exportaciones bajo el Decreto 29-89 (Ley de Fomento y

Desarrollo de la Actividad Exportadora y de Maquila) se incrementaron a una tasa

promedio de 7%--menor que el promedio general de crecimiento, condición agravada

por una tendencia creciente a decrecer6. La presión sobre las exportaciones,

particularmente en la industria de vestuario y textiles, se debe a una migración

productiva hacia China y otros países asiáticos. Las exportaciones bajo el Decreto 65-

5 Algunas frases comunes en el coloquio nacional solían ser: “si al café le va bien, a Guatemala le va

bien” y “el mejor Gobierno es un buen precio del café”.

6 Debemos de considerar que el año 2009 fue un año atípico de crisis económica mundial la cual

repercutió en la economía nacional.

17

89 son aquellas comprendidas dentro de la Ley de Zonas Francas y representan un

menor porcentaje dentro de las exportaciones totales.

Respecto al primer objetivo, se puede concluir con algunas limitaciones que en términos

nominales se ha cumplido. Sin embargo, cuando se hace un análisis de la proporción de

las exportaciones respecto al PIB, no se percibe un crecimiento significativo de las

exportaciones durante las últimas dos décadas.

Las exportaciones totales han continuado creciendo en términos nominales, incluso a

tasas de dos dígitos por varios años. Sin embargo, usando las cuentas nacionales con

base de 1958, el porcentaje de exportaciones en relación con el PIB real se ha

mantenido entre 16% y 20% desde mediados de los 80s, registrando una tendencia al

límite inferior desde el 2000. Usando las cuentas nacionales con el año base 2001, el

porcentaje de exportaciones en términos del PIB se incrementa a un rango entre 25% y

28%, aunque mostrando una tendencia decreciente desde el año 2001.7La Gráfica 3

muestra las exportaciones como porcentaje del Producto Interno Bruto (PIB) de

Guatemala. Incluso en este último caso las exportaciones como proporción del PIB

permanecen relativamente pequeñas, en comparación con otros países de Latinoamérica

o en otras regiones, como Asia.

Gráfica 3. Exportaciones como porcentaje del Producto Interno Bruto –PIB- de

Guatemala

Fuente: BANGUAT

4.3.2. Diversificar la oferta exportable

El segundo objetivo de la política comercial, diversificar la estructura de las

exportaciones, ha mostrado resultados más interesantes8. Como se puede ver en la

7 El PIB calculado con base 2001 y siguiendo una metodología reciente, da como resultado un valor

estimado de las exportaciones dentro del PIB mayor que con la metodología antigua (año base 1958). Por

tanto, como resultado del cambio metodológico las exportaciones representan un mayor porcentaje de la

economía en las nuevas cuentas nacionales. 8 Durante mucho tiempo, el comercio exterior de Guatemala dependió de la exportación de un pequeño

grupo de productos agropecuarios, conocidos como “tradicionales”: café, azúcar, carne, algodón,

cardamomo y banano. Está situación llegó al extremo de acuñar frases como “no hay mejor presidente

que un buen precio del café”. La economía era tan volátil como el precio internacional de dichas

exportaciones.Actualmente existe un interés de política pública por la especialización aprovechando las

18

Gráfica 4, la estructura de las exportaciones ha cambiado significativamente. En 1986,

poco más del 70% de las exportaciones eran productos tradicionales como café, banano,

azúcar, y otras materias primas; para el 2009 ese porcentaje se había reducido a 28% y

la canasta de bienes tradicionales cambió para incluir productos nuevos, como el

petróleo por ejemplo. Este cambio, además, ha implicado una transición productiva

hacia sectores de mayor valor agregado.

Gráfica 4. Estructura de las exportaciones, por tipo de producto

Porcentaje

Guatemala ha experimentado un crecimiento importante en sectores nuevos de

exportación, varios de los cuales surgieron a partir de importantes inversiones

extranjeras. El país ha sido capaz de diversificar sus exportaciones, pasando de agro-

exportaciones tradicionales (café, banano, azúcar y cardamomo) a productos que

incluyen vestuario y confección, petróleo, frutas y vegetales, productos alimenticios

procesados y minerales. Las industrias “no tradicionales” mencionadas anteriormente

sobrepasaron el valor de las exportaciones de productos tradicionales en el 2002.

Este proceso de diversificación y ampliación de industrias no tradicionales surge

inicialmente gracias a los beneficios del ICC y de otros instrumentos de promoción de

exportaciones, como los Acuerdos 29-89 y 65-89.9 En ese aspecto, una de las mayores

historias de éxito es la industria textil, ya que el vestuario y confección se han

convertido en la principal exportación de Guatemala desde el 2002. Las exportaciones

textiles, que anteriormente eran insignificantes, experimentaron un auge y subieron de

$9.2 millones en 2001 a $1,228.9 millones en 2002, alcanzando un máximo en 2004 por

valor de $1,636 millones. Desde 2009, las exportaciones textiles han disminuido

ligeramente, pero aún representan el 15.3% del total de exportaciones, el mayor

componente individual. Aunque hay muchos actores locales en la industria, empresas de

ventajas del país. La diferencia es que la misma se busca en industrias de alto valor agregado, con menor

volatilidad. 9 Entre los productos que se pueden considerar exitosos dentro del ICC, se pueden mencionar: el montaje

electrónico y electromagnético; artesanías, regalos y accesorios decorativos; productos de madera, incluso

muebles y materiales de construcción; artículos de recreo (deportes y juguetería); pescado y mariscos

frescos y congelados; productos de frutas tropicales y verduras durante el invierno; comida típica y

especial; horticultura ornamental; otros (Montenegro, 2005).

1986 2009

Estructura de las Exportaciones

Fuente: BANGUAT, Según ingreso de divisas

19

Corea del Sur han invertido en manufactura textil bajo el régimen de maquilas. Sus

productos se enfocan al mercado de Estados Unidos, práctica que se fortaleció con la

ratificación del CAFTA-DR.10

4.3.3. Ampliar los destinos de la oferta exportable

El tercero de los objetivos de la política comercial guatemalteca es la diversificación por

destino de las exportaciones. Este objetivo responde a la necesidad de reducir la

volatilidad en la economía por la alta dependencia del mercado estadounidense.

Efectivamente, cómo se podrá apreciar más adelante, Guatemala ha tenido una política

activa para negociar y firmar tratados comerciales con otros países. Sin embargo, es

importante cuestionarse la efectividad de esta política y las posibilidades de Guatemala,

dado su tamaño, de aprovechar múltiples mercados al mismo tiempo.

La Tabla 1 divide las exportaciones por país o región geográfica. Esta tabla muestra

que el objetivo de diversificación geográfica no necesariamente se ha logrado. Los

Estados Unidos continúa siendo el mercado de exportación dominante y su

participación en exportaciones totales incluso se ha incrementado durante la última

década. Centroamérica y otros destinos de exportación han mantenido sus porcentajes

de exportación, mientras México y Taiwán han mostrado alguna mejoría. En contraste,

Europa ha perdido terreno como un mercado de exportación, registrando una caída de

13% a 6% en la última década. Un análisis simple de concentración, utilizando el

índice de Herfindahl, sugiere que la concentración geográfica se ha incrementado a

pesar de la existencia de políticas que proponen la diversificación de los destinos de

exportación.

Tabla 1: Estructura de Exportación por Destino Geográfico

Valor en US$ y porcentaje de exportaciones totales

País/Región 1996 2000 2006 2009

Centroamérica 577,981.38 28% 815,347.99 30% 1,644,227.50 27% 1307132.90 30%

Taiwan 1,326.98 0% 5,604.41 0% 13,610.60 0% 10755.30 0%

Canadá 37,741.20 2% 63,067.07 2% 99,855.10 2% 70766.30 2%

EstadosUnidos 743,926.74 37% 971,224.16 36% 2,781,851.20 46% 1730745.90 40%

México 79,983.77 4% 120,182.60 4% 354,778.10 6% 187546.70 4%

Europa 267,711.26 13% 288,342.84 11% 379,133.90 6% 252329.00 6%

Asia 75,979.62 4% 157,585.35 6% 226,444.40 4% 291498.30 7%

Otros 100,805.52 5% 134,223.03 5% 183,144.20 3% 243289.10 6%

LA y Caribe 131,126.42 6% 143,456.51 5% 342,117.80 6% 217746.30 5%

Total 2,030,733.80 100% 2,699,033.96 100% 6,025,162.80 100% 4311809.80 100%

ÍndiceHerfindahl 0.24 0.24 0.30 0.27

Fuente: Banco de Guatemala.

4.4. Importaciones de bienes

Al hablar del comercio exterior es importante hacer mención no solamente de las

exportaciones de Guatemala, sino que también de las importaciones del país. Aunque el

enfoque no se ha centrado en éstas últimas, ha existido apertura comercial que ha

repercutido en el desempeño de las importaciones.

10

La obligación de Guatemala de cumplir con el acuerdo de subvenciones y medidas compensatorias de

la OMC para el 2015, representa un desafío clave para la industria .

20

En términos nominales, las importaciones de Guatemala han aumentado de forma

constante durante la última década. Al igual que en el caso de las exportaciones, al

evaluar las importaciones como porcentaje del Producto Interno Bruto existe una

tendencia decreciente (de 41% en 2002 a 33% en 2009)11

. A pesar de tal decaimiento,

las importaciones siguen siendo mayores que las exportaciones del país, por lo cual se

han registrado constantes déficits en la balanza comercial del país.

5. Inversión extranjera directa

A lo largo de su historia moderna, Guatemala ha estado abierta a la inversión extranjera.

Desde finales del siglo XIX la inversión extranjera directa (IED) ha entrado en la

mayoría de sectores económicos y moldeado la economía del país profundamente. Sin

embargo, un conflicto interno que duró 36 años, apagó el crecimiento y obstaculizó la

inversión hasta 1996, cuando se firmaron los Acuerdos de Paz. A partir de esa fecha la

IED ha mostrado un crecimiento acelerado, posiblemente atribuible a la estabilidad

política, administración macroeconómica estable y compromiso con reformas orientadas

al mercado.

A finales del siglo XIX el sector agrícola fue el principal receptor de IED, inicialmente

con inversiones alemanas en café y luego, en 1901, con la entrada de la United Fruit

Company (UFCO). La economía de Guatemala empezó a industrializarse en la década

de 1960 y por primera vez atrajo IED significativa en manufactura. La Ley de

Promoción Industrial de 195912

y la creación del Mercado Común Centro Americano

(MCCA) en 1960 marcaron condiciones favorables para la inversión.

Fuertes choques macroeconómicos afectaron la economía en la década de los ochenta,

sumiéndola en una recesión. La economía comenzó a recuperarse tras dos años de

recesión con la creación de la Iniciativa de la Cuenca del Caribe (ICC) en 1984, que

ampliaba el acceso preferencial de productos de Guatemala para el mercado de los

Estados Unidos. Las tasas de crecimiento real del PIB empezaron a subir de 0.5% en

1984 a 3.9% en 1989. Además, fue ratificada una nueva Constitución y se restauró la

democracia en 1985. La aerolínea estatal Aviateca fue privatizada en 1989 y, ese mismo

año, el Congreso aprobó las nuevas leyes de zona franca y maquila, aportando

incentivos a los inversionistas extranjeros en manufactura de exportación.

La estabilidad política y económica han producido un incremento de flujo de IED desde

1997, no obstante las moderadas tasas de crecimiento del PIB que han promediado 3.9%

en la etapa posterior a la guerra civil, comparadas con 4.4% para Centro América. El

desempeño de Guatemala en la atracción de la IED en la última década ha mejorado

sostenidamente. La privatización de entidades propiedad del estado es responsable de

gran parte de la entrada de IED en años recientes, especialmente en los sectores de

electricidad y telecomunicaciones.

Excluyendo las privatizaciones, la entrada de IED comenzó a levantarse en otros

sectores tales como alimentos y bebidas, textiles, minorista y minería. Diversos factores

11

Debemos de considerar que el año 2009 fue un año atípico de crisis económica mundial la cual

repercutió en la economía nacional. 12

La Ley 1317 de 1959 eliminó muchas de las restricciones a la inversión extranjera y ampliaba los

incentivos a la inversión que importaba todos los insumos y simplemente los ensamblaba en Guatemala.

21

contribuyeron al rápido crecimiento de IED incluidos: 1) la adopción en 1998 de la Ley

de Inversiones;13

2) la Ley de Libre Negociación de Divisas en el 2001; 3) los esfuerzos

de promoción de la agencia de promoción de inversiones "Invest In Guatemala" y el

"Programa Nacional de Competitividad – PRONACOM" en el 2004; y 4) la

liberalización comercial (UNCTAD, 2010).

Después de unirse a la Organización Mundial de Comercio (OMC) en 1995, Guatemala

comenzó a negociar una serie de tratados de libre comercio (TLC) con socios

comerciales importantes..Estos acuerdos comerciales usualmente incluyen un capítulo

integral sobre protección a la inversión y han alentado la inversión extranjera,

garantizando acceso al mercado y derechos de propiedad intelectual.14

Gráfica 5: Inversión Extranjera Directa, 1990-2007 (millones de US dólares)

Fuente: Banco de Guatemala

Guatemala tiene fortalezas que pueden aprovecharse para la atracción de IED: es la

economía más grande de Centro América15

; se beneficia de una posición geográfica

estratégica como punto natural de cruce entre Sur y Norte América; y ofrece buena

infraestructura vial y de telecomunicaciones –respecto a sus vecinos-, que le puede

convertir en un centro de operaciones regional atractivo para la IED. Guatemala tiene

el potencial para atraer más IED para desarrollar al país como un centro regional de

negocios que exporte a Centroamérica y a los estados del sur de México. Comparada

con la mayoría de países de la región, Guatemala ofrece una economía bastante

diversificada, el sector manufacturero está razonablemente desarrollado y hay potencial

para que los suministradores locales se integren en cadenas de valor internacionales.

Según la conferencia de las Naciones Unidas sobre el Comercio y Desarrollo, el

Gobierno ha definido una meta para atraer $1.5 miles de millones anuales de flujo de

13La ley de inversiones de 1998 que aún sigue en vigor, fue instrumental para abrir la economía a la IED

(capítulo II). 14Las inversiones con el Sistema de Cuentas Nacionales 1956 estaban subestimadas ya que únicamente

tomaban en cuenta las primeras inversiones y las inversiones que entraban por medio del sistema

financiero. 15A no ser que se especifique lo contrario, Centro América se refiere a los países en el istmo: Belice, Costa

Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá.

22

IED para el 2013.16

Aunque Guatemala muestra potencial y ofrece oportunidades de

negocios para mayores flujos de IED, necesita tratar ciertos desafíos para poder traducir

inversión a desarrollo. Estos incluyen niveles de pobreza altos marcados por grave

desigualdad de ingresos, altos niveles de crimen e inseguridad y un sistema educativo

débil.

6. Servicios

En Guatemala ha habido un cambio de paradigma de pensar en el comercio

internacional únicamente en términos de bienes y pasar a incluir también a los servicios.

Se ha concretado una diversificación de la oferta exportable hacia los servicios a pesar

que el marco de políticas públicas todavía está orientado al fomento de la exportación

de bienes.

Como muestra la Gráfica 6, en los últimos 50 años, el sector servicios ha representado

poco más de la mitad del PIB, pasando de 51% en 1950 a 59% en 2007. En la

actualidad, los servicios privados, el comercio al por mayor y menor, y el alquiler de

vivienda son las actividades económicas principales dentro del sector servicios.

Cabe recordar la rica diversidad de actividades que conforman el sector de los servicios,

el cual incluye al turismo, los servicios financieros, los call center, “business process

outsourcing” (BPO), que puede traducirse como la “tercerización de procesos

empresariales”, y turismo médico. El relativo abandono de políticas públicas

específicas para el sector servicio contradice su importancia en la economía nacional.

Las Políticas de Desarrollo Productivo (PDP) no han sido destinadas particularmente a

la promoción del sector servicios (exceptuando al sector turismo). Éstos se han

enfocado en su mayoría al sector agropecuario y a la industria. Sin embargo, en la

Agenda Nacional de Competitividad (2007) se establecen dos clúster pertenecientes al

sector servicio: el turismo y los call centers y BPO.

Gráfico 6. Evolución de la composición del PIB, 1950-2009

Fuente: elaboración propia con información del BANGUAT. El cálculo se realiza

utilizando el SCN con año base 2001.

16

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo: Análisis de Política de Inversión

Documento: API Guatemala. UNCTAD (2010).

23

La industria de los call centers y BPO tiene un acelerado ritmo de crecimiento a nivel

mundial. Existen fuentes que estiman que para el año 2006 existían entre 5 y 7 millones

de plazas, de las cuales 7% estaban localizadas en Latinoamérica. La industria de los

call centers crece aceleradamente a nivel mundial y se ha comprobado que Guatemala

no escapa a dicha tendencia, en congruencia con la estrategia de apertura adoptada por

el país. El desarrollo de los call centers incentivaría a un eventual incremento en el

capital humano y atendería las necesidades de empleo de algunos segmentos de la

población relegados anteriormente, aceleraría y descentralizaría el desarrollo de

infraestructura, retroalimentaría una reducción en el nivel de riesgo-país y,

eventualmente, se convertiría en fuente generadora de recursos para bienes públicos.El

mercado mundial de BPO crece a un ritmo acelerado y en pequeña escala, Guatemala ya

está participando en el proceso. En el particular caso de la producción de software se

estima que en el 2006 había en Guatemala 280 empresas activas que empleaban

alrededor de 5,000 trabajadores especializados (AGEXPORT, 2010).

Guatemala enfrenta una competencia importante por parte de algunos países asiáticos en

cuanto a escala salarial. No obstante, es previsible que a mediano y largo plazo las

brechas salariales vayan disminuyendo, por lo que una visión coherente del desarrollo

del sector de call centers y BPO requiere hacer énfasis en aspectos que fortalezcan el

valor añadido en Guatemala. Adicionalmente, Guatemala cuenta con algunas ventajas

con respecto a competidores en otras regiones; por ejemplo, en dichos países los costos

de garantizar la continuidad del servicio eléctrico y las telecomunicaciones son

suficientemente elevados como para erosionar el diferencial en costos laborales.

La infraestructura disponible ofrece amplio potencial de crecimiento, pero la fuerte

concentración de infraestructura en los centros urbanos del país representa riesgos para

los clientes e inversionistas. Otro reto importante es el desarrollo de recursos humanos

con las destrezas necesarias y los conocimientos especializados requeridos para ingresar

a determinados nichos de mercado de alto valor agregado.

El impacto diferencial de la exportación de servicios frente a la economía tradicional

tiene múltiples implicaciones en un modelo de desarrollo sostenible: conservación de

distintos entornos ecológicos y culturales; la posibilidad de un desarrollo

descentralizado; mayor demanda por mano de obra calificada, incentivada, creativa y

orientada al cliente; transferencia tecnológica y de conocimientos para el desarrollo de

sectores conexos; y más empleos para la juventud (Cuevas&Bolaños, 2007).

7. Descripción del marco institucional

La política de competitividad de Guatemala durante los últimos 50 años ha atravesado

varias etapas. En los 50s, por medio de la sustitución de importaciones, en los 80s por

medio de la promoción de exportaciones y, a partir de los 90’s, una apertura basada en

la negociación de tratados comerciales. Durante los últimos 25 años, ha prevalecido

una noción de la importancia de la globalización y la necesidad de ser competitivos. Sin

embargo, esta misma política también ha tenido muchos matices: a mediados de los 90s

por medio del desarrollo de clusters y, luego, con la introducción de un enfoque de

competitividad sistémica.

Las diferentes políticas propuestas a través de los años se han enfocado en distintos

aspectos de los mercados internacionales. Por ejemplo, en los 80s se promovió la

24

exportación industrial y de manufactura. Más recientemente, el alcance de la política se

ha ampliado para incluir el desarrollo de los servicios, tales como los call centers y

servicios de BPO. Uno de los problemas que existen con el marco institucional para la

política comercial es que los instrumentos aplicados en períodos anteriores no son

necesariamente consistentes con las políticas más recientes.

7.1. Competitividad: un conflicto de visiones

Esta sección analiza los elementos de política que ha tenido cada visión de

competitividad que ha tenido Guatemala. Al final se concluye que dentro de las mismas

han existido contradicciones en las distintas políticas, lo cual ha disminuido la

efectividad de éstas sobre la competitividad nacional.

Como se mencionó anteriormente, a mediados de los 80s, una visión de apertura

económica influenció fuertemente la política pública, motivando un cambio de

orientación de sustitución de importaciones (predominante de los 50s a los 70s) a la

apertura comercial y la promoción de exportaciones. El primer instrumento para

implementar el cambio en la orientación de política fue una reducción acelerada en los

aranceles de importación. Otros instrumentos utilizados fueron la ley 29-89 y 65-89

apoyaron la reorientación de la política.

Durante los 90s emergió una nueva visión de política en Guatemala, influenciada por el

concepto de clusters industriales, de Michael Porter, promovidos por el Instituto

Centroamericano de Administración de Empresas (INCAE). El Programa Nacional

para la Competitividad, PRONACOM, nació del Proyecto Regional de Competitividad

que tenía el objetivo de establecer en Centroamérica una plataforma donde la

productividad, la inversión y el comercio internacional serían factibles en condiciones

competitivas con las regiones más desarrolladas del mundo.

En un inicio, el programa definió los siguientes componentes: clima de negocios, apoyo

a la empresa y clusters.17

En el área de clima de negocios se identificaron las siguientes

actividades, consideradas de alta prioridad: promoción de inversiones; sistema

estadístico nacional; sistema nacional de calidad; cadena de transporte; capacitación

técnica; y ley de competencia. Por otra parte, PRONACOM identificó dos programas de

apoyo a las empresas: el Programa de Financiamiento para Inversión Empresarial,

consistente en un esquema de co-financiamiento destinado a promover la innovación y

el aprendizaje dentro de las pequeñas y medianas empresas; y el Programa Micronet,

que preveía el establecimiento de 10 centros de computadoras en red, los cuales estarían

a disposición de los pequeños y medianos empresarios. Respecto a los clusters, se

identificaron cuatro: turismo, agroindustria alimentaria, forestal, y vestuario y textiles.18

Sin embargo, por razones políticas, PRONACOM suspendió sus actividades a partir del

2000. Mientras tanto, entre el 2000 y el 2003 aparecieron nuevas propuestas de

competitividad, ampliamente apoyadas por el sector privado,19

basadas en un concepto

17

Los clustersse entendían como concentraciones geográficas de compañías interrelacionadas de

abastecedores especializados, de proveedores de servicios y de empresas, en industrias conexas e

instituciones asociadas. Todos ellos trabajan y operan en campos particulares que compiten, pero que

también cooperan. 18

En fechas posteriores e han identificado otros más, como plantas ornamentales, agroindustria,

manufacturas, emprendimiento, energía, turismo de salud, call centers y BPO, y tecnología. 19

Tanto la Cámara de Industria de Guatemala-CIG- y la–AGEXPORT- (previamente llamada Asociación

de Gremiales de Exportadores de Productos No Tradicionales -AGEXPRONT-), en sus propuestas de

25

de Competitividad Sistémica (Messner, 1997), influenciado por la experiencia europea.

Este concepto se basa en una interacción de distintos niveles: meta, macro, meso y

micro. El nivel Meta se refiere al conjunto de valoraciones de la sociedad acerca de la

importancia de la competitividad –conciencia colectiva-; el nivel Macro envuelve las

políticas que dan forma a las “condiciones generales” de la economía –leyes y variables

macroeconómicas-; el nivel Meso, es el espacio en el cual se desarrolla el marco

institucional donde colaboran el Estado y la sociedad en la construcción de un adecuado

marco institucional; y, el nivel Micro, donde las empresas buscan la eficiencia y la

cooperación entre ellas.

Asimismo, la competitividad sistémica también promueve mecanismos para identificar

y suplir la deficiencia de bienes públicos y eliminar las barreras al crecimiento

económico. En general, busca responder a la pregunta ¿qué tipo de estructura

organizacional, conjunto de normas sociales, límites y formas de funcionamiento del

mercado, relación entre estado y sociedad, y condiciones generadoras de eficiencia

productiva, son necesarias para que se desarrolle la competitividad de las empresas?

(CIEN, 2002).

En el 2002, el Gobierno elabora una nueva Política de Comercio Integral -2002-, donde

la competitividad se vuelve el objeto de la política de comercio exterior, ya que la

globalización exige a las empresas nacionales el mismo nivel de competitividad para

competir en el mercado internacional y para competir en el mercado local con los

productores extranjeros. El objetivo de la política se centra en potencializar la

competitividad de todos los factores de la economía.

Los objetivos específicos fueron: desarrollar las condiciones económicas, de

infraestructura y servicios que fomenten la competitividad, estimulen la inversión y el

desarrollo productivo; impulsar un modelo de modernización productiva; impulsar un

programa de promoción y mercadeo que contribuya eficientemente a abrir nuevos

mercados, diversificar la oferta exportable e incrementar las ventas en el exterior;

acelerar el desarrollo de la capacidad productiva local; facilitar el libre acceso en forma

permanente de la producción nacional a los mercados internacionales; fomentar y

garantizar la competencia entre los productos locales y los importados; ofrecer al

consumidor opciones que le permitan obtener el mayor valor por sus recursos; y

establecer condiciones en el comercio exterior acordes con la sostenibilidad del medio

ambiente.

Con el cambio de Gobierno en el 2004, la Política de Comercio Integral quedó sin

efecto. Por otro lado, ese mismo año PRONACOM reinicia actividades, pero con un

nuevo marco legal. La propuesta de PRONACOM para implementar la competitividad

queda recogida en la “Agenda Nacional de Competitividad 2005-2015, hacia una

Guatemala próspera, solidaria y equitativa –AGN (2005). La misma hace una

amalgama de las propuestas de competitividad al estilo de “clusters” à la Porter (1998),

y la competitividad sistémica de la Política Integral de Comercio Exterior (2002).

Asimismo, define un esquema basado en los niveles macro, que incluye el meta, el

micro, y el meso. Sin embargo, la propuesta final se basa en atender una serie de

estrategias que pretenden reducir fallas de mercado específicas, y fortalecer una serie de

política pública del 2003, presentan la competitividad sistémica como marco de referencia. El momento

no es trivial, ya que estas son propuestas que presentaron a los distintos partidos políticos que participaron

en las elecciones presidenciales del 2003.

26

“posicionamientos” que pueden reinterpretarse como una mezcla de los clusters

identificados hasta el momento y otros nuevos.

Gráfica 7. Esquema de la Agenda Nacional de Competitividad 2005-2015.

Fuente: Ministerio de Economía.

Además de los problemas de coordinación, esta última agenda buscaba mejorar la

calidad del recurso humano, fortalecer la institucionalidad del Gobierno; garantizar la

protección del medio ambiente; fortalecer y complementar la inversión en investigación

y desarrollo; mejorar la infraestructura productiva y tecnológica del país; y, apoyar el

aparato productivo y exportador del país fortaleciendo clusters y otras actividades como

encadenamientos productivos y asociatividad.

Al final, aunque la visión de competitividad sistémica incorpora como uno de sus

componentes el apoyo a los clusters, los esfuerzos de PRONACOM en la práctica

otorgaron igual o más peso a las acciones para fortalecer los “posicionamientos” que a

la suma del resto de actividades. Esto provocó una dilución de esfuerzos, lográndose un

impacto mínimo sobre las fallas de mercado que se intentaba reducir. Asimismo, desde

esta plataforma se redujeron muy poco las restricciones al crecimiento que ya habían

sido identificadas.

Por otro lado, se reconocen como exitosos dos resultados de los esfuerzos realizados por

PRONACOM en el período 2004-2007. Primero, posicionar a nivel meta la

competitividad como un eje de la política de desarrollo, logrando que distintos actores

públicos y privados, se comprometieran con dicha meta. En segundo lugar, apoyar la

coordinación entre agentes del sector público, entre estos y con el sector privado, para

lograr acciones que favorecieran la competitividad (Cuevas, Lee y Pineda, 2008). Sin

embargo, es cuestionable la sostenibilidad de dichos logros ante los cambios Gobierno y

de prioridades políticas.

En el 2008, con el cambio de la administración pública, una nueva visión surge en

PRONACOM. La misma se fundamente en lograr cambios estructurales que permitan

elevar de manera significativa la tasa de crecimiento económico y, mediante este

proceso, reducir las tasas de pobreza (PRONACOM 2010a, PRONACOM 2010b y

PRONACOM 2010c). Entre estos cambios estructurales se proponen inversiones

27

significativas en áreas de infraestructura, como energía, o proyectos privados intensivos

en capital, como la minería o explotación de petróleo.

Para lograr todo esto, PRONACOM ha propuesto el “Programa de Apoyo a Inversiones

Estratégicas y Transformación Productiva” (PRONACOM 2010c). El mismo cuenta

con el apoyo del Banco Interamericano de Desarrollo y se integra con cinco

componentes (anexo 1). Este proyecto tiene un financiamiento de por US$29 millones

que está pendiente de ejecución.

Sin embargo, a diferencia de las anteriores generaciones de políticas articuladas desde

PRONACOM, no se presenta de manera explícita un marco conceptual, integral y

consistente, que anteceda la propuesta de políticas específicas. Asimismo, durante el

2008 y el 2009 las actividades del programa disminuyeron significativamente, ante la

falta de financiamiento una vez que concluyó el financiamiento brindado previamente

por el Banco Mundial. Como se ha mencionado, se propuso un nuevo proyecto con el

BID que aún está pendiente de realizarse.

8. Instrumentos de Política Comercial: políticas de desarrollo productivo

Las políticas de desarrollo productivo (PDPs) son políticas cuyo objetivo es incrementar

la tasa de crecimiento y la competitividad de una economía. Al igual que otros países,

Guatemala ha abandonado las políticas de sustitución de importaciones, pero aún

mantiene PDPs como incentivos a las exportaciones y a la IED, beneficios fiscales para

ciertos sectores, programas de promoción de exportaciones, programas de promoción de

clusters, y estrategias a favor de la información y tecnología de comunicación, entre

otros. Ante la orientación que estas políticas han tenido, efectivamente se han

convertido en los instrumentos de la política comercial.

La política de desarrollo económico en Guatemala prácticamente ha sido sinónimo de

una política comercial (Cuevas, Lee y Pineda, 2008). Sin embargo, las diferentes

políticas comerciales ideadas para promover el desarrollo económico que se han

implementado no han sido capaces de lograr dicho desarrollo, al menos de una forma

clara y sostenida. La diversidad de las Políticas de Desarrollo Productivo (PDP) que

observamos en la actualidad es producto de los diferentes paradigmas que han existido

en el país en los últimos treinta años, lo cual dificulta que cada una de las políticas esté

en sintonía y contribuya al logro de objetivos en común.

El conjunto de PDPs existentes en Guatemala busca resolver los problemas que causan

fallas de mercado, como la ausencia de bienes públicos, las externalidades o el abuso

del poder de mercado. Las PDPs se basan en instrumentos diversos como incentivos

fiscales, el apoyo a micro, pequeñas y medianas empresas-MIPYME-, la promoción de

clusters, o la promoción de exportaciones e inversión.

Históricamente, es un hecho que la política económica ha estado divorciada de la

política social. Quizás el esfuerzo más importante efectuado a la fecha para vincular

expresamente la política social con la política económica es la Agenda Nacional de

Competitividad presentada en el año 2005. En ella se proponía un plan estratégico para

28

el país, para el cual el Programa Nacional de Competitividad –PRONACOM- jugaría un

rol como facilitador y daría seguimiento a las acciones propuestas.20

La Agenda reconoce que para crecer económicamente a una tasa elevada y sostenida es

necesario tomar acciones encaminadas a eliminar las barreras estructurales al

crecimiento. Ello es un avance significativo debido a que se reconoce que las políticas

de desarrollo productivo solo podrán ser exitosas a medida que exista vinculación entre

la política social y la política económica orientadas a mejorar la competitividad.La

Tabla 2 muestra una clasificación de las PDP identificadas en una matriz de 2x2 que

combina la dimensión horizontal/vertical21

y el mecanismo de intervención

(intervención pública, es decir provisión directa por parte del Gobierno y es de

naturaleza complementaria al mercado; y la intervención de mercado, es decir

intervención por parte del Gobierno que afecta los incentivos en el mercado y, por lo

tanto, sus resultados).

20

La Agenda trabaja en seis ejes estratégicos en áreas como nutrición, educación, salud y capacitación, en

la facilitación de trámites administrativos y la modernización del Estado, programas de sostenibilidad

ambiental, ampliación de la descentralización y promover el desarrollo desde lo local, el desarrollo de

infraestructura y el impulso de sectores productivos con un alto potencial competitivo y exportador. 21

El término “horizontal” se interpreta como algo que atañe a varios sectores económicos, mientras que el

término “vertical” hace referencia a situaciones pertinentes a un sector económico en particular.

29

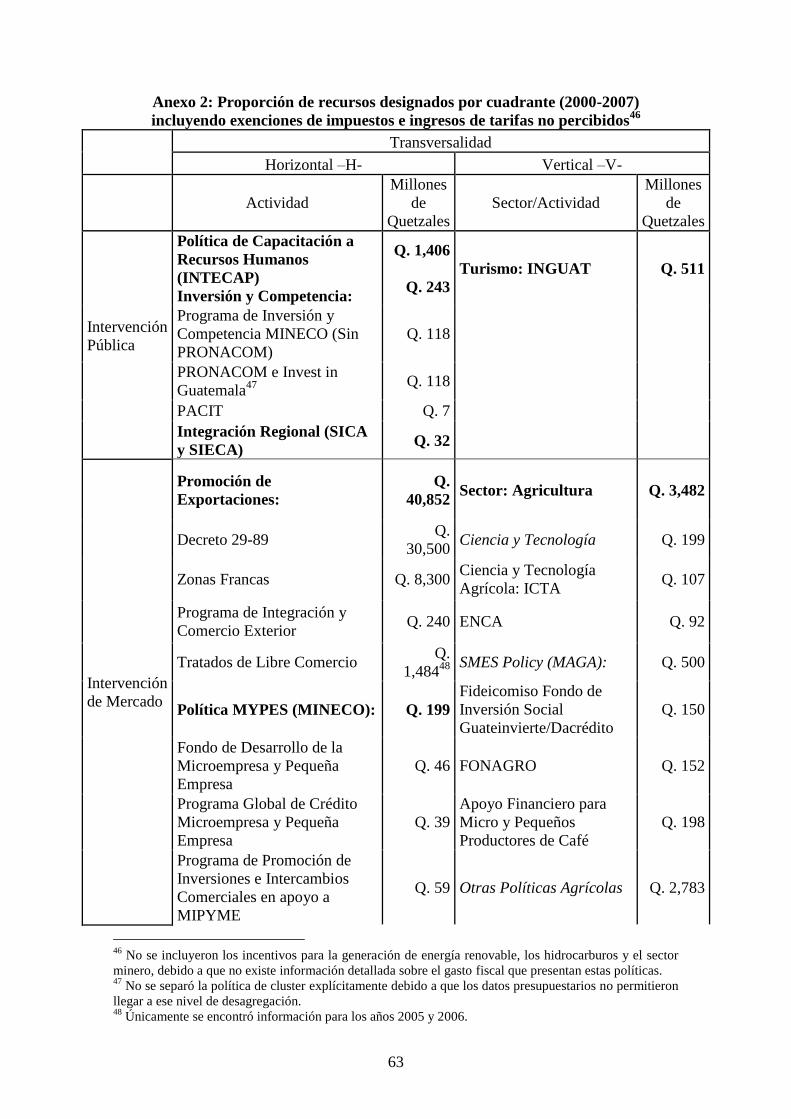

Tabla 2. Matriz de PDPs, 2000-2007

Fuente: (Cuevas, Lee, Pineda. 2008).

8.1. Políticas de Desarrollo Productivo de amplio impacto (Horizontal)

8.1.1. Intervención Pública

Esta sección describe a las PDP situadas en el cuadrante horizontal/público. Este tipo

de políticas ha sido poco común en Guatemala, pero ha ganado alguna importancia en la

última década. Existen básicamente tres componentes: (a) promoción de inversión y

competencia; (b) entrenamiento de recurso humano; y, (c) integración regional.

Entre los períodos de 1990-1999 y 2000-2007, la promoción de inversiones y

competencia fue fortalecida por medio de la creación de instituciones cuyo objetivo era

promover la competitividad y atraer inversión extranjera. Específicamente, el Programa

Nacional de Competitividad –PRONACOM- fue creado en 1998 y era responsable por

la implementación de políticas verticales inspiradas en un enfoque de clusters, que

comenzó a implementar hasta el año 2004. Invest in Guatemala es responsable por la

atracción de inversión extranjera, aunque el Programa de Agregados Comerciales,

Inversión y Turismo-PACIT también juega un rol en ésta área. En cambio, el

Ministerio de Economía- MINECO- estableció el Programa de Inversión y

Competencia, el cual se encarga de certificaciones, incentivos de exportación, asistencia

al consumidor y promoción de inversiones.

30

El Instituto Técnico de Capacitación y Productividad- INTECAP- es responsable por

implementar la política nacional para el desarrollo técnico y laboral de la nación. Este

instituto tiene actividades a servicio del sector de agricultura, industria, comercio y

servicios, en todas las áreas ocupacionales. El proceso de integración Centroamericana

es apoyado por un marco institucional y político que no depende completamente en las

políticas de un solo país, por lo cual no se discutirá más en este informe.

8.1.2. Intervención de Mercado

Esta sección describe los PDPs que quedan en el cuadrante horizontal/ intervención de

mercado e incluye algunas de las más importantes políticas que están siendo

implementadas en Guatemala, tanto en términos de los recursos que se le dedican como

la presencia en la mente del público, como la promoción de exportaciones. El

instrumento comúnmente utilizado para promover las exportaciones es el de incentivos