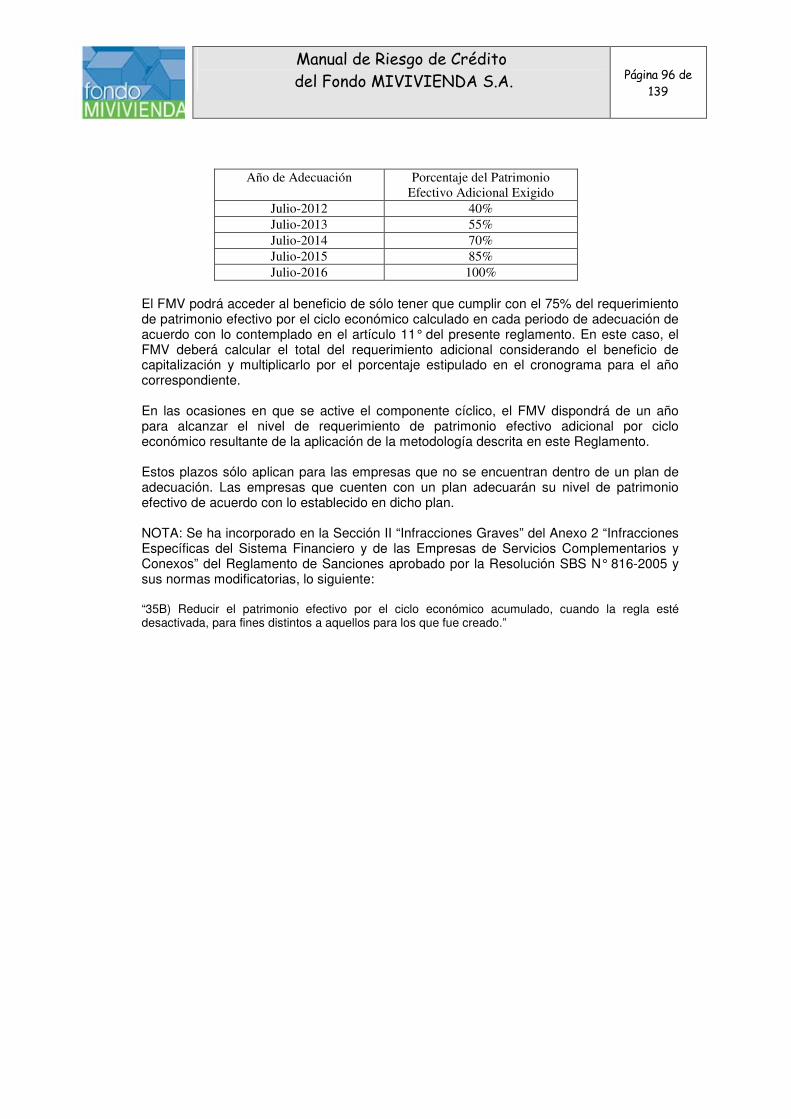

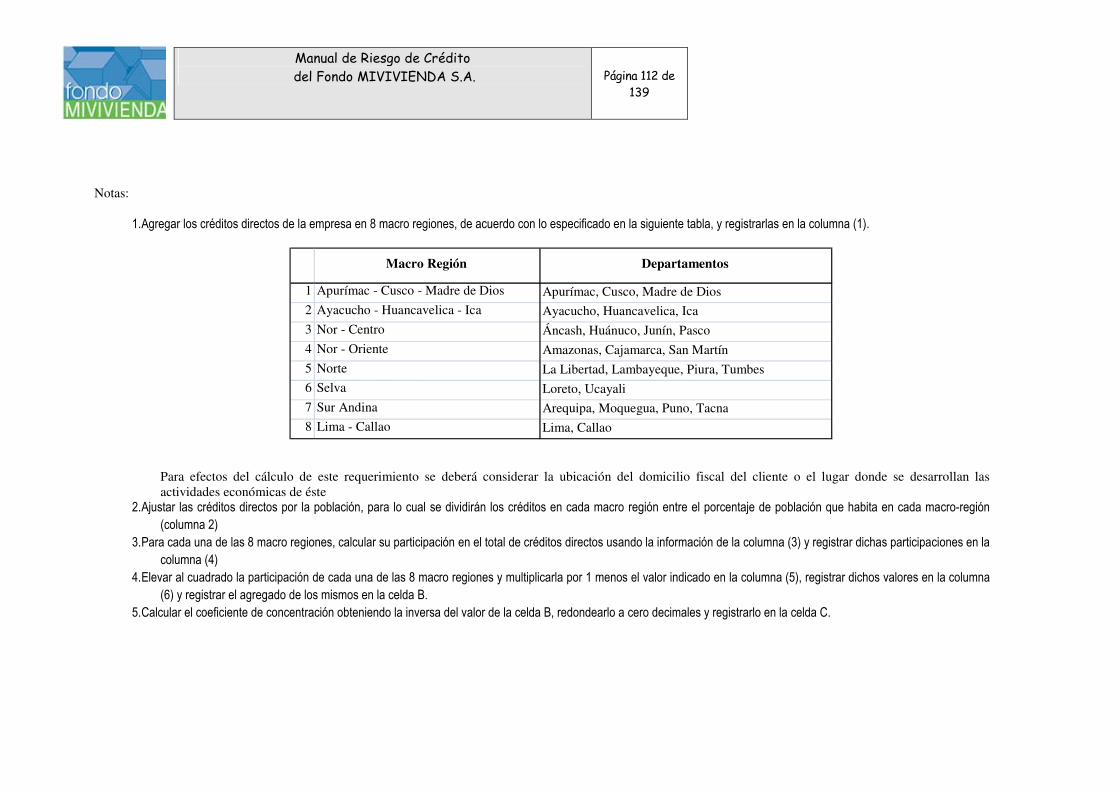

plan_10029_2014_manual_de_riesgo_de_crédito,_modificado_mediante_ad_n°_01-07d-2014_el_17.03.14

DESCRIPTION

MANUAL DE RIESGO CREDITICIOTRANSCRIPT

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 1 de 139

FONDO MIVIVIENDA S.A.

27/09/2013

MANUAL DE RIESGO DE CREDITO

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 2 de 139

REGISTRO DE CAMBIOS Y REVISIONES

Fecha Descripción del cambio o revisión Versión Responsable

11.11.2009 Manual de Políticas de Riesgo Crediticio aprobado por acuerdo de Directorio en sesión N°31-2009 de fecha 11.11.2009.

01 O.R

17.02.2010 Actualización aprobada por Acuerdo N°02-02CR-2010.

02 O.R

15.09.2010 Actualización aprobada por Acuerdo de Directorio N°02-19D-2010

03 O.R

31.03.2011 Actualización en aplicación de la Ley 26702 y modificatorias, Resolución SBS N°11356-2008 y modificatorias, Resolución SBS N°14354 y modificatorias, Resolución SBS N°445-2000 y modificatorias.

04 O.R

22.12.2011 Manual de Riesgo de Crédito, aprobado mediante acuerdo de Directorio N°01-27D-2011, adoptado en sesión N°27-2011 de fecha 22.12.2011.

05 O.R

26.11.2012 El Manual de Riesgo de Crédito, recoge las recomendaciones efectuadas por la Comisión de Visita SBS, Resolución SBS N°3780-2011 y Resolución SBS N° 8425-2011.

06 O.R

27.09.2013 Manual de Riesgo de Crédito, modificado mediante acuerdo de Directorio N°06-25D-2013, adoptado en sesión N°25-2013 de fecha 27.09.2013

07 G.R

17.03.2014 Manual de Riesgo de Crédito, modificado mediante acuerdo de Directorio N°01-27D-2014, adoptado en sesión N°07-2014 de fecha 17.03.2014

08 G.R

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 3 de 139

INDICE

1. INTRODUCCION .................................................................................................... 5

2. OBJETIVO ............................................................................................................ 5

3. BASE LEGAL ......................................................................................................... 5

4. ALCANCE ............................................................................................................. 6

5. VIGENCIA ............................................................................................................ 6

6. DEROGATORIAS Y/O MODIFICATORIAS ................................................................... 6

7. DEFINICIONES ..................................................................................................... 6

8. DISPOSICIONES GENERALES ................................................................................. 9

9. POLITICAS .......................................................................................................... 14

10. EVALUACIÓN DEL RIESGO DE CREDITO ................................................................ 16

11. MITIGACION Y TRATAMIENTO DEL RIESGO DE CREDITO ........................................ 19

12. SEGUIMIENTO DE RIESGO DE CREDITO ............................................................... 23

13. SISTEMA DE ALERTAS TEMPRANAS ...................................................................... 25

14. METODOLOGIA DE EVALUACIÓN DEL FIDEICOMISO COFIDE ................................... 26

15. PROVISIONES .................................................................................................... 38

ANEXO 1- FORMATOS ..................................................................................................

A PROPUESTA DE CRÉDITO - F-1A ............................................................................. 41

B. PROPUESTA DE CRÉDITO - F-1B ............................................................................. 43

C. POSICION GRUPO ECONOMICO - F-2 ...................................................................... 44

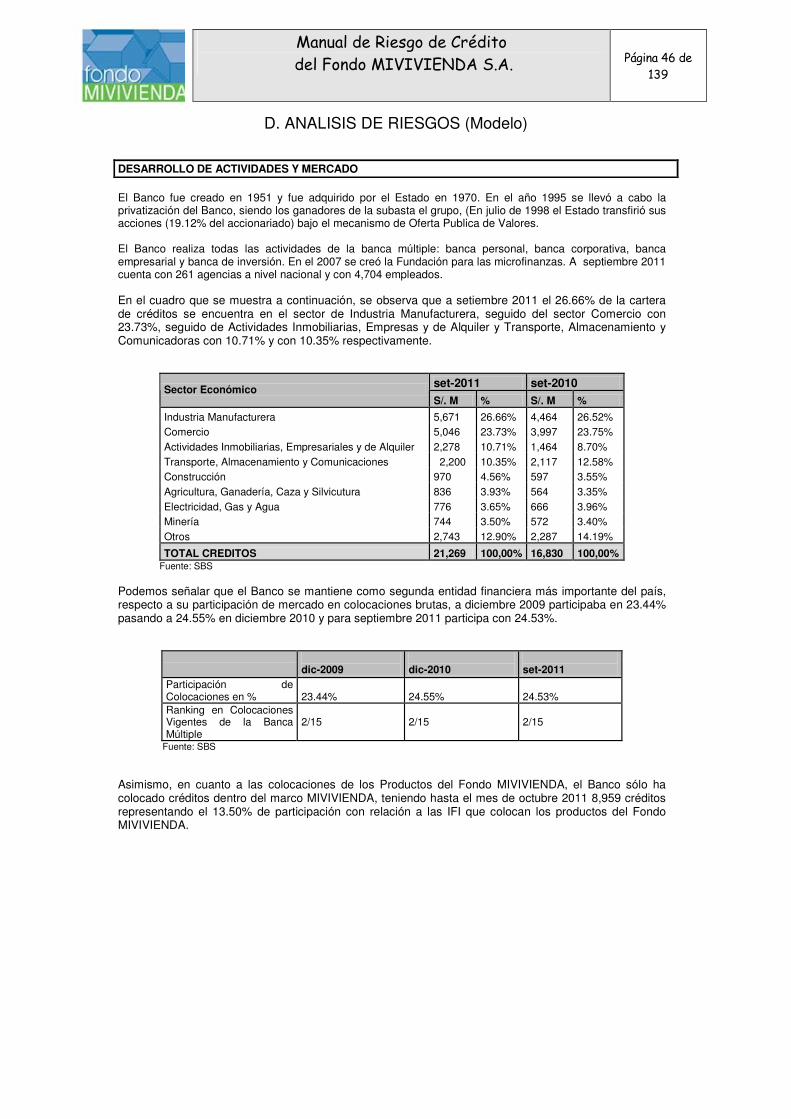

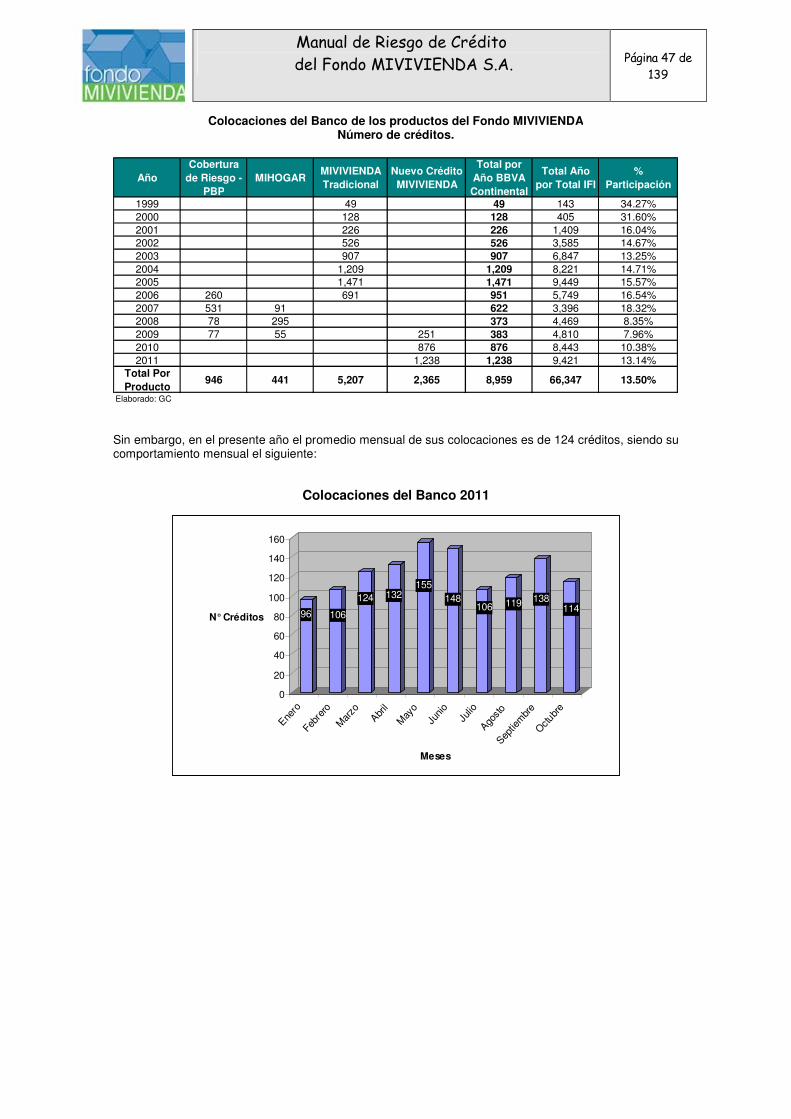

D. ANALISIS DE RIESGOS (MODELO) .......................................................................... 45

E. METODIZADO DE ESTADOS FINANCIEROS ............................................................... 52

F. EXPOSICION MAXIMA DEL FMV S.A. - F-3 ................................................................ 54

G. MODELO DE CARTA DE LA IFI AL FMV ..................................................................... 55

H. REQUISITOS PARA EL OTORGAMIENTO DE UNA LINEA DE CREDITO DEL FMV .............. 56

ANEXO 2 - METODOLOGIA - RATING INTERNO DEL FMV S.A. ......................................... 59

ANEXO 3 - METODOLÓGIA – CLASIFICACIÓN Y PROVISIO FIDEICOMISO COFIDE ............ 75

ANEXO 4 - METODOLOGIA - PATRIMONIO EFECTIVO ADICIONAL ................................... 85

ANEXO 5 - METODOLOGIA - CLASIFICACIÓN Y PROVISIÓN CARTERA ADJUDICADA 116

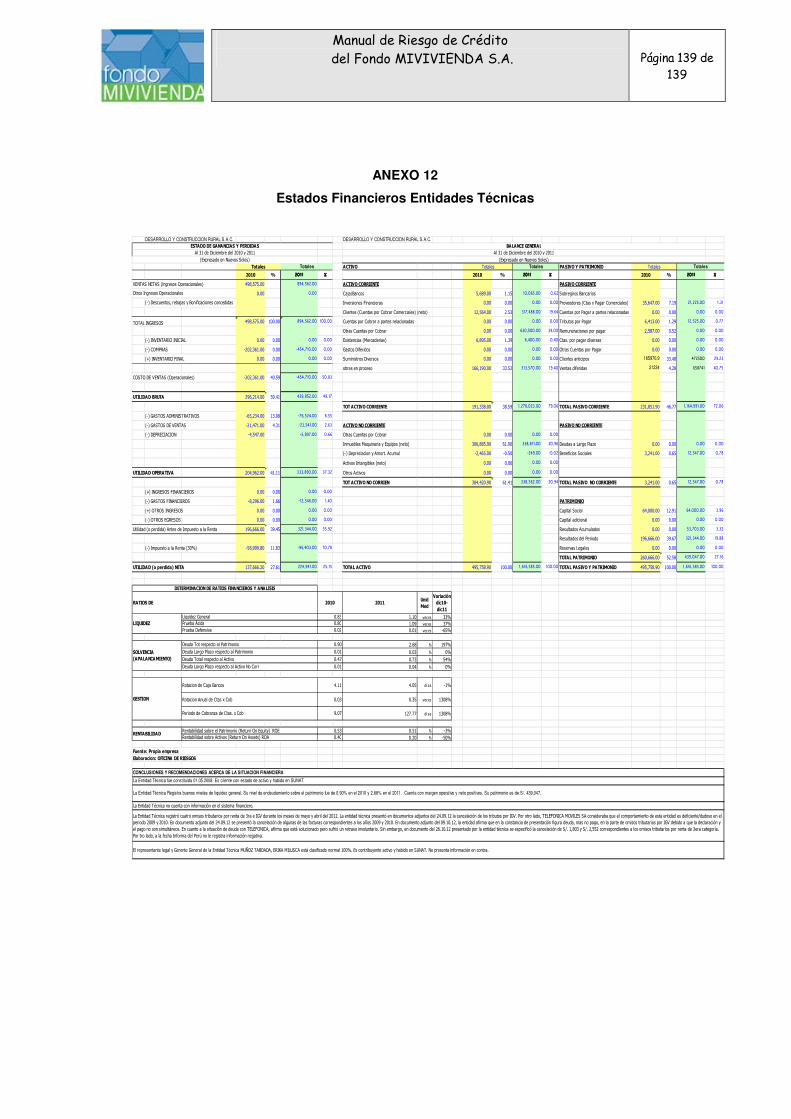

ANEXO 6 - METODOLOGIA ENTIDADES TECNICAS ...................................................... 124

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 4 de 139

ANEXO 7 - AUTONOMIA DEL JEFE DE RIESGOS .......................................................... 125

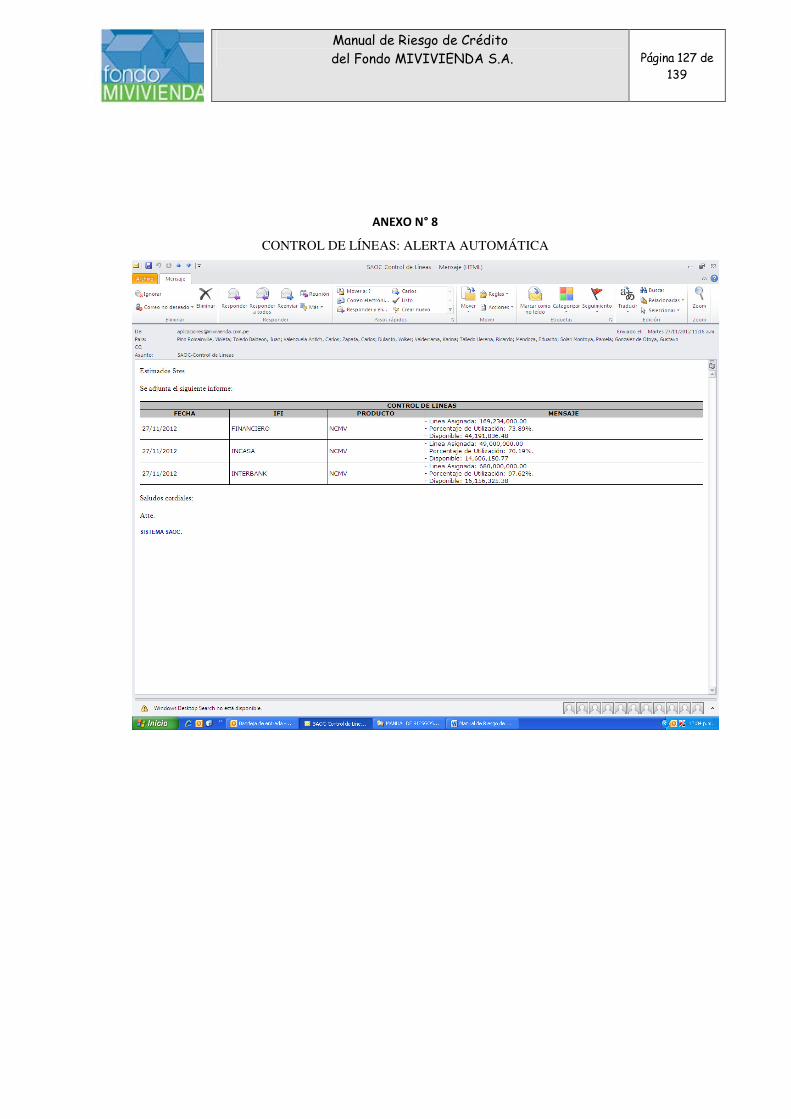

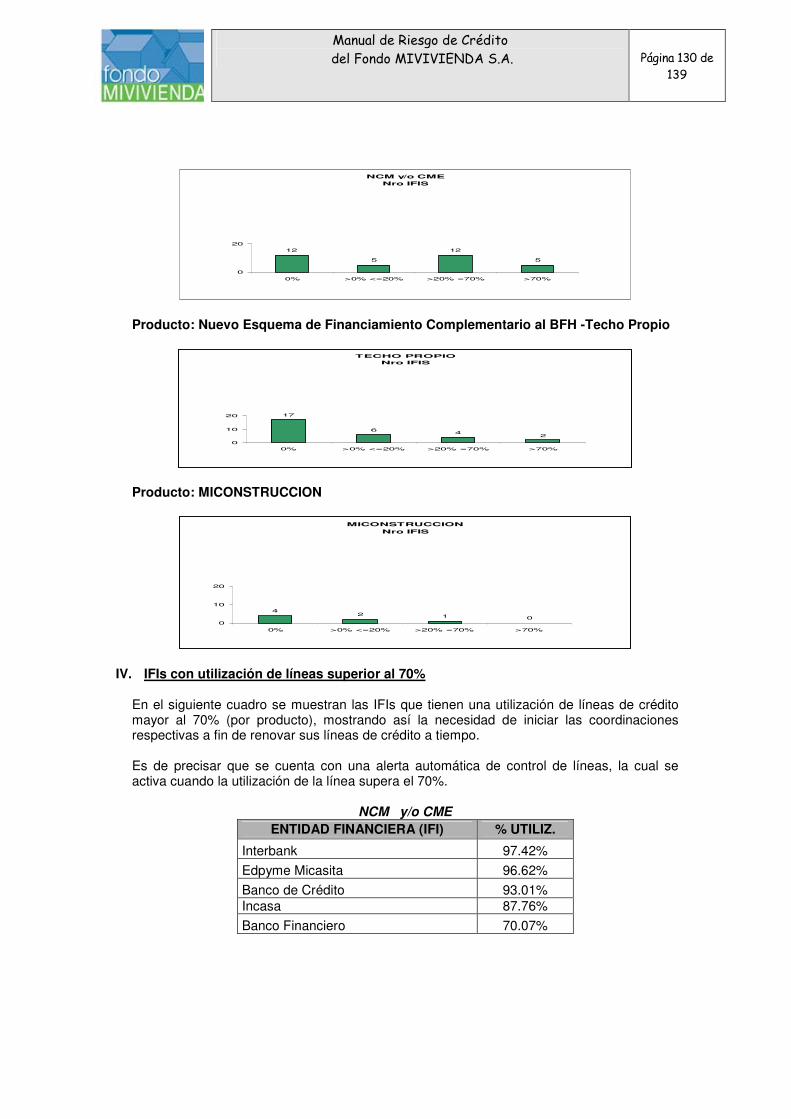

ANEXO 8 - CONTROL DE LINEAS:ALERTA AUTOMATICA ............................................... 126

ANEXO 9 - CONTROL DE LINEAS:INFORME DE LÍNEAS DE CREDITO ............................. 127

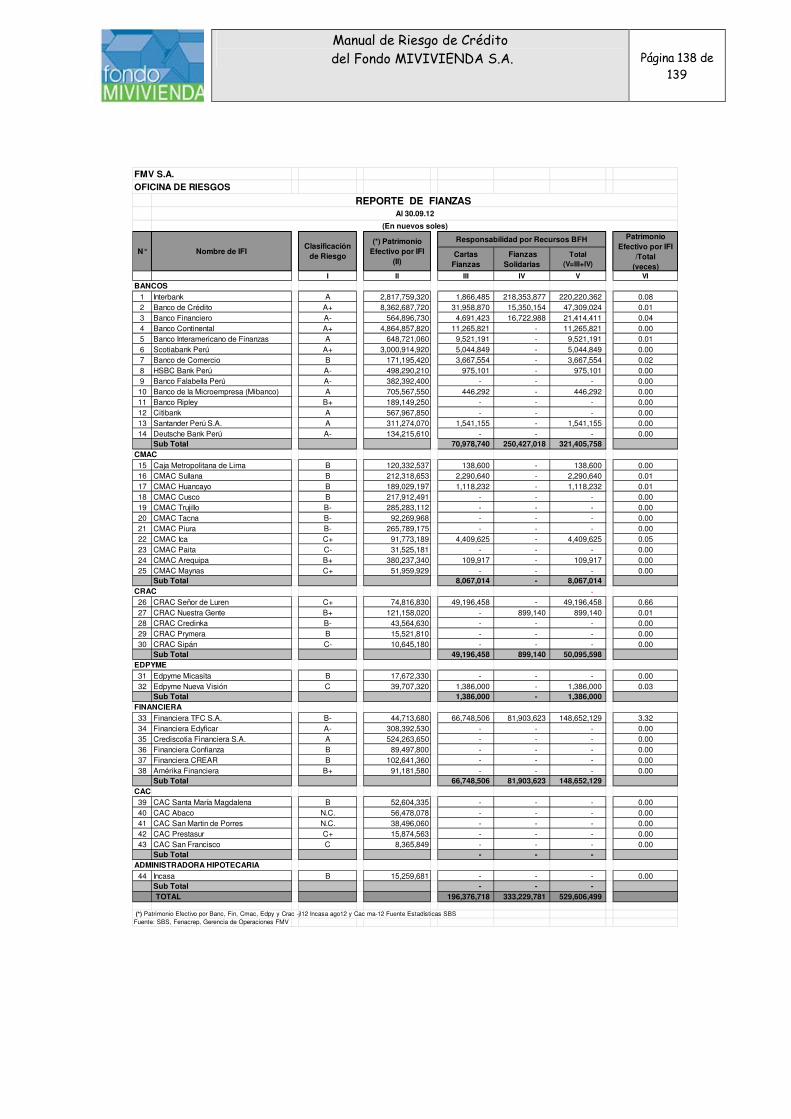

ANEXO 10 - CALCULO DE PROVISIONES CRITERIO UNIFORME ..................................... 135

ANEXO 11 - FIANZAS SOLIDARIAS Y CARTAS FIANZAS ............................................... 136

ANEXO 12 - ESTADOS FINANCIEROS ENTIDAES TECNICAS ......................................... 138

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 5 de 139

1. INTRODUCCION La Alta Dirección de FMV S.A. considera que en el actual entorno económico, cada vez más complejo y competitivo, el elemento Riesgo constituye un aspecto fundamental a tener en cuenta en el desarrollo de la actividad del Fondo y, consecuentemente de las distintas áreas que la integran.

Asimismo, el presente Manual, se ha elaborado en cumplimiento con lo dispuesto por la Superintendencia de Banca, Seguros y AFP (en adelante SBS) a través del artículo 18º del Reglamento de la Gestión Integral de Riesgos (Resolución SBS Nº 037-2008) que establece que la Unidad de Riesgos deberá participar en el diseño y permanente adecuación de los manuales de gestión de riesgos y demás normas internas que tengan por objeto definir las responsabilidades de las unidades de negocios y sus funcionarios en el control de riesgos de la empresa.

Destacamos la importancia que adquiere este Manual por el completo conocimiento que proporciona a los involucrados acerca de las políticas de riesgos establecidas para los procesos de créditos, por lo que deberá considerarse como un documento de uso interno y de propiedad del FMV S.A.

2. OBJETIVO

El presente Manual tiene como objetivo dar a conocer los Lineamientos, Políticas, Procedimientos y Metodologías de Riesgo de Crédito, con el fin de poder garantizar el correcto funcionamiento del Sistema de Gestión de Riesgo de Crédito.

3. BASE LEGAL

a. Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros.

b. Ley N° 28579, Ley de conversión del Fondo Hipotecario de la Vivienda – Fondo

MIVIVIENDA a Fondo MIVIVIENDA S.A. c. Resolución SBS N°895-98, Manual de Contabilidad para Empresas del Sistema

Financiero y sus modificatorias. d. Resolución SBS N°445-2000, Normas Especiales sobre Vinculación y Grupo

Económico y sus modificatorias. e. Resolución SBS Nº041-2005, Aprueban Reglamento para la Administración del

Riesgo Cambiario Crediticio y modifican el Manual de Contabilidad para las empresas del Sistema Financiero.

f. Circular SBS NºB-2145-2005, Disposiciones Complementarias sobre la

Administración del Riesgo Cambiario Crediticio y sus modificatorias. g. Resolución SBS Nº 980-2006, Aprueban Reglamento del Fondo MIVIVIENDA S.A. y

modifican Capítulo III del Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones, así como el Manual de Contabilidad para las empresas del Sistema Financiero.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 6 de 139

h. Resolución SBS Nº037-2008, Aprueban el Reglamento de la Gestión Integral de

Riesgos. i. Resolución SBS Nº11356-2008, Reglamento para la Evaluación y Clasificación del

Deudor y la exigencia de Provisiones y sus modificatorias. j. Resolución SBS N°14354-2009, Aprueban el Reglamento para el Requerimiento de

Patrimonio Efectivo por Riesgo de Crédito y modifican el Manual de Contabilidad para las Empresas del Sistema Financiero.

k. Resolución SBS N°3780-2011, Reglamento de Gestión de Riesgo de Crédito.

l. Resolución SBS N°8425-2011, Reglamento para el Requerimiento de Patrimonio

Efectivo Adicional.

4. ALCANCE

El presente Manual es de observancia obligatoria para todas las unidades orgánicas del FMV S.A. involucradas.

El Manual de Riesgo de Crédito, será de aplicación para todas las operaciones realizadas y/o otorgadas, directa o indirectamente, administradas y/o garantizadas por el FMV S.A.

5. VIGENCIA

Este Manual es válido a partir de la fecha de su aprobación y publicación. La información del Manual se actualizará en base a los cambios y mejoras en las políticas de administración de riesgo de crédito considerando a la vez las exigencias normativas de la SBS.

6. DEROGATORIAS Y/O MODIFICATORIAS

El presente Manual deja sin efecto el Manual de Riesgo de Crédito aprobado por Acuerdo de Directorio N°01-27D-2011 del 22.12.2011; así como las disposiciones que se opongan total o parcialmente a lo dispuesto en este documento.

7. DEFINICIONES a. Centrales de Riesgos SBS: Es un sistema integrado de registro de riesgos

financieros, crediticios, comerciales y de seguros, a cargo de la SBS, el mismo que cuenta con información consolidada y clasificada sobre los deudores de las empresas.

Se registra en la Central de Riesgos, los riesgos por endeudamientos financieros y crediticios en el país y en el exterior, los riesgos comerciales en el país, los riesgos vinculados con el seguro de crédito y otros riesgos de seguro, dentro de los límites que determine la SBS. (Art. 158 – Ley 26702).

b. Centrales de Riesgos Privada: Tiene por objeto proporcionar al público

información sobre los antecedentes crediticios de los deudores de las empresas de los sistemas financieros y de seguros y sobre el uso indebido del cheque.(Art. 160 – Ley 26702).

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 7 de 139

La Superintendencia podrá transferir total o parcialmente al sector privado, la central de riesgos a que se refiere el artículo 158 de la Ley 26702.

c. Clasificadoras de Riesgo: Son responsables por la clasificación de las empresas del sistema financiero y de seguros que realice. Los directores, gerentes, funcionarios, asesores, representantes y miembros del Comité de clasificación de las empresas clasificadoras que intervengan en un proceso de clasificación asumen responsabilidad por su participación.

La SBS establecerá las sanciones correspondientes al amparo del artículo 361º de la Ley N°26702 que resulten aplicables. La empresa clasificadora asume responsabilidad solidaria con los responsables.

d. Clasificación de Empresas: Se denomina clasificación de empresas al proceso de

evaluación realizado de acuerdo a la metodología previamente presentada a la SBS, cuyo resultado expresa una opinión de las empresas clasificadoras sobre la capacidad de las empresas de los sistemas financiero y de seguros para administrar los riesgos que enfrentan, con la finalidad de cumplir sus obligaciones con los ahorristas y con los asegurados, respectivamente.

e. CMAC: Caja Municipal de Ahorro y Crédito.

f. CRAC: Caja Rural de Ahorro y Crédito.

g. Créditos Hipotecarios para Vivienda: Son aquellos créditos destinados a personas naturales para la adquisición, construcción y mejoramiento, siempre que, en uno y otros casos, tales créditos se otorguen amparados con hipotecas debidamente inscritas. Se incluyen también en esta categoría a los créditos para la adquisición o construcción de vivienda propia que a la fecha de la operación, por tratarse de bienes futuros, bienes en proceso de independización o bienes en proceso de inscripción de dominio, no es posible constituir sobre ellos la hipoteca individualizada que derive del crédito otorgado.

h. EDPYME: Entidades de Desarrollo para la Pequeña y Micro Empresa.

i. Entidad Financiera Especializada en Colocación de Créditos MIVIVIENDA: IFI que hace uso activo y continuo de la línea de crédito por más del 70% de la misma y/o cumple con les requisitos sobre la materia establecidos en el presente manual.

j. Estado de una línea: La línea puede ser ratificada, ampliada, modificada, suspendida

y cancelada. Asimismo el estado de una línea de crédito puede ser: vigente (dentro del plazo y condiciones autorizadas); vencida (plazo ha caducado) y excedida (el saldo dispuesto presenta excesos por encima del límite).

k. Exposición Máxima: A partir de la línea global se establece la exposición máxima para

las Inversiones, Créditos Directos y Contingentes.

l. Evaluación Global: Se evaluará en forma conjunta la línea de inversión, línea de crédito y línea contingente.

m. FMV S.A: FONDO MIVIVIENDA S.A.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 8 de 139

n. Garantía: Contrato en virtud del cual una persona natural o jurídica afecta todo o parte de su patrimonio en respaldo del debido y puntual cumplimiento de determinadas obligaciones (de cargo del constituyente o de terceras personas), y se concede al acreedor los derechos de persecución, preferencia y ejecución de la garantía en caso que las obligaciones garantizadas fuesen incumplidas. Constituye una segunda fuente de pago que tiene por finalidad asegurar la recuperación del crédito ante el riesgo de que la capacidad de pago del cliente se vea afectada.

o. Grupo Económico: Entiéndase por grupo económico al conjunto de personas

jurídicas, nacionales o extranjeras, conformado al menos por dos personas jurídicas, cuando alguna de ellas ejerce control sobre la o las demás, o cuando el control sobre las personas jurídicas corresponde a una o varias personas naturales que actúan como una unidad de decisión.

p. Hipoteca: Es la afectación de un inmueble en garantía del cumplimiento de cualquier

obligación, propia o de un tercero. La garantía no determina la desposesión y otorga al acreedor los derechos de persecución, preferencia y veta judicial del bien hipotecado. Son requisitos para la validez de la garantía que afecte el bien el propietario o quien esté autorizado para ese efecto conforme a ley; que la garantía asegure el cumplimiento de una obligación determinada o determinable y que el gravamen de la garantía sea de cantidad determinada o determinable y se inscriba en el registro de la propiedad inmueble.

q. IFNB: Instituciones financieras no bancarias.

r. IFI: Institución financiera intermediaria.

s. Línea Global: Es el techo de exposición de riesgo máximo a alcanzar con una IFI.

t. Linea de Crédito: Es el monto máximo de endeudamiento por producto a alcanzar por un cliente durante un período determinado.

u. Metodizado: Modelo utilizado por el FMV S.A que permite la posibilidad de transferir,

comparar y analizar los estados financieros de una empresa en diferentes períodos, con el fin de ver su evolución en el tiempo.

v. Operación Refinanciada: Se considera como “operación refinanciada” al crédito o

financiamiento directo, cualquiera sea su modalidad, respecto del cual se producen variaciones de plazo y/o monto del contrato original que obedecen a dificultades en la capacidad de pago del deudor.

w. Operación Reestructurada: Se considera como “operación reestructurada” al crédito o financiamiento directo, cualquiera sea su modalidad, sujeto a la reprogramación de pagos aprobada en el proceso de reestructuración, de concurso ordinario o preventivo, según sea el caso, conforme a la Ley General del Sistema Concursal aprobada mediante la Ley Nº 27809.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 9 de 139

x. Patrimonio Efectivo: El patrimonio efectivo de las empresas podrá ser destinado a

cubrir riesgo de crédito, riesgo de mercado y riesgo operacional. Será determinado sumando el patrimonio básico y el patrimonio suplementario, según el procedimiento señalado en el Artículo 184 de la Ley 26702.

y. Percentil: Es una medida de posición, o sea que ocupa un lugar respecto a 100 así: el P50 representa la mitad exactamente 50 valores están por debajo y 50 por encima. El percentil 50 es igual a la mediana.

z. Provisión Genérica: Son aquellas provisiones que se constituyen de manera preventiva, con relación a créditos directos e indirectos, de deudores clasificado en categoría normal.

aa. Provisión Específica: Las provisiones específicas son aquellas que se constituyen con relación a créditos directos e indirectos, respecto de los cuales se ha identificado un riesgo superior al normal. (Problema Potencial (1), Deficiente (2), Dudoso (3) ó Pérdida (4)).

bb. Rating: Es un término inglés que se puede traducir por clasificación y que en economía y finanzas se utiliza preferentemente para clasificar las sociedades por su solvencia financiera.

cc. Regla Pro cíclica: Medida regulada por la SBS, que hace que a la tasa de provisión

correspondiente a la categoría de riesgo normal se añada un componente adicional.

dd. Riesgo de Crédito: La posibilidad de pérdidas por la incapacidad o falta de voluntad de los deudores, contrapartes, o terceros obligados, para cumplir sus obligaciones contractuales registradas dentro o fuera del balance.

ee. Riesgo Cambiario Crediticio: Posibilidad de afrontar pérdidas derivadas de incumplimiento de los deudores en el pago de sus obligaciones crediticias producto de descalces entre sus exposiciones netas en moneda extranjera.

ff. Riesgo Único: Se entiende por vinculación por riesgo único a la relación entre dos o más personas naturales y/o jurídicas donde la situación financiera o económica de una persona repercute en la otra u otras personas, de tal manera, que cuando una de éstas tuviese problemas financieros o económicos, la otra u otras personas se podrían encontrar con dificultades para atender sus obligaciones.

gg. Score: Puntuación o calificación que recibe la Institución financiera.

8. DISPOSICIONES GENERALES

8.1. Responsabilidad

El FMV es responsable de efectuar una gestión de riesgo de crédito adecuada a su tamaño y a la complejidad de sus operaciones y servicios.

8.1.1. Directorio

Es responsabilidad del Directorio:

a. Aprobar y revisar periódicamente la estrategia, objetivos y lineamientos para la gestión del riesgo de crédito.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 10 de

139

b. Aprobar y revisar periódicamente las políticas y procedimientos para la

gestión de riesgos de crédito.

c. Establecer y revisar periódicamente la estructura organizacional necesaria para la gestión del riesgo de crédito.

8.1.2. Gerencia General

a. Es responsabilidad de la Gerencia General la implementación de la Gestión

de Riesgo de Crédito conforme a las disposiciones aprobadas por el Directorio. Para el cumplimiento de sus responsabilidades, la Gerencia podrá constituir los Comités pertinentes.

b. La Gerencia General propondrá el Plan Estratégico del FMV al Directorio, el

cual deberá incluir un detalle de los niveles de apetito y tolerancia al riesgo o hacer referencia los documentos en los que se desarrolle este aspecto. Dicho Plan deberá ser consistente con los niveles de apetito y tolerancia al riesgo aprobados por el Directorio.

8.1.3. Gerencias

a. Los Gerentes de las unidades tienen la responsabilidad de asegurar la

consistencia entre las operaciones y los niveles de tolerancia al riesgo aplicables a su ámbito de acción, así como asumir ante el gerente de nivel inmediato superior, los resultados de la gestión de riesgos correspondiente a su unidad.

8.1.4. Comité de Riesgos

a. El Directorio podrá crear los Comités de riesgos especializados que considere necesarios conforme a lo dispuesto por el artículo 13º del Reglamento de Gestión Integral de Riesgos. En tanto no se disponga la creación de un Comité de Riesgo de Crédito, el Comité de Riesgos, o quien realice esta función, será responsable y asumirá las funciones detalladas en el reglamento de gestión de riesgos de crédito.

b. El Comité de Riesgo de Crédito o quien haga sus veces deberá reunirse por

lo menos una vez al mes, y todos los acuerdos que se tomen deberán constar en actas, las cuales se encontrarán a disposición de la SBS. El Gerente General y el Jefe de la Unidad de Riesgos de Crédito, o quien realice esta función, deberán ser miembros de este Comité.

8.1.5. Gerencia de Riesgos

a. Conforme a lo dispuesto por el artículo 17º del Reglamento de Gestión

Integral de Riesgos, el FMV podrá contar con unidades especializadas en la gestión de riesgos específicos. En tanto no se disponga la creación de una Unidad de Riesgos de Crédito, sus responsabilidades serán asumidas por la Gerencia de Riesgos. La Gerencia de Riesgos es independiente de la Unidad de Negocios, de Inversiones, u otras unidades que formen parte del proceso de evaluación y originación de operaciones expuestas a riesgos de crédito.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 11 de

139

b. Al Jefe de la Oficina de Riesgos se le reconoce la autonomía que le compete

a su función de decisión directa sobre los riesgos que evalúa y cuenta funcionalmente con el derecho de veto en operaciones sujetas a diferentes riesgos que tenga que evaluar y decidir sobre las mismas; en cumplimiento al numeral 1 del Acuerdo de Directorio N° 02-23D-2011 (Anexo 6).

c. El Jefe de la Oficina de Riesgos elevará al Comité de Riesgos aquellas

situaciones que a su discreción se requiere de una decisión colegiada y no individual del mismo. Ello no enervará en ningún caso lo dispuesto en el numeral anterior del presente acuerdo; en cumplimiento al numeral 2 del Acuerdo de Directorio N° 02-23D-2011(Anexo 6).

d. Se podrá apelar a instancia superior las decisiones de la Jefe de la Oficina de

Riesgos, con el debido fundamento técnico; siendo el Comité de Riesgos y/o Directorio las instancias finales de decisión; para lo cual el área que objeta la decisión deberá alcanzar los fundamentos técnicos a la Gerencia de Riesgos para su revisión y opinión (Anexo 6).

8.1.6. Funcionarios y profesionales idóneos.

a. Los funcionarios responsables de las Unidades involucradas en la realización

de operaciones sujetas a riesgo de crédito y los profesionales que las conformen, incluyendo la Unidad de Riesgos de Crédito o quién realice esta función, deberán tener, según corresponda, adecuada formación, conocimiento y experiencia en temas especializados de gestión de riesgo de crédito. Asimismo, la Gerencia General deberá velar por la idoneidad ética de estos funcionarios.

b. El FMV, cuando realice operaciones crediticias complejas deberá contar con funcionarios especializados en las particularidades de dichas operaciones.

8.1.7. Sistema de incentivos del personal.

a. El sistema de incentivos por rendimiento de los empleados involucrados en la gestión del riesgo de crédito, cuando el FMV cuente con este mecanismo, deberá contemplar la calidad del conjunto de exposiciones afectas a riesgo de crédito y no sólo parámetros basados en metas de aprobación o realización de operaciones. Este principio deberá aplicarse igualmente al personal del Directorio y la Gerencia General involucrado en dicha gestión.

8.1.8. Sistemas de información y herramientas informáticas adecuadas.

a. El FMV deberá contar con herramientas informáticas de apoyo adecuadas para la evaluación crediticia.

8.1.9. Formalización de las exposiciones afectas a riesgo de crédito.

a. El proceso de formalización de las exposiciones afectas a riesgo de crédito comprende, entre otras acciones, el desembolso, registro y emisión de estas exposiciones de acuerdo con las condiciones aprobadas. Esta función es realizada por una unidad independiente de la Unidad de Negocios, de Inversiones u otras unidades que realicen funciones similares. Asimismo, el FMV, deberá contar con procedimientos de verificación de la documentación y evaluación de la adecuación de la misma, así como el examen previo del cumplimiento de las condiciones dispuestas en el proceso de aprobación.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 12 de

139

8.1.10. Reportes de riesgos y remisión de información al Directorio.

a. La Unidad de Riesgos de Crédito, o quien cumpla dicha función, deberá

elaborar al menos trimestralmente un reporte de la exposición al riesgo de crédito del FMV, el cual deberá ser presentado ante el Comité de Riesgos, quien a su vez deberá remitirlo al Directorio. Dicho reporte deberá recoger los aspectos más relevantes del seguimiento de las exposiciones afectas a riesgo de crédito a nivel individual y a nivel de portafolio, así como lo señalado en los artículos 14° y 37° de la Resolución SBS N°3780-2011 - Reglamento de Gestión de Riesgos de Crédito.

8.1.11. Control de las exposiciones afectas al riesgo de crédito.

a. El FMV deberá disponer de los sistemas de control de las condiciones contractuales, los límites y condiciones establecidos internamente y los límites regulatorios, así como adoptar medidas necesarias para respetar dichos límites durante periodos continuos de sus operaciones.

8.2. Funciones

8.2.1. Funciones del Comité de Riesgos de Crédito o quien cumpla dicha función.

a. Proponer al Directorio para su aprobación, los objetivos, lineamientos, políticas y procedimientos para la gestión de riesgo de crédito, así como las modificaciones que se realicen a éstos.

b. Proponer al Directorio para su aprobación, el grado de exposición al riesgo y de tolerancia al riesgo de crédito que el FMV está dispuesta a asumir en el desarrollo del negocio. Estos parámetros incluyen límites específicos para exposiciones de manera individual o agregada.

c. Proponer al Directorio para su aprobación, los mecanismos para la implementación de acciones correctivas propuestos por la Gerencia de Riesgos, en caso existan desviaciones con respecto a los grados de exposición y a los niveles de tolerancia al riesgo de crédito asumidos.

d. Proponer al Directorio para su aprobación, los manuales para la administración de riesgos de crédito, incluyendo las metodologías para identificar, medir, tratar, controlar y reportar el riesgo de crédito, así como sus posibles modificaciones.

e. Proponer al Directorio para su aprobación, los modelos, parámetros y escenarios que se utilizarán para la medición y control del riesgo de crédito que proponga la Gerencia de Riesgos.

f. Analizar y elevar al Directorio, los informes emitidos por la Unidad de Riesgos, así como, informar al Directorio sobre las acciones correctivas y mejoras implementadas.

8.2.2. Funciones de la Unidad de Riesgos de Crédito o quien cumpla dicha función.

Las principales funciones que deberá desempeñar la Unidad de Riesgos de Crédito o quien cumpla dicha función, sobre las cuales deberá informar al Comité de Riesgos de Crédito, al Comité de Riesgos o al Directorio:

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 13 de

139

a. Proponer las políticas, límites, metodologías, modelos y parámetros para identificar, medir, tratar, controlar y reportar el riesgo de crédito, así como sus modificaciones.

b. Monitorear el riesgo de crédito y el mantenimiento de éste dentro del nivel de tolerancia de la empresa.

c. Vigilar el cumplimiento de los límites regulatorios e internos establecidos.

d. Realizar un seguimiento específico de la información relativa a:

1. La exposición al riesgo de crédito, su incidencia e impacto en los resultados y solvencia de la empresa. Este informe deberá incluir un análisis de sensibilidad y pruebas bajo diferentes escenarios, incluyendo condiciones extremas.

2. Las desviaciones que se presenten con respecto al nivel de tolerancia al riesgo de crédito y los grados de exposición establecidos, incluyendo las causas que originan tales desviaciones.

3. Las operaciones afectas a riesgo de crédito aprobadas con opinión no favorable de cualquier unidad o miembro de Comité.

4. Las líneas de crédito, verificando que las líneas estén debidamente aprobadas dentro de facultades delegadas. De observarse incumplimiento, se deberá requerir a la Gerencia Comercial que efectúe las gestiones correspondientes ante la IFI para la regularización correspondiente y/o de ser necesario se procederá a la suspensión de la línea crediticia otorgada.

5. Las excepciones aplicadas a las políticas crediticias.

6. Las propuestas de acciones correctivas necesarias, según sea el caso.

7. El cumplimiento de las normativas referidas a la administración de los riesgos cambiario crediticio, de sobreendeudamiento minorista, y riesgo país, de aplicar.

e. Verificar que el cálculo de los requerimientos de capital por riesgo de crédito se ajuste a las disposiciones aplicables; así como verificar que el cálculo de requerimiento de patrimonio efectivo adicional por riesgo de crédito se ajuste a las disposiciones vigentes.

f. Analizar el impacto que la toma de riesgos de crédito asumida por la empresa tiene sobre el grado o nivel de suficiencia de capital.

g. Efectuar la clasificación regulatoria de los deudores y el cálculo de las provisiones requeridas.

h. Efectuar las clasificaciones derivadas del sistema de clasificaciones internas, si las hubiere.

i. Opinar sobre la incidencia en el riesgo de crédito que afrontaría el FMV por la aplicación de la propuesta de Plan Estratégico, así como de la propuesta de introducción de nuevos productos.

j. Controlar que el proceso de aprobación de exposiciones afectas al riesgo de crédito se lleve a cabo de acuerdo con los parámetros establecidos en las políticas y procedimientos de la empresa.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 14 de

139

k. Realizar la clasificación regulatoria y el análisis de las operaciones refinanciadas.

9. POLÍTICAS

9.1. Políticas

El FMV cuenta con políticas respecto a la realización de operaciones afectas a riesgo de crédito. Dichas políticas establecen niveles de apetito y tolerancia al riesgo de crédito en el segmento de mercado de construcción en el que el FMV participa. Los niveles de apetito y tolerancia al riesgo se materializan en indicadores cuantificables y son sujetos de revisión en función de los resultados y de los cambios en el entorno del riesgo.

9.1.1. Políticas Generales

Las políticas y procedimientos crediticios incorporan los siguientes niveles de apetito y tolerancia al riesgo:

a. Se evaluará en forma conjunta la línea de crédito y el límite de inversión y se determinará su nivel de línea global.

b. Al determinar la línea global o techo de exposición máxima de riesgo a alcanzar con una IFI se establecerán los límites por línea de crédito y límite de inversión; evitando concentraciones excesivas en relación a la totalidad de recursos del FMV S.A.

c. A partir de la línea global y establecido los límites por línea de crédito, se establecerá la línea por producto.

d. A partir de la línea global, se establecerá la exposición máxima para los créditos e inversiones.

e. El límite máximo de colocación está determinado por la metodología establecida en el presente manual.

f. La exposición máxima se establecerá según la clasificación y porcentaje por

categoría de riesgo, según metodología de evaluación.

9.1.2. Políticas Específicas

a. Se ha establecido como criterio de riesgo de crédito, la evaluación de antecedentes, que es la revisión de toda la información institucional de la IFI; la evaluación cuantitativa, que es el análisis dinámico y comparativo de los estados financieros de la IFI, así como información normada que periódicamente remiten a la SBS; y la evaluación cualitativa, que es el análisis de aspectos complementarios.

b. Las Líneas de Crédito serán formuladas por la Gerencia Comercial, revisadas y propuestas por la Gerencia de Riesgos, y aprobadas por el Comité de Riesgos y/o Directorio del FMV S.A, y/o el Jefe de la Oficina de Riesgos según facultades delegadas por el Directorio. Estas líneas de crédito estarán sujetas a los parámetros establecidos en el presente Manual normativo.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 15 de

139

c. Las líneas de crédito podrán ser ratificadas, ampliadas, modificadas, suspendidas o canceladas, por decisión del Comité de Riesgos y/o Directorio y/o el Jefe de la Oficina de Riesgos según facultades delegadas por el Directorio sin tener la obligación de dar previo aviso a las entidades financieras.

d. La asignación específica, así como la ratificación, ampliación, modificación, suspensión o cancelación de las líneas de crédito, se otorgarán en base a la evolución de los resultados de cada IFI, así como la evolución de la demanda de los productos del FMV y las oportunidades de oferta inmobiliaria que desarrolle el mercado. Esta revisión la realizará el Comité de Riesgos y/o Directorio y/o el Jefe de la Oficina de Riesgos según facultades delegadas por el Directorio, a través de los informes de Criterios Trimestrales, emitidos por la Gerencia de Riesgos.

e. Las principales causas a considerar para la modificación, suspensión o cancelación, de las líneas de crédito a considerar son: cuando las entidades presenten deterioro en su clasificación de riesgo, en su situación económica-financiera, en la calidad de su cartera, en la calidad de su cartera de créditos hipotecarios MIVIVIENDA, por el incumplimiento de sus obligaciones con los producto MIVIVIENDA y/o el incumplimiento del levantamiento de las observaciones realizadas por el FMV S.A. en la visitas de revisión de cartera.

f. Las Líneas de Créditos para la colocación de Créditos MIVIVIENDA serán revisados por el Comité de Riesgos y/o Directorio, y/o el Jefe de la Oficina de Riesgos según facultades delegadas por el Directorio como mínimo una vez al año, a través de la evaluación de los criterios financieros de todas las IFIs que disponen de líneas crediticias con el FMV, decidiendo, en el caso de las IFI que incumplen alguno de los criterios, Mantener Vigentes, Modificar, Suspender o Cancelar sus líneas de crédito.

g. En ningún caso se excederán los límites o exposiciones máximas establecidas por la S.B.S; Salvo disposición expresa del Directorio del FMV, previa aprobación de la S.B.S.

h. En el caso de los productos suspendidos, el monto de la línea de crédito corresponderá a los saldos de las colocaciones de los Préstamos a IFI, desembolsados para el otorgamiento de dichos créditos.

i. Las líneas de crédito, antes de su aprobación deberán contar con la opinión y recomendación de la Gerencia de Riesgos, responsable en el FMV del análisis de riesgo de crédito, según los criterios de elegibilidad establecidos.

j. Para determinar el nivel total de riesgo único con el Fondo, se debe sumar la exposición máxima de todo el riesgo único con el FMV. Se adjuntará a la propuesta de crédito la posición del riesgo único con el FMV.

k. No se deberán otorgar créditos a solicitantes que no estén debidamente identificados en lo que se refiere a su actividad y/o sus accionistas y/o Directorio.

l. Se ha establecido como política evaluar la viabilidad de financiar operaciones a deudores clasificados en categorías Normal o CPP; cuya equivalencia de clasificación está establecida en la Metodología de Clasificación y Provisión.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 16 de

139

m. Ningún funcionario de la Gerencia Comercial y/o de la Gerencia de Riesgos

podrá evaluar y/o revisar líneas de crédito respectivamente, a una IFI con las que tenga cualquier tipo de relación familiar o comercial que pueda comprometer su independencia de juicio en la evaluación y/o revisión de las líneas de crédito.

n. Toda propuesta de crédito se fundamenta en el buen conocimiento del cliente, por lo que es recomendable (siempre que se trate del inicio del relaciones crediticias con la IFI), que la Gerencia Comercial realice una visita a la IFI previamente a la presentación de las líneas de crédito al Comité de Riesgos y/o Comité de Directorio.

o. La formulación de la propuesta de crédito, la elaboración del metodizado de los estados financieros y el análisis económico financiero comercial corresponde a la Gerencia Comercial.

p. La revisión de la propuesta de crédito y su análisis de riesgo de crédito corresponde a la Gerencia de Riesgos.

9.1.3. Excepciones

a. Excepcionalmente, se podrán aprobar líneas de crédito y/o ampliaciones de líneas de crédito a las IFI, aun cuando no se cumpla con lo establecido en las políticas de gestión de líneas de créditos, debiendo estar las excepciones debidamente sustentadas y documentadas. En ningún caso se deberá aprobar líneas de crédito fuera de los límites establecidos por normativa SBS.

b. El Comité de Riesgos y/o el Jefe de la Oficina de Riesgos tiene las facultades para aprobar las excepciones por incumplimiento de alguno de los criterios de riesgo crediticio iguales o menores al promedio del sistema, establecidos para las IFI, dando cuenta al Directorio.

9.1.4. Adicionalmente, las políticas y procedimientos crediticios incorporan los siguientes aspectos:

a. Procedimientos a seguir para la evaluación, otorgamiento, seguimiento, control y recuperación de exposiciones afectas a riesgo de crédito.

b. Los niveles de autonomía para la aprobación, modificación, renovación y refinanciación de las exposiciones afectas a riesgo de crédito.

c. Las metodologías para la asignación de las clasificaciones internas de riesgo de la contraparte y de la exposición (rating), en caso corresponda.

d. Los criterios bajo los cuales se requerirá garantías reales o personales para el otorgamiento de una facilidad crediticia, así como los procedimientos para la constitución, valorización, monitoreo, administración y ejecución de las garantías.

e. Medidas para la administración del riesgo cambiario crediticio y del riesgo de sobreendeudamiento minorista, en caso corresponda.

f. Procedimientos para gestionar activos riesgosos, que incluya su pronta identificación, monitoreo y recuperación de estos activos así como la constitución de provisiones adicionales.

g. El proceso de aprobación de las excepciones a las políticas crediticias y su reporte periódico a instancias superiores.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 17 de

139

Es importante manifestar, que los Manuales normativos internos se revisan periódicamente, según la estrategia, políticas y procedimientos que defina el Directorio.

9.2. Mercado objetivo y nuevos productos

El FMV estable al sector de intermediación financiera y al sector construcción de vivienda como mercado objetivo e identifica el perfil aceptable de clientes, contrapartes y de productos a ofrecer.

El FMV al ofrecer nuevos tipos de productos crediticios deberá asegurarse previamente que cuentan con la capacidad de identificar y evaluar todos los factores de riesgo asociados a dichos productos, así como su adecuado seguimiento.

9.3. Criterios de aceptación de riesgo

El FMV incluye dentro de sus políticas y procedimientos crediticios la definición de criterios de aceptación de riesgo para asegurar que las exposiciones afectas a riesgo de crédito a nivel individual y a nivel de portafolio sean consistentes con su estrategia de negocio. Los criterios de aceptación de riesgo son utilizados como herramienta de selección para identificar clientes y contrapartes potenciales dentro del sector construcción y están expresados en la metodología de evaluación.

9.4. Límites de concentración de riesgo de crédito

Como parte de sus políticas y procedimientos, el FMV incluye al menos los siguientes límites internos de concentración de riesgo de crédito, que deberán constituir atenuantes de riesgo de crédito, de ser el caso:

a. Límites por contraparte, a nivel individual y por grupo económico, considerando la vinculación por riesgo único. El límite máximo de colocación está determinado por la metodología establecida en el presente manual.

b. Límites por sectores económicos, de acuerdo a la línea de negocio del FMV,

está concentrado en el sector de intermediación financiera y el sector construcción de vivienda. De acuerdo a la dinámica del mercado, se efectuará semestralmente un estudio, a efectos de conocer los porcentajes de colocación por ubicación geográfica. Asimismo se determinarán otros factores de riesgo comunes que impacten al total de exposiciones de riesgo de crédito

Los límites de concentración de riesgo deberán considerar todas las exposiciones afectas a riesgo de crédito. Cualquier excepción a los límites internos deberá ser aprobada por el Directorio.

10. EVALUACIÓN DE RIESGO DE CRÉDITO

10.1. Proceso de aprobación

El proceso de aprobación incluye el conjunto de criterios y procedimientos establecidos por el FMV para decidir si acepta o no el riesgo de crédito de una contraparte o de una operación afecta a riesgo de crédito. En este proceso se analiza los principales factores de riesgo y principalmente la capacidad de pago de la contraparte como fuente primaria de cumplimiento de sus obligaciones crediticias. La capacidad de pago deberá encontrarse adecuadamente sustentada en el expediente de crédito.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 18 de

139

En este sentido, el FMV cuenta con metodologías de evaluación crediticia que permiten la cuantificación del riesgo de crédito de sus deudores y contrapartes a fin de determinar si cumplen con los niveles de apetito y tolerancia al riesgo fijados.

10.2. Consideraciones en la evaluación previa a la aprobación crediticia

El FMV toma en cuenta las siguientes consideraciones en la evaluación crediticia:

• No Minorista

a. El otorgamiento del crédito está determinado por la fortaleza financiera, clasificación de riesgos, criterios económicos financieros y antecedentes crediticios.

b. La evaluación del solicitante para el otorgamiento del crédito a deudores no minoristas debe considerar su entorno económico, la capacidad de hacer frente a sus obligaciones ante variaciones cambiarias o de su entorno comercial, político o regulatorio, el tipo de garantías que respalda el crédito, la calidad de la dirección de la empresa y las clasificaciones asignadas por las demás empresas del sistema financiero.

c. Se deberá consultar todas las fuentes de conocimiento de la reputación y de la posición crediticia de la contraparte, así como la de sus accionistas y administración, en caso se trate de personas jurídicas.

d. Se deberá tener en cuenta el total de exposiciones afectas al riesgo de crédito con una misma contraparte considerando la vinculación por riesgo único.

e. Se ha establecido como política evaluar la viabilidad de financiar operaciones a deudores clasificados en categorías Normal o CPP.

f. Se ha establecido las condiciones necesarias para que la evaluación de las inversiones se efectúe mediante el análisis de la calidad crediticia del emisor y del instrumento (incluyendo la de los activos subyacentes como en instrumentos estructurados o titulizados), sin depender exclusivamente de las clasificaciones externas de riesgo; lo cual se ha considerado en el Manual de Mercado y Liquidez.

• Minorista

g. Para evaluar el otorgamiento de créditos a deudores minoristas, se analizará la capacidad de pago en base a los ingresos del solicitante, su patrimonio neto, el importe de sus diversas obligaciones, y el monto de las cuotas asumidas para con la empresa; así como las clasificaciones crediticias asignadas por las otras empresas del sistema financiero.

h. Se deberá consultar todas las fuentes de conocimiento de la reputación y de la posición crediticia de la contraparte, así como la de sus accionistas y administración, en caso se trate de personas jurídicas.

i. En el caso de deudores minoristas, si los hubiere, se deberá tomar en cuenta lo dispuesto por el Reglamento para la Administración del Riesgo de Sobre Endeudamiento de Deudores Minoristas.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 19 de

139

10.3. Principios de aprobación de exposiciones crediticias

a. El FMV ha establecido niveles de toma de decisiones para la aprobación, modificación, renovación y refinanciación de las exposiciones afectas a riesgo de crédito. Estos niveles de delegación o autonomías, es por Comité de Riesgos o por Comité de Directorio, y/o Jefe de la Oficina de Riesgos los cuales se establecen según las características de la operación, el monto, y/o la clasificación del deudor.

b. La aprobación de operaciones sujetas a riesgo de crédito quedan evidenciadas mediante la firma en Actas, de los respectivos miembros del Comité de Riesgos o Comité de Directorio con autoridad suficiente, de acuerdo con los niveles de delegación establecidos, incluyendo las opiniones desfavorables que puedan haberse producido.

c. Cualquier autonomía concedida a una unidad de negocios deberá ser explícita, acotada y condicionada, y su ejercicio deberá ser objeto de un control permanente.

d. Las exposiciones sustanciales que afecten el perfil de riesgo del FMV deberán ser aprobadas por Comité de Riesgos de Crédito y/o Jefe de la Oficina de Riesgos.

e. Deberá evitarse que personal que presente conflicto de intereses participe en los procesos de toma de decisiones. En particular, las operaciones con vinculados de acuerdo con el artículo 202° de la Ley General requieren la aprobación del Directorio, o en su defecto del máximo órgano con autonomía crediticia, evitando la participación de los miembros que presenten conflictos de interés.

10.4. Clasificaciones internas de riesgo de crédito

El FMV emplea un sistema interno para la clasificación del riesgo de crédito, utilizado en la gestión crediticia y que es independiente de las clasificaciones regulatorias, está inserto en el Manual de Riesgo de Crédito y cuenta con procedimientos que permiten la asignación razonable de los riesgos en cada categoría dentro del sistema de clasificación utilizado. La clasificación interna es valida por un (1) año; luego de la cual se revisará la clasificación. Estos procedimientos, así como cualquier cambio significativo en ellos, son aprobados por el Comité de Riesgos de Crédito o quien haga sus veces.

Existe consistencia entre los criterios empleados para determinar las clasificaciones de riesgo, las políticas y la normativa interna del FMV relacionada al otorgamiento y gestión de créditos, así como un grado razonable de coherencia con las clasificaciones regulatorias.

11. MITIGACION Y TRATAMIENTO DEL RIESGO DE CRÉDITO

11.1. Procedimientos para garantías

El FMV cuenta con procedimientos internos para la adecuada administración de las garantías otorgadas en respaldo de los financiamientos concedidos, con el objetivo de asegurar que éstas sean en todo momento un mitigador efectivo del riesgo de crédito asumido. En ese sentido, dichos procedimientos abarca los procesos relacionados con la constitución, mitigación, registro, custodia, valorización, seguimiento, cobertura mediante pólizas de seguros, cancelación y/o ejecución de tales garantías.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 20 de

139

El FMV cuenta con el personal, la infraestructura física y recursos logísticos e informáticos suficientes para la implementación de los mencionados procedimientos.

La Resolución Ministerial N°102-2012-VIVIENDA, del 31.05.2012, aprueba el reglamento operativo para acceder al Bono Familiar Habitacional-BFH, para las modalidades de aplicación de construcción en sitio propio y mejoramiento de vivienda, la cual en su artículo 23.4 establece el tratamiento de garantías a efectos de tramitar el desembolso correspondiente a los proyectos con código vigente y sin observaciones, que al Entidad Técnica (ET) debe presentar la solicitud de desembolso al FMV adjuntando alguna de las siguientes garantías:

a. Carta Fianza: Emitida por una Entidad del Sistema Financiero y de Seguros (ESFS o IFI), autorizada por la SBS y debe tener como mínimo calificación de riesgo no menor de “C”. esta garantía es de carácter irrevocable, incondicional y de realización automática a favor del FMV, debiendo ser emitida en forma solidaria y sin beneficio de excusión. El FMV administra las cartas fianzas.

a.1 Las ESFS, con clasificación de riesgo global “C” emisoras de garantías, deben ser clientes activos del FMV con líneas de crédito vigentes;

a.2 Las ESFS con clasificación de riesgo menor a “B” (B-, C+) sólo podrán disponer hasta el 50% de la línea de crédito otorgada, para efectos de responsabilidad crediticia por las garantías emitidas.

a.3 Podrán acceder al 50% restante de su línea de crédito para efectos de emisión de cartas fianzas sí mejoran su clasificación de riesgo global igual o superior a “B”.

a.4 Estas deben tener una situación financiera y económica que cumpla los criterios de riesgos por el FMV.

b. Fianza Solidaria otorgada por una ESFS: Es aquella otorgada en el marco de un convenio de traslado de recursos suscrito entre una ESFS y el FMV, la ESFS debe tener como mínimo una calificación de Riesgo “B+”.

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones.

11.2. Valorización, actualización y conservación de la información sobre las garantías

La valoración de garantías se rige por los principios dispuestos en el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones. Dicho valor será asignado antes de la celebración de las operaciones. Si el valor de la garantía se encuentra significativamente ligado a la situación financiera de un tercero, el riesgo de contraparte de este tercero deberá ser analizado como si se tratara de un deudor principal. Asimismo, los tipos de garantía aceptados por el FMV y los métodos para calcular los valores asignados a los mismos se encuentran detallados en los manuales del FMV.

El FMV deberá mantener permanentemente actualizado el valor de las garantías conforme a lo dispuesto en el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones. Asimismo, deberán conservar la información histórica de la valorización de las garantías procurando disponer de información completa a través del ciclo económico.

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 21 de

139

11.3. Transferencia y adquisición de cartera de créditos

El FMV deberá disponer de políticas y procedimientos claramente definidos en materia de transferencia y de adquisición de cartera de créditos y la transferencia en dominio fiduciario, que contemplan lo señalado por el Reglamento de transferencia y adquisición de cartera crediticia y el Reglamento del fideicomiso y de las empresas de los servicios fiduciarios.

En este sentido, el FMV contará con procedimientos para el manejo operativo, el tratamiento contable, la valorización y el reporte de información de estas operaciones.

En lo que respecta a las titulizaciones, el FMV deberá disponer de procesos de seguimiento del riesgo de crédito de las carteras titulizadas y de los bonos de titulización coherentes con el grado de riesgo que mantengan en las operaciones respectivas (mejoradores, compromisos de reemplazo, líneas de liquidez, otros.).

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones.

11.4. Clientes con elevado riesgo de crédito

El FMV ha establecido criterios que identifican a los clientes con elevado riesgo de crédito y ha definido las acciones para monitorear sus exposiciones. Para estos clientes se ha implementado un modo de gestión diferente del habitual, como resultado del incremento en el riesgo de crédito. En tal sentido, el FMV cuenta con una unidad de recuperaciones especializada.

Como parte de los procedimientos de gestión del riesgo de crédito deberá incluirse la revisión periódica de las exposiciones de clientes y contrapartes con elevado riesgo de crédito que deberá contener como mínimo lo siguiente:

a. Reportes de obligaciones vencidas.

b. Documentación legal del cliente.

c. Situación de las garantías, si hubieren.

d. Estrategia de disminución del riesgo o de recuperación del préstamo.

e. Políticas de constitución de provisiones o reservas.

El FMV deberá contar con acciones correctivas para minimizar las pérdidas que pudieran resultar de estas exposiciones, que definan cursos de acción alternativos y fechas máximas, las mismas que deberán quedar documentadas.

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones.

11.5. Procedimientos para la recuperación y cobranza de créditos

El FMV ha establecido políticas y procedimientos para la cobranza y recuperación de créditos, así como también la estructura necesaria para dicha labor. Para ello, cuenta con personal especializado en la cobranza y recuperación de créditos, con la infraestructura física y recursos logísticos suficientes para desarrollar apropiadamente sus funciones e implementar como mínimo procedimientos en torno a los procesos judiciales iniciados por las empresas, la transferencia de cartera de créditos en cobranza, y el castigo de créditos incobrables.

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 22 de

139

11.6. Procesos judiciales

a. Se deberán establecer políticas respecto a las asesorías externas que manejen los créditos en cobranza judicial, que incluyan la selección, operatividad, control y seguimiento de éstas.

b. Se deberá mantener un registro ordenado de expedientes de créditos en cobranza judicial, de los informes de seguimiento de la unidad responsable sobre el avance de los juicios, y de la labor desarrollada por las asesorías externas. Asimismo, se deberán establecer políticas de reactivación de cuentas en cobranza judicial (transacciones extra judiciales y judiciales).

c. La existencia de créditos registrados como vencidos por más de noventa (90) días calendario, de acuerdo al Manual de Contabilidad para las Empresas del Sistema Financiero, sin proceso judicial de cobranza, deberá estar justificada por razones técnicas, legales y de materialidad, las mismas que deberán ser informadas al Directorio cuatrimestralmente y estar a disposición de la Superintendencia.

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones y la Gerencia Legal.

11.7. Almacenamiento de la información de recuperaciones

El FMV deberá disponer de sistemas informáticos adecuados para el almacenamiento y consulta de la información histórica de recuperaciones, así como del costo de las recuperaciones registrando por separado el costo de la ejecución y seguimiento de los procesos judiciales.

Tratándose de las recuperaciones mediante adjudicación, bienes en dación de pago y recuperación de bienes entregados en arrendamiento financiero deberán contar con un registro que permita acumular dicha información, incluyendo entre otros, la pérdida o ganancia obtenida de las ventas o colocaciones y el tiempo de tenencia de los bienes, de tal manera que la empresa construya una base de indicadores para la adecuada gestión de los bienes adjudicados y recuperados.

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones y la Gerencia Legal.

11.8. Política de castigo de créditos incobrables

El Directorio podrá proceder al castigo de un crédito íntegramente provisionado y que corresponda a un deudor clasificado como Pérdida, cuando exista evidencia real y comprobable de su irrecuperabilidad, que deberá ser sustentada en un informe legal, o cuando el monto del crédito no justifique iniciar acción judicial o arbitral. Las políticas y procedimientos relativos a los castigos se regirán de acuerdo con lo normado en el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones.

El FMV deberá establecer políticas de reactivación de créditos castigados, incluyendo el tratamiento contable y el criterio para la clasificación de la cuenta reactivada, así como políticas de ventas de cartera de créditos castigados.

Es de precisar, que el proceso está bajo responsabilidad de la Gerencia de Operaciones y la Gerencia Legal.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 23 de

139

12. SEGUIMIENTO DEL RIESGO DE CRÉDITO

12.1. Seguimiento individual del riesgo de crédito

12.1.1. General

Identificar señales de alerta temprana, tanto cuantitativas como cualitativas, que indiquen una evolución negativa del deudor o del mercado en el que opera para anticipar los riesgos asociados a los deudores, contrapartes o terceros asociados a las exposiciones afectas a riesgo de crédito. Asimismo, efectuar un seguimiento de la evolución del nivel de cobertura (relación préstamo/garantía) proporcionado por las técnicas de mitigación de riesgo de crédito.

a. Realizar informes periódicos de seguimiento, al menos de manera trimestral, en los que se incluya las alertas encontradas y se muestre la proporción y evolución de clientes y contrapartes con elevado riesgo de crédito.

b. Realizar análisis retrospectivos periódicos del conjunto de exposiciones afectas a riesgo de crédito (determinación de causa de créditos fallidos a través de revisión muestral), con el fin de identificar debilidades en el proceso crediticio o amenazas externas.

c. Monitorear el grado de actualización de las revisiones de las clasificaciones internas y regulatorias y de la valorización de las garantías. Asimismo, se deberá monitorear el cumplimiento y la evolución de los covenant financieros cuando corresponda.

d. Evaluar la consistencia de la clasificación regulatoria respecto de la clasificación interna y las señales de alerta temprana identificadas.

e. Definir criterios prudenciales para identificar y reportar exposiciones crediticias en problemas, que aseguren que sean revisadas regularmente, así como constituir provisiones cuando ocurra un deterioro de los créditos, valor de sus inversiones y demás exposiciones sujetas a riesgo de crédito. Una vez que estas exposiciones hayan sido identificadas, las empresas deberán preparar una lista que será monitoreada por la Unidad de Riesgo de Crédito y presentada al Directorio regularmente. La estimación del deterioro en dichas exposiciones deberá considerar lo dispuesto en el Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones, el Reglamento de Clasificación y Valorización de las Inversiones de las Empresas del Sistema Financieros y demás normas que sobre el tema apruebe la Superintendencia.

12.1.2. Especifico

a. En caso la IFI incumpla con alguno de los criterios de evaluación establecidos por el FMV, el Directorio del FMV. y/o Comité de Riesgos y/o Jefe de la Oficina de Riesgos, deberá definir las acciones a tomar con el cliente: Mantener Vigentes, Modificar, Suspender o Cancelar sus líneas de crédito.

b. Una vez aprobada la línea de crédito se deberá cumplir que la Tasa de mora de la cartera de productos MIVIVIENDA, conforme se vaya colocando, no deberá superar el promedio de la cartera de créditos hipotecarios MIVIVIENDA del sistema al que pertenezca dicha entidad.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 24 de

139

c. Una vez aprobada la línea de crédito, la IFI deberá enviar información mensual al FMV, respecto del nivel de las colocaciones que va realizando, así como de la calidad de la cartera que se vaya colocando.

d. Es de precisar que en caso la IFI colocara los recursos asignados a través de las líneas de crédito en un plazo menor a 12 meses, y de solicitar la IFI una ampliación de sus líneas, se realizará una visita de revisión de cartera de modo que, de resultar positivo el resultado de dicha evaluación, se procederá a realizar una ampliación de la línea otorgada, según la metodología de asignación ordinaria.

e. Verificar que la IFI cumpla los requisitos aprobados por el Comité de Riesgos y/o Comité de Directorio.

f. El área Comercial, encargada de enviar la información por escrito a los clientes, acerca de las líneas de crédito que puedan habérseles autorizado internamente, deberá utilizar, en todos los casos, el modelo de carta que se adjunta en anexo.

12.2. Seguimiento a nivel portafolio

a. Medir, evaluar y efectuar seguimiento a su concentración por tipo de exposición sujeta a riesgo de crédito, por vinculación por riesgo único, sector económico, ubicación geográfica, clasificación regulatoria, clasificación interna, exposición al riesgo cambiario crediticio, al riesgo de sobreendeudamiento minorista y al riesgo país, de aplicar este ultimo.

b. Medir y efectuar seguimiento a la rentabilidad de los diferentes productos comparándolo con el riesgo de calidad de cartera.

c. Efectuar un seguimiento específico de la evolución de los montos, así como del grado de utilización de las líneas disponibles en las diferentes exposiciones afectas a riesgo de crédito.

12.3. Seguimiento del riesgo de crédito de las operaciones con instrumentos financieros derivados

El FMV S.A. opera con productos financieros derivados para cubrir riesgo cambiario, cuyo procedimiento está en el Manual de Riesgo de Mercado.

12.4. Pruebas de estrés

El FMV deberá desarrollar, por lo menos anualmente, análisis de estrés para la evaluación del riesgo de crédito y la capacidad de respuesta de las empresas ante escenarios adversos. Los escenarios de estrés deberán abarcar cambios en el entorno macroeconómico y microeconómico que puedan afectar de manera significativa la calidad crediticia de los activos de las empresas. Para ello el FMV deberá definir un escenario base y al menos dos escenarios adversos, tipo peor escenario, sobre la base de los siguientes supuestos:

a. Una desaceleración significativa de la actividad económica local y mundial.

b. Deterioro de sectores específicos de la actividad económica a los que está expuesta la empresa.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 25 de

139

c. Una modificación significativa en los precios de mercado (incluye

commodities) y/o tasas de interés.

d. Deterioro en las condiciones de liquidez.

e. Incremento en el riesgo cambiario crediticio.

f. Fenómenos naturales recurrentes.

Los escenarios de estrés deberán tener en cuenta situaciones adversas que se hayan producido en los mercados locales o internacionales, en períodos que abarquen uno o más ciclos económicos.

El resultado del análisis de estrés deberá permitir cuantificar el impacto sobre la calidad del conjunto de exposiciones afectas a riesgo de crédito, los ingresos y la solvencia de las empresas. Alternativamente, las empresas que no dispusiesen de los recursos internos para la elaboración de escenarios macroeconómicos propios, podrán efectuar simulaciones de migraciones desfavorables entre clasificaciones regulatorias y/o internas, basándose en evoluciones históricas.

Estos resultados deberán ser reportados al Comité de Riesgos, que deberá participar de forma activa en la evaluación de los mismos y determinar su impacto sobre el perfil de riesgo de la empresa.

Se deberá incorporar un plan de acción ante cada escenario presentado que incluya un análisis de la capacidad actual y potencial que tendría el FMV (en cuanto a resultados y patrimonio) para cubrir las pérdidas que se generarían bajo cada escenario de estrés, las variaciones netas en los niveles de provisiones, así como los cambios que se contemplarían en las políticas de crecimiento, en los criterios de aceptación de riesgo y en el planeamiento de capital.

13. SISTEMA DE ALERTAS TEMPRANAS Los procedimientos para la detección temprana del riesgo de crédito tienen como principal objetivo la identificación oportuna de los deudores y contrapartes cuyas exposiciones crediticias muestren señales de un incremento en el riesgo con el objeto de tomar medidas preventivas.

El FMV deberá establecer procedimientos que incluyan la participación activa de las unidades de negocios en la identificación y reporte de las señales de alerta. Asimismo, el FMV ha definido los criterios e indicadores cualitativos y cuantitativos a partir de los cuales se deberá efectuar una revisión de la clasificación regulatoria y/o interna del deudor o contraparte.

13.1. Señales de Alerta

Las señales de alerta para la evaluación y el seguimiento, están contemplados en la metodología de evaluación como criterios para evaluación y seguimiento.

13.2. Otras señales de alerta

En los informes de visita a las IFIs, se establecen alertas de comportamiento de cartera.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 26 de

139

13.3. Control de Líneas de Crédito

a. Se ha establecido un control de líneas de crédito.

b. Se ha establecido como alerta de seguimiento, que las utilizaciones de las líneas de crédito mayores al 70%, sean comunicadas por alerta automática vía correo electrónico a las áreas involucradas (Anexo 7).

c. Se ha establecido como alerta de seguimiento automático, que las utilizaciones de las líneas de crédito mayores al 100% deben contar con la autorización sólo de la Jefe de la Oficina de Riesgos.

d. Se informa mensualmente sobre el Control de las Líneas de Crédito (Anexo 8).

e. La Gerencia de Riesgos, como medida de control de riesgos, es la encargada de alimentar el sistema de líneas de crédito, mediante la ampliación, reducción, suspensión ó cancelación de Líneas de Crédito.

f. En el caso de las líneas disponibles no utilizadas, el FMV establece un seguimiento mensual de Líneas de Crédito y de Criterios Económicos Financieros, bajo las cuales dichas líneas son reducidas, bloqueadas o canceladas.

14. METODOLOGÍA DE EVALUACIÓN FIDEICOMISO COFIDE

14.1. Límite de Exposición Global (LEG)

14.1.1. El límite de exposición global es el límite máximo de exposición por IFI.

14.1.2. En ningún caso el límite de exposición global deberá exceder dos veces el patrimonio efectivo del FMV.

14.1.3. En ningún caso el límite de exposición global deberá exceder 10 veces

el patrimonio efectivo de la IFI.

14.2. Modelo General de Cálculo del LEG

LIMITE DE EXPOSICION GLOBAL (LEG) =

Mínimo=(Patrimonio Efectivo IFI*10:

Patrimonio Efectivo FMV*2.0)

Exposición por Tamaño

del PE

Mínimo=(Min P.E IFI: P.E

FMV), (Exposición

P:E)

Ajuste % por Clasificación de Riesgo

Ajuste x % Ratio de

Capital Global

Ajuste x Mínimo=( por % aplicado

Clasificación, Ratio Global )

Ajuste % x CAC

Ajuste x % Especializada

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 27 de

139

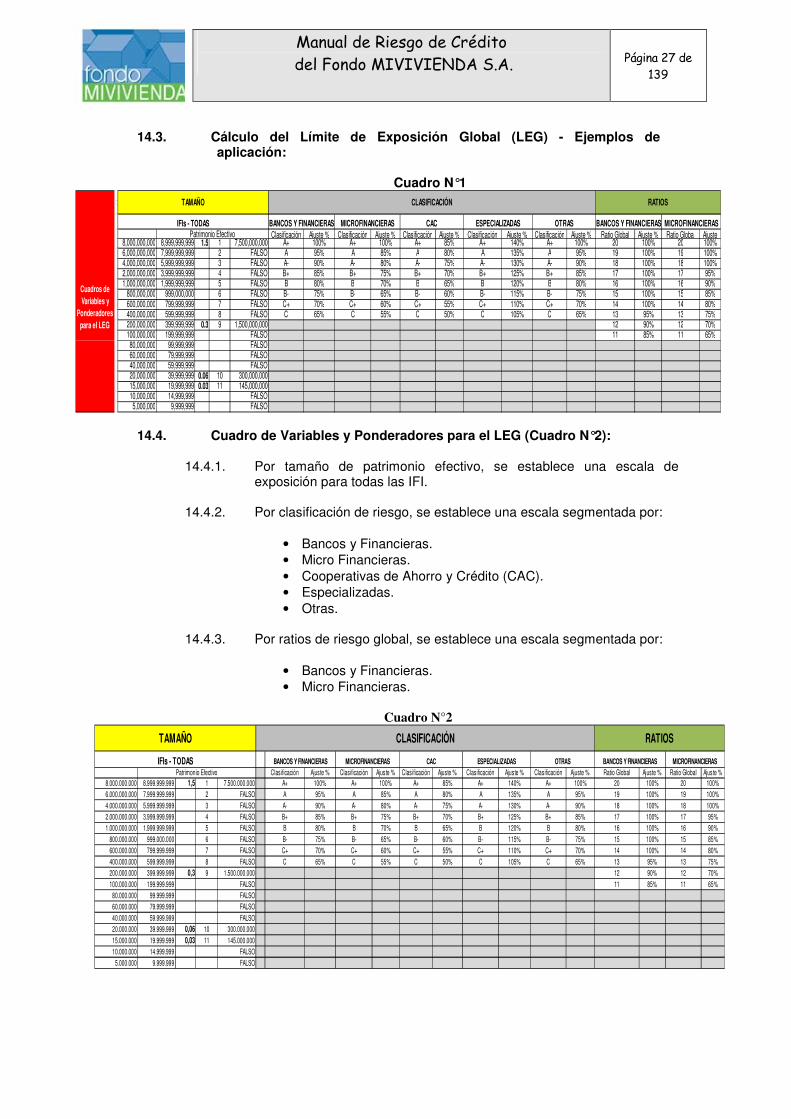

14.3. Cálculo del Límite de Exposición Global (LEG) - Ejemplos de aplicación:

Cuadro N°1

Clasificación Ajuste % Clasificación Ajuste % Clasificación Ajuste % Clasificación Ajuste % Clasificación Ajuste % Ratio Global Ajuste % Ratio Global Ajuste 8,000,000,000 8,999,999,999 1.5 1 7,500,000,000 A+ 100% A+ 100% A+ 85% A+ 140% A+ 100% 20 100% 20 100%6,000,000,000 7,999,999,999 2 FALSO A 95% A 85% A 80% A 135% A 95% 19 100% 19 100%4,000,000,000 5,999,999,999 3 FALSO A- 90% A- 80% A- 75% A- 130% A- 90% 18 100% 18 100%2,000,000,000 3,999,999,999 4 FALSO B+ 85% B+ 75% B+ 70% B+ 125% B+ 85% 17 100% 17 95%1,000,000,000 1,999,999,999 5 FALSO B 80% B 70% B 65% B 120% B 80% 16 100% 16 90%

800,000,000 999,000,000 6 FALSO B- 75% B- 65% B- 60% B- 115% B- 75% 15 100% 15 85%600,000,000 799,999,999 7 FALSO C+ 70% C+ 60% C+ 55% C+ 110% C+ 70% 14 100% 14 80%400,000,000 599,999,999 8 FALSO C 65% C 55% C 50% C 105% C 65% 13 95% 13 75%200,000,000 399,999,999 0.3 9 1,500,000,000 12 90% 12 70%100,000,000 199,999,999 FALSO 11 85% 11 65%80,000,000 99,999,999 FALSO60,000,000 79,999,999 FALSO40,000,000 59,999,999 FALSO20,000,000 39,999,999 0.06 10 300,000,00015,000,000 19,999,999 0.03 11 145,000,00010,000,000 14,999,999 FALSO5,000,000 9,999,999 FALSO

MICROFINANCIERASMICROFINANCIERAS

RATIOS

BANCOS Y FINANCIERAS

CLASIFICACIÓN

CAC ESPECIALIZADAS OTRAS BANCOS Y FINANCIERASIFIs - TODASPatrimonio Efectivo

Cuadros de Variables y

Ponderadores para el LEG

TAMAÑO

14.4. Cuadro de Variables y Ponderadores para el LEG (Cuadro N°2):

14.4.1. Por tamaño de patrimonio efectivo, se establece una escala de exposición para todas las IFI.

14.4.2. Por clasificación de riesgo, se establece una escala segmentada por:

• Bancos y Financieras. • Micro Financieras. • Cooperativas de Ahorro y Crédito (CAC). • Especializadas. • Otras.

14.4.3. Por ratios de riesgo global, se establece una escala segmentada por:

• Bancos y Financieras. • Micro Financieras.

Cuadro N°2

Clasificación Ajuste % Clasificación Ajuste % Clasificación Ajuste % Clasificación Ajuste % Clasificación Ajuste % Ratio Global Ajuste % Ratio Global Ajuste %8.000.000.000 8.999.999.999 1,5 1 7.500.000.000 A+ 100% A+ 100% A+ 85% A+ 140% A+ 100% 20 100% 20 100%6.000.000.000 7.999.999.999 2 FALSO A 95% A 85% A 80% A 135% A 95% 19 100% 19 100%4.000.000.000 5.999.999.999 3 FALSO A- 90% A- 80% A- 75% A- 130% A- 90% 18 100% 18 100%2.000.000.000 3.999.999.999 4 FALSO B+ 85% B+ 75% B+ 70% B+ 125% B+ 85% 17 100% 17 95%1.000.000.000 1.999.999.999 5 FALSO B 80% B 70% B 65% B 120% B 80% 16 100% 16 90%

800.000.000 999.000.000 6 FALSO B- 75% B- 65% B- 60% B- 115% B- 75% 15 100% 15 85%600.000.000 799.999.999 7 FALSO C+ 70% C+ 60% C+ 55% C+ 110% C+ 70% 14 100% 14 80%400.000.000 599.999.999 8 FALSO C 65% C 55% C 50% C 105% C 65% 13 95% 13 75%200.000.000 399.999.999 0,3 9 1.500.000.000 12 90% 12 70%100.000.000 199.999.999 FALSO 11 85% 11 65%

80.000.000 99.999.999 FALSO60.000.000 79.999.999 FALSO40.000.000 59.999.999 FALSO20.000.000 39.999.999 0,06 10 300.000.00015.000.000 19.999.999 0,03 11 145.000.00010.000.000 14.999.999 FALSO

5.000.000 9.999.999 FALSO

IFIs - TODASPatrimonio Efectivo

TAMAÑO CLASIFICACIÓN

CAC ESPECIALIZADAS OTRAS BANCOS Y FINANCIERAS MICROFINANCIERASMICROFINANCIERAS

RATIOS

BANCOS Y FINANCIERAS

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 28 de

139

14.5. Precisiones Importantes

14.5.1. El Límite de exposición global: Operativamente se determina según el modelo general de cálculo y se tiene en cuenta las variables y ponderadores. Se establecerá el límite de exposición global a alcanzar con una IFI y se determinará los límites y sub limites por línea de crédito y línea de inversión.

14.5.2. Tamaño

El tamaño se determina por el Patrimonio Efectivo de la IFI. El tamaño es un factor para determinar el límite de exposición global; la cual se muestra según escala en el cuadro N°2.

14.5.3. Clasificación de Riesgo

La clasificación de riesgo por fortaleza financiera de la IFI es asignada por Clasificadora de Riesgos, de las (2) clasificaciones asignadas, se toma la de mayor riesgo.

En el caso no tenga clasificación la IFI, por no aplicar, la clasificación será otorgada por la Gerencia de Riesgos.

Para la admisión del riesgo, la clasificación mínima de riesgos de una IFI será “C”, por clasificación de riesgo ó por clasificación interna. La Clasificación de Riesgo es un factor para determinar el límite de exposición global; la cual se puede apreciar según segmento en el cuadro N°2.

14.5.4. Ratio de Capital Global Este indicador considera el patrimonio efectivo como porcentaje de los activos y contingentes ponderados por riesgo totales (riesgo de crédito, riesgo de mercado y riesgo operacional), de acuerdo con los requerimientos de Basilea II.

El ratio mínimo debe ser mayor al regulatorio del 10%.

14.5.5. Criterios de Riesgos Las IFI deberán mantener durante los últimos tres meses (3 meses) antes de su evaluación crediticia criterios de riesgos (solvencia, liquidez, calidad, rentabilidad y otros) dentro de los parámetros establecidos en el Manual de Riesgo de Crédito. En caso la IFI incumpla dichos criterios, la Gerencia de Riesgos y/o el Comité de Riesgos y/o el Directorio determinarán la ampliación, reducción, suspensión de la línea de Crédito, y/o la aplicación de la cláusula décimo tercera del Convenio de Canalización de Recursos.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 29 de

139

14.5.6. IFI Especializada en Productos MIVIVIENDA

La IFI Especializada, es aquella IFI cuya finalidad principal es la colocación de créditos hipotecarios e Inmobiliarios; cuya verificación será efectuada por la Gerencia de Riesgos y para cuyos efectos elaborará un Informe Técnico, el cual será puesto a consideración del Comité de Riesgos y/o Directorio.

14.5.7. Formalización de Garantías del Prestatario Final

En caso de Bien Terminado, la IFI deberá tener Formalizada la Garantía hipotecarias del Prestatario Final; caso contrario la Gerencia de Operaciones deberá establecer, en coordinación con la IFI, cronograma de cumplimiento de formalización hasta cubrir el déficit de garantías; la cual deberá elevarla a consideración de la Gerencia de Riesgos y/o Comité de Riesgos y/o Directorio para su aprobación.

En caso de Bien Futuro, la IFI deberá tener 100% de Formalización de Garantías, bajo el siguiente esquema de garantías:

i. Garantía Hipotecaria. ii. Carta Fianza. iii. Certificado de Participación. iv. Depósitos. v. Fianza Solidaria, el cual deberá representar máximo el 20% de la

composición; para lo cual la IFI deberá solicitar la Declaración de Bienes del avalista y/o afianzador.

Toda la información establecida en párrafo precedente, la IFI lo remitirá mensualmente al FMV a efecto de su verificación por la Gerencia de Operaciones y de su validación por la Gerencia de Riesgos.

Las IFI que desarrollan proyectos inmobiliarios para vivienda, deberán tener constituida la hipoteca matriz.

14.5.8. Cambios en las condiciones de las Líneas

Cualquier cambio en las condiciones de una línea de crédito, la IFI debe solicitarlo de manera explícita vía carta a la Gerencia General y debe contar con la autorización y aprobación del Comité de Riesgos y/o Directorio y/o Gerencia de Riesgos.

14.5.9. Desviaciones en los límites y medidas correctivas para la

exposición

En el caso de detectar desviaciones a los controles de límites establecidos, la Gerencia de Operaciones y/o la Gerencia Comercial reportaran los hechos a la Gerencia de Riesgos y/o el Comité de Riesgos y/o el Directorio con la finalidad que se determine la ampliación, reducción, suspensión de la línea de Crédito, y/o la aplicación de la cláusula décimo tercera del Convenio de Canalización de Recursos.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 30 de

139

14.5.10. Control de Límites

El control de los límites establecidos a las líneas de crédito y líneas de inversión lo deberá efectuar en forma diaria la Gerencia de Operaciones emitiendo el Estatus por IFI y/o Riesgo Único y/o Producto, evitando que se trasgreda los límites establecidos.

Los límites establecidos deben estar incorporados en los sistemas SAOC y SIR de admisión de líneas de crédito y líneas de inversión, de forma tal que no sea posible excederlos.

En tanto no se tenga un sistema en línea, la Gerencia de Operaciones deberá efectuar un cuadre diario, el cual deberá ser remitido a la Gerencia de Riesgos para su verificación.

14.5.11. Sub Límite de Líneas de Crédito

Una vez establecido el límite de exposición global (LEG), se establecerá el sub límite operativo de línea de crédito; teniendo en cuenta las políticas, procedimientos y criterios establecidos en el Manual de Riesgo de Crédito.

14.5.12. Sub Límite de Inversiones

Una vez establecido el límite de exposición global (LEG), se establecerá el sub límite operativo de Inversión a partir del 30% del LEG. Es de precisar, que estas son operaciones sin respaldo de garantías basándose únicamente en el riesgo de contraparte por la clasificación de riesgo de las IFI. Se admitirá únicamente a aquellas IFIs con clasificación por Fortaleza Financiera de A+, A y A-.

14.5.13. Información Mínima

No se evaluará a las IFI que no cumpla con enviar la información mínima requerida.

14.5.14. Línea Mínima

La línea de crédito inicial será mínimo de S/.1,000,000, por cada entidad financiera.

14.5.15. IFI con inicio de actividad mayor a 1 año

Una IFI con inicio de actividad mayor a 1 año será elegible para canalizar los recursos del FMV, siempre y cuando califique como recomendable en función a los criterios de evaluación establecidos por el FMV y cumpla con las siguientes características:

a. No estar bajo régimen de vigilancia de la SBS ni bajo cualquier

otro régimen de sanción o plan de saneamiento financiero exigido por el referido órgano de control o por alguna otra entidad de supervisión legalmente reconocida.

Manual de Riesgo de Crédito

del Fondo MIVIVIENDA S.A. Página 31 de

139

b. No tener pendiente ninguna acción judicial o extrajudicial de carácter contencioso con el FMV.

c. Tener como mínimo un año de funcionamiento en el mercado financiero nacional.

d. Estar sujeta a la supervisión y vigilancia de la SBS, directa o indirectamente.

14.5.16. IFI con menos de un año Una IFI con menos de un año de funcionamiento en el mercado financiero nacional, se le podrá evaluar en caso cumplan con las alternativas siguientes: