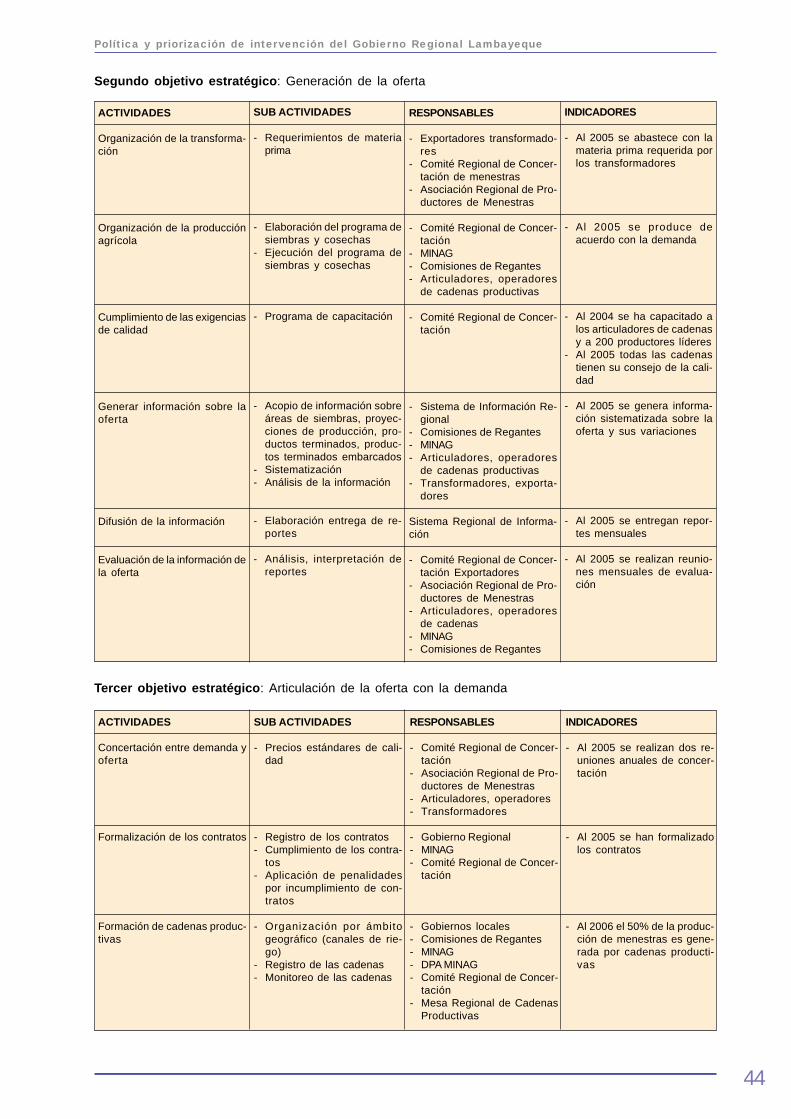

plan operativo de menestras

TRANSCRIPT

1

Política y priorización de intervención del Gobierno Regional Lambayeque

Propuesta de modelo de organizaciónde la oferta exportable de menestras

Región Lambayeque

2

Política y priorización de intervención del Gobierno Regional Lambayeque

PRESENTACIÓN

La Consultoría “Modelo de Organización de la Oferta Exportable de Menestras de la Región Lambayeque” sedesarrolló a solicitud del convenio Grupo Propuesta Ciudadana - Gobierno Regional de Lambayeque con elapoyo de la GTZ durante los meses de Mayo y Junio del año 2004 en la región Lambayeque.

El documento está constituido por ocho capítulos. En el Capítulo I se hace la introducción al documento y enel Capítulo II se describe la metodología usada para desarrollar el estudio.

El Capítulo III analiza el producto describiendo las especies y variedades exportables que están adaptadasa los climas y suelos de la región. Revisa las fichas técnicas de cada una de ellas poniendo atención a susexigencias de agua, clima y conductividad eléctrica. Propone una clasificación de acuerdo a sus niveles detolerancia y las características de los valles regionales. Los paquetes de manejo agronómico identificadosson comparados y se determina la brecha existente entre el propuesto por los generadores de tecnología yel usado por los productores agrícolas, luego se describen las presentaciones que son ofrecidas al mercadomundial, finalmente se presentan los flujos del producto que han sido identificados durante el estudio.

En el Capítulo IV se aborda la oferta examinando los obstáculos que traban su organización en cantidad,calidad y oportunidad. Se estudia la organización de la producción agrícola, la organización de los agricul-tores, así como su efecto sobre la organización de la oferta. En este capítulo también se distingue el impactoque tiene, y sobre el volumen ofertado las tecnologías usadas en el manejo del cultivo, se hace referencia ala infraestructura productiva existente y a los volúmenes de productos finales exportados y los países dedestino de la oferta.

En el Capítulo V se determina la magnitud del mercado de los países de destino identificándose oportunida-des de incremento de la demanda.

En el Capítulo VI se examina la cadena productiva, se ubican y describen los actores y su nivel de compro-miso. Se revisa la dinámica y eficiencia de la articulación considerando los obstáculos que le restancompetitividad.

El Capítulo VII ofrece un modelo de organización de la oferta exportable y un plan de acción que viabilice suejecución.

Finalmente el Capítulo VIII presenta las conclusiones y recomendaciones del estudio.

Propuesta de modelo de organizaciónde la oferta exportable de menestras

Región LambayequeRubén Ríos

3

Política y priorización de intervención del Gobierno Regional Lambayeque

Foto Nº 1 .- Tecnologías de manejo agronómico. Preparación de suelos

Foto Nº 2.- Tecnologías de manejo Agronómico. Riegos

4

Política y priorización de intervención del Gobierno Regional Lambayeque

I. INTRODUCCIÓN

Las exportaciones de las leguminosas de grano, más conocidas como menestras, se han incrementado enlos últimos años siendo la Región Lambayeque el principal aportante en los volúmenes nacionales exporta-dos de caupí y frijol de palo ofrecidos como grano seco, conservado en lata y precocido congelado.

La necesidad de consolidar nuestra posición en el competitivo mercado internacional con sus exigencias decalidad, oportunidad y cantidad hace necesaria la revisión del nivel de organización de la oferta exportable yla influencia que tiene el proceso productivo y comercial de las menestras de exportación para poder compe-tir exitosamente con otros países.

En la región se siembran alrededor de 7,000 hectáreas, ocho especies de menestras, de las cuales cuatrogeneran volúmenes exportables, las otras han ido reduciendo paulatinamente sus áreas de siembra endirecta relación con la degradación de los suelos por efecto de acumulación de sales. Las zonas marginalesde los valles predominan en las áreas instaladas del cultivo correspondiendo a pequeñas propiedades deagricultores desorganizados que generan la producción con la participación total de la familia lo que reflejasu importancia social y económica.

El incremento de la oferta se ha facilitado por el trabajo desarrollado por Promenestras en la adaptación denuevas variedades y especies, y por la intervención de inversionistas que han instalado plantas de clasifica-ción y procesamiento industrial interviniendo, además, activamente en la promoción del cultivo y en elincremento de la demanda de mano de obra.

Incrementa la importancia del cultivo su reducido requerimiento de agua, su bajo costo de producción, sucorto período vegetativo, gran adaptación a los suelos y climas regionales, alto contenido de proteínas y lacapacidad que tienen de mejorar los suelos incorporando el nitrógeno atmosférico que es fijado por la simbio-sis con bacterias del género Rhizobium.

La importancia para la economía regional es indiscutible por lo que es imprescindible la organización de laoferta exportable como ruta obligatoria para viabilizar su sostenibilidad.

II. METODOLOGÍA DEL TRABAJO

Para la elaboración del documento se siguió la siguiente metodología:

• Recopilación de información secundaria proveniente de Internet, Promenestras, INEI, MINAG, docu-mentos generados en talleres, publicaciones, etc.

• Recopilación de información primaria mediante entrevistas a los agentes que intervienen en el procesoproductivo comercial y a los líderes sectoriales que influyen en su dinámica, taller participativo y reunio-nes con grupos de trabajo.

• Análisis de la información.

• Redacción del documento final.

III. EL PRODUCTO: MENESTRAS PARA EXPORTACIÓN

3.1. ESPECIES Y VARIEDADES ADAPTADAS A LA REGIÓN

De las 11 especies que se siembran en el país en la región se cultivan: Caupí, frijol de palo, zarandaja, arveja,pallar, garbanzo, loctao y frijol común; correspondiendo las mayores áreas instaladas a las especies yvariedades que se adaptan mejor a la calidad de los suelos.

En el cuadro Nº 1 se registran las especies y variedades que han sido adaptadas a los valles de la regióny se menciona su importancia de acuerdo con su participación en las áreas que se instalan anualmente.

Las más importantes resultan caupí y frijol de palo por predominar en extensiones, le sigue el pallar quemanifiesta un importante crecimiento en los últimos años, y con importancia media se considera a zarandaja

5

Política y priorización de intervención del Gobierno Regional Lambayeque

y, finalmente, garbanzo, arveja y loctao. Es necesario señalar que hace 20 años predominaban garbanzo,arveja y loctao; pero cambios en las exigencias del mercado y en la calidad de los suelos, por acumulaciónde sales, determinaron su paulatina sustitución.

Es necesario continuar con el desarrollo de pallar americano ya que las características del grano son muyparecidas al pallar iqueño, generando la opción de posicionarlo en el mismo segmento de mercado. El pallariqueño tiene buen rendimiento en la zona pero concentra mayor cantidad de taninos, lo que genera un saboramargo desagradable.

Cuadro N º 1Especies y variedades adaptadas a la región y su predominancia por el área cultivada

ESPECIE VARIEDAD NOMBRE CIENTÍFICO IMPORTANCIA

Caupí Vaina blancaCAU-9 Vigna unguiculata Alta

Frijol de Palo INIAA-SipánPrompex 2000Criolla Cajanus cajan Alta

Pallar Bebé-MezclaLUN-1002 Phaseolus lunatus Alta

Zarandaja Zar peruano Lablab purpureus Media

Garbanzo CuliancacitoFLIP Cicer arietinum Baja

Arveja Criolla Pisum sativum Baja

Loctao SelV2272Motupe Vigna radiata Baja

De todas las especies de menestras que se siembran en el país, el frijol común es la que más variedadesofrece y cuenta con mucha demanda internacional. Sin embargo, es la que menos posibilidades de adapta-ción tiene en la región por la calidad de los suelos, rescatándose los Red Kidney que podrían tener exitosodesarrollo en los valles interandinos de Incawasi y Cañaris.

Las menestras desarrollan cuatro tipos de crecimiento. Las de crecimiento indeterminado tienen un mayorpotencial genético de producción que las de crecimiento determinado; en el cuadro Nº 2 se aprecian loshábitos de crecimiento y sus características.

Cuadro Nº 2Hábitos de crecimiento de las menestras

HÁBITO DE CARACTERÍSTICAS ESPECIESCRECIMIENTO

I Arbustibo determinado Frijol de palo, PROMPEX 2000Loctao Motupe, V2272Pallar LUN 1002

II Arbustibo indeterminado Caupí Vaina blanca, CAU-9Guías cortas Frijol de palo INIAA-Sipán, criolla

Loctao Sel

III Semipostrado indeterminado Garbanzo Culiancacito, FLIPGuías medianas Pallar Mezcla

Zarandaja Zar-Peruano

IV IndeterminadoGuías largas

6

Política y priorización de intervención del Gobierno Regional Lambayeque

3.2. FICHAS TÉCNICAS DE LAS PRINCIPALES MENESTRAS

En las fichas técnicas se describen las exigencias agroclimáticas que nos permiten proponer las épocas desiembra para cada uno de los valles locales de acuerdo con las aptitudes que muestran. Es preciso señalarque es notoria la diferencia entre el rendimiento comercial y el potencial genético de cada una de las descri-tas.

3.2.1. CAUPI

Nombre científico Vigna inguiculataSinonimia Castilla, chileno 40, moquegua, boca negra, ChiclayoClima Entre 20º C y 30º CSuelo Francos, profundos y fértilesConductividad eléctrica Hasta 2 mmhos/cmResistencia a sequía RegularEpocas de siembra Todo el año en Motupe-Olmos

Julio- Marzo en los otros vallesSemilla 50 kilogramos por hectáreaDistanciamiento Surcos simples 0.60 m entre surcos simples, 0.50 m entre líneas de siem-

bra y 0.90 m entre pares de líneas en surcos dobles, 3 semillas por golpecada 0.20 m

Densidad de siembra 250,000 plantas por hectáreaRendimiento comercial 1.8 ton/haRendimiento potencial 3.0 ton/ha

3.2.2. FRIJOL DE PALO

Se consideran a las variedades Criolla e INIAA- Sipán como tardías y PROMPEX 2000 como precoz, deacuerdo con su período vegetativo.

Nombre científico Cajanus cajan (L) MillspSinonimia Lenteja, chapapollo, chivatito, puspho porotoClima Entre 18º y 30º CSuelo Francos, profundos, fértiles con buen drenajeResistencia a sequía BuenaConductividad eléctrica Hasta 6 mmhos/cmEpocas de siembra Diciembre a Julio en todos los vallesSemilla 15-20 kilogramos por hectáreaDistanciamiento Surcos simples 0.90 m entre surcos, 3 semillas por golpe cada 0.50 m en

variedades tardíasSurcos simples 0.70 m entre surcos,3 semillas por golpe cada 0.30 m envariedad precozSurcos dobles 0.50 m entre líneas de siembra, 0.90 entre pares de líneas, 3semilla por golpe cada 0.30 m en variedad precoz

Densidad de siembra 67,000 en tardías y 143,000 plantas por hectárea en precozRendimiento comercial Vaina verde 8.0 ton/ha en tardías y 6.0 ton/ha en precoz

Grano seco 2.5 ton/ha en tardía y 2.0 ton/ha en precozRendimiento potencial Vaina verde 15 ton/ha tardías y 8.0 ton/ha la precoz

Grano seco 3.5 ton/ha las tardías y 2.5 ton/ha la precoz

3.2.3. PALLAR BEBE

Nombre científico Phaseolus lunatus LSinonimia Pallar bebéClima Entre 18º y 28º CSuelo Francos, fértilesConductividad eléctrica Hasta 5 mmhos/cmResistencia a sequía BuenaEpocas de siembra Motupe-Olmos, Abril a Setiembre

La leche, Abril a SetiembreCHancay, Febrero a Setiembre

7

Política y priorización de intervención del Gobierno Regional Lambayeque

Zaña, Abril a SetiembreSemilla 60 kg/haDistanciamiento Surcos simples 0.70 m entre surcos, 3 semillas por golpe cada 0.30 m

Surcos dobles 0.50 entre líneas de siembra, 0.90 entre pares de líneas, 3semillas por golpe cada 0.30 m

Densidad de siembra 143,000 plantas/haRendimiento comercial 2.0 ton/haRendimiento potencial 3.0 ton/ha

3.2.4. ZARANDAJA

Nombre científico Lablab purpureusSinonimia Chileno, lenteja boconaClima Entre 18º C y 30º CSuelo Francos, fértiles, bien drenadosConductividad eléctrica Hast 5 mmhosResistencia a sequía AltaEpocas de siembra Motupe-Olmos Abril a Setiembre

La leche Abril a SetiembreChancay Marzo a OctubreZaña Marzo a Octubre

Semilla 10 kg/haDistanciamiento 1.5 m entre surcos, 3 semillas por golpe cada 1.0 mDensidad de siembra 20,000 plantas/haRendimiento comercial 2.0 ton/haRendimiento potencial 4.0 ton/ha

3.2.5. PALLAR AMERICANO

Nombre científico Phaseolus lunatus LSinonimia Pallar americanoClima Entre 18º C y 25º CSuelo Francos, fértilesConductividad eléctrica Hasta 5 mmhos/cmResistencia a sequía AltaEpocas de siembra Motupe-Olmos Abril a Junio

La leche Abril a JunioChancay Abril a AgostoZaña Abril a Agosto

Semilla 130 kg/haDistanciamiento Surcos simples 0.70 m entre surcos, 3 semillas por golpe cada 0.30 m

Surcos dobles 0.50 m entre líneas de siembra, 0.90 entre pares de líneas,3 semillas por golpe cada 0.40 m

Densidad de siembra 107,000 plantas/haRendimiento comercial 2.0 tn/haRendimiento potencial 3.0 tn/ha

3.3. IMPORTANCIA DE LAS MENESTRAS POR SU CAPACIDAD DE ADAPTACIÓN

Considerando las actuales condiciones de suelos, temperaturas y disponibilidad de agua podemos, deacuerdo con lo mostrado en las fichas técnicas, evaluar su capacidad actual de adaptación y analizar supotencial de éxito agrícola en la región Lambayeque.

En el cuadro Nº 3 se muestra las excelentes condiciones que tienen frijol de palo, zarandaja, y pallar bebépara adaptarse a los valles locales. El pallar americano tiene menor franja de temperatura que las anterioresy, finalmente, caupí es el que precisa mejores condiciones agroclimáticas.

8

Política y priorización de intervención del Gobierno Regional Lambayeque

Cuadro Nº 3Importancia de las menestras por su adaptación a las condiciones agroclimáticas locales

CULTIVO TEMPERATURA RESISTENCIA A SEQUÍA CONDUCTIVIDAD IMPORTANCIA

Frijol de Palo 18º C a 30 º C Alta 6 mmhos/cm Muy alta

Zarandaja 18º C a 30 º C Alta 5mmhos/cm Muy alta

Pallar bebé 18º C a 28 º C Alta 5mmhos/cm Muy alta

Pallar americano 18º C a 25 º C Alta 5mmhos/cm Alta

Caupí 20º C a 35º C Baja 2 mmhos/cm Regular

3.4. DISTRIBUCIÓN DE LAS MENESTRAS DE ACUERDO CON LA VOCACIÓN DE LOS SUELOSAGRICOLAS

Los suelos regionales, entre otras razones, han deteriorado su calidad por acumulación de sales que seconcentran en mayores niveles en las partes bajas de los valles. Esta apreciación nos permite sugerir lasiguiente distribución.

!!!!! Frijol de palo

Puede ser sembrado en todos los valles teniendo mejor performance que otras menestras en las partesbajas.

!!!!! Zarandaja

Debe ser sembrado en todos los valles, tiene mejor performance que otras especies y variedades en laszonas bajas de los valles.

!!!!! Pallar bebé

Puede sembrarse en todos los valles, tienen mejor performance que otros en las zonas bajas. Es la menes-tra que mejor comportamiento tiene en siembras con remanente de humedad del suelo luego de cosechadoel arroz, esta característica permite incrementar fuertemente la oferta de este producto sin necesidad deefectuar riego de machaco.

!!!!! Pallar americano

Se adapta mejor a las zonas medias y altas de los valles donde exista la seguridad de, por lo menos, aguapara aplicar un riego de repaso. Su siembra es una excelente opción

!!!!! Caupí

Es necesario sembrarlo en zonas altas y medias de los valles donde exista menos concentración de salesen los suelos.

!!!!! Loctao

Se recomienda sembrarlo en las partes altas de los valles. Es necesario iniciar trabajos de investigaciónpara identificar nuevas variedades que cumplan con las nuevas exigencias del mercado y que han sidomarcadas por China.

!!!!! Frijol Arbustivo

Sembrarlo en las partes altas y medias de los valles costeños donde existan menos sales en los suelos yexista disponibilidad de agua para efectuar riegos de repaso. Se incluye en la propuesta porque es la especieque más variedades ofrece con condiciones de adaptación y con mercados importantes.

9

Política y priorización de intervención del Gobierno Regional Lambayeque

MANEJO AGRÓNOMICO

Se han encontrado deficiencias significativas entre las tecnologías de manejo agronómico utilizadas por losagricultores y las propuestas de los generadores de tecnología. Esta importante brecha influye significativa-mente en los niveles de productividad logrados. Existe una gran difusión del paquete tecnológico por parte deIDAL, Promenestras, PSI, distribuidores de agroquímicos, existiendo pocas diferencias entre ellos.

Cuadro Nº 4Comparativo entre el paquete tecnológico usado por los productores y el propuesto

LABOR TECNOLOGÍA USADA TECNOLOGÍA PROPUESTA

Análisis de suelo No se realiza Lo recomienda

Preparación Una pasada de rastra en seco y otra Una pasada de arado de disco y otra dedel terreno con terreno a punto rastra pesada en seco. Dos pases cruzados

de rastra pesada con terreno a punto

Siembra No se cumplen distanciamientos Especial atención a los distanciamientos

Semilla Grano comercial Semilla certificada

Cultivo No lo realiza Si lo realiza

Fertilización Foliar Incorporación al suelo

Riegos Inundación Por surcosSólo de machaco De machaco

Riego al inicio de la floraciónRiego al llenado de vaina

Control Fitosanitario Sin asesoramiento Con asesoramiento

Cosecha Poca atención a la calidad Atención a la calidad

El cuadro Nº 4 nos muestra los principales factores que impiden la obtención de una buena producción: malapreparación del terreno, la densidad poblacional no alcanza lo recomendado, solamente se aplica riego demachaco, el control fitosanitario se efectúa sin el asesoramiento de especialistas y se pone poca atencióna la calidad del producto cosechado. Las razones señaladas por los productores son: no tener acceso alcrédito agrícola y no ser atendidos con la suficiente dotación de agua.

3.5. FORMAS DE PRESENTACION

Las menestras son exportadas en las siguientes formas:

• Grano seco• Verde conservado en lata• Verde precocido congelado

El producto con mayor valor agregado es el precocido congelado, siendo más apreciado por los clientescuando el congelado se ha producido usando túnel IQF en lugar de túnel estático. Existe demanda paragrano seco hidratado, precocido congelado; pero los clientes prefieren adquirir el grano seco y transformarloen su país para poder acceder a precios de producto final más competitivo.

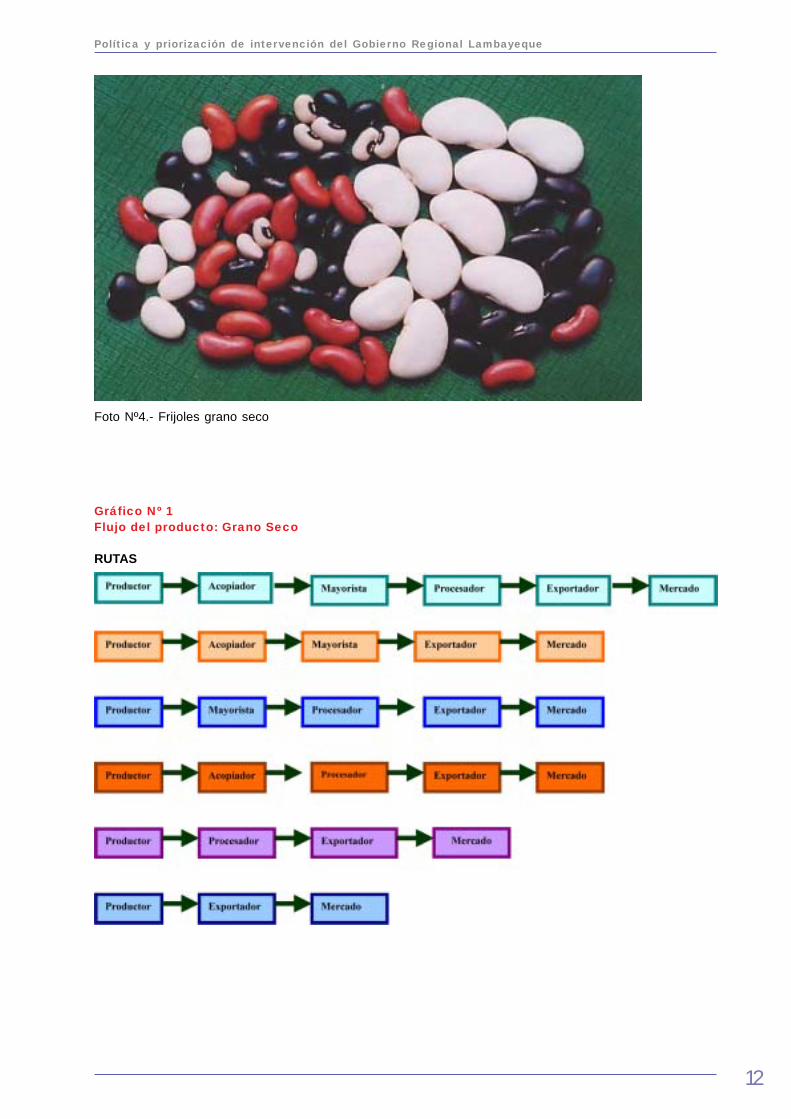

3.6. FLUJO DEL PRODUCTO

Describe las rutas que sigue la materia prima desde su origen, la parcela del productor, hasta el destino finaldel producto terminado. Las rutas con numerosos destinos hacen que el producto llegue al exportador con

10

Política y priorización de intervención del Gobierno Regional Lambayeque

mayor precio y el productor accede a menor precio, cuando es más corta las condiciones de comercializa-ción son mucho más favorables para el productor y para el exportador.

Se han identificado diferentes rutas para el grano seco y para el grano verde, siendo más cortas las de granoverde tal vez porque su perecibilidad obliga a tener más definidos los flujos del producto. La comercializaciónes muy dinámica y ha generado como referente de precios los “precios de bajada de Moshoqueque”. Esteviene a ser el precio que paga el mayorista por el grano seco traído por el productor a esa zona en lastransacciones diarias que usualmente ocurren en las primeras horas del día.

3.6.1. DESTINOS DEL FLUJO

ProductorEs el que genera la materia prima, comercializa individualmente y toma como referencia los “precios debajada de Moshoqueque”, o los que figuran en el contrato de compra venta de la producción.

Acopiador localSe ubica en las localidades donde se produce la menestra, su participación en el volumen total comerciali-zado no es muy importante.

Mayorista de MoshoquequeTiene su punto de compra en un local ubicado en este sector, el agricultor le lleva su producción o sale alcampo a comprar lotes importantes. Normalmente está relacionado con un procesador o con un exportador,recibe adelantos de compra. Tiene importante participación en el volumen comercializado.

ProcesadorTiene planta de procesamiento, no exporta, se limita a dar servicio. Tiene estrecha relación con los exporta-dores comprometiéndose a proveerles la materia prima lista para embarcar. Algunos promueven siembrascon contrato de compra-venta de la producción, concediendo crédito en insumos y servicios. Es el quemaneja el más importante volumen del total comercializado.

ExportadorParticipa activamente, puede también ser procesador. Busca tener relación directa con el productor. Estávinculado con intensidades diferentes con todos los destinos del producto, promueve la siembra de menes-tras con contratos de compra- venta de la producción, otorga crédito en insumos y servicios.

3.6.2. FLUJO DEL GRANO SECO

Las numerosas rutas identificadas reflejan el desorden del proceso productivo-comercial de las menestrasincrementando los costos de transacción. Las rutas más convenientes son la quinta y sexta, existiendo unarelación dinámica entre el productor con el procesador y el exportador. La ruta menos conveniente es laprimera. El procesador le vende al exportador el grano seco listo para embarcar al país de destino.

Primera ruta

El productor le vende al acopiador local, luego pasa al mayorista de Moshoqueque, continua donde el proce-sador, sigue hacia el exportador y finaliza en el país de destino. Esta ruta tiene 6 destinos.

Segunda ruta

Se inicia en el productor, continua al acopiador local, sigue hacia el mayorista de Moshoqueque, luego alexportador y termina en el destino final. La ruta tiene 5 destinos.

Tercera ruta

El productor vende al mayorista, luego pasa al procesador prosigue al exportador finalizando en el país delcliente.

Cuarta ruta

El productor comercializa su producción con el acopiador local, prosigue hacia el procesador , continuahacia el exportador y finaliza en el destino.

11

Política y priorización de intervención del Gobierno Regional Lambayeque

Quinta ruta

El productor le vende al procesador y éste le entrega el grano seco al exportador, prosiguiendo hacia elcliente final.

Sexta ruta

El productor le vende directamente al exportador.

3.6.3. FLUJO DEL GRANO VERDE

Posee menos rutas y más cortas. El exportador tiene planta de transformación y participa activamente en laorganización de la producción agrícola promoviendo siembras de acuerdo con un cronograma que le permi-ten disponer de flujos de materia prima que concuerdan con la capacidad de planta y con el programa deabastecimiento a los clientes. El exportador promueve las siembras concediendo crédito en insumos, servi-cios, adelantos de compra; tiene intensa relación con el productor.

Se considera que el 70% de la producción es comercializada directamente entre el productor y el exportador,existiendo de por medio contrato de compra-venta de la producción.

Primera ruta

El productor vende al acopiador local para luego la materia prima sea adquirida por el exportador; el productofinal es enviado al país del cliente.

Segunda ruta

El productor vende directamente al exportador, luego finaliza donde el cliente.

Foto Nº3.- Frijol de palo, de grano verde hasta grano seco

12

Política y priorización de intervención del Gobierno Regional Lambayeque

Foto Nº4.- Frijoles grano seco

Gráfico Nº 1Flujo del producto: Grano Seco

RUTAS

13

Política y priorización de intervención del Gobierno Regional Lambayeque

IV. LA OFERTA

4.1. ESTRUCTURA DE LA OFERTA POR PRODUCTO

La oferta regional de menestras es muy poco diversificada y se soporta en las especies frijol de palo, caupíy pallar bebé. El 62% de las exportaciones regionales por un monto de US $ 15,546,000 corresponden amenestra grano verde congelada y conservada en lata, mientras que el 38% corresponde a grano seco por unmonto de US 9,684,000. En volumen, el grano seco es significativamente mayor, lo que indica la importanciaque tiene exportar con valor agregado a través de la transformación o conservación.

Gráfico Nº 3Exportaciones regionales de menestras año 2003

Gráfico Nº 2Flujo del producto: Grano Verde

RUTAS

La oferta regional de menestras como grano verde radica en el frijol de palo, el que se presenta conservadoen lata y precocido congelado, tal como lo muestra el cuadro Nº 5. En el año 2001 se inicia en pequeñascantidades la exportación de Pallar bebé conservado en lata, en el 2002 se exporta frijol zarandaja enconserva y en el año 2004 se reporta la venta de frijol castilla y zarandaja congelado. En el caso de zarandajay pallar bebé congelado tienen una importante limitación: rápidamente pasan del color verde al color blancogenerando mucha desuniformidad de color en el producto final. Promenestras está trabajando una variedadde pallar bebé que corrige esta deficiencia aperturándose otra excelente opción para incrementar la oferta.Se hace necesario realizar el mismo trabajo con zarandaja considerando su alta importancia por su nivel deadaptación a las concisiones agoclimáticas actuales de los valles de la región tal como lo evidencia elcuadro Nº 3. Parte del grano verde procede de Chepén y Morropón.

14

Política y priorización de intervención del Gobierno Regional Lambayeque

Cuadro Nº 5Menestras exportadas conservadas en lata y congeladasAño 2000-2003

PRODUCTO 1999 2000 2001 2002 2003

Frijol de palo congelado 947.45 257.00 406.36 278.67 226.34

Frijol de paloConserva 1,220.81 20.74 443.56 503.95

Pallar conserva 158.55

Zarandaja conserva 68.97

Zarandaja congelado 55.00

Caupí congelado 2.38

Fuente: SENASA. Elaboración: el autor

La oferta de grano seco está más diversificada, el volumen más importante lo aporta el frijol de palo y frijolcastilla tal como lo apunta el cuadro Nº 6. El Zarandaja, en el 2002 y 2003, incrementa en relación con el año2000 mientras que pallar bebé muestra un crecimiento bastante regular. El Loctao no tiene actualmenteimportancia en la oferta, las variedades cultivadas en la región han sido desplazadas por otras desarrolladasen China que han logrado incluirle la característica genética de mayor tiempo de duración como granogerminado que es su principal forma de consumo.

Cuadro Nº 6Exportaciones regionales de menestras grano seco (TM)

Producto 1999 2000 2001 2002 2003

Caupí 5.390.89 300.8.36 2166.43 6,784.52 9,195.72

Frijol de palo 3,870.36 3,370.02 1,269.00 932.04 2,158.64

Zarandaja 838.85 281.00 236.57 342.62 364.00

Pallar 186.07 299.33 475.52 566.04 738.55

Loc tao 140.00 182.00 129.33 100.00

Canario 8.62 11.43

Caraota 15.00

Frijol bayo 44.00

Fuente: SENASA. Elaboración el autor

El cuadro Nº 6 reporta como parte de la oferta exportada el frijol canario. Al no producirse en la zona,asumimos que fue adquirido en otra zona y embarcado en Chiclayo; también aparece el frijol bayo y elcaraota sin aportar volúmenes importantes.

La oferta exportada de grano seco se incrementa por el aporte de menestras procedentes de Piura, especial-mente frijol de palo y caupí, que son embarcadas desde Chiclayo quedando registradas con ese origen.

4.2. ORGANIZACIÓN DE LA PRODUCCIÓN AGRÍCOLA

La producción agrícola de menestras no está organizada de acuerdo con una planificación productiva regio-nal resultante de la contrastación de la demanda con la oferta. El productor siembra por costumbre, por

15

Política y priorización de intervención del Gobierno Regional Lambayeque

referencia de precio del año anterior, porque se relacionó con el equipo de promoción de un exportador y porotras razones; ninguna de ellas por estar articulado con el programa de siembras de la región.

Organización de los productoresSe encuentran organizados en torno a la distribución del agua para riego en comisiones de regantes y enjuntas de usuarios que es la representación de los usuarios de un valle. Son los encargados de la distribu-ción y entrega del agua para riego a cada uno de los productores.

Participan sólo en todo lo referido al agua de riego. Existe la Asociación de productores de menestras deLambayeque que no protagoniza las actividades sectoriales y no muestra integración ni participación activade sus representados.

Organización de las siembrasSe organizan en torno al acceso seguro de una dotación de agua de acuerdo con módulos de riego pre-establecidos. El productor presenta su intención de siembra en el mes de julio de cada año. En la oficina dela comisión de regantes a la que pertenece, el documento es elevado a la administración técnica del distritode riego del valle para su aprobación, es devuelta aprobada y se convierte en el Plan de Cultivo y Riego que,de acuerdo con el cultivo declarado, determina la demanda de agua y la contrasta con las proyecciones deoferta del año.

El agricultor no tiene ninguna dificultad para cambiar de un cultivo a otro cuando declara menestras, algodón,maíz; siembra un cultivo diferente al declarado sin ser sancionado. La variación en la intención de siembra,no reportada, contribuye al generado desorden lo que se agrava por el desconocimiento de las áreas decultivos instaladas en los diferentes valles contribuyendo a incrementar el riesgo de sobreoferta, que impac-ta fuertemente en los precios.

Geográficamente la agricultura está tradicionalmente agrupada en valles; sin embargo el OIA reporta lasestadísticas de siembras y producción por localidades afectando la calidad de la información por las compli-caciones que se generan para procesar la información considerando que muchas localidades tienen áreasagrícolas que pertenecen a dos valles.

La información recogida muestra que muy pocas veces se cumple el área aprobada de siembras de menes-tras con el área, no obstante de existir un plan de cultivo y riego. En las dos últimas campañas agrícolas seaprobaron 39,675 y 37,515 hectáreas de arroz cáscara y se sembraron 59,561 hectáreas y 57,867 hectá-reas respectivamente, incrementando la demanda de agua afectando las necesidades de atención de otroscultivos.

4.3. ESTRUCTURA DE LA OFERTA POR SU ORIGEN GEOGRÁFICO

De acuerdo con la información proporcionada por el MINAG, podemos analizar la estructura de la oferta demenestras por provincias y distritos. El gráfico Nº7 muestra la participación provincial en las hectáreascosechadas a nivel regional en la campaña agrícola 2001-2002 y 2002-2003 notándose claramente que laprovincia de Lambayeque es la que tiene más diversificada su oferta , primando caupí y frijol de palo, seguidode pallar; en Ferreñafe sobresale pallar bebé seguido de frijol para seco y frijol para grano verde, siembrapoco caupí y frijol de palo; en Chiclayo predomina frijol caupí.

Cuadro N º7Áreas sembradas por provincia (has)

PROVINCIA 2001-2002 % 2002-2003 %

Lambayeque 6,909 77 7,972 71

Ferreñafe 1,587 18 2,089 19

Chiclayo 463 5 1,099 10

TOTAL 8,959 100 11,160 100

16

Política y priorización de intervención del Gobierno Regional Lambayeque

Las siembras de la provincia de Ferreñafe se concentra en los distritos de Ferreñafe, Mesones Muro, Pítipoy Pueblo Nuevo pertenecientes al Valle Chancay. En la provincia de Chiclayo siembra en Zaña, Cayaltí,Nueva Arica y Oyotún, pertenecientes al Valle Zaña.

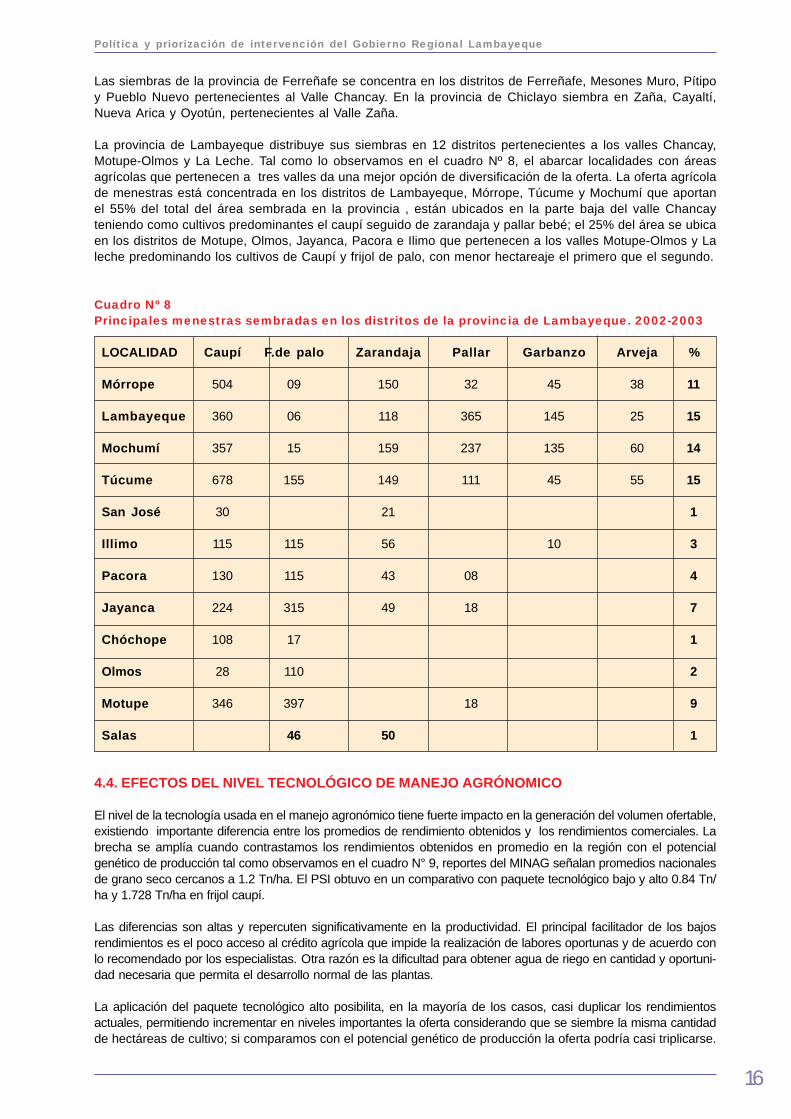

La provincia de Lambayeque distribuye sus siembras en 12 distritos pertenecientes a los valles Chancay,Motupe-Olmos y La Leche. Tal como lo observamos en el cuadro Nº 8, el abarcar localidades con áreasagrícolas que pertenecen a tres valles da una mejor opción de diversificación de la oferta. La oferta agrícolade menestras está concentrada en los distritos de Lambayeque, Mórrope, Túcume y Mochumí que aportanel 55% del total del área sembrada en la provincia , están ubicados en la parte baja del valle Chancayteniendo como cultivos predominantes el caupí seguido de zarandaja y pallar bebé; el 25% del área se ubicaen los distritos de Motupe, Olmos, Jayanca, Pacora e Ilimo que pertenecen a los valles Motupe-Olmos y Laleche predominando los cultivos de Caupí y frijol de palo, con menor hectareaje el primero que el segundo.

Cuadro Nº 8Principales menestras sembradas en los distritos de la provincia de Lambayeque. 2002-2003

LOCALIDAD Caupí F.de palo Zarandaja Pallar Garbanzo Arveja %

Mórrope 504 09 150 32 45 38 11

Lambayeque 360 06 118 365 145 25 15

Mochumí 357 15 159 237 135 60 14

Túcume 678 155 149 111 45 55 15

San José 30 21 1

Illimo 115 115 56 10 3

Pacora 130 115 43 08 4

Jayanca 224 315 49 18 7

Chóchope 108 17 1

Olmos 28 110 2

Motupe 346 397 18 9

Salas 46 50 1

4.4. EFECTOS DEL NIVEL TECNOLÓGICO DE MANEJO AGRÓNOMICO

El nivel de la tecnología usada en el manejo agronómico tiene fuerte impacto en la generación del volumen ofertable,existiendo importante diferencia entre los promedios de rendimiento obtenidos y los rendimientos comerciales. Labrecha se amplía cuando contrastamos los rendimientos obtenidos en promedio en la región con el potencialgenético de producción tal como observamos en el cuadro N° 9, reportes del MINAG señalan promedios nacionalesde grano seco cercanos a 1.2 Tn/ha. El PSI obtuvo en un comparativo con paquete tecnológico bajo y alto 0.84 Tn/ha y 1.728 Tn/ha en frijol caupí.

Las diferencias son altas y repercuten significativamente en la productividad. El principal facilitador de los bajosrendimientos es el poco acceso al crédito agrícola que impide la realización de labores oportunas y de acuerdo conlo recomendado por los especialistas. Otra razón es la dificultad para obtener agua de riego en cantidad y oportuni-dad necesaria que permita el desarrollo normal de las plantas.

La aplicación del paquete tecnológico alto posibilita, en la mayoría de los casos, casi duplicar los rendimientosactuales, permitiendo incrementar en niveles importantes la oferta considerando que se siembre la misma cantidadde hectáreas de cultivo; si comparamos con el potencial genético de producción la oferta podría casi triplicarse.

17

Política y priorización de intervención del Gobierno Regional Lambayeque

Cuadro Nº 9Comparativo de rendimientos según nivel tecnológico utilizado en el manejo agronómico (Tn/ha)

CULTIVO PAQUETE TECNOLOGICO PAQUETE TECNOLOGICO POTENCIAL GENETICOBAJO ALTO

Caupí 1.1 1.8 3.0

Zarandaja 1.3 2.0 4.0

Pallar bebé 1.3 2.0 3.0

Frijol de palo verde 6.0 8.0 15.0

Frijol de palo seco 1.0 2.5 3.0

4.5. INFRAESTRUCTURA PRODUCTIVA

En la región existen 6 plantas de clasificación de grano seco y 3 de procesamiento industrial para producirfrijoles en conserva, una de ellas posee túnel IQF para congelar.

Se dispone de dos vías: la Panamericana Norte y la antigua Panamericana, las carreteras se encuentran enbuen estado.

Existe el reservorio Tinajones que regula el agua de riego en el valle Chancay. Tiene capacidad para almace-nar 280 millones de metros cúbicos, algunos de sus canales son revestidos.

A 257 kilómetros de Chiclayo se encuentra el puerto de Paita que tiene una extensión de 138,000 metroscuadrados, con 365 m de largo y 36 m de ancho, su profundidad operativa es de 32 pies y pueden atendercuatro barcos de 35,000 tn.

Cuenta con un aeropuerto internacional en el que operan dos líneas aéreas con una frecuencia diaria devuelos. Actualmente, se está culminando la infraestructura de frío que permitirá embarcar congelados por viaáerea.

Promenestras tiene implementado un Banco de Semillas y además aporta importantes trabajos de investiga-ción adaptativa.

Se cuenta con el instituto de Desarrollo Agrario de Lambayeque IDAL que es un principal generador detecnología regional y ha logrado desarrollar capacidades para transferirla.

V. LA DEMANDA

5.1 EXPORTACIONES NACIONALES Y DESTINOS

Las menestras son el principal producto de agroexportación regional. Sin embargo, no son los aportantesprincipales en la estructura de las exportaciones agrícolas del país. La oferta agrícola exportable estáfundamentalmente constituida por café sin descafeinar, espárragos frescos refrigerados, espárragos conser-vados sin congelar, espárragos precocidos congelados, mangos frescos y ají páprika seco triturado.

Los principales destinos de nuestras exportaciones fueron, en el año 2003, Estados Unidos, España, Ale-mania y Países Bajos, que compraron el 60.55% de las agroexportaciones, siendo Estados Unidos el prin-cipal comprador con el 31.79 % del total.

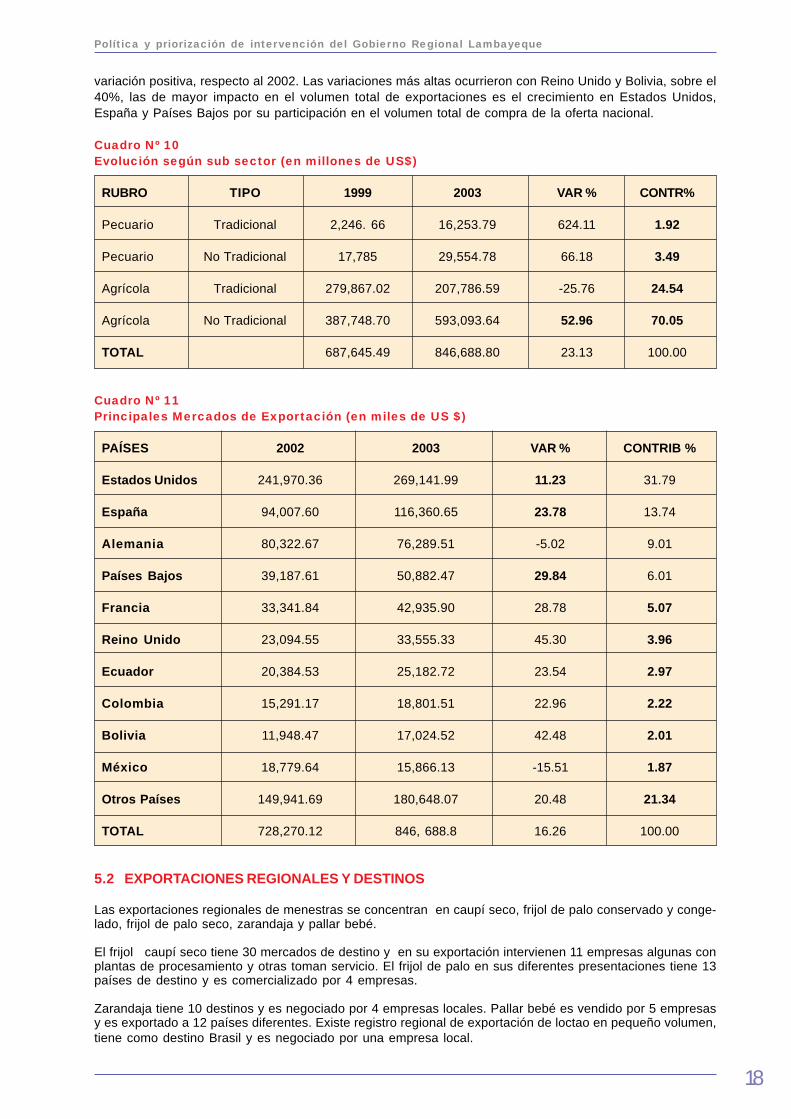

Las exportaciones no tradicionales peruanas han tenido un importante crecimiento en los últimos años. Enel cuadro Nº 10 del año 1999 al 2003 muestra 52.96 % de incremento como reflejo del crecimiento de lasexportaciones a los principales mercados de destino.

En el año 2003, cuadro Nº 11, de los 10 principales mercados de nuestras exportaciones 9 de ellos tuvieron

18

Política y priorización de intervención del Gobierno Regional Lambayeque

variación positiva, respecto al 2002. Las variaciones más altas ocurrieron con Reino Unido y Bolivia, sobre el40%, las de mayor impacto en el volumen total de exportaciones es el crecimiento en Estados Unidos,España y Países Bajos por su participación en el volumen total de compra de la oferta nacional.

Cuadro Nº 10Evolución según sub sector (en millones de US$)

RUBRO TIPO 1999 2003 VAR % CONTR%

Pecuario Tradicional 2,246. 66 16,253.79 624.11 1.92

Pecuario No Tradicional 17,785 29,554.78 66.18 3.49

Agrícola Tradicional 279,867.02 207,786.59 -25.76 24.54

Agrícola No Tradicional 387,748.70 593,093.64 52.96 70.05

TOTAL 687,645.49 846,688.80 23.13 100.00

Cuadro Nº 11Principales Mercados de Exportación (en miles de US $)

PAÍSES 2002 2003 VAR % CONTRIB %

Estados Unidos 241,970.36 269,141.99 11.23 31.79

España 94,007.60 116,360.65 23.78 13.74

Alemania 80,322.67 76,289.51 -5.02 9.01

Países Bajos 39,187.61 50,882.47 29.84 6.01

Francia 33,341.84 42,935.90 28.78 5.07

Reino Unido 23,094.55 33,555.33 45.30 3.96

Ecuador 20,384.53 25,182.72 23.54 2.97

Colombia 15,291.17 18,801.51 22.96 2.22

Bolivia 11,948.47 17,024.52 42.48 2.01

México 18,779.64 15,866.13 -15.51 1.87

Otros Países 149,941.69 180,648.07 20.48 21.34

TOTAL 728,270.12 846, 688.8 16.26 100.00

5.2 EXPORTACIONES REGIONALES Y DESTINOS

Las exportaciones regionales de menestras se concentran en caupí seco, frijol de palo conservado y conge-lado, frijol de palo seco, zarandaja y pallar bebé.

El frijol caupí seco tiene 30 mercados de destino y en su exportación intervienen 11 empresas algunas conplantas de procesamiento y otras toman servicio. El frijol de palo en sus diferentes presentaciones tiene 13países de destino y es comercializado por 4 empresas.

Zarandaja tiene 10 destinos y es negociado por 4 empresas locales. Pallar bebé es vendido por 5 empresasy es exportado a 12 países diferentes. Existe registro regional de exportación de loctao en pequeño volumen,tiene como destino Brasil y es negociado por una empresa local.

19

Política y priorización de intervención del Gobierno Regional Lambayeque

En todos los casos, Estados Unidos es el principal destino de las menestras de exportación , principalmen-te de las conservadas y congeladas.

Cuadro Nº 12Países de destino de las exportaciones regionales

PRODUCTO EMPRESA EXPORTADORA PAÍS DE DESTINO

Caupí SUN PACKERS , PULSES PERU, Brasil, Portugal, Kuwait, Canadá, Líbano, Bélgica, España,PROCESADORA, D y F MERCANTIL, Israel, Alemania, Dinamarca, Italia, USA, Panamá, Francia,P y G AGOEXPORT, GANDULES INC, Sud Africa, Dubai, Inglaterra, Emiratos Arabes, Colombia,COPERBA, GLOBENATURAL The Netherlands, Grecia, Arabia Saudita, Puerto Rico,INTERNACIONAL, AGROTRADE y Holanda, República Dominicana, Jamaica, Kingdom,DEVELOPMENT, Pronatur Bahrain, Guyana, Japón.

Frijol de palo SUN PACKERS, PROCESADORA, Jamaica, Panamá, Trinidad y Tobago, Holanda, Puerto Rico,GANDULES INC, D y F MERCANTIL República Dominicana, canadá, Portugal, Inglaterra, Francia,

Cabo Verde, USA, Africa.

Zarandaja SUN PACKER, PROCESADORA, Portugal, USA, Francia, Canadá, Inglaterra, Holanda,GANDULES INC, CEREALES PERU Africa, The Netherlands, India, Puerto Rico.

Pallar SUN PACKERS, PULSES PERU, Venezuela, España, Canadá, Japón, Jamaica, Panamá,PROCESADORA, GANDULES INC Arabia Saudita, Inglaterra, Puerto Rico, Uruguay, USA, Alemania

El Frijol Caupí tuvo crecimiento en volumen exportado. En el 2003 se exportaron US $ 5,677,000 constitu-yendo el 58% del total de grano seco exportado. Parte de la materia prima proviene de Piura y un pequeñoporcentaje de Barranca, el frijol de palo aportó el 26 % y pallar el 10%. En el 2002 y 2003 gran parte del frijolde palo grano seco provino del Ecuador. En la región Lambayeque se sembró una área considerable, perolos productores prefieren venderlo en vaina verde porque les resulta más rentable, en los cuadros 5 y 6podemos apreciar los productos y los volúmenes exportados.

El principal comprador de frijol caupí es Portugal, que en el año 2002 compró el 25% y en 2003 el 29% delvolumen exportado. Estados Unidos, Reino Unido y España compran en conjunto el 26%.

Otra de las menestras con evolución importante es el pallar. Los principales destinos son España, Líbano,Canadá, Japón y Estados Unidos en conjunto compran el 80% de la exportación de pallar grano seco. Elprincipal comprador es España, en muchos mercados competimos con Estados Unidos.

Es necesario desarrollar la oferta con mayor valor agregado, debemos incrementar exportaciones de granoverde conservado y congelado. En el gráfico Nº 4 podemos apreciar la evolución de las exportaciones degrano congelado.

Es notoria la baja de la compra de Estados Unidos en al año 2003 con relación al 2002. Nuestro producto fueremplazado por frijol congelado exportado por Ecuador, y se nota un incremento en la compra de PuertoRico, Trinidad y Tobago y Panamá que cubren la diferencia generada por Estados Unidos.

20

Política y priorización de intervención del Gobierno Regional Lambayeque

5.3. PRECIOS DE LAS PRINCIPALES MENESTRAS EXPORTADAS

Los precios internacionales de las menestras exportadas de la región no han tenido variación importante enlos dos últimos años. En el cuadro Nº 13 se muestran los precios promedios FOB, que nos permitencompetir con otros países proveedores. Son precios que dominan el mercado internacional, por encima deellos existirá menor opción de venta, precios más bajos pueden mejorar la participación en el mercado. Enalgunos momentos por desabastecimiento se pueden lograr los precios de la columna “alto”, son pequeñosvolúmenes que no tienen impacto en la venta total.

Gráfico Nº 4Exportaciones de grano congelado 2002-2003

Gráfico Nº 5Exportaciones de conservas 2002-2003

21

Política y priorización de intervención del Gobierno Regional Lambayeque

Cuadro Nº 13Precios de menestras

MENESTRA USD $ TM FOB PROM USD $ TM ALTO MATERIA PRIMA S/KG

Frijol Caupí 530 650 1.20

Frijol de Palo 420 470 1.00

Pallar bebé 500 580 1.15

Pallar americano 610 660 1.40

Zarandaja 530 580 1.20

Para llegar a los precios determinados por el mercado mundial es necesario comprar la materia prima a losprecios señalados en la columna “materia prima”. El precio más bajo corresponde a frijol de palo a 1.00nuevos soles y el mayor a pallar americano con 1.40 nuevos soles.

El mercado interno influye en los precios de las materias primas. La variedad de Zarandaja es consumida enimportantes cantidades en Piura y es el acompañante obligado del cebiche. En el primer semestre del año,cuando hay poca producción, logra precios de hasta 2.00 nuevos soles por kg, en esos momentos esimposible exportar debido a que el mercado no pagaría precios de USD $ 900 Tn.

El pallar americano se encuentra en desarrollo y aún no es posible ofrecer un volumen importante de expor-tación; todavía las áreas de siembra son reducidas.

Existe un importante mercado para alubias, variedad de Phaseolus. En el año 2000 Procesadora S.A.C.promovió su siembra en valles interandinos de Cajamarca. El precio pactado en el contrato fue 1.35 nuevossoles kg, al momento de la cosecha el mercado interno ofrecía 2.00 nuevos soles por kg, se tuvo que permitirese destino al grano seco.

Cuando no hay demanda internacional de frijol de palo grano seco, el precio en el mercado interno cae a 0.5y 0.6 nuevos soles por kg. y el frijol caupí a 0.7 y 0.8 nuevos soles.

En cultivos como los mencionados, es preciso tener en cuenta el nivel de abastecimiento del mercadointerno para lograr precios de materia prima que puedan competir internacionalmente. Es importante referirque cuando se sobrepasa la demanda interna los precios caen estrepitosamente afectando la economía delproductor, lo que no ocurre con el mercado internacional que mantiene niveles históricos muy estables.

Los precios mostrados en el cuadro 13 para materia prima rigen para el grano procedente de otros lugares,descontándose el costo del flete.

5.4. IDENTIFICACION DE OPORTUNIDADES

El crecimiento de las exportaciones de menestras ha sido importante; sin embargo la participación en losmercados mundiales de la oferta peruana no es muy importante.

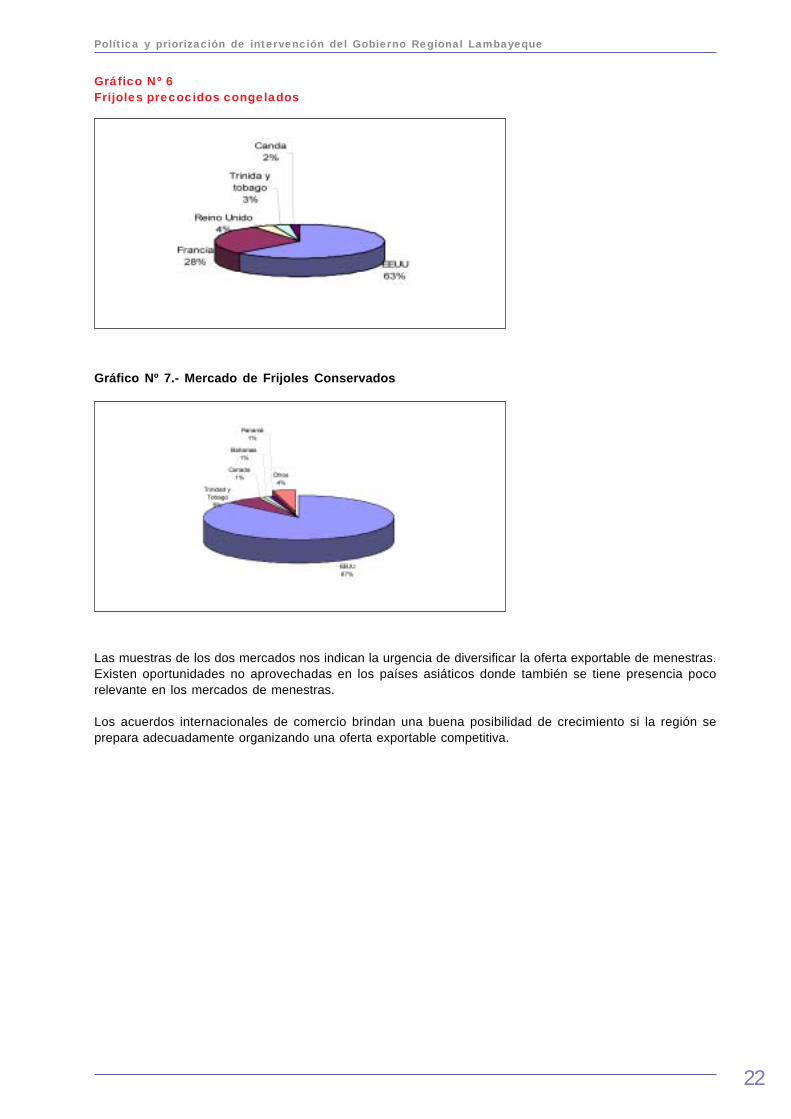

En el gráfico Nº 6 se aprecia el mercado de los frijoles (Phaseolus spp) y se muestran los principalescompradores. El Perú participa del 1% del mercado mundial, en los mercados de Estados Unidos tiene el0.38%, en Francia 1.29%, en Reino Unido 0.06 % y 0.25 % en Canadá. El mercado de Estados Unidos esde 14,000 Tn, Francia 60,000 Tn, Reino Unido 40,000 Tn, Canadá 22,000 Tn. El no haber desarrolladoopciones competitivas nos impide una mejor participación.

En el gráfico N° 7, se muestra el mercado de frijoles conservados, los principales compradores son EE.UU. y Trinidad y Tobago. La participación de nuestros productos es poco significativa: 1% en EE. UU,1.26% en Canadá los principales vendedores son México, Canadá, República Dominicana.

22

Política y priorización de intervención del Gobierno Regional Lambayeque

Las muestras de los dos mercados nos indican la urgencia de diversificar la oferta exportable de menestras.Existen oportunidades no aprovechadas en los países asiáticos donde también se tiene presencia pocorelevante en los mercados de menestras.

Los acuerdos internacionales de comercio brindan una buena posibilidad de crecimiento si la región seprepara adecuadamente organizando una oferta exportable competitiva.

Gráfico Nº 6Frijoles precocidos congelados

Gráfico Nº 7.- Mercado de Frijoles Conservados

23

Política y priorización de intervención del Gobierno Regional Lambayeque

VI. ANÁLISIS DE LA CADENA DE MENESTRAS

Cuadro Nº 14Agronegocios en menestras

6.1. IDENTIFICACIÓN DE LOS ACTORES

Se han agrupado a los actores identificados en primarios y secundarios. Que los primarios tengan participa-ción directa y mucha influencia en el éxito del proceso productivo y comercial tiene efecto sobre toda lacadena. Los secundarios tienen participación indirecta o tienen relación con alguno o varios de los agentesde la cadena.

La cadena productiva como nueva forma organizacional o como nueva propuesta de organización empresa-rial no existe en ninguno de los casos, estando limitada a una relación poco dinámica y muy estacionalentre algunos de los actores.

A la tradicional relación de los actores primarios estamos incluyendo los distribuidores del agua de riego porel fuerte impacto que tienen en el éxito o fracaso del proceso productivo, siendo necesario considerarlos enesa categoría de agentes.

6.1.1. ACTORES PRIMARIOS

PRODUCTORES

Se han identificado tres grupos de productores de menestras: pequeños, medianos y grandes.

Pequeños productores

Son propietarios de extensiones de terreno no mayores de 3 ha.. La propiedad ha sido adquirida por herenciaproveniente de parcelas de extensiones importantes que se han ido fragmentando conforme se fue trasladando

24

Política y priorización de intervención del Gobierno Regional Lambayeque

la propiedad de generación en generación. Existe mucho afecto por la parcela por lo que no es posibleencontrar un precio que pueda pagarlo lo que se evidencia con la poca dinámica del mercado de tierras conextensiones iguales o menores.

No es imprescindible el crédito para producir, guardan su semilla de una campaña a otra, utilizan la mano deobra familiar, venden algún animal doméstico para cubrir los gastos.

Utilizan paquete tecnológico de manejo agronómico de bajo nivel y bajo costo, sus rendimientos por hectá-rea son bajos, consideran que ganan por que no incluyen en el costo la mano de obra de toda la familia queparticipa en el proceso productivo.

El sostenimiento de la familia es complementado con los ingresos que logran por trabajos que realizan enotras parcelas. Son difíciles de organizar, comercializan sus cosechas individualmente.

Medianos productores

Tienen propiedades entre 3 y 10 hectáreas. La propiedad ha sido adquirida por herencia o por compra. Tienenmejor capacidad de gestión que los anteriores, necesitan acceder a crédito en insumos o servicios que lespermitan cubrir parte de los costos de producción, usan paquete tecnológico de manejo agronómico bajo. Lamayoría asegura la venta de la producción accediendo a contratos de compra venta a futuro, con preciosdeterminados, articulados a cadenas individualmente.

Grandes productores

Son propietarios de más de 10 hectáreas, tienen buena capacidad de gestión, necesitan de crédito paragenerar la producción, negocian directamente con los proveedores de insumos o servicios. Reciben adelan-tos de compras o crédito en insumos o servicios de exportadores a los que venden la producción con preciosdeterminados en un contrato de compra venta a futuro. Tienen mayor capacidad de negociación y aplicanpaquete un tecnológico de manejo agronómico alto.

PROBLEMAS IDENTIFICADOS EN LOS PRODUCTORES Y LA PRODUCCIÓN AGRÍCOLA

Desorganización de la producción

Afecta la competitividad de la oferta exportable de menestras, no se cumplen fechas de siembras, ni áreasLa desorganización de la producción origina la desorganización de la oferta exportable afectando su sosteni-bilidad. La entrega del agua es la que determina, finalmente, el orden o desorden de la producción demenestras.

La producción no está organizada de acuerdo con las necesidades y exigencias del mercado. No se realizacontrastación de la demanda con la oferta que permitan disponer de los volúmenes adecuados de menestrascon la calidad y oportunidad esperada. Los agricultores se encuentran desorganizados y con el tamaño dela propiedad fragmentada. El desorden de la producción genera una alta fluctuación de precios al instalarseexceso de siembras que generan volúmenes de producción que sobrepasan la demanda del mercado.Tiene que devolverse al plan de cultivo y riego el rol que la ley señala.

Desorganización de los productores

Afecta la competitividad de la oferta exportable, origina sobrecostos de transacción, fragmenta los volúme-nes comercializables, dificulta la transferencia de tecnologías, fragmenta su fuerza negociadora, incrementariesgo de incumplimiento de estándares de calidad y de sobrepasar los límites de residuos de pesticidasexigidos por los países de destino. No permite construir la trazabilidad agrícola de las menestras cultivadasponiendo en grave riesgo la participación lograda en el mercado internacional.

En la región existe, con cierta dinámica de funcionamiento, la Asociación Departamental de Productores deMenestras de Lambayeque, con las limitaciones generadas por no percibir ingresos que le permitan funcio-nar adecuadamente de acuerdo con las necesidades actuales. La asociación tiene buena relación conPromenestras, MINAG, Gobierno Regional, PSI. Se articulan individualmente con empresas exportadoras .

25

Política y priorización de intervención del Gobierno Regional Lambayeque

No existe mucho interés por organizarse por desconfianza, falta de identificación, pasividad. Prefieren elindividualismo para no asumir compromisos señalados por la organización. No se definen y difunden losobjetivos institucionales, que tienen que ser comunes, por desconocimiento o incapacidad de los líde-res.

Influye también el no haber determinado la célula básica de la organización, que debe tener origen geográficoteniendo como referencia el comité de canal.

Distribución del agua de riego

Existe un uso preferente del recurso para los cultivos de arroz y caña de azúcar originado por el predominiode sembradores de estos cultivos en las instituciones responsables de su distribución y facilitado por ladesorganización de los productores de menestras. Usualmente primero se atiende el arroz, la caña deazúcar y el maíz; luego las menestras siempre y cuando no esté en riesgo la cosecha de los cultivospreferenciales, si ocurriera, se corta el agua a las menestras.

Los entrevistados manifiestan que el desorden en la distribución del agua refleja la falta de autoridad de losresponsables sectoriales y la no aplicación de penalidades a los responsables de su distribución tal como loseñala la ley.

La inseguridad en el acceso al agua de riego dificulta la obtención de crédito y afecta la productividad.

Baja productividad

Tiene fuerte impacto sobre la competitividad de la oferta. Son causas principales el paquete de tecnologíasusado, por diversas razones, que origina bajos rendimientos por hectárea.

Existe inadecuada preparación de suelos, uso irracional de plaguicidas, uso limitado de semillas certifica-das, uso de variedades no aptas a la zona, siembras inoportunas, poco uso de fertilizantes aplicados alsuelo, deficiente infraestructura de riego y drenaje.

No se planifica las siembras de menestras, existe bajo nivel de concertación entre productores de menestrasy autoridades de aguas, falta de autoridad para que se cumpla con otorgar la dotación de agua que señala laley por derecho adquirido con la aprobación del plan de cultivo y riego.

La reversión de la baja productividad permitiría un incremento del rendimiento por hectárea y de la ofertaexportable. Puede gradualmente ir acercándose al promedio comercial y luego tratar de igualar el potencialgenético de producción. Si se asegura dos riegos de mantenimiento, además del riego de machaco, uno enprefloración y otro al llenado de vainas, se puede incrementar en un 50% el rendimiento por hectárea. El riegopermitiría la aplicación de fertilizantes al suelo y su aprovechamiento por la planta incrementando los rendi-mientos.

Comercialización

Los flujos del producto señalan lo complicado de la comercialización del grano seco que tiene exceso dedestinos que impactan en el precio final restándole competitividad a la oferta exportable, el grano verde tienemenos complicada su comercialización.

Es necesaria la articulación del proceso productivo comercial en cadenas productivas que tengan comoámbito geográfico el canal de riego. La relación directa entre el productor y el exportador – transformadorincrementará la opción de mejores precios los cuales deben ser garantizados por un contrato de compraventa de la producción con precios señalados, esto tendrá fuerte impacto en la organización de la producciónagrícola y de la oferta exportable.

Incumplimiento de los contratos

El contrato de compra-venta a futuro se convierte en instrumento principal para facilitar y garantizar la comer-cialización exitosa de las cosechas; sin embargo, los productores culpan a los exportadores de incumpli-miento y los exportadores señalan que los productores incumplen con frecuencia los compromisos adquiri-dos. Habrá que generar el marco legal que obligue a los contratantes a honrar sus compromisos.

26

Política y priorización de intervención del Gobierno Regional Lambayeque

Asistencia técnica

La asistencia técnica predominante es la procedente de algunos proyectos que la financian y de empresasexportadoras que buscan asegurar buen rendimiento y calidad en la producción de sus agricultores contra-tados. Los agricultores limitan el uso de la asistencia técnica por incapacidad de pago, por desconfianza,por la indisponibilidad de recursos que le impiden efectuar las recomendaciones de los asistentes técnicos.La oferta de asistencia técnica no está plenamente identificada y no dispone de infraestructura mínima quele permita realizar su trabajo eficientemente, se considera poco interesante brindarla a los agricultoresdesorganizados.

La elaboración del listado de profesionales competentes para brindar asistencia técnica será tema a resolverde mucha importancia para el incremento de la productividad.

Acceso al crédito

La Banca Múltiple considera poco atractivo el sector como objetivo de colocaciones, no tiene previsto ofertarcrédito para cultivo de menestras en el corto plazo.

Las cajas rurales y municipales si dirigen un importante porcentaje de colocaciones al sector; pero no lesinteresa mucho menestras porque no tienen segura el agua y logran muy baja productividad. Sus créditosestán dirigidos a los cultivos tradicionales arroz y maíz.

Las Edpymes disponen de poco capital para colocar, prefieren los cultivos tradicionales.

El Agrobanco ha generado muchas expectativas, pero tiene limitaciones de cobertura. Los agricultoresconsideran muy engorrosos los trámites para acceder al crédito y manifiestan que es más fácil lograrlo en laCajas.

De acuerdo a la información obtenida, los agricultores no acceden al crédito por la poca oferta, por la bajaproductividad, por la informalidad de la propiedad, por no calificar como sujetos de crédito por existir deudaspendientes con el sistema financiero. El financiamiento lo realizan los agricultores con recursos propios,créditos de proveedores de insumos y servicios, y crédito de los exportadores. Existen reducidas áreas queson asistidas con crédito y asesoría técnica por ONGs que realizan intermediación financiera. La solución alproblema de poca oferta de crédito y dificultad de acceso repercutirá en la productividad y el incremento dela competitividad de la oferta.

Generación y transferencia de tecnologías

Se tiene un buen aporte de Promenestras, IDAL, ONGs, empresas exportadoras, PSI; sin embargo, esnecesario integrar todos los esfuerzos en un plan que permita cohesionar los objetivos y que se origineen las necesidades identificadas de la oferta y demanda. El programa debe ser liderado por Promenes-tras.

AGENTES DE COMERCIALIZACIÓN

Acopiadores locales

Son personas naturales que se ubican en los distritos o caseríos para adquirir la producción local, acopianen vehículo propio o alquilado por algún familiar, no disponen de mucho capital de trabajo. Tienen liderazgoen la zona que operan, buscan generarse el sustento familiar diario, son productores agrícolas. Su áreainmediata de influencia es la generada por las cosechas de las parcelas de sus familiares.

Por la estacionalidad de las cosechas de grano seco, que reduce la oportunidad de efectuar negocios en eltiempo, prefieren involucrarse en el acopio de grano fresco porque la labor es diaria y los volúmenes que secomercializan son más importantes. Participan activamente en la comercialización de grano verde desdeabril hasta enero. Son proveedores de plantas de procesamiento con las que mantienen relación comercialpor varios años llegando a coordinar las áreas de compra para facilitar la cobertura de las zonas productoras.Reciben dinero por adelanto de compra, normalmente pagan al contado en chacra el valor de la materiaprima, y su utilidad es de aproximadamente 0.50 nuevos soles por kilogramo que corresponde al monto quedeja de percibir el productor por no vender directamente al procesador.

27

Política y priorización de intervención del Gobierno Regional Lambayeque

Gráfico Nº 8Actores de la Cadena

28

Política y priorización de intervención del Gobierno Regional Lambayeque

Mayoristas de Moshoqueque

Son personas jurídicas que tienen licencia de funcionamiento, local propio o alquilado en la zona comercialde Moshoqueque, pero que informalizan un alto porcentaje de los negocios que realizan.

Participan en la comercialización de granos secos y se estima que intervienen en el 50% del volumen totalcomercializado en la región. Tienen dos modalidades de acopio: esperan que llegue la producción a su localo salen a buscarla a los campos. Acceden a capital de trabajo suficiente que les permita pagar al contado lascompras diarias.

Están articulados con exportadores o dueños de plantas de procesamiento recibiendo encargos de compraque son formalizados con pagos a cuenta.

El productor considera que el acopiador obtiene ventaja al pesar la producción registrándoles un peso menoral que corresponde, afectándolos económicamente. Esta condición de compra la acepta el productor paraevitar regresarse con su producción a su parcela.

Procesadores de grano seco

Existen 6 plantas instaladas con capacidad de procesamiento que varia entre 1 a 2 tn por hora. Las principa-les son propiedad de las siguientes empresas:

- Agroquir S.R.L.

- Agroexportaciones del Norte S.R.L

- Procesadora del Agro E.I.R.L.

- Gandules INC S.A.C.

Están intensamente articulados con exportadores de quienes reciben el encargo de prepararles listas paraembarcar, menestras en volumen y oportunidad con estándares de calidad previamente acordados. Parapoder cumplir con los compromisos adquiridos algunos promueven la siembra con contratos de compra-venta a futuro.

Parte del año tienen ociosa total o parcialmente su capacidad instalada de planta. Asimismo, están corri-giendo la carencia de materias primas procesando menestras procedentes de otras regiones.

No les interesa exportar directamente, consideran que los márgenes de utilidad percibidos les impidenesperar casi 60 días para recibir la cancelación y ese dinero prefieren rotarlo varias veces comprando alproductor para abastecer al exportador.

Consideran que su trabajo se complica por la falta de información de mercados, la desorganización de laproducción, la informalidad del proveedor, la calidad de la materia prima.

Exportadores de grano seco

Las empresas exportadoras son regionales o nacionales y pueden tener o no planta de procesamiento. Lasprincipales son:

- Gandules INC S.A.C.

- Sun Packers S.A.C.

- Procesadora S.A.C.

- Globe Natural Internacional S.A.

- Pronatur S.R.L.

Las empresas Procesadora S.A.C., Gandules INC. S.A.C. y Sun Packers S.A.C. generan parte de la mate-

29

Política y priorización de intervención del Gobierno Regional Lambayeque

ria prima articuladas con pequeños productores que reciben crédito parcial y un contrato de compra-venta dela producción a futuro con precios de refugio establecidos. La limitación para el incremento de áreas bajoesta modalidad es el incumplimiento de los contratos por parte de los productores. Gandules INC S.A.C.tiene planta de clasificación de granos las otras empresas toman servicio.

No manejan información detallada de mercados, permanentemente tienen problemas para concertar susventas internacionales por la inseguridad en las áreas de siembra que se instalarán en la región impidiendoque concreten sus programas de exportaciones y desperdiciando oportunidades que son aprovechadas porempresarios de otros países.

Consideran que la oferta no es muy diversificada por ser pocas las especies y variedades adaptadas exitosa-mente que se siembran y que tienen demanda internacional.

Exportadores de grano verde procesado

Las empresas exportadores de grano verde procesado son:

- Procesadora S.A.C.

- Gandules INC S.A.C.

Son empresas regionales que tienen planta de transformación y exportan el producto conservado en lata yprecocido congelado. Procesadora S.A.C. tiene túnel IQF de última generación. El destino principal de laproducción es Estados Unidos y en los últimos años han desarrollado nuevos mercados que vienen evolucio-nando favorablemente. Permanentemente invierten en incorporación de tecnologías de procesos y equiposhabiendo logrado estándares de calidad reconocidos internacionalmente.

La materia prima la generan articulados directamente con los productores, les proporcionan asistencia téc-nica , crédito en semillas, desinfectantes y dinero en efectivo. Tratan de organizar la siembra de tal maneraque dispongan de las cantidades necesarias para que su planta trabaje al máximo de capacidad; sin embar-go, no logran el objetivo por la desorganización existente en la producción agrícola.

Procesadora S.A.C. sentó el exitoso precedente de la siembra por contrato. Gandules INC S.A.C. tieneterrenos propios, alquilados y también contrata siembras para completar sus necesidades de grano verde.

La producción comprada es recogida diariamente de los campos de los productores en vaina y es canceladasemanalmente; el recojo es realizado en vehículos alquilados o propios. Los acopiadores locales les entre-gan lo comprado directamente en sus plantas de transformación.

Principalmente procesan frijol de palo pero en los dos últimos años han aperturado nuevos mercados inician-do exportaciones de frijol castilla, pallar bebé y zarandaja.

El contrato es incumplido frecuentemente por los productores que venden la producción a una empresadiferente o a los acopiadores locales por las razones siguientes:

• Mejor precio

• Menos exigencia en el control de calidad

• Recojo oportuno

• Pago puntual

Importadores

Constituyen el destino final en el flujo del producto, tienen sus empresas en los países de destino, adquierenla producción con anticipación y exigen al exportador un programa de embarques que debe cumplirse deacuerdo con las necesidades del mercado de tal manera que tenga seguro el abastecimiento a sus distribui-dores o al consumidor final. Es necesario resaltar que para cumplir con esta exigencia es necesario organi-zar la oferta exportable.

30

Política y priorización de intervención del Gobierno Regional Lambayeque

Constantemente visitan el país y llegan a las plantas de procesamiento verificando las tecnologías en proce-sos y equipos usados; le ponen mucha atención a las condiciones en que se procesa y a la calidad delproducto final.

Toma confianza en su proveedor cuando el producto final ha cumplido con sus exigencias de calidad, opor-tunidad y cantidad.

PROBLEMAS IDENTIFICADOS EN LA COMERCIALIZACIÓN

Desorganización de la producción agrícola

Los agentes de comercialización lo indican como principal problema y afecta:

• La organización de la oferta exportable

• Cumplimiento del programa de ventas

• Impide definir volúmenes de venta

• Impide definir oportunidad de entrega del producto terminado

• Impide estandarizar calidad

• Desmotiva inversión

• No incentiva la articulación en cadenas

Desorganización de los productores

Los productores no están organizados y la propiedad se encuentra muy fragmentada. Este problema generadesinterés en los inversionistas y en los agentes de la cadena para aliarse. El efecto negativo sobre lacompetitividad de la oferta se debe a las siguientes razones:

• Incrementa costos de transacción

• Incremento del precio del producto final

• Pierden capacidad de negociación

• Facilitan y propician la inequidad en las transacciones

Oferta de menestras de exportación poco diversificada

La oferta de menestras está poco diversificada y es necesario incrementarla para poder participar en merca-dos importantes. El efecto negativo del problema se evidencia en:

• Pérdida de oportunidades comerciales

• Desmotivación para que inversionistas instalen nuevas plantas de transformación

Incumplimiento de contratos

El contrato de compra-venta de la producción a futuro es un valioso instrumento que formaliza la relación ydefine compromisos entre agentes de la cadena. El incumplimiento genera un retroceso en la evolución delproceso productivo comercial.

Los agentes de comercialización manifiestan que los productores incumplen los contratos desmotivándolosen la búsqueda de nuevas oportunidades de negocios internacionales, los desanima para otorgar créditos alos productores . El efecto sobre la organización de la oferta exportable se refleja por:

31

Política y priorización de intervención del Gobierno Regional Lambayeque

· Retraer la inversión para generar siembras

· Desorganizar la oferta exportable

· Debilita las cadenas productivas

· Propicia el incumplimiento del programa de ventas

Falta información

Los agentes de comercialización no manejan información que les permita mejorar la organización de la ofertaexportable; la existente y disponible son poco relevantes por su mala calidad e inoportunidad.

No dominan el acceso a fuentes de información de comercio internacional que les permita evaluar los merca-dos y sus tendencias, desconocen la dinámica productiva y comercial de los países con los que se compite.No disponen de información fiable sobre avances de siembra y tampoco existen proyecciones de producciónreajustadas periódicamente que les permita ajustar la oferta.

Esta debilidad es urgente eliminarla ya que de ello dependerá, en el corto, mediano y largo plazo, la compe-titividad de la oferta exportable. Su efecto negativo se mide porque :

· Dificulta la organización de la oferta exportable

· Facilita el incumplimiento de programa de ventas

· Fortalece el desconocimiento sobre las condiciones de la producción agrícola

· Entorpece el incremento de la participación de los mercados internacionales

DISTRIBUIDORES DEL AGUA DE RIEGO

En la región la demanda de agua de riego sobrepasa la oferta. Esta deficiencia coloca al recurso comoprincipal factor para generar oferta agrícola exportable, su mala distribución tendrá efectos negativos sobre laproductividad agrícola, la economía familiar de los productores agrícolas y su impacto sobre la economíaregional será muy importante. Su rol es determinante en la desorganización de la producción agrícola y laorganización de la oferta exportable de menestras.

Los distribuidores del agua de riego son protagonistas principales de la dinámica productiva comercial de lacadena productiva, razón de mucha validez para considerarlos como agentes primarios.

Está normado que la distribución del agua de riego la realicen las comisiones de regantes de todos los subsectores de riego existentes en los valles de la región. Las comisiones de regantes agrupan a los usuariosdel agua de riego del ámbito del sub sector, son elegidos democráticamente para gestionarlas durante dosaños, disponen de adecuada infraestructura que es adquirida con el porcentaje de los ingresos recibidos porla venta de agua que está señalado por ley.

A nivel nacional, es reconocido su aporte porque fue el departamento de Lambayeque el primero, a nivelnacional, que implementó la venta al contado del agua de riego.

Se considera que existe predisposición institucional para favorecer los cultivos como arroz y caña de azúcar,siendo el cultivo de las menestras el menos favorecido lo que es testimoniado por los productores entrevis-tados y participantes en el taller realizado.

PROBLEMAS IDENTIFICADOS EN LA DISTRIBUCIÓN DEL AGUA DE RIEGO

Existe coincidencia total en considerar que existe una pésima distribución del agua de riego, que no serespeta el plan de cultivo de riego, que existen favoritismos y una lamentable y peligrosa pérdida de autoridadque debe ser ejercida según lo señala la ley de aguas vigente. La deficiencia es atribuida a las intencionesde los directivos de ser reelegidos como explicación a su permisibilidad a las infracciones. Es evidente queno se penalizan a los infractores fomentando la reincidencia. La distribución del agua de riego tienen fuerteincidencia negativa en:

32

Política y priorización de intervención del Gobierno Regional Lambayeque

· Desorganización de la producción agrícola

· Desorganización de la oferta exportable

· Pérdida de oportunidades comerciales

· Productividad agrícola

· Acceso al crédito

6.1.2. ACTORES SECUNDARIOS

PROVEEDORES DE INSUMOS

Proveen de pesticidas, fertilizantes y semillas.

Los distribuidores de pesticidas tienen establecimientos en Chiclayo, Lambayeque, Ferreñafe y en la mayo-ría de distritos de la región, y tienen mucho contacto con el productor. Las ventas son realizadas directamen-te y asesoran al productor sobre plagas y enfermedades sin costo alguno. Con las empresas que promuevenla siembra por contrato se relacionan para participar en jornadas de capacitación para los productores.

Los proveedores de fertilizantes usan el mismo canal de distribución de los pesticidas, tienen menos contac-to con los productores, su interlocutor es el dueño del establecimiento que distribuye. Con los empresariosque promueven siembras por contrato tienen relación para abastecerlos de algún insumo que necesitan paraotorgar como parte del crédito al agricultor.

Los productores de semillas no tienen intervención dinámica en el proceso productivo comercial, la insegu-ridad de las áreas de menestras y su alta variabilidad los desinteresa en la producción de semillas deleguminosas, preferentemente producen semillas de arroz. La producción de semilla certificada producencantidades reducidas de semilla de frijol caupí. Consideran que el productor no se interesa por usar semillasde calidad, prefiere sembrar grano de su cosecha o adquirido a comerciantes acopiadores. Tienen muchoprestigio las semillas de menestras producidas por Promenestras y por IDAL.

Las empresas que promueven la siembra por contrato buscan producir semillas para cumplir con sus progra-mas de siembras y las entregan a los contratados como parte del crédito otorgado.

PROBLEMAS IDENTIFICADOS EN EL ABASTECIMIENTO DE INSUMOS

El de mayor impacto es el desabastecimiento de semillas de calidad y no se visualiza cambios en losprogramas de producción de los productores de semillas. El efecto negativo sobre la competitividad de aloferta exportable de menestras es por:

· La falta de semillas de calidad afecta la productividad

· La asistencia técnica ofrecida por los vendedores de pesticidas afecta la productividad si se sesgahacia algún interés comercial.

PROVEEDORES DE CRÉDITO

Las fuentes de crédito agrícola la constituyen los bancos, cajas rurales, cajas municipales, Edpymes,ONGs y empresarios promotores de la siembra por contrato.

La principal fuente la constituyen los empresarios promotores como medio para asegurar las siembras que lepermitan abastecerse de las materias primas necesarias. Cobran de 1% a 1. 5% de interés mensual en dólaresy el crédito lo recuperan al momento de recibir la cosecha del agricultor. Algunos de ellos han logrado importanteespecialización en microcrédito, lo que les ha permitido mantener interesantes niveles de recuperación. Lespreocupa que los productores incumplan los contratos, no entreguen la producción y no cancelen el crédito.

Los empresarios entrevistados consideran que es necesario un mayor involucramiento de otras fuentes lo queevitaría que ellos distraigan recursos que los necesiten para mantener el nivel tecnológico de sus procesos yequipos de transformación, que es el rol que les toca desempeñar en el proceso productivo comercial.

33

Política y priorización de intervención del Gobierno Regional Lambayeque

PROBLEMAS IDENTIFICADOS CON EL CRÉDITO

El incremento de las fuentes de crédito permitirá que se logren niveles de productividad que mejorarán lacompetitividad de la oferta exportable. Los ofertantes consideran de riesgo el cultivo de menestras por losbajos niveles de productividad y por el riesgo de no recibir agua de riego.

La ausencia de crédito agrícola muestra el siguiente efecto negativo sobre la competitividad de la ofertaexportable:

· Baja productividad

· Genera desmotivación para sembrar menestras

· Afecta la organización de la oferta exportable

PROVEEDORES DE ASISTENCIA TÉCNICA

No existe una buena identificación de la oferta y los profesionales no se encuentran organizados lo quedificulta la identificación. Las instituciones que brindan asistencia técnica de buen nivel son Promenestras,IDAl, PSI, empresas exportadora promotoras de siembras por contrato y ONGs.

Los proveedores entrevistados consideran que el productor no cuenta con dinero para pagar y que existe elprecedente que la asistencia técnica es y debe ser gratuita. Se advierte que existe desconfianza sobre lacontribución de la asistencia técnica en el incremento de los niveles de productividad y en la mejora de lacalidad debido a que su efecto se confunde ya que el agricultor no cumple con las recomendaciones por faltade dinero.

PROBLEMAS IDENTIFICADOS CON LA ASISTENCIA TÉCNICA

La falta de asistencia técnica tienen efecto sobre la competitividad de la oferta exportable de menestras y sehan identificado los siguientes problemas:

· Inexistencia o desconocimiento de la existencia de un registro de proveedores de asistencia técnica

· No está identificada la oferta y la demanda de asistencia técnica

· No se ha establecido y estandarizado el costo de la asistencia técnica

· Si no se accede al crédito y no hay buena distribución del agua de riego, la productividad de lasmenestras seguirá siendo baja y el aporte de la asistencia técnica será irrelevante

OTRAS INSTITUCIONES PÚBLICAS Y PRIVADAS

Su participación e influencia sobre la organización y competitividad de la oferta exportable es diversa.

Promenestras

Nace por un convenio firmado entre PROMPEX y el Comité de Exportadores de Menestras de ADEX; elcompromiso ha sido renovado entre PROMPEX, INIEA y el Instituto Peruano de Leguminosas.

Es la institución con mayor trascendencia en los últimos años, su aporte en el incremento e identificación dela oferta exportable de menestras es relevante; también participa como proveedor de asistencia técnica.

Ministerio de Agricultura y Minas

Es el organismo rector sectorial que está involucrado con la normatividad del proceso productivo. Tiene dosdependencias con fuerte influencia en el proceso productivo y comercial la Dirección de Promoción Agraria ylas Administración Técnicas de los distritos de riego.