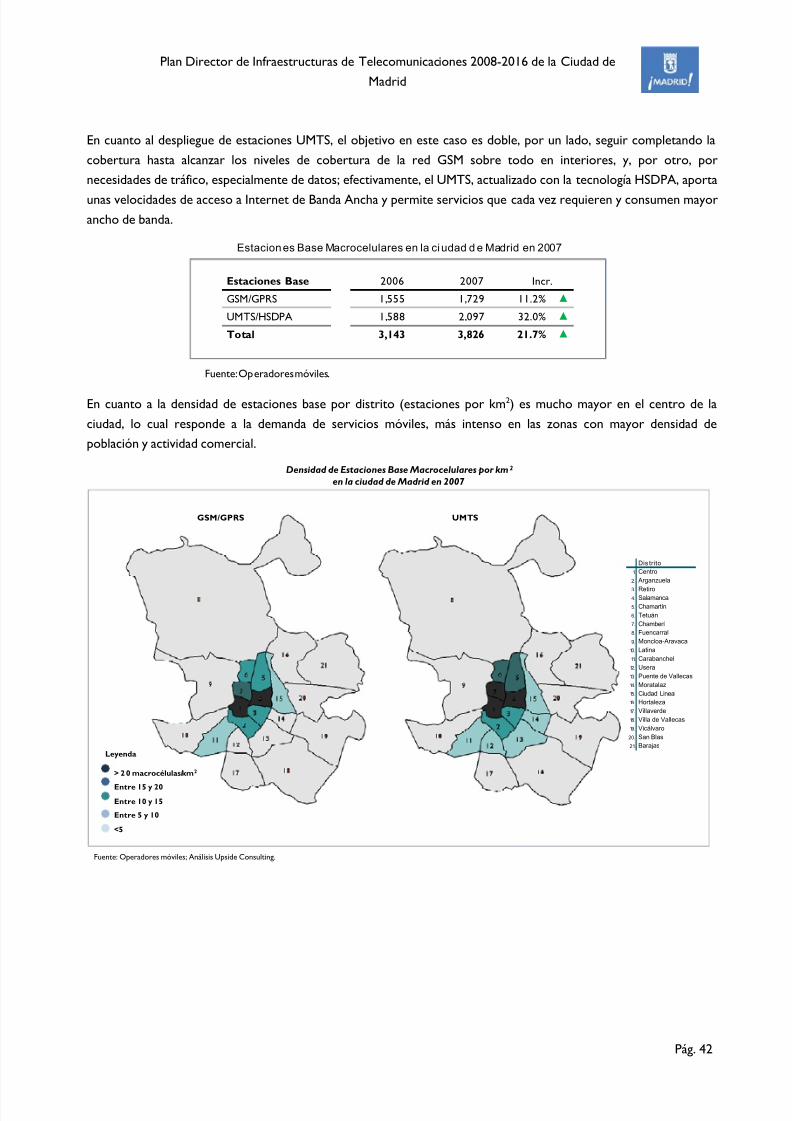

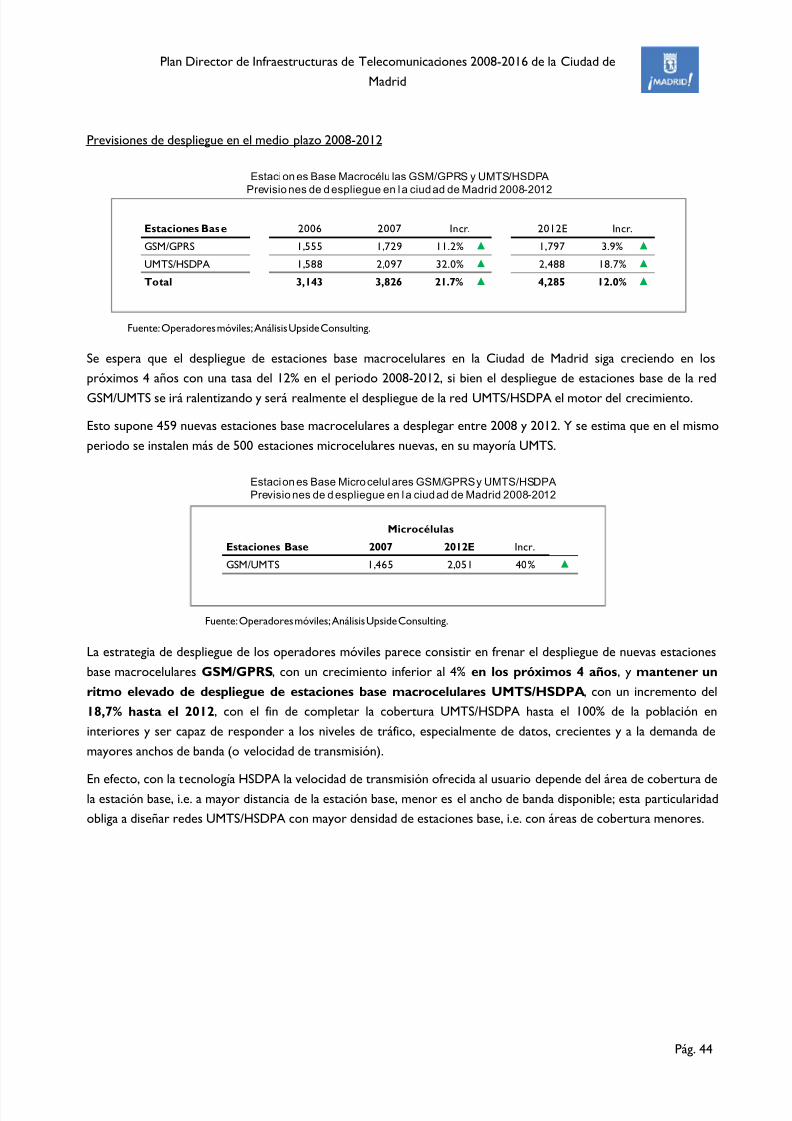

plan director de infraestructuras de telecomunicacion 2008-2016

TRANSCRIPT

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 1/205

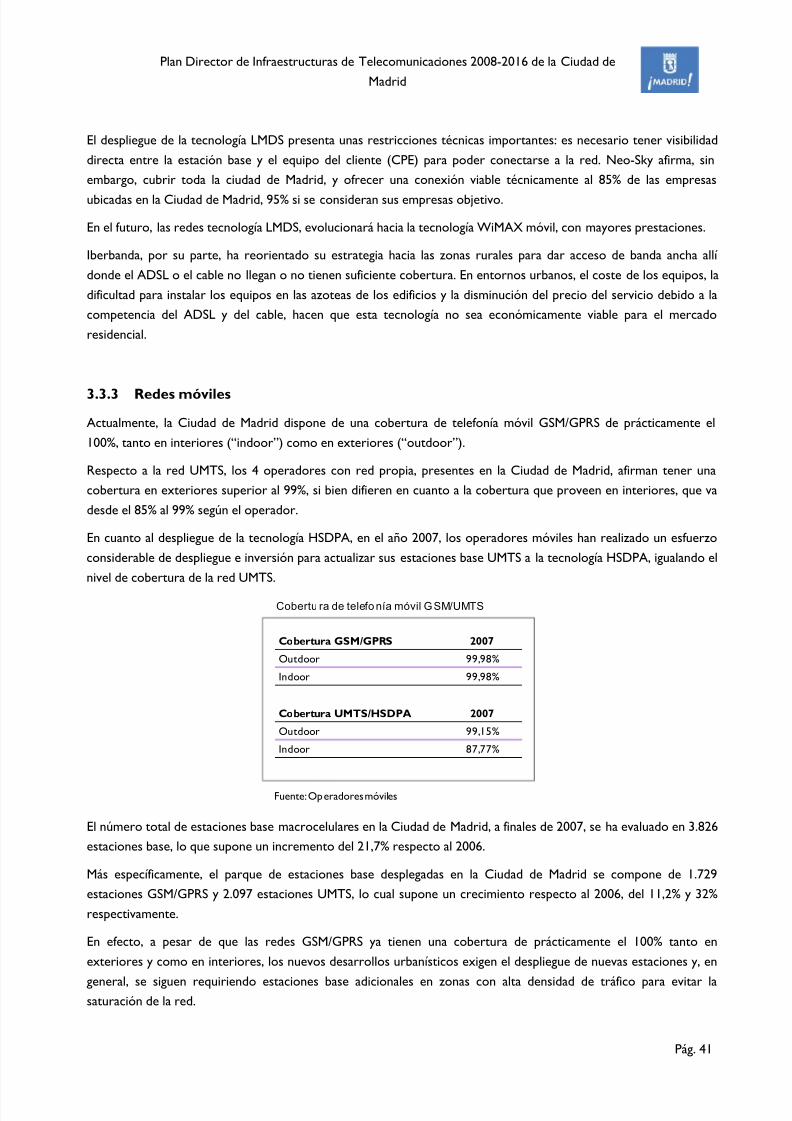

PLAN DIRECTOR DE INFRAESTRUCTURAS DE

TELECOMUNICACIONES 2008-2016 DE LA

CIUDAD DE MADRID

EXP.: 300/2008/00147

- CONFIDENCIAL -

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 2/205

AGRADECIMIENTOS

Este Plan Director de Infraestructuras de Telecomunicaciones de la Ciudad de Madrid 2008-2016 ha sido

realizado a petición del Área de Innovación y Tecnología del Ayuntamiento de Madrid por la ConsultoraUpside Consulting

UpsideConsulting

Consultora de Telecomunicaciones www.upside.es

Para recabar la información necesaria para la elaboración del mismo, se han mantenido reuniones y contactos

con agentes del sector, entre los que se encuentran los operadores y proveedores de infraestructuras de

telecomunicaciones presentes en la Ciudad de Madrid, así como Colegios Profesionales y Asociaciones

Empresariales. Por ello, expresamos el agradecimiento y reconocimiento por el trabajo de todos ellos, sin el

cual este Plan no habría podido realizarse.

Agentes que han participado:

Operadores de telecomunicaciones

BT Operador fijo de empresas www.bt.es

COLT Operador fijo de empresas www.colt.net/es

Iberbanda Operador fijo inalámbrico www.iberbanda.es

Jazztel Operador fijo y TV www.jazztel.es

Neo-Sky Operador fijo inalámbrico www.neo-sky.com

ONO Operador de cable www.ono.es

Orange Operador global, fijo, móvil y TV www.orange.es

Tele2 Operador fijo www.tele2.es

i

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 3/205

Telefónica Operador global, fijo, móvil y TV www.telefonica.es

Vodafone Operador móvil www.vodafone.es

Yoigo Operador móvil www.yoigo.es

Operadores mayoristas de infraestructura de telecomunicaciones

CorreosTelecom

Operador de la infraestructura de

telecomunicaciones de Correoswww.correostelecom.es

UFINET

Operador mayorista de lainfraestructura de Unión Fenosa

www.ufinet.com

Sector audiovisual

AbertisTelecom

Infraestructuras de telecomunicacionesy audiovisual

www.abertistelecom.com

TelefónicaServicios

AudiovisualesServicios y soluciones audiovisuales

www.telefonica.es/audiovisu

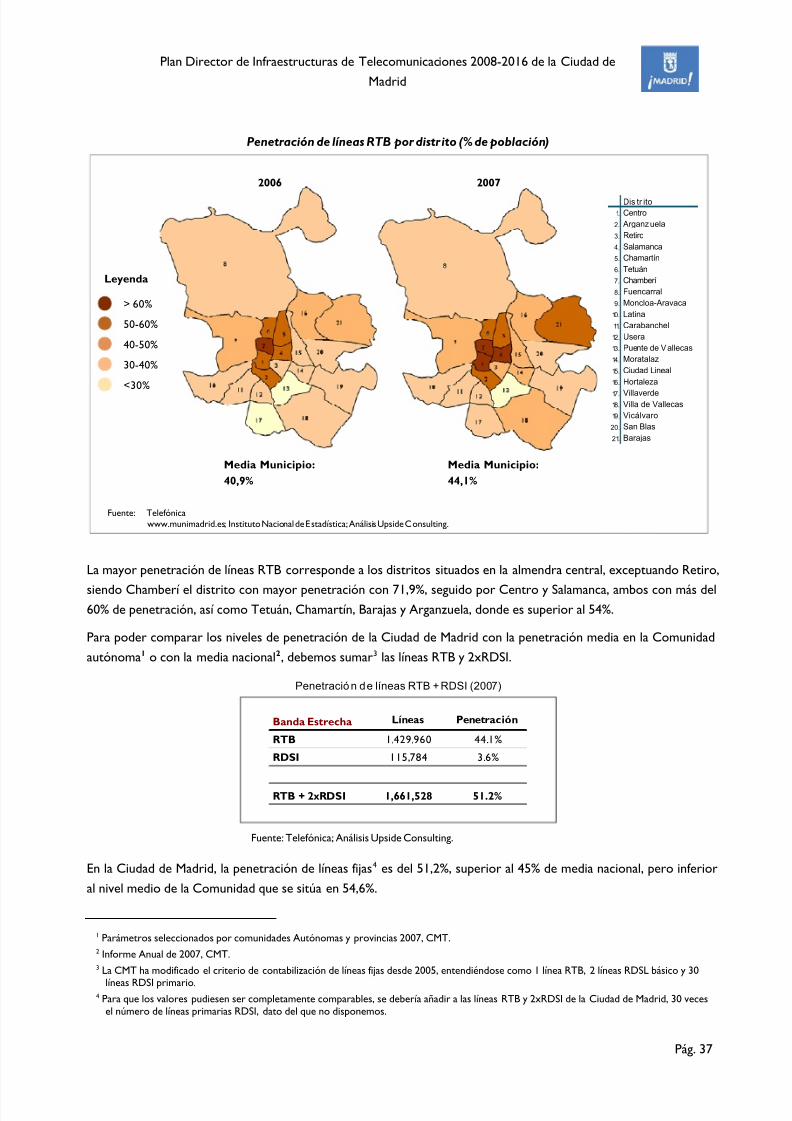

ales

Proveedores de equipos de telecomunicaciones

EricssonProveedor de equipos detelecomunicaciones

www.ericsson.es

Asociaciones y colegios profesionales

AETICAsociación Empresas de Tecnologíasde la Información y Comunicacionesde España

ww.aetic.es

COITColegio Oficial de Ingenieros deTelecomunicaciones

www.coit.es

RedtelAsociación de operadores detelecomunicaciones con red propiaONO, Orange, Telefónica y Vodafone

www.redtel.es

ii

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 4/205

SINOPSIS

El Plan Director de Infraestructuras de Telecomunicaciones tiene como objeto presentar el

estado actual de las infraestructuras de telecomunicaciones en la Ciudad de Madrid, la evolución

futura de las mismas y la inversión requerida para lograr el grado de desarrollo previsto.

La Ciudad de Madrid, actualmente cuenta con una oferta de servicios de telecomunicaciones completa, tanto a

nivel de usuarios residenciales – sus ciudadanos y visitantes - como empresariales, estando al nivel de las

principales capitales europeas.

Esta oferta de servicios se basa en unas infraestructuras que permiten absorber incrementos significativos de

demanda, tanto de servicios fijos como móviles, lo que la hace idónea para la celebración de eventos de

relevancia mundial como pueden ser los Juegos Olímpicos.

Por otra parte, estas infraestructuras permiten a las organizaciones presentes en la Ciudad, tanto a las

Administraciones como a empresas privadas, disponer de servicios punteros que les permitan comunicarse

adecuadamente y desenvolverse en el actual entorno dinámico y cambiante de forma ágil.

En este marco, Madrid se enfrenta al reto de continuar avanzando y desarrollar unas infraestructuras que

permitan y fomenten las comunicaciones, tanto entre sus empresas y ciudadanos, como de éstos con el resto

de Ciudades del mundo, pues el futuro se presenta como una carrera con las Ciudades mejor equipadas

tecnológicamente, como son Nueva York, Londres, Ámsterdam, Beijing, Hong Kong o Singapur.

la Ciudad de Madrid se ha convertido en un modelo a seguir para muchas ciudades españolas, situándose en la

línea con otras capitales mundiales. Ofreciendo unos niveles de penetración tanto de las redes fijas como

móviles equiparables a las mismas.

Sirva como ejemplo que de las 1.200 estaciones base de telefonía móvil que había en el año 2003 emplazadas enla Ciudad, se han pasado a 3.800, lo que ha permitido que Madrid goce de un 99% de cobertura móvil con

tecnología HSDPA, que posibilita el acceso a servicios de banda ancha móvil.

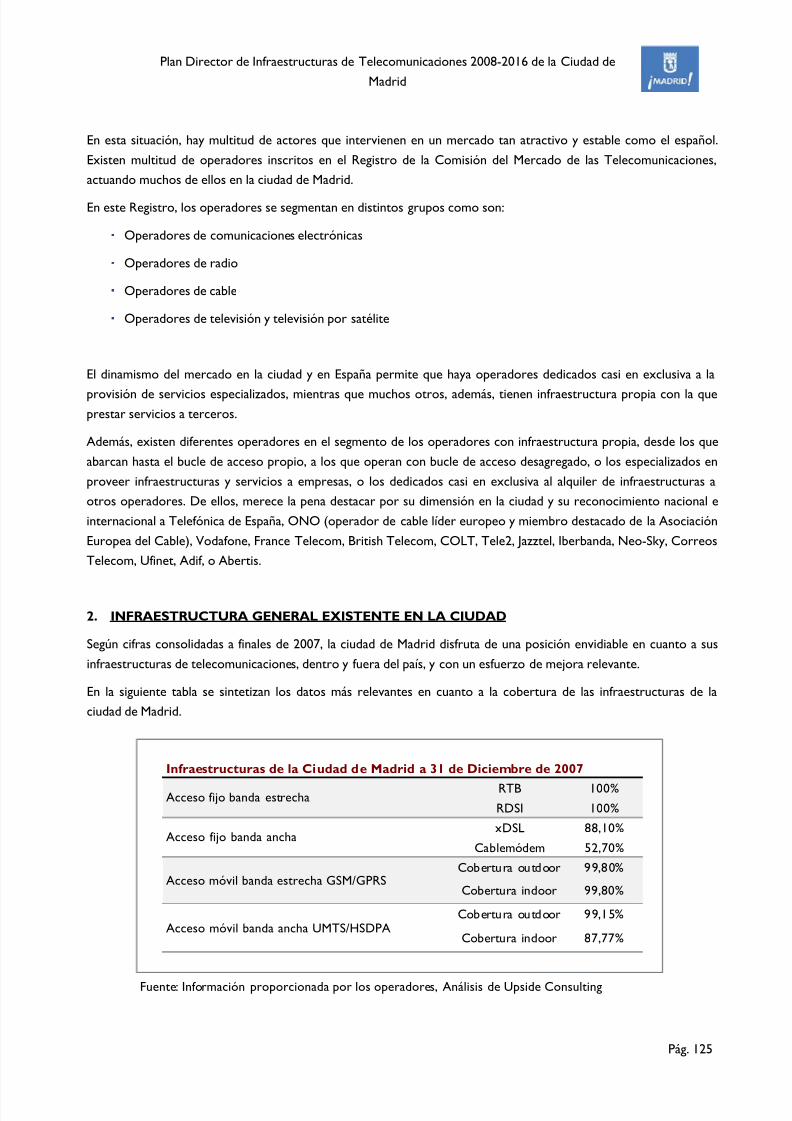

También es evidente el alto nivel de equipamiento de la Ciudad en cuanto a redes fijas, alcanzando la cobertura

RTB de la Ciudad el 100% de la población, el ADSL el 90% y el cablemódem el 53%.

Fuente: Información proporcionada por los operadores, Análisis de Upside Consulting

Infraestructuras de la Ciudad de Madrid a 31 de Diciembre de 2007

RTB 100%

RDSI 100%

xDSL 88,10%

Cablemódem 52,70%

Cobertura outdoor 99,80%

Cobertura indoor 99,80%

Cobertura outdoor 99,15%

Cobertura indoor 87,77%

Acceso fijo banda estrecha

Acceso móvil banda estrecha GSM/GPRS

Acceso móvil banda ancha UMTS/HSDPA

Acceso fijo banda ancha

Los ciudadanos de Madrid han sido claves en el impulso de la demanda de servicios que han hecho de Madridla ciudad española que más ha crecido durante los últimos tres años en el número de personas que acceden a

iii

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 5/205

iv

Internet a diario. Según los datos de la Encuesta General de Medios (EGM) de 456.000 usuarios diarios en el

año 2005 se ha pasado a 1.163.000 en el año 2008. Esto supone un crecimiento superior al 150%, y que en el

año 2008 un 41 % de los ciudadanos de Madrid ha accedido a Internet a diario. Este crecimiento - muy superior

a otras ciudades españolas como Barcelona, Sevilla, o Zaragoza, que crecieron un 40%, o Valencia, que creció

un 25% en el mismo periodo - ha sido perfectamente absorbido por las infraestructuras de la ciudad.

Sin duda esta evolución continuará no solo en usuarios, sino también en servicios. Los madrileños ya están

exigiendo mayores anchos de banda, en la actualidad la velocidad de acceso a Internet contratada más

frecuentemente (el 47% de los madrileños) es de 3 Mbps, pero actualmente están desarrollándose nuevos

servicios como son como la televisión IP y el vídeo de alta definición que progresivamente requerirán mayores

anchos de banda.

Por otra parte, también es necesario considerar las necesidades que un evento de la magnitud de unos JJOO

generaría en la Ciudad en cuanto a incrementos en la demanda de servicios. Especialmente en las sedes y

lugares de celebración. A modo de ejemplo, las comunicaciones móviles simultáneas posibles en las sedes

podrían superar las 60.000 disponibles a día de hoy en algunas de las sedes previstas. En cuanto ainfraestructuras fijas, posiblemente también resultaría necesario desplegar anillos de fibra óptica, incluso ampliar

centrales de conmutación o telepuertos para la difusión de las señales de TV garantizando la robustez y

redundancia requerida para un evento de tal magnitud.

Por tanto, aunque la infraestructura existente actualmente en la ciudad resulta satisfactoria, el objetivo debe ser

desarrollar unas infraestructuras aún mejores, adaptándolas a las nuevas tendencias tecnológicas, como son las

redes de telefonía fija y móvil de nueva generación: las NGN, el 4G, LTE, y el reto que esta disponibilidad sea

similar en todos los Distritos de la Ciudad. Para ello, el esfuerzo ha de ser mayor en Distritos como Vicálvaro,

Barajas, Hortaleza y Villa de Vallecas para suplir su cobertura ADSL que ronda el 70% con más equipamientos

que les permita equipararse con Distritos como Retiro, Chamberí o Moratalaz cuya cobertura ADSL es del

99%

Ante estos desafíos, el papel de todos los agentes es muy relevante. Se estima que el esfuerzo inversor de los

operadores de telecomunicaciones - ya basen su despliegue en tecnología ADSL, cable, fibra óptica o móvil - las

inversiones planeadas por los operadores serán cercanas a los 400 M€/año en el periodo 2008-2012,

alcanzando niveles de 600 M€/año en el periodo 2013-2016.

Junto con el sector privado, el sector público también ha de apostar por construir este futuro. El papel de las

Administraciones, en particular las Locales, en la mejora de las infraestructuras de telecomunicaciones es muy

relevante, pues con sus actuaciones pueden influir positivamente en los despliegues de infraestructuras de los

operadores. Coordinando las planificaciones de los operadores con la realidad de la ciudad, se puede lograr una

mejor ejecución de los despliegues, fomentando la compartición de las infraestructuras y la integración deelementos en el entorno para realizar los despliegues de forma ordenada y eficiente, y minimizando las

molestias para los ciudadanos.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 6/205

1 INTRODUCCIÓN........................................................................................................................................................................ 4 1.1 Introducción. ................................................................................................................................................................................5

2 RESUMEN EJECUTIVO .......................................................................................................................................................... 6 2.1 Las infraestructuras de telecomunicaciones en la Ciudad de Madrid en 2008 .....................................................................................7

2.1.1 Operadores de telecomunicaciones presentes en la Ciudad de Madrid ..................................................................................8 2.1.2 Situación de las infraestructuras de telecomunicaciones en la Ciudad de Madrid ....................................................................9 2.1.3 Singularidades del despliegue de infraestructuras por distritos y barrios ..............................................................................11

2.2 Tendencias en el desarrollo de servicios e infraestructuras de telecomunicaciones 2008-2016..........................................................16 2.2.1 La banda ancha y la movilidad como motores del sector de las telecomunicaciones .............................................................16 2.2.2 Desarrollo de las infraestructuras de telecomunicaciones...................................................................................................22 2.2.3 Proyección de las inversiones en la Ciudad de Madrid........................................................................................................23 2.2.4 Impacto del entorno regulatorio en el desarrollo de infraestructuras de telecomunicaciones ................................................23

2.3 Directrices de actuación ..............................................................................................................................................................24 3 LAS INFRAESTRUCTURAS DE TELECOMUNICACIONES EN LA CIUDAD DE MADRID EN 2008 .... 26

3.1 Tipología de redes presentes en la Ciudad de Madrid.....................................................................................................................27 3.2 Operadores de telecomunicaciones presentes en la Ciudad de Madrid ............................................................................................30

3.2.1 Operadores de redes fijas ................................................................................................................................................30 3.2.2 Operadores de redes fijas inalámbricas .............................................................................................................................31 3.2.3 Operadores de redes móviles ..........................................................................................................................................32

3.3 Situación de las infraestructuras de telecomunicaciones en la Ciudad de Madrid ..............................................................................32 3.3.1 Redes fijas.......................................................................................................................................................................34 3.3.2 Redes (fijas) inalámbricas .................................................................................................................................................40 3.3.3 Redes móviles .................................................................................................................................................................41 3.3.4 Redes de transporte ........................................................................................................................................................47

3.4 Singularidades del despliegue de infraestructuras por distritos y barrios ..........................................................................................48 3.4.1 Datos socio-económicos de la Ciudad de Madrid ..............................................................................................................48 3.4.2 Singularidades de las telecomunicaciones ..........................................................................................................................51

3.5 Análisis cualitativo del grado de desarrollo de Madrid respecto a otras ciudades ..............................................................................56 4 TENDENCIAS EN EL DESARROLLO DE SERVICIOS E INFRAESTRUCTURAS DE

TELECOMUNICACIONES 2008-2016 ............................................................................................................................. 59 4.1

La banda ancha y la movilidad como motores del sector de las telecomunicaciones..........................................................................60

4.2 Desarrollo de la banda ancha fija ..................................................................................................................................................62

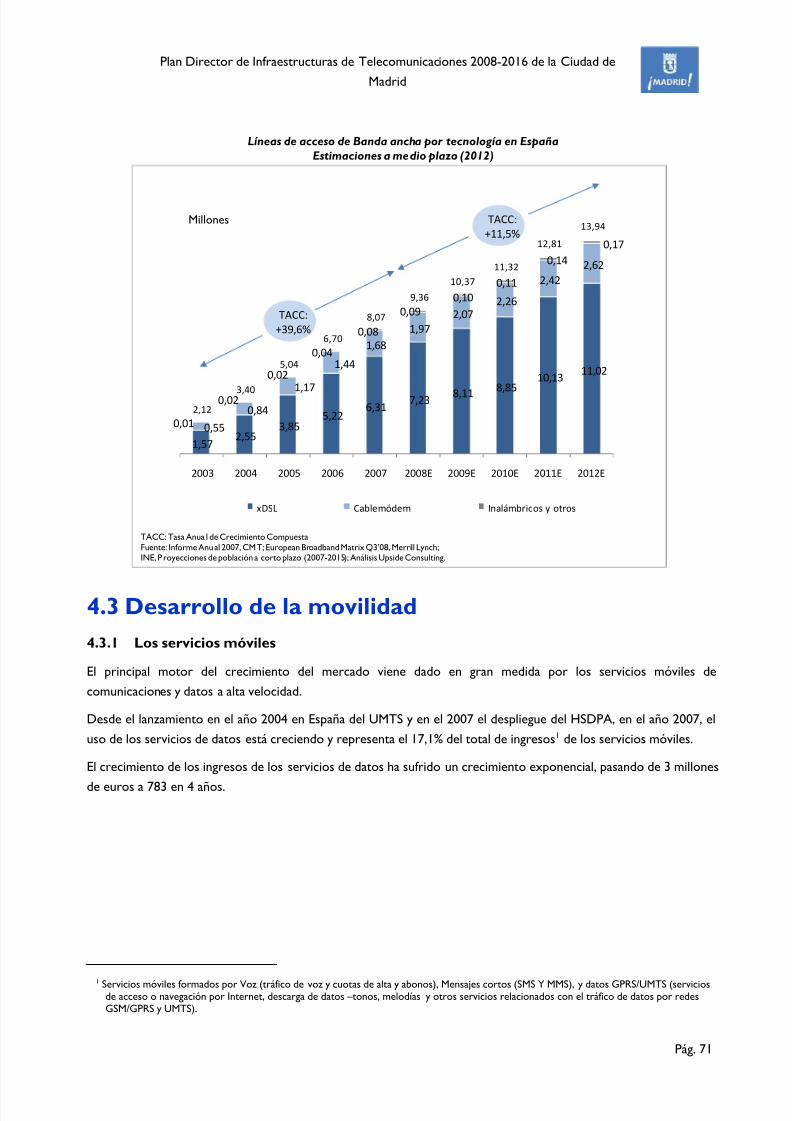

4.2.1 Demanda de mayores anchos de banda.............................................................................................................................62 4.2.2 Los servicios de banda ancha fija.......................................................................................................................................63 4.2.3 Líneas de acceso de banda ancha fija .................................................................................................................................66

4.3 Desarrollo de la movilidad ...........................................................................................................................................................71 4.3.1 Los servicios móviles .......................................................................................................................................................71 4.3.2 Clientes móviles de banda ancha ......................................................................................................................................74

4.4 Evolución prevista de las infraestructuras de telecomunicaciones ....................................................................................................78 4.4.1 Tecnologías actuales y redes de nueva generación .............................................................................................................78 4.4.2 Infraestructuras de redes fijas...........................................................................................................................................80 4.4.3 Infraestructuras de redes móviles .....................................................................................................................................85

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 7/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 2

4.4.4 Infraestructuras de redes inalámbricas ..............................................................................................................................88 4.4.5 Infraestructuras de transporte..........................................................................................................................................89

4.5 Proyección de las inversiones en la Ciudad de Madrid ....................................................................................................................89 4.6 Aspectos regulatorios en el desarrollo de infraestructuras de telecomunicaciones ...........................................................................92

4.6.1 Aspectos regulatorios que afectan al desarrollo de las redes de acceso fijas .........................................................................92 4.6.2 Aspectos regulatorios que afectan al desarrollo de las redes de acceso móviles e inalámbricas..............................................95

5 DIRECTRICES Y PROPUESTAS DE ACTUACIÓN ................................................................................................. 100 5.1 Regulación aplicable ...................................................................................................................................................................101 5.2 Agentes considerados y áreas de actuación. ................................................................................................................................103 5.3 Directrices y propuestas de actuación.........................................................................................................................................104

5.3.1 Redes Fijas....................................................................................................................................................................104 5.3.2 Redes móviles ...............................................................................................................................................................112 5.3.3 Acciones relacionadas con las Infraestructuras Verticales en edificios: ...............................................................................116 5.3.4 Medidas de carácter ciudadano: ......................................................................................................................................120

5.4 Mecanismos de seguimiento y control.........................................................................................................................................121 6 ANEXO I: Servicios e infraestructuras para la Ciudad de Madrid candidata a las Olimpiadas de 2016123

6.1 Tipología de servicios y segmentos .............................................................................................................................................124 6.2 Consideraciones específicas para la celebración de las Olimpiadas en el año 2016 ..........................................................................126

3.1. Tipología de segmentos objetivo ....................................................................................................................................126 3.2. Tipología de servicios ....................................................................................................................................................127

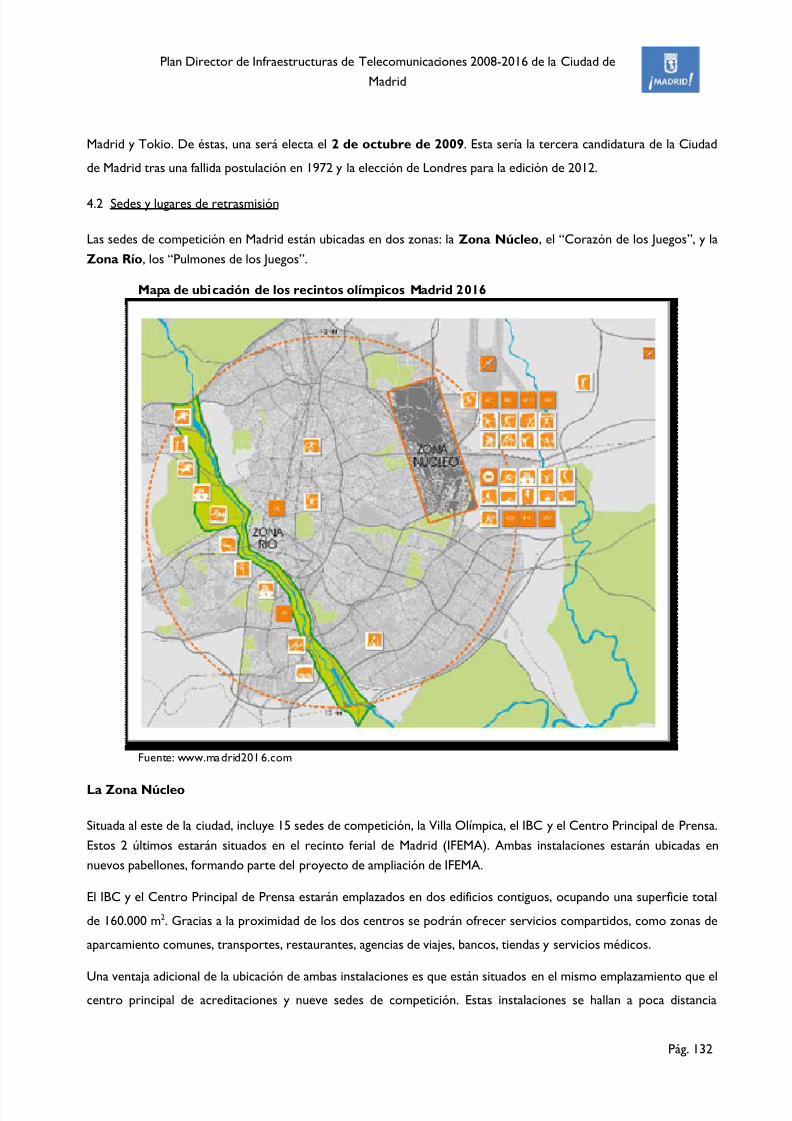

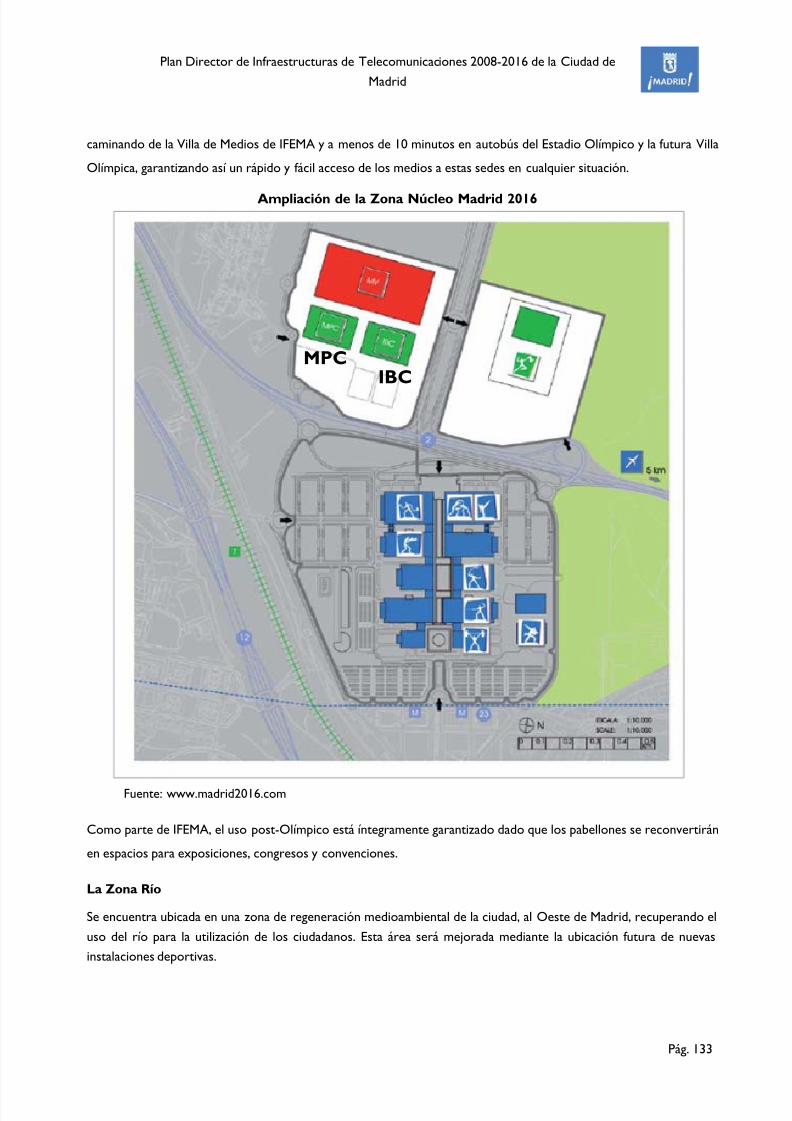

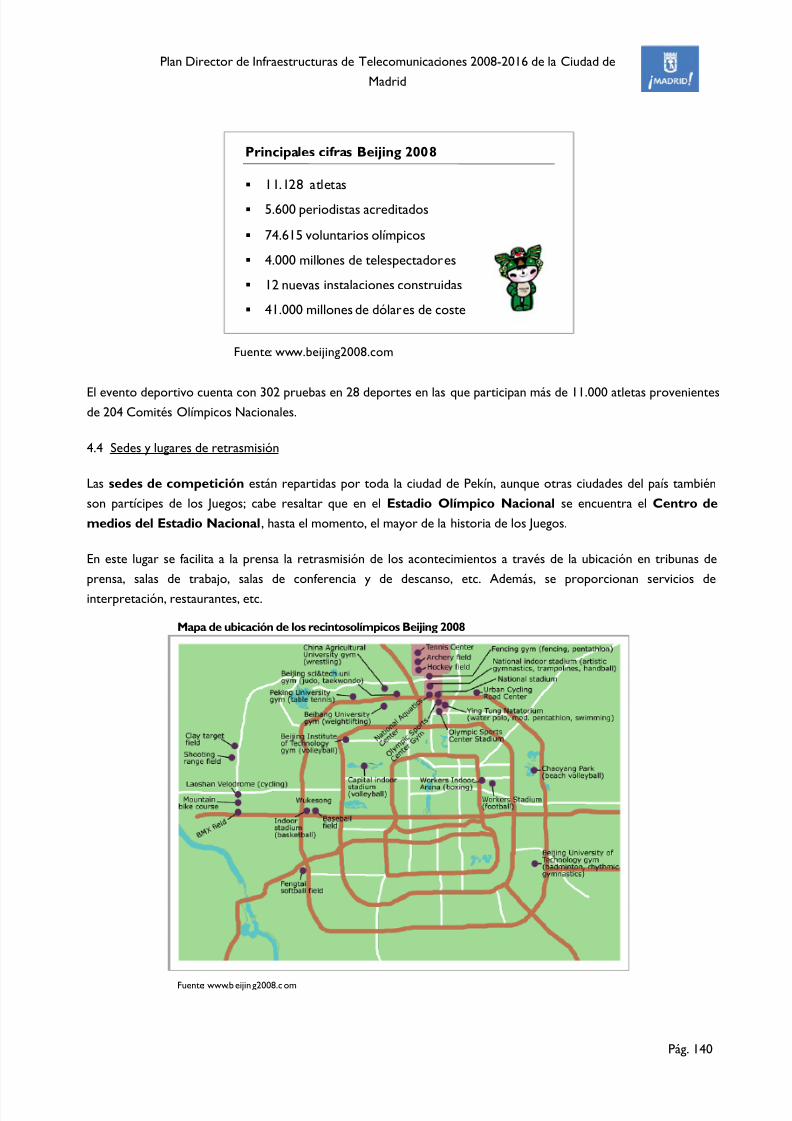

6.3 Madrid 2016: La Candidata Olímpica ...........................................................................................................................................131 6.4 Beijing 2008: La experiencia más reciente ....................................................................................................................................139 6.5 Londres 2012: Los próximos Juegos............................................................................................................................................142

7 ANEXO II: Desarrollos de la banda ancha en otras ciudades y rol de la Administración Local................ 144 7.1 Desarrollo de la banda ancha en otras ciudades y rol de la Administración Local............................................................................145

7.1.1 Desarrollos de infraestructura de telecomunicaciones en otras ciudades ...........................................................................145 7.1.2 Nivel de intervención de las Administraciones Locales y marco regulatorio .......................................................................148 7.1.3 Roles de la Administración Local en el despliegue de redes ..............................................................................................152

7.2 Ejemplos relevantes en Asia .......................................................................................................................................................154 7.2.1 Hong-Kong, en China ....................................................................................................................................................154 7.2.2 Seúl, en Corea del Sur ...................................................................................................................................................156 7.2.3 Singapur .......................................................................................................................................................................157 7.2.4 Taipei, en Taiwan ..........................................................................................................................................................158

7.3 Ejemplos relevantes en Estados Unidos .......................................................................................................................................160 7.3.1 Nueva York ..................................................................................................................................................................160 7.3.2 San Francisco ................................................................................................................................................................161 7.3.3 Dallas ...........................................................................................................................................................................162

7.4 Ejemplos relevantes en Europa ...................................................................................................................................................164 7.4.1 Estocolmo, en Suecia .....................................................................................................................................................164 7.4.2 Ámsterdam, en Holanda ................................................................................................................................................167 7.4.3

Almere, en Holanda ......................................................................................................................................................168

7.4.4 Londres, en el Reino Unido............................................................................................................................................170

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 8/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 3

7.4.5 París, en Francia ............................................................................................................................................................173 7.4.6 Pau, en Francia ..............................................................................................................................................................176 7.4.7 Principado de Asturias, en España...................................................................................................................................179

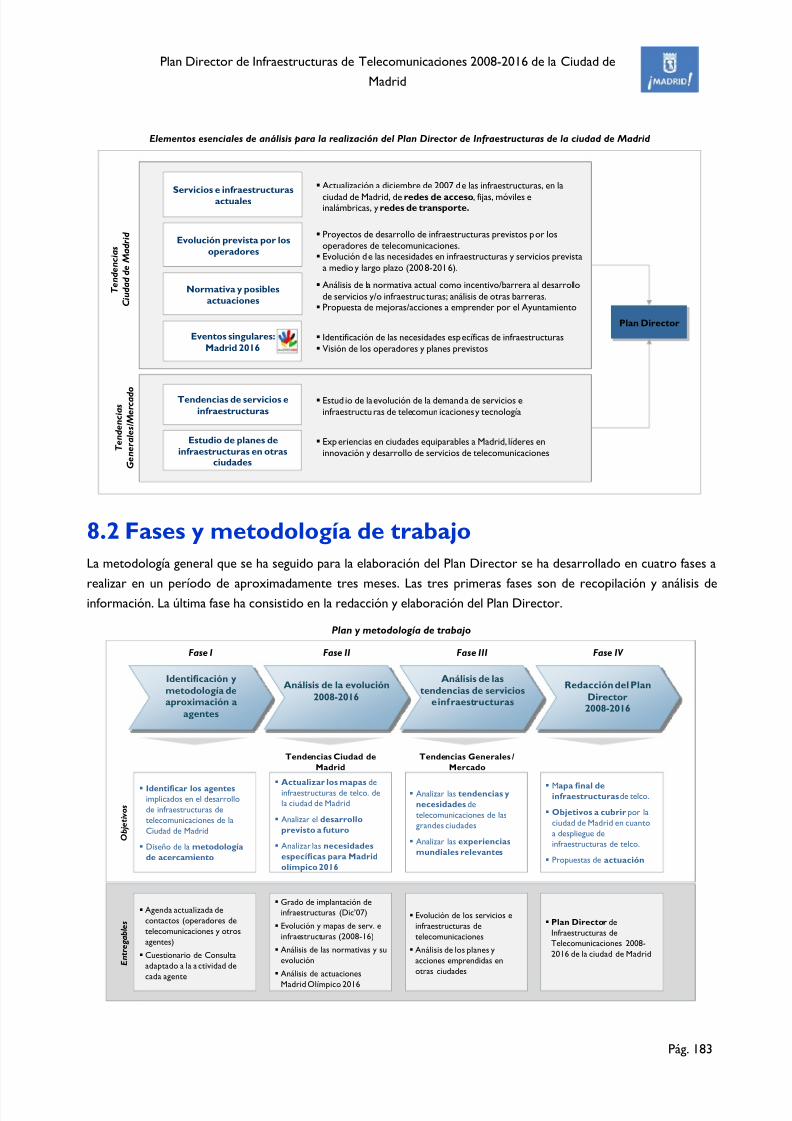

8 ANEXO III: Metodología de trabajo.................................................................................................................................. 181 8.1 Objetivos del Plan Director........................................................................................................................................................182 8.2 Fases y metodología de trabajo...................................................................................................................................................183

9 ANEXO IV: Fuentes de información ............................................................................................................................... 185 10 ANEXO V: Acrónimos y definiciones............................................................................................................................... 191

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 9/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 4

1 INTRODUCCIÓN

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 10/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 5

1.1 Introducción.La Ciudad de Madrid, al igual que las principales capitales europeas, se encuentra actualmente inmersa en el rápido

proceso de transformación que están impulsando las tecnologías de información y comunicación (TIC).

En este entorno es fundamental que la Administración juegue un papel facilitador en el impulso e implantación de

estas tecnologías entre los ciudadanos para dinamizar la sociedad y de esta forma promover la modernización y el

progreso de la misma.

Con este objeto se ha realizado el presente Plan Director de Infraestructuras de Telecomunicaciones de La Ciudad

de Madrid, de modo que como consecuencia del mismo se establezcan las directrices para que los diferentes actores,

tanto operadores, como Administración faciliten el desarrollo de las infraestructuras necesarias para que Madrid

pueda estar a la vanguardia de las Ciudades Europeas en este tipo de dotaciones.

A continuación se presenta de forma esquemática la estructura del Plan Director, en el que, de cara a recogerdirectrices y propuestas de actuación concretas se han analizado tanto la situación actual como las tendencias y

aspectos regulatorios asociados más relevantes.

Para la realización del mismo se han realizado reuniones y recabado información de los principales operadores

presentes en la Ciudad de Madrid, de modo que el trabajo fuera eminentemente práctico y se recogerán en el las

directrices de mayor interés.

Situación de infraestructuras

Tipología de redesOperadores

presentes en laCiudad de Madrid

• Situación de las infraestructuras

• Singularidades por distritos y barrios• Valoración cualitativa frente a otras

ciudades.

Desarrollo de laBanda Ancha

Desarrollo de laMovilidad

• Evolución prevista de las Infraestructurasde telecomunicaciones

• Aspectos regulatorios en el desarrollo deInfraestructuras de telecomunicaciones

Tendencias en el desarrollo de

infraestructuras y aspectos regulatorios

Directrices y propuestas de actuación

• Proyección de inversiones

Estructura del Plan

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 11/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 6

2 RESUMEN EJECUTIVO

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 12/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 7

2.1 Las infraestructuras de telecomunicaciones en laCiudad de Madrid en 2008

El principal impulsor del despliegue y desarrollo de infraestructuras de telecomunicaciones, es la demanda de

servicios con anchos de banda cada vez mayores, tanto para servicios fijos como móviles y en el segmento

empresarial y residencial.

Para poder atender a esa demanda, el despliegue de redes de acceso de banda ancha, tanto fijas como móviles, se ha

venido desarrollando de una manera significativa en los últimos años.

La demanda de servicios de banda ancha como impulsora de las infraestructuras

FIBRA

Mercado

Redes deAcceso

Infraestructura

RedesTroncales

Residencial

Empresarial

DEMANDADESERVICIOSRequerimiento de mayores

capacidades y ancho de

bandaBanda Ancha

RTB

xDSL

GSM/GPRSUMTS

CABLE

FIBRA

LMDS /WiMAX

En cuanto a las redes de telecomunicaciones presentes en la Ciudad de Madrid se debe distinguir entre dos entornos

bien diferenciados: las redes de acceso y las redes troncales o de transporte.

En el presente Plan Director se caracterizan las infraestructuras de telecomunicaciones atendiendo a esta tipología.

La red de acceso es la parte final de la red que interconecta al cliente con la red troncal, en la cual están presentes

las centrales de conmutación, es por tanto en el tramo de red de acceso donde se diferencia entre redes fijas,

móviles o inalámbricas.

La red troncal, por tanto, es la parte de la red que da servicio de transporte y conmutación al tráfico de las redes, y

suelen constituirse sobre unas tecnologías fijas1.

1 También se pueden utilizar radioenlaces terrestres o vía satélite; estos dos tipos de red de transporte no forman parte del estudio.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 13/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 8

Las redes troncales - de transporte - desplegadas en los últimos años en la Ciudad de Madrid,

esencialmente de los operadores de cable y operadores alternativos, se basan en fibra y en una arquitectura de

anillos interconectados entre sí.

Estos anillos conectan las centrales de conmutación, los nodos primarios y los nodos finales entre sí, por lo que se

suele hacer mediante anillos que hacen que la red sea redundante y muy segura, puesto que en caso de rotura de una

de las vías de acceso del anillo, la otra permanece disponible y conectada al resto de la red de anillos.

2.1.1 Operadores de telecomunicaciones presentes en la Ciudad de Madrid

Para la elaboración del Plan Director de Infraestructuras de Telecomunicaciones de la Ciudad de Madrid, ha sido

fundamental la información proporcionada por los operadores presentes en la ciudad.

Inicialmente se han identificado y, posteriormente entrevistado a los operadores de telecomunicaciones presentes en

la Ciudad, tanto a aquellos que ofrecen servicios basados en redes fijas, como móviles e inalámbricas.

2.1.1.1 Operadores de redes fijas

Respecto a los operadores fijos, se distingue, en el análisis y tratamiento de la información recogida, entre

operadores con bucle de acceso propio y operadores con bucle de acceso desagregado.

Entre los operadores con bucle de acceso propio incluimos a Telefónica y ONO, por su red propia de acceso de

banda ancha de cable, y a pesar de que también ofrece acceso de voz y ADSL con bucle desagregado de Telefónica.

Bajo el concepto de operadores con bucle de acceso desagregado se engloba a aquellos operadores que utilizanmayoritariamente el bucle desagregado de Telefónica, aunque algunos cuenten con infraestructura propia; dentro de

esta categoría situamos a Jazztel, Orange (incluido Ya.com) y Tele2, (perteneciente a Vodafone, pero con marca

propia).

También se han analizado los operadores enfocados únicamente al mercado empresarial, como son BT y

COLT, por requerir de infraestructuras específicas para dar servicio a sus clientes.

Finalmente, también se ha querido incluir en el estudio los operadores de alquiler de infraestructuras que

gestionan las redes troncales de fibra óptica. Algunas grandes empresas – “utilities” - tienen desplegadas estas redes

puesto que tradicionalmente las han utilizado para auto-prestación, y actualmente alquilan a terceros capacidad

sobrante de las mismas, e incluso en ocasiones fibra oscura, como es el caso de Correos Telecom y UFINET,operadores que gestionan las infraestructuras de Correos y Unión Fenosa, respectivamente.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 14/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 9

Clasificación de los operadores entrevistados presentesen la Ciudad de Madrid

Clasificación de los operadores entrevistadosONO

Telefónica

Jazztel

Orange (Ya.com)

Tele2 (Vodafone)

COLT

BT

Correos Telecom

UFINET

Operadores con bucle de acceso propio

Operadores con bucle de acceso propio desagregado

Operadores de alquiler de infraestructuras

Operadores de empresa

2.1.1.2 Operadores de redes fijas inalámbricas

En este apartado se han tenido en cuenta los operadores presentes en las bandas de 3,5GHz y 26GHz, con

tecnología LMDS, Iberbanda (empresa participada mayoritariamente por Telefónica que dispone de licencia para

operar en la frecuencia de 3,5 GHz) y Neo-Sky (con participación mayoritaria de Iberdrola que dispone de licencia

para operar en las dos frecuencias, 3,5GHz y 26GHz).

Ambos iniciaron su despliegue con tecnología LMDS1 en el año 2001. Sin embargo, actualmente Iberbanda ha

centrado su estrategia en el ámbito rural y apenas dispone de infraestructura operativa en la ciudad de Madrid. Neo-Sky en cambio, mantiene el servicio a clientes en el segmento empresarial y tiene la intención de migrar a la

tecnología WiMAX2.

2.1.1.3 Operadores de redes móviles

En este apartado se han considerado los cuatro operadores de servicios móviles con infraestructura propia,

Orange, Telefónica Móviles, Vodafone y Yoigo, que comenzó a prestar sus servicios de forma comercial el 1

de diciembre de 2006 con la tecnología UMTS. No se han considerado los operadores móviles virtuales ya que

carecen de infraestructura propia3.

2.1.2 Situación de las infraestructuras de telecomunicaciones en la Ciudad de Madrid

A finales del 2007, la cobertura de la RTB es prácticamente del 100% en la ciudad de Madrid.

1 LMDS: Local Multipoint Distribution Service.2 WiMAX: Worldwide Interoperability for Microwave Access.3 A finales de 2007, los operadores móviles virtuales contaban con una cuota de mercado en clientes del 1% a nivel nacional, siendo los más

relevantes e-Plus/KPN que opera bajo la marca “Simyo”, Carrefour Móvi, Mas Móvil y The Phone House que opera bajo la marca “HappyMovil”.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 15/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 10

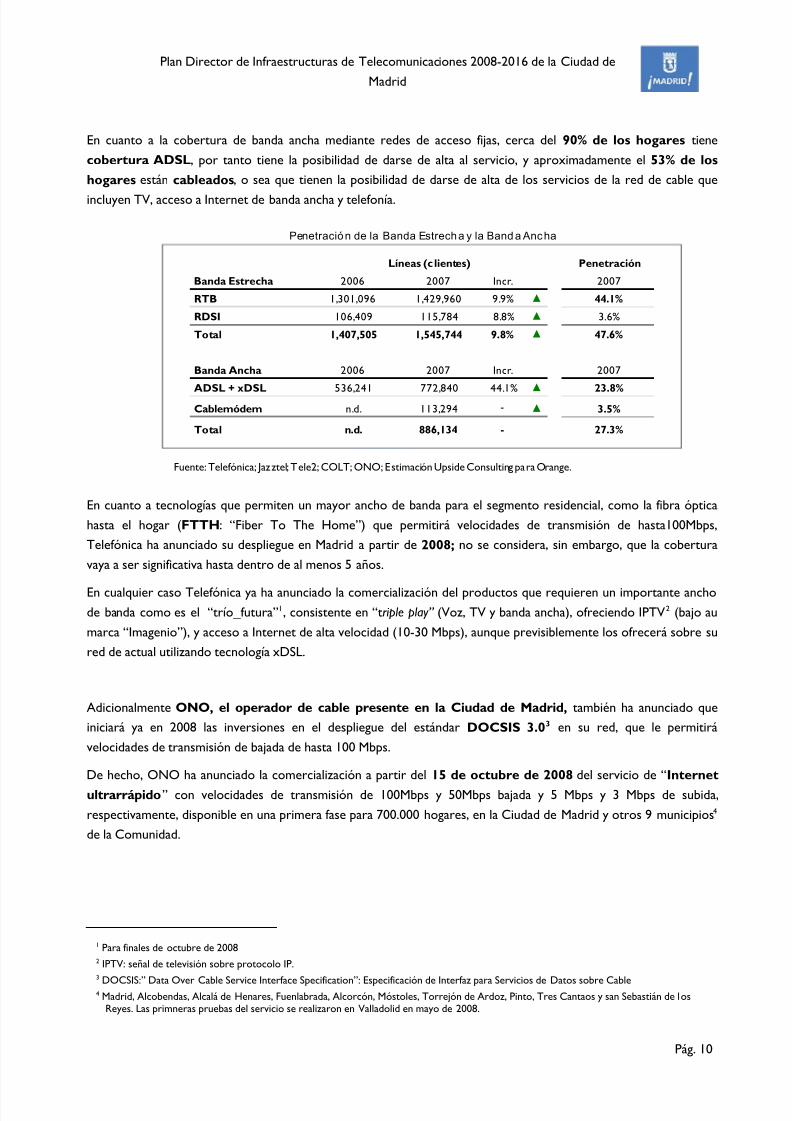

En cuanto a la cobertura de banda ancha mediante redes de acceso fijas, cerca del 90% de los hogares tiene

cobertura ADSL, por tanto tiene la posibilidad de darse de alta al servicio, y aproximadamente el 53% de los

hogares están cableados, o sea que tienen la posibilidad de darse de alta de los servicios de la red de cable que

incluyen TV, acceso a Internet de banda ancha y telefonía.

Penetración de la Banda Estrecha y la Banda Ancha

Penetración

Banda Estrecha 2006 2007 Incr. 2007

RTB 1,301,096 1,429,960 9.9% ▲ 44.1%

RDSI 106,409 115,784 8.8% ▲ 3.6%

Total 1,407,505 1,545,744 9.8% ▲ 47.6%

Banda Ancha 2006 2007 Incr. 2007

ADSL + xDSL 536,241 772,840 44.1%▲

23.8%Cablemódem n.d. 113,294 - ▲ 3.5%

Total n.d. 886,134 - 27.3%

Líneas (clientes)

Fuente: Telefónica; Jaz ztel; Tele2; COLT; ONO; Estimación Upside Consulting para Orange.

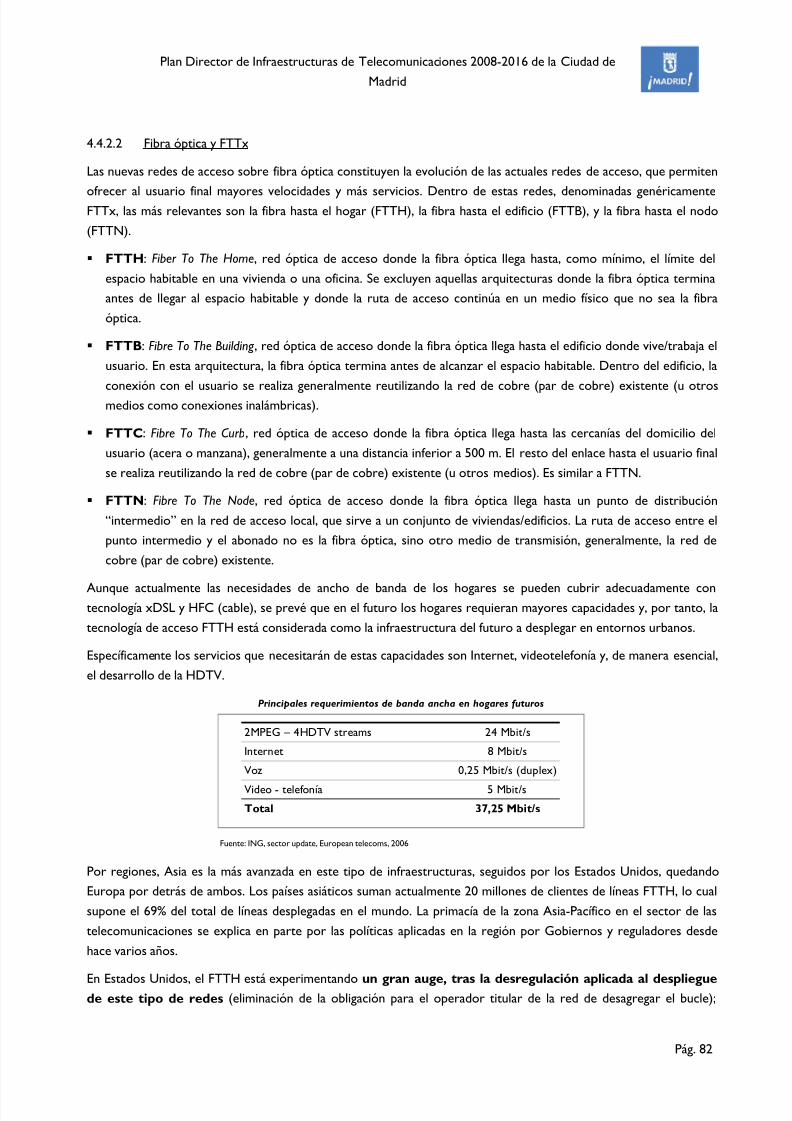

En cuanto a tecnologías que permiten un mayor ancho de banda para el segmento residencial, como la fibra óptica

hasta el hogar (FTTH: “Fiber To The Home”) que permitirá velocidades de transmisión de hasta100Mbps,

Telefónica ha anunciado su despliegue en Madrid a partir de 2008; no se considera, sin embargo, que la cobertura

vaya a ser significativa hasta dentro de al menos 5 años.

En cualquier caso Telefónica ya ha anunciado la comercialización del productos que requieren un importante anchode banda como es el “trío_futura”1, consistente en “triple play” (Voz, TV y banda ancha), ofreciendo IPTV2 (bajo au

marca “Imagenio”), y acceso a Internet de alta velocidad (10-30 Mbps), aunque previsiblemente los ofrecerá sobre su

red de actual utilizando tecnología xDSL.

Adicionalmente ONO, el operador de cable presente en la Ciudad de Madrid, también ha anunciado que

iniciará ya en 2008 las inversiones en el despliegue del estándar DOCSIS 3.03 en su red, que le permitirá

velocidades de transmisión de bajada de hasta 100 Mbps.

De hecho, ONO ha anunciado la comercialización a partir del 15 de octubre de 2008 del servicio de “Internet

ultrarrápido” con velocidades de transmisión de 100Mbps y 50Mbps bajada y 5 Mbps y 3 Mbps de subida,

respectivamente, disponible en una primera fase para 700.000 hogares, en la Ciudad de Madrid y otros 9 municipios4

de la Comunidad.

1 Para finales de octubre de 20082 IPTV: señal de televisión sobre protocolo IP.

3 DOCSIS:” Data Over Cable Service Interface Specification”: Especificación de Interfaz para Servicios de Datos sobre Cable4 Madrid, Alcobendas, Alcalá de Henares, Fuenlabrada, Alcorcón, Móstoles, Torrejón de Ardoz, Pinto, Tres Cantaos y san Sebastián de los

Reyes. Las primneras pruebas del servicio se realizaron en Valladolid en mayo de 2008.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 16/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 11

En cuanto al acceso móvil de banda ancha, el 99% de la población de la Ciudad de Madrid tiene cobertura

UMTS. Además, la mayoría de los operadores móviles han realizado un esfuerzo importante en el año 2007 para

actualizar sus estaciones base UMTS con la tecnología HSDPA 1, lo que les permite ofrecer servicio de banda ancha

móvil con velocidades de bajada de 7,2Mbps, y está previsto poder ofreces velocidades de 14,4Mbps a partir de 2008.

Cobertura GSM/GPRS 2007

Outdoor 99,98%

Indoor 99,98%

Cobertura UMTS/HSDPA 2007

Outdoor 99,15%

Indoor 87,77%

Cobertura móvil GSM/GPRS y UMTS

Fuente: Operadores móviles

Finalmente, las redes troncales o de transporte, constituidas, principalmente, por tendidos de fibra óptica suman

más de 250.000 km de cable de fibra óptica en la Ciudad de Madrid.

Además la ciudad cuenta con redes de transporte de varios operadores fijos con topologías en estrella o en anillo.

Las redes con topología en estrella habitualmente están malladas, garantizando la redundancia de rutas y conexiones

entre centrales. Mientras que las redes con arquitectura en anillo están formadas por anillos metropolitanos de fibra

óptica, habitualmente duplicados, que interconectan las centrales entre ellas y se conectan los anillos entre sí, son las

últimas en haber sido desplegadas y por su arquitectura y diseño son seguras, fiables y redundantes.

Canalizaciones propias y de terceros (km)

en la Ciudad de Madrid en 2007

Fuente: BT; COLT; Correos Telecom; Iberdrola (E); Jazztel; ONO; Orange (E);Telefónica; UFINET.

Canalizaciones (km) 2007 %

Canalizaciones propias 4,744 91.0%

Canalizaciones de terceros 468 9.0%

Total 5,213 100.0%

Terceros: Galerías de Servicio, Canal de Isabel II, otros.

2.1.3 Singularidades del despliegue de infraestructuras por distritos y barrios

2.1.3.1 Datos socio-económicos de la Ciudad de Madrid

Madrid tiene una densidad de población de 5.501 hab/Km2 y una renta per cápita de 19.076 €/año.

1 Actualmente los operadores que despliegan HSDPA son Vodafone y Telefónica

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 17/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 12

Leyenda

Media Municipio:

5.501 hab/km2

Media Municipio:

19.076 €/año

Densidad de poblaciónHabitantes/km2

Indicadores socio-económicos de la Ciudad de Madrid

Fuente: www.munimadrid.es; INE, Instituto Nacional de Estadística; Análisis Upside Consulting.

> 30.000

Entre 0.000 y 30.000

Entre 12.000 y 20.000

Entre 8.000 y 12.000

Entre 3.000 y 8.000

<3.000

> 20.000

Entre 18.000 y 20.000

Entre 17.000 y 18.000

Entre 16.000 y 17.000

<16.000 Euros

Distrito

1. Centro

2. Arganzuela

3. Retiro

4. Salamanca

5. Chamartín

6. Tetuán

7. Chamberí

8. Fuencarral

9. Moncloa-Aravaca

10. Latina

11. Carabanchel

12. Usera

13. Puente de Vallecas

14. Moratalaz

15. Ciudad Lineal16. Hortaleza

17. Villaverde

18. Villa de Vallecas

19. Vicálvaro

20. San Blas

21. Barajas

Renta per cápitaEuros/Año

Leyenda

Si se analiza la densidad de la población por distritos, se puede comprobar cómo los situados en la almendra central

de la ciudad son los que mayor densidad presentan. Destaca especialmente el distrito Chamberí , con casi 32.000

habitantes por km2; dentro del mismo, el barrio con mayor concentración de habitantes es el de Gaztambide, con

casi 48.000 habitantes por km2. A este distrito le siguen Salamanca (más de 28.000 hab./km2) y Centro (más de

27.900 hab./km2).

En el extremo contrario es posible observar los distritos de Fuencarral-El Pardo y Villa de Vallecas como

aquellos con menos densidad de habitantes por superficie, en el caso de Fuencarral, existen menos de 1.000 personas

por km2 en el distrito, pero en el barrio de El Goloso esta cifra se reduce a apenas 90. El distrito de Villa de

Vallecas no alcanza los 1.300 habitantes residentes por km2

.

Los 21 distritos de la Ciudad de Madrid tienen una renta disponible per cápita superior a la media en España.

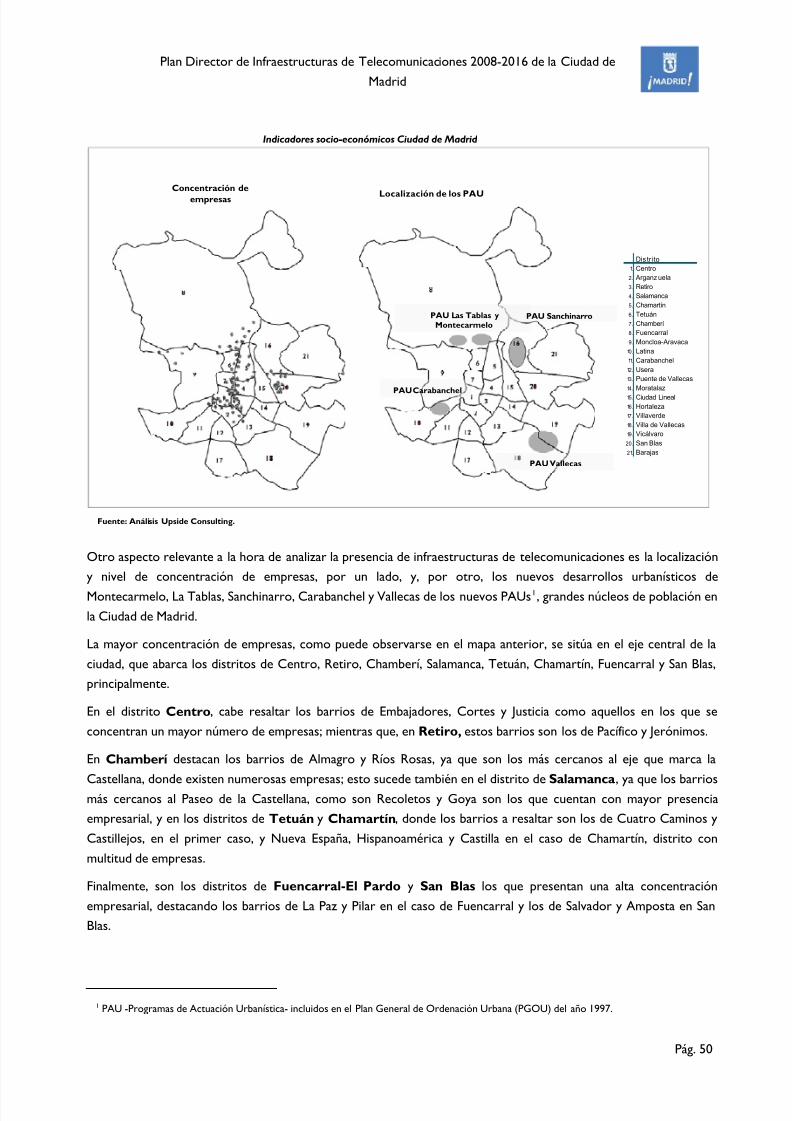

Otro aspecto relevante a la hora de analizar la presencia de infraestructuras de telecomunicaciones es la localización

y nivel de concentración de empresas, por un lado, y, por otro, los nuevos desarrollos urbanísticos de

Montecarmelo, La Tablas, Sanchinarro, Carabanchel y Vallecas de los nuevos PAUs1, grandes núcleos de población en

la Ciudad de Madrid.

1 PAU -Programas de Actuación Urbanística- incluidos en el Plan General de Ordenación Urbana (PGOU) del año 1997.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 18/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 13

La mayor concentración de empresas, como puede observarse en el mapa, se sitúa en el eje central de la ciudad, que

abarca los distritos de Centro, Retiro, Chamberí, Salamanca, Tetuán, Chamartín, Fuencarral y San Blas,

principalmente.

Concentración deempresas

Distrito

1. Centro

2. Arganzuela

3. Retiro

4. Salamanca

5. Chamartín

6. Tetuán7. Chamberí

8. Fuencarral

9. Moncloa-Aravaca

10. Latina

11. Carabanchel

12. Usera

13. Puente de Vallecas

14. Moratalaz

15. Ciudad Lineal

16. Hortaleza

17. Villaverde

18. Villa de Vallecas

19. Vicálvaro

20. San Blas

21. Barajas

Localización de los PAU

Indicadores socio-económicos Ciudad de Madrid

Fuente: Análisis Upside Consulting.

PAU Vallecas

PAU Carabanchel

PAU Las Tablas yMontecarmelo PAU Sanchinarro

2.1.3.2 Redes fijas

La cobertura de las infraestructuras de telecomunicaciones en los diferentes distritos depende fundamentalmente (i)

del tipo de infraestructura a que se refiera, si es de acceso o de transporte, (ii) de la tecnología que se despliega, es

decir, si es fija (cable o fibra), móvil o inalámbrica, (iii) de la estrategia de negocio y comercial de los operadores, i.e.

de su mercado objetivo, si es residencial o empresas, y, finalmente, (iv) de las barreras al despliegue con las que se

enfrentan los operadores, como por ejemplo el despliegue en zonas protegidas.

RTB/RDSI

En el caso de las líneas de la Red Telefónica Básica (RTB), su cobertura es prácticamente del 100% de la

Ciudad de Madrid. Se trata de una red de acceso mayoritariamente compuesta por par de cobre hasta el

hogar/empresa y desplegada por Telefónica en todo el municipio hace años; sólo se identifican singularidades en

cuento la tecnología RDSI: los distritos mejor cubiertos son, de nuevo, Chamberí , con casi un 72% y Salamanca,

con un 60%. Dentro de Chamberí destaca especialmente el distrito de Gaztambide, con un 73% de cobertura.

ADSL

En cuanto al ADSL, la cobertura se calcula en casi el 90%.

La estrategia de despliegue de red de Banda ancha que Telefónica ha iniciado en el 2008 en la Ciudad de Madrid

parece tender hacia el despliegue de fibra hasta el hogar (FTTH) o de fibra hasta un nodo remoto, cercano alabonado, y par de cobre del nodo remoto al abonado (FTTN/VDSL) y no tanto hacia el aumento de la capilaridad de

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 19/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 14

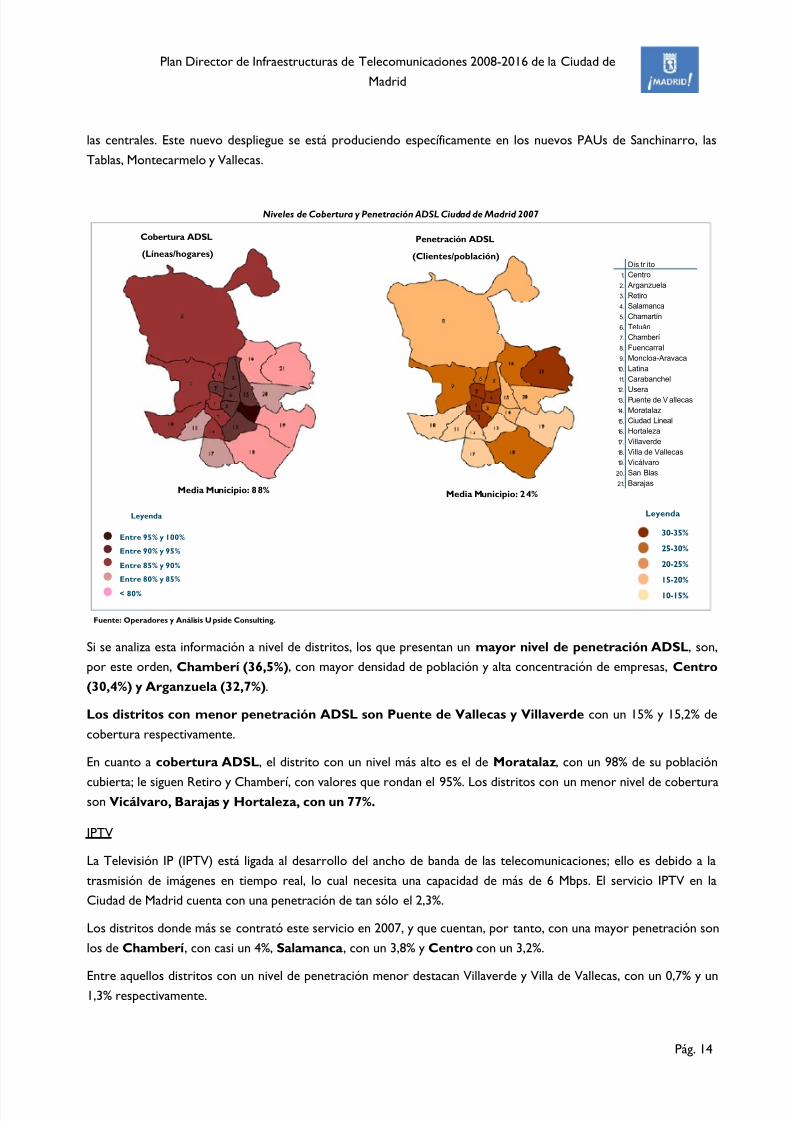

las centrales. Este nuevo despliegue se está produciendo específicamente en los nuevos PAUs de Sanchinarro, las

Tablas, Montecarmelo y Vallecas.

Distrito

1. Centro

2. Arganzuela

3. Retiro

4. Salamanca

5. Chamartín

6. Tetuán

7. Chamberí

8. Fuencarral

9. Moncloa-Aravaca

10. Latina

11. Carabanchel

12. Usera13. Puente de Vallecas

14. Moratalaz

15. Ciudad Lineal

16. Hortaleza

17. Villaverde

18. Villa de Vallecas

19. Vicálvaro

20. San Blas

21. Barajas

Niveles de Cobertura y Penetración ADSL Ciudad de Madrid 2007

Fuente: Operadores y Análisis Upside Consulting.

Cobertura ADSL

(Líneas/hogares)

Media Municipio: 88% Media Municipio: 24%

Leyenda

Entre 95% y 100%

Entre 90% y 95%

Entre 85% y 90%

Entre 80% y 85%

< 80%

Penetración ADSL

(Clientes/población)

30-35%

25-30%

20-25%

15-20%

Leyenda

10-15%

Si se analiza esta información a nivel de distritos, los que presentan un mayor nivel de penetración ADSL, son,

por este orden, Chamberí (36,5%), con mayor densidad de población y alta concentración de empresas, Centro

(30,4%) y Arganzuela (32,7%).

Los distritos con menor penetración ADSL son Puente de Vallecas y Villaverde con un 15% y 15,2% de

cobertura respectivamente.

En cuanto a cobertura ADSL, el distrito con un nivel más alto es el de Moratalaz, con un 98% de su población

cubierta; le siguen Retiro y Chamberí, con valores que rondan el 95%. Los distritos con un menor nivel de coberturason Vicálvaro, Barajas y Hortaleza, con un 77%.

IPTV

La Televisión IP (IPTV) está ligada al desarrollo del ancho de banda de las telecomunicaciones; ello es debido a la

trasmisión de imágenes en tiempo real, lo cual necesita una capacidad de más de 6 Mbps. El servicio IPTV en la

Ciudad de Madrid cuenta con una penetración de tan sólo el 2,3%.

Los distritos donde más se contrató este servicio en 2007, y que cuentan, por tanto, con una mayor penetración son

los de Chamberí , con casi un 4%, Salamanca, con un 3,8% y Centro con un 3,2%.

Entre aquellos distritos con un nivel de penetración menor destacan Villaverde y Villa de Vallecas, con un 0,7% y un1,3% respectivamente.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 20/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 15

Cablemódem

En cuanto al cable, los distritos de San Blas y Ciudad Lineal presentan una elevada cobertura (86% Y 70%

respectivamente), mientras que Centro, con un 5%, Salamanca con un 7% y Chamberí con un 13%, que son aquellos

que presentan un nivel de cobertura más bajo.

>80%

60-80%

40-60%

20-40%

<20%

Leyenda

Media Municipio:

52,7%

Distrito

1. Centro

2. Arganzuela

3. Retiro

4. Salamanca

5. Chamartín

6. Tetuán

7. Chamberí

8. Fuencarral9. Moncloa-Aravaca

10. Latina

11. Carabanchel

12. Usera

13. Puente de V allecas

14. Moratalaz

15. Ciudad Lineal

16. Hortaleza

17. Villaverde

18. Villa de Vallecas

19. Vicálvaro

20. San Blas

21. Barajas

Cobertura del cable por distrito

Fuente: Operador de cable; Análisis Upside Consulting.

Sin embargo, los distritos de San Blas y Ciudad Lineal presentan una elevada cobertura (86 y 70% respectivamente)

debido a que, en ellos, las facilidades para el despliegue son mayores.

Fibra óptica

El despliegue de fibra óptica en redes de acceso se limita a las conexiones con fibra hasta el edificio de clientes

empresa.

En el mercado residencial, el despliegue de la red de acceso con fibra óptica es todavía incipiente. Telefónica haanunciado el inicio del despliegue de una red de acceso de fibra óptica hasta el hogar (FTTH 1) en la Ciudad de

Madrid en 2008. En paralelo, Telefónica ha iniciado, también en el 2008, en las zonas de nueva construcción, el

despliegue de la red de acceso con fibra hasta un nodo remoto (FTTN2) y de par de cobre (con tecnología VDSL)

del nodo remoto hasta el abonado.

1 FTTH: Fiber-To-The-Home.2 FTTN: Fiber-To-The-Node.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 21/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 16

2.1.3.3 GSM/UMTS

Las redes móviles ofrecen actualmente cobertura al 100% de la población. En las zonas urbanas densamente

pobladas, como son los distritos del Centro de la Ciudad de Madrid, el número de emplazamientos por km2

debe ser mayor para poder dar cobertura en interiores y para responder al mayor tráfico.

Distrito

1. Centro

2. Arganzuela

3. Retiro

4. Salamanca

5. Chamartín

6. Tetuán

7. Chamberí8. Fuencarral

9. Moncloa-Aravaca

10. Latina

11. Carabanchel

12. Usera

13. Puente de Vallecas

14. Moratalaz

15. Ciudad Lineal

16. Hortaleza

17. Villaverde

18. Villa de Vallecas

19. Vicálvaro

20. San Blas

21. Barajas

Densidad de Estaciones Base Macrocelulares por km2

en la ciudad de Madrid en 2007

Fuente: Operadores móviles; Análisis Upsi de Consulting.

Leyenda

> 20 macrocélulas/km2

Entre 15 y 20

Entre 10 y 15

Entre 5 y 10

<5

GSM/GPRS UMTS

La densidad de macrocélulas en la Ciudad de Madrid es muy similar tanto para estaciones GSM/GPRS como UMTS.

Los distritos con mayor concentración son Centro, Salamanca y Chamberí, precisamente los distritos con

mayor densidad de población y con gran actividad empresarial y comercial.

A estos distritos los siguen de muy cerca los de Arganzuela, Retiro y Chamartín.

Es en los distritos periféricos donde la densidad de macrocélulas es menor, siendo en muchos de ellos la presencia

de estas estaciones base menor a 5.

2.2 Tendencias en el desarrollo de servicios einfraestructuras de telecomunicaciones 2008-2016

2.2.1 La banda ancha y la movilidad como motores del sector de las telecomunicaciones

Los principales motores del sector de las telecomunicaciones son la banda ancha y la movilidad, tanto en

España como a nivel mundial.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 22/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 17

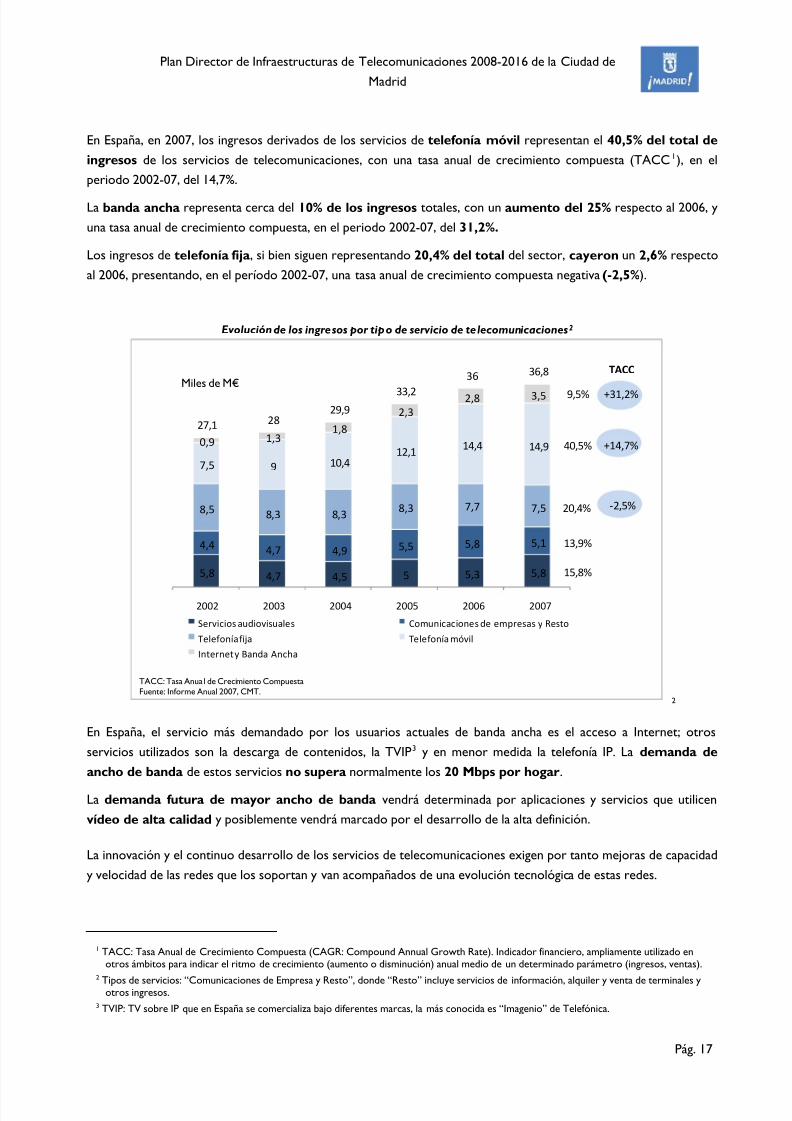

En España, en 2007, los ingresos derivados de los servicios de telefonía móvil representan el 40,5% del total de

ingresos de los servicios de telecomunicaciones, con una tasa anual de crecimiento compuesta (TACC 1), en el

periodo 2002-07, del 14,7%.

La banda ancha representa cerca del 10% de los ingresos totales, con un aumento del 25% respecto al 2006, y

una tasa anual de crecimiento compuesta, en el periodo 2002-07, del 31,2%.

Los ingresos de telefonía fija, si bien siguen representando 20,4% del total del sector, cayeron un 2,6% respecto

al 2006, presentando, en el período 2002-07, una tasa anual de crecimiento compuesta negativa (-2,5%).

Evolución de los ingresos por tipo de servicio de telecomunicaciones2

TACC: Tasa Anua l de Crecimiento CompuestaFuente: Informe Anual 2007, CMT.

5,8 4,7 4,5 5 5,3 5,8

4,4 4,7 4,9 5,5 5,8 5,1

8,5 8,3 8,38,3 7,7 7,5

7,5 9 10,412,1

14,4 14,90,9 1,31,8

2,3

2,8 3,5

27,1 2829,9

33,2

36 36,8

2002 2003 2004 2005 2006 2007

Miles de M€

Servicios audiovisuales Comunicaciones de empresas y Resto

Telefonía fija Telefonía móvil

Internet y Banda Ancha

20,4%

9,5%

13,9%

15,8%

40,5% +14,7%

+31,2%

TACC

‐2,5%

2

En España, el servicio más demandado por los usuarios actuales de banda ancha es el acceso a Internet; otros

servicios utilizados son la descarga de contenidos, la TVIP3 y en menor medida la telefonía IP. La demanda de

ancho de banda de estos servicios no supera normalmente los 20 Mbps por hogar .

La demanda futura de mayor ancho de banda vendrá determinada por aplicaciones y servicios que utilicen

vídeo de alta calidad y posiblemente vendrá marcado por el desarrollo de la alta definición.

La innovación y el continuo desarrollo de los servicios de telecomunicaciones exigen por tanto mejoras de capacidad

y velocidad de las redes que los soportan y van acompañados de una evolución tecnológica de estas redes.

1 TACC: Tasa Anual de Crecimiento Compuesta (CAGR: Compound Annual Growth Rate). Indicador financiero, ampliamente utilizado enotros ámbitos para indicar el ritmo de crecimiento (aumento o disminución) anual medio de un determinado parámetro (ingresos, ventas).

2 Tipos de servicios: “Comunicaciones de Empresa y Resto”, donde “Resto” incluye servicios de información, alquiler y venta de terminales yotros ingresos.

3 TVIP: TV sobre IP que en España se comercializa bajo diferentes marcas, la más conocida es “Imagenio” de Telefónica.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 23/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 18

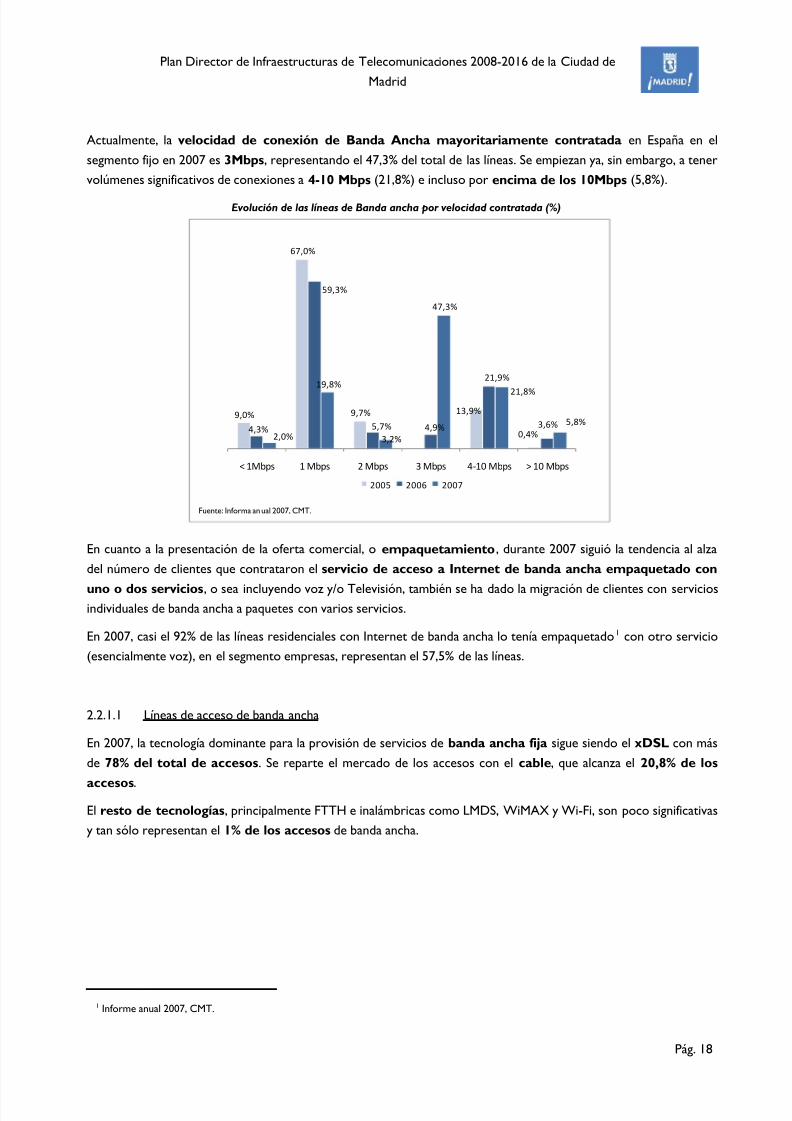

Actualmente, la velocidad de conexión de Banda Ancha mayoritariamente contratada en España en el

segmento fijo en 2007 es 3Mbps, representando el 47,3% del total de las líneas. Se empiezan ya, sin embargo, a tener

volúmenes significativos de conexiones a 4-10 Mbps (21,8%) e incluso por encima de los 10Mbps (5,8%).

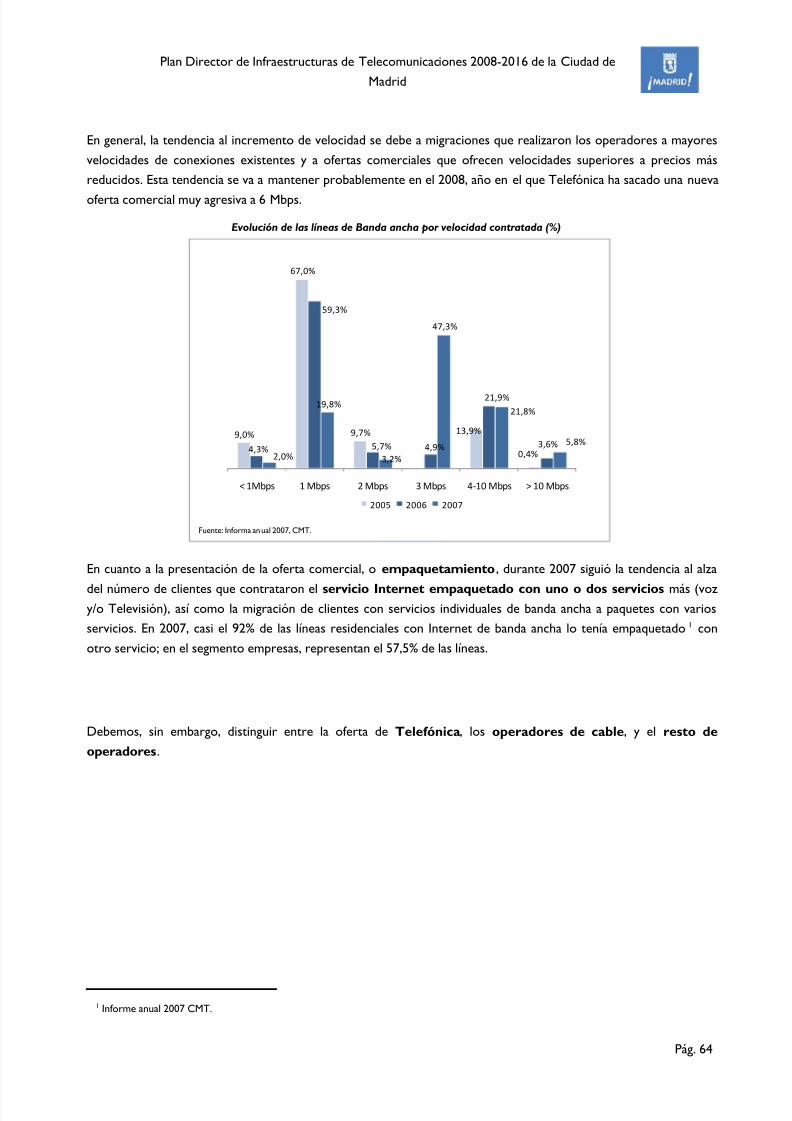

Evolución de las líneas de Banda ancha por velocidad contratada (%)

9,0%

67,0%

9,7% 13,9%

0,4%4,3%

59,3%

5,7% 4,9%

21,9%

3,6%

2,0%

19,8%

3,2%

47,3%

21,8%

5,8%

< 1Mbps 1 Mbps 2 Mbps 3 Mbps 4‐10 Mbps > 10 Mbps

2005 2006 2007

Fuente: Informa anual 2007, CMT.

En cuanto a la presentación de la oferta comercial, o empaquetamiento, durante 2007 siguió la tendencia al alza

del número de clientes que contrataron el servicio de acceso a Internet de banda ancha empaquetado con

uno o dos servicios, o sea incluyendo voz y/o Televisión, también se ha dado la migración de clientes con serviciosindividuales de banda ancha a paquetes con varios servicios.

En 2007, casi el 92% de las líneas residenciales con Internet de banda ancha lo tenía empaquetado 1 con otro servicio

(esencialmente voz), en el segmento empresas, representan el 57,5% de las líneas.

2.2.1.1 Líneas de acceso de banda ancha

En 2007, la tecnología dominante para la provisión de servicios de banda ancha fija sigue siendo el xDSL con más

de 78% del total de accesos. Se reparte el mercado de los accesos con el cable, que alcanza el 20,8% de los

accesos.

El resto de tecnologías, principalmente FTTH e inalámbricas como LMDS, WiMAX y Wi-Fi, son poco significativas

y tan sólo representan el 1% de los accesos de banda ancha.

1 Informe anual 2007, CMT.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 24/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 19

Líneas de acceso de Banda ancha por tecnología

Fuente: Informe anual 2007, CMT.

1,572,55

3,85

5,226,31

0,55

0,84

1,17

1,44

1,68

0,01

0,02

0,02

0,04

0,08

2,12

3,40

5,04

6,70

8,07

2003 2004 2005 2006 2007

Millones

xDSL Cablemódem Inalámbricos y otros

20,8%

+1%

78,2%

Se ha estimado que, con una tasa anual de crecimiento compuesta (TACC) de 11,5% en el periodo 2007 a 2012,

España alcanzaría un nivel de penetración de la banda ancha fija del 28,7%, lo que supondría cerca de 14 millones

de líneas de acceso de Banda ancha, en 2012. Para el año 2016, se ha asumido que el ritmo de 2% de

crecimiento anual adquirido en 2011, se mantiene hasta 2016, donde se alcanza un nivel del 36,7%.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 25/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 20

Líneas de acceso de Banda Ancha y Nivel de penetración en EspañaEstimaciones a medio/largo plazo (2012-2016)

2,123,40

5,046,70

8,079,36 10,37

11,3212,81

13,94

18,02

5,2%7,9%

11,4%

15,0%

17,7%

20,6%

22,7%24,7%

26,7%28,7%

36,7%

2003 2004 2005 2006 2007 2008E 2009E 2010E 2011E 2012E 2016E

Millonesde líneas

Banda ancha Penetración

TACC:

+11,5%

TACC:+6,6%

TACC:

+39,6%

TACC: Tasa Anua l de Crecimiento CompuestaFuente Informe Anual CMT 2007INE Proyecciones de población a corto plazo (2007-2015). Análisis Upside Consulting

2.2.1.2 Desarrollo de la movilidad

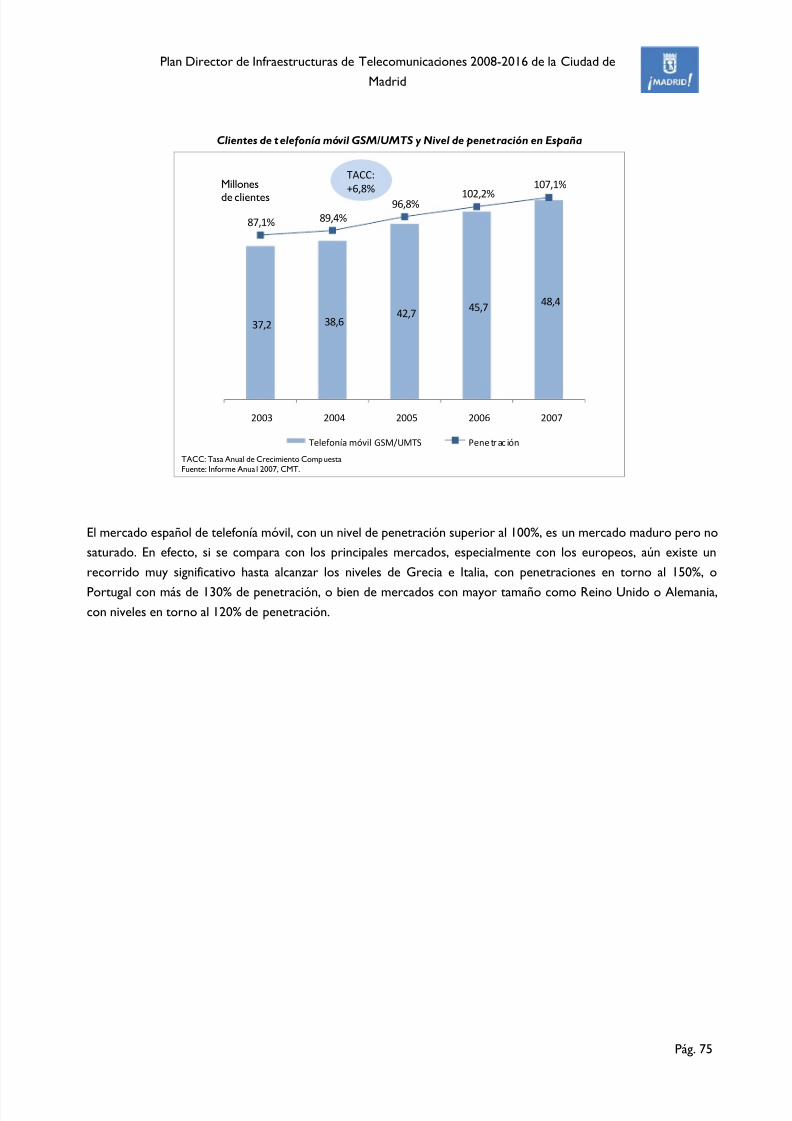

En España, la telefonía móvil cuenta, en 2007, con más de 48 millones de líneas GSM/UMTS y una penetración

superior al 107%.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 26/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 21

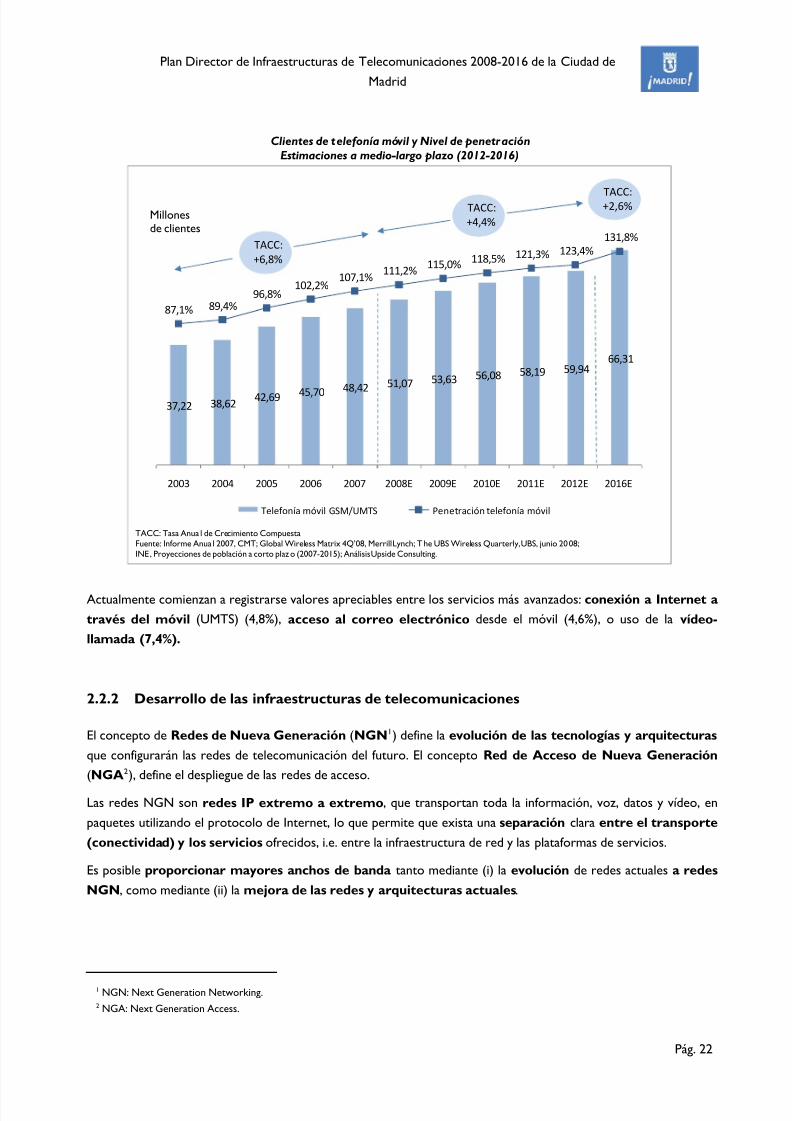

Clientes de telefonía móvil GSM/UMTS y Nivel de penetración

TACC: Tasa Anual de Crecimiento CompuestaFuente: Informe Anual 2007, CMT.

37,2 38,642,7

45,7 48,4

87,1% 89,4%96,8% 102,2%

107,1%

2003 2004 2005 2006 2007

Millonesde clientes

Telefonía móvil GSM/UMTS Pe ne tr ac ión

TACC:

+6,8%

El mercado español de telefonía móvil, con un nivel de penetración superior al 100%, es un mercado maduro pero no

saturado. En efecto, si se compara con los principales mercados, especialmente con los europeos, aún existe un

recorrido muy significativo hasta alcanzar los niveles de Grecia e Italia, con penetraciones en torno al 150%, oPortugal con más de 130% de penetración, o bien de mercados con mayor tamaño como Reino Unido o Alemania,

con niveles en torno al 120% de penetración.

Estas elevadas penetraciones son debidas a que los usuarios cada vez mas utilizan más de una tarjeta SIM, en función

del tipo de uso que hagan (ej: laboral o particular) y perfil de consumo de los usuarios.

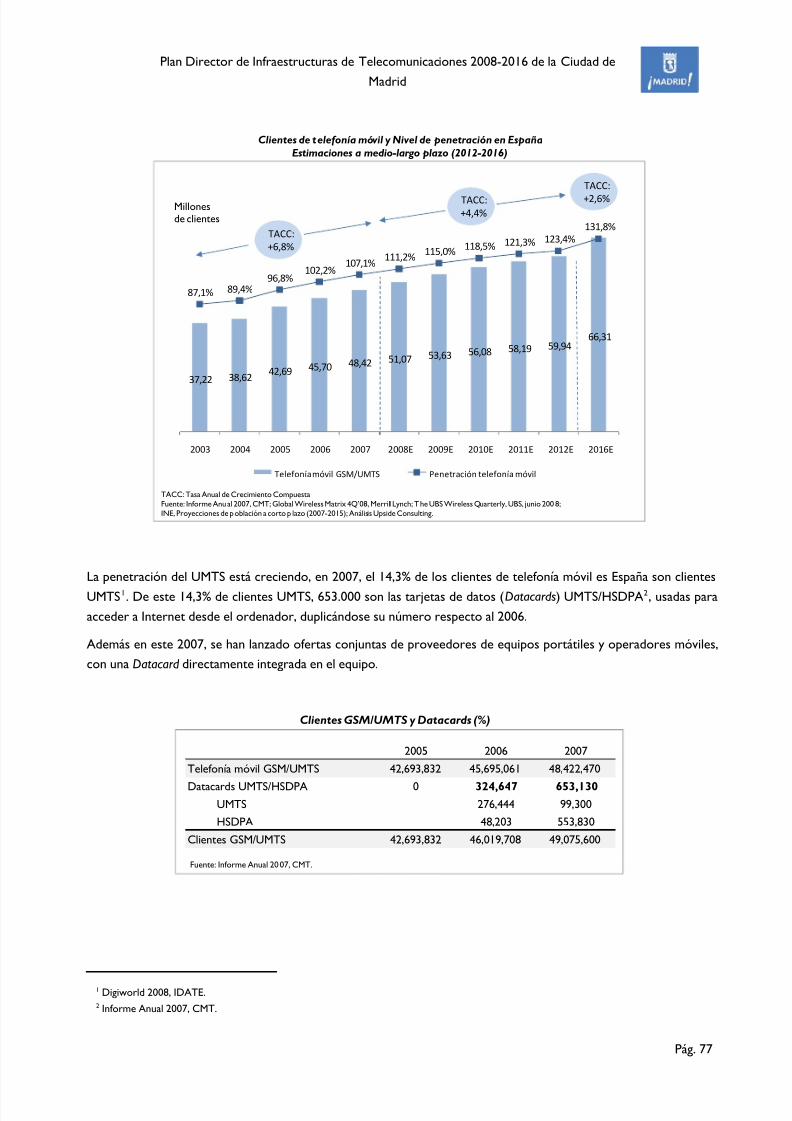

Asumiendo una tasa anual de crecimiento compuesta (TACC) de 4,4% en el periodo 2007 a 2012, España alcanzaría

un nivel de penetración de la telefonía móvil del 123,4%, lo que supondría cerca de 60 millones de clientes, en

2012.

La estimación del crecimiento de la penetración de banda ancha en el mercado español para el año 2012, se basa en

previsiones del sector a 2011, y un ritmo de crecimiento anual entorno al 2% hasta 2016, donde se alcanza un niveldel 131,8%.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 27/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 22

Clientes de telefonía móvil y Nivel de penetración

Estimaciones a medio-largo plazo (2012-2016)

TACC: Tasa Anua l de Crecimiento CompuestaFuente: Informe Anua l 2007, CMT; Global Wireless Matrix 4Q’08, Merrill Lynch; The UBS Wireless Quarterly, UBS, junio 2008 ;INE , Proyecciones de población a corto plaz o (2007-2015); Análisis Upside Consulting.

37,22 38,6242,69 45,70 48,42

51,07 53,63 56,08 58,19 59,9466,31

87,1% 89,4%96,8%

102,2%107,1%

111,2%115,0% 118,5% 121,3% 123,4%

131,8%

2003 2004 2005 2006 2007 2008E 2009E 2010E 2011E 2012E 2016E

Millonesde clientes

Telefonía móvil GSM/UMTS Penetración telefonía móvil

TACC:+6,8%

TACC:+4,4%

TACC:+2,6%

Actualmente comienzan a registrarse valores apreciables entre los servicios más avanzados: conexión a Internet a

través del móvil (UMTS) (4,8%), acceso al correo electrónico desde el móvil (4,6%), o uso de la vídeo-

llamada (7,4%).

2.2.2 Desarrollo de las infraestructuras de telecomunicaciones

El concepto de Redes de Nueva Generación (NGN1) define la evolución de las tecnologías y arquitecturas

que configurarán las redes de telecomunicación del futuro. El concepto Red de Acceso de Nueva Generación

(NGA2), define el despliegue de las redes de acceso.

Las redes NGN son redes IP extremo a extremo, que transportan toda la información, voz, datos y vídeo, en

paquetes utilizando el protocolo de Internet, lo que permite que exista una separación clara entre el transporte

(conectividad) y los servicios ofrecidos, i.e. entre la infraestructura de red y las plataformas de servicios.

Es posible proporcionar mayores anchos de banda tanto mediante (i) la evolución de redes actuales a redes

NGN, como mediante (ii) la mejora de las redes y arquitecturas actuales.

1 NGN: Next Generation Networking.2 NGA: Next Generation Access.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 28/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 23

Muchas de las tecnologías que se están desplegando actualmente en el acceso para proporcionar mayores anchos de

banda, como el ADSL2+ en red fija o el HSDPA, se utilizan sobre redes y arquitecturas “tradicionales”, “no-NGN”,

en las que se mantiene la separación de las redes de voz y datos.

Cada tipo de acceso está siguiendo una evolución tecnológica diferente:

Las redes fijas de par de cobre están evolucionando mediante el despliegue de fibra en el acceso, acortando la

longitud de los pares para proporcionar mayores anchos de banda.

Las redes de cable HFC están siguiendo el camino de evolución marcado por el estándar DOCSIS, del 2.0 al 3.0.

En el caso de las redes móviles, están evolucionando hacia mayores anchos de banda mediante las tecnologías

HSPA. La evolución a largo plazo marcado por la tecnología 4G/LTE, se engloba dentro del concepto de Redes

Móviles de Nueva Generación (NGMN1).

La demanda de mayores anchos de banda requiere la transformación de las redes tanto troncales como de acceso; el

sector de las telecomunicaciones afronta, por tanto, un ciclo inversor para la renovación de esas redes.

2.2.3 Proyección de las inversiones en la Ciudad de Madrid

En los próximos años previsiblemente el esfuerzo inversor de los operadores presentes en la ciudad de Madrid se

dividirá en dos fases:

Una fase inicial, comprendida entre 2009 – 2012, en la cual las inversiones se van a centrar en completar los

despliegues actuales, esencialmente en equipamiento de banda ancha fija y móvil así como en la introducción de

DOCSIS 3.0 en cable. Posiblemente también se darán las primeras fases de introducción de FTTx.

En esta fase el volumen inversor total de los operadores fijos y móviles presentes en Madrid podría alcanzar los 400

M€ por año.

Posteriormente, se estima Fase de desarrollo, que comenzará partir de los años 2012 – 2013, en la cual

previsiblemente se dará una conjunción de elementos positivos que impulse la inversión; por un lado se dará el

grueso del despliegue de nuevas redes FTTx, la introducción de nuevas redes LTE en movilidad y además en un

entorno de reactivación económica y de demanda.

Por tanto en esta fase el volumen inversor total de los operadores fijos y móviles presentes en Madrid podría

superar de forma global los 600 M€ por año.

2.2.4 Impacto del entorno regulatorio en el desarrollo de infraestructuras detelecomunicaciones

El modelo regulatorio actual, basado en el análisis de mercados ha estado enfocado a garantizar la competencia,

puesto que se partía de un régimen inicial de monopolio, tanto en España como en Europa.

1 NGMN: Next Generation Mobile Networks.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 29/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 24

Actualmente, se están tratando, a nivel europeo y nacional, aspectos regulatorios que afectan al desarrollo de las

redes de acceso, fijas, móviles e inalámbricas, y en particular al desarrollo de las Redes de Acceso de Nueva

Generación (NGA). Se están analizando aspectos relativos a la gestión del espectro radioeléctrico para las redes

móviles e inalámbricas, y, más específicamente en España, temas como la compartición de infraestructuras de redesde acceso de banda ancha, en particular, de los nuevos despliegues de redes FTTH y FTTN/VDSL.

Como consecuencia previsiblemente se desarrollará la regulación actual contemplando adecuadamente estos

aspectos y posiblemente debería evolucionar. Puesto que en la medida en que exista suficiente competencia en los

mercados considerados y las diferentes tecnologías tienden a ser sustitutivas (ej: tecnologías de banda ancha y acceso

a Internet sobre redes NGN), el reto consiste en establecer un marco regulatorio que apoye el despliegue de

infraestructuras, sobre las cuales ofrecer los servicios requeridos por los ciudadanos preservando a la vez los

incentivos económicos a la inversión de los operadores.

En definitiva, el sector de las telecomunicaciones en España se enfrenta, en el corto y medio plazo a un nuevo ciclo

inversor en un entorno de incertidumbre regulatoria, puesto que actualmente la regulación, europea y nacional, estáen pleno proceso de definición.

2.3 Directrices de actuaciónA partir del análisis realizado de la situación de las infraestructuras de telecomunicaciones en la Ciudad de Madrid,

del marco regulatorio actual así como de las tendencias en el desarrollo de infraestructuras se han planteado varias

directrices de actuación que pueden mejorar aspectos que afectan directamente al despliegue de infraestructuras de

telecomunicaciones.

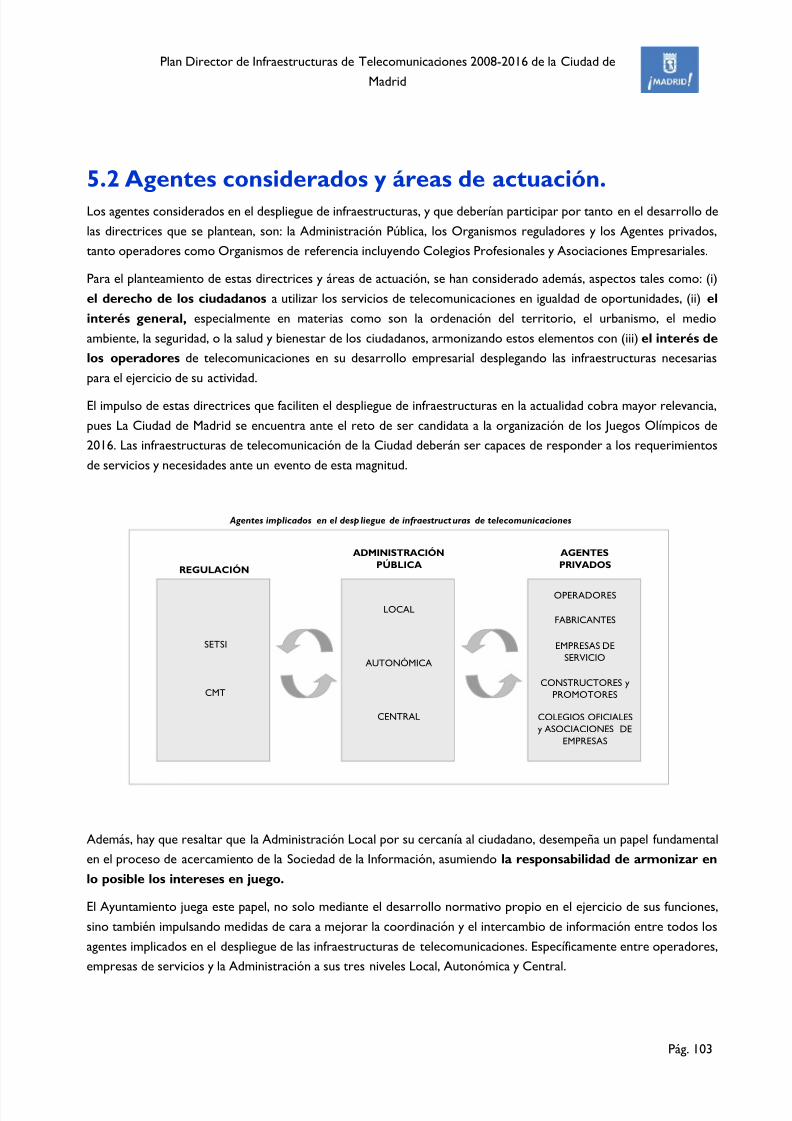

Los agentes considerados en el despliegue de infraestructuras y que deberían participar por tanto en el desarrollo de

estas directrices son: la Administración Pública, los organismos reguladores y obviamente los agentes privados, tanto

operadores como organismos de referencia incluyendo Colegios Profesionales y Asociaciones Empresariales.

LOCAL

AUTONÓMICA

CENTRAL

OPERADORES

FABRICANTES

EMPRESAS DESERVICIO

ADMINISTRACIÓNPÚBLICA

AGENTESPRIVADOS

Agentes implicados en el despliegue de infraestructuras de telecomunicaciones

CONSTRUCTORES yPROMOTORES

COLEGIOS OFICIALESy ASOCIACIONES DE

EMPRESAS

SETSI

CMT

REGULACIÓN

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 30/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 25

Adicionalmente a la formulación de las directrices de actuación es conveniente establecer mecanismos de

seguimiento y control del avance en la implementación de las mismas, de modo que periódicamente se revisen los

logros alcanzados así como eventualmente se corrijan y añadan nuevas áreas de actuación que obviamente marcará el

ritmo de desarrollo de infraestructuras, la regulación y la tecnología.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 31/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 26

3 LAS INFRAESTRUCTURAS DETELECOMUNICACIONES EN LA CIUDAD DE

MADRID EN 2008

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 32/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 27

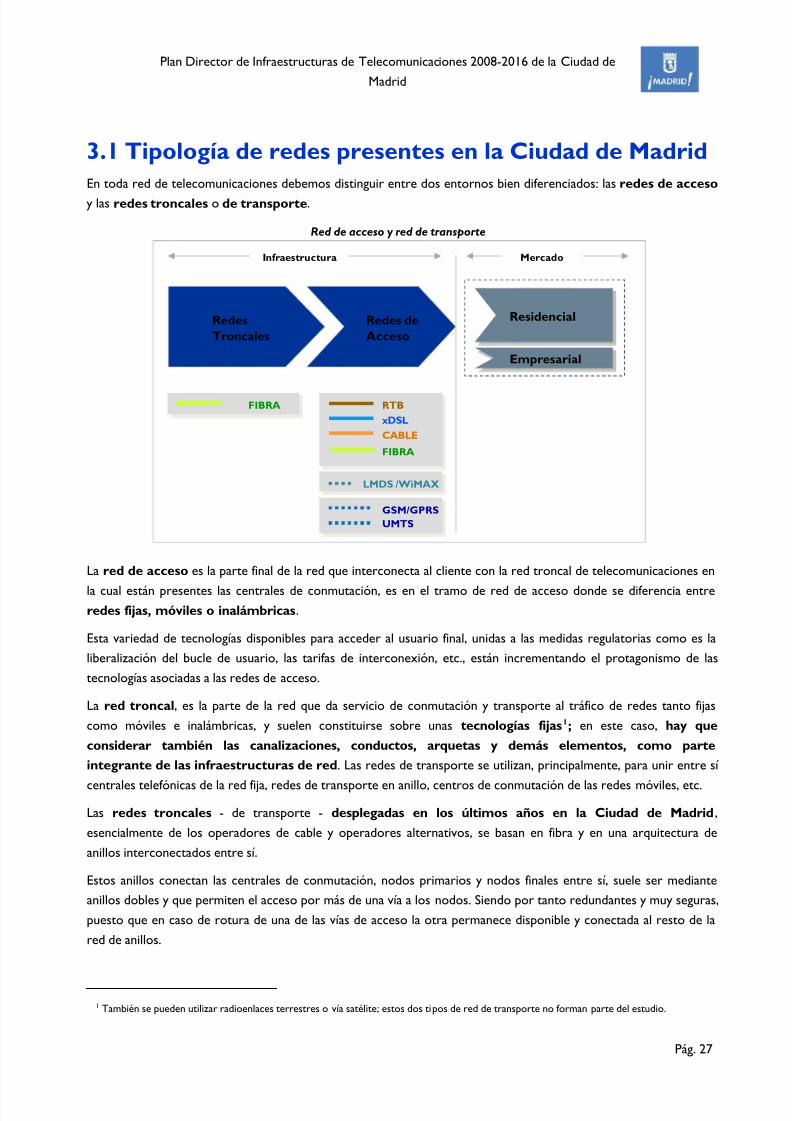

3.1 Tipología de redes presentes en la Ciudad de MadridEn toda red de telecomunicaciones debemos distinguir entre dos entornos bien diferenciados: las redes de acceso

y las redes troncales o de transporte.

Red de acceso y red de transporte

Infraestructura Mercado

RTB

xDSL

CABLE

FIBRA

Redes deAcceso

Residencial

Empresarial

GSM/GPRSUMTS

RedesTroncales

LMDS /WiMAX

FIBRA

La red de acceso es la parte final de la red que interconecta al cliente con la red troncal de telecomunicaciones en

la cual están presentes las centrales de conmutación, es en el tramo de red de acceso donde se diferencia entreredes fijas, móviles o inalámbricas.

Esta variedad de tecnologías disponibles para acceder al usuario final, unidas a las medidas regulatorias como es la

liberalización del bucle de usuario, las tarifas de interconexión, etc., están incrementando el protagonismo de las

tecnologías asociadas a las redes de acceso.

La red troncal, es la parte de la red que da servicio de conmutación y transporte al tráfico de redes tanto fijas

como móviles e inalámbricas, y suelen constituirse sobre unas tecnologías fijas1; en este caso, hay que

considerar también las canalizaciones, conductos, arquetas y demás elementos, como parte

integrante de las infraestructuras de red. Las redes de transporte se utilizan, principalmente, para unir entre sí

centrales telefónicas de la red fija, redes de transporte en anillo, centros de conmutación de las redes móviles, etc.

Las redes troncales - de transporte - desplegadas en los últimos años en la Ciudad de Madrid,

esencialmente de los operadores de cable y operadores alternativos, se basan en fibra y en una arquitectura de

anillos interconectados entre sí.

Estos anillos conectan las centrales de conmutación, nodos primarios y nodos finales entre sí, suele ser mediante

anillos dobles y que permiten el acceso por más de una vía a los nodos. Siendo por tanto redundantes y muy seguras,

puesto que en caso de rotura de una de las vías de acceso la otra permanece disponible y conectada al resto de la

red de anillos.

1 También se pueden utilizar radioenlaces terrestres o vía satélite; estos dos tipos de red de transporte no forman parte del estudio.

5/7/2018 Plan Director de Infraestructuras de Telecomunicacion 2008-2016 - slidepdf.com

http://slidepdf.com/reader/full/plan-director-de-infraestructuras-de-telecomunicacion-2008-2016 33/205

Plan Director de Infraestructuras de Telecomunicaciones 2008-2016 de la Ciudad de

Madrid

Pág. 28

La red de acceso final siempre es en estrella desde los nodos finales.

Las redes tradicionales presentes en la Ciudad de Madrid, se diseñaban con una arquitectura tipoestrella, alrededor centrales que distribuían el tráfico a centrales de menor nivel y se interconectaban con otras

(mediante una red tipo malla) para generar redundancia y mayor nivel de seguridad.

Estas redes en estrella tienen una estructura sencilla pero su principal problema es la menor fiabilidad pues si falla

el nodo central los terminales quedan incomunicados. Por otra parte mallar las diferentes centrales tiene un coste

de despliegue y mantenimiento elevado.

Cabecera /

Central

conmutación

Nodo

primario

Nodo

primario

Nodo

primario

Nodo

Final

Nodo

Final

Nodo

Final

Moderna red troncal de fibra óptica (Arquitectura en anillo) Red de acceso (estrella)

Nodo

electro/óptico

Esquema ilustrativo de red de telecomunicaciones

La definición del nivel de cobertura provista por la red de acceso varía dependiendo del tipo de red, fija, móvil o

inalámbrica, de la tecnología, e, incluso, del mercado objetivo.

Para el mercado residencial, la cobertura de las redes fijas de acceso se suele dar respecto al número de