plan de adecuaciÓn capacitaciÓn fundamentos … · factor a semana 6 demanda semanal 134,723...

TRANSCRIPT

PLAN DE ADECUACIÓN

CAPACITACIÓN

FUNDAMENTOS

FINANCIEROS

Ing. Juan Fernando Suito Larrea, MBA

ANÁLISIS DE LA DEMANDA

Comportamiento diario de la demanda

Comportamiento diario de la demanda

Hora Pax %

6 53,333 4.36%

7 156,824 12.81%

8 128,580 10.50%

9 61,398 5.01%

10 48,972 4.00%

11 45,581 3.72%

12 48,278 3.94%

13 53,885 4.40%

14 50,106 4.09%

15 52,220 4.26%

16 58,775 4.80%

17 95,178 7.77%

18 134,644 11.00%

19 109,609 8.95%

20 70,205 5.73%

21 45,386 3.71%

22 11,593 0.95%

TOTAL 1,224,567 100.00%

• Como se observa, en la hora punta de la mañana (7 a 9 am) se presenta la mayor demanda del día

• Esta hora punta determinará la cantidad de buses a comprar para satisfacer esta demanda

• En esta hora punta se concentra el 23.31% de la demanda

• Midiendo correctamente la demanda en hora punta podemos estimar la demanda diaria multiplicándola por el factor de expansión de 4.29 (1/23.31%)

Demanda por día de la semana

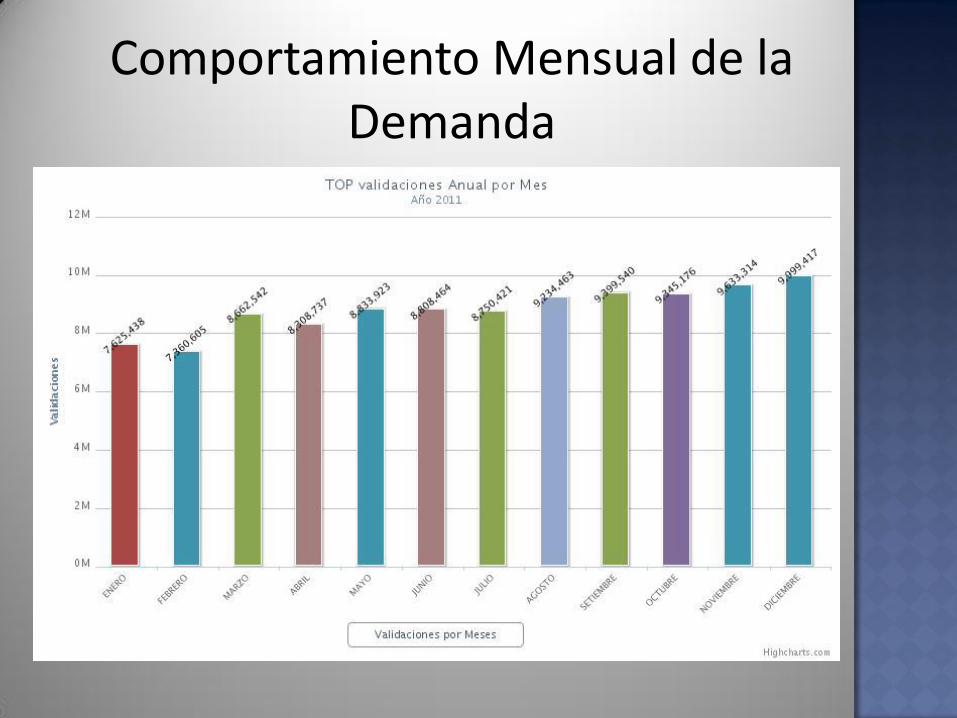

Comportamiento Mensual de la Demanda

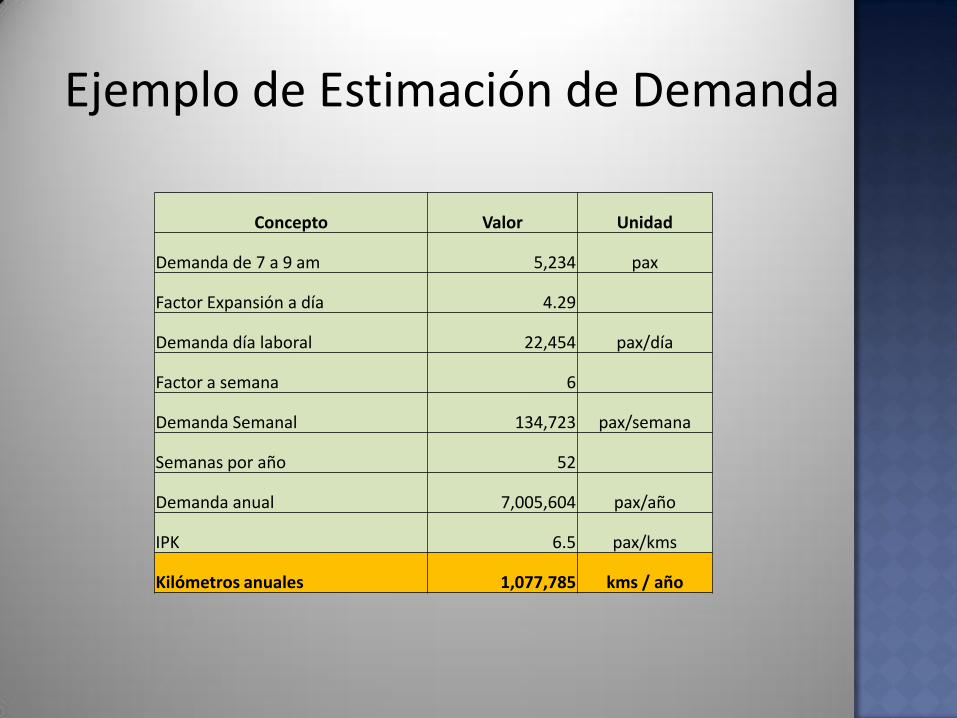

Ejemplo de Estimación de Demanda

Concepto Valor Unidad

Demanda de 7 a 9 am 5,234 pax

Factor Expansión a día 4.29

Demanda día laboral 22,454 pax/día

Factor a semana 6

Demanda Semanal 134,723 pax/semana

Semanas por año 52

Demanda anual 7,005,604 pax/año

IPK 6.5 pax/kms

Kilómetros anuales 1,077,785 kms / año

ANÁLISIS DE INVERSIONES

Estimación de Inversión en Buses N° Concepto Valor Unidad Calculo

Datos de Demanda

1 Demanda de 7 a 9 am

5,234 pax Del analisis de demanda

2 Demanda en una hora punta

2,617 pax + (1) / 2 hrs punta

Datos del tipo de Bus

3 Capacidad nominal del bus 80 pax Del diseño del bus

4 % de ocupación 90% Estimación

5 Capacidad real del bus 72 pax + (3) * (4)

6 Costo de compra del Bus 300,000 Soles De proveedores

Datos de la Ruta

6 Longitud de la Ruta 10.5 kms Medición Real

7 Velocidad Comercial 12 kms / hora Medición Real

8 Tiempo de ciclo 0.875 hrs + (6) / (7)

9 Tiempo de ciclo 52.5 minutos + (8) * 60 min / hr

Estimación Preliminar de Buses

10 Viajes Necesarios hora punta

36.35 viajes / hora + (2) / (5)

11 Viajes por cada bus 1.14 Viajes / bus + 60 min / (9)

12 Buses requeridos

31.80 Buses + (10) / (11)

13 Buses Redondeados

32.00 Buses Redondeo de (12)

14 Buses Retenes 5.00 Buses Condiciones contractuales

15 Buses Totales

37.00 Buses Redondeo de (12)

17 Inversión en Buses 11,100,000 Soles + (15) * (6)

Depreciación de Buses

N° Concepto Valor Unidad Calculo

1 Inversión en Buses 11,100,000.00 Soles De calculo de Inversiones

2 Vida Útil 10.00 años Vida útil bus (puede ser km)

3 Depreciación anual 1,110,000.00 US$ / año + (1) / (2)

MODELO DEL PUNTO DE EQUILIBRIO

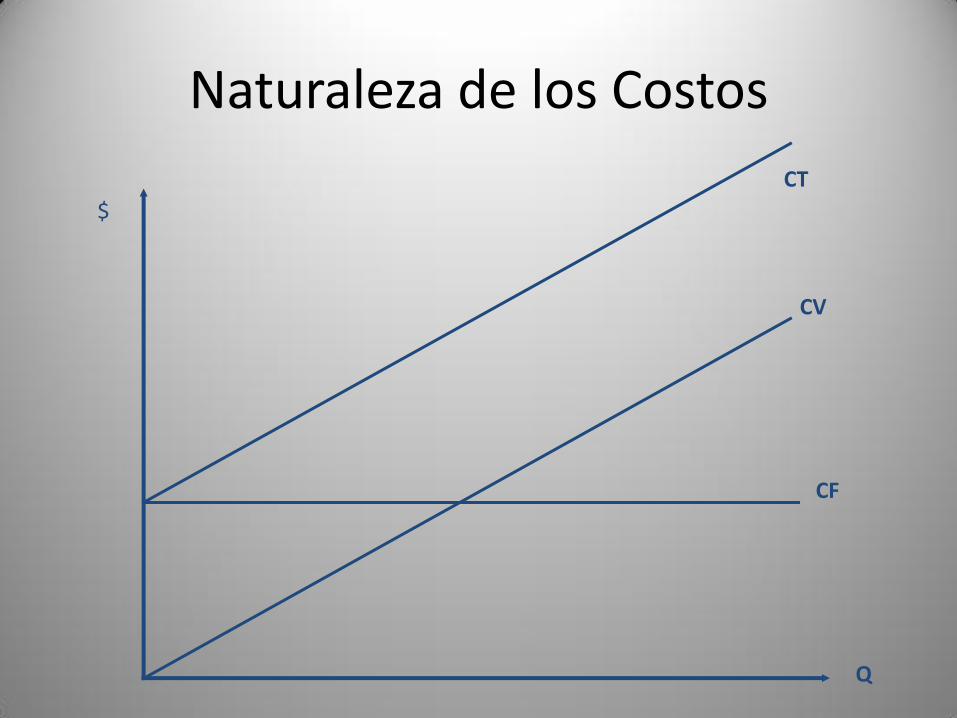

Naturaleza de los Costos

$

CF

Q

CV

CT

Punto de Equilibrio

$

Q

CT IT

Perdida

Utilidad

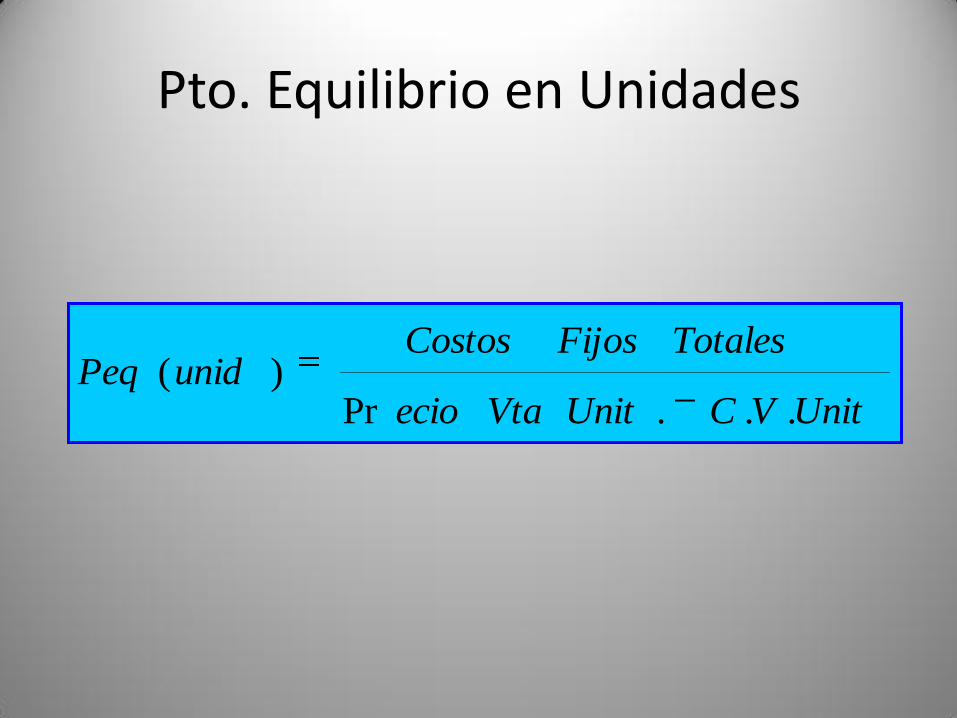

Pto. Equilibrio en Unidades

UnitVCUnitVtaecio

TotalesFijosCostosunidPeq

...Pr)(

ANÁLISIS DE COSTOS

Costos Variables de Operación

Rubro general Concepto Unidad

Consumo

por KM S/Unidad

S/Km/Bus

Combustible GNV M3 0.44770 1.390 0.6223

Aceites y lubricantes Aceite motor Litro 0.00380 12.090 0.0459

Aceites y lubricantes Aceite caja cambios Litro 0.00035 15.122 0.0053

Aceites y lubricantes Aceite diferencial Litro 0.00050 18.903 0.0095

Aceites y lubricantes Aceite Frenos Litro 0.00022 23.629 0.0052

Aceites y lubricantes Grasa Kilogramo 0.00073 18.903 0.0138

Rodaje Total según detalle Unidad 0.00030 50.586 0.0152

Total $/Km/Bus 0.71716

Detalle Rodaje

Rubro Cantidad/Unidad

Rendimiento minimo en kms

Unid/Km/Bus Neumatico

nuevo 2 reenc Total

Neumáticos nuevos 6 80,000 140,000 220,000 0.000027

Reencauche 12 80,000 140,000 220,000 0.000055

Cámara 24 80,000 140,000 220,000 0.000109

Protector 24 80,000 140,000 220,000 0.000109

Total Rodaje 0.000300

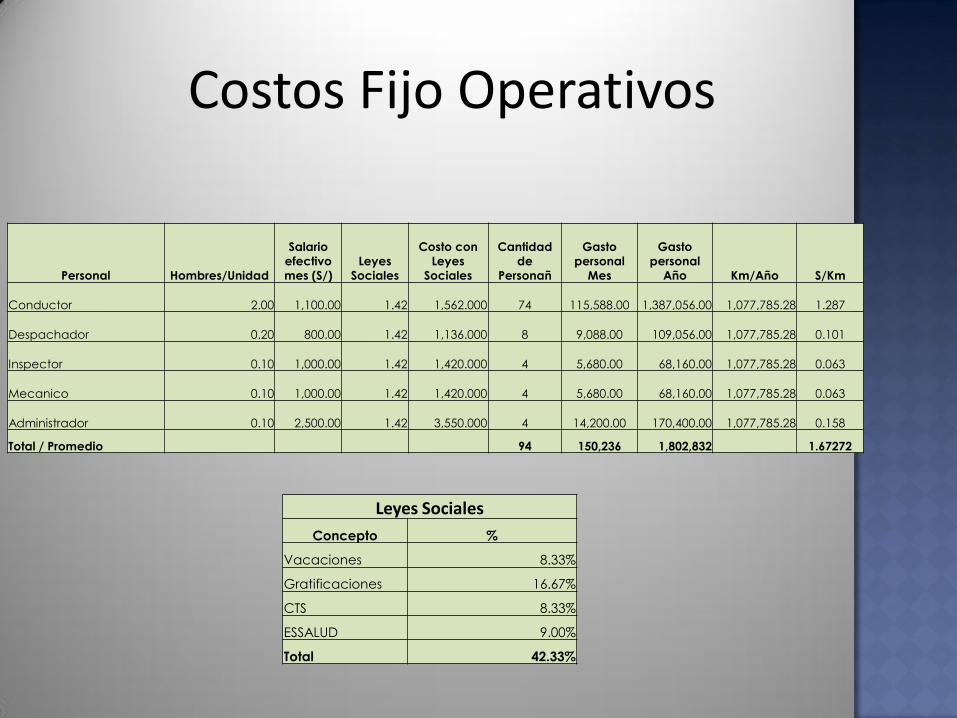

Costos Fijo Operativos

Leyes Sociales

Concepto %

Vacaciones 8.33%

Gratificaciones 16.67%

CTS 8.33%

ESSALUD 9.00%

Total 42.33%

Personal Hombres/Unidad

Salario

efectivo

mes (S/)

Leyes

Sociales

Costo con

Leyes

Sociales

Cantidad

de

Personañ

Gasto

personal

Mes

Gasto

personal

Año Km/Año S/Km

Conductor 2.00 1,100.00 1.42 1,562.000 74 115,588.00 1,387,056.00 1,077,785.28

1.287

Despachador 0.20 800.00 1.42 1,136.000 8 9,088.00 109,056.00 1,077,785.28

0.101

Inspector 0.10 1,000.00 1.42 1,420.000 4 5,680.00 68,160.00 1,077,785.28

0.063

Mecanico 0.10 1,000.00 1.42 1,420.000 4 5,680.00 68,160.00 1,077,785.28

0.063

Administrador 0.10 2,500.00 1.42 3,550.000 4 14,200.00 170,400.00 1,077,785.28

0.158

Total / Promedio 94 150,236 1,802,832 1.67272

Resumen de Costos

Tipo de Costo Unitario Anual

Costos Variables 0.75971 818,799

Costos Fijos 2.90859 3,134,832

Operativos 1,802,832

Depreciación Anual 1,110,000

Mantenimiento (2% Inv) 222,000

TOTAL 3.6682919 3,953,631

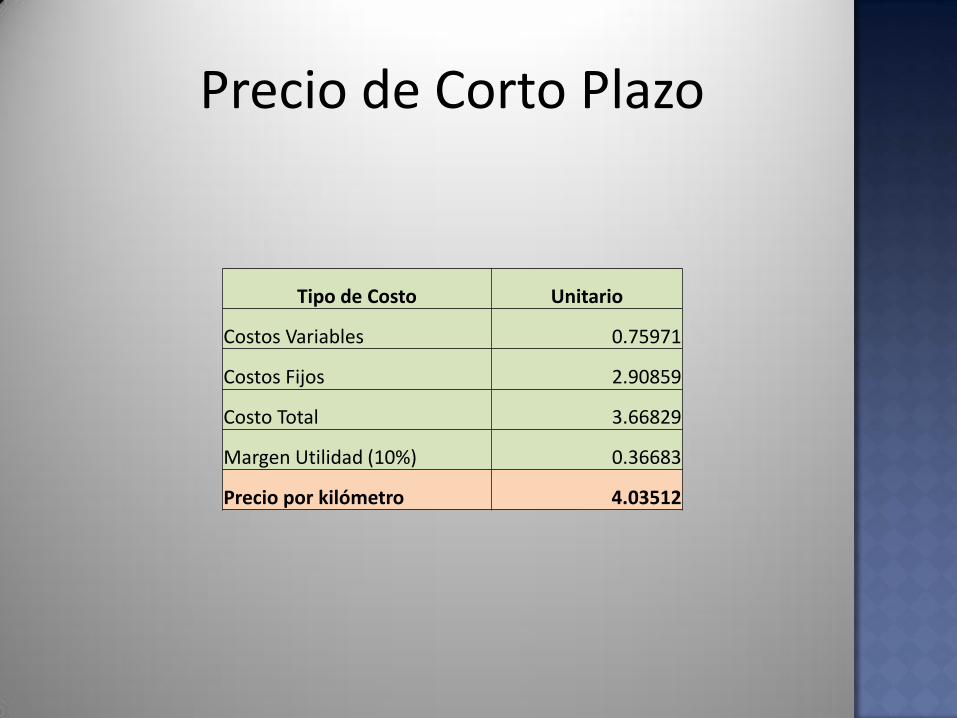

Precio de Corto Plazo

Tipo de Costo Unitario

Costos Variables 0.75971

Costos Fijos 2.90859

Costo Total 3.66829

Margen Utilidad (10%) 0.36683

Precio por kilómetro 4.03512

Punto de Equilibrio

Costos Fijos anuales 3,134,832 De costos Fijos

Precio Unitario 4.03512 Del calculo corto plazo

Costo variable unitario 0.75971 De costos Variables

Margen de Contribución 3.27542 Precio - Costo Variable unit

Punto de Equilibrio (kms)

957,079 Costos Fijos / Margen Contr

ESTADO DE GANANCIAS Y PÉRDIDAS

M.A. Juan Suito Larrea

EL ESTADO DE RESULTADOS

• El Estado de Resultados se utiliza para determinar la utilidad o pérdida obtenida por la empresa en un determinado período.

• Resume los ingresos y los gastos de un ejercicio contable.

– Resultado = Ingreso - Gastos

– Ingresos > Gastos -----> Beneficio

– Ingresos < Gastos -----> Pérdida

Estado de Ganancias y Pérdidas Económico (Sin Financiamiento)

Año 0 1 2 3 4 5 6 7 8 9 10

kilómetros anuales 1,077,785 1,077,785 1,077,785 1,077,785 1,077,785 1,077,785 1,077,785 1,077,785 1,077,785 1,077,785

Precio / km 4.04 4.04 4.04 4.04 4.04 4.04 4.04 4.04 4.04 4.04

Año 0 1 2 3 4 5 6 7 8 9 10

Ventas 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994

Costos Variables 818,799 818,799 818,799 818,799 818,799 818,799 818,799 818,799 818,799 818,799

Costos Fijos 3,134,832 3,134,832 3,134,832 3,134,832 3,134,832 3,134,832 3,134,832 3,134,832 3,134,832 3,134,832

Utilidad Operativa 395,363 395,363 395,363 395,363 395,363 395,363 395,363 395,363 395,363 395,363

Utilidad Vta activos

Gastos Financieros

Utilidad antes de impuestos 395,363 395,363 395,363 395,363 395,363 395,363 395,363 395,363 395,363 395,363

Impuesto a la Renta 30% 118,609 118,609 118,609 118,609 118,609 118,609 118,609 118,609 118,609 118,609

Utilidad Neta Económica (sin Fin) 276,754 276,754 276,754 276,754 276,754 276,754 276,754 276,754 276,754 276,754

ESTADO DE FLUJO DE FONDOS ECONÓMICO

M.A. Juan Suito Larrea

FLUJO DE CAJA ECONÓMICO

• El Estado de Flujo de Efectivo muestra el efecto de los cambios de efectivo y equivalente de efectivo en un período determinado.

• Muestra separadamente los flujos de efectivo y equivalentes de efectivo de : – Las actividades de Operación

– Las actividades de Inversión y

• No incluye el Flujo del Financiamiento para una correcta evaluación de las fuentes de valor

Flujo de Caja Económico (Sin Financiamiento)

Año 0 1 2 3 4 5 6 7 8 9 10 11

Cobranzas 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994 4,348,994

Pago de Costos variables -818,799 -818,799 -818,799 -818,799 -818,799 -818,799 -818,799 -818,799 -818,799 -818,799

Pago Costos Fijos (sin depreciacion) -2,024,832 -2,024,832 -2,024,832 -2,024,832 -2,024,832 -2,024,832 -2,024,832 -2,024,832 -2,024,832 -2,024,832

Pago Impuesto a la Renta -118,609 -118,609 -118,609 -118,609 -118,609 -118,609 -118,609 -118,609 -118,609 -118,609

Flujo Operativo - 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 -

Inversión en Buses -11,100,000

Capital de Trabajo -178,620

Recupero Capital de trabajo 178,620

Flujo de Inversiones -11,278,620 - - - - - - - - - - 178,620

Flujo de Caja Económico -11,278,620 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 1,386,754 178,620

LA EVALUACIÓN FINANCIERA DE LARGO PLAZO

Valor del Dinero en el Tiempo

• Un dólar hoy vale más que un dólar mañana

Un dólar seguro vale

más que un dólar

con riesgo

RIESGO

• Es la probabilidad de que lo ejecutado difiera de lo pronosticado. A mayor variabilidad de los resultados esperados, mayor riesgo. Rentab

Tiempo

Relación entre riesgo y rentabilidad

• La relación entre riesgo y rentabilidad es un elemento fundamental para la toma de decisiones financieras eficaces.

• La relación entre riesgo y tasa de rendimiento requerida puede expresarse así:

Tasa de rendimiento = tasa libre de riesgo + prima por riesgo

Tasa libre de riesgo: rendimiento disponible de un valor, sin riesgo de incumplimiento.

Costo de Oportunidad (k)

• Mayor rentabilidad esperada disponible en el mercado, para determinado nivel de riesgo.

• Para cada nivel de riesgo hay un costo de oportunidad.

Costo de oportunidad de la empresa

El costo de oportunidad para la empresa lo determina el costo de oportunidad de quienes financian a la empresa, es decir acreedores y accionistas. Esta mezcla de recursos con distintos costos de oportunidad, determina que el costo de oportunidad de la empresa sea un promedio ponderado:

32

)1(*** TkCD

Dk

CD

CCPPC

dE

Calculo del CPPC

D/C Composición Tasa Tasa ( 1- T) CPPC

Deuda 80% 10% 7% 5.60%

Capital 20% 15% 15% 3.00%

TOTAL 100% 8.60%

Valor Actual Neto (VAN) I

0

1 2 3 n - 1 n

-I0

F1 F2 F3 Fn

n

n

i

F

i

F

i

F

i

FIVAN

)1()1()1()1(3

3

2

2

1

1

0

0321),...,,,,( IFFFFiVNA

n

Valor Actual Neto (VAN) II

• Es la suma del valor presente de todos los flujos (no utilidades), sean estos positivos o negativos

• Se descuentan los flujos al costo de oportunidad del capital (CPPC)

• Es el indicador por excelencia para evaluar proyectos: – VAN > 0 El proyecto es rentable

– VAN < 0 El proyecto no es rentable

– VAN = 0 El proyecto rinde = al COK

La Tasa Interna de Retorno (TIR)

• Es la tasa a la cual el VAN se hace igual a cero

• Mide la rentabilidad de una inversión

• Es un excelente indicador para la evaluación de proyectos, aunque amerita tener mucho cuidado:

– TIR > COK Proyecto rentable

– TIR < COK Proyecto no rentable

– TIR = COK Igual rentabilidad que el COK

La Tasa Interna de Retorno (TIR) II

V A N

-1 5 0 .0 0

-1 0 0 .0 0

-5 0 .0 0

-

5 0 .0 0

1 0 0 .0 0

1 5 0 .0 0

2 0 0 .0 0

2 5 0 .0 0

1 % 2 % 3 % 4 % 5 % 6 % 7 % 8 % 9 % 1 0 % 1 1 % 1 2 %

V A N

Ta

sa

Evaluación Financiera

Evaluación del Precio a Largo Plazo