perspectivas econÓmicas globales 2018 0.- … · una ausencia de crecimiento de las rentas del...

TRANSCRIPT

1

PERSPECTIVAS ECONÓMICAS GLOBALES 2018

0.- Resumen ejecutivo

Si bien los distintos indicadores adelantados sugieren una recuperación económica

global, la fragilidad financiera, y por lo tanto, la vulnerabilidad de la economía en su

conjunto es muy elevada. Los grandes rasgos previstos para 2018 son los siguientes:

▪ China y Asia copan de nuevo las mejores previsiones para el próximo año, con un

crecimiento que en el escenario base supera el 7% para el gigante asiático.

▪ Prevemos un empeoramiento en aquellos países occidentales que presentan una

excesiva acumulación de deuda privada y pública, sistemas bancarios frágiles, y/o

una ausencia de crecimiento de las rentas del factor trabajo: Estados Unidos, Reino

Unido, España, Noruega, Canadá, y/o Australia.

▪ España crecería en el escenario base alrededor del 2,0%, pero podría experimentar

cierta desaceleración. Bastará solo con que aumente la aversión al riesgo de los

mercados financieros globales. España no cumplirá con los objetivos de déficit

público; el sector exterior compensará la desaceleración de la demanda interna.

▪ La fragilidad financiera es elevada, de manera que existe cierta vulnerabilidad para

la economía en su conjunto. Desde el lado de los mercados financieros prevemos

descensos en la mayoría de los índices bursátiles, al encontrarse sobrevalorados,

sobrecomprados, con un sentimiento excesivamente alcista por la mayor parte de los

inversores. En un escenario de aversión al riesgo, se ampliarán las primas de riesgo

–diferenciales de bonos periféricos respecto a países centrales, y los diferenciales de

crédito-, los precios de las principales materias primas caerán.

1.- Introducción.

Los distintos indicadores adelantados sugieren una recuperación de la economía global,

especialmente en los países emergentes. Sin embargo, la fragilidad financiera es muy

elevada, de manera que la vulnerabilidad de la economía en su conjunto también lo es.

Ello implica que, dada una previsión central, el escenario alternativo es el de riesgo, es

decir, una desaceleración global. Los mercados financieros son más vulnerables que en

2017 y este riesgo endógeno no podemos obviarlo en las previsiones. Cualquier cisne

negro podría activarlo e invalidar todas las previsiones que realicemos.

En el apartado 2 haremos un breve repaso a lo que nos dicen a fecha de hoy los

principales indicadores adelantados globales, incluidos los españoles. A continuación,

en la sección 3, explicaremos el porqué de la fragilidad financiera global. En la sección

4 introduciremos la fragilidad financiera de España. En la sección 5 se recogen las

conclusiones y las previsiones globales.

2

2.- Evolución Favorable de los Indicadores Adelantados.

2.1.- Indicadores Adelantados OCDE

Los indicadores adelantados de la OCDE sugieren un fuerte momentum en el

crecimiento económico de las áreas emergentes y una recuperación en el caso de

Europa, debido básicamente a Alemania e Italia. Por el contrario, los indicadores

adelantados de Japón, Reino Unido y de Estados Unidos implican que se frena la

recuperación de las expectativas de crecimiento en dichas áreas.

Conviene hacer una apreciación importante. Estos indicadores adelantados de la OCDE

presentan una serie de problemas, ya que gran parte de las variables utilizadas

(pendiente de la curva, agregados monetarios…), que en el pasado eran indicadores

adelantados, ya no lo son. Ello se debe a los efectos de distorsión de la política

monetaria de la Reserva Federal, Banco Central Europeo, Banco de Inglaterra, Banco de

Japón... A través de políticas monetarias expansivas los bancos centrales generan

inflaciones en todos los activos de riesgo, aumentos de la propensión al riesgo por parte

de los inversores, donde la única manera de ganar al mercado era tomando beta y

apalancarse. En este contexto la pendiente de la curva de tipos de interés puede no

predecir nada, al igual que los agregados monetarios. Sube la base monetaria, pero no se

recupera el crédito y las rentas disminuyen. Por eso son necesarios completar estos

datos con nuevos indicadores adelantados, como haremos a continuación.

Cuadro 1.- Índice Compuesto Indicadores Adelantados Distintas Áreas Geográficas.

Fuente: OCDE

3

Gráfico 1.- Indicadores Adelantados OCDE y Principales Áreas Geográficas.

2.2.- Indicador Adelantado CFNAI Estados Unidos: importante mejoría

El índice de indicadores de actividad adelantado de la FED (CFNAI) correspondiente al

mes de octubre repunta con fuerza tras la recuperación de septiembre. Subió +0,65,

revisándose al alza septiembre de +0,17 a +0,36; agosto de -0,37 a -0,16y, julio de -0,27

a -0,19. El índice de difusión se adentra de nuevo en territorio claramente positivo

+0,19. En media trimestral el indicador CFNAI se sitúa en +0,28 frente a +0,01 previo

que se revisó al alza desde -0,16, de manera que el perfil ha mejorado mucho. Estados

Unidos deja de coquetear temporalmente con la recesión. Véanse los gráficos 2.

De las cuatro categorías de indicadores, tres tuvieron contribuciones positivas

(producción y renta; ventas, pedidos e inventarios; empleo, desempleo y horas

trabajadas), y una negativa (consumo personal y sector inmobiliario). Los indicadores

de producción y renta tuvieron una aportación positiva de +0,53 frente +0,18 de

septiembre. El indicador de empleo, desempleo y horas trabajadas tuvo una

contribución positiva de +0,11 frente a +0,13 previo. El indicador de ventas, pedidos e

inventario tuvo una contribución positiva de +0,05 frente a una contribución de +0,08

del mes anterior. Mientras, la contribución de consumo personal y sector inmobiliario

continua negativa, pasando de -0,02 en septiembre al actual -0,04. Desde el lado de

precios, ausencia de presiones de inflación por actividad económica.

Fuente: OCDE

4

Gráfico 2.- Índice de Indicadores Adelantados de la FED CFNAI.

2.3.- Modelos de Previsión Corto Plazo Estados Unidos y Europa.

El perfil del indicador sintético de Aruoba-Diebold-Scotti, véase gráfico 3, al igual que

el CFNAI, gana momentum con mucha fuerza. Prevé un crecimiento intertrimestral

anualizado del +2,5%/3,5% para Q4 2017/Q1 2018. El modelo GDPNow forecasting de

la FED de Atlanta, que ofrece una previsión o estimación oficial del PIB actual, captó

correctamente el estancamiento del primer trimestre del año y la recuperación para el

segundo (preveía +2,8% intertrimestral anualizado frente a un dato preliminar de

+2,6%), pero se desvió algo en la previsión del tercer trimestre aunque queda la revisión

Fuente: Federal Reserve of Chicago

5

definitiva (previó +2,5% intertrimestral anualizado frente al 3,0% publicado). Para el

cuarto trimestre del año prevé un +2,9% intertrimestral anualizado. Véase gráfico 4.

Gráfico 3.- La Economía de Estados Unidos en un solo Gráfico: Aruoba-Diebold-Scotti.

Gráfico 4.- La Economía Estados Unidos en un solo Gráfico: GDPNow forecasting Q4.

El indicador EuroCoin referente a Zona Euro, publicado mensualmente por el CEPR,

correspondiente a noviembre de 2017 apunta a un crecimiento tendencial intertrimestral

-5

-4

-3

-2

-1

0

1

2

ene.-

99

ene.-

00

ene.-

01

ene.-

02

ene.-

03

ene.-

04

ene.-

05

ene.-

06

ene.-

07

ene.-

08

ene.-

09

ene.-

10

ene.-

11

ene.-

12

ene.-

13

ene.-

14

ene.-

15

ene.-

16

ene.-

17

ADS Index

La Economía de Estados Unidos en un solo Gráfico: Índice de Auroba-Diebold-Scotti

Fuente: Federal Reserve of Philadelphia

Fuente: Federal Reserve of Atlanta

6

de largo plazo positivo +0,84% frente a +0,72% de octubre. Ha superado el máximo

local de febrero de 2017 de +0,75%. Véase gráfico 5.

Gráfico 5.- La Economía de la Zona Euro en un solo Gráfico.

El proceso de reducción drástico del gasto en todos los países europeos, aplicado tanto

en los que presentan recesión de balances como en los que ofrecen balances más

saneados, provocó una fuerte erosión del crecimiento económico. Sólo cuando las dos

economías más importantes, Francia y Alemania, registraron un incremento del

consumo público y aumentos salariales, y se ha sido laxo con objetivos de déficit

público de los países del Sur de Europa, el crecimiento económico ha vuelto a Europa.

2.4.- El Ñ-STING: el PIB de España mantiene el tipo

Los modelos más novedosos para la predicción en tiempo real de la tasa de crecimiento

del PIB, tanto para la zona Euro (EURO-STING) como para España (Ñ-STING), han

sido elaborados por los económetras Máximo Camacho y Gabriel Perez-Quiros. El

primero lo utiliza el Consejo de Gobierno del BCE y el segundo Banco de España. Si

observamos las previsiones del Ñ-Sting, pierden momentum. Tras tasas de crecimiento

intertrimestral del PIB real alrededor del 0,9%, que en términos interanuales supone un

crecimiento superior al 3,5%, se sitúan ahora próximas al 0,7%-0,8%.Ver gráfico 6.

Gráfico 6: Predicciones tiempo real PIB Q3 2017 y Q4 2017 para España según Ñ-Sting.

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

ene.-

99

jul.-

99

ene.-

00

jul.-

00

ene.-

01

jul.-

01

ene.-

02

jul.-

02

ene.-

03

jul.-

03

ene.-

04

jul.-

04

ene.-

05

jul.-

05

ene.-

06

jul.-

06

ene.-

07

jul.-

07

ene.-

08

jul.-

08

ene.-

09

jul.-

09

ene.-

10

jul.-

10

ene.-

11

jul.-

11

ene.-

12

jul.-

12

ene.-

13

jul.-

13

ene.-

14

jul.-

14

ene.-

15

jul.-

15

ene.-

16

jul.-

16

ene.-

17

jul.-

17

€coin en Tiempo Real

La Economía de la Zona Euro en un solo Gráfico: estimando el crecimiento PIB Tendencial

Fuente: CEPR

7

3.- La Fragilidad Financiera de la Economía Global

3.1.- Los mercados financieros son más frágiles que en 2007

El hecho de que los niveles generales de deuda hayan subido invita a plantearse la

pregunta clave: ¿qué se ha logrado al final realmente? La realidad global, tanto para la

Reserva Federal, el Banco de Japón o el Banco Central Europeo, por ejemplo, es el

aumento de la deuda, privada y pública.

La mayor asunción de riesgos por parte de los mercados se ha traducido en que han

demandado bonos de mayor vencimiento, que implícitamente tienen más riesgo. Una

medida que recoge este riesgo es la duración del bono, que cuanto mayor sea, ante un

aumento de tipos de interés, mayores serán las pérdidas. La asunción de riesgos por los

inversores ha hecho aumentar las duraciones de las carteras de los bonos. Las

duraciones de distintos índices de bonos agregados soberanos han aumentado más de un

50%, aproximándose en muchos casos a los 6 años. Ello supondrá que cuando repunten

los tipos de interés y/o aumente la aversión al riesgo las pérdidas podrían ser elevadas.

Otro hecho destacado, además del aumento de las duraciones de los distintos índices de

bonos agregados, es el aplanamiento de las curvas de tipos de interés. En el caso de

Estados Unidos el diferencial entre los tipos de interés del bono soberano a 2 y 10 años

Fuente: AIrEF

8

se acerca a cero. En un contexto de mayores duraciones, ante un repunte de los tipos de

interés y/o un ciclo de aversión al riesgo, implicará posibles pérdidas para algunos

gestores de renta fija.

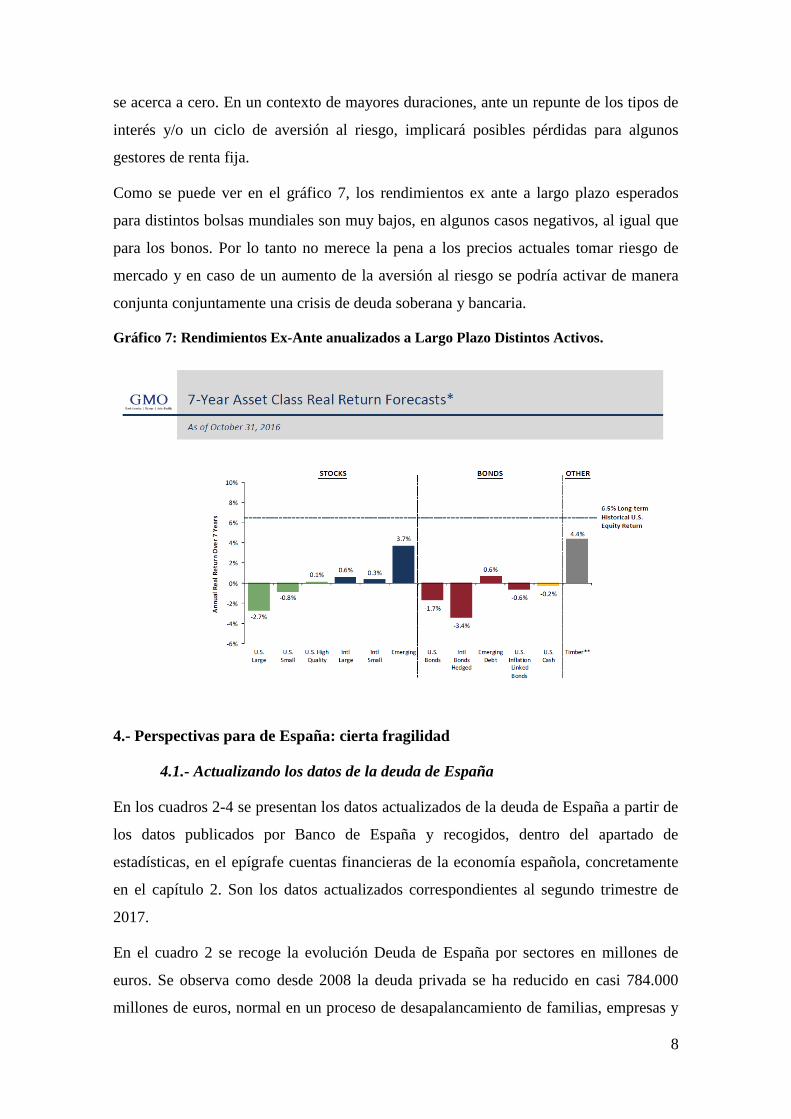

Como se puede ver en el gráfico 7, los rendimientos ex ante a largo plazo esperados

para distintos bolsas mundiales son muy bajos, en algunos casos negativos, al igual que

para los bonos. Por lo tanto no merece la pena a los precios actuales tomar riesgo de

mercado y en caso de un aumento de la aversión al riesgo se podría activar de manera

conjunta conjuntamente una crisis de deuda soberana y bancaria.

Gráfico 7: Rendimientos Ex-Ante anualizados a Largo Plazo Distintos Activos.

4.- Perspectivas para de España: cierta fragilidad

4.1.- Actualizando los datos de la deuda de España

En los cuadros 2-4 se presentan los datos actualizados de la deuda de España a partir de

los datos publicados por Banco de España y recogidos, dentro del apartado de

estadísticas, en el epígrafe cuentas financieras de la economía española, concretamente

en el capítulo 2. Son los datos actualizados correspondientes al segundo trimestre de

2017.

En el cuadro 2 se recoge la evolución Deuda de España por sectores en millones de

euros. Se observa como desde 2008 la deuda privada se ha reducido en casi 784.000

millones de euros, normal en un proceso de desapalancamiento de familias, empresas y

9

entidades financieras. Por el contrario, se ha producido un fuerte incremento de la deuda

pública, en casi 1 billón de euros. Ello se debe básicamente a dos razones. Por un lado,

la intensa recesión de balances acelerada por las políticas económicas implementadas

desde mayo de 2010, y que activaron los estabilizadores automáticos. Por otro, a un

incremento del stock de deuda pública correspondiente a fondos que se destinan no a

sufragar gastos operativos corrientes o de capital, sino a ser nuevamente prestados a

terceros.

Cuadro 2.- Evolución Deuda de España por sectores (millones de euros)

Cuadro 3.- Evolución Deuda de España por sectores (% PIB)

En este proceso de endeudamiento de nuestra economía, un aumento de la aversión al

riesgo -un incremento de los tipos de interés- podría derivar en una crisis. Si caen los

precios de los bonos soberanos, en un entorno de aumento de los tipos de interés e

incremento de las primas de riesgo, la economía española recaerá.

En los cuadros 4 y 5 se recogen y estudian dos fotos fijas, cierre de 2008 y el último

dato disponible, segundo trimestre de 2017, para ver cómo ha evolucionado lo que

debemos al resto del mundo, nuestra deuda externa, su cuantía y qué sectores acumulan

dichas deudas con el exterior.

Cuadro 4.- Deuda Externa España a cierre de 2008

millones de euros 2002 2008 2013 2014 2015 2016 Q2 2017

Total Deuda Economía Española 1.596.583 3.918.090 4.285.339 4.301.247 4.150.802 4.094.593 4.102.580

Administraciones Públicas 434.876 513.522 1.255.564 1.418.344 1.409.071 1.456.866 1.481.676

Administración Central 346.402 389.759 982.966 1.117.569 1.087.306 1.124.462 1.141.032

Comunidades Autónomas 48.165 74.722 213.227 245.104 269.301 282.861 290.957

Corporaciones locales 21.732 31.872 42.184 38.483 35.276 32.370 32.514

Administraciones Seguridad Social 18.577 17.169 17.187 17.188 17.188 17.173 17.173

Otros Sectores Residentes 1.161.707 3.404.568 3.029.775 2.882.903 2.741.731 2.637.727 2.620.904

Sociedades No Financieras 637.342 1.422.616 1.230.568 1.179.547 1.156.305 1.137.823 1.139.724

Sociedades Financieras 144.596 1.067.970 1.008.616 949.186 855.811 782.840 761.061

Hogares y Familias 379.769 913.982 790.591 754.170 729.615 717.064 720.119

Fuente: Banco de España y Elaboración Propia

% sobre PIB 2002 2008 2013 2014 2015 2016 Q2 2017

Total Deuda Economía Española 213,1% 351,0% 417,8% 414,5% 384,3% 366,1% 366,8%

Administraciones Públicas 58,0% 46,0% 122,4% 136,7% 130,5% 130,2% 132,5%

Administración Central 46,2% 34,9% 95,8% 107,7% 100,7% 100,5% 102,0%

Comunidades Autónomas 6,4% 6,7% 20,8% 23,6% 24,9% 25,3% 26,0%

Corporaciones locales 2,9% 2,9% 4,1% 3,7% 3,3% 2,9% 2,9%

Administraciones Seguridad Social 2,5% 1,5% 1,7% 1,7% 1,6% 1,5% 1,5%

Otros Sectores Residentes 155,0% 305,0% 295,4% 277,8% 253,9% 235,8% 234,3%

Sociedades No Financieras 85,1% 127,5% 120,0% 113,7% 107,1% 101,7% 101,9%

Sociedades Financieras 19,3% 95,7% 98,3% 91,5% 79,2% 70,0% 68,0%

Hogares y Familias 50,7% 81,9% 77,1% 72,7% 67,6% 64,1% 64,4%

Fuente: Banco de España y Elaboración Propia

10

Cuadro 5.- Deuda Externa España a cierre de primer trimestre de 2017

La deuda externa supera los 1,17 billones de euros, cifra que representa el 103% del PIB

español. Esta cantidad significa el 29% de la deuda en su conjunto de la economía

española. El resto es deuda entre sectores residentes. La cifra es muy parecida a 2008,

un poco más alta, pero la composición ha variado sustancialmente. El 48% de la deuda

externa corresponde ahora al sector público, frente al 20% de 2008. Por el contrario, las

deudas que nuestras entidades financieras deben al exterior representan “solamente” el

26% del total de nuestra deuda externa, frente al 54% en 2008. Mientras, la deuda

externa de las sociedades no financieras representa el 26% del total de la deuda patria

con el exterior, cifra casi idéntica a 2008.

2008 (millones euros) Total Familias Soc. no financieras Enti. Financieras AA.PP.

Deuda Total 3,918,090 913,982 1,422,616 1,067,970 513,522

Deuda Externa (con Resto Mundo) 1,077,785 2,295 278,087 584,502 212,902

Valores distintos acciones 768,521 0 1,547 576,420 190,555

Préstamos 309,264 2,295 276,540 8,082 22,347

% Sobre Sector 28% 0% 20% 55% 41%

% Sobre Total Deuda 28% 0% 7% 15% 5%

% Sobre Deuda Externa 100% 0% 26% 54% 20%

Fuente: Banco de España y Elaboración Propia 96.56%

Segundo Trimestre 2017 (millones euros) Total Familias Soc. no financieras Enti. Financieras AA.PP.

Deuda Total 4.102.580 720.119 1.139.724 761.061 1.481.676

Deuda Externa (con Resto Mundo) 1.170.405 3.320 300.777 305.940 560.368

Valores distintos acciones 754.454 0 3.197 280.212 471.045

Préstamos 415.951 3.320 297.580 25.728 89.323

% Sobre Sector 29% 0% 26% 40% 38%

% Sobre Total Deuda 29% 0% 7% 7% 14%

% Sobre Deuda Externa 100% 0% 26% 26% 48%

Fuente: Banco de España y Elaboración Propia 102,63%

11

5.- Perspectivas Globales

5.1.- Grandes tendencias

En base a los puntos anteriores presentamos nuestras previsiones para el período 2018-

2019, donde prevemos, véanse los cuadros 3 y 4, un posible empeoramiento de las

condiciones económicas globales cuyo detonante sería el aumento de la aversión al

riesgo en los mercados financieros, y cuya razón fundamental estaría en el exceso de

deuda, la inestabilidad del sector bancario, ausencia de inversión productiva privada o

caída del crecimiento potencial.

El detonante de esta ruptura de la tendencia de fondo sería un empeoramiento en los

mercados financieros. La mayor parte de activos financieros están sobrevalorados1 y

sería cuestión de tiempo que se produjese la siguiente fase de venta masiva de los

mismos. ¿Qué pasará si los mercados incrementan la aversión al riesgo? Los tipos de

interés a largo plazo repuntarán con fuerza, las bolsas caerán, los diferenciales de

crédito se ampliarán, las materias primas se debilitarán, y la volatilidad se disparará. En

ese escenario emergerán los problemas de las aquellas economías occidentales

altamente endeudadas y sus sistemas bancarios necesitarían recapitalizarse de nuevo.

Las áreas emergentes presentan mejores perspectivas económicas: cuentas privadas y

públicas saneadas, acumulación de reservas, mejora en los niveles de formación,

crecimiento demográfico que apoya cada día más un mayor crecimiento del consumo

privado interno. Sin embargo, aquellos países emergentes más vinculados al ciclo de

Estados Unidos sufrirán una notoria desaceleración, véase Méjico, exactamente igual

que aquellos ligados al ciclo de materias primas -Chile, Perú…-

Mención especial merece la política económica de China. China tomó la decisión, a

través de su decimosegundo Plan Quinquenal, de buscar un crecimiento más

equilibrado. El gigante asiático apostó por un modelo de crecimiento más basado en el

consumo privado, reequilibrio que implicará una disminución del ahorro chino, y, por lo

tanto, menos necesidad de canalizarlo hacia la compra de activos soberanos en dólares

estadounidenses. Este proceso no se está desarrollando según lo previsto, de manera que

el crecimiento del gigante asiático continúa en realidad basándose en la inversión y el

sector exterior, muy ayudado por dos herramientas: el control de capitales y el tipo de

cambio. Prevemos que China crezca alrededor del 7%, y Latinoamérica alrededor del

1 Ver, “GMO, 7 year asset class real return forecast”, GMO, 19/11/2013.

12

3%. El mayor riesgo para Asia y Latinoamérica procedería de un parón no esperado en

Estados Unidos y otros países occidentales endeudados.

Cuadro 3.- Previsiones PIB e Inflación Principales áreas Geográficas 2018-2019.

Cuadro 4.- Previsiones Variables Económicas y Financieras 2018-2019.

Con este panorama en materia de crecimiento, y con la inflación estable los tipos de

interés oficiales se mantendrán estables alrededor del 0% en Europa y Japón y no

prevemos incrementos en los tipos de interés oficiales de los Estados Unidos por encima

del 1,5%.

5.2.- Mercados Financieros, Sectores y Productos

En materia de mercados bursátiles, véase cuadro 4, prevemos importantes correcciones

a la baja en los precios. Estas se producirían como consecuencia de una fuerte

sobrevaloración bursátil, según nuestros modelos estratégicos (“overvalued”); y por otro

lado, ha habido un comportamiento relativamente positivo para la actual situación del

ciclo económico, con un sentimiento alcista (“overbullish”), y una dinámica interna

Previsiones PIB Inflación

Actual Previsión 2018-2019 Actual Previsión 2018-2019

EE.UU 2.1% de -0.50% a +2.00% 2.1% de 0.00% a 2.00%UE 2.2% de -0.50% a +2.00% 0.9% de 0.00% a 1.50%

Reino Unido 1.8% de -1.00% a +1.50% 1.7% de 0.50% a 2.50%Japón 1.5% de +0.00% a +1.00% 0.5% de 0.00% a 1.00%China 6.8% de +5.00% a +7.50% 1.8% de 1.00% a 2.50%BRIM 2.5% de -0.50% a +3.00% 4.0% de 3.50% a 4.50%

Mundo 3.5% de -0.50% a +3.00% 3.1% de 1.00% a 2.00%

Perspectivas 2018-2019

PIB

China y Japón no empeora

Déficit Fiscal

Tipos de interés Políticas Monetarias Laxas Políticas Monetarias más laxas

Mercados bursátiles

Sectores

Superior al 4%

Se elevará el

ratio

deuda/PIB

Expansión

f iscal

Cuentas públicas más

saneadas

0,0% / 0,5%

Europa EE.UU Asia

Inferior al 4%

Empeoramiento cuentas públicas

Descensos de -10% /-20%

Brasil, Méjico y Argentina se

incrementará

Infraestructuras y energías renovables son los sectores donde las ganancias son más factibles

DesempleoAlrededor

16% 7-10% 4%-6%

Latinoamerica

En torno al 2% Inferior al 2% Inferior al 2% China 6%

España

0,0% / 0,5% 1.0% / 2.0%

Descensos de

- 10% / -20%

Descensos de

-5% / -15%

Descensos de

-10% / -20% Descensos de -10% / -20%

13

positiva (“overbought”). Estas correcciones afectarían tanto a las bolsas occidentales

como a las emergentes.

El petróleo se mantendrá en el intervalo 60-80 dólares por barril por dos razones. Por un

lado, por la fuerte demanda de áreas emergentes; y, por otro, desde el lado de la oferta

ya se ha absorbido el exceso de producción e inversión que se produjo en la recesión.

Pero hay dos escenarios de riesgo. El primero a la baja. Si, como esperamos, se produce

una fuerte aversión al riesgo en los mercados financieros el precio del barril podría

descender claramente por debajo de los 50 dólares. Hay otro riesgo alternativo que

complicaría también el crecimiento económico global pero que es de naturaleza

completamente distinta: una crisis petrolera derivada de las tensiones geopolíticas en el

Medio Oriente. En este caso se dispararía el precio del barril por encima de los 100

dólares, caerían los mercados financieros de riesgo, se estancaría el crecimiento

económico y la inflación de las áreas occidentales superaría el 3%, sin llegar a los

niveles de las crisis del petróleo previas.

Los sectores que continuarán liderando el crecimiento van a estar de nuevo centrados en

energías renovables, servicios sociales, envejecimiento, biomedicina, bioagricultura e

industrias aeronáuticas. Las crecientes necesidades de infraestructuras de áreas

especialmente emergentes (Asia y Latam) y en los Estados Unidos, junto a las energías

renovables, les hace ser sectores atractivos.

Con este panorama económico y financiero cabría pensar que hay poco recorrido en

inversiones bursátiles a medio plazo, para un inversor de perfil medio de riesgo, lo

mismo que en fondos monetarios. La deuda pública soberana va a estar sometida a una

fuerte volatilidad que podría tener un impacto negativo sobre los spreads y sobre el

rendimiento de carteras.