patrimonio en planes de pensiones privados … · oportuno incrementar el nivel de estudios y la...

TRANSCRIPT

EDUCATION AND EARNINGS: HOW IMMIGRANTS PERFORM ACROSS THE EARNINGS DISTRIBUTION IN SPAIN

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 843

Patrimonio en planes de pensiones privados individuales, nivel educativo y

hábitos financieros de las familias en España

JOSÉ SÁNCHEZ CAMPILLO [email protected]

MANUEL SALAS VELASCO [email protected]

DOLORES MORENO HERRERO [email protected]

Departamento de Economía Aplicada Universidad de Granada

El progresivo envejecimiento de la población en los países desarrollados está conduciendo a graves dificultades financieras en los sistemas públicos de pensiones de reparto, y a continuas reformas de los mismos. Los planes de pensiones privados son una alternativa para materializar el ahorro de las familias a largo plazo, y los gobiernos los incentivan fiscalmente convencidos de su bondad. La extensión de los planes de pensiones privados a importantes capas de la sociedad contribuye a incrementar el ahorro familiar y, de cara al futuro, las previsibles reducciones de las pensiones públicas serán más fácilmente asumibles por el conjunto de la sociedad. Una población cada vez más envejecida, junto con las bajas tasas de actividad y el alto desempleo estructural de su economía, hacen especialmente vulnerable el sistema público de pensiones en España. En este trabajo se exploran las variables socioeconómicas que explican el hecho de tener planes de pensiones privados por parte de las familias españolas. En concreto, utilizando los microdatos recientes de la EFF

del Banco de España de 2011, se estudian las decisiones de ahorro en planes de pensiones privados individuales. Los resultados de la estimación de un modelo logit proporcionan evidencia de la existencia de una fuerte asociación positiva entre los niveles educativos más altos y la participación voluntaria de los hogares en planes de pensiones privados, controlando por el nivel de renta y riqueza y otros indicadores sobre el comportamiento financiero de las familias. Sin embargo, la metodología de Heckman muestra que la cuantía invertida en planes de pensiones privados, una vez corregida la autoselección, no responde al nivel educativo pero sí a la renta y riqueza de los hogares, junto a otras variables de hábitos financieros y, probablemente, con las políticas comerciales de las entidades financieras a favor de los planes de pensiones individuales. Palabras clave: Planes de pensiones privados, nivel educativo, hábitos financieros, método Heckman en dos etapas.

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

844 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

1. INTRODUCCIÓN

La evolución demográfica significa tensiones importantes para la viabilidad financiera de los

sistemas públicos de pensiones, por lo que los planes de pensiones privados pueden constituir

un complemento de la pensión pública de la Seguridad Social cuando llegue el momento de la

jubilación (Banco de España, 2010). Por otro lado, la actual crisis económica ha puesto de

manifiesto que muchas familias españolas están muy expuestas a las fases recesivas de la

economía, y que es necesario mejorar la educación financiera de los ciudadanos para que

éstos adopten sus decisiones de forma más previsora calibrando el riesgo y la rentabilidad de

los diferentes activos, tanto financieros como reales. En este contexto, puede ser muy

oportuno incrementar el nivel de estudios y la cultura financiera de las familias para conseguir

que los ciudadanos tengan más conocimientos sobre la forma más racional de materializar sus

ahorros a largo plazo y diversificar riesgos. En esta línea, diversos organismos nacionales e

internacionales –como la OCDE, el Banco Central Europeo, el Banco de España o la Comisión

Nacional del Mercado de Valores– han puesto en marcha iniciativas orientadas a incrementar

la cultura financiera de los ciudadanos, con el convencimiento de que con ello se contribuirá a

fomentar la estabilidad y la confianza en el sistema financiero, y se facilitará el crecimiento

económico.

La idea de que el nivel educativo y la educación financiera afecta al comportamiento de los

individuos con relación al ahorro, y en particular a sus decisiones respecto a la jubilación, se ha

visto reforzada por los resultados de los trabajos de Bernheim y Sholz (1992) que concluyen

que quienes tienen mayor educación formal son más propensos a realizar una planificación

financiera más sofisticada. Estos autores, tras comparar el comportamiento con respecto al

ahorro de las personas con y sin un título universitario, advierten que las que tienen título

universitario adecúan su ahorro pensando en la jubilación, es decir, toman decisiones que son

más consistentes con el modelo de ciclo vital. En la misma línea, otros estudios en los que

también se ha abordado la relación positiva entre educación y ahorro, son los de Attanasio

(1998), y Muller (2000). Más recientemente, McMahon (2009) ha estudiado los beneficios no

monetarios de la educación desde la perspectiva del ciclo vital, concluyendo que éstos son

superiores para los individuos que han recibido una mayor educación.

En España, los estudios que se centran en los beneficios no monetarios de la educación son

relativamente escasos (Vila, 2000), y no suelen referirse al comportamiento financiero de los

individuos. Escardíbul (2002) analiza cómo afecta la educación al patrón de consumo de

productos que inciden en la salud, al consumo de servicios culturales, y al de bienes y servicios

de ostentación. García (2004) aborda los efectos de la educación en el estado de salud y en el

nivel de satisfacción laboral. Con anterioridad, Oliver et al. (1998), con datos de la Encuesta de

Presupuestos Familiares 1990-1991, mostraron que el ahorro era superior entre aquellos

individuos con niveles educativos más elevados. En la misma línea, Costa (1998) observa que

los individuos con niveles educativos más elevados son los que más diversifican sus ahorros,

los que más tienen en cuenta los incentivos fiscales cuando deciden colocar sus ahorros, y los

que utilizan más productos con algún riesgo financiero.

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 845

Ante la escasez de trabajos empíricos en España que profundicen en la relación entre los

niveles educativos y las decisiones financieras, el valor añadido de este trabajo se halla en que

arroja luz sobre las decisiones de inversión financiera de los hogares españoles en relación con

su nivel de estudios. En particular, se aborda el comportamiento de las familias ante la

decisión de contratar o no planes de pensiones individuales, y los posibles factores que están

condicionando esta conducta.

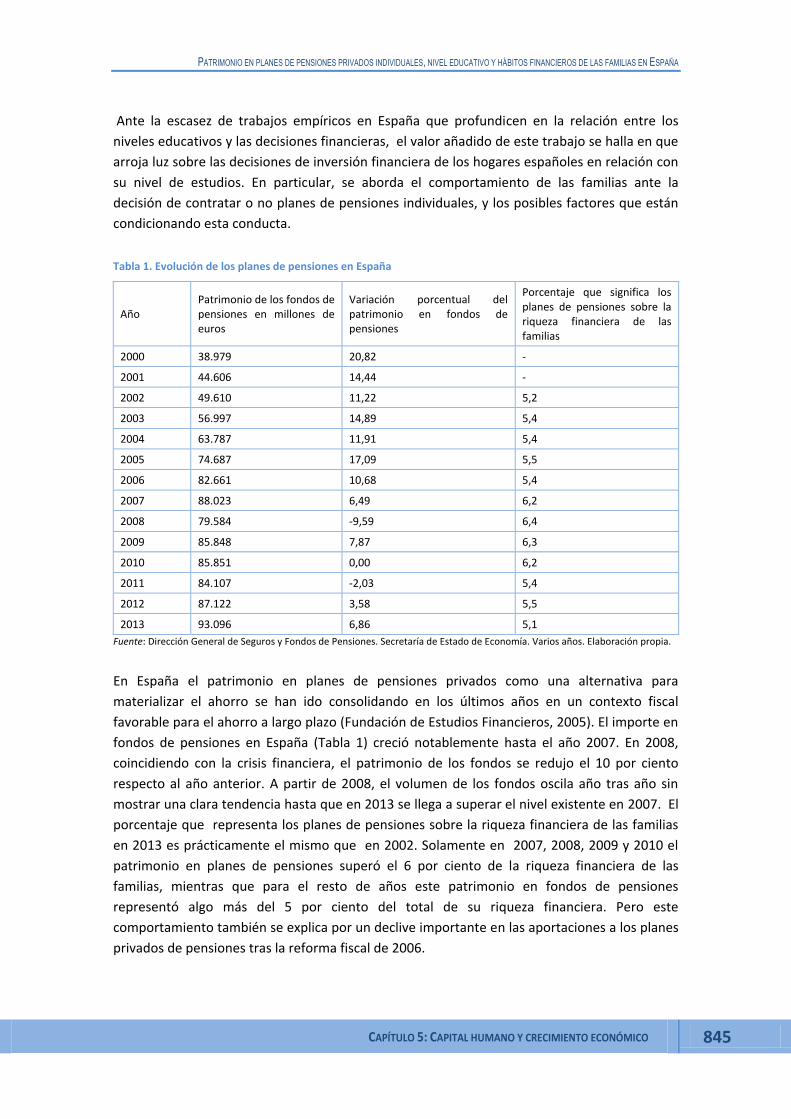

Tabla 1. Evolución de los planes de pensiones en España

Año Patrimonio de los fondos de pensiones en millones de euros

Variación porcentual del patrimonio en fondos de pensiones

Porcentaje que significa los planes de pensiones sobre la riqueza financiera de las familias

2000 38.979 20,82 -

2001 44.606 14,44 -

2002 49.610 11,22 5,2

2003 56.997 14,89 5,4

2004 63.787 11,91 5,4

2005 74.687 17,09 5,5

2006 82.661 10,68 5,4

2007 88.023 6,49 6,2

2008 79.584 -9,59 6,4

2009 85.848 7,87 6,3

2010 85.851 0,00 6,2

2011 84.107 -2,03 5,4

2012 87.122 3,58 5,5

2013 93.096 6,86 5,1

Fuente: Dirección General de Seguros y Fondos de Pensiones. Secretaría de Estado de Economía. Varios años. Elaboración propia.

En España el patrimonio en planes de pensiones privados como una alternativa para

materializar el ahorro se han ido consolidando en los últimos años en un contexto fiscal

favorable para el ahorro a largo plazo (Fundación de Estudios Financieros, 2005). El importe en

fondos de pensiones en España (Tabla 1) creció notablemente hasta el año 2007. En 2008,

coincidiendo con la crisis financiera, el patrimonio de los fondos se redujo el 10 por ciento

respecto al año anterior. A partir de 2008, el volumen de los fondos oscila año tras año sin

mostrar una clara tendencia hasta que en 2013 se llega a superar el nivel existente en 2007. El

porcentaje que representa los planes de pensiones sobre la riqueza financiera de las familias

en 2013 es prácticamente el mismo que en 2002. Solamente en 2007, 2008, 2009 y 2010 el

patrimonio en planes de pensiones superó el 6 por ciento de la riqueza financiera de las

familias, mientras que para el resto de años este patrimonio en fondos de pensiones

representó algo más del 5 por ciento del total de su riqueza financiera. Pero este

comportamiento también se explica por un declive importante en las aportaciones a los planes

privados de pensiones tras la reforma fiscal de 2006.

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

846 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

La fiscalidad favorable de los planes de pensiones es un incentivo para el ahorro a largo plazo,

y un determinante de la planificación fiscal y financiera1. La fiscalidad afecta a los planes de

pensiones en dos momentos distintos: primero, al efectuar la aportación, ya que el importe de

la misma se deduce de la base imponible de la declaración de la renta dentro de los límites

marcados por la normativa en vigor y, segundo, tras la jubilación, es decir, en el momento del

reembolso o de recibir las prestaciones, al hallarse diferido el pago de impuestos a dicho

momento. Dichas prestaciones se consideran rendimientos del trabajo a efectos del IRPF y se

pueden recuperar de tres formas distintas: (i) en forma de capital, es decir, en un único pago

que incluye las aportaciones más los rendimientos; (ii) en forma de renta, que es la más común

y supone recibir las cantidades aportadas en varios pagos regulares; y, (iii) en forma mixta, con

una parte en capital y la otra en forma de renta.

Hasta la entrada en vigor en 2007 de la reforma fiscal, el jubilado que quería disponer de su

fondo podía aplicarse una reducción del 40 por ciento en el IRPF al pagar impuestos por las

aportaciones hechas, siempre que lo rescatase de una sola vez2. Pero el Gobierno quiso acabar

con este tratamiento favorable para primar que el fondo se cobrara como renta vitalicia, de

acuerdo con el objetivo de complementar la pensión mensual, lo que desplazó a los inversores

adinerados a otros activos financieros más rentables3. Los datos de la Dirección General de

Seguros y Fondos de Pensiones indican que la mayoría de los beneficiarios, sobre todo tras la

reforma fiscal de 2006, no optan por recibir las prestaciones en forma de pago único y dilatan

a lo largo del tiempo el recibo de las prestaciones y, por tanto, siguen teniendo después de su

jubilación un nivel importante de su patrimonio en forma de planes de pensiones privados.

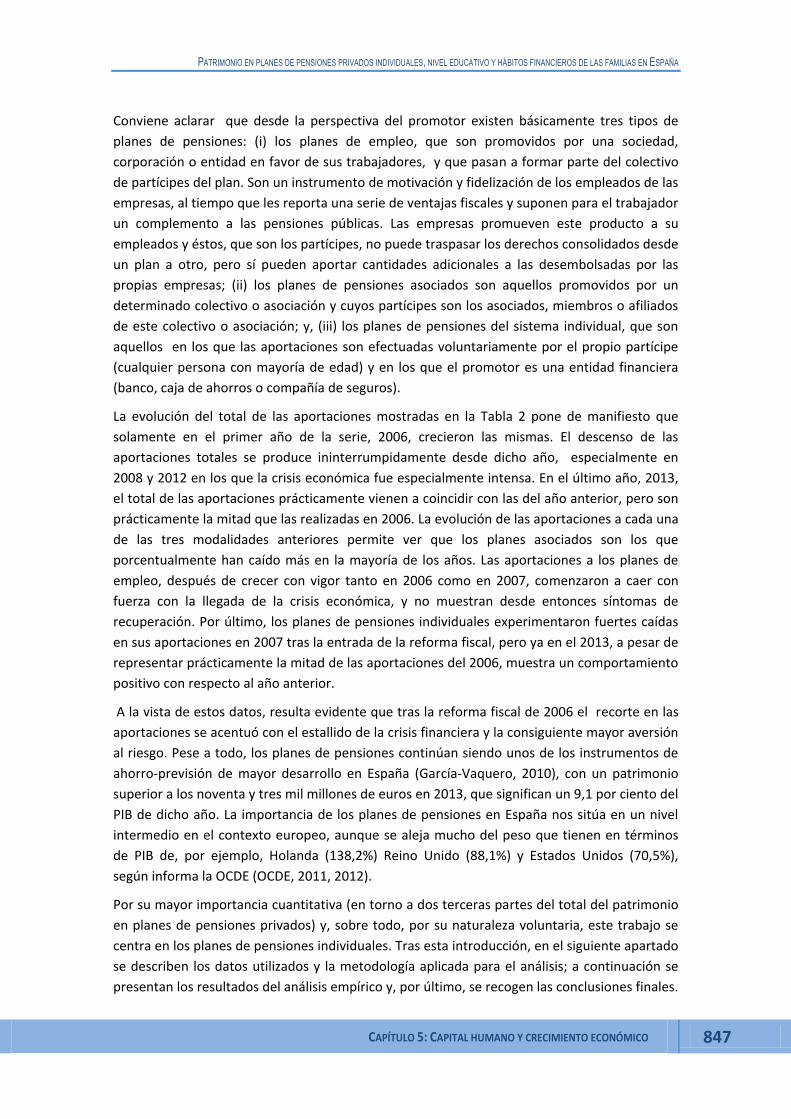

Tabla 2. Aportaciones a planes de pensiones según su modalidad en España

Aportaciones en millones de euros Variación porcentual respecto al período anterior

Total aportaciones

Planes de empleo

Planes asociados

Planes individuales

Total aportaciones

Planes de empleo

Planes asociados

Planes individuales

2006 7.819 1.532 64 6.223 10,1 5,6 12,3 11,2

2007 7.097 1.836 70 5.190 -9,2 19,8 9,4 -16,6

2008 6.094 1.759 52 4.283 -14,1 -4,2 -25,7 -17,5

2009 5.895 1.793 42 4.060 -3,3 1,9 -19,2 -5,2

2010 5.430 1.651 41 3.738 -7,9 -7,9 -2,4 -7,9

2011 4.910 1.642 31 3.227 -9,6 -0,5 -24,4 -13,7

2012 4.163 1.314 27 2.822 -15,2 -20,0 -12,9 -12,6

2013 4.144 1.129 28 2.987 -0,5 -14,1 3,7 5,8

Fuente: Dirección General de Seguros y Fondos de Pensiones. Secretaría de Estado de Economía. Varios años. Elaboración propia

1 Los inversores en planes de pensiones no conocen los efectos de la fiscalidad sobre la forma de la prestación

hasta el momento en que se produce la contingencia cubierta por el plan, preocupándose más por el diferimiento en el pago del IRPF que por la elección de la alternativa que le permitiría optimizar el pago de impuestos (Domínguez y López, 2010).

2 Zhu (2003) señala que la relación de las pensiones privadas y el tipo marginal del impuesto de la renta tiene una correlación positiva. El incremento de las bonificaciones fiscales incide positivamente en los planes de pensiones privados.

3 Pese a los beneficios fiscales, la evidencia muestra que la rentabilidad promedio acumulada de los planes de pensiones en España ha sido escasa (Fernández y Del Campo, 2004).

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 847

Conviene aclarar que desde la perspectiva del promotor existen básicamente tres tipos de

planes de pensiones: (i) los planes de empleo, que son promovidos por una sociedad,

corporación o entidad en favor de sus trabajadores, y que pasan a formar parte del colectivo

de partícipes del plan. Son un instrumento de motivación y fidelización de los empleados de las

empresas, al tiempo que les reporta una serie de ventajas fiscales y suponen para el trabajador

un complemento a las pensiones públicas. Las empresas promueven este producto a su

empleados y éstos, que son los partícipes, no puede traspasar los derechos consolidados desde

un plan a otro, pero sí pueden aportar cantidades adicionales a las desembolsadas por las

propias empresas; (ii) los planes de pensiones asociados son aquellos promovidos por un

determinado colectivo o asociación y cuyos partícipes son los asociados, miembros o afiliados

de este colectivo o asociación; y, (iii) los planes de pensiones del sistema individual, que son

aquellos en los que las aportaciones son efectuadas voluntariamente por el propio partícipe

(cualquier persona con mayoría de edad) y en los que el promotor es una entidad financiera

(banco, caja de ahorros o compañía de seguros).

La evolución del total de las aportaciones mostradas en la Tabla 2 pone de manifiesto que

solamente en el primer año de la serie, 2006, crecieron las mismas. El descenso de las

aportaciones totales se produce ininterrumpidamente desde dicho año, especialmente en

2008 y 2012 en los que la crisis económica fue especialmente intensa. En el último año, 2013,

el total de las aportaciones prácticamente vienen a coincidir con las del año anterior, pero son

prácticamente la mitad que las realizadas en 2006. La evolución de las aportaciones a cada una

de las tres modalidades anteriores permite ver que los planes asociados son los que

porcentualmente han caído más en la mayoría de los años. Las aportaciones a los planes de

empleo, después de crecer con vigor tanto en 2006 como en 2007, comenzaron a caer con

fuerza con la llegada de la crisis económica, y no muestran desde entonces síntomas de

recuperación. Por último, los planes de pensiones individuales experimentaron fuertes caídas

en sus aportaciones en 2007 tras la entrada de la reforma fiscal, pero ya en el 2013, a pesar de

representar prácticamente la mitad de las aportaciones del 2006, muestra un comportamiento

positivo con respecto al año anterior.

A la vista de estos datos, resulta evidente que tras la reforma fiscal de 2006 el recorte en las

aportaciones se acentuó con el estallido de la crisis financiera y la consiguiente mayor aversión

al riesgo. Pese a todo, los planes de pensiones continúan siendo unos de los instrumentos de

ahorro-previsión de mayor desarrollo en España (García-Vaquero, 2010), con un patrimonio

superior a los noventa y tres mil millones de euros en 2013, que significan un 9,1 por ciento del

PIB de dicho año. La importancia de los planes de pensiones en España nos sitúa en un nivel

intermedio en el contexto europeo, aunque se aleja mucho del peso que tienen en términos

de PIB de, por ejemplo, Holanda (138,2%) Reino Unido (88,1%) y Estados Unidos (70,5%),

según informa la OCDE (OCDE, 2011, 2012).

Por su mayor importancia cuantitativa (en torno a dos terceras partes del total del patrimonio

en planes de pensiones privados) y, sobre todo, por su naturaleza voluntaria, este trabajo se

centra en los planes de pensiones individuales. Tras esta introducción, en el siguiente apartado

se describen los datos utilizados y la metodología aplicada para el análisis; a continuación se

presentan los resultados del análisis empírico y, por último, se recogen las conclusiones finales.

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

848 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

2. DATOS Y METODOLOGÍA

2.1.Fuente de datos

Los datos utilizados en esta investigación proceden de la Encuesta Financiera de las Familias

(EFF) del año 2012, la cual proporciona información detallada de las rentas, activos, deudas,

consumo y algunas variables demográficas de los hogares (Bover, 2011). Es realizada por del

Banco de España cada tres años con la colaboración del Instituto Nacional de Estadística y de la

Agencia Tributaria, y es la única fuente estadística en España que permite relacionar dichas

variables de cada unidad familiar4.

Con el propósito de conseguir información representativa de la población, en la EFF se utilizan

factores de elevación poblacional que tienen principalmente en consideración las

características del diseño muestral y las diferentes tasas de respuesta por niveles económicos

(los niveles económicos más altos responden menos). Es decir, como la distribución de la

riqueza no es simétrica, y algunas clases de activos están en poder de una pequeña fracción de

la población, es oportuno incorporar un sobremuestreo de los hogares de mayor nivel de

riqueza. De este modo se dispone de una muestra que no solo es representativa del conjunto

de la población, sino también de la riqueza agregada de la economía, de forma que se facilita

el estudio del comportamiento financiero en el tramo superior de la distribución de la riqueza

(Bover, 2008).

Por otro lado, es bastante frecuente en este tipo de encuestas la falta de repuesta a algunas

preguntas, por lo que cualquier análisis basado únicamente en los cuestionarios totalmente

cumplimentados conduciría a importantes sesgos. Por este motivo, el Banco de España viene

elaborando cinco imputaciones distintas para cada valor de la encuesta no observado, y los

resultados de este estudio se han obtenido combinado la información conjunta de estas

imputaciones múltiples en un solo archivo5. Aunque hubiese sido deseable conocer el nivel

educativo de cada miembro de la familia y la adscripción a algún tipo de plan de pensiones por

parte de cada uno de ellos, la no disponibilidad de dichos datos conlleva que el análisis

empírico se refiera a las características personales del cabeza familia, y en consecuencia al

nivel educativo del mismo. En todo caso, es muy posible que la pauta del cabeza de familia en

lo referente a planes de pensiones sea seguida por otros miembros de la unidad familiar, dada

la influencia que el mismo suele ejercer en el entorno familiar.

2.2. Metodología econométrica

El comportamiento de los hogares españoles ante la decisión de contratar o no planes de

pensiones individuales, por un lado, y las variables que explican el patrimonio en este tipo de

activos, por otro lado, se analizan en este trabajo mediante un modelo de respuesta

4 El número total de hogares en la muestra de la EFF-2002 era de 5.143, en la EFF-2005 de 5.962, en la EFF-2008

de 6.197, y en la última EFF-2011, de 6.106. 5 Se han utilizado con el Stata 12 los cinco archivos de imputaciones diferentes y los pesos de cada hogar de

acuerdo a las instrucciones del Banco de España (2008, p. 9). Las razones que justifican las imputaciones y la elección de los métodos de imputación se pueden ver en Banco de España (2008), Barceló (2006) y en Bover (2011).

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 849

cualitativa para el primer caso, y una regresión mínimo cuadrática ordinaria para el segundo

caso.

En el primer caso, la estimación de un modelo de respuesta cualitativa (tipo probit o logit)

permite conocer la decisión de suscribir o no un plan y sus determinantes en términos de

probabilidad, y que responde a la siguiente especificación econométrica:

(1)

donde la variable latente (no observada) Zi* se define a través de la variable Zi (dicotómica):

En la ecuación (1): Wi es un vector de características observadas que influyen en la

probabilidad de tener suscrito un plan de pensiones privado; , un vector de parámetros que

deben ser estimados; y ui, el término de error de media cero.

En el segundo caso, la ecuación de la cuantía del patrimonio para aquellos hogares que tienen

suscritos planes de pensiones es la ecuación de interés primordial, y que responde a la

siguiente expresión:

(2)

En la ecuación (2): Yi es la cuantía del patrimonio en planes de pensiones (en términos

logarítmicos); Xi, un vector de variables socioeconómicas del cabeza de familia y de los hábitos

financieros del hogar que afectan a la cuantía del patrimonio; el vector de parámetros a

estimar; una variable aleatoria –con media cero y varianza constante– que refleja

características no observables y que afectan al importe del patrimonio en pensiones.

No obstante, entre las críticas que se pueden hacer al respecto de la estimación de la ecuación

(2) es el hecho de que no tiene en cuenta el sesgo de selección que resulta de observar

solamente a los hogares que suscribieron planes de pensiones. Por consiguiente, los

estimadores mínimo-cuadráticos ordinarios de la ecuación (2) serán inconsistentes (y

sesgados)6. Para corregir el sesgo de selección se recomienda en la literatura econométrica

utilizar el procedimiento bietápico propuesto por Heckman (1979). En otras palabras, se hace

necesario estudiar, en una primera etapa, cómo los individuos se autoseleccionan en su

decisión de contratar o no un plan de pensiones privado y, en una segunda etapa, estudiar,

para quienes decidieron contratarlo, qué variables afectan a la cuantía del patrimonio en

dichos fondos.

En un modelo con selección muestral se parte de una ecuación de participación o mecanismo

de selección (ecuación 1) y de la ecuación principal en la cual estamos interesados (ecuación

2). En el primer caso, se estima, para toda la muestra, una «ecuación probit» –por máxima

verosimilitud– para obtener estimadores de . Para cada observación de la muestra

seleccionada hay que calcular:

6 Se estaría trabajando con una submuestra que no es representativa de la población objeto de estudio.

iii uWZ '*

0)(0

0)(1*

*

i

i

izsipensionesdeprivadoplanuncontratónohogarel

zsipensionesdeprivadoplanuncontratóhogarelZ

iii XY '

i

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

850 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

A continuación se estimaría la ecuación (2) mediante una regresión MCO de Y sobre X y los

valores predichos de lambda pero solo para la submuestra donde Zi = 1. De esta manera,

podemos estimar consistentemente los coeficientes de las variables que explican el importe

del patrimonio en planes de pensiones. Si el coeficiente asociado a lambda es estadísticamente

significativo se confirmaría la existencia de un problema de selección muestral7.

Con el propósito de interpretar con más facilidad los coeficientes, en primer lugar se aborda el

comportamiento de las familias ante la decisión de contratar o no planes de pensiones

individuales con un modelo logit binomial y, posteriormente, para corregir la autoselección, las

cantidades acumuladas de los hogares en los planes de pensiones individuales se analizan

utilizando el modelo de Heckman.

La variable dependiente utilizada en la ecuación 2 es el logaritmo del importe del patrimonio

en planes de pensiones privados del hogar. En la EFF se dispone de un gran número de

variables que teóricamente pueden explicar la cuantía del patrimonio del hogar en fondos de

pensiones. De todas ellas, y con la finalidad de evitar la multicolinealidad, las variables

explicativas definitivamente utilizadas en las estimaciones econométricas se definen en la

Tabla A1 del anexo. Para la selección de las variables se ha utilizado el comando de post

estimación estat vif de Stata que reporta el factor de inflación de varianza (VIF) de cada

variable explicativa del modelo, y el promedio del modelo en su conjunto. Este factor viene a

medir el grado en que la varianza del coeficiente estimado para la variable ha sido inflada y

existirá multicolinealidad si el promedio de todos los VIF es mayor a 10 o el mayor del referido

a cada variable tiene un valor superior a 10. Con este comando se ha comprobado que el

modelo final no tiene multicolinealidad y se ha verificado que, por ejemplo, la edad y la edad al

cuadro no se pueden introducir en el modelo como variables continuas junto al resto de

variables finalmente seleccionadas porque aparece multicolinealidad. Así mismo, se ha podido

comprobar que si el cabeza de familia se autocalifica como arriesgado, y esta variable se

introduce como explicativa en el modelo, no cabe introducir también como variable

explicativa el hecho de poseer acciones en bolsa o fondos de inversión, porque estas variables

están fuertemente correlacionadas con ser arriesgado.

Como se observa en la Tabla A1 las variables explicativas finalmente seleccionadas se agrupan

en tres bloques (sus valores descriptivos aparecen en la Tabla A2 del anexo):

2.3. Características individuales del cabeza de familia

Siguiendo la metodología de la EFF, se define como cabeza de familia a la persona de

referencia encargada de los asuntos económicos y designada por el hogar a efectos de

responder la encuesta si ésta es hombre o a su pareja si la persona de referencia es mujer pero

7

i es la «inversa de la ratio de Mills» (IRM). Es una función monótona decreciente de la probabilidad de que

una observación sea seleccionada en la muestra.

( )( )ˆΦ

ˆ=ˆ

i

i

i Wγ

Wγφλ

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 851

su pareja vive en el hogar. En el análisis empírico, consideramos el nivel de estudios, estado

civil, situación socio-laboral, su edad en seis intervalos y el género.

2.4. Nivel de renta y riqueza

Se utiliza el logaritmo del nivel de renta per cápita de la familia corregido mediante la escala

equivalente de la OCDE, el logaritmo del valor de los activos reales de la familia, si dispone o

no de vivienda propia, y si realiza la familia pagos mensuales por deudas.

2.5. Hábitos y productos financieros de la familias

Pensando en el principio de parsimonia, en el modelo solamente se han incorporado cinco

variables explicativas adicionales relativas a los hábitos y a los productos financieros que

pueden tener las familias, y que son susceptibles de influir en la probabilidad de disponer de

planes de pensiones individuales y/o en la cuantía acumulada de los mismos.

En cuanto a los productos financieros que pueden contribuir a la estabilidad financiera futura

de las familias, el hecho de que se posean otros planes de pensiones alternativos a los

individuales (planes de empleo o asociados) se recoge mediante una variable dicotómica.

También se recogen mediante variables dicotómicas si el hogar tiene seguro de jubilación y el

hecho de que el hogar haya contratado voluntariamente un seguro de vida.

Los hábitos financieros de las familias se recogen exclusivamente por medio de dos variables.

La primera de ellas nos informa de si el hogar utiliza con regularidad la banca telefónica o por

Internet, que es un indicador del nivel de atención que la familia dedica a los asuntos

financieros y de sus costes de transacción para las operaciones financieras. La segunda capta la

preferencia por el riesgo del cabeza de familia (autocalificación como arriesgado), que es más

bien una cualidad innata o exógena del individuo y, como ya se indicó con anterioridad, esta

variable está fuertemente correlacionada con el hecho de tener acciones en bolsa o fondos de

inversión.

De comprobarse que al menos una de las variables explicativas constituye una fuente de

variabilidad exógena, en el sentido de que influye en la probabilidad de tener planes de

pensiones individuales pero no afecta a la cuantía de los mismos, podría ser utilizada como

variable extra en la metodología de Heckman para la corrección de la autoselección muestral.

3. RESULTADOS

3.1. Análisis descriptivo

Antes de realizar el análisis econométrico descrito en el apartado anterior, conviene dar una

visión preliminar de cómo algunas de las variables indicadas afectan a los planes de pensiones

privados individuales en España.

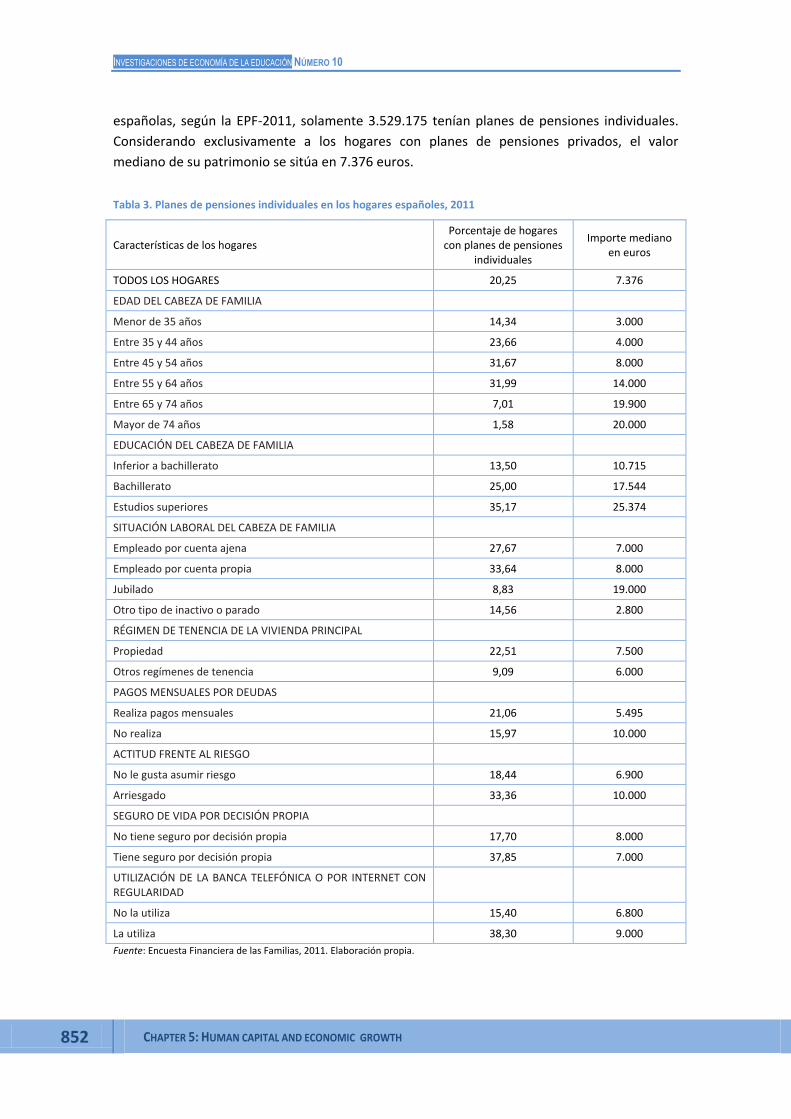

En la Tabla 3 se puede comprobar que el 20,25 por ciento de las familias españolas tiene al

menos un plan de pensiones individual, lo cual significa que de los 17.429.825 de familias

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

852 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

españolas, según la EPF-2011, solamente 3.529.175 tenían planes de pensiones individuales.

Considerando exclusivamente a los hogares con planes de pensiones privados, el valor

mediano de su patrimonio se sitúa en 7.376 euros.

Tabla 3. Planes de pensiones individuales en los hogares españoles, 2011

Características de los hogares Porcentaje de hogares

con planes de pensiones individuales

Importe mediano en euros

TODOS LOS HOGARES 20,25 7.376

EDAD DEL CABEZA DE FAMILIA

Menor de 35 años 14,34 3.000

Entre 35 y 44 años 23,66 4.000

Entre 45 y 54 años 31,67 8.000

Entre 55 y 64 años 31,99 14.000

Entre 65 y 74 años 7,01 19.900

Mayor de 74 años 1,58 20.000

EDUCACIÓN DEL CABEZA DE FAMILIA

Inferior a bachillerato 13,50 10.715

Bachillerato 25,00 17.544

Estudios superiores 35,17 25.374

SITUACIÓN LABORAL DEL CABEZA DE FAMILIA

Empleado por cuenta ajena 27,67 7.000

Empleado por cuenta propia 33,64 8.000

Jubilado 8,83 19.000

Otro tipo de inactivo o parado 14,56 2.800

RÉGIMEN DE TENENCIA DE LA VIVIENDA PRINCIPAL

Propiedad 22,51 7.500

Otros regímenes de tenencia 9,09 6.000

PAGOS MENSUALES POR DEUDAS

Realiza pagos mensuales 21,06 5.495

No realiza 15,97 10.000

ACTITUD FRENTE AL RIESGO

No le gusta asumir riesgo 18,44 6.900

Arriesgado 33,36 10.000

SEGURO DE VIDA POR DECISIÓN PROPIA

No tiene seguro por decisión propia 17,70 8.000

Tiene seguro por decisión propia 37,85 7.000

UTILIZACIÓN DE LA BANCA TELEFÓNICA O POR INTERNET CON REGULARIDAD

No la utiliza 15,40 6.800

La utiliza 38,30 9.000

Fuente: Encuesta Financiera de las Familias, 2011. Elaboración propia.

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 853

Atendiendo a la edad del cabeza de familia, se observa que, como cabía esperar, el porcentaje

de familias con planes de pensiones crece conforme lo hace la edad del mismo hasta el tramo

comprendido entre los 55 y 64 años, para el que prácticamente el 32 por ciento de los hogares

tienen planes de pensiones individuales. A partir de los 65 años, el número relativo de familias

con planes de pensiones privados desciende de forma considerable. Pero para los que tienen

planes de pensiones individuales en los tramos de edad superiores a la edad habitual de

jubilación la cuantía mediana de ellos no decrece a partir de los 65 años, lo cual es compatible

con el hecho de que muchos de los hogares cuyo cabeza de familia alcanza la jubilación no

retiran los mismos en forma de capital y los de mayor importe deciden retirar los fondos de

forma bastante gradual.

El nivel educativo del cabeza de familia afecta a las decisiones de los hogares de invertir en

planes de pensiones en la forma esperada. Al aumentar el nivel educativo aumenta

considerablemente tanto el porcentaje de hogares que tienen planes de pensiones como la

cuantía mediana de los mismos. Para los hogares con estudios superiores, el 35,17 por ciento

de las familias tienen planes de pensiones individuales, y su cuantía mediana alcanza los

25.374 euros, que es más de tres veces la mediana de las familias que tienen este tipo de

planes.

Según la situación laboral del cabeza de familia, los trabajadores por cuenta propia son los que

más tienen, en términos relativos, planes de pensiones individuales, probablemente porque

son los que se sienten más desprotegidos por el sistema público de pensiones y, además, su

cuantía mediana se sitúa ligeramente por encima de la correspondiente a los trabajadores por

cuenta ajena. Por otro lado, se confirma de nuevo que aunque son escasos los hogares con

cabeza de familia jubilado que tienen planes de pensiones individuales (8,83 %) la cuantía

mediana de su patrimonio en este producto financiero se sitúa en 19.000 euros. Así mismo, el

régimen de tenencia de la vivienda principal y la realización de pagos mensuales por deudas

afectan tanto a la probabilidad de tener planes de pensiones individuales como a su cuantía.

Destaca el hecho de que los hogares que realizan pagos mensuales por deudas tienen

relativamente más planes de pensiones individuales que los que no los realizan, pero su

cuantía mediana es bastante inferior. Es muy probable que este resultado tenga que ver con

los prácticas comerciales habituales que realizan las entidades financieras, que ofrecen

préstamos con tipos de interés más bajos a sus clientes si estos se comprometen a suscribir

planes de pensiones.

Respecto al resto de variables –actitud frente al riesgo, tener seguro de vida por decisión

propia y utilización de la banca telefónica o por Internet con regularidad–, se observa en la

Tabla 3 que afectan considerablemente, y en la dirección esperada, al hecho de tener planes

de pensiones individuales, pero bastante menos a la cuantía mediana de los mismos. En

ausencia de un test específico en econometría que permita identificar las variables que

expliquen la posible autoselección, estas tres variables son, en principio, candidatas para ser

probadas como variables de selección en el modelo de Heckman.

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

854 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

3.2. Resultados del análisis econométrico

En primer lugar, para analizar la probabilidad de que las familias tengan planes de pensiones

individuales, se han realizado de forma sucesiva diez modelos logit binomial. A partir del

modelo 1, que solamente incluye las variables relativas a las características individuales del

cabeza de familia, se han ido añadiendo una a una las variables seleccionadas de renta y

riqueza, y las relativas a los hábitos y productos financieros de las familias, obteniendo con

este procedimiento diez modelos. La categoría de referencia del modelo 1 es cabeza de familia

con educación inferior a secundaria, soltero, empleado por cuenta ajena, varón y con edad

comprendida entre 55 y 64 años.

Los valores de los odds ratio y el nivel de significación de las variables en cada uno de los diez

modelos aparecen en la Tabla A3 del anexo . En el modelo 1 se puede observar que sin

controlar por el nivel de renta y riqueza, ni por los hábitos y productos financieros de las

familias, la educación es la variable que más influye en la probabilidad de tener planes de

pensiones individuales. Así, la educación secundaria aumenta la probabilidad de tener planes

de pensiones individuales un 84 por ciento, y la educación superior un 264 por ciento. El

estado civil y la situación socio-laboral también influyen en la probabilidad de tener planes de

pensiones individuales, pero de forma más moderada. Mientras que entre los casados

aumenta la probabilidad en un 27 por ciento, los viudos la reducen en prácticamente un 18 por

ciento. A su vez, los empleados por cuenta propia tienen casi un 30 por ciento más

probabilidad de tener planes de pensiones individuales, mientras que los inactivos o parados, y

los jubilados muestran un 50 por ciento menos de probabilidad. En cuanto al género se

observa que ser mujer no tiene efectos estadísticamente significativos en la probabilidad de

tener planes de pensiones individuales. Finalmente, en cuanto a la edad, se observa que, con

respecto a la categoría de referencia (de 55 a 64 años), la probabilidad de tener planes de

pensiones individuales se reduce para los demás tramos de edad. Así, por ejemplo, los hogares

cuyo cabeza de familia tiene una edad inferior a los 35 años tienen un 74 por ciento menos de

probabilidad de tener planes de pensiones individuales, y los que tienen una edad

comprendida entre 35 y 44 años tienen prácticamente un 59 por ciento menos de

probabilidad.

Al incorporar en el modelo 2 la renta per cápita de la familia según la escala de equivalencia de

la OCDE (en términos logarítmicos) se observa que, como cabía esperar, aumenta la

probabilidad de tener planes de pensiones privados conforme se incrementa la renta del

hogar. Una vez que se introduce la renta en el modelo, desciende lógicamente la influencia de

la educación en la probabilidad de tener planes de pensiones individuales. Ahora tener

estudios secundarios aumenta la probabilidad un 45 por ciento y la educación superior lo hace

en un 108 por ciento. Aunque hay cambios en los odds ratio y en el nivel de significación de

algunas variables, lo más relevante es que pierde su significación estadística el grupo de edad

comprendido entre 45 y 54 años, y se mantiene así en todos los modelos siguientes. Así

mismo, cuando se introduce el valor de los activos reales (en términos logarítmicos) desciende

de nuevo el efecto positivo de la educación en la probabilidad de tener planes de pensiones

individuales.

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 855

Por limitaciones de espacio no se comentan los efectos que tiene la incorporación de cada una

de las variables adicionales en el modelo, pero sí conviene precisar que en el modelo 10, una

vez que se han introducido todas las variables, la educación sigue teniendo bastante

importancia en la probabilidad de tener planes de pensiones individuales. En efecto, tener

educación secundaria aumenta la probabilidad un 30 por ciento y los estudios superiores lo

hacen en un 60 por ciento. Este resultado es clave, pues se prueba que los universitarios se

muestran más previsores de cara al futuro. Asimismo, viene a confirmar que la educación

universitaria genera beneficios monetarios, como mayores salarios (Salas Velasco, 2004), pero

también beneficios no monetarios, en cuanto que saben (tienen más y mejor información)

ahorrar para la vejez. También el aumento del nivel de renta y riqueza de la familia tiende a

incrementar la probabilidad de tener planes de pensiones individuales, así como el hecho de

tener un seguro de vida, utilizar con regularidad la banca telefónica o por Internet y ser

arriesgado. Por el contrario, todas las demás variables con coeficientes estadísticamente

significativos influyen negativamente en la probabilidad de tener planes de pensiones

individuales. Este es el caso de viudos, separados, otro tipo de inactivos o parados, jubilados,

quienes realizan pagos mensuales por deudas, y el de todos los tramos de edad contemplados

(con la excepción de 45 a 54 años, cuyo coeficiente no es estadísticamente significativo).

Una vez analizada la probabilidad de tener planes de pensiones privados, el objetivo ahora es

analizar las variables que influyen en la cuantía acumulada por las familias en planes de

pensiones individuales, mediante la metodología de Heckman corrigiendo por selección

muestral. En primer lugar, en la Tabla A4 aparecen los resultados del modelo de Heckman sin

utilizar ninguna variable de exclusión. Hay que advertir que si todas las variables que influyen

en la probabilidad de tener planes de pensiones individuales son incluidas a su vez como

variables explicativas de la cuantía de los planes, los resultados son de dudosa validez (Sartori,

2003; Wooldridge, 2012). Sin embargo, este primer análisis puede servir para detectar posibles

variables que influyen en la probabilidad de tener planes de pensiones privados pero no en su

cuantía. En efecto, se puede observar que las variables: ser arriesgado, utilizar con regularidad

la banca telefónica o por Internet, y haber contratado voluntariamente un seguro de vida –que

afectan positivamente a la probabilidad de tener un plan de pensiones– no influyen de forma

significativa en su cuantía. Por tanto, son estas tres variables las que se han introducido

finalmente en el modelo de Heckman como variables de selección (variables extra), tal como

se puede observar en la Tabla A5. Así mismo, se observa que el coeficiente estimado asociado

a lambda es estadísticamente significativo, por lo que hay evidencia de un problema de

selección muestral. Esto confirma que el modelo planteado para explicar la cuantía que tienen

las familias en planes de pensiones individuales, y corregir la autoselección, es adecuado; y

que, por tanto, no sería correcto para explicar las cuantías en los mismos utilizar directamente

un modelo de regresión lineal (estimación MCO) exclusivamente con las familias que tienen

planes de pensiones individuales.

Centrándonos en los coeficientes de la segunda etapa de la tabla A5, destaca que los

coeficientes estimados asociados a las variables dummies relativas al nivel de estudios no son

ahora estadísticamente significativos. Sí tienen efectos positivos, como cabía esperar, la renta

y la riqueza en activos reales. Al estar en logaritmos tanto la variable dependiente como la

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

856 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

renta y la riqueza en activos reales, los coeficientes de estas dos variables se pueden

interpretar directamente como elasticidades. Ambas variables tienen una influencia en la

cuantía invertida bastante similar. Así, un incremento del 1 por ciento en la renta per cápita de

la familia (en la escala equivalente de la OCDE) origina un incremento en la cuantía del 0,22

por ciento, y un incremento en la riqueza en activos reales del 1 por ciento eleva el importe en

planes de pensiones individuales en el 0,26 por ciento.

Además de los dos tramos de edad más avanzada, solamente aparecen otras dos variables que

influyen positivamente en la cuantía que tienen las familias en fondos de pensiones

individuales: disponer de seguro de jubilación y ser jubilado. Mientras que disponer de seguro

de jubilación eleva la cuantía en un 45 por ciento, el hecho de ser jubilado la incrementa en un

73 por ciento. Este último resultado no debe sorprendernos, puesto que es totalmente

coherente con lo obtenido en las Tablas 3 y A3. Son pocas las familias que tienen planes de

pensiones individuales estando el cabeza de familia jubilado (o teniendo edad avanzada), pero

aquellas que los mantienen después de la jubilación –aunque se corrija por renta, riqueza y

tramos de edad– siguen teniendo una cantidad relativamente importante en este producto

financiero; bien por diferir el pago de impuestos, bien por estar consiguiendo eleva

rentabilidad en los mismos, o simplemente, porque las familias no necesitan rescatarlos.

En cuanto a las variables que afectan negativamente al patrimonio en fondos de pensiones

individuales, la edad inferior a la categoría de referencia (entre 55 y 64 años) es bastante

relevante. En efecto, tener menos de 35 años disminuye la cuantía en un 121 por ciento, o una

edad comprendida entre 35 y 44 años hace descender los importes en un 90 por ciento y, por

último, la edad comprendida entre 45 y 54 años afecta negativamente a la cuantía en un 57

por ciento. Para finalizar, solamente aparecen otras dos variables que influyen negativamente

en las cuantías, el realizar pagos mensuales por deudas y tener vivienda en propiedad. Este

resultado, como se ha comentado con anterioridad, no parece ajeno a las prácticas

comerciales de las entidades financieras a favor de que sus clientes suscriban planes de

pensiones individuales cuando les conceden préstamos. En cualquier caso, se observa que

tener vivienda en propiedad reduce la cuantía el 38 por ciento, y realizar pagos mensuales por

deudas un 44 por ciento.

4. CONCLUSIÓN

En este trabajo, realizado con los microdatos recientes de la Encuesta Financiera de las

Familias del Banco de España, del año 2011, se ha analizado la probabilidad de tener planes de

pensiones individuales, y la cuantía de su patrimonio, seleccionando tanto variables

individuales del cabeza de familia como del hogar –nivel de renta y riqueza, y hábitos y

productos financieros contratados–. La probabilidad de tener planes de pensiones individuales

se ha estimado con el modelo logit, y la cuantía de los mismos, ante la sospecha de la

existencia de autoselección, se ha estimado con el modelo de Heckman.

El análisis logit ha puesto de manifiesto que cuanto más elevado es el nivel educativo del

cabeza de familia, mayor es la probabilidad de canalizar el ahorro privado a largo plazo a este

tipo de productos financieros. Incluso, después de corregir por la edad, renta y riqueza y por

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 857

los hábitos y productos financieros del hogar, las familias con estudios superiores tienen un 60

por ciento más de probabilidad de tener planes de pensiones individuales que las familias cuyo

cabeza de familia tiene estudios inferiores a secundaria. Igualmente, el aumento del nivel de

renta y riqueza de la familia, que está fuertemente correlacionado con su nivel educativo,

tiende a incrementar considerablemente la probabilidad de tener planes de pensiones

individuales. Por último, el hecho de tener seguro de vida voluntario, utilizar con regularidad la

banca telefónica o por Internet, y ser arriesgado, también influye positivamente en la

probabilidad de tener este tipo de productos financieros. Tras comprobar que estas tres

últimas variables influyen en la probabilidad de tener planes de pensiones individuales pero

no en la cuantía de los mismos, han sido incorporadas como variables de selección en el

modelo de Heckman.

En relación a las cuantías que tienen las familias en planes de pensiones individuales, después

de tener en cuenta la autoselección y corregir por la edad, la renta y la riqueza y por los

hábitos y productos financieros del hogar, el modelo de Heckman pone de manifiesto que el

nivel de estudios del cabeza de familia ya no explica los importes de los mismos. Sin embargo,

el nivel de renta per cápita de las familias (en escala equivalente de la OCDE) y el de su riqueza

en activos reales tienen una influencia positiva, y bastante similar, en el patrimonio que tienen

las familias en planes de pensiones individuales. En efecto, se ha obtenido que un incremento

del 1 por ciento en la renta per cápita o en la riqueza en activos reales de la familia provoca un

incremento en la cuantía en algo más del 0,2 por ciento.

Por último, se debe destacar el hecho de que, aunque la probabilidad de tener planes de

pensiones por parte de las personas de edad avanzada es reducida, aquellos que tienen planes

de pensiones individuales (incluso jubilados) mantienen en su mayoría importes considerables

en este producto financiero. Además, las prácticas comerciales de las entidades financieras a

favor de que sus clientes suscriban planes de pensiones individuales cuando les conceden

préstamos, sobre todo para adquirir vivienda, pueden estar afectando a los resultados que

finalmente se han obtenido. Esta cuestión queda pendiente de cara a otras investigaciones

futuras que tengan en cuenta si los pagos mensuales por deudas se refieren a hipotecas, y si la

vivienda propia se adquirió en su día mediante préstamo hipotecario.

REFERENCIAS

Attanasio, O. (1998): "A Cohort Analysis of Saving Behaviour by U.S. Households", Journal of Human Resources, 33(3), pp. 575-609.

Banco de España (2008): The Spanish Survey of Household Finances (EFF) 2005. User Guide. Unit of Microeconomic Information and Análisis. D.G. Economics, Statistics, and Research.

Banco de España (2010): La reforma del sistema de pensiones en España. Dirección General del Servicio de Estudios. http://www.bde.es/webbde/es/secciones/prensa/mfo150409_notaservicioestudios.pdf

Barceló, C. (2006): "Imputation of the 2002 Wave of the Spanish Survey of Household Finances (EFF)", Occasional Paper nº 0603, Banco de España.

Berheim, B.D. y Scholz, J.K. (1992): “Private Saving and Public Policy”, National Bureau of Economic Research. Working Paper nº 4215.

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

858 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

Bover, O. (2008): “Dinámica de la renta y la riqueza de las familias españolas, resultados del panel de la Encuesta Financiera de las Familias (EFF) 2002-2005”, Documentos Ocasionales, 0810. Banco de España, Eurosistema.

Bover, O. (2011): "The Spanish Survey of Household Finances (EFF) 2005, Description and methods of the 2008 wave". Documento ocasional, nº 1103, Banco de España.

Costa, D. (1998): "El consumidor ante el ahorro y la inversión". Madrid: Confederación Española de Asociaciones de Amas de Casa, Consumidores y Usuarios.

Dirección General de Seguros y Fondos de Pensiones (Varios años): Informe anual sobre seguros y fondos de Pensiones. Madrid. Ministerio de Economía y Hacienda.

Domínguez, F. y López, J. (2010): “Fiscalidad y elección entre renta vitalicia y capital único por los inversores en planes de pensiones: el caso de España”, Documentos de Trabajo, 566, Fundación de las Cajas de Ahorros, Madrid.

Escardíbul, J.O. (2002): Beneficios no monetarios de la educación sobre el consumo. Un estudio aplicado al caso español. Tesis doctoral. Universidad de Barcelona. Barcelona.

Fernández, P. y del Campo J. (2010): Rentabilidad de los Fondos de Pensiones en España. 1994-2009. IESE. Universidad de Navarra. Electronic copy available at: http://ssrn.com/abstract=1561522. Consultado 25 de Abril 2010.

Fundación de Estudios Financieros (2005): "Pensiones y ahorro a largo plazo: un viejo problema en busca de nuevas soluciones". Papeles de la Fundación, nº 9.

García, M.B. (2004): Efectos de la educación sobre los determinantes de la satisfacción laboral en España. Un análisis de los beneficios monetarios y no monetarios en el mercado de trabajo mediante modelos logit ordenados. Tesis doctoral. Universitat de València.

García-Vaquero, V. (2010): "Los instrumentos de ahorro-previsión en España: desarrollos recientes". Boletín Económico del Banco de España, marzo, pp. 73-82.

McMahon, W.W. (2009): Higher Learning, Greater Good: The Private and Social Benefits of Higher Education. Baltimore: The Johns Hopkins University Press.

Muller, L. A. (2000): Essays on retirement education and private pensions. Ph.D., Michigan State University.

Heckman, J. J. (1979): “Sample Selection Bias as a Specification Error”, Econometrica, 47, pp. 153-161.

Oliver, J. et al. (1998): Educación, niveles de ingreso y ahorro en la economía española. Madrid: Fundación de las Cajas de Ahorros Confederadas.

OCDE (2011): Pensions at a glance, OECD, París.

OCDE (2012): OECD Pensions Outlook 2012, OECD Publishing.

Salas Velasco, M. (2004): “Rendimientos privados de las inversiones en educación superior a partir de ecuaciones de ingresos”, Hacienda Pública Española / Revista de Economía Pública, 169 (2/2004), pp. 87-117.

Sartori, A. (2003): "An Estimator for Some Binary-Outcome Selection Models Without Exclusion Restrictions". Political Analysis, 11, pp. 111–38.

Vila, L.E. (2000): “The Non-Monetary Benefits of Education”, Journal of Education European, 35(1), pp. 21-32.

Wooldridge, J.M. (2012): Introductory Econometrics: A Modern Approach. 5ª Edition. Suth-Western. GENGAGE. Learning.

Zhu, M. (2003): The effect of income taxation on life insurance purchases and private pension contributions, Ph.D., Georgia State University.

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 859

ANEXO

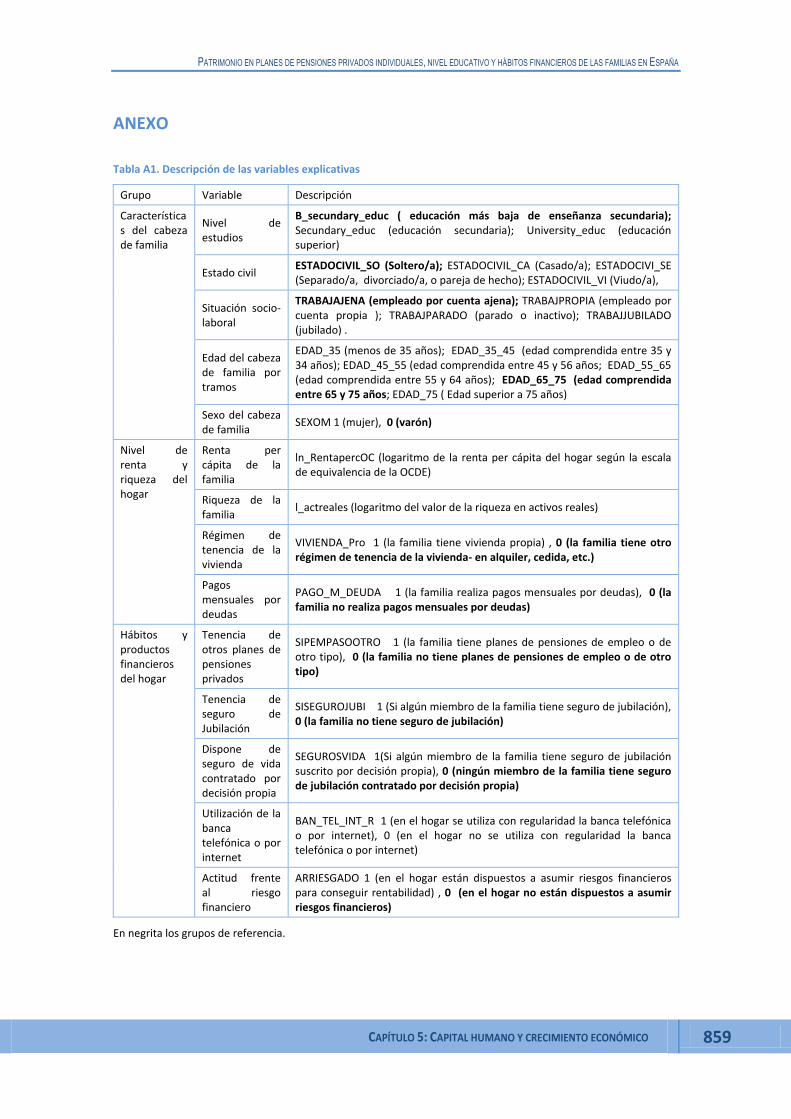

Tabla A1. Descripción de las variables explicativas

Grupo Variable Descripción

Características del cabeza de familia

Nivel de estudios

B_secundary_educ ( educación más baja de enseñanza secundaria); Secundary_educ (educación secundaria); University_educ (educación superior)

Estado civil ESTADOCIVIL_SO (Soltero/a); ESTADOCIVIL_CA (Casado/a); ESTADOCIVI_SE (Separado/a, divorciado/a, o pareja de hecho); ESTADOCIVIL_VI (Viudo/a),

Situación socio-laboral

TRABAJAJENA (empleado por cuenta ajena); TRABAJPROPIA (empleado por cuenta propia ); TRABAJPARADO (parado o inactivo); TRABAJJUBILADO (jubilado) .

Edad del cabeza de familia por tramos

EDAD_35 (menos de 35 años); EDAD_35_45 (edad comprendida entre 35 y 34 años); EDAD_45_55 (edad comprendida entre 45 y 56 años; EDAD_55_65 (edad comprendida entre 55 y 64 años); EDAD_65_75 (edad comprendida entre 65 y 75 años; EDAD_75 ( Edad superior a 75 años)

Sexo del cabeza de familia

SEXOM 1 (mujer), 0 (varón)

Nivel de renta y riqueza del hogar

Renta per cápita de la familia

ln_RentapercOC (logaritmo de la renta per cápita del hogar según la escala de equivalencia de la OCDE)

Riqueza de la familia

l_actreales (logaritmo del valor de la riqueza en activos reales)

Régimen de tenencia de la vivienda

VIVIENDA_Pro 1 (la familia tiene vivienda propia) , 0 (la familia tiene otro régimen de tenencia de la vivienda- en alquiler, cedida, etc.)

Pagos mensuales por deudas

PAGO_M_DEUDA 1 (la familia realiza pagos mensuales por deudas), 0 (la familia no realiza pagos mensuales por deudas)

Hábitos y productos financieros del hogar

Tenencia de otros planes de pensiones privados

SIPEMPASOOTRO 1 (la familia tiene planes de pensiones de empleo o de otro tipo), 0 (la familia no tiene planes de pensiones de empleo o de otro tipo)

Tenencia de seguro de Jubilación

SISEGUROJUBI 1 (Si algún miembro de la familia tiene seguro de jubilación), 0 (la familia no tiene seguro de jubilación)

Dispone de seguro de vida contratado por decisión propia

SEGUROSVIDA 1(Si algún miembro de la familia tiene seguro de jubilación suscrito por decisión propia), 0 (ningún miembro de la familia tiene seguro de jubilación contratado por decisión propia)

Utilización de la banca telefónica o por internet

BAN_TEL_INT_R 1 (en el hogar se utiliza con regularidad la banca telefónica o por internet), 0 (en el hogar no se utiliza con regularidad la banca telefónica o por internet)

Actitud frente al riesgo financiero

ARRIESGADO 1 (en el hogar están dispuestos a asumir riesgos financieros para conseguir rentabilidad) , 0 (en el hogar no están dispuestos a asumir riesgos financieros)

En negrita los grupos de referencia.

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

860 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

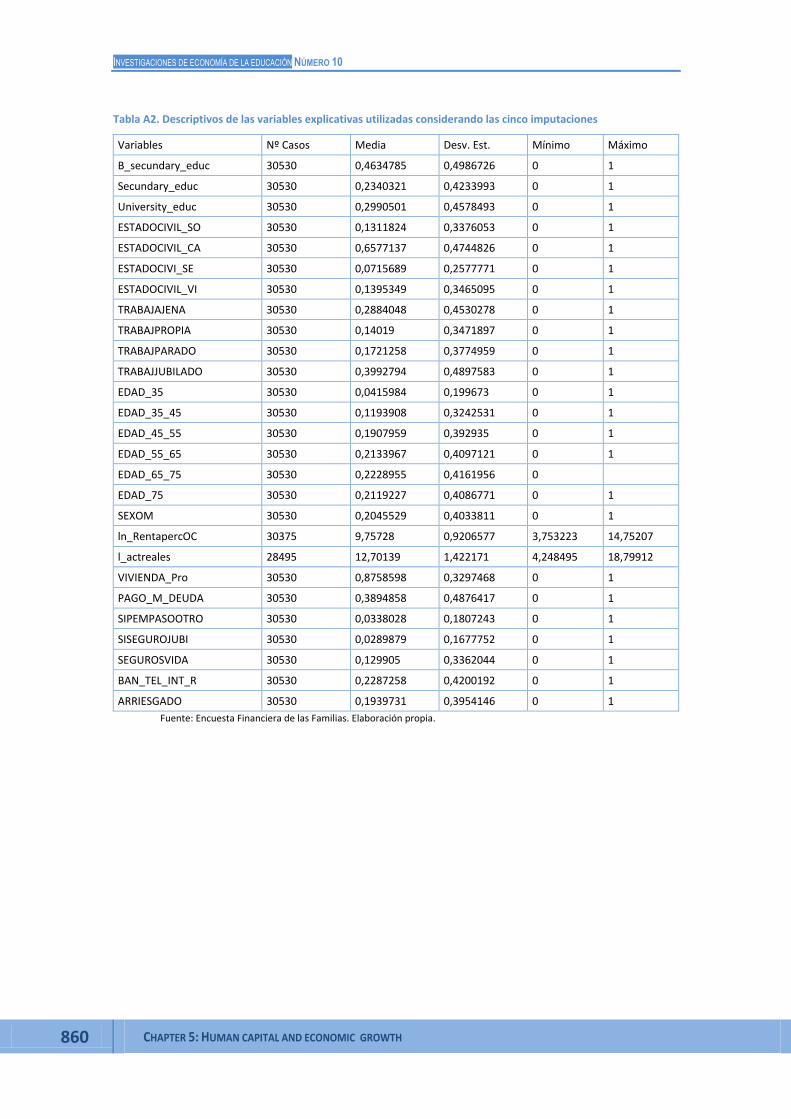

Tabla A2. Descriptivos de las variables explicativas utilizadas considerando las cinco imputaciones

Variables Nº Casos Media Desv. Est. Mínimo Máximo

B_secundary_educ 30530 0,4634785 0,4986726 0 1

Secundary_educ 30530 0,2340321 0,4233993 0 1

University_educ 30530 0,2990501 0,4578493 0 1

ESTADOCIVIL_SO 30530 0,1311824 0,3376053 0 1

ESTADOCIVIL_CA 30530 0,6577137 0,4744826 0 1

ESTADOCIVI_SE 30530 0,0715689 0,2577771 0 1

ESTADOCIVIL_VI 30530 0,1395349 0,3465095 0 1

TRABAJAJENA 30530 0,2884048 0,4530278 0 1

TRABAJPROPIA 30530 0,14019 0,3471897 0 1

TRABAJPARADO 30530 0,1721258 0,3774959 0 1

TRABAJJUBILADO 30530 0,3992794 0,4897583 0 1

EDAD_35 30530 0,0415984 0,199673 0 1

EDAD_35_45 30530 0,1193908 0,3242531 0 1

EDAD_45_55 30530 0,1907959 0,392935 0 1

EDAD_55_65 30530 0,2133967 0,4097121 0 1

EDAD_65_75 30530 0,2228955 0,4161956 0

EDAD_75 30530 0,2119227 0,4086771 0 1

SEXOM 30530 0,2045529 0,4033811 0 1

ln_RentapercOC 30375 9,75728 0,9206577 3,753223 14,75207

l_actreales 28495 12,70139 1,422171 4,248495 18,79912

VIVIENDA_Pro 30530 0,8758598 0,3297468 0 1

PAGO_M_DEUDA 30530 0,3894858 0,4876417 0 1

SIPEMPASOOTRO 30530 0,0338028 0,1807243 0 1

SISEGUROJUBI 30530 0,0289879 0,1677752 0 1

SEGUROSVIDA 30530 0,129905 0,3362044 0 1

BAN_TEL_INT_R 30530 0,2287258 0,4200192 0 1

ARRIESGADO 30530 0,1939731 0,3954146 0 1

Fuente: Encuesta Financiera de las Familias. Elaboración propia.

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 861

Tabla A3. Análisis logit sobre la probabilidad de tener planes de pensiones individuales (odds ratio y significación)

Modelo 1 Modelo 2 Modelo 3 Modelo 4 Modelo 5 Modelo 6 Modelo 7 Modelo 8 Modelo 9 Modelo 10

Educación secundaria

1,844 *** 1,453 *** 1,380 *** 1,382 *** 1,383 *** 1,375 *** 1,390 *** 1,380 *** 1,309 *** 1,303 ***

Educación superior

3,641 *** 2,083 *** 1,871 *** 1,876 *** 1,869 *** 1,856 *** 1,843 *** 1,798 *** 1,629 *** 1,605 ***

Estado civil casado

1,275 ** 1,429 *** 1,262 * 1,264 * 1,289 ** 1,278 ** 1,269 * 1,245 * 1,174

1,183

Estado civil separado

0,683 ** 0,703 ** 0,692 ** 0,694 ** 0,713 ** 0,706 ** 0,697 ** 0,692 ** 0,649 ** 0,652 **

Estado civil viudo 0,823

0,793

0,735 * 0,736 * 0,746

0,740 * 0,736 * 0,720 * 0,687 ** 0,687 **

Empleado por cuenta propia

1,299 *** 1,188 * 0,969

0,973

0,971

0,990

1,020

1,006

0,994

0,984

Otro tipo de inactivo o parado

0,503 *** 0,675 *** 0,639 *** 0,641 *** 0,638 *** 0,648 *** 0,638 *** 0,636 *** 0,644 *** 0,640 ***

Jubilado 0,509 *** 0,622 *** 0,604 *** 0,604 *** 0,599 *** 0,608 *** 0,590 *** 0,591 *** 0,583 *** 0,582 ***

Género (Mujer) 0,911

1,119

1,166

1,166

1,158

1,158

1,135

1,146

1,150

1,168

Menor de 35 años 0,260 *** 0,332 *** 0,429 *** 0,429 *** 0,449 *** 0,448 *** 0,425 *** 0,418 *** 0,374 *** 0,371 ***

Entre 35 y 44 años

0,412 *** 0,537 *** 0,597 *** 0,597 *** 0,619 *** 0,620 *** 0,598 *** 0,588 *** 0,554 *** 0,548 ***

Entre 45 y 54 años

0,729 *** 0,888

0,959

0,958

0,977

0,974

0,984

0,959

0,937

0,935

Entre 65 y 74 años

0,420 *** 0,361 *** 0,346 *** 0,346 *** 0,339 *** 0,342 *** 0,333 *** 0,339 *** 0,353 *** 0,352 ***

Mayor de 74 0,122 *** 0,107 *** 0,101 *** 0,102 *** 0,098 *** 0,099 *** 0,095 *** 0,097 *** 0,105 *** 0,105 ***

Ln renta per cápita escala OECD

1,807 *** 1,555 *** 1,558 *** 1,565 *** 1,553 *** 1,565 *** 1,550 *** 1,505 *** 1,483 ***

Ln activos reales

1,200 *** 1,196 *** 1,197 *** 1,200 *** 1,210 *** 1,205 *** 1,191 *** 1,183 ***

Vivienda en propiedad

1,048

1,052

1,045

1,046

1,054

1,070

1,078

Realiza pago mensual de deuda

0,896

0,895

0,894

0,886

0,859 * 0,863 *

Tiene plan pensiones no individual

1,299

1,260

1,254

1,224

1,209

Tiene seguro de jubilación

0,202 *** 0,198 *** 0,195 *** 0,196 ***

Tiene seguro de vida

1,403 *** 1,360 *** 1,349 ***

Banca telefónica e internet

1,526 *** 1,493 ***

Arriesgado

1,216 **

Categoría de referencia de partida en el modelo 1: cabeza de familia con educación inferior a secundaria, soltero, empleado por cuenta ajena, varón y con edad comprendida entre 55 y 64 años.

*** Significatividad al 1% (p<0,01) ** Significatividad al 5% (p<0,05) * Significatividad al 10% (p<0,1)

INVESTIGACIONES DE ECONOMÍA DE LA EDUCACIÓN NÚMERO 10

862 CHAPTER 5: HUMAN CAPITAL AND ECONOMIC GROWTH

Tabla A4. Modelo de Heckman aplicado a ecuaciones con idénticas variables explicativas

Primera etapa: ecuación de participación (Probit)

Segunda etapa: ecuación de la cuantía (en logaritmos) en planes de

pensiones privados individuales

Coeficiente Std. Err. t-ratio Coeficiente Std. Err. t-ratio

Educación secundaria 0,204442 *** 0,058976 3,47 0,114127

0,155185 0,74

Educación superior 0,340013 *** 0,062262 5,46 0,285406

0,206208 1,38

Estado civil casado 0,070733

0,077955 0,91 -0,025013

0,135170 -0,19

Estado civil separado -0,188380 * 0,102845 -1,83 -0,060281

0,196051 -0,31

Estado civil viudo -0,148594

0,109481 -1,36 0,121912

0,215676 0,57

Empleado por cuenta propia -0,011182

0,064785 -0,17 0,039680

0,095920 0,41

Otro tipo de inactivo o parado

-0,345711 *** 0,074247 -4,66 -0,086047

0,227819 -0,38

Jubilado -0,528270 *** 0,078928 -6,69 0,509607 * 0,295431 1,72

Género (Mujer) 0,103962

0,085613 1,21 -0,151042

0,151335 -1,00

Menor de 35 años -0,711952 *** 0,135471 -5,26 -1,522950 *** 0,456024 -3,34

Entre 35 y 44 años -0,358992 *** 0,076761 -4,68 -1,043180 *** 0,218443 -4,78

Entre 45 y 54 años -0,061143

0,062590 -0,98 -0,592748 *** 0,098707 -6,01

Entre 65 y 74 años -0,682488 *** 0,076586 -8,91 0,322470

0,349974 0,92

Mayor de 74 -1,337650 *** 0,103291 -12,95 0,400393

0,763998 0,52

Ln renta per cápita escala OECD

0,228121 *** 0,033975 6,71 0,304322 *** 0,115780 2,63

Ln activos reales 0,097447 *** 0,023527 4,14 0,301808 *** 0,058236 5,18

Vivienda en propiedad 0,051347

0,100590 0,51 -0,343847 * 0,180809 -1,90

Realiza pago mensual de deuda

-0,154799 *** 0,049195 -3,15 -0,508292 *** 0,104896 -4,85

Tiene plan pensiones no individual

0,042483

0,103970 0,41 -0,170273

0,154533 -1,10

Tiene seguro de jubilación -0,989366 *** 0,138727 -7,13 0,055404

0,565897 0,10

Tiene seguro de vida 0,180714 *** 0,058938 3,07 0,084980

0,116101 0,73

Banca telefónica e internet 0,206599 *** 0,052245 3,95 0,099432

0,125737 0,79

Arriesgado 0,153896 *** 0,053611 2,87 0,065442

0,106617 0,61

Constante -3,905720 *** 0,340007 -11,49 3,480700

2,445110 1,42

The inverse Mills ratio (lambda)

-0,443663

0,723933 -0,61

Variable dependiente El hogar tiene planes

de pensiones individuales Cuantía (en logaritmos) en

planes de pensiones privados individuales

Nº de observaciones por imputación (1, 2, 3, 4, 5)

1=5373, 2= 5374, 3=5374, 4=5376, 5=5374 1=1264, 2=1264, 3=1262, 4=1263, 5=1263

Imputations = 5; minimum obs. = 5373; minimum dof = 188,1

*** Significatividad al 1% (p<0,01) ** Significatividad al 5% (p<0,05) * Significatividad al 10% (p<0,1).

PATRIMONIO EN PLANES DE PENSIONES PRIVADOS INDIVIDUALES, NIVEL EDUCATIVO Y HÁBITOS FINANCIEROS DE LAS FAMILIAS EN ESPAÑA

CAPÍTULO 5: CAPITAL HUMANO Y CRECIMIENTO ECONÓMICO 863

Tabla A5. Modelo de Heckman de selección muestral para explicar el patrimonio en planes de pensiones privados

Primera etapa: ecuación de

participación (Probit)

Segunda etapa: ecuación de la cuantía (en logaritmos) en planes de

pensiones privados individuales

Coeficiente Std. Err. t-ratio Coeficiente Std. Err. t-ratio

Educación secundaria 0,204442 *** 0,058976 3,47 0,025107

0,128171 0,20

Educación superior 0,340013 *** 0,062262 5,46 0,148414

0,151415 0,98

Estado civil casado 0,070733

0,077955 0,91 -0,044153

0,141657 -0,31

Estado civil separado -0,188380 * 0,102845 -1,83 0,019891

0,181875 0,11

Estado civil viudo -0,148594

0,109481 -1,36 0,184839

0,210854 0,88

Empleado por cuenta propia

-0,011182

0,064785 -0,17 0,045636

0,103160 0,44

Otro tipo de inactivo o parado

-0,345711 *** 0,074247 -4,66 0,060988

0,162440 0,38

Jubilado -0,528270 *** 0,078928 -6,69 0,727333 *** 0,183194 3,97

Género (Mujer) 0,103962

0,085613 1,21 -0,189932

0,154295 -1,23

Menor de 35 años -0,711952 *** 0,135471 -5,26 -1,211580 *** 0,307695 -3,94

Entre 35 y 44 años -0,358992 *** 0,076761 -4,68 -0,900576 *** 0,152368 -5,91

Entre 45 y 54 años -0,061143

0,062590 -0,98 -0,566580 *** 0,100099 -5,66

Entre 65 y 74 años -0,682488 *** 0,076586 -8,91 0,579330 *** 0,214381 2,70

Mayor de 74 -1,337650 *** 0,103291 -12,95 0,973796 ** 0,433529 2,25

Ln renta per cápita escala OECD

0,228121 *** 0,033975 6,71 0,224304 *** 0,082918 2,71

Ln activos reales 0,097447 *** 0,023527 4,14 0,268734 *** 0,047574 5,65

Vivienda en propiedad

0,051347

0,100590 0,51 -0,384702 ** 0,186074 -2,07

Realiza pago mensual de deuda

-0,154799 *** 0,049195 -3,15 -0,447386 *** 0,086143 -5,19

Tiene plan pensiones no individual

0,042483

0,103970 0,41 -0,193733

0,164159 -1,18

Tiene seguro de jubilación

-0,989366 *** 0,138727 -7,13 0,454089 *** 0,373778 1,21

Tiene seguro de vida 0,180714 *** 0,058938 3,07

Banca telefónica e internet

0,206599 *** 0,052245 3,95

Arriesgado 0,153896 *** 0,053611 2,87

Constante -3,905720 *** 0,340007 -11,49 5,359300 *** 1,417700 3,78

The inverse Mills ratio (lambda)

-1,027570 *** 0,355096 -2,89

Variable dependiente El hogar tiene planes

de pensiones individuales Cuantía (en logaritmos) en

planes de pensiones privados individuales

Nº de observaciones por imputación (1, 2, 3, 4, 5)

1=5373, 2= 5374, 3=5374, 4=5376, 5=5374 1=1264, 2=1264, 3=1262, 4=1263, 5=1263

Imputations = 5; minimum obs. = 5373; minimum dof = 284,5

*** Significatividad al 1% (p<0,01) ** Significatividad al 5% (p<0,05) * Significatividad al 10% (p<0,1)