pat programa de actualizacion tributariaagosto+2013.pdf · afiliación y pago de aportes de...

TRANSCRIPT

PAT PROGRAMA

DE ACTUALIZACION TRIBUTARIA

Preparado por: CPCC JUAN DANIEL DÁVILA [email protected]

Setiembre – 2013

Exención de responsabilidad Este documento constituye el esquema de una exposición oral de tipo académica y está incompleto fuera del contexto de la misma. Por lo tanto, ninguna información proporcionada por el expositor, ni sus opiniones o análisis, ni los materiales distribuidos como parte de ella podrán ser utilizadas para resolver casos específicos, sin la adecuada asesoría profesional, ni podrán ser interpretadas como un anticipo de opinión profesional. Utilización del material por terceros Si desea utilizar este material en una presentación o reproducirlo por cualquier medio, total o parcialmente, le agradeceré hacer referencia a los datos del autor.

AGOSTO 2013

Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones Problemas en la retención para el AGENTE

RETENEDOR Libros Electrónicos - segunda etapa Previsiones para los PRICOS Liberación de fondos de las detracciones Aplicable para setiembre 2013 Cambios en las tasas de las detracciones A partir del 01 de Noviembre de 2013

Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas en la retención para el AGENTE RETENEDOR

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

19. Si un trabajador independiente ha prestado servicios en el mes de julio de 2013 y el pago del servicio se realiza en el mes de agosto, ¿está sujeto a la retención del aporte a un sistema de pensiones? En la medida que el servicio ha sido prestado con anterioridad a la entrada en vigencia de la norma que genera la obligación de aporte de los independientes, el recibo asociado a dicho servicio, generado en el mes de agosto, no dará lugar a la obligación de aportar. La obligación de retención en favor de la AFP o la ONP, se encuentra asociada a recibos generados por servicios prestados a partir del 1 de agosto del año en curso, para los independientes que a dicha fecha no superen los 40 años de edad.

http://www.sbs.gob.pe/0/modulos/jer/jer_interna.aspx?are=0&pfl=1&jer=2497

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

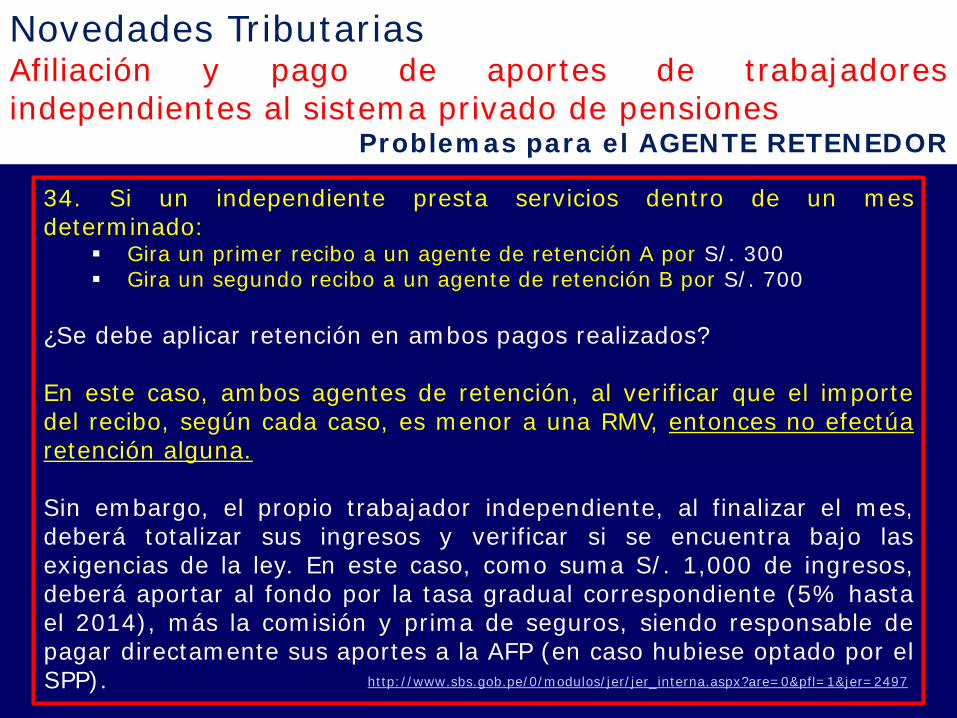

34. Si un independiente presta servicios dentro de un mes determinado:

Gira un primer recibo a un agente de retención A por S/. 300 Gira un segundo recibo a un agente de retención B por S/. 700

¿Se debe aplicar retención en ambos pagos realizados? En este caso, ambos agentes de retención, al verificar que el importe del recibo, según cada caso, es menor a una RMV, entonces no efectúa retención alguna. Sin embargo, el propio trabajador independiente, al finalizar el mes, deberá totalizar sus ingresos y verificar si se encuentra bajo las exigencias de la ley. En este caso, como suma S/. 1,000 de ingresos, deberá aportar al fondo por la tasa gradual correspondiente (5% hasta el 2014), más la comisión y prima de seguros, siendo responsable de pagar directamente sus aportes a la AFP (en caso hubiese optado por el SPP). http://www.sbs.gob.pe/0/modulos/jer/jer_interna.aspx?are=0&pfl=1&jer=2497

22. El agente de retención, ¿Cómo me deberá retener mis aportes? Retendrá el aporte en función al monto del recibo por honorarios

en un mes (Z). Además, retendrá el valor de la comisión de la AFP y la prima de

seguros.

Pagará el aporte dentro de los primeros cinco días del mes siguiente (Z+1).

http://www.sbs.gob.pe/0/modulos/jer/jer_interna.aspx?are=0&pfl=1&jer=2497

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

23. El agente de retención, ¿Cómo me deberá retener mis aportes si le entrego más de un recibo por honorarios al mes? Calculará el ingreso total del trabajador en función a la suma de

los montos de los recibos por honorarios que recibió de ese trabajador independiente en ese mes.

Retendrá el aporte en función al monto calculado en un mes (Z).

Además, retendrá el valor de la comisión de la AFP y la prima de seguros.

Pagará el aporte dentro de los primeros cinco días del mes

siguiente (Z+1).

http://www.sbs.gob.pe/0/modulos/jer/jer_interna.aspx?are=0&pfl=1&jer=2497

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

24. El agente de retención, ¿Cómo elegirá la tasa de aporte que debe aplicar si desconoce el total de los ingresos de un trabajador independiente en un mes? El agente de retención deberá retener los aportes de un

trabajador independiente en función del monto total de los recibos que haya recibido en un mes (Z).

Luego, deberá pagará dichos aportes dentro de los cinco primeros días del mes siguiente (Z+1).

http://www.sbs.gob.pe/0/modulos/jer/jer_interna.aspx?are=0&pfl=1&jer=2497

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

25. Si dos (2) o más agentes de retención usan tasas de aporte diferentes en un mes. ¿Será sancionado el agente de retención que usó una tasa menor? La tasa que hayan usado los agentes de retención este en función del monto total de los recibos que le ha entregado un trabajador independiente en un mes (Z), y sean pagados dentro de los cinco primeros días del mes siguiente (Z+1). En la medida que haya sido la correcta, todo estará conforme. Por ejemplo, pudo darse el caso de: Un agente retenedor que tiene un recibo de un trabajador independiente por

S/. 1,000 (y en ese caso aplica una tasa de aporte de 5%) y Otro agente retenedor que para el mismo trabajador, tiene un recibo por S/.

1,500 (en cuyo caso, retendrá el 10% del ingreso). El agente de retención será sancionado por incumplimiento de la responsabilidad dada por ley, en caso incumpla lo señalado en el párrafo anterior. http://www.sbs.gob.pe/0/modulos/jer/jer_interna.aspx?are=0&pfl=1&jer=2497

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

26. Si dos (2) o más agentes de retención usan tasas de aporte diferentes en un mes. ¿Quién es responsable de regularizar el aporte? El trabajador independiente deberá observar que los agentes de retención hayan retenido correctamente los aportes del trabajador independiente en un mes (Z). En caso de haberse retenido de menos, el trabajador independiente es responsable de regularizar los aportes.

http://www.sbs.gob.pe/0/modulos/jer/jer_interna.aspx?are=0&pfl=1&jer=2497

Novedades Tributarias Afiliación y pago de aportes de trabajadores independientes al sistema privado de pensiones

Problemas para el AGENTE RETENEDOR

Libros Electrónicos segunda etapa

Previsiones para los PRICOS

Novedades Tributarias Libros Electrónicos – segunda etapa

Previsiones para los PRICOS

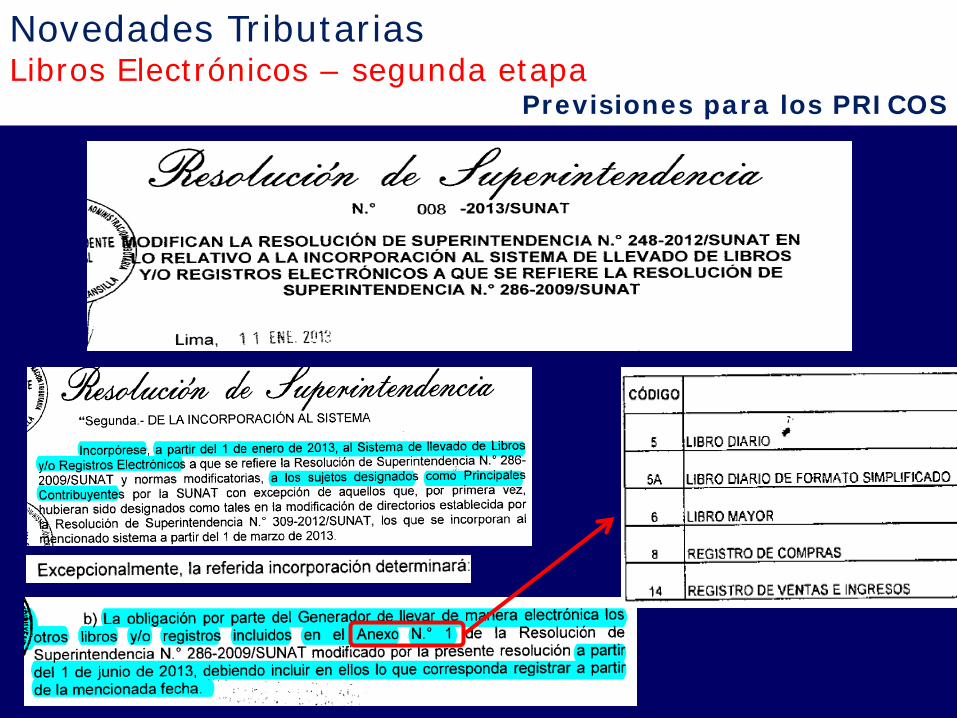

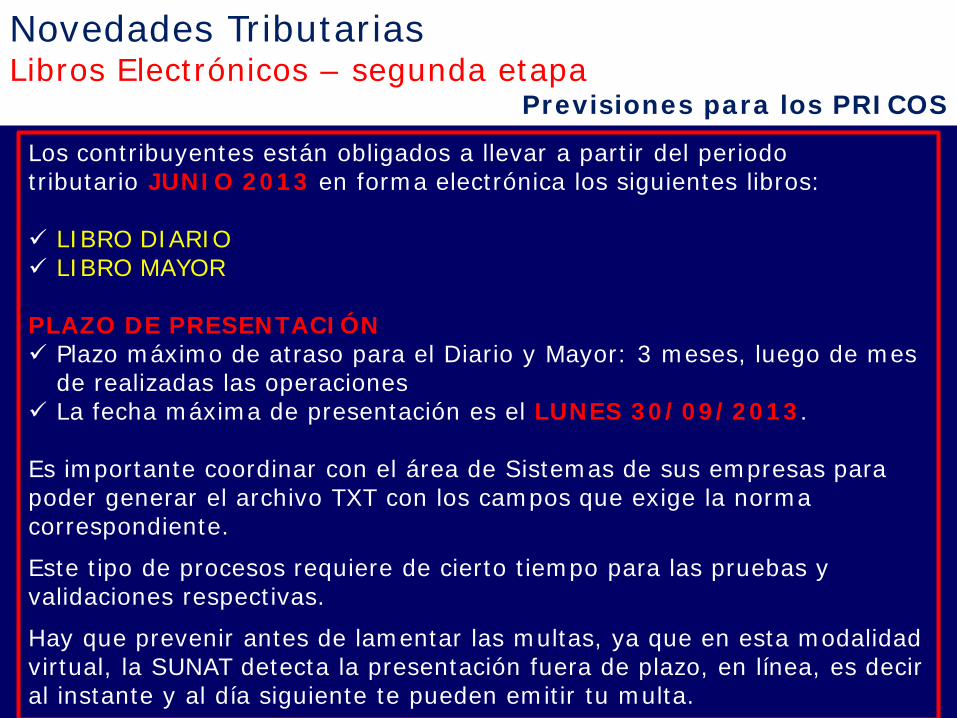

Los contribuyentes están obligados a llevar a partir del periodo tributario JUNIO 2013 en forma electrónica los siguientes libros: LIBRO DIARIO LIBRO MAYOR

PLAZO DE PRESENTACIÓN Plazo máximo de atraso para el Diario y Mayor: 3 meses, luego de mes

de realizadas las operaciones La fecha máxima de presentación es el LUNES 30/09/2013. Es importante coordinar con el área de Sistemas de sus empresas para poder generar el archivo TXT con los campos que exige la norma correspondiente.

Este tipo de procesos requiere de cierto tiempo para las pruebas y validaciones respectivas.

Hay que prevenir antes de lamentar las multas, ya que en esta modalidad virtual, la SUNAT detecta la presentación fuera de plazo, en línea, es decir al instante y al día siguiente te pueden emitir tu multa.

Novedades Tributarias Libros Electrónicos – segunda etapa

Previsiones para los PRICOS

Liberación de fondos de las detracciones

Aplicable para setiembre 2013

16

Procedimiento General de Liberación de Fondos

Definiciones

GENERAL

GENERAL • Buenos contribuyentes

• Agentes de retención IGV 6%

N° de veces al año

3 6

¿Cuándo? Enero Mayo y Septiembre.

Enero Marzo Mayo

Julio Septiembre Noviembre.

¿Cualquier día?

No, solo durante los primeros 5 días hábiles de cada mes

¿Qué monto es

considerado de libre

disposición?

Los que no se agoten durante 4 meses consecutivos como mínimo…

Los que no se agoten durante 2 meses consecutivos como mínimo…

Luego que hubieran sido destinados al pago de los tributos, multas e intereses, administrados por la SUNAT , Tesoro Publico, Essalud y ONP

¿Cuánto es el monto a liberar?

El saldo acumulado hasta el último día del mes precedente al anterior a aquél en el cual se presente la Solicitud de liberación.

17

Procedimiento Especial de liberación de fondos

Bienes señalados en los anexos 1 y 2 Servicios de transportes de bienes

realizados por vía terrestre APLICABLE A

En el caso de compra-venta: Que al titular de la cuenta se le hubiera efectuado el depósito por las operaciones en las que tuvo, a la vez: La calidad de cliente o usuario y, La calidad de proveedor o prestador del servicio.

Para los traslados que no son venta de los bienes del

anexo 1: Que al titular de la cuenta se hubiera efectuado el depósito en su propia cuenta.

Requisitos

18

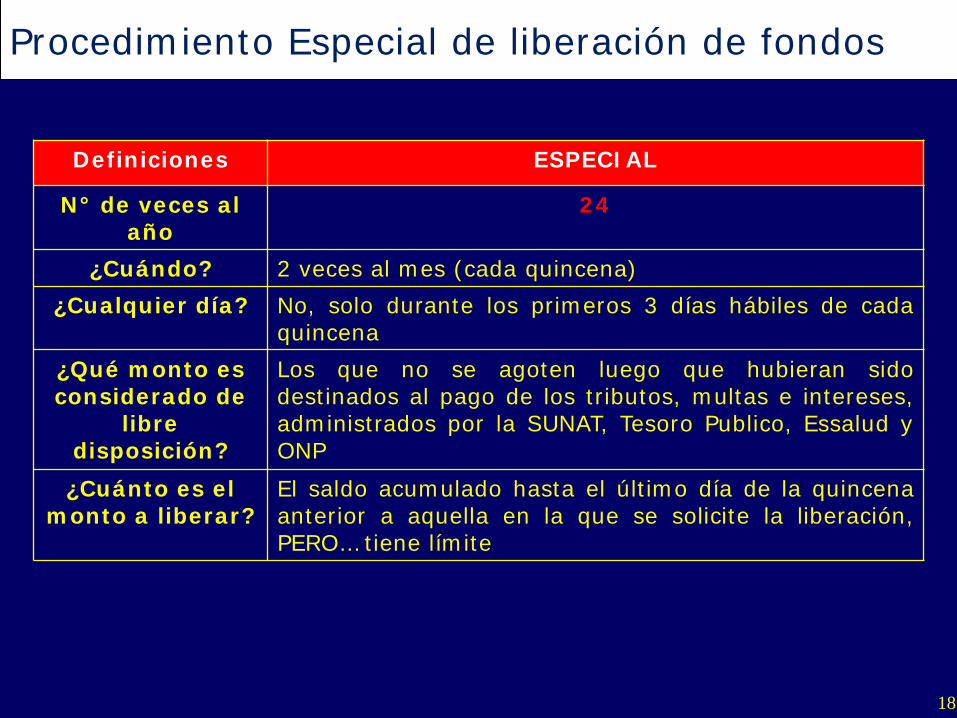

Definiciones ESPECIAL

N° de veces al año

24

¿Cuándo? 2 veces al mes (cada quincena)

¿Cualquier día? No, solo durante los primeros 3 días hábiles de cada quincena

¿Qué monto es considerado de

libre disposición?

Los que no se agoten luego que hubieran sido destinados al pago de los tributos, multas e intereses, administrados por la SUNAT, Tesoro Publico, Essalud y ONP

¿Cuánto es el monto a liberar?

El saldo acumulado hasta el último día de la quincena anterior a aquella en la que se solicite la liberación, PERO… tiene límite

Procedimiento Especial de liberación de fondos

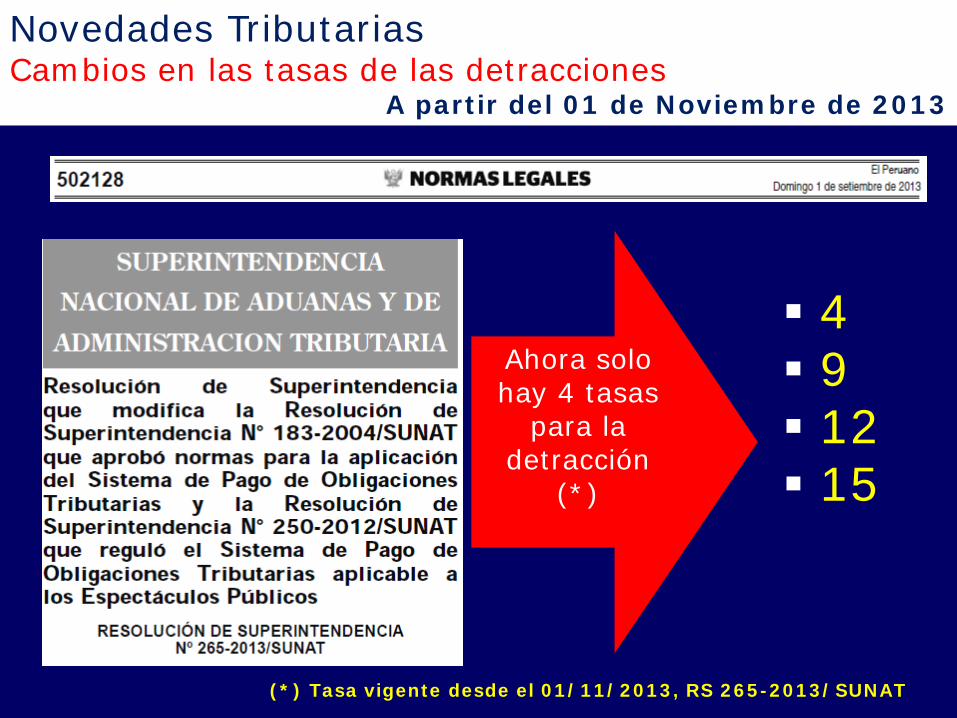

Cambios en las tasas de las detracciones

A partir del 01 de Noviembre de 2013

Novedades Tributarias Cambios en las tasas de las detracciones

A partir del 01 de Noviembre de 2013

4 9 12 15

Ahora solo hay 4 tasas

para la detracción

(*)

(*) Tasa vigente desde el 01/11/2013, RS 265-2013/SUNAT

(*) Tasa vigente desde el 01/11/2013, RS 265-2013/SUNAT

Anexo 1 Bienes sujetos a detracción

Num. Tipo Definición % % (*)

1 001 Azúcar 10% 9% 2 003 Alcohol etílico 10% 9%

3 006 Algodón (en fibra) Excepto el algodón en rama sin desmotar 12% 9%

Anexo 2 Bienes sujetos a detracción – Gravados con IGV

(*) Tasa vigente desde el 01/11/2013, RS 265-2013/SUNAT

Núm. Tipo Definición % % (*)

1 004 Recursos hidrobiológicos 9%, 15%

9%, 15%

2 005 Maíz amarillo duro 7% 9%

3 029 Algodón en rama sin desmotar No incluye el algodón considerado en el anexo 1 15% 9%

4 007 Caña de azúcar 10% 9% 5 009 Arena y piedra 10% 12%

6 010 Residuos, subproductos, desechos, recortes, desperdicios y formas primarias derivadas de los mismos A partir del 01/03/2011 se aplica a toda compra, desde S/. 0.01

15% 15%

7 011 Bienes del inciso A) del Apéndice I de la Ley del IGV x Renuncia a la Exoneración No incluye a los bienes que tienen numeral propio: 1,3,14,16, 17 y 18

10% 9%

8, 9 y 10 ---

Animales vivos(*); Carnes y despojos comestibles; Abonos(*) , cueros y pieles de origen animal (*)Tener cuidado ya que están incluidos en el numeral 7

Derogado Derogado

11 016 Aceite de pescado 9% 9%

12 017 Harina, polvo y "pellets" de pescado, crustáceos, moluscos y demás invertebrados acuáticos 9% 9%

13 018 Embarcaciones pesqueras 9% 9% 14 023 Leche cruda entera (leche entera fresca) 4% 4% 15 008 Madera 9% 9%

Anexo 2 Bienes sujetos a detracción – Gravados con IGV Núm

. Tipo Definición % % (*)

16 031 Oro, gravado con IGV A partir del 01/11/2012 se aplica a toda compra, desde S/. 0.01

12% 12%

17 032 Páprika y otros frutos de los géneros capsicum o pimienta 12% 9% 18 033 Espárragos 12% 9%

19 034 Minerales metálicos no auríferos Vigente desde el 01/04/2012. Desde el 01/11/2012 se aplica a toda compra, desde S/. 0.01

12% 12%

22 039 Minerales no metálicos 6% 12%

040

Bien inmueble gravado con el IGV – primera venta que realicen los constructores Vigente desde el 01/02/2013. Se aplica a toda compra, desde S/. 0.01

4%

4%

(*) Tasa vigente desde el 01/11/2013, RS 265-2013/SUNAT

Anexo 2 Bienes sujetos a detracción – Exonerados del IGV

Núm. Tipo Definición % % (*)

20 035

Bienes del inciso A) del Apéndice I de la Ley del IGV – Exonerado del IGV No incluye a los bienes que tienen numeral propio: 21 Vigente desde el 01/11/2012

1.50% 1.50%

21 036

Oro y demás minerales metálicos – Exonerado del IGV OJO con las empresas sujetas a la Ley de Promoción a la Inversión en la Amazonia (Ley 27037) Vigente desde el 01/11/2012 y se aplica a toda compra, desde S/. 0.01

5% 4%

(*) Tasa vigente desde el 01/11/2013, RS 265-2013/SUNAT

25

Anexo 3 Servicios sujetos a detracción - ¡¡¡CASI TODOS !!!

(*) Tasa vigente desde el 01/11/2013, RS 265-2013/SUNAT

Núm. Tipo Definición % % (*)

1 012 Intermediación laboral y tercerización 12% 12%

2 019

Arrendamiento de bienes muebles e inmuebles SI incluye cuando el servicio sea exclusivamente arrendamiento,

subarrendamiento o cesión en uso de equipo de construcción dotado de operario. No incluye a los contratos de arrendamiento financiero

12% 12%

3 020 Mantenimiento y reparación de bienes muebles 9% 12%

4 021 Movimiento de carga 12% 12%

5 022 Otros servicios empresariales (CIIU) Siempre que no estén comprendidas en la definición de intermediación laboral y

tercerización 12% 12%

6 024 Comisión mercantil 12% 12%

7 025 Fabricación de bienes por encargo (maquila) 12% 12%

8 026 Servicio de transporte de personas 12% 12%

9 030 Contratos de construcción NO incluye cuando el servicio sea exclusivamente arrendamiento,

subarrendamiento o cesión en uso de equipo de construcción dotado de operario. 5% 4%

10 037 Demás servicios no incluidos en los numerales anteriores Vigente desde el 02/04/2012, salvo algunas excepciones. Mas excepciones a partir del 14/07/2012

9% 12%

PAT PROGRAMA DE ACTUALIZACION

TRIBUTARIA Preparado por: CPCC JUAN DANIEL DÁVILA

[email protected] Setiembre – 2013

Exención de responsabilidad Este documento constituye el esquema de una exposición oral de tipo académica y está incompleto fuera del contexto de la misma. Por lo tanto, ninguna información proporcionada por el expositor, ni sus opiniones o análisis, ni los materiales distribuidos como parte de ella podrán ser utilizadas para resolver casos específicos, sin la adecuada asesoría profesional, ni podrán ser interpretadas como un anticipo de opinión profesional. Utilización del material por terceros Si desea utilizar este material en una presentación o reproducirlo por cualquier medio, total o parcialmente, le agradeceré hacer referencia a los datos del autor.

AGOSTO 2013

¿Preguntas?