panorama general del sector forestal en...

TRANSCRIPT

Panorama general del sector forestal

en México

CCMSSSERGIO MADRID

NOVIEMBRE / 2008

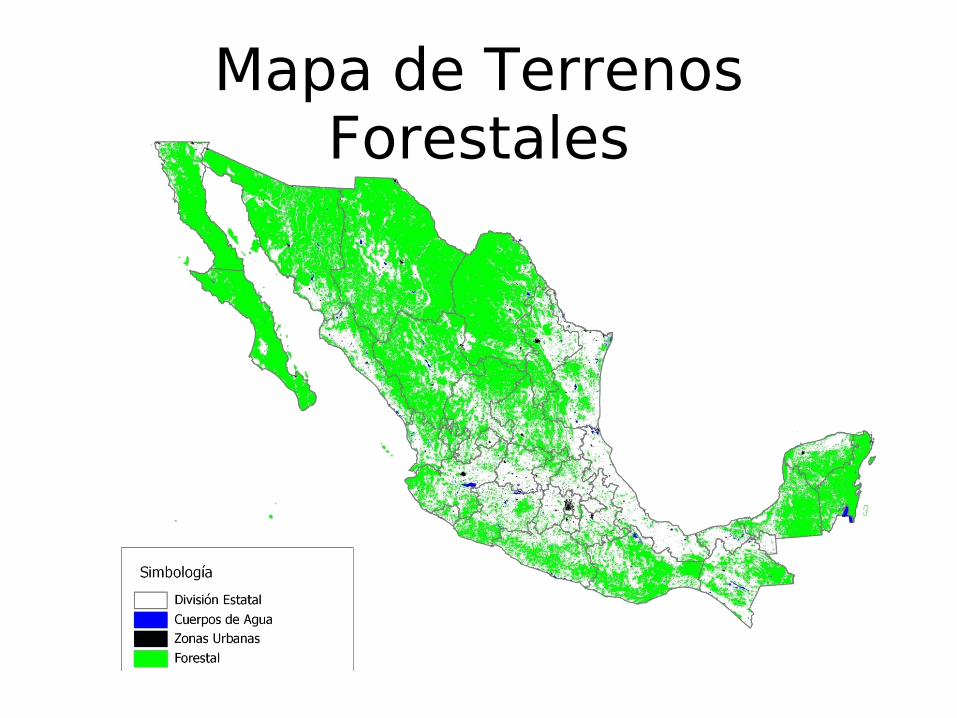

Mapa de Terrenos Forestales

Carta de Uso de Suelo y Vegetación Serie III

Bio-diversidad

Bosques 33,507,918

Selvas 32,110,203

Vegetación hidrófila 2,585,109

Otros tipos de vegetación 491,956

Matorrales xerófilos (de zonas áridas y semiáridas) 58,086,760

Pastizales 12,379,553

Tipos de vegetación forestal Superficie (ha)

Territorio forestal: 139 Millones de Hectáreas

De las cuales 65 millones son de Bosques y Selvas

México ocupa el lugar # 14 en una lista de 214 países

Total……………………………………… 139, 693,000

La Propiedad de estos territorios es mayoritariamente social

La política forestal: clave en la historia

del sector

•

l manejo de los bosques se concentró solo

en 20 grandes empresas (paraestatales y

privadas) que se repartieron los recursos

forestales propiedad de ejidos y

comunidades.

•

egradación y “descreme” de los bosques y

selvas.

Leyes 1948 y 1960

Concesiones forestales a grandes empresas

•

e otorgan 2,400 permisos de aprovechamiento a ejidos y

comunidades.

•

e crean más de 700 empresas comunitarias que logran

superar los niveles de producción del sistema de

concesiones.

•

e certifican más de 700,000 hectáreas.

Ley Forestal de1984

Los permisos de aprovechamiento

forestal se otorgan únicamente a los

dueños de terrenos forestales

La política forestal: clave en la historia

del sector

Artículo 2Objetivo de la Ley:Impulsar la silvicultura y el aprovechamiento de los recursos forestales… especialmente el de los propietarios y pobladores forestales.

La Ley forestal de 2003 (LGDFS) Ratifica el mismo principio

LGDFS Artículo 32

• La incorporación efectiva de los propietarios forestales y sus organizaciones en la silvicultura, producción, industria y comercio de los productos forestales.

• El mantenimiento e incremento de la producción y productividad de los ecosistemas forestales.

• Ampliar y fortalecer la participación de la producción forestal en el crecimiento económico nacional.

Criterios obligatorios de política forestal

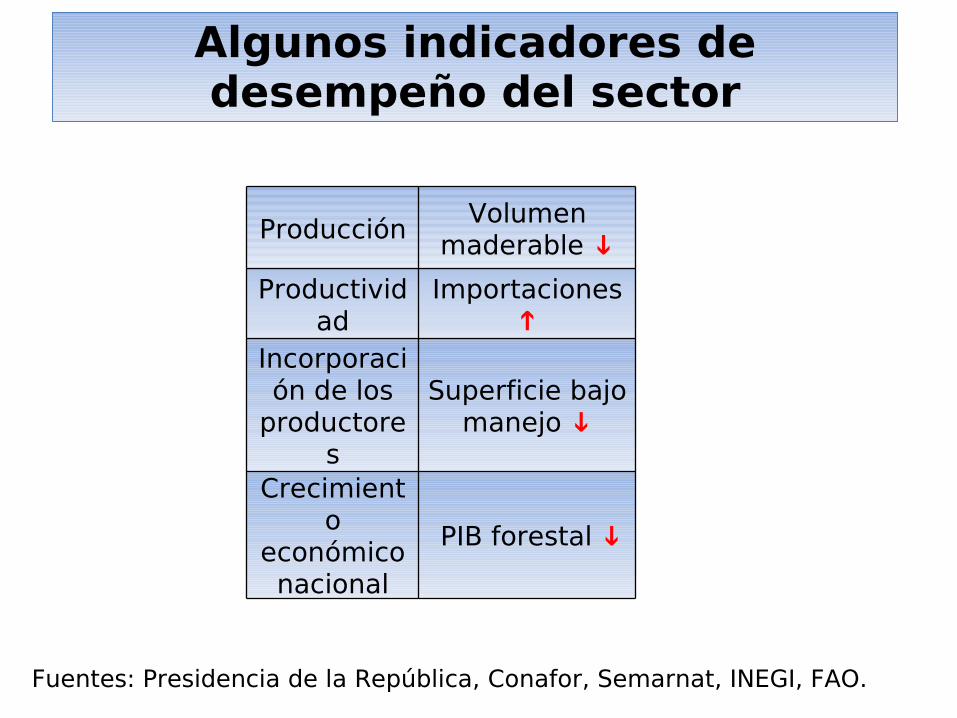

Algunos indicadores de desempeño del sector

ProducciónVolumen

maderable ↓

Productividad

Importaciones ↑

Incorporación de los

productores

Superficie bajo manejo ↓

Crecimiento

económico nacional

PIB forestal ↓

Fuentes: Presidencia de la República, Conafor, Semarnat, INEGI, FAO.

Las causas de la crisis del sector forestal son muy diversas como son:

• la migración rural• precios bajos de los productos importados• tecnología atrasada• créditos bancarios reducidos • reducido acceso a información de

mercados• baja competitividad• mayor rentabilidad de actividades

agropecuarias

¿Por qué la política forestal no ha vencido estos obstáculos?

“El desarrollo forestal no ha sido prioritario”

(quizá los bosques sí lo sean: presupuesto, visibilidad)

ARTICULO 29. El desarrollo forestal sustentable se considera un área prioritaria del desarrollo nacional, y por tanto, tendrán ese carácter las actividades públicas o privadas que se le relacionen.

Indicadores:

•Las autorizaciones de aprovechamiento forestal se reducen y se dilatan.

•La información forestal es descuidada e incompleta: anuario estadístico forestal 2004.

•El Registro Nacional Forestal no se actualiza.

•Prioridad a reforestación y viveros que no impactan en el desarrollo forestal ni en la deforestación.

•Fuerte enfoque asistencialista de los programas de ProArbol.

265

1352 17492241 2241 2326

48335549

0

1000

2000

3000

4000

5000

6000

2001 2002 2003 2004 2005 2006 2007 2008

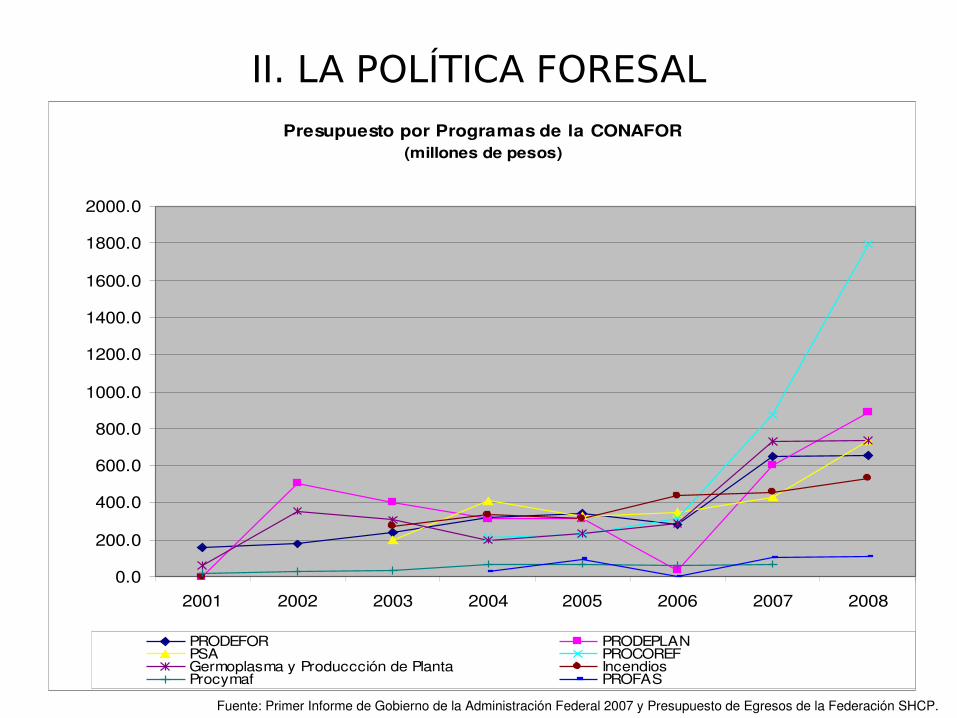

Presupuesto Ejercido por los Principales Programas de la Conafor

(millones de pesos)

II. LA POLÍTICA FORESAL

Fuente: Primer Informe de Gobierno de la Administración Federal 2007 y Presupuesto de Egresos de la Federación SHCP.

Presupuesto por Programas de la CONAFOR (millones de pesos)

0.0

200.0

400.0

600.0

800.0

1000.0

1200.0

1400.0

1600.0

1800.0

2000.0

2001 2002 2003 2004 2005 2006 2007 2008

PRODEFOR PRODEPLANPSA PROCOREFGermoplasma y Produccción de Planta IncendiosProcymaf PROFAS

REORIENTAR LA POLITICA FORESTAL

• Privilegiar en los programas un enfoque de fortalecimiento de capacidades productivas e institucionales comunitarias, y reducir el enfoque asistencialista.

• Crear un sistema de evaluación de la política pública, libre de conflicto de intereses y basado en indicadores de desempeño e impacto.

• Mejora del sistema de vigilancia y procuración de justicia ambiental (forestal) y desarrollo deun sistema efectivo de certificación de la legal procedencia,

• Incluir en las reglas de operación estímulos a la gestión colectiva y a la planeación comunitaria.

• Programa específico para la incorporación de

hectáreas al Manejo Forestal Sustentable

• Acompañamiento/asistencia técnica intensiva y de calidad.

• Desarrollo de capital social (fortalecimiento de la organización local y regional autónoma).

• Impulso de la planeación comunitaria y regional como marco para la inversión y acción públicas y comunitarias.

• Incremento de la competitividad en las distintas fases del proceso productivo y de mercadeo.

• Mejora de los sistemas de manejo y restauración del capital natural.

Propuestas:

• Generar una estrategia para modificar significativamente los procesos actuales de gestión de permisos forestales,

• Generar SERVICIOS de información suficiente y confiable (incluyendo: permisos, superficie bajo manejo, volumen de la producción, actualización del padrón de la industria forestal, tipología de productores, entre otros),

• Orientar la inversión de acuerdo a prioridades estratégicas de reactivación del sector considerando prioridades temáticas y regionales (y no con base exclusiva en la libre demanda).

• Implementar una estrategia de manejo forestal comunitario en ANP,

• Redefinir la política de apoyo a la organización social, incluyendo membresía de las ARS, fomento al desarrollo institucional de las organizaciones, reconocimiento de la diversidad de organizaciones sociales, apertura y redefinición del convenio

Ventajas del Desarrollo Forestal

• Crecimiento económico• Desarrollo de la economías locales• Desarrollo de capacidades locales• Aumento producción nacional forestal• Aumento de la competitividad• Creación de empleo• Reducción de migración rural• Disminución de dependencia de

importaciones

• LAS SIGUIENTES LÁMINAS OFRECEN DATOS DUROS SOBRE EL SECTOR FORESTAL

• LAS PROXIMAS LÁMINAS HAN SIDO TOMADAS DE PRESENTACIONES DE OTRAS PERSONAS COMO SON:

Leticia Merino / UNAM – CCMSSAugusta Molnar / Forest TrendsVictor Sosa / CONAFOR

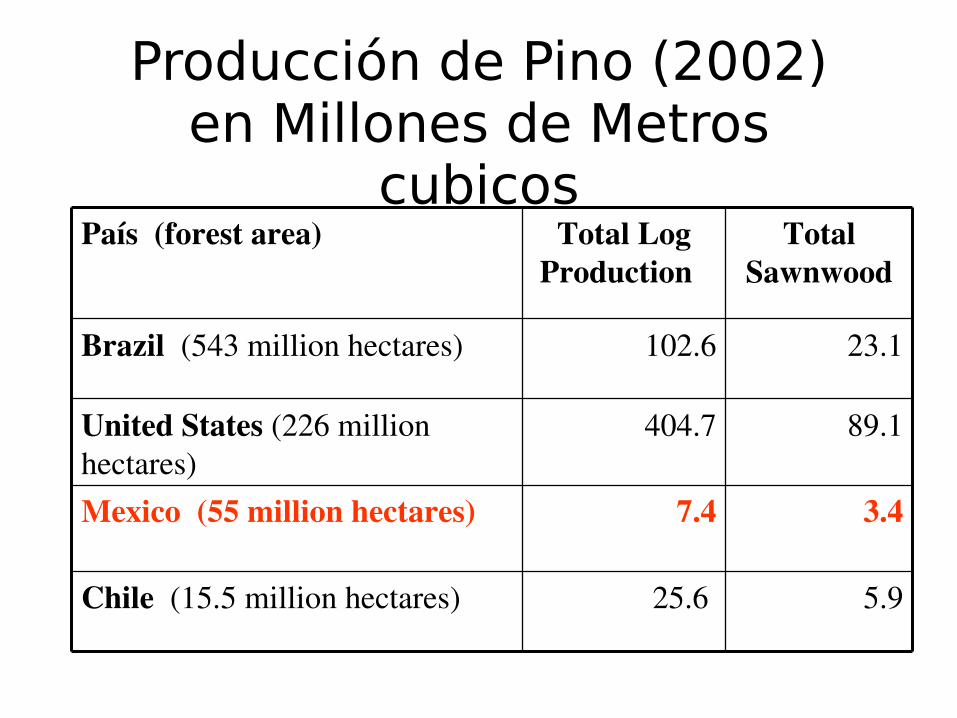

Producción de Pino (2002)en Millones de Metros

cubicosPaís (forest area) Total Log

Production Total

Sawnwood

Brazil (543 million hectares) 102.6 23.1

United States (226 million hectares)

404.7 89.1

Mexico (55 million hectares) 7.4 3.4

Chile (15.5 million hectares) 25.6 5.9

PRODUCCIÓN FORESTAL DE MÉXICO EN EL CONTEXTO MUNDIAL

2. MARCO DE REFERENCIA INTERNACIONAL (2)

PRODUCCIÓN FORESTAL DE MÉXICO EN EL CONTEXTO REGIONAL (NORTEAMÉRICA)

2. MARCO DE REFERENCIA INTERNACIONAL (4)

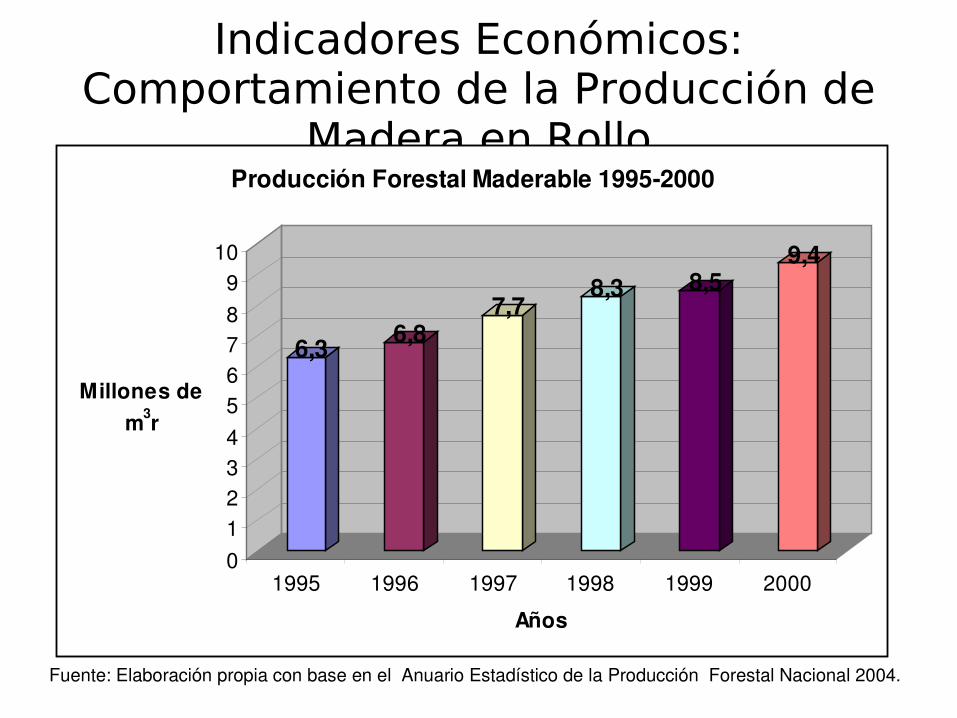

Indicadores Económicos: Comportamiento de la Producción de

Madera en Rollo

6,3 6,87,7

8,3 8,59,4

0123456789

10

Millones de m3r

1995 1996 1997 1998 1999 2000

Años

Producción Forestal Maderable 19952000

Fuente: Elaboración propia con base en el Anuario Estadístico de la Producción Forestal Nacional 2004.

9,4

8,1

6,7 7,0 6,7

0,01,02,03,04,05,06,07,08,09,0

10,0

Millones m3r

2000 2001 2002 2003 2004

Años

Producción Forestal Maderable 20002004

Fuente: Elaboración propia con base en el Anuario Estadístico de la Producción Forestal Nacional 2004.

2. MARCO DE

2. MARCO DE REFERENCIA NACIONAL (6)

Producción y Consumo en México por Tipo de Producto2. MARCO DE REFERENCIA NACIONAL (9)

Fuente: Dirección General de Gestión Forestal y de Suelos. SEMARNAT.

PES

OS

/ M

3 R

OLL

O

TENDENCIA DEL PRECIO MEDIO NACIONAL POR ESPECIE DE MADERA PARA ESCUADRÍA

3. PRINCIPALES CAUSAS IDENTIFICADAS DE LA DISMINUCIÓN DE LA PRODUCCIÓN MADERABLE ( )

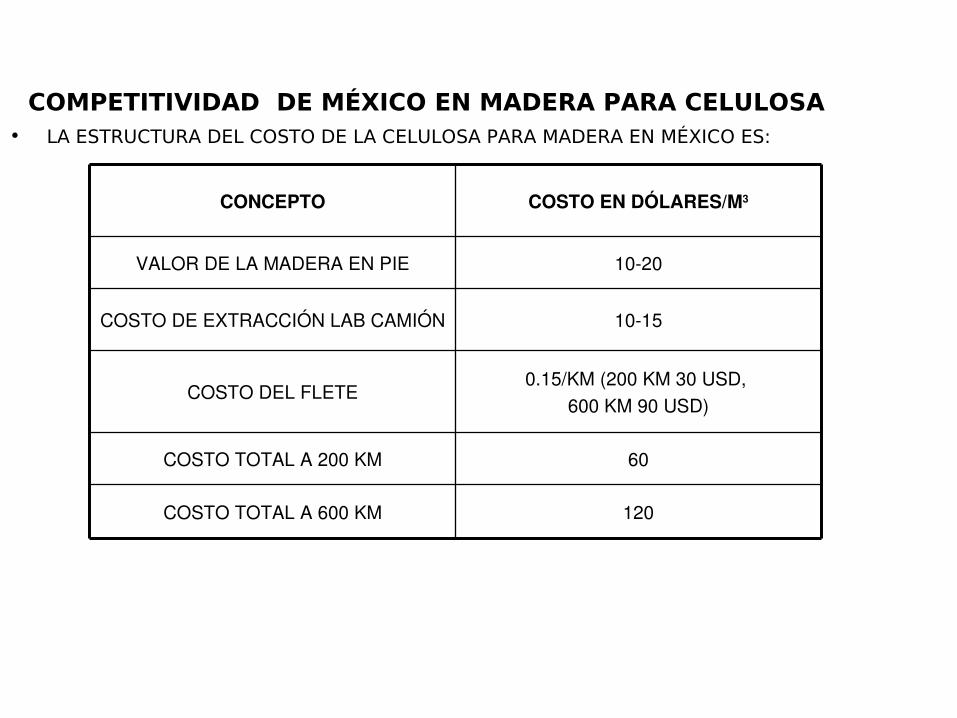

COMPETITIVIDAD DE MÉXICO EN MADERA PARA CELULOSA

CONCEPTOPRECIO POR M3 LAB PLANTA

EN DÓLARES

BRASIL (CON PLANTACIONES DE RÁPIDO CRECIMIENTO) 1115

ESTADOS UNIDOS (MADERAS DURAS) 1322

MÉXICO 3590

PROMEDIO MUNDIAL (CONÍFERAS) 60

PROMEDIO MUNDIAL (LATIFOLIADAS) 53

3. PRINCIPALES CAUSAS IDENTIFICADAS DE LA DISMINUCIÓN DE LA PRODUCCIÓN MADERABLE ( )

COMPETITIVIDAD DE MÉXICO EN MADERA PARA CELULOSA• LA ESTRUCTURA DEL COSTO DE LA CELULOSA PARA MADERA EN MÉXICO ES:

CONCEPTO COSTO EN DÓLARES/M3

VALOR DE LA MADERA EN PIE 1020

COSTO DE EXTRACCIÓN LAB CAMIÓN 1015

COSTO DEL FLETE0.15/KM (200 KM 30 USD,

600 KM 90 USD)

COSTO TOTAL A 200 KM 60

COSTO TOTAL A 600 KM 120

3. PRINCIPALES CAUSAS IDENTIFICADAS DE LA DISMINUCIÓN DE LA PRODUCCIÓN MADERABLE ( )

COSTOS DE PRODUCCIÓN DE MADERA EN ROLLO PARA ASERRIO DE VARIOS PAÍSES

FUENTE: COFOM – FIRA – FUNDACION CHILE 2006 / PROGRAMA DE DESARROLLO FORESTAL SUSTENTABLE DEL ESTADO DE MICHOACAN 2030

(DOLARES / M3 ROLLO)

COSTOS DE PRODUCCIÓN DE MADERA EN ROLLO PARA ASERRIO EN MÉXICO (2006)

CONCEPTO INCLUYE DOLARES / M3 ROLLO

COSECHA PMF, STF, DOCUMENTACION, FOMENTO Y PROTECCIÓN, ELABORACIÓN 18

EXTRACCIÓN CAMINOS FORESTALES Y TRANSPORTE 22VALOR EN PIE DERECHO DE MONTE 64MARGEN DE UTILIDAD UTILIDAD 2

TOTAL 106

20

3. PRINCIPALES CAUSAS IDENTIFICADAS DE LA DISMINUCIÓN DE LA PRODUCCIÓN MADERABLE ( )

El mercado de madera ilegal: (Estimaciones)

Volumen anual : 4 millones de m3 7 millones de m3 13 millones de m3

Valor del mercado de madera ilegal: Aprox. 4,200 millones de pesos / año