os pronunciamentos recentes da receita federal sobre pis … · receita federal sobre pis e cofins...

TRANSCRIPT

OS PRONUNCIAMENTOS RECENTES DA OS PRONUNCIAMENTOS RECENTES DA RECEITA FEDERAL SOBRE PIS E COFINS NARECEITA FEDERAL SOBRE PIS E COFINS NARECEITA FEDERAL SOBRE PIS E COFINS NA RECEITA FEDERAL SOBRE PIS E COFINS NA

SISTEMÁTICA NÃOSISTEMÁTICA NÃO--CUMULATIVACUMULATIVA

P f N t l M tiP f N t l M tiProf. Natanael MartinsProf. Natanael Martins

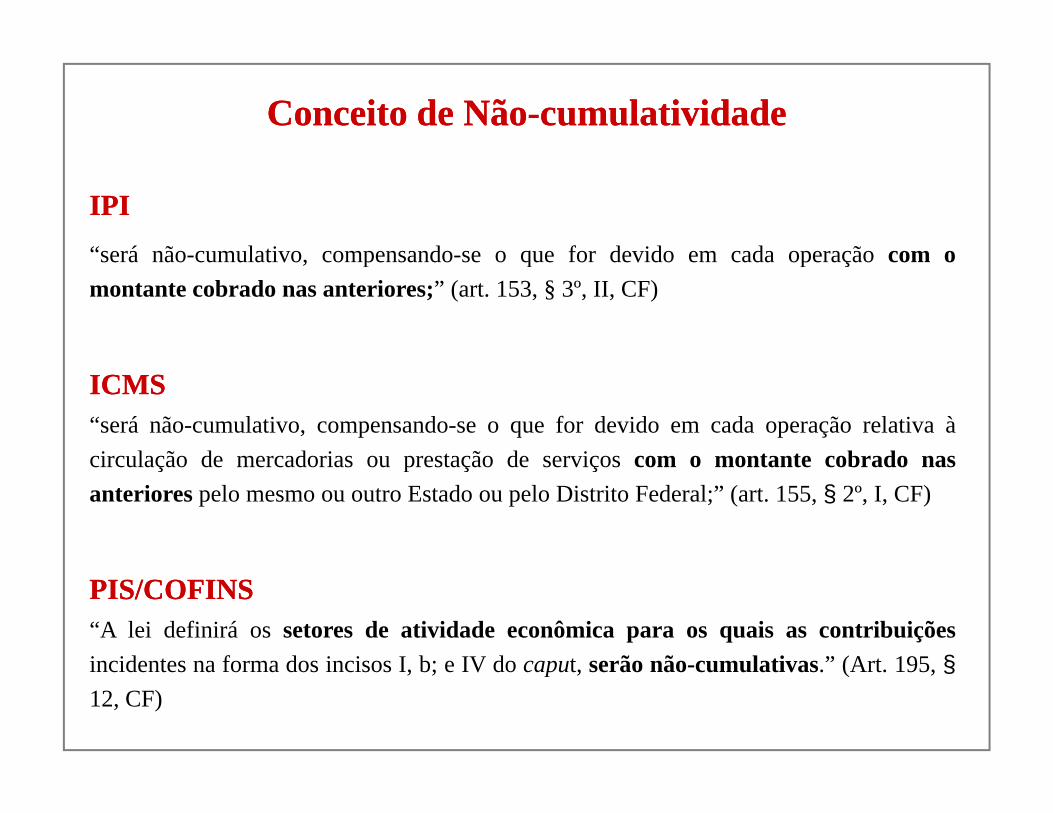

Conceito de NãoConceito de Não--cumulatividadecumulatividade

IPIIPI“será não cumulativo compensando se o que for devido em cada operação com oserá não-cumulativo, compensando-se o que for devido em cada operação com omontante cobrado nas anteriores;” (art. 153, § 3º, II, CF)

ICMSICMS“será não-cumulativo, compensando-se o que for devido em cada operação relativa àcirculação de mercadorias ou prestação de serviços com o montante cobrado nascirculação de mercadorias ou prestação de serviços com o montante cobrado nasanteriores pelo mesmo ou outro Estado ou pelo Distrito Federal;” (art. 155, § 2º, I, CF)

PIS/COFINSPIS/COFINS“A lei definirá os setores de atividade econômica para os quais as contribuiçõesincidentes na forma dos incisos I b; e IV do caput serão não cumulativas ” (Art 195 §incidentes na forma dos incisos I, b; e IV do caput, serão não-cumulativas. (Art. 195, §12, CF)

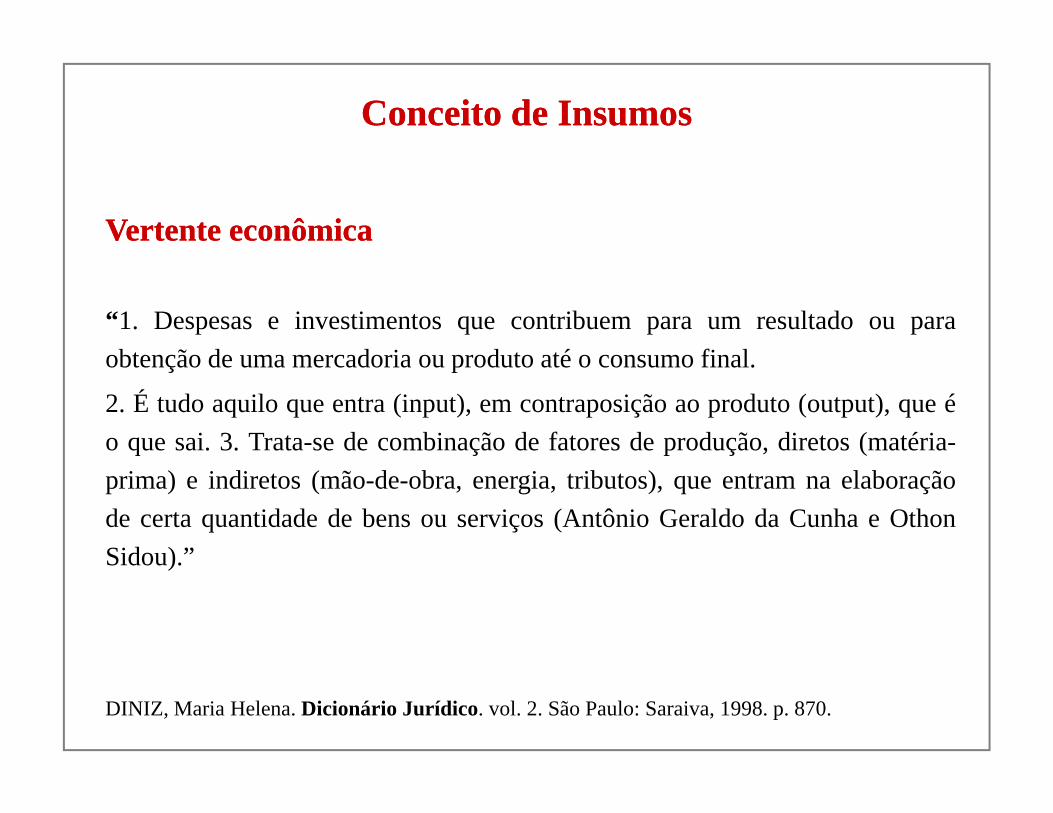

Conceito de InsumosConceito de Insumos

VertenteVertente econômicaeconômica

“1. Despesas e investimentos que contribuem para um resultado ou paraobtenção de uma mercadoria ou produto até o consumo finalobtenção de uma mercadoria ou produto até o consumo final.

2. É tudo aquilo que entra (input), em contraposição ao produto (output), que éo que sai. 3. Trata-se de combinação de fatores de produção, diretos (matéria-prima) e indiretos (mão-de-obra, energia, tributos), que entram na elaboraçãode certa quantidade de bens ou serviços (Antônio Geraldo da Cunha e OthonSidou) ”Sidou).

DINIZ, Maria Helena. Dicionário Jurídico. vol. 2. São Paulo: Saraiva, 1998. p. 870.

Conceito de InsumosConceito de Insumos

IPIIPI:: matéria-prima, produto intermediário e material de embalagem consumidoo não no processo de ind striali ação (PN CST 65/79)ou não no processo de industrialização. (PN CST 65/79)

ICMSICMS:: matéria-prima, o material secundário ou intermediário, o material deembalagem, o combustível e a energia elétrica, consumidos no processoindustrial ou empregados para integrar o produto objeto da atividade deindustrialização, própria do contribuinte ou para terceiros, ou empregados naatividade de prestação de serviços (Decisão Normativa CAT nº 1, de 25.04.01,p ç ç ( , ,SEFAZ/SP)

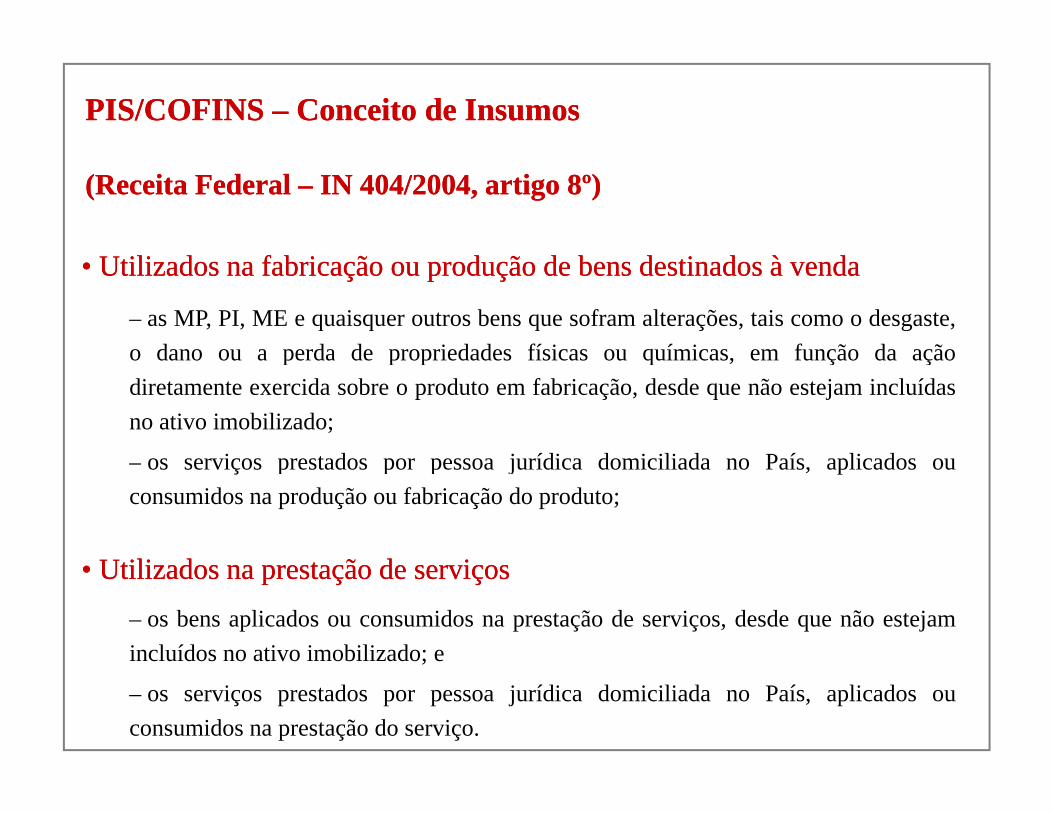

PIS/COFINS PIS/COFINS –– Conceito de Insumos Conceito de Insumos

(Receita Federal (Receita Federal –– IN 404/2004, artigo 8º)IN 404/2004, artigo 8º)

•• UtilizadosUtilizados nana fabricaçãofabricação ouou produçãoprodução dede bensbens destinadosdestinados àà vendavenda

– as MP, PI, ME e quaisquer outros bens que sofram alterações, tais como o desgaste,o dano ou a perda de propriedades físicas ou químicas em função da açãoo dano ou a perda de propriedades físicas ou químicas, em função da açãodiretamente exercida sobre o produto em fabricação, desde que não estejam incluídasno ativo imobilizado;

i t d j ídi d i ili d P í li d– os serviços prestados por pessoa jurídica domiciliada no País, aplicados ouconsumidos na produção ou fabricação do produto;

U ili dU ili d ãã dd ii•• UtilizadosUtilizados nana prestaçãoprestação dede serviçosserviços– os bens aplicados ou consumidos na prestação de serviços, desde que não estejamincluídos no ativo imobilizado; e;

– os serviços prestados por pessoa jurídica domiciliada no País, aplicados ouconsumidos na prestação do serviço.

Posicionamento da Receita FederalPosicionamento da Receita Federal

ConceitoConceito dede InsumoInsumo

Processo de Consulta nº. 7/2008 (SRRF - 10a. Região Fiscal)O sujeito passivo poderá, no cálculo da Cofins, no regime não-cumulativo, descontarcréditos calculados sobre valores correspondentes a insumos, assim entendidos os bensou serviços aplicados ou consumidos diretamente na produção ou fabricação de bens e na

d i id d i d fprestação de serviços. A água somente será considerada como insumo quando forutilizada diretamente na fabricação ou produção de bens destinados à venda;Equipamentos de Proteção Industrial - EPI e fardamento; material de escritório e limpezadas obras material de campanhas educacionais e materiais para utilização nodas obras, material de campanhas educacionais e materiais para utilização noambulatório médico da obra não são considerados insumos, pois não atendem aorequisito de o desgaste ou dano ter ocorrido “em função da ação diretamente exercidasobre o produto em fabricação"; os serviços de vigilância, telefonia, passagens ehospedagens em hotéis, exames médico-admissional, cursos e treinamento, serviços detransportes, mesmo que referidos empregados estejam vinculados à obras, não geramdireito a créditos a serem descontados do PIS/Pasep, por não se enquadrarem no conceitode insumos aplicados ou consumidos diretamente na produção ou fabricação de produtos;de insumos aplicados ou consumidos diretamente na produção ou fabricação de produtos;o aluguel de veículos não gera direito ao crédito por não se enquadrar no art. 3º, incisoIV da Lei 10.833, de 2003

ConceitoConceito dede InsumoInsumo

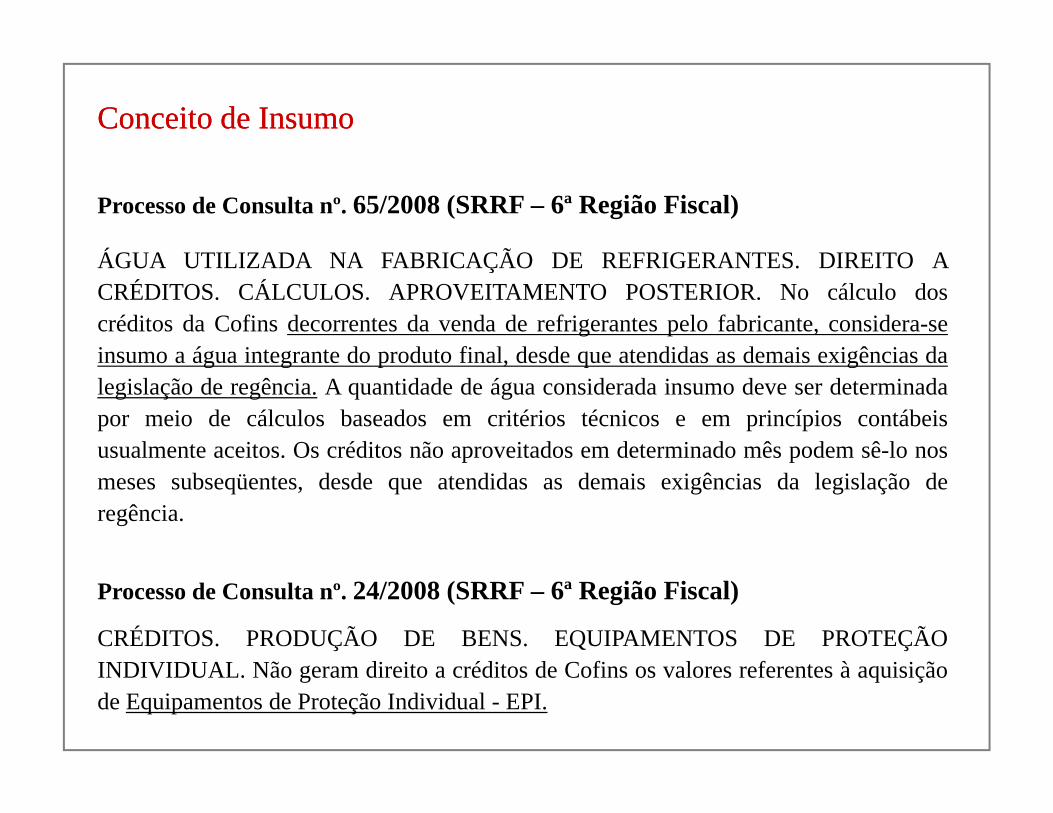

Processo de Consulta nº. 65/2008 (SRRF – 6ª Região Fiscal)

ÁGUA UTILIZADA NA FABRICAÇÃO DE REFRIGERANTES DIREITO AÁGUA UTILIZADA NA FABRICAÇÃO DE REFRIGERANTES. DIREITO ACRÉDITOS. CÁLCULOS. APROVEITAMENTO POSTERIOR. No cálculo doscréditos da Cofins decorrentes da venda de refrigerantes pelo fabricante, considera-seinsumo a água integrante do produto final desde que atendidas as demais exigências dainsumo a água integrante do produto final, desde que atendidas as demais exigências dalegislação de regência. A quantidade de água considerada insumo deve ser determinadapor meio de cálculos baseados em critérios técnicos e em princípios contábeisusualmente aceitos. Os créditos não aproveitados em determinado mês podem sê-lo nosusu e e ce os. Os c éd os o p ove dos e de e do ês pode sê o osmeses subseqüentes, desde que atendidas as demais exigências da legislação deregência.

Processo de Consulta nº. 24/2008 (SRRF – 6ª Região Fiscal)

CRÉDITOS. PRODUÇÃO DE BENS. EQUIPAMENTOS DE PROTEÇÃOINDIVIDUAL Nã di i édi d C fi l f à i i ãINDIVIDUAL. Não geram direito a créditos de Cofins os valores referentes à aquisiçãode Equipamentos de Proteção Individual - EPI.

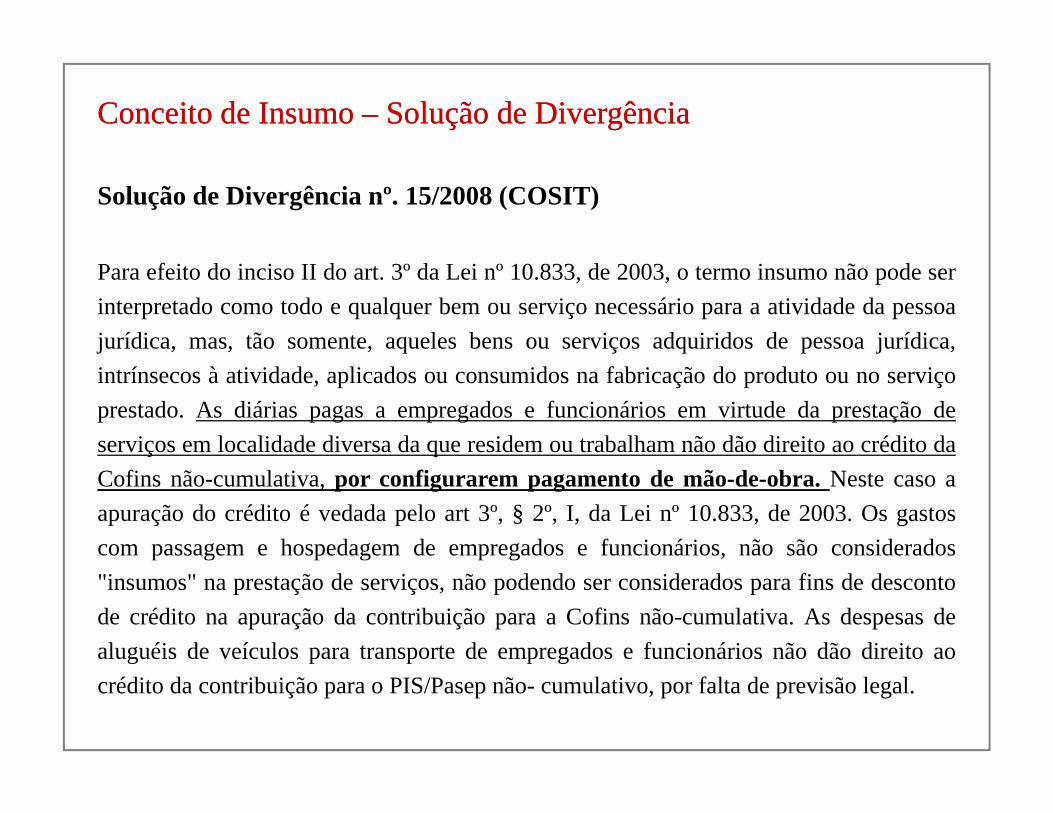

Conceito de Insumo Conceito de Insumo –– Solução de DivergênciaSolução de Divergência

Solução de Divergência nº. 15/2008 (COSIT)

Para efeito do inciso II do art. 3º da Lei nº 10.833, de 2003, o termo insumo não pode serinterpretado como todo e qualquer bem ou serviço necessário para a atividade da pessoajurídica, mas, tão somente, aqueles bens ou serviços adquiridos de pessoa jurídica,intrínsecos à atividade, aplicados ou consumidos na fabricação do produto ou no serviçoprestado. As diárias pagas a empregados e funcionários em virtude da prestação deserviços em localidade diversa da que residem ou trabalham não dão direito ao crédito daCofins não-cumulativa, por configurarem pagamento de mão-de-obra. Neste caso aapuração do crédito é vedada pelo art 3º, § 2º, I, da Lei nº 10.833, de 2003. Os gastoscom passagem e hospedagem de empregados e funcionários, não são considerados"insumos" na prestação de serviços, não podendo ser considerados para fins de descontode crédito na apuração da contribuição para a Cofins não-cumulativa. As despesas dealuguéis de veículos para transporte de empregados e funcionários não dão direito aog p p p gcrédito da contribuição para o PIS/Pasep não- cumulativo, por falta de previsão legal.

Conceito de Insumo Conceito de Insumo –– Solução de DivergênciaSolução de Divergência

Solução de Divergência nº. 24/2008 (COSIT)

Para efeito do inciso II do art. 3º da Lei nº 10.833, de 2003, o termo insumo não pode serinterpretado como todo e qualquer bem ou serviço necessário para a atividade da pessoaj ídi ã l b i i í à i id d d i id djurídica, mas, tão somente aqueles bens ou serviços intrínsecos à atividade, adquiridos depessoa jurídica e aplicados ou consumidos na fabricação do produto ou no serviçoprestado. As diárias pagas a empregados e funcionários em virtude da prestação de

i l lid d di d id b lh ã dã di i édi dserviços em localidade diversa da que residem ou trabalham não dão direito ao crédito daCofins não-cumulativa por falta de previsão legal expressa. Os gastos com passagem ehospedagem de funcionários, não são considerados "insumos" na prestação de serviços,

d d id d fi d d d di dnão podendo ser considerados para fins de desconto de crédito na apuração dacontribuição para a Cofins não-cumulativa.

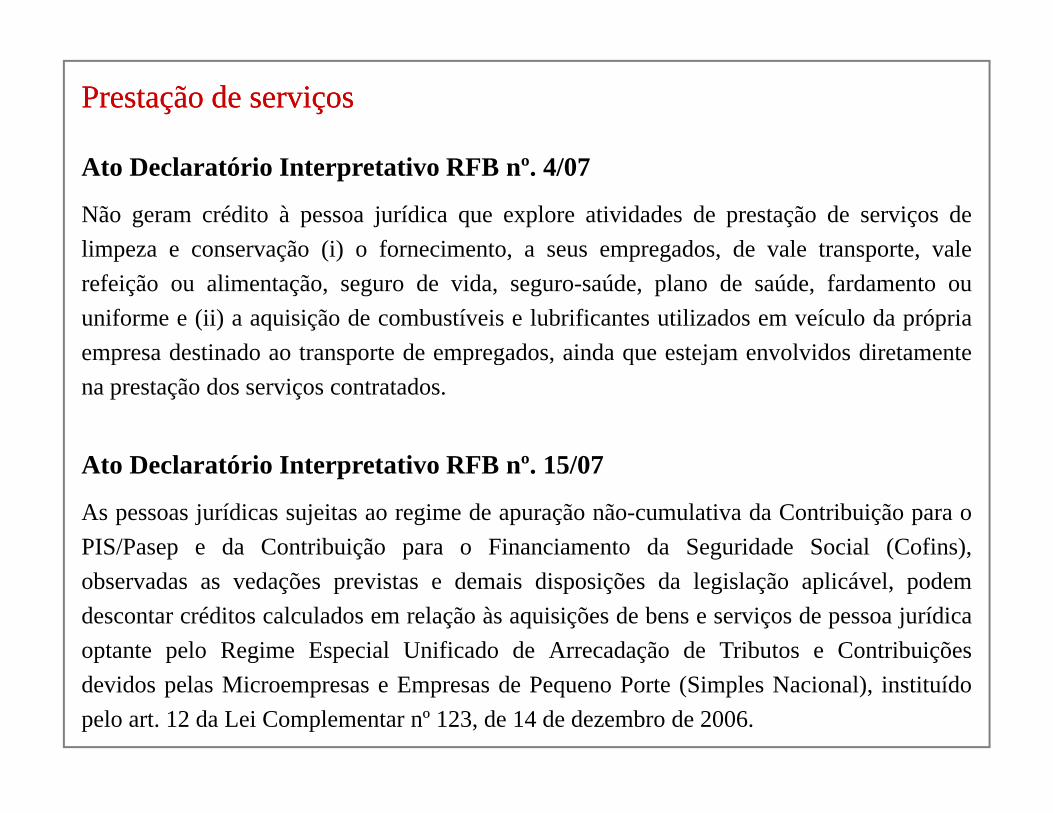

Prestação de serviçosPrestação de serviços

Ato Declaratório Interpretativo RFB nº. 4/07

Não geram crédito à pessoa jurídica que explore atividades de prestação de serviços delimpeza e conservação (i) o fornecimento a seus empregados de vale transporte valelimpeza e conservação (i) o fornecimento, a seus empregados, de vale transporte, valerefeição ou alimentação, seguro de vida, seguro-saúde, plano de saúde, fardamento ouuniforme e (ii) a aquisição de combustíveis e lubrificantes utilizados em veículo da própriaempresa destinado ao transporte de empregados ainda que estejam envolvidos diretamenteempresa destinado ao transporte de empregados, ainda que estejam envolvidos diretamentena prestação dos serviços contratados.

At D l tó i I t t ti RFB º 15/07Ato Declaratório Interpretativo RFB nº. 15/07

As pessoas jurídicas sujeitas ao regime de apuração não-cumulativa da Contribuição para oPIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins),observadas as vedações previstas e demais disposições da legislação aplicável, podemdescontar créditos calculados em relação às aquisições de bens e serviços de pessoa jurídicaoptante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuiçõesdevidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituídopelo art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006.

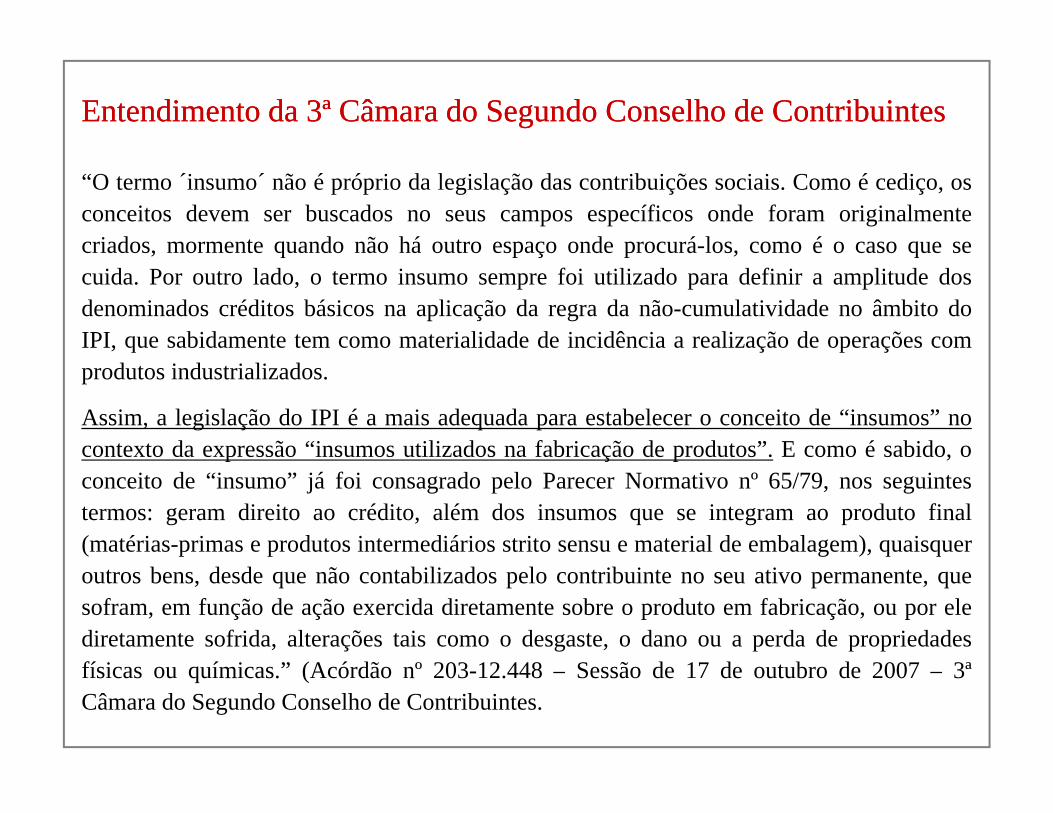

Entendimento da 3ª Câmara do Segundo Conselho de ContribuintesEntendimento da 3ª Câmara do Segundo Conselho de Contribuintes

“O termo ´insumo´ não é próprio da legislação das contribuições sociais. Como é cediço, osconceitos devem ser buscados no seus campos específicos onde foram originalmentecriados, mormente quando não há outro espaço onde procurá-los, como é o caso que sec ados, o e te qua do ão á out o espaço o de p ocu á os, co o é o caso que secuida. Por outro lado, o termo insumo sempre foi utilizado para definir a amplitude dosdenominados créditos básicos na aplicação da regra da não-cumulatividade no âmbito doIPI, que sabidamente tem como materialidade de incidência a realização de operações comprodutos industrializados.

Assim, a legislação do IPI é a mais adequada para estabelecer o conceito de “insumos” nocontexto da expressão “insumos utilizados na fabricação de produtos”. E como é sabido, op ç p ,conceito de “insumo” já foi consagrado pelo Parecer Normativo nº 65/79, nos seguintestermos: geram direito ao crédito, além dos insumos que se integram ao produto final(matérias-primas e produtos intermediários strito sensu e material de embalagem), quaisqueroutros bens, desde que não contabilizados pelo contribuinte no seu ativo permanente, quesofram, em função de ação exercida diretamente sobre o produto em fabricação, ou por elediretamente sofrida, alterações tais como o desgaste, o dano ou a perda de propriedadesfí i í i ” (A ó dã º 203 12 448 S ã d 17 d b d 2007 3ªfísicas ou químicas.” (Acórdão nº 203-12.448 – Sessão de 17 de outubro de 2007 – 3ªCâmara do Segundo Conselho de Contribuintes.

Conceito de Insumo Conceito de Insumo –– Solução de DivergênciaSolução de Divergência

Solução de Divergência nº. 25/2008 (COSIT)

Para efeito do inciso II do art. 3º da Lei nº 10.833, de 2003, o termo insumo não pode serinterpretado como todo e qualquer bem ou serviço necessário para a atividade da pessoajurídica, mas tão somente aqueles bens ou serviços intrínsecos à atividade, adquiridos dej , q ç , qpessoa jurídica e aplicados ou consumidos na fabricação do produto ou no serviçoprestado. As diárias pagas a empregados e funcionários em virtude da prestação deserviços em localidade diversa da que residem ou trabalham não dão direito ao crédito daç qCofins não-cumulativa, por configurarem pagamento de mão-de-obra, a apuração docrédito é vedada no art 3º, § 2º, I, da Lei nº 10.833, de 2003. Os gastos com passagem ehospedagem de funcionários, não são considerados "insumos" na prestação de serviços,p g , p ç ç ,não podendo ser considerados para fins de desconto de crédito na apuração dacontribuição para a Cofins não-cumulativa.

Lubrificantes e CombustíveisLubrificantes e Combustíveis

Solução de Consulta nº. 24/2007 (SRRF – 2ª Região Fiscal)

DEDUÇÃO DE GASTOS COM COMBUSTÍVEIS LUBRIFICANTES INSUMOSDEDUÇÃO DE GASTOS COM COMBUSTÍVEIS, LUBRIFICANTES. INSUMOSPARA A FABRICAÇÃO. CRÉDITO. Não é possível a dedução dos gastos comcombustíveis utilizados no gerador particular de energia, e dos lubrificantes usados nas

á i i t já ã ã id d i f b i ã dmáquinas e equipamentos, já que não são considerados insumos para a fabricação demadeiras laminadas e compensados, para fins de creditamento na sistemática nãocumulativa.

Solução de Consulta nº. 23/2007 (SRRF – 2ª Região Fiscal)

ÍCOMBUSTÍVEIS, LUBRIFICANTES. INSUMOS NO BENEFICIAMENTO ETRANSFORMAÇÃO DO MINÉRIO. CRÉDITO. combustíveis e lubrificantes,utilizados através do processo de evaporação e secagem não são considerados insumos,no beneficiamento e transformação do minério “caulim” para fins de creditamento nasistemática não-cumulativa. Não se aplicando o regime de suspensão.

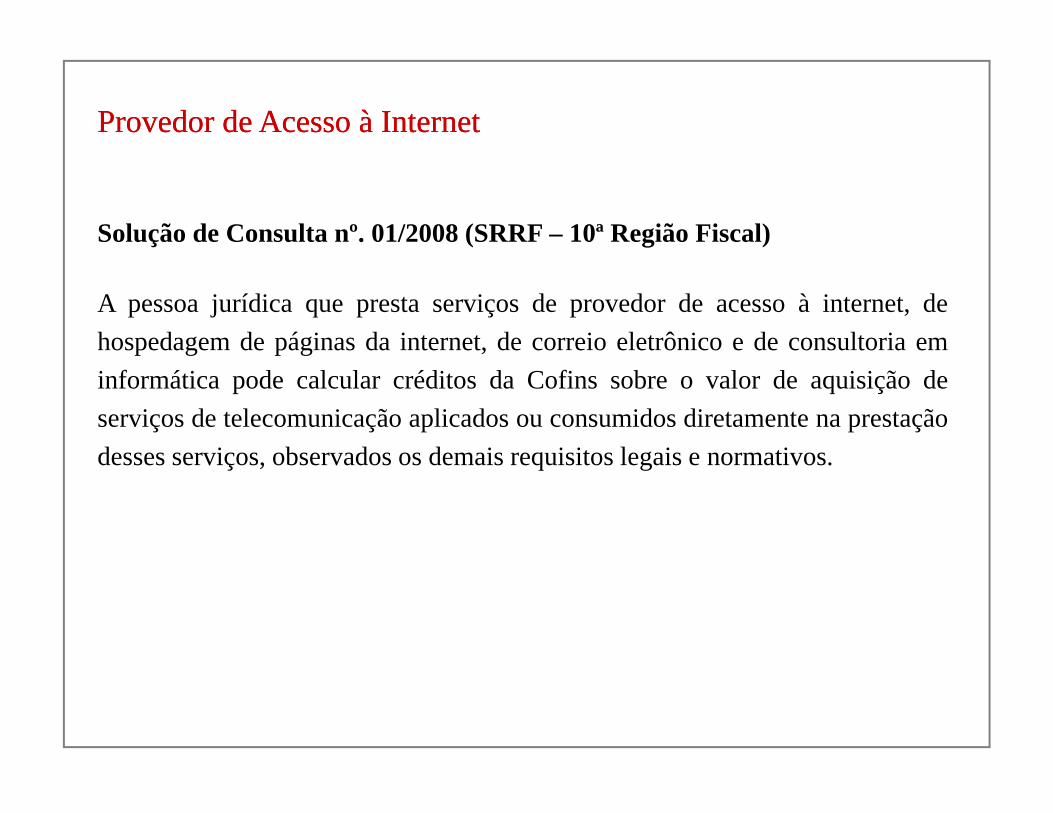

Provedor de Acesso à InternetProvedor de Acesso à Internet

Solução de Consulta nº. 01/2008 (SRRF – 10ª Região Fiscal)

A pessoa jurídica que presta serviços de provedor de acesso à internet, dehospedagem de páginas da internet, de correio eletrônico e de consultoria emp g p ginformática pode calcular créditos da Cofins sobre o valor de aquisição deserviços de telecomunicação aplicados ou consumidos diretamente na prestaçãodesses serviços observados os demais requisitos legais e normativosdesses serviços, observados os demais requisitos legais e normativos.

Frete Próprio entre EstabelecimentosFrete Próprio entre Estabelecimentos

Solução de Consulta nº. 443/2006 (SRRF – 9ª Região Fiscal)

Gastos efetuados com combustíveis, lubrificantes, pneus, peças e partes deveículos, entre outros, realizados para transporte de mercadorias entre osdiversos estabelecimentos das empresas comerciais, não compõem o custo deaquisição dos bens adquiridos para revenda, nem configuram insumos naprestação de serviços ou na produção ou fabricação de bens, não sendo, porp ç ç p ç ç , , pconseguinte, passíveis de gerar crédito para os fins previstos no art. 3º, da Leinº 10.833, de 2003.

Frete próprio entre Estabelecimentos Frete próprio entre Estabelecimentos –– Solução de DivergênciaSolução de Divergência

Solução de Divergência nº. 12/2008 (COSIT)*

ÉCRÉDITOS DE COFINS. TRANSPORTE DE PRODUTO ACABADO ENTREESTABELECIMENTOS DA MESMA PESSOA JURÍDICA. INSUMOS DAATIVIDADE DE TRANSPORTE. NÃO APLICÁVEIS.

1. O transporte de produto acabado entre estabelecimentos industriais, ou destes para oscentros de distribuição e ainda de um centro de distribuição para outro, da mesmapessoa jurídica não gera direito a crédito a ser descontado da Cofins com incidênciapessoa jurídica não gera direito a crédito a ser descontado da Cofins com incidêncianão-cumulativa. 2. Os insumos utilizados na atividade de transporte de produto acabado(ou em elaboração) entre estabelecimentos industriais; destes para os centros dedistribuição; de um centro de distribuição para outro ou do estabelecimento vendedordistribuição; de um centro de distribuição para outro ou do estabelecimento vendedorpara o comprador não gera direito a crédito a ser descontado da Cofins com incidêncianão-cumulativa, exceto se se tratar de pessoa jurídica cujo objeto societário sejatransportetransporte.

* No mesmo sentido a Solução de Divergência nº 26 de 30 de maio de 2008.

Despesas com Frete Contratado Despesas com Frete Contratado –– Produto AcabadoProduto Acabado

Solução de Consulta nº. 64/05 (SRRF - 8a. Região Fiscal)

O valor do frete contratado de pessoa jurídica domiciliada no país para a realização dep j p p çtransferências de mercadorias dos estabelecimentos industriais aos estabelecimentosdistribuidores não pode ser utilizado como crédito. Dará direito ao crédito o fretecontratado para entrega de mercadorias diretamente aos clientes. O transporte de bensp g pentre os estabelecimentos industriais da pessoa jurídica dará direito ao crédito, desde queo produto ainda esteja em fase de industrialização, de forma que o custo desse transporteseja considerado custo de produção. Caso se trate de produto acabado, esse frete não daráj p ç p ,direito ao crédito, por não integrar o conceito de insumo.

Solução de Consulta nº. 71/05 (SRRF - 9a. Região Fiscal)

Pode ser creditado o frete do produto acabado, entre o estabelecimento produtor e oestabelecimento distribuidor da mesma pessoa jurídica caso constitua ônus suportadoestabelecimento distribuidor da mesma pessoa jurídica, caso constitua ônus suportadopelo vendedor.

Despesas com Frete Contratado Despesas com Frete Contratado –– Produto AcabadoProduto Acabado

Solução de Consulta nº. 11/2007 (COSIT)

Por não integrar o conceito de insumo utilizado na produção e nem serconsiderada operação de venda, os valores das despesas efetuadas com fretescontratados ainda que pagos ou creditados a pessoas jurídicas domiciliadas nocontratados, ainda, que pagos ou creditados a pessoas jurídicas domiciliadas nopaís para realização de transferências de mercadorias (produtos acabados) dosestabelecimentos industriais para os estabelecimentos distribuidores da mesmapessoa jurídica, não geram direito a créditos a serem descontados da Cofinsdevida. Somente os valores das despesas realizadas com fretes contratadospara a entrega de mercadorias diretamente aos clientes adquirentes, desde quep g q , qo ônus tenha sido suportado pela pessoa jurídica vendedora, é que geramdireito a créditos a serem descontados da Cofins devida.

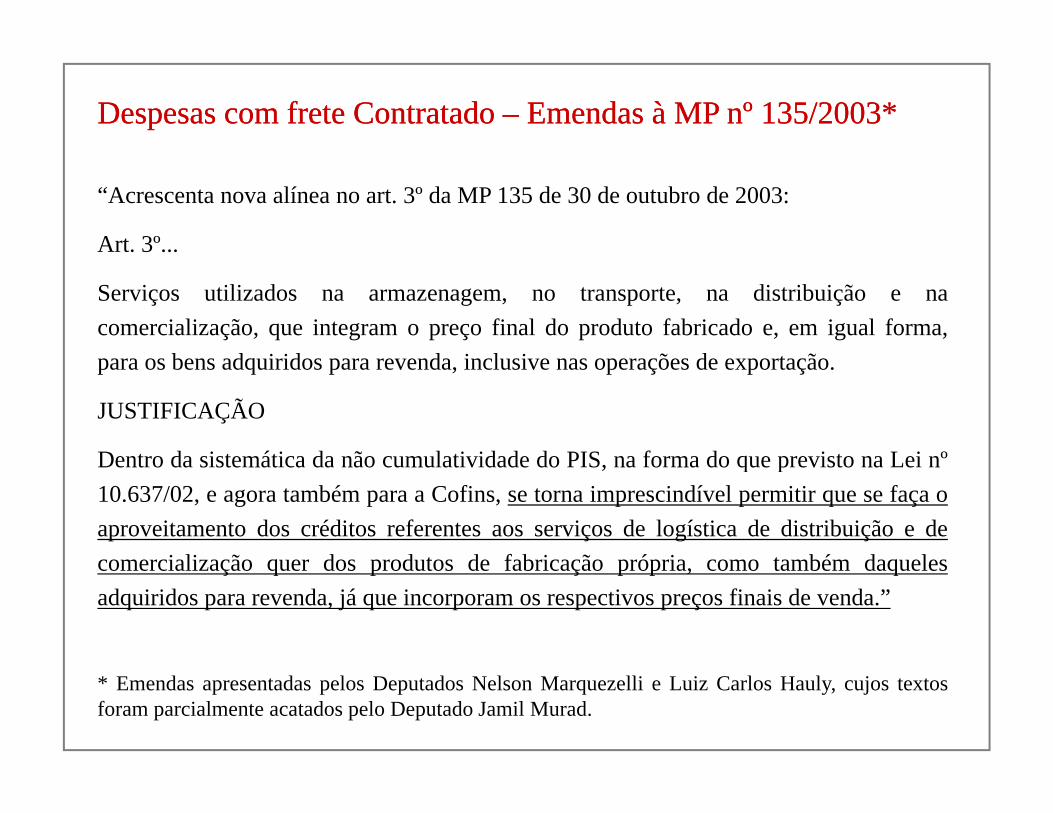

Despesas com frete Contratado Despesas com frete Contratado –– Emendas à MP nº 135/2003*Emendas à MP nº 135/2003*

“Acrescenta nova alínea no art. 3º da MP 135 de 30 de outubro de 2003:

Art. 3º...

Serviços utilizados na armazenagem, no transporte, na distribuição e nacomercialização, que integram o preço final do produto fabricado e, em igual forma,

b d i id d i l i õ d t ãpara os bens adquiridos para revenda, inclusive nas operações de exportação.

JUSTIFICAÇÃO

Dentro da sistemática da não cumulatividade do PIS na forma do que previsto na Lei nºDentro da sistemática da não cumulatividade do PIS, na forma do que previsto na Lei nº10.637/02, e agora também para a Cofins, se torna imprescindível permitir que se faça oaproveitamento dos créditos referentes aos serviços de logística de distribuição e decomercialização quer dos produtos de fabricação própria como também daquelescomercialização quer dos produtos de fabricação própria, como também daquelesadquiridos para revenda, já que incorporam os respectivos preços finais de venda.”

* Emendas apresentadas pelos Deputados Nelson Marquezelli e Luiz Carlos Hauly, cujos textosforam parcialmente acatados pelo Deputado Jamil Murad.

Ativo Imobilizado Ativo Imobilizado –– Bens adquiridos após 01/05/2004Bens adquiridos após 01/05/2004

Solução de Consulta nº. 182/2007 (SRRF – 6ª Região Fiscal)

No período de 01/02/2004 a 31/07/2004 geravam direito a créditos de Cofins aNo período de 01/02/2004 a 31/07/2004, geravam direito a créditos de Cofins adepreciação e a amortização dos bens que, além de estarem incorporados ao ativoimobilizado, fossem utilizados exclusivamente na elaboração de produtos destinados àvenda ou na prestação de serviços A partir de 01/08/2004 geram direito a créditos devenda ou na prestação de serviços. A partir de 01/08/2004, geram direito a créditos deCofins a depreciação e a amortização dos bens que, além de estarem incorporados aoativo imobilizado e de serem utilizados exclusivamente na elaboração de produtosdestinados à venda ou na prestação de serviços tenham sido adquiridos de 01/05/2004destinados à venda ou na prestação de serviços, tenham sido adquiridos de 01/05/2004em diante.

Solução de Consulta nº. 140/2007 (SRRF – 6ª Região Fiscal)

A partir de 01.08.2004, é vedada a apuração de créditos a descontar na Cofins, com basenos encargos de depreciação ou à razão de 1/48 avos sobre o valor de aquisição de bensg p ç q çadquiridos até 30 de abril de 2004, destinados ao ativo imobilizado, para utilização naprodução de bens destinados à venda ou na prestação de serviços.

Ativo Imobilizado Ativo Imobilizado –– Argüição de Inconstitucionalidade Argüição de Inconstitucionalidade –– TRF 4ª TRF 4ª RegiãoRegiãoRegião.Região.

TRIBUTÁRIO. INCIDENTE DE ARGÜIÇÃO DE INCONSTITUCIONALIDADE.SISTEMÁTICA NÃO-CUMULATIVA DO PIS E DA COFINS CREDITAMENTOSISTEMÁTICA NÃO CUMULATIVA DO PIS E DA COFINS. CREDITAMENTOREFERENTE À DEPRECIAÇÃO DE BENS INCORPORADOS AO ATIVOIMOBILIZADO. ART. 31, CAPUT, DA LEI 10.865/2004. LIMITAÇÃO TEMPORAL.OFENSA AO DIREITO ADQUIRIDO E À IRRETROATIVIDADE DA LEITRIBUTÁRIA. PRINCÍPIO DA SEGURANÇA JURÍDICA.INCONSTITUCIONALIDADE.

1- A não-cumulatividade do PIS/COFINS depende, para sua efetivação, de um conjuntode deduções, previstas em lei, que digam respeito a determinadas operações realizadaspela empresa, que possam representar a incidência de contribuições em etapas anterioresda cadeia produtiva.

2- As deduções elencadas no art. 3º das Leis 10.637/2002 e 10.833/2003 não figuram naordem tributária como benesse fiscal, mas como pressupostos da nãocumulatividade,uma contrapartida ao aumento das alíquotas de PIS e COFINS. Outra não pode ser ai t t ã i t d d l i i i t ã l ti d t b linterpretação, pois, pretendendo a lei criar um sistema não-cumulativo, deve estabeleceras hipóteses em que o contribuinte terá direito a créditos compensáveis, como umadecorrência da regra da não-cumulatividade.

Ativo Imobilizado Ativo Imobilizado –– Argüição de Inconstitucionalidade Argüição de Inconstitucionalidade –– TRF 4ª TRF 4ª RegiãoRegiãoRegião.Região.3- A ocorrência de qualquer das hipóteses mencionadas no caput do art. 3º das Leis 10.637/2002 e 10.833/2003 é por si suficiente para fazer surgir o direito de crédito em f d t ib i t i t i ô i dfavor do contribuinte, que se incorpora ao patrimônio da empresa.

4- O art. 31, caput, da Lei 10.865/2004 limitou temporalmente o aproveitamento doscréditos decorrentes das aquisições de bens para o ativo imobilizado realizadas até 30 deb il d 2004abril de 2004.

5- No entanto, os créditos decorrentes da aquisição de bens para o ativo imobilizado setornaram parte do patrimônio da empresa antes da edição da Lei 10.865/2004. Assim, asdisposições do art. 31, caput, da referida lei, acabaram por atingir fatos pretéritos,ofendendo o direito adquirido e a regra da irretroatividade da lei tributária.

6- A vedação do aproveitamento de créditos, instituída por lei no curso da sistemática daç p , pnão-cumulatividade, quando inúmeros contribuintes já haviam realizado investimentosem maquinário, equipamentos, entre outros, ofende o Princípio da Segurança Jurídica ea regra da não-surpresa, implícitos na Carta de 1988.

7- Declarada a inconstitucionalidade do art. 31, caput, da Lei 10.865/2004 (AMSnº.2005.70.00.000594-0, Des. Otávio Roberto Pamplona, Publicado em 14/07/2008).

Bens do ativo Imobilizado Bens do ativo Imobilizado –– Atividade ComercialAtividade Comercial

Solução de Consulta nº. 141/2007 (SRRF – 9ª Região Fiscal)

NÃO-CUMULATIVIDADE. CRÉDITOS. ENCARGOS DE DEPRECIAÇÃO.BENS DO ATIVO IMOBILIZADO. Não há permissivo legal para as pessoasj ídi i id d l i i l édi bjurídicas com atividade exclusivamente comercial apurarem créditos sobreencargos de depreciação do ativo imobilizado para os fins previstos no art.3º,VI, da Lei nº 10.833, de 2003, haja vista não se utilizarem tais bens paralocação a terceiros, nem para prestação de serviços, ou para produção de bensdestinados à venda.

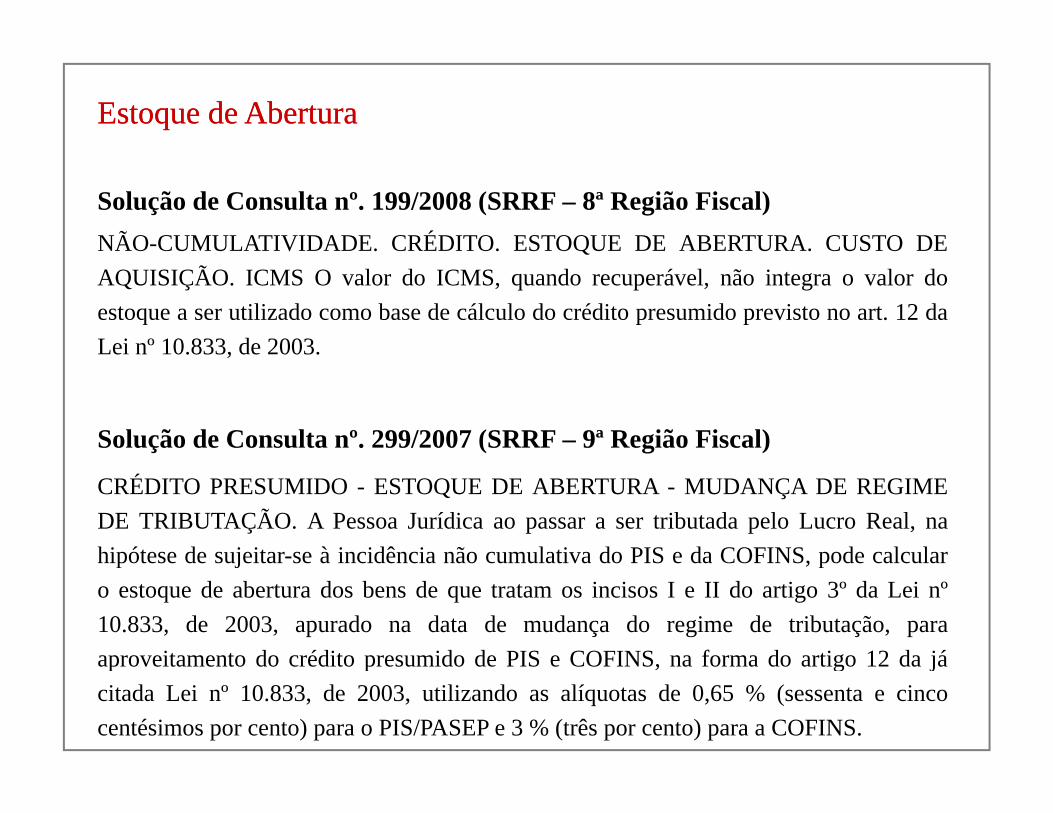

Estoque de AberturaEstoque de Abertura

Solução de Consulta nº. 199/2008 (SRRF – 8ª Região Fiscal)NÃO-CUMULATIVIDADE. CRÉDITO. ESTOQUE DE ABERTURA. CUSTO DEQAQUISIÇÃO. ICMS O valor do ICMS, quando recuperável, não integra o valor doestoque a ser utilizado como base de cálculo do crédito presumido previsto no art. 12 daLei nº 10.833, de 2003.,

Solução de Consulta nº. 299/2007 (SRRF – 9ª Região Fiscal)

CRÉDITO PRESUMIDO - ESTOQUE DE ABERTURA - MUDANÇA DE REGIMEDE TRIBUTAÇÃO. A Pessoa Jurídica ao passar a ser tributada pelo Lucro Real, nahipótese de sujeitar-se à incidência não cumulativa do PIS e da COFINS pode calcularhipótese de sujeitar se à incidência não cumulativa do PIS e da COFINS, pode calcularo estoque de abertura dos bens de que tratam os incisos I e II do artigo 3º da Lei nº10.833, de 2003, apurado na data de mudança do regime de tributação, paraaproveitamento do crédito presumido de PIS e COFINS na forma do artigo 12 da jáaproveitamento do crédito presumido de PIS e COFINS, na forma do artigo 12 da jácitada Lei nº 10.833, de 2003, utilizando as alíquotas de 0,65 % (sessenta e cincocentésimos por cento) para o PIS/PASEP e 3 % (três por cento) para a COFINS.

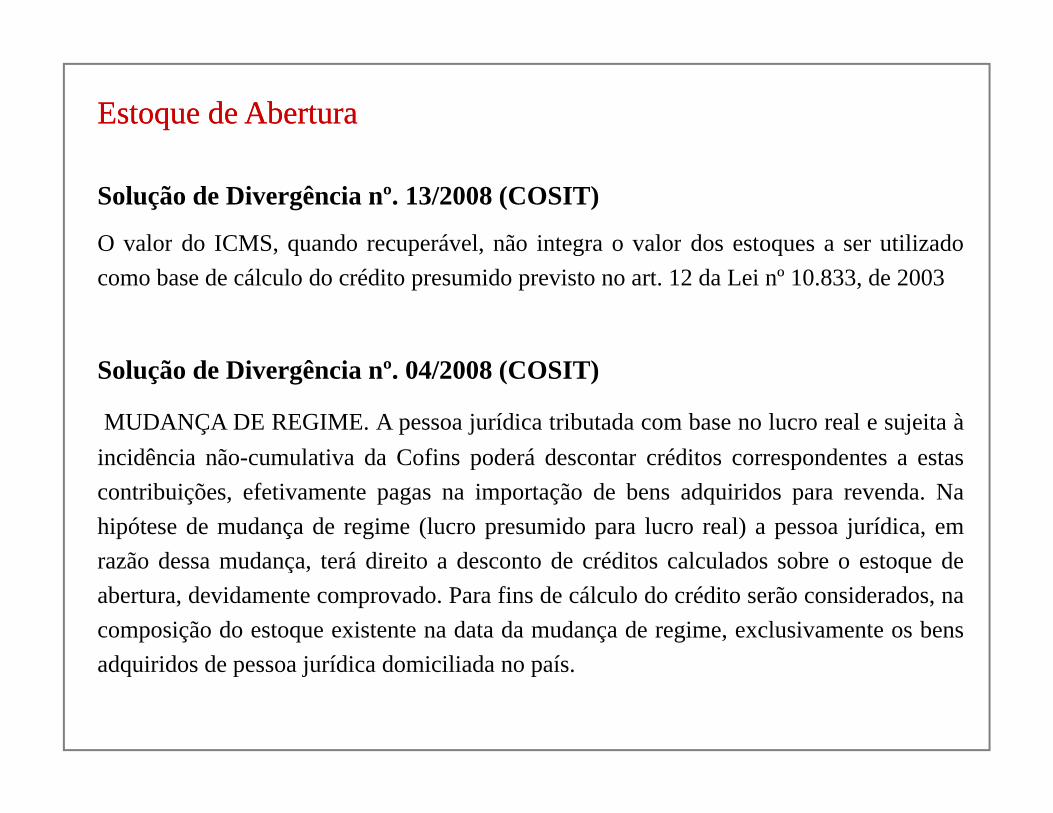

Estoque de AberturaEstoque de Abertura

Solução de Divergência nº. 13/2008 (COSIT)

O valor do ICMS, quando recuperável, não integra o valor dos estoques a ser utilizado, q p , g qcomo base de cálculo do crédito presumido previsto no art. 12 da Lei nº 10.833, de 2003

Solução de Divergência nº. 04/2008 (COSIT)

MUDANÇA DE REGIME. A pessoa jurídica tributada com base no lucro real e sujeita àincidência não cumulativa da Cofins poderá descontar créditos correspondentes a estasincidência não-cumulativa da Cofins poderá descontar créditos correspondentes a estascontribuições, efetivamente pagas na importação de bens adquiridos para revenda. Nahipótese de mudança de regime (lucro presumido para lucro real) a pessoa jurídica, emrazão dessa mudança terá direito a desconto de créditos calculados sobre o estoque derazão dessa mudança, terá direito a desconto de créditos calculados sobre o estoque deabertura, devidamente comprovado. Para fins de cálculo do crédito serão considerados, nacomposição do estoque existente na data da mudança de regime, exclusivamente os bensadquiridos de pessoa jurídica domiciliada no paísadquiridos de pessoa jurídica domiciliada no país.

Estoque de Abertura Estoque de Abertura –– Jurisprudência dos Tribunais JudiciaisJurisprudência dos Tribunais Judiciais

“(…) A lei fala do estoque de bens existente na data de início da incidência daCOFINS difi d l L i 10 833/03 S é t é f d bCOFINS modificada pela Lei 10.833/03. Se é um estoque, é formado por bensque estavam submetidos até então à legislação anterior. A lei nova (Lei10.833/03) não precisava se ocupar dele. Se o fez, concedeu uma vantagem aocontribuinte, ainda que o crédito se dê mediante uma alíquota diferentedaquela pela qual se dá a nova tributação (...). Daí não poder se falar eminconstitucionalidade dessa norma.” (TRF3. 3ªT. 2004.61.09.003860-0. DJ:inconstitucionalidade dessa norma. (TRF3. 3 T. 2004.61.09.003860 0. DJ:27.03.08)

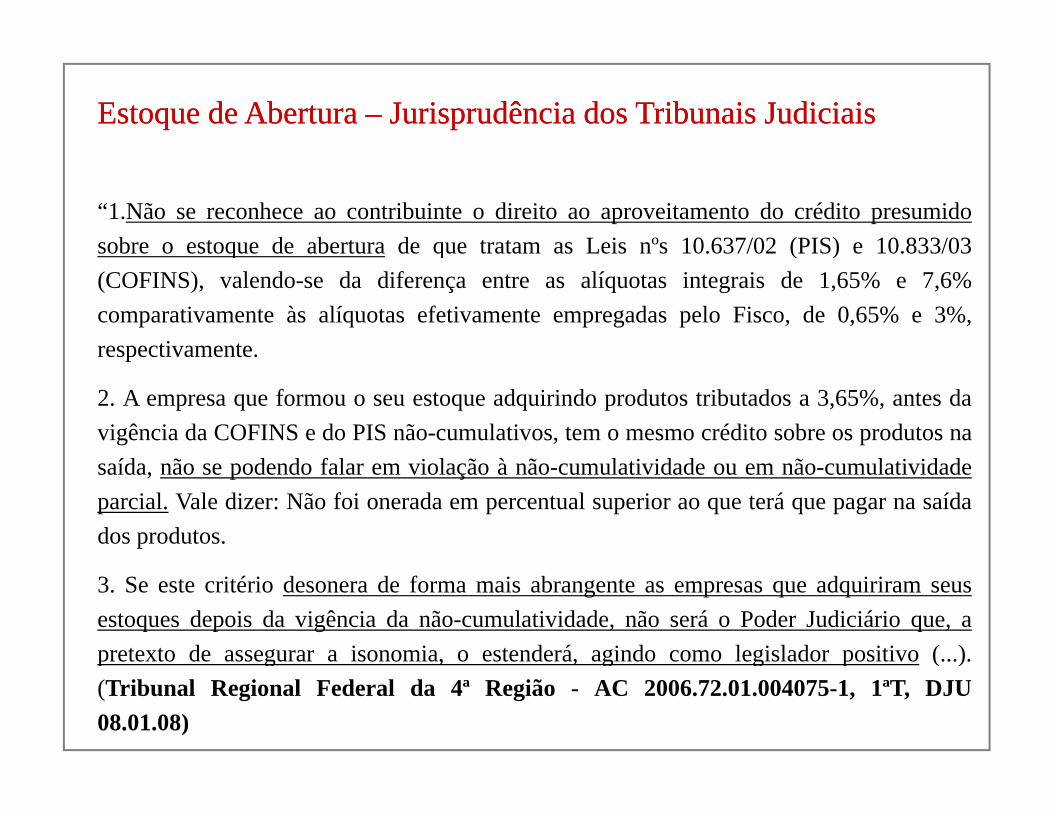

Estoque de Abertura Estoque de Abertura –– Jurisprudência dos Tribunais JudiciaisJurisprudência dos Tribunais Judiciais

“1.Não se reconhece ao contribuinte o direito ao aproveitamento do crédito presumidosobre o estoque de abertura de que tratam as Leis nºs 10.637/02 (PIS) e 10.833/03sobre o estoque de abertura de que tratam as Leis n s 10.637/02 (PIS) e 10.833/03(COFINS), valendo-se da diferença entre as alíquotas integrais de 1,65% e 7,6%comparativamente às alíquotas efetivamente empregadas pelo Fisco, de 0,65% e 3%,respectivamente.respectivamente.

2. A empresa que formou o seu estoque adquirindo produtos tributados a 3,65%, antes davigência da COFINS e do PIS não-cumulativos, tem o mesmo crédito sobre os produtos na

d d d f l i l l i id d l i id dsaída, não se podendo falar em violação à não-cumulatividade ou em não-cumulatividadeparcial. Vale dizer: Não foi onerada em percentual superior ao que terá que pagar na saídados produtos.

3. Se este critério desonera de forma mais abrangente as empresas que adquiriram seusestoques depois da vigência da não-cumulatividade, não será o Poder Judiciário que, apretexto de assegurar a isonomia, o estenderá, agindo como legislador positivo (...).p g , , g g p ( )(Tribunal Regional Federal da 4ª Região - AC 2006.72.01.004075-1, 1ªT, DJU08.01.08)

Despesas com Pedágio e SeguroDespesas com Pedágio e Seguro

Solução de Consulta nº. 98/2006 (SRRF – 10ª Região Fiscal)

Para efeito de apuração de créditos da Cofins não se configuram como insumosPara efeito de apuração de créditos da Cofins, não se configuram como insumosutilizados na prestação de serviços de transporte rodoviário de cargas, os seguros decargas e de frota e os serviços de rastreamento via satélite. Por outro lado, consideram-seinsumos para esse mesmo fim os serviços de carga e descarga e o pedágio nãoinsumos, para esse mesmo fim, os serviços de carga e descarga e o pedágio nãoreembolsado pelo tomador do serviço.

S l ã d C lt º 19/2008 (COSIT)Solução de Consulta nº. 19/2008 (COSIT)

Não geram a crédito para efeito do regime não-cumulativo da Cofins, os gastos relativosa rastreamento de veículos e cargas, seguros de qualquer espécie e gastos com pedágiopelo uso de vias públicas (alcançado ou não pelas disposições da Lei nº 10.209, de 2001,mesmo que não reembolsado), uma vez que estes itens não configuram serviçosaplicados ou consumidos na prestação de serviço de transporte rodoviário de carga, e ogasto com pedágio pelo uso da via é legalmente atribuído ao contratante do transporte.

Manutenção de MáquinasManutenção de Máquinas

Solução de Consulta nº. 187/2008 (SRRF – 9ª Região Fiscal)

Não se consideram insumos, para fins de desconto de créditos da Contribuiçãopara PIS/Pasep, materiais de limpeza de equipamentos e máquinas, graxas,pinos, tarraxas e ferramentas, entre outros bens que não exercem funçãop , , q çdiretamente sobre o produto em fabricação. As despesas efetuadas com aaquisição de partes e peças de reposição e com serviços de manutenção emmáquinas e equipamentos empregados diretamente na produção ou fabricaçãomáquinas e equipamentos empregados diretamente na produção ou fabricaçãode bens ou produtos destinados à venda, pagas a pessoa jurídica domiciliada noPaís, a partir de 1º de dezembro de 2002, geram direito a créditos a seremdescontados da Contribuição ao PIS/Pasep, desde que tais partes e peças dereposição não estejam incluídas no ativo imobilizado.

Propaganda e PublicidadePropaganda e Publicidade

Solução de Consulta nº. 5/2007 (SRRF - COSIT)

Impossibilidade de utilização de créditos relativos aos serviços de publicidade, propagandap ç ç p , p p ge divulgação de material publicitário, bem como aos serviços de dublagem, legendagem ecopiagem, com o objetivo de descontá-los da Contribuição para o Financiamento daSeguridade Social - Cofins.Segu d de Soc Co s.

Solução de Consulta nº. 29/2008 (SRRF – 4ª Região Fiscal)

Os custos ou despesas relativos a valores devidos pelos veículos de divulgação às agênciasde propaganda ou publicidade, a título de remuneração, somente podem ser utilizados naconstituição de créditos, descontáveis na apuração não-cumulativa da Cofins do veículo dedivulgação, quando a obrigação relativa a tais custos e despesas for, em decorrência decontrato ou disposição da legislação específica, do próprio veículo e tiver sido contraídaem razão de serviços de propaganda ou publicidade diretamente aplicados ou consumidosna prestação de serviços do veículo de divulgação. Legislação: Lei nº 4.680, de 1965; Leinº 10.833, de 2003; Decreto nº 57.690, de 1966; Instrução Normativa SRF nº 404, de 2004.