ordenanza de aduanas: valoración aduanera

TRANSCRIPT

Ordenanza de AduanasValoración Aduanera

En el Acuerdo de Marrakech, promulgado en Chile por el Ministerio de Relaciones Exteriores Decreto Nro. 16 de fecha 17.05.1995, se estableció la Organización Mundial de Comercio “OMC”

En este Acuerdo en su Art.23 se estableció en su Inciso 1ro. Que “ El Código de Valoración Aduanera de la O.M.C. regulará el régimen de valoración aduanera aplicado por la partes signatarias en su comercio reciproco.

Valoración Aduanera de Mercancías

El Valor de Transacción , es la primera base para la determinación del valor en Aduana, el que , conforme a las negociaciones comerciales multilaterales, debe ser establecido mediante un sistema equitativo, uniforme y neutro de valoración , excluyendo la utilización de valores arbitrarios o ficticios.

Valoración Aduanera de Mercancías

Conversión de Monedas

Los valores de las Declaraciones se expresan en Dólares de los Estados Unidos de América, y la equivalencia entre esta moneda y otras monedas extranjeras será la que para tal efecto fije el Banco Central de Chile y que esté vigente a momento de aceptación de la respectiva declaración

Las equivalencias para estos efectos es fijada para todo el mes, y corresponden a las publicadas por el Banco Central de Chile en el Diario Oficial en penúltimo día hábil bancario al mes anterior a la fecha de su vigencia.

Valoración Aduanera de Mercancías

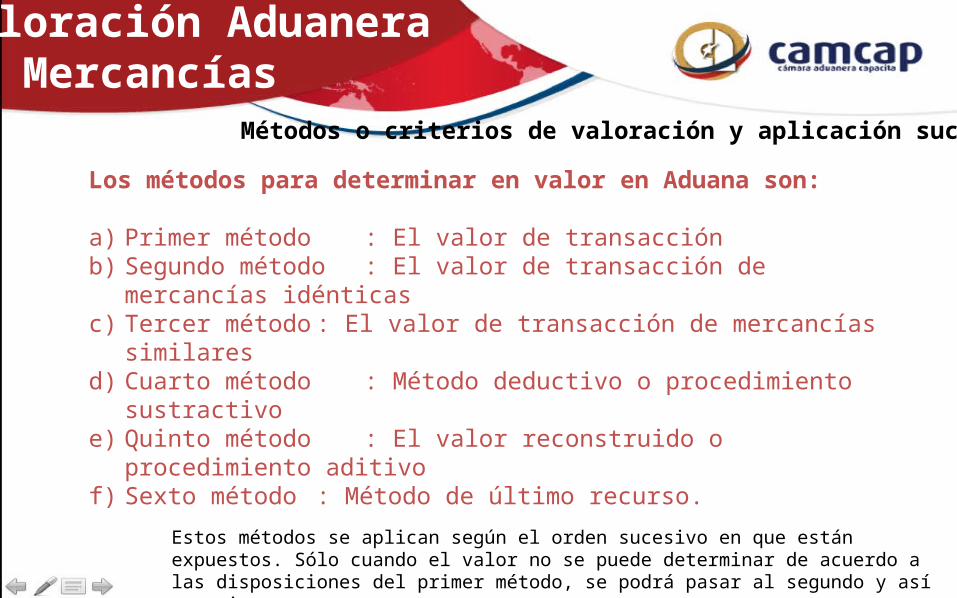

Los métodos para determinar en valor en Aduana son:

a) Primer método : El valor de transacción b) Segundo método : El valor de transacción de mercancías

idénticasc) Tercer método : El valor de transacción de mercancías similaresd) Cuarto método : Método deductivo o procedimiento sustractivo e) Quinto método : El valor reconstruido o procedimiento aditivo f) Sexto método : Método de último recurso.

Métodos o criterios de valoración y aplicación sucesiva

Estos métodos se aplican según el orden sucesivo en que están expuestos. Sólo cuando el valor no se puede determinar de acuerdo a las disposiciones del primer método, se podrá pasar al segundo y así sucesivamente.

Valoración Aduanera de Mercancías

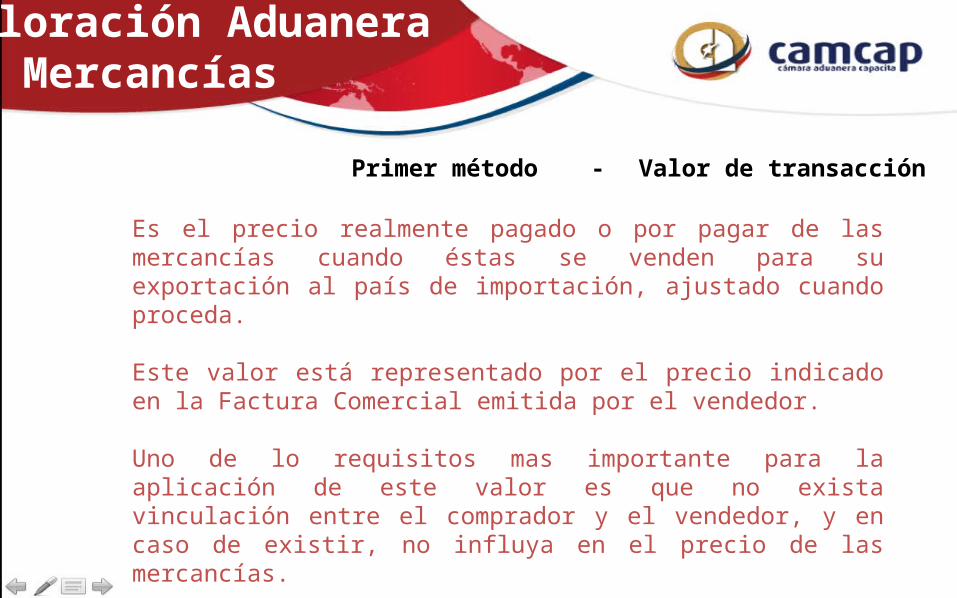

Es el precio realmente pagado o por pagar de las mercancías cuando éstas se venden para su exportación al país de importación, ajustado cuando proceda.

Este valor está representado por el precio indicado en la Factura Comercial emitida por el vendedor.

Uno de lo requisitos mas importante para la aplicación de este valor es que no exista vinculación entre el comprador y el vendedor, y en caso de existir, no influya en el precio de las mercancías.

Primer método - Valor de transacción

Valoración Aduanera de Mercancías

Primer método - Valor de transacción

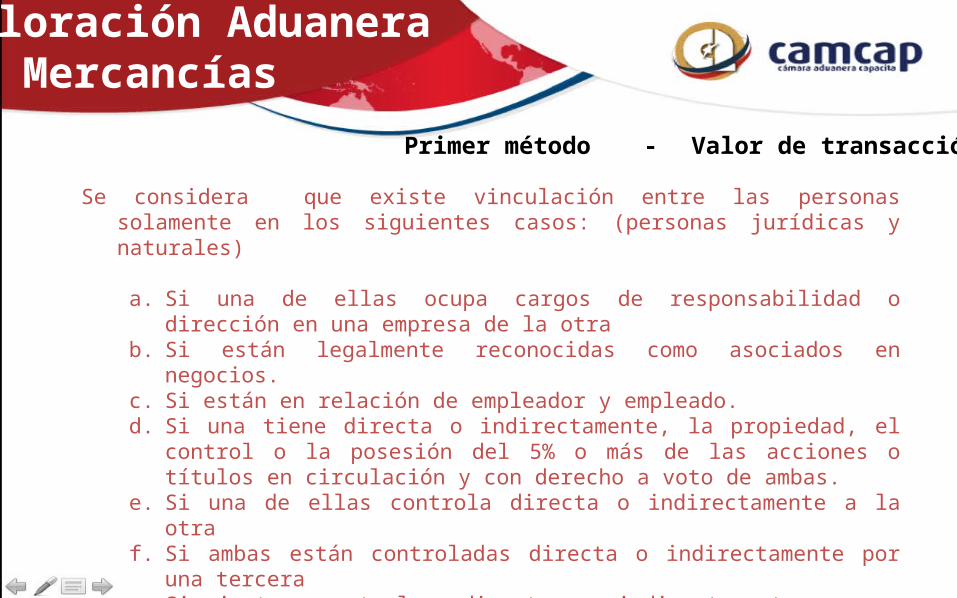

Se considera que existe vinculación entre las personas solamente en los siguientes casos: (personas jurídicas y naturales)

a. Si una de ellas ocupa cargos de responsabilidad o dirección en una empresa de la otra

b. Si están legalmente reconocidas como asociados en negocios. c. Si están en relación de empleador y empleado.d. Si una tiene directa o indirectamente, la propiedad, el control o la

posesión del 5% o más de las acciones o títulos en circulación y con derecho a voto de ambas.

e. Si una de ellas controla directa o indirectamente a la otra f. Si ambas están controladas directa o indirectamente por una tercera g. Si juntas controlan directa o indirectamente a una tercera h. Si son de la misma familia.

Valoración Aduanera de Mercancías

Primer método - Valor de transacción

Ajustes o Adiciones : Al,precio pagado o por pagar se deben añadir los siguientes rubros , en la medida que sean de cargo del comprador, y no estuviesen incluidos en el precio:

a. Las comisiones de venta y los gastos de corretajeb. El costo de los envases o embalajes que se consideren formando un

todo con las mercancías de que se tratec. Los gastos de embalaje, tanto por concepto de mano de obra como

de materiales d. El valor, debidamente repartido, de los bienes y servicios, si el

comprador directa i indirectamente, los ha suministrado gratuitamente o a precios reducidos, y se utilizan en la producción Materiales, piezas o elementos, partes etc. Herramientas, matrices, moldes y similares Materiales consumidos en la elaboración Trabajos de ingeniería, planos etc.

Valoración Aduanera de Mercancías

Primer método - Valor de transacción

e. Los cánones y derechos de licencias siempre que se cumplan las

siguientes requisitos copulativos:

Que estén relacionados con las mercancías que se valoran

Que sean una condición para la venta Que no estén incluidos en el precio.

f. El valor de cualquier parte del producto de la reventa, que el

comprador revierta directa o indirectamente al vendedor

Valoración Aduanera de Mercancías

Primer método - Valor de transacción

Gastos que no se incluyen en el valor :

a. Construcción, armado, montaje, etc. realizados despúes de la importación

b. Gastos de transporte ulterior a la importación c. Gastos de movilización, almacenajes etc. producidos en el

puerto de descargad. Derechos e impuestos aplicables en Chile e. Los descuentos, con excepción de aquellos de carácter

retroactivosf. Comisiones de compra g. Intereses devengados en virtud de un acuerdo de

financiamiento

Valoración Aduanera de Mercancías

Segundo método - Valor de transacción de mercancías idénticas

Se entiende por mercancías idénticas las que sean iguales en todo, incluidas:

Sus características físicas Calidad, y Prestigio comercial

Si al aplicar este método se dispusiere de mas de un valor de transacción demercancías idénticas, se utilizará el mas bajo.

Valoración Aduanera de Mercancías

Tercer método - Valor de transacción de mercancías similares

Se entiende por mercancías similares las que aunque no sean iguales en todo tienen:

Características similares Composición semejante Cumplir las mismas funciones Ser comercialmente intercambiables

Si al aplicar este método se dispusiere de mas de un valor de transacción de mercancías similares, se utilizará el mas bajo.

Valoración Aduanera de Mercancías

Cuarto método – método deductivo o Procedimiento sustractivo

Este método se fijará de acuerdo al precio unitario a que se venta en el mercado nacional la mayor cantidad total de mercancías importadas o de otras mercancías idénticas o similares, a personas que no estén vinculadas con aquellas a las que compran dichas mercancías, con las deducciones correspondientes.

Valoración Aduanera de Mercancías

Quinto método – Valor Reconstruido

Consiste en determinar el valor aduanero a partir del costo de producción, es decir, de los elementos constitutivos del precio suministrados por el fabricante de la mercancía considerada. Se le conoce también con las denominaciones de “valor calculado” o “valor reconstruido” y “ procedimiento del costo de producción”

Valoración Aduanera de Mercancías

Sexto método – Método del Último Recurso

Si el valor aduanero no puede determinarse con los primeros cinco métodos, debe utilizarse una metodología basada en:

Criterios razonablesCompatibles con los principios y disposiciones que sustentan los cinco métodos o criterios anteriores. Sobre la base de datos disponibles en nuestro país

Valoración Aduanera de Mercancías

Valoración Aduanera de Mercancías

Valoración Aduanera casos especiales

Valoración de Vehículos automóviles nuevos y usados

Valoración de mercancías usados y/o reacondicionadas en el exterior

Mercancías alquiladas u objeto de leasing

Retorno de mercancías transformadas o reparadas en el exterior

Valoración de soportes informáticos con Software

Valoración de películas cinematográficas y cintas de videos

Operaciones de trueque o compensación.

Norma legal, contenida en el DFL. N° 2 de 1989 del Ministerio de Hacienda, que ordena sistemáticamente conforme al Sistema Internacional Armonizado de Denominación y Codificación, las mercancías con los respectivos tributos que le son aplicables en las destinaciones de importación o de exportación

Tiene una estructura definida

Compuesto por:

6 Reglas Generales para la interpretación de la nomenclatura arancelaria 3 Reglas Generales Complementarias 3 Reglas sobre procedimiento de Aforo.

Arancel Aduanero

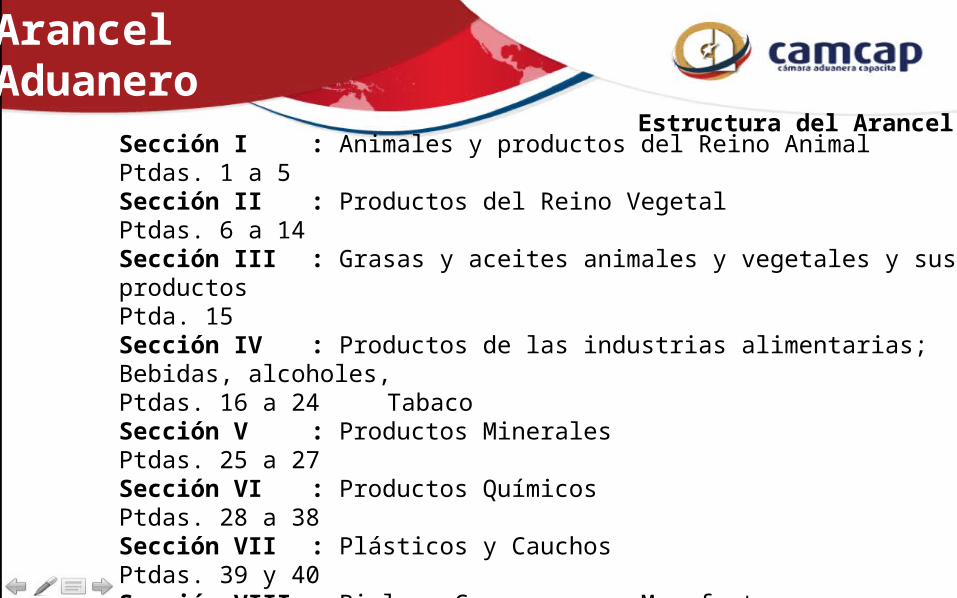

Estructura del Arancel Sección I : Animales y productos del Reino Animal Ptdas. 1 a 5Sección II : Productos del Reino Vegetal Ptdas. 6 a 14Sección III : Grasas y aceites animales y vegetales y sus productos Ptda. 15Sección IV : Productos de las industrias alimentarias; Bebidas, alcoholes,Ptdas. 16 a 24 TabacoSección V : Productos Minerales Ptdas. 25 a 27 Sección VI : Productos QuímicosPtdas. 28 a 38 Sección VII : Plásticos y Cauchos Ptdas. 39 y 40Sección VIII : Pieles, Cueros y sus Manufacturas Ptdas. 41 a 43

Arancel Aduanero

Estructura del Arancel Sección IX : Madera, Carbón y sus manufacturas Ptdas. 44 a 46 Sección X: Papel o Cartón Ptdas. 47 a 49 Sección XI : Materiales textiles y sus manufacturasPtdas. 50 a 63 Sección XII : Calzados, Sombreros, Paraguas, Flores artificiales, Ptdas. 64 a 67 Manufacturas de cabellos. Sección XIII : Piedras, Cemento, Vidrio y sus manufacturas Ptdas. 68 a 70Sección XIV : Piedras y metales preciosos y sus manufacturas, joyas Ptda. 71 Bisutería y monedas. Sección XV : Metales comunes y sus manufacturas Ptdas. 72 a 83Sección XVI : Máquinas, Artículos y aparatos eléctricos Ptdas. 84 y 85

Arancel Aduanero

Estructura del Arancel

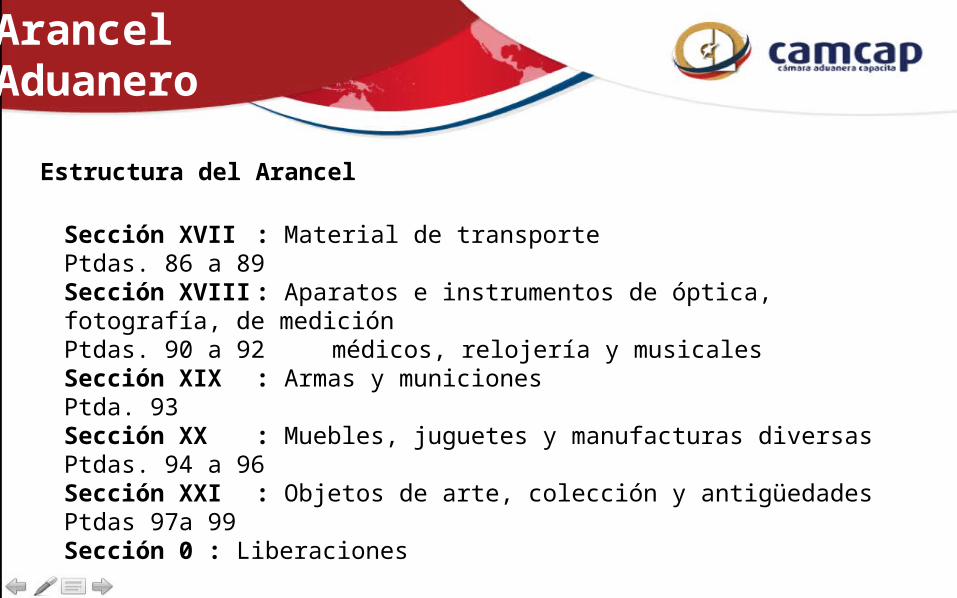

Sección XVII : Material de transporte Ptdas. 86 a 89 Sección XVIII : Aparatos e instrumentos de óptica, fotografía, de medición Ptdas. 90 a 92 médicos, relojería y musicales Sección XIX : Armas y municiones Ptda. 93Sección XX : Muebles, juguetes y manufacturas diversas Ptdas. 94 a 96 Sección XXI : Objetos de arte, colección y antigüedades Ptdas 97a 99Sección 0 : Liberaciones

Arancel Aduanero

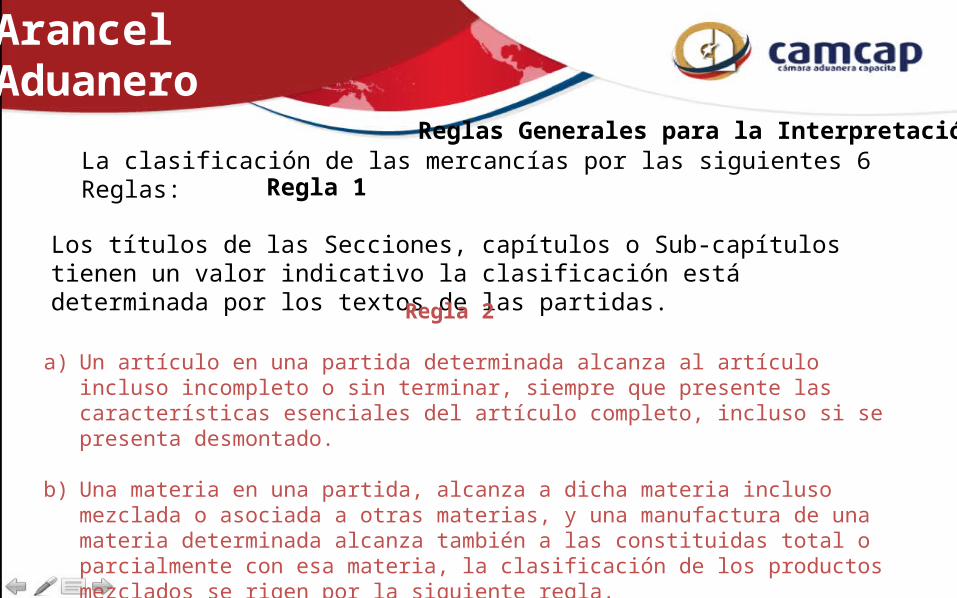

Reglas Generales para la Interpretación: La clasificación de las mercancías por las siguientes 6 Reglas:

Regla 1

Los títulos de las Secciones, capítulos o Sub-capítulos tienen un valor indicativo la clasificación está determinada por los textos de las partidas.

Regla 2

a) Un artículo en una partida determinada alcanza al artículo incluso incompleto o sin terminar, siempre que presente las características esenciales del artículo completo, incluso si se presenta desmontado.

b) Una materia en una partida, alcanza a dicha materia incluso mezclada o asociada a otras materias, y una manufactura de una materia determinada alcanza también a las constituidas total o parcialmente con esa materia, la clasificación de los productos mezclados se rigen por la siguiente regla.

Arancel Aduanero

Reglas Generales para la Interpretación:

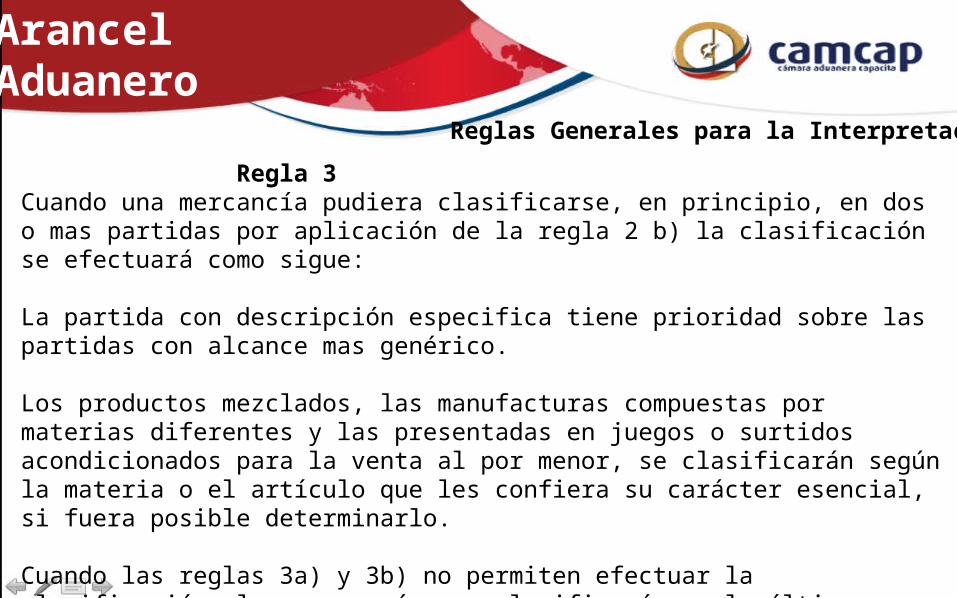

Regla 3Cuando una mercancía pudiera clasificarse, en principio, en dos o mas partidas por aplicación de la regla 2 b) la clasificación se efectuará como sigue:

La partida con descripción especifica tiene prioridad sobre las partidas con alcance mas genérico.

Los productos mezclados, las manufacturas compuestas por materias diferentes y las presentadas en juegos o surtidos acondicionados para la venta al por menor, se clasificarán según la materia o el artículo que les confiera su carácter esencial, si fuera posible determinarlo.

Cuando las reglas 3a) y 3b) no permiten efectuar la clasificación, las mercancías se clasificarán en la última partida por orden numérico, entre las susceptibles de tenerse razonablemente en cuenta.

Arancel Aduanero

Reglas Generales para la Interpretación:

Regla 4Las mercancías que no puedan clasificarse aplicando las reglas anteriores se clasificarán en la partida que comprenda aquellas con las que tengan mayor analogía.

Regla 5Además de las reglas anteriores las siguientes mercancías se les aplicarán las

reglas que se indican:

a) Los estuches para cámaras fotográficas, instrumentos musicales armas, etc., y continentes similares, especialmente apropiados para contener un artículo determinado, y presentados con los mismos artículos, se clasificarán con dichos artículos, salvo cuando el continente es el que confiere al conjunto su carácter esencial

b) Salvo lo dispuesto en la regla 5a) los envases que sean susceptibles de ser utilizados razonablemente de manera repetida, se clasifican como envases.

Arancel Aduanero

Reglas Generales para la Interpretación:

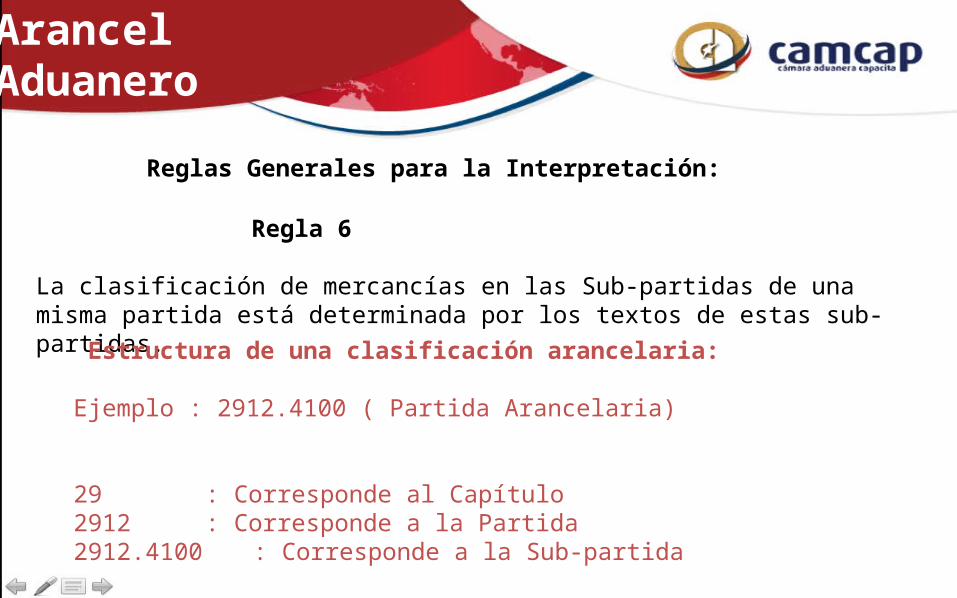

Regla 6

La clasificación de mercancías en las Sub-partidas de una misma partida está determinada por los textos de estas sub-partidas.

Estructura de una clasificación arancelaria:

Ejemplo : 2912.4100 ( Partida Arancelaria)

29 : Corresponde al Capítulo 2912 : Corresponde a la Partida 2912.4100 : Corresponde a la Sub-partida

Arancel Aduanero

Reglas Generales complementarias:

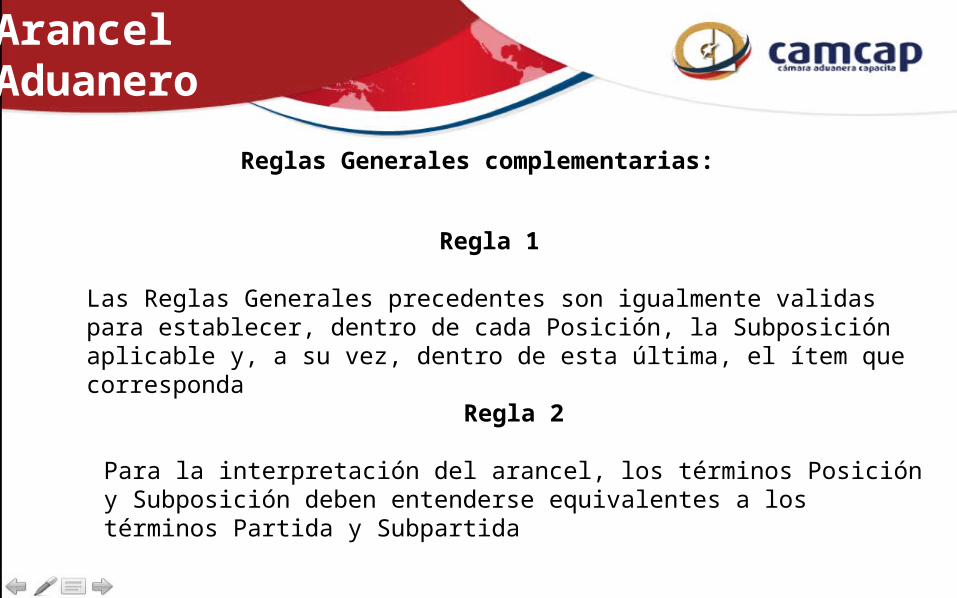

Regla 1

Las Reglas Generales precedentes son igualmente validas para establecer, dentro de cada Posición, la Subposición aplicable y, a su vez, dentro de esta última, el ítem que corresponda

Regla 2

Para la interpretación del arancel, los términos Posición y Subposición deben entenderse equivalentes a los términos Partida y Subpartida

Arancel Aduanero

Reglas Generales complementarias :

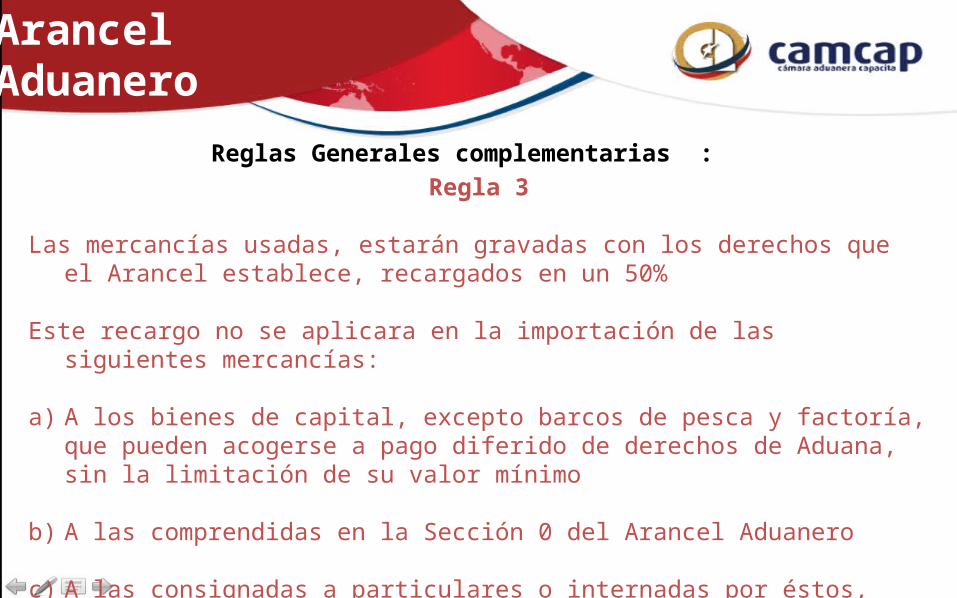

Regla 3

Las mercancías usadas, estarán gravadas con los derechos que el Arancel establece, recargados en un 50%

Este recargo no se aplicara en la importación de las siguientes mercancías:

a) A los bienes de capital, excepto barcos de pesca y factoría, que pueden acogerse a pago diferido de derechos de Aduana, sin la limitación de su valor mínimo

b) A las comprendidas en la Sección 0 del Arancel Aduanero

c) A las consignadas a particulares o internadas por éstos, siempre que correspondan a operaciones sin carácter comercial y hasta por un monto CIF de US$ 100.-

Arancel Aduanero

Reglas Sobre Procedimiento de Aforo :

Regla 1 Cuando diferentes partes y piezas sueltas, reunidas constituyan un solo objeto determinado, incluso incompleto, y se presenten juntas al aforo y sean solicitadas a despacho en un solo documento de destinación, seguirán el régimen del objeto que van a componer, aun cuando estén contenidas en varios bultos, constituyan diferentes bultos o se importen a granel.

Cuando por causa de fuerza mayor, calificada en cada caso por el Director Regional o Administrador de Aduana, no se presente al aforo un todo completo, tendrá opción al aforo en conjunto, que se resolverá cuando se importen las partes complementarias.

Las maquinas o aparatos de grandes dimensiones, cuya importación deba efectuarse en parcialidades, en plazos diversos, el Director Nacional podrá autorizar el aforo como un todo completo, siempre que se comprueben con planos y documentos la exacta correspondencia de las partes que constituyen dicha máquina o aparato.

Arancel Aduanero

Arancel Aduanero

Reglas Sobre Procedimiento de Aforo :

Regla 2

Los Directores Regionales o Administradores podrán autorizar la inutilización de las mercancías afectas a derechos a fin de que constituyan muestras inutilizadas sin valor comercial. Regla 3

Los Directores Regionales o Administradores podrán autorizar las operaciones de cortes, perforaciones u otras transformaciones mecánicas en los materiales de

consumo, para determinar sus usos como piezas de máquinas, aparatos o herramientas.

1. Descripción libre estructurada :

Es la forma general como se deben describir las mercancías, basada en una estructura flexible, que permite acomodar los largos de los distintos campos que componen la descripción a los requerimientos de cada producto.

a. Código de identificación del producto b. Nombrec. Marcad. Modelo, tipo, clase, especie o variedad e. Información complementaria

Descripción de las mercancías ante Aduana

Descripción de las mercancías ante Aduana

2. Descripción a base de descriptor especifico :

Es la forma particular como se deben describir determinadas mercancías seleccionadas por Aduana las que están especificadas en una nómina de productos.

a. Código de identificación del producto b. Descriptor c. Categoría

Conjunto de tributos a que están afectas las mercancías en su

importación e introducción legal al país y se expresan en derechos arancelarios , impuestos y tasas aduaneras.

Derechos de Aduana I.V.A. Impuestos Adicionales Tasas Sobretasas

GravámenesAduaneros

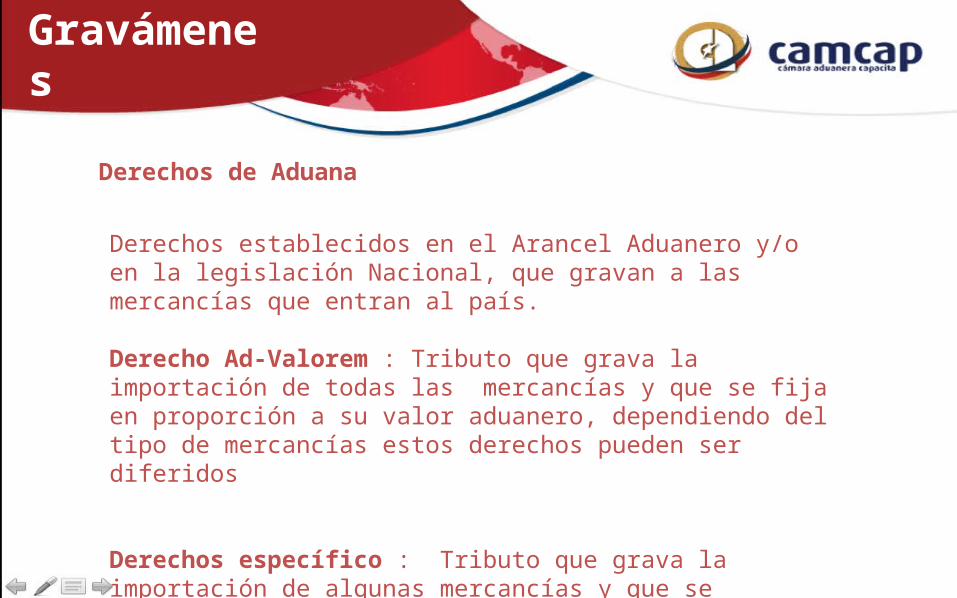

Derechos de Aduana

Derechos establecidos en el Arancel Aduanero y/o en la legislación Nacional, que gravan a las mercancías que entran al país.

Derecho Ad-Valorem : Tributo que grava la importación de todas las mercancías y que se fija en proporción a su valor aduanero, dependiendo del tipo de mercancías estos derechos pueden ser diferidos

Derechos específico : Tributo que grava la importación de algunas mercancías y que se establece en una cantidad fija de dinero, que se determina en base a una unidad de medida , ya sea kilogramo, tonelada, litro, docena, etc.

GravámenesAduaneros

Derechos de Aduana

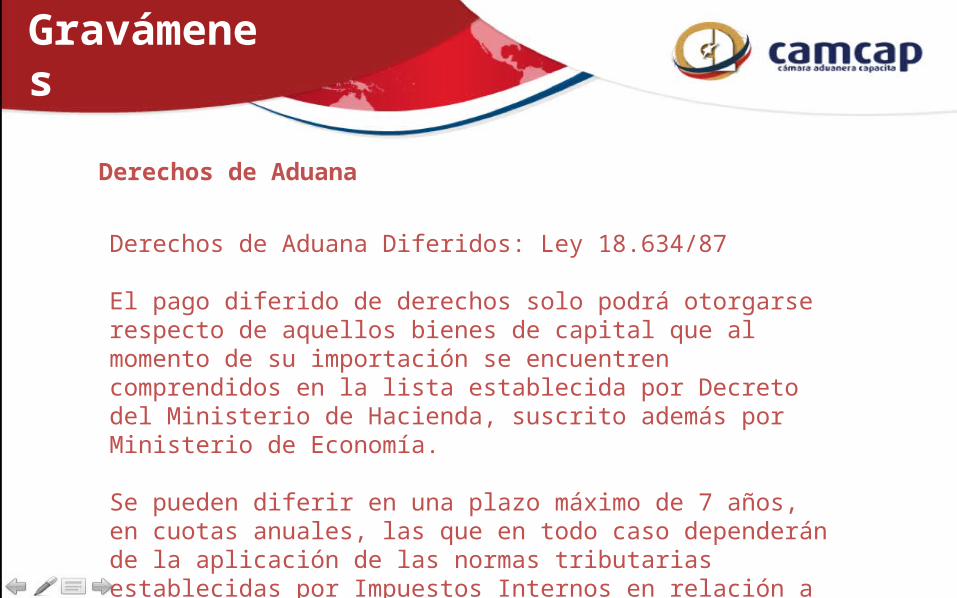

Derechos de Aduana Diferidos: Ley 18.634/87

El pago diferido de derechos solo podrá otorgarse respecto de aquellos bienes de capital que al momento de su importación se encuentren comprendidos en la lista establecida por Decreto del Ministerio de Hacienda, suscrito además por Ministerio de Economía.

Se pueden diferir en una plazo máximo de 7 años, en cuotas anuales, las que en todo caso dependerán de la aplicación de las normas tributarias establecidas por Impuestos Internos en relación a la depreciación asignada al bien.

GravámenesAduaneros

Derechos de Aduana

Derechos de Aduana Diferidos: Ley 18.634/87

Los bienes de capital deben tener un valor mínimo de US$ 4.508,91y la cuota a pagar no pude ser inferior a US$ 500.- , excepto los vehículos terrestres destinados al transporte de personas o de carga por carretera, los que tendrán una cuota mínima de US$ 200.-

La tasa de interés se fija semestralmente por el Comité Ejecutivo del Banco Central de Chile, siendo de un 6.8 % anual la correspondiente al primer semestre del presente año

GravámenesAduaneros

Derechos de Aduana

Modalidad de Pago Derechos diferidos :

En tres cuotas iguales, con vencimiento al tercero, quinto y séptimo año

En siete cuotas anuales iguales para los vehículos terrestres destinados al transporte de personas o de carga

Dependiendo de la depreciación del bien:

Tres años : 1 cuota con vencimiento al tercer año. Cuatro años : 2 cuotas con vencimiento al tercero y

cuarto año Cinco años : 2 cuotas con vencimiento al tercero y

quinto año Seis años : 3 cuotas con vencimiento al tercero, quinto y

sexto año.

GravámenesAduaneros

Derechos de Aduana

Derechos Específicos :

En la Actualidad están afectos a derechos específicos los siguientes productos:

Trigo

Harina de Trigo

Azúcar de caña o de remolacha, y sacarosa químicamente pura

GravámenesAduaneros

I.V.A. – Impuesto a las ventas y servicios.

Todas las mercancías importadas están afectas al 19% de IVA, el que debe ser pagado junto a los derechos aduaneros al momento de su ingreso al país.

La base imponible para el calculo de este impuesto son el Valor CIF de la operación y los derechos de aduana al que están afectas, tanto derechos ad-valores como específicos.

GravámenesAduaneros

Impuestos Adicionales :

Impuestos Adicionales al lujo, cuya base imponible es la misma del IVA.

Impuesto del 15% :

Artículos de oro, platino y marfilJoyas, piedras preciosas naturales o sintéticasPieles finas Alfombras y tapices finos Vehículos casa rodante autopropulsados Conservas de caviar y sus sucedáneosArmas de aire o gas comprimido , excepto las de caza submarina

Impuesto del 50%:

Artículos de pirotecnia.

GravámenesAduaneros

Impuestos Adicionales :

Impuestos a las bebidas alcohólicas, analcohólicas y similares (ILA), cuya base imponible es la misma del IVA.

27% - Licores, Piscos, Whisky, aguardientes y destilados, incluyendo los vinos licorosos o aromatizados similar al Vermouth.

15% - Vinos destinados al consumo, gasificados, espumosos o Champaña, generosos o asoleados, chichas y sidras, cervezas.

13% - Bebidas analcohólicas naturales o artificiales, aguas minerales o termales a las cuales se les haya adicionado colorante, sabor o edulcorantes

GravámenesAduaneros

Gravámenes Aduaneros

Impuestos Adicionales :

Otros Impuestos adicionales:

Impuestos a los tabacos manufacturados. Impuesto a los combustibles Impuesto a los vehículos automóviles cuyo valor CIF sea superior a

US$ 27.726,85.

GravámenesAduaneros

Tasas y Sobretasas arancelarias :

Tasas:

Aforo por examen Admisión Temporal Presunción de abandono Almacenaje Aduanero Impuesto al valor de la mano de obra

Sobretasas :

Sobretasas establecidas como medidas de salvaguarda

Ejemplo Harina de trigo , Sobretasa de un 14% vigente hasta el 10.12.2006excepto aquellas cuyo valor CIF sea interior a US$ 0.30 x kilo neto , y que Además cumpla con algunas condiciones físico-químicas establecidas , comotambién a México, Canadá y Perú.

GravámenesAduaneros

Históricamente las infracciones aduaneras han sido de dos tipos:

1.) Las constitutivas de delito 2.) Las de carácter reglamentario.

Estas eran investigadas además por tribunales especiales, cuales fueron los tribunales Aduaneros, donde al Administrador de Aduana o Director Regional, asumía el carácter de Juez, secundado por un abogado como Secretario del tribunal.

Con la aplicación de la reforma al sistema procesal, y la creación del Ministerio Público, los Tribunales Aduaneros fueron eliminados, estableciéndose las normas adecuatorias del sistema legal Chileno, tanto a la misma Ordenanza de Aduanas, como al Servicio Nacional de Aduanas. Manteniendo Aduanas atribuciones sólo de carácter administrativo.

Infracciones Aduaneras :

Delitos Aduaneros :

El texto anterior establecía dos delitos , que delimitaban en mejor forma su tipicidad:

- Contrabando - Fraude Aduanero

Contrabando : Es el hecho de introducir o extraer del territorio nacional mercancías eludiendo el pago de los Derechos y demás gravámenes aduaneros, o el ejercicio de la potestad que sobre ellas tiene la Aduana. Tipifica al contrabando el ocultamiento como forma de eludir o burlas la potestad de Aduana

Fraude Aduanero : Es todo acto que elude o frustre las disposiciones aduaneras con el ánimo de perjudicar los intereses fiscales en cualquier forma

Infracciones Aduaneras :

Delitos Aduaneros :

El nuevo texto contempla sólo como único delito al Contrabando el cual se produce en los siguientes casos:

a. Al introducir o extraer del territorio nacional, mercancías cuya importación se encuentre prohibida

b. Al introducir o extraer del territorio nacional, mercancías de lícito comercio, defraudando la hacienda pública mediante la evasión del pago de los tributos, o su no presentación a la Aduana

c. Al introducir mercancías extranjeras desde un territorio de régimen tributario especial a otro de mayores gravámenes, o al resto del país (zonas francas)

Estos delitos de contrabando concentran en un solo concepto las anteriores figuras de fraude y contrabando. De ahí que la doctrina considere igualmente dos tipos de contrabando, Propio e Impropio.

Infracciones Aduaneras :

Infracciones Aduaneras :

Delitos Aduaneros :

Contrabando Propio : está referido al ingreso o salida del país de mercancías prohibidas

Contrabando Impropio : Se trata de mercancías de lícito comercio en cuyo ingreso o salida del país se defraude la Hacienda Pública.