oportunidades y desafíos de la industria tic chilena · 1 finlandia 5.98 rank economy score 6...

TRANSCRIPT

Oportunidades y Desafíos de la Industria TIC Chilena

Oportunidades y Desafíos de la Industria TIC Chilena

Marcelo Román G.Gerente General

ACTI A.G

Quienes Somos• La ACTI, es la principal comunidad de

empresas de la industria de Tecnologías de la Información y Telecomunicación del país. Reunimos a mas de 150 empresas de los rubros de hardware, software, capacitación, integración de sistemas, servicios, entre otros.Representando un 80% de las ventas TI del sector.

ACTI, a través de su presidente, Carlos Busso Vyhmeister, pertenece a los siguientes directorios:

Nuestra misiónFomentar una industria TIC local de clase mundial, que genere valor a nuestros distintos segmentos de socios así como a nivel país, promoviendo al sector como área imprescindible para alcanzar el desarrollo sustentable de Chile.

FORTALECERLA

INDUSTRIA

CAPITALHUMANO

PÓLITICASPÚBLICAS

PROMOCIÓNDE LAS TIC�s

4 Pilares Estratégicos de la ACTI

Fortalecer el entorno interno de la Asociación, de manerade contar con una plataforma que soporte el desarrollo dela industria.

Estrategias:

Incorporar a la ACTI a la mayoría de las empresas de laindustria TIC.

Aumentar el valor y beneficios que entregamos anuestros socios.

Velar por mejorar las condiciones a las que las empresasTIC se ven enfrentadas como prestadores de servicios delEstado.

Vincular a nuestras empresas con las verticalesrelevantes de nuestro país.

Fortalecer la Industria

Desarrollo de capital humano altamente especializadoque permita aumentar el crecimiento del sector TIC

Estrategias:

Hacer más atractivo para las nuevas generacionesel ejercicio de las profesiones TIC.

Promover mecanismos de reentrenamiento deprofesionales para que trabajen en el mercado delas TIC.

Trabajar con el Gobierno, Empresas e Institucionesde Educación para duplicar en dos años la cantidadde ingenieros y técnicos certificados TIC.

Introducir cambios relevantes en las carreras TICde las diversas instituciones de formación.

Instalación de un estándar de competencias TIC.

Desarrollar una entidad certificadora decompetencias TIC

Capital Humano TIC

Políticas Publicas

Participar significativamente en las políticas públicas que afecten laincorporación de tecnologías TIC en todas las áreas del Gobierno,influyendo en el desarrollo y agregando valor social.

Estrategias:

Procurar que el Estado incentive la adopción de tecnologías TICcomo mecanismo de movilidad social y mejora de la eficiencia.

Apoyar a las Instituciones de Gobierno en la gestación de leyesque afecten y promuevan el sector TIC.

Incentivar las iniciativas de seguridad ciudadana, ciudadesinteligentes y acceso a alta conectividad.

Promover la neutralidad tecnológica en las decisiones delGobierno.

Trabajar con Chilecompras y la Contraloría General para hacermejoras en el proceso de contratación pública y que incluya suposterior ejecución (resolución de disputas).

Colaborar con CORFO en el desarrollo de Sectores Estratégicos

Promoción de las TIC´s

Promover el uso de las TIC´s en todas las áreas de lasociedad especialmente en el ámbito de Gobierno y lasEmpresas, con el fin de aumentar la eficiencia y mejorarla competitividad del país y reducir la brechatecnológica entre las empresas de distinto tamaño.

Estrategias:

Promover nuevas tecnologías y soluciones paradiferentes áreas de la economía como educación,salud, minería, etc.

Promover políticas publicas tendientes a mejorar eluso y el alcance de las soluciones TIC en la Pyme.

Mejorar las condiciones que incentiven el desarrollo,comercialización y entrega de productos o serviciosTIC´s dentro o fuera de Chile.

Agenda Digital 2020

• Lineamientos Estrategicos de la Agenda Digital:

1.- Fomento de la Economía Digital

2.-Transformacion Digital de la Empresa

3.- Emprendimiento e Innovacion

4.- Gobierno Digital

5.- Capital Humano

6.- Conectividad

CIFRAS Y TENDENCIAS TIC

De la Región y de Chile

Chile por primera vez lidera en materia de

Inversión TI en la Región

Chile se mantiene dentro de losmayores crecimientos de la región

Latinoamérica, mercado TI, crecimiento e inversión en TI , US$ Corrientes ,2010 – 2014*

(*) Pronóstico

Fuente: IDC Latin America IT Spending Patterns, The Latin American Black Book v.Q2 2013

2010 2011 2012 2013 2014*

Chile 28% 17% 17% 20% 9%

LA 21% 13% 2% 9% 7%

Argentina 24% 16% 8% 5% -1%

Perú 14% 21% 18% 16% 8%

Colombia 41% 14% 8% 11% 4%

Brasil 20% 10% -1% 7% 9%

América Latina el Mercado de TI de mayor

crecimiento en el Mundo

5,9%

3,5%

7,4%

8,9%

5,2%4,7%

9,2%

5,5%

2,3%

5,2%

6,5%

8,5%

5,4%

12,0%

Mundial Europa Occidental

Europa Central y Oriental

Asia Pacífico Oriente Medio / África

Norte América América Latina

Crecimiento 2011-2012 Crecimiento 2012-2013(*)

2 Singapur 5.963 Suecia 5.91

1 Finlandia 5.98

Rank Economy Score

6 Suiza 5.667 Reino Unido 5.64

8 Dinamarca 5.589 Estados Unidos 5.57

10 Taiwan, China 5.47

5 Noruega 5.664 Países Bajos 5.81

Rank Economy Score

11 Corea, Rep. 5.46

12 Canadá 5.4413 Alemania 5.43

14 Hong Kong SAR 5.4015 Israel 5.39

16 Luxemburgo 5.3717 Islandia 5.3118 Australia 5.26

19 Austria 5.2520 Nueva Zelanda 5.25

34 Chile 4.5936 Puerto Rico 4.55

46 Panamá 4.2252 Uruguay 4.16

53 Costa Rica 4.1560 Brasil 3.97

63 Mexico 3.9366 Colombia 3.91

85 Jamaica 3.7490 Rep. Dominicana 3.62

91 Ecuador 3.5893 El Salvador 3.53

99 Argentina 3.47102 Guatemala 3.42

103 Peru 3.39104 Paraguay 3.37

108 Venezuela 3.33119 Bolivia 3.01125 Nicaragua 2.93

141 Haiti 2.53

El Índice de Tecnologías de la Información (NRI)20 Primeras Economías y A. Latina

Fuente: World Economic Forum 13

IMD 2013

• El Foro Económico Mundial reconoció a Chile dentro de los 20 países con mejor Ambiente Macroeconómico en el Índice de Competitividad Global 2013-2014

Evolución del desempeño en términos comparativos

1

2

3

4

5

6

7Instituciones

Infraestructuras

Estabilidad macroeconómica

Salud y educación primaria

Educación superior y capacitación

Eficiencia mercado de bienes

Eficiencia mercado laboral

Desarrollo mercado financiero

Preparación tecnológica

Tamaño de mercado

Sofistificación de los negocios

Innovación

Ventaja competitiva de Chile vs. LA, 2012

Chile LATAM

Fuente: Foro Económico Mundial

Brecha digital respecto a la OCDE

• La brecha digital persiste, especialmente en 3 áreas: (1) Infraestructuras

de TICs; (2) Uso individual, y (3) Impactos Económicos

16Fuente: World Economic Forum

1

2

3

4

5

6

7Marco político y regulatorio

Sistema de innovación y emprendizaje

Infraestructura TIC y contenido digital

Coste

Habilidades y destrezas

Uso- individuos

Uso- empresas

Uso- gobierno

Impactos económicos

Impactos sociales

Índice Tecnologías de la Información (NRI) en Chile y OCDE, 2013

Chile OCDE

OPORTUNIDADES Y DESAFÍOS QUE SE GENERAN A PARTIR DE LA TERCERA

PLATAFORMA

LAS 12 TECNOLOGÍAS DISRUPTIVAS QUE ESTÁN CAMBIANDO EL MUNDO

Internet Móvil

Automatización de trabajo del

conocimiento

Internet de las Cosas

Tecnología en la Nube

Almacenamiento de Energía

Robótica Avanzada

Vehículos Autónomos

Exploración y Explotación Avanzada de Petróleo y Gas

Energías Renovables

Impresión en 3D

Materiales Avanzados

Genómica de próxima generación

Fuente: McKinsey Global Institute

La 3ra. Plataforma contribuye a la

Innovación

$ -

$ 2.000

$ 4.000

$ 6.000

$ 8.000

$ 10.000

$ 12.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Gasto de TI en un Periodo de 10 Años en Chile (US$M)

IT Services Packaged software

Server Systems Storage

Personal Computers Smartphones

Tablets & eReaders Printers and MFPs

Network Equipment Other Hardware

$ -

$ 2,000

$ 4,000

$ 6,000

$ 8,000

$ 10,000

$ 12,000

$ 14,000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018IT Services Packaged software Server Systems Storage Personal Computers

Smartphones Tablets & eReaders Printers and MFPs Network Equipment Other Hardware

20

U$M 1.986

U$M 3.896

U$M 2.360

U$M 3.092

U$M 1.172

U$M 867

U$M 492

U$M 1.237

Gasto en TI en el período 2008 - 2018

Fuente: IDC

El mercado empresarial mantiene unatasa atractiva de crecimiento de un 13%

Chile, TI, inversión por segmento, % en US$M constantes , 2012 – 2013* estimación

$7.542$6.420

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Empresas(IncluidoGobierno)

Consumo

61%63%

39%37%

2012 2013*

El equipamiento de telecomunicaciones presenta el mayorcrecimiento con un 22%

(*) Pronóstico

Fuente: IDC LA Vertical Market Spending, Agosto 2013

U$

Millo

ne

sd

eD

óla

res

12

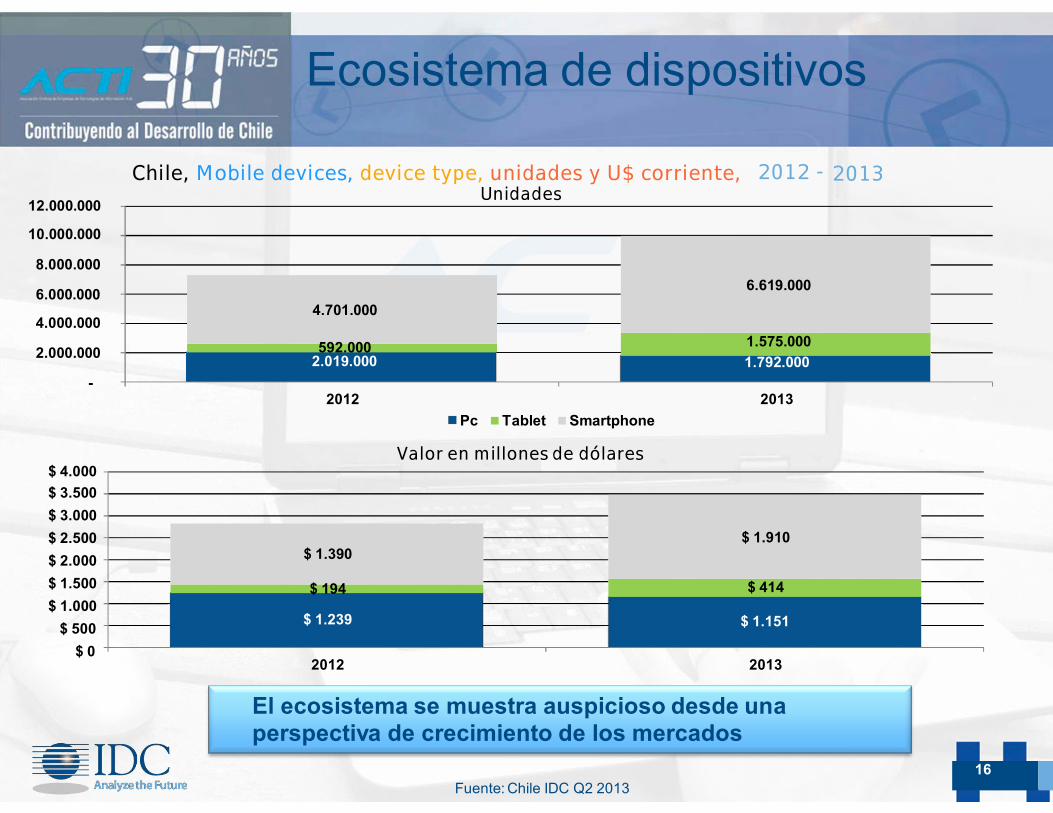

Ecosistema de dispositivos

Chile, Mobile devices, device type, unidades y U$ corriente, 2012 - 2013Unidades

12.000.000

10.000.000

8.000.000

6.000.000

4.000.000

2.000.000

-2012 2013

Pc Tablet Smartphone

Valor en millones de dólares$ 4.000

$ 3.500

$ 3.000

$ 2.500

$ 2.000

$ 1.500

$ 1.000

$ 500

$ 02012 2013

El ecosistema se muestra auspicioso desde unaperspectiva de crecimiento de los mercados

Fuente: Chile IDC Q2 201316

$ 1.910$ 1.390

$ 414$ 194

$ 1.239 $ 1.151

6.619.000

4.701.000

1.575.000592.0002.019.000 1.792.000

Se espera un 2015 con mejoresexpectativas para inversión en TI

Evolución Inversión TI por Empresas, Gobierno y Educación

$2.500.000 $5.000

$4.500

$2.000.000 $4.000

$3.500

$1.500.000 $3.000

$2.500

$1.000.000 $2.000

$1.500

$500.000 $1.000

$500

$- $-

2011 2012

Hardware

2013

Software

2014

Servicios TI

2015

HW incluye : Servidores, Storage, PC, Tablets, Monitores, Impresoras, Switches, Routers, Security Appliances,

Telefonía IP, Wireless LAN, Smarphones.

Source: IDC, Diferentes Trackers, edición 2014

Millones

deD

óla

res

Mill

ones

deP

esos

Ch

ilen

os

13

59%

57%

12%

54%

7%

54%

13%

52%

12%

20%19%17%16%15%

30%32% 30% 24% 21%

Latino América con una menor brecha en Educación e Innovación y mayor distancia en Preparación Tecnológica comparado con los logros de economías avanzadas.

DESAFÍOS EN PREPARACIÓN TECNOLÓGICA, EDUCACIÓN E INNOVACIÓN

Fuente: IDC

Inversiones Servicios TI 2014 vs 2013 La inversión en IT Services2014H1 alcanzó los $495.725M

enen

moneda local (US$895M),creciendo un 9,4%.

Se espera una mayor inversión en2H14 por: estacionalidad, Gobierno, mejores expectativas en el Privado

Soporte yE

Corporativo (Finanzas, Comercio,Manufactura, Servicios).

Aspectos macroeconómicosimpactarían en que las empresasbusquen disminuir sus costos(impulsandoOutsourcing)

principalmentey optimizar sus

procesos (impulsando IT Consultinge Integración de Sistemas).

0-1,0% -0,5% 0,0% 0,5% 1,0%

2015: Inversión impulsada por elSector Público, mientras que laempresa Corporativa Privada tendráun crecimiento moderado.

Diferencias Participación Año Previo

Source: IDC, Chile Semiannual SoftwareTracker edición octubre 2014

Cre

cim

ien

toA

nu

ale

s

14

0,25

0,2

ntrenamiento:21%

0,15

0,1

0,05

Outsourcing:46%

Orientado aProyecto: 33%

Inversión en Servicios TI 2013 -2014

Tendencias del Mercado TI

1. Latinoamérica sustentará en la Tercera Plataforma su estrategia decrecimiento

2. La Explosión Móvil está definiendo a la industria de las TIC

3. La prevalencia de múltiples dispositivos y "Traiga su PropioDispositivo" (BYOD) tomará al mercado desprevenido

4 Las nuevas oportunidades de dispositivos impactados por elcrecimiento móvil

5. Varios 'Mercados Cloud' están surgiendo de diversas aplicaciones

6. Se esta creando conciencia alrededor de Big Data y suspotencialidades

7. La transformación de los Data Center continuará, impulsada por laTercera Plataforma

8. Las Industrias Inteligentes sumarán estratos, métricas e Integraciónoperacional mediante combinaciones de elementos de la 3ªPlataforma

9 El enfoque a la orientación profesional del CIO se transformará

5%Es el

crecimiento de la

industria TI sin

smartphones y tablets en Chile

(comparado con 9,6%)

5%Es el

crecimiento de la

industria TI sin

smartphones y tablets en Chile

(comparado con 9,6%)

La transformación de Data Centers,

impulsada por la Tercera Plataforma

• La adopción de la 3ra plataforma impactará como las tecnologías en los data centers son diseñadas y consumidas

– El mayor uso de la infraestructura especial para Cloud como una rápida incursión a la nube privada.

– Alta disponibilidad en entornos virtualizados, la virtualización continua siendo la primera prioridad de las iniciativas de TI para 2013 y 2014 en Chile

– Comunicación de alta velocidad creció en Chile por sobre el 90% en 2012

– El crecimiento en Chile de los servicios de Data center, alcanzaron US$ 380 Millones de dólares en 2013

El 60%

De las 3.500 empresas más grandes de

Latinoamérica están construyendo, expandiendo o

transformando su datacenter

El 60%

De las 3.500 empresas más grandes de

Latinoamérica están construyendo, expandiendo o

transformando su datacenter

Big Data

• BIG DATA y el crecimiento del PGBPGBEEUU

Equivalente a USD$600 billones, más del dobledel PGB de ChileEfecto sólo en Retail y Manufactura

Equivalente a 57.4% de la Recaudación de laReforma Tributaria (2014)

PROYECCIÓN ANUAL 2018

1.7%Anual

PGBCHILE

1.7%Anual

= USD$4.7 billones

*

*

*

*

Hechos Relevantes

• Para el 2014, mas de un tercio de todo el desarrollo de las aplicaciones, tendrá como objetivo un dispositivo móvil

• Las redes sociales empresariales avanzarán más allá del estado del piloto con el auspicio de las empresas

• Los proyectos de Big Data y Analytics serán como ningún otro proyecto de TI

• El talento TI se convertirá en el mayor obstáculo para la innovación

• Para el 2018, el 50% de los ejecutivos de negocios verán al CIO como un innovador de negocios

• El 70% de los CIOs adoptarán un estrategia de “Cloud primero” en 2016

Por qué Chile es un buen Socio?

• Todas las condiciones están dadas para que la economía chilena vuelva a tener dinamismo:– Instituciones Fuertes

– Estabilidad Macroeconómica

– Sólida Posición Fiscal

– Baja Deuda

– Bajas tasas crediticias para endeudamiento

– Política Monetaria Expansiva

– Presupuesto 2015 con una política fiscal expansiva

Vinculación Internacional

• Somos miembros de la OCDE, de la OMC y de APEC.• Contamos con 23 acuerdos comerciales que cubren mas de 61

países y que corresponden a cerca del 80%de nuestro comercio internacional.

• Somos parte de la Alianza Del Pacífico:Genera efectos directos en los ámbitos comerciales, financieros y de movimiento de personas, laborales y de coordinación de políticas publicas.

• La inversión extranjera sigue llegando a Chile:Fenosa - Laboratorio Abbot -Lundin Mining Corp -Bupa Sanitas –

Brecia – Belmont – Isa Bmp.

GRACIAS