observaciones sobre competencia en el sector … · tal puede ser el caso de las fusiones entre...

TRANSCRIPT

Observaciones sobre Competencia en el Sector Agropecuario

Rafael del Villar

Diciembre 11, 2014

1

México requiere de un sector agropecuario eficiente y competitivopara proteger a consumidores y productores.

• La competencia no es un fin en si misma, sino un medio para incrementar bienestar,

mediante mejores precios, mayor calidad y nuevos productos.

• En la medida en que exista una sana competencia en los mercados agrícolas:

Los productores mantendrán una buena rentabilidad si mejoran su productividad a

lo largo del tiempo y existe equidad en las relaciones que mantienen con otros

agentes en la cadena productiva;

Los consumidores se beneficiarán con precios bajos y una oferta amplia y diversa.

• Grandes Tendencias: El cambio tecnológico en el sector ha estado impactando la

estructura de los mercados agrícolas. Se observa una creciente concentración en

algunas etapas de la cadena alimenticia y la integración vertical de los principales

productores. Estos desarrollos pueden modificar el poder de negociación de los

distintos participantes en la cadena alimenticia y crear vulnerabilidades para pequeños

productores al enfrentar una relación comercial desigual en la que la parte con la que

comercian tiene poder de negociación.

Observaciones generales sobre la competencia en el sector agropecuario

Posibles obstáculos al desarrollo eficiente del sector agrícola:

1.- Elevada concentración en algunas etapas clave de la cadena alimenticia

En algunos mercados existen pocos compradores mayoristas lo que puede dar

poder a estos para establecer términos y condiciones inequitativos en el comercio

en perjuicio de productores pequeños y medianos. Estos problemas se acentúan

por la falta de infraestructura de almacenaje o cuando dicha infraestructura existe

pero las condiciones de acceso a la misma son inadecuadas, opacas o incluso

discriminatorias. Tratándose de productos perecederos, la ausencia de opciones

de venta es un factor que puede desequilibrar la relación entre el vendedor y el

comprador e incidir en la producción.

Existen pocos vendedores de semillas los cuales imponen precios que representan

una fracción importante de los costos de producir granos. Una situación similar

pudiera estar ocurriendo en la venta de alimentos balanceados para animales.

Observaciones sobre la competencia en el sector agropecuario

2.- Posibles contratos con cláusulas abusivas

La inequidad en la relación comercial puede dar lugar a la imposición de cláusulas

abusivas como por ejemplo mediante el traslado de determinados riesgos al

agente más pequeño en la transacción. Ejemplo: Algunas tiendas de autoservicio

trasladan retroactivamente a sus proveedores ciertos descuentos que otorgan a su

clientela, por lo que estos no tienen plena certeza del precio que recibirán por sus

productos. Otras posibles prácticas son: la terminación o disrupción unilateral de

la relación comercial; la transferencia de costos a la parte con menor poder de

negociación, y; el uso indebido de información confidencial de la contraparte.

Pero los contratos tienen grandes beneficios: Facilitan el acceso a fuentes de

financiamiento; dan al productor certidumbre y lo puede proteger de volatilidad,

y; permite empatar las necesidades de productores y comercializadores.

Observaciones sobre la competencia en el sector agropecuario

3.- Manipulación de precios

Existe la percepción de que ciertos mercados agrícolas son manipulados o

manipulables. La manipulación se puede dar de diversas maneras: A través de la

concertación de precios entre competidores; inundando el mercado en periodos

de cosecha (mediante la importación) para bajar el precio y; por empresas

responsables de dar a conocer y transparentar los precios.

La Comisión de Competencia ha estado bastante activa sancionando prácticas por

la fijación anticompetitiva de los precios del pollo.

4.- Fusiones o asociaciones que pueden inhibir la competencia

Tal puede ser el caso de las fusiones entre proveedores de insumos, procesadores,

comercializadores o minoristas. También puede ser el caso de asociaciones como

en la cebada cuyo objeto es administrar el cultivo y la compra de cebada con

elevada malta para las dos principales cerveceras del país.

Observaciones sobre la competencia en el sector agropecuario

Algunos casos concretos

A) Semillas genéticamente modificadas

B) Cebada

C) Cadena alimenticia Maiz-Harina-Tortilla

D) Pan de caja y pan dulce empaquetado

E) Huevo

F) Pollo

G) Carne de res

Casos concretos: Semillas genéticamente modificadas

• Las semillas genéticamente modificadas permiten elevar el rendimiento de los cultivos.

No obstante ello, el mercado está muy concentrado. Dos empresas (Monsanto y Pioneer)

tienen una posición dominante; fijan elevados precios por las semillas en México que,

aparentemente, superan los ya elevados precios de Estados Unidos (la semilla

representa como la sexta parte del costo de producir el maíz); imponen restricciones en

su uso, como es el no permitir que la semilla se utilice en ciclos posteriores o cosechar

semillas de plantas cultivadas con semillas patentadas salvo pagando precios elevados

por ello.

• Como consecuencia de lo anterior el mercado potencial se estima que podría ser 150%

superior al mercado actual (50 mil toneladas).

• En tres años vencen algunas patentes, situación que debiera permitir la producción y

acceso en condiciones competitivas a algunas semillas que, aunadas a las existentes del

CIMMYT, para maíz y trigo, y a las producidas por empresas regionales, podrían brindar

mayores opciones a los agricultores.

Casos concretos: Producción y venta de cebada

• En la producción de Cebada participan a nivel nacional alrededor de 13 mil

productores. Impulsora Agrícola es una asociación de las dos principales cerveceras del

país que contrata con miles de productores de tierra de temporal de Hidalgo, Puebla y

Tlaxcala la producción y venta de cebada rica en malta y baja en proteína. Entrega al

agricultor la semilla, lo financia, define el precio al que va a comprar la cebada con

base en el precio del futuro que se comercia en Chicago para el trigo y es estricta en la

cantidad de cebada que compra a cada productor con base en el área cosechada.

Adquiere alrededor del 90% de la producción nacional e importa un 20% adicional. La

producción nacional (600 mil toneladas), no satisface la demanda (800 mil toneladas).

• El esquema de Impulsora Agrícola tiene beneficios para los productores. Les garantiza

el precio del trigo por su cosecha y reciben la semilla y crédito de la asociación. Pero el

control que ejerce sobre los agricultores parece no dar espacio a que una nueva

cervecera tenga acceso a cebada nacional, desincentivando su entrada al mercado.

• Además, aparentemente, no existe cebada rica en malta almacenada que pudiera ser

adquirida por la nueva cervecera.

Casos concretos: Cadena alimenticia Maíz-Harina-Tortilla

• El maíz tiene muchos usos para consumo humano y animal. Aquí nos enfocamos en la

cadena de la tortilla caliente. La tortilla de maíz se produce con maíz blanco del que

México es básicamente autosuficiente. Las tortillas se producen en el norte del país

principalmente de harina de maíz, mientras que en el centro y sur de nixtamal. Desde

1999, su precio se determina por el mercado. La demanda de maíz blanco de la

industria harinera es poco menor que la demanda de la industria del nixtamal.

• En la producción de harina de maíz, Maseca y Minsa tienen una participación de

mercado del 95%. Estas empresas están integradas verticalmente, almacenan el maíz y

se protegen de fluctuaciones en el precio con el mercado de futuros. En la producción

de masa de nixtamal participan numerosas empresas con mercados segmentados que

se benefician de una regulación que limita la entrada de otras empresas.

• La Comisión de Competencia ha realizado diversas investigaciones de prácticas

monopólicas principalmente para tortillerías aunque también en el caso de harineras.

En el caso del mercado de tortillerías ha sancionado prácticas monopólicas absolutas

por la fijación de precios entre tortillerías en ciertos mercados locales.

Casos concretos: Cadena alimenticia Maíz-Harina-Tortilla

• La Comisión de Competencia ha criticado reiteradamente las regulaciones impuestas

por autoridades municipales que imponen barreras a la entrada e inhiben la

competencia entre tortillerías y el papel que han tenido Cámaras de la Tortilla en

dichas regulaciones.

• Por otra parte la Comisión de Competencia fracasó en su intento por impedir una

fusión entre harineras que consideraba indeseable, pero sancionó la existencia de un

esquema de distribución exclusiva de harina en el sureste de la República.

• La elevada fracción de la producción nacional de maíz blanco que es para autoconsumo

(una cuarta parte), parece indicar que muchos productores no pueden obtener precios

adecuados por su cosecha. El poder de mercado de acopiadores/comercializadores y

almacenadores puede ser la causa. Según la Comisión de Competencia (2008), los

apoyos que otorga ASERCA a los productores y comercializadores incrementan el poder

de compra de los comercializadores y harineras.

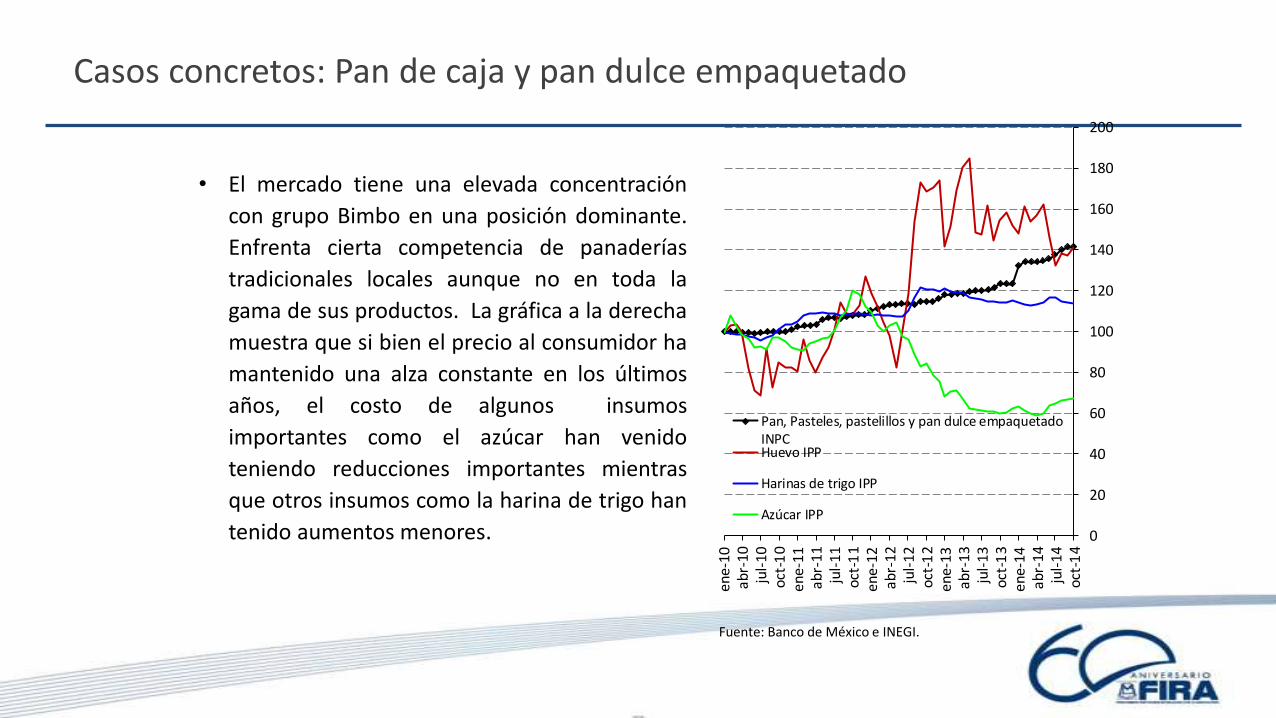

Casos concretos: Pan de caja y pan dulce empaquetado

• El mercado tiene una elevada concentración

con grupo Bimbo en una posición dominante.

Enfrenta cierta competencia de panaderías

tradicionales locales aunque no en toda la

gama de sus productos. La gráfica a la derecha

muestra que si bien el precio al consumidor ha

mantenido una alza constante en los últimos

años, el costo de algunos insumos

importantes como el azúcar han venido

teniendo reducciones importantes mientras

que otros insumos como la harina de trigo han

tenido aumentos menores. 0

20

40

60

80

100

120

140

160

180

200

ene-

10ab

r-1

0ju

l-1

0o

ct-1

0en

e-11

ab

r-1

1ju

l-1

1o

ct-1

1en

e-12

ab

r-1

2ju

l-1

2o

ct-1

2en

e-13

abr-

13

jul-

13

oct

-13

ene-

14a

br-

14

jul-

14

oct

-14

Pan, Pasteles, pastelillos y pan dulce empaquetadoINPCHuevo IPP

Harinas de trigo IPP

Azúcar IPP

Fuente: Banco de México e INEGI.

Casos concretos: Pan de caja y pan dulce empaquetado

• El mercado enfrenta fuertes barreras de entrada como consecuencia de: (i) marcas

comerciales bien conocidas por la población; (ii) fuerte presencia en EE.UU. y países

de Latinoamérica, y; (iii) una amplia red nacional de distribución que llega a miles de

localidades rurales.

• Las tiendas familiares son un importante vehículo de Grupo Bimbo para la

colocación de sus productos de las cuales obtiene términos y condiciones que le

resultan generalmente más ventajosas que los que obtiene de los supermercados.

Generalmente las tiendas familiares no cuentan con poder de negociación frente a

la empresa.

Fuente: Banco de México e INEGI.

Casos concretos: Huevo

• La gripe aviar de 2012, que implicó una reducción en la producción de huevo de 6%

respecto de 2011, afectó desproporcionadamente a Bachoco uno de los grandes

productores de huevo. Ante la caída de su oferta, esta empresa elevó precios que

fueron adoptados por sus competidores menos afectados. El fuerte incremento de

precios (de 13 pesos por kilo a más de 20 pesos por kilo) pudo materializarse por la baja

elasticidad de la demanda y porque existe poco comercio internacional de huevo.

• Es posible que la gripe aviar debilitara la competencia y/o facilitara la comisión de

prácticas monopólicas, aunque la industria señala que las granjas no afectadas tuvieron

que pasar por un proceso certificación de estar libres de gripa aviar para poder vender

el huevo, lo cual tomó tiempo. No obstante ello, una vez superada la crisis el precio del

huevo se ha mantenido muy por encima del nivel que tenía antes de la crisis.

• Esta crisis también ha mostrado que existen restricciones en el abastecimiento de pie de

cría. Las granjas reproductoras, que compran sus insumos en el extranjero, pertenecen a

las productoras de huevo más grandes (San Juan, Calvario, Bachoco). Antes de vender a

terceros procuran abastecer sus necesidades propias.

Casos concretos: Pollo

• El pollo es la mayor fuente de carne del mexicano. De 60 kilos de consumo anual

promedio de carne, 30 corresponden a pollo. Dado que la crianza y engorda del pollo

toma solo 40 días, se pudiera ajustar la producción a las condiciones de la demanda. No

obstante ello, México es crecientemente deficitario en la producción de carne de pollo.

Las importaciones aumentaron del 10% del consumo en 2003 al 15% en 2013. De 2010 a

la fecha el incremento en el precio del pollo ha sido similar al del huevo (cerca de 40%).

• El mercado está altamente concentrado. Tres empresas (Bachoco, Pilgrim´s Pride y

Tyson) tienen el 60% del mercado nacional. Estas empresas están verticalmente

integradas. Cuentan con redes de distribución en frío difícilmente replicables por

posibles entrantes. Ha existido interés por entrar al mercado de una empresa, pero esto

no ha ocurrido, aparentemente, por las elevadas barreras a la entrada que existen.

• En los últimos años la Comisión de Competencia ha sancionado el acuerdo entre

productores para fijar el precio del pollo al mayoreo en Cancún y Chetumal así como el

acuerdo para fijar precios al consumidor en el D.F. y en Veracruz.

Casos concretos: Carne de res

• El precio de la carne de res ha tenido un

incremento de casi 60% de 2010 a la fecha. El

precio en EEUU, principal productor/exportador

mundial, ha tenido una evolución similar a la de

México. El aumento ha sido ocasionado por las

sequías de 2011/12 y la helada de 2014 en EEUU.

• En México el aumento en el precio de la carne en

EEUU ocasionó un aumento de las exportaciones

de becerros de engorda hacia ese país y la

disminución del hato ganadero con la

consecuente pérdida de producción nacional en

2013. 2014 vuelve a mostrar un crecimiento

positivo impulsado por la reciente reducción en el

precio de los granos que sirven de alimento a la

res, como se muestra en la gráfica.

0

20

40

60

80

100

120

140

160

180

ene-

10ab

r-1

0ju

l-1

0o

ct-1

0en

e-11

abr-

11

jul-

11

oct

-11

ene-

12ab

r-1

2ju

l-1

2o

ct-1

2en

e-13

abr-

13

jul-

13

oct

-13

ene-

14ab

r-1

4ju

l-1

4o

ct-1

4

Carne de res INPC

Alimento para ganado bovino IPP

Carne de res CPI en Dólares

Precios de carne de res en Méxicoy EEUU y de alimento para ganado

Casos concretos: Carne de res

• La coyuntura favorable para la industria ganadera nacional, es una oportunidad para

resolver problemas estructurales que permitan mantener elevadas tasas de

crecimiento de la industria en el futuro y afianzar mercados de exportación en Asia y

EEUU. Parece importante modernizar y hacer más eficiente la cadena tradicional para

propiciar que los pequeños ganaderos tengan opciones de mayor valor. En esta cadena

existe un gran número de rastros que no cuentan con los certificados que

crecientemente demandan tiendas departamentales y restaurantes por lo que se ven

obligados a ceder el mercado a las empresas grandes e integradas, como SuKarne, que

cuentan con los procesos certificados incluso para exportar y la infraestructura para

hacerlo como es el contar con una red de frío.

• Además, existen disposiciones que pudieran restringir el comercio interestatal o

permitir a las organizaciones ganaderas intervenir excesivamente en la regulación, por

ejemplo orientando la producción ganadera con miras a limitarla.

• Para fomentar el crecimiento de la industria, FIRA se ha estado enfocando en los

desarrolladores de becerros.

Anexo FIRA: Principios básicos de los contratos para que exista un equilibrio entre

productores y comercializadores que propicie un intercambio eficiente entre estos agentes

Propósito común Marco legal Transparencia

Proteger a ambas partes en el cumplimiento de las obligaciones así como facilitar la ejecución del acuerdo.

En casos de eventualidad, el riesgo y sus costos deben dividirse según sea la responsabilidad de las partes en el evento

Acordar sobre la existencia de una parte que sea neutral para ayudar a resolver las disputas.

Las partes deben tener la capacidad legal para establecer un contrato de proveeduría

Especificar las responsabilidades de cada una de las partes

Establecer por escrito principios para la calidad del producto, la cantidad, las condiciones de los precios, el pago y la entrega

Proveer toda la información necesaria para la conclusión del acuerdo y ser transparentes en sus operaciones

Asegurar el procedimiento de pago y evitar fórmulas complejas o mediciones de la cantidad y calidad no claras

Establecer claramente las posibles deducciones en el pago por la mercancía.

Los productores tendrán el derecho de estar presentes en el momento de la entrega de la mercancía y recibir una explicación en caso de rechazos o disminución en la evaluación de la calidad.

Anexo: Diagnóstico FIRA sobre condiciones de almacenamiento

1/ Fuente: “Estudio de la Capacidad Actual de Almacenamiento en México: Granos y Oleaginosas” impulsado por el BID yASERCA.

• La concentración geográfica

no necesariamente responde

a la ubicación de la

producción.

Producción vs Capacidad de

Almacenamiento

(Miles de toneladas)

• Las 8 entidades concentran casi 80% de la capacidad de almacenamiento.

• Importantes zonas

productoras tienen elevados

déficits de almacenamiento.

Entidades con Mayor Déficit de Almacenamiento

(Miles de toneladas)

1130 11531533

31633540 3594

4612

5744

0

1000

2000

3000

4000

5000

6000

7000

Baj

a C

alif

orn

ia

Mic

ho

acán

Ch

ihu

ahu

a

Gu

anaj

uat

o

Son

ora

Jalis

co

Tam

aulip

as

Sin

alo

a

Entidades con mayor capacidad

(Miles de toneladas)

Anexo: Diagnóstico FIRA sobre condiciones de almacenamiento

• La información de AGD’s de la CNBV, a junio de 2014, presenta cifras para 16almacenes. Se observa una alta concentración en ingresos y de bienes en custodia:

28.6%

16.0%

12.3%

10.4%

32.7%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

Mercader Accel Afirme Sur Resto 12

26.6%

13.2%

6.9%

16.8%

36.5%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

Mercader Accel Afirme Sur Resto 12

Ingresos acumulados(Porcentaje)

Bienes en custodia(Porcentaje)

4 almacenes concentran el 67.3%

4 almacenes concentran el 63.5%

Fuente: FIRA con datos de CNBV Fuente: FIRA con datos de CNBV