nuevo modelo coso erm - veritas online contenido noviembre 2017 issn 0188-9435. veritas, colegio de...

TRANSCRIPT

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO A.C.

Noviembre 2017 • Año LXI • Número 1755www.ccpm.org.mx

www.veritasonline.com.mx ISSN 0188-9435

LA MISIÓN DEL CONAPRED

Igualdad e inclusión social

FISCALIZACIÓN DEL OUTSOURCING

EN MÉXICOUn foco rojo en el

proceso de auditoría

SUGERENCIAS Y PRECAUCIONES

Más que preparar un testamento...

ENTREVISTA

NUEVO MODELO COSO ERM

ESTRATEGIAS ANTE LOS RIESGOS

F1 1755 Cover.indd 1 10/17/17 2:12 PM

F2-F4 Publi.indd 2 10/17/17 12:55 PM

Noviembre 2017CONTENIDO

ISSN 0188-9435. Veritas, Colegio de Contadores Públicos de México A.C., Año LXI No. 1755 1 de Noviembre del 2017. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México A.C. Bosque de Tabachines No. 44, Fracc. Bosques de las Lomas, Del. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 11051922. Director Responsable: L.C.P. Luis Bernardo Madrigal Hinojosa. Registrado como artícu-lo de publicación periódica por el Servicio Postal Mexicano con el No. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva No. 04-2008-050614503500-102. Autorizado por la Comisión Cali�cada de Publicaciones y Revistas Ilustradas, mediante los certi�cados No. 1260 Licitud de Titulo y 2018 Licitud de Contenido. ISSN 0188-9435. Impresa por Grupo Artgraph, Av. Peñuelas No. 15-D, Col. San Pedrito Peñuelas, Queretaro, Qro. C.P. 76148. tel (442) 220 8969, 246 1734 Tiraje: 7,000 ejemplares. Distribuida por Correos de México - Servicio Postal Mexicano a todos los So-cios del Colegio, en forma gratuita, y a suscriptores a precio de recuperación. Suscripción anual: $385.00. Precio por ejemplar $35.00. El contenido de los artículos �rmados o las expresiones contenidas en es-tos, son responsabilidad exclusiva de su autor o de la persona que las haya realizado, sin que re£eje la opinión del Colegio sobre el tema tratado. Cuando se exprese la opinión del Colegio se especi�cará cla-ramente. Se prohíbe la reproducción de los artículos sin la previa autorización de un funcionario del Colegio facultado para hacerlo.Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios So-cios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, pro-moviendo la imagen del Contador Público y guardando el debido respeto y aprecio entre los Socios.

Fiscalía General de la RepúblicaLA AUTONOMÍA VERSUS EL PASE AUTOMÁTICO

Indicadores del Foro Económico MundialFORTALEZAS Y DEBILIDADES PARA MÉXICO

Tópicos �scalesLA OPERACIÓN COTIDIANA DE LA EMPRESA

EXTENSIÓN DEL EJERCICIO PROFESIONAL RESPONSABILIDAD SOCIAL30 La misión del Conapred.

Igualdad e inclusión social

VIDA COLEGIADA

32 ACTIVIDADES DE LA PRESIDENCIA

ACTIVIDADES DE LAS VICEPRESIDENCIAS

36 Jornadas con expertos. Productividad de la profesión contable

ÁMBITO UNIVERSITARIO

40 Primer concurso de becas de inglés en el extranjero. Chicago recibe a estudiantes mexicanos

ASIGNATURA PENDIENTE 44 Educación superior. Cómo enseñar

scal a los universitarios

EJERCICIO PROFESIONALFISCAL

ENTORNOPOLÍTICO Y SOCIAL

EXTENSIÓN DEL EJERCICIO PROFESIONAL COMERCIO EXTERIOR

ENTORNO BURSÁTIL 5 Escuela Bolsa Mexicana.

Democratización del conocimiento nanciero

EJERCICIO PROFESIONAL AUDITORÍA 8 UMA. La necesidad de

actualización constante

FISCAL 9 Dictámenes de contribuciones locales.

Regularización para estados 10 Fondo del Juicio Contencioso

Administrativo. Procedencia de la nueva modalidad de la REF

15 Anteproyecto 2017. Tercera resolución de modicaciones a la RMF

16 Fiscalización del outsourcing en México. Un foco rojo en el proceso de auditoría

18 Sugerencias y precauciones. Más que preparar un testamento...

INFORMACIÓN FINANCIERA 20 Reestructura. Recuerda la nueva

NIF C-9 para 2018 21 Noticias del IASB

SEGURIDAD SOCIAL 22 Ley Federal del Trabajo.

Tiempo triple extra o por siniestro

2 MENSAJE DE LA PRESIDENCIA Del dolor y la esperanza ante la reconstrucción

12

6

26

30

OPINIÓN 23 ATISBOS

28 ERA DIGITAL

39 YO CIUDADANO

42 AFFECTIO SOCIETATIS

45 PULSO UNIVERSITARIO

ADEMÁS... ESCAPARATE 4 Benecios a

la Membrecía

ARTE Y CULTURA 46 El mundo de Tim Burton.

Una oscura mente de fantasía

EN CORTO 48 Notas breves

del Colegio

CONTENIDO

24NUEVO MODELO

COSO ERM

ESTRATEGIAS ANTE LOS RIESGOS

01 Indice.indd 1 10/18/17 12:43 PM

2 ‹ VERITAS › NOVIEMBRE 2017

MENSAJE DE LA PRESIDENCIA

El Colegio de Contadores Públicos de Méxi-co lamenta profundamente las afectaciones causadas por los sismos del 7 y 19 de septiembre que ocasionaron daños materiales, pérdidas humanas y duelo a nivel nacional.

Ante ello y como parte de las medidas de seguridad, la brigada de protección civil del Colegio se encargó de eje-cutar las acciones correspondientes para salvaguardar la seguridad de los participantes y colaboradores presentes en las instalaciones el 19 de septiembre. Asimismo se suspen-dieron las actividades durante un par de días para revisar que las instalaciones de Bosques de Tabachines y Sede Sur contaban con las condiciones adecuadas para retomar la operación y reprogramar eventos.

RECONSTRUCCIÓNDEL DOLOR Y LA ESPERANZA ANTE LA

En conjunto con el Instituto Mexicano de Contadores Públicos (IMCP), el Colegio realizó un censo de daños entre la Membrecía; parte de ella resultó afectada en vivienda, patrimonio, seguridad y operación de sus despachos, por lo que algunos casos requieren apoyo para continuar con sus actividades profesionales, mismos que están siendo evaluados por ambas instituciones.

Por lo anterior, el Colegio invita a toda la Membrecía a hacer una donación deducible de impuestos para ayudar a los colegas afectados ante una tragedia que, una vez más, pone a prueba la unión y solidaridad del gremio contable para levantarnos juntos ante las pérdidas personales, re-activar el quehacer profesional y contribuir a la actividad económica de nuestro país.

La canalización de esta ayuda se hará con total trans-parencia, por lo que antes del 31 de diciembre se publicará, en el portal del Colegio, el detalle de los apoyos recibidos y otorgados.

Como un gesto de unión, el 30 de septiembre en el Aula Magna del Colegio, el IMCP organizó una misa para pedir por las personas afectadas y en memoria de quienes perdieron la vida. A este evento acudieron representantes de ambas instituciones, socios y colaboradores. Durante el evento se reconoció la labor de los profesionistas contables y se hizo un llamado a servir con transparencia y solidaridad, siempre en pro de los más necesitados.

Ante estos acontecimientos, la pena más grande para el Colegio ha sido la pérdida de nuestro socio † Jaime Agui-lera Ramírez, Director de Aguilera Contadores Públicos S.C., a consecuencia del colapso de sus o�cinas en la avenida Álvaro Obregón, donde lamentablemente fallecieron él y sus colaboradores.

El Colegio se une a la pena que embarga a sus familias y expresa su solidaridad en mente y espíritu. Asimismo exhorta al resto de la Membrecía a contribuir mediante las

02- 03 Mensaje.indd 2 10/18/17 11:29 AM

NOVIEMBRE 2017 ‹ VERITAS › 3

Comité Ejecutivo 2016-2018PRESIDENTA C.P.C. y P.C.CA. Rosa María Cruz LesbrosVICEPRESIDENTE DE GOBIERNO C.P.C. y P.C.FI. Ubaldo Díaz Ibarra VICEPRESIDENTA DE COMUNICACIÓN E IMAGEN C.P.C. y P.C.FI. Silvia Rosa Matus de la Cruz VICEPRESIDENTE DE DESARROLLOY CAPACITACIÓN PROFESIONAL C.P.C. y P.C.FI. Álvaro Enrique Cordón ÁlvarezVICEPRESIDENTE DEVINCULACIÓN UNIVERSITARIA L.C. y P.C.CA. Benjamín Reyes Torres VICEPRESIDENTE DE EDUCACIÓNPROFESIONAL CONTINUA L.C. y P.C.CA. Gerardo González de Aragón VICEPRESIDENTA DE PROMOCIÓN Y MEMBRECÍA C.P.C. y P.C.FI. Angelina Adela Arellanos RobledoVICEPRESIDENTE DE FINANZAS C.P.C. y P.C.FI. Iván Moguel Kuri VICEPRESIDENTE DE ESTRATEGIA,ORGANIZACIÓN Y CONTROL C.P.C. Carlos Mariano Pantoja Flores AUDITOR FINANCIERO C.P.C. P.C.CO. Miguel Ángel Bouzas SañudoPRESIDENTE DEL COMITÉ DEAUDITORÍA Y RIESGOS C.P.C. Francisco José Sánchez GonzálezDIRECTOR EJECUTIVO L.C.P. Luis Bernardo Madrigal Hinojosa

Consejo editorialPRESIDENTA Dra. Sylvia Meljem Enríquez de RiveraVICEPRESIDENTA Mtra. Miriam Paniagua PintoSECRETARIA L.C. y M.A. Emilia del Carmen Díaz SolísINTEGRANTES C.P. y P.C.FI. César Catalán Sánchez C.P. Roberto Córdova Tamariz C.P.C. Raúl González Lima L.C.C. Jorge Luis López Ayala C.P. y E.F. Renata Mena Barraza Dra. María Caridad Mendoza Barrón C.P.C. Alejandro Morán Sámano Lic. en D. y C.P. Christian Natera Niño de Rivera C.P.C. Armando Nuricumbo Ramírez C.P. y P.C.F. Juan Alfredo Ortega Gómez C.P.C. Leonardo Pereda Careaga C.P.C. y Lic. Manuel Toledo Espinosa Dra. Noemí Vásquez QuevedoMIEMBROS HONORÍFICOS C.P. Roberto Danel Díaz C.P. Joaquín Moreno Fernández C.P. Sergio Suárez Liceaga MIEMBROS UNIVERSITARIOS Regina Espinoza Athié María José Ramírez Gutiérrez de VelascoCONTROL DE EDICIÓN Mtro. Aldo Plazola González Mtra. Asiria Olivera Calvo Lic. Noemí García Contreras Lic. Diana Angélica Ventura García Lic. Juan Diego Rodarte Arriaga

CEO Raúl Beyruti EspinosaDIRECTOR MOBILE Luis Ángel MoralesDIRECTOR DECOMUNICACIÓN CORPORATIVA Alfredo Cedillo DIRECTOR GENERAL Miguel Ortiz MonasterioDIRECTOR DE CUSTOM PUBLISHING Carlos ColínDIRECTOR DE CIRCULACIÓN Rodolfo TrilloGERENTE DE PRODUCCIÓN Elizabeth RuvalcabaEditorialEDITORA Mariana LedezmaCORRECTORA DE ESTILO Abril LópezArteEDITORA GRÁFICA Carolina DavisonCOEDITORA GRÁFICA Tatiana OntiverosFOTOS DE ENTREVISTA Valente RomeroIMÁGENES: Shutterstock

C.P.C. Rosa María Cruz LesbrosPresidenta del Colegio de Contadores Públicos de México, A.C.

RECONSTRUCCIÓN

fortalezas y capacidades humanas y profesionales a quienes requieren apoyo para sobreponerse ante esta adversidad.

Por otra parte, a través del IMCP se gestionaron prórrogas para la presen-tación de dictámenes ante del Instituto Mexicano del Seguro Social (IMSS) y el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit), así como diversas propuestas de bene�cios �scales a los contribuyentes de las zonas afectadas.

Frente a este difícil y doloroso contexto que enfrenta nuestro país, la profesión contable puede ser de mucha utilidad para poner en marcha medidas de control y supervisión de los recursos que se destinen para la creación de fondos y uso de recursos públicos para la reconstrucción y ayuda de zonas o personas afectadas, para mostrar así nuestra fraternidad con la sociedad mexicana, tal como ocurrió en los sismos de 1985 cuando Javier de la Paz presidía nuestra institución. En este sentido, el Colegio ha aceptado la invitación de la Cámara de Diputados del Congreso de la Unión de presentar una propuesta de servicios profesionales, con carácter de gratuidad para la revisión del donativo que dicha Cámara aprobó otorgar para la reconstrucción de escuelas a través del Instituto Nacional de la Infraestructura Física Educativa de la Secretaría de Educación Pública.

Es momento de tender la mano a nuestros amigos y compañeros del gremio, así como a la sociedad mexicana para ayudarles a salir adelante ante estas di-fíciles circunstancias.

El Colegio te invita a solidarizarte con nuestros colegas afectados. Apóyalos mediante un donativo antes del 30 de noviembre de 2017 a la cuenta 548796 del banco Citibanamex, sucursal 7007, clabe 002180700705487968 a nombre de Colegio de Contadores Públicos de México, A.C. Consulta www.ccpm.org.mx

† Adrián González Serafín† Adrián Moreno Martínez† Alberto Vázquez del Villar† Alejandro Bernal Posadas† Ana Laura Méndez Cadena† Brandon Lee Cerda Barragán† David Saut López† Eli Saúl García Flores† Erick Martín Acosta Hernández† Esteban Sandoval Ortiz† Guadalupe Clara Aguilar† Gustavo Alejandro Núñez Salinas† Gustavo Banda Chávez† Irma Karenina Rodríguez

Mendoza† Iván Colín Fernández

† Iván E. Hernández Barrón† Jaime Aguilera Ramírez† Jonatan Noé Escamilla Requena† Jorge Sandoval Chávez† Juan Antonio Guzmán Pérez† Julio César Molina Flores† Karen Nayeli Flores Gámez† Karen Yoselín Maciel Flores† Karina Gabriela Albarrán Luna† María del Pilar Solorio Pérez† Martha Hernández Lázaro† Martín Estrada Zárate† Miguel Ángel Chávez López† Michelle Fernanda Castillo Rayón† Noemí Manuel García† Paulino Estrada Villegas

02- 03 Mensaje.indd 3 10/17/17 1:02 PM

ESCAPARATE Bene�cios a la Membrecía

4 ‹ VERITAS › NOVIEMBRE 2017

Para conocer más detalles visita www.ccpm.org.mx/servicios/convenios.php

PRECIOSESPECIALES

PRECIOSESPECIALES

Estudia inglés, el idioma universal, y abre las puertas del éxito. Cor-porativo en Idiomas tiene 25% de descuento para todos los socios. Además, goza de 15% en servicio de traducciones, on demand y si-multáneas. Para más información, comunícate al 9177 0262 o 1793 8396.

APRENDE inglés y construye un mejor futuro

Mabe ofrece descuentos a los socios de 15 y 23% en productos y servicios relacionados con línea blanca. Adicional a ello, los pagos se pueden efectuar en cómodas mensualidades de hasta 18 meses sin intereses a través de la página www.landers.com.mx

DECORA tu hogar como lo soñaste

Obtén tarifas especiales en las pres-tigiosas cadenas hoteleras como son Hoteles Camino Real y Real Inn, las cuales ponen a tu disposición servi-cios de lujo y comodidad. Consulta las promociones en www.ccpm.org.mx/membrecia/descuentosDETALLE.php

TOMA las vacaciones que te mereces

¿Buscas ropa de etiqueta para una reunión especial?, Casa Marcelo es la opción, pues trae para ti los mejores servicios de renta con des-cuentos de 10% al pagar en efectivo y 5% al efectuar el cargo con tarjeta de crédito. Para más informes in-gresa a www.casamarcelo.com.mx

EL ATUENDO ideal para una ocasión especial

DIVIÉRTETE a lo grande

RENTA una oficina y cierra los mejores tratos

Los socios del Colegio podrán gozar de promociones y precios especiales al rentar oficinas que SACH Office Hosting les ofrece. Algunos de los servicios que se incluyen en la renta de espacios son internet, líneas tele-fónicas, luz, agua, recepción, etcétera. Verifica la página www.sach.mx

La Feria de Chapultepec tiene para ti muchas horas de diversión, acude con tu familia y al presentar-te como Socio del Colegio recibirás precios especiales en los Pasaporte Mega y Pasaporte Platino. Para mayor información consulta www.laferia.com.mx

23%DEDESCUENTO

10%DEDESCUENTO

15%DEDESCUENTO

5%DEDESCUENTO

25%DEDESCUENTO

15%DEDESCUENTO

PROMOCIONESESPECIALES

04 Escaparate.indd 4 10/17/17 2:52 PM

NOVIEMBRE 2017 ‹ VERITAS › 5

DEMOCRATIZACIÓNDEL CONOCIMIENTO FINANCIERO

ESCUELA BOLSA MEXICANA

Desde hace más de 15 años, la visión de los directivos de la Bolsa Mexicana de Valores (BMV) fue empren-der la creación de un centro educativo dedicado a la formación financiera y de negocios en el país, cuyo objetivo fuera la de perfeccionar el ejercicio y desempeño de ejecutivos de empresas mexicanas, mediante la capacitación y formación en los diferentes temas del mercado de valores; con la finalidad de que sus organizaciones permanezcan en el tiempo ante el entorno desafiante que hoy enfrentamos.

A través de los años, la Escuela Bolsa Mexicana ha contribuido en la formación de profesionales y del público en gene-ral, mediante cursos, certificaciones, es-pecializaciones y programas a la medida, que sumen esfuerzos hacia una cultura de eficiencia operativa, contribuyendo al desarrollo del liderazgo y con un pa-pel trascendental: impulsar la inclusión a través de la cultura bursátil del país. Tan solo al día de hoy han egresado más de 20 mil estudiantes de los diversos cursos y diplomados impartidos por la Escuela Bolsa Mexicana.

Con esta determinación, en mar-zo de 2017, la BMV inauguró de forma oficial las instalaciones de la Escuela Bolsa Mexicana, la cual ofrece al públi-co general y profesionistas, un modelo

de crecimiento e innovación para pre-parar profesionales exitosos, capaces de insertarse a un mercado global y altamente competitivo gracias al alto nivel de sus programas, la excelencia de sus servicios y la amplitud de la oferta académica.

LA BANDERA DE LA INNOVACIÓNEl valor añadido que la Escuela Bolsa Mexicana ofrece ante la compe-tencia educativa, radica en el prestigio y la perso-nalidad histórica de una institución de referencia para el Sistema Finan-ciero Mexicano, como es la BMV, la cual respalda sus planes educativos a través de la experiencia y los diferentes especia-listas en cada tema. Así, la inclusión financiera bursátil cobra, en amplio sen-tido, un papel fundamental para demo-cratizar del conocimiento financiero a nuestro país, pues ofrece desde cursos básicos de Finanzas hasta Diplomados especializados.

Con la apertura de las novedosas au-las, se crearon diferentes comités acadé-micos dedicados a evaluar los nichos del

Lic. Carlos Jesús Ocampo Vargas Comunicación Corporativa Grupo BMV [email protected]

La escuela, de la cual han egresado más de 20 mil estudiantes de cursos y diplomados, ha contribuido a impulsar la inclusión a través de la cultura bursátil del país.

conocimiento financiero para crear una oferta innovadora que genere un valor agregado al sector educativo e institu-cional, un claro ejemplo es la creación del primer Diplomado en Finanzas Cli-máticas en América Latina, el cual fue impartido por especialistas en el ramo y de diversas instituciones a diversos profesionistas y periodistas mexicanos.

Actualmente, la Escuela Bolsa Mexi-cana ha visitado diversos países en Europa y Latinoamérica, así como dife-rentes estados de la República Mexicana para establecer alianzas con institucio-

nes educativas de pres-tigio y de talla mundial, para impulsar diferentes iniciativas de educación a distancia y poder impar-tir de forma online cursos diseñados para las plata-formas digitales.

Tan solo en lo que va del año, el centro educa-tivo ha incrementado su oferta educativa en 90% y ha impartido diversos cursos a la medida para

diferentes instituciones, así como un programa robusto de promoción y vin-culación académica, con el único objeti-vo de contribuir a la educación derivado del compromiso firme de la BMV con el desarrollo de nuestro país.

Si estás interesado en conocer más acerca de la Escuela Bolsa Mexicana, vi-sita el siguiente sitio: http://www.bmv.com.mx/es/escuela-bolsa-mexicana

En la Escuela Bolsa Mexicana se han creado diferentes comités académicos que evalúan los nichos del conocimiento �nanciero para crear una oferta innovadora.

ENTORNO Bursátil

05 BMV.indd 5 10/17/17 2:53 PM

6 ‹ VERITAS › NOVIEMBRE 2017

Lic. Pedro Javier González G. Director de Seminario Político [email protected]

LA AUTONOMÍAVERSUS EL PASE AUTOMÁTICO

FISCALÍA GENERAL DE LA REPÚBLICA

Durante el presente pe-riodo ordinario de sesiones del Congreso de la Unión, los legisladores tienen fren-te a sí una tarea compleja. Además de la aprobación de todo lo relativo al paque-te económico, destacan asuntos como la Ley de Seguridad Interior, el Mando Único y la aprobación de la ley secunda-ria de la Fiscalía General de la República, paso indispensable para que esta em-piece a operar, el nombramiento de su titular, así como el de quien encabezará la Fiscalía especializada en el combate a la corrupción, pieza clave faltante del Sistema Nacional Anticorrupción.

Sin restar relevancia a otros temas de la agenda legislativa, vale la pena subrayar la trascendencia de las leyes y nombramientos relativos a la Fiscalía. Si el déficit de Estado de derecho se en-cuentra en la raíz de los principales pro-blemas que lastran el desarrollo del país, contar con una Fiscalía autónoma, téc-nicamente competente y, ante todo libre de corrupción, es vital. Aprobada en el marco del Pacto por México, se trata de una auténtica reforma estructural que, junto con otras de gran calado, como la adopción del sistema de justicia acusa-torio, está llamada a desempeñar un rol estratégico en la construcción de un au-téntico Estado democrático de derecho y

un nuevo modelo de gobernabilidad. Sin embargo, han transcurrido más de tres años desde que fue aprobada la reforma constitucional que mandata el reempla-zo de la actual Procuraduría General de la República (PGR) por una Fiscalía autó-noma y el proceso no ha concluido.

La relevancia de la reforma de febre-ro de 2014 se evidencia al recordar que, gracias a la subordinación de la PGR al titular del Ejecutivo, la procuración de justicia en México no ha respondido al propósito de servir al interés público, sino que este se ha confundido con el interés del gobierno. Además del manejo políticamente sesgado de la procuración de justicia y de la negociación de la ley como recurso de gobernabilidad, una de las consecuencias más lamentables de ese modelo fue su falta de profesionalis-mo: lo menos importante era salvaguar-dar el bien jurídico, sino “resolver” casos. Así, por ejemplo, la tortura, la siembra de pruebas, el pago de sobornos y otras prácticas similares suplieron a la inves-tigación seria y objetiva, al tiempo que el debido proceso era atropellado y los ministerios públicos evidenciaron su in-capacidad incluso para integrar un ex-pediente. Los altos niveles de impunidad que padece el país no son ajenos a esta manera de ver la procuración de justicia.

Es impostergable una Fiscalía autónoma, libre de compromisos y presiones políticas; una entidad que opere como abogada de la nación y esté enfocada en la defensa del interés público.

A la luz de esta problemática, una Fiscalía autónoma, libre de compromisos y presiones políticas, es una necesidad impostergable. El Estado democrático de derecho requiere una entidad que auténticamente opere como abogada de la nación y que, por ende, esté ex-clusivamente consagrada a la defensa del interés público.

Para tal efecto, es preciso asegurar que el titular de la Fiscalía no solo sea un jurista competente, sino que, sobre todo, sea claramente independiente respecto a la influencia de cualquier interés político. Asimismo, se requiere una labor titánica de reestructuración de la actual Procuraduría, avanzar en su profesionalización y erradicar la corrupción.

De acuerdo con la reforma consti-tucional de 2014, la independencia del Fiscal descansa en la mecánica de su nombramiento, que ya no depende en exclusiva del presidente, sino que el Se-nado ahora deberá participar en la se-lección de los candidatos, amén de ser el órgano encargado de la designación. De igual manera, el fiscal no podrá ser removido a voluntad por el presidente y durará nueve años en su encargo, de tal manera que su labor no coincida con un solo sexenio.

ENTORNO Político y Social

06-07 Seminario Politíco.indd 6 10/17/17 2:57 PM

NOVIEMBRE 2017 ‹ VERITAS › 7

El problema, sin embargo, consistió en la inclusión de dos artículos transi-torios que amenazan la autonomía del fiscal y de la Fiscalía. Se trata de los artículos 16 y 19. Este último considera que, sin previa evaluación de capacida-des ni de control de confianza, el per-sonal de la Procuraduría, con todos los vicios y ma-las prácticas que arrastra, se integrará a la Fiscalía. Así, una reingeniería a fondo de las instancias de procuración de justicia se vería muy limitada en la práctica en virtud de la ausencia de un proceso de depuración que ase-gure la erradicación de los vicios y las inercias de la actual PGR.

Por su parte, el transitorio 16 esta-blece que el nombramiento del primer Fiscal no tendrá que ceñirse a lo previsto por la Constitución, sino que el procu-rador en funciones se convertirá, en automático en el Fiscal General de la Re-pública por un periodo de nueve años; de esta forma, el ahora Exprocurador Raúl Cervantes, nombrado por el Presidente Peña, debía convertirse en el primer ti-tular de la nueva Fiscalía.

Ante este escenario, tuvo lugar una fuerte movilización de diversas organi-zaciones de la sociedad civil opuestas al llamado pase automático. La razón no deriva de un juicio adverso sobre los méritos de Raúl Cervantes como jurista, el problema se ubica en las so-

bradas razones que hay para poner en tela de juicio su autonomía y su independencia respecto a intereses políticos. El Exprocurador es mili-tante activo del Partido Revolucionario Institu-cional (PRI), ha sido dos veces diputado federal por este partido y en la actualidad es senador con licencia; durante la campaña presidencial

de 2012, fungió como responsable del área jurídica.

Precisamente por ello, debido a la presión ciudadana y a las muestras de rechazo que el pase automático cosechó en la opinión pública, en noviembre de 2016, el Presidente Peña envió al Sena-do una iniciativa que deroga el artículo 16. La medida fue bien recibida y se ha-bló, incluso, de una muestra de sensibi-lidad política del primer mandatario. No

obstante, la iniciativa en cuestión fue enviada a la congeladora.

Haya sido o no la intención, lo cierto es que el no procesamiento de la deroga-ción del transitorio sembró la sospecha de que se buscaba otorgar a la adminis-tración saliente un manto de impunidad. Los reclamos ciudadanos escalaron y a estos se sumó una arriesgada jugada política del Partido Acción Nacional (PAN), Partido de la Revolución Demo-crática (PRD) y Movimiento Ciudadano (MC) que, al impedir la instalación de la Mesa Directiva de la Cámara de Dipu-tados, presionó para que finalmente el PRI y sus aliados se comprometieran a dar cauce legislativo a la iniciativa que deroga el transitorio 16.

Por lo pronto, el debate a propósito del pase automático fue estratégicamen-te aprovechado, no solo para sembrar la idea de un gobierno deseoso de asegu-rarse un manto de impunidad, sino para unir en una suerte de frente legislativo de facto al PAN, al PRD y a MC. Al mar-gen de los señalamientos a propósito de las verdaderas intenciones de la acción en contra del pase automático, lo cierto es que fue exitosa y otorga al Frente una victoria que podría contribuir a re-forzar la idea de que el objetivo perse-guido es viable.

La procuración de la justicia en México no ha respondido al propósito de servir al interés público, sino que se ha confundido con el interés de gobierno.

06-07 Seminario Politíco.indd 7 10/17/17 2:58 PM

8 ‹ VERITAS › NOVIEMBRE 2017

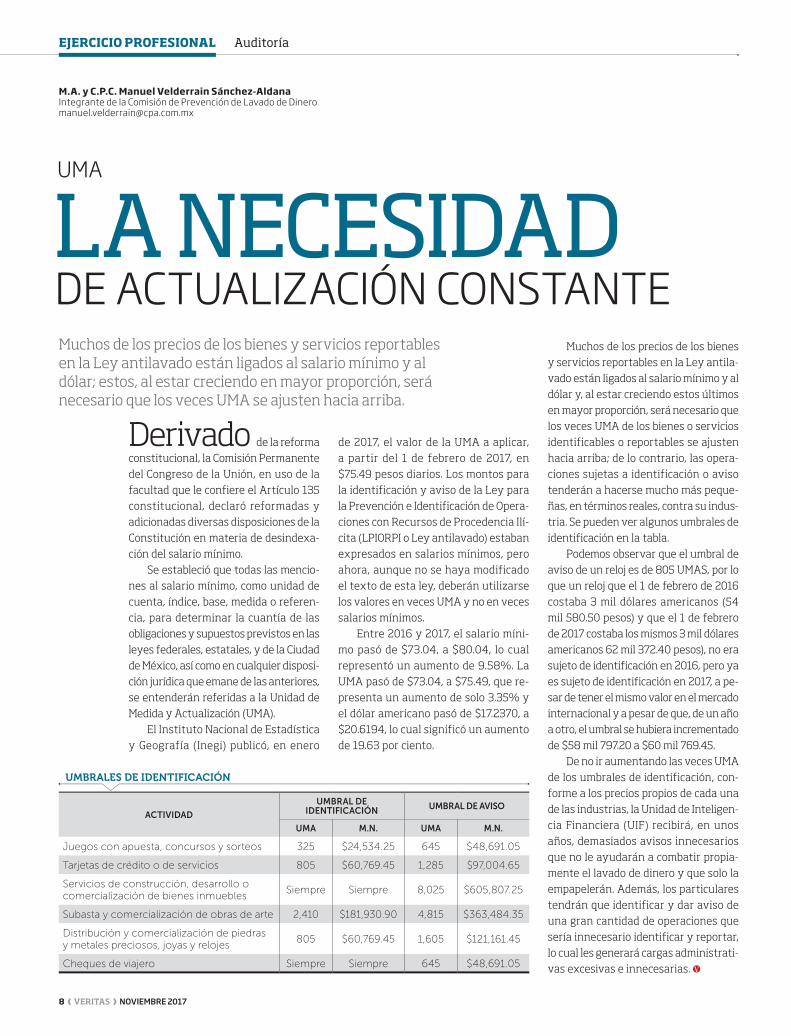

LA NECESIDADDE ACTUALIZACIÓN CONSTANTE

UMA

Derivado de la reforma constitucional, la Comisión Permanente del Congreso de la Unión, en uso de la facultad que le confiere el Artículo 135 constitucional, declaró reformadas y adicionadas diversas disposiciones de la Constitución en materia de desindexa-ción del salario mínimo.

Se estableció que todas las mencio-nes al salario mínimo, como unidad de cuenta, índice, base, medida o referen-cia, para determinar la cuantía de las obligaciones y supuestos previstos en las leyes federales, estatales, y de la Ciudad de México, así como en cualquier disposi-ción jurídica que emane de las anteriores, se entenderán referidas a la Unidad de Medida y Actualización (UMA).

El Instituto Nacional de Estadística y Geografía (Inegi) publicó, en enero

de 2017, el valor de la UMA a aplicar, a partir del 1 de febrero de 2017, en $75.49 pesos diarios. Los montos para la identificación y aviso de la Ley para la Prevención e Identificación de Opera-ciones con Recursos de Procedencia Ilí-cita (LPIORPI o Ley antilavado) estaban expresados en salarios mínimos, pero ahora, aunque no se haya modificado el texto de esta ley, deberán utilizarse los valores en veces UMA y no en veces salarios mínimos.

Entre 2016 y 2017, el salario míni-mo pasó de $73.04, a $80.04, lo cual representó un aumento de 9.58%. La UMA pasó de $73.04, a $75.49, que re-presenta un aumento de solo 3.35% y el dólar americano pasó de $17.2370, a $20.6194, lo cual significó un aumento de 19.63 por ciento.

M.A. y C.P.C. Manuel Velderrain Sánchez-Aldana Integrante de la Comisión de Prevención de Lavado de Dinero [email protected]

Muchos de los precios de los bienes y servicios reportables en la Ley antilavado están ligados al salario mínimo y al dólar; estos, al estar creciendo en mayor proporción, será necesario que los veces UMA se ajusten hacia arriba.

Muchos de los precios de los bienes y servicios reportables en la Ley antila-vado están ligados al salario mínimo y al dólar y, al estar creciendo estos últimos en mayor proporción, será necesario que los veces UMA de los bienes o servicios identificables o reportables se ajusten hacia arriba; de lo contrario, las opera-ciones sujetas a identificación o aviso tenderán a hacerse mucho más peque-ñas, en términos reales, contra su indus-tria. Se pueden ver algunos umbrales de identificación en la tabla.

Podemos observar que el umbral de aviso de un reloj es de 805 UMAS, por lo que un reloj que el 1 de febrero de 2016 costaba 3 mil dólares americanos (54 mil 580.50 pesos) y que el 1 de febrero de 2017 costaba los mismos 3 mil dólares americanos 62 mil 372.40 pesos), no era sujeto de identificación en 2016, pero ya es sujeto de identificación en 2017, a pe-sar de tener el mismo valor en el mercado internacional y a pesar de que, de un año a otro, el umbral se hubiera incrementado de $58 mil 797.20 a $60 mil 769.45.

De no ir aumentando las veces UMA de los umbrales de identificación, con-forme a los precios propios de cada una de las industrias, la Unidad de Inteligen-cia Financiera (UIF) recibirá, en unos años, demasiados avisos innecesarios que no le ayudarán a combatir propia-mente el lavado de dinero y que solo la empapelerán. Además, los particulares tendrán que identificar y dar aviso de una gran cantidad de operaciones que sería innecesario identificar y reportar, lo cual les generará cargas administrati-vas excesivas e innecesarias.

UMBRALES DE IDENTIFICACIÓN

ACTIVIDAD

UMBRAL DE IDENTIFICACIÓN UMBRAL DE AVISO

UMA M.N. UMA M.N.

Juegos con apuesta, concursos y sorteos 325 $24,534.25 645 $48,691.05

Tarjetas de crédito o de servicios 805 $60,769.45 1,285 $97,004.65

Servicios de construcción, desarrollo o comercialización de bienes inmuebles

Siempre Siempre 8,025 $605,807.25

Subasta y comercialización de obras de arte 2,410 $181,930.90 4,815 $363,484.35

Distribución y comercialización de piedras y metales preciosos, joyas y relojes

805 $60,769.45 1,605 $121,161.45

Cheques de viajero Siempre Siempre 645 $48,691.05

EJERCICIO PROFESIONAL Auditoría

08 Auditoria.indd 8 10/17/17 3:01 PM

NOVIEMBRE 2017 ‹ VERITAS › 9

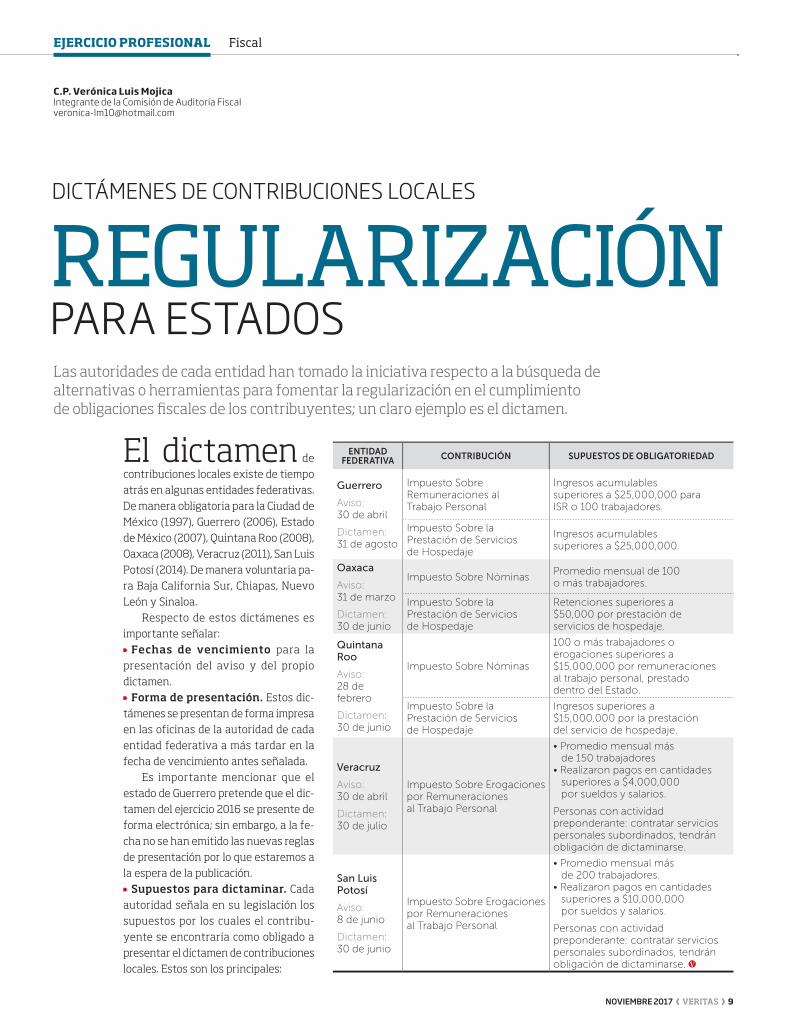

REGULARIZACIÓNPARA ESTADOS

DICTÁMENES DE CONTRIBUCIONES LOCALES

El dictamen de contribuciones locales existe de tiempo atrás en algunas entidades federativas. De manera obligatoria para la Ciudad de México (1997), Guerrero (2006), Estado de México (2007), Quintana Roo (2008), Oaxaca (2008), Veracruz (2011), San Luis Potosí (2014). De manera voluntaria pa-ra Baja California Sur, Chiapas, Nuevo León y Sinaloa.

Respecto de estos dictámenes es importante señalar: Fechas de vencimiento para la

presentación del aviso y del propio dictamen. Forma de presentación. Estos dic-

támenes se presentan de forma impresa en las oficinas de la autoridad de cada entidad federativa a más tardar en la fecha de vencimiento antes señalada.

Es importante mencionar que el estado de Guerrero pretende que el dic-tamen del ejercicio 2016 se presente de forma electrónica; sin embargo, a la fe-cha no se han emitido las nuevas reglas de presentación por lo que estaremos a la espera de la publicación. Supuestos para dictaminar. Cada

autoridad señala en su legislación los supuestos por los cuales el contribu-yente se encontraría como obligado a presentar el dictamen de contribuciones locales. Estos son los principales:

C.P. Verónica Luis Mojica Integrante de la Comisión de Auditoría Fiscal [email protected]

Las autoridades de cada entidad han tomado la iniciativa respecto a la búsqueda de alternativas o herramientas para fomentar la regularización en el cumplimiento de obligaciones �scales de los contribuyentes; un claro ejemplo es el dictamen.

ENTIDAD FEDERATIVA CONTRIBUCIÓN SUPUESTOS DE OBLIGATORIEDAD

Guerrero

Aviso:30 de abril

Dictamen:31 de agosto

Impuesto Sobre Remuneraciones al Trabajo Personal

Ingresos acumulables superiores a $25,000,000 para ISR o 100 trabajadores.

Impuesto Sobre la Prestación de Servicios de Hospedaje

Ingresos acumulables superiores a $25,000,000.

Oaxaca

Aviso:31 de marzo

Dictamen:30 de junio

Impuesto Sobre NóminasPromedio mensual de 100 o más trabajadores.

Impuesto Sobre la Prestación de Servicios de Hospedaje

Retenciones superiores a $50,000 por prestación de servicios de hospedaje.

Quintana Roo

Aviso:28 de febrero

Dictamen:30 de junio

Impuesto Sobre Nóminas

100 o más trabajadores o erogaciones superiores a $15,000,000 por remuneraciones al trabajo personal, prestado dentro del Estado.

Impuesto Sobre la Prestación de Servicios de Hospedaje

Ingresos superiores a $15,000,000 por la prestación del servicio de hospedaje.

Veracruz

Aviso:30 de abril

Dictamen:30 de julio

Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

• Promedio mensual más de 150 trabajadores

• Realizaron pagos en cantidades superiores a $4,000,000 por sueldos y salarios.

Personas con actividad preponderante: contratar servicios personales subordinados, tendrán obligación de dictaminarse.

San Luis Potosí

Aviso:8 de junio

Dictamen:30 de junio

Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal

• Promedio mensual más de 200 trabajadores.

• Realizaron pagos en cantidades superiores a $10,000,000 por sueldos y salarios.

Personas con actividad preponderante: contratar servicios personales subordinados, tendrán obligación de dictaminarse.

EJERCICIO PROFESIONAL Fiscal

09 Dictamenes.indd 9 10/17/17 3:01 PM

10 ‹ VERITAS › NOVIEMBRE 2017

PROCEDENCIADE LA NUEVA MODALIDAD DE LA REF

FONDO DEL JUICIO CONTENCIOSO ADMINISTRATIVO

De la mano con la evolución de la singularidad de las diversas ramas del derecho, se ha incrementado la compe-tencia material y especialidad de las salas en que se divide para su ejercicio, el Tribunal Federal de Justicia Adminis-trativa (TFJA). Igualmente su presencia ha ido creciendo no solo en cuanto a nuevas salas en regiones donde antes no existía, sino que también por la es-pecialización de algunas de ellas como las respectivas en materia de propie-dad intelectual, juicio en línea, comer-cio exterior, ambiental y de regulación, Resolución Exclusiva de Fondo (REF) y de responsabilidades administrativas.

Igualmente han variado las reglas con las que se sustancia el coloquial-mente llamado Juicio de Nulidad, que no es otra cosa que Juicio Contencioso Administrativo (JCA), ya que además de la forma tradicional, también pue-de sustanciarse en línea, de manera sumaria y desde el 1° de julio inició la posibilidad de sustanciarse bajo la mo-dalidad de REF, por lo que a continua-ción se darán algunas notas sobre su procedencia.

ANTECEDENTES La reforma a la Ley Federal del Proce-dimiento Contencioso Administrativo

(LFPCA) que adiciona los artículos 58-16 al 58-29 dieron nacimiento a la REF del JCA.

Esta reforma se enmarcó en el ám-bito de “la Justicia Cotidiana es aquella, distinta a la penal, que vivimos todos los días en nuestro trato diario y facilita la paz social y la convivencia armónica”, con lo cual se pretendió “un México donde haya justicia, además de pronta, expedita e imparcial, algo muy impor-tante: que haya justicia eficaz; donde la justicia sea una realidad cotidiana y donde la justicia jale parejo para todos”. "...Se busca que las autoridades privile-gien la resolución del fondo de los con-flictos, evitando que los formalismos o tecnicismos legales retrasen o nieguen la justicia a los mexicanos”.

Con esta argumentación se preten-de hacer creer que los contribuyentes utilizaban un sinfín de formalidades que más allá de esclarecer la contien-da jurídica en la que se encontraban inmersos, la oscurecían, alargando in-necesariamente los plazos. Situación que, por cierto, es en la mayoría de los casos falsa y recae dentro del válido ejercicio de sus derechos.

PROCEDENCIA El nuevo artículo 58-17 de la LFPCA

Dr. Carlos Espinosa Berecochea Secretario de la Academia Mexicana de Derecho [email protected]

Solo procederán argumentos de fondo y se privilegiará la oralidad y el acercamiento con el órgano jurisdiccional contra resoluciones de�nitivas derivadas del ejercicio de las facultades de comprobación en visita domiciliaria o revisiones electrónicas o de gabinete.

determina los supuestos de procedencia de la REF del JCA, destacándose que solo será contra resoluciones definitivas que deriven del ejercicio de las facultades de comprobación a que se refiere el artículo 42, fracciones II, III o IX del Código Fis-cal de la Federación (CFF) con cuantía superior a 200 veces la Unidad de Me-dida y Actualización (UMA), elevada al año, vigente al momento de emisión de la resolución combatida. Por lo tanto debemos entender las dictadas en pro-cedimientos de revisiones de gabinete, visita domiciliaria o electrónica, siempre y cuando solo se hagan valer conceptos de impugnación que tengan por objeto resolver exclusivamente sobre el fon-do de la controversia; es decir, cuando se refieran a los elementos esenciales de la contribución como sujeto, objeto, base, tasa o tarifa, o bien se impugnen hechos u omisiones constitutivos del supuesto incumplimiento, la aplicación o interpretación de normas sustantivas, elementos atribuidos al incumplimiento de obligaciones formales que trascien-dan el fondo de la controversia y la va-loración, o su falta de las pruebas.

Sin que exista una explicación en la exposición de motivos de la iniciativa de reformas que se comentan, la materia aduanera queda excluida, salvo que la resolución definitiva se dicte a conse-cuencia de los actos ya mencionados, por lo cual, es claro que los actos deri-vados del despacho aduanero o la revi-sión en transporte de mercancías y el embargo de mercancías, entre otros, no

EJERCICIO PROFESIONAL Fiscal

10-11 Resolución exclusiva.indd 10 10/17/17 3:00 PM

NOVIEMBRE 2017 ‹ VERITAS › 11

quedan comprendidos en las opciones que limitativamente estableció el legis-lador, máxime que muchas resoluciones dictadas en materia aduanera se reali-zan con fundamento en la fracción V, inciso f) del arábigo 42 del CFF.

Tampoco procederá contar reso-luciones definitivas derivadas de co-rrección de errores y omisiones en las declaraciones presentadas por los con-tribuyentes, en materia de dictámenes ni las de prácticas de avalúo, sin que exista una razón que se lo justifique, puesto que pareciera que para estos supuestos no es impor-tante la obtención de justicia.

Tampoco procederá la REF del JCA cuando se in-tenta con posterioridad a la presentación del recur-so de revocación, cuando el mismo haya sido des-echado sobreseído o haya tenido por no presentado, o bien para el caso que se alegue que la resolución administrati-va que se impugna no fue notificada o lo fue ilegalmente, puesto que en gran medida se trata de una formalidad in-salvable para la autoridad.

Pudiera considerarse positiva la creación de la REF al estar motivada por una supuesta razón de acercamiento de la justicia cotidiana al contribuyente, pe-ro deja de tener sentido cuando existen

muchas hipótesis excluidas, con lo que pareciera que no fue la obtención de la justicia lo que originó la modificación al JCA, máxime que expresamente se excluyó de su tramitación, la posibili-dad de instrumentarse en la modalidad sumaria.

Una crítica fundamental es la im-posibilidad de hacer valer argumentos formales como serían, entre otros, los referentes a la competencia de la au-toridad; es decir, cuando sus actos se

verifican con base en fa-cultades inexistentes, lo cual debe acarrear su nu-lidad lisa y llana, pero al parecer para efectos de la reforma que se comenta, son meros formalismos, en lugar de considerar-se como la mínima exi-gencia de defender que la autoridad cumpla con sus obligaciones de fun-dar y motivar sus actos, puesto que en nuestro sistema de derecho la

fundamentación como punto de partida de cualquier actuar de las autoridades, más allá de un formalismo, es la garantía para los gobernados de que esa autori-dad realmente cuenta con las facultades para ejercer actos de molestia, ya que fi-nalmente las autoridades solo pueden hacer lo que la ley les permite.

En los términos precisados de-ja de tener sentido el excluir la

argumentación de “cuestiones formales” para la procedencia de la REF del JCA, en aras de obtener una sentencia en menor tiempo, puesto que pareciera que la car-ga de trabajo en Tribunales dependiera del tipo de argumentación vertida.

CONCLUSIONESBajo argumentos de celeridad en la im-partición de justicia y de preeminencia del fondo sobre la forma, se concibe la REF para el JCA.

En términos muy generales, so-lamente procederán argumentos de fondo y se privilegiará la oralidad y el acercamiento con el órgano jurisdic-cional y procederá contra resoluciones definitivas derivadas del ejercicio de las facultades de comprobación en visi-ta domiciliaria o revisiones electrónicas o de gabinete con cuantía mayor a 200 veces la UMA.

Será sustanciado ante una Sala Es-pecializada del TFJA, con sede en la Ciu-dad de México, y competencia material para tramitar y resolver en todo el te-rritorio nacional.

Dada su reciente creación, no se puede hablar de su éxito o fracaso. Sin embargo, del texto de la LFPCA se desprende como ventaja para el con-tribuyente no tener que garantizar el interés fiscal para la procedencia de la suspensión del acto impugnado y, como desventaja, la imposibilidad de verter argumentos en materia de fundamen-tación y motivación.

Las reglas con las que se constituye el llamado Juicio de Nulidad también puede sustanciarse en línea, de manera sumaria desde el 1º de julio, bajo la modalidad de REF.

10-11 Resolución exclusiva.indd 11 10/17/17 2:00 PM

12 ‹ VERITAS › NOVIEMBRE 2017

LA OPERACIÓNCOTIDIANA DE LA EMPRESA

TÓPICOS FISCALES

El control empresarial hoy en día se actualiza ante los cambios fiscales, se tienen que renovar los pro-cedimientos y las políticas que rigen al interior de la empresa para dar respues-ta a las disposiciones fiscales, por ende prácticas de antaño están fuera de lugar porque la metodología de la fiscalización las está identificando inmediatamente, creando líneas de investigación y soli-citando documentación para la compro-bación de supuestos de infracciones o delitos fiscales cometidos por parte de los contribuyentes.

Tanto empresarios como responsa-bles del cumplimiento de las obligaciones fiscales tienen que estar en constante actualización y supervisión de las acti-vidades que conllevan al cumplimiento de una obligación fiscal.

El empresario debe estar consciente de que las prácticas indebidas en la ad-ministración y operación de la empresa han quedado rezagadas ante las nuevas formas de documentar el soporte de las operaciones y su registro en la contabi-lidad de la empresa.

Quienes son responsables del cum-plimiento de las obligaciones fiscales deben estar actualizados en los cam-bios, saber el qué, cómo y cuándo del quehacer fiscal; independientemente de que se tenga el apoyo de la tecnología, eso nos obliga a tener mayor cuidado

de la información que se está proce-sando porque no hay marcha atrás, los errores se pueden estar reflejando en declaraciones complementarias infor-mativas o de pago o en avisos al Re-gistro Federal de Contribuyentes (RFC) extemporáneos.

LA TRILOGÍA ELECTRÓNICALos temas fiscales relevantes y de impacto en el contribuyente están compuestos por la siguiente trilogía: Comprobantes Fiscales Digitales por In-ternet (CFDI), contabilidad electrónica y revisión electrónica. 1. El timbrado del CFDI ha permitido persuadir al contribuyente de utilizar comprobantes apócrifos, y no solo eso, también evita anexar en la contabilidad dichos comprobantes en cualquier fecha o ejercicio fiscal; claro, esto no descarta que los CFDI sean alterados o amparen operaciones inexistentes o simulados.

El CFDI se debe emitir principalmen-te en la facturación de operaciones, en la emisión de recibos de nóminas y en las constancias de retenciones de impues-tos. Por su composición informática, el CFDI se adhiere a los sistemas contables para efectos de integrarse a la póliza contable como documento digital sopor-te de los asientos contables y que sean parte de la contabilidad electrónica, que

L.C. Carlos Enrique Orozco-Felgueres LoyaIntegrante de la Comisión Sector Empresarial del [email protected]

Con la trilogía electrónica (CFDI, contabilidad y revisión electrónicas) se hace un proceso de �scalización más exhaustivo para analizar y dar mayor certeza sobre el comportamiento del cumplimiento de obligaciones de los contribuyentes.

para efectos fiscales será la que la au-toridad fiscal tendrá disponible para su revisión. 2. La contabilidad electrónica, para efec-tos fiscales y como una obligación de en-viar mensualmente, la comprenden: El catálogo de cuentas Balanza de comprobación Pólizas y auxiliares contables, cuando

sea requerido por la autoridad en sus facultades de comprobación y cuando el contribuyente solicite una devolu-ción de impuestos o cuando realice una compensación.

La balanza de comprobación es el re-sultado del procesamiento de datos e información contable, por lo que una vez que se envió, es porque ya está la contabilidad depurada y revisada, im-plicando que ya no tendrá modificación alguna.

Ahora bien, la documentación e in-formación que contiene la contabilidad electrónica es referente a las materias de comercio exterior, contable, fiscal, financiera, laboral y corporativa.

Lo que integra la contabilidad elec-trónica son libros, sistemas y registros contables, papeles de trabajo, estados de cuenta y cuentas especiales, libros y re-gistros sociales, control de inventarios y métodos de valuación; además de discos y cintas o cualquier otro medio proce-sable de almacenamiento, los equipos o sistemas electrónicos de registro fiscal, la documentación comprobatoria que respalde los respectivos asientos con-tables y la documentación e información relacionada con el cumplimiento de las obligaciones fiscales.

EJERCICIO PROFESIONAL Fiscal

12-14 Tópicos fiscales.indd 12 10/17/17 3:04 PM

NOVIEMBRE 2017 ‹ VERITAS › 13

3. La revisión electrónica es una de las facultades de comprobación que ostenta la autoridad fiscal, con fundamento en el artículo 42 fracción IX del Código Fiscal de la Federación (CFF), que señala que la práctica de revisiones electrónicas podrá ser a los contribuyentes responsables so-lidarios o terceros con ellos relacionados. Basándose en el análisis de la informa-ción y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones.

El análisis de información y docu-mentación arroja irregularidades en el cumplimiento de obligaciones fiscales y comportamiento atípico en el pago de impuestos.

OPERACIONES INEXISTENTESBajo el cobijo de los CFDI se señalan ope-raciones inexistentes simuladas con el fin de deducir para efectos fiscales cuando los emisores de dichos CFDI no cuentan con los medios que permitan prestar un servicio o producir algún bien; esto es lo que se conoce como el tráfico de comprobantes fiscales, por lo cual da origen al artículo 69-B del CFF.

El artículo 69-B del CFF indica que en caso de que la autoridad fiscal de-tecte que un contribuyente ha estado emitiendo comprobantes sin contar con:[a] Los activos[b] Personal[c] Infraestructura o capacidad mate-rial, directa o indirecta

Para prestar los servicios o producir, comercializar o entregar los bienes que

amparan tales comprobantes, o bien, se encuentren no localizados se presu-mirá la inexistencia de las operaciones amparadas en tales comprobantes y por la autoridad seguirá el siguiente procedimiento: Quien emite el CFDI

1. Se notifica al contribu-yente a través del buzón tributario o publicación en el Diario Oficial de la Fe-deración (DOF), con el fin de que manifieste ante la autoridad fiscal lo que a su derecho convenga y aporte la documentación e información que desvir-túe los hechos, contando con plazo de 15 días.2. La autoridad en cinco días valora las pruebas y defensas que se hicieron valer, noti-ficando la resolución al contribuyente mediante el buzón tributario, publicando en el DOF el listado de los contribuyentes que no hayan desvirtuado los hechos, dentro de un plazo de 30 días posteriores a la notificación. La publicación implica que las operaciones que amparan dichos comprobantes no surten ningún efecto y la operación será un acto o contrato simulado para efectos de configuración del delito fiscal. Quien recibe el CFDI

1. Los contribuyentes que hayan dado efecto fiscal a los comprobantes fiscales expedidos por los contribuyentes que estén en el listado, tendrán 30 días si-guientes a la publicación para acreditar que sí adquirieron los bienes o recibie-ron los servicios o bien tendrá 30 días

para corregir su situación fiscal. En su caso, el contribuyente debe de llevar a cabo el procedimiento que se explica en el gráfico con la finalidad de acreditar que son reales las operaciones por los CFDI emitidos por contribuyentes que no desvirtuaron la presunción de la au-

toridad fiscal.Esta figura surge

gracias al abuso de per-sonas que crean empre-sas fantasmas o pantalla, del cual se dedicaban a vender comprobantes para su deducción. Aun y cuando se tenga el CF-DI y se cumplan con los requisitos para su dedu-cibilidad en cuanto a la forma de pago, si no hay razón de negocio o una

vinculación estrecha en las actividades de quien expide o de quien recibe el CF-DI, daría pauta a la autoridad para una presunción de una operación inexisten-te, la cual busca quitar el efecto fiscal de la deducibilidad del CFDI a la tipificación del delito y la sanción de la infracción.

OUTSOURCINGOtra de las figuras jurídicas que fue utilizada en forma constante en la evasión de impuestos fue el outosourcing, por lo que paulatinamente se ha reglamentado.

Para efectos de seguridad social en julio de 2009 se adicionó en la Ley del Seguro Social (LSS) el artículo 15 A pa-ra dar el concepto de intermediario y los casos en que incurre en responsabilidad solidaria, señalando lo siguiente:

La información que contiene la contabilidad electrónica es referente a las materias de comercio exterior, contable, �scal, �nanzas, laboral y corporativa.

CONTABILIDAD ELECTRÓNICA

SAT

MARCO NORMATIVO CONTABLE

CONTABILIDADELECTRÓNICA

Elementos

Registros y asientos contables

Datos e información

SISTEMASELECTRÓNICOS

ARCHIVOS XML

Catálogo de cuentas

Pólizas auxiliares

Balanza de comprobación

12-14 Tópicos fiscales.indd 13 10/17/17 3:03 PM

14 ‹ VERITAS › NOVIEMBRE 2017

Intermediario laboral. Cuando en la contratación de trabajadores para un patrón, a fin de que ejecuten trabajos o presten servicios para él, participe un in-termediario laboral, cualquiera que sea la denominación que patrón e intermedia-rios asuman, ambos serán responsables solidarios entre sí y en relación con el trabajador, respecto del cumplimiento de las obligaciones en la LSS.

SUBCONTRATACIÓNNo serán considerados intermediarios, sino patrones, las empresas estableci-das que presten servicios a otras, para ejecutarlos con elementos propios y su-ficientes para cumplir con las obligacio-nes que deriven de las relaciones con sus trabajadores, conforme dispone la Ley Federal del Trabajo (LFT).

En la reforma de noviembre de 2012 a la LFT se adiciona el artículo 15-A, re-ferente a la subcontratación, dispone que el trabajo en régimen de subcon-tratación es aquel por medio del cual un patrón denominado contratista ejecuta obras o presta servicios con sus traba-jadores bajo su dependencia, a favor de un contratante, persona física o moral, la cual fija las tareas del contratista y lo supervisa en el desarrollo de los servi-cios o la ejecución de las obras contrata-das. Este tipo de trabajo deberá cumplir con las siguientes condiciones:

• No podrá abarcar la totalidad de las actividades, iguales o similares en su totalidad, que se desarrollen en el cen-tro de trabajo.

• Deberá justificarse por su carácter especializado.

• No podrá comprender tareas iguales o similares a las que realiza el resto de los trabajadores al servicio del contratante.

Si no se cumplen las condiciones an-teriores, el contratante se considerará patrón para todos los efectos de la LFT, incluyendo las obligaciones en materia de seguridad social.

En materia fiscal, en el DOF, el 14 de agosto de 2013 se publicó la Modificación al Anexo 3 de la Resolución Miscelánea Fiscal para 2013 que contiene el criterio no vinculativo 31/ISR, que actualmente es el “22/ISR/NV Outsourcing. Retención

de salarios”, para señalar los supuestos que se consideran prácticas indebidas en la utilización del outsourcing.

Posteriormente, en 2017 se reformó el artículo 27, fracción V, último párrafo de la Ley del Impuesto Sobre la Renta (LISR), que ahora dice que tratándose de subcontratación laboral en términos de la LFT, el contratante deberá obtener del contratista copia de:[a] Los comprobantes fiscales por concepto de pago de salarios de los tra-bajadores que le hayan proporcionado el servicio subcontratado.[b] Acuses de recibo.[c] La declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores.[d] Pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social.

CONCLUSIONES Con la trilogía electrónica surge el proce-so de fiscalización electrónica. Donde la autoridad fiscal analiza comportamien-tos de cumplimiento de obligaciones fis-cales con mayor certeza, dando cuenta de omisiones y cambios radicales en pago de impuestos por ejemplo. Esto da inicio a procesos de revisión que llevan un control desde la notificación median-te el buzón tributario, el seguimiento y terminación de la revisión.

Los cambios a la legislación para efectos de dar certidumbre legal a la figu-ra del outsourcing fueron pausadas aun cuando estuvo haciendo estragos su uso en la recaudación de impuestos. Si en la figura del outsourcing no hay omisión en el pago de impuestos correspondientes a la contratista ni en la obligación de rete-ner y enterar el Impuesto Sobre la Renta y cuotas obrero patronales derivados de la relación laboral, no se considerará una práctica indebida.

También es importante obtener to-da la documentación e información del contratista para efectos de poder deducir las contraprestaciones originadas por la contratación del outosurcing y verificar el pago de los impuestos retenidos. Antes era una recomendación tener dicha do-cumentación e información, a partir del ejercicio 2017 es una obligación. Sobre la inexistencia de operaciones, los CFDI de-ben amparar operaciones reales y contar con elementos para acreditarlo para no arriesgar la deducibilidad.

Las operaciones simuladas pueden estar identificadas con el outsourcing principalmente cuando no se cumple con los requisitos de tener el personal, la infraestructura o activos para pres-tar el servicio y ambas figuras están fiscalizadas por el CFDI y la contabilidad electrónica.

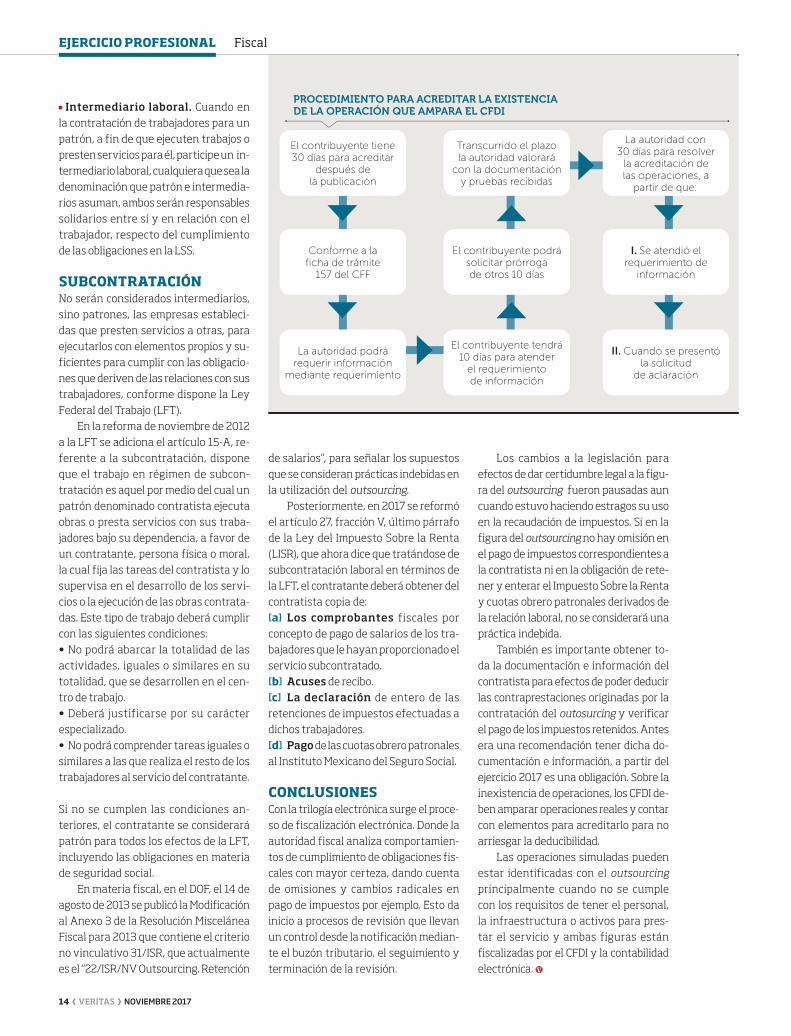

PROCEDIMIENTO PARA ACREDITAR LA EXISTENCIA DE LA OPERACIÓN QUE AMPARA EL CFDI

El contribuyente tiene 30 días para acreditar

después de la publicación

Transcurrido el plazo la autoridad valorará

con la documentación y pruebas recibidas

La autoridad con 30 días para resolver

la acreditación de las operaciones, a

partir de que:

Conforme a la ficha de trámite

157 del CFF

El contribuyente podrá solicitar prórroga de otros 10 días

I. Se atendió el requerimiento de

información

La autoridad podrá requerir información

mediante requerimiento

El contribuyente tendrá 10 días para atender

el requerimiento de información

II. Cuando se presentó la solicitud

de aclaración

EJERCICIO PROFESIONAL Fiscal

12-14 Tópicos fiscales.indd 14 10/17/17 2:09 PM

NOVIEMBRE 2017 ‹ VERITAS › 15

TERCERARESOLUCIÓN DE MODIFICACIONES A LA RMF

ANTEPROYECTO 2017

El primero es el acredi-tamiento de Impuesto al Valor Agregado (IVA) no retenido. Los contribuyentes personas físicas o morales que hubie-ran adquirido bienes tangibles o usado o gozado temporalmente, enajenados u otorgados por residentes en el extran-jero sin establecimiento permanente en el país, que no hubieren retenido el IVA antes del 15 de septiembre de 2017, podrán corregir su situación fiscal, siem-pre y cuando realicen el entero de una cantidad equivalente al impuesto que debieron haber retenido, conjuntamente con la actualización, los recargos y, en su caso, las multas que procedan.

En caso de que el contribuyente tenga un saldo a favor, podrá compen-sarlo contra una cantidad equivalente al impuesto que debió haber retenido ac-tualizado, en términos del Código Fiscal de la Federación, siempre que entere los recargos o las multas que procedan. El segundo es la enajenación de ac-

ciones de emisoras extranjeras. Sobre el Decreto de Repatriación de Capitales se establece que los contribuyentes perso-nas morales residentes en México, que directa o indirectamente y a través de en-tidades o figuras jurídicas del extranjero enajenen a otras personas morales resi-dentes en México acciones emitidas por

residentes en el extranjero, consideran que los recursos se retornan en los térmi-nos de dicho Decreto, cuando se enajenen durante el plazo de vigencia, siempre que se cumpla con estos requisitos:[1] Las acciones estén listadas en el apartado de valores autorizados para cotizar en el Sistema Internacional de Cotizaciones de la Bolsa.[2] Los contribuyentes personas morales residentes en México enajenen solo hasta un porcentaje de participación accionaria en las emisoras residentes en el extranjero que les permita pagar el im-puesto sobre la base gravable que en su caso se hubiera determinado conforme a lo previsto en la Ley del Impuesto Sobre la Renta (LISR) de haber mantenido en territorio nacional los recursos obtenidos como consecuencia de la enajenación de más de 95% de su participación en em-presas tenedoras de activos productivos en México, siempre que no hayan trans-currido más de diez ejercicios fiscales desde la fecha de esta enajenación.[3] La contraprestación que derive de la enajenación consista en el canje de ac-ciones emitidas por sociedades residentes en México, que formen parte del grupo al que pertenece la sociedad enajenante.[4] Las acciones que reciba el ena-jenante por las acciones que enajena

C.P.C. y P.C.FI. Antonio González Rodríguez Integrante de la Comisión de Auditoría Fiscal del Colegio Socio de impuestos y servicios legales Galaz, Yamazaki, Ruiz Urquiza, S.C., Deloitte [email protected]

El Servicio de Administración Tributaria publicó el 15 de septiembre el anteproyecto de modi�caciones a la Resolución Miscelánea Fiscal; aquí mencionamos los puntos que consideramos más importantes.

permanezcan en propiedad directa en indirecta del adquirente y en el mismo grupo por un periodo no menor de dos años, a partir de la fecha del canje.[5] Las acciones que se enajenen re-presenten una participación directa o indirecta en inversiones productivas en territorio nacional a través de subsidia-rias residentes para efectos fiscales en México y que dichas subsidiarias hubie-ren participado en cuando menos 90% de las acciones con derecho a voto de sociedades que tengan operaciones aquí.[6] El grupo al que pertenecen las so-ciedades a que se refiere el inciso tres anterior invierta en México, dentro de los cinco ejercicios siguientes a la fecha de la enajenación de las acciones un importe adicional cuando menos equivalente a las cantidades que se consideren retornadas.[7] Las sociedades residentes en Mé-xico que a través de entidades o figuras jurídicas del extranjero enajenen las ac-ciones emitidas por residentes en el ex-tranjero hayan presentado en tiempo y forma la declaración informativa sobre los ingresos que hayan generado o generen en el ejercicio inmediato anterior sujetos a regímenes fiscales preferentes o en sociedades o entidades, cuyos ingresos estén sujetos a dichos regímenes que co-rresponda al ejercicio inmediato anterior, por las inversiones mantenidas a través de dichas entidades o figuras.

Esta regla entró en vigor el 1° de septiem-bre de 2017.

Consulta la versión completa en: www.veritasonline.com.mx

EJERCICIO PROFESIONAL Fiscal | Fiscomentarios

15 Fiscomentarios.indd 15 10/17/17 2:11 PM

16 ‹ VERITAS › NOVIEMBRE 2017

UN FOCO ROJOEN EL PROCESO DE AUDITORÍA

FISCALIZACIÓN DEL OUTSOURCING EN MÉXICO

Aun cuando el outsourcing en México no está tan desarrollado como en otros países, hace ya casi 40 años que comenzamos a ver esta figura en la re-lación de negocios de algunas empresas.

En sus inicios, el outsourcing fue en-tendido como una estrategia de nego-cios que brindaba la facilidad, mediante un socio externo, de desempeñar fun-ciones no estratégicas de una empresa.

UN ESPECTRO MÁS AMPLIOEl outsourcing ha ido evolucionando; ori-ginalmente se trataba en su totalidad sobre el ahorro de costos para la em-presa; contar con alguien que hiciera el mismo trabajo: mejor, más rápido y más barato. Posteriormente se convirtió en una estrategia, con un mayor enfoque en la liberación de recursos para que estos fueran invertidos en los procesos productivos y generadores de valor de las empresas.

Actualmente, el espectro del outsourcing se ha ampliado. Las empre-sas buscan cada vez más a sus socios de outsourcing para hacer todo lo anterior y para que los ayuden a crear nuevas formas de hacer negocios.

Es en esta evolución que muchas de las empresas que se dedican a la tercerización han tenido un mal enten-dimiento o una mala interpretación de lo que representa ser un socio externo; incluso, han mantenido la visión de ser meramente un prestador de servicios.

Derivado de esta visión es que han considerado que el beneficio que puede representarle a una empresa es única-mente el de la disminución de los costos de las cargas sociales mediante, en mu-chas ocasiones, prácticas indebidas que incluyen no dar de alta a los empleados, registrar salarios inferiores a los efec-tivamente pagados, así como generar esquemas agresivos y sin sustento para no pagar cuotas obrero patronales.

Como consecuencia de la prolifera-ción de este tipo de servicios, las au-toridades fiscales han implementado mayores herramientas que les permitan identificar este tipo de prácticas.

Si bien estas herramientas fueron creciendo y perfeccionándose, la reali-dad es que las autoridades se ven reba-sadas por el número de operaciones que se realizan mediante esta figura, por lo que tomaron la decisión de “compartir la fiscalización” de estas operaciones

L.C.P. y P.C.FI. Rolando Silva Briceño Integrante de la Comisión Representativa ante Organismos de Seguridad Social [email protected]

En la evolución de la subcontratación, muchos prestadores de servicios o contratantes han considerado que este esquema solo puede representarles la disminución de los costos de las cargas sociales, en ocasiones mediante prácticas indebidas.

con los contratantes de los servicios de tercerización.

Es en la reforma fiscal de 2014, donde se da forma a esta estrategia del fisco para que todos vigilemos a todos, generando un ente fiscalizador adicio-nal que no es otro que el contratante, quien deberá pedir al outsourcing diver-sa información que permita identificar el cumplimiento de sus obligaciones.

Estas nuevas disposiciones buscan también proteger los intereses de los trabajadores, eliminando esquemas abusivos de subcontratación; es decir, verificar que los empleados coticen al Seguro Social con sus salarios reales, además de buscar el correcto pago de impuestos derivados de los sueldos de los trabajadores.

Adicionalmente, el Instituto Mexica-no del Seguro Social (IMSS) incluyó, en el artículo 15 A de la Ley del Seguro Social, la forma en la que deben ser reportadas las operaciones entre los contratantes y el outsourcing.

Como se puede ver, también las formas de fiscalización han ido evolu-cionando, llegando a las obligaciones es-tablecidas para los contribuyentes que subcontraten personal, conforme a las

EJERCICIO PROFESIONAL Fiscal

16-17 FiscalizacionOutsourcing.indd 16 10/17/17 2:11 PM

NOVIEMBRE 2017 ‹ VERITAS › 17

disposiciones fiscales vigentes a partir del 1º de enero de 2017.

Debemos considerar también que, mediante la primera Resolución de Mo-dificaciones a la Resolución Miscelánea Fiscal para 2017, se concedió un diferi-miento en el plazo para cumplir de ma-nera retroactiva las obligaciones a partir del mes de julio de 2017.

El contratante debe-rá pedir al outsourcing sus declaraciones de pago provisional del Im-puesto al Valor Agrega-do (IVA) y de retenciones del Impuesto Sobre la Renta (ISR). A su vez, el outsourcing deberá in-formar al Servicio de Ad-ministración Tributaria (SAT) a qué clientes trasladó IVA y por cuánto, y entregar al contratante copia de esta información.

Los patrones y las empresas de sub-contratación deberán dar a conocer esta información al fisco a través de los for-matos establecidos por el SAT.

Como consecuencia de todo lo ante-rior, el SAT, en cualquier revisión a con-tribuyentes en los cuales detectó que

hay personal subcontratado, actuará conforme a lo siguiente: Verificará el cumplimiento de lo es-

tablecido en la Ley del Impuesto Sobre la Renta (LISR) mediante los siguientes elementos:a. Retención y entero del ISR a cargo de los trabajadores contratados.

b. Expedición de Compro-bantes Fiscales Digitales por Internet (CFDI) de nó-mina a los trabajadores.c. Haber efectuado el cálculo anual del ISR a di-chos trabajadores.d. Entrega a los trabaja-dores del subsidio para el empleo.e. Inscripción de los tra-bajadores ante el IMSS y

el pago de las cuotas obrero patronales correspondientes.f. Confirmar que el contratante resguar-de la documentación que acredita estos requisitos. Verificará que el IVA trasladado sobre

dichas operaciones haya sido efectiva-mente enterado al fisco.

Si como resultado de esta verifica-ción el SAT descubre incumplimientos

El espectro del outsourcing se ha ampliado. Las empresas buscan a sus socios para que los ayuden a crear nuevas formas de hacer negocios.

o “esquemas agresivos”, emitirá oficios al IMSS y a la Junta Federal de Concilia-ción y Arbitraje (JFCA) mediante los que informará sobre las irregularidades de-tectadas para que ejerzan las facultades que consideren pertinentes. Lo anterior con la intención de determinar quién es el patrón para todos los efectos laborales.

Si el pronunciamiento resultante de la JFCA establece que NO EXISTE LA SUBCONTRATACIÓN, se considerará que se trata de una relación laboral para to-dos los efectos y se desconocerán los efectos fiscales que se hayan dado a la subcontratación, teniendo como conse-cuencia directa la no deducibilidad del gasto y el no acreditamiento del IVA de estas operaciones.

Como puede verse, ahora más que nunca, el esquema de subcontratación de personal representa para la autori-dad un foco rojo en los procesos de au-ditoría, por lo que, en caso de participar en él, ya sea como contratante o como prestador de servicios, es fundamental la transparencia en su administración, así como el cumplimiento de todas las obligaciones fiscales y contables que en recientes fechas se han impuesto para este esquema.

16-17 FiscalizacionOutsourcing.indd 17 10/17/17 2:11 PM

18 ‹ VERITAS › NOVIEMBRE 2017

MÁS QUEPREPARAR UN TESTAMENTO…

SUGERENCIAS Y PRECAUCIONES

Para estar conscientes de la importancia de preparar un testamento, se le invita al lector a hacer un ejercicio o psicodrama y suponer que hoy es el día de nuestra muerte.

Si tenemos conciencia en ese mo-mento, nuestra alma (espíritu) po-siblemente la angustiarían temas trascendentes como lo que se dejó de hacer y no nos atrevimos o simplemen-te se pospuso: pedir perdón, perdonar o perdonarme a mí mismo, a lo mejor nos dolería no haber expresado sentimien-tos a algún ser querido, etcétera.

En el ámbito material y práctico se-guramente nos lamentaríamos no haber dejado cosas en orden como: Haber elaborado un testamento. Preparar un escrito con instruccio-

nes y recomendaciones con cosas tan simples como una relación patrimonial, cuentas de inversión, indicando datos del ejecutivo de cuenta, números de cuenta, contrato de servicios funerarios, acceso a cajas de seguridad, relación de inmuebles con los datos suficientes para facilitar a los herederos lo procedente. Si eres empresario, un aspecto im-

portantísimo sería pensar y resolver, o al menos plantear, la sucesión en la empresa.

Sea un grupo o una empresa pequeña, de cualquier manera es prudente dejar delineado que será de ello, si uno ya no está, ¿qué se sugiere? vender, fusionar, escindir, repartir, realizar inmuebles, sa-lir al mercado público, etcétera. Si hay continuidad, cómo queda

el equipo directivo, cómo reforzar la dirección o cambios en la estructura organizacional.

SUGERENCIASLa recomendación es integrar una car-peta, archivo o caja de trascendencia, que contenga:[1] Qué hacer en la muerte. Instruccio-nes de acciones inmediatas, señalando lo que nos gustaría y lo que no. Como si se prefiere ser cremado, dónde queden las cenizas, etc. Describir los servicios fúne-bres contratados.[2] Testamento. Si no se tiene, hacerlo a la brevedad, es algo simple, rápido y de bajo costo; si ya se tiene, revisarlo, ya que podría darse el caso de desear establecer legados, cambios de albacea o cualquier otra modificación como agregar, quitar herederos o a lo mejor cambiar las propor-ciones a repartir de la masa hereditaria.

Es común oír “yo le dejo todo a mis hijos en partes iguales y que se hagan

C.P.C. Roberto Zesati Ahued Socio en Despacho Zesati y Cía., S.C. [email protected]

Si nos detenemos a pensar en la muerte, que con toda seguridad tarde o temprano llegará, es muy probable que nos vengan a la mente todo tipo de inquietudes de índole espiritual, existencial y material. Preparar un testamento es uno de esos pendientes que se deben resolver.

bolas”, ¿no es cierto? Sin embargo, es más sano dejar lotes con valores equi-valentes para evitar conflictos, sobre todo por influencia de cónyuges y fa-milia política.

Recordemos la frase célebre de Pla-tón: “Es tan injusto tratar a los iguales desigual, que a los desiguales igual”.[3] Relación patrimonial. Una lista de todo lo que forma la masa hereditaria como pueden ser los bienes de realización inmediata (efectivo en moneda nacional o extranjera, cuentas bancarias, cuentas por cobrar), bienes inmuebles, acciones, seguros, cuentas por pagar, etcétera.

Tener cuidado con el orden de los expedientes y su contenido, por ejemplo: Un expediente por cuenta banca-

ria, cheque e inversiones: con copia de estados de cuenta, contrato, datos del ejecutivo, etcétera. Para cada inmueble: escritura, ava-

lúo, boleta de impuesto predial, etcétera. Seguros: pólizas, de preferencia con

una relación del tipo de seguro; monto asegurado, cobertura, vencimiento, compañía, agente, etcétera.[4] Instrucciones o recomendacio-nes. Como ejemplo: vender tal propiedad y con eso comprar otra o invertir el pro-ducto de la misma.

Algunas personas prefieren heredar en vida, esto es, efectuar donaciones.

Recordemos que hace un año se re-cibió en la Cámara de Diputados una ini-ciativa de ley en materia de herencias y

EJERCICIO PROFESIONAL Fiscal

18-19 Testamento.indd 18 10/17/17 2:20 PM

NOVIEMBRE 2017 ‹ VERITAS › 19

donaciones, que no pasó, pero que por insistencia de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), y por necesidad recaudatoria, en futuro cercano se podría tener vi-gente una ley de esta naturaleza en nuestro país. Testamento. Es importante asesorar-

se de un especialista (notario), pues a lo mejor se piensa que el testamento que te-nemos está bien y resulta que ya no tiene validez o está obsoleto porque los hijos son mayores de edad y ya no necesitan al tutor que designamos cuando eran pequeños.

Puede suceder que él o los albaceas nombrados ya no sean los ideales, o ya murieron o preferimos otros hoy en día.

Es importante estar conscientes de que el único testamento válido actualmente es el público abier-to, porque antes existían otro tipo de testamentos (ológrafo, público cerrado, etcétera), por eso es mejor consultar a nuestro notario de confianza. Tutor. Es la persona designada en un

testamento cuando se tienen hijos me-nores de edad, quien se encargará de re-presentarlos, vigilarlos y hacerse cargo de su educación. En ningún caso el tutor puede disponer de los bienes que se hayan legado a los menores, a menos que tenga autorización de un juez de lo familiar.

Albacea. Es la persona designada por el testador para que conserve los bienes hereditarios y vigile el cumplimiento de su última voluntad, de acuerdo con el testamento.

El Código Civil en el capítulo quinto, describe quién puede o no ser albacea, las clases de albaceas, así como los tipos y características de los mismos, así como su duración y remuneración.

Remu nerac ión . E l testador puede estable-cer al albacea el pago o retribución que quiera. Si el testador no designara tal retribución, el albacea cobrará 2% sobre el im-porte líquido y efectivo de la herencia, y 5% sobre los frutos industriales de los bienes hereditarios. El albacea tiene derecho a elegir entre lo que le deja

el testador por el desempeño de su car-go y lo que la ley le concede por el mismo motivo.

CONCLUSIONES Se invita a los lectores a realizar el si-

mulacro sugerido. No dejar pasar la oportunidad de hacer

un testamento. Acudir con un notario para otorgar tu

testamento. El Colegio de Contadores Públicos de

México ofrece cursos sobre este tema, se invita a los lectores a que asistan.

El único testamento válido actualmente es el público abierto. Antes existían otros tipos, por ejemplo, el público cerrado o el ológrafo.

18-19 Testamento.indd 19 10/17/17 2:20 PM

20 ‹ VERITAS › NOVIEMBRE 2017

RECUERDALA NUEVA NIF C-9 PARA 2018

REESTRUCTURA

Este artículo está dedicado a comentar sobre la Norma de Información Financiera, NIF C-9, Provisiones, contin-gencias y compromisos, que es parte del paquete de 10 NIF que entrarán en vigor el próximo 2018. No obstante, de esta NIF se comenta poco, pues más que ser una NIF nueva, es una NIF reestructu-rada: debido a un reordenamiento de las normas contables relativas a instru-mentos financieros llevado a cabo por el CINIF, se decidió, entre otras cuestiones, establecer una NIF específica para pasi-vos financieros (NIF C-19, Instrumentos financieros por pagar), eliminando dicho tema de la NIF C-9, donde originalmente se incluía.

Además de lo anterior, otros cambios que me parece importante mencionar, son los siguientes: Se hicieron ajustes de forma a la defi-

nición de pasivo; antes se definía como una obligación presente, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución futura de beneficios económicos. Se eliminó el calificativo de virtualmente ineludible y a cambio, se menciona que un pasivo representa una probable disminución de beneficios económicos, cuestión que es consistente con los requisitos para su reconocimiento contable.

Se reestructuró la NIF para darle un orden más adecuado. Adicionalmente, se actualizó la ter-

minología utilizada en consistencia con el Marco Conceptual de las NIF y las ten-dencias internacionales.

La propia NIF C-9 menciona que su aplicación por primera vez no generará cambios contables, cuestión que también habrá que mencionar en los estados fi-nancieros del año de su adopción, pero valga esta edición para hacer una sínte-sis de los aspectos más importantes que establece la mencionada norma y tener-los en cuenta para su correcta aplicación:

PROVISIONES Se definen como pasivos, cuya cuan-

tía o fecha de liquidación son inciertas. Un pasivo es una obligación presente de una entidad, identificada, cuantificada en términos monetarios, que represen-ta una probable disminución de recursos económicos y derivada de operaciones ocurridas en el pasado que han afectado económicamente a dicha entidad. Deben reconocerse en los estados fi-

nancieros al considerarse devengadas; es decir, al reunir las características de un pasivo. Deben valuarse a la mejor estimación

posible del desembolso requerido para su liquidación. Deben revelarse.

C.P.C. Elsa Beatriz García Bojorges Investigadora e Integrante del Consejo Emisor del CINIF [email protected]

Esta NIF, más que ser nueva, fue reestructurada debido a un reordenamiento de las normas contables relativas a instrumentos �nancieros llevado a cabo por el CINIF.

PASIVOS Y ACTIVOS CONTINGENTES Definidos como aquellos surgidos a

raíz de sucesos pasados, cuya posible existencia ha de ser confirmada solo por la ocurrencia o, en su caso, por la falta de ocurrencia, de uno o más eventos incier-tos en el futuro que no están enteramen-te bajo el control de la entidad. No deben reconocerse en el estado de

situación financiera dado que su exis-tencia es posible mas no probable. No obstante, debe revelarse una estimación de sus posibles efectos en los estados financieros.

COMPROMISOS Definidos como acuerdos para llevar

a cabo acciones en el futuro, sin ser un pasivo, provisión o contingencia. No deben reconocerse en el estado

de situación financiera, dado que su existencia es posible mas no probable, a menos que se deriven de contratos de carácter oneroso; es decir, de contratos perdedores, en cuyo caso, debe recono-cerse la provisión correspondiente. Debe revelarse una estimación de sus posibles efectos en los estados financieros.