notas estados financieros la empresa salud …€¦ · el impuesto diferido se calcula según las...

TRANSCRIPT

NOTAS ESTADOS FINANCIEROS Nota 1. Información General La Empresa SALUD OCUPACIONAL DEL HUILA LTDA, fue constituida el día 28 de agosto de 2008, mediante Documento Privado en Neiva (Huila), y registrada ante cámara de comercio el día 11 de septiembre de 2008, mediante número de matrícula 189937 de acuerdo con las leyes colombianas y por un término de duración indefinido, con domicilio en la ciudad de Neiva, departamento del Huila. El objeto social principal de la sociedad es prestar servicios relacionados con la práctica médica. Nota 2. Bases de elaboración y políticas contables Los estados financieros se han elaborado de acuerdo con la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las PYMES) emitida por el Consejo de Normas Internacionales de Contabilidad (IASB) y adoptadas en Colombia mediante Decreto 3022 de 2013 y actualizadas por el decreto 2496 de 2015. En el proceso de adopción de las Normas Internacionales de Información Financiera y cumpliendo con lo señalado en la NIIF para PYMES, se ha definido la fecha de inicio de transición el 01 de enero de 2015, fecha en la cual fue preparado el Estado de Situación Financiera de Apertura a la fecha de transición a las NIIF. Los estados financieros se encuentran presentados en pesos colombianos. Para el reconocimiento de los hechos económicos, La Empresa de SALUD OCUPACIONAL DEL HUILA LTDA, aplica la base de causación. Los hechos económicos se encuentran documentados mediante soportes de origen interno y/o externo, que cumplen con los requisitos aplicables a cada caso y se adhieren a los comprobantes de contabilidad respectivos, haciendo posible su verificación. La contabilidad se registró utilizando el software contable SIIGO, adquirido por la Compañía para el manejo integral de la información contable y financiera y no existen limitaciones que incidan en el normal desarrollo del proceso contable. Otros activos y pasivos financieros Al reconocer inicialmente un activo financiero o un pasivo financiero se midió al precio de la transacción (incluidos los costos de transacción excepto en la medición inicial de activos y pasivos financieros que se miden al valor razonable con cambios en resultados) excepto si el acuerdo constituye, en efecto una transacción de financiación.

Reconocimiento de ingresos de actividades ordinarias Los ingresos de actividades ordinarias procedentes de la venta de servicios se reconocen cuando se presta el servicio. Los ingresos procedentes por la prestación de servicios se reconocen por el grado de avance siempre que los costos puedan ser identificables. Los ingresos de actividades ordinarias se miden al costo de la transacción. Impuesto a las ganancias El resultado por impuestos a las ganancias representa la suma del resultado por el impuesto corriente y por el impuesto diferido. El impuesto corriente por pagar está basado en el resultado fiscal del año. El impuesto diferido se reconoce a partir de las diferencias entre los importes en libros de los activos y pasivos en los estados financieros y sus bases fiscales correspondientes (conocidas como diferencias temporarias). Los pasivos por impuestos diferidos se reconocen para todas las diferencias temporarias que se espere que incrementen la ganancia fiscal en el futuro. Los activos por impuestos diferidos se reconocen para todas las diferencias temporarias que se espere que reduzcan la ganancia fiscal en el futuro, y cualquier pérdida fiscal o exceso de renta presuntiva no utilizado. Los activos por impuestos diferidos se miden al importe máximo que, sobre la base de la ganancia fiscal actual o estimada futura, es probable que se recuperen. El importe en libros neto de los activos por impuestos diferidos se revisa en cada fecha sobre la que se informa y se ajusta para reflejar la evaluación actual de las ganancias fiscales futuras. Cualquier ajuste se reconoce en el resultado del periodo. El impuesto diferido se calcula según las tasas impositivas que se espera aplicar a la ganancia (pérdida) fiscal de los periodos en los que se espera realizar el activo por impuestos diferidos o cancelar el pasivo por impuestos diferidos, sobre la base de las tasas impositivas que hayan sido aprobadas al final del periodo sobre el que se informa. Propiedades, planta y equipo Las partidas de propiedades, planta y equipo se miden al costo menos la depreciación acumulada y cualquier pérdida por deterioro del valor acumulada; La depreciación se carga para distribuir el costo de los activos menos sus valores residuales a lo largo de su vida útil estimada, aplicando el método de la línea recta. En la depreciación de las propiedades, planta y equipo se utilizan las siguientes vidas útiles: Edificios De 30 a 80 años Terrenos Vida útil indeterminada Maquinaria y equipo De 3 a 25 años

Equipo de transporte De 5 a 15 años Muebles y enseres y equipo de cómputo De 3 a 20 años Mejoras a propiedades De 3 a 10 años Si existe algún indicio de que se ha producido un cambio significativo en la tasa de depreciación, vida útil o valor residual de un activo, se revisa la depreciación de ese activo de forma prospectiva para reflejar las nuevas expectativas. Las reparaciones y el mantenimiento preventivo se registran en los resultados del año en un rubro denominado “gastos por mantenimiento”. En cumplimiento de las políticas definidas por la empresa para las estimaciones de vida útil de la propiedad planta y equipo, se están aplicando las siguientes: Edificios 50 años Terrenos Vida útil indeterminada Maquinaria y equipo 10 años Equipo de transporte 10 años Muebles y enseres y equipo de oficina 10 años Equipos de cómputo 5 años Activos intangibles Los activos intangibles corresponden a programas informáticos adquiridos que se expresan al costo menos la depreciación acumulada y las pérdidas por deterioro acumuladas. Se amortizan a lo largo de la vida estimada de ocho años empleando el método lineal. Si existe algún indicio de que se ha producido un cambio significativo en la tasa de amortización, vida útil o valor residual de un activo intangible, se revisa la amortización de ese activo de forma prospectiva para reflejar las nuevas expectativas. La depreciación se carga para distribuir el costo de los activos menos sus valores residuales a lo largo de su vida útil estimada, aplicando el método de la línea recta. Deterioro del valor de los activos En cada fecha sobre la que se informa, se revisa la propiedad, planta y equipo, medidos al costo, activos intangibles e inversiones para determinar si existen indicios de que esos activos hayan sufrido una pérdida por deterioro de valor. Si existen indicios de un posible deterioro del valor, se estima y compara el importe recuperable de cualquier activo afectado (o grupo de activos relacionados) con su importe en libros. Si el importe recuperable estimado es inferior, se reduce el importe en libros al importe recuperable estimado, y se reconoce una pérdida por deterioro del valor en resultados. De forma similar, en cada fecha sobre la que se informa, se evalúa si existe deterioro del valor de los inventarios comparando el importe en libros de cada partida del inventario (o grupo de partidas similares) con su precio de venta menos los costos de terminación y venta. Si una partida del inventario (o grupo de partidas similares) se ha deteriorado, se

reduce su importe en libros al precio de venta menos los costos de terminación y venta, y se reconoce inmediatamente una pérdida por deterioro del valor en resultados. Si una pérdida por deterioro del valor se revierte posteriormente, el importe en libros del activo (o grupo de activos relacionados) se incrementa hasta la estimación revisada de su valor recuperable (precio de venta menos costos de terminación y venta, en el caso de los inventarios), sin superar el importe que habría sido determinado si no se hubiera reconocido ninguna pérdida por deterioro de valor del activo (grupo de activos) en años anteriores. Una reversión de una pérdida por deterioro de valor se reconoce inmediatamente en resultados. Deudores comerciales y otras cuentas por cobrar La mayoría de las ventas se realizan con condiciones de crédito normales, y los importes de las cuentas por cobrar no tienen intereses. Cuando el crédito se amplía más allá de las condiciones de crédito normales, las cuentas por cobrar se miden al costo amortizado utilizando el método de interés efectivo. Al final de cada periodo sobre el que se informa, los importes en libros de los deudores comerciales y otras cuentas por cobrar se revisan para determinar si existe alguna evidencia objetiva de que no vayan a ser recuperables. Si es así, se reconoce inmediatamente en resultados una pérdida por deterioro del valor. Sobregiros y préstamos bancarios Los gastos por intereses se reconocen sobre la base del método del interés efectivo y se incluyen en los gastos financieros. Beneficios a los empleados El pasivo por obligaciones por beneficios a los empleados se encuentra relacionado con lo establecido por el gobierno para pagos relacionados a los trabajadores de la empresa, los cuales se consideran como beneficios a corto plazo. No existen en la empresa prestaciones extralegales, ni pagos por beneficios a largo plazo, ni planes de beneficios definidos. El costo de todos los beneficios a los empleados a los que éstos tengan derecho como resultado de servicios prestados a la entidad durante el periodo sobre el que se informa se reconocen como un pasivo, después de deducir los importes que hayan sido pagados directamente a los empleados o como una contribución a un fondo de pensiones; si el importe pagado excede a los aportes que se deben realizar según los servicios prestados hasta la fecha sobre la que se informa, se reconocerá ese exceso como un activo en la medida en que el pago anticipado vaya a dar lugar a una reducción en los pagos a efectuar en el futuro o a un reembolso en efectivo; y se reconocen como un gasto, a menos que se reconozcan como parte del costo de un activo.

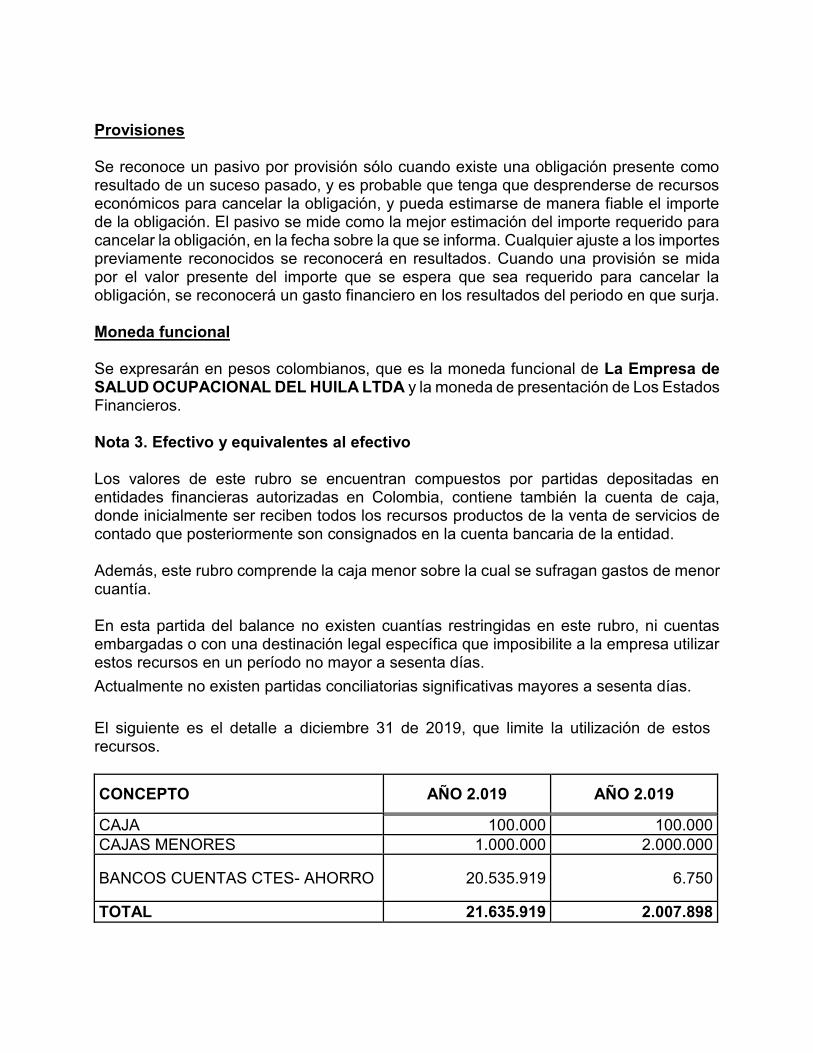

Provisiones Se reconoce un pasivo por provisión sólo cuando existe una obligación presente como resultado de un suceso pasado, y es probable que tenga que desprenderse de recursos económicos para cancelar la obligación, y pueda estimarse de manera fiable el importe de la obligación. El pasivo se mide como la mejor estimación del importe requerido para cancelar la obligación, en la fecha sobre la que se informa. Cualquier ajuste a los importes previamente reconocidos se reconocerá en resultados. Cuando una provisión se mida por el valor presente del importe que se espera que sea requerido para cancelar la obligación, se reconocerá un gasto financiero en los resultados del periodo en que surja. Moneda funcional Se expresarán en pesos colombianos, que es la moneda funcional de La Empresa de SALUD OCUPACIONAL DEL HUILA LTDA y la moneda de presentación de Los Estados Financieros. Nota 3. Efectivo y equivalentes al efectivo Los valores de este rubro se encuentran compuestos por partidas depositadas en entidades financieras autorizadas en Colombia, contiene también la cuenta de caja, donde inicialmente ser reciben todos los recursos productos de la venta de servicios de contado que posteriormente son consignados en la cuenta bancaria de la entidad. Además, este rubro comprende la caja menor sobre la cual se sufragan gastos de menor cuantía. En esta partida del balance no existen cuantías restringidas en este rubro, ni cuentas embargadas o con una destinación legal específica que imposibilite a la empresa utilizar estos recursos en un período no mayor a sesenta días.

Actualmente no existen partidas conciliatorias significativas mayores a sesenta días.

El siguiente es el detalle a diciembre 31 de 2019, que limite la utilización de estos recursos.

CONCEPTO AÑO 2.019 AÑO 2.019

CAJA 100.000 100.000

CAJAS MENORES 1.000.000 2.000.000

BANCOS CUENTAS CTES- AHORRO 20.535.919 6.750

TOTAL 21.635.919 2.007.898

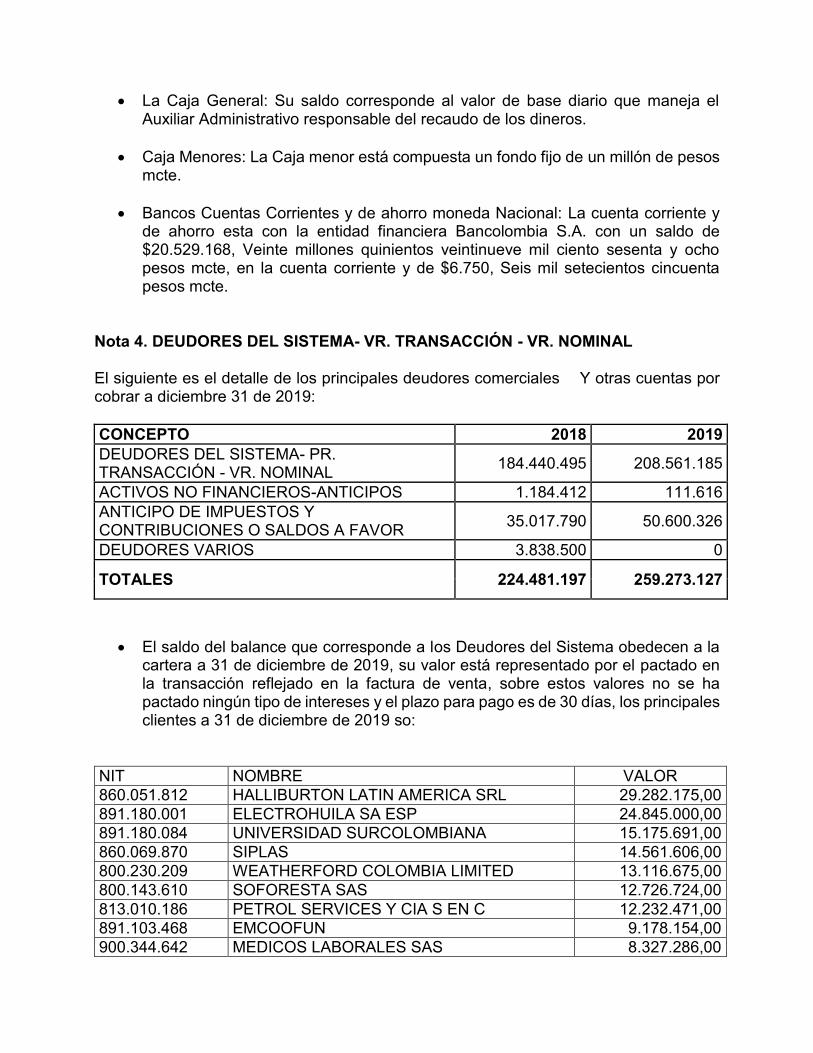

La Caja General: Su saldo corresponde al valor de base diario que maneja el Auxiliar Administrativo responsable del recaudo de los dineros.

Caja Menores: La Caja menor está compuesta un fondo fijo de un millón de pesos mcte.

Bancos Cuentas Corrientes y de ahorro moneda Nacional: La cuenta corriente y de ahorro esta con la entidad financiera Bancolombia S.A. con un saldo de $20.529.168, Veinte millones quinientos veintinueve mil ciento sesenta y ocho pesos mcte, en la cuenta corriente y de $6.750, Seis mil setecientos cincuenta pesos mcte.

Nota 4. DEUDORES DEL SISTEMA- VR. TRANSACCIÓN - VR. NOMINAL El siguiente es el detalle de los principales deudores comerciales Y otras cuentas por cobrar a diciembre 31 de 2019:

CONCEPTO 2018 2019

DEUDORES DEL SISTEMA- PR. TRANSACCIÓN - VR. NOMINAL

184.440.495 208.561.185

ACTIVOS NO FINANCIEROS-ANTICIPOS 1.184.412 111.616

ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O SALDOS A FAVOR

35.017.790 50.600.326

DEUDORES VARIOS 3.838.500 0

TOTALES 224.481.197 259.273.127

El saldo del balance que corresponde a los Deudores del Sistema obedecen a la cartera a 31 de diciembre de 2019, su valor está representado por el pactado en la transacción reflejado en la factura de venta, sobre estos valores no se ha pactado ningún tipo de intereses y el plazo para pago es de 30 días, los principales clientes a 31 de diciembre de 2019 so:

NIT NOMBRE VALOR

860.051.812 HALLIBURTON LATIN AMERICA SRL 29.282.175,00

891.180.001 ELECTROHUILA SA ESP 24.845.000,00

891.180.084 UNIVERSIDAD SURCOLOMBIANA 15.175.691,00

860.069.870 SIPLAS 14.561.606,00

800.230.209 WEATHERFORD COLOMBIA LIMITED 13.116.675,00

800.143.610 SOFORESTA SAS 12.726.724,00

813.010.186 PETROL SERVICES Y CIA S EN C 12.232.471,00

891.103.468 EMCOOFUN 9.178.154,00

900.344.642 MEDICOS LABORALES SAS 8.327.286,00

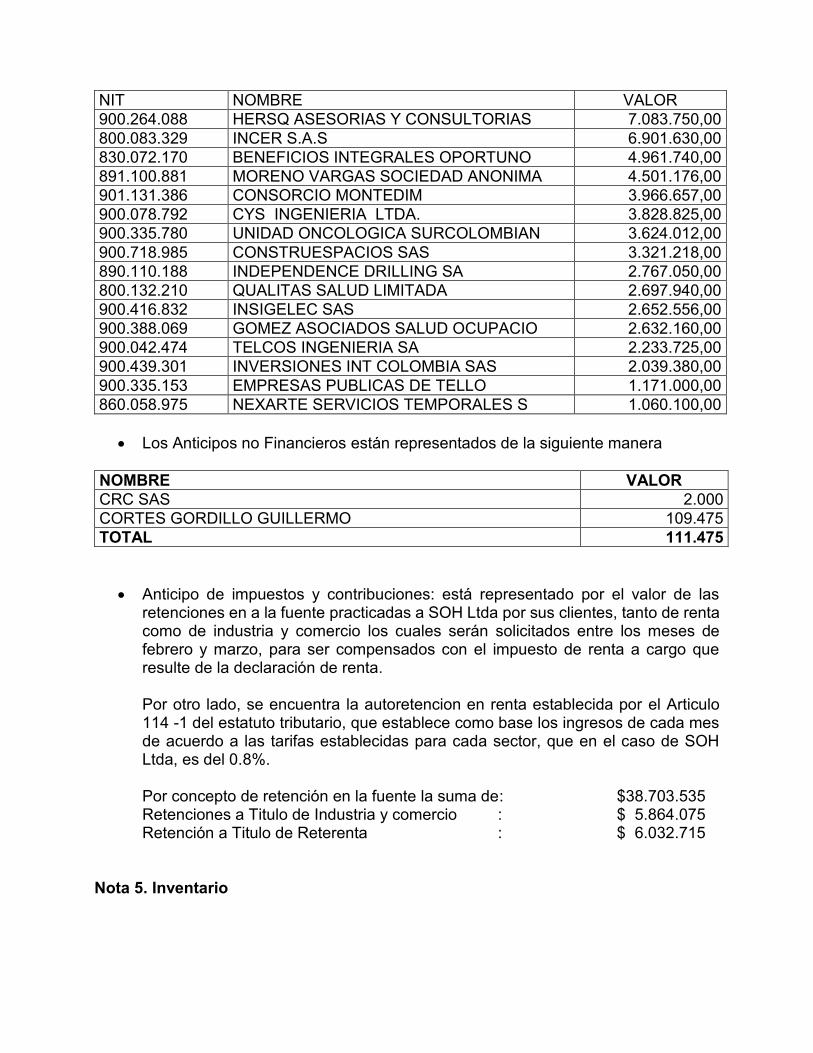

NIT NOMBRE VALOR

900.264.088 HERSQ ASESORIAS Y CONSULTORIAS 7.083.750,00

800.083.329 INCER S.A.S 6.901.630,00

830.072.170 BENEFICIOS INTEGRALES OPORTUNO 4.961.740,00

891.100.881 MORENO VARGAS SOCIEDAD ANONIMA 4.501.176,00

901.131.386 CONSORCIO MONTEDIM 3.966.657,00

900.078.792 CYS INGENIERIA LTDA. 3.828.825,00

900.335.780 UNIDAD ONCOLOGICA SURCOLOMBIAN 3.624.012,00

900.718.985 CONSTRUESPACIOS SAS 3.321.218,00

890.110.188 INDEPENDENCE DRILLING SA 2.767.050,00

800.132.210 QUALITAS SALUD LIMITADA 2.697.940,00

900.416.832 INSIGELEC SAS 2.652.556,00

900.388.069 GOMEZ ASOCIADOS SALUD OCUPACIO 2.632.160,00

900.042.474 TELCOS INGENIERIA SA 2.233.725,00

900.439.301 INVERSIONES INT COLOMBIA SAS 2.039.380,00

900.335.153 EMPRESAS PUBLICAS DE TELLO 1.171.000,00

860.058.975 NEXARTE SERVICIOS TEMPORALES S 1.060.100,00

Los Anticipos no Financieros están representados de la siguiente manera

NOMBRE VALOR

CRC SAS 2.000

CORTES GORDILLO GUILLERMO 109.475

TOTAL 111.475

Anticipo de impuestos y contribuciones: está representado por el valor de las retenciones en a la fuente practicadas a SOH Ltda por sus clientes, tanto de renta como de industria y comercio los cuales serán solicitados entre los meses de febrero y marzo, para ser compensados con el impuesto de renta a cargo que resulte de la declaración de renta. Por otro lado, se encuentra la autoretencion en renta establecida por el Articulo 114 -1 del estatuto tributario, que establece como base los ingresos de cada mes de acuerdo a las tarifas establecidas para cada sector, que en el caso de SOH Ltda, es del 0.8%. Por concepto de retención en la fuente la suma de: $38.703.535 Retenciones a Titulo de Industria y comercio : $ 5.864.075 Retención a Titulo de Reterenta : $ 6.032.715

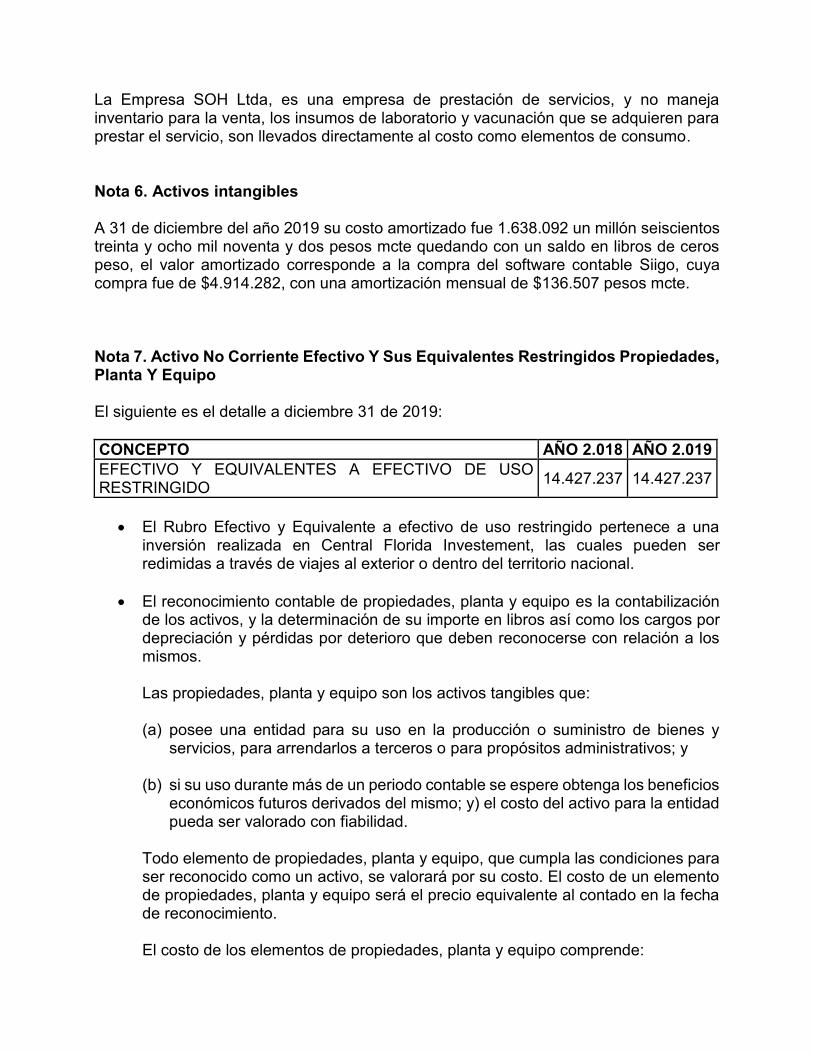

Nota 5. Inventario

La Empresa SOH Ltda, es una empresa de prestación de servicios, y no maneja inventario para la venta, los insumos de laboratorio y vacunación que se adquieren para prestar el servicio, son llevados directamente al costo como elementos de consumo. Nota 6. Activos intangibles A 31 de diciembre del año 2019 su costo amortizado fue 1.638.092 un millón seiscientos treinta y ocho mil noventa y dos pesos mcte quedando con un saldo en libros de ceros peso, el valor amortizado corresponde a la compra del software contable Siigo, cuya compra fue de $4.914.282, con una amortización mensual de $136.507 pesos mcte. Nota 7. Activo No Corriente Efectivo Y Sus Equivalentes Restringidos Propiedades, Planta Y Equipo El siguiente es el detalle a diciembre 31 de 2019:

CONCEPTO AÑO 2.018 AÑO 2.019

EFECTIVO Y EQUIVALENTES A EFECTIVO DE USO RESTRINGIDO

14.427.237 14.427.237

El Rubro Efectivo y Equivalente a efectivo de uso restringido pertenece a una inversión realizada en Central Florida Investement, las cuales pueden ser redimidas a través de viajes al exterior o dentro del territorio nacional.

El reconocimiento contable de propiedades, planta y equipo es la contabilización de los activos, y la determinación de su importe en libros así como los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos. Las propiedades, planta y equipo son los activos tangibles que: (a) posee una entidad para su uso en la producción o suministro de bienes y

servicios, para arrendarlos a terceros o para propósitos administrativos; y

(b) si su uso durante más de un periodo contable se espere obtenga los beneficios económicos futuros derivados del mismo; y) el costo del activo para la entidad pueda ser valorado con fiabilidad.

Todo elemento de propiedades, planta y equipo, que cumpla las condiciones para ser reconocido como un activo, se valorará por su costo. El costo de un elemento de propiedades, planta y equipo será el precio equivalente al contado en la fecha de reconocimiento. El costo de los elementos de propiedades, planta y equipo comprende:

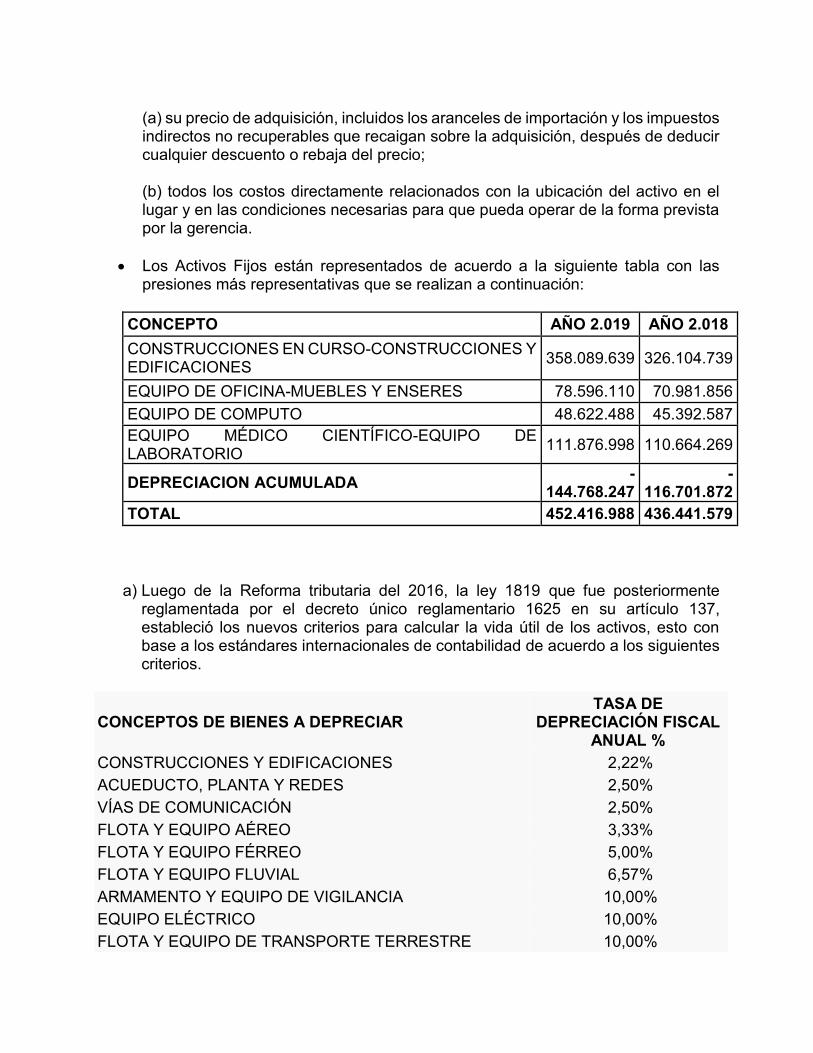

(a) su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio; (b) todos los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia.

Los Activos Fijos están representados de acuerdo a la siguiente tabla con las presiones más representativas que se realizan a continuación:

CONCEPTO AÑO 2.019 AÑO 2.018

CONSTRUCCIONES EN CURSO-CONSTRUCCIONES Y EDIFICACIONES

358.089.639 326.104.739

EQUIPO DE OFICINA-MUEBLES Y ENSERES 78.596.110 70.981.856

EQUIPO DE COMPUTO 48.622.488 45.392.587

EQUIPO MÉDICO CIENTÍFICO-EQUIPO DE LABORATORIO

111.876.998 110.664.269

DEPRECIACION ACUMULADA -

144.768.247 -

116.701.872

TOTAL 452.416.988 436.441.579

a) Luego de la Reforma tributaria del 2016, la ley 1819 que fue posteriormente

reglamentada por el decreto único reglamentario 1625 en su artículo 137, estableció los nuevos criterios para calcular la vida útil de los activos, esto con base a los estándares internacionales de contabilidad de acuerdo a los siguientes criterios.

CONCEPTOS DE BIENES A DEPRECIAR TASA DE

DEPRECIACIÓN FISCAL ANUAL %

CONSTRUCCIONES Y EDIFICACIONES 2,22%

ACUEDUCTO, PLANTA Y REDES 2,50%

VÍAS DE COMUNICACIÓN 2,50%

FLOTA Y EQUIPO AÉREO 3,33%

FLOTA Y EQUIPO FÉRREO 5,00%

FLOTA Y EQUIPO FLUVIAL 6,57%

ARMAMENTO Y EQUIPO DE VIGILANCIA 10,00%

EQUIPO ELÉCTRICO 10,00%

FLOTA Y EQUIPO DE TRANSPORTE TERRESTRE 10,00%

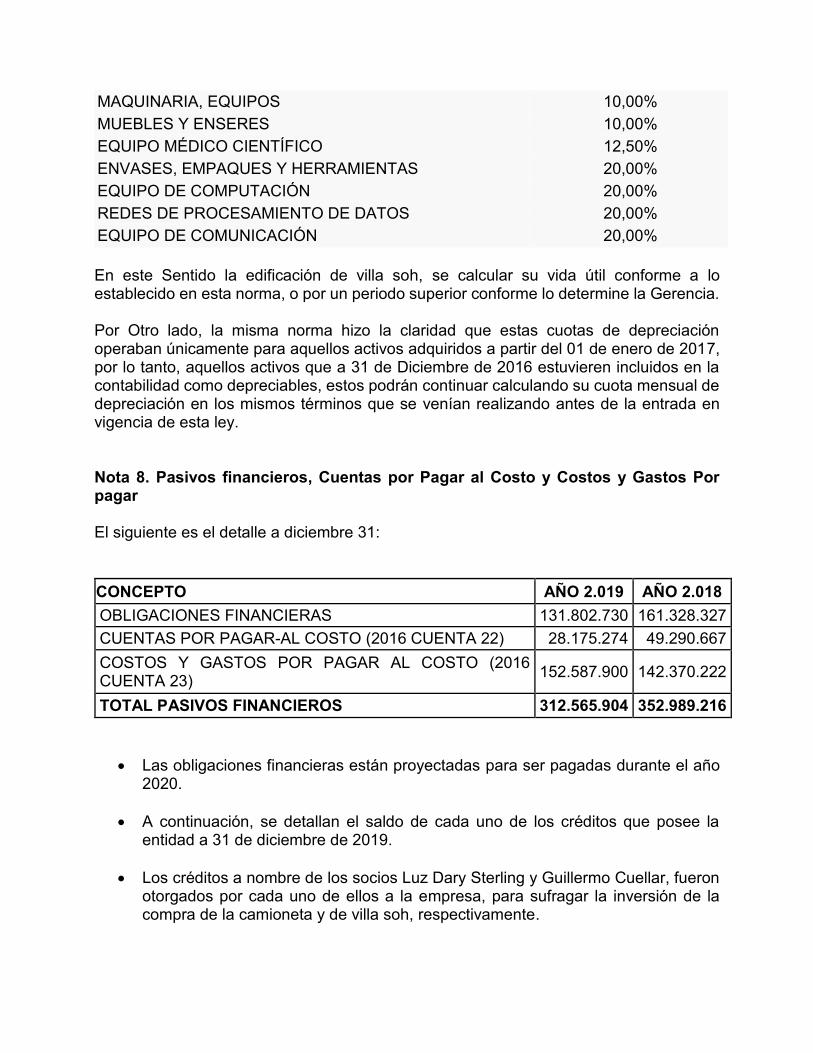

MAQUINARIA, EQUIPOS 10,00%

MUEBLES Y ENSERES 10,00%

EQUIPO MÉDICO CIENTÍFICO 12,50%

ENVASES, EMPAQUES Y HERRAMIENTAS 20,00%

EQUIPO DE COMPUTACIÓN 20,00%

REDES DE PROCESAMIENTO DE DATOS 20,00%

EQUIPO DE COMUNICACIÓN 20,00%

En este Sentido la edificación de villa soh, se calcular su vida útil conforme a lo establecido en esta norma, o por un periodo superior conforme lo determine la Gerencia. Por Otro lado, la misma norma hizo la claridad que estas cuotas de depreciación operaban únicamente para aquellos activos adquiridos a partir del 01 de enero de 2017, por lo tanto, aquellos activos que a 31 de Diciembre de 2016 estuvieren incluidos en la contabilidad como depreciables, estos podrán continuar calculando su cuota mensual de depreciación en los mismos términos que se venían realizando antes de la entrada en vigencia de esta ley. Nota 8. Pasivos financieros, Cuentas por Pagar al Costo y Costos y Gastos Por pagar El siguiente es el detalle a diciembre 31:

CONCEPTO AÑO 2.019 AÑO 2.018

OBLIGACIONES FINANCIERAS 131.802.730 161.328.327

CUENTAS POR PAGAR-AL COSTO (2016 CUENTA 22) 28.175.274 49.290.667

COSTOS Y GASTOS POR PAGAR AL COSTO (2016 CUENTA 23)

152.587.900 142.370.222

TOTAL PASIVOS FINANCIEROS 312.565.904 352.989.216

Las obligaciones financieras están proyectadas para ser pagadas durante el año 2020.

A continuación, se detallan el saldo de cada uno de los créditos que posee la entidad a 31 de diciembre de 2019.

Los créditos a nombre de los socios Luz Dary Sterling y Guillermo Cuellar, fueron otorgados por cada uno de ellos a la empresa, para sufragar la inversión de la compra de la camioneta y de villa soh, respectivamente.

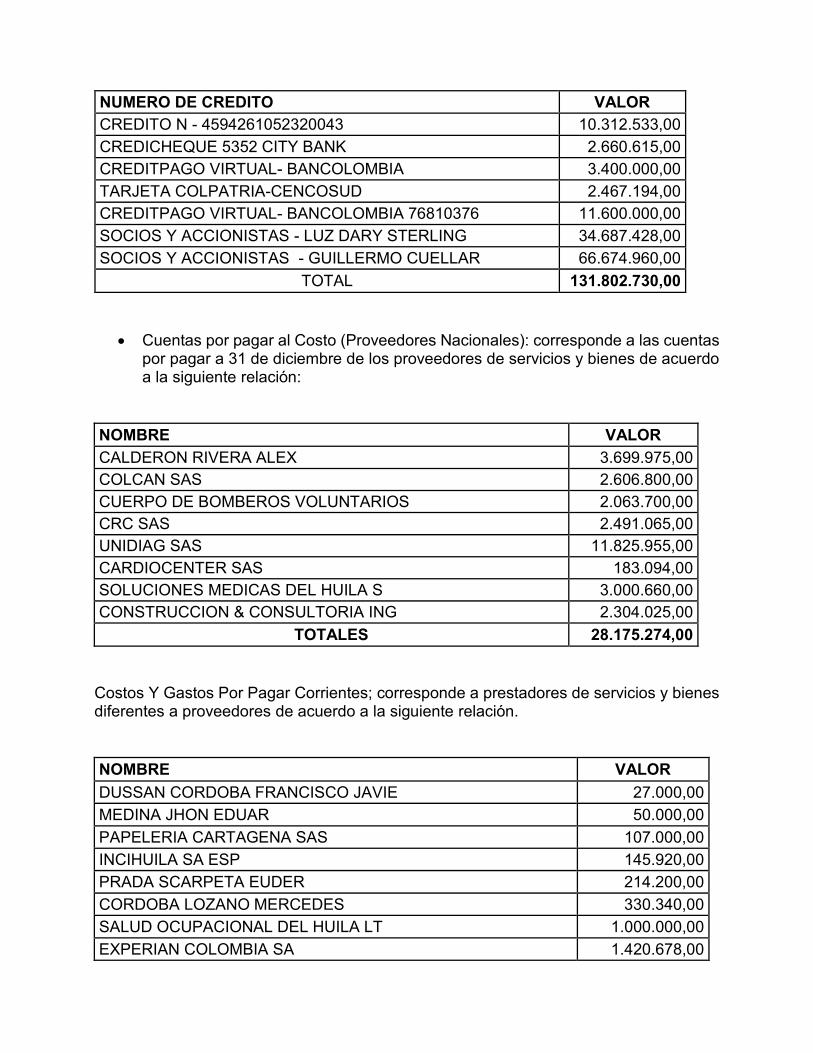

NUMERO DE CREDITO VALOR

CREDITO N - 4594261052320043 10.312.533,00

CREDICHEQUE 5352 CITY BANK 2.660.615,00

CREDITPAGO VIRTUAL- BANCOLOMBIA 3.400.000,00

TARJETA COLPATRIA-CENCOSUD 2.467.194,00

CREDITPAGO VIRTUAL- BANCOLOMBIA 76810376 11.600.000,00

SOCIOS Y ACCIONISTAS - LUZ DARY STERLING 34.687.428,00

SOCIOS Y ACCIONISTAS - GUILLERMO CUELLAR 66.674.960,00

TOTAL 131.802.730,00

Cuentas por pagar al Costo (Proveedores Nacionales): corresponde a las cuentas por pagar a 31 de diciembre de los proveedores de servicios y bienes de acuerdo a la siguiente relación:

NOMBRE VALOR

CALDERON RIVERA ALEX 3.699.975,00

COLCAN SAS 2.606.800,00

CUERPO DE BOMBEROS VOLUNTARIOS 2.063.700,00

CRC SAS 2.491.065,00

UNIDIAG SAS 11.825.955,00

CARDIOCENTER SAS 183.094,00

SOLUCIONES MEDICAS DEL HUILA S 3.000.660,00

CONSTRUCCION & CONSULTORIA ING 2.304.025,00

TOTALES 28.175.274,00

Costos Y Gastos Por Pagar Corrientes; corresponde a prestadores de servicios y bienes diferentes a proveedores de acuerdo a la siguiente relación.

NOMBRE VALOR

DUSSAN CORDOBA FRANCISCO JAVIE 27.000,00

MEDINA JHON EDUAR 50.000,00

PAPELERIA CARTAGENA SAS 107.000,00

INCIHUILA SA ESP 145.920,00

PRADA SCARPETA EUDER 214.200,00

CORDOBA LOZANO MERCEDES 330.340,00

SALUD OCUPACIONAL DEL HUILA LT 1.000.000,00

EXPERIAN COLOMBIA SA 1.420.678,00

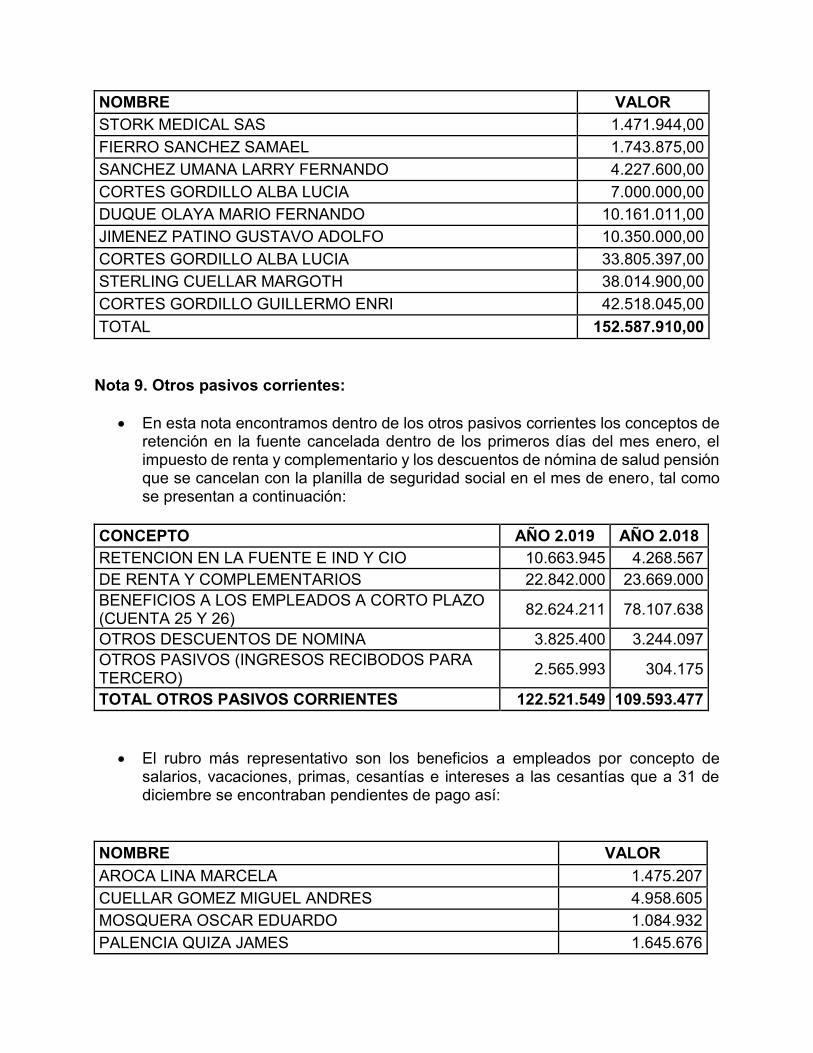

NOMBRE VALOR

STORK MEDICAL SAS 1.471.944,00

FIERRO SANCHEZ SAMAEL 1.743.875,00

SANCHEZ UMANA LARRY FERNANDO 4.227.600,00

CORTES GORDILLO ALBA LUCIA 7.000.000,00

DUQUE OLAYA MARIO FERNANDO 10.161.011,00

JIMENEZ PATINO GUSTAVO ADOLFO 10.350.000,00

CORTES GORDILLO ALBA LUCIA 33.805.397,00

STERLING CUELLAR MARGOTH 38.014.900,00

CORTES GORDILLO GUILLERMO ENRI 42.518.045,00

TOTAL 152.587.910,00

Nota 9. Otros pasivos corrientes:

En esta nota encontramos dentro de los otros pasivos corrientes los conceptos de retención en la fuente cancelada dentro de los primeros días del mes enero, el impuesto de renta y complementario y los descuentos de nómina de salud pensión que se cancelan con la planilla de seguridad social en el mes de enero, tal como se presentan a continuación:

CONCEPTO AÑO 2.019 AÑO 2.018

RETENCION EN LA FUENTE E IND Y CIO 10.663.945 4.268.567

DE RENTA Y COMPLEMENTARIOS 22.842.000 23.669.000

BENEFICIOS A LOS EMPLEADOS A CORTO PLAZO (CUENTA 25 Y 26)

82.624.211 78.107.638

OTROS DESCUENTOS DE NOMINA 3.825.400 3.244.097

OTROS PASIVOS (INGRESOS RECIBODOS PARA TERCERO)

2.565.993 304.175

TOTAL OTROS PASIVOS CORRIENTES 122.521.549 109.593.477

El rubro más representativo son los beneficios a empleados por concepto de salarios, vacaciones, primas, cesantías e intereses a las cesantías que a 31 de diciembre se encontraban pendientes de pago así:

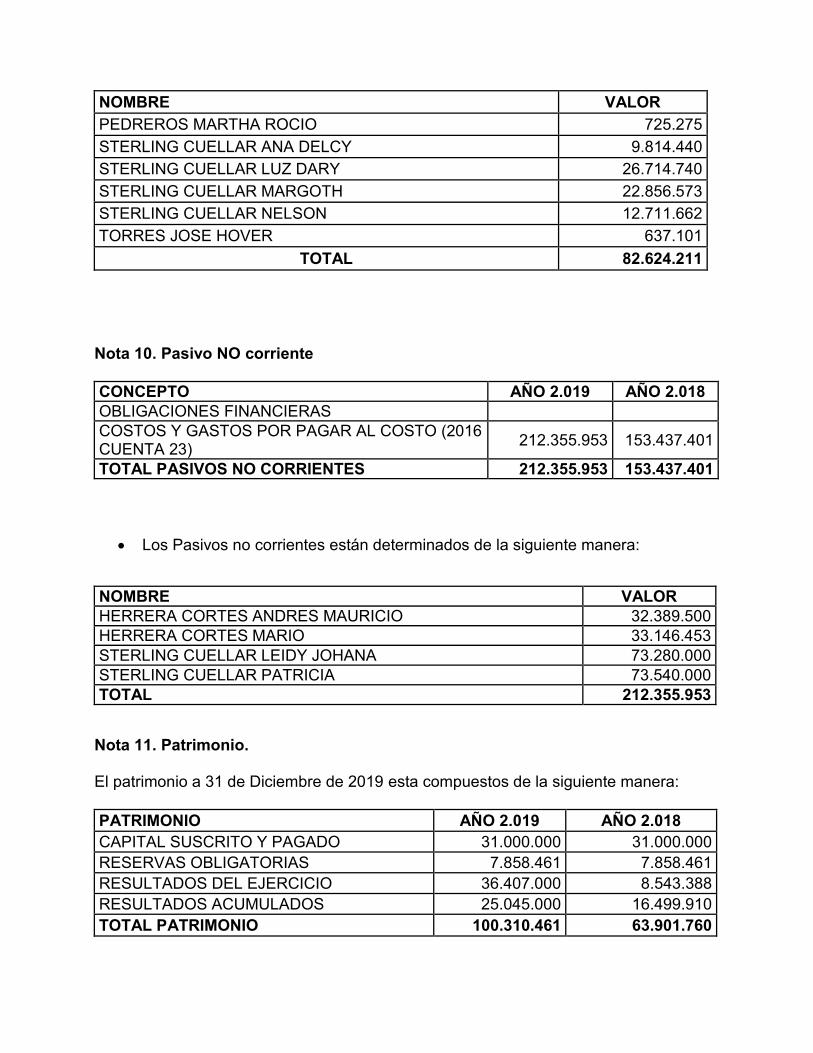

NOMBRE VALOR

AROCA LINA MARCELA 1.475.207

CUELLAR GOMEZ MIGUEL ANDRES 4.958.605

MOSQUERA OSCAR EDUARDO 1.084.932

PALENCIA QUIZA JAMES 1.645.676

NOMBRE VALOR

PEDREROS MARTHA ROCIO 725.275

STERLING CUELLAR ANA DELCY 9.814.440

STERLING CUELLAR LUZ DARY 26.714.740

STERLING CUELLAR MARGOTH 22.856.573

STERLING CUELLAR NELSON 12.711.662

TORRES JOSE HOVER 637.101

TOTAL 82.624.211

Nota 10. Pasivo NO corriente

CONCEPTO AÑO 2.019 AÑO 2.018

OBLIGACIONES FINANCIERAS

COSTOS Y GASTOS POR PAGAR AL COSTO (2016 CUENTA 23)

212.355.953 153.437.401

TOTAL PASIVOS NO CORRIENTES 212.355.953 153.437.401

Los Pasivos no corrientes están determinados de la siguiente manera:

NOMBRE VALOR

HERRERA CORTES ANDRES MAURICIO 32.389.500

HERRERA CORTES MARIO 33.146.453

STERLING CUELLAR LEIDY JOHANA 73.280.000

STERLING CUELLAR PATRICIA 73.540.000

TOTAL 212.355.953

Nota 11. Patrimonio. El patrimonio a 31 de Diciembre de 2019 esta compuestos de la siguiente manera:

PATRIMONIO AÑO 2.019 AÑO 2.018

CAPITAL SUSCRITO Y PAGADO 31.000.000 31.000.000

RESERVAS OBLIGATORIAS 7.858.461 7.858.461

RESULTADOS DEL EJERCICIO 36.407.000 8.543.388

RESULTADOS ACUMULADOS 25.045.000 16.499.910

TOTAL PATRIMONIO 100.310.461 63.901.760

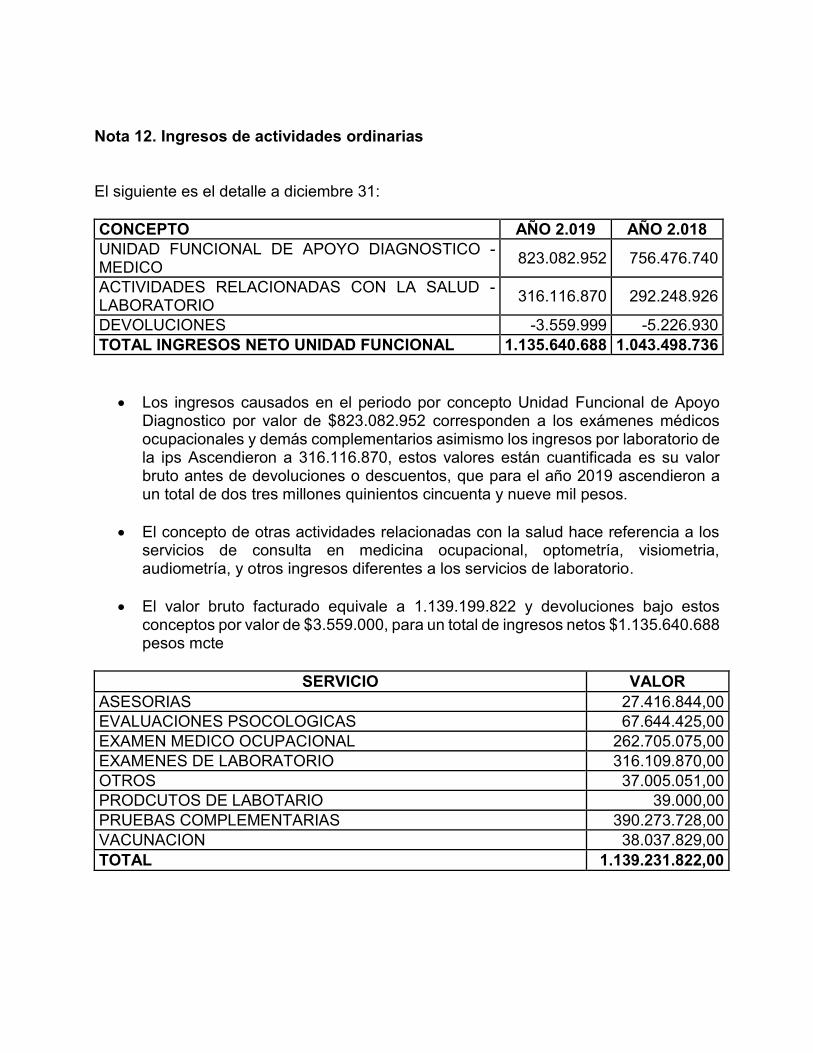

Nota 12. Ingresos de actividades ordinarias El siguiente es el detalle a diciembre 31:

CONCEPTO AÑO 2.019 AÑO 2.018

UNIDAD FUNCIONAL DE APOYO DIAGNOSTICO - MEDICO

823.082.952 756.476.740

ACTIVIDADES RELACIONADAS CON LA SALUD - LABORATORIO

316.116.870 292.248.926

DEVOLUCIONES -3.559.999 -5.226.930

TOTAL INGRESOS NETO UNIDAD FUNCIONAL 1.135.640.688 1.043.498.736

Los ingresos causados en el periodo por concepto Unidad Funcional de Apoyo Diagnostico por valor de $823.082.952 corresponden a los exámenes médicos ocupacionales y demás complementarios asimismo los ingresos por laboratorio de la ips Ascendieron a 316.116.870, estos valores están cuantificada es su valor bruto antes de devoluciones o descuentos, que para el año 2019 ascendieron a un total de dos tres millones quinientos cincuenta y nueve mil pesos.

El concepto de otras actividades relacionadas con la salud hace referencia a los servicios de consulta en medicina ocupacional, optometría, visiometria, audiometría, y otros ingresos diferentes a los servicios de laboratorio.

El valor bruto facturado equivale a 1.139.199.822 y devoluciones bajo estos conceptos por valor de $3.559.000, para un total de ingresos netos $1.135.640.688 pesos mcte

SERVICIO VALOR

ASESORIAS 27.416.844,00

EVALUACIONES PSOCOLOGICAS 67.644.425,00

EXAMEN MEDICO OCUPACIONAL 262.705.075,00

EXAMENES DE LABORATORIO 316.109.870,00

OTROS 37.005.051,00

PRODCUTOS DE LABOTARIO 39.000,00

PRUEBAS COMPLEMENTARIAS 390.273.728,00

VACUNACION 38.037.829,00

TOTAL 1.139.231.822,00

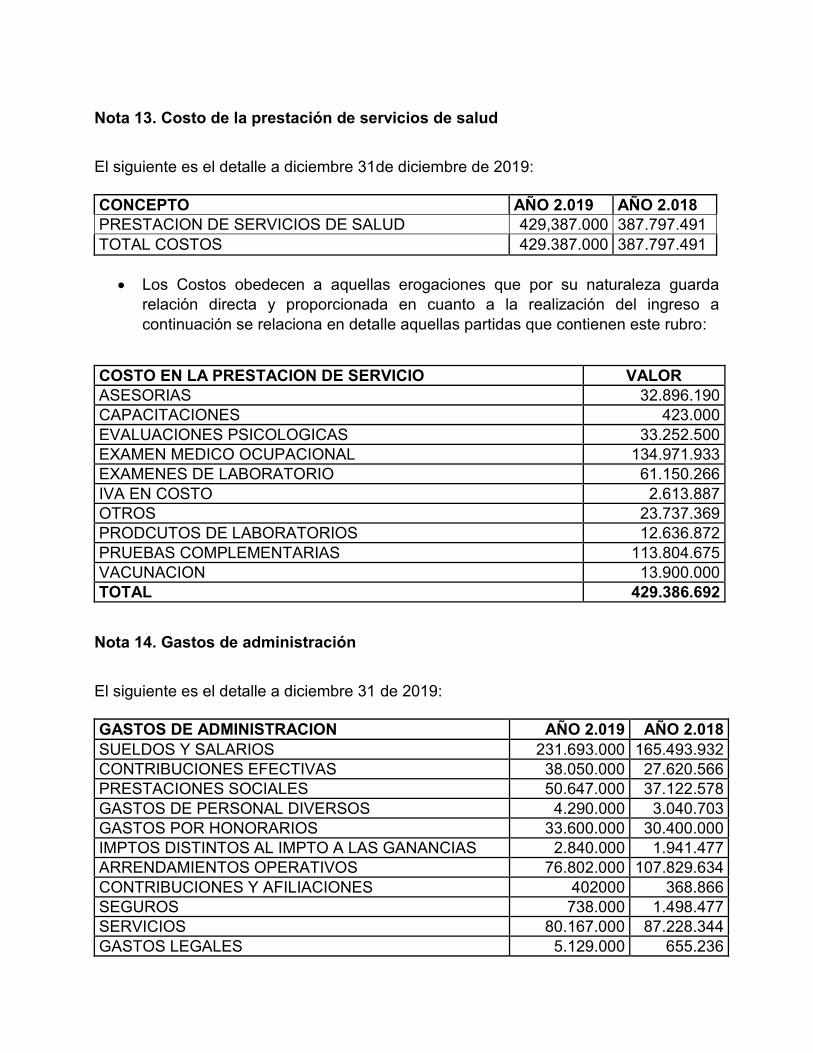

Nota 13. Costo de la prestación de servicios de salud

El siguiente es el detalle a diciembre 31de diciembre de 2019:

CONCEPTO AÑO 2.019 AÑO 2.018

PRESTACION DE SERVICIOS DE SALUD 429,387.000 387.797.491

TOTAL COSTOS 429.387.000 387.797.491

Los Costos obedecen a aquellas erogaciones que por su naturaleza guarda

relación directa y proporcionada en cuanto a la realización del ingreso a

continuación se relaciona en detalle aquellas partidas que contienen este rubro:

COSTO EN LA PRESTACION DE SERVICIO VALOR

ASESORIAS 32.896.190

CAPACITACIONES 423.000

EVALUACIONES PSICOLOGICAS 33.252.500

EXAMEN MEDICO OCUPACIONAL 134.971.933

EXAMENES DE LABORATORIO 61.150.266

IVA EN COSTO 2.613.887

OTROS 23.737.369

PRODCUTOS DE LABORATORIOS 12.636.872

PRUEBAS COMPLEMENTARIAS 113.804.675

VACUNACION 13.900.000

TOTAL 429.386.692

Nota 14. Gastos de administración

El siguiente es el detalle a diciembre 31 de 2019:

GASTOS DE ADMINISTRACION AÑO 2.019 AÑO 2.018

SUELDOS Y SALARIOS 231.693.000 165.493.932

CONTRIBUCIONES EFECTIVAS 38.050.000 27.620.566

PRESTACIONES SOCIALES 50.647.000 37.122.578

GASTOS DE PERSONAL DIVERSOS 4.290.000 3.040.703

GASTOS POR HONORARIOS 33.600.000 30.400.000

IMPTOS DISTINTOS AL IMPTO A LAS GANANCIAS 2.840.000 1.941.477

ARRENDAMIENTOS OPERATIVOS 76.802.000 107.829.634

CONTRIBUCIONES Y AFILIACIONES 402000 368.866

SEGUROS 738.000 1.498.477

SERVICIOS 80.167.000 87.228.344

GASTOS LEGALES 5.129.000 655.236

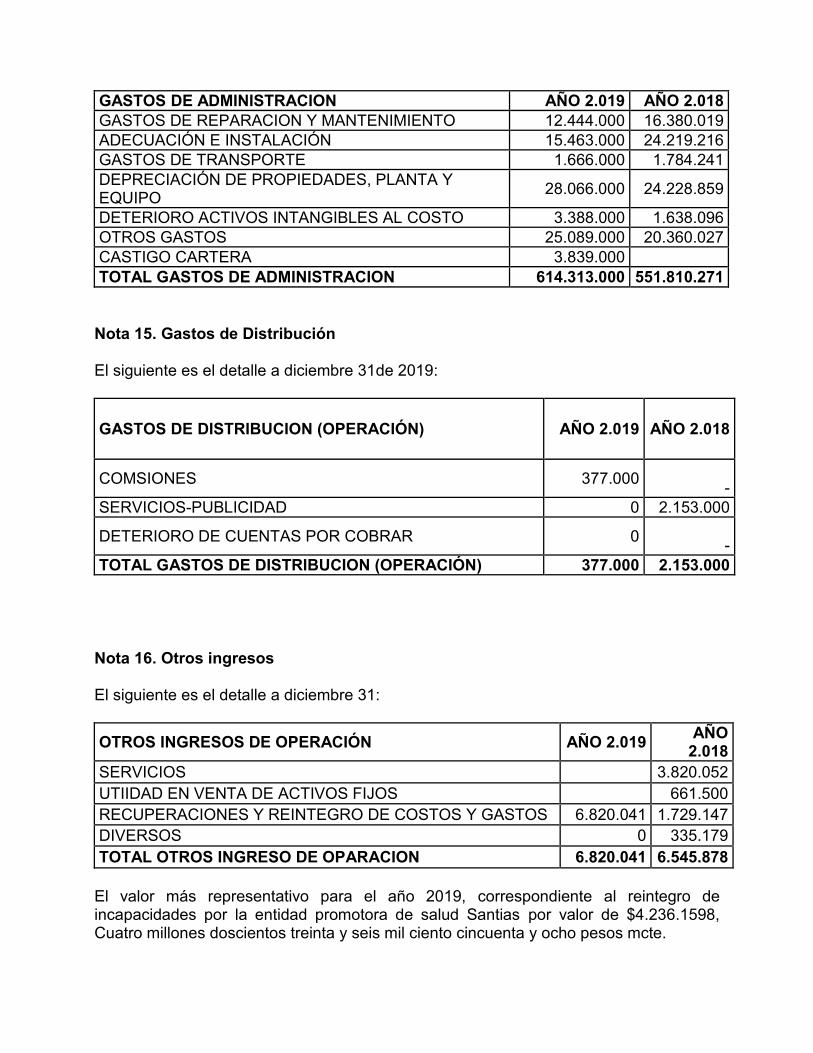

GASTOS DE ADMINISTRACION AÑO 2.019 AÑO 2.018

GASTOS DE REPARACION Y MANTENIMIENTO 12.444.000 16.380.019

ADECUACIÓN E INSTALACIÓN 15.463.000 24.219.216

GASTOS DE TRANSPORTE 1.666.000 1.784.241

DEPRECIACIÓN DE PROPIEDADES, PLANTA Y EQUIPO

28.066.000 24.228.859

DETERIORO ACTIVOS INTANGIBLES AL COSTO 3.388.000 1.638.096

OTROS GASTOS 25.089.000 20.360.027

CASTIGO CARTERA 3.839.000

TOTAL GASTOS DE ADMINISTRACION 614.313.000 551.810.271

Nota 15. Gastos de Distribución El siguiente es el detalle a diciembre 31de 2019:

GASTOS DE DISTRIBUCION (OPERACIÓN) AÑO 2.019 AÑO 2.018

COMSIONES 377.000

-

SERVICIOS-PUBLICIDAD 0 2.153.000

DETERIORO DE CUENTAS POR COBRAR 0

-

TOTAL GASTOS DE DISTRIBUCION (OPERACIÓN) 377.000 2.153.000

Nota 16. Otros ingresos El siguiente es el detalle a diciembre 31:

OTROS INGRESOS DE OPERACIÓN AÑO 2.019 AÑO

2.018

SERVICIOS 3.820.052

UTIIDAD EN VENTA DE ACTIVOS FIJOS 661.500

RECUPERACIONES Y REINTEGRO DE COSTOS Y GASTOS 6.820.041 1.729.147

DIVERSOS 0 335.179

TOTAL OTROS INGRESO DE OPARACION 6.820.041 6.545.878

El valor más representativo para el año 2019, correspondiente al reintegro de incapacidades por la entidad promotora de salud Santias por valor de $4.236.1598, Cuatro millones doscientos treinta y seis mil ciento cincuenta y ocho pesos mcte.

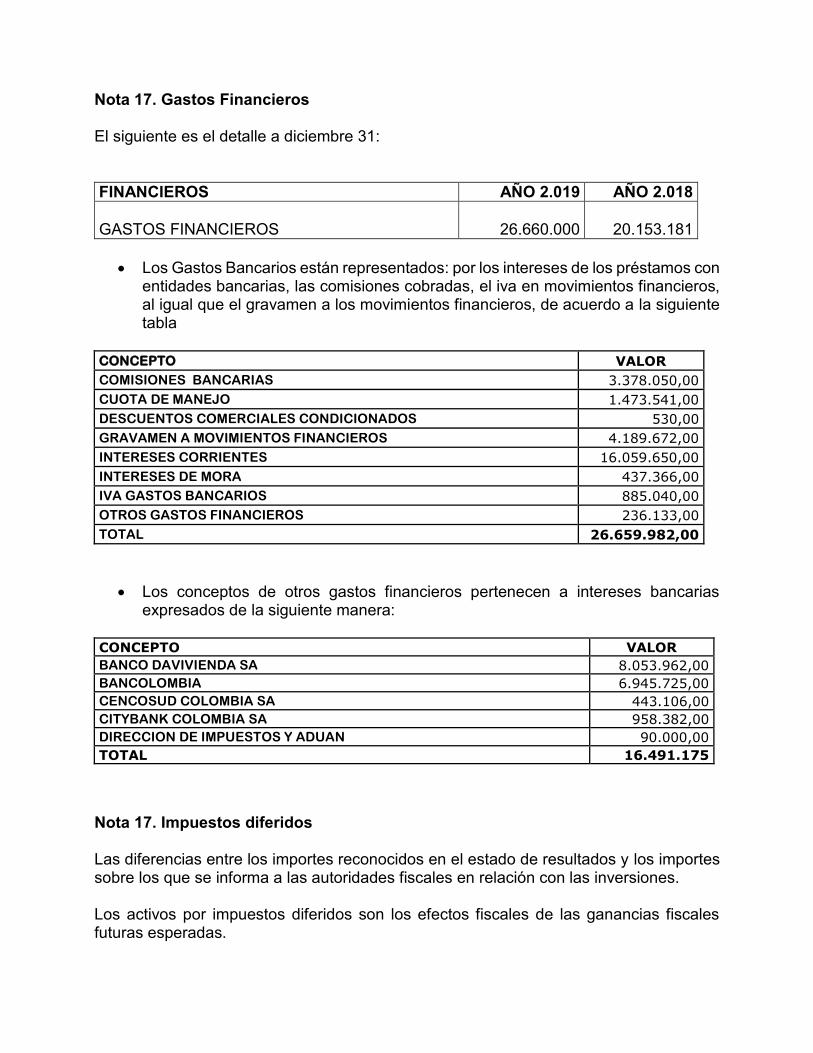

Nota 17. Gastos Financieros El siguiente es el detalle a diciembre 31:

FINANCIEROS AÑO 2.019 AÑO 2.018

GASTOS FINANCIEROS

26.660.000 20.153.181

Los Gastos Bancarios están representados: por los intereses de los préstamos con entidades bancarias, las comisiones cobradas, el iva en movimientos financieros, al igual que el gravamen a los movimientos financieros, de acuerdo a la siguiente tabla

CONCEPTO VALOR

COMISIONES BANCARIAS 3.378.050,00

CUOTA DE MANEJO 1.473.541,00

DESCUENTOS COMERCIALES CONDICIONADOS 530,00

GRAVAMEN A MOVIMIENTOS FINANCIEROS 4.189.672,00

INTERESES CORRIENTES 16.059.650,00

INTERESES DE MORA 437.366,00

IVA GASTOS BANCARIOS 885.040,00

OTROS GASTOS FINANCIEROS 236.133,00

TOTAL 26.659.982,00

Los conceptos de otros gastos financieros pertenecen a intereses bancarias expresados de la siguiente manera:

CONCEPTO VALOR

BANCO DAVIVIENDA SA 8.053.962,00

BANCOLOMBIA 6.945.725,00

CENCOSUD COLOMBIA SA 443.106,00

CITYBANK COLOMBIA SA 958.382,00

DIRECCION DE IMPUESTOS Y ADUAN 90.000,00

TOTAL 16.491.175

Nota 17. Impuestos diferidos Las diferencias entre los importes reconocidos en el estado de resultados y los importes sobre los que se informa a las autoridades fiscales en relación con las inversiones. Los activos por impuestos diferidos son los efectos fiscales de las ganancias fiscales futuras esperadas.

A diciembre 31 la compañía no reconoció el impuesto diferido por no hallarse diferencias entre la conciliación fiscal y contable. LUZ DARY STERLING CUELLAR LARRY FERNANDO SACHEZ U. Representante legal Contador Publico

T.P. 127650

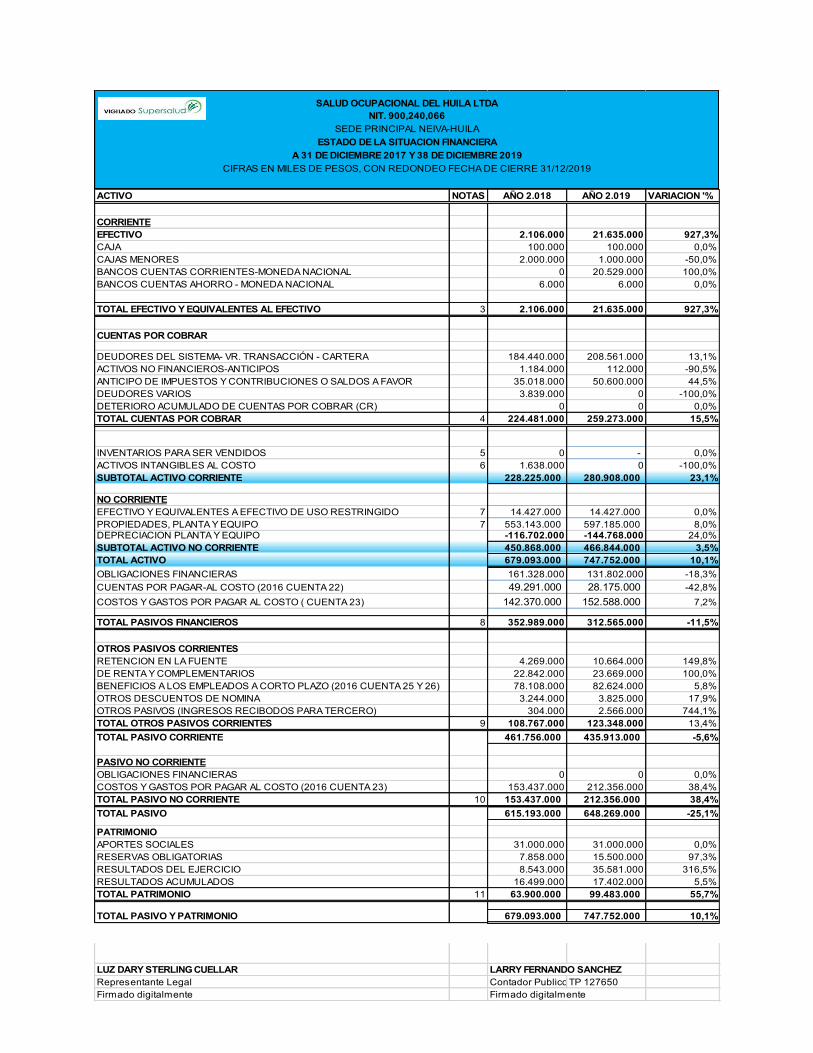

ACTIVO NOTAS AÑO 2.018 AÑO 2.019 VARIACION '%

CORRIENTE

EFECTIVO 2.106.000 21.635.000 927,3%

CAJA 100.000 100.000 0,0%

CAJAS MENORES 2.000.000 1.000.000 -50,0%

BANCOS CUENTAS CORRIENTES-MONEDA NACIONAL 0 20.529.000 100,0%

BANCOS CUENTAS AHORRO - MONEDA NACIONAL 6.000 6.000 0,0%

TOTAL EFECTIVO Y EQUIVALENTES AL EFECTIVO 3 2.106.000 21.635.000 927,3%

CUENTAS POR COBRAR

DEUDORES DEL SISTEMA- VR. TRANSACCIÓN - CARTERA 184.440.000 208.561.000 13,1%

ACTIVOS NO FINANCIEROS-ANTICIPOS 1.184.000 112.000 -90,5%

ANTICIPO DE IMPUESTOS Y CONTRIBUCIONES O SALDOS A FAVOR 35.018.000 50.600.000 44,5%

DEUDORES VARIOS 3.839.000 0 -100,0%

DETERIORO ACUMULADO DE CUENTAS POR COBRAR (CR) 0 0 0,0%

TOTAL CUENTAS POR COBRAR 4 224.481.000 259.273.000 15,5%

INVENTARIOS PARA SER VENDIDOS 5 0 - 0,0%

ACTIVOS INTANGIBLES AL COSTO 6 1.638.000 0 -100,0%

SUBTOTAL ACTIVO CORRIENTE 228.225.000 280.908.000 23,1%

NO CORRIENTE

EFECTIVO Y EQUIVALENTES A EFECTIVO DE USO RESTRINGIDO 7 14.427.000 14.427.000 0,0%

PROPIEDADES, PLANTA Y EQUIPO 7 553.143.000 597.185.000 8,0%DEPRECIACION PLANTA Y EQUIPO -116.702.000 -144.768.000 24,0%

SUBTOTAL ACTIVO NO CORRIENTE 450.868.000 466.844.000 3,5%

TOTAL ACTIVO 679.093.000 747.752.000 10,1%

OBLIGACIONES FINANCIERAS 161.328.000 131.802.000 -18,3%

CUENTAS POR PAGAR-AL COSTO (2016 CUENTA 22) 49.291.000 28.175.000 -42,8%

COSTOS Y GASTOS POR PAGAR AL COSTO ( CUENTA 23) 142.370.000 152.588.000 7,2%

TOTAL PASIVOS FINANCIEROS 8 352.989.000 312.565.000 -11,5%

OTROS PASIVOS CORRIENTES

RETENCION EN LA FUENTE 4.269.000 10.664.000 149,8%

DE RENTA Y COMPLEMENTARIOS 22.842.000 23.669.000 100,0%

BENEFICIOS A LOS EMPLEADOS A CORTO PLAZO (2016 CUENTA 25 Y 26) 78.108.000 82.624.000 5,8%

OTROS DESCUENTOS DE NOMINA 3.244.000 3.825.000 17,9%

OTROS PASIVOS (INGRESOS RECIBODOS PARA TERCERO) 304.000 2.566.000 744,1%

TOTAL OTROS PASIVOS CORRIENTES 9 108.767.000 123.348.000 13,4%

TOTAL PASIVO CORRIENTE 461.756.000 435.913.000 -5,6%

PASIVO NO CORRIENTE

OBLIGACIONES FINANCIERAS 0 0 0,0%

COSTOS Y GASTOS POR PAGAR AL COSTO (2016 CUENTA 23) 153.437.000 212.356.000 38,4%

TOTAL PASIVO NO CORRIENTE 10 153.437.000 212.356.000 38,4%

TOTAL PASIVO 615.193.000 648.269.000 -25,1%

PATRIMONIO

APORTES SOCIALES 31.000.000 31.000.000 0,0%

RESERVAS OBLIGATORIAS 7.858.000 15.500.000 97,3%

RESULTADOS DEL EJERCICIO 8.543.000 35.581.000 316,5%

RESULTADOS ACUMULADOS 16.499.000 17.402.000 5,5%

TOTAL PATRIMONIO 11 63.900.000 99.483.000 55,7%

TOTAL PASIVO Y PATRIMONIO 679.093.000 747.752.000 10,1%

LUZ DARY STERLING CUELLAR LARRY FERNANDO SANCHEZ

Representante Legal Contador PublicoTP 127650

Firmado digitalmente Firmado digitalmente

A 31 DE DICIEMBRE 2017 Y 38 DE DICIEMBRE 2019

CIFRAS EN MILES DE PESOS, CON REDONDEO FECHA DE CIERRE 31/12/2019

SALUD OCUPACIONAL DEL HUILA LTDA

NIT. 900,240,066

SEDE PRINCIPAL NEIVA-HUILA

ESTADO DE LA SITUACION FINANCIERA

NOTAS 2.018 2.019 VARIACION %

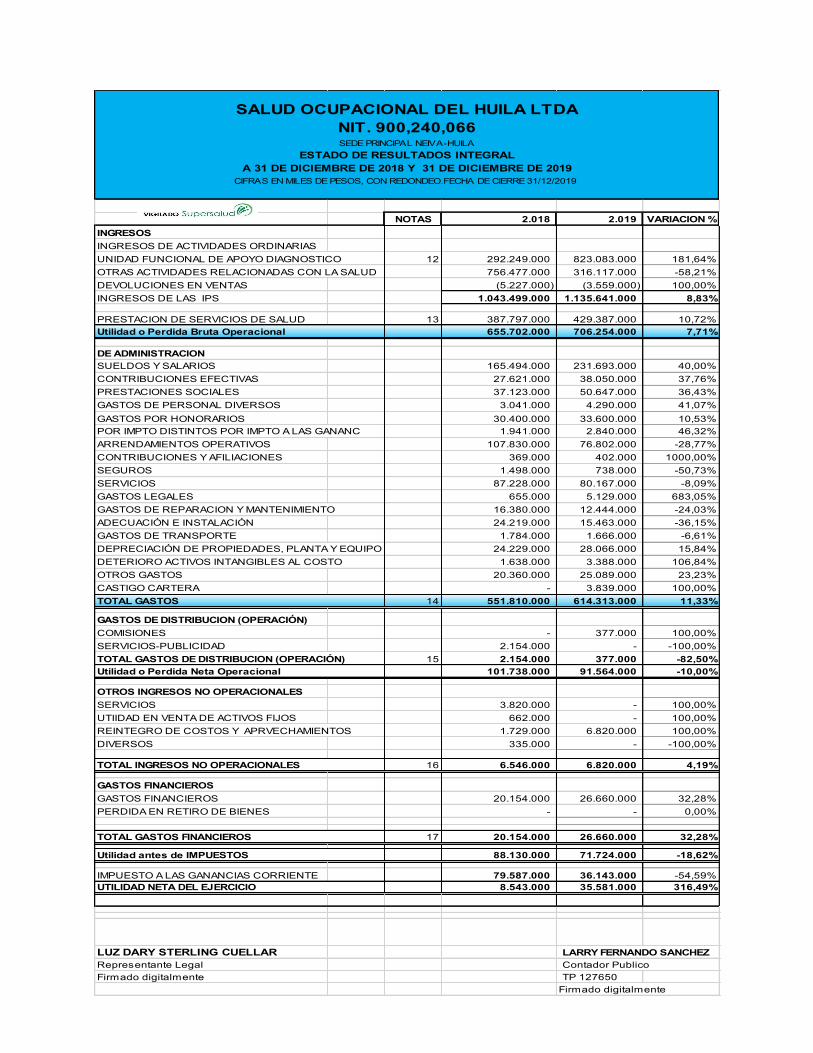

INGRESOS

INGRESOS DE ACTIVIDADES ORDINARIAS

UNIDAD FUNCIONAL DE APOYO DIAGNOSTICO 12 292.249.000 823.083.000 181,64%

OTRAS ACTIVIDADES RELACIONADAS CON LA SALUD 756.477.000 316.117.000 -58,21%

DEVOLUCIONES EN VENTAS (5.227.000) (3.559.000) 100,00%

INGRESOS DE LAS IPS 1.043.499.000 1.135.641.000 8,83%

PRESTACION DE SERVICIOS DE SALUD 13 387.797.000 429.387.000 10,72%

Utilidad o Perdida Bruta Operacional 655.702.000 706.254.000 7,71%

DE ADMINISTRACION

SUELDOS Y SALARIOS 165.494.000 231.693.000 40,00%

CONTRIBUCIONES EFECTIVAS 27.621.000 38.050.000 37,76%

PRESTACIONES SOCIALES 37.123.000 50.647.000 36,43%

GASTOS DE PERSONAL DIVERSOS 3.041.000 4.290.000 41,07%

GASTOS POR HONORARIOS 30.400.000 33.600.000 10,53%

POR IMPTO DISTINTOS POR IMPTO A LAS GANANC 1.941.000 2.840.000 46,32%

ARRENDAMIENTOS OPERATIVOS 107.830.000 76.802.000 -28,77%

CONTRIBUCIONES Y AFILIACIONES 369.000 402.000 1000,00%

SEGUROS 1.498.000 738.000 -50,73%

SERVICIOS 87.228.000 80.167.000 -8,09%

GASTOS LEGALES 655.000 5.129.000 683,05%

GASTOS DE REPARACION Y MANTENIMIENTO 16.380.000 12.444.000 -24,03%

ADECUACIÓN E INSTALACIÓN 24.219.000 15.463.000 -36,15%

GASTOS DE TRANSPORTE 1.784.000 1.666.000 -6,61%

DEPRECIACIÓN DE PROPIEDADES, PLANTA Y EQUIPO 24.229.000 28.066.000 15,84%

DETERIORO ACTIVOS INTANGIBLES AL COSTO 1.638.000 3.388.000 106,84%

OTROS GASTOS 20.360.000 25.089.000 23,23%

CASTIGO CARTERA - 3.839.000 100,00%

TOTAL GASTOS 14 551.810.000 614.313.000 11,33%

GASTOS DE DISTRIBUCION (OPERACIÓN)

COMISIONES - 377.000 100,00%

SERVICIOS-PUBLICIDAD 2.154.000 - -100,00%

TOTAL GASTOS DE DISTRIBUCION (OPERACIÓN) 15 2.154.000 377.000 -82,50%

Utilidad o Perdida Neta Operacional 101.738.000 91.564.000 -10,00%

OTROS INGRESOS NO OPERACIONALES

SERVICIOS 3.820.000 - 100,00%

UTIIDAD EN VENTA DE ACTIVOS FIJOS 662.000 - 100,00%

REINTEGRO DE COSTOS Y APRVECHAMIENTOS 1.729.000 6.820.000 100,00%

DIVERSOS 335.000 - -100,00%

TOTAL INGRESOS NO OPERACIONALES 16 6.546.000 6.820.000 4,19%

GASTOS FINANCIEROS

GASTOS FINANCIEROS 20.154.000 26.660.000 32,28%

PERDIDA EN RETIRO DE BIENES - - 0,00%

TOTAL GASTOS FINANCIEROS 17 20.154.000 26.660.000 32,28%

Utilidad antes de IMPUESTOS 88.130.000 71.724.000 -18,62%

IMPUESTO A LAS GANANCIAS CORRIENTE 79.587.000 36.143.000 -54,59%

UTILIDAD NETA DEL EJERCICIO 8.543.000 35.581.000 316,49%

LUZ DARY STERLING CUELLAR LARRY FERNANDO SANCHEZ

Representante Legal Contador Publico

Firmado digitalmente TP 127650

Firmado digitalmente

SALUD OCUPACIONAL DEL HUILA LTDA

ESTADO DE RESULTADOS INTEGRAL

SEDE PRINCIPAL NEIVA-HUILA

NIT. 900,240,066

A 31 DE DICIEMBRE DE 2018 Y 31 DE DICIEMBRE DE 2019

CIFRAS EN MILES DE PESOS, CON REDONDEO.FECHA DE CIERRE 31/12/2019

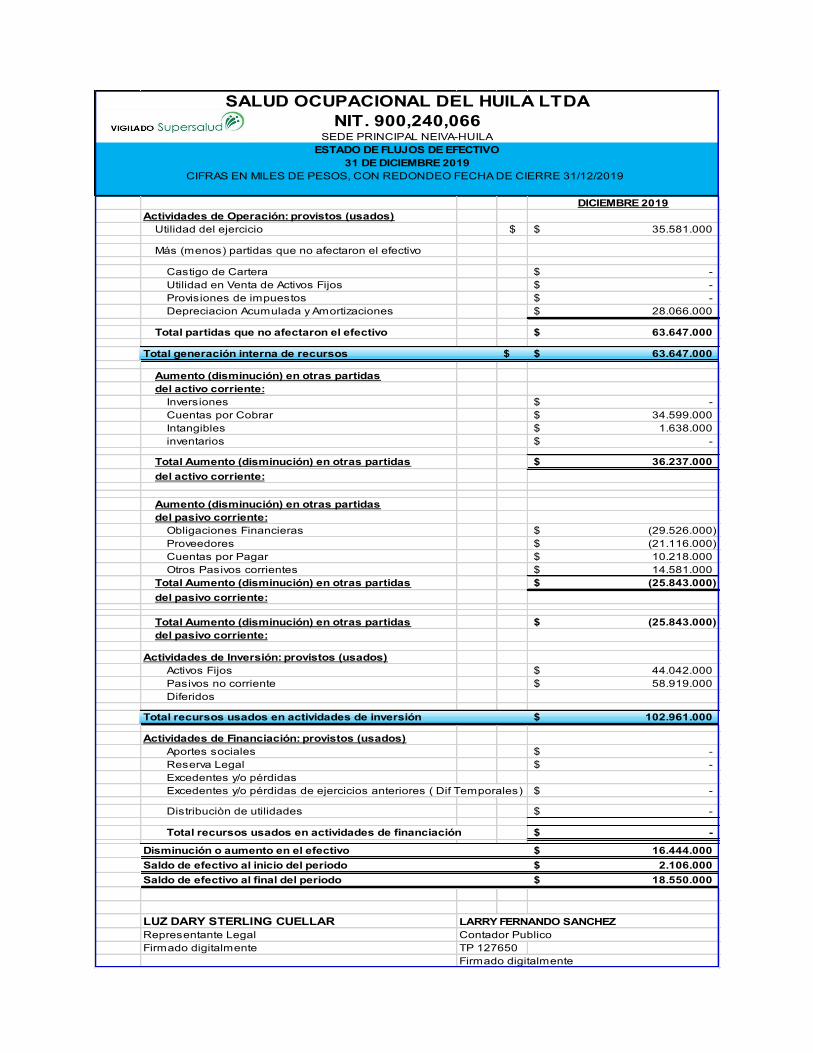

DICIEMBRE 2019

Actividades de Operación: provistos (usados)

Utilidad del ejercicio $ 35.581.000$

Más (menos) partidas que no afectaron el efectivo

Castigo de Cartera -$

Utilidad en Venta de Activos Fijos -$

Provisiones de impuestos -$

Depreciacion Acumulada y Amortizaciones 28.066.000$

Total partidas que no afectaron el efectivo 63.647.000$

Total generación interna de recursos $ 63.647.000$

Aumento (disminución) en otras partidas

del activo corriente:

Inversiones -$

Cuentas por Cobrar 34.599.000$

Intangibles 1.638.000$

inventarios -$

Total Aumento (disminución) en otras partidas 36.237.000$

del activo corriente:

Aumento (disminución) en otras partidas

del pasivo corriente:

Obligaciones Financieras (29.526.000)$

Proveedores (21.116.000)$

Cuentas por Pagar 10.218.000$

Otros Pasivos corrientes 14.581.000$

Total Aumento (disminución) en otras partidas (25.843.000)$

del pasivo corriente:

Total Aumento (disminución) en otras partidas (25.843.000)$

del pasivo corriente:

Actividades de Inversión: provistos (usados)

Activos Fijos 44.042.000$

Pasivos no corriente 58.919.000$

Diferidos

Total recursos usados en actividades de inversión 102.961.000$

Actividades de Financiación: provistos (usados)

Aportes sociales -$

Reserva Legal -$

Excedentes y/o pérdidas

Excedentes y/o pérdidas de ejercicios anteriores ( Dif Temporales) -$

Distribuciòn de utilidades -$

Total recursos usados en actividades de financiación -$

Disminución o aumento en el efectivo 16.444.000$

Saldo de efectivo al inicio del periodo 2.106.000$

Saldo de efectivo al final del periodo 18.550.000$

LUZ DARY STERLING CUELLAR LARRY FERNANDO SANCHEZ

Representante Legal Contador Publico

Firmado digitalmente TP 127650

Firmado digitalmente

SALUD OCUPACIONAL DEL HUILA LTDA

NIT. 900,240,066SEDE PRINCIPAL NEIVA-HUILA

ESTADO DE FLUJOS DE EFECTIVO

31 DE DICIEMBRE 2019

CIFRAS EN MILES DE PESOS, CON REDONDEO FECHA DE CIERRE 31/12/2019

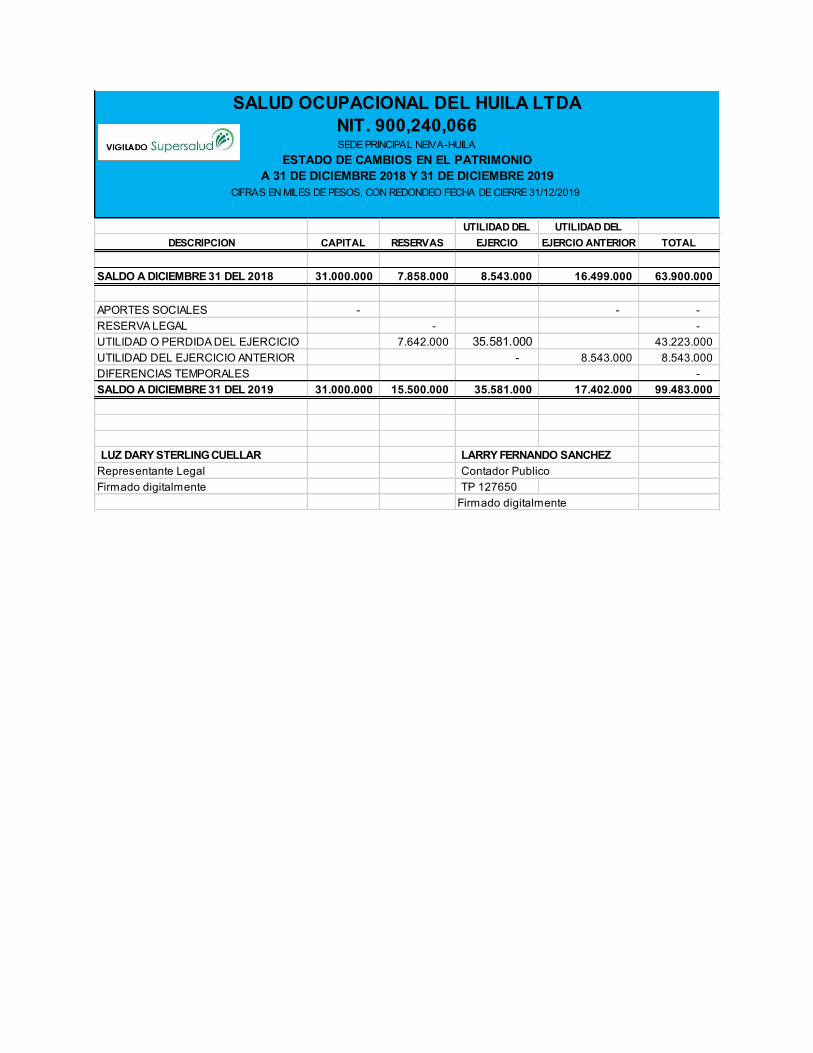

UTILIDAD DEL UTILIDAD DEL

DESCRIPCION CAPITAL RESERVAS EJERCIO EJERCIO ANTERIOR TOTAL

SALDO A DICIEMBRE 31 DEL 2018 31.000.000 7.858.000 8.543.000 16.499.000 63.900.000

APORTES SOCIALES - - -

RESERVA LEGAL - -

UTILIDAD O PERDIDA DEL EJERCICIO 7.642.000 35.581.000 43.223.000

UTILIDAD DEL EJERCICIO ANTERIOR - 8.543.000 8.543.000

DIFERENCIAS TEMPORALES -

SALDO A DICIEMBRE 31 DEL 2019 31.000.000 15.500.000 35.581.000 17.402.000 99.483.000

LUZ DARY STERLING CUELLAR LARRY FERNANDO SANCHEZ

Representante Legal Contador Publico

Firmado digitalmente TP 127650

Firmado digitalmente

SALUD OCUPACIONAL DEL HUILA LTDA

NIT. 900,240,066SEDE PRINCIPAL NEIVA-HUILA

ESTADO DE CAMBIOS EN EL PATRIMONIO

A 31 DE DICIEMBRE 2018 Y 31 DE DICIEMBRE 2019

CIFRAS EN MILES DE PESOS, CON REDONDEO FECHA DE CIERRE 31/12/2019