notas a incorporar a los estados financieros al 3er. trimestre de 2007

DESCRIPTION

Notas a incorporar a los Estados Financieros al 3er. Trimestre de 2007. Este recuadro gris puede ser utilizado para poner una imagen alusiva al tema de la presentaci ón. Artículo 181, Fracción XIII, XIV y XV. Í ndice de Capitalizaci ó n - PowerPoint PPT PresentationTRANSCRIPT

Notas a incorporar a los Estados

Financieros al 3er. Trimestre de 2007

Este recuadro gris puede ser utilizado

para poner

una imagen alusiva

al tema de la presentación

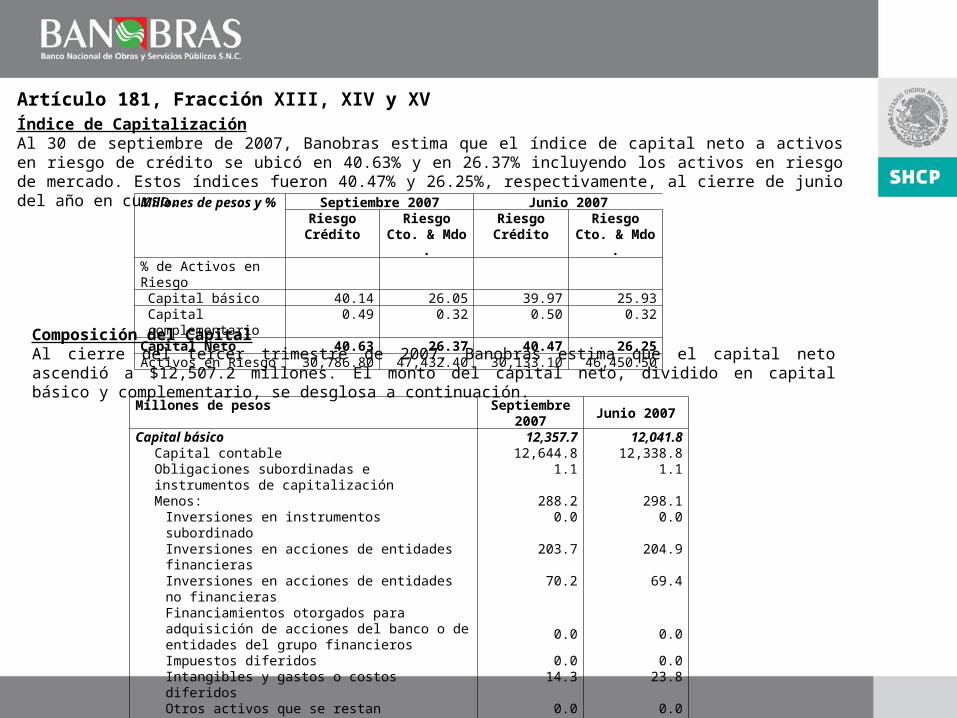

Artículo 181, Fracción XIII, XIV y XV

Millones de pesos y % Septiembre 2007 Junio 2007RiesgoCrédito

Riesgo Cto. & Mdo.

RiesgoCrédito

Riesgo Cto. & Mdo.

% de Activos en RiesgoCapital básico 40.14 26.05 39.97 25.93Capital complementario 0.49 0.32 0.50 0.32

Capital Neto 40.63 26.37 40.47 26.25Activos en Riesgo 30,786.80 47,432.40 30,133.10 46,450.50

Índice de CapitalizaciónAl 30 de septiembre de 2007, Banobras estima que el índice de capital neto a activos en riesgo de crédito se ubicó en 40.63% y en 26.37% incluyendo los activos en riesgo de mercado. Estos índices fueron 40.47% y 26.25%, respectivamente, al cierre de junio del año en curso.

Millones de pesos Septiembre 2007 Junio 2007Capital básico 12,357.7 12,041.8

Capital contable 12,644.8 12,338.8Obligaciones subordinadas e instrumentos de capitalización 1.1 1.1Menos: 288.2 298.1

Inversiones en instrumentos subordinado 0.0 0.0Inversiones en acciones de entidades financieras 203.7 204.9Inversiones en acciones de entidades no financieras 70.2 69.4Financiamientos otorgados para adquisición de acciones del banco o de entidades del grupo financieros 0.0 0.0Impuestos diferidos 0.0 0.0Intangibles y gastos o costos diferidos 14.3 23.8Otros activos que se restan 0.0 0.0

Capital complementario 149.5 150.9Obligaciones e instrumentos de capitalización 0.0 0.0Reservas preventivas generales para riesgos crediticios 149.5 150.9

Capital Neto 12,507.2 12,192.7

Composición del CapitalAl cierre del tercer trimestre de 2007, Banobras estima que el capital neto ascendió a $12,507.2 millones. El monto del capital neto, dividido en capital básico y complementario, se desglosa a continuación.

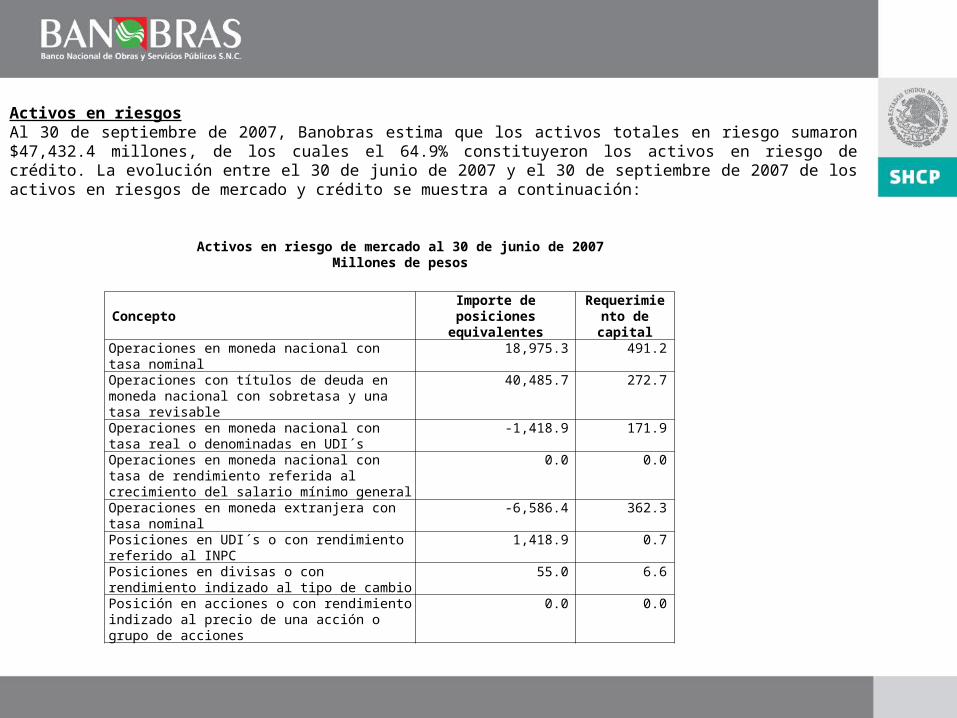

ConceptoImporte de posiciones

equivalentesRequerimiento

de capitalOperaciones en moneda nacional con tasa nominal 18,975.3 491.2Operaciones con títulos de deuda en moneda nacional con sobretasa y una tasa revisable

40,485.7 272.7

Operaciones en moneda nacional con tasa real o denominadas en UDI´s

-1,418.9 171.9

Operaciones en moneda nacional con tasa de rendimiento referida al crecimiento del salario mínimo general

0.0 0.0

Operaciones en moneda extranjera con tasa nominal -6,586.4 362.3Posiciones en UDI´s o con rendimiento referido al INPC 1,418.9 0.7Posiciones en divisas o con rendimiento indizado al tipo de cambio

55.0 6.6

Posición en acciones o con rendimiento indizado al precio de una acción o grupo de acciones

0.0 0.0

Activos en riesgosAl 30 de septiembre de 2007, Banobras estima que los activos totales en riesgo sumaron $47,432.4 millones, de los cuales el 64.9% constituyeron los activos en riesgo de crédito. La evolución entre el 30 de junio de 2007 y el 30 de septiembre de 2007 de los activos en riesgos de mercado y crédito se muestra a continuación:

Activos en riesgo de mercado al 30 de junio de 2007Millones de pesos

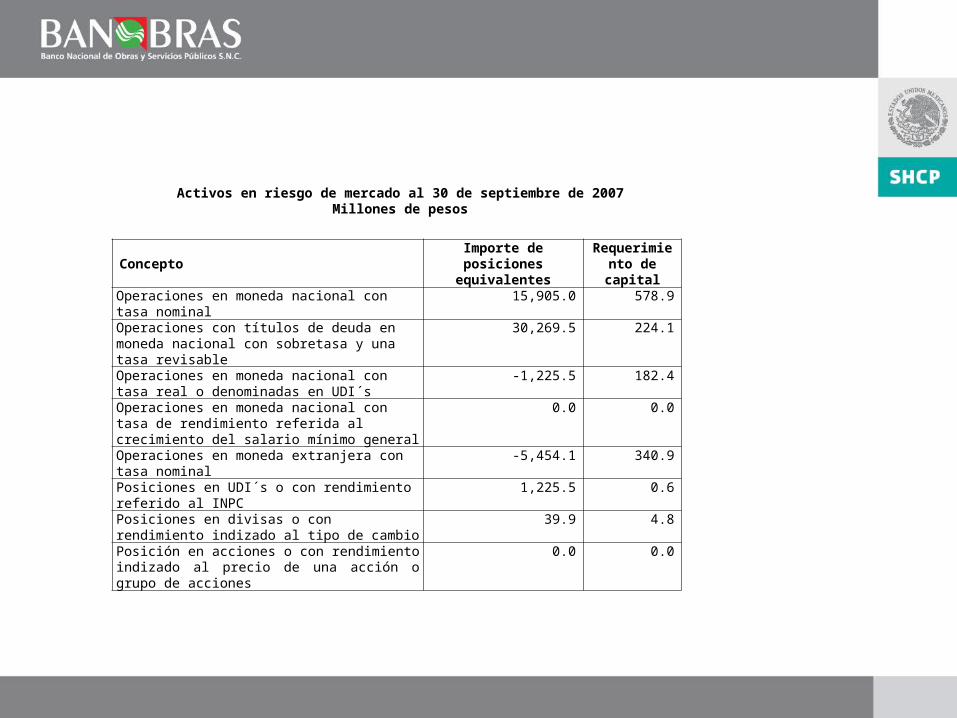

ConceptoImporte de posiciones

equivalentesRequerimiento

de capitalOperaciones en moneda nacional con tasa nominal 15,905.0 578.9Operaciones con títulos de deuda en moneda nacional con sobretasa y una tasa revisable

30,269.5 224.1

Operaciones en moneda nacional con tasa real o denominadas en UDI´s

-1,225.5 182.4

Operaciones en moneda nacional con tasa de rendimiento referida al crecimiento del salario mínimo general

0.0 0.0

Operaciones en moneda extranjera con tasa nominal -5,454.1 340.9Posiciones en UDI´s o con rendimiento referido al INPC 1,225.5 0.6Posiciones en divisas o con rendimiento indizado al tipo de cambio

39.9 4.8

Posición en acciones o con rendimiento indizado al precio de una acción o grupo de acciones

0.0 0.0

Activos en riesgo de mercado al 30 de septiembre de 2007Millones de pesos

Concepto Activos ponderados por riesgo

Requerimiento de capital

Grupo I (ponderados al 0%) 0.00 0.00Grupo II (ponderados al 20%) 4,004.10 320.32Grupo II Otros (ponderados al 2.5%) 0.00 0.00Grupo II Otros (ponderados al 10%) 197.52 15.80Grupo II Otros (ponderados al 22.4%) 8.49 0.68Grupo II Otros (ponderados al 23%) 0.00 0.00Grupo III (ponderados al 100%) 17,023.93 1,361.91Grupo III Otros (ponderados al 11.5%) 0.00 0.00Grupo III Otros (ponderados al 25.76%) 0.00 0.00Grupo III Otros (ponderados al 50%) 5,355.42 428.43Grupo III Otros (ponderados al 56%) 0.00 0.00Grupo III Otros (ponderados al 112%) 10.35 0.83Grupo III Otros (ponderados al 115%) 0.00 0.00Grupo III Otros (ponderados al 128.8%) 0.00 0.00Grupo III Otros (ponderados al 150%) 3,533.24 282.66Grupo III Otros (ponderados al 168%) 0.00 0.00Total 30,133.05 2,410.63

Activos en riesgo de crédito al 30 de junio de 2007Millones de pesos

Concepto Activos ponderados por riesgo

Requerimiento de capital

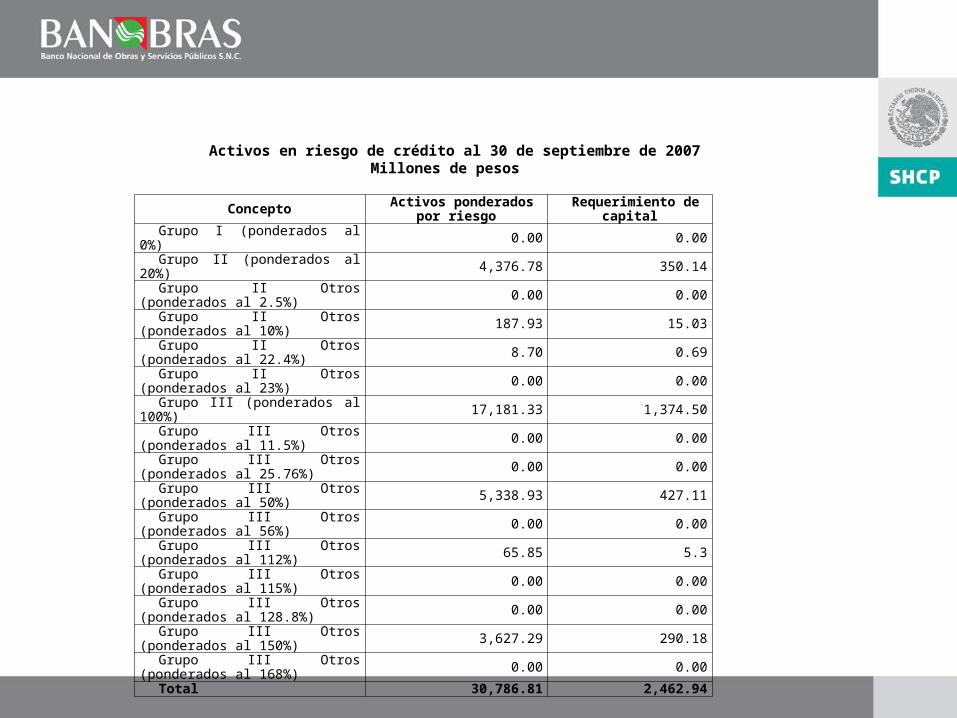

Grupo I (ponderados al 0%) 0.00 0.00Grupo II (ponderados al 20%) 4,376.78 350.14Grupo II Otros (ponderados al 2.5%) 0.00 0.00Grupo II Otros (ponderados al 10%) 187.93 15.03Grupo II Otros (ponderados al 22.4%) 8.70 0.69Grupo II Otros (ponderados al 23%) 0.00 0.00Grupo III (ponderados al 100%) 17,181.33 1,374.50Grupo III Otros (ponderados al 11.5%) 0.00 0.00Grupo III Otros (ponderados al 25.76%) 0.00 0.00Grupo III Otros (ponderados al 50%) 5,338.93 427.11Grupo III Otros (ponderados al 56%) 0.00 0.00Grupo III Otros (ponderados al 112%) 65.85 5.3Grupo III Otros (ponderados al 115%) 0.00 0.00Grupo III Otros (ponderados al 128.8%) 0.00 0.00Grupo III Otros (ponderados al 150%) 3,627.29 290.18Grupo III Otros (ponderados al 168%) 0.00 0.00Total 30,786.81 2,462.94

Activos en riesgo de crédito al 30 de septiembre de 2007Millones de pesos

Artículo 181, Fracción XVI

Administración de Riesgos

El Consejo Directivo de Banobras asume la responsabilidad sobre el establecimiento de los límites globales de exposición al riesgo ligados a capital para los diferentes riesgos discrecionales, tanto por unidad de negocio como por tipo de acreditado, a que se encuentra expuesta la Institución, así como sobre las políticas y procedimientos para la administración integral de riesgos, delegando facultades para la administración y vigilancia del cumplimiento de las mismas en el Comité de Administración Integral de Riesgos (CAIR), el cual es apoyado por la Dirección de Administración de Riesgos, área independiente respecto de las diferentes unidades de negocio del Banco, que reporta de manera directa a la Dirección General de Banobras.

A la fecha Banobras ha desarrollado diversos modelos, metodologías, políticas y procedimientos para la administración y seguimiento de los riesgos de crédito, mercado, liquidez y operativo, mismos que en su momento fueron revisados y evaluados por el Consultor Externo y Experto Encargado de la Evaluación de la Administración de Riesgos y aprobados por el CAIR.

Riesgo de Mercado

Los cálculos de medidas de riesgo se obtienen tanto para Banobras como para Arrendadora Banobras y en forma consolidada, para los portafolios de Mesa de Dinero y Mesa de Cambios, así como de manera global.

La medición del riesgo de mercado se realiza a través del Valor en Riesgo (VaR), mismo que proporciona una estimación de la pérdida potencial máxima en un periodo de tiempo y con un nivel de confianza dado.

El cálculo se determina utilizando los siguientes métodos: Paramétrico o Markowitz y Simulación Histórica. El horizonte de tiempo es de un día hábil y el nivel de confianza teórico es del 99%.

En el siguiente cuadro, se presenta el VaR de mercado consolidado, para Banobras y Arrendadora Banobras, global y por mesa de operación, con base en el método de Simulación Histórica a un día, al 99% de confianza.

Valor en Riesgo (VaR) Prom. 3er. trim. 2007

Prom. 2do. trim. 2007

Al 28-sep-2007 Al 30-jun-2007

Millones de pesos y porcentajes

VaR % del Capital

neto

VaR % del Capital

neto

VaR % del Capital

neto

VaR % del Capital

netoConsolidado 4.91 46.79% 5.53 53.58% 6.53 61.57% 3.99 39.08%Mesa de Dinero 4.90 52.89% 5.51 60.51% 6.65 71.06% 3.96 43.96%Mesa de Cambios 0.56 11.25% 0.51 10.58% 0.67 13.35% 0.54 11.20%Banobras 4.91 47.53% 5.53 54.43% 6.53 62.56% 3.99 39.66%Mesa de Dinero 4.90 53.72% 5.51 61.47% 6.65 72.20% 3.96 44.61%Mesa de Cambios 0.56 11.43% 0.51 10.75% 0.67 13.56% 0.54 11.37%Arrendadora Banobras 0.0001 5.23% 0.0002 8.62% 0.0002 8.51% 0.0003 16.44%Mesa de Dinero 0.0001 5.23% 0.0002 8.62% 0.0002 8.51% 0.0003 16.44%

Instrumentos financieros derivados

Previo a la celebración de cualquier contrato de derivados, la Dirección de Administración de Riesgos evalúa la efectividad de los derivados para cubrir el riesgo de las posiciones subyacentes.

Trimestralmente se da seguimiento a la efectividad de la cobertura, realizando para tales efectos un análisis de los flujos implicados en la posición cubierta y los de la parte del derivado asociada a ésta.

Se considera que la cobertura es aceptable cuando el promedio de las razones individuales entre las cantidades recibidas y las pagadas se encuentren en un intervalo previamente definido (entre 0.8 y 1.25).

En virtud de que el Banco únicamente realiza operaciones de derivados con fines de cobertura, los instrumentos derivados operados no se consideran en el cálculo del VaR de mercado dado que la posición en éstos no lleva consigo un aumento en la exposición al riesgo de mercado.

Las técnicas de valuación establecidas para los instrumentos vigentes, se reducen a proyecciones de tasas y tipos de cambio (forward) y al cálculo de valores presentes.

En el cálculo de la brecha de liquidez se incluyen los flujos del activo, el fondeo y los instrumentos derivados que cubren las posiciones anteriores.

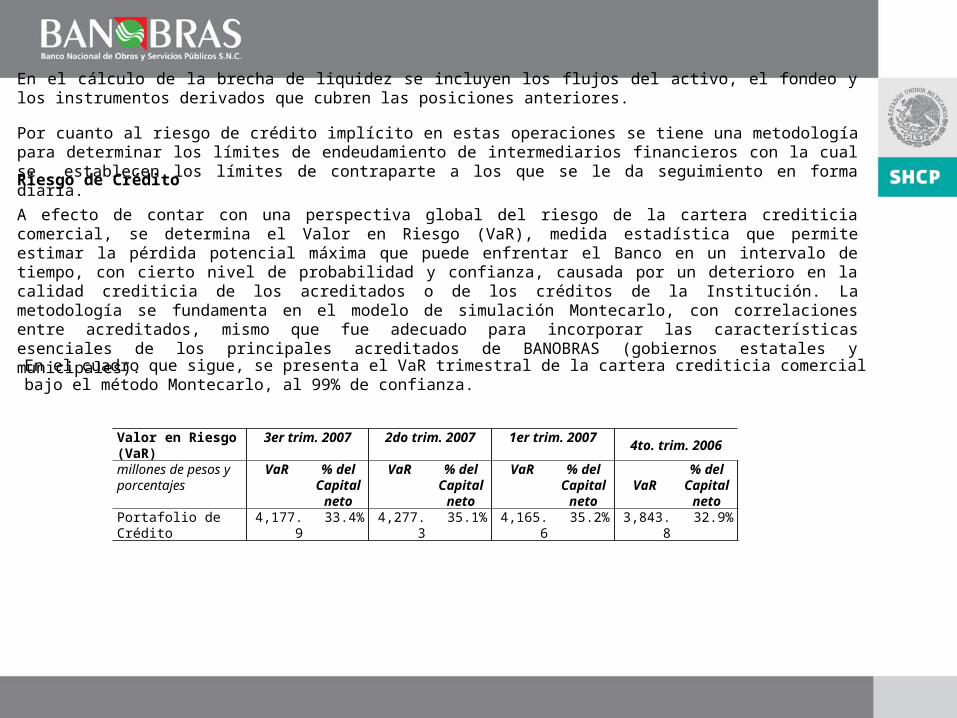

Por cuanto al riesgo de crédito implícito en estas operaciones se tiene una metodología para determinar los límites de endeudamiento de intermediarios financieros con la cual se establecen los límites de contraparte a los que se le da seguimiento en forma diaria.

Riesgo de Crédito

A efecto de contar con una perspectiva global del riesgo de la cartera crediticia comercial, se determina el Valor en Riesgo (VaR), medida estadística que permite estimar la pérdida potencial máxima que puede enfrentar el Banco en un intervalo de tiempo, con cierto nivel de probabilidad y confianza, causada por un deterioro en la calidad crediticia de los acreditados o de los créditos de la Institución. La metodología se fundamenta en el modelo de simulación Montecarlo, con correlaciones entre acreditados, mismo que fue adecuado para incorporar las características esenciales de los principales acreditados de BANOBRAS (gobiernos estatales y municipales).

Valor en Riesgo (VaR) 3er trim. 2007 2do trim. 2007 1er trim. 2007 4to. trim. 2006millones de pesos y porcentajes

VaR % del Capital

neto

VaR % del Capital

neto

VaR % del Capital

netoVaR

% del Capital

netoPortafolio de Crédito 4,177.9 33.4% 4,277.3 35.1% 4,165.6 35.2% 3,843.8 32.9%

En el cuadro que sigue, se presenta el VaR trimestral de la cartera crediticia comercial bajo el método Montecarlo, al 99% de confianza.

Principales financiamientos por cuenta propia.

• Al cierre del tercer trimestre de 2007 se registraron 9 acreditados cuyos financiamientos totales rebasaron el 10% del Capital Básico y que en conjunto sumaron $59,452 millones, monto que representó 4.93 veces el capital básico de Banobras al 30 de junio de 2007. En tanto que el monto de financiamiento a cargo de los tres principales acreditados sumó $44,309 millones, lo que representó 3.67 veces el capital básico de Banobras al 30 de junio de 2007.

Riesgo de Liquidez.

Se cuenta con el sistema de administración de riesgos de liquidez, que permite determinar la brecha de liquidez con el fin de identificar los riesgos de concentración del fondeo a corto plazo a los que se encuentra expuesto Banobras, así como para determinar los requerimientos de capital. Haciendo uso de este sistema, se determinó que la concentración del fondeo en moneda nacional en operaciones por cuenta propia a plazos mayores a 30 días disminuyó al cierre de septiembre de 2007 al registrar un 48%, comparado con el trimestre inmediato anterior, donde representó el 67% de la captación de recursos.

La proyección de flujos de las posiciones de riesgo se efectúa con base en las tasas implícitas del mercado y se realiza la suma algebraica entre las posiciones activas y pasivas para conocer el faltante o sobrante de liquidez. Dicha proyección, se realiza sobre las posiciones de la cartera crediticia, las posiciones de tesorería y los préstamos interbancarios e instrumentos financieros derivados de cobertura.

Ante un escenario en el que las tasas de interés registran una variación de 100 puntos base, la brecha de liquidez a plazo de hasta un mes correspondiente a septiembre de 2007, arrojó una pérdida probable de $7.9 millones, menor en $7.4 millones a la proyectada para el 30 de junio de 2007, fecha en la que se ubicó en $15.3 millones.

Riesgo Operativo.

Para la gestión de riesgos operativos, Banobras cuenta con los siguientes elementos:

•Estructura y sistemas de información para el registro de incidencias de riesgo operativo. •Metodología para la identificación de riesgos y su clasificación de acuerdo con su frecuencia e impacto económico potencial. Esta metodología se aplica periódicamente a los procesos sustantivos de Banobras y se basa en la estimación de la probabilidad y el impacto de las afectaciones que podrían causar los riesgos operativos a los que está expuesta la institución. •Objetivos, lineamientos y políticas para la administración del riesgo operativo, aprobados por el Consejo Directivo.•Niveles superiores e inferiores de tolerancia para pérdidas causadas por riesgos operativos. El alcance de estos niveles de tolerancia detona:

o Inferiores – El registro del evento en la base de datos y su inclusión en la estadística para que, con base en su frecuencia, se evalúe la gravedad del riesgo que le dio origen.

o Superior – La comunicación al Consejo y la instrumentación inmediata de acciones de mitigación y control. •En el tercer trimestre del año no se presentó en la institución ningún incidente de riesgo operativo cuya pérdida asociada sobrepasara el nivel superior de tolerancia.•Manual de lineamientos para la administración del riesgo tecnológico.

Asimismo, se realizan anualmente auditorías legales por expertos independientes en la materia, para evaluar los riesgos legales de la institución.