normas sobre informes de auditorías externas de estados ... · normas sobre informes rt37 y nias....

TRANSCRIPT

Normas sobre Informes de Auditorías Externas de Estados Contables con fines generales.

Revisión de conceptos críticos

UNL. FCE. Cátedra Auditoria. Froidevaux.

Conceptos críticos a revisar.

2

Normas sobre informes y Normas Internacionales de Auditoría.

Dictámenes y marcos de información financiera.

Tipos de opinión.

Significativas y generalizadas.

Párrafo de Énfasis y Párrafo sobre otras cuestiones.

Información comparativa y responsabilidad del auditor.

Empresa en funcionamiento e informe del auditor.

Resolución 420/11 (436/12). Prevención lavado de activos.

Análisis práctico de una situación individual.

La situación en la realidad profesional.

Normas sobre Informes RT37 y NIAs.

3

NIA 700: Formación opinión y emisión informe auditoría de estados

financieros.

NIA 705: Opinión modificada en el informe emitido por un auditor

independiente.

NIA 706: Párrafos de énfasis y de otras cuestiones.

NIA 710: Información comparativa. Cifras correspondientes y estados

financieros comparativos.

ESTAS NIAS SON TOMADAS POR LA RT37 PARA ESTABLECER

LAS NORMAS SOBRE INFORMES => SON REFERENCIAS SI

EXISTEN DUDAS.

Dictámenes y Marcos de Información Financiera

4

La forma de expresión de la opinión en el dictamen dependerá del marco de

información bajo el cuál se preparan los EECC:

Marco de información prescripto por NCP

- Es un marco que permite opinar sobre la “presentación razonable de

ECC en todos sus aspectos significativos” => MARCO DE

PRESENTACION RAZONABLE.

Marco de información prescripto por leyes o reglamentos

- Ente obligado a preparar EECC con marco información distinto a NCP =>

el CPN debe concluir si este marco es razonable.

- Si NO LO ES, puede aceptar igual el encargo si:

- el ente expone en los EECC las diferencias entre los dos marcos

- Párrafo de énfasis para alertar de estas diferencias

- Cambiar expresión => “EECC fueron preparados de conformidad

con el marco de información aplicable” => MARCO DE

CUMPLIMIENTO..

Tipos de opinión

5

@ Opinión no modificada => “presentan razonablemente” o “fueron

preparados de conformidad con”.

@ Opiniones modificadas:

Opinión favorable con salvedades:

Limitación al alcance

Desvíos al marco de información contable

Opinión adversa:

Desvíos al MIC significativos y generalizados

Abstención de opinión:

Limitación al alcance significativa y generalizada

Múltiples incertidumbres.

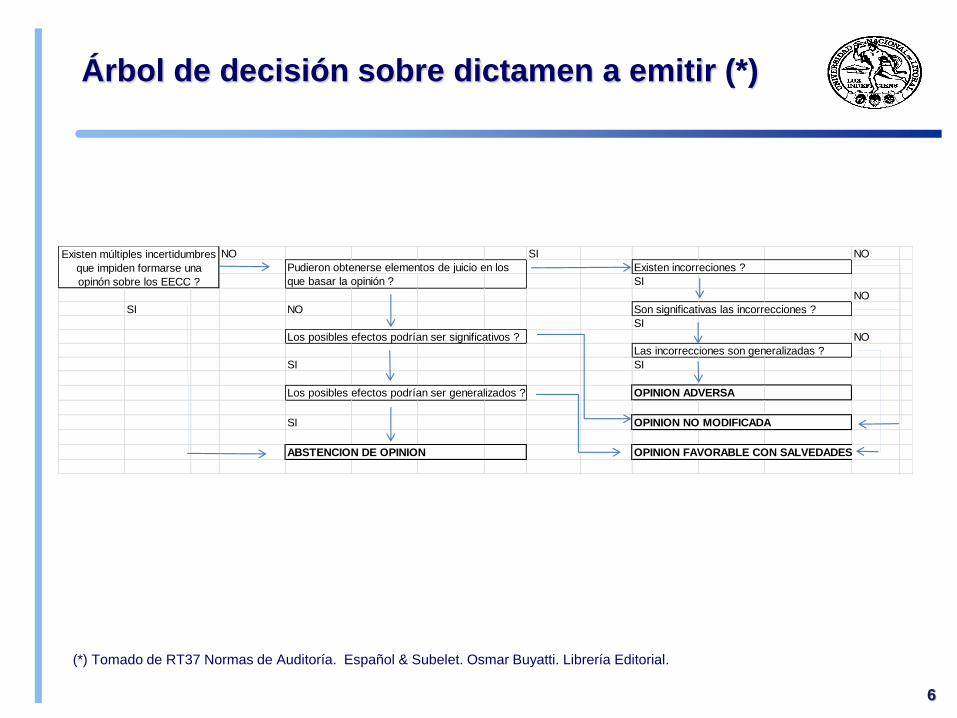

Árbol de decisión sobre dictamen a emitir (*)

6

NO SI NO

Pudieron obtenerse elementos de juicio en los Existen incorreciones ?

que basar la opinión ? SI

NO

SI NO Son significativas las incorrecciones ?

SI

Los posibles efectos podrían ser significativos ? NO

Las incorrecciones son generalizadas ?

SI SI

Los posibles efectos podrían ser generalizados ? OPINION ADVERSA

SI OPINION NO MODIFICADA

ABSTENCION DE OPINION OPINION FAVORABLE CON SALVEDADES

Existen múltiples incertidumbres

que impiden formarse una

opinón sobre los EECC ?

(*) Tomado de RT37 Normas de Auditoría. Español & Subelet. Osmar Buyatti. Librería Editorial.

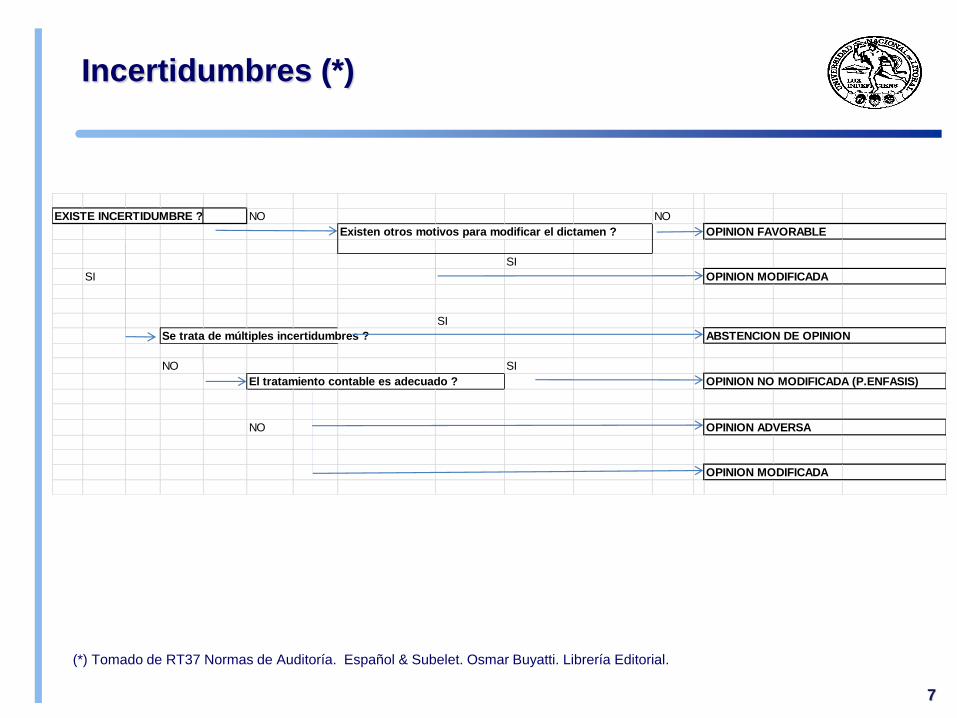

Incertidumbres (*)

7

(*) Tomado de RT37 Normas de Auditoría. Español & Subelet. Osmar Buyatti. Librería Editorial.

EXISTE INCERTIDUMBRE ? NO NO

Existen otros motivos para modificar el dictamen ? OPINION FAVORABLE

SI

SI OPINION MODIFICADA

SI

Se trata de múltiples incertidumbres ? ABSTENCION DE OPINION

NO SI

El tratamiento contable es adecuado ? OPINION NO MODIFICADA (P.ENFASIS)

NO OPINION ADVERSA

OPINION MODIFICADA

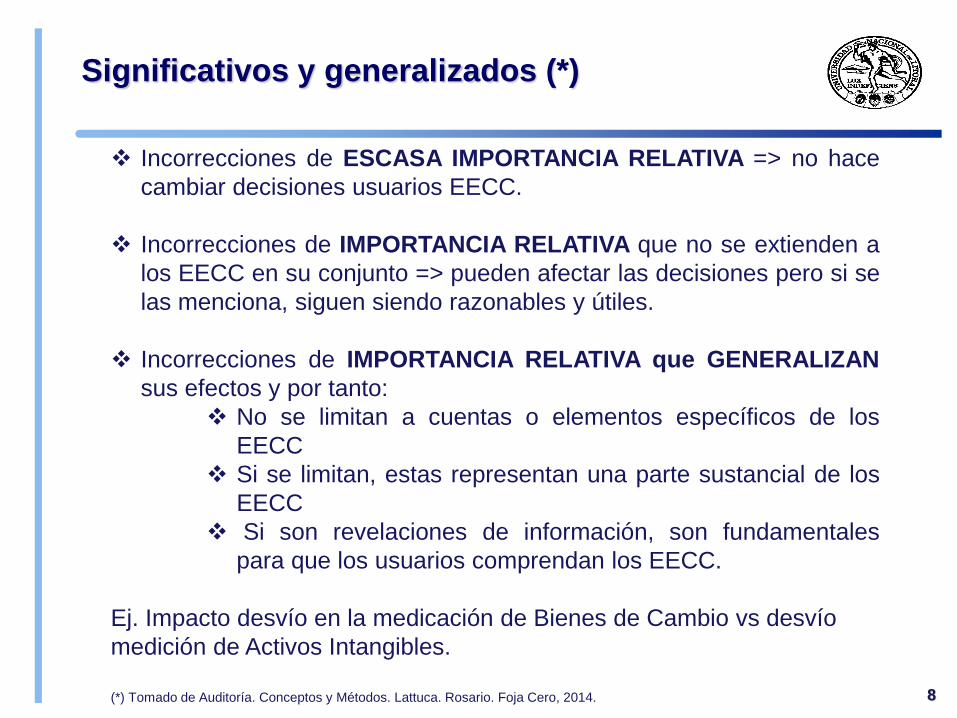

Significativos y generalizados (*)

8

Incorrecciones de ESCASA IMPORTANCIA RELATIVA => no hace

cambiar decisiones usuarios EECC.

Incorrecciones de IMPORTANCIA RELATIVA que no se extienden a

los EECC en su conjunto => pueden afectar las decisiones pero si se

las menciona, siguen siendo razonables y útiles.

Incorrecciones de IMPORTANCIA RELATIVA que GENERALIZAN

sus efectos y por tanto:

No se limitan a cuentas o elementos específicos de los

EECC

Si se limitan, estas representan una parte sustancial de los

EECC

Si son revelaciones de información, son fundamentales

para que los usuarios comprendan los EECC.

Ej. Impacto desvío en la medicación de Bienes de Cambio vs desvío

medición de Activos Intangibles.

(*) Tomado de Auditoría. Conceptos y Métodos. Lattuca. Rosario. Foja Cero, 2014.

Párrafos de énfasis.

9

Cuestiones especiales presentadas o reveladas de forma adecuada en los

EECC:

1) Incertidumbre significativa supuesto de empresa en funcionamiento.

2) EECC preparados marco de información contable no aceptable por NCP.

3) EECC modificados por un hecho posterior a la fecha original que la

dirección aprobó los EECC y el auditor emitió el informe.

4) Cuando considere necesario llamar la atención sobre alguna otra

cuestión que a su juicio es fundamental para comprender los EECC.

Párrafos sobre otras cuestiones.

10

Cuestiones distintas a las presentadas en los EECC que resulten

relevantes para que los usuarios comprendan la auditoria, las

responsabilidades del auditor o el informe de auditoría:

1) Restricción a la distribución o utilización del informe de auditoría

2) Aplicación anticipada de una norma contable (énfasis ?)

3) Expresar una opinión diferente a la original sobre el período precedente

en EECC comparativos.

4) EECC del periodo anterior fueron auditados por otro CPN

5) Información adicional no auditada presentada junto con los EECC

6) Otra información en documentos que contienen EECC con

incongruencias significativas con los EECC o incorrecciones significativas

en la descripción de un hecho

Información comparativa

11

La empresa puede presentar de dos maneras la información comparativa:

Y esto define dos enfoques de responsabilidades del auditor:

La adopción de uno u otro enfoque debe definirse en la carta de contratación.

Sugerencia: adoptar cifras correspondientes.

(*) Excepto si sobre período anterior dio opinión modificada y no se corrigió o hay nueva incorrección detectada

(**) Puede pasar: a) Opiniones distintas para cada período / b) Opinión distinta para el período precedente que la

que dio oportunamente.

EECC con cifras

correspondientes de periodos

anteriores

EECC Comparativos

El auditor opina sobre el

período actual (*)

El auditor opina para cada

período que se compare (**)

Empresa en funcionamiento e informe auditor

12

Impacto en la opinión

Supuesto de empresa en funcionamiento apropiado.

No hay incertidumbre No tiene impacto

Incertidumbre de importancia relativa

Adecuadamente revelada en EECC Favorable. Incluir párrafo énfasis

No revelada adecuadamente en EECC Favorable con salvedad por incorrecciones

Multiples incertidumbres de IR Abstención de opinión

Supuesto de empresa en funcionamiento inapropiado

EECC preparados sobre bases adecuadas para

empresas con continuidad Opinión adversa

EECC preparados según bases diseñadas para

entes con dificultades Favorable. Incluir párrafo énfasis

Falta de disposición de la dirección para hacer o

extender su evaluación

El auditor no tiene dudas de la continuidad futura Esa. Favorable

El auditor tiene dudas de la factibilidad futura Esa Favorable con salvedad por llimitación/Abstención

Supuesto

Empresa en funcionamiento e informe del auditor (*)

(*) Tomado de RT37 Normas de Auditoría. Español & Subelet. Osmar Buyatti. Librería Editorial.

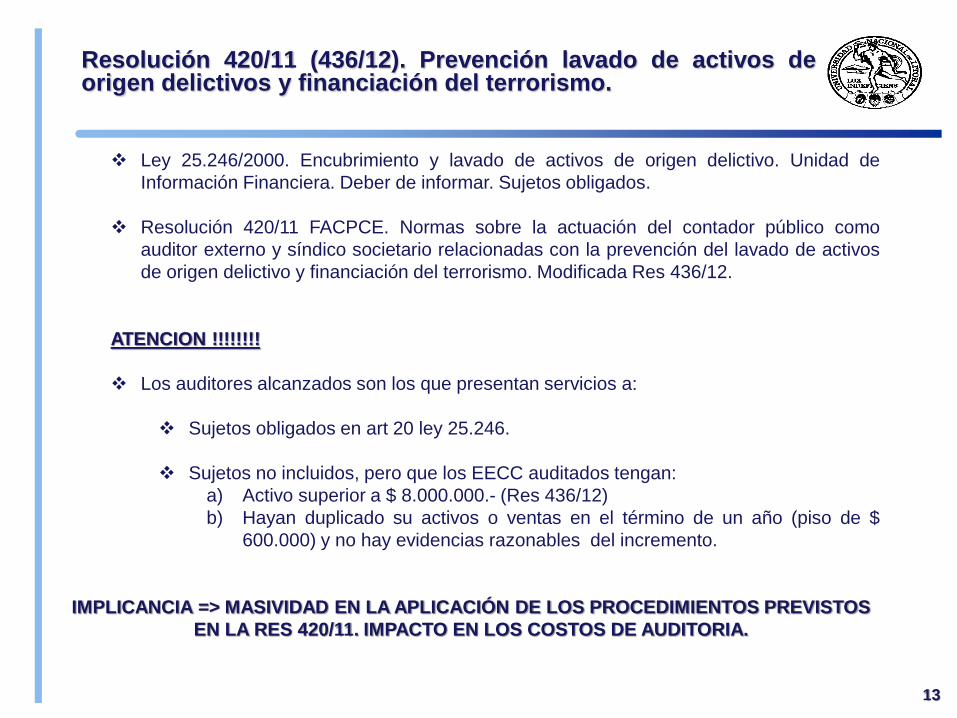

Resolución 420/11 (436/12). Prevención lavado de activos de origen delictivos y financiación del terrorismo.

13

Ley 25.246/2000. Encubrimiento y lavado de activos de origen delictivo. Unidad de

Información Financiera. Deber de informar. Sujetos obligados.

Resolución 420/11 FACPCE. Normas sobre la actuación del contador público como

auditor externo y síndico societario relacionadas con la prevención del lavado de activos

de origen delictivo y financiación del terrorismo. Modificada Res 436/12.

ATENCION !!!!!!!!

Los auditores alcanzados son los que presentan servicios a:

Sujetos obligados en art 20 ley 25.246.

Sujetos no incluidos, pero que los EECC auditados tengan:

a) Activo superior a $ 8.000.000.- (Res 436/12)

b) Hayan duplicado su activos o ventas en el término de un año (piso de $

600.000) y no hay evidencias razonables del incremento.

IMPLICANCIA => MASIVIDAD EN LA APLICACIÓN DE LOS PROCEDIMIENTOS PREVISTOS

EN LA RES 420/11. IMPACTO EN LOS COSTOS DE AUDITORIA.

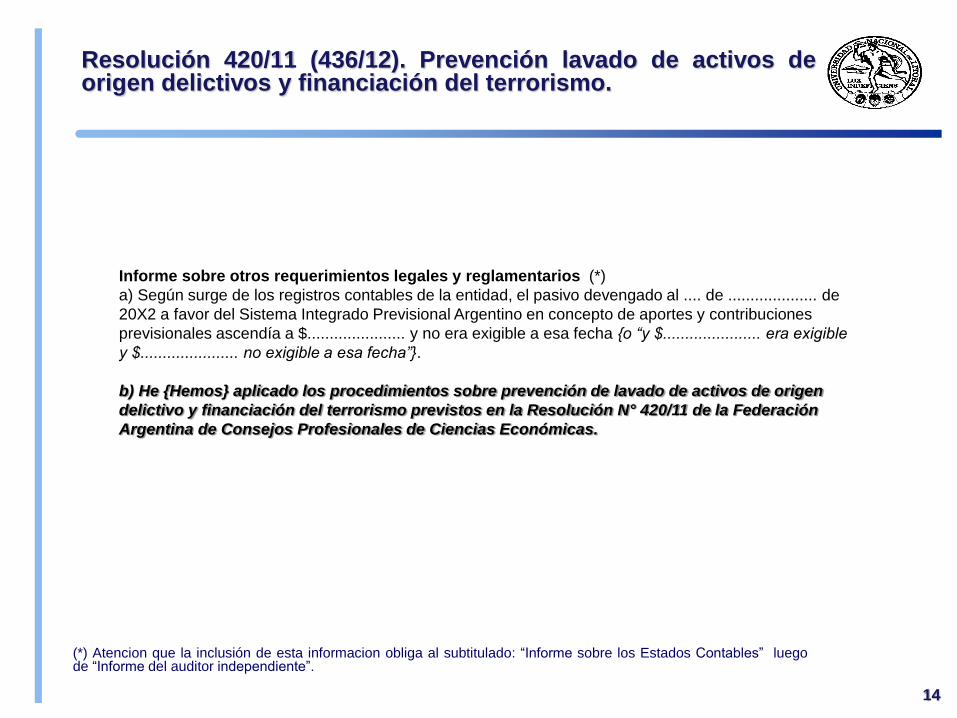

Resolución 420/11 (436/12). Prevención lavado de activos de origen delictivos y financiación del terrorismo.

14

Informe sobre otros requerimientos legales y reglamentarios (*)

a) Según surge de los registros contables de la entidad, el pasivo devengado al .... de .................... de

20X2 a favor del Sistema Integrado Previsional Argentino en concepto de aportes y contribuciones

previsionales ascendía a $...................... y no era exigible a esa fecha {o “y $...................... era exigible

y $...................... no exigible a esa fecha”}.

b) He {Hemos} aplicado los procedimientos sobre prevención de lavado de activos de origen

delictivo y financiación del terrorismo previstos en la Resolución N° 420/11 de la Federación

Argentina de Consejos Profesionales de Ciencias Económicas.

(*) Atencion que la inclusión de esta informacion obliga al subtitulado: “Informe sobre los Estados Contables” luego de “Informe del auditor independiente”.

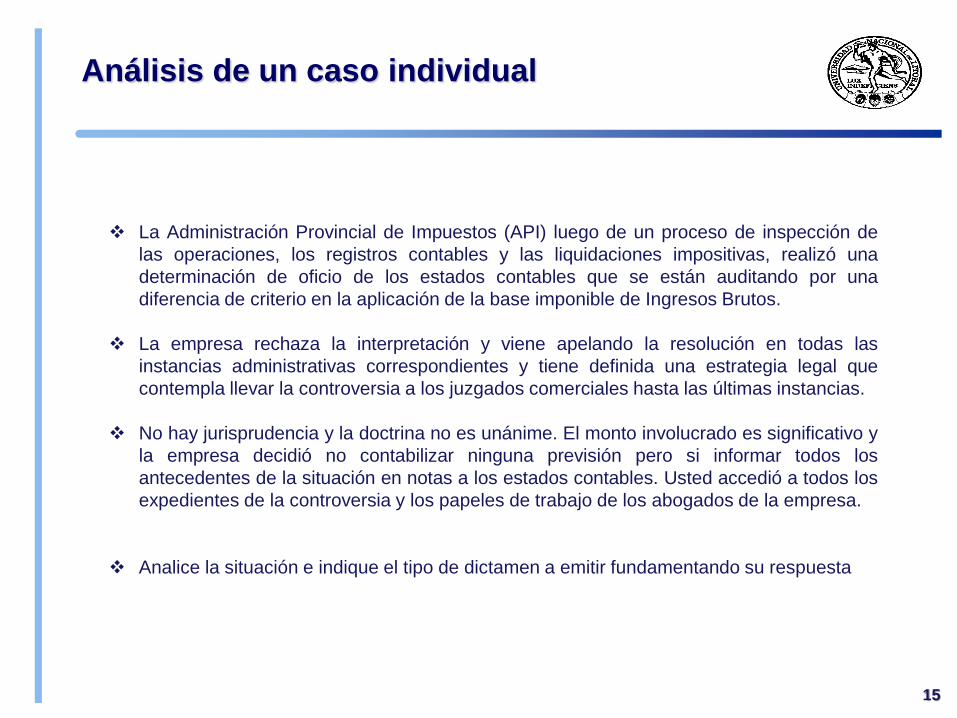

Análisis de un caso individual

15

La Administración Provincial de Impuestos (API) luego de un proceso de inspección de

las operaciones, los registros contables y las liquidaciones impositivas, realizó una

determinación de oficio de los estados contables que se están auditando por una

diferencia de criterio en la aplicación de la base imponible de Ingresos Brutos.

La empresa rechaza la interpretación y viene apelando la resolución en todas las

instancias administrativas correspondientes y tiene definida una estrategia legal que

contempla llevar la controversia a los juzgados comerciales hasta las últimas instancias.

No hay jurisprudencia y la doctrina no es unánime. El monto involucrado es significativo y

la empresa decidió no contabilizar ninguna previsión pero si informar todos los

antecedentes de la situación en notas a los estados contables. Usted accedió a todos los

expedientes de la controversia y los papeles de trabajo de los abogados de la empresa.

Analice la situación e indique el tipo de dictamen a emitir fundamentando su respuesta

Situaciones de la vida profesional

16

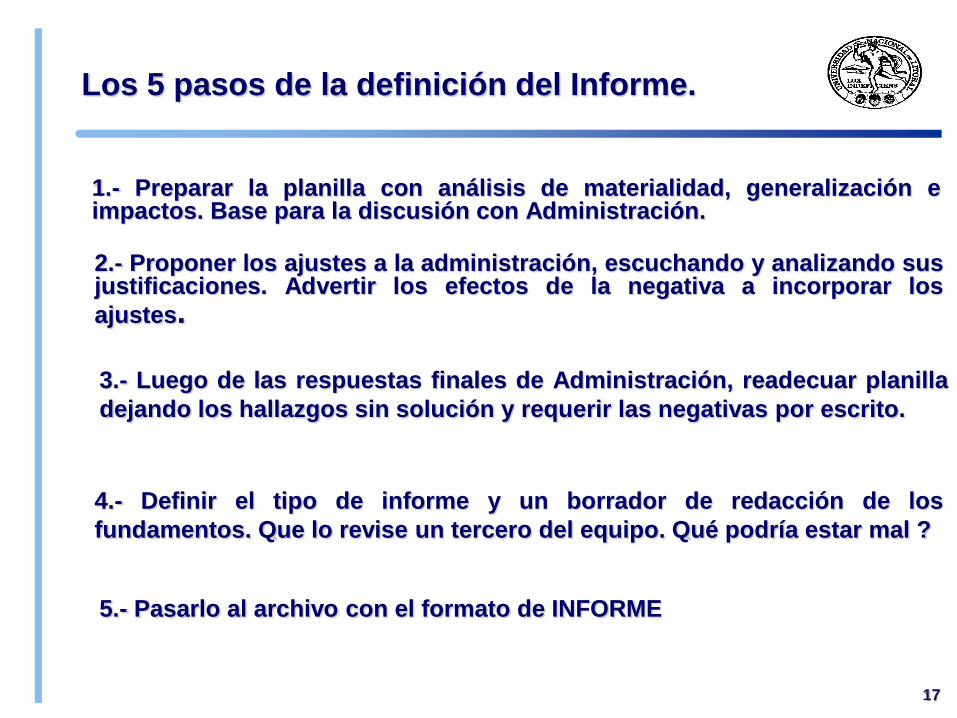

Los 5 pasos de la definición del Informe.

17

1.- Preparar la planilla con análisis de materialidad, generalización e impactos. Base para la discusión con Administración.

2.- Proponer los ajustes a la administración, escuchando y analizando sus justificaciones. Advertir los efectos de la negativa a incorporar los

ajustes.

3.- Luego de las respuestas finales de Administración, readecuar planilla

dejando los hallazgos sin solución y requerir las negativas por escrito.

4.- Definir el tipo de informe y un borrador de redacción de los

fundamentos. Que lo revise un tercero del equipo. Qué podría estar mal ?

5.- Pasarlo al archivo con el formato de INFORME

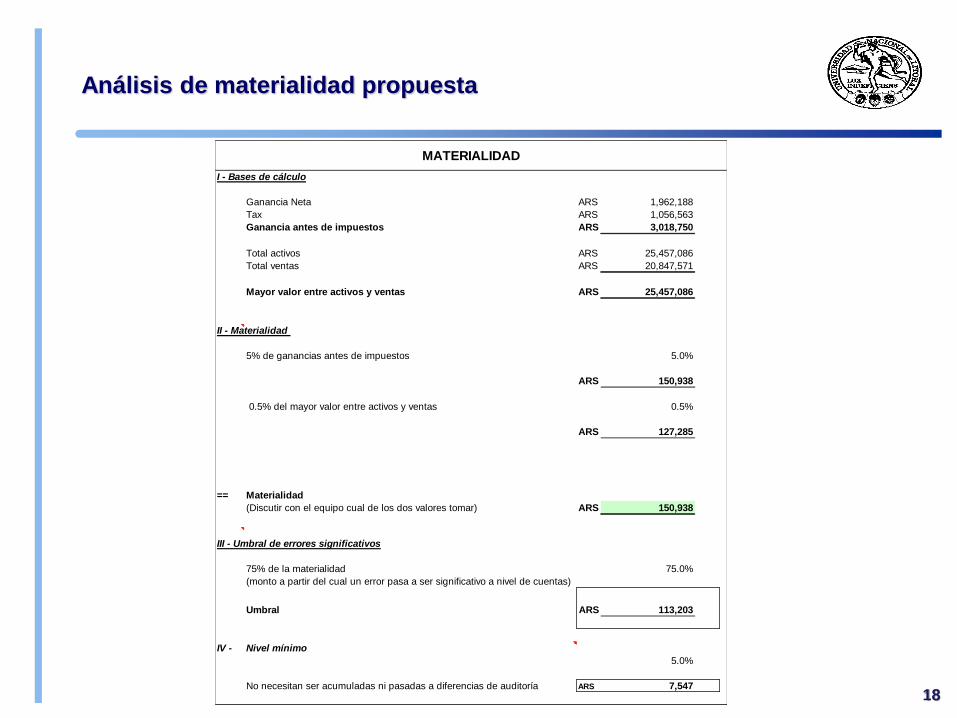

Análisis de materialidad propuesta

18

I - Bases de cálculo

Ganancia Neta ARS 1,962,188

Tax ARS 1,056,563

Ganancia antes de impuestos ARS 3,018,750

Total activos ARS 25,457,086

Total ventas ARS 20,847,571

Mayor valor entre activos y ventas ARS 25,457,086

II - Materialidad

5% de ganancias antes de impuestos 5.0%

ARS 150,938

0.5% del mayor valor entre activos y ventas 0.5%

ARS 127,285

== Materialidad

(Discutir con el equipo cual de los dos valores tomar) ARS 150,938

III - Umbral de errores significativos

75% de la materialidad 75.0%

(monto a partir del cual un error pasa a ser significativo a nivel de cuentas)

Umbral ARS 113,203

IV - Nivel mínimo

5.0%

No necesitan ser acumuladas ni pasadas a diferencias de auditoría ARS 7,547

MATERIALIDAD

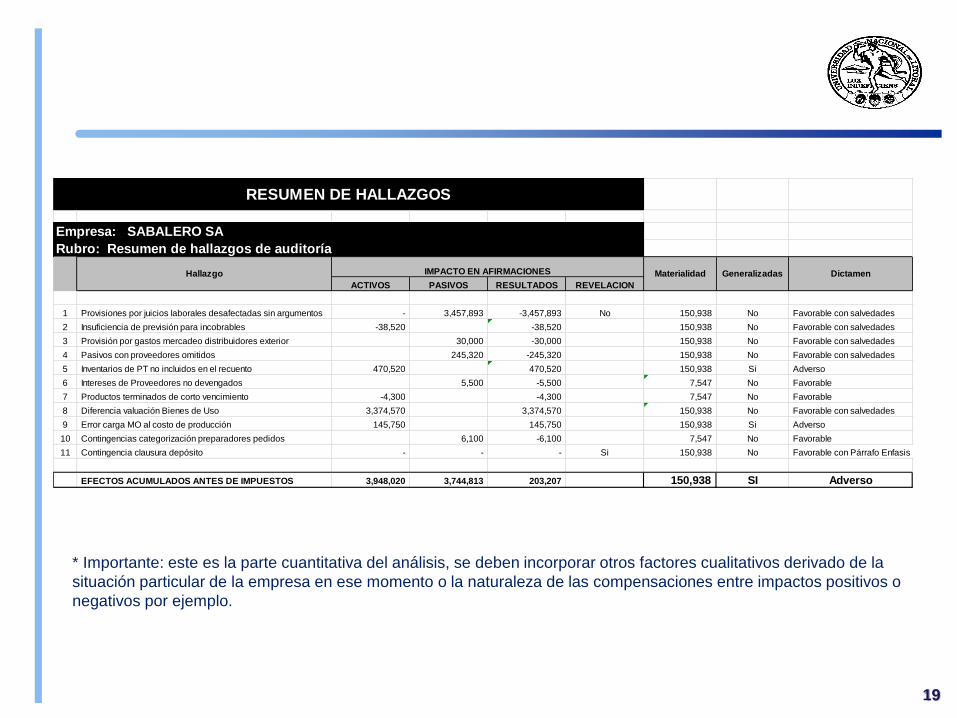

19

Empresa: SABALERO SA

Rubro: Resumen de hallazgos de auditoría

ACTIVOS PASIVOS RESULTADOS REVELACION

1 Provisiones por juicios laborales desafectadas sin argumentos - 3,457,893 -3,457,893 No 150,938 No Favorable con salvedades

2 Insuficiencia de previsión para incobrables -38,520 -38,520 150,938 No Favorable con salvedades

3 Provisión por gastos mercadeo distribuidores exterior 30,000 -30,000 150,938 No Favorable con salvedades

4 Pasivos con proveedores omitidos 245,320 -245,320 150,938 No Favorable con salvedades

5 Inventarios de PT no incluidos en el recuento 470,520 470,520 150,938 Si Adverso

6 Intereses de Proveedores no devengados 5,500 -5,500 7,547 No Favorable

7 Productos terminados de corto vencimiento -4,300 -4,300 7,547 No Favorable

8 Diferencia valuación Bienes de Uso 3,374,570 3,374,570 150,938 No Favorable con salvedades

9 Error carga MO al costo de producción 145,750 145,750 150,938 Si Adverso

10 Contingencias categorización preparadores pedidos 6,100 -6,100 7,547 No Favorable

11 Contingencia clausura depósito - - - Si 150,938 No Favorable con Párrafo Enfasis

EFECTOS ACUMULADOS ANTES DE IMPUESTOS 3,948,020 3,744,813 203,207 150,938 SI Adverso

Materialidad Dictamen

RESUMEN DE HALLAZGOS

Hallazgo IMPACTO EN AFIRMACIONES Generalizadas

* Importante: este es la parte cuantitativa del análisis, se deben incorporar otros factores cualitativos derivado de la

situación particular de la empresa en ese momento o la naturaleza de las compensaciones entre impactos positivos o

negativos por ejemplo.

Discusiones - Preguntas

Julio 11, 2005