nombramiento de un auditor externo resumenunesdoc.unesco.org/images/0009/000952/095290so.pdf ·...

TRANSCRIPT

- IIINII

Conferencia General 27’ reunión, París 1993 27 C

27 Cl67 28 de julio de 1993 original: Inga

, . . Punto ll.8 del orden del dla provwona$

NOMBRAMIENTO DE UN AUDITOR EXTERNO

RESUMEN

Este documento se presenta a la Conferencia General de conformidad con la Resolución 36, aprobada por la Conferencia General en su 25” reunión, en la que se pi& al Director General “‘que consulte nuevamente a la Conferencia General en su 27” reunión sobre el nombramiento de un Auditor Externo” (Resolución 25 C/36). De este modo se atiende además a la Decisión 7.8 adoptada por el Consejo Ejecutivo en su 140” reunión, en la que se invitaba al Director General a pedir a los Estados Miembros que propusieran candidatos con objeto de que la Conferencia General, en su 27” reunión, pudiera proceder al nombramiento de un nuevo Auditor Externo, de conformidad con el Artículo 12.1 del Reglamento Financiero.

Punto que requiere una decisión: párrafo 8.

--. -.. -.-- --. .- ..~ -._-~ --.I___

27 Cl67

1. La Conferencia General, en su 24” reunión celebrada en 1987, decidió nombrar al Sr. Jeroom Van de Velde, Primer Presidente del Tribunal de Cuentas de Bélgica, Auditor Externo de la Organización para el ejercicio económico de 1988-1989 (Resolución 24 C/38). En su 25” reunión (1989), la Conferencia General, en aplicación del Artfculo 12.1 del Reglamento Financiero modificado en 1987, renovó el nombramiento del Sr. Van de Velde como Auditor Externo de la Organización para los ejercicios económicos de 1990-1991 y 1992-1993. Al mismo tiempo, pidió al Director General que “consulte nuevamente a la Conferencia General en su 27” reunión sobre el nombramiento de un Auditor Externo” (Resolución 25 C/36).

2. En carta de fecha 9 de octubre de 1992, el Delegado Permanente de Bélgica informó al Director General de que el Primer Presidente del Tribunal de Cuentas de Bélgica no podrla presentar su candidatura para un nuevo mandato como Auditor Externo de la Organización, cuando finalizara su presente mandato al terminar la comprobación de las cuentas de la Organización para 1992-1993.

3. En el documento 140 EX/17, el Director General consultó al Consejo Ejecutivo acerca de las medidas que habría que adoptar para que la Conferencia General nombrase a un Auditor Externo. A la luz de ese documento, el Consejo Ejecutivo invitó al Director General a que pidiera a los Estados Miembros que presentaran candidatos para que la Conferencia General, en aplicación del Artfculo 12.1 del Reglamento Financiero, pudiera nombrar a un nuevo Auditor Externo en su 27” reunión (Decisión 140 EX/7.8).

4. En cumplimiento de esta decisión, el Director General envió una cixcular ((X/3313), a todos los Estados Miembros invitándoles a presentarle nombres de candidatos que, de conformidad con el Artículo 12.1 del Reglamento Financiero de la UNESCO, fuesen Auditores Generales o funcionarios de titulo equivalente de un Estado Miembro.

,.^

5. En ‘respuesta a la circular, el Director General recibió siete candidaturas, transmitidas respectivamente por la Embajada de Bangladesh, con fecha 31 de mayo de 1993; por la Delegación Permanente de Canadá ante la UNESCO, con fecha 1” de junio de 1993; por la Delegación Permanente de Italia ante la UNESCO, con fecha 24 de mayo de 1993; por la Delegación Permanente de Malawi ante la UNESCO, con fecha 3 de junio de 1993; por el Ministerio de Asuntos Exteriores del Reino de los Países Bajos, con fecha 28 de mayo de 1993; por el Real Ministerio Noruego de Asuntos Culturales, con fecha 10 de mayo de 1993 y por la Delegación Permanente de Pakistán ante la UNESCO, con fecha 26 de mayo de 1993. Se adjuntan copias de esas candidaturas.

6. En caso de que el Director General reciba mas candidaturas para este cargo, se comunicaran a la Conferencia General para su consideración en adiciones al presente documento.

7. A tenor de lo dispuesto en el Artfculo 12.1 del Reglamento Financiero, el Auditor Externo es nombrado para la comprobación de las cuentas correspondientes al ejercicio económico (dos anos) subsiguiente a su nombramiento y, salvo decisión contraria de la Conferencia General, su nombramiento será prorrogado durante los dos ejercicios económicos subsiguientes.

27 CJ67 - pág.2

8. Teniendo esto presente, la Conferencia General, tras considerar las candidaturas al cargo de Auditor Externo de la Organización y habiendo escogido a un candidato para el cargo, podrfa aprobar la siguiente resolución:

“La Conferencia General,

Expresa su reconocimiento al Primer Presidente del Tribunal de Cuentas de Bélgica por su auditorfa de las cuentas de la Organización durante el periodo en que ha ocupado el cargo de Auditor Externo,

Habida cuen& del Artículo 12 del Reglamento Financiero de la Organización, que estipula, entre otras cosas, que el Auditor Externo será el Auditor General o un funcionario de dtulo equivalente de un Estado Miembro,

Decide nombrar a [título exacto del cargo que ocupa] de [nombre del Estado Miembro] Auditor Externo de la Organización, encargado de la comprobación de las cuentas del bienio 1994-1995.”

Anexo 1 - circular CL/33 13

Anexo II - Candidatura recibida por conducto de la Embajada de Bangladesh

Anexo III - Candidatura recibida por conducto de la Delegación permanente de Canadá ante la UNESCO

Anexo IV - Candidatura recibida por conducto de la Delegación Permanente de Italia ante la UNESCO

Anexo V - Candidatura recibida por conducto de la Delegación Permanente de Malawi ante la UNESCO

Anexo VI - Candidatura recibida por conducto del Ministerio de Asuntos Exteriores del Reino de los Paises Bajos

Anexo VII - Candidatura recibida por conducto del Real Ministerio Noruego de Asuntos Culturales

Anexo VIII- Candidatura recibida por conducto de la Delegación Permanente de Pakistán ante la UNESCO

ANEXOI

27 Cl67 Anexo 1

united nations educational, scientific and cultural organization organisation des nations unies pour l’éducation, la science et la culture

7, place de Fontenoy, 75352 Paris 07 SP 1, rue Miollis, 75732 Paris CEDEX 15

tCICphonc: national (1) 45.68.10.00 intcrnational + (33.1) 45.68.10.00

tCICgrammes: Unesco Paris tClex: 204461 Paris

270602 Paris tC1Cfax: 45.67.16.90

&hnm: CL133 13 -.

25 de febrero de 1993

Asunto: Nombramiento de uu Aud . . itor Externo de la B

Excelentisima Señora, Excelentiimo Señor:

En su 24” reunión, la Conferencia General nombr6 al Sr. Jeroom Van de Velde, Primer Presidente de la Cour des Comptes de Bélgica, para el puesto de Auditor Externo de la Organización dùrante el ejercicio económico de 1988-1989. Con arreglo al Articulo 12.1 del Reglamento Financiero de la UNESCO, el nombramiento fue renovado por la Conferencia General en su 25” reunión para los dos ejercicios económicos subsiguientes. Se pide a la Conferencia General en su próxima reunión (octubre-noviembre de 1993) que nombre a un

- Auditor Externo, quien deberá ser el Auditor General (o funcionario de titulo equivalente) de un Estado Miembro, para el ejercicio económico de 1994-1995.

En carta del 9 de octubre de 1992, el Delegado Permanente de Belgica puso en mi conocimiento que el Sr. Van de Velde no podrla presentar su candidatura ‘para un nuevo mandato de Auditor Externo de la Organización al término de su actual mandato a fines de 1993.

En el documento 140 EX/17 consulté al Consejo Ejecutivo sobre las medidas que correspondería tomar con miras a que la Conferencia General nombrara a un Auditor Externo. A la luz de ese documento, el Consejo Ejecutivo me invitó (Decisión 140 EX/7.8) a pedir a los Estados Miembros que propusieran candidatos para que la Conferencia General, en su 27” reunión, pudiera proceder al nombramiento de un nuevo Auditor Externo, de conformidad con el Articulo 12.1 del Reglamento Financiero.

(G-NC)

27 Cl67 Anexo 1 - pág. 2

CL/3313 - pág. 2

Por consiguiente, tengo el honor de invitar a V.E. a que me someta una candidatura que la Conferencia General pueda considerar con vistas a nombrar al nuevo Auditor Externo de la UNESCO. Adjunto a la presente el texto completo del Artículo 12 del Reglamento Financiero y las Atribuciones Adicionales en materia de comprobación de las cuentas.

El nombre del candidato o la candidata que V.E. desee proponer, de conformidad con el Articulo 12.1 del Reglamento Financiero, debería obrar en mi conocimiento antes del 31 de mayo de 1993. La candidatura debería comprender, respecto al Auditor General propuesto (o funcionario de titulo equivalente):

al su curriculum vitae, en el que figurara cualquier experiencia previa dentro del sistema de las Naciones Unidas y otras organizaciones internacionales;

b) un esquema de las normas de la comprobación de cuentas que aplicaría habida cuenta de las que rigen la contabilidad de la Organización, tal como figuran en la exposición de S&nficant Accountuw Policies (Politicas Representativas de Contabilidad) publicada junto con las cuentas comprobadas de la UNESCO, y de las normas contables generalmente aceptadas;

c) unos honorarios de comprobación de cuentas propuestos y expresados en dólares de los Estados Unidos de América Estos honorarios deberían comprender la comprobación de cuentas de las actividades del Programa Ordinario, Títulos 1 a VIII, presupuestadas en 444.704.000 dólares de Estados Unidos de América sobre la base del dólar en curso, y de los programas extrapresupuestarios, cuyo costo asciende a 274.875.000 dólares de Estados Unidos de América (26 C/5 Aprobado). En lo que se refiere al ejercicio económico de 1994-1995, se prevé que el nivel de las actividades financiadas con cargo al Presupuesto Ordinario y con fondos extrapresupuestarios no sufra variaciones considerables, a reserva del examen del Consejo Ejecutivo y las decisiones de la Conferencia General;

d) estimaciones del numero global de meses-persona que se dedicarían al trabajo de comprobación de las cuentas correspondientes a 1994-1995;

e> cualquier otra información pertinente que pueda ser útil a la Conferencia General al escoger entre los candidatos propuestos.

Al estimar el costo de la comprobación de las cuentas, es preciso tener en cuenta que todos los gastos de viaje y de mantenimiento del Auditor General y/o del personal a sus órdenes han de estar comprendidos en los honorarios de la comprobación de cuentas propuestos. Los gastos de viaje deberían incluir el viaje desde el lugar de residencia de la Oficina de Auditoria hasta París y a las Oficinas Regionales de la Organización, según convenga. Al hacer una estimación del costo de la vida en París, se ruega a V.E. que tenga presente que la dieta abonada por la UNESCO a los funcionarios de fuera de la Sede en misión a París es, para el mes de diciembre de 1992, de 1.100 francos franceses 6 204 d6lares de los Estados Unidos de América.

27 Cl67 Anexo 1 - pág. 3

CL/3313 - pag. 3

Teniendo en cuenta el tiempo estimado previsto para que el actual Auditor Externo concluya el examen de las cuentas de la Organización correspondientes al presente bienio y prepare su informe de auditoria, el nuevo Auditor Externo debería planear el inicio de su actividad hacia fines de junio de 1994. De ese modo, se podti proceder a una transmisión ordenada de las actividades de auditoria y la UNESCO podra adoptar las disposiciones materiales y financieras para la comprobación de las cuentas del ejercicio de 1994-1995.

Aprovecho la oportunidad para reiterar a Vuestra Excelencia el testimonio de mi alta y distinguida consideración.

Federico Mayor Director General

Adj.: 2 documentos

-- ---

27 Cl67 Anexo 1 - pág. - 5

ANEXO 1

CL/3313 Anexo 1

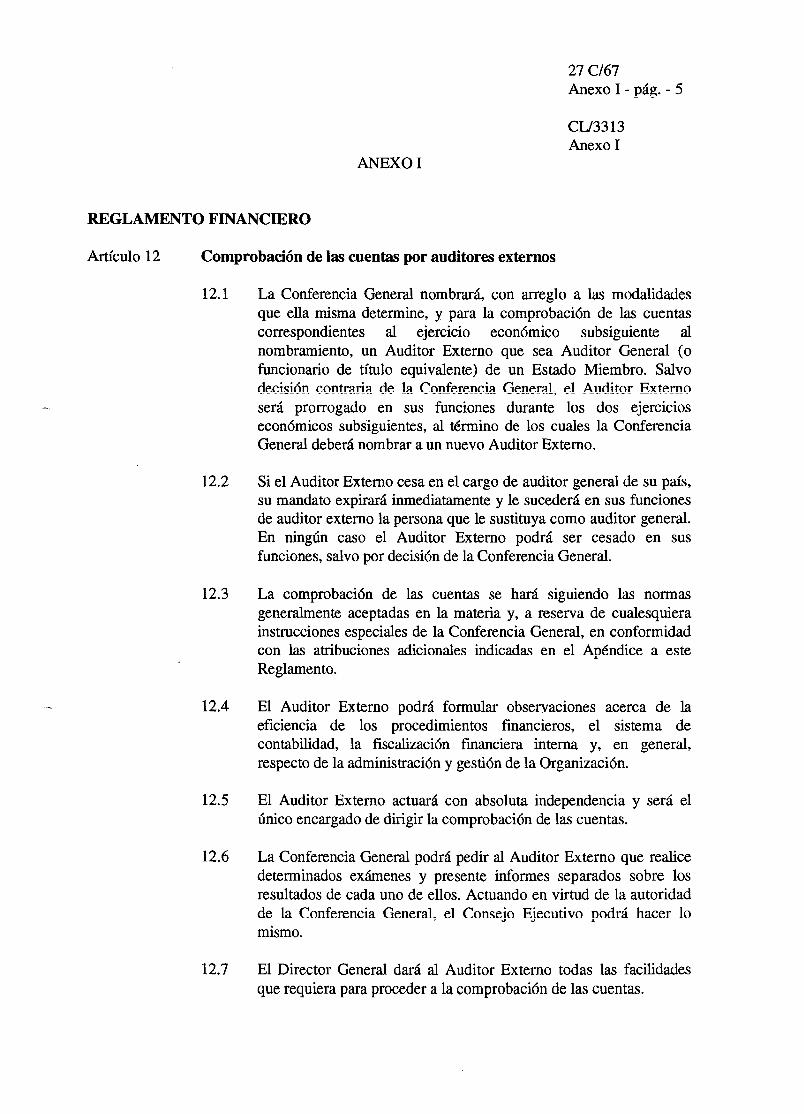

REGLAMENTO FINANCIERO

Artículo 12 Comprobación de las cuentas por auditores externos

12.1

12.2

12.3

12.4

12.5

12.6

12.7

La Conferencia General nombrará, con arreglo a las modalidades que ella misma determine, y para la comprobación de las cuentas correspondientes al ejercicio económico subsiguiente al nombramiento, un Auditor Externo que sea Auditor General (o funcionario de titulo equivalente) de un Estado Miembro. Salvo decisión contraria de la Conferencia General, el Auditor Externo será prorrogado en sus funciones durante los dos ejercicios económicos subsiguientes, al termino de los cuales la Conferencia General deberá nombrar a un nuevo Auditor Externo.

Si el Auditor Externo cesa en el cargo de auditor general de su país, su mandato expirara inmediatamente y le sucederá en sus funciones de auditor externo la persona que le sustituya como auditor general. En ningún caso el Auditor Externo podrá ser cesado en sus funciones, salvo por decisión de la Conferencia General.

La comprobación de las cuentas se hara siguiendo las normas generalmente aceptadas en la materia y, a reserva de cualesquiera instrucciones especiales de la Conferencia General, en conformidad con las atribuciones adicionales indicadas en el Apéndice a este Reglamento,

El Auditor Externo podrá formular observaciones acerca de la eficiencia de los procedimientos financieros, el sistema de contabilidad, la fiscalización financiera interna y, en general, respecto de la administración y gestión de la Organización.

El Auditor Externo actuará con absoluta independencia y será el único encargado de dirigir la comprobación de las cuentas.

La Conferencia General podrá pedir al Auditor Externo que realice determinados exámenes y presente informes separados sobre los resultados de cada uno de ellos. Actuando en virtud de la autoridad de la Conferencia General, el Consejo Ejecutivo podrá hacer lo mismo.

El Director General dará al Auditor Externo todas las facilidades que requiera para proceder a la comprobación de las cuentas.

27 Cl67 Anexo 1 - pág. 6

cw33 13 Anexo 1 - pág. 2

12.8 A los efectos de proceder a un examen local o especial o de efectuar economías en la comprobación de las cuentas, el Auditor Externo podrá contratar los servicios de cualquier auditor general nacional (o funcionario de titulo equivalente), de un auditor comercial público de reconocido prestigio o de cualquier otra persona o empresa que, a juicio del Auditor Externo, reúna las condiciones técnicas necesarias.

12.9 El Auditor Externo publicar& un informe sobre la comprobación de las cuentas del ejercicio y los cuadros correspondientes, que comprenderá la información que estinie necesaria respecto de las cuestiones mencionadas en la cláusula 12.4 y en las atribuciones adicionales.

12.10 Los informes del Auditor Externo, junto con las cuentas del ejercicio intervenidas, se transmitirán a la Conferencia General por conducto del Consejo Ejecutivo, siguiendo las instrucciones dadas por la Conferencia. El Consejo Ejecutivo examinará los informes financieros provisionales y los correspondientes estados de cuentas no intervenidos preparados por el Director General de conformidad con la cláusula ll.2 del Reglamento Financiero, las contabilidades del ejercicio intervenidas y los informes del Auditor Externo y los transmitirá a la Conferencia General con las observaciones que estime oportunas.

12.11 El Auditor Externo comprobará las cuentas anuales de los fondos respecto de los cuales el Director General puede excepcionalmente estimar que esa verificación es necesaria.

27Cl67 Anexo 1 - pág. 7

CL43313 Anexo II

ANEXO II

Atribuciones adicionales en materia de comprobación de las cuentas

Texto aprobado por la Conferencia General en su decimoséptima reunión (17 UResoluciones, 19.2) y modificado en sus vigesimosegunda (22 UResoluciones, 32.1) y vigesimotercera (23 UResoluciones, 36.1) reuniones’.

1. El Auditor Externo procederá a comprobar las cuentas de la Organización, entre ellas la de los fondos fiduciarios y las cuentas especiales, como lo estime conveniente, a fin de cerciorarse de que:

W

c>

4

e>

Los estados de cuentas concuerdan con los libros y las anotaciones contables de la Organización;

Las operaciones fmancieras consignadas en los estados de cuentas se ajustan a las disposiciones reglamentarias, al presupuesto y a las demás disposiciones aplicables;

Los valores y las sumas en efectivo que se hayan depositado en bancos, o existentes en caja, han sido comprobados por certificados librados directamente por los depositarios de la Organización o mediante recuento directo;

Los controles internos, incluida la fiscalización interna, son adecuados habida cuenta de la importancia que se les atribuye;

Los procedimientos aplicados para determinar todos los elementos del activo y del pasivo, así como los superávit y los déficit son, a su juicio, satisfactorios.

2. El Auditor Externo será la única autoridad facultada para decidir la aceptación total o parcial de las certificaciones y justificaciones del Director General y podrá proceder a efectuar los an5lisi.s y fiscalizaciones detallados que estime oportunos en todas las anotaciones contables, ya se refieran a las operaciones financieras o a los suministros y el material.

3. El Auditor Externo y el personal a sus órdenes tendrán libre acceso, siempre que sea conveniente, a todos los libros de contabilidad, comprobantes y otros documentos que, a juicio del Auditor Externo, sea necesario consultar para proceder a la comprobación de las cuentas. Los datos clasificados como reservados y que a juicio del Director General (o del funcionario de categoría superior que él designe) sean necesarios para la comprobación, así como los datos que se consideren como confidenciales, se pondrán a disposición del Auditor Externo cuando éste los pida. El Auditor Externo y el personal a

1 Estas atribuciones adicionales sustituyen a los “Principios a que deben ajustarse los procedimientos de comprobación de cuentas”, aprobados por la Conferencia General en su sexta reunión.

27 Cl67 Anexo 1 - pág. 8

CL/3313 Anexo II - pág. 2

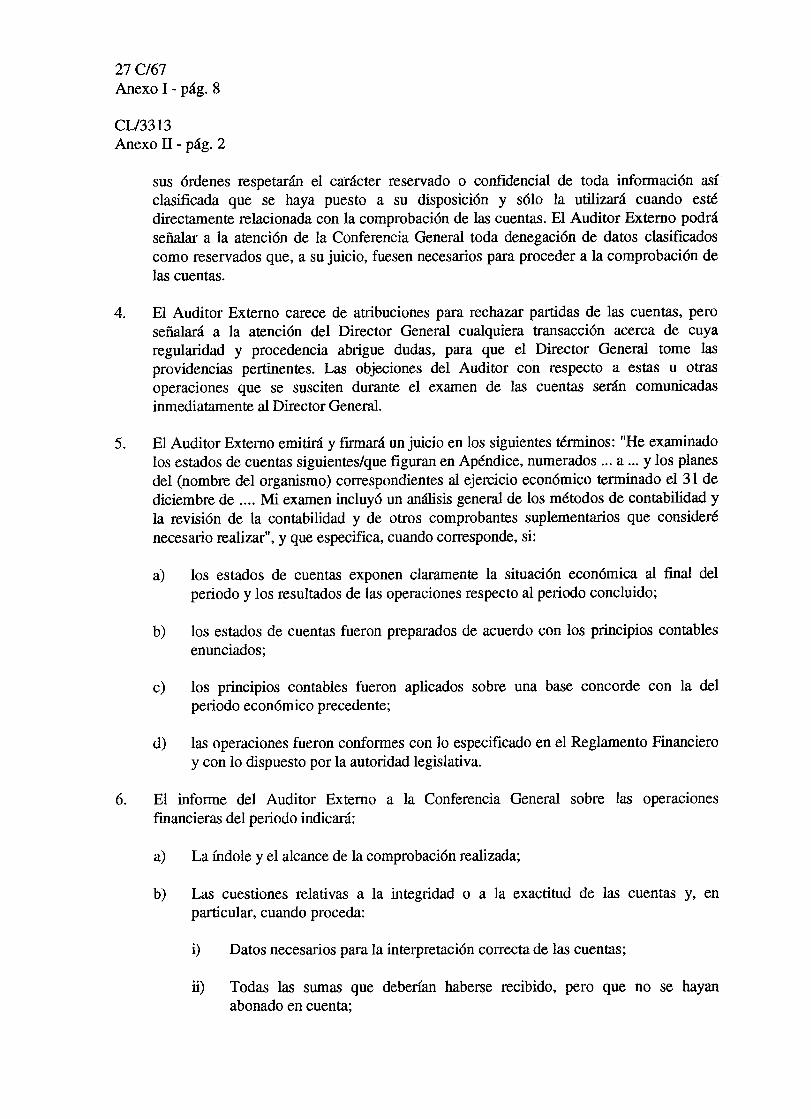

sus órdenes respetarán el caracter reservado o confidencial de toda información así clasificada que se haya puesto a su disposición y ~610 la utilizará cuando este directamente relacionada con la comprobación de las cuentas. El Auditor Externo podrá señalar a la atención de la Conferencia General toda denegación de datos clasificados como reservados que, a su juicio, fuesen necesarios para proceder a la comprobación de las cuentas.

4. El Auditor Externo carece de atribuciones para rechazar partidas de las cuentas, pero señalará a la atención del Director General cualquiera transacción acerca de cuya regularidad y procedencia abrigue dudas, para que el Director General tome las providencias pertinentes. Las objeciones del Auditor con respecto a estas u otras operaciones que se susciten durante el examen de las cuentas serán comunicadas inmediatamente al Director General.

5. El Auditor Externo emitirá y firmará un juicio en los siguientes términos: “He examinado los estados de cuentas siguientes/que figuran en Apéndice, numerados . . . a . . . y los planes del (nombre del organismo) correspondientes al ejercicio económico terminado el 31 de diciembre de . . . . Mi examen incluyó un an&lisis general de los métodos de contabilidad y la revisión de la contabilidad y de otros comprobantes suplementarios que considere necesario realizar”, y que especifica, cuando corresponde, si:

4 los estados de cuentas exponen claramente la situación económica al final del periodo y los resultados de las operaciones respecto al periodo concluido;

b) los estados de cuentas fueron preparados de acuerdo con los principios contables enunciados;

c> los principios contables fueron aplicados sobre una base concorde con la del periodo económico precedente;

4 las operaciones fueron conformes con lo especificado en el Reglamento Financiero y con lo dispuesto por la autoridad legislativa.

6. El informe del Auditor Externo a la Conferencia General sobre las operaciones financieras del periodo indicará:

a> La mdole y el alcance de la comprobación realizada;

b) Las cuestiones relativas a la integridad o a la exactitud de las cuentas y, en particular, cuando proceda:

0 Datos necesarios para la interpretación correcta de las cuentas;

ii) Todas las sumas que deberían haberse recibido, pero que no se hayan abonado en cuenta;

27 C/67 Anexo 1 - pág. 9

CL/3313 Anexo II - pág. 3

iii) Todas las sumas a cuyo respecto exista una obligación prevista o eventual y que no se hayan contabilizado o consignado en los estados de cuentas;

iv) Gastos a cuyo respecto no se hayan presentado los debidos comprobantes;

4 Si se llevan libros de contabilidad adecuados. Cuando la presentación material de los estados de cuentas se haya apartado notablemente de los principios de contabilidad generalmente aceptados y regularmente aplicados, convendrá señalarlo.

c> Las demás cuestiones que deban señalarse a la atención de la Conferencia General, como:

9

ii)

iii)

iv)

v>

ti)

Vii)

Los casos de fraude o de presunción de fraude;

El despilfarro o el uso indebido de fondos u otros bienes de la Organización (aunque estén en regla los asientos relativos a las transacciones correspondientes);

Gastos que puedan obligar a la Organización a hacer otros desembolsos considerables;

Cualquier defecto que se observe en el sistema general o las disposiciones particulares que rijan el control de los ingresos y los gastos, o de los suministros y el material;

Gastos que no sean conformes a las intenciones de la Conferencia General, con excepción de las transferencias debidamente autorizadas de créditos presupuestarios;

Gastos en exceso de las sumas votadas, con excepción de las transferencias de creditos presupuestarios debidamente autorizadas;

Gastos que no se ajusten a las disposiciones que los autorizan.

4 La exactitud o inexactitud de la contabilidad de los suministros y del material, según se desprenda del inventario y del examen de los libros.

Ademas, el informe podrá mencionar:

d Operaciones cuyas cuentas se presentaron en el ejercicio anterior y sobre las cuales se hayan obtenido nuevos datos, u operaciones que deban realizarse en un ejercicio ulterior y de las cuales convenga que la Conferencia General tenga conocimiento cuanto antes.

27 C/67 Anexo 1 - pág. 10

CL/3313 Anexo II - pág. 4

7.

8.

9.

10.

El Auditor Externo podrá presentar a la Conferencia General, al Consejo Ejecutivo o al Director General, las observaciones que haya realizado con ocasión de la comprobación de cuentas, así como los comentarios que estime pertinentes con respecto al informe financiero del Director General.

Cuando el Auditor Externo ~610 haya podido proceder a una comprobación de alcance limitado o cuando no haya obtenido comprobantes suficientes, deberá señalarlo en su informe, exponiendo claramente los motivos de sus observaciones y los efectos consiguientes en la situación económica y las operaciones financieras consignadas.

En ningún caso el Auditor Externo incluir-a críticas en su informe sin haber dado previamente al Director General la posibilidad adecuada de explicarle el punto que es objeto de observación.

El Auditor Externo no estara obligado a mencionar ningún tema al que se haya hecho referencia anteriormente si éste, a su juicio, carece de importancia a todos los efectos.

27 Cl67 Anexo II

URGENTISIMO

EMBAJADA DE BANGLADESH 5, SQUARE PETRARQUE

75016 PARIS [Hay un sello]

EMBAJADOR

No UNS-52192-93

31 de mayo de 1993

Excelentísimo Señor:

Tengo el honor de remitirme a su circular No CL/3313 de fecha 25 de febrero de 1993, relativa al nombramiento de un Auditor Externo de la UNESCO para el ejercicio económico de 1994-1995. El Gobierno de Bangladesh ha tenido a bien designar al Sr. Khondkar Moazzamuddin Hossain, Contralor y Auditor General de Bangladesh, como candidato al cargo.

-.

Adjunto un curriculum vitae del Sr. Hossain junto con un plan de auditoría que expone el numero de meses de trabajo y los pormenores de los gastos estimados de la auditoría. Como puede observar, el Sr. Hossain cuenta con experiencia en comprobación de cuentas del ACNUR en calidad de Auditor Externo, ademas de su larga experiencia profesional en el Gobierno de mi país. Funcionario de altísima categoría, ha desempeñado puestos oficiales muy elevados, entre ellos el de Secretario General Permanente, antes de su nombramiento para el puesto de Contralor y Auditor General que desempeña actualmente y al que la Constitución atribuye gran importancia. En su condición de titular del cargo mencionado, le compete comprobar todas las cuentas de carácter oficial y semioficial.

El Departamento de Auditoría que el Sr. Hossain dirige dispone del número suficiente de auditores forrnados y capacitados para realizar la comprobación de cuentas de organizaciones internacionales como la UNESCO. Bangladesh fue miembro de la Junta de Auditores de las Naciones Unidas durante el periodo 1978-1984. Al haber sido auditores externos del sistema de las Naciones Unidas, gran parte de nuestros auditores poseen amplia experiencia en comprobación de cuentas de distintas organizaciones del sistema de las Naciones Unidas, por ejemplo, el UNICEF, el PNUD, la ONUDI, el FNUAP, etc., y de sus oficinas externas.

El Gobierno de Bangladesh agradecetía que se hiciesen los tramites necesarios para presentar la candidatura de Bangladesh al cargo de Auditor Externo a la 27” Conferencia General de la UNESCO.

- - -‘-” -- _---

27 Cl67 Anexo II - pág. 2

Aprovecho la ocasión para reiterar a V.E. el testimonio de mi más distinguida consideración.

(KM. Shehabuddin) Embajador

Excelentísimo Sr. Federico MAYOR Director General UNESCO 7, Place de Fontenoy 75700 París

27 Cl67 Anexo II - pág. 3

CURRICULUM VITAE DEL SR. KHONDKAR MOAZZAMUDDIN HOSSAIN

CONTRALOR Y AUDITOR GENERAL DE BANGLADESH

1. Nombre: KHONDKAR MOAZZAMUDDIN HOSSAIN

2. Fecha de nacimiento: 30 de marzo de 1936

3. Estado civil: Casado

4. Estudios: 1) Maestría en historia musulmana moderna, Universidad de Dacca, 1957.

2) Especialización en historia y cultura islámicas,más economía y ciencia política como disciplinas secundarias,Universidad de Dacca, 1956.

3) Bachillerato superior, B.M. College, Barisal, 1953.

4) Bachillerato elemental, Barisal Zilla School, 195 1.

5. Actividades profesionales (empezando por el puesto que ocupa actualmente):

i) Contralor y Auditor General de Bangladesh desde el 7 de marzo de 1992.

ii) Secretario del Ministerio de Asuntos de la Mujer desde el 1” de enero de 1991 hasta el 6 de marzo de 1992.

iii) Secretario Adjunto (encargado) del Ministerio de Correos y Telecomunicaciones, de.enero a julio de 1990.

iv) Secretario Adjunto del Ministerio de Salud y Bienestar Familiar, de agosto a diciembre de 1990.

v> Secretario Adjunto del Ministerio de Hacienda (Transacciones exteriores) de abril de 1987 a diciembre de 1989. Estaban a su cargo:

a) las cuestiones relacionadas con el FMI y el Banco Mundial y las de política general relacionadas con el Banco de Bangladesh (Banco central), la reserva de divisas, etc.;

b) todas las cuestiones relacionadas con el Sector de Asesoramiento Económico;

c) todas las cuestiones relacionadas con la División de Administración y Hacienda.

vi) Subcontralor y Auditor General, Lahore, Pakistán, 1970-1971. En octubre- noviembre de 1971 comprobó las cuentas del ACNUR en calidad de auditor externo de Pakistán.

--- ---_-___ “- ..-. ._. I..-._ .._____

27 C/67 Anexo II - pág. 4

vii) En calidad de Secretario Adjunto del Gobierno (1976-1986) trabajó en los Ministerios de Comunicación, Comercio, Yute, Socorros y Rehabilitación.

viii) Subsecretatio del Ministerio de Hacienda (1972-1975), Sector de Control de Gastos, Presupuesto, Administración y Banca.

ix) El 1” de febrero de 1960 ingresó en el Servicio de Auditoría y Contabilidad. De 1960 a 1970 desempeñó varios cargos en el Departamento de Contabilidad y Finanzas de los Ferrocarriles de Bangladesh.

27 Cl67 Anexo II - pág. 5

PROPUESTA DEL DEPARTAMENTO DE AUDITORIA DE BANGLADESH ACERCA DE LA COMPROBACION DE LAS CUENTAS DE LA UNESCO

CORRESPONDIENTES AL EJERCICIO ECONOMICO DE 1994- 1995

A tenor de lo dispuesto en el Artículo 12.1 del Reglamento Financiero de la UNESCO y remitiéndose a la carta del Director General N” CL/3313 de 25 de febrero de 1993, relativa a la propuesta de nombramiento de auditores externos que comprueben las cuentas de la UNESCO correspondientes al ejercicio económico de 1994-1995, el Departamento de Auditoría de Bangladesh se complace en manifestar su deseo de obtener el mandato de Auditor Externo de la Organización.

epartame to de Auditoría de Bangladesh dispone del número D - ebe senalarse que e 1D n

1 A ir el N in n’ ‘ción uditor externos del sistema de las Naciones Unidas. aran , nume ro de nuestros auditores tienen una vasta exneriencia en comurobac 6 de cue ntas . . de &stmtas o aanizaciones de las Naciones Unidasuor eiemnlo. el UNICEF: ey PNUD. la ONUDI, el FNU’AP. etc.. y de sus oficinas en el terreno.

Ademas, por su experiencia, capacidad y competencia en comprobación de cuentas, no les será nada difícil reunir las condiciones esenciales prescritas en el Artículo 12 del Reglamento Financiero de la UNESCO y en los principios que rigen la comprobación de las cuentas de la Organización.

La comprobación de cuentas se llevara a cabo de conformidad con las normas habituales de auditoría que gozan de aceptación general y ajustándose a las normas del Reglamento Financiero de la UNESCO.

Habida cuenta de lo anterior, el Departamento de Auditoría de Bangladesh aceptaría complacido el nombramiento de Auditor Externo para realizar la comprobación de las cuentas de la UNESCO correspondientes al ejercicio económico de 1994-1995. Si las circunstancias lo exigiesen, aceptaría una prórroga del nombramiento.

Se adjuntan para su consideraci6n un plan de auditoría y los costos probables de la comprobación de las cuentas de la UNESCO durante el ejercicio económico de 1994-1995.

27 Cl67 Anexo II - pág. 6

1.

2.

3.

4.

5.

6.

7.

8.

PLAN DE AUDITORIA A REALIZAR EN CALIDAD DE AUDITOR EXTERNO, DE LAS CUENTAS DE LA UNESCO CORRESPONDIENTES AL EJERCICIO

ECONOMICO DE 1994- 1995

1994 Año

La comprobación preliminar de cuentas en la Sede, París, será llevada a cabo por cuatro auditores durante un total de 60 días, comprendidos los viajes y días festivos.

Comprobaran las cuentas de seis Oficinas Regionales tres equipos durante 30 días, incluidos los viajes y días festivos. Cada equipo constara de dos auditores.

Año

La comprobación preliminar de cuentas en la Sede, París, será efectuada por cuatro auditores durante 60 días, incluidos los viajes y días festivos.

La comprobación definitiva en la Sede será realizada por cuatro auditores durante 60 días, incluidos los viajes y días festivos.

Comprobaran las cuentas de seis Oficinas Regionales tres equipos durante 30 dias, incluidos los viajes y días festivos. Cada equipo constara de dos auditores.

Para preparar y presentar los informes de auditoría, dos auditores permanecerán en la Sede durante 30 días, incluidos los viajes y días festivos.

Para efectuar la mencionada comprobación de cuentas, harán falta 50 meses de trabajo (más adelante se pormenorizan).

El Auditor General de Bangladesh supervisara la labor del equipo de auditoría en la Sede.

27 Cl67 Anexo II - pág. 7

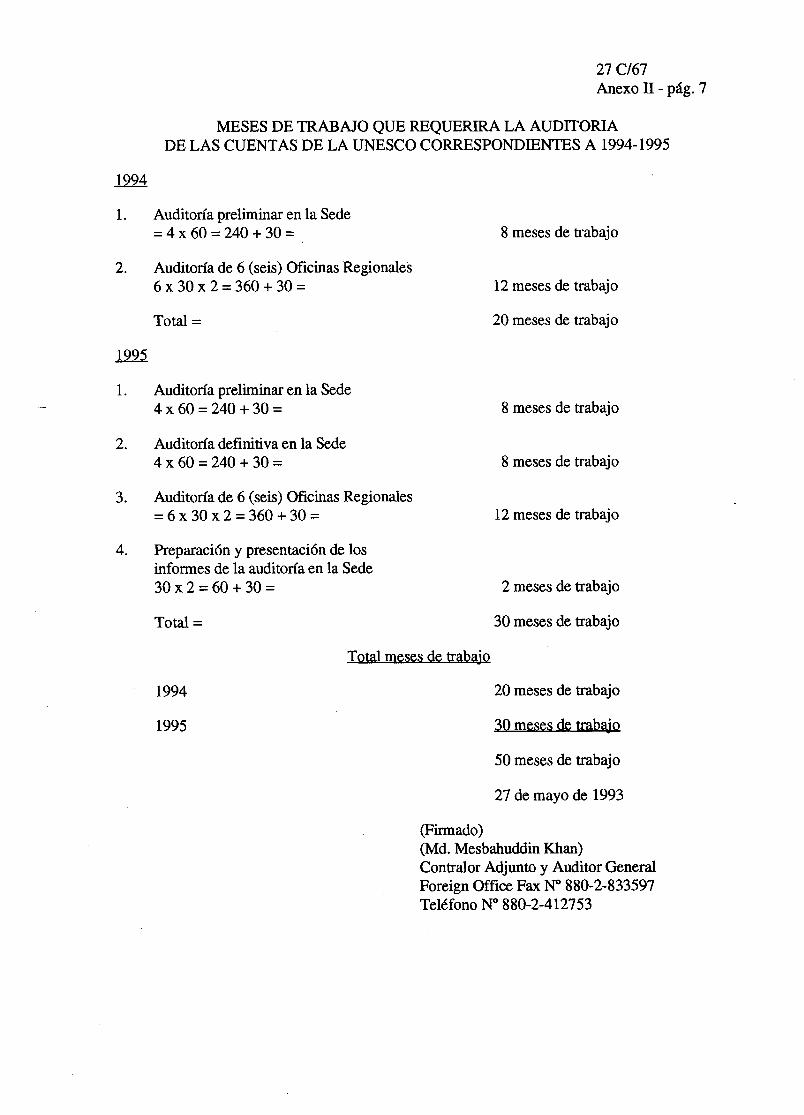

MESES DE TRABAJO QUE REQUERIRA LA AUDITORIA DE LAS CUENTAS DE LA UNESCO CORRESPONDIENTES A 1994- 1995

1. Auditoría preliminar en la Sede =4x60=240+30= 8 meses de trabajo

2. Auditoría de 6 (seis) Oficinas Regionales 6x30x2=360+30= 12 meses de trabajo

Total = 20 meses de trabajo

1995

1.

2.

3.

4.

Auditoría preliminar en la Sede 4x60=240+30= 8 meses de trabajo

Auditolía definitiva en la Sede 4 x 60 = 240 + 30 = 8 meses de trabajo

Auditoría de 6 (seis) Oficinas Regionales =6x30x2=360+30= 12 meses de trabajo

Preparación y presentaci6n de los informes de la auditoría en la Sede 30 x 2 = 60 + 30 = 2 meses de trabajo

Total = 30 meses de trabajo

. Total meses de trabalo

1994

1995

20 meses de trabajo

30 meses de trabajo

50 meses de trabajo

27 de mayo de 1993

(Firmado) (Md. Mesbahuddin Khan) Contralor Adjunto y Auditor General Foreign Office Fax No 880-2-833597 Telkfono No 880-2-412753

27 Cl67 Anexo II - pág. 8

COSTO ESTIMADO DE LA SUPERVISION E INSPECCION DEL AUDITOR GENERAL DE BANGLADESH

Año 1 - 1994

4 Dietas de siete días en la Sede, 204 $ x 7 = 1.428 $

b) Viaje en avión Dacca-París-Dacca, 96.000,OO Tk 2.400 $

c> Impuesto viaje, 1.700 Tk 43 $

Total 3.871 $

Más 10% aumento de precios 387 $

Año 2 - 1995

a> Dietas de 14 días en París, 204 $ x 14 =

b) Viaje en avión (dos veces) Dacca-París-Dacca, 96.OOOTkx2= 192.000 Tk

c> Impuesto de viaje (dos veces), 1.7OOTkx2= 3.400 Tk

Total

d) Más aumento de precios, 20%

Total

Total 1994 1995

Total 4.258 $

2.856 $

4.800 $

86 $

7.742 $

1.548 $

9.290 $

4.258 $ 9.290 13.548 !§

Redondeando, 13.550,OO $

27 Cl67 Anexo II - pág. 9

GASTOS ESTIMADOS DE LA COMPROBACION DE LAS CUENTAS DE LA UNESCO CORRESPONDIENTES A 1994- 1995

1994 Año

A. DIETAS

a> Sede, Par&

Comprobación preliminar de cuentas en la Sede 175 $ por día x 60 días x 4 auditores =

b) 6 Oficinas Regionales

Auditoría de 6 Oficinas Regionales: México D.F., Santiago, Ginebra, Viena, Ammán y Nueva York; 175 $ por día (30 días y 2 auditores por región), 175x2~30~6

Total

Más 10% aumento de precios

Total

Año

A. DIETAS

d Sede, París

0 Comprobación preliminar de cuentas en la Sede 175 $ por día x 60 días x 4 auditores =

ii) Comprobación definitiva de cuentas en la Sede 175 $ x día x 60 días x 4 auditores =

$

42.000

63.000

105.000

10.500

115.500

42.000

42.000

b) 6 Oficinas Regionales

El Cairo, Dakar, Nairobi, Yakarta, Bangkok y Nueva Delhi; 150 $ x día (por cada región, 30 días y 2 auditores) = 54.000

d Preparación y presentación de los informes de auditoría en la Sede: 2 auditores x 30 días x 175 $ al día = 10.500

Total 148.500

Más 20% aumento de precios 29.700

Total 178.200

Total dietas (1994 + 1995) = 115.500 + 178.200 = 293.700 $

- --.- -- .-,- --

27 C/67 Anexo II - pág. 10

B. GASTOS DE VIAJES

1994 Año

Viajes en avión

a> Sede, París

Un equipo de 4 auditores, Dacca-París-Dacca, 96.000 Tk x 4 =

b) Seis Oficinas Regionales, 3 equipos (México D.F., Santiago, Ginebra, Viena, Ammán y Nueva York), cada equipo constara de dos auditores

a) Dacca-México-Santiago-Dacca, 176.300 Tk x 2 =

b) Dacca-Ginebra-Viena-Dacca, 96.000 Tk x 2 =

c) Dacca-Ammán-Nueva York-Dacca, 115.8OOTkx2=

Total

Impuestos

a> Impuesto de viaje 10 auditores x 1.700 Tk = 17.000 Tk.

b) Impuesto de aeropuerto = 20 $ x 10

Total (viajes por avión + impuestos)

Más 10% aumento de precios

Total 1994 (gastos de viajes) Redondeando, 32.600 $

384.000 Tk

352.600 Tk

192.000 Tk

231.600 Tk

1.160.200 Tk

29.005 $

443s

200 643 $

29.648 $

2.964,80 $

32.612,80 $

Año 1995

Viajes en avión

a> Sede, Par&

Un equipo para la comprobación preliminar de cuentas (4 auditores), un equipo para la comprobación definitiva (4 auditores), un equipo para la presentación del informe de auditoría (2 auditores)

Total: 10 auditores

Dacca-París-Dacca, 96.000 Tk x 10 = 960.000 Tk

b) Seis Oficinas Regionales (El Cairo, Dakar, Yakarta, Bangkok, Nueva Delhi y Nairobi)

Un equipo por cada dos regiones (2 auditores) = 6 auditores

i) Dacca-El Cairo-Dakar-Dacca, 127.300 Tk x 2 =

ii) Dacca-Yakarta-Bangkok-Dacca 63.2OOTkx2=

iii) Dacca-Nueva Delhi-Nairobi-Dacca 61.OOOTkx2=

Total .

Impuestos

4 Impuesto de viajes

x 16 auditores = 1.700 Tk x 16 = 27.200 Tk =

b) Impuesto de aeropuerto = 20 $ x 16 =

Total (viajes + impuestos)

Más aumento de precios, 20% =

Total

Redondeando, 45.100 $

27 Cl67 Anexo II - pág. ll

254.600 Tk

126.400 Tk

122.000 Tk

1.463.000 Tk

36.575 $

680 $

320 $

36.575 $

7.515 $

45.090 $

-II-

27 C/67 Anexo II - pág. 12

1994 32.600 $

1995 45.100

Total 77.700 $

__ __.^._^. .---.

27 Cl67 Anexo III

Delegación de Canadá ante la UNESCO

0444 París, lo de junio de 1993

Señor Director General:

En respuesta a su circular CL/3313 del 25 de febrero de 1993 relativa al nombramiento del Auditor Externo de la UNESCO, tengo el honor de presentar, en nombre del Gobierno de Canadá, la candidatura del Sr. Denis Desautels para dicho cargo.

Le remitimos con la presente la Oferta de Servicios como Auditor Externo de la UNESCO que contiene las informaciones biográficas del Sr. Desautels y toda la información sobre la Oficina del Auditor General de Canadá.

Aprovecho la ocasión para reiterarle señor Director General, el testimonio de mi más distinguida consideración.

Marie Bernard-Meunier Embajadora y Delegada Permanente

Documento adjunto

Señor Federico Mayor Director General de la UNESCO Oficina 6.02 1

27 Cl67 Anexo III - pág. 3

.-

OFERTA DE SERVICIOS COMO AUDITOR EXTERNO DE LA UNESCO

por la Oficina del Auditor General de Canadá

27 Cl67 Anexo III - pág. 5

OFICINA DEL AUDITOR GENERAL DE CANADA

OFERTA DE SERVICIOS COMO AUDITOR EXTERNO DE LA UNESCO

MAYO DE 1993

27 Cl67 Anexo III - pág. 7

OFERTA DE SERVICIOS COMO AUDITOR EXTERNO DE LA UNESCO

INDICE

Finalidad de la propuesta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Antecedentes y misión de la UNESCO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Cincuenta años de la UNESCO ............................................................ Progreso de las reformas en la UNESCO ..............................................

La Oficina del Auditor General de Canadá (OAG) ...................................

Antecedentes sobre la Oficina ............................................................... Amplia experiencia en comprobación de cuentas en las Naciones Unidas ......................................................................... Otras contribuciones a la comunidad internacional ................................ Otras contribuciones a la comunidad internacional ................................

Respuesta a las necesidades de la UNESCO en materia de comprobación de cuentas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Capacidades de la OAG .,...................................................................... 14 Presentación de la estrategia de auditoría propuesta para la UNESCO ., 15 Estimación del trabajo, honorarios por concepto de auditoría . . . . . . . . . . . . . . . . 16

Característicás del equipo de auditores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Personal directivo del equipo básico ..................................................... 17 Servicios de expertos ............................................................................ 19

Conclusión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

9 10

10

10

ll 12 12

14

22

Anexo A: Un decenio de becarios diplomados

27 C/67 Anexo III - pág. 9

FINALIDAD DE LA PROPUESTA

La finalidad de esta propuesta es doble: resumir el tipo de auditoría externa que, a juicio del Auditor General de Canadá, requiere la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) y exponer la contribución específica. en materia de auditoría que podría aportar a la UNESCO la Oficina del Auditor General de Canadá. Esta propuesta pone también de manifiesto la amplia experiencia de la Oficina en auditoría internacional, cultural y científica y los importantes recursos que puede aportar la Oficina a la auditoría de la UNESCO.

ANTECEDENTES Y MISION DE LA UNESCO

Cincuenta años de la UNESCO

“Es indudable que la UNESCO se encuentra en un momento decisivo de su historia, no sólo porque el final de la desaveniencia ideológica entre el Este y el Oeste le ha brindado por fin la posibilidad de cumplir plenamente su misión ética, sino además porque es cada día más evidente que la solución de los problemas de nuestro tiempo radica en sus esferas de competencia: la educación, la ciencia, la cultura y la comunicación.” Federico Mayor, Director General de la UNESCO

Como se señala en los documentos de programación de la UNESCO, dentro de dos anos la Organización celebrara su 50” aniversario. Los Estados que se reunieron en Londres el 16 de mayo de 1945 para firmar la Constitución de la UNESCO le asignaron la misión de erigir los baluartes de la paz en la mente de las mujeres y los hombres. La Organización se ha esforzado desde entonces por alcanzar esa meta.

En la actualidad la misión de la UNESCO, definida por su Director General en 1991, es “tender puentes entre las ideas, las leyes y las energías de los pueblos del mundo”. Se están llevando a cabo programas decisivos en las esferas de la educación, la ciencia y la tecnología, las ciencias humanas y sociales, la cultura y la comunicación, la información y la informática. La UNESCO se dedica a servir de catalizador para el desarrollo en el ámbito científico y a promover la alfabetización en el mundo. La UNESCO concede prioridad absoluta a su programa de educación que consta de tres partes interrelacionadas: la educación básica para todos, la educación para el siglo XX1 y las actividades mundiales para el fomento de la educación. La UNESCO lleva a cabo un gran número de actividades científicas orientadas hacia el medio ambiente, como la labor de la Comisión Oceanográfica Internacional y el programa “El hombre y la biosfera”, en el marco de sus cuatro programas intergubernamentales. En cuanto a la cultura, la UNESCO se ha fijado el objetivo de fomentar el reconocimiento del desarrollo en los ámbitos de la cultura y el medio ambiente. Otra prioridad importante de la UNESCO es promover la adhesión a la convención relativa a la protección del patrimonio cultural y natural mundial.

27 (367 Anexo III - pág. 10

Progreso de las reformas en la UNESCO

De los estudios externos sobre la UNESCO efectuados recientemente se desprende que desde 1984 los órganos rectores de la Organización eran conscientes de la necesidad de consolidar su función de supervisión, instaurar una gestión más atenta y responsable, reformar el sistema del personal, mejorar las políticas y prácticas presupuestarias y, sobre todo, mejorar la gestión fmanciera de la UNESCO. Se experimentaba la necesidad de una mayor “transparencia” en los documentos financieros. Desde entonces la UNESCO ha procurado mejorar la rendición de cuentas, promover una mejor comprensión de las técnicas presupuestarias y, sobre todo, aplicar las reformas.

Durante una auditoría llevada a cabo en 1992, la Oficina General Contable de los Estados Unidos observó progresos apreciables en las iniciativas en curso. Además, en un informe reciente de la Dependencia Común de Inspección de las Naciones Unidas sobre las prácticas presupuestarias en el sistema de las Naciones Unidas se cita a la UNESCO como ejemplo a seguir en muchos aspectos.

En este contexto de renovación, la Oficina del Auditor General puede aportar una contribución importante, aplicando su amplia experiencia internacional en comprobación de cuentas y su conocimiento a fondo de la gestión financiera y las practicas administrativas.

LA OFICINA DEL AUDITOR GENERAL DE CANADA (OAG)

Antecedentes de la Oficina

La Oficina del Auditor General de Canadá (OAG), cuyo personal asciende a 600 personas, goza de una situación privilegiada para efectuar las auditorías externas de las organizaciones internacionales. En calidad de auditor oficial de Canadá, la Oficina suele trabajar en colaboración con ministerios y organismos gubernamentales canadienses y extranjeros.

La OAG como auditor oficial. La OAG ha sido el auditor oficial de las cuentas de Canadá desde hace más de 100 años. Proporciona información pertinente en materia de comprobación de cuentas a la Cámara de los Comunes de Canadá, que los miembros del Parlamento utilizan en su examen de los programas y las actividades financieras del Gobierno de Canadá. Ademas de tener la obligación de presentar anualmente un dictamen sobre las cuentas de Canadá, la OAG lleva a cabo en la actualidad más de 100 comprobaciones anuales de estados financieros de empresas y organismos públicos de Canadá.

La OAG sigue marcando la pauta en auditoría de certificación mediante técnicas como la evaluación detallada del trabajo efectuado por componente de comprobación (aquellos asuntos que merecen especial atención debido a su importancia o riesgo), la utilización rigurosa del

27 C/67 Anexo III - pág. ll

examen analítico para reducir los costos de auditoría, el análisis estadístico y la utilización de programas informáticos de auditoría. En calidad de auditor oficial, la OAG no se limita a formular un dictamen tradicional sobre cada estado financiero comprobado, sino que. ademas garantiza, dentro de su competencia, que determinada entidad se ha ajustado a sus atribuciones constitucionales, como por ejemplo sus estatutos y reglamentos. Por consiguiente, la organización sometida a auditoría no ~610 tendrá la seguridad de que sus estados financieros están presentados de manera imparcial, sino que también sabrá si ha cumplido sus mandatos constitucionales y estatutarios.

Se ha establecido entre, por un lado, la Oficina y, por otro, el Parlamento, los ministerios y organismos gubernamentales canadienses y las juntas directivas y comités de auditoría de las empresas públicas una estrecha interacción que contribuye considerablemente a la transparencia y al conocimiento de los programas y servicios del Gobierno de Canadá.

_- Comprobación del aprovechamiento de los recursos. La OAG ha elaborado nuevos métodos de comprobación del aprovechamiento de los recursos en el sector público. Estos, aplicados inicialmente a nuestras operaciones internas, garantizan que nuestra labor ha asimilado las últimas técnicas canadienses e internacionales. La Oficina participó activamente en las investigaciones realizadas por la “Canadian Comprehensive Auditing Foundation” sobre los métodos de comprobación del aprovechamiento de los recursos y fue precursora en la aplicación de estos métodos a las empresas públicas. Las normas de auditoría observadas por la Oficina están codificadas en el “Comprehensive Auditing Manual” (disponible para quienes se interesen por él).

.

Amplia experiencia en comprobación de cuentas en las Naciones Unidas

Durante los últimos decenios, la Oficina del Auditor General de Canadá ha adquirido una amplia experiencia en la ejecución de auditor& para las Naciones Unidas. Además, la Oficina ha hecho otras contribuciones importantes a la comunidad internacional.

._ Participación en la Junta de Auditores de las Naciones Unidas. La Oficina del Auditor General de Canadá tiene una larga y distinguida historia como miembro de la Junta de Auditores, primero de 1946 a 1956 y posteriormente durante cuatro periodos consecutivos de 1968 a 1980. Nuestra labor de auditoría se llevó a cabo no ~610 en la sede de las Naciones Unidas en Nueva York, sino también en Europa, America Latina, el Oriente Medio y en otras partes. En sus últimos anos en la Junta, Canadá promovió la elaboración de un manual de auditoría y de varias guías.

En calidad de miembro del Grupo de Auditores Externos de las Naciones Unidas, la Oficina contribuyó a mejorar las prácticas de comprobación de cuentas de los miembros del Grupo. Asimismo, la OAG estimuló la elaboración de normas contables para los organismos de las Naciones Unidas.

En la actualidad se estan llevando a cabo trabajos de auditoría para las siguientes organizaciones de las Naciones Unidas:

- -. -

27 Cl67 Anexo III - pág. 12

Auditoría de la Organización de Aviación Civil Internacional (OACI). La OAG viene siendo el auditor de la OACI desde los años 1950. Efectuamos una auditoría anual para formular un dictamen sobre la exactitud de los estados financieros presentados a la Asamblea General de la OACI y sobre la conformidad de las operaciones con el reglamento financiero de la OACI y las autoridades legislativas. También presentamos a la Asamblea General un informe anual en que consignamos nuestras observaciones y recomendaciones sobre la manera de mejorar los controles financieros y la administración general.

Auditoria del Organismo Internacional de Energía Atómica (OIEA). La OAG inició su labor de auditor externo del OIEA en 1991. El mandato de auditoría es semejante al de la OACI. Hace poco la Oficina determinó en qué renglones se podían hacer ahorros que representen en el futuro importantes reducciones anuales.

El mandato de auditoría para los organismos de las Naciones Unidas es comparable al que asignó a la Oficina el Parlamento de Canadá: verificación de los estados financieros, conformidad con las disposiciones estatutarias y comprobación del aprovechamiento de los recursos.

Otras experiencias internacionales de auditoria

Auditoria de la OTAN. Los representantes de la Oficina trabajaron en la Junta de Auditores de la Organización del Tratado del Atlántico Norte (OTAN) de 1964 a 1967 y de 1975 a 1978 y el año pasado cumplieron un tercer periodo. El último Presidente de la Junta pertenecía a nuestra Oficina. La Oficina ha tomado iniciativas para revisar y consolidar el sistema de auditoría de la OTAN, formular planes estratégicos y a largo plazo y determinar prioridades en materia de auditoría.

Otras contribuciones a la comunidad internacional

Ademas de efectuar auditorías internacionales, participamos en otras labores en la comunidad internacional.

Contribuciones a la UNESCO. Durante los últimos cuatro anos, nuestra Oficina participó directamente en la labor de los órganos de supervisión de la UNESCO. El Auditor General Auxiliar, el Sr. Shahid Minto fue el suplente del miembro canadiense de la Junta en la Comisión Administrativa y de Hacienda de la UNESCO. Además, fue miembro del Comité de Expertos, que forma parte de la Comisión.

Asistencia a las delegaciones canadienses. La Oficina presta asistencia al Ministerio de Relaciones Exteriores y Comercio Internacional en su control y evaluación de las organizaciones internacionales de las Naciones Unidas. Así, por ejemplo, desde mediados de los años 80, la OAG ha enviado uno de sus funcionarios a la Misión Permanente de Canadá ante las Naciones Unidas en Nueva York. Esta persona ha prestado asistencia en cuestiones

27 Cl67 Anexo III - pág. 13

relativas al Quinto Comité.

Programa internacional de asistencia a oficinas de auditoria. En cooperación con el programa de asistencia a las oficinas de auditoría de los países en desarrollo de la “Canadian Comprehensive Auditing Foundation”, la Oficina del Auditor General de Canadá imparte a los altos funcionarios seleccionados entre el personal de esas oficinas una formación de un año de trabajo y estudio sobre la comprobación del aprovechamiento de los recursos tal como la practicamos. Este programa está financiado por el “Canadian Intemational Development Agency”. La Oficina está satisfecha del éxito del “Programa de Becarios” en el que han participado desde sus inicios en 1980 más de 100 altos funcionarios de Entidades Fiscalizadoras Supremas (WI) de 45 países (véase Anexo A).

INTOSAI. La Organización Internacional de Entidades Fiscalizadoras Supremas (INTOSAI) es la organización mundial de las SAI. A través de sus actividades -congresos, comités permanentes, capacitación e intercambio de información- esta organización procura mejorar la contabilidad y la auditoría del sector público y estrechar las relaciones entre auditores oficiales de los distintos países. Uno de sus cinco comités permanentes, el Comité de Normas Contables, está presidido en la actualidad por el Auditor General de Canadá.

La Oficina es también miembro de dos comités permanentes de la INTOSAI creados recientemente: el Comité de Auditoría Informática y el Comité de Deuda Pública.

Iniciativa de Desarrollo de la INTOSAI (IDI). La Oficina fue uno de los principales artífices de la iniciativa de capacitación de la INTOSAI, la IDI. Esta se emprendió en 1986 para contribuir a modernizar las prácticas de contabilidad pública y auditoría, especialmente en los países en desarrollo, mediante el intercambio de informacidn y la capacitación de auditores de las Entidades Fiscalizadoras Supremas.

.-

El programa de la IDI se centra en la creación de capacidades profesionales utilizando recursos humanos y materiales regionales y locales. Sus actividades han tenido repercusiones importantes en los países en desarrollo que han participado. Desde el inicio de la IDI se han celebrado en todo el mundo 57 seminarios regionales con más de mil participantes de 168 países de la INTOSAI.

En el marco de la IDI, el personal de la OAG y de otras SAI enseñan en todo el mundo las últimas técnicas en materia de auditoría. Entre los temas de enseñanza destacan la gestión de los recursos humanos, la auditoría informática, la comprobación del aprovechamiento de los recursos, la gestión y supervisión en materia de auditoría y la capacitación de directores de formación.

El presidente de la IDI es el Auditor General de Canadá y su Vicepresidente Ejecutivo es el Auditor General Auxiliar encargado de asuntos internacionales. La secretaría de la IDI esta vinculada a la OAG.

---- ^ <. -.- -.-. ,--_

27 Cl67 Anexo III - pág. 14

Otras contribuciones internacionales. Nuestra Oficina ha servido también a la comunidad internacional como miembro de la Federación Internacional de Contables, la Asociación Interamericana de Contabilidad, el Instituto de Auditores Internos y otras organizaciones.

RESPUESTA A LAS NECESIDADES DE LA UNESCO EN MATERIA DE COMPROBACION DE CUENTAS

Este capítulo destaca la experiencia de la OAG en materia de auditoría y expone el método de verificación de cuentas que la Oficina propone a la UNESCO.

Capacidades de la OAG

La Oficina del Auditor General procura mantener un alto nivel de profesionalismo. Con los anos, la OAG ha elaborado una metodología para la certificación de los estados financieros, la conformidad estatutaria y la comprobación del aprovechamiento de los recursos en ministerios y organismos gubernamentales y en empresas públicas. La OAG sigue mejorando la eficacia de sus auditorías mediante el uso de computadoras y de programas informáticos de verificación de cuentas.

En los últimos anos, la Oficina ha hecho inversiones importantes en equipo informático. Ha proporcionado a su personal instrumentos de fácil utilización que brindan al auditor profesional la flexibilidad necesaria para adaptarse a un entorno cambiante en materia de auditoría. Esto permite que el trabajo se efectúe eficazmente y constituye un medio práctico de compartir información entre los miembros del equipo de auditores. Así, por ejemplo, la Oficina ha continuado elaborando documentos de trabajo automatizados y electrónicos.

La comprobación del aprovechamiento de los recursos ha experimentado una evolución constante en los últimos anos y su importancia es reconocida internacionalmente por gobiernos y contables. Junto con otros países, Canadá ha elaborado el método de comprobación del aprovechamiento de los recursos por medio del Grupo de Auditores Externos de las Naciones Unidas.

La Oficina tiene un amplio programa de formación en materia de auditoría contable y financiera, comprobación del aprovechamiento de los recursos, técnicas de verificación de cuentas, supervisión y dirección y comunicación.

La Oficina del Auditor General participa asimismo en la determinación de normas y pautas internacionales mediante su participación en organizaciones como la INTOSAI y el Grupo de Auditores Externos de las Naciones Unidas. Por consiguiente, conocemos ampliamente el contenido y la aplicación de las normas internacionales en materia de contaduría y auditoría.

27 (367 Anexo III - pág. 15

Como en todas nuestras auditorías, procuraremos aportar una contribuci6n importante a la UNESCO prestando asesoramiento y formulando recomendaciones destinadas a mejorar la economía y la eficacia de las operaciones.

En esta postura se refleja la misión de la Oficina; que es la siguiente:

“La Oficina del Auditor General de Canadá efectúa auditotías y verificaciones independientes que proporcionan de manera objetiva información, asesoramiento y garantías al Parlamento. La Oficina promueve la transparencia y las prácticas óptimas en las operaciones del gobierno.”

La Oficina aplicará los mismos criterios a la labor de auditoría efectuada e,n la UNESCO. Nuestro objetivo será presentar recomendaciones constructivas al Consejo Ejecutivo. Gracias a su experiencia pasada en la comunicación de información al Parlamento, la Oficina hará la distinción entre las cuestiones que deberán someterse a la consideración del Consejo Ejecutivo y los asuntos operacionales más detallados que incumben a la administración.

Presentación de la estrategia de auditoría propuesta para la UNESCO

Personal. Nuestra Oficina estará representada al más alto nivel (el Auditor General y/o un Auditor General Suplente y un Auditor General Auxiliar) ante el Consejo Ejecutivo y la Conferencia General. En principio, estas representaciones coincidirán con nuestras visitas de auditoría. Sin embargo, nuestros directivos se pondrán a disposición de la Organización cuando ésta lo solicite.

En la estrategia de auditoría propuesta para la certificación y la comprobación del aprovechamiento de los recursos se utilizara, como hemos hecho para otras auditorías en las Naciones Unidas, un equipo básico completado por servicios pluridisciplinarios de expertos. La labor de auditoría correrá a cargo de un Jefe de Auditoría experimentado que asumirá la responsabilidad de la verificación. El equipo podrá trabajar en inglés y francés.

La Oficina no tiene la intención de mantener una presencia continua en la Sede de la UNESCO. Por el contrario, el equipo de auditores ~610 acudirá cuando se lleve a cabo el trabajo intermedio y de certificación sobre los estados financieros bianuales.

El equipo básico recurrirá en todo momento a la amplia experiencia de la Oficina en cuestiones especializadas como la gestión de los recursos humanos, la informatización y la evaluación de la eficacia y la efectividad. En el capítulo titulado “Servicio de expertos” figura un resumen de los aspectos funcionales que nos parecen importantes para la comprobación de las cuentas de la UNESCO.

Además de este servicio de expertos, la Oficina cuenta con la experiencia adquirida a través de la auditoría en curso de los ministerios y organismos del gobierno canadiense que tienen programas de índole cultural y científica. Se trata del Consejo de Canadá, Energía,

27 C/67 Anexo III - pág. 16

Minas y Recursos, Pesca y Océanos, Industria, Ciencia y Tecnología, el Consejo Nacional de Investigación y el Ministerio de Relaciones Exteriores.

Auditoría de certificación. La labor de auditoría de certificación efectuada durante los exámenes intermedios y de fin de ejercicio correrá a cargo del equipo básico con la asistencia de expertos en gestión financiera, informática y otras disciplinas. La comprobación se llevará a cabo de conformidad con el Reglamento Financiero de la UNESCO para formular un dictamen sobre los estados financieros, como estipula el Reglamento.

Al principio nos pondremos en contacto con los auditores anteriores y examinaremos los documentos de trabajo y los informes de las auditorías anteriores. Abordaremos con el Consejo Ejecutivo los asuntos de contabilidad y presentación de informes para~determinar las cuestiones específicas que han de incluirse en un plan general de auditoría para el bienio.

Comprobación del aprovechamiento de los recursos. Al proceder a la comprobación del aprovechamiento de los recursos examinaremos los puntos de especial interés para la Secretaría y el Consejo Ejecutivo y, tras efectuar un analisis de la documentación, entrevistas con funcionarios y visitas a grupos encargados de la ejecución del programa y del funcionamiento en la Sede y en las regiones, determinaremos qué otros aspectos del programa y del funcionamiento deben examinarse. Prepararemos entonces un plan de auditoría del trabajo de comprobación del aprovechamiento de los recursos que ha de hacerse en el bienio, definiendo la oportunidad, la importancia, el riesgo y la sutilidad de las cuestiones.

El trabajo de comprobación del aprovechamiento de los recursos se llevará a cabo de conformidad con el mandato estipulado en el Reglamento Financiero.

Examen de los planes de auditoría. Los planes de trabajo de certificación y de comprobación del aprovechamiento de los recursos se examinaran con la Comisión Administrativa y de Hacienda de la UNESCO.

Fiscalización interna. Examinaremos el trabajo y las prácticas del grupo de fiscalización interna de la UNESCO, la Inspección General, y trabajaremos en lo posible en estrecha colaboración con él. Estudiaremos sus planes de auditoría a largo y corto plazo, sus informes de auditoría y, cuando proceda, llevaremos a cabo nuestra propia verificación procurando en lo posible no duplicar los esfuerzos.

Normas de auditoría. La labor de auditotía en la UNESCO se efectuará de conformidad con las normas internacionales de auditoría y, en particular, las Normas Comunes de Auditoría aprobadas por el Grupo de Auditores Externos de las Naciones Unidas.

Presentación de informes. Se presentaran al Consejo Ejecutivo informes sobre cuestiones importantes relativas a la labor de auditoría de certificación y de comprobación del aprovechamiento de los recursos. Además, se comunicaran informes a los administradores

27 Cl67 Anexo III -’ pág. 17

sobre otras cuestiones derivadas de la labor de certificación y de comprobación del aprovechamiento de los recursos en relación con cuestiones operacionales más detalladas.

Estimación del trabajo, honorarios por concepto de auditoria

Partiendp de nuestra estimación de las necesidades de la UNESCO para 1994 y 1995, la Oficina considera que se requerirán 7.500 horas para la labor bienal de auditoría. La Oficina calcula que los honorarios correspondientes a estas 7.500 horas de trabajo, tiempo de viaje y viáticos, excluidos los gastos personales, ascienden en total a 530.000 dólares estadounidenses al tipo de cambio oficial de la UNESCO.

Esperamos que la UNESCO, de conformidad con el Reglamento Financiero, facilite cuando sea ,necesario oficinas para el equipo de auditores, incluidos los servicios de telecomunicaciones.

Estos honorarios comprenderán dos auditorías intermedias y una auditoría de fin de ejercicio. La labor de comprobación del aprovechamiento de los recursos se realizara al mismo tiempo que el trabajo de certificación.

Condiciones contractuales. Comunicaremos por carta-contrato como comprendemos las condiciones contractuales de la auditoría, de modo que sean claras para ambas partes. En dicha carta se indicaran las normas y los métodos de auditoría que se utilizaran, los estados f”mancieros sobre los que los auditores emitirán un dictamen y el hecho de que se requerirá la colaboración de representantes de la administración. En la carta también se especificará sobre qué base podrán efectuarse trabajos especiales y se indicaran las condiciones de pago de la prestación.

CARACTERISTICAS DEL EQUIPO DE AUDITORES

Este capítulo presenta el equipo directivo que se encargará de la comprobación de las cuentas de la UNESCO.

Personal directivo del equipo básico

L. Denis Desautels, B. Comm, FCA (Auditor General de Canadá). Denis Desautels fue nombrado Auditor General de Canadá en abril de 1991. En el momento de su nombramiento, el Sr. Desautels era directivo de una importante sociedad de contabilidad. Además de su prestigiosa carrera en el sector privado, que comprende la liquidación de “Investors Overseas Services” en Ginebra, el Sr. Desautels tiene una gran experiencia en auditoría y contabilidad en el sector público.

Entre 1974 y 1982, durante un intercambio ejecutivo con la Oficina del Auditor General, el Sr. Desautels se encargó de varios proyectos, entre ellos el de trabajar para la Junta de Auditores de las Naciones Unidas en Nueva York y Ginebra.

27 C/67 Anexo III - pág. 18

El Sr. Desautels es Presidente de la IDI, miembro directivo de la INTOSAI y Presidente de su Comité de Normas Contables.

Fue miembro fundador del Comité de Contabilidad y Auditoría del Sector Publico del Instituto Canadiense de Contadores Públicos creado en 1981 y presidente del mismo en 1984- 1985.

Además de enseñar en la Universidad McGill y en la de Ottawa, es Presidente del Comité Asesor de la Cátedra de Contabilidad de la “Ecole des Hautes Etudes Commerciales” y es miembro del Consejo Ejecutivo de la Facultad de Administración de la Universidad de Ottawa. Fue anteriormente Presidente del Comité de Auditoría de la “Ecole Nationale d’Administration Publique”. El Sr. Desautels ha tenido amplia experiencia en intervenciones ante el Comité de Cuentas Publicas y otros comités del Parlamento canadiense. Domina el frances y el inglés.

D. Larry Meyers, BSc., P. Eng., FCA, CMC (Auditor General Suplente). Larry Meyers es uno de los dos Auditores Generales Suplentes encargados de la auditoría del Gobierno de Canadá. En calidad de Auditor General Suplente, sus responsabilidades son muy amplias. Se encarga aproximadamente de la mitad de las auditorías de los ministerios, organismos y empresas públicas y de varios sectores funcionales como la auditoría informatizada, la eficacia, la efectividad y los grandes proyectos de inversión. Fue uno de los principales introductores en la Oficina del método pluridisciplinario para la comprobación del aprovechamiento de los recursos.

El Sr. Meyers fue miembro fundador y Presidente del “Canadian Institute of Chartered Accountants” y del “Public Sector Accounting and Auditing Committee”, y miembro fundador del Comité del Sector Público de la Federación Internacional de Contables. Es representante de la Oficina en los Comités de Auditoría Informatizada y Deuda Publica de la INTOSAI. Trabajó como ingeniero, contable y consultor en dirección de empresas antes de incorporarse a la Oficina del Auditor General en 1975.

El Sr. Meyers ha tenido una amplia experiencia en intervenciones ante el Comité de Cuentas Públicas y otros comités del Parlamento canadiense. Domina el francés y el inglés.

Shahid Minto, MA, CA, LLB (Auditor General Auxiliar). Shahid Minto se encargará de la dirección general del equipo de auditores, al que representará en las reuniones del Consejo Ejecutivo y la Conferencia General. El Sr. Minto tiene un titulo de maestría en ciencias políticas y es diplomado en derecho y contabilidad. Ha dictado numerosas conferencias sobre gestión financiera en la Universidad de Toronto y otras universidades. Ha pronunciado conferencias en China, India y Pakistán. Ha efectuado numerosas comprobaciones del aprovechamiento de los recursos, auditorías de certificación y verificaciones especiales en empresas públicas.

Durante los últimos cuatro anos, el Sr. Minto ha sido suplente del miembro canadiense de la Comisión Administrativa y de Hacienda de la UNESCO. Fue elegido miembro del Comité de Expertos de dichz Comisión. Está muy familiarizado con los sistemas financieros de la

27 C/67 Anexo III - pág. 19

UNESCO, sus necesidades financieras y sus procedimientos presupuestarios y conoce perfectamente las relaciones contables ‘en la UNESCO. Ha establecido estrechas relaciones de trabajo con funcionarios y delegados de la UNESCO.

El Sr. Minto tiene una gran experiencia en intervenciones ante el Comité de Cuentas Públicas y otros comités del Parlamento canadiense. Ha impartido cursos sobre la detección y la prevención de estafas comerciales a varias fuerzas policiales. Tiene gran experiencia en la realización de auditorías forenses y en comparecencias ante los tribunales en calidad de testigo experto. El Sr. Minto habla inglés y urdu y puede trabajar en francés.

El equipo básico. El Jefe de Auditoría se encargará de dirigir el equipo básico, de planificar y coordinar su labor de fiscalización y de evaluar sus resultados. El Jefe se cerciorará además de que el trabajo se lleve a cabo de conformidad con las normas de auditoría en vigor. El Jefe seleccionado contará con varios años de experiencia en auditoría de certificación y en comprobación del aprovechamiento de los recursos y tendrá excelentes aptitudes para comunicar e informar de los resultados de la auditoría a los responsables administrativos.

El personal que completará el equipo de auditores provendrá del grupo de Operaciones de Auditoría de la Oficina, al que se añadirán, de ser necesario, otros grupos de expertos.

Servicios de expertos

Nuestro personal pluridisciplinario posee una experiencia reconocida internacionalmente y técnicas perfeccionadas en auditoría de certificación y en todos los aspectos de la comprobación del aprovechamiento de los recursos.

La Oficina contará con la experiencia de sus especialistas en gestión financiera, administración de recursos humanos, informática, contabilidad y auditoría ambientales, auditoría forense, contratación, fiscalización interna, evaluación de la eficacia y la efectividad y otros ámbitos que realzaran en nuestra labor los aspectos relativos a la comprobación del aprovechamiento de los recursos. Resumimos a continuación los servicios de expertos y algunas de las labores realizadas por estos especialistas.

Gestión y control financieros. La Ofjcina está a la vanguardia en todos los aspectos de la gestión y el control financieros en el sector público. Ha prestado estos servicios de expertos a otras organizaciones internacionales, ha elaborado amplias metodologías y preparado e impartido cursos en todo el mundo. La Oficina presenta informes periódicos sobre la calidad de los controles de gestión financiera en el Gobierno de Canadá. En ellos, y en otros analisis en curso, se indica en qué medida los activos están registrados y protegidos adecuadamente, si los datos contables son fiables y exactos y si los controles internos son seguros. La Oficina considera que la gestión financiera significa que los encargados de tomar decisiones deben conocer las consecuencias financieras de sus decisiones. La Oficina posee experiencia en sistemas de planificación estratégica y operacional, planificación y control presupuestarios, informes sobre gestión interna, sistemas fiscales y de activos fijos, y sistemas informativos de administración.

27 C/67 Anexo III - pág. 20

Gestión de los recursos humanos. El grupo de gestión de los recursos humanos consta de unas 12 personas que poseen una amplia gama de conocimientos profesionales y experiencias, a saber, las principales disciplinas conocidas en materia de gestión de recursos humanos, dirección y administración de empresas, ciencias del comportamiento y contabilidad.

El grupo ha efectuado en varios ministerios y en todo el ámbito del gobierno un gran número de auditorías de las funciones y actividades tradicionales en gestión de recursos humanos, como, por ejemplo: contratación de personal, evaluación de resultados, indemnización, relaciones laborales y cuestiones sanitarias y de seguridad. El grupo también ha examinado ámbitos más “indefinidos” y menos tradicionales, como, por ejemplo, las evaluaciones de la calidad de las funciones directivas, la gestión de los cambios, las prácticas reductoras y el ambiente organizativo. El trabajo del grupo ha ejercido considerable influencia en algunas iniciativas del gobierno destinadas a racionalizar los procedimientos y reducir los gastos generales. Así, por ejemplo, muchos de los problemas señalados por nuestra Oficina a este respecto figuran en el Libro Blanco sobre la Renovación del Servicio Público publicado en 1990 por el Gobierno de Canadá.

El grupo es miembro de numerosas asociaciones profesionales y organizaciones internacionales. Además, sus miembros dictan conferencias periódicamente en universidades y asisten a seminarios y simposios profesionales sobre gestión de recursos humanos.

Auditoría informatizada. La Oficina cuenta entre su personal con un sólido equipo de expertos en auditoría informatizada, telecomunicaciones y microinformática. El grupo, integrado por más de 50 personas, se encarga de que los auditores de la Oficina que trabajan sobre el terreno dispongan de microcomputadoras y tengan acceso a los programas informáticos especializados en auditoría elaborados por la propia Oficina. Estos expertos suelen participar en las misiones de auditoría evaluando los sistemas informáticos de los clientes, definiendo controles informáticos clave, adquiriendo un conocimiento general de los sistemas de los clientes y estableciendo prioridades en materia de auditoría.

La Oficina ha elaborado un programa informático llamado IDEA, “Interactive Data Extraction and Analysis” (Consulta y An&lisis Interactivos de Datos) que constituye un instrumento muy útil para la labor de auditoría. Este programa tiene muchas aplicaciones posibles y formara parte integral de la auditoría de la UNESCO efectuada por la Oficina. Este programa informático a base de menús permite a los auditores analizar los datos del cliente y extraer muestras al azar. En la actualidad la Oficina está elaborando un “maletín electrónico” para los auditores que trabajan sobre el terreno. Este maletín contendrá: hojas de calculo informatizadas, programa IDEA, tratamiento de texto, correo electrónico, ficheros de auditorfa y organigramas informatizados, capacidades de búsqueda de texto y otros instrumentos de auditoría. Los auditores dispondrán de este equipo durante el periodo propuesto para la auditoría de la UNESCO.

27 C/67 Anexo III - pág. 21

Contabilidad y auditoría ambientales. La Oficina comparte las inquietudes mundiales sobre la protección del medio ambiente y ha elaborado una ambiciosa estrategia a largo plazo para tener en cuenta las consideraciones ambientales en las auditorías. La Oficima cree poder desempeñar mediante la auditoría un papel constructivo en la protección y el mejoramiento del medio ambiente nacional y mundial. Mediante sus comprobaciones del aprovechamiento de los recursos, trata de cerciorarse de que los ministerios se ajustan al Código de Administración Ambiental del Gobierno de Canadá y a otros reglamentos. La Oficina esta efectuando en estos momentos auditorías sobre silvicultura y agricultura sostenibles. Están previstas futuras auditorías sobre gestión de desechos, investigaciones sobre el aumento de la temperatura mundial e informes sobre el estado del medio ambiente. Ademas, los miembros del personal de la Oficina han colaborado con el Centro de las Naciones Unidas sobre las Empresas Transnacionales en la elaboración de un modelo basado en la totalidad de los costos que tiene en cuenta los costos de aire, agua y bosques.

Auditoría forense. Hace dos anos se creó un grupo de auditoría forense para prestar asesoramiento en investigaciones sobre estafas. Sus miembros tienen una amplia experiencia en fiscalizaciones forenses y especiales. A este equipo le incumbe la responsabilidad funcional de la garantía de calidad de los aspectos forenses de las auditorías de ministerios y empresas y organismos públicos. El grupo puede prestar asesoramiento y aportar metodología, recursos y servicios de expertos a distintos equipos de auditores.

Contratación. En 1988, nuestra Oficina examinó el procedimiento de contratación del “Canadian Intemational Development Agency”, función que es parte fundamental de la ejecución del programa de la organización, a saber, ofrecer ayuda internacional. La auditoría se ocupó de la gesti6n del procedimiento de contratación, la definición de las condiciones, la descripción del trabajo por efectuar, la fijación de precios y la administración de los contratos. Para este trabajo sobre contratación en un contexto internacional se elaboraron métodos y criterios especiales. También efectuamos una auditoría sobre contratación de servicios de traducción, y analizamos los controles establecidos para evaluar las ventajas de efectuar el trabajo de traducción dentro o fuera del Gobierno de Canadá. Los miembros de este equipo pueden prestar asesoramiento para todo analisis de esta función en la UNESCO.

Fiscalización interna. Un grupo de la Oficina se ha ocupado de una auditoría de los grupos de fiscalización interna en algunos ministerios y organismos representativos del Gobierno de Canadá.

En este examen el equipo estudió 40 organizaciones de fiscalización interna de los sectores público y privado de Canadá y los Estados Unidos a fin de reunir datos sobre los últimos adelantos en fiscalización interna y establecer puntos de referencia para la evaluación de la fiscalización interna en el Gobierno de Canadá. La Oficina ha publicado recientemente los resultados de este estudio de referencia en “Intemal Audit in a Changing Management Culture”. Tras su publicación, el estudio ha suscitado gran interés no sólo entre los altos funcionarios y los responsables de la fiscalización interna del gobierno federal, sino también en general entre los responsables de la fiscalización interna a escala internacional. Para la

27 Cl67 Anexo III - pág. 22

evaluación de la función de fiscalización interna en la UNESCO se podrá recurrir a la valiosa experiencia de quienes participaron en esta importante labor.