nic 33ganancia por acción

DESCRIPTION

NIC 33 Beneficios por acciónTRANSCRIPT

NIC 33 Beneficios por acción

Textos de referencia para la preparación de la NIC 33:

NIC 33 (texto de la norma)

17 páginas

Fecha de vigencia

Periodos anuales que comiencen a partir del 1 de enero de 2005.

Objetivo

Establecer los principios para la determinación y presentación de los beneficios por acción (BPA), con objeto de mejorar la comparabilidad de la rentabilidadentre diferentes sociedades en un mismo ejercicio y entre diferentes ejercicios para la misma sociedad. La NIC 33 se centra en el denominador del cálculo del BPA.

Los Beneficios por acción son un ratio financiero. En inglés se conoce como Earnings per Share (EPS).

Resumen

Definiciones.o Acción ordinaria: un instrumento de patrimonio neto que está subordinado a todas las

demás clases de instrumentos de patrimonio neto.o Acciones ordinarias de emisión condicionada: acciones ordinarias que se emiten a

cambio de un desembolso en efectivo pequeño o nulo o de otra aportación, siempre y cuando se satisfagan las condiciones predeterminadas en un acuerdo condicionado de emisión de acciones.

o Acción ordinaria potencial: un instrumento financiero u otro contrato que pueda dar derecho a su tenedor a recibir acciones ordinarias.

o Las siguientes conceptos son sinónimos: instrumento financiero de capital, de patrimonio y de patrimonio neto.

Ámbito de aplicación. Aplicable a las sociedades cotizadas, sociedades en proceso de emitir acciones que coticen en mercados públicos, así como aquellas otras que opten por presentar voluntariamente esta información.

BPA relativo al resultado total, de operaciones continuadas y de operaciones interrumpidas. La entidad presentará los beneficios por acción para el resultado atribuible a los tenedores de acciones ordinarias de la sociedad dominante (en la cuenta de resultados), para el resultado derivado de las operaciones continuadas atribuible a los tenedores de acciones ordinarias de la sociedad dominante (en la cuenta de resultados), y para cualesquiera operaciones interrumpidas (en la cuenta de resultados o en la memoria).

En los estados financieros consolidados, los beneficios por acción reflejan los beneficios atribuibles a los accionistas de la dominante.

BPA básicos y diluidos. Requiere la presentación de los beneficios por acción básicos y diluidos como parte de la cuenta de resultados:

o para cada clase de acciones ordinariaso para todos los periodos presentados.

Dilución. La dilución es una reducción de los beneficios por acción o un aumento de las pérdidas por acción como resultado de la conversión de los instrumentos convertibles, del ejercicio de las opciones o warrants, o de la emisión de acciones ordinarias cuando se reúnen ciertas condiciones específicas.

BPA básico

Cálculo de los beneficios por acción básicos:o Numerador : resultado del periodo, una vez deducidos todos los gastos, incluidos

impuestos e intereses minoritarios, así como dividendos de acciones preferentes.o Denominador : número medio ponderado de acciones en circulación durante el

periodo.

BPA diluido

Cálculo de los beneficios por acción diluidos:o Numerador : resultado neto del periodo atribuible a las acciones ordinarias ajustado tanto

por el importe, neto de efecto impositivo, de los dividendos e intereses reconocidos en el periodo atribuibles a las acciones ordinarias potenciales con efecto potencial dilutivo (por ejemplo, opciones, warrants, obligaciones convertibles, contratos de seguro contingente), así como por cualquier otro cambio en los ingresos o gastos del periodo que pudiese resultar de la conversión de las acciones ordinarias con efecto potencial dilutivo.

o Denominador : debe ajustarse por el número de acciones a emitir en el supuesto de la conversión en acciones ordinarias de todas las acciones ordinarias con efecto potencial dilutivo.

Las acciones ordinarias potenciales que no se vean afectadas por la dilución deben ser excluidas del cálculo.

OBJETIVO:

1. El objetivo de la norma es establecer un denominador común en el cálculo de las ganancias por acción de las entidades, para hacer comparables los rendimientos entre varios períodos y con otras entidades.

ALCANCE:

2-4. Tendrán que aplicar esta norma las entidades cuyas acciones ordinarias coticen en los mercados públicos de valores. Si una entidad presenta estados financieros separados y consolidados, la norma sólo es de obligatoria aplicación en los consolidados.

VALORACIÓN:

Ganancias por acción básicas:

9-11. Las ganancias por acción básicas es igual al cociente entre el resultado atribuible a los tenedores de instrumentos ordinarios de patrimonio neto de la dominante y la media de las acciones ordinarias durante el ejercicio.

Ganancias:

12. Para calcular las ganancias por acción básicas, los importes atribuibles a la cifra del numerador con respecto a: el resultado del ejercicio de las actividades continuadas atribuible a la dominante y el resultado del ejercicio atribuible a la dominante, serán estos importes ajustados por los importes después de impuestos de los dividendos preferentes y otros efectos similares provocados por las acciones preferentes clasificadas como patrimonio neto.14. Los importes después de impuestos de los dividendos preferentes que se restarán del resultado del ejercicio serán:

El importe después de impuestos de cualquier dividendo preferente de acciones preferentes no acumulativas reconocido en el período; y

El importe después de impuestos de los dividendos preferentes de acciones preferentes acumulativas correspondientes al período.

15. Cualquier emisión con descuento o prima sobre acciones preferentes de tipo creciente, se amortizará contra las ganancias retenidas, y se tratará como un dividendo preferente a efectos del cálculo de las ganancias por acción.16-17. El exceso que se produce en el valor razonable cuando las acciones preferentes son recompradas,

se reduce al calcular el numerador del indicador. Igual ocurriría cuando se produce una conversión anticipada de acciones preferentes convertibles.

Acciones:

19-20. El número de acciones ordinarias, será el promedio ponderado de las acciones ordinarias en circulación durante el período. Esto es igual al número de acciones ordinarias en circulación al principio del período, ajustado por el número de acciones ordinarias retiradas o emitidas en el transcurso del mismo, ponderado por un factor que tenga en cuenta el tiempo que las acciones hayan estado retiradas o emitidas.

26-29. El promedio ponderado de acciones ordinarias en circulación durante el periodo y durante todos los periodos para los que se informa, se ajustará por los hechos, distintos de la conversión de acciones ordinarias potenciales, que hayan modificado el número de acciones ordinarias en circulación sin llevar aparejado un cambio en los recursos. Por ejemplo, en una emisión gratuita, una agrupación de acciones ordinarias, un desdoblamiento de acciones o una bonificación en cualquier otra emisión.

Ganancias por acciones diluidas:

30. La entidad calculará los importes de las ganancias por acción diluidas para le resultado del ejercicio atribuible a los tenedores de instrumentos ordinarios de patrimonio neto de la dominante y, en su caso, el resultado del ejercicio de las actividades continuadas atribuible a dichos tenedores de instrumentos de patrimonio neto.

32. El objeto de las ganancias por acción diluidas en el mismo que el de las ganancias por acción básicas (dar medida de la participación de cada acción ordinaria en el rendimiento de la entidad), pero teniendo en cuenta los efectos dilusivos inherentes a las acciones ordinarias potenciales en circulación durante el período.

Ganancias:

33. Para calcular las ganancias por acción diluidas, la entidad ajustará el resultado del ejercicio atribuible a los tenedores de instrumentos ordinarios de patrimonio neto de la dominante, calculado de acuerdo al párrafo 12, por el efecto neto de impuestos.

34. Después de que las acciones ordinarias potenciales se conviertan en acciones ordinarias, las partidas de dividendos u otras partidas asociadas a las acciones ordinarias potenciales con efectos dilusivos como cualquier otro gasto o ingreso que pueda afectar a estas acciones potenciales, no volverán a aparecer. En cambio, las nuevas acciones ordinarias tendrán el derecho de participar en el resultado del ejercicio atribuible a los tenedores de instrumentos ordinarios de patrimonio neto de la dominante.

35. La conversión de acciones ordinarias potenciales puede inducir a cambios en los ingresos o en los gastos. Para calcular las ganancias por acción diluidas, el resultado del ejercicio atribuible a los tenedores de instrumentos ordinarios de patrimonio neto de la dominante, se ajustará por cualquiera de estos cambios en los ingresos o gastos.

Acciones:

36. Para calcular las ganancias por acción diluidas, el número de acciones ordinarias será el promedio ponderado de acciones ordinarias calculado según los párrafos 19 y 26, más el promedio ponderado de acciones ordinarias que resultarían emitidas en caso de convertir todas las acciones ordinarias potenciales con efectos dilusivos en acciones ordinarias.Las acciones ordinarias potenciales con efectos dilusivos se entenderá que han sido convertidas en acciones ordinarias al comienzo del período o, si fuera posterior, en la fecha de emisión de las acciones ordinarias potenciales.

37. Las acciones ordinarias potenciales con efectos dilusivos se determinarán de forma independiente para cada período sobre el que se informe.

38. Las acciones ordinarias potenciales se ponderarán por el tiempo que estén en circulación.

39. El número de acciones ordinarias, que se emitirían por la conversión de acciones ordinarias potenciales con efectos dilusivos, se determinará en función de las condiciones de las acciones ordinarias potenciales.

Acciones ordinarias potenciales con efectos dilusivos:

41. Las acciones ordinarias potenciales se tratarán como dilusivas cuando, y sólo cuando, su conversión en acciones ordinarias podría reducir las ganancias por acción o incrementar las pérdidas por acción de las actividades continuadas.

42. La entidad utilizará el resultado del ejercicio por actividades continuadas, atribuible a la dominante como la cifra de control para determinar si las acciones ordinarias potenciales son dilusivas o antidilusivas.

43. Las acciones potenciales serán antidilusivas cuando su conversión en acciones ordinarias podría dar lugar a un incremento en las ganancias por acción o una disminución de las pérdidas por acción de las actividades continuadas.

44. Para determinar si las acciones ordinarias potenciales son dilusivas o antidilusivas, cada emisión o cada serie de acciones ordinarias potenciales se considerará independiente del resto.

AJUSTES RETROACTIVOS:

64-65. Si el número de acciones ordinarias o de acciones potenciales ordinarias en circulación se incrementase, el cálculo de las ganancias por acción básicas y diluidas para todos los periodos presentados, deberá ajustarse retroactivamente. Además, las ganancias por acción básicas y diluidas de todos los periodos sobre los que se presente información, se ajustarán para reflejar los efectos de los errores y ajustes que procedan de cambios en las políticas contables que se hayan contabilizado retroactivamente.

PRESENTACIÓN.

66. La entidad presentará en la cuenta de resultados las ganancias por acción, básicas y diluidas, para el resultado atribuible a los tenedores de acciones ordinarias de la sociedad dominante y para el resultado derivado de las operaciones continuadas atribuibles a los tenedores de acciones ordinarias de la sociedad dominante, y podrá presentarlo en la cuenta de resultados o en la memoria en el caso de operaciones interrumpidas.

69. Las cifras de dichas ganancias (o pérdidas) por acción, deberán presentarse con el mismo detalle para todos los períodos sobre los que se presente información financiera.

INFORMACIÓN A REVELAR.

70. La empresa debe revelar, en sus estados financieros, información acerca de lo siguiente:(a) los importes usados como numeradores en el proceso de cálculo de las ganancias por acción, ya sea en su versión básica o diluida, así como una conciliación de esos importes con la ganancia o la pérdida neta para el periodo, y(b) el número medio ponderado de acciones ordinarias utilizado como denominador en el proceso de cálculo de las ganancias por acción, tanto en la versión básica como en la diluida, así como una conciliación que muestre la correspondencia entre ambos denominadores.

73. Si la entidad revelase, además de las ganancias por acción básicas y diluidas, importes por acción utilizando algún componente de la cuenta de resultados distinto del requerido por esta Norma, dichos importes se calcularán utilizando el promedio ponderado de acciones ordinarias determinado de acuerdo con esta Norma. Los importes básico y diluido por acción asociados a dicho componente se revelarán con los mismos detalles, y se presentarán en las notas. La entidad indicará las bases utilizadas para el cálculo del numerador o numeradores, indicando si los importes por acción son antes o después de impuestos. Si se utilizara un componente de la cuenta de resultados que no se corresponda con una rúbrica concreta de este estado financiero, se facilitará una conciliación entre el componente utilizado y la rúbrica concreta de la cuenta de resultados que hubiese servido de base

(NIC 33) Ganancias por AcciónEnviado por almasg_22

1. Objetivo 2. Alcance 3. Definiciones 4. 5. Ajuste en datos de años anteriores 6. Presentación 7. Información a revelar 8. Fecha de vigencia

Esta Norma Internacional de Contabilidad fue aprobada por el Consejo del IASC en enero de 1997, y tendrá vigencia para los estados financieros que cubran periodos cuyo comienzo sea en o después del 1 de enero de 1998.

La parte normativa de este Pronunciamiento, que aparece en letra cursiva negrita, debe ser entendida en el contexto de las explicaciones y guías relativas a su aplicación, así como en consonancia con el Prólogo a las Normas Internacionales de Contabilidad. No se pretende que las Normas Internacionales de Contabilidad sean de aplicación en el caso de partidas no significativas (véase el párrafo 12 del Prólogo).

Objetivo

El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de las empresas, cuyo efecto será el de mejorar la comparación de los rendimientos entre diferentes empresas en el mismo periodo, así como entre diferentes periodos para la misma empresa. El punto central de esta Norma es el establecimiento del denominador en el cálculo de las ganancias por acción. Aunque el indicador de las ganancias por acción tiene limitaciones a causa de las

diferentes políticas contables que sirven para determinar las "ganancias", la utilización de un denominador calculado de forma uniforme mejora la información financiera ofrecida.

Alcance

Empresas cuyas acciones se cotizan en bolsa

1. Esta Norma debe ser aplicada por las empresas cuyas acciones ordinarias, ya sean actuales o potenciales, se coticen públicamente, así como por aquéllas empresas que están en proceso de emitir acciones ordinarias, o potenciales acciones ordinarias, en los mercados públicos de valores.2. En el caso de que se presenten los estados financieros de la empresa controladora junto con los consolidados, la información solicitada en esta Norma debe presentarse sólo dentro de los datos consolidados.3. Los usuarios de los estados financieros de la controladora se encuentran preocupados con los resultados de las actividades del grupo, y necesitan ser informados sobre ellos.

Empresas cuyas acciones no se cotizan en bolsa

4. Una empresa que no tenga acciones ordinarias, ya sean actuales o potenciales, cotizadas en mercados públicos, pero revele dentro de su información financiera las cifras de ganancias por acción, debe calcular y presentar este indicador de acuerdo con la normativa establecida en este Pronunciamiento.5. Esta Norma no obliga a presentar la cifra de ganancias por acción a las empresas cuyas acciones ordinarias, ya sean actuales o potenciales, no coticen en mercados públicos. No obstante, la comparabilidad de la información financiera entre las empresas se mantendrá si esas compañías, que han decidido ofrecer este indicador, presentan la cifra de ganancias por acción de acuerdo con los principios establecidos en la Norma.

Definiciones

6. Los siguientes términos se usan, en presente Norma, con el significado que a continuación se especifica:Una acción ordinaria es un instrumento financiero de capital que está subordinado a todas las demás clases de instrumentos de capital.

Una acción ordinaria potencial es un instrumento financiero u otro contrato que pueda dar derecho a su poseedor a recibir acciones ordinarias.

Un certificado de opción para suscribir títulos o una opción son dos tipos de instrumentos financieros que dan a su poseedor el derecho de adquirir acciones ordinarias.

7. Las acciones ordinarias tienen derecho a participar en la ganancia neta del periodo después de que se hayan satisfecho los derechos inherentes a otros tipos de acciones, como por ejemplo las preferidas. La empresa puede haber emitido más de una clase de acciones ordinarias. Las acciones ordinarias de una

misma clase tienen los mismos derechos de cara a la recepción de dividendos.8. Son ejemplos de acciones ordinarias potenciales los siguientes:

(a) instrumentos de pasivo o de capital, entre los que se pueden incluir a las acciones preferidas que sean convertibles en acciones ordinarias;

(b) certificados de opción para suscribir títulos y opciones para la compra de acciones;

(c) planes de beneficios a empleados que les permiten recibir acciones ordinarias como parte de su remuneración, o bien otros planes para que adquieran estos títulos, y

(d) acciones que serían emitidas cuando se cumpliesen ciertas condiciones resultantes de acuerdos contractuales, tales como la compra de una empresa u otros activos.

9. Se usan en este Pronunciamiento, además, los siguientes términos, que tienen los mismos significados especificados en la Norma Internacional de Contabilidad nº 32 (NIC 32), Instrumentos Financieros: Presentación e Información a Revelar:Un instrumento financiero es un contrato que da lugar, simultáneamente, a un activo financiero en una empresa y a un pasivo financiero o un instrumento de capital en otra empresa.Un instrumento de capital es cualquier contrato que ponga de manifiesto intereses en los activos netos de una empresa, una vez han sido deducidos todos sus pasivos.Valor razonable es el importe por el cual puede ser intercambiado un activo entre un comprador y un vendedor debidamente informados, o puede ser cancelada una obligación entre un deudor y un acreedor con suficiente información, que realizan una transacción libre.

Medición

Ganancias por acción básicas

10. Las ganancias por acción deben ser calculadas dividiendo las ganancias o las pérdidas netas del periodo, atribuibles a los accionistas ordinarios, entre el número medio ponderado de acciones en circulación durante el periodo.

Ganancias - Básicas

11. Para los efectos de calcular las ganancias por acción básicas, la cifra a considerar como ganancia o pérdida neta del periodo, atribuible a los accionistas ordinarios, debe ser el resultado neto del periodo después de haber deducido los dividendos de las acciones preferidas.12 Todas las partidas de ingresos y gastos que se reconozcan en el periodo, incluyendo en las mismas el gasto por impuestos, las partidas extraordinarias y los resultados atribuidos a la minoría, se habrán de tener en cuenta para la determinación de la ganancia o la pérdida neta del periodo (véase la NIC 8, Ganancia o Pérdida Neta del Periodo, Errores Fundamentales y Cambios en las Políticas Contables). El importe de la ganancia neta atribuible a los accionistas preferidos, que contendrá los dividendos preferidos del periodo, se deducirá de la ganancia neta (o se añadirá a la pérdida neta, en su caso) para

calcular la ganancia o la pérdida neta del periodo que es atribuible a los accionistas ordinarios.13. El importe de los dividendos preferidos que se deducirán de la ganancia o la pérdida neta del periodo será igual a la suma de:

(a) Los importes de cualesquiera dividendos preferidos, acordados en el periodo, correspondientes a las acciones que no tienen reconocido el derecho a percibir dividendos preferidos acumulativos.

(b) Más el importe total de los dividendos preferidos acumulativos, relativos a las acciones que tienen el derecho de recibirlos en el periodo, haya sido acordado o no su reparto por la empresa. En el importe de los dividendos preferidos del periodo no se incluirá el importe de los dividendos preferidos, relativos a las acciones preferidos con derecho a recibir dividendos acumulativos, pagados o acordados durante el ejercicio corriente, pero referentes a periodos anteriores.

Por acción - Nivel básico

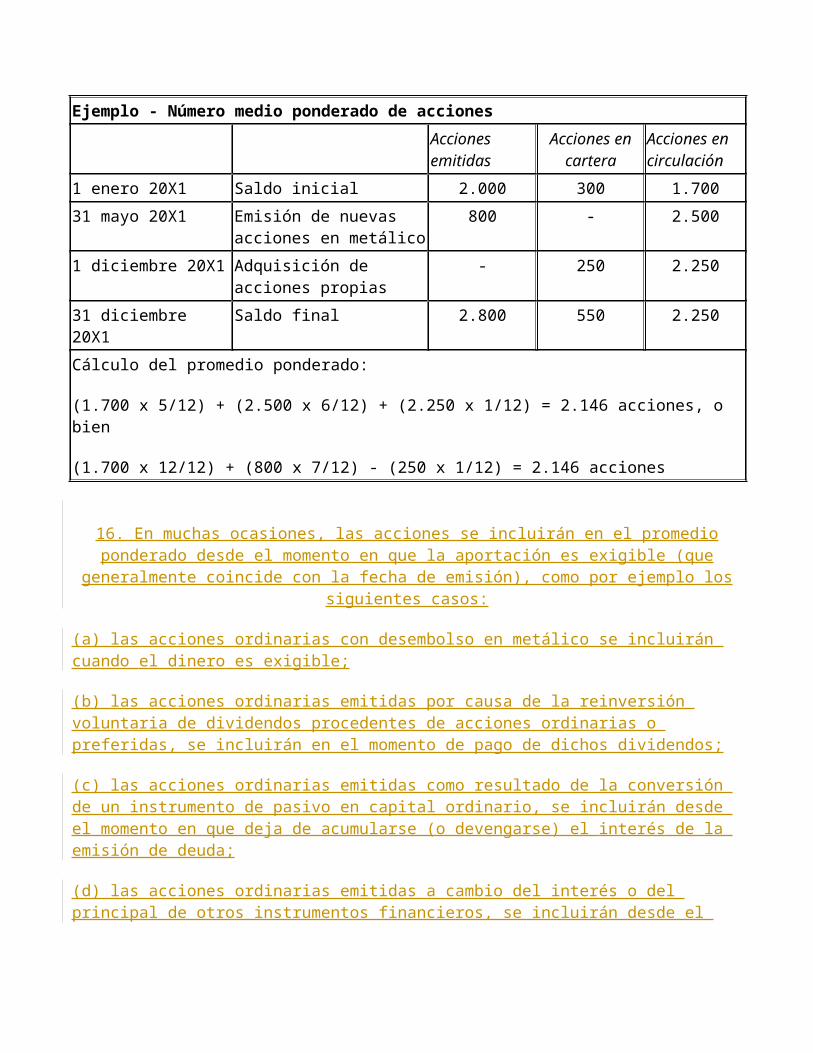

14. Para los efectos de calcular las ganancias por acción básicas, el número de acciones ordinarias debe ser el promedio ponderado de las acciones ordinarias en circulación durante el periodo.15. El cálculo del promedio ponderado de las acciones ordinarias en circulación durante el periodo, reflejará el hecho de que la cifra de capital atribuido a los accionistas puede haber sufrido modificaciones durante el mismo, como resultado de que, en algún momento, se hayan emitido o retirado acciones de la circulación. Se calculará como el número de acciones ordinarias en circulación al principio del periodo, ajustado por el número de acciones ordinarias retiradas o emitidas en el transcurso del mismo, debidamente ponderado por un factor que tenga en cuenta el tiempo que las acciones hayan estado retiradas o emitidas, respectivamente. Este factor temporal es el número de días que las acciones en cuestión hayan estado en circulación, calculado como proporción del número total de días del periodo contable, si bien en muchas circunstancias puede ser adecuado utilizar una aproximación razonable del anterior promedio ponderado.

Ejemplo - Número medio ponderado de acciones

Acciones emitidas

Acciones en cartera

Acciones en circulación

1 enero 20X1 Saldo inicial 2.000 300 1.700

31 mayo 20X1 Emisión de nuevas acciones en metálico

800 - 2.500

1 diciembre 20X1 Adquisición de acciones propias

- 250 2.250

31 diciembre 20X1 Saldo final 2.800 550 2.250

Cálculo del promedio ponderado:

(1.700 x 5/12) + (2.500 x 6/12) + (2.250 x 1/12) = 2.146 acciones, o bien

(1.700 x 12/12) + (800 x 7/12) - (250 x 1/12) = 2.146 acciones

16. En muchas ocasiones, las acciones se incluirán en el promedio ponderado desde el momento en que la aportación es exigible (que generalmente coincide con la fecha de emisión), como por ejemplo los

siguientes casos:

(a) las acciones ordinarias con desembolso en metálico se incluirán cuando el dinero es exigible;

(b) las acciones ordinarias emitidas por causa de la reinversión voluntaria de dividendos procedentes de acciones ordinarias o preferidas, se incluirán en el momento de pago de dichos dividendos;

(c) las acciones ordinarias emitidas como resultado de la conversión de un instrumento de pasivo en capital ordinario, se incluirán desde el momento en que deja de acumularse (o devengarse) el interés de la emisión de deuda;

(d) las acciones ordinarias emitidas a cambio del interés o del principal de otros instrumentos financieros, se incluirán desde el momento en que deja de acumularse (o devengarse) el interés correspondiente;

(e) las acciones ordinarias emitidas en lugar del reembolso de una deuda de la empresa, se incluirán desde el momento del vencimiento de la misma;

(f) las acciones ordinarias emitidas como contrapartida en la adquisición de un activo distinto del efectivo se incluirán desde el momento en que se reconozca en cuentas la adquisición, y

(g) las acciones ordinarias emitidas a cambio de la prestación de servicios a la empresa, se incluirán desde el momento en que los servicios se han acabado de prestar.

En estos y otros casos, el momento de la inclusión en los cálculos de las acciones ordinarias, se determinará recurriendo a los plazos y condiciones específicas que corresponden a la emisión en particular. Deben tenerse en cuenta, además, las condiciones esenciales de cualquier contrato asociado con la emisión.17. Las acciones ordinarias emitidas como parte de la contrapartida de la compra, en una combinación de negocios calificada como adquisición, se incluirán en el promedio ponderado desde el mismo momento de la adquisición, puesto que la adquirente incorporará los resultados de las actividades de la empresa adquirida desde ese preciso instante. Las acciones ordinarias emitidas como parte de una combinación de negocios, calificada como unificación de intereses, se incluirán en el cálculo del promedio ponderado en todos y cada uno de los periodos contables sobre los que se presente información financiera, ya que los estados financieros de la empresa combinada resultante se prepararán como si la entidad ya combinada hubiera existido siempre. Por tanto, el número de acciones ordinarias, usadas para el cálculo de las ganancias básicas por acción, en una combinación de negocios que se califique como unificación de intereses, será el agregado de los promedios ponderados de las acciones de las empresas combinadas, debidamente convertidas en acciones equivalentes de la empresa cuyas acciones queden en circulación tras la combinación.18. Cuando las acciones emitidas estén parcialmente desembolsadas, se procederá a tratarlas como fracciones de acciones ordinarias totalmente desembolsadas, puesto que tienen derecho a participar en el reparto de dividendos en la porción que la parte desembolsada represente sobre el total correspondiente

a una acción ordinaria, que haya estado en circulación durante todo el periodo contable.19. Las acciones ordinarias que se emitan tras el cumplimiento de ciertas condiciones (acciones con emisión condicionada), se considerarán en circulación y se computan, al calcular las ganancias por acción básicas, desde la fecha en que todas las condiciones necesarias han sido satisfechas. Las acciones en circulación que puedan retornar a la empresa bajo ciertas condiciones (esto es, que puedan ser objeto de revocación por parte de la entidad) se tratarán como acciones con emisión condicionada.20. El promedio ponderado de las acciones ordinarias en circulación, durante el periodo y para todos los periodos de los que se presente información financiera, debe ser ajustado por el efecto de cualesquiera operaciones, distintas de la conversión de acciones ordinarias potenciales, que hayan cambiado el número de acciones ordinarias en circulación sin un cambio correlativo en los recursos de la entidad.21. Las acciones ordinarias pueden ser emitidas, o bien su número puede quedar reducido, sin un cambio correlativo en los recursos a disposición de la empresa. Son ejemplos de tales operaciones las siguientes:

(a) una capitalización de ganancias o una emisión (conocida en algunos países como dividendo en acciones);

(b) una rebaja en el precio conectada con otra emisión, por ejemplo una rebaja en el precio de emisión asociada con la puesta en circulación de derechos de suscripción para los accionistas actuales;

(c) una partición, en dos o más títulos, de las acciones existentes, y

(d) una concentración de varios títulos en uno sólo (partición inversa de acciones).

22. En una capitalización de beneficios o una emisión gratuita, así como en una partición de acciones, se ponen a disposición de los accionistas actuales títulos que no exigen desembolso alguno. Por tanto, el número de acciones ordinarias en circulación se verá aumentado sin que haya un incremento en los recursos. El número de acciones ordinarias en circulación, antes de la operación en cuestión, se ajustará por el cambio proporcional en el número de acciones ordinarias en circulación, como si la citada operación hubiera ocurrido al principio del primer periodo sobre el que se presente información financiera. Por ejemplo, en una emisión gratuita en la proporción dos nuevas por cada acción antigua, el número de acciones en circulación antes de la emisión se multiplicará por un factor de tres para obtener el nuevo número total de acciones, o por un factor de dos para obtener el número adicional de acciones puestas en circulación.23. Con respecto al apartado 21 b) anterior, la emisión de acciones ordinarias en el momento de ejercitar o en el de convertir las acciones ordinarias potenciales, no dará lugar, por lo general, al surgimiento de ninguna rebaja en el precio de las acciones, puesto que las acciones ordinarias potenciales se emitirán normalmente por su valor completo, dando lugar así a un cambio proporcional en los recursos disponibles para la empresa. En una emisión de derechos de suscripción, el precio de ejercicio es frecuentemente menor que el valor razonable de las acciones. Por tanto, tal emisión de derechos incluye una rebaja en el precio. El número de acciones ordinarias que se usarán para calcular las ganancias por acción básicas, para todos los periodos anteriores a la emisión de los derechos, es el número de acciones ordinarias en circulación con anterioridad a tal emisión, multiplicado por el siguiente factor:

Valor razonable de la acción anterior al ejercicio de los derechos

Valor razonable teórico de la acción ex-derecho

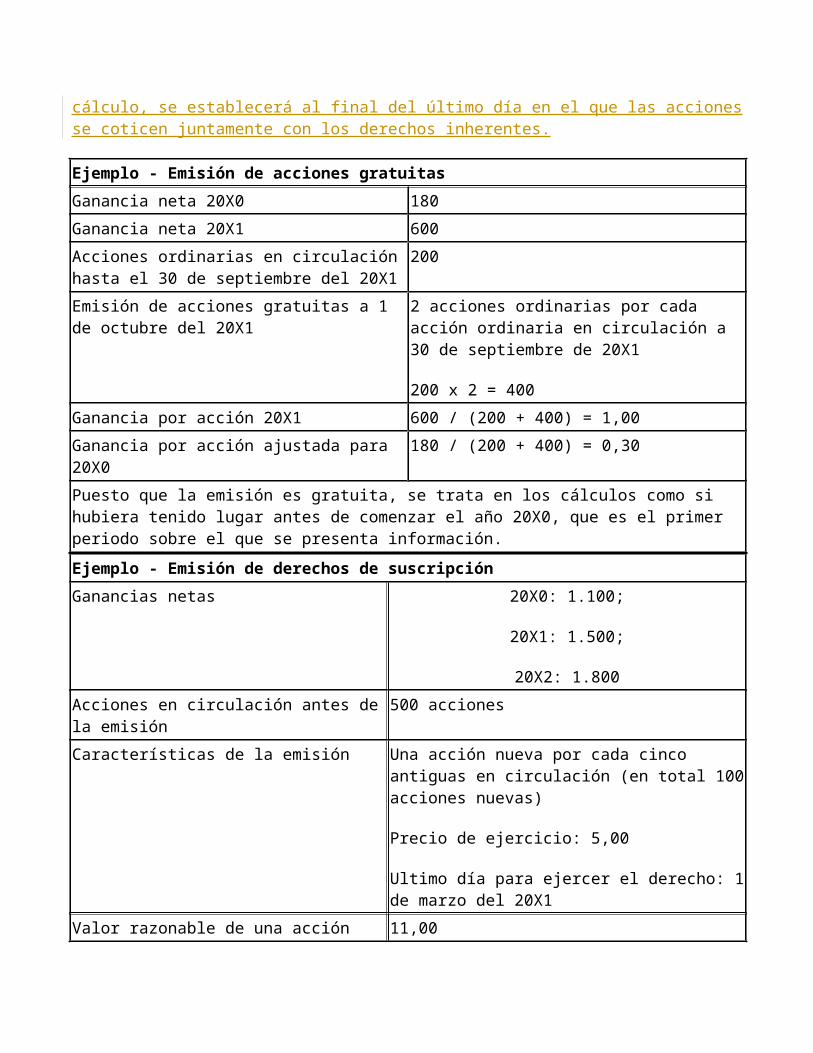

El valor teórico razonable de la acción ex-derecho se calculará añadiendo al valor agregado de todas las acciones, inmediatamente anterior al ejercicio de los derechos, el importe obtenido por el ejercicio de los mismos, y dividiendo esta suma por el número de acciones en circulación con posterioridad al momento de ejercicio del derecho de suscripción. Cuando los propios derechos se coticen separadamente de las acciones, con anterioridad a la fecha de ejercicio de los mismos, el valor razonable, para los efectos de este cálculo, se establecerá al final del último día en el que las acciones se coticen juntamente con los derechos inherentes.

Ejemplo - Emisión de acciones gratuitas

Ganancia neta 20X0 180

Ganancia neta 20X1 600

Acciones ordinarias en circulación hasta el 30 de septiembre del 20X1

200

Emisión de acciones gratuitas a 1 de octubre del 20X1

2 acciones ordinarias por cada acción ordinaria en circulación a 30 de septiembre de 20X1

200 x 2 = 400

Ganancia por acción 20X1 600 / (200 + 400) = 1,00

Ganancia por acción ajustada para 20X0 180 / (200 + 400) = 0,30

Puesto que la emisión es gratuita, se trata en los cálculos como si hubiera tenido lugar antes de comenzar el año 20X0, que es el primer periodo sobre el que se presenta información.

Ejemplo - Emisión de derechos de suscripción

Ganancias netas 20X0: 1.100;

20X1: 1.500;

20X2: 1.800

Acciones en circulación antes de la emisión 500 acciones

Características de la emisión Una acción nueva por cada cinco antiguas en circulación (en total 100 acciones nuevas)

Precio de ejercicio: 5,00

Ultimo día para ejercer el derecho: 1 de marzo del 20X1

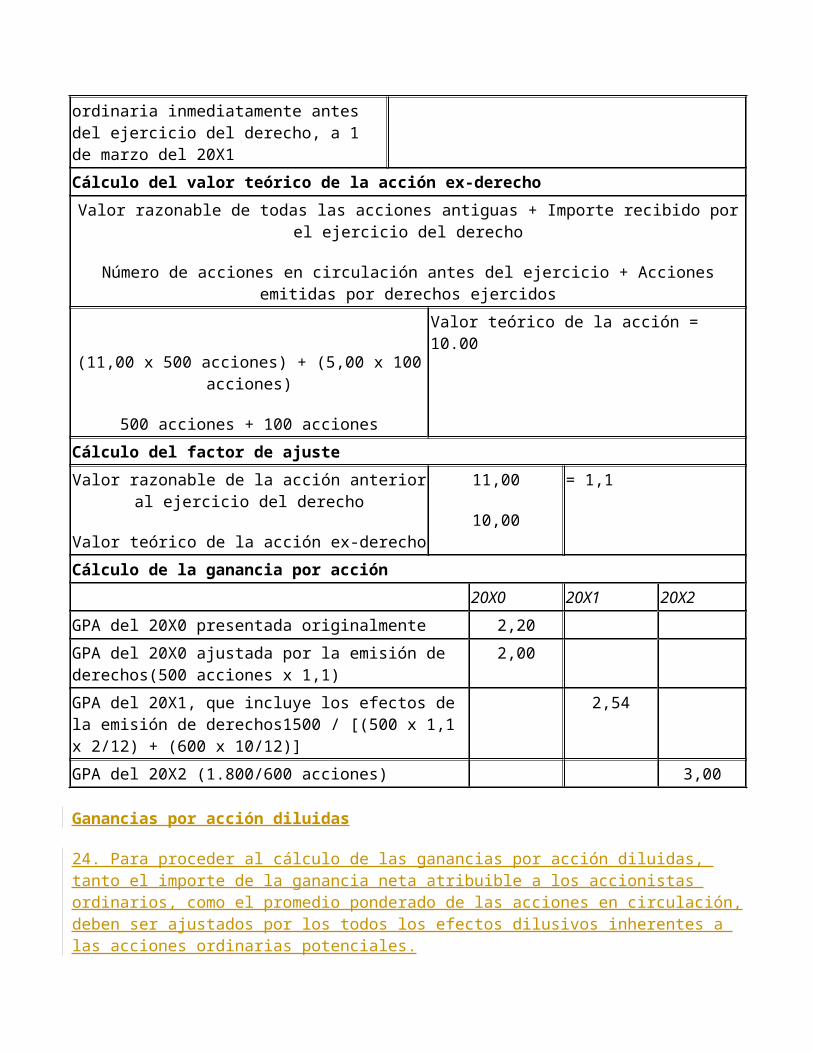

Valor razonable de una acción ordinaria inmediatamente antes del ejercicio del derecho, a 1 de marzo del 20X1

11,00

Cálculo del valor teórico de la acción ex-derecho

Valor razonable de todas las acciones antiguas + Importe recibido por el ejercicio del derecho

Número de acciones en circulación antes del ejercicio + Acciones emitidas por derechos ejercidos

(11,00 x 500 acciones) + (5,00 x 100 acciones)

500 acciones + 100 acciones

Valor teórico de la acción = 10.00

Cálculo del factor de ajuste

Valor razonable de la acción anterior al ejercicio del derecho

Valor teórico de la acción ex-derecho

11,00

10,00

= 1,1

Cálculo de la ganancia por acción

20X0 20X1 20X2

GPA del 20X0 presentada originalmente 2,20

GPA del 20X0 ajustada por la emisión de derechos(500 acciones x 1,1)

2,00

GPA del 20X1, que incluye los efectos de la emisión de derechos1500 / [(500 x 1,1 x 2/12) + (600 x 10/12)]

2,54

GPA del 20X2 (1.800/600 acciones) 3,00

Ganancias por acción diluidas

24. Para proceder al cálculo de las ganancias por acción diluidas, tanto el importe de la ganancia neta atribuible a los accionistas ordinarios, como el promedio ponderado de las acciones en circulación, deben ser ajustados por los todos los efectos dilusivos inherentes a las acciones ordinarias potenciales.25. El cálculo de las ganancias por acción diluidas ha de ser coherente con el de las ganancias por acción básicas, teniendo en cuenta todos los efectos dilusivos inherentes a las acciones ordinarias potenciales que han estado en circulación durante el periodo, lo cual quiere decir que:

(a) la ganancia neta del periodo atribuible a las acciones ordinarias se incrementará en el importe, computado teniendo en cuenta el efecto impositivo, de los dividendos e intereses reconocidos en el periodo para las acciones ordinarias potenciales con efectos dilusivos, y se ajusta por cualesquiera otros cambios en los ingresos y gastos que pudieran resultar de la conversión de las acciones ordinarias potenciales con efectos dilusivos, y

(b) el promedio ponderado de las acciones ordinarias en circulación se incrementará con el promedio ponderado correspondiente a las acciones ordinarias adicionales que podrían haber estado en circulación en el supuesto de conversión de todas las acciones ordinarias potenciales con efectos dilusivos.

Ganancias - Diluidas

26. Para proceder al cálculo de las ganancias por acción diluidas, el importe de la ganancia o pérdida neta del periodo, atribuible a los accionistas ordinarios, tal y como se ha calculado en el párrafo 11, debe ajustarse por el efecto de las siguientes partidas, computadas teniendo en cuenta el efecto impositivo correspondiente:

(a) los dividendos, pertenecientes a las acciones ordinarias potenciales con efectos dilusivos, que hubieren sido deducidos para llegar a la ganancia neta atribuible a los accionistas ordinarios, tal y como se ha calculado de acuerdo con el párrafo 11;

(b) los intereses reconocidos en el periodo a favor de las acciones ordinarias potenciales con efectos dilusivos, y

(c) cualesquiera otros cambios en los ingresos o gastos del periodo que pudieran resultar de la conversión de las acciones ordinarias potenciales con efectos dilusivos.

27. Después de que las acciones ordinarias potenciales se conviertan en acciones ordinarias, no se considerarán ya en los dividendos, intereses y otros ingresos o gastos asociados a las mismas. En lugar de lo anterior, las nuevas acciones ordinarias tendrán derecho a participar en la ganancia neta atribuible a los accionistas ordinarios. Por tanto, la ganancia neta del periodo atribuible a éstos, calculada de acuerdo con lo establecido en el párrafo 11, se incrementará por el importe de tales dividendos, intereses y otros ingresos o gastos, que la empresa se ahorrará tras convertir las acciones ordinarias potenciales con efectos dilusivos en acciones ordinarias. Los gastos asociados con acciones ordinarias potenciales pueden ser, entre otros, las comisiones y descuentos o primas que se tratan como ajustes en el rendimiento de los títulos (véase la NIC 32, Instrumentos Financieros: Presentación e Información a Revelar). Los importes de los dividendos, intereses y otros gastos o ingresos, a que se ha hecho mención anteriormente, se ajustan para tener en cuenta cualesquiera impuestos, a cargo de la empresa, que les sean atribuibles.

Para ver el cuadro seleccione la opción "Descargar" del menú superior

28. El proceso de conversión de algunas de las acciones ordinarias potenciales puede inducir cambios en otros ingresos o gastos. Por ejemplo, la reducción de los gastos por intereses relativos a las acciones ordinarias potenciales, con el incremento resultante en las ganancias netas del periodo puede dar lugar a un incremento en los gastos relativos al plan de participación no discrecional de los empleados en las ganancias. A efectos del cálculo de las ganancias por acción diluidas, la ganancia o la pérdida neta del periodo se ajustará también por causa de estos cambios inducidos en los ingresos o en los gastos.

Por acción - Nivel diluido

29. Para proceder al cálculo de las ganancias por acción diluidas, el número de acciones ordinarias debe ser igual al promedio ponderado de acciones ordinarias, calculado de acuerdo con los párrafos 14 y 20, más el promedio ponderado de las acciones ordinarias que serían emitidas si se convirtieran todas las acciones ordinarias potenciales, con efectos dilusivos, en acciones ordinarias de la entidad. A estos efectos se debe considerar que el proceso de conversión ha tenido lugar al comienzo del periodo, o bien en el mismo momento de la emisión de las acciones ordinarias potenciales, si éstas se hubiesen puesto

en circulación durante el propio periodo.30. El número de acciones ordinarias que podrían haber sido emitidas, por conversión de las acciones ordinarias potenciales con efecto dilusivo, se determinará tomando en consideración las condiciones correspondientes a las acciones ordinarias potenciales. Para el cálculo utilizará el tipo de canje más ventajoso para la empresa, o bien el mejor precio de ejercicio de los derechos, tomado desde el punto de vista del poseedor de las acciones ordinarias potenciales.31. Como en el caso del cálculo de las ganancias por acción básicas, las acciones ordinarias cuya emisión depende de que ocurran ciertas condiciones, serán consideradas en circulación, e incluidas por consiguiente en el cómputo de las ganancias por acción diluidas, siempre que las condiciones anteriores se hayan producido (esto es, que los sucesos pertinentes hayan tenido lugar). Las acciones con emisión condicionada deben incluirse desde el principio del periodo (o desde la fecha en que tuvo lugar el acuerdo sobre las condiciones, si fuera posterior). Si las condiciones correspondientes no se han cumplido, el número de acciones con emisión condicionada que se tendrán en cuenta, para los cálculos de las ganancias por acción diluidas, será el número que se emitiría al final del periodo contable, si la fecha del balance coincidiera con el fin del periodo considerado en las condiciones. No se realizarán ajustes en las cifras de ganancias diluidas por acción si, al final del periodo fijado para las condiciones, éstas no se presentan igual que al final de cada periodo anterior. Los requisitos de este párrafo son de aplicación, igualmente, a las acciones ordinarias potenciales que se deberían emitir en el caso de que se dieran unas determinadas circunstancias (acciones ordinarias potenciales con emisión condicionada).

32. Una empresa subsidiaria, asociada o coparticipada puede emitir también acciones ordinarias potenciales, convertibles en acciones ordinarias de la subsidiaria, asociada o coparticipada, o bien de la propia empresa que presenta la información financiera. Siempre que esas acciones ordinarias potenciales de la subsidiaria, asociada o coparticipada, tengan un efecto dilusivo en las ganancias consolidadas básicas por acción de la entidad que informa, habrán de ser tenidas en cuenta al realizar los cálculos de las ganancias por acción diluidas.33. Para proceder al cálculo de las ganancias por acción diluidas, la empresa debe suponer que se ejercitan las opciones con efecto dilusivo, así como las demás acciones ordinarias potenciales que posean tal efecto en la empresa. Debe asimismo considerarse que los hipotéticos ingresos procedentes de tales emisiones, medidos según el valor razonable de las acciones, se han recibido. La diferencia entre el número de acciones emitidas efectivamente, y el número de acciones que habrían sido emitidas por su valor razonable, debe ser tratada como una emisión de acciones ordinarias a título gratuito.34. Para los efectos del párrafo anterior, el valor razonable se calcula teniendo como base el precio medio de las acciones durante el periodo.35. Las opciones y otros acuerdos para la compra de acciones tendrán efectos dilusivos cuando pueden dar lugar a la emisión de acciones ordinarias por un importe menor que su valor razonable. El importe de la dilución es igual al valor razonable menos el precio de emisión. Por tanto, a fin de proceder a calcular las ganancias por acción diluidas, cada acuerdo de los descritos anteriormente se tratará como si estuviera compuesto por:

(a) Un contrato para emitir un cierto número de acciones ordinarios a su precio promedio durante el periodo. Estas acciones, emitidas por su valor razonable, pueden suponerse sin ningún efecto dilusivo ni antidilusivo, por lo que se ignorarán en el cómputo de las ganancias por acción diluidas.

a. Un contrato para emitir las restantes acciones ordinarias, a título gratuito. Tales acciones ordinarias no generarán ningún ingreso, y por tanto no tendrán ningún efecto en la ganancia neta atribuible a las acciones ordinarias en circulación. Por lo tanto, estas acciones tienen carácter dilusivo y se añaden al número de acciones ordinarias en circulación, cuando se computan las ganancias por acción diluidas.

Para ver el cuadro seleccione la opción "Descargar" del menú superior

36. Este método para calcular el efecto que tendría la existencia de opciones y otros acuerdos para la compra de acciones, producirá el mismo resultado que el método denominado de las acciones propias en cartera, que es utilizado en algunos países. Esto no implica que la empresa haya iniciado una operación de compra de sus propias acciones, operación que puede no ser posible en ciertas circunstancias o no ser legal en algunos países.37. Si existieran acciones no desembolsadas totalmente, que no tienen derecho a participar en los dividendos del periodo, se considerarán equivalentes a certificados de opción para suscribir títulos u opciones.

Acciones ordinarias potenciales dilusivas

38. Las acciones ordinarias potenciales deben ser tratadas como dilusivas si, y sólo si, su conversión en acciones ordinarias produciría un descenso en las ganancias netas por acción procedentes de las actividades ordinarias continuadas.39. La empresa utiliza la ganancia neta por actividades ordinarias continuadas como el "número de control", que se usa para establecer si las acciones ordinarias potenciales son dilusivas o antidilusivas. La ganancia neta procedente de las actividades ordinarias continuadas es la ganancia neta de las actividades ordinarias (véase la NIC 8, Ganancia o Pérdida Neta del Periodo, Errores Fundamentales y Cambios en las Políticas Contables), después de haber deducido los dividendos preferidos y tras haber excluido las partidas relacionadas con actividades discontinuadas en el periodo. Por lo anterior, de esta cifra también se excluirán las partidas extraordinarias, las que muestran los efectos de los cambios en las políticas contables y las relativas a las correcciones de los errores fundamentales.40. Las acciones ordinarias potenciales serán antidilusivas siempre que su conversión en acciones ordinarias produzca el efecto de incrementar las ganancias por acción procedentes de las actividades ordinarias continuadas, o de disminuir las pérdidas por acción procedentes de esas mismas actividades. Los efectos de las acciones ordinarias potenciales que son antidilusivas se ignorarán en el proceso de cálculo de las ganancias por acción.41. Al considerar si las acciones potenciales ordinarias son dilusivas o antidilusivas, cada una de las emisiones o series de acciones ordinarias potenciales se considerará por separado, y no de forma agregada. La secuencia en la que serán consideradas las acciones ordinarias potenciales, puede afectar al hecho de calificarlas como dilusivas o antidilusivas. Por ello, con el fin de maximizar la dilución de las ganancias por acción básicas, cada emisión o serie de acciones ordinarias potenciales se tendrá en cuenta, pero comenzando con la más dilusiva y terminando con la menos.

Para ver el cuadro seleccione la opción "Descargar" del menú superior

42. Las acciones ordinarias potenciales se ponderarán según el periodo de tiempo en el que hayan estado en circulación. Las acciones ordinarias potenciales que hayan sido canceladas, o cuyo ejercicio se dejó

prescribir durante el periodo contable, se incluirán en el cálculo de las ganancias por acción diluidas, sólo por la porción del periodo en que hayan estado en circulación. Las acciones ordinarias potenciales que, durante el periodo, hayan sido objeto de conversión en acciones ordinarias, se incluirán en el cálculo de los beneficios por acción desde el principio del periodo hasta la fecha de conversión; desde el momento de la conversión, las acciones ordinarias resultantes se habrán de tener en cuenta para el cálculo de las ganancias por acción, tanto en su versión básica como en su versión diluida.

Ajuste en datos de años anteriores

43. Si el número de acciones ordinarias en circulación, ya sean éstas reales o potenciales, aumenta como resultado de una emisión de acciones gratuitas o de una partición de acciones, o bien disminuye como resultado de una operación de concentración de acciones, los cálculos de las ganancias diluidas por acción, para todos los periodos sobre los que se presente información financiera, deben ser ajustados convenientemente. Si estos cambios tienen lugar con posterioridad a la fecha del balance, pero antes de la emisión de los estados financieros, los cálculos por acción correspondientes a los estados financieros de ese periodo y los anteriores, deben basarse en el nuevo número de acciones. Cuando los cálculos por acción se hagan teniendo en cuenta el efecto de los cambios antes descritos en el número de acciones, este hecho ha de ser revelado. Además, las cifras de ganancias por acción, en su versión básica o diluida, para todos los periodos sobre los que se informe, han de estar ajustados por:

(a) los efectos de los errores fundamentales, así como los efectos de los cambios en las políticas contables, tratados de acuerdo con lo establecido en la NIC 8, Ganancia o Pérdida Neta del Periodo, Errores Fundamentales y Cambios en las Políticas Contables, y

(b) los efectos de una combinación de negocios que se califique como unificación de intereses.

44. La empresa no ajustará las ganancias por acción diluidas, de cualesquiera periodos anteriores sobre los que informe, por el hecho de que varíen las hipótesis o suposiciones que se han utilizado respecto de la conversión de acciones ordinarias potenciales en acciones ordinarias.45. Se aconseja a las empresas que incluyan, en los estados financieros, una descripción de las operaciones con acciones ordinarias, ya sean reales o potenciales, distintas de las emisiones de acciones gratuitas y de las particiones de acciones, ocurridas tras la fecha de

cierre del balance, cuando tales operaciones son de tal importancia que la ausencia de información podría afectar a la capacidad de los usuarios de los estados financieros para hacer evaluaciones y tomar decisiones correctas (véase la NIC 10, Contingencias y Hechos Ocurridos después de la Fecha del Balance). Son ejemplos de tales operaciones las siguientes:

(a) la emisión de acciones con aportaciones en metálico;

(b) la emisión de acciones cuyos fondos se usarán para reembolsar deuda o acciones preferidas que se encuentren en circulación a la fecha de cierre del balance;

(c) el rescate de las acciones preferidas en circulación;

(d) la conversión o ejercicio de todo tipo de acciones ordinarias potenciales, que se encuentren en circulación en la fecha de cierre del balance, en acciones ordinarias;

(e) la emisión de certificados de opción para suscribir títulos, opciones sobre acciones y valores convertibles, y

(f) el cumplimiento de condiciones que podrían dar lugar a la creación de acciones con emisión condicionada.

46. El importe de las ganancias por acción no se ajustará por el efecto de las operaciones anteriormente descritas, ocurridas todas ellas tras la fecha del balance, puesto que tales transacciones no afectan al importe del capital utilizado para conseguir la ganancia o la pérdida neta del periodo.

Presentación

47. La empresa debe presentar las cifras de ganancias por acción, tanto en su versión básica como diluida, en el cuerpo principal del estado de resultados, para cada clase de acciones ordinarias que tengan diferentes derechos en lo que se refiere al reparto de la ganancia neta del periodo. La empresa debe presentar las cifras de ganancias por acción, básicas o diluidas, con el mismo detalle para todos los periodos sobre los que presente información financiera48. La presente Norma exige a la empresa que presente información sobre las ganancias por acción, básicas o diluidas, incluso si los importes correspondientes fueran negativos (pérdidas por acción).

Información a revelar

49. La empresa debe revelar, en sus estados financieros, información acerca de lo siguiente:

(a) los importes usados como numeradores en el proceso de cálculo de las ganancias por acción, ya sea en su versión básica o diluida, así como una conciliación de esos importes con la ganancia o la pérdida neta para el periodo, y

(b) el número medio ponderado de acciones ordinarias utilizado como denominador en el proceso de cálculo de las ganancias por acción, tanto en la versión básica como en la diluida, así como una conciliación que muestre la correspondencia entre ambos denominadores.

50. Los instrumentos financieros, así como otros contratos que producen acciones ordinarias potenciales, pueden incorporar plazos y condiciones que afecten a la medición de las ganancias ordinarias por acción, tanto básicas como diluidas. Tales plazos y condiciones pueden determinar si las acciones potenciales tienen o no potencial dilusivo y, cuando lo tienen, el efecto que suponen sobre el promedio ponderado de acciones en circulación, así como cualquier ajuste consiguiente en la ganancia neta atribuible a los accionistas ordinarios. A pesar de que la información acerca de esos plazos y condiciones no sea, en todos los casos, obligatoria según la NIC 32, Instrumentos Financieros: Presentación e Información a Revelar, en esta Norma se aconseja a las empresas que la suministren.51. Si la empresa revela, además de los importes de las ganancias por acción, básicas y diluidas, otros indicadores por acción utilizando como numerador un componente del estado de resultados distinto de la ganancia o la pérdida neta atribuibles a los accionistas ordinarios, tales indicadores deben calcularse utilizando el promedio ponderado de las acciones determinado tal y como se requiere en esta Norma. Si se utilizara un componente del estado de resultados que no se corresponde con una rúbrica concreta de este estado financiero, debe suministrarse una conciliación entre el componente usado y la rubrica concreta del estado de resultados que le sirva de base. En este caso, deben presentarse asimismo las versiones básica y diluida del indicador elegido.

52. Una empresa puede desear ofrecer más detalle informativo del exigido por esta Norma. Tal información puede ayudar a los usuarios a evaluar el rendimiento de la empresa, y puede tener la forma de indicadores por acción referidos a los importes de determinados componentes o rúbricas de la ganancia neta. Se aconseja explícitamente la presentación de este tipo de información. No obstante, cuando se suministren tales indicadores, y con el fin de asegurar la comparabilidad de todos los indicadores por acción presentados por la empresa, los denominadores se calcularán de acuerdo a lo establecido en la presente Norma.

Fecha de vigencia

53. Esta Norma Internacional de Contabilidad tendrá vigencia para los estados financieros que cubran periodos que comiencen en o después del 1 de enero de 1998.

Leer más: http://www.monografias.com/trabajos21/ganancias-por-accion/ganancias-por-accion.shtml#ixzz3J3n0pYh5

NIC 33: GANANCIA POR ACCIONES - DILUCION Y ANTI-DILUCIÓN

MARCO TEÒRICO Acciones ordinarias: Acción que tiene la característica de conceder a su titular (acreedor)

ciertos derechos de participación de la empresa entre los cuales está el de percibir dividendos, y el voto en la Asamblea.

Acción ordinaria convertible: Son denominados también títulos preferentes que tienen la característica de convertirse en Acciones ordinarias.

Capital de riesgo: Denominado así a aquella capital o fondos disponibles al inicio de la empresa con el potencial de crecimiento dispuesta por accionistas

Acciones: Es un titulo valor que establece la participación que su acreedor tiene en el capital de una empresa en forma proporcional.

Dilución: Es la reducción en las ganancias por acciones o el aumento de las perdidas por acciones al asumir que los instrumentos convertibles o preferenciales se convertirá.

Anti-dilución: Es el aumento en las ganancias por las acciones o reducción en las perdidas por acciones al sumir que los instrumentos convertibles o preferenciales se convertirá.

A la par: Título de crédito, aquellos que son emitidos en serie que se utiliza cuando su valor efectivo es igual a su valor nominal (en el mercado que se cotiza) bien sea en el momento de la emisión o después de su negociación.

Bajo la par: Cuando su valor efectivo es inferior a su valor nominal, bien sea en el momento de su emisión o posteriormente en su negociación. Se le considera también títulos de crédito que se cotizan con descuento sobre su valor nominal.

Sobre la par: Cuando su valor efectivo es mayor a su valor nominal en el momento de emisión o posteriormente en su negociación. Se le considera también títulos de crédito que se cotizan con aumento sobre su valor nominal.

¿QUE SIGNIFICA DILUCION?

Se denomina dilución (diluyente)a aquella reducción que se produce al disminuir el valor de

las acciones en circulación al ponerse o emitirse (acciones) por las empresas a un precio a la

par o bajo la par , siendo esto un valor inferior al del mercado produciendo también la

reducción de ganancias por la conversión de acciones preferenciales( ordinarias

convertibles ) en acciones ordinarias produciendo la reducción de la participación los

accionistas debido a la unión de nuevos accionistas por la compra de acciones.

Además se denomina dilución o serán tratadas como diluyentes cuando las acciones

ordinarias potenciales sean convertidas en acciones ordinarias y se obtenga de ella

disminución de utilidades netas por acción provenientes de operaciones.

Esto será si se cumple:

ACCION ORDINARIA POTENCIAL

SE CONVIERTE EN

ACCION ORDINARIA

IMPORTANCIA

Este método es importante y favorable cuando se tenga la certeza o seguridad que al hacer

uso o al tomar la decisión del uso de la dilución se pueda obtener la mayor ganancia con

respecto a lo que tenía antes de la dilución a costa de su probable reducción en la

participación, pero si el uso de esta dilución no es la mejor decisión o es tomada sin ningún

análisis el accionista tiende a perder poder adquisitivo de las utilidades y participación de

decisiones de la empresa.

CASO PRÀCTICO

Supongamos que la empresa el PODEROSO S.A presenta a su disposición 100000 de

acciones y utilidad del periodo s/.1000000; las acciones están cotizadas en s/5.00 soles .si la

empresa pretende hacer una sucursal la cual pone al mercado 50000 acciones.

ANTES DE LA DILUCIÒN

ACCIONES

UTILIDAD SOLES

LA PODEROSA S.A (ACCIONES)

100000(5) 500000

UTILIDAD DEL PERIODO

1000000 1000000

DESPUES DE LA DILUCIÒN

ACCIONE UTILIDAD ACCIONE TOTALE SOLES

SS

EMITIDAS

S

LA PODEROSA S.A (ACCIONES)

100000 50000 150000(5) 750000

UTILIDAD DEL PERIODO

1000000 1000000 1000000

En este ejemplo podemos observar que como el accionistas por la decisión del uso de la

dilución ve variar su ganancia por acción y en la participación de utilidades del s/.10.00 a

s/.6.67 variando en un 3.33 de soles por acción el cual el accionista tendría la tendencia a

perder si es que esta dilución no es lo que se espera tener como ganancias.

¿QUE SIGNIFICA ANTI-DILUCION?

Se denomina anti-dilución (anti-diluyente) a aquel aumento que se produce al aumentar el

valor de las acciones en circulación al ponerse o emitirse (acciones) por las empresas a un

precio sobre la par, produciendo ganancias por la conversión de acciones preferenciales

(ordinarias convertibles) en acciones ordinarias produciendo el aumento de la participación

los accionistas debido a grandes utilidades.

Además se denomina anti-dilución o serán tratadas como diluyentes cuando las acciones

ordinarias potenciales sean convertidas en acciones ordinarias y se obtenga de ella aumento

de utilidades netas por acción provenientes de operaciones.

IMPORTANCIA

Este método surge como importancia a favor de accionistas cuando se haya hecho una

dilución o se piense hacer, es decir, se realizara la anti-dilución esta decisión del uso de la

anti-dilución se realiza como opción de poder obtener la mayor ganancia o reducir perdidas

por acción permitiendo muchas veces al accionistas subir su ganancias y tener mayor

porcentaje y mayores utilidades.

CASO PRÁCTICO

Siguiendo con el análisis del ejercicio anterior de la empresa el PODEROSO S.A esta

presenta a su disposición 100000 de acciones y una utilidad del periodo de s/.2000000 ;las

acciones están cotizadas en s/5.00 soles .si la empresa pretende hacer una sucursal la cual

pone al mercado 50000 acciones.

DESPUES DE LA DILUCION (COMPARACION CON EL EJERCICIO ANTERIOR).

ACCIONES

UTILIDAD

ACCIONES

EMITIDAS

TOTALES

SOLES

LA PODEROSA S.A (ACCIONES)

100000 50000 150000(5) 750000

UTILIDAD DEL PERIODO

1000000 1000000 1000000

DESPUES DE LA ANTI-DILUCION

ACCIONES

UTILIDAD

ACCIONES

EMITIDAS

TOTALES

SOLES

LA PODEROSA S.A (ACCIONES)

100000 50000 150000(5) 750000

UTILIDAD DEL PERIODO

2000000 2000000 2000000

En estos casos prácticos hemos podido observar que en la dilución las ganancia o utilidades

por acción tuvieron una perdida (esto se debió a que no se tuvo la certeza de que se

obtendría mayor utilidad), sin embargo en la de anti-dilución al hacer la anti-dilución por la

perdida del ejemplo anterior se tuvo la certeza que en este caso se pudo obtener mas

utilidades de las cual se puede observa que tuvo una ganancia del s/.6.33 (13.00-6.67).

CONCLUSION:

En lo que respecta en el del análisis de la NIC 33 GANANCIA POR ACCIONES nos da

entender la importancia de cómo saber invertir en lo que respecta en acciones ya sea la

dilución que muchas veces es usado en lo que se llama JHOINT VENTURE (FUSIONES DE

EMPRESAS) en la cual puede variar las utilidades por acciones de los accionistas por la

fusión por la nueva entrada de accionistas ; pero también tenemos su contra parte la anti-

dilución que muchas veces se hace para que los antiguos accionistas o inversionista no

sean afectado por estos tipos de cambios es por ellos muchas veces se hacen ajustes en lo

que respecta en porcentajes de las acciones permitiendo obtener ganancias ,pero en el

análisis de este trabajo se tiene que tener en claro que para hacer el uso de estas técnicas es

importante saber que se tiene la certeza de obtener utilidades o que no se tendrá perdidas por

tales usos y que se logre mantener a los accionistas y además permitirán a los nuevos

inversores que posean acciones ordinarias convertibles tener la posibilidad de poder ser

accionistas y convertís aquellas en acciones ordinarias.

NIC 33 Ganancias por acciónEl objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de las entidades, cuyo efecto será el de mejorar la comparación de los rendimientos entre diferentes entidades en el mismo periodo, así como entre diferentes periodos para la misma entidad. El punto central de esta Norma es el establecimiento del denominador en el cálculo de las ganancias por acción.

Esta norma será aplicada por entidades cuyas acciones ordinarias o acciones ordinarias potenciales cotizan y por entidades que están en el proceso de emitir acciones ordinarias o acciones ordinarias

potenciales a cotizar en mercados públicos. Cualquier entidad que presente la cifra de ganancias por acción, la calculará y presentará de acuerdo con esta Norma.

Acción ordinaria es un instrumento de patrimonio que está subordinado a todas las demás clases de instrumentos de patrimonio.

Acción ordinaria potencial es un instrumento financiero u otro contrato que pueda dar derecho a su tenedor a recibir acciones ordinarias.

La entidad presentará en el estado del resultado integral, las ganancias por acción, básicas y diluidas, para el resultado del periodo proveniente de las actividades que continúan atribuible a los tenedores de instrumentos ordinarios de patrimonio de la controladora, así como para el resultado del periodo atribuible a los tenedores de instrumentos ordinarios de patrimonio de la controladora durante el periodo, para cada clase de acciones ordinarias que tenga diferentes derechos sobre el reparto de las ganancias del periodo. La entidad presentará las cifras de ganancias por acción, básicas o diluidas, con el mismo detalle para todos los periodos sobre los que presente información financiera.

La entidad que presente información acerca de una operación discontinuada, revelará los importes por acción básicos y diluidos correspondientes a dicha actividad, ya sea en el estado del resultado integral o en las notas.

Ganancias por acción básicas

Las ganancias por acción básicas se calcularán dividiendo el resultado del periodo atribuible a los tenedores de instrumentos ordinarios de patrimonio de la controladora (el numerador) entre el promedio ponderado de acciones ordinarias en circulación (el denominador) durante el periodo.

Para calcular las ganancias por acción básicas, los importes atribuibles a los tenedores de instrumentos ordinarios de patrimonio de la controladora con respecto a:

(a) el resultado del periodo de las actividades continuadas atribuible a la controladora; y

(b) el resultado del periodo atribuible a la controladora serán los importes recogidos en (a) y (b) ajustados por los importes después de impuestos de los dividendos preferentes, las diferencias que resulten de la cancelación de acciones preferentes y otros efectos similares provocados por las acciones preferentes clasificadas como patrimonio.

Para calcular las ganancias por acción básicas, el número de acciones ordinarias será el promedio ponderado de las acciones ordinarias en circulación durante el periodo. [Párrafo 19] El promedio ponderado de acciones ordinarias en circulación durante el periodo y durante todos los periodos para los que se informa, se ajustará por los hechos, distintos de la conversión de acciones ordinarias potenciales, que hayan modificado el número de acciones ordinarias en circulación sin llevar aparejado un cambio en los recursos. [Párrafo 26].

Ganancias por acción diluidas

Para calcular las ganancias por acción diluidas, la entidad ajustará el resultado del periodo atribuible a los tenedores de instrumentos ordinarios de patrimonio de la controladora, y el promedio ponderado del número de acciones en circulación por todos los efectos dilusivos inherentes a las acciones ordinarias potenciales.

Dilución es la reducción en las ganancias por acción o el aumento en las pérdidas por acción que resulta de asumir que los instrumentos convertibles se van a convertir, que las opciones o certificados para compra de acciones (warrants) van a ser ejercitados o que se emitirán acciones ordinarias, si se cumplen las condiciones previstas.

Para calcular las ganancias por acción diluidas, el número de acciones ordinarias será el promedio ponderado de acciones ordinarias calculado según los párrafos 19 y 26, más el promedio ponderado de acciones ordinarias que resultarían emitidas en caso de convertir todas las acciones ordinarias potenciales con efectos dilusivos en acciones ordinarias.

Las acciones ordinarias potenciales se tratarán como dilusivas cuando, y sólo cuando, su conversión en acciones ordinarias podría reducir las ganancias por acción o incrementar las pérdidas por acción de las actividades que continúan.

La entidad utilizará el resultado del periodo por actividades que continúan, atribuible a la controladora como la cifra de control para determinar si las acciones ordinarias potenciales son dilusivas o antidilusivas. Para determinar si las acciones ordinarias potenciales son dilusivas o antidilusivas, cada emisión o cada serie de acciones ordinarias potenciales se considerará independiente del resto.

Ajustes retroactivos

Si el número de acciones ordinarias o de acciones potenciales ordinarias en circulación se incrementase como consecuencia de una capitalización de ganancias, una emisión gratuita o un desdoblamiento de acciones, o disminuyese como consecuencia de una agrupación de acciones, el cálculo de las ganancias por acción básicas y diluidas para todos los periodos presentados deberá ajustarse retroactivamente.

CASO 1 Cálculo de GPA básicas

1) XX ha tenido dos operaciones realizadas durante el año en curso, que han afectado la emisión de acciones ordinarias de capital social.Las transacciones se pueden resumir en la siguiente tabla:

Acciones emitidas

Acciones propias

Acciones en circulación

01 de enero 2011 Saldo al inicio del año

2.000 300 1.70031 de mayo 2011 Emisión de nuevas

acciones en efectivo800 - 2.500

01 de diciembre 2011 Compra de acciones propias en efectivo

- 250 2.25031 de diciembre 2011 Saldo al final del año

2.800 550 2.250

Determinar el número medio ponderado de acciones ordinarias en circulación durante el período (final de 31 de diciembre).

2) AA Ltd tenía una emisión de bonos a los tenedores de acciones ordinarias el 01 de octubre de 2011. Al 30 de septiembre de 2011 había 200 acciones en circulación, y la emisión de bonos fue en base a 2 acciones ordinarias por cada acción ordinaria en circulación al 30 de septiembre de 2011. La ampliación de capital fue, por consiguiente, 400 acciones adicionales (200 x 2).

El beneficio atribuible a los accionistas ordinarios después de dividendos preferenciales fueron 180 en 2010 y 600 en 2011.

Determinar las GPA (Ganancias por acción) como se informa, así como reafirmado en los estados financieros de 2010 y 2011.

Análisis

1) Cálculo del promedio ponderado:(1.700 x 5/12) + (2.500 x 6.12) + (2.250 x 1/12) = 2.146 acciones, o(1.700 x 12/12) + (800 x 7/12) - (250 X 1/12) = 2.146 acciones

2) Cálculo del GPA (Ganancia por acción) antes y después de la emisión de bono:En 2010 las ganancias por acción que se informan en los correspondientes estados financieros de 2010:

180/200 = 0,90 por acción

En 2011 las ganancias por acción, calculado para el ejercicio 2011:600 / (200 + 400) = 1,00

En 2010 las ganancias por acción actualizadas para los estados contables 2011:180 / (200 + 400) = 0,30

Las ganancias han aumentado desde 180 hasta 600, sin que haya habido un aumento de los recursos empleados (es decir, sin recibir un contraprestación en efectivo de la emisión de bonos que podría haber sido invertido o utilizado para aumentar los ingresos). Por tanto, es razonable esperar que las ganancias por acción, que es una medida de rendimiento, debieran haber aumentado en una cantidad importante, que es lo que se ve con el aumento de 0,30 a 1,00 como se describe en los estados financieros de 2011. Un aumento de 0,90 a 1,00 no se ha reflejado correctamente el aumento de los ingresos de 180 a 600 sin un aumento en el capital empleado, por lo que la cifra de 2010 ha tenido que ser ajustada por el efecto de la emisión de bonos.

CASO 2 Cálculo de las GPA diluidas

ZZ Ltd es una compañía, que posee y opera una serie de hoteles. Hace 5 años emitieron deuda en forma de bonos convertibles para financiar la compra de una nueva cadena.

Se emitieron 100 bonos convertibles individuales, y son convertibles al final del período de 8 años en 3 acciones ordinarias por cada 10 bonos.El gasto por intereses en relación con los bonos para el año en curso fue de 10 y el impuesto corriente y diferido sobre este interés fue de 4.

La utilidad neta para el año en curso fue 1,004Hay 1,000 acciones ordinarias en circulación al principio y al final del año

Calcular las ganancias básicas y diluidas por acción cifra para el año en curso.

Análisis

El beneficio neto ajustado = 1,004 + 10 (mas los gastos por intereses) - 4 (pérdida de la desgravación fiscal)

= 1.010Número de acciones ordinarias adicionales resultantes de la conversión de los bonos: 30 (100 x 3/10)Número de acciones a utilizar en el cálculo de la GPA diluida: 1.000 + 30 = 1.030El beneficio diluido por acción es 1,010 / 1,030 = 0,98Esto es dilutivo en GPA básicas de 1,004 / 1,000 = 1,00

CASO 3 Cálculo de las GPA básicas y diluidas (instrumento compuesto)

WW Ltd tiene el siguiente capital social emitido al comienzo de su ejercicio:• 20.000 acciones ordinarias 1 cada una (20.000 para todo el año previo)• 20.000 acciones convertibles acumulativas con preferencia del 10% 1 cada un1• Las acciones privilegiadas se convertirán a los 2 años en 1 acción ordinaria por cada 2 acciones preferentes que se mantengan• El dividendo preferente fue pagado durante los 3 años anteriores (8.000), pero si se pagó durante el período anterior y el año en curso a 31 de diciembre de 2011, que es el cierre del ejercicio, junto con un dividendo ordinario de 0,10 dólares por acciónLa cuenta de resultados resumida es la siguiente:

2011 2010ingresos netos por operaciones 22.000 18.000Resutltados diversos (2.000) 3.000Otros resultados 5.000 (2.000)Dividendo preferente (8000) 0La utilidad neta atribuible a los accionistas ordinarios 17.000 19.000

La siguiente transacción de acciones se llevó a cabo durante el año en curso:

Emisión de acciones ordinarias el 01 abril 2011 10.000

Emisión de bonos 1:10 el 31 de Mayo de 2011 3.000

Compra de acciones en circulación al 31 de diciembre 2011

5.000

Calcular las ganancias diluidas, actualizadas y las ganancias básicas por acción para el año en curso y el anterior.

Análisis

Ganancia básica 2011 2010utilidad neta atribuible a los accionistas ordinarios 17.000 19.000Dividendos preferidos (acumulativo) 6.000 (2.000)

23.000 17.000

Ganancias diluidas

Ganancias básivas 23.000 17.000Dividendos preferidos 2.000 2.000Ganancias diluidas 25.000 19.000

Numero promedio ponderado de acciones - basicas

1 enero 20.000 20.000Emisión de acciones ordinarias (10.000 x 9/12) 7.500Emisión de bonos((20.000 x 1/10) + (10.000 x 9/12 X 1/10)) 2.750 2.000Recompra de acciones (5.000 x 0/365 = 0) 0 0

30.250 22.000

Numero promedio ponderado de acciones - diluidas

Promedio ponderado – básica 30.250 22.000Emisión de acciones convertibles en acciones preferidas 10.000 10.000

40.250 32.000

Ganancias por acciones – basicas

2011: 23.000 / 30.250 0.762010 reexpresadas: 17.000 / 22.000 0.772010 resportadas en el año anteirores: 17.000 / 20.000 0.85

Ganancias por acción - diluidas

2011: 23.000 / 40.250 0.572010 reexpresadas: 17.000 / 32.000 0.532010 reportadas en el año anterior: 17.000 / 30.000 0.57

CASO 4 Cálculo de las GPA básicas (acciones preferentes)

SS SA fue fundada en 2008 con un capital social autorizado de unos 2,5 millones de acciones ordinarias de 1 millón acciones acumulativas preferentes al 8% de 1 cada una. Todas las acciones fueron emitidas de inmediato y pagadas en su totalidad.

Los tenedores de las acciones preferentes acumulativas tienen derecho a un dividendo anual del 8%, más un octavo del total de dividendos declarados de las acciones ordinarias. (Por ejemplo, un dividendo ordinario de 80 da 10 a las participaciones preferentes = dividendo total de 90)

Las acciones preferentes acumulativas participantes no tienen derecho a voto, excepto en determinadas circunstancias previstas en los estatutos de la empresa.La siguiente información ha sido extraída de los estados de resultados consolidados por los ejercicios terminados el 31-12-2011 y el 31-12-2010:

2011

`000

2010

`000Resultado neto de operaciones 1,780 1,691Ingresos por inversiones 242 186Ingreso neto antes de impuestos y resultados diversos 2,022 1,977Impuestos 763 692

1,259 1,185Resultado neto atribuible a los accionistas 127 144Resultado neto antes de resultados diversos 1,132 1,041Resultados diversos 200 150Resultado neto 932 891Dividendos declarados 430 350

502 541Resultados acumulados al comienzo del año 1,637 1,282Información adicional:Dividendos pagados el 31 de Diciembre Dividendos ordinarios 310 240 Dividendos preferidos 120 110

Calcular• los beneficios atribuibles a los accionistas ordinarios y preferentes de acuerdo con la NIC 33, y• BPA para 2010 y 2011 por acción ordinaria.

Análisis

Cálculo del beneficio atribuible a los accionistas ordinarios y los accionistas preferentes:

2011 2010Resultado neto antes de resultados diversos 932,000 891,000Participación en dividendos preferidos – porción fija (1,000,000 x 8%)

(80,000) (80,000)

Disponible para accionistas ordinarios y participaciones preferentes

852,000 811,000

Porción de la participación: (94,667)1 (90,111)1

Disponible para accionistas ordinarios 757,333 720,889Porción fija para participaciones preferentes 80,000 80,000Porción de la participación: 94,667 90,111Disponible para accionistas de participaciones preferentes

174,667 170,111

Ganancia para acciones ordinarias 0.30 0.29

1 Accionistas de participaciones preferentes tendrán derecho a 1/8 de la cantidad de los dividendos declarados a los accionistas ordinarios. Por lo tanto, los accionistas ordinarios tienen derecho a 8 partes y los accionistas preferentes a 1 parte de las ganancias, dando 9 partes, separadas 8/9 a los accionistas ordinarios y 1/9 a los accionistas preferentes.La porción de participar es por lo tanto:2011: 852.000 x 1/9 = 94.667

2010: 811.000 x 1/9 = 90.111