nic 16 informacion mas ejemplos

TRANSCRIPT

NIC 16: Propiedad Planta y Equipo.

El objetivo de esta NIC es dar a conocer el tratamiento contable de propiedades, planta y equipo de manera que los distintos usuarios de los Estados Financieros puedan conocer la información de la inversión o los cambios procedentes en sus propiedades planta y equipo. Además de los principales problemas al momento de contabilizar dichos activos, la determinación del importe en libros, los cargos por depreciación y pérdidas por deterioro relacionados con los mismos.

La NIC 16 nos muestra varias definiciones importantes a tener en cuenta:

Importe en libros: es el importe por el que se reconoce un activo, una vez deducidas la depreciación acumulada y las pérdidas por deterioro del valor acumuladas.

Costo: es el importe de efectivo o equivalentes al efectivo pagados, o bien el valor razonable de la contraprestación entregada, para adquirir un activo en el momento de su adquisición o construcción o, cuando fuere aplicable, el importe que se atribuye a ese activo cuando se lo reconoce inicialmente de acuerdo con los requerimientos específicos de otros NIIF, por ejemplo la NIIF 2 Pagos Basados en acciones.

Importe depreciable: es el costo de un activo, u otro importe que lo haya sustituido, menos su valor residual.

Depreciación: es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

Valor razonable: es el importe por el cual un activo podría ser intercambiado entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

Pérdida por deterioro: es el exceso del importe en libros de un activo sobre su importe recuperable.

Propiedades, planta y equipo: son los activos tangibles que:

a) Posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos.

b) Se esperan usar durante más de un periodo.

Propiedades de inversión: Son propiedades (terrenos o edificios, considerados en su totalidad o en parte, o ambos) que se tienen (por parte del dueño o por parte del arrendatario que haya acordado un arrendamiento financiero) para obtener rentas, plusvalías o ambas, en lugar de para:

a) Su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos.

b) Su venta en el curso ordinario de las operaciones.

Propiedades ocupadas por el dueño: Son las propiedades que se tienen (por parte del dueño o por parte del arrendatario que haya acordado un arrendamiento financiero) para su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos.

El valor residual de un activo: es el importe estimado que la entidad podría obtener actualmente por la disposición del elemento, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

Vida útil:

a) El periodo durante el cual se espera utilizar el activo por parte de la entidad.b) El número de unidades de producción o similares que se espera obtener del

mismo por parte de una entidad.

RECONOCIMIENTO

Propiedad Planta y Equipo.

El reconocimiento es el proceso de incorporación en los Estados Financieros de una partida que cumple la definición de un activo, pasivo, ingreso o gasto y, en el caso de la Propiedad, Planta y Equipo satisface los siguientes criterios:Es probable que la entidad obtenga beneficios económicos futuros derivados del mismo; y El costo del activo para la entidad pueda ser valorado con fiabilidad. (Ver Ejemplos I).

Los terrenos y los edificios son activos separables, y una entidad los contabilizará por separado, incluso si hubieran sido adquiridos de forma conjunta, con algunas excepciones, tales como minas, canteras y vertederos, los terrenos tienen una vida ilimitada y por tanto no se deprecian. Los edificios tienen una vida limitada y, por tanto, son activos depreciables. Un incremento en el valor de los terrenos en los que se asienta un edificio no afectará a la determinación del importe depreciable del edificio.

Costos Iníciales.

Algunos elementos de propiedades, planta y equipo pueden ser adquiridos por razones de seguridad o de índole medioambiental. Aunque la adquisición de ese tipo de propiedades, planta y equipo no incremente los beneficios económicos que proporcionan las partidas de propiedades, planta y equipo existentes, puede ser necesaria para que la entidad logre obtenerlos beneficios económicos derivados del resto de los activos.Dichos elementos de propiedades, planta y equipo cumplen las condiciones para su reconocimiento como activos porque permiten a la entidad obtener beneficios económicos adicionales del resto de sus activos, respecto a los que hubiera obtenido si no los hubiera adquirido. (Ver Ejemplo II).

Costos Posteriores.

Los costos del mantenimiento diario son principalmente los costos de mano de obra y los consumibles, que pueden incluir el costo de pequeños componentes. El objetivo de estos desembolsos se describe a menudo como “reparaciones y conservación” del elemento de propiedades, planta y equipo. La entidad no reconocerá, en el importe en libros de un elemento de propiedades, planta y equipo, los costos derivados de dicho mantenimiento diario del elemento. Tales costos se reconocerán en el resultado cuando se incurra en ellos.

La entidad reconocerá, dentro del importe en libros de un elemento de propiedades, planta y equipo, el costo de la sustitución de parte de dicho elemento cuando se incurra en ese costo, siempre que se cumpla el criterio de reconocimiento. El importe en libros de esas partes que se sustituyen se dará de baja en cuentas, de acuerdo con las disposiciones que al respecto contiene esta Norma.

Si fuera necesario, puede utilizarse el costo estimado de una inspección similar futura, como indicativo de cuál era el costo de la inspección realizada cuando la partida fue adquirida o construida.

Ejemplos de Reconocimiento

Ejemplo I:

Una entidad fabrica productos químicos. Mantiene su planta de producción con herramientas comunes de bajo valor adquiridas en una ferretería local. Las herramientas para mantenimiento no son partidas de propiedades, planta y equipo. Son inventarios. Las herramientas no son exclusivas para los requerimientos de mantenimiento y reparación de la planta de la entidad.

Ejemplo II:

Una industria química puede tener que instalar nuevos procesos de fabricación para cumplir con la normativa medioambiental relativa a la producción y almacenamiento de productos químicos, reconociendo entonces como parte de propiedades, planta y equipo las mejoras efectuadas en la planta, en la medida que sean recuperables, puesto que sin ellas la entidad quedaría inhabilitada para producir y vender esos productos químicos. No obstante, el importe en libros resultante de tales activos y otros relacionados con ellos se revisará para comprobarla existencia de deterioro del valor, de acuerdo con la NIC 36 Deterioro del Valor de los activos.

MEDICIÓN EN EL MOMENTO DEL RECONOCIMIENTO

Propiedad Planta y Equipo.

Componentes del Costo

Una vez reconocido un bien como propiedad, planta y equipo, deberá valorarse inicialmente según su costo, entendiendo que éste comprende:

a) Su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio.

b) Todos los costos directamente relacionados, con la ubicación del activo, en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia.

c) La estimación inicial de los costos de desmantelamiento o retiro del elemento; así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento durante un determinado periodo, con propósitos distintos del de la producción de inventarios durante tal periodo.

EJEMPLO: Medición en el reconocimiento inicial

El 1 de enero de 2010, una entidad adquirió un elemento de propiedad planta y equipo por ¢600,000, que incluía ¢50.000 de impuestos indirectos recuperables. El precio de compra fue financiado mediante un préstamo de ¢605,000 (que incluía ¢5,000 de comisiones por obtención de préstamo). El préstamo está garantizado con el equipo.

En enero de 2010, la entidad incurrió en ¢20,000 de costos al transportar el equipo al lugar de emplazamiento de la entidad y en ¢100,000 al instalar el equipo en dicho lugar. Al final de los10 años de vida útil del equipo, la entidad debe desmantelar el equipo y restaurar el terreno donde se construye la fábrica. El valor

presente del costo de desmantelamiento del equipo y restauración del medioambiente se estima en ¢100,000.

En enero de 2010, el ingeniero de la entidad incurrió en los siguientes costos al modificar el equipo para poder manufacturar los productos fabricados por la entidad:

Costos (modificación del equipo)

Material ¢55,000

Mano de obra ¢65,000

Depreciación de la planta y el equipo utilizados para realizar modificaciones

¢15,000

En enero de 2010, el personal de producción de la entidad recibió formación para operar el nuevo elemento del equipo. Los costos de la formación incluyeron lo siguiente:

Costos (formación al personal)

Costos de un instructor experto ajeno a la entidad ¢7,000

Mano de obra ¢3,000

En febrero de 2010, el equipo de producción de la entidad probó el equipo y el equipo de ingeniería realizó otras modificaciones necesarias para que el equipo funcionara como deseaba la gerencia. En la fase de prueba, se incurrió en los siguientes costos:

Costos (fase de prueba)

Material

Importe neto

Recuperado de la venta de la producción dada de baja

¢3,000

¢21,000

Mano de obra ¢11,000

Depreciación de la planta y el equipo utilizados para realizar modificaciones

¢5,000

El equipo estaba listo para utilizarse el 1 de marzo de 2010. Sin embargo, dado los niveles bajos de pedidos iniciales, la entidad sufrió una pérdida por ¢23,000 al hacer funcionar el equipo durante marzo. Después de eso, el equipo funcionó de manera rentable.

¿Cuál es el costo del equipo en el reconocimiento inicial?

DESCRIPCIÓN CALCULO O RAZON TOTAL

Precio de compra ¢600,000 (PC) menos ¢50,000 (IIR) ¢550,000Comisión por obtención de préstamo

Incluida en la medición del pasivo ------------------

Costo de transporte Desembolso directamente atribuible ¢20,000Costos de instalación Desembolso directamente atribuible ¢100,000Costos de restauración medioambiental

La obligación de desmantelar y restaurar el medio ambiente surgió a partir de la instalación del equipo

¢100,000

Costos de reparación ¢55,000 de material más ¢65,000 de mano de obra más ¢15,000 de depreciación

¢135,000

Costos de formación El equipo pudo funcionar de la forma que la gerencia esperaba sin incurrir en costos de formación

------------------

Costo de pruebas ¢21,000 de material más ¢11,000 de mano de obra más ¢5,000 de depreciación

¢37,000

Pérdida operativa Reconocida como gastos en los resultados

-------------------

Costos por prestamos Reconocida como gastos en los resultados

-------------------

Costo de equipo ¢942,000

Medición del Costo.

Según la NIIF 16, el costo de un elemento de propiedades, planta y equipo será el precio equivalente al efectivo en la fecha de reconocimiento. Pero si el pago se aplaza más allá de los términos normales de crédito, la diferencia entre el precio equivalente al efectivo y el total de los pagos se reconocerá como intereses a lo largo del periodo del crédito a menos que tales intereses se capitalicen de acuerdo con la NIC 23. Existe una divergencia en cuanto al párrafo anterior y la NIIF para PYMES, ya que esta norma establece que si el pago se aplaza más allá de los términos normales de crédito, el costo es el valor presente de todos los pagos futuro.

EJEMPLO: Costo cuando el pago se aplaza

Una entidad adquirió una planta por ¢ 2, 000,000 con un crédito sin intereses a dos años. Una tasa de descuento adecuada es del 10% por año. El costo de la planta es de ¢ 1,652, 893 (es decir, el valor presente del pago futuro).Cálculo: ¢2 ,000 ,000 de pago futuro x 1/(1+0.10)2.

Nota: La reversión del descuento origina gastos por intereses reconocidos en resultados de, respectivamente, ¢165,289 y ¢181,818 en el primer y segundo periodo de 12 meses después de la venta. Además, dos años después de la venta, el pasivo de ¢2, 000,000 (es decir, ¢1,652.893+ ¢165,289 + ¢181,818) es dado de baja al momento de la liquidación de la deuda.

Modelos de Medición Posterior

La entidad debe elegir la política contable referente a la medición de la propiedad, planta y equipo, posterior al reconocimiento inicial. La Norma Internacional de Contabilidad 16 establece dos métodos:

1. Modelo del costo2. Modelo de revaluación

El modelo del costo establece que la entidad medirá los elementos de la propiedad, planta y equipo, posterior al reconocimiento inicial, por su costo menos la depreciación acumulada y el deterioro del valor. El modelo de revaluación indica que posterior a su reconocimiento, un elemento de la propiedad, planta y equipo se contabilizará por su valor revaluado, menos la depreciación acumulada y el deterioro.

La frecuencia de las revaluaciones dependerá de los cambios que experimenten los valores razonables de los mismos. Para aquellos elementos cuyo valor razonable permanece casi estable, la revaluación puede hacerse cada tres o cinco años.

Para el modelo de revaluación, la Norma establece dos métodos para realizarlo:

1. Método de re-expresión proporcional: Re-expresar proporcionalmente la depreciación al cambio en el importe en libros bruto del activo, de manera que el importe en libros del mismo después de la revaluación sea igual a su importe revaluado. Este método utiliza un índice para determinar el costo de reposición depreciado.

2. Método de eliminación: La depreciación es eliminada contra el importe en libros bruto del activo, para re-expresar el valor resultante, hasta alcanzar el importe revaluado del activo. Este método generalmente se usa para los Edificios.

Cuando la revaluación se realiza por primera vez, se puede obtener:- Revaluación hacia arriba: Es cuando se incrementa el valor en libros de un activo, y el excedente debe ser acreditado directamente al patrimonio neto, a la cuenta Superávit por Revaluación.

- Revaluación hacia abajo: Es cuando el valor en libros de un activo disminuye a causa de la revaluación; esta disminución debe reconocerse como pérdida en los resultados del ejercicio.Cuando la revaluación es por segunda vez o más, se tiene:

- Revaluación hacia arriba: Se incrementa el valor en libros de un activo, el excedente debe acreditarse como ganancia del periodo si en una revaluación anterior se ha reconocido una pérdida como consecuencia de una disminución en el valor del mismo. Si todavía hay exceso, se reconoce como superávit por revaluación.

- Revaluación hacia abajo: Disminuye el valor en libros del bien, y debe ser cargada directamente al patrimonio neto, al Superávit por Revaluación. Si todavía hay exceso, se reconoce como pérdida del ejercicio y se presenta en los resultados del mismo.

EJEMPLO: Tratamiento contable del modelo de revaluación Planteamiento del ejercicio:

El 1 de enero de 2008, El Tesoro Escondido, S.A. de C.V., adquiere para su área administrativa un nuevo edificio. Este posee un valor de compra de ¢95,500.00, además se incurren en gastos de escrituración por ¢3,000.00 pagados a Jiménez Gálvez y Asociados, gastos de intermediación de ¢1,000.00 a Intermediarios S.A. de C.V. y gastos de promoción¿ para el nuevo local por ¢1,500.00 (valores no incluyen IVA).

La empresa deprecia sus activos con el Método de Línea Recta, la vida útil del edificio es de 8 años y su valor residual es nulo.

Se pide:

a) Determine su costo y registre la adquisición.b) Calcule la depreciación y elabore la tabla.

Reconocimiento Inicial

Valor de la compra ¢ 95,500.00Escrituración ¢ 3,000.00Intermediación ¢ 1,000.00IVA (¢3,000+¢1,000) ¢ 520.00____________________________________________________COSTO (RECONOCIMIENTO) ¢ 100,020.00

Asiento 1

Propiedad, Planta y EquipoEdificio

Efectivo y equivalentes Bancos

Adquisición de un edificio

¢ 100.020.00

¢ 100.020.00

Asiento 2

Gastos de VentaPublicidadIVA Crédito Fiscal

Efectivo y equivalentes Bancos

Cancelación servicios de publicidad

¢ 1,500.00

¢ 195.00¢ 1,695.00

Cálculo de la depreciación

Depreciación anual = ¢ 100.020.00 = 8 años

Entonces, la depreciación anual es igual a ¢ 12.502.50

AÑOS DEP.ANUAL DEP.ACUM VL

2008 ¢102,020.002008 ¢12.502.50 ¢12.502.50 ¢87,517.502009 ¢12.502.50 ¢25.500.00 ¢75,015.002010 ¢12.502.50 ¢37,507.50 ¢62,512.502011 ¢12.502.50 ¢50,010.00 ¢50,010.002012 ¢12.502.50 ¢62,512.50 ¢37,507.502013 ¢12.502.50 ¢75,015.00 ¢25.500.002014 ¢12.502.50 ¢87,517.50 ¢12.502.502015 ¢12.502.50 ¢100,020.00 ¢

Asiento 3

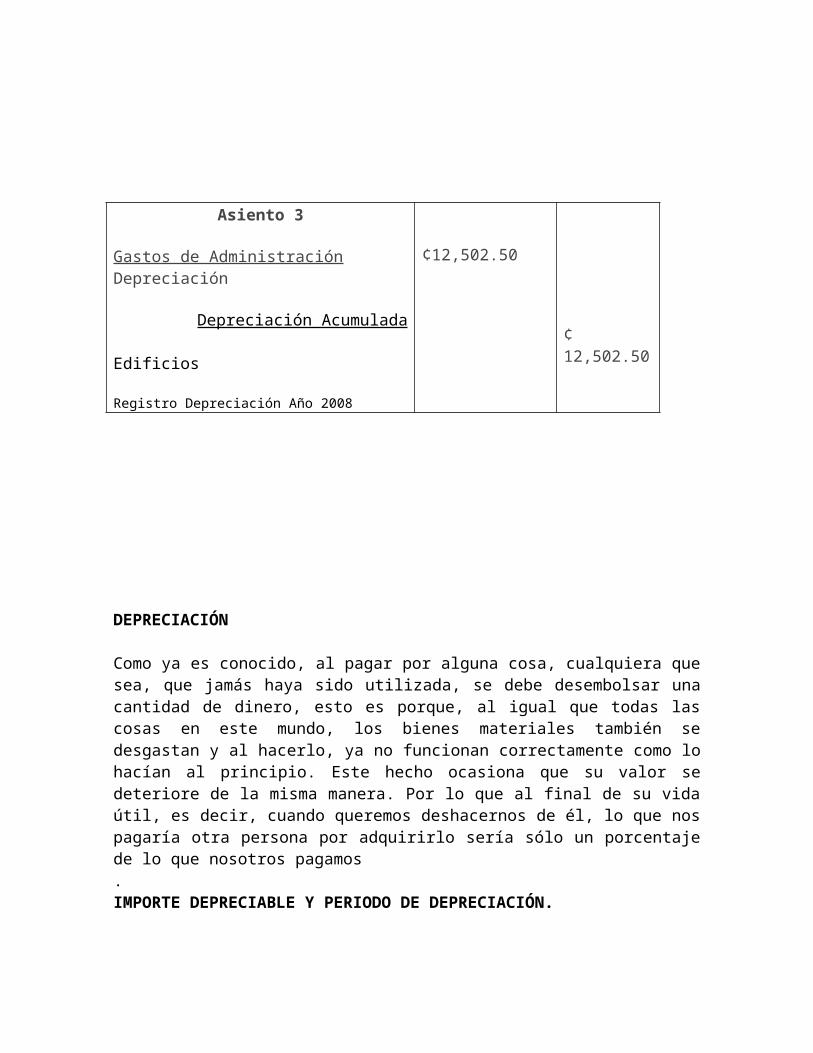

Gastos de AdministraciónDepreciación

Depreciación Acumulada Edificios

Registro Depreciación Año 2008

¢12,502.50

¢ 12,502.50

DEPRECIACIÓN

Como ya es conocido, al pagar por alguna cosa, cualquiera que sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas las cosas en este mundo, los bienes materiales también se desgastan y al hacerlo, ya no funcionan correctamente como lo hacían al principio. Este hecho ocasiona que su valor se deteriore de la misma manera. Por lo que al final de su vida útil, es decir, cuando queremos deshacernos de él, lo que nos pagaría otra persona por adquirirlo sería sólo un porcentaje de lo que nosotros pagamos.IMPORTE DEPRECIABLE Y PERIODO DE DEPRECIACIÓN.

El importe depreciable es el costo de un activo, o el importe que lo haya sustituido, menos su valor residual. El cual se distribuirá de forma sistemática a lo largo de su vida útil.

El valor residual de una partida de propiedades, planta y equipo es el importe estimado que la entidad actualmente podría obtener de la partida por su disposición, después de haber deducido los costos estimados por tal disposición, si el activo tuviera ya la antigüedad y condición esperadas al término de su vida útil. En la práctica, el valor residual de un activo a menudo es insignificante, y por tanto irrelevante en el cálculo del importe depreciable. (Ver Ejemplo).

Ejemplos de Importe Depreciable y Periodo de Depreciación

Ejemplo I: Evaluación Revisada de Depreciación.

El 1 de enero de 2005, una entidad adquirió una partida de maquinaría por ¢500,000.00. La gerencia estimó la vida útil de la máquina en 20 años y su valor residual en cero. Además, la gerencia consideró que el método lineal refleja el patrón esperado de consumo de los beneficios económicos futuros derivados de la máquina.

El 31 de diciembre de 2009, al final del periodo contable de la entidad, las evaluaciones de la gerencia sobre la máquina cambiaron. Ahora estima la vida útil de la máquina en 25 años (medida desde la fecha de adquisición) y su valor residual en ¢ 100,000.00. La gerencia sigue considerando que el método lineal refleja el patrón esperado de consumo de los beneficios económicos futuros derivados de la máquina.

¿Cómo debe la entidad contabilizar la evaluación revisada de la máquina en el año que finalizó el 31 de diciembre de 2009?

Partida N° Debe HaberDr Resultados (gasto por depreciación) ¢14.286,000°°Cr Depreciación acumulada ¢ 14.286.00

Registro del gasto por depreciación para el año que finalizó el 31 de diciembre de 20X5

(A) (¢400.000 (B) menos ¢100.000 de valor residual) ÷ 21 años de vida útil restante al inicio del periodo contable actual = ¢ 14.286

(B) ¢500.000 de costo menos (4 años x ¢25.000 (C) de depreciación anual) = ¢ 400.000 de importe en libros al 1 de enero de 2009 (es decir, el 31 de diciembre de 2008).

(C) Depreciación anual original = ¢500.000,00 ÷ 20 años= 25.000

MÉTODOS DE DEPRECIACIÓN.

El método de depreciación refleja el modelo utilizado con el cual se espera que sean consumidos, los beneficios económicos futuros del activo, por parte de la entidad y debe ser revisado, como mínimo, al finalizar cada periodo anual. Pueden utilizarse diversos métodos de depreciación para distribuir el importe depreciable de un activo de forma sistemática a lo largo de su vida útil. Entre los principales métodos se incluyen:

1. El método lineal.2. El método de depreciación decreciente.3. El método de las unidades de producción.

La depreciación lineal consiste en un cargo constante a lo largo de la vida útil del activo, siempre que su valor residual no cambie. El método de depreciación decreciente en función del saldo del elemento consiste en un cargo que irá disminuyendo a lo largo de su vida útil.

El método de las unidades de producción dará lugar a un cargo basado en la utilización o producción esperada.

Ejemplos: Método de depreciación.

Ejemplo 1:Una entidad utiliza una maquinaria en la fabricación de productos químicos. Las regulaciones industriales limitan la producción de la máquina a 1,000.000 litros; superados estos, la máquina se debe desmantelar, desinfectar y reciclar. La entidad proyecta que la producción dela máquina alcanzará 1,000.000 litros a los cuatro años de su adquisición, momento en el cual la máquina será desmantelada.

El método de unidades de producción probablemente es el método de depreciación más adecuado para que la entidad aplique al depreciar la máquina. Este método refleja de manera fiable el periodo en el cual la entidad espera consumir los beneficios económicos futuros del activo.

Mediante este método 1/1,000.000 del costo de la máquina se incluiría en el costo de cada litro del producto químico fabricado por tal máquina. Si el uso varía de un periodo a otro, el método lineal de depreciación no reflejaría el patrón en el cual se espera que se consuman los beneficios económicos futuros de la máquina.

Ejemplos: Cambio en el método de depreciación

El 1 de enero de 2005, una entidad adquirió una máquina a ¢500,000. La gerencia estimó su valor residual en cero. Además, la gerencia consideró que el método de depreciación decreciente calculado a una tasa del 8% anual refleja el patrón en el cual la entidad espera consumir los beneficios económicos futuros de la máquina.

El 31 de diciembre de 2009, al final del periodo contable de la entidad, la evaluación de la máquina cambió. La gerencia ahora estima que el método lineal de depreciación, a una tasa de 6% anual, refleja mejor el patrón en el cual la entidad espera consumir los beneficios económicos futuros restantes de la máquina.

¿Cómo debe la entidad contabilizar la evaluación revisada de la máquina en el año que finalizó el 31 de diciembre de 2009?

Resultados (gasto por depreciación) ¢21,492 (a)Depreciación acumulada ¢ 21,492

Registro del gasto por depreciación para el año que finalizó el 31 de diciembre de 2009.

(a) ¢358,196 (b) x 6% = ¢ 21,492(b) ¢500,000 costo x 92% = ¢460,000 de importe en libros al 31/12/2005.¢460,000 x 92% = ¢ 423,200 de importe en libros al 31/12/2006.¢423,200 x 92% = ¢ 389,344 de importe en libros al 31/12/2007.¢ 389,344 x 92% = ¢ 358,196 de importe en libros al 31/12/2008.

DETERIORO DEL VALOR.

Para determinar si un elemento de propiedades, planta y equipo ha visto deteriorado su valor, la entidad aplicará la NIC 36 Deterioro del Valor de los Activos. El objetivo en la NIC 36 es establecer los procedimientos que una entidad aplicará para asegurarse de que sus activos están contabilizados por un importe que no sea superior a su importe recuperable.

Un activo estará contabilizado por encima de su importe recuperable cuando su importe en libros exceda del importe que se pueda recuperar del mismo a través de su utilización o de su venta. Si este fuera el caso, el activo se presentaría como deteriorado, y la Norma exige que la entidad reconozca una pérdida por deterioro del valor de ese activo.

La pérdida por deterioro del valor se reconocerá inmediatamente en el resultado del periodo, a menos que el activo se contabilice por su valor revaluado. Cualquier pérdida por deterioro del valor, en los activos revaluados, se tratará como un decremento de la revaluación efectuada.

Cualquier reversión de la pérdida por deterioro del valor, en un activo previamente revaluado, se tratará como un aumento por revaluación de acuerdo con esa otra Norma.

De manera resumida: Valor en Libros > Importe Recuperable = Deterioro del Activo

Compensación por deterioro del valor.

Las compensaciones procedentes de terceros, por elementos de propiedades, planta y equipo ¿que hayan experimentado un deterioro del valor, se hayan perdido o se hayan abandonado, se incluirán en el resultado del periodo cuando tales compensaciones sean exigibles.

Ejemplo: Deterioro del valor

El 30 de septiembre de 2009, un incendio destruyó una máquina de la entidad “X”, el importe en libros era de ¢ 500,000 (el costo de ¢ 600,000 menos ¢ 100,000 de depreciación acumulada). Inmediatamente, la entidad presentó una reclamación de ¢700,000 por el costo de reemplazo de la máquina ante la compañía de seguros. Sin embargo, la compañía de seguros cuestionó la reclamación, fundamentando negligencia por parte de la entidad.

El 15 de noviembre de 2009, las autoridades a cargo de incendios finalizaron su investigación e informaron a la compañía de seguros y a la entidad que el incendio fue causado por un desperfecto eléctrico. Como consecuencia de estos hallazgos, la compañía de seguros notificó a la entidad que su reclamación por ¢ 700,000 se

liquidaría por completo. La compañía de seguros pagó a la entidad ¢ 700,000, el 30 de noviembre de 2009.

El 15 de diciembre, la entidad utilizó los ¢ 700,000 para adquirir otra máquina, que se instaló y dejó lista para su uso de inmediato.

¿Cómo debe la entidad contabilizar su maquinaria durante el año que finalizó el 31 de diciembre de 2009?

30 de septiembre de 2009

Partida 1Resultados (deterioro del valor de la maquinaria) ¢500,000

Depreciación acum. y deterioro del valor acum. (Maquinaria) ¢500,000.Registro del deterioro de valor de una máquina destruida por un incendio.

Partida 2Depreciación acum. y deterioro del valor acum. (Maquinaria) ¢600,000

Planta (importe bruto en libros) ¢ 600,000Registro de la baja de una máquina destruida por un incendio.

15 de noviembre de 2009

Partida 3Cuentas por cobrar ¢ 700,000

Resultados (compensación del seguro) ¢700,000Registro de la compensación que se debe recibir por parte de la compañía de seguros en cuanto a una máquina destruida por un incendio.

30 de noviembre de 2009

Partida 4Efectivo y equivalentes ¢ 700,000

Cuenta por cobrar ¢ 700,000Registro del cobro de la compensación por parte de la compañía de seguros en cuanto a una máquina destruida por un incendio.

15 de diciembre de 2009

Partida 5Propiedades, planta y equipo ¢ 700,000Planta (máquina, costo)

Efectivo y equivalentes ¢ 700,000Registro de la adquisición de la nueva máquina