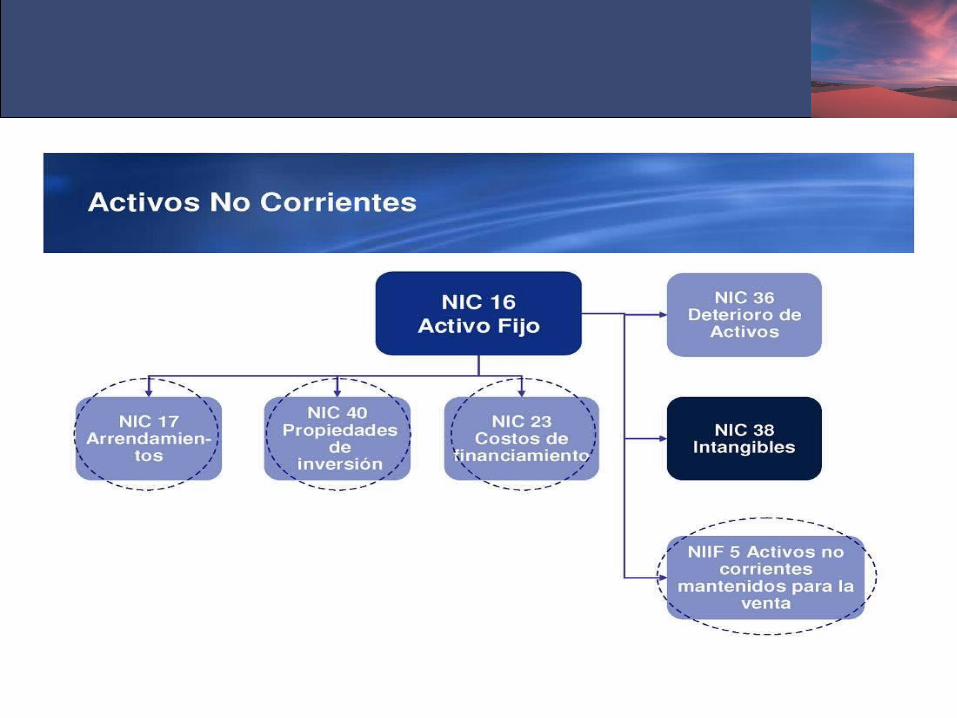

nic 16-23-36 activo fijos-intereses-deterioro

TRANSCRIPT

1

NIC 16

Fundamentos teóricos y prácticos

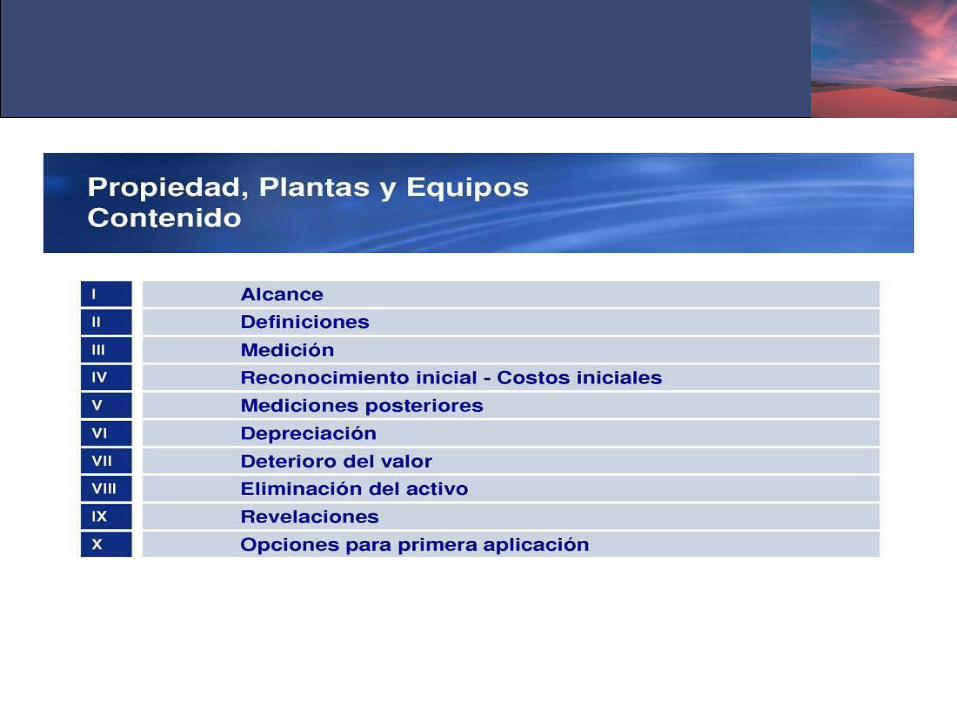

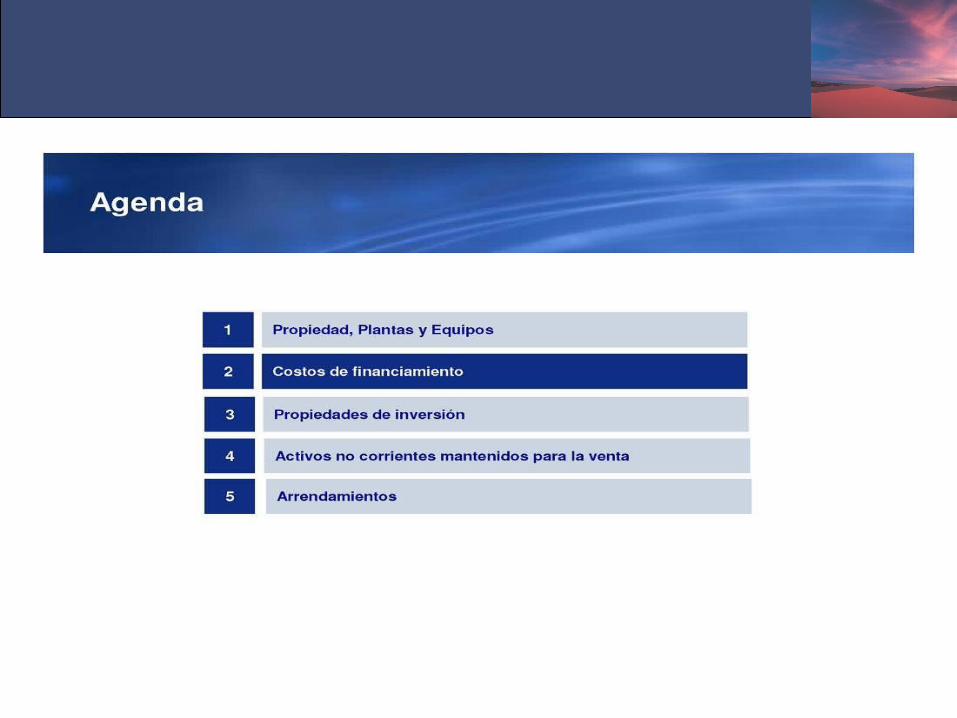

NIC 16 (PPE)

Propiedades, Planta y Equipos

Profesor: Juan Aguilar Cárcamo

2

3

4

5

6

7

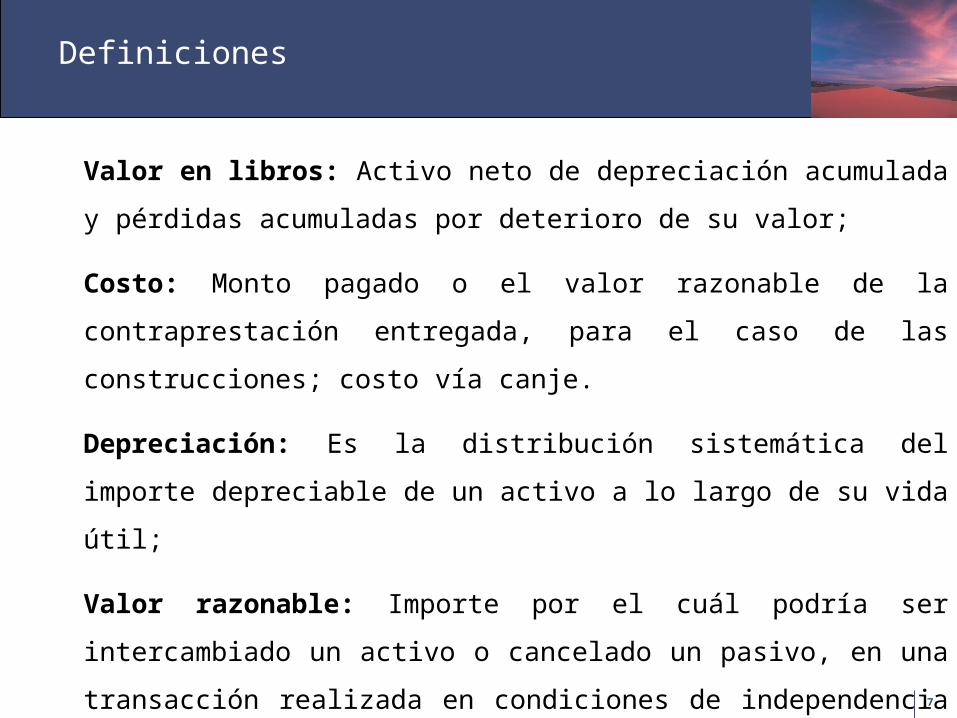

Definiciones

Valor en libros: Activo neto de depreciación acumulada y pérdidas

acumuladas por deterioro de su valor;

Costo: Monto pagado o el valor razonable de la contraprestación

entregada, para el caso de las construcciones; costo vía canje.

Depreciación: Es la distribución sistemática del importe depreciable de

un activo a lo largo de su vida útil;

Valor razonable: Importe por el cuál podría ser intercambiado un activo

o cancelado un pasivo, en una transacción realizada en condiciones de

independencia mutua.

8

Definiciones

Pérdida por deterioro: Cantidad que excede el importe en libros de

un activo a su importe recuperable;

Valor residual: Importe estimado que la entidad podría obtener

actualmente por desapropiarse del elemento, después de deducir los

costos estimados para tal desapropiación, si el activo hubiera

alcanzado la antigüedad y las demás condiciones esperadas al

término de su vida útil;

Vida útil: Período durante el cual se espera utilizar el activo

depreciable por parte de la entidad; o bien, el número de unidades de

producción o similares que se espera obtener del mismo por parte de

la entidad.

9

10

11

12

Medición en el momento del reconocimiento inicial

Medición del Costo

a. Precio en efectivo a la fecha de reconocimiento.

b. Si el pago difiere mas allá de los términos normales de

crédito, la diferencia entre el equivalente del precio en

efectivo y el pago total se reconoce como intereses

durante el periodo crédito, a menos que tal interés se

reconozca en la cantidad cargada del elemento de

acuerdo con el tratamiento alternativo que permite NIC 23

13

Medición en el momento del reconocimiento inicial

Elementos del Costo

• Su precio de compra, incluyendo aranceles de aduana e impuestos no reembolsables, que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio; Ejemplo: IVA Irrecuperable; Crédito por A. Fijo.

• Todos los costos directamente relacionados con la instalación del activo y en las condiciones de operar de la forma prevista por la gerencia; No considera los costos indirectos.

•Los beneficios entregados a los empleados en construcciones y adquisiciones.

• Costos de preparación de terrenos.

• Instalación y costos de ensamblaje .

• Costos de prueba de activos.• Honorarios profesionales como arquitectos e ingenieros.

14

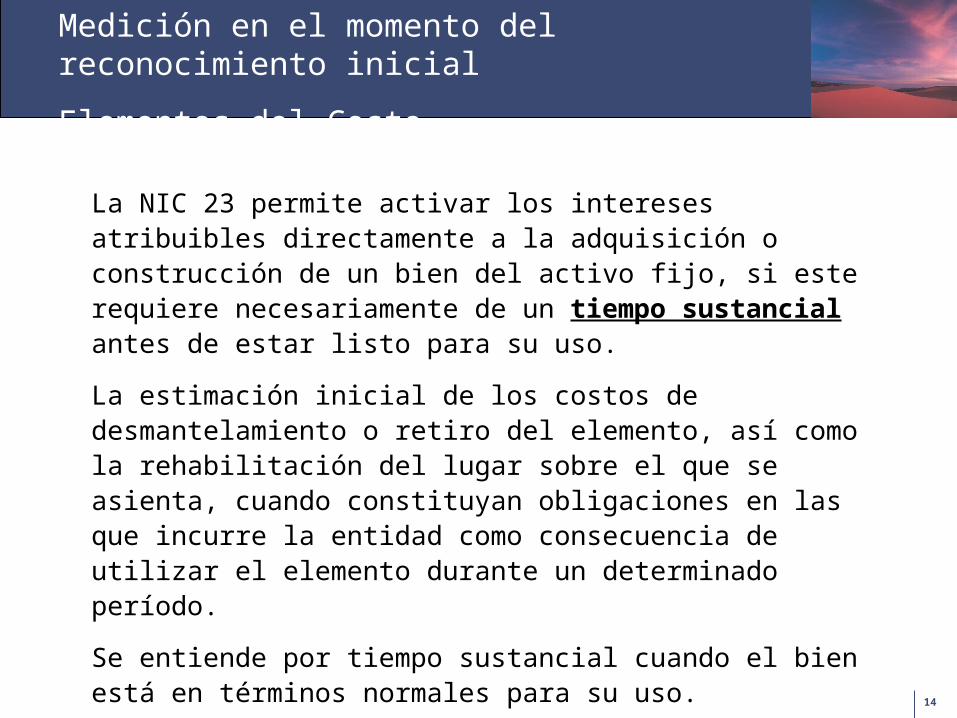

Medición en el momento del reconocimiento inicial

Elementos del Costo

La NIC 23 permite activar los intereses atribuibles directamente a la adquisición o construcción de un bien del activo fijo, si este requiere necesariamente de un tiempo sustancial antes de estar listo para su uso.

La estimación inicial de los costos de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento durante un determinado período.

Se entiende por tiempo sustancial cuando el bien está en términos normales para su uso.

15

Intercambio de activos

Costo del activo adquirido Valor Justo del activo fijo recibido

Excepciones; Cuando:

- La transacción no tiene una sustancia económica

- Valor Justo del activo recibido y Valor Justo del activo fijo entregado no son

medibles

Si el activo fijo entregado no es medido a V.J. el costo del activo es el

valor libros.

16

17

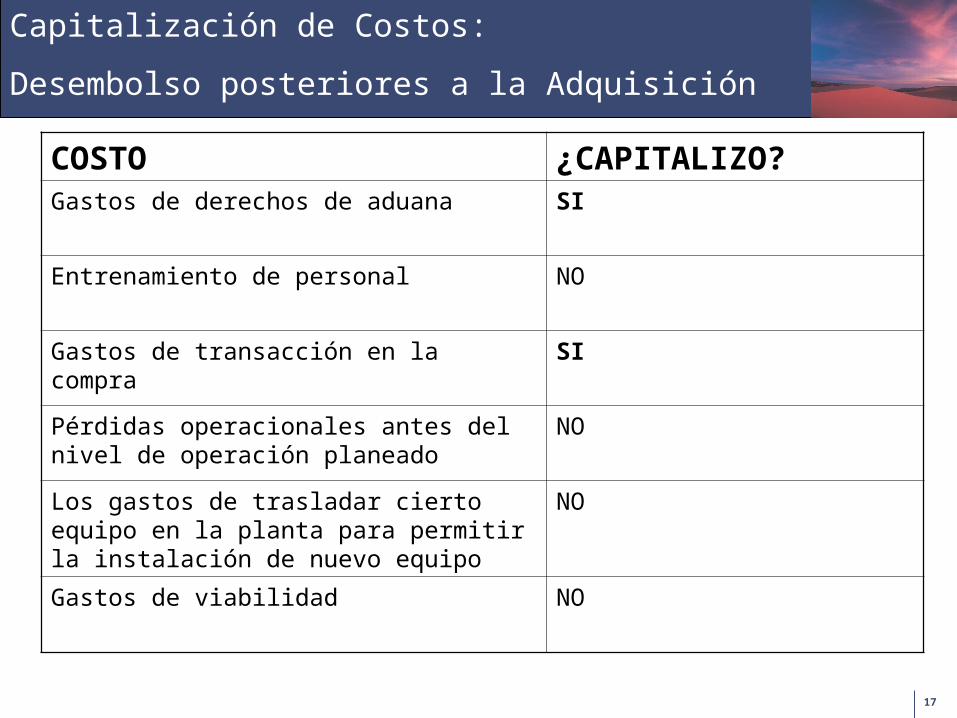

Capitalización de Costos:

Desembolso posteriores a la Adquisición

COSTO ¿CAPITALIZO?Gastos de derechos de aduana SI

Entrenamiento de personal NO

Gastos de transacción en la compra SI

Pérdidas operacionales antes del nivel de operación planeado

NO

Los gastos de trasladar cierto equipo en la planta para permitir la instalación de nuevo equipo

NO

Gastos de viabilidad NO

18

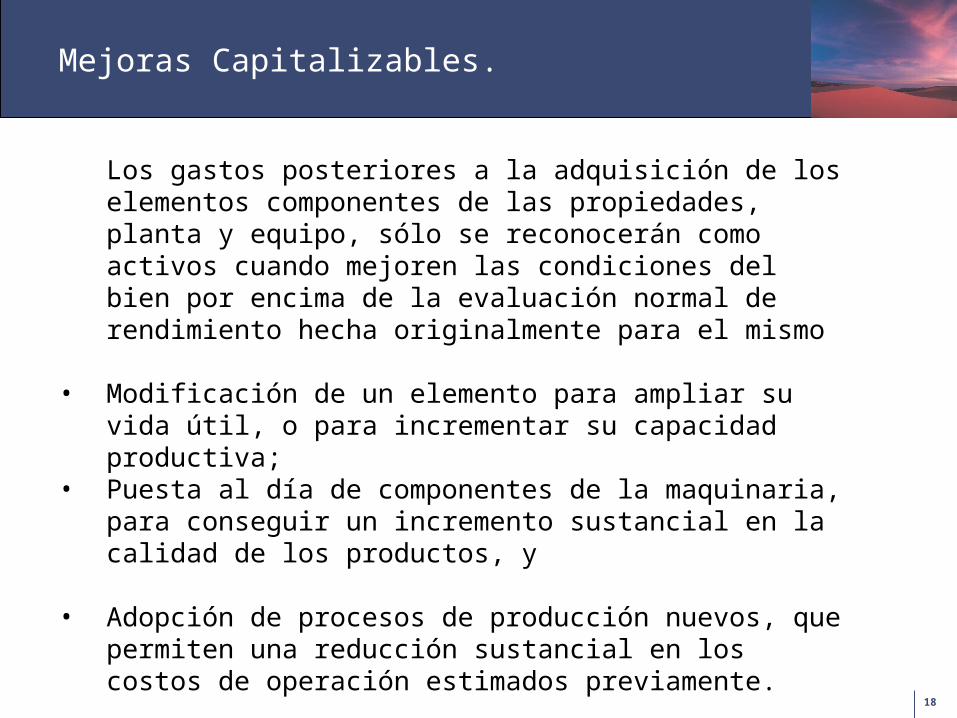

Mejoras Capitalizables.

Los gastos posteriores a la adquisición de los elementos componentes de las propiedades, planta y equipo, sólo se reconocerán como activos cuando mejoren las condiciones del bien por encima de la evaluación normal de rendimiento hecha originalmente para el mismo

• Modificación de un elemento para ampliar su vida útil, o para incrementar su capacidad productiva;

• Puesta al día de componentes de la maquinaria, para conseguir un incremento sustancial en la calidad de los productos, y

• Adopción de procesos de producción nuevos, que permiten una reducción sustancial en los costos de operación estimados previamente.

19

Capitalización de Costos

Evaluación de la

Administración

Probables beneficios Gastos

futuros?

¿Realmente medibles? Gastos

Capitalización

No

NoSi

Si

20

21

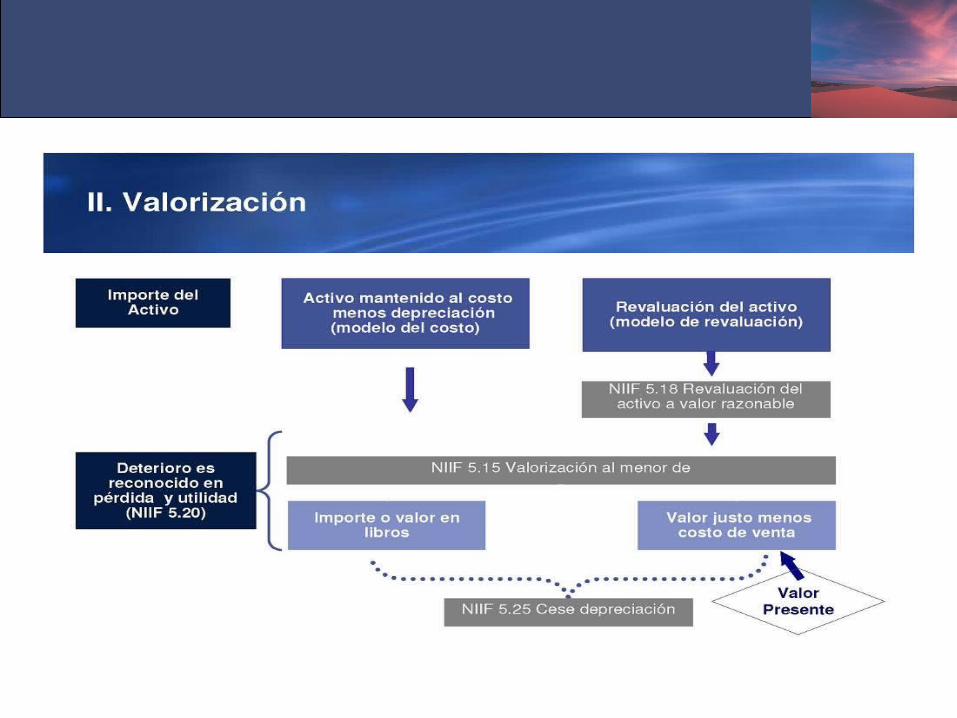

Mediciones Posteriores: Modelo del Costo

Después de su reconocimiento como activo, el elemento de

propiedad, planta y equipo se tiene que cargar a sus costo de

adquisición menos cualquier depreciación acumulada y cualquier

perdida acumulada por deterioro.

Resultando el Valor Libro.

22

Después de su reconocimiento como activo, el elemento de

propiedad, planta y equipo se tiene que cargar a su cantidad

revaluada, siendo este su valor razonable a la fecha de la

reevaluación menos cualquier depreciación acumulada y las perdidas

acumuladas por deterioro.

Resultado el Valor Contable Residual.

Normalmente se considera como valor razonable, el valor de mercado

y para el caso de los terrenos y edificios, las tasaciones de

profesionales idóneos.

Mediciones Posteriores: Modelo de Revaluación

23

Las consideraciones más importantes respecto de este modelo son:

1. La existencia de tasaciones, las empresas deberán tasar algunos activos inmovilizados o

asesorarse, para llegar al valor razonable.

2. El mercado dará el valor razonable de muchos activos, las caracteristicas esenciales son que

se trate de activos similares y que sean una venta libre e independiente.

3. Cuando en el mercado no existe evidencia de transacciones, se podrá estimar el valor a

través de tener en cuenta los rendimientos o su costo de reposición.

4. Cuando los activos no varían muchos de su valor de mercado, puede realizarse valoraciones

cada 3 o 5 años.

5. Los activos pertenecientes a un tipo de clase de activo inmovilizado, deberán ser

actualizados en el mismo periodo que los demás de la misma clase.

Mediciones Posteriores: Modelo de Revaluación

24

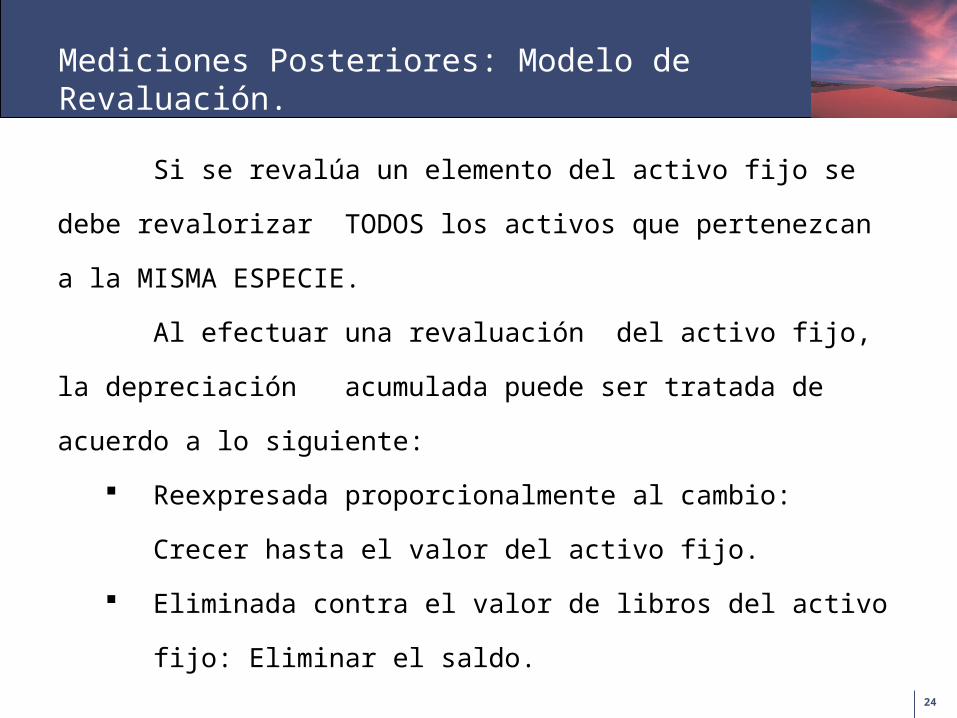

Si se revalúa un elemento del activo fijo se debe revalorizar

TODOS los activos que pertenezcan a la MISMA ESPECIE.

Al efectuar una revaluación del activo fijo, la depreciación

acumulada puede ser tratada de acuerdo a lo siguiente:

Reexpresada proporcionalmente al cambio: Crecer hasta el

valor del activo fijo.

Eliminada contra el valor de libros del activo fijo: Eliminar el

saldo.

Mediciones Posteriores: Modelo de Revaluación.

25

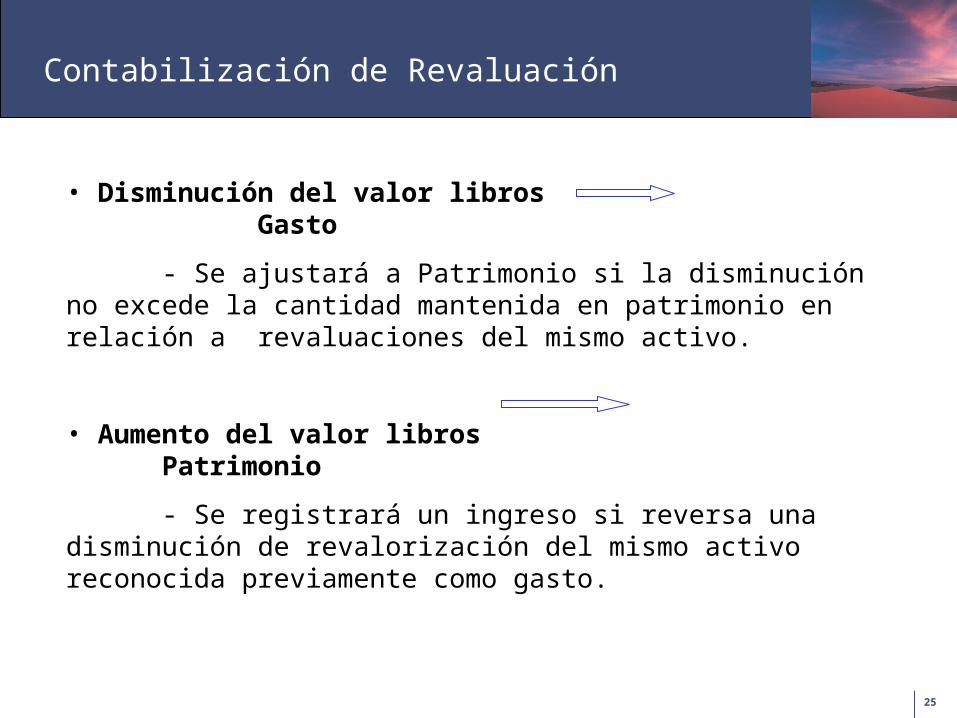

Contabilización de Revaluación

• Disminución del valor libros Gasto

- Se ajustará a Patrimonio si la disminución no excede la cantidad mantenida en patrimonio en relación a revaluaciones del mismo activo.

• Aumento del valor libros Patrimonio

- Se registrará un ingreso si reversa una disminución de revalorización del mismo activo reconocida previamente como gasto.

26

Si existe una reserva de revaluación previamente reconocida por el mismo activo, la disminución se cargará a patrimonio, hasta dicho importe.

El saldo de la cuenta de reserva de revaluación de activo fijo será transferido a la cuenta utilidades acumuladas cuando se produzca la eliminación del activo ( enajenación) y parcialmente a través de su uso ( depreciación del costo revaluado)

La revalorización de activos genera el registro de impuestos diferidos ( NIC 12 )

Contabilización de Revaluación

27

28

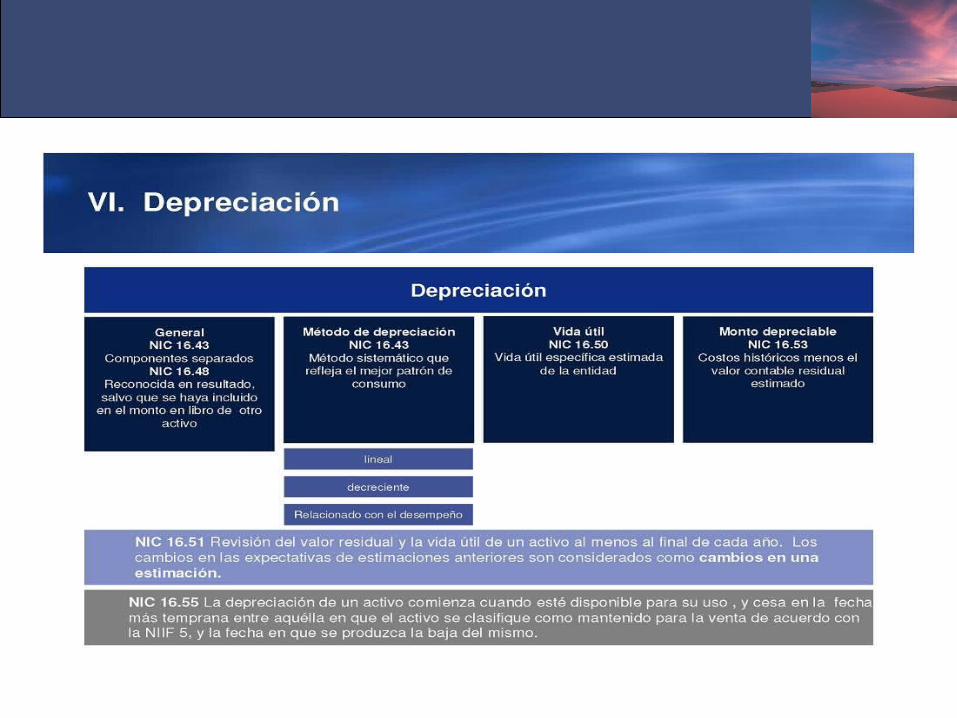

Depreciación Reglas Generales

COMPONENTIZACIÓN.

Se depreciará de forma separada cada parte de un activo fijo que tenga un costo significativo con relación al costo total del activo.

Por ejemplo, podría ser adecuado depreciar por separado la estructura y los motores de un avión.

No obstante partes con las mismas vidas útiles y métodos de depreciación pueden ser agrupados para determinar el cargo por depreciación.

29

Depreciación Reglas Generales

PERIODO DE DEPRECIACIÓN.

La depreciación de un activo fijo comenzará cuando esté disponible para su uso, y terminará cuando este se encuentre fuera de operaciones y disponible para la venta o simplemente cuando se produzca la baja en cuentas del mismo.

La vida útil de los activos fijos se definirá en términos de la utilidad que se espere que aporte a la entidad, la que puede ser inferior a su vida económica. Esta se determinará sobre criterios basados en la experiencia que la entidad tenga con activos similares.

Disponible para la venta: Formalidades que aseguren la venta periodo un año.

30

Vida útil de Planta, Propiedad y Equipos.

VIDA ÚTIL DE P.P.E.

1. El período de tiempo durante el cual se espera que

un activo sea usado por la entidad o

2. El número de unidades de producción similares se

esperan obtener del activo

31

Depreciación Reglas Generales

FACTORES A CONSIDERAR EN LA DETERMINACIÓN DE LA VIDA UTIL.

• Utilización prevista del activo.

• Desgaste físico esperado

• Obsolescencia técnica o comercial

• Límites legales o restricciones sobre el uso del activo.

32

Depreciación Reglas Generales

1. Identificación de componentes.

2. El cargo por depreciación es reconocido en el estado de resultados.

3. La depreciación es asignada sobre una base sistemática

4. Valor residual y vida útil son revisadas al menos en cada cierre de los estados financieros

5. La depreciación comienza cuando el activo está disponible para el uso

6. Los métodos de depreciación son revisados al menos en cada cierre de los estados financieros

33

Método de Depreciación

a. Método:

i. Línea recta, (Directo)

ii. Disminución del balance (Reducción del Saldo)

iii. Unidades de producción. (De acuerdo al desempeño )

b. Método a seleccionar: el que mejor refleje el patrón esperado

de consumo de los beneficios económicos futuros que

corresponden al activo.

c. Consistentemente de período a período.

d. Debe revisarse al cierre de cada periodo y si se producen

cambios significativos en el patrón de consumo este deberá

ajustarse como cambio en una estimación contable, NIC 8.

34

35

Bajas en Activo Fijo

¿Cuándo se tiene que des-reconocer: retirar, dar de baja, descargar?

a. Al momento de la venta

b. Cuando No se esperan beneficios económicas futuros por su uso o en la venta

• Ganancia o pérdidas al momento de la venta serán registradas en el estado de resultados del ejercicio.

• Los beneficios no deben ser calificados como ingresos de la explotación u ordinarios.

• Ganancias o pérdidas = ingreso de la venta – valor libros

• El costo derivado del reemplazo de una parte del elemento de activo fijo se eliminará a su valor de libros. Si no es practicable la determinación del valor de libros de la parte reemplazada, se puede utilizar el costo de reemplazo como referencia.

36

37

38

NIC 23

Fundamentos teóricos y prácticos

NIC 23 Costo de Financiamiento

Profesor: Juan Aguilar Cárcamo

39

40

41

42

43

44

45

46

Costos Financiamiento de P.P.E.

Cuando las construcción de un activo se realiza por partes, y cada parte es capaz de ser utilizada por separado mientras se terminan las restantes, la capitalización de los costos por intereses debe finalizar cuando estén terminadas, sustancialmente, todas las actividades necesarias para preparar esa parte para su utilización deseada o su venta.

47

48

49

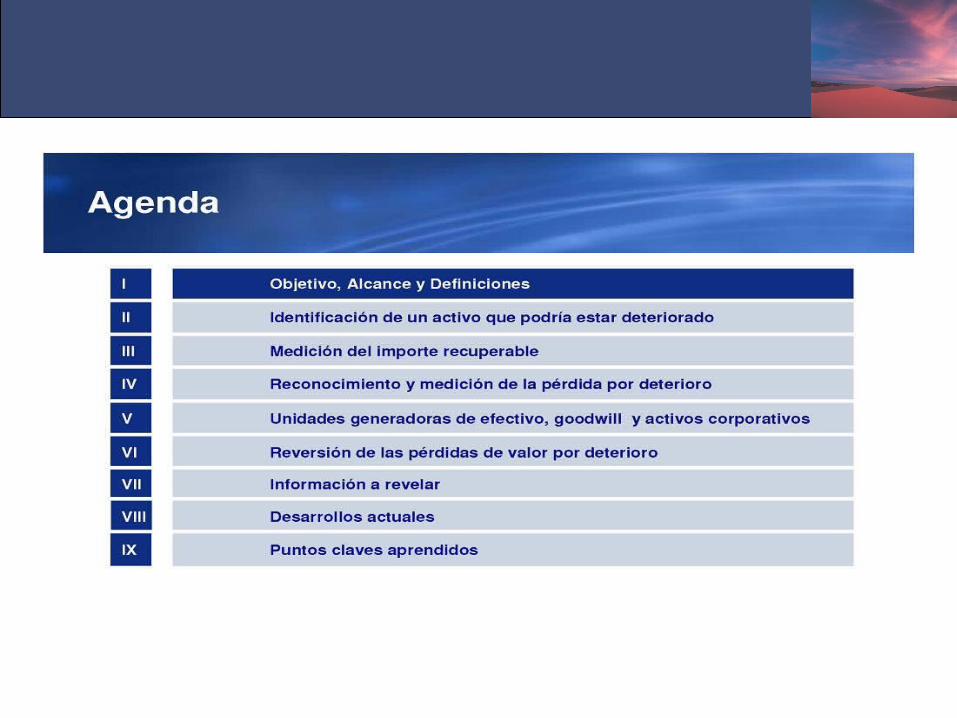

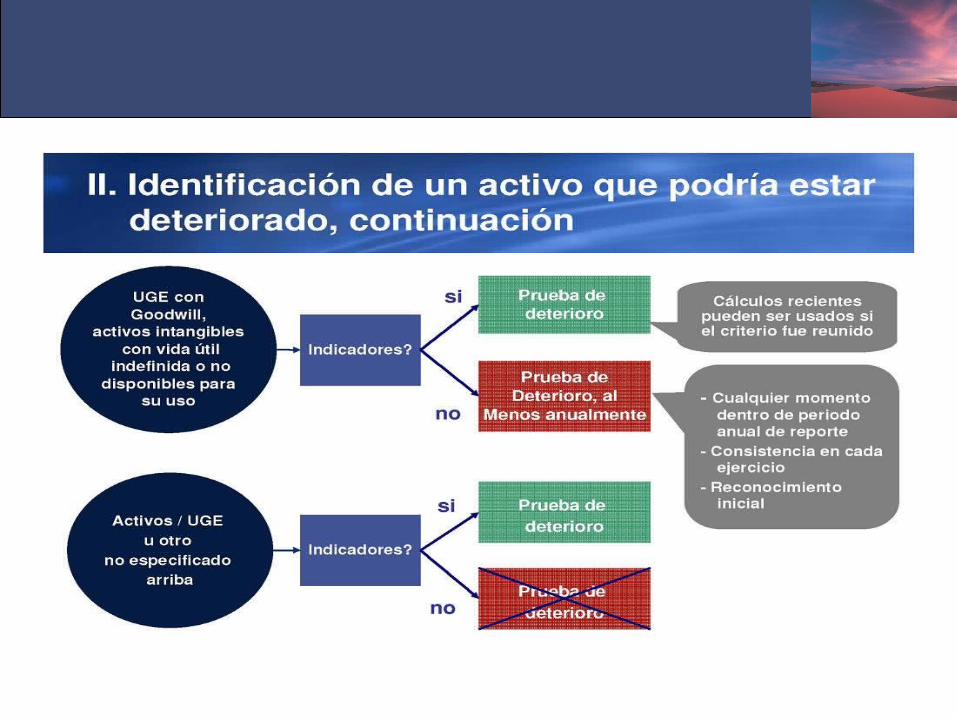

NIC 36

Fundamentos teóricos y prácticos

NIC 36

Pérdida por Deterioro de Activo

Profesor: Juan Aguilar Cárcamo

50

51

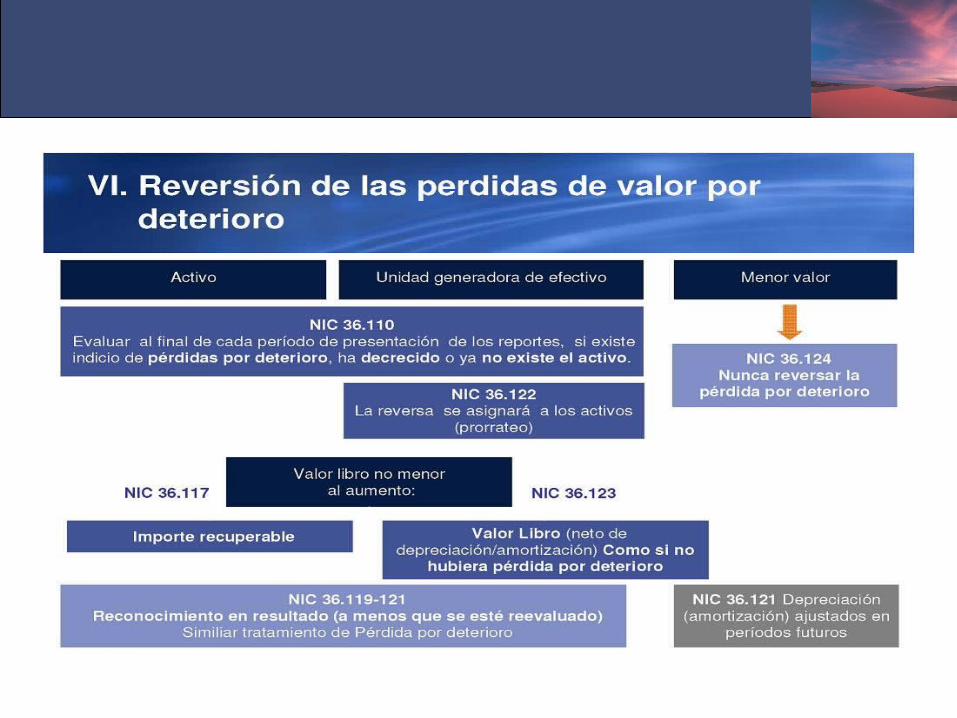

Mayor que el monto del

Valor en libros de los activos

Importe recuperable de

los activos

Deterioro de los activos

=

52

Aplica: NIC 16 – NIC 38 – Plusvalía.

53

54

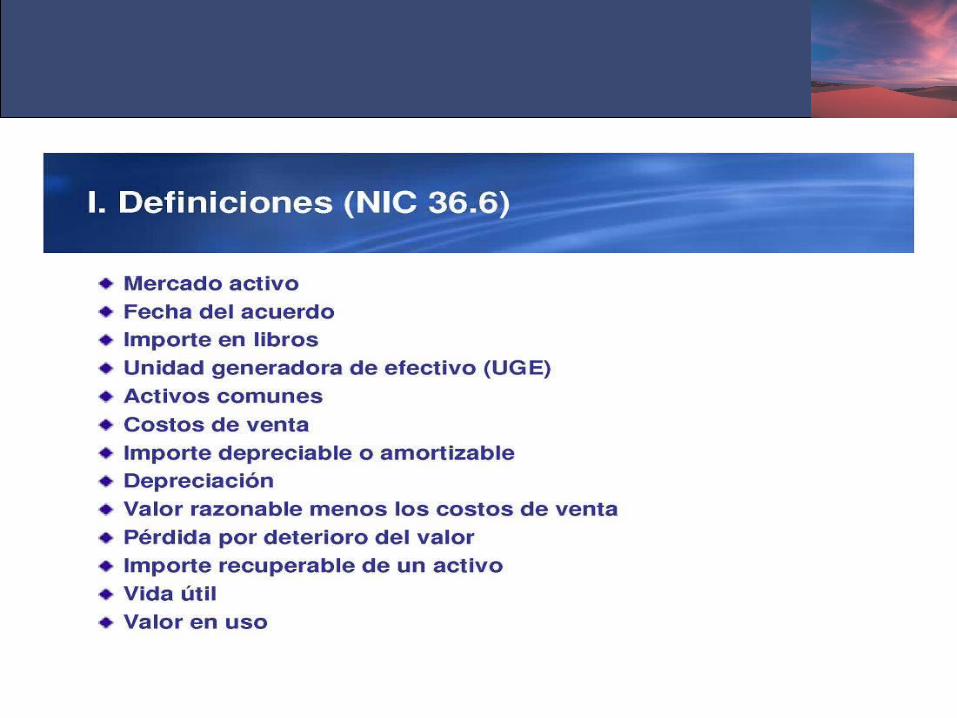

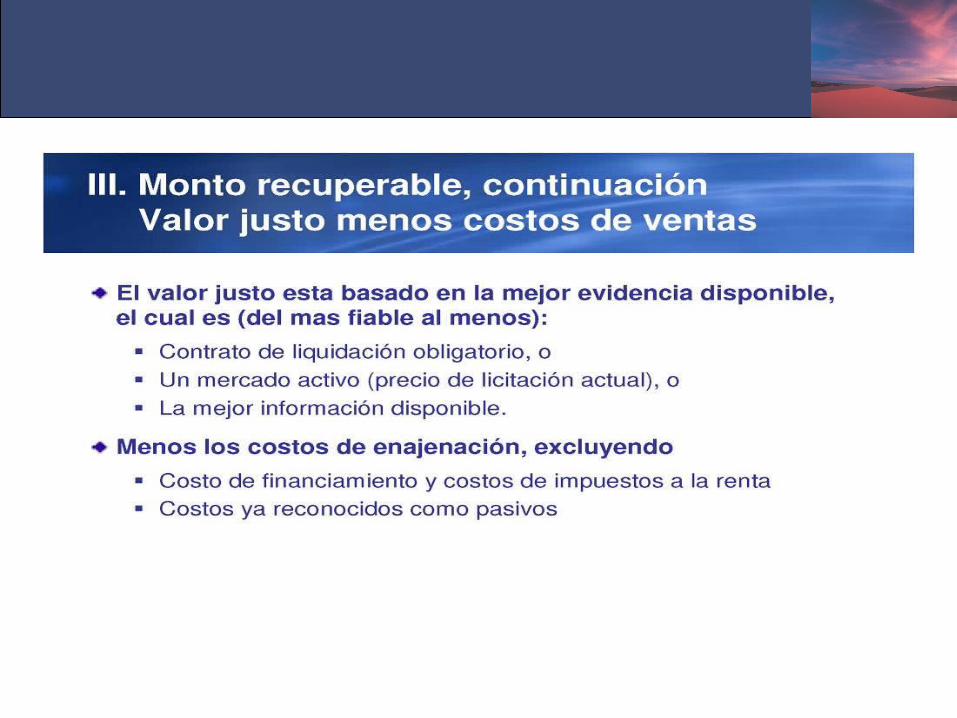

Mercado Activo:

a) Las partidas negociadas en el mercado son homogéneas; se debe contar con información libre;

b) Normalmente se pueden encontrar compradores y vendedores en cualquier momento; y

c) Los precios están disponibles al público.

Importe en Libros:

Es el valor por el que se reconoce un activo, una vez deducidas la depreciación acumulada y las pérdidas por deterioro del valor, acumuladas.

Unidad Generadora de Efectivo:

Es el grupo identificable de activos más pequeño que genera entradas de efectivo que sean, en buena medida, independientes de los flujos de efectivo derivados de otros activos o grupos de activos.

Activos comunes:

Son activos, distintos de la plusvalía, que contribuyen a la obtención de flujos de efectivo futuros, tanto en la IGE que se está considerando como en otras.

55

Pérdida por deterioro del valor:

Es la cantidad en que excede el valor en libros de un activo o UGE a su importe recuperable.

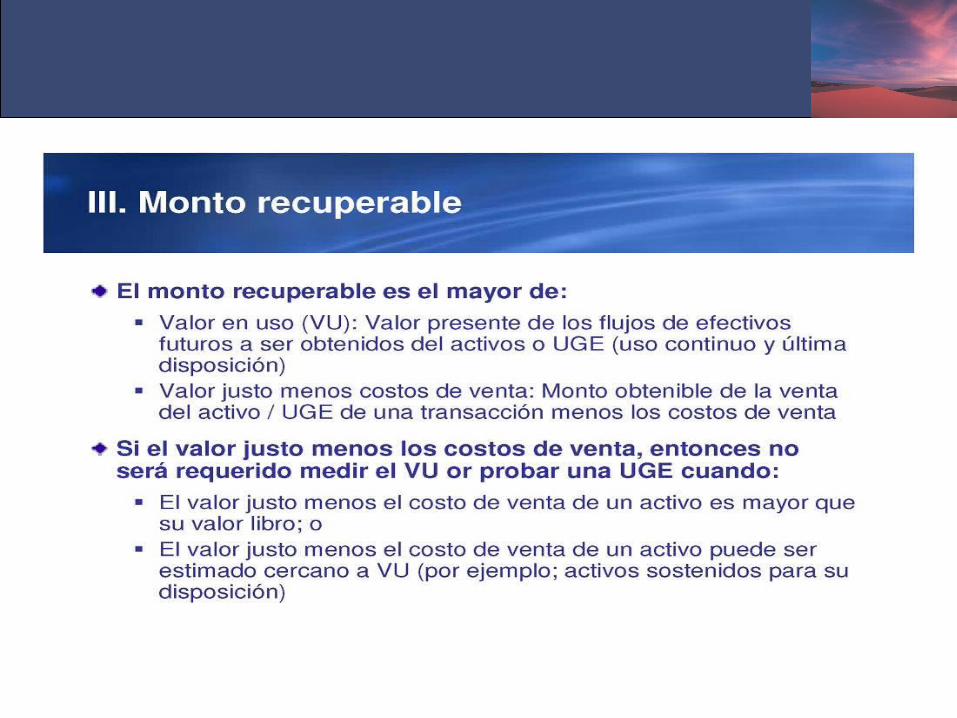

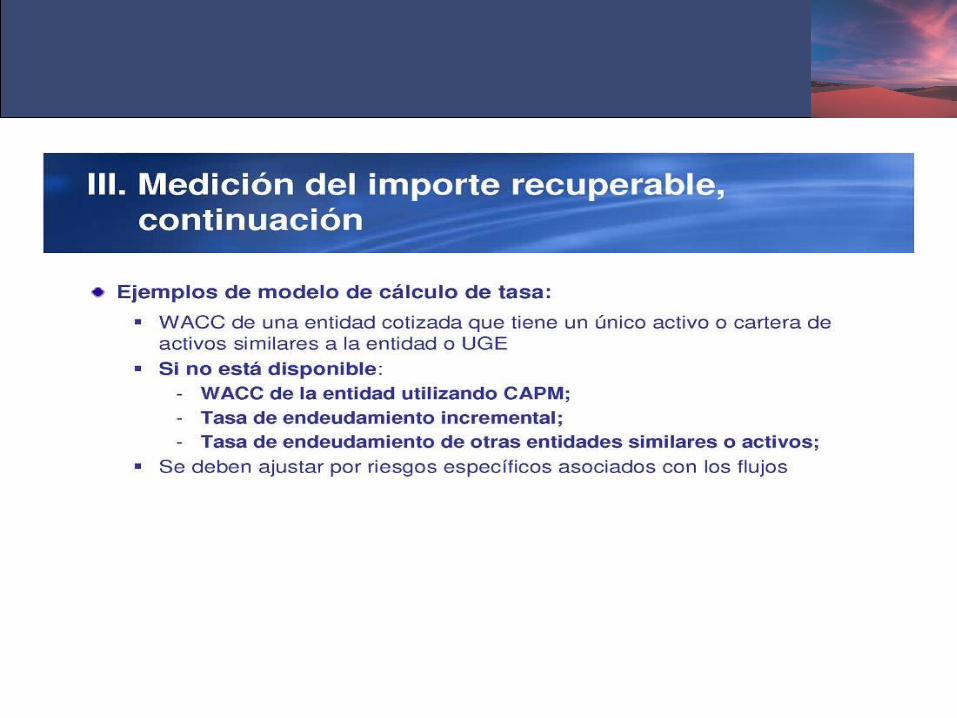

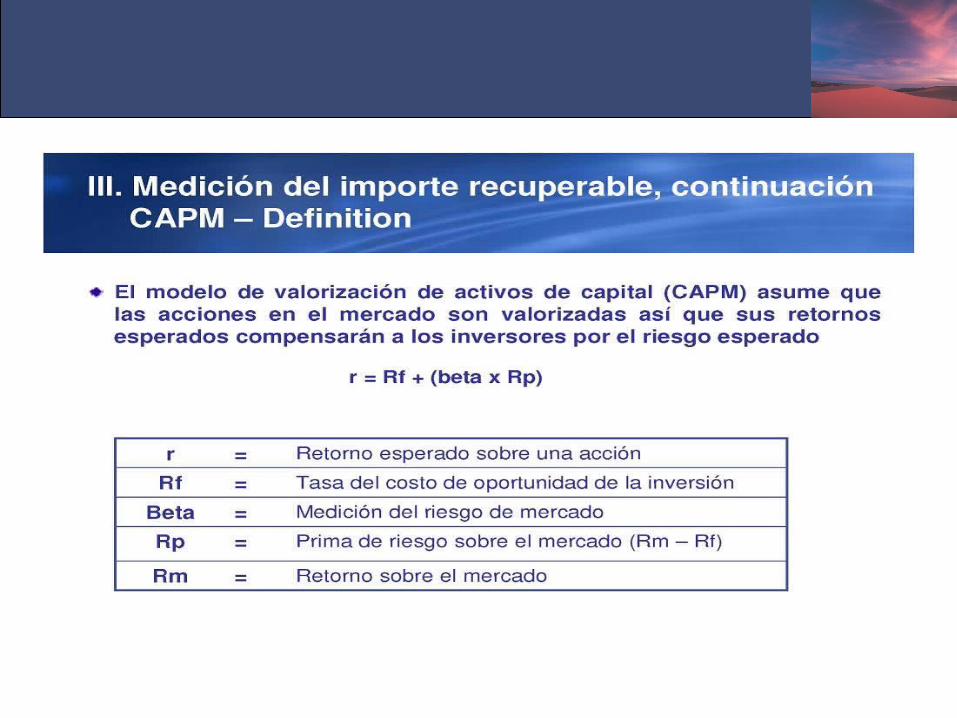

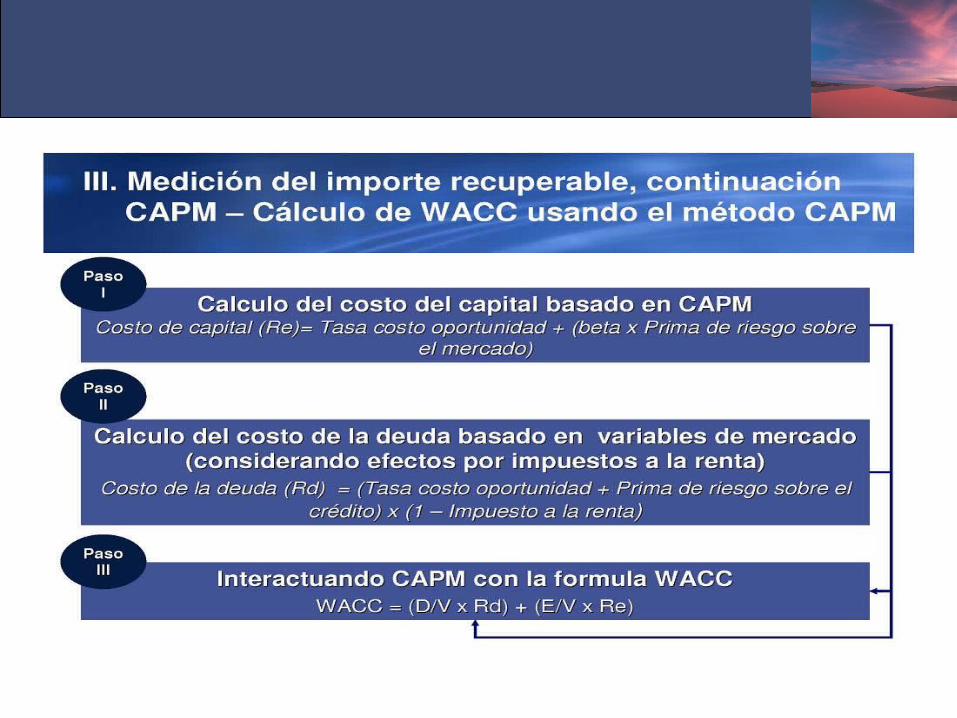

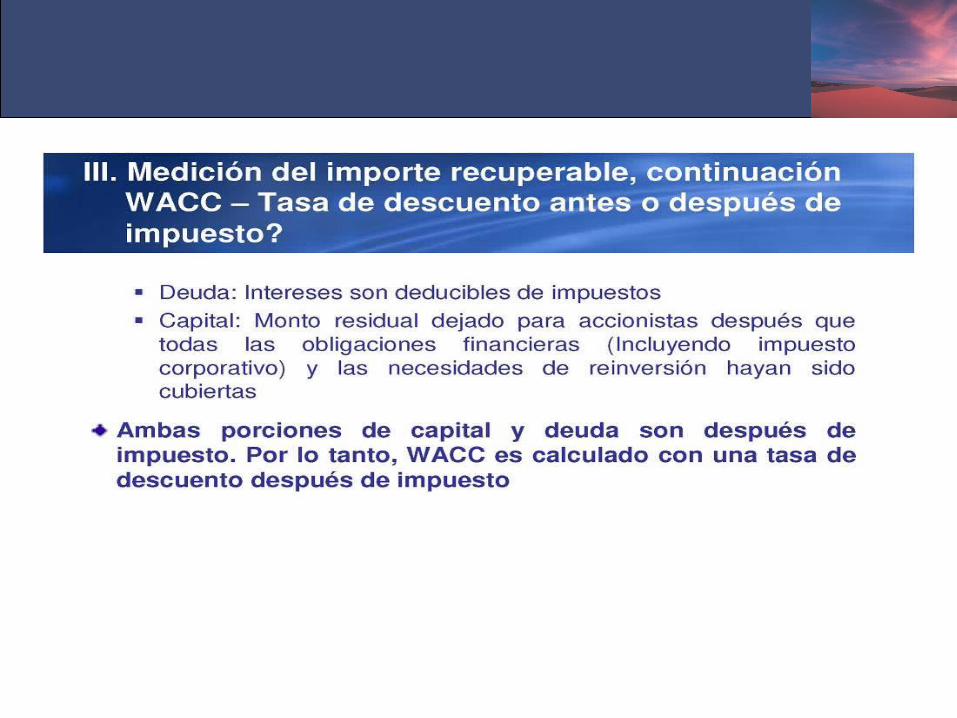

Importe recuperable de un activo o de una UGE:

Es el mayor entre su valor razonable menos los costos de venta y su valor de uso.

Valor razonable menos los costos de venta:

Es el importe que se puede obtener por la venta de un activo o una UGE, en una transacción realizada en condiciones de independencia mutua, entre partes interesadas y debidamente informadas, menos los costos de enajenación o disposición por otra vía.

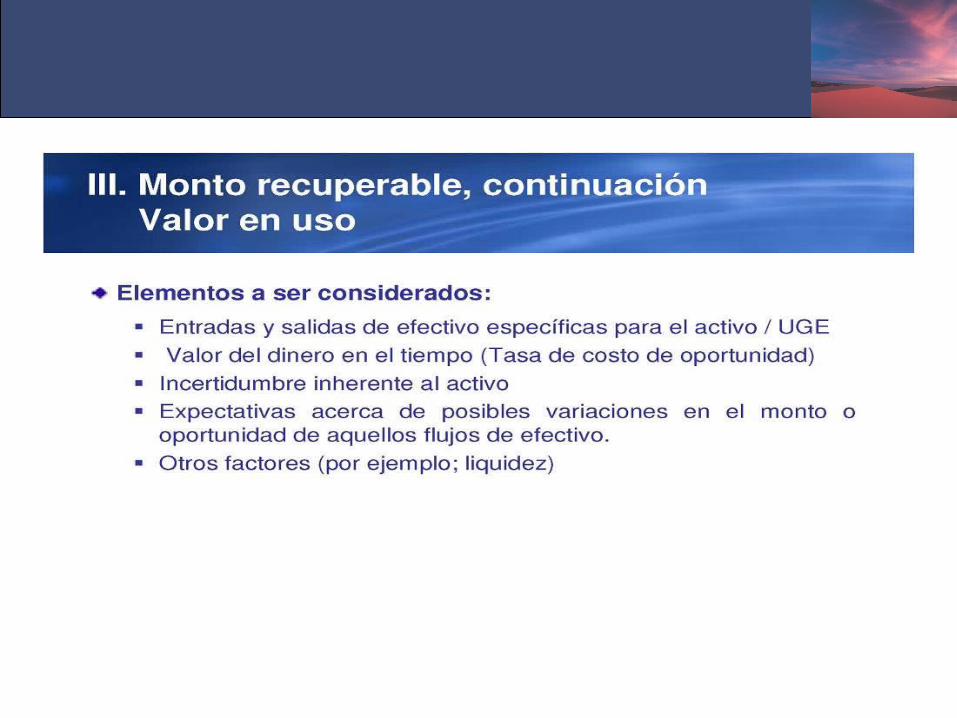

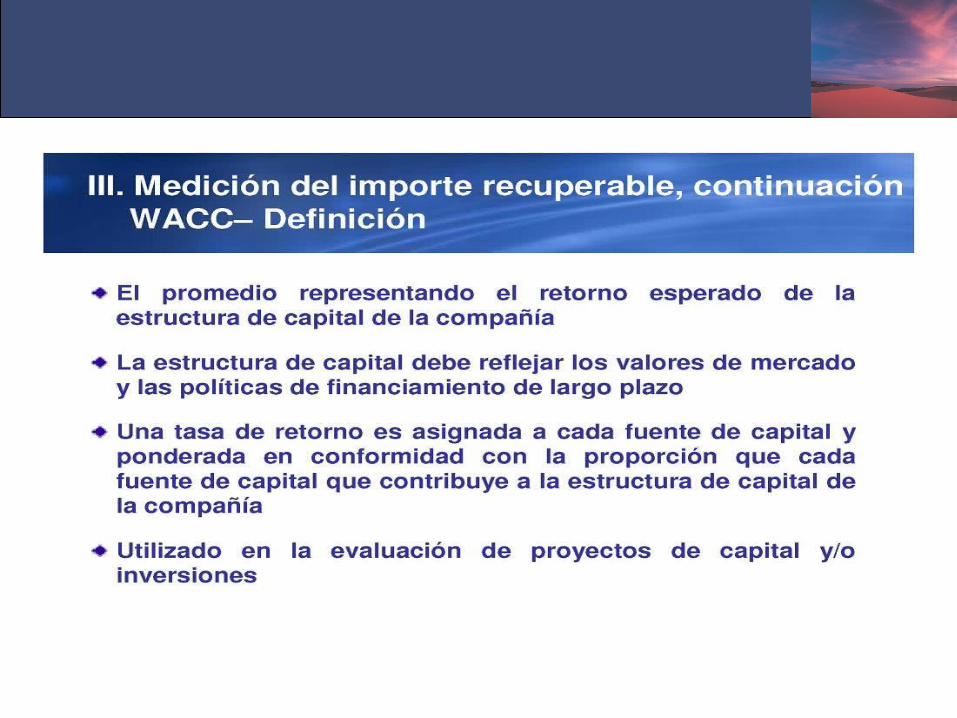

Valor de uso:

Es el valor actual de los flujos futuros de efectivo estimados que se espera obtener de un activo o una UGE.

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

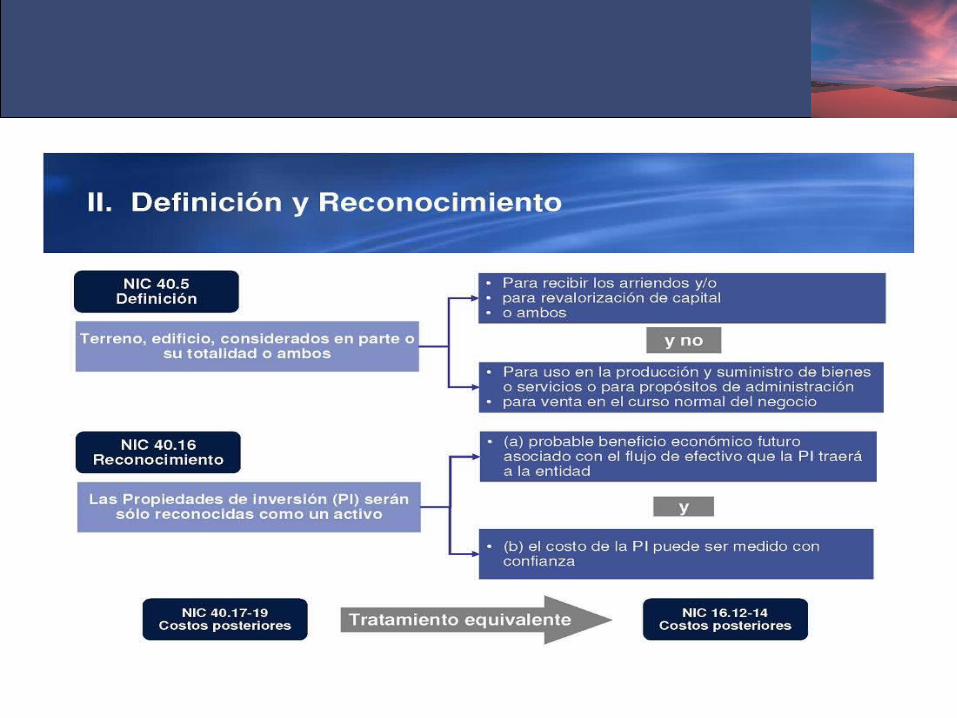

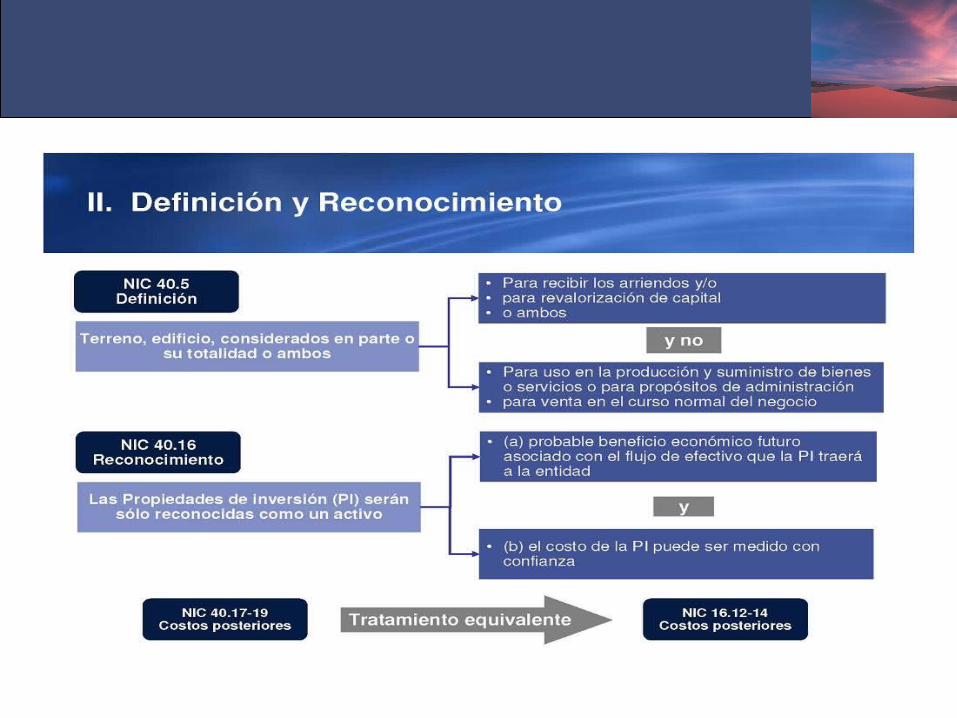

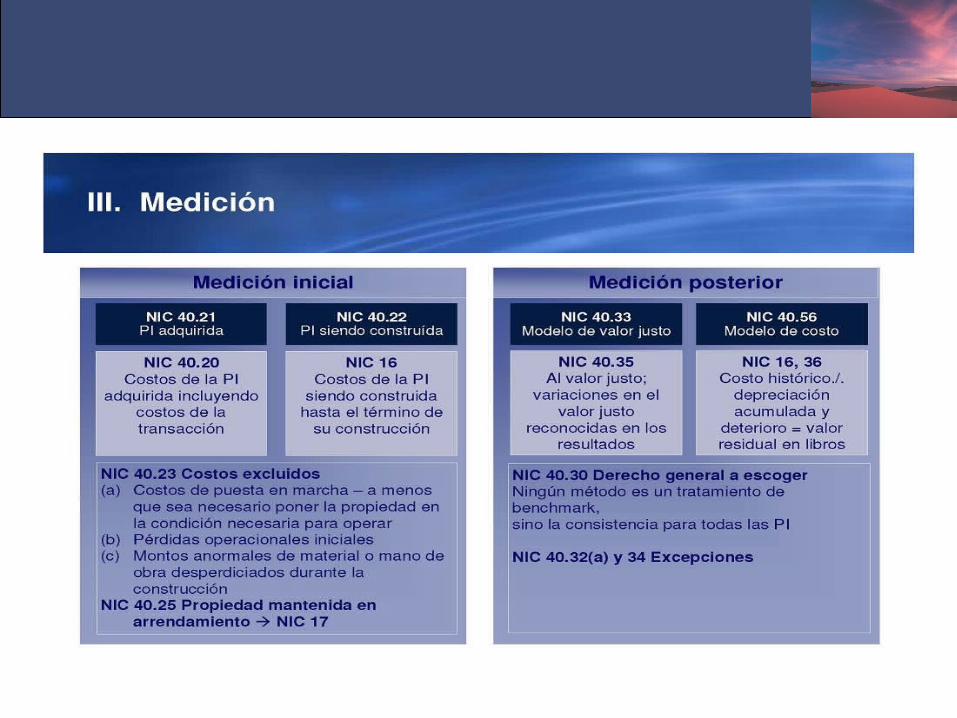

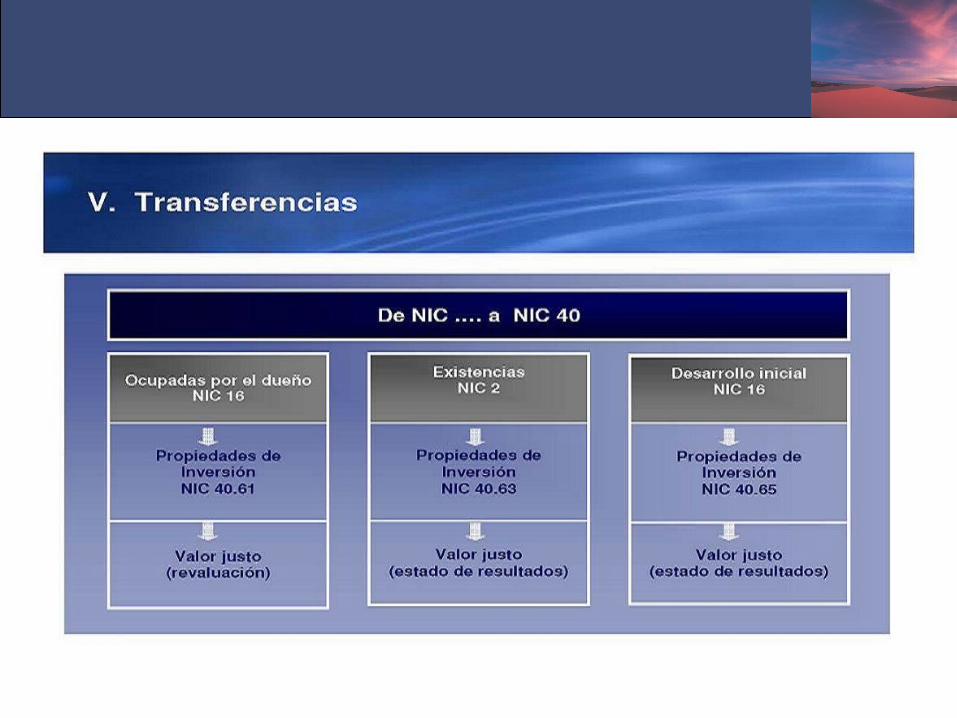

NIC 40

Fundamentos teóricos y prácticos

NIC 40

PROPIEDADES DE INVERSIÓN

Profesor: Juan Aguilar Cárcamo

94

95

96

97

98

99

100

101

102

103

IFRS 5

Fundamentos teóricos y prácticos

IFRS 5

ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA.

Profesor: Juan Aguilar Cárcamo

104

105

106

107

108

109

110

111

NIC 17

Fundamentos teóricos y prácticos

NIC 17

ARRENDAMIENTOS

Profesor: Juan Aguilar Cárcamo

112

113

114

115

116

117

118

119

120

121

122

123

124