nace una holding de infraestructura - larrainvial.com · cementeras y se adquieren ... actualmente,...

TRANSCRIPT

Nace una Holding de Infraestructura

Abril 2012

2

2011

Accionistas de InverArgos

aprueban absorción de activos

de infraestructura e inversiones

de portafolio escindidos por

CemArgos

2012

InverArgos pasa a ser GRUPO

ARGOS, holding de

infraestructura con inversiones

en CEMENTO, ENERGÍA,

ACTIVOS INMOBILIARIOS,

PUERTOS Y CARBÓN*

De un Portafolio Cementero a un

Holding Diversificado en Infraestructura

1934

Compañía de Cemento Argos

(hoy Grupo Argos) es fundada

en Colombia

1938 – 1980

Se fundan 4 compañías

cementeras y se adquieren

otras 4 consolidando una

posición de liderazgo en

Colombia

2005

Fusión de las 8 compañías

cementeras bajo el nombre de

CEMENTOS ARGOS

1930s – 2005 2006 - 2008 2009

2011 - 2012

Consolidación de

su Estrategia

2006

Compañía de Cemento

Argos pasa a ser

Inversiones Argos y se

convierte en la matriz de

Cementos Argos

2008

InverArgos inicia a

invertir en el sector de

energía a través de

Compañía Colombiana

de Inversiones (hoy

Celsia) y adquiere el 24%

de participación

2009

InverArgos desinvierte

un 7% de CemArgos y

adquiere un 19%

adicional en Celsia

2010

InverArgos completa

mayoría accionaria en

Celsia convirtiéndose en

su matriz controlante con

un 50,1% de participación

* La absorción de los activos escindidos por CemArgos está siendo aprobada por la Superintendencia Financiera de Colombia

3

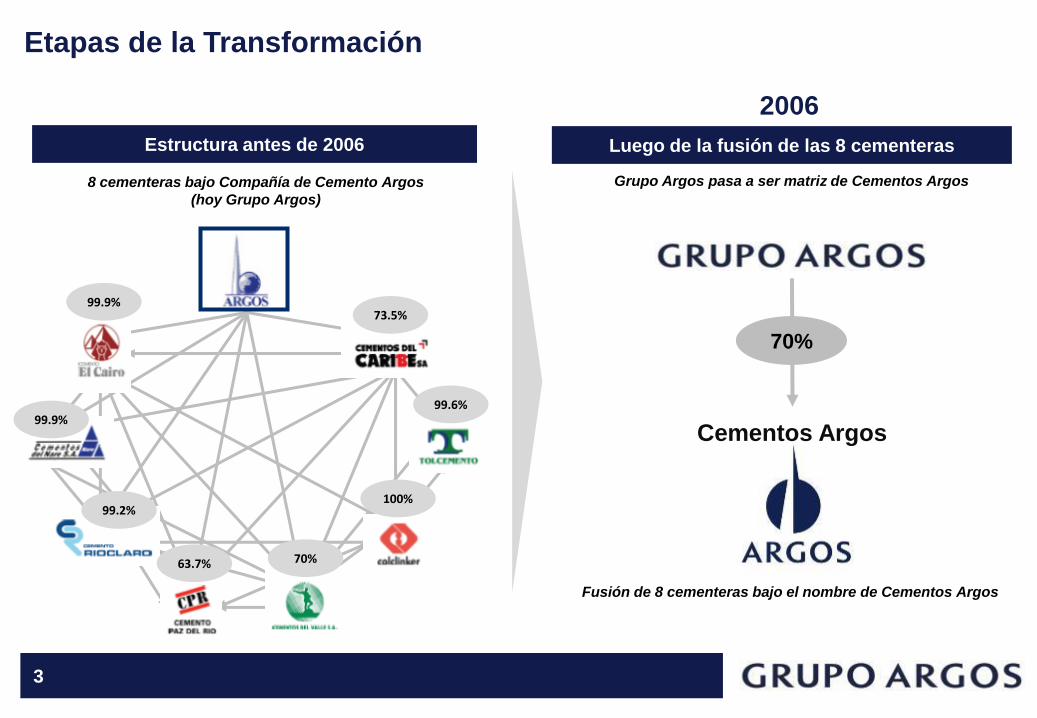

Etapas de la Transformación

Estructura antes de 2006 Luego de la fusión de las 8 cementeras

Caribe73,5%

Valle70%

Tolcemento99,6%

Colclínker100%

CPR63,7%

Cairo99,9%

Nare99,9%

Rioclaro99,2%

73.5%

99.6%

100%

70%63.7%

99.2%

99.9%

99.9%

8 cementeras bajo Compañía de Cemento Argos

(hoy Grupo Argos)

70%

Cementos Argos

Grupo Argos pasa a ser matriz de Cementos Argos

Fusión de 8 cementeras bajo el nombre de Cementos Argos

2006

4

Etapas de la Transformación (cont.)

Inicio de diversificación en el sector de energía Matriz controlante de CemArgos y Celsia

20102008

70% 24%

Antes

62% 50%

CEMENTO ENERGÍA CEMENTO ENERGÍA

5

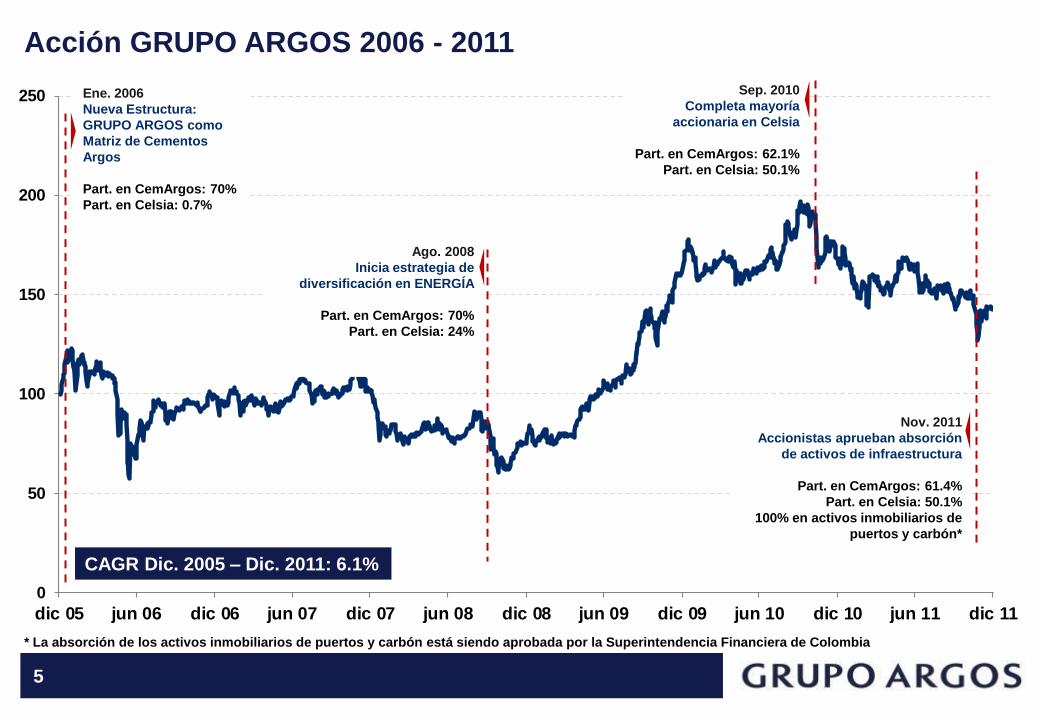

Acción GRUPO ARGOS 2006 - 2011

0

50

100

150

200

250

dic 05 jun 06 dic 06 jun 07 dic 07 jun 08 dic 08 jun 09 dic 09 jun 10 dic 10 jun 11 dic 11

Ene. 2006

Nueva Estructura:

GRUPO ARGOS como

Matriz de Cementos

Argos

Part. en CemArgos: 70%

Part. en Celsia: 0.7%

Ago. 2008

Inicia estrategia de

diversificación en ENERGÍA

Part. en CemArgos: 70%

Part. en Celsia: 24%

Sep. 2010

Completa mayoría

accionaria en Celsia

Part. en CemArgos: 62.1%

Part. en Celsia: 50.1%

Nov. 2011

Accionistas aprueban absorción

de activos de infraestructura

Part. en CemArgos: 61.4%

Part. en Celsia: 50.1%

100% en activos inmobiliarios de

puertos y carbón*

* La absorción de los activos inmobiliarios de puertos y carbón está siendo aprobada por la Superintendencia Financiera de Colombia

CAGR Dic. 2005 – Dic. 2011: 6.1%

6

Cemento25%

Energía13%

Inmobiliario19%

Carbón2%

Puertos1%

Otros40%

Evolución composición del portafolio de GRUPO ARGOS

Portafolio de GRUPO ARGOS

84% 80%

67%61% 61%

6%

18%

18%15%

16% 14% 15%20%

24%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2007 2008 2009 2010 2011

Cemento Energía Otros (Alimentos y Servicios Financieros)

2012*

* Composición proyectada tras la absorción de los activos según valoraciones de los activos a absorber realizadas por Credit Suisse y BNP Paribas

7

Consolidación en Matriz de Infraestructura

CEMENTO

61.4%

ENERGÍA

50.1%

ACTIVOS

INMOBILIARIOS

100%

PUERTOS CARBÓN

100% 100%

INVERSIONES

DE PORTAFOLIO

Grupo de activos escindidos por

Cementos Argos y absorbidos por

GRUPO ARGOS*

* La absorción de los activos escindidos por CemArgos está siendo aprobada por la Superintendencia Financiera de Colombia

8

Consolidación en Matriz de Infraestructura (cont.)

GRUPO ARGOS asume la administración y desarrollo de los activos a absorber:

Conformar equipos administrativos especializados para la dirección de los nuevos negocios

Administrar los nuevos negocios de manera autónoma e independiente

Cada negocio ahora dependerá de sus méritos propios para poder ser considerado un nuevo pilar de inversión

Actualmente importantes iniciativas de desarrollo se están ejecutando en los negocios y GRUPO ARGOS ingresa

a impulsarlas, ejecutando y direccionando las siguientes actividades:

► Definición activa de la estrategia a desarrollar

► Diseñar y consolidar proyectos de gran escala

► Apoyar en la excelencia operacional y de industria

► Diseñar y ejecutar las estructuras de capital adecuadas para cada negocio

► Consolidar las estrategias de relación con inversionistas

9

Cementos Argos

Líder en Colombia en el mercado de cemento, concreto y agregados desde 1934

5to productor de cemento en LATAM

4to Productor de concreto en USA

Market Cap. Mar/2012: US$7.0 billones

Ingresos 2011: US$2.0 billones

EBITDA 2011: US$369 millones

Deuda Neta 2011: US$1.6 billones

Exportaciones a 40 países

11.000 empleados

Planta Puetearanda, Bogotá

10

Cementos Argos (cont.)

Cobertura Geográfica

Colombia

Cemento

Líder, 50% de participación de mercado

Capacidad Instalada: 10.0mm de TPA

Plantas: 9

Moliendas: 1

Puertos: 1

Concreto

Capacidad Instalada: 3.3mm de m3

Plantas: 70

Mezcladores: 400

Estados Unidos

Cemento

Segundo productor del Sureste de EEUU 3

Capacidad Instalada: 3.2mm de TPA

Plantas: 2

Moliendas: 1

Puertos: 4

Concreto

Cuarto productor en EEUU

Capacidad Instalada: 9.8mm de m3

Plantas: 224

Mezcladores: 1,453

El Caribe

Operaciones en Panamá, Haití, República Dominicana, Surinam, St. Marteen, St. Thomas, Antigua, Dominica y Curazao

Cemento

Líder con 31% de participación de mercado de cemento importado

Capacidad Instalada: 2.8mm de TPA

Moliendas: 4

Puertos: 8

Concreto2

Capacidad Instalada: 0.7mm m3

Mezcladores: 89

Planta Cemento

Concreto

Puertos

Molienda

1 Últimos 12 meses a diciembre 2011. 2Operación de Concreto Panamá. Fuente: Argos, BVC.

3Basado en capacidad de molienda según PCA en Alabama, Georgia, Carolina del Norte y Carolina del Sur.

Volumen Prom. Diario1 de

negociación en Bolsa: US$3mm

Más de 6,000 accionistas

11

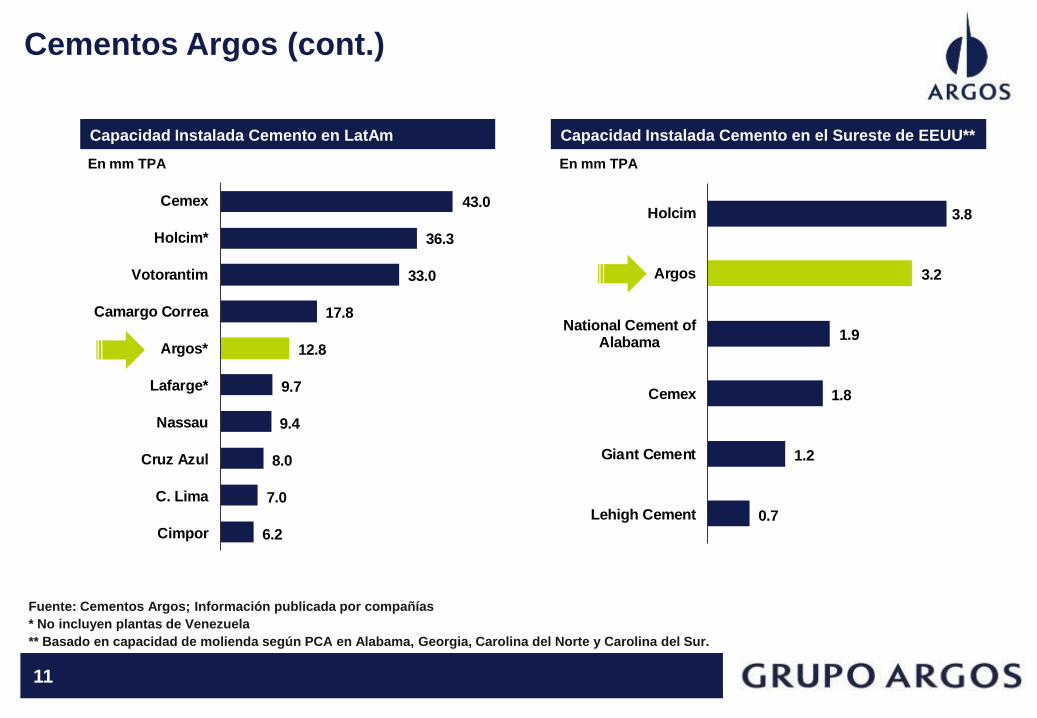

Cementos Argos (cont.)

43.0

36.3

33.0

17.8

12.8

9.7

9.4

8.0

7.0

6.2

Cemex

Holcim*

Votorantim

Camargo Correa

Argos*

Lafarge*

Nassau

Cruz Azul

C. Lima

Cimpor

Fuente: Cementos Argos; Información publicada por compañías

* No incluyen plantas de Venezuela

** Basado en capacidad de molienda según PCA en Alabama, Georgia, Carolina del Norte y Carolina del Sur.

Capacidad Instalada Cemento en el Sureste de EEUU**Capacidad Instalada Cemento en LatAm

En mm TPA En mm TPA

3.8

3.2

1.9

1.8

1.2

0.7

Holcim

Argos

National Cement ofAlabama

Cemex

Giant Cement

Lehigh Cement

12

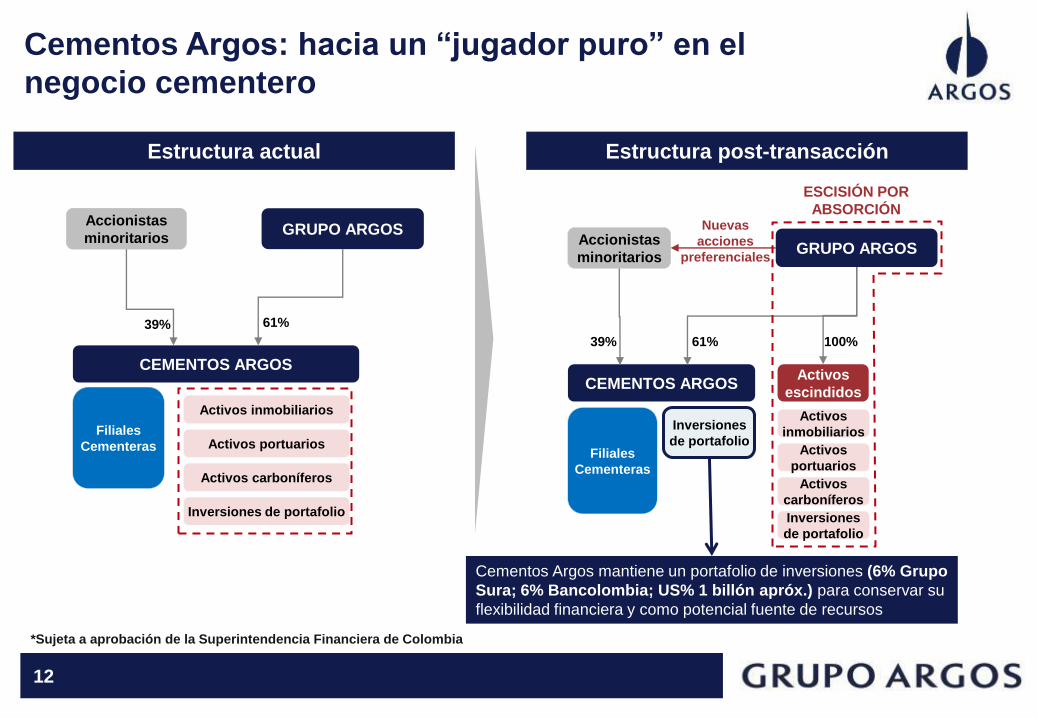

Cementos Argos: hacia un “jugador puro” en el

negocio cementero

GRUPO ARGOS

CEMENTOS ARGOS

Filiales

Cementeras

Accionistas

minoritarios

39% 61%

Activos inmobiliarios

Activos portuarios

Activos carboníferos

Inversiones de portafolio

GRUPO ARGOS

CEMENTOS ARGOS

Accionistas

minoritarios

39% 61%

Filiales

Cementeras

Activos

escindidos

Nuevas

acciones

preferenciales

100%

ESCISIÓN POR

ABSORCIÓN

Inversiones

de portafolio

Activos

inmobiliarios

Activos

portuarios

Activos

carboníferos

Inversiones

de portafolio

*Sujeta a aprobación de la Superintendencia Financiera de Colombia

Estructura post-transacciónEstructura actual

Cementos Argos mantiene un portafolio de inversiones (6% Grupo

Sura; 6% Bancolombia; US% 1 billón apróx.) para conservar su

flexibilidad financiera y como potencial fuente de recursos

13

Celsia

4to generador de energía en Colombia

2do en generación térmica

5to distribuidor de energía

Market Cap. Mar/2012: US$1.8 billones

Ingresos 2011: US$1 billón

EBITDA 2011: US$386 millones

Deuda Neta 2011: US$545 millones

~1.000 empleados

Planta de Generación Zona Franca Barranquilla

14

Celsia (cont.)

Generación de

energía

1.737 MW capacidad

instalada

17 plantas en operación

55% hidro, 45% termo

9.645 GWh-año de energía

en firme (15% del país)

487MW (+28%) en proyectos

en ejecución y desarrollo

Transmisión 274 km líneas de alta tensión

7 subestaciones de 220 kV

Distribución

+511.000 clientes

1.610 GWh entregados

4.0% de la demanda del país

19.286 km líneas media y

baja tensión

Efectividad en el recaudo de

99,7%

Nivel de pérdidas de 9,73%

610MW

32%

40MW

2%

169MW

9%

285MW

15%

723MW

38%

51MW

3%

Celsia

EPSA

Cobertura Geográfica

15

Celsia (cont.)

Cuarto generador

colombiano con el 12% de

la capacidad instalada.

Quinto distribuidor

colombiano con el 4% de

la demanda en 2010.

26% 26% 22%7%

4%15%

0

5.000

10.000

15.000

Cod

ensa EP

M

Ele

ctri

carib

e

Em

cali

EP

SA

Otr

os

GWh Principales distribuidores (Demanda)

Demanda % Demanda

Otr

os

25% 20% 15% 12%

8% 7%13%

-

1.000

2.000

3.000

4.000

EP

M

Em

ges

a

Isag

en

Cel

sia

Gec

elc

a

AE

S

Chi

vor

Otr

os

MW Principales generadores – Diciembre 2010Otra Termo

Hidro % mercado

Otr

os

16

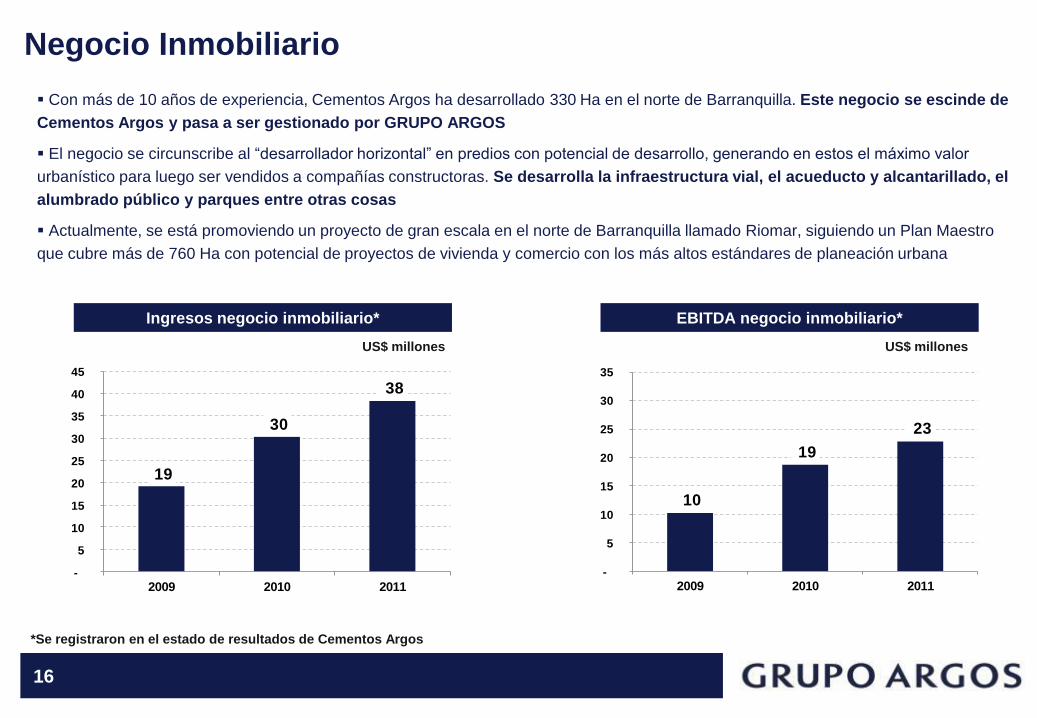

Negocio Inmobiliario

Con más de 10 años de experiencia, Cementos Argos ha desarrollado 330 Ha en el norte de Barranquilla. Este negocio se escinde de

Cementos Argos y pasa a ser gestionado por GRUPO ARGOS

El negocio se circunscribe al “desarrollador horizontal” en predios con potencial de desarrollo, generando en estos el máximo valor

urbanístico para luego ser vendidos a compañías constructoras. Se desarrolla la infraestructura vial, el acueducto y alcantarillado, el

alumbrado público y parques entre otras cosas

Actualmente, se está promoviendo un proyecto de gran escala en el norte de Barranquilla llamado Riomar, siguiendo un Plan Maestro

que cubre más de 760 Ha con potencial de proyectos de vivienda y comercio con los más altos estándares de planeación urbana

Ingresos negocio inmobiliario* EBITDA negocio inmobiliario*

19

30

38

-

5

10

15

20

25

30

35

40

45

2009 2010 2011

US$ millones

10

19

23

-

5

10

15

20

25

30

35

2009 2010 2011

US$ millones

*Se registraron en el estado de resultados de Cementos Argos

17

Negocio Inmobiliario - Activos

1,300 Ha

22 Km de costa

Playas, acantilados y pantanos

Cerca de Cartagena, ciudad declarada

Patrimonio Histórico y Cultural de la

Humanidad por las Naciones Unidas

Alto potencial para desarrollos turísticos

y segundas viviendas

Actualmente en fase I de Plan Maestro

desarrollado por EDSA, consultor

internacional en proyectos inmobiliarios

Valorado en US$529 millones*

Barú

1,200 Ha

Área con el mayor crecimiento

previsto en Barranquilla y Puerto

Colombia

Potencial desarrollo para:

Vivienda de estratos altos

Comercial

Servicios

Industria liviana

Plan Maestro Riomar de 765 Ha

Valorado en US$845 millones*

Barranquilla

2,600 Ha

A desarrollar en el resto del país

Potencial para:

Turismo

Vivienda

Servicios

Otros

Valorados en US$126 millones*

Otros

*Valoraciones realizadas por Colliers International en 2011

18

Negocio Portuario

Puertos tradicionalmente usados para

cemento, carbón y materiales relacionados

2 facilidades portuarias localizadas en la Costa

Caribe:

Puerto Barranquilla (PBAQ): carbón (proyecto en

marcha)

Puerto Tolú (PTOL): carbón (proyecto en marcha)

1 instalación portuaria en el Océano Pacífico

Buenaventura (CEMAS): granel (proyecto en

marcha)

1 un terreno con vocación de puerto fluvial en

Tamalameque (PTAM) – proyecto en desarrollo

PTOL2

PBAQ1

CEMAS

PTAM1

Notas:

Cifras a Diciembre 2011

1: en trámite a puerto público

2: puerto público desde 2011

0.06 MM Ton

0.15 MM Ton

1.0 MM Ton

Granel

TOTAL 1.2 MM Ton

83%

17%

Granel Carbón

Se cuenta con un plan maestro de desarrollo

multi-carga realizado por el consultor portuario

internacional MOFFATT & NICHOL

19

Negocio Portuario - Activos

Puerto de uso público desde 2011

Movilizó 0.06 MM Ton de carbón en 2011

Proyecto en curso para poder movilizar carbón, granos,

materiales de construcción y automóviles

31 ha adjuntas al puerto para posible expansión futura

Inversión estimada por Moffatt & Nichol de COP 165,000

MM, la cual se ejecutará durante los 8 primeros años de

operación

Se espera una capacidad instalada máx. de 5.1 MM Ton

Potencial capacidad para mover líquidos

Tolú

Concesión portuaria hasta febrero de 2020

Licencia de puerto público esperada para 2014

Actualmente moviliza carbón de SP Norte (0.15 MM Ton)

Proyecto en curso para poder movilizar carbón, granos y

materiales de construcción

Inversión estimada por M&N de COP 133,000 MM, la cual

se ejecutará durante los 4 primeros años de operación

Se espera una capacidad instalada máx. de 5.2 MM Ton

Potencial capacidad para mover líquidos

Barranquilla

20

Negocio Portuario - Activos

Concesión hasta 2021. Se consideran 7 años adicionales

producto del proceso de reclamación que tiene

actualmente CEMAS con el Estado

Operación portuaria realizada por Muelles El Bosque

Puerto dedicado al manejo de granel

Movilizó 1.0 MM Ton en 2011

Capacidad máxima de 1.1 MM Ton

Buenaventura Tamalameque

211 ha propiedad de C.I. del Mar Caribe y C.I. Carbones

del Caribe, en el municipio de Tamalameque, Cesar, a

orillas del Río Magdalena.

Oportunidad de desarrollo de puerto fluvial con potencial

de movilizar el carbón extraído en Cundinamarca, Boyacá

y Santander.

Potencial para movilizar granel proveniente de los puertos

del Mar Caribe hacia el interior del país.

Solicitud para licencia de puerto público en curso.

21

Negocio de Carbón

CARBÓN

9 títulos mineros, localizadas principalmente en los departamentos de Córdoba y Antioquia

Estimados preliminares indican 873 millones de toneladas de Recursos y 156 millones de toneladas de

reservas, principalmente carbón térmico

Negocio en etapa temprana de desarrollo, el cual se piensa analizar en más detalle y potencializar bajo la

gestión de GRUPO ARGOS

Mina Bijao – Puerto Libertador Mina Bijao – Puerto Libertador

22

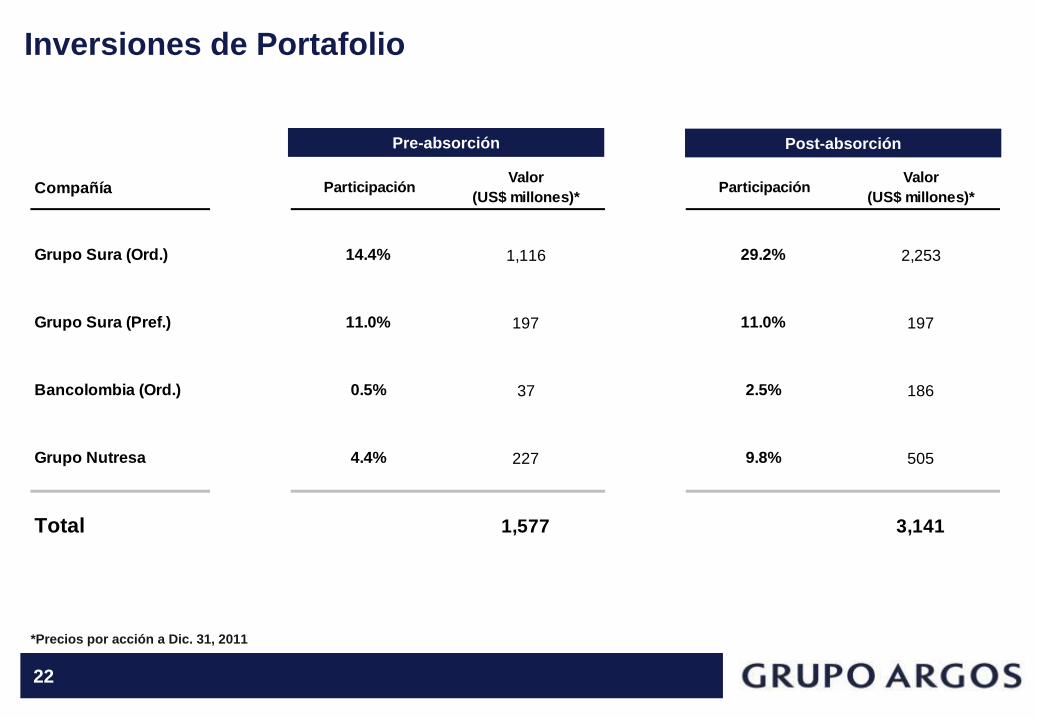

Inversiones de Portafolio

Compañía ParticipaciónValor

(US$ millones)*Participación

Valor

(US$ millones)*

Grupo Sura (Ord.) 14.4% 1,116 29.2% 2,253

Grupo Sura (Pref.) 11.0% 197 11.0% 197

Bancolombia (Ord.) 0.5% 37 2.5% 186

Grupo Nutresa 4.4% 227 9.8% 505

Total 1,577 3,141

Pre-absorción Post-absorción

*Precios por acción a Dic. 31, 2011

23

COP$ miles de millones 2011 2010 Var. (%) 2011 2010 Var. (%)

Ingresos 373 760 -51 5,786 5,409 7

Costos y Gastos 173 343 -50 4,698 4,319 9

Ut. Operacional 200 417 -52 1,088 1,090 0

EBITDA 202 418 -52 1,629 1,626 0

Margen EBITDA (%) 54.2 55.0 28.2 30.1

ConsolidadoInvidual

Resultados Financieros 2011

US$ millones

Ingresos 204 335 -39 3,129 2,899 8

Costos y Gastos 96 118 -19 2,538 2,309 10

Ut. Operacional 108 216 -50 591 590 0

EBITDA 109 217 -50 883 876 1

24

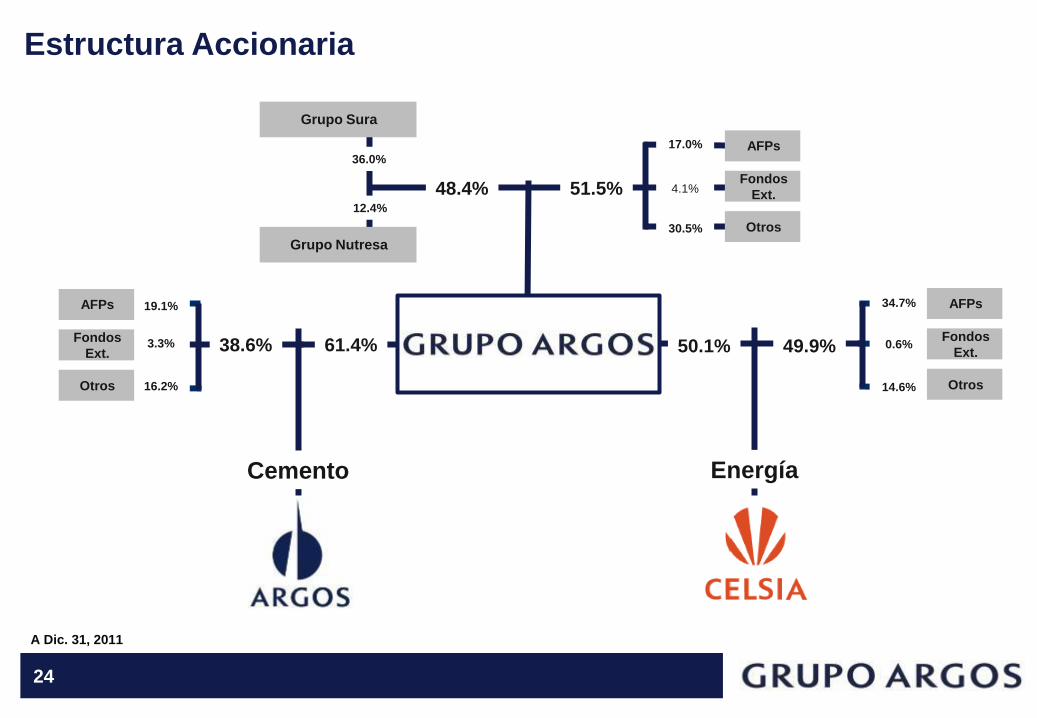

Estructura Accionaria

50.1%

51.5%48.4%

A Dic. 31, 2011

17.0%

4.1%

30.5%

34.7%

0.6%

14.6%

61.4%

19.1%

16.2%

3.3%

EnergíaCemento

AFPs

Fondos

Ext.

Otros

Grupo Sura

Grupo Nutresa

AFPs

Fondos

Ext.

Otros

AFPs

Fondos

Ext.

Otros

49.9%38.6%

36.0%

12.4%