modelos multivariantes con estructura dinámica...

TRANSCRIPT

Modelos Multivariantes con Estructura Dinámica Transitoria no Recursiva y con Relaciones de

Cointegración

Motivación I En el último tema hemos visto como funcionan los

modelos econométricos estacionarios. Sin embargo, también sabemos que la realidad rara vez suele ser estacionaria en su estado original.

A menudo es útil estudiar la relación de series que han sido previamente transformadas hasta conseguir que sean estacionarias.

Por ejemplo, existe la convicción de que la política monetaria sólo tiene un efecto en el ciclo económico y no en el crecimiento por lo que es útil investigar cual es el efecto de transformaciones estacionarias de variables monetarias (tipos de interés, agregados monetarios, etc) en las fluctuaciones de carácter temporal del PIB.

Motivación II Sin embargo, existen razones económicas y econométricas para preferir el

estudio de las series en niveles antes de su transformación estacionaria. Razones económicas: el crecimiento y no las fluctuaciones del output son el

elemento más interesante de análisis económico. Robert Lucas dijo refiriéndose al crecimiento “Once one starts to think about it, it is hard to think about anything else.”

(Lucas, JME, 1988). Modelos en niveles son más eficientes que modelos con series transformadas.

Sin embargo, para poder estudiar la relación de series en niveles es necesario que los residuos de la regresión entre las dos series en niveles sea siempre estacionario. De lo contrario, la relación es espurea.

Existen dos casos en los que se puede trabajar con series en niveles Caso 1: todas las series son estacionarias. Caso 2: las series son no estacionarias, pero comparten tendencia común. En este caso

se dice que las series están cointegradas. Estudiar como se modeliza la relación entre este tipo de series es el objetivo del tema

Estructura del tema 5.1. Cointegración. Definición.

5.2. Modelos VAR con variables no estacionarias. Modelos vectoriales con mecanismos de corrección del equilibrio (VeqCM).

5.3. Metodología para la construcción de modelos VeqCM.

5.4. Ejemplos de modelos VeqCM

5.1. Cointegración. Definición (Esta parte está tomada literalmente de las proyecciones

de la profesora Esther Ruiz)

Vamos a considerar el siguiente modelo VAR(1)

El modelo es no estacionario si |I-Φx |=0 tiene una raíz unitaria. Vamos a considerar que todas las variables en este sistema tienen el mismo orden de integración.

t

t

t

t

t

t

a

a

w

w

w

w

2

1

12

11

2221

1211

2

1

Dos casos (explicados con ejemplos)

t

t

t

t

t

t

a

a

w

w

w

w

2

1

12

11

2

1

10

1.05.0

1

2

1

25.15.1

015.15.0

0)1)(5.01(

010

1.05.01

2

2

x

xx

xx

x

xx

Las dos series tienen una raíz unitaria

Sin embargo el sistema sólo tiene una raíz no estacionaria.

ttt

tttt

aww

awww

2122

112111 1.05.0

Segundo caso

t

t

t

t

t

t

a

a

w

w

w

w

2

1

12

11

2

1

11.0

05.0

1

2

1

25.15.1

015.15.0

0)1)(5.01(

011.0

05.01

2

2

x

xx

xx

xx

x

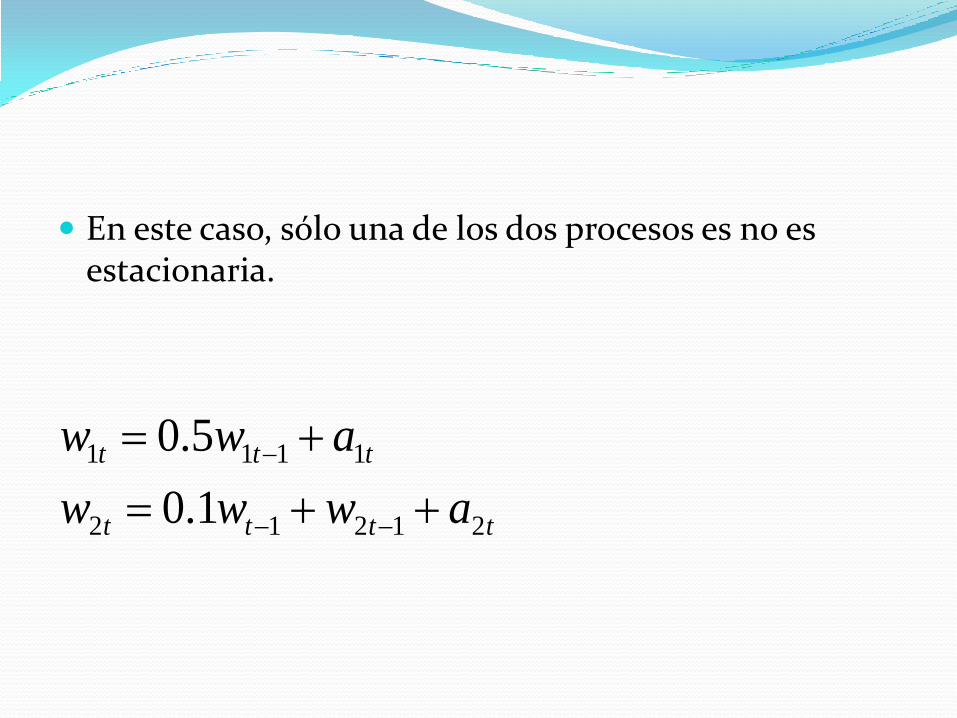

En este caso, sólo una de los dos procesos es no es estacionaria.

tttt

ttt

awww

aww

21212

1111

1.0

5.0

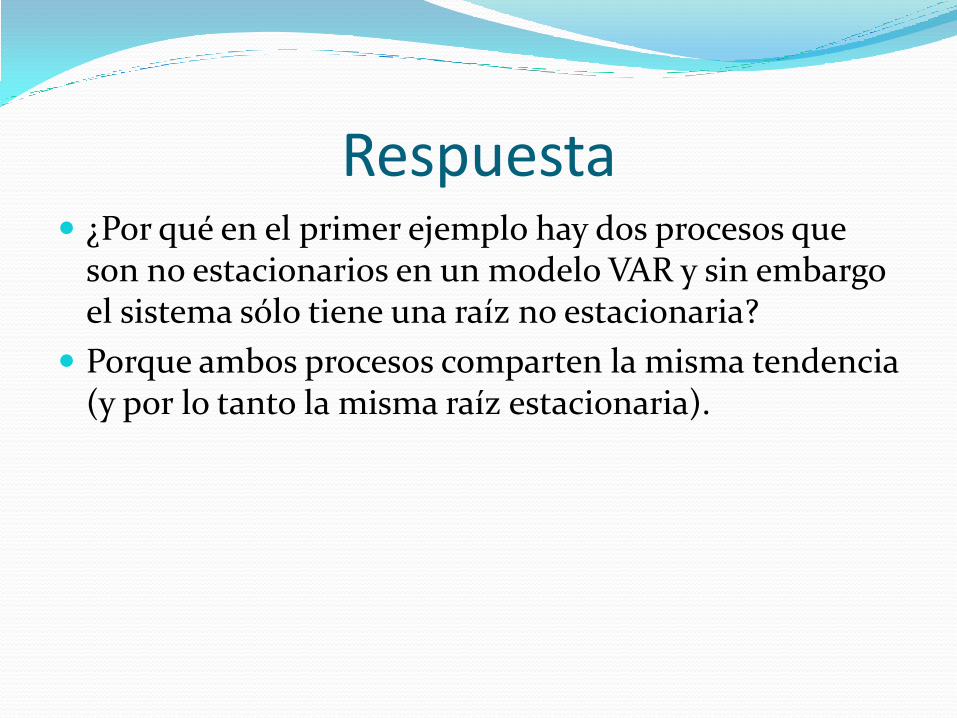

Pregunta ¿Por qué en el primer ejemplo hay dos procesos que

son no estacionarios en un modelo VAR y sin embargo el sistema sólo tiene una raíz no estacionaria?

Respuesta ¿Por qué en el primer ejemplo hay dos procesos que

son no estacionarios en un modelo VAR y sin embargo el sistema sólo tiene una raíz no estacionaria?

Porque ambos procesos comparten la misma tendencia (y por lo tanto la misma raíz estacionaria).

Cointegración Los componentes del vector (x1t, x2t,…,xnt)’ están

integrados de orden d,b , denotado por CI(d,b) si

1) Todos los componentes de está integrados de orden d.

2) Existe un vector β=(β1, β2,…, βn)’ tal que la combinación lineal β1x1t+β2x2t +…+ βn xnt es integrada de orden ( d-b), donde β es llamado el vector de cointegración.

Cuatro puntos importantes a tener en cuenta:

La cointegración se refiere a combinaciones lineales de variables

estacionarias. Es posible que existan combinaciones no lineales, pero estas no pueden ser encontradas usando métodos econométricos en la actualidad.

El vector de cointegración no es único. Si (β1, β2,…, βn)’ es un vector de cointegración entonces (λβ1, λβ2,…, λβn)’ es también un vector de cointegración. Generalmente una de las variables se normaliza para fijar su coeficiente a la unidad, (λ=1/β1).

Todas las variables deben ser integradas del mismo orden. Si dos variables son integradas con ordenes diferentes no pueden estar cointegradas.

Si xt tiene n componentes puede haber como mucho n-1 vectores de cointegración. Claramente, si xt contiene sólo 2 variables, puede haber como mucho 1 vector de cointegración.

La mayor parte de la literatura se centra en el caso en que cada una de las variables contiene una sola raíz unitaria. La razón es que este es el caso más relevante en la realidad. Sin embargo, puede existir cointegración entre series I(2) e incluso cointegración estacional.

Ejemplos de series económicas cointegradas Los estudios de demanda de dinero han inspirado gran

parte de la literatura sobre análisis de cointegración. Una especificación econométrica para esta ecuación puede ser:

En esta relación es indispensable que et sea estacionario para que exista un equilibrio económico entre las variables (de no ser así, los errores se van acumulando).

ttttt erypm 3210

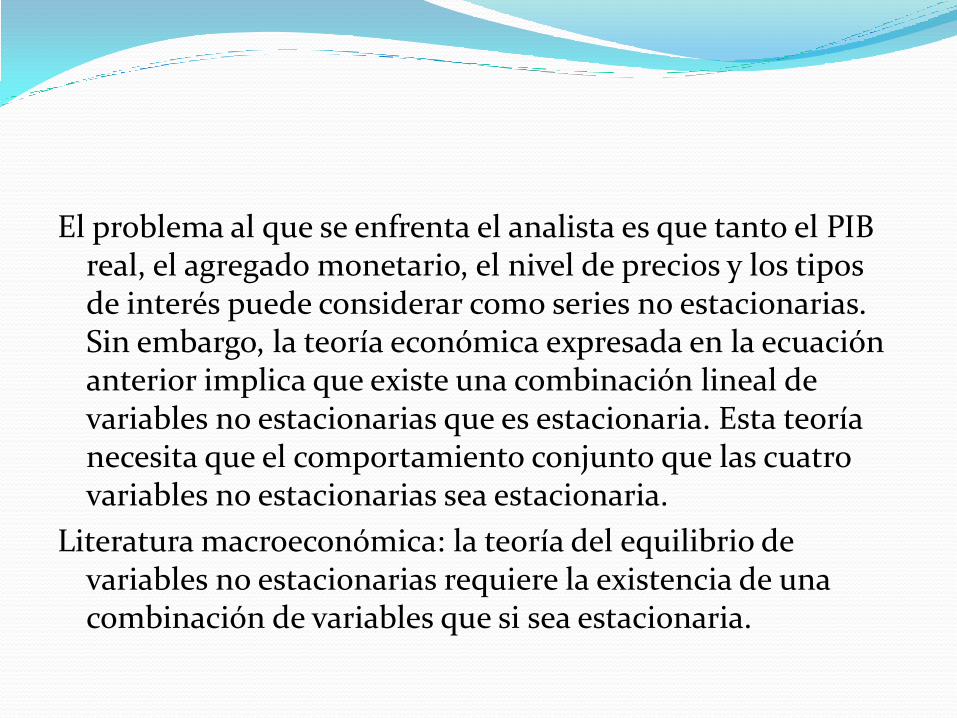

El problema al que se enfrenta el analista es que tanto el PIB real, el agregado monetario, el nivel de precios y los tipos de interés puede considerar como series no estacionarias. Sin embargo, la teoría económica expresada en la ecuación anterior implica que existe una combinación lineal de variables no estacionarias que es estacionaria. Esta teoría necesita que el comportamiento conjunto que las cuatro variables no estacionarias sea estacionaria.

Literatura macroeconómica: la teoría del equilibrio de variables no estacionarias requiere la existencia de una combinación de variables que si sea estacionaria.

Otros ejemplos Teoría del consumo: el consumo total es igual a la

suma del consumo permanente y el consumo transitorio. El consumo transitorio es una variable estacionaria y el permanente evoluciona en una relación de cointegración con la renta permanente para corroborar la hipótesis de la renta permanente.

Paridad del poder adquisitivo: los precios de bienes similares pueden ser diferentes en diferentes mercados pero el arbitraje hace que la diferencia de estos precios sea estacionaria.

5.2. Modelos VAR con variables noestacionarias. Modelos vectoriales con mecanismos de corrección del equilibrio (VeqCM) La existencia de cointegración entre las variables de un

sistema VAR implica una relación a largo plazo entre ellas. Es útil disponer de un mecanismo que nos indique como es la relación de largo plazo y también como la dinámica de corto plazo se ajusta a esa relación.

Una característica fundamental de las variables cointegradas es que su evolución está influenciada por cuanto se desvía cada serie del equilibrio. Por ejemplo, si la diferencia entre los tipos a corto y los tipos a largo es estacionaria la evolución de cada una de la series debe ser tal que no se desvie mucho del equilibrio.

En un modelo de corrección de error la dinámica en el corto plazo de cada una de las variables está influenciada por las deviaciones del equilibrio. Así, si asumimos que los dos tipos de interés son I(1), un modelo de corrección de error sería:

En este sistema, los tipos de interés reaccionan a los shocks estocásticos y a las desviaciones del equilibrio a largo plazo.

0,

0,

11

11

LLtLtLtLLt

SStStLtSSt

rrr

rrr

Este resultado permanece inalterado si formulamos un modelo más general introduciendo valores retardados de las diferentes variables. En ese caso tendriamos el siguiente modelo:

LtiLtiStLtLtLLt

StiLtiStStLtSSt

riariarrar

riariarrar

)()(

)()(

22211120

12111110

Los elementos αs y αL tienen la interpretación de velocidad de ajuste. Relacionado con el concepto de exogeneidad débil.

El vector de corrección del equilibrio se puede escribir en forma compacta como :

Ya que todas las expresiones en la parte derecha de la igualdad son estacionarias la parte izquierda debe ser también estacionaria para que la expresión sea consistente. Hay dos importantes puntos a notar: Si todos los elementos de π son iguales a cero, es un modelo en

primeras diferencias. En tal modelo no hay una representación den término de corrección de error ya que no responde a desviaciones del equilibrio a largo plazo. (Esto ocurre cuando no hay relación de cointegración entre las variables I(1)

Si uno a más de los elementos son diferentes de cero, responde a desviaciones del equilibrio en el periodo anterior. En este caso es inapropiado estimar el modelo VAR en primeras diferencias.

....1110 tptpttt xxxx

5.3. Metodología para la construcción de modelos VeqCM Los dos procedimientos más populares para contrastar

cointegración y construir modelos VeqCM son:

La metodología de Engle y Granger.

La metodología de Johansen.

La metodología de Engle y Granger Esta metodología se puede usar para testar si dos series están

cointegradas. Pasos: 1) Definir el orden de integración de cada una de las variables (test D-F).

Las dos series deben ser I(1). 2) Estimar la ecuación de equilibrio en el largo plazo

Si las dos variables están cointegradas, el estimador OLS de β1 y β2 es

superconsistente.

Deberiamos realizar un test en los residuos de esta ecuación para determinar si es o no estacionario. No es necesario incluir el término constante. Empíricamente no se obtienen los valores críticos de las tablas D-F. El estadístico OLS escoge los residuos para ser tan pequeños como se posible esto sesga el test para que parezca estacionario.

ttt ezy 10

La metodología de Engle y Granger 3) Estimar el modelo de corrección del error de la forma:

Para resolver la estimación de este sistema nótese que:

Dos puntos importantes:

a) Estimar ecuación por ecuación usando MCO es eficiente.

b) Dado que todas las variables son estacionarias, test estadísticos Standard pueden ser usados.

1 1

22211112

1

12

1

111111

)()()(

)()(

i i

ztititttzt

yt

i

it

i

itttyt

ziyizyz

ziyizyy

1 1

222112

1

12

1

1111

)()(ˆ

)()(ˆ

i i

ztitittzt

yt

i

it

i

ittyt

ziyiez

ziyiey

La metodología de Engle y Granger Asegurarse de que el modelo es adecuado. Algunos

procedimientos son:

Asegurarse de que los residuos del modelo VAR son ruido blanco incluyendo suficiente número de retardos.

Los parámetros de velocidad de ajuste deben ser diferentes de cero si existe cointegración en las variables ya que equivaldría a un modelo VAR en primeras diferencias.

Problemas de la metodología de Engle y Granger El test de Engle y Granger (1987) se puede implementar

fácilmente, sin embargo, tiene importantes defectos.

Para estimación de la ecuación de largo plazo el investigador debe decir que variable es la dependiente y cual es la explicativa. En muestras cortas esta decisión puede influir en el resultado final.

Cuando existen más de dos variables puede haber también más de una relación de cointegración. El método no tiene un procedimiento sistemático para separar las diferentes relaciones de cointegración.

Es un test en dos etapas. Cualquier error que el analista comete en la primera etapa se lleva a la segunda etapa.

Método de Johansen (1988) El método de Johansen (1988) soluciona estos

problemas haciendo la estimación en tan solo una etapa y lidiando con más de una relación de cointegración. El procedimiento de Johansen (1988) no es más que una generalización multivariante de los tests de raíces unitarias. La ecuación a estimar es:

ttt xx 1

Método de Johansen Por analogía con el caso univariante, si el rango de πes

cero todas las variables en el sistema tienen raíces unitarias. Si el rango de π es n, entonces todas las variables son estacionarias. En los casos intermedios el rango de determina el número de relaciones de cointegración en el sistema.

Método de Johansen El número de relaciones de cointegración se puede

contrastar viendo cual es el rango de la matriz π. Sabemos que el rango de una matriz es igual al número de autovalores que diferen de cero. Si ordenamos estos autovalores λ1>λ2>λ3>…>λn. Si las variables no están cointegradas, el rango de π es cero y ln(1-λi)=0, pero si el rango de π es la unidad, 1>λ1>0, ln(1-λ1)=0. En la práctica se utilizan estos dos estadísticos para el contraste:

En el test de traza se contrasta si hay como mucho r relaciones de cointegración y es un test secuencial.

Johansen y Juselius (1990) proporcionan valores críticos para estos dos estadísticos. La distribución de estos estadísticos depende de: El número de componentes no estacionarios bajo la hipótesis

nula. (n-r). Los términos constantes incluidos en el sistema.

)ˆ1ln()(1

n

ri

itrace Tr

Ejemplo

0

10

20

30

40

50

86 88 90 92 94 96 98 00 02 04

CAP30 CAP365

Null Hypothesis: CAP30 has a unit root

Exogenous: Constant

Lag Length: 7 (Automatic based on AIC, MAXLAG=11)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.461923 0.8914

Test critical values: 1% level -3.531592

5% level -2.905519

10% level -2.590262

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(CAP30)

Method: Least Squares

Date: 11/08/06 Time: 22:51

Sample (adjusted): 1988Q1 2004Q3

Included observations: 67 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

CAP30(-1) -0.039905 0.086388 -0.461923 0.6459

D(CAP30(-1)) -0.565396 0.141262 -4.002460 0.0002

D(CAP30(-2)) -0.224068 0.148904 -1.504781 0.1378

D(CAP30(-3)) -0.047148 0.146263 -0.322351 0.7483

D(CAP30(-4)) 0.159831 0.145493 1.098547 0.2765

D(CAP30(-5)) -0.201587 0.145569 -1.384821 0.1714

D(CAP30(-6)) -0.306079 0.142285 -2.151166 0.0356

D(CAP30(-7)) -0.318922 0.122686 -2.599508 0.0118

C -0.187910 1.394481 -0.134752 0.8933

R-squared 0.467927 Mean dependent var -0.358806

Adjusted R-squared 0.394537 S.D. dependent var 5.973558

S.E. of regression 4.648114 Akaike info criterion 6.035207

Sum squared resid 1253.088 Schwarz criterion 6.331360

Log likelihood -193.1794 F-statistic 6.375942

Durbin-Watson stat 1.756103 Prob(F-statistic) 0.000006

Null Hypothesis: CAP365 has a unit root

Exogenous: Constant

Lag Length: 9 (Automatic based on AIC, MAXLAG=11)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -0.185945 0.9344

Test critical values: 1% level -3.534868

5% level -2.906923

10% level -2.591006

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(CAP365)

Method: Least Squares

Date: 11/08/06 Time: 22:52

Sample (adjusted): 1988Q3 2004Q3

Included observations: 65 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

CAP365(-1) -0.012942 0.069601 -0.185945 0.8532

D(CAP365(-1)) -0.299066 0.146031 -2.047964 0.0454

D(CAP365(-2)) -0.073909 0.148399 -0.498044 0.6205

D(CAP365(-3)) 0.088955 0.143711 0.618985 0.5385

D(CAP365(-4)) 0.132408 0.133026 0.995357 0.3240

D(CAP365(-5)) -0.209305 0.128211 -1.632503 0.1084

D(CAP365(-6)) -0.315349 0.130925 -2.408630 0.0195

D(CAP365(-7)) -0.192710 0.138396 -1.392452 0.1695

D(CAP365(-8)) 0.147451 0.138825 1.062141 0.2929

D(CAP365(-9)) -0.195417 0.130696 -1.495194 0.1407

C -0.251899 1.182549 -0.213013 0.8321

R-squared 0.409075 Mean dependent var -0.207385

Adjusted R-squared 0.299645 S.D. dependent var 4.224831

S.E. of regression 3.535644 Akaike info criterion 5.516726

Sum squared resid 675.0418 Schwarz criterion 5.884699

Log likelihood -168.2936 F-statistic 3.738221

Durbin-Watson stat 2.027309 Prob(F-statistic) 0.000741

Dependent Variable: CAP365

Method: Least Squares

Date: 11/08/06 Time: 22:55

Sample: 1986Q1 2004Q3

Included observations: 75

Variable Coefficient Std. Error t-Statistic Prob.

C 1.449270 0.422846 3.427415 0.0010

CAP30 0.943063 0.026003 36.26754 0.0000

R-squared 0.947419 Mean dependent var 14.63253

Adjusted R-squared 0.946699 S.D. dependent var 8.103340

S.E. of regression 1.870824 Akaike info criterion 4.116939

Sum squared resid 255.4987 Schwarz criterion 4.178739

Log likelihood -152.3852 F-statistic 1315.334

Durbin-Watson stat 2.068827 Prob(F-statistic) 0.000000

-6

-4

-2

0

2

4

6

8

86 88 90 92 94 96 98 00 02 04

RESID

Null Hypothesis: RES has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic based on AIC, MAXLAG=11)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.787314 0.0000

Test critical values: 1% level -3.521579

5% level -2.901217

10% level -2.587981

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation

Dependent Variable: D(RES)

Method: Least Squares

Date: 11/08/06 Time: 22:58

Sample (adjusted): 1986Q2 2004Q3

Included observations: 74 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

RES(-1) -1.036229 0.117923 -8.787314 0.0000

C 0.004977 0.218796 0.022745 0.9819

R-squared 0.517481 Mean dependent var -0.007161

Adjusted R-squared 0.510779 S.D. dependent var 2.690874

S.E. of regression 1.882114 Akaike info criterion 4.129323

Sum squared resid 255.0493 Schwarz criterion 4.191595

Log likelihood -150.7849 F-statistic 77.21688

Durbin-Watson stat 1.976908 Prob(F-statistic) 0.000000

Vector Autoregression Estimates

Date: 11/09/06 Time: 23:22

Sample (adjusted): 1986Q3 2004Q3

Included observations: 73 after adjustments

Standard errors in ( ) & t-statistics in [ ]

D(CAP30,1) D(CAP365,1)

D(CAP30(-1),1) -0.145432 -0.026697

(0.30506) (0.23773)

[-0.47673] [-0.11230]

D(CAP365(-1),1) -0.471710 -0.351583

(0.35067) (0.27327)

[-1.34518] [-1.28658]

C -0.358505 -0.308582

(0.60249) (0.46951)

[-0.59504] [-0.65725]

RES(-1) 0.239134 -0.490617

(0.49589) (0.38644)

[ 0.48223] [-1.26958]

R-squared 0.263667 0.120998

Adj. R-squared 0.231653 0.082781

Sum sq. resids 1821.209 1105.987

S.E. equation 5.137542 4.003598

F-statistic 8.235869 3.166038

Log likelihood -220.9956 -202.7907

Akaike AIC 6.164263 5.665500

Schwarz SC 6.289767 5.791004

Mean dependent -0.201096 -0.223014

S.D. dependent 5.861065 4.180361

Determinant resid covariance (dof adj.) 47.89271

Determinant resid covariance 42.78799

Log likelihood -344.2684

Akaike information criterion 9.651190

Schwarz criterion 9.902199