modelo de negocio inmobiliario residencial de baja escala ... · quiero expresar mi más sincero...

TRANSCRIPT

MODELO DE NEGOCIO INMOBILIARIO RESIDENCIAL DE BAJA ESCALA PARA EL PEQUEÑO DESARROLLADOR ¿Cómo lograr desarrollos rentables en lotes prototípicos de la Ciudad de Buenos Aires?

Autora: Arq. Ariana Romero

Director de tesis: Arq. Gervasio Ruiz de Gopegui

Maestría en Desarrollo de Emprendimientos Inmobiliarios.

Buenos Aires, Septiembre del 2014.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

2 Arq. Ariana Romero

Índice temático

Prólogo

1- Introducción

2- Análisis de la Problemática

2.1-Contexto económico y su impacto en los emprendimientos inmobiliarios desde la década

del 90 hasta la actualidad

2.1.1- Década del 90. Estabilidad cambiaria: Rol del crédito en la industria de la construcción.

2.1.2- Crisis 2001. Rol de la inversión inmobiliaria como resguardo de valor.

2.1.3- Escenario actual. Pesificación. (Pesos vs. Dólar / Dólar vs. Ladrillo / CEDIN)

3- Hipótesis - objetivos

4- Elaboración de la Propuesta de Prototipo de Modelo de negocios

4.1- Situación de la demanda

4.1.1- Mercado meta – Identidad.

4.1.2- Ahorro vs. Financiamiento. Herramientas para el acceso al crédito.

4.2- Situación del Mercado residencial

4.2.1- Suelo urbano: capacidad constructiva – Incidencias.

4.2.2- Lotes urbanos: disponibilidad – Oferta.

4.3- Análisis de la propuesta del modelo

4.3.1- Atributos del producto.

4.3.2- Indicadores constructivos: costos vs. Precios de venta.

4.3.3- Imagen arquitectónica: Alternativas – Flexibilidad – Creación de una marca.

4.4- Estructuración jurídica del modelo: aspectos legales y administrativos. Antecedentes.

5- Estudio de caso de modelo de negocio inmobiliario - Definiciones

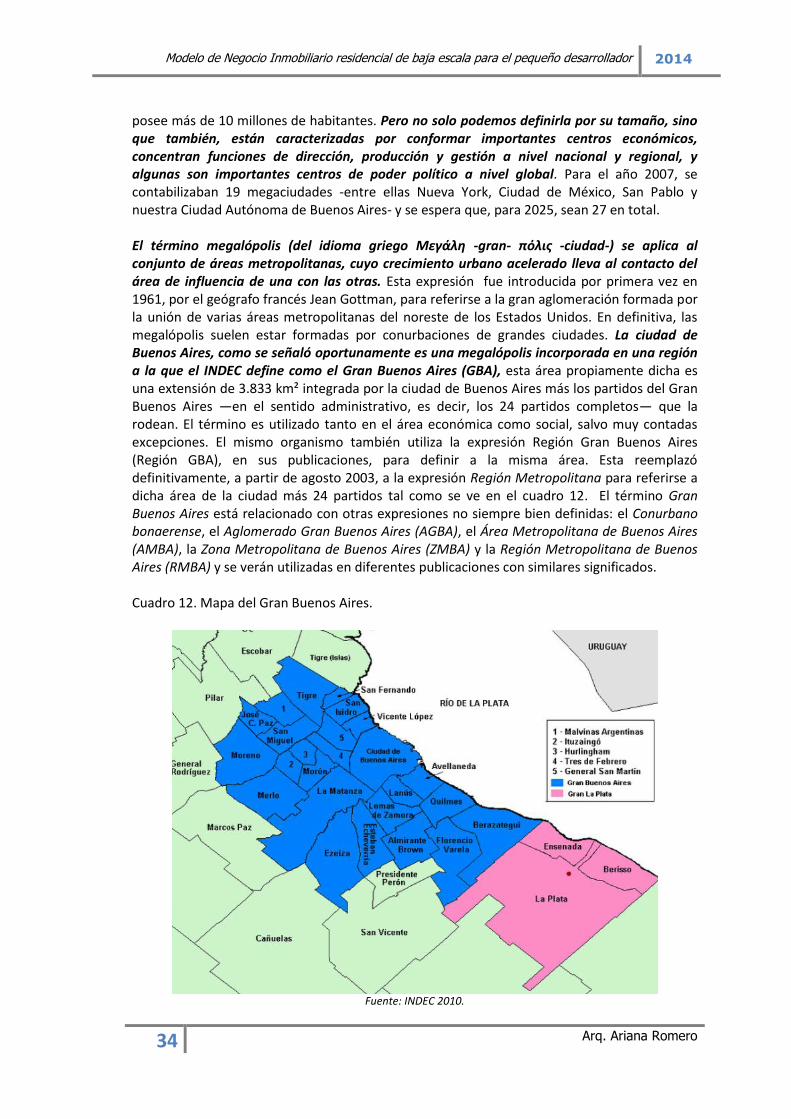

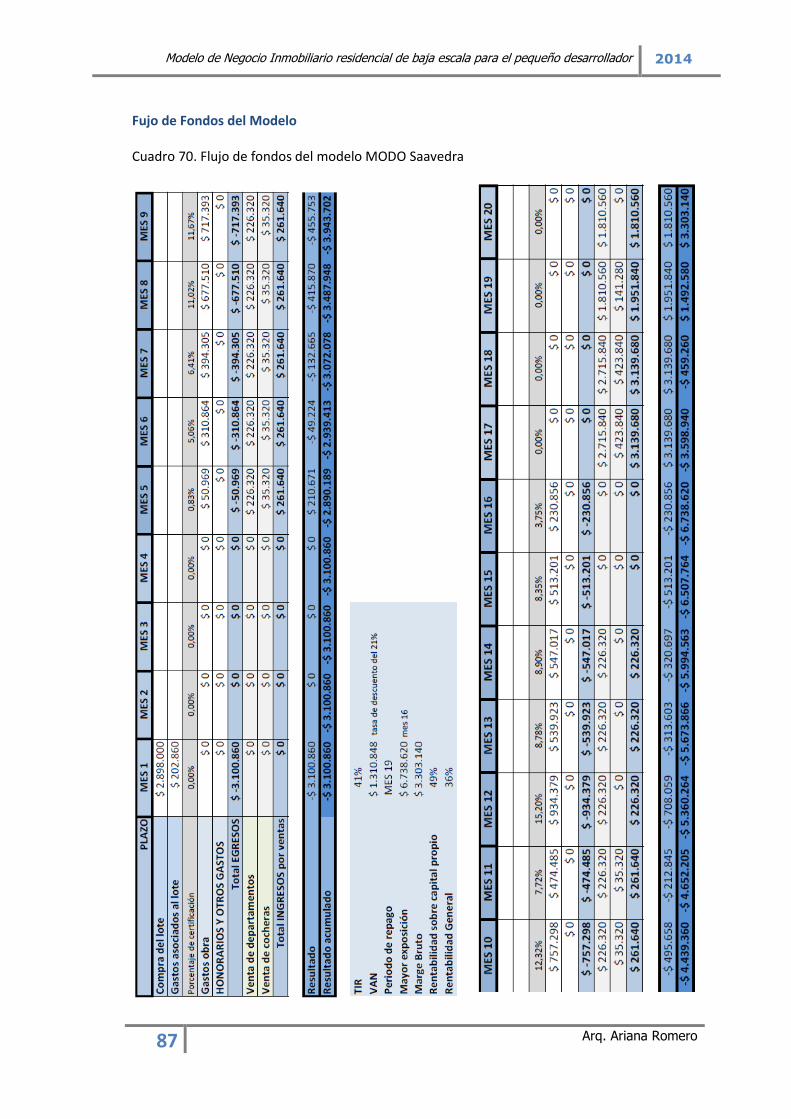

5.1- Verificación del modelo en tres casos: Barrios de Chacarita, Saavedra y Boedo.

5.2- Resultados y conclusiones del ensayo del modelo de negocios inmobiliarios residenciales.

6- Recomendación: Alternativas para un modelo posible.

Referencias Bibliográficas

Anexos

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

3 Arq. Ariana Romero

Agradecimientos Esta tesis de posgrado representa la culminación de un ciclo de enriquecimiento en el ámbito profesional, pero por sobre todo, es producto de un aprendizaje en lo personal que resultó beneficiado por el aporte de quienes, en mayor o menor medida, colaboraron desinteresadamente en este proyecto. Quiero agradecer al Director de Tesis Arq. Gervasio Ruiz de Gopegui por su generosidad al aceptar guiarme en la elaboración de este trabajo. Agradezco a la Decana Arq. Mónica Fernández y al Arq. Guillermo Cristofani por ayudarme a dar el puntapié inicial en este proceso y en ellos, quiero extender mi reconocimiento a los docentes que durante el ciclo compartieron sus conocimientos y su experiencia. Quiero expresar mi más sincero agradecimiento a la Universidad de Belgrano que al otorgarme el estímulo académico, durante el año 2013, hizo posible que completara la Maestría en Desarrollo de Emprendimientos Inmobiliarios. Al Arq. Daniel Mintzer, gracias por su guía y por su optimismo frente a mis dudas. A Lore, Romi, Tony, Ricardo, Diego, Dardo, Silvi, Pablo, Ana, Sole, Mati, Alex, Agus, Ma. Laura, Aldo, Susi; hay un pedacito de historia compartida incluido en esta labor. Gracias. Finalmente, el más importante de los agradecimientos es para Grace, cuyo apoyo incondicional me permitió cumplir, entre tantos otros, este objetivo. Su fortaleza me inspira día a día, su confianza en mí me estimula a seguir creciendo, y su nobleza me hace sentir cada vez más afortunada de ser su hija.

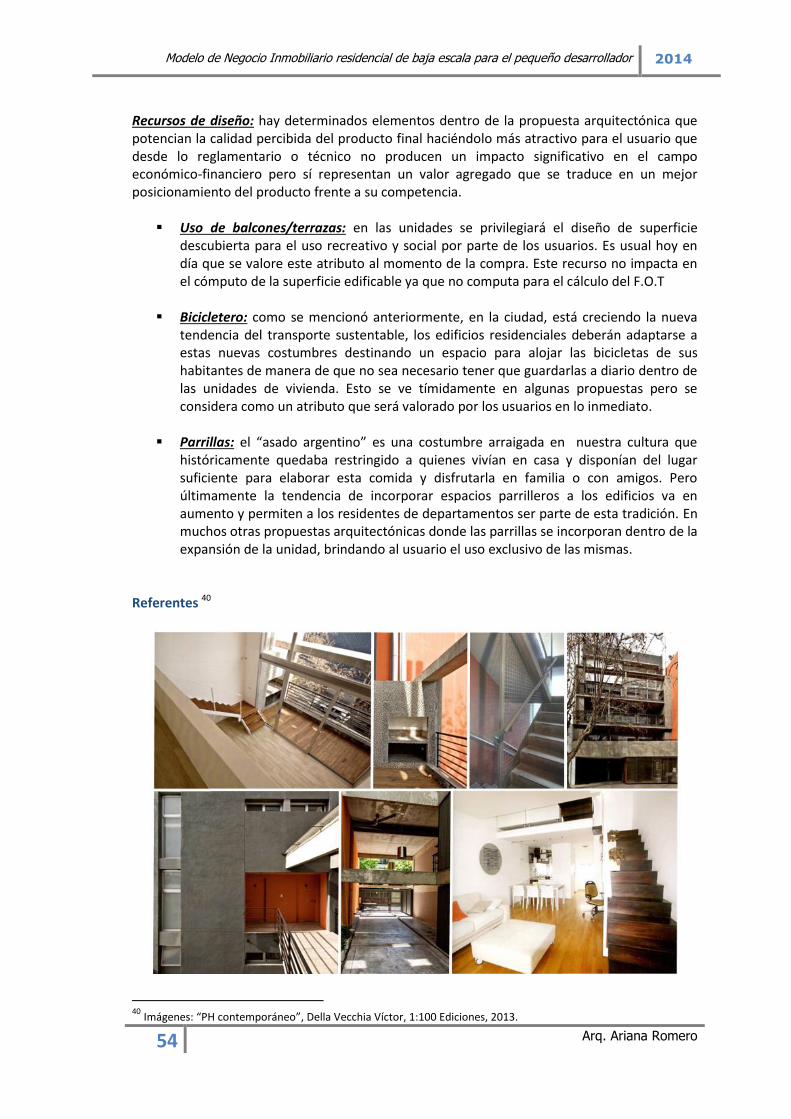

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

4 Arq. Ariana Romero

Resumen Ejecutivo Este trabajo se centrará en proponer un modelo de desarrollo inmobiliario de baja escala determinando ciertos estándares para su posible aplicación. Atendiendo a la problemática del pequeño desarrollador inmobiliario de nuestro país que, dada la coyuntura económica-financiera, en donde se evidencia un desaceleramiento del ritmo en la industria de la construcción, el incremento del valor de la tierra y sumado a la inflación acumulada, que impacta tanto en los costos de construcción como en los precios de venta; hacen que los desarrollistas tipo “PYME” 1 vean con mucha dificultad la materialización de emprendimientos de pequeña escala que resulten rentables. Frente a este escenario surgen los siguientes interrogantes: ¿Qué modelo de negocio puede ser rentable y convertirse en una alternativa posible para un pequeño desarrollador? ¿Podrá ese modelo utilizar como vehículo un desarrollo inmobiliario que sea repetitivo? ¿Qué parámetros deberán definirse para que este prototipo pueda emplazarse en distintos lotes típicos, en las zonificaciones residenciales de baja densidad de la ciudad de Buenos Aires? ¿Podrá, en consecuencia, transformarse en una opción que facilite el acceso a la vivienda de la clase media? El objetivo principal del trabajo es demostrar que es posible realizar ese modelo exitosamente, en el contexto actual, a partir de características definidas. Adicionalmente, se pretende crear una alternativa de acceso a la vivienda para los segmentos medios y que sea, a la vez, una herramienta concreta para el desarrollo profesional de la autora. Se limitará el campo de acción a la ciudad de Buenos Aires para realizar la investigación en donde se analizarán las diferentes variables que alejan a los sectores medios del acceso a la vivienda como la escasa oferta de financiamiento público y la distancia entre los salarios y los valores de las propiedades. Se buscará diseñar un prototipo de modelo de negocio de pequeña - mediana escala, determinando ciertos parámetros que de posibles respuestas a las incógnitas planteadas, con el objetivo de implementarlo en una tipología de lote prototípico; en las zonificaciones definidas, de manera que pueda ser replicable en distintos escenarios. Se probará el modelo en el ensayo de campo, seleccionando tres terrenos en distintas localizaciones para concluir que los costos determinados, aunque varían de un barrio a otro, son compatibles con un precio de comercialización absorbible por la demanda existente, que también será identificada. Adicionalmente, se deberán considerar las variables que más impactan en la implementación del modelo de desarrollo y se sugerirán alternativas de pago de tierra, opciones de financiamiento, propuestas arquitectónicas, tipos de comercialización y estructuración jurídica adecuada para mejorar el rendimiento del emprendimiento inmobiliario. Se definirán los roles de los actores involucrados: el desarrollador como promotor del negocio, el inversor como beneficiario, las entidades bancarias como prestador de créditos, el consumidor final como usuario. Se creará, de este modo, un producto inmobiliario de baja escala, accesible, que se cree será exitoso en la medida que sea aplicado según las características aquí propuestas. 1 PYME: Pequeña y mediana Empresa

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

5 Arq. Ariana Romero

Riassunto Questo lavoro si baserà sulla proposta di un modello di sviluppo immobiliare di bassa scala, determinando certi standard per rendere possibile la sua applicazione. Rispondendo al problema del piccolo sviluppatore immobiliare del nostro paese , data l’ attuale situazione economica-finanziaria, dove si evidenzia la decelerazione del ritmo dell’ industria della costruzione, l’ incremento del valore della terra oltre l’inflazione accumulata, che impatta notevolmente tanto nei costi di costruzione quanto nei prezzi di vendita; in questo modo gli sviluppatori tipo “PYME”2 vedono con molta difficoltà la materializzazione di imprenditorie di piccola scala che risultino redditizi.

Dinanzi a questo scenario sorgono i seguenti interroganti: che modelli di business può essere redditizio e convertirsi in un’ alternativa possibile per un piccolo sviluppatore? Potrà tale modello utilizzare come vincolo uno sviluppo immobiliare che sia ripetitivo? Quali parametri devono essere impostati su questo schema affinché possa essere impostato in diversi lotti tipici nella zonizzazione a bassa densità della città di Buenos Aires? Potrà tale modello, di conseguenza, diventare un’ opzione che faciliti l’ accesso alla classe media?

L’ obiettivo principale del lavoro è dimostrare che è possibile realizzare tale modello con successo, nel contesto attuale, a partire da caratteristiche definite. Inoltre, esso mira a creare un'alternativa di accesso all'alloggio per i segmenti di classe media ed è, al contempo, un concreto strumento per lo sviluppo professionale dell'autrice. Il campo d’ azione farà riferimento alla città di Buenos Aires, e si analizzeranno le diverse variabili che allontanano i settori della classe media dall’ accesso all’ abitazione come la scarsità di offerta di finanziamento pubblico e la distanza tra il potere d’ acquisto e i valori delle proprietà. Si disegnerà un modello standard di business di piccola-media scala, determinando certi parametri che diano possibili risposte alle incognite sorte, con l’ obiettivo di implementare il modello in una tipologia di lotto standard nelle zonizzazioni definite, in modo tale che possa essere replicabile in diversi scenari. Il modello sarà attuato nella prova di campo, selezionando tre terreni in differenti localizzazioni per concludere che i costi determinati, nonostante variano in base al quartiere, sono compatibili con un prezzo di commercializzazione assorbibile data la domanda esistente, la quale anch’ essa verrà identificata. Dovranno essere considerate le varianti che impattano maggiormente nel modello di sviluppo e si suggeriranno alternative di pagamento di terreni, opzioni di finanziamento, proposte architettoniche, tipi di commercializzazione e strutturazione giuridica, adattata per migliorare il rendimento dell’ investimento immobiliare. Saranno definiti i ruoli degli attori coinvolti: lo sviluppatore immobiliare come promotore del business, l’ inversore come beneficiario, le entità bancarie come prestatrici di crediti, ed i consumatori finali quali utenti. Sarà creato in tal modo un prodotto immobiliare di bassa scala, che si reputa possa avere successo nella misura in cui esso sia applicato a seconda delle caratteristiche qui proposte.

2 PYME: Acronimo in spagnolo per “Piccole e medie imprese” (PMI)

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

6 Arq. Ariana Romero

Summary This paper will focus on proposing a model of small-scale real estate development certain for

determining its applicability to certain standards. Considering the problem of small real estate

developer in our country, given the economic and financial situation, where a slowdown in the

pace evidenced in the construction industry, increased land values and added to the

cumulative inflation, which impacts both construction costs and selling prices; make

developmental type "PYME"3 face with difficulty the materialization of small-scale enterprises

profitable.

Against this background the following questions arise: What business model can be profitable

and become a possible alternative for a small developer? Can be used as a vehicle that

models a real estate development that is repetitive? What parameters should be defined for

this prototype can be located in different typical lots in low density residential zoning of the

city of Buenos Aires? Will consequently become an option to facilitate access to housing for

the middle class?

The main objective of this paper is to demonstrate that this model will be successful, in the

current context, as defined features. Additionally, it aims to create an alternative access to

housing for the middle segments and is, at once, a specific tool for the professional

development of the author.

The scope is limited to the city of Buenos Aires to conduct the research in which different

variables that keep the middle class access to housing as the limited supply of public funding

and the gap between wages and the values were analyzed properties.

It will seek to design a prototype business model of small - medium scale, determining

certain parameters of possible answers to the questions posed, in order to implement a

prototypical type of lot; defined in the zoning, so that it can be replicated in different

scenarios.

The model will be tested in the field trial, selecting three areas in different locations to

conclude that certain costs, although they vary from one neighborhood to another, are

compatible with a price of absorbable marketing existing demand, which will also be identified.

Additionally, we should consider the variables that impact on the implementation of the

development model and grounding payment alternatives, financing options, architectural

proposals, marketing types and appropriate legal structure will be suggested to improve the

performance of real estate development. The developer and promoter of business, investor

and beneficiary banks as credit provider, the consumer as a user: the roles of stakeholders will

be defined.

Therefore, it will be created an accessible small-scale real estate product, believed to be

successful to the extent that it is applied according to the characteristics proposed here.

3 Spanish for Small Medium Enterprise (SME)

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

7 Arq. Ariana Romero

"No es el más fuerte de las especies el que sobrevive, tampoco

es el más inteligente el que sobrevive. Es aquel que es más adaptable al cambio".

Charles Darwin

1-Introducción El tema de tesis de posgrado a desarrollar será elaborado a través de la investigación aplicada cuyo objetivo de estudio será la formulación de posibles respuestas a la dificultad, que existe actualmente, de desarrollar emprendimientos inmobiliarios rentables de baja escala en lotes típicos de la ciudad de Buenos Aires. Además, el trabajo de investigación será encarado como un caso concreto de propuesta de modelo de negocio a mediano plazo. Es decir que se pretende que el resultado sea una herramienta real para para el desarrollo profesional de la autora o para otro desarrollador PYME que cuente con un capital limitado y para eso, se tendrán presente en el análisis ciertas premisas y limitaciones. Para lograrlo, es necesario acotar la problemática a un marco limitado que facilite el análisis. Los aspectos a tener en cuenta son tanto geográficos, arquitectónicos, sociales, como económico-financieros y políticos. Definición de

CAMPO Economía – Finanzas - Urbanismo

TEMA Desarrollo Inmobiliario - Dificultad en el acceso a la vivienda

EJE Análisis de factibilidades – Financiamiento

PROYECTO Modelo de negocio inmobiliario

Desarrollo Metodológico Metodológicamente se dividió el trabajo en cuatro etapas: La primera etapa del proceso será una investigación de los distintos antecedentes y factores de la coyuntura actual para realizar un diagnóstico de situación y obtener un escenario concreto de acción. La segunda etapa consistirá en formular la hipótesis y elaborar la propuesta de un modelo prototípico, previo análisis de la literatura disponible para luego poder probarlo. En una tercera etapa someterlo a un ensayo para demostrar la hipótesis de trabajo de campo, el cual se organizará en la ciudad de Buenos Aires por Comunas, las que a su vez serán divididas en 3 zonas con un lote identificado como adecuado para el trabajo en cada zona. Esta etapa consistirá en el relevamiento propiamente dicho, que a su vez se dividirá en dos: una primera parte en la que se realizará el trabajo de campo de manera directa (recorriendo la zona a pie); y una segunda sección complementaria, en la que se analizará el caso de negocio con las variables definidas y se prueba su verificación. Al mismo tiempo, se confeccionará un análisis cualitativo y cuantitativo de cada modelo de negocio. A posterior del análisis, en la última etapa, se obtendrán las conclusiones para seleccionar las características definidas del modelo y se propondrá su implementación.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

8 Arq. Ariana Romero

PROBLEMÁTICA

CONTEXTO ACTUAL Antecedentes/estadística

HIPÓTESIS

MODELO DE NEGOCIO Determinación de las variables

ENSAYO EN CAMPO Análisis cualitativo/cuantitativo

CONCLUSIONES

DEMUESTRA LA HIPOTESIS?

NO SI

RECOMENDACIONES

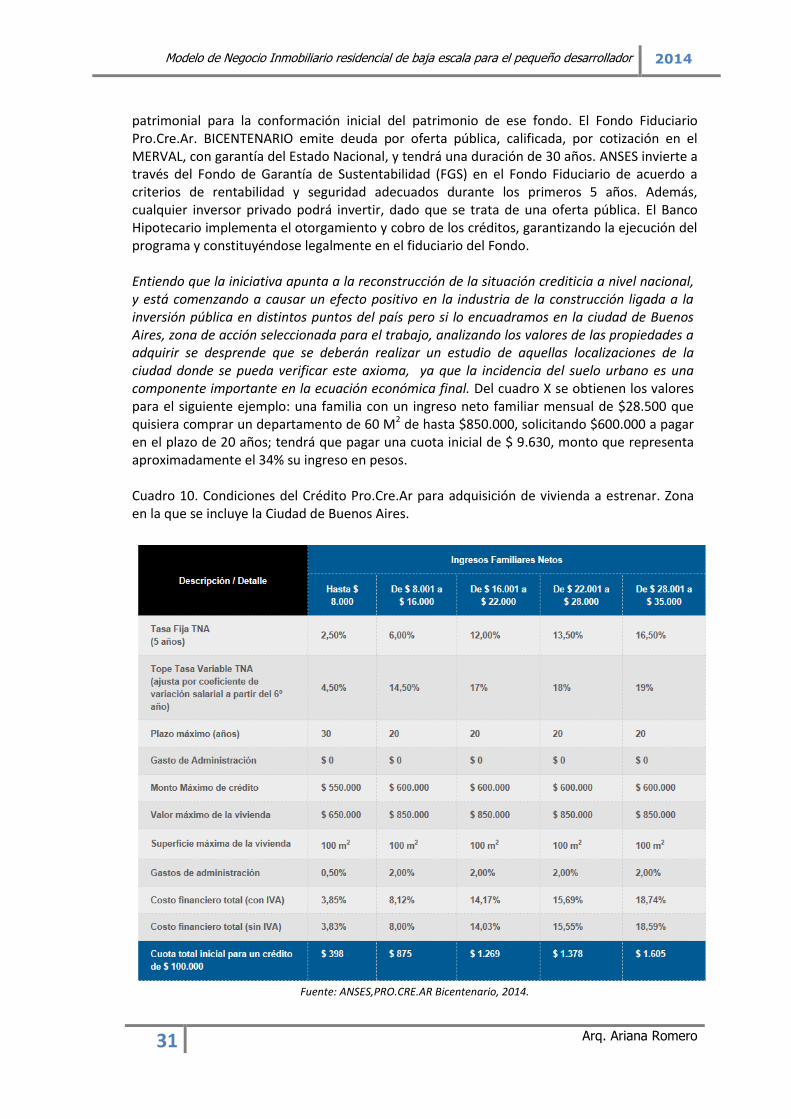

Marco temporal Este ejercicio se ubica dentro del período comprendido luego a la crisis económica mundial de 2008 hasta la actualidad y se focaliza en el lapso de tiempo entre el último semestre del año 2013 y el primer trimestre del año 2014. Delimitación de la investigación Para facilitar el análisis se determinaron las siguientes premisas: Zona geográfica determinada: Ciudad de Buenos Aires, zonificaciones de baja densidad, (R2bI, R2bII, E2) se elegirán tres barrios de la ciudad de características similares y se compararán los resultados. Potencial disponibilidad de Lotes típicos de 8,66m x 35/45m (hasta 350 m2). Se seleccionarán tres lotes en distintas zonas y se probará el modelo. Producto arquitectónico: edificio residencial de hasta 1000 m2 construidos. Características definidas, de unidades de 35 a 60 m2, configuración de 1, 2 ó 3 ambientes. Se evaluarán las herramientas que potencien al negocio desde el producto teniendo en cuenta su factibilidad técnica según reglamentaciones vigentes y analizando su posible demanda.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

9 Arq. Ariana Romero

2- Análisis de la Problemática

2.1- Contexto económico y su impacto en los emprendimientos inmobiliarios desde la década del 90 hasta la actualidad Hace 75 años, la República Argentina era uno de los países más ricos del mundo, con un ingreso per cápita mayor que el de Francia, Alemania o Suecia. Lamentablemente, posee un pasado de problemas crónicos en los órdenes económico, monetario y político. Se describirán brevemente los antecedentes de la situación político-económica del país para entender el panorama en el que hoy deben desempeñarse los actores del mercado inmobiliario. 2.1.1- Década del 90. Estabilidad cambiaria: Rol del crédito en la industria de la construcción. En las reformas económicas de los ´90 el gobierno justicialista adoptó una política de libre mercado que redujo la carga del gobierno al privatizar, desregular, reducir tasas de impuestos, y reformar el estado. El eje de la política fue la Ley de Convertibilidad, efectiva el 1º de abril de 1991, que puso fin a la hiperinflación estableciendo una convertibilidad (tipo de cambio fijo) entre el peso y el dólar estadounidense, y respaldando el dinero emitido por el banco central mayoritariamente con dólares. Las reformas argentinas fueron tan rápidas y profundas que el PBI real creció más de un 10 por ciento anual en 1991 y 1992, alentado por un aumento del consumo y la inversión. Se vivían épocas de un peso muy fuerte y de viajes al exterior que salían muy barato. Con una tasa de interés internacional extremadamente baja y con un país que estaba implementando medidas de apertura de su economía, hacía que sea un imán argentina para los capitales. Entre 1991 y 1994 el ingreso de capitales totalizo casi 35.000 millones de dólares. Pero una tercera parte fueron pagos por las privatizaciones, y solo 2.250 millones fueron para la producción, inversiones directas; el resto fueron endeudamiento privado y público, y una parte al sector financiero. Con la entrada de divisas, el Banco Central emitía pesos, y esto hacia que aumentara la masa circulante y favorecía el consumo, y también aumentaba los depósitos en los bancos y ayudaba al crédito. En esta época creció mucho el sector financiero, el de servicios y el de la construcción, pero creció menos la industria y quedo estancado el sector agropecuario. Se sancionó la ley N° 24.4414 cuyo objetivo fue impulsar el desarrollo de la construcción aportando diferentes alternativas de financiamiento, fomentando los créditos hipotecarios para acceder a la vivienda propia y brindando mayor seguridad jurídica mediante sus instrumentos. Hacia mitad de la década se destacaron dos entidades bancarias: el Banco Hipotecario Nacional, quien fuera privatizado en el año 1997, y del Banco Central de la República Argentina que a través de la reducción de tasas de interés, la extensión de los plazos crediticios y el Loan to Value 5sobre la propiedad a adquirir, lograron que el crédito se volviera más accesible para los sectores medios. La banca privada acompaño este proceso otorgando financiamiento para la vivienda a una demanda que estaba presente y se focalizó en los segmentos medios de la población. En 1995 Argentina sufrió una recesión, como efecto secundario de la crisis Mejicana, que dejó como rasgo más negativo el incremento de la tasa de desempleo. A pesar de que, entre 1989 a 1999 la cantidad de puestos de trabajo acompaño el crecimiento de la población, la cantidad de gente que quería trabajar creció aún más; como consecuencia y sumado a las inflexibles leyes laborales y los altos impuestos sobre el empleo formal, que aún siguen en vigencia, se retrasó la creación de puestos de trabajo de la economía emergente, por lo cual algunos desempleados comenzaron a trabajar en la extensa economía informal, más flexible pero más

4 Ley N° 24.441 de Financiamiento de la Vivienda y Construcción., B.O 16/01/1995.

5 En inglés: loan-to-value ratio, relación préstamo-valor.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

10 Arq. Ariana Romero

precaria. Hacia el final de la década factores internacionales impactaron sobre la economía local, la crisis cambiaria del sudeste asiático de 1997-1998, y la crisis cambiaria rusa de agosto de 1998 provocaron una mayor cautela en los inversores en países en desarrollo. Brasil, el mayor socio comercial de Argentina, soportó una crisis monetaria desde agosto hasta octubre de 1998, como consecuencia de la crisis rusa, pero al enfrentarse a una nueva crisis en enero de 1999, liberó su mercado de cambio y el real brasileño se depreció rápidamente. Luego de años de crecientes beneficios para ambos, el comercio argentino-brasileño se estancó en 1998 y decayó en 1999. El gobierno con cifras catastróficas: caída del PBI del 3 %, difícil fiscal de 11. 788 millones de dólares, desocupación del 14 %, los Índices de pobreza llegaban al 36 % y una deuda externa impagable. 2.1.2- Crisis 2001. Rol de la inversión inmobiliaria como resguardo de valor. En diciembre de 1999 Fernando De la Rúa asumió la presidencia de la nación. Inmediatamente, su gobierno aprobó el primero de tres paquetes de aumentos impositivos, efectivo en enero de 2000. Los indicadores económicos volvieron a tornarse negativos cuando el aumento impositivo aniquiló la recuperación económica que recién comenzaba. El gobierno creyó que reducir el déficit presupuestario infundiría confianza en las finanzas del estado, disminuyendo por lo tanto las tasas de interés y estimulando el crecimiento económico. Entre las opciones para reducir el déficit se contaba el recorte de gastos públicos, lo cual políticamente se hacía difícil. El gobierno dudaba de que una reducción en las alícuotas impositivas pudiera estimular el crecimiento a corto plazo de manera de compensar las recaudaciones perdidas. Pensaba que los mercados no estarían dispuestos a financiar una deuda mayor, y no quiso abandonar el sistema de convertibilidad para simplemente emitir moneda. Eso dejaba una sola opción: aumentar las tasas de impuestos. Los resultados fueron opuestos a lo esperado: los aumentos impositivos minaron la confianza en las finanzas estatales ya que desalentaron el crecimiento en el sector privado, fuente de recaudación de impuestos. Este fue el principio de la verdadera fase de crisis económica, a su retorno como ministro de economía, Domingo Cavallo emprendió nuevas políticas asegurando la aprobación del Congreso argentino de dos paquetes impositivos más, en abril y agosto de 2001 pero la recaudación de cada paquete fue inferior a lo deseado. Conjuntamente, Cavallo presentó un proyecto de ley para vincular la tasa de cambio del peso a una combinación del dólar y el euro. Ante el descontento del presidente del Banco Central, este último fue despido para reemplazarlo por un funcionario más acomodaticio. Los nuevos impuestos recargaron aún más a una economía ya tambaleante. Los cambios en la política monetaria hicieron disminuir la confianza en el peso. La preocupación de que los préstamos y depósitos en dólares estuvieran en peligro debido a las políticas del gobierno hizo crecer significativamente incluso las tasas de interés en dólares dentro de Argentina. El estado argentino había estado pagando a sus acreedores entre 3 y 9 por ciento más que lo que pagaba el Tesoro de los Estados Unidos. En julio de 2001, cuando las agencias calificadoras redujeron la calificación crediticia de la deuda estatal argentina, creció por encima de los 16 puntos, y para fines de octubre superaba los 20 puntos por ciento. Semejantes tasas indicaban que muchos inversores temían un default. En diciembre de 2001 la crisis ingresó en su fase final, en la cual el gobierno extendió sus problemas al sector privado a través de varias políticas, en lugar de intentar minimizar su propagación. El viernes 30 de noviembre, luego de formidables retiros de depósitos bancarios, Cavallo anunció el congelamiento de los depósitos el 1º de diciembre. Éste congelamiento detuvo bruscamente una gran parte de la actividad del sector privado, dado que según las reglas del congelamiento, ni las empresas ni las personas podían usar sus depósitos para pagarle a nadie, excepto a otros depositantes en el mismo banco. La estimación de la

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

11 Arq. Ariana Romero

actividad económica mensual calculada por el Instituto Nacional de Estadística y Censo de Argentina sufrió una caída año a año del 15,5 por ciento, la mayor desde el inicio de esta serie en 1993. La economía se hundió, pasando de lo que aún podría haberse llegado a denominar una grave recesión, a una verdadera depresión. La economía en decadencia y el congelamiento de depósitos provocaron violentos disturbios en los que se produjeron muertes. Antes del 20 de diciembre, el ministro Cavallo y el presidente De la Rúa habían renunciado. El 23 de diciembre, la corta administración del presidente Adolfo Rodríguez Saá declaró el default en la deuda del gobierno federal con acreedores del sector privado extranjero y dice que no devaluará el peso ni dolarizará por completo la economía. Después de varias protestas populares el jefe de estado renuncia debiendo asumir el presidente del Senado, Ramón Puerta, quien también presenta su dimisión, con lo que queda vacante la jefatura de Estado. La renuncia de Puerta obliga al presidente de la Cámara de Diputados, el peronista Eduardo Camaño, a asumir interinamente la jefatura de Estado y convocar de urgencia a la Asamblea Legislativa para que designe un nuevo presidente provisional. Eduardo Duhalde asume entonces la presidencia, el 1º de enero de 2002, elegido por amplia mayoría para terminar el mandato del ex presidente radical. Instituyó cambios revolucionarios al devaluar el peso; convertir forzadamente a pesos los depósitos en dólares y préstamos (“pesificación”); y anular contratos de varios tipos. Violó los derechos de propiedad establecidos dentro de la ley argentina durante al menos una década, y en algunos casos desde los años 1800. La economía se hundió aún más, con la estimación año a año de la actividad económica cayendo a un récord de 16,9 por ciento en enero y 16,6 por ciento en marzo. La estimación no fue positiva hasta diciembre de 2002. La economía cayó un 10,9 por ciento en el año 2002 luego de un descenso del 5,5 por ciento en 2001. Este proceso dejó como resultado la aparición de “nuevos pobres”, familias que descendieron de su estrato socio-económico como consecuencia de la significativa reducción de ingresos o inclusive de la pérdida de sus empleos. Es normal que las medidas de estabilización tomen algún tiempo en hacer efecto, pero el desempleo y la pobreza aumentaron bruscamente en 2002 y las exportaciones cayeron un 4,5 por ciento pese al gigantesco impulso que debió haber dado la depreciación de la moneda. Aproximadamente desde el mes de agosto de 2002, la economía se había recuperado. La tasa de cambio se estabilizó e incluso se revalorizó. A diferencia de lo ocurrido en la última severa sucesión de depreciaciones, en 1989, la inflación no se descontroló; el índice de precios al consumidor aumentó un 41 por ciento en 2002; y la inflación pudo mantenerse en un dígito en el año 2003. La producción tocó fondo, algunos sectores de exportación comenzaron a expandirse, y para mediados del 2003 la recuperación era pronunciada. Desde diciembre de 2002 a abril de 2003 el gobierno levantó el congelamiento de depósitos bancarios. El 25 de mayo de 2003 Néstor Kirchner, ex gobernador de la provincia sureña de Santa Cruz, asumió como presidente, electo el 27 de abril. Para entonces la desconfianza, en las instituciones en general y particularmente en las entidades bancarias, hizo que aquellos que disponían capital buscaran alternativas “seguras” para sus ahorros. Las condiciones económicas mostraban una recuperación creciente post-crisis: donde los bajos costos relativos de los materiales y de la mano de obra en comparación con los precios de las propiedades, ya que, con posterioridad a la modificación del tipo de cambio, el incremento nominal de los costos en pesos fue sustancialmente inferior al de las propiedades (valuadas en dólares estadounidenses). Esto sumado a la tradición argentina de invertir “en ladrillos” hicieron que la industria de la construcción recibiera un importante impulso y los productos inmobiliarios se convirtieron en un resguardo de valor de muy atractivo. En tal sentido, existía una brecha entre el precio de las propiedades y el costo para construir, que desde mediados de 2004

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

12 Arq. Ariana Romero

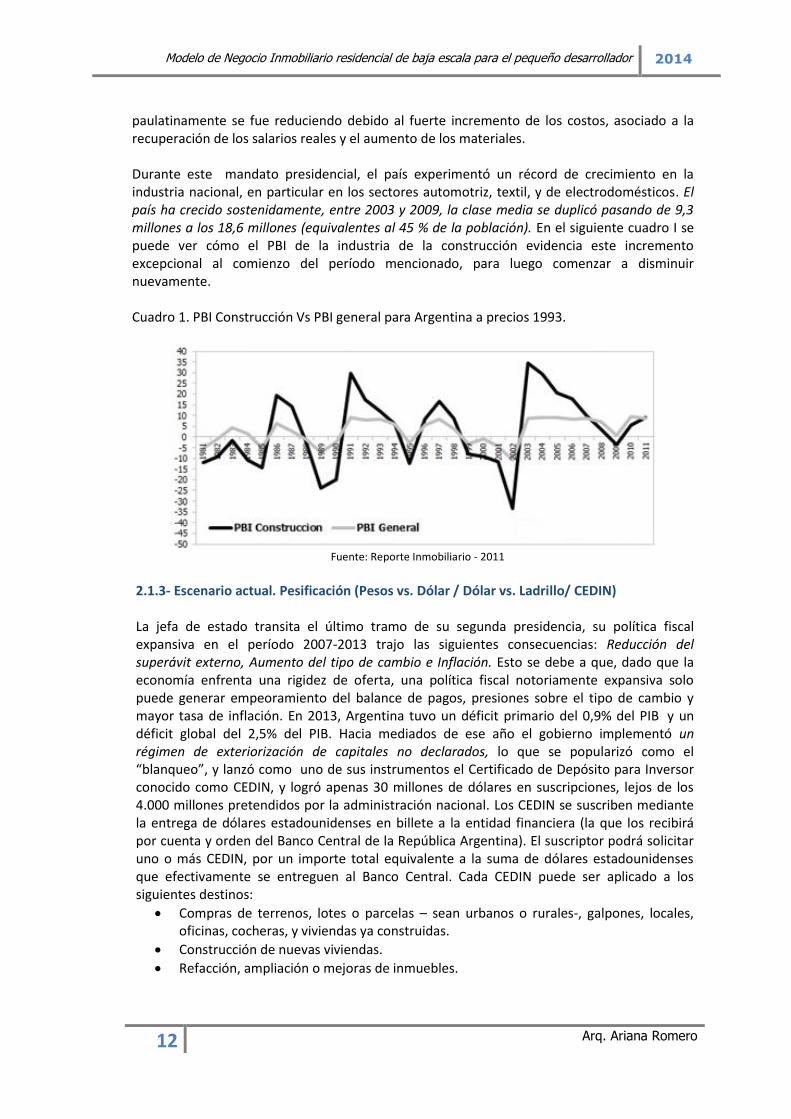

paulatinamente se fue reduciendo debido al fuerte incremento de los costos, asociado a la recuperación de los salarios reales y el aumento de los materiales. Durante este mandato presidencial, el país experimentó un récord de crecimiento en la industria nacional, en particular en los sectores automotriz, textil, y de electrodomésticos. El país ha crecido sostenidamente, entre 2003 y 2009, la clase media se duplicó pasando de 9,3 millones a los 18,6 millones (equivalentes al 45 % de la población). En el siguiente cuadro I se puede ver cómo el PBI de la industria de la construcción evidencia este incremento excepcional al comienzo del período mencionado, para luego comenzar a disminuir nuevamente. Cuadro 1. PBI Construcción Vs PBI general para Argentina a precios 1993.

Fuente: Reporte Inmobiliario - 2011

2.1.3- Escenario actual. Pesificación (Pesos vs. Dólar / Dólar vs. Ladrillo/ CEDIN) La jefa de estado transita el último tramo de su segunda presidencia, su política fiscal expansiva en el período 2007-2013 trajo las siguientes consecuencias: Reducción del superávit externo, Aumento del tipo de cambio e Inflación. Esto se debe a que, dado que la economía enfrenta una rigidez de oferta, una política fiscal notoriamente expansiva solo puede generar empeoramiento del balance de pagos, presiones sobre el tipo de cambio y mayor tasa de inflación. En 2013, Argentina tuvo un déficit primario del 0,9% del PIB y un déficit global del 2,5% del PIB. Hacia mediados de ese año el gobierno implementó un régimen de exteriorización de capitales no declarados, lo que se popularizó como el “blanqueo”, y lanzó como uno de sus instrumentos el Certificado de Depósito para Inversor conocido como CEDIN, y logró apenas 30 millones de dólares en suscripciones, lejos de los 4.000 millones pretendidos por la administración nacional. Los CEDIN se suscriben mediante la entrega de dólares estadounidenses en billete a la entidad financiera (la que los recibirá por cuenta y orden del Banco Central de la República Argentina). El suscriptor podrá solicitar uno o más CEDIN, por un importe total equivalente a la suma de dólares estadounidenses que efectivamente se entreguen al Banco Central. Cada CEDIN puede ser aplicado a los siguientes destinos:

Compras de terrenos, lotes o parcelas – sean urbanos o rurales-, galpones, locales, oficinas, cocheras, y viviendas ya construidas.

Construcción de nuevas viviendas.

Refacción, ampliación o mejoras de inmuebles.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

13 Arq. Ariana Romero

Esta herramienta se planteó como instrumento de revitalización del sector inmobiliario local ya que cuando el titular del bono o su endosatario utilice ese CEDIN para pagar una transacción inmobiliaria estos certificados se vuelven a convertir en dinero en efectivo. Por ejemplo, una persona que posee dólares no declarados, como pueden ser las divisas compradas en las casas de cambio ilegales, cambia dichos dólares por CEDIN y así los blanquea ante el Estado. Luego, con dicho CEDIN realiza una transacción inmobiliaria, por ejemplo, la compra de una casa, el vendedor de la propiedad recibirá los dólares en efectivo. Pero sus efectos fueron limitados en 2013 se confeccionaron 60.182 escrituras en el ámbito porteño, (el número más bajo en 34 años). Respecto de esta medida es interesante la reflexión que se desprende en el trabajo académico de los investigadores Gaggero y Nemiña, de la UNSAM, donde reconstruyen históricamente el proceso de dolarización de nuestro mercado, mencionado recientemente en dos artículos periodísticos6, el cual cito:

…Concluyen que “La dolarización tiene menos de cuarenta años de vigencia y no fue un proceso “natural”: estuvo enmarcado en políticas públicas por parte de sucesivos gobiernos que directa o indirectamente la promovieron.” Los investigadores aluden a tres factores interrelacionados: una historia de recurrentes crisis cambiarias y un contexto de inflación persistente, la liberalización del sistema financiero y cambiario operada por la dictadura y la liberalización del mercado de vivienda operada entre 1976-1979. De la misma manera, para desdolarizar son necesarias políticas públicas mucho más sofisticadas que la mera restricción ensayada hasta ahora.

Lo que sorprende de la dolarización del sector inmobiliario es que, a diferencia de otras actividades, la construcción tiene casi la totalidad de sus costos pesificados. Casi no hay componentes relevantes que requieran ser importados. Y entonces, ¿cómo es que una mercancía cuyos componentes se producen íntegramente en el mercado local se transa en dólares? La explicación hay que buscarla en dos factores, uno general, y otro específico de nuestra economía, que es necesario sumar a los factores históricos que señalan los mencionados autores.

La propiedad inmueble por sus características intrínsecas funciona como reserva de valor. En primer lugar porque es un bien durable, muy durable, lo que es un requisito básico para resguardar el valor. En segundo lugar, porque su consumo es inseparable del suelo que le sirve de soporte. El suelo urbano también es un bien durable, pero además es irreproducible, tiene un stock fijo, lo que quiere decir que su precio depende de la demanda y de su capacidad de pago, ya que la oferta es prácticamente fija. Esto implica que, a largo plazo y con excepción de oscilaciones temporarias y momentos de crisis de sobreacumulación, el suelo y la propiedad inmueble muestran una tendencia al aumento sostenido de su precio en el tiempo. En tercer lugar, dado el bajo nivel de composición orgánica del capital que existe en el sector de la construcción (la tecnología que se usa es relativamente sencilla y mano de obra intensiva), el valor de las construcciones tiende a aumentar en términos relativos al resto de las mercancías, que en general tienden a aumentar la composición orgánica del capital por el influjo del cambio tecnológico y la innovación. Por estas razones, al menos, es que la propiedad inmueble es tan buena como reserva de valor.

Pero, además, en el caso argentino, esta característica se profundiza, por dos factores vinculados. En primer lugar, la existencia de un sector de ingresos medios relativamente extendido en nuestro país determinó que la capacidad de ahorro, especialmente pequeños y medianos ahorros, esté mucho más extendida que en otros países de la región. No obstante, y en segundo lugar, el sistema financiero ha mostrado históricamente una gran incapacidad para captar este ahorro y canalizarlo en instrumentos de crédito, tanto hipotecario como a la producción. El sistema financiero local es muy restringido y no responde a las necesidades del

6 Fuente: Diario Página/12 (Columna de Alfredo Zaiat del 06/07/2013 y Suplemento CASH del 23/06/2013)

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

14 Arq. Ariana Romero

aparato productivo ni a las demandas habitacionales de la población. Actualmente se concentra en rubros como los préstamos personales y las tarjetas de crédito, siendo la proporción de créditos hipotecarios muy baja en la relación al PBI, comparado con países como Chile o Brasil. Como resultado, los pequeños y medianos ahorristas generaron como hábito arraigado el ahorro en divisas extranjeras, fundamentalmente en dólares, y en “ladrillos”... Cuadro 2. Tipo de cambio y reservas internacionales para Argentina

Fuente: Jones Lang LaSalle en base a BCRA y estimaciones de Reporte Inmobiliario - 2013

El viernes 24 de enero del 2014 el Gobierno argentino dio un anuncio de liberar el control estricto de las divisas que sostenía hasta ese momento como parte de su política oficial en asuntos monetarios y de divisas. Concretamente se levantó el informalmente denominado “cepo al dólar” y autorizó la compra de dólares para el ahorro por parte de particulares, que cambió sustancialmente la realidad económica de la sociedad. Así, solo en un día, la moneda argentina se depreció frente a la estadounidense en un 15%. A partir de esta devaluación del peso argentino, en el primer mes del año se produjo un desfasaje de la tasa de interés en los créditos hipotecarios. En los últimos meses, el sector externo de la economía enfrenta importantes desafíos: el IPC informado por el INDEC registró en junio un aumento de 1,3%, acumulando en el primer semestre de 2014 una inflación de 15,0%. Se trata de la mayor inflación en el primer semestre de un año, desde 2003, y más que triplica la del primer semestre del año pasado (4,69%). Para las mediciones del sector privado el IPC tuvo un aumento en torno del 20% en el primer semestre, estimándose una inflación algo superior para lo que resta del año. Un déficit fiscal consolidado, sumado a los recientes reclamos de aumentos salariales en el sector público, plantea un grave interrogante sobre la estabilidad macroeconómica del país, a corto y mediano plazo, en la que la industria de la construcción se encuentra inserta. No obstante, el presidente de la Cámara Argentina de la Construcción, Gustavo Weiss, mencionó al respecto “que la creciente inversión en obra pública prevista en el presupuesto del año 2014, estará en el orden del 37% superior a la de 2013, lo cual significará 78.000

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

15 Arq. Ariana Romero

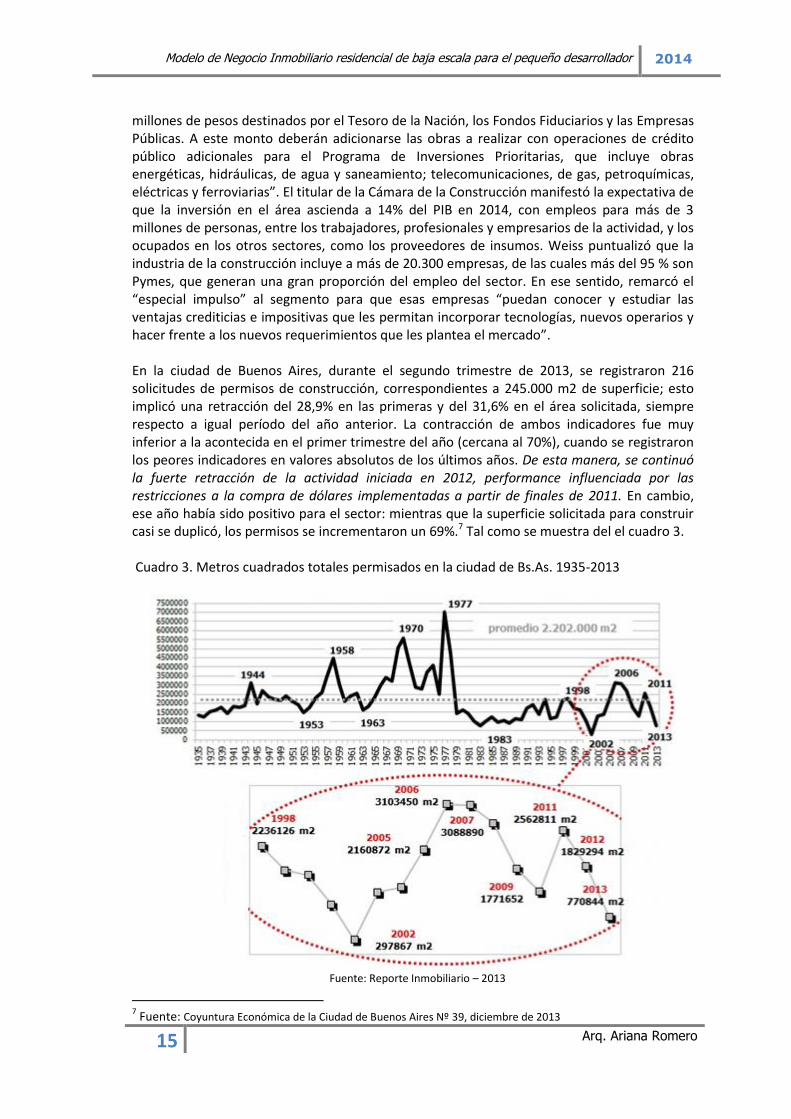

millones de pesos destinados por el Tesoro de la Nación, los Fondos Fiduciarios y las Empresas Públicas. A este monto deberán adicionarse las obras a realizar con operaciones de crédito público adicionales para el Programa de Inversiones Prioritarias, que incluye obras energéticas, hidráulicas, de agua y saneamiento; telecomunicaciones, de gas, petroquímicas, eléctricas y ferroviarias”. El titular de la Cámara de la Construcción manifestó la expectativa de que la inversión en el área ascienda a 14% del PIB en 2014, con empleos para más de 3 millones de personas, entre los trabajadores, profesionales y empresarios de la actividad, y los ocupados en los otros sectores, como los proveedores de insumos. Weiss puntualizó que la industria de la construcción incluye a más de 20.300 empresas, de las cuales más del 95 % son Pymes, que generan una gran proporción del empleo del sector. En ese sentido, remarcó el “especial impulso” al segmento para que esas empresas “puedan conocer y estudiar las ventajas crediticias e impositivas que les permitan incorporar tecnologías, nuevos operarios y hacer frente a los nuevos requerimientos que les plantea el mercado”. En la ciudad de Buenos Aires, durante el segundo trimestre de 2013, se registraron 216 solicitudes de permisos de construcción, correspondientes a 245.000 m2 de superficie; esto implicó una retracción del 28,9% en las primeras y del 31,6% en el área solicitada, siempre respecto a igual período del año anterior. La contracción de ambos indicadores fue muy inferior a la acontecida en el primer trimestre del año (cercana al 70%), cuando se registraron los peores indicadores en valores absolutos de los últimos años. De esta manera, se continuó la fuerte retracción de la actividad iniciada en 2012, performance influenciada por las restricciones a la compra de dólares implementadas a partir de finales de 2011. En cambio, ese año había sido positivo para el sector: mientras que la superficie solicitada para construir casi se duplicó, los permisos se incrementaron un 69%.7 Tal como se muestra del el cuadro 3. Cuadro 3. Metros cuadrados totales permisados en la ciudad de Bs.As. 1935-2013

Fuente: Reporte Inmobiliario – 2013

7 Fuente: Coyuntura Económica de la Ciudad de Buenos Aires Nº 39, diciembre de 2013

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

16 Arq. Ariana Romero

3- Hipótesis – Objetivos

Habiendo planteado la coyuntura actual, las preguntas que me surgen frente a este escenario podrían exponerse de la siguiente manera: ¿Qué modelo de negocio puede ser rentable y convertirse en una alternativa posible para un desarrollador PYME? ¿Podrá ese modelo utilizar como vehículo un desarrollo inmobiliario que sea repetitivo? ¿Qué parámetros deberán definirse para que este prototipo pueda emplazarse en distintos lotes típicos, en las zonificaciones de baja densidad de la ciudad de Buenos Aires? ¿Podrá, en consecuencia, transformarse en una opción que facilite el acceso a la vivienda de la clase media? Hipótesis La hipótesis es que ese modelo de desarrollo inmobiliario es posible de realizar exitosamente en el contexto actual, siempre que se determinen ciertas variables. El trabajo de esta tesis consistirá en demostrarlo. Objetivos Objetivo Principal Demostrar que en el contexto actual es viable un modelo de negocio rentable, con un emprendimiento inmobiliario como vehículo, determinando ciertas características que hacen que se pueda desarrollar con poco capital: lote típico de la ciudad de Buenos Aires, emprendimiento de baja escala, corto plazo de obra, producto arquitectónico determinado. Objetivos particulares La idea es dirigir la propuesta a un segmento determinado de la población, elaborando un modelo de negocios que involucre a desarrolladores que cuenten con poco capital inicial. Adicionalmente, se buscará que el modelo de negocios propuesto sea una posible respuesta a la escasa oferta de financiamiento público para el acceso a la vivienda de los segmentos medios en nuestro país para lo que se estudiaran los distintos antecedentes de comercialización.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

17 Arq. Ariana Romero

4 - Elaboración de la Propuesta de Prototipo de Modelo de negocios 4.1- Situación de la demanda

A través de un análisis general de la dinámica poblacional se pueden conocer los cambios que experimentan las poblaciones en cuanto a su tamaño, su estructura por sexo y edad, y su distribución espacial dentro de un territorio específico en un periodo temporal determinado. Este estudio es importante para comprender la relación que tiene la población con el territorio que habita, con los recursos naturales, tecnológicos, económicos, sociopolíticos y culturales que la sustentan y conforman. Es por eso que, se analiza la densidad de población de un territorio determinado, dado que a partir de allí se pueden evaluar las distintas problemáticas que afrontan las sociedades densamente pobladas y aquellas en las que ocurre lo contrario. Por otra parte, las sociedades están transitando profundas transformaciones que modifican su crecimiento y su estructura por edades. Existe una diversidad de comportamientos entre los países del mundo y al interior de estos según áreas geográficas, grupos socioeconómicos y étnicos. La tendencia es clara: el crecimiento poblacional disminuye y la población envejece. Cada vez hay menos niños y más adultos mayores. Esencialmente, por el descenso de la fecundidad y de la mortalidad.8 Todo este proceso que atraviesan las poblaciones de un territorio determinado se denomina transición demográfica9. Se comenzará por describir algunas definiciones y clasificaciones de la población mundial y regional, para luego centrar el análisis en diversos aspectos poblacionales de la ciudad de Buenos Aires. La clase social Históricamente las sociedades se agruparon en distintos grupos, castas o clases sociales. Los diferentes estratos se conforman de acuerdo a factores que tienen su origen en condiciones económicas, culturales o religiosas. Las pautas que se determinen y los vínculos creados entre los diferentes grupos son lo que definen los distintos “estratos sociales” y sus jerarquías en el contexto en que se encuentren. Un sistema de clases es por lo tanto, una jerarquización colectiva que puede clasificarse en tres escalas, altas, medias y populares. Se propone un producto orientado a la típica clase media de nuestra sociedad. Para poder identificar a la demanda del producto es importante entender esta estructura y explorar, específicamente, la configuración social argentina. Las definiciones científicas de la clase media dependen de la teoría de la estructuración social empleada por el autor. La mayoría de las definiciones se apoyan ahora en el marco teórico de Max Weber, 10centrado en la interacción de las variables de riqueza, poder y prestigio. El

8 Fuente: INDEC, Instituto Nacional de Estadísticas y Censos.

9 El concepto de transición demográfica tuvo su origen en el intento de explicar la relación entre los cambios

demográficos y los cambios socioeconómicos en Europa durante el siglo XVIII. La transición demográfica ha sido descrita como un proceso de larga duración, que transcurre entre dos situaciones o regímenes extremos: uno, inicial, de bajo crecimiento demográfico con altas tasas de mortalidad y fecundidad, y otro, final, de bajo crecimiento pero con niveles también bajos en las respectivas tasas. Entre ambas situaciones de equilibrio se pueden identificar dos momentos principales. El primero, en el que la tasa de crecimiento de la población aumenta como consecuencia del descenso de la mortalidad, y el segundo, en el que dicho crecimiento disminuye, debido al descenso posterior de la fecundidad. En que magnitud y a que velocidad cambie la tasa de crecimiento, dependerá de la velocidad y del momento en que comienzan a descender la mortalidad y la fecundidad (Chesnais, 1986). 10

Max Weber, filósofo, economista y sociólogo alemán, considerado uno de los fundadores del estudio moderno de

la sociología y la administración pública.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

18 Arq. Ariana Romero

término clase media es un grado o estamento de la estratificación de clase social que se aplica a las personas con un nivel socioeconómico medio que se sitúa entre la clase obrera y la clase alta. Esta clase se hace más evidente cuando la separación social es más notoria debido a factores como la autoridad, la abundancia, dinero y trabajo, lo que daba un diferente sentido de vida, religión, educación y cultura para cada parte de la sociedad. La existencia de la clase media se remonta al siglo XVIII originariamente, los integrantes de esta clase eran la vieja burguesía terrateniente11, que empezaba a sobresalir por su éxito en la industria, las profesiones liberales y el comercio. Este surgimiento fue posible gracias a las revoluciones liberales que ocurrieron en Inglaterra en el siglo XVII. A consecuencia de las mismas, la monarquía inglesa se vio debilitada, y el estamento aristocrático perdió poder a favor de la burguesía, que logró entrar en el Parlamento y, progresivamente, hacerse con una importante parcela de poder. Desde el Parlamento promoverían una serie de reformas económicas y sociales que favorecerían el acceso de la burguesía a las tierras. Al mismo tiempo, un período de paz relativamente largo permitió un notable desarrollo comercial en Inglaterra, todo lo cual redundó en la aparición de un grupo social cada vez más numeroso formado por gente dedicada al comercio, pequeños terratenientes, clérigos, profesionales liberales como abogados, arquitectos, escritores, etc. quienes, sin ser ricos, tenían un cierto poder adquisitivo que los capacitaba, entre otras cosas, para poder votar en el Parlamento. El nuevo estrato social fue desarrollándose a lo largo del siglo XVIII, y ampliándose conforme se iniciaba la incipiente industrialización del país, proceso a su vez íntimamente interrelacionado con el surgimiento de la clase media. La nueva clase media inglesa creó rápidamente una cultura colectiva que alababa el esfuerzo personal, el trabajo y la sobriedad; el espíritu puritano y conservador de esta clase chocaba a veces con el de la vieja aristocracia; efectivamente, los mismos cambios socioeconómicos que permitieron su surgimiento favorecieron la revolución industrial y de la mano de ésta la clase media comenzó su desarrollo en el resto de Europa a comienzos del siglo XIX. Aunque reducida al principio, las progresivas mejoras y el progreso económico la fueron ampliando; sin embargo, seguía estando integrada por personas de cierto nivel educativo y por quienes desarrollaban oficios no manuales. Para cuando, a finales del siglo XIX, Max Weber escribe su obra es el principal grupo económico de la Europa desarrollada, y el autor le dedica una gran atención.

La clase media moderna surge en el siglo XX, inicialmente, en Estados Unidos. Las nuevas industrias como la del automóvil de Ford comenzaron a aplicar novedosas técnicas de producción12 que permitían reducir sobremanera los costes de los automóviles al tiempo que posibilitaban el pago de salarios mayores a los obreros de las fábricas. Éstos, al aumentar su nivel adquisitivo, pudieron acceder a nuevos productos, incluido los automóviles que fabricaban, ampliando el mercado potencial de los productos industriales. Se generó una nueva dinámica económica que redundaba en un enriquecimiento de la población y en una mejora de sus condiciones de vida. La clase media pasaría a integrar a estos nuevos miembros, junto con los profesionales que ya la integraban.

Clasificación Poblacional de la República Argentina Los Niveles Socio-Económicos, como estratificaciones de los hogares de la población urbana, han sido utilizados en la práctica de la Investigación de Mercado en nuestro país desde hace alrededor de 50 años.

11

“la gentry”: clase denominada así en inglés, formada por commoners ricos y la baja nobleza. 12

Técnicas tales como: “taylorismo”, sistema de producción en línea, estandarización del producto, automatización,

entre otras.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

19 Arq. Ariana Romero

Históricamente, los procedimientos utilizados, pese a estar basados en su mayoría en los conceptos y criterios oportunamente desarrollados por Gino Germani13, nunca fueron consensuados. Ya en un plano de sistematización para su aplicación en la práctica, desde fines de la década del ’80, la Asociación Argentina de Marketing (AAM) se ha abocado, primero a la elaboración, y luego a sucesivas revisiones y ajustes del NSE (nivel socio-económico). Se creó de tal forma el NSE 1991, que fue posteriormente ajustado en 1994 y 1996. En todos los casos, y siguiendo los criterios habitualmente aceptados, los NSE 1991, 1994 y 1996 se basaron en una combinación y ponderación de variables y categorías, que contemplaban Educación y Ocupación de los PSH (Principal Sostén del Hogar) y la posesión de diversos bienes. En el año 2002, se procedió a elaborar una nueva versión del NSE. En función del particular momento en que se llevó a cabo dicho trabajo, y con la finalidad de facilitar la comparación con los lineamientos de la EPH1 de clasificación de los hogares en deciles14 de ingreso, dicha versión se basó en un nuevo criterio: a partir de nuevas ponderaciones aplicadas a determinadas categorías de las variables que tradicionalmente han sido utilizadas (educación, ocupación y posesión de bienes), el NSE 2002 se elaboró como predictor de ingresos totales de los hogares. Los Niveles Socio-Económicos derivados de tal criterio surgieron del agrupamiento de los deciles de ingresos generados por el predictor. En 2004 se procedió a una revisión del NSE 2002 y se creó la “Comisión de Enlace Institucional”. En marzo de 2005 se decidió encarar el plan 2005-2006, con el propósito de desarrollar un estudio de NSE para la Argentina, adecuado a las actuales circunstancias, eficiente y con el mayor consenso posible. La estructura de NSE de un país suele llevar la impronta de su acervo histórico y cultural. Surge así una nueva realidad, en la que:

El Nivel Educativo perdió parte de la preponderancia que se le asignaba con justa razón diez años atrás.

La capacidad económica medida a partir del ingreso, fundamento razonable en 2002, no basta por sí sola en la actualidad para explicar la inclusión en Nivel Socio-Económico.

Algunos bienes que eran representativos de la capacidad de compra en la década pasada han dejado de serlo, y se han incorporado otros nuevos.

Una vez encarada la consulta de opiniones entre los especialistas en el tema, las ideas expresadas por los mismos se orientan hacia las siguientes conclusiones:

La clave, hoy en día, es la inserción laboral. La educación y el “capital cognitivo” en general, si pudiera establecerse, debe

considerarse pero no basta por sí sola para definir la inclusión en un nivel. En cualquiera de las variantes de los índices NES se busca reflejar en forma empírica y cuantitativa la distribución de la población en una dimensión subyacente única de posición social. Esa dimensión subyacente representa un continuo que engloba poder, prestigio y oportunidades materiales. Se supone –con distintos fundamentos, algunos teóricos, otros puramente empíricos- que ese continuo es un criterio fundamental en la segmentación de la

13

Sociólogo italiano, emigrado a la Argentina en 1934 tras haber estado preso bajo el régimen fascista de Mussolini, para dedicarse a la filosofía y la sociología en nuestro país. Funda en pleno gobierno de Perón, el 14 de marzo de 1955, las carreras de sociología y psicología en la Universidad de Buenos Aires. 14 Los cuantiles son puntos tomados a intervalos regulares de la función de distribución de una variable aleatoria. Los cuantiles suelen usarse por grupos que dividen la distribución en partes iguales; entendidas estas como intervalos que comprenden la misma proporción de valores. Los más usados son: Los Cuartiles, que dividen a la distribución en cuatro partes (corresponden a los cuantiles 0.25, 0.50 y 0.75); Los Quintiles, que dividen a la distribución en cinco partes (corresponden a los cuantiles 0.20, 0.40, 0.60 y 0.80); Los Deciles, que dividen a la distribución en diez partes; Los Percentiles, que dividen a la distribución en cien partes.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

20 Arq. Ariana Romero

población en términos de sus principales orientaciones actitudinales hacia la vida y la política, en la probabilidad de que cada uno actúe ante los demás como un líder de opinión, en sus comportamientos de consumo y en las oportunidades de logro en la carrera profesional y en el bienestar material. 15

“Un aspecto débil de los índices de nivel económico social es que resulta difícil interpretar la estructura escalar del índice en términos absolutos. El índice es claramente una variable “construida” y no una variable “natural”. Si en la realidad social existen posiciones “naturales”, el índice no puede captarlas; sólo puede identificar posiciones relativas, de cualquier individuo por comparación con los demás. Esto es, difícilmente alguien pueda interpretar que la proporción de personas en el segmento X significa que hay tantas personas reales en alguna posición X identificable en términos absolutos. Siendo índices ordinales, que miden ubicaciones relativas en una distribución pero tienen poco o ningún significado absoluto, estas escalas son obviamente muy útiles para generar correlaciones, explorar y estudiar fenómenos complejos, generar predicciones de hechos sociales relevantes y, eventualmente, analizar pautas de cambio a través del tiempo, pero difícilmente describen una estructura de posiciones absolutas.” Manuel Mora y Araujo16. La clasificación de los grupos socio-económicos utilizada ampliamente por el conjunto de áreas de estudios de marketing principalmente, entre otros, para analizar el comportamiento del público frente a los productos y servicios, la audiencia los programas de televisión, radio y otros medios de comunicación se pueden enumerar de la siguiente manera: Grupo A: Constituido por aquellos hogares que gozan de las más altas rentas en la comunidad, pueden darse lujos y gozan de todas las comodidades. Grupo B: Constituido por aquellos hogares que gozan de altas rentas en la comunidad, pueden darse casi todos los lujos y gozan de todas las comodidades. Grupo C-1: Hogares que tienen rentas que les permiten cubrir sus necesidades sin problemas. Grupo C-2: Hogares que tienen para cubrir sus necesidades de alimentación, vestuario, vivienda y sólo algunas comodidades. Grupo C-3: Hogares que tienen ingresos para cubrir sus necesidades de alimentación, vestuario y vivienda y pocas comodidades. Grupo D: Hogares que disponen de un ingreso fijo y estable, pero reducido. Por este motivo viven con mucha estrechez. Grupo E: El no poseer un ingreso fijo y la extrema pobreza es la característica de los hogares de ese grupo. Sin desmedro a lo anterior, existe otra clasificación socioeconómica, que se desprende de la anterior, que se caracteriza por ser popular y más simple, esta es:

· Nivel Socioeconómico (NSE) ALTO (grupos A B C-1)

· Nivel Socioeconómico (NSE) MEDIO (grupos C-2 Y C-3).

· Nivel Socioeconómico (NSE) BAJO (grupos D y E).

15

“En la búsqueda de un NSE único para Argentina”, Comisión de Enlace Institucional, NSE 2006, Diciembre de 2006 16

La estructura social de la Argentina: evidencias y conjeturas acerca de la estratificación social. Manuel Mora y

Araujo.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

21 Arq. Ariana Romero

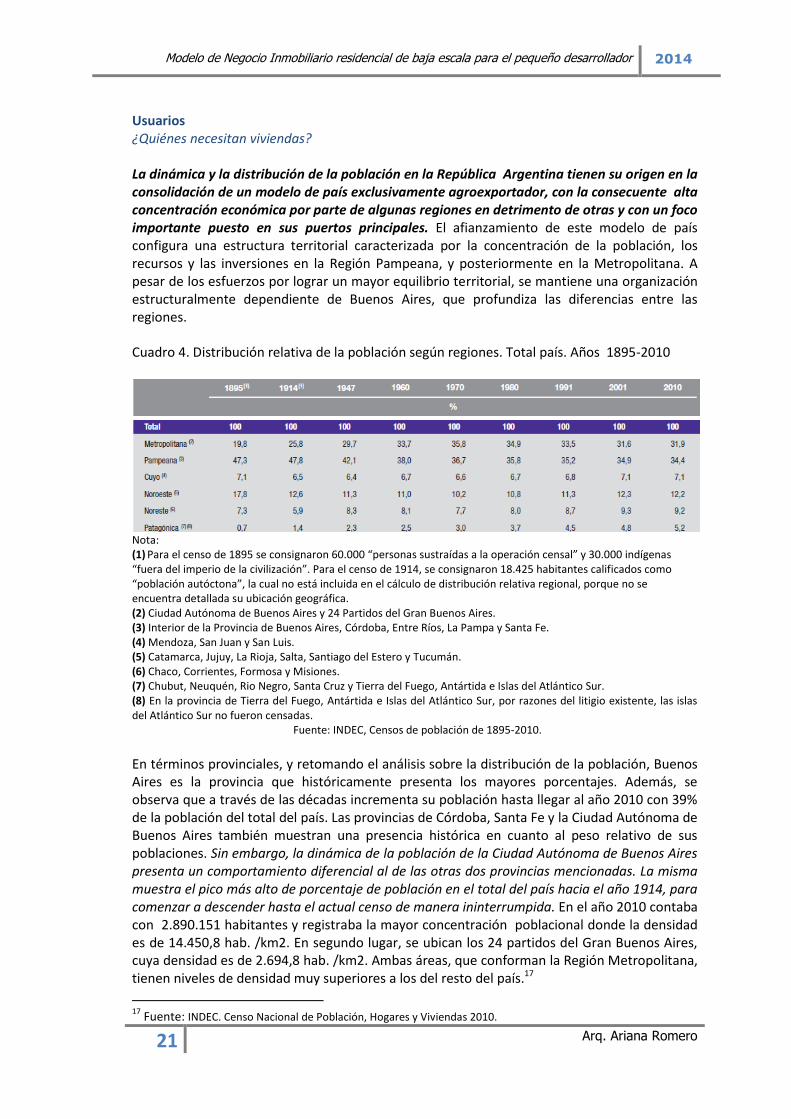

Usuarios ¿Quiénes necesitan viviendas? La dinámica y la distribución de la población en la República Argentina tienen su origen en la consolidación de un modelo de país exclusivamente agroexportador, con la consecuente alta concentración económica por parte de algunas regiones en detrimento de otras y con un foco importante puesto en sus puertos principales. El afianzamiento de este modelo de país configura una estructura territorial caracterizada por la concentración de la población, los recursos y las inversiones en la Región Pampeana, y posteriormente en la Metropolitana. A pesar de los esfuerzos por lograr un mayor equilibrio territorial, se mantiene una organización estructuralmente dependiente de Buenos Aires, que profundiza las diferencias entre las regiones.

Cuadro 4. Distribución relativa de la población según regiones. Total país. Años 1895-2010

Nota: (1) Para el censo de 1895 se consignaron 60.000 “personas sustraídas a la operación censal” y 30.000 indígenas “fuera del imperio de la civilización”. Para el censo de 1914, se consignaron 18.425 habitantes calificados como “población autóctona”, la cual no está incluida en el cálculo de distribución relativa regional, porque no se encuentra detallada su ubicación geográfica. (2) Ciudad Autónoma de Buenos Aires y 24 Partidos del Gran Buenos Aires. (3) Interior de la Provincia de Buenos Aires, Córdoba, Entre Ríos, La Pampa y Santa Fe. (4) Mendoza, San Juan y San Luis. (5) Catamarca, Jujuy, La Rioja, Salta, Santiago del Estero y Tucumán. (6) Chaco, Corrientes, Formosa y Misiones. (7) Chubut, Neuquén, Rio Negro, Santa Cruz y Tierra del Fuego, Antártida e Islas del Atlántico Sur. (8) En la provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur, por razones del litigio existente, las islas del Atlántico Sur no fueron censadas.

Fuente: INDEC, Censos de población de 1895-2010.

En términos provinciales, y retomando el análisis sobre la distribución de la población, Buenos Aires es la provincia que históricamente presenta los mayores porcentajes. Además, se observa que a través de las décadas incrementa su población hasta llegar al año 2010 con 39% de la población del total del país. Las provincias de Córdoba, Santa Fe y la Ciudad Autónoma de Buenos Aires también muestran una presencia histórica en cuanto al peso relativo de sus poblaciones. Sin embargo, la dinámica de la población de la Ciudad Autónoma de Buenos Aires presenta un comportamiento diferencial al de las otras dos provincias mencionadas. La misma muestra el pico más alto de porcentaje de población en el total del país hacia el año 1914, para comenzar a descender hasta el actual censo de manera ininterrumpida. En el año 2010 contaba con 2.890.151 habitantes y registraba la mayor concentración poblacional donde la densidad es de 14.450,8 hab. /km2. En segundo lugar, se ubican los 24 partidos del Gran Buenos Aires, cuya densidad es de 2.694,8 hab. /km2. Ambas áreas, que conforman la Región Metropolitana, tienen niveles de densidad muy superiores a los del resto del país.17

17

Fuente: INDEC. Censo Nacional de Población, Hogares y Viviendas 2010.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

22 Arq. Ariana Romero

Cuadro 5. Estructura por edad y sexo de la Población. CABA. Año 2010

Fuente: INDEC, Censo de población 2010.

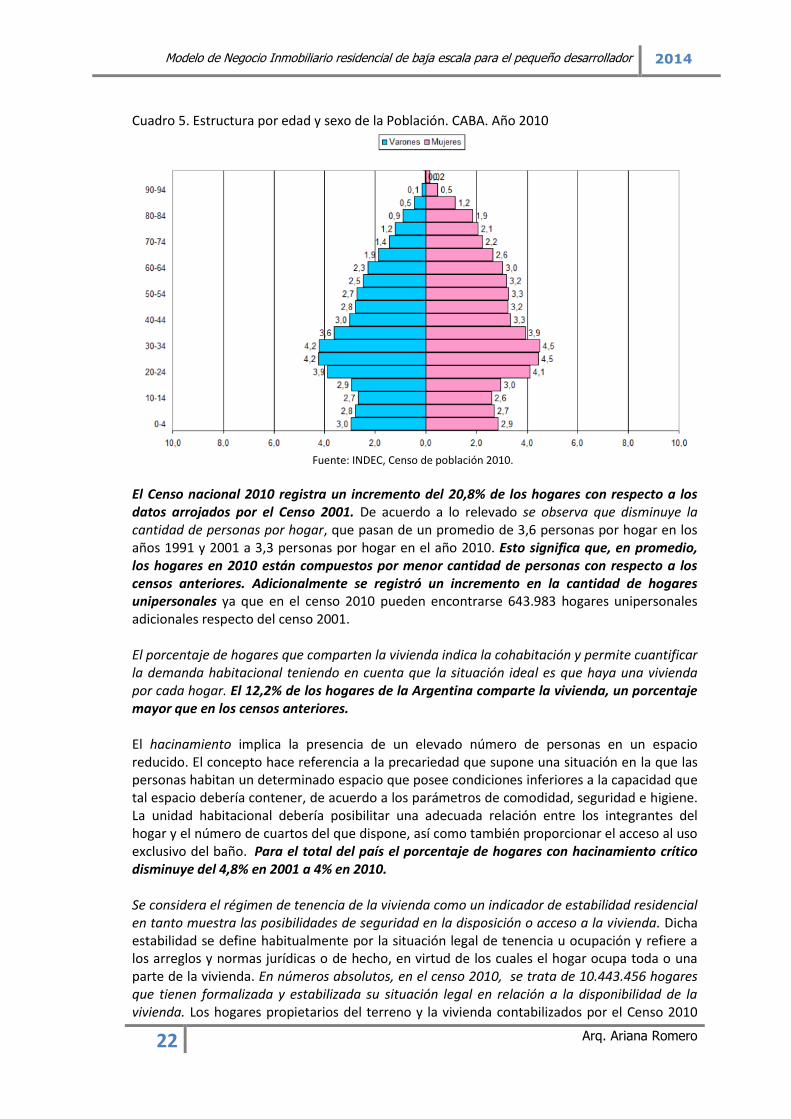

El Censo nacional 2010 registra un incremento del 20,8% de los hogares con respecto a los datos arrojados por el Censo 2001. De acuerdo a lo relevado se observa que disminuye la cantidad de personas por hogar, que pasan de un promedio de 3,6 personas por hogar en los años 1991 y 2001 a 3,3 personas por hogar en el año 2010. Esto significa que, en promedio, los hogares en 2010 están compuestos por menor cantidad de personas con respecto a los censos anteriores. Adicionalmente se registró un incremento en la cantidad de hogares unipersonales ya que en el censo 2010 pueden encontrarse 643.983 hogares unipersonales adicionales respecto del censo 2001. El porcentaje de hogares que comparten la vivienda indica la cohabitación y permite cuantificar la demanda habitacional teniendo en cuenta que la situación ideal es que haya una vivienda por cada hogar. El 12,2% de los hogares de la Argentina comparte la vivienda, un porcentaje mayor que en los censos anteriores. El hacinamiento implica la presencia de un elevado número de personas en un espacio reducido. El concepto hace referencia a la precariedad que supone una situación en la que las personas habitan un determinado espacio que posee condiciones inferiores a la capacidad que tal espacio debería contener, de acuerdo a los parámetros de comodidad, seguridad e higiene. La unidad habitacional debería posibilitar una adecuada relación entre los integrantes del hogar y el número de cuartos del que dispone, así como también proporcionar el acceso al uso exclusivo del baño. Para el total del país el porcentaje de hogares con hacinamiento crítico disminuye del 4,8% en 2001 a 4% en 2010. Se considera el régimen de tenencia de la vivienda como un indicador de estabilidad residencial en tanto muestra las posibilidades de seguridad en la disposición o acceso a la vivienda. Dicha estabilidad se define habitualmente por la situación legal de tenencia u ocupación y refiere a los arreglos y normas jurídicas o de hecho, en virtud de los cuales el hogar ocupa toda o una parte de la vivienda. En números absolutos, en el censo 2010, se trata de 10.443.456 hogares que tienen formalizada y estabilizada su situación legal en relación a la disponibilidad de la vivienda. Los hogares propietarios del terreno y la vivienda contabilizados por el Censo 2010

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

23 Arq. Ariana Romero

suman 8.240.293, los que son inquilinos 1.960.676 y los ocupantes por relación de dependencia registran 242.487 casos.18 En la ciudad autónoma de Buenos Aires, durante los últimos diez años, se ha registrado un aumento sostenido de superficie construida mientras que, como se ha explicado, la población porteña se mantuvo casi constante. Según datos del Gobierno de la ciudad de Buenos Aires de 2000 a 2010 se construyeron en total unos 14.662.327 metros cuadrados en viviendas, pero la población apenas creció un 4,1% (114.013 habitantes). Es decir, se edificaron unos 128 metros cuadrados por cada nuevo habitante, espacio que podría albergar un más que confortable hogar en un departamento de cuatro ambientes, dos baños y balcón terraza.19 ¿Cómo se explica entonces la creciente dificultad de acceso a la vivienda para la clase media porteña? Está claro que la problemática no se trata de la falta de oferta sino que está presente en la porción de la población que demanda vivienda permanente. Los resultados del censo 2010 demostraron que el 48% de los hogares o familias porteñas no habitan viviendas de su propiedad, sino que las alquilan o las ocupan bajo otras modalidades. Según el relevamiento, sólo en villas y asentamientos viven 163.000 personas, mientras que otras 140.000 aproximadamente residen en inquilinatos, hoteles familiares, pensiones y casas tomadas. El promedio de edad de la población de la Ciudad es de 39 años. La población que vive en villas es más joven (24 años).20 Según la Encuesta permanente de hogares (EPH) realizada en el año 2013 por el Gobierno nacional podemos destacar los siguientes datos: El tamaño medio del hogar en la Ciudad es 2,4 personas. La zona sur presenta un tamaño mayor (3 personas por hogar). El 44,4% de los hogares tiene jefatura femenina. La edad promedio de los jefes de hogar es 52,1 años, las mujeres presentan un promedio mayor (54 años) que los varones (50,6 años). Respecto a la situación ocupacional, según los datos publicados en el informe de coyuntura de la ciudad de Buenos Aires del segundo trimestre de 2013, en este período la tasa de empleo avanzó un 3,2%, ampliándose del 49,9% al 51,5%, en tanto que la actividad tuvo un aumento de 1,9%, ubicándose en 53,9% - 1 punto porcentual por encima del guarismo de igual trimestre de 2012-. Como resultado, el desempleo se contrajo significativamente en la Ciudad (-17,9%), pasando del 5,6% al 4,6% en el último año. Si se contrastan las tasas del Gran Buenos Aires, aglomerado al que pertenece la Ciudad de Buenos Aires, con las de los otros aglomerados de medio millón de habitantes y más, las tasas de actividad y empleo continúan siendo de las más elevadas (48,5% y 44,8%), superada solo por Gran La Plata (49,8% y 46,5%) y Gran Rosario (48,6% y 44,6%). En tanto, la tasa de desocupación fue la sexta más alta alcanzando el 7,6%. En cuanto al análisis de las tasas según la edad de los residentes, los de 30 años y más presentan niveles de actividad y empleo superiores al promedio (tanto entre mujeres como entre hombres), en tanto que la desocupación es más importante entre la población más joven (de hasta 29 años) y peor en el grupo de los varones (10,1%). En suma, el comportamiento interanual de los indicadores laborales de la Ciudad muestra generación de puestos de trabajo

18

El régimen de tenencia puede clasificarse como regular o irregular. La tenencia regular implica que los hogares tienen formalizada de manera legal la disponibilidad de la vivienda: son los propietarios de la vivienda y el terreno, los inquilinos, o los que habitan en viviendas cedidas por el empleador. La tenencia irregular agrupa las situaciones de los hogares que residen en una vivienda cedida por su dueño en forma gratuita, los que son propietarios de la vivienda pero no del terreno y también las que albergan ocupantes de hecho o bajo otras modalidades. 19

Fuente: Gustavo Ajzenman, Diario Perfil del 01/07/2012 20

Fuente: Encuesta Anual de Hogares 2008, Dirección General de Estadística y Censos porteña.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

24 Arq. Ariana Romero

que, acompañada de un incremento menor en la actividad, redundó en decrecimientos de la tasa de desempleo y de la tasa de demandantes de empleo. En este contexto, la subocupación y la sobreocupación cayeron y la tasa de asalariados se amplió, signo de un mejoramiento en las condiciones de inserción laboral de los ocupados. El único grupo que empeoró relativamente su situación en el período fue el de las mujeres más grandes, que mostró un mayor desempleo como resultado de la destrucción de puestos de trabajo. Con respecto a los ingresos de los residentes en la Ciudad de Buenos Aires, según procesamientos hechos por el GCBA de los datos de la Encuesta Permanente de Hogares de INDEC, el ingreso promedio mensual de la ocupación principal de los habitantes de la Ciudad de Buenos Aires fue $6.645. Existen en la Ciudad 1.597.004 empleos asalariados registrados en el sector privado, el 25% del total del país (6.418.007 empleos). La variación interanual 2012-2013, fue levemente negativa (-0,3%). Cuadro 6. Promedio de ingresos de la ocupación principal de la población ocupada por categoría ocupacional según comuna. CABA, 2013.

Fuente: Dirección General de Estadística y Censos GCBA, EAH, 2013.

Sólo hubo creación neta de empleo registrado privado en el sector Servicios con respecto al año 2012. 7 de cada 10 ocupados porteños se desempeñan en actividades vinculadas a servicios. El resto se divide prácticamente en partes iguales entre comercio, por un lado, e industria y construcción por el otro. Con relación al 2012 se verifica un leve incremento de la

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

25 Arq. Ariana Romero

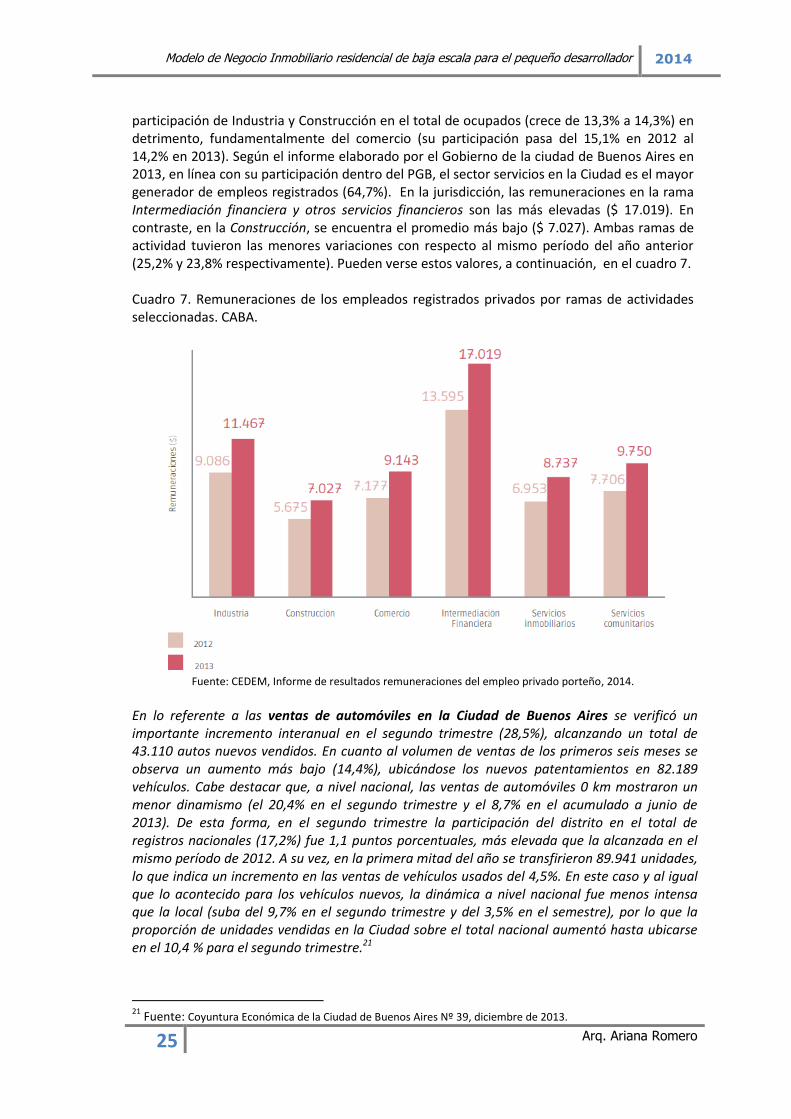

participación de Industria y Construcción en el total de ocupados (crece de 13,3% a 14,3%) en detrimento, fundamentalmente del comercio (su participación pasa del 15,1% en 2012 al 14,2% en 2013). Según el informe elaborado por el Gobierno de la ciudad de Buenos Aires en 2013, en línea con su participación dentro del PGB, el sector servicios en la Ciudad es el mayor generador de empleos registrados (64,7%). En la jurisdicción, las remuneraciones en la rama Intermediación financiera y otros servicios financieros son las más elevadas ($ 17.019). En contraste, en la Construcción, se encuentra el promedio más bajo ($ 7.027). Ambas ramas de actividad tuvieron las menores variaciones con respecto al mismo período del año anterior (25,2% y 23,8% respectivamente). Pueden verse estos valores, a continuación, en el cuadro 7. Cuadro 7. Remuneraciones de los empleados registrados privados por ramas de actividades seleccionadas. CABA.

Fuente: CEDEM, Informe de resultados remuneraciones del empleo privado porteño, 2014.

En lo referente a las ventas de automóviles en la Ciudad de Buenos Aires se verificó un importante incremento interanual en el segundo trimestre (28,5%), alcanzando un total de 43.110 autos nuevos vendidos. En cuanto al volumen de ventas de los primeros seis meses se observa un aumento más bajo (14,4%), ubicándose los nuevos patentamientos en 82.189 vehículos. Cabe destacar que, a nivel nacional, las ventas de automóviles 0 km mostraron un menor dinamismo (el 20,4% en el segundo trimestre y el 8,7% en el acumulado a junio de 2013). De esta forma, en el segundo trimestre la participación del distrito en el total de registros nacionales (17,2%) fue 1,1 puntos porcentuales, más elevada que la alcanzada en el mismo período de 2012. A su vez, en la primera mitad del año se transfirieron 89.941 unidades, lo que indica un incremento en las ventas de vehículos usados del 4,5%. En este caso y al igual que lo acontecido para los vehículos nuevos, la dinámica a nivel nacional fue menos intensa que la local (suba del 9,7% en el segundo trimestre y del 3,5% en el semestre), por lo que la proporción de unidades vendidas en la Ciudad sobre el total nacional aumentó hasta ubicarse en el 10,4 % para el segundo trimestre.21

21

Fuente: Coyuntura Económica de la Ciudad de Buenos Aires Nº 39, diciembre de 2013.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

26 Arq. Ariana Romero

4.1.1- Mercado meta – Identidad

“Podemos realizar una agrupación conceptual de los consumidores en función de las semejanzas de sus conjuntos esperados ante las mismas necesidades y deseos. El grupo de clientes que cumple esta condición es lo que identificamos como “segmento de mercado” y será nuestro segmento consumidor objetivo…

Esta porción de mercado agrupa a una cantidad de clientes que tienen deseos, poder de compra, ubicación geográfica y hábitos de compra similares y que reaccionarán de modo parecido ante una determinada oferta de producto.” Gustavo Ortolá Martínez22 Se define el segmento socioecómico a quien estará dirigido el producto inmobiliario: Modelo de negocio inmobiliario orientado al porcentaje de la población, dentro del grupo C, de clase media que tiene un ingreso promedio entre $15.000 y $30.000 pesos mensuales por grupo familiar y busca alternativas de financiamiento para la adquisición de la vivienda propia. Dentro de este grupo se ubican:

· Matrimonios jóvenes con hijos, donde ambos trabajan · Matrimonios / parejas jóvenes sin hijos, conocidos como DINK23, · Personas solas (solteras o separadas/divorciadas) de 25 hasta 45 años

¿Quiénes quieren vivir en este tipo de emprendimientos? Dentro de este segmento se deberá definir el nicho de mercado, conocer la composición de esa porción de mercado que alojará a los potenciales clientes con características comunes que compartirán las necesidades y beneficios del proyecto. Perfil del usuario que no quiere mantener la identidad barrial, tienen la tradición de vivir en zonas de baja densidad pero, a la vez, disfrutan de nuevas tendencias de diseño y se adaptan a nuevas costumbres en la vida actual. Personas que vivan en barrios “clásicos” de la ciudad de Buenos Aires, desarrollan su actividad dentro de la ciudad y privilegian la vida urbana. Personas que se criaron en barrios más tradicionales y cotizados de la ciudad pero optan por resignar ubicaciones “Premium” en beneficio del diseño y una mayor superficie habitable. Requieren las comodidades y servicios de unidades en localizaciones Premium pero no pueden acceder a los edificios con “amenities” por su alto costo de mantenimiento mensual. Personas que alquilan departamentos en ubicaciones más requeridas y prefieren resignar la localización en pos de adquirir la vivienda propia. Familias que tienen vivienda propia pero necesitan ampliarse. Poseen automóvil pero privilegian el traslado peatonal y utilizan el transporte público en la vida diaria.

22

Fuente: Marketing para desarrollos inmobiliarios, Gustavo Ortolá Martínez, 2013. 23

Por su sigla en inglés: Double income No kids.

Modelo de Negocio Inmobiliario residencial de baja escala para el pequeño desarrollador 2014

27 Arq. Ariana Romero