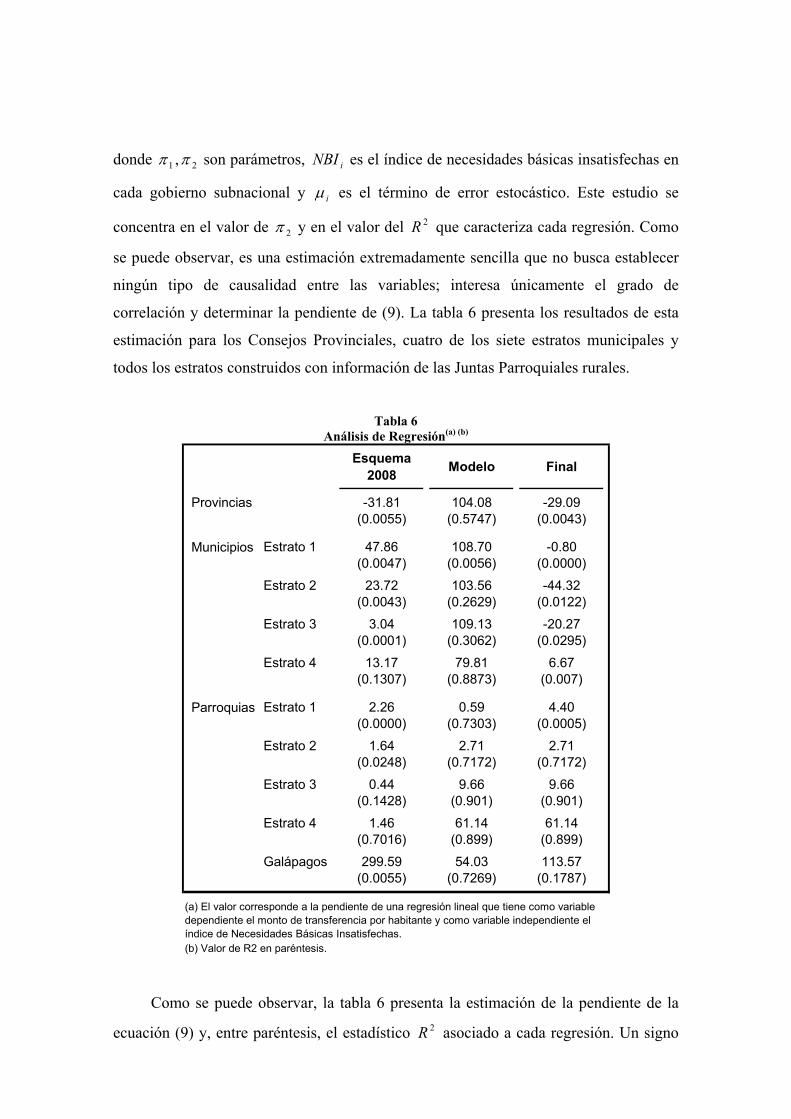

modelo de equidad territorial en la provisión de bienes … · modelo de equidad territorial en la...

TRANSCRIPT

Modelo de Equidad Territorial en la Provisión de Bienes y Servicios Públicos: Una Aplicación al caso de Ecuador*

Ma. Dolores Almeida† Agencia de Cooperación Alemana GTZ

Quito – Ecuador [email protected]

Carlos Uribe† Subsecretaría de Reforma Democrática del Estado

Secretaría Nacional de Planificación y Desarrollo (SENPLADES) Quito – Ecuador

Versión preliminar: Enero 2010

* Las opiniones vertidas en este documento son responsabilidad única de los autores y no representan la posición oficial de la Agencia de Cooperación Alemana (GTZ) o la Secretaría Nacional de Planificación y Desarrollo (SENPLADES).

* Los datos presentados en este documento no representan información oficial, sino que forman parte de un ejercicio académico de análisis de la propuesta de reforma al sistema de transferencias intergubernamentales planteado por el Ministerio de Finanzas y SENPLADES, el mismo que se encuentra en etapa de análisis y debate por parte de la Asamblea Nacional.

† Los autores desean agradecer el apoyo brindado por las autoridades y el personal técnico del Ministerio de Finanzas de Ecuador. Sin esta ayuda este trabajo no habría sido posible.

Modelo de Equidad Territorial en la Provisión de Bienes y Servicios Públicos: Una Aplicación al caso de Ecuador

Resumen Este trabajo presenta un modelo de distribución de recursos desde el estado central hacia los gobiernos subnacionales aplicado al caso ecuatoriano que refleja los modelos de distribución comúnmente utilizados en la literatura. La diferencia respecto a trabajos anteriores es que este modelo incorpora explícitamente un mecanismo de compensación para evitar el bloqueo político de la reforma, el mismo que se implementa por mandato constitucional. El artículo presenta cual ha sido la realidad respecto a esta porción del proceso de descentralización en Ecuador durante los últimos años y un análisis distributivo de los resultados del modelo. Este último muestra que, aunque el modelo genera una situación distributiva superior al escenario del año 2008, el mecanismo de compensación utilizado anula los logros alcanzados en muchos de los casos.

Palabras Clave: Transferencias intergubernamentales, análisis distributivo, reforma, modelo de distribución, bienes y servicios públicos.

Clasificación JEL: H11, H23, H41, H50, H70, R51.

Abstract This paper introduces a distribution model relative to intergovernmental transfers applied to Ecuador. This model considers the distribution models developed in specialized Literature. The difference in relation to previous research is that it includes an explicit compensation mechanism to prevent the political opposition for the reform, mechanism which reflects a constitutional mandate. The paper also presents a review about the role of the transfer system in the decentralization process in Ecuador during recent years and a distributive analysis about the impact of the proposed model. This analysis shows that, despite the positive effects on the distributive ground due to the distributive model, the compensation mechanism cancel those achievements in most of the cases.

Key Words: Intergovernmental transfers, distributive analysis, reform, distributive model, public goods and services.

JEL Classification: H11, H23, H41, H50, H70, R51.

1 Introducción

El proceso de descentralización trae consigo una amplia gama de efectos, positivos y

negativos, sobre el nivel de desarrollo de los países (Bardhan, 2002), la gobernanza e

incluso los niveles de corrupción del Estado (Bardhan y Mookharjee, 2005). A pesar de

esto, la literatura reconoce que el objetivo de la descentralización consiste en acercar el

gobierno y la provisión de bienes y servicios públicos a los ciudadanos, incrementando

así la eficiencia del Estado (Bahl y Linn, 1994). En el cumplimiento de estos objetivos,

el sistema de transferencias intergubernamentales juega un rol protagónico en el proceso

de descentralización de un país; no sólo en sus etapas iniciales, sino incluso en sus

etapas más avanzadas (Bahl y Linn, 1994). Según Ahmad y Searle (2005), estas

transferencias sirven para cumplir varias metas relacionadas:

i. Equidad y la reducción o eliminación de desigualdades verticales y horizontales.

ii. La incorporación de los efectos derrame que se pueden generar por la aplicación

de políticas públicas con externalidades positivas que benefician a otros

territorios.

iii. La implementación de estándares formulados desde el Estado central relacionados

con la calidad de los servicios públicos.

iv. El mejoramiento en el esfuerzo fiscal regional y el nivel de eficiencia del gasto

público.

Existe un tipo específico de transferencia para cumplir con cada uno de los

objetivos planteados. Shah (2006) menciona los siguientes tipos de transferencias: de

propósito general, entre las cuales se distinguen las que se realizan en base a fórmulas

de distribución; las que deben destinarse a propósitos específicos, o condicionales; y las

transferencias basadas en resultados.

El presente ensayo busca plantear un modelo de distribución para la asignación de

transferencias de propósito general aplicado al caso ecuatoriano, y luego evaluar estos

resultados en términos redistributivos. Para cumplir con este objetivo, la segunda

sección presenta una revisión de los modelos distributivos que se encuentran en la

literatura; la tercera sección estudia el proceso de descentralización en Ecuador, el

mismo que inició en 1994 durante el gobierno de Sixto Durán Ballén. Enseguida, la

cuarta sección presenta el modelo de distribución adaptado al caso ecuatoriano, la

quinta sección muestra los resultados obtenidos y la sexta sección realiza un análisis

distributivo de estos resultados. Finalmente, la séptima sección concluye.

2 Los Modelos de Distribución en la Literatura

Las transferencias de propósito general son las más importantes en términos del

cumplimiento de objetivos relacionados con la equidad. Según trabajos como los de

Bird y Wallich (1993), Shah (1994 y 2006), Gurumurthi (1998) o de Mello (2003), este

tipo de transferencias debe cumplir con metas relacionadas con la disminución de las

brechas horizontales y la disminución del desajuste vertical. Según Bird y Wallich

(1993), cuando el sistema de transferencias está bien diseñado, las transferencias de

propósito general pueden ser utilizadas para garantizar la provisión de una canasta

mínima de servicios públicos a todos los habitantes de un país independientemente de

su lugar de residencia. Es decir, como lo propone Shah (1994), este tipo de

transferencias logran que personas iguales sean tratadas como iguales, garantizado así

la equidad horizontal al conseguir que la igualdad en lo que respecta al beneficio fiscal

neto (impuesto que una persona paga menos los servicios públicos que recibe) de los

habitantes de un estado.

Uno de los métodos más utilizados para la distribución de este tipo de

transferencias es por medio de una fórmula de distribución. En teoría, esta fórmula debe

incorporar criterios de capacidad de generación de ingresos propios, necesidades de

gasto y nivel de eficiencia en la provisión de servicios públicos. Sin embargo, como

Ahmad y Searle (2005) argumentan, una de las grandes limitaciones respecto a los

criterios de distribución tiene que ver con la disponibilidad de datos.

Sin embargo, a pesar de los argumentos a favor del uso de las fórmulas de

distribución para operativizar las transferencias intergubernamentales, Chaparro, Smart

y Zapata (2005) estudian el caso colombiano y destacan que, incluso contando con una

fórmula transparente, la dependencia de los gobiernos subnacionales respecto a las

transferencias procedentes del Estado central es tan elevada que ha tendido a reducir los

niveles de esfuerzo fiscal a nivel local, distorsionar las prioridades del gasto público y

reducir la rendición de cuentas por parte de los empleados públicos sobre los efectos de

sus decisiones a nivel fiscal. Inclusive, los autores afirman que después de 13 años de

iniciado el proceso de descentralización en Colombia (el cual inició con la Constitución

aprobada en 1991), la capacidad tributaria de los gobiernos subnacionales sigue siendo

baja, muchos gobiernos mantienen balances deficitarios, y las metas de mejoras en la

calidad de los servicios públicos y tasas de cobertura no han sido alcanzadas, a pesar de

los incrementos importantes que se han registrado en el gasto público.

Bajo estas consideraciones, Shah (1994) estudia los criterios de distribución para

el caso de Canadá durante la década anterior. Durante este tiempo, la fórmula de

distribución de dichos recursos incluía únicamente criterios de generación de ingresos.

El autor recomienda, basado en argumentos relacionados con la equidad y la eficiencia

económica, la inclusión de criterios de necesidades de gasto en los criterios generales de

distribución, arribando así a un modelo de cierre de brechas, ya que esta es una manera

para conseguir la equidad a nivel horizontal. Años más tarde, el mismo autor (Shah,

2006) detalla una metodología para el cálculo de cada uno de los componentes de

debería incluir el modelo de distribución; específicamente, la capacidad de generación

de ingresos y la necesidades de gasto de cada territorio. En esta misma línea de

investigación, el trabajo de Proyecto CARDS (2002) detalla la aplicación de este

modelo para el caso de Croacia y el trabajo de Aragon y Gayoso (2005) para el caso

peruano.

Bahl y Linn (1994) recomiendan, además, la inclusión del índice de esfuerzo

fiscal en la fórmula de distribución de recursos, para así evitar posibles efectos

sustitución que pueden generar los sistemas de transferencias ya que la imposición de

nuevos impuestos, por ejemplo, pueden resultar en políticas impopulares para los

gobiernos subnacionales, y por lo tanto pueden ser fácilmente reemplazados por las

transferencias intergubernamentales.

Respecto a la equidad, Bird y Wallich (1993) estipulan que el objetivo de equidad

que persiguen las transferencias de propósito general debe buscar que incluso los

gobiernos subnacionales con una deficiente capacidad de generación de ingresos

propios, provean estándares mínimos (tanto de cantidad como de calidad) de servicios

públicos a sus habitantes. Respaldado por Shah (1994) lograr este objetivo implica a su

vez que la migración dentro de los países disminuye1 y, además, sostener un proceso de

descentralización incluyente que tienda a unir a los países ya que, como Shah lo

presenta, uno de los efectos más negativos de los procesos de descentralización es que si

están mal diseñados, puede incentivar los movimientos separatistas dentro de los

territorios.2

Finalmente, es importante mencionar que trabajos como Bird y Wallich (1993);

Chaparro, Smart y Zapata (2005); y Ahmad y Searle (2005) concuerdan en que la

distribución de recursos derivados de las transferencias intergubernamentales no deben 1Esto se cumple si se supone que parte de los motivos para que un ciudadano migre de una ciudad a otra tiene que ver con la calidad de servicios públicos que recibe. 2 El autor menciona el ejemplo de la provincia de Quebec, Canadá, en la cual gracias al sistema de transferencias intergubernamentales, los movimientos separatistas se redujeron significativamente.

buscar la disminución de la desigualdad en el nivel de ingresos de los gobiernos

subnacionales en términos per cápita. Esto se debe a que uno de los incentivos para la

descentralización es reconocer que la cercanía entre los votantes y los gobiernos

subnacionales hace que estos tengan una visión más clara sobre las preferencias de los

primeros, sus necesidades y los costos de provisión de servicios básicos en cada

territorio (Bahl y Linn, 1994). Sin embargo, al realizar el análisis en términos per cápita,

se asume implícitamente que todas estas características son iguales en cualquier

territorio.

3 La Realidad en Ecuador

En la Constitución Política de 1979 aparece por primera vez el término

“descentralización”, sin embargo durante la década de los 70 y con el boom petrolero

se avanza poco en el proceso y más bien muchos servicios que habían sido ejercidos por

los gobiernos municipales se pasan al Gobierno Central como educación, salud,

saneamiento, etc.

A fines de la década de los ochenta y principalmente en los noventa, el proceso

de descentralización del país presenta un significativo avance a partir de la expedición

de una serie de Leyes como son las Leyes de Modernización del Estado y Participación

de la Iniciativa Privada (1993), Distribución del 15% del Presupuesto del Estado a los

Gobierno Seccionales (1996) y de Descentralización y Participación Social (1997), la

Constitución Política 1998, entre otras.

La mencionada normativa establecía un modelo de descentralización “voluntario”

para los gobiernos seccionales y obligatorio para el Gobierno Central. Es así que, el

proceso de descentralización en el país se caracterizó por la demanda voluntaria de

competencias por parte de los gobiernos seccionales salvo las competencias no

descentralizables establecidas en la Constitución y la entrega obligatoria para el

Gobierno Central; dónde se entregaron recursos financieros a través de transferencias

sin vincularlas ni a competencias ni al esfuerzo fiscal local para incrementar sus

ingresos propios; y dónde se debe entregar recursos adicionales para que asuman nuevas

competencias.

El objetivo de esta sección consiste en estudiar brevemente el proceso de

descentralización en Ecuador previo a la Constitución de 2008 y analizar los cambios

normativos y sus efectos sobre las finanzas públicas originados en este texto jurídico

además del estado de las relaciones fiscales intergubernamentales.

El proceso de descentralización antes de la Constitución de 2008

Previo al texto constitucional aprobado en 2008, existían alrededor de 19 leyes que

proveían recursos a los gobiernos seccionales cuyas principales fuentes de

financiamiento son preasignaciones a los ingresos del Gobierno Central (petroleras y

tributarias) y donde las condiciones de uso en general es para inversión.

En lo referente a las fuentes de financiamiento se puede apreciar que:

i. Existen tres leyes que son generales y de gran importancia monetaria para los

gobiernos seccionales (FODESEC, FONDEPRO y Ley del 15%) su fuente de

financiamiento es un porcentaje de los ingresos corrientes del Estado, generando

fuertes inflexibilidades al Gobierno Central.

ii. Existen cuatro leyes cuya fuente de financiamiento son regalías del petróleo y/o

porcentajes de la facturación por servicios petroleros a Petroecuador prestados por

empresas nacionales o extranjeras. De las cuales, tres benefician a gobiernos

seccionales de la zona amazónica, y una que entrega recursos para la región costa

(Corpecuador).

iii. El resto de leyes tienen fuentes de financiamiento disímiles que van desde

coparticipación en ingresos tributarios nacionales, porcentajes de ingresos de otras

instituciones del Gobierno Central, partidas presupuestarias de gasto en el

Presupuesto del Estado, etc.

En lo referente a los criterios de distribución de las transferencias se puede

observar que:

i. Existen únicamente tres leyes de carácter general que benefician a ambos niveles

de gobierno seccional provincial y municipal .

ii. Catorce leyes benefician a una y/o algunos gobiernos seccionales.

iii. La mayoría de las leyes no incentivan ni la eficiencia administrativa y al esfuerzo

fiscal seccional. Únicamente el FODESEC tiene entre uno de sus criterios para

repartir a municipios el de eficiencia administrativa y esfuerzo fiscal.

iv. En la mayoría de leyes el criterio que predomina es el de población, y el de

Necesidades Básicas Insatisfechas (NBI).

En cuanto a las modalidades de transferencias, es decir si están o no

condicionadas a un uso específico se puede mencionar que:

i. Ninguna transferencia está vinculadas al traspaso de competencias.

ii. Todas las leyes están condicionadas a gastos de inversión, y en algunas leyes

existe un pequeño porcentaje que puede ser utilizado para gasto corriente.

iii. La mayor parte de las transferencias tienen una condicionalidad sumamente

amplia, como que se debe destinar las transferencias para “inversión”, “obras de

infraestructura”, “desarrollo” y/o “servicios básicos”. Esto ha permitido, por una

parte que los gobiernos seccionales justifiquen cualquier inversión sin tener en

cuenta temas de calidad del gasto y que se registren ciertos gastos corrientes como

de inversión.

iv. La mayoría de las transferencias se caracterizan por ser en bloque, es decir se

destinan a grandes áreas de gasto, como vías, saneamiento, y no están

condicionadas a aportes locales.

v. En ninguna de las transferencias se prevé mecanismos de control del uso y calidad

del gasto de los recursos públicos, más allá de los estipulados en la Ley de la

Contraloría del Estado.

El proceso de descentralización en la Constitución de 2008

En la Constitución del 2008, el modelo “voluntario” se cambia por un modelo

“obligatorio y progresivo” de la transferencia de competencias. De igual manera existen

cambios con respecto al financiamiento de las competencias de los Gobiernos

Autónomos descentralizados.

En cuanto a la organización territorial además de las provincias, cantones y las

juntas parroquiales, se crea un nuevo nivel de gobierno que son las Regiones cuya

iniciativa le corresponde a los gobiernos provinciales. Se establece que por razones de

conservación ambiental, étnico-culturales o de población podrán constituirse regímenes

especiales. Los distritos metropolitanos autónomos, la provincia de Galápagos y las

circunscripciones territoriales indígenas y pluriculturales serán regímenes especiales.

Con respecto, al financiamiento de los gobiernos autónomos descentralizados

(GADs) se establece que los mismos tendrán ingresos propios y participarán de al

menos el quince por ciento de ingresos permanentes y de un monto no inferior al cinco

por ciento de los no permanentes correspondientes al Estado central, excepto los de

endeudamiento público. Los criterios de distribución establecidos en la Constitución

son: población, densidad poblacional, necesidades básicas insatisfechas, mejoramiento

de las condiciones de vida, esfuerzo fiscal y cumplimiento del Plan Nacional y de sus

planes territoriales. Los gobiernos autónomos descentralizados en cuyo territorio se

exploten o industrialicen recursos naturales no renovables tendrán derecho a participar

de las rentas que perciba el Estado por esta actividad. Adicionalmente, se establece en

una transitoria que ningún GADs recibirá menos recursos que en el 2008 y de todas las

preasignaciones a GADs se mantienen los recursos de la Ley 010 y de la Ley 47.

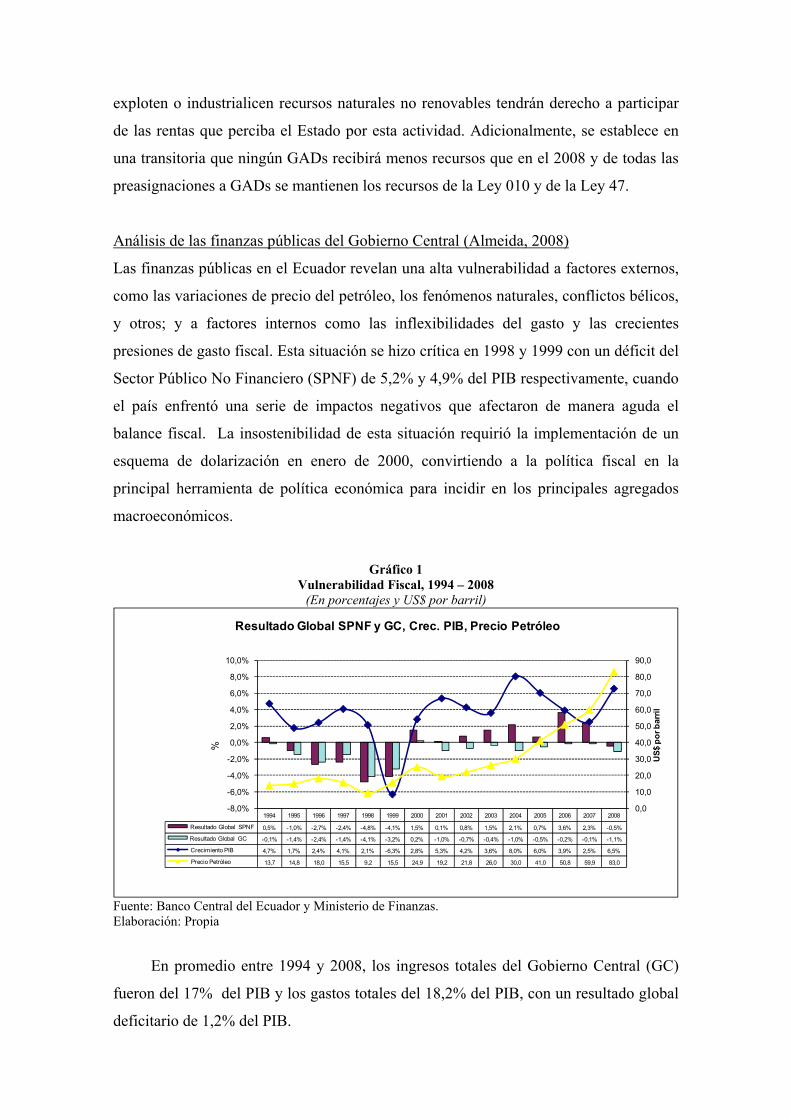

Análisis de las finanzas públicas del Gobierno Central (Almeida, 2008)

Las finanzas públicas en el Ecuador revelan una alta vulnerabilidad a factores externos,

como las variaciones de precio del petróleo, los fenómenos naturales, conflictos bélicos,

y otros; y a factores internos como las inflexibilidades del gasto y las crecientes

presiones de gasto fiscal. Esta situación se hizo crítica en 1998 y 1999 con un déficit del

Sector Público No Financiero (SPNF) de 5,2% y 4,9% del PIB respectivamente, cuando

el país enfrentó una serie de impactos negativos que afectaron de manera aguda el

balance fiscal. La insostenibilidad de esta situación requirió la implementación de un

esquema de dolarización en enero de 2000, convirtiendo a la política fiscal en la

principal herramienta de política económica para incidir en los principales agregados

macroeconómicos.

Gráfico 1

Vulnerabilidad Fiscal, 1994 – 2008 (En porcentajes y US$ por barril)

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Resultado Global SPNF 0,5% -1,0% -2,7% -2,4% -4,8% -4,1% 1,5% 0,1% 0,8% 1,5% 2,1% 0,7% 3,6% 2,3% -0,5%

Resultado Global GC -0,1% -1,4% -2,4% -1,4% -4,1% -3,2% 0,2% -1,0% -0,7% -0,4% -1,0% -0,5% -0,2% -0,1% -1,1%

Crecimiento PIB 4,7% 1,7% 2,4% 4,1% 2,1% -6,3% 2,8% 5,3% 4,2% 3,6% 8,0% 6,0% 3,9% 2,5% 6,5%

Precio Petróleo 13,7 14,8 18,0 15,5 9,2 15,5 24,9 19,2 21,8 26,0 30,0 41,0 50,8 59,9 83,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%U

S$ p

or b

arril

%

Resultado Global SPNF y GC, Crec. PIB, Precio Petróleo

Fuente: Banco Central del Ecuador y Ministerio de Finanzas. Elaboración: Propia

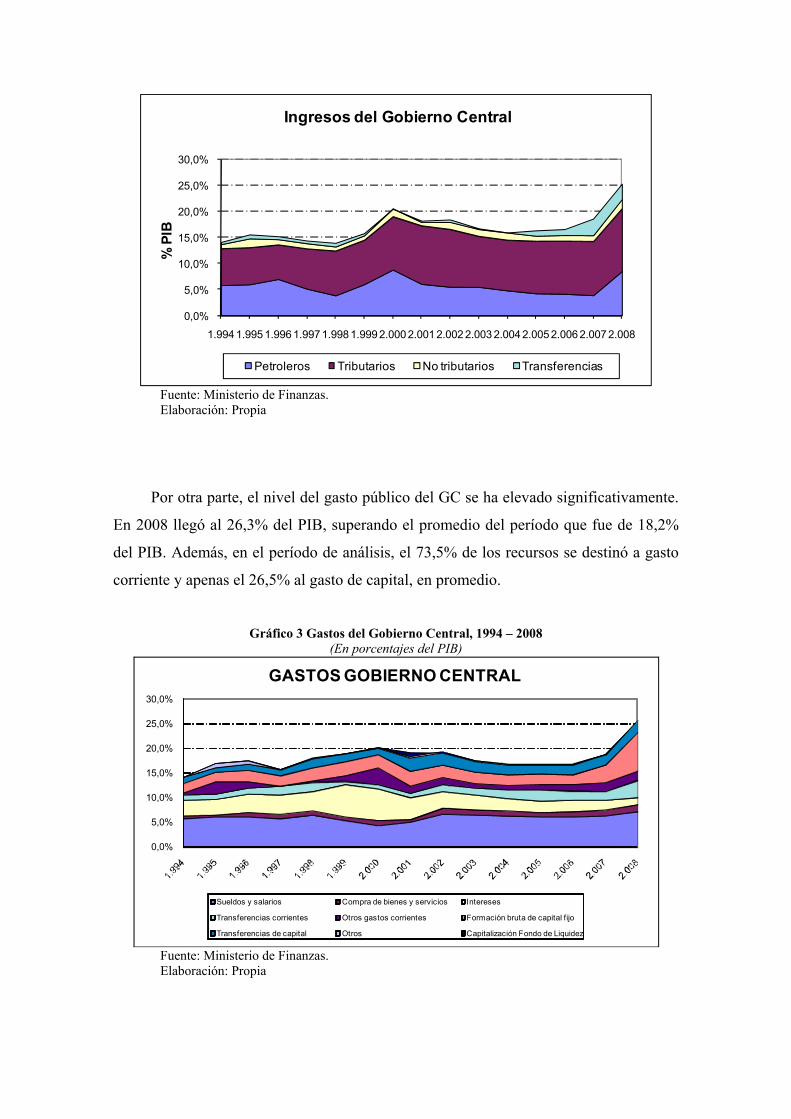

En promedio entre 1994 y 2008, los ingresos totales del Gobierno Central (GC)

fueron del 17% del PIB y los gastos totales del 18,2% del PIB, con un resultado global

deficitario de 1,2% del PIB.

Durante el período los ingresos del GC estuvieron determinados por: i) el

incremento de los ingresos tributarios, como producto de la creciente actividad

económica en el país, de la mejora en la gestión administrativa del Servicio de Rentas

Internas y de la vigencia de la tasa del IVA de 12%; ii) la progresiva disminución de la

producción de PETROECUADOR; iii) el elevado precio internacional del crudo

especialmente en los últimos años; entre otros factores.

En el período de análisis, los ingresos petroleros representaron, en promedio, un

5,6% del PIB y el 34,3% de los ingresos totales. Los ingresos tributarios

correspondieron al 9,3% del PIB y al 55% de los ingresos totales. Los ingresos no

tributarios alcanzaron un 1,1% del PIB y el 6,7% de los ingresos totales, en tanto que las

transferencias llegaron al 0,8% del PIB y al 5,0% de los ingresos totales.

En la última década, si bien la dependencia de la economía respecto de los

ingresos provenientes del petróleo ha tendido a disminuir pasando del 5,8% del PIB en

1994 al 3,9% en 2007 en el año 2008 se tiene un aumento excepcional al llegar al 8,5%

del PIB. En contraste, los ingresos no petroleros han mantenido su aporte al fisco,

inclusive aumentando su participación, como en el caso del impuesto al valor agregado

(IVA), que pasa del 3,0% del PIB en 1994 al 5,2% del PIB en 2008. Este incremento se

ha debido al alza de la tasa del 10% al 12% en 1999 y a la aplicación de controles a la

evasión y una mejor recaudación por parte del Servicio de Rentas Internas. La

recaudación del impuesto a la renta también presenta una tendencia creciente, pasando

del 1,4% del PIB en 1994 al 4,3% del PIB en 2008 debido a la reactivación económica.

El impuesto a los consumos especiales se mantiene cercano al 0,6% del PIB y los

ingresos arancelarios en 1,6%, en promedio.

Gráfico 2

Ingresos del Gobierno Central, 1994-2008 (En porcentajes)

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

% P

IB

Ingresos del Gobierno Central

Petroleros Tributarios No tributarios Transferencias

Fuente: Ministerio de Finanzas. Elaboración: Propia

Por otra parte, el nivel del gasto público del GC se ha elevado significativamente.

En 2008 llegó al 26,3% del PIB, superando el promedio del período que fue de 18,2%

del PIB. Además, en el período de análisis, el 73,5% de los recursos se destinó a gasto

corriente y apenas el 26,5% al gasto de capital, en promedio.

Gráfico 3 Gastos del Gobierno Central, 1994 – 2008

(En porcentajes del PIB)

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

GASTOS GOBIERNO CENTRAL

Sueldos y salarios Compra de bienes y servicios Intereses

Transferencias corrientes Otros gastos corrientes Formación bruta de capital fijo

Transferencias de capital Otros Capitalización Fondo de Liquidez

Fuente: Ministerio de Finanzas. Elaboración: Propia

El incremento de los gastos se debió principalmente al aumento de la Formación

Bruta de Capital fijo, que pasa del 2% del PIB en 1994 al 7,9% del PIB en 2008. El

pago en sueldos y salarios representó en promedio el 33% de los gastos totales y un

6,1% del PIB en el período, pasando del 5,8% del PIB en 1994 al 7,2% en 2008. El

pago de intereses de la deuda pública representó en promedio el 19% de los gastos

totales y un 3,5% del PIB en el período, pasando del 3,1% del PIB en 1994 al 1,4% en

2008. Esta disminución del peso de intereses obedeció a las reestructuraciones de la

deuda pública efectuadas a partir del año 2000.

Para el período de análisis, las transferencias corrientes representaron el 8,6% de

los gastos totales (1,6% del PIB), constituidas principalmente por transferencias a

distintas entidades públicas (1,3% del PIB) y al Fondo de desarrollo seccional

(FODESEC) (0,3% del PIB). Dentro de las transferencias corrientes a entidades

públicas, la mayor parte corresponde al pago por concepto de pensiones jubilares (I.

Ecuatoriano de Seguridad Social (IESS), I. de Seguridad Social de las Fuerzas Armadas

(ISSFA) e I. de Seguridad Social de la Policía Nacional (ISSPOL)).

En tanto que el rubro “otros gastos corrientes” fue del 7,3% de los gastos totales

(1,3% del PIB). En el año 2008, este ítem lo constituyeron principalmente el Bono de

Desarrollo Humano (0,8% del PIB), el subsidio eléctrico (0,6% del PIB) y otros

convenios con entidades (0,4% del PIB).

El gasto de capital creció del 3,1% en 1994 al 10,8% del PIB en 2008. Sin

embargo, su composición ha cambiado con un fuerte incremento de las transferencias,

principalmente a los organismos seccionales, que pasa del 1,1% del PIB en 1994 al

2,4% del PIB en 2008 debido a preasignaciones que constan en la Constitución y leyes

especiales

Entre 1994 y 1999, a consecuencia de la imposibilidad de generar mayores

ingresos y de la tendencia a engrosar los gastos del sector público, el resultado del GC

presentó un evidente y progresivo deterioro al pasar de un déficit de 0,1 % del PIB en

1994 a un déficit de 4,1% del PIB en 1998. Desde este año, el déficit empieza a

disminuir hasta presentar en 2000 un superávit de 0,2% del PIB. Sin embargo, a partir

de 2001 vuelven a presentarse resultados globales del GC negativos, aunque no de la

magnitud anterior, con una varianza de -1% del PIB en 2001 a -1,1% del PIB en 2008.

La mayor parte de estos desequilibrios tuvieron financiamiento externo neto y en menor

medida, financiamiento interno neto, con excepción de 1998.

Gráfico 4 Resultado Global del Sector Público no Financiero (SPNF) y del Gobierno Central, 1994 – 2008

(En porcentajes del PIB)

0,5%

-1,0%

-2,7% -2,4%

-4,8%

-4,1%

1,5%

0,1%

0,8%

1,5%2,1%

0,7%

3,6%

2,3%

-0,5%-0,1%

-1,4%

-2,4%

-1,4%

-4,1%

-3,2%

0,2%

-1,0% -0,7%-0,4%

-1,0%

-0,5% -0,2% -0,1%

-1,1%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

1.994 1.995 1.996 1.997 1.998 1.999 2.000 2.001 2.002 2.003 2.004 2.005 2.006 2.007 2.008

% P

IB

Resultado Global SPNF y G. Central(% PIB)

Resultado Global SPNF Resultado Global Gob. Central

Fuente: Ministerio de Finanzas. Elaboración: Propia

Análisis de las relaciones fiscales intergubernamentales

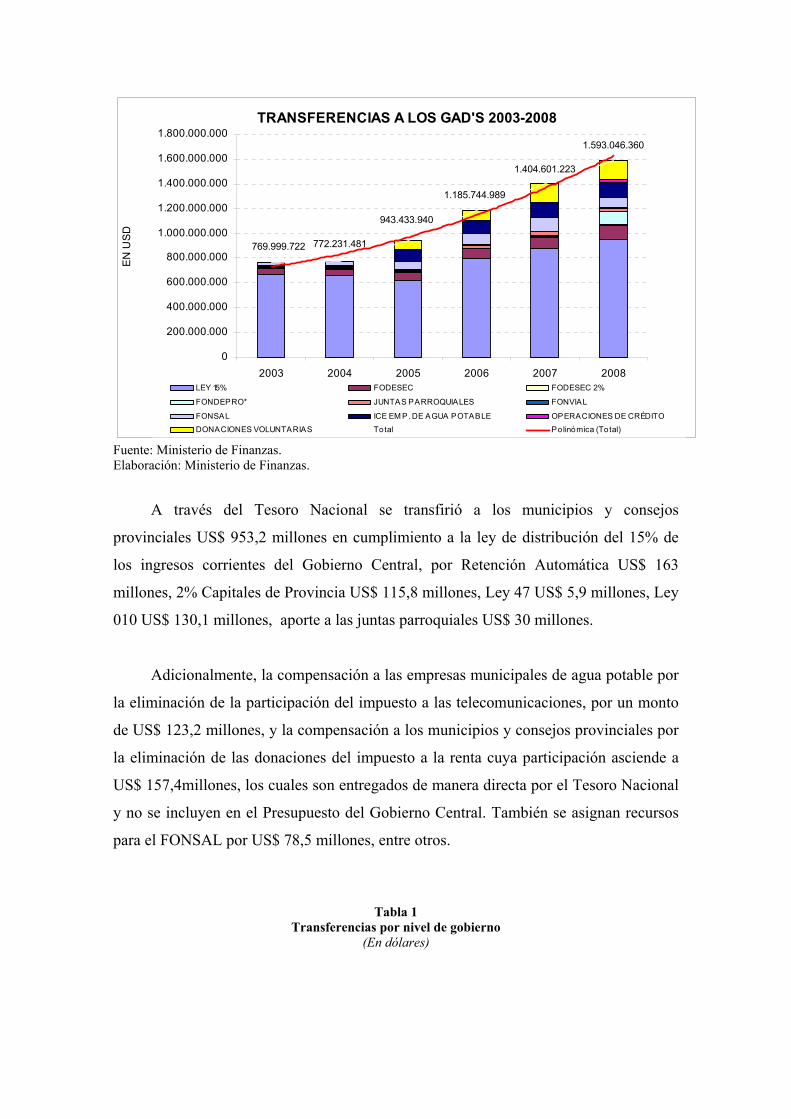

Las asignaciones a los gobiernos seccionales autónomos ha presentado una tendencia

creciente, es así que en el 2001 se transfirieron US$ 629 millones equivalente al 16,7%

de los ingresos corrientes del Presupuesto del Estado (3% del PIB). En el año 2008, las

transferencias que recibieron los organismos seccionales y las empresas municipales de

agua potable, suman US$ 1.788 millones (US$ 1.593 millones sin Ley 010 y Ley 47)

monto que comparado con los ingresos corrientes del Presupuesto del Gobierno Central,

representan el 23,3% (2,4% del PIB).

Gráfico 5

Transferencias a los Gobiernos Autónomos Descentralizados, 2003 – 2008 (En dólares)

TRANSFERENCIAS A LOS GAD'S 2003-2008

1.593.046.360

1.404.601.223

1.185.744.989

943.433.940

772.231.481769.999.722

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

1.600.000.000

1.800.000.000

2003 2004 2005 2006 2007 2008

EN

US

D

LEY 15% FODESEC FODESEC 2%

FONDEPRO* JUNTAS PARROQUIALES FONVIAL

FONSAL ICE EM P. DE AGUA POTABLE OPERACIONES DE CRÉDITO

DONACIONES VOLUNTARIAS Total Polinómica (Total) Fuente: Ministerio de Finanzas. Elaboración: Ministerio de Finanzas.

A través del Tesoro Nacional se transfirió a los municipios y consejos

provinciales US$ 953,2 millones en cumplimiento a la ley de distribución del 15% de

los ingresos corrientes del Gobierno Central, por Retención Automática US$ 163

millones, 2% Capitales de Provincia US$ 115,8 millones, Ley 47 US$ 5,9 millones, Ley

010 US$ 130,1 millones, aporte a las juntas parroquiales US$ 30 millones.

Adicionalmente, la compensación a las empresas municipales de agua potable por

la eliminación de la participación del impuesto a las telecomunicaciones, por un monto

de US$ 123,2 millones, y la compensación a los municipios y consejos provinciales por

la eliminación de las donaciones del impuesto a la renta cuya participación asciende a

US$ 157,4millones, los cuales son entregados de manera directa por el Tesoro Nacional

y no se incluyen en el Presupuesto del Gobierno Central. También se asignan recursos

para el FONSAL por US$ 78,5 millones, entre otros.

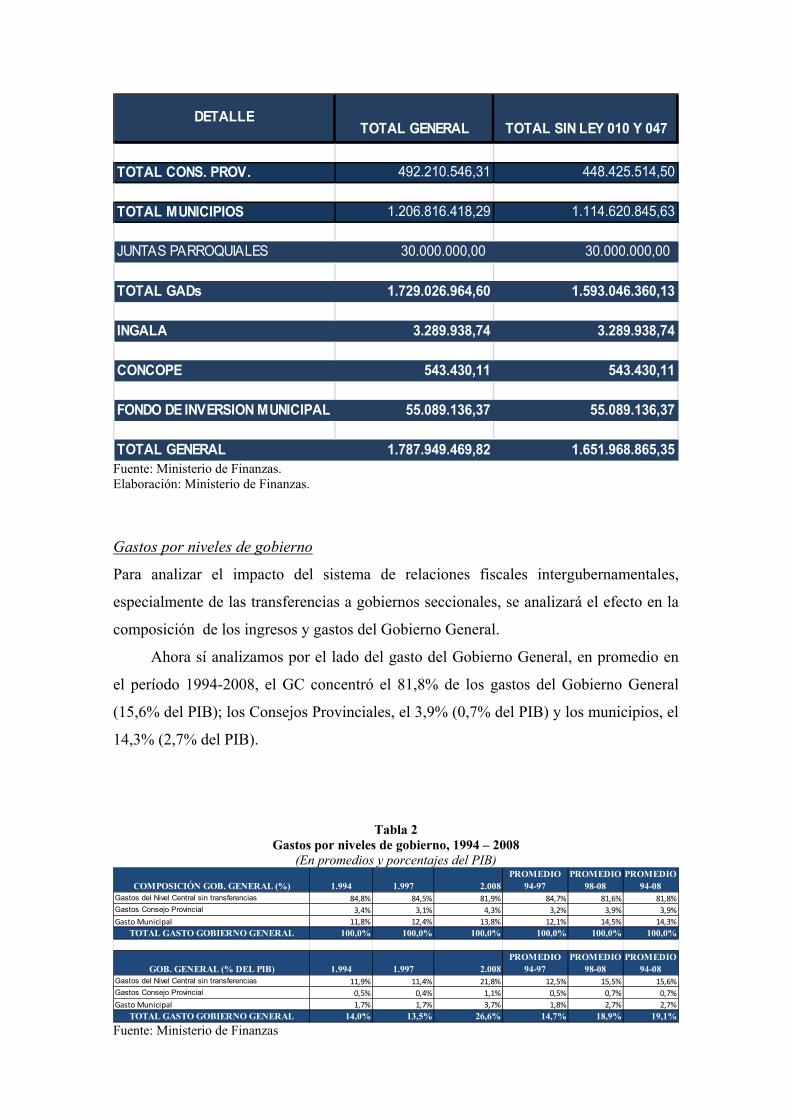

Tabla 1

Transferencias por nivel de gobierno (En dólares)

TOTAL GENERAL TOTAL SIN LEY 010 Y 047

TOTAL CONS. PROV. 492.210.546,31 448.425.514,50

TOTAL MUNICIPIOS 1.206.816.418,29 1.114.620.845,63

JUNTAS PARROQUIALES 30.000.000,00 30.000.000,00

TOTAL GADs 1.729.026.964,60 1.593.046.360,13

INGALA 3.289.938,74 3.289.938,74

CONCOPE 543.430,11 543.430,11

FONDO DE INVERSION MUNICIPAL 55.089.136,37 55.089.136,37

TOTAL GENERAL 1.787.949.469,82 1.651.968.865,35

DETALLE

Fuente: Ministerio de Finanzas. Elaboración: Ministerio de Finanzas.

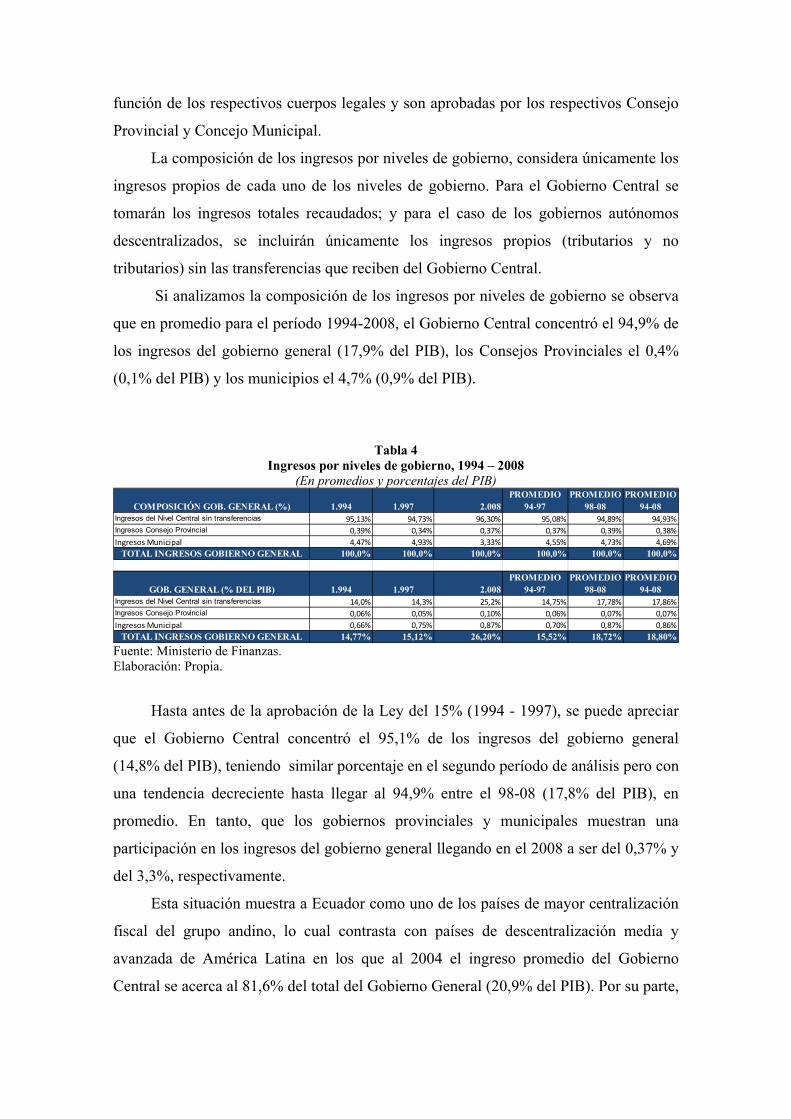

Gastos por niveles de gobierno

Para analizar el impacto del sistema de relaciones fiscales intergubernamentales,

especialmente de las transferencias a gobiernos seccionales, se analizará el efecto en la

composición de los ingresos y gastos del Gobierno General.

Ahora sí analizamos por el lado del gasto del Gobierno General, en promedio en

el período 1994-2008, el GC concentró el 81,8% de los gastos del Gobierno General

(15,6% del PIB); los Consejos Provinciales, el 3,9% (0,7% del PIB) y los municipios, el

14,3% (2,7% del PIB).

Tabla 2 Gastos por niveles de gobierno, 1994 – 2008

(En promedios y porcentajes del PIB) COMPOSICIÓN GOB. GENERAL (%) 1.994 1.997 2.008

PROMEDIO 94-97

PROMEDIO 98-08

PROMEDIO 94-08

Gastos del Nivel Central sin transferencias 84,8% 84,5% 81,9% 84,7% 81,6% 81,8%Gastos Consejo Provincial 3,4% 3,1% 4,3% 3,2% 3,9% 3,9%Gasto Municipal 11,8% 12,4% 13,8% 12,1% 14,5% 14,3%

TOTAL GASTO GOBIERNO GENERAL 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

GOB. GENERAL (% DEL PIB) 1.994 1.997 2.008PROMEDIO

94-97PROMEDIO

98-08PROMEDIO

94-08Gastos del Nivel Central sin transferencias 11,9% 11,4% 21,8% 12,5% 15,5% 15,6%Gastos Consejo Provincial 0,5% 0,4% 1,1% 0,5% 0,7% 0,7%Gasto Municipal 1,7% 1,7% 3,7% 1,8% 2,7% 2,7%

TOTAL GASTO GOBIERNO GENERAL 14,0% 13,5% 26,6% 14,7% 18,9% 19,1% Fuente: Ministerio de Finanzas

Elaboración:Propia

Ingresos por niveles de gobierno

Los principales ingresos tributarios por niveles de Gobierno se presentan en la Tabla 3. Tabla 3

Lista de ingresos tributarios por nivel de gobierno Nivel de

Gobierno Tributos

Impuesto a la renta Impuesto al valor agregado (IVA) Impuestos a los consumos especiales (ICE) Impuesto a los vehículos motorizados terrestres Arancelario a las importaciones 1% contratos con el sector público

Central

Especies fiscales - venta de pasaportes 1% adicional a las alcabalas;

Uno por mil al registro e inscripción de toda escritura pública por actos y contratos; y las contribuciones especiales de mejoras.

Provincial

Tasas por servicios facilitados

Impuesto sobre la propiedad urbana Impuesto sobre la propiedad rural Impuesto sobre los vehículos Impuesto de matrículas y patentes Impuesto sobre activos totales; Impuesto a los espectáculos públicos Impuesto al juego Impuesto de alcabala Impuesto a las utilidades en la compraventa de bienes inmuebles y plusvalía de los mismos Contribuciones especiales de mejoras

Municipal

Tasas y tarifas emitidas mediante por servicios públicos locales

Elaboración: Propia.

El Gobierno Central tiene asignados impuestos que por sus características tienen

naturaleza redistributiva y base impositiva móvil, por tanto, su administración es

compleja.

En cuanto a la determinación de bases imponibles y tasas impositivas solamente

pueden ser aprobados por el Congreso. En cuanto a las tasas y tarifas por servicios

públicos, cada uno de los Gobiernos Seccionales decide la fijación de las mismas en

función de los respectivos cuerpos legales y son aprobadas por los respectivos Consejo

Provincial y Concejo Municipal.

La composición de los ingresos por niveles de gobierno, considera únicamente los

ingresos propios de cada uno de los niveles de gobierno. Para el Gobierno Central se

tomarán los ingresos totales recaudados; y para el caso de los gobiernos autónomos

descentralizados, se incluirán únicamente los ingresos propios (tributarios y no

tributarios) sin las transferencias que reciben del Gobierno Central.

Si analizamos la composición de los ingresos por niveles de gobierno se observa

que en promedio para el período 1994-2008, el Gobierno Central concentró el 94,9% de

los ingresos del gobierno general (17,9% del PIB), los Consejos Provinciales el 0,4%

(0,1% del PIB) y los municipios el 4,7% (0,9% del PIB).

Tabla 4

Ingresos por niveles de gobierno, 1994 – 2008 (En promedios y porcentajes del PIB)

COMPOSICIÓN GOB. GENERAL (%) 1.994 1.997 2.008PROMEDIO

94-97PROMEDIO

98-08PROMEDIO

94-08Ingresos del Nivel Central sin transferencias 95,13% 94,73% 96,30% 95,08% 94,89% 94,93%Ingresos Consejo Provincial 0,39% 0,34% 0,37% 0,37% 0,39% 0,38%Ingresos Municipal 4,47% 4,93% 3,33% 4,55% 4,73% 4,69%

TOTAL INGRESOS GOBIERNO GENERAL 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

GOB. GENERAL (% DEL PIB) 1.994 1.997 2.008PROMEDIO

94-97PROMEDIO

98-08PROMEDIO

94-08Ingresos del Nivel Central sin transferencias 14,0% 14,3% 25,2% 14,75% 17,78% 17,86%Ingresos Consejo Provincial 0,06% 0,05% 0,10% 0,06% 0,07% 0,07%Ingresos Municipal 0,66% 0,75% 0,87% 0,70% 0,87% 0,86%

TOTAL INGRESOS GOBIERNO GENERAL 14,77% 15,12% 26,20% 15,52% 18,72% 18,80% Fuente: Ministerio de Finanzas. Elaboración: Propia.

Hasta antes de la aprobación de la Ley del 15% (1994 - 1997), se puede apreciar

que el Gobierno Central concentró el 95,1% de los ingresos del gobierno general

(14,8% del PIB), teniendo similar porcentaje en el segundo período de análisis pero con

una tendencia decreciente hasta llegar al 94,9% entre el 98-08 (17,8% del PIB), en

promedio. En tanto, que los gobiernos provinciales y municipales muestran una

participación en los ingresos del gobierno general llegando en el 2008 a ser del 0,37% y

del 3,3%, respectivamente.

Esta situación muestra a Ecuador como uno de los países de mayor centralización

fiscal del grupo andino, lo cual contrasta con países de descentralización media y

avanzada de América Latina en los que al 2004 el ingreso promedio del Gobierno

Central se acerca al 81,6% del total del Gobierno General (20,9% del PIB). Por su parte,

los países industrializados concentran en el Gobierno Central un promedio de 65,7% de

los ingresos (21,3% del PIB).

4 Modelo de Distribución para el Caso Ecuatoriano

El modelo tiene como base el trabajo realizado por el Proyecto CARDS (2002) para el

caso de Croacia, el mismo que a su vez está en línea con los lineamientos propuestos

por Shah (1994), Ahmad y Searle (2005), Bird y Wallich (1993), Gurumurthi (1998),

Shah (2006) y sigue la lógica del modelo propuesto por Aragon y Gayoso (2005) para

el caso peruano. Para implementar el modelo, se parte de la identidad contable que

define las finanzas públicas de los gobiernos subnacionales asumiendo que no existen

medios de financiamiento además de los ingresos propios de cada gobierno subnacional

y las respectivas transferencias. De igual manera, sólo se consideran los gastos

corrientes y los gastos de capital, excluyendo los gastos relacionados con actividades

financieras. Esta identidad se escribe como,

iii GTrY =+ , (1)

donde el subíndice i representa a cada uno de los gobiernos subnacionales, iY el nivel

de ingresos propios, iTr el monto transferido desde el estado central y iG el nivel de

gasto excluyendo los gastos financieros. Dividiendo esta expresión para la población de

cada territorio, se obtiene,

iii gtry =+ . (2)

En principio, el monto transferido a cada gobierno subnacional podría calcularse

como la diferencia entre el nivel de gasto por habitante y el ingreso propio por habitante

multiplicado por la población del gobierno subnacional respectivo. Sin embargo, como

lo menciona trabajos como Bird y Wallich (1993); Chaparro, Smart y Zapata (2005); y

Ahmad y Searle (2005), es necesario que el modelo incorpore variables que permitan

diferenciar las especificidades relacionadas con la realidad de cada territorio. Esto se

traduce en un proceso de estandarización tanto en lo referente al ingreso propio por

habitante como al gasto por habitante. Además, se deben incorporar consideraciones de

economía política para evitar que grupos de interés bloqueen la reforma (Bird y

Wallich, 1993; Agénor, 2000; Acemoglu y Robinson, 1999; Claussen, 2003;

Castellanos, 2009), tales como garantizar un monto base a ser distribuido y una tasa de

crecimiento mínima. Teniendo esto en cuenta, la ecuación (2) puede reescribirse como

iii gtry ˆˆ =+ , (3)

donde iy es el ingreso propio por habitante estandarizado para considerar el esfuerzo

realizado por cada gobierno subnacional para generar ingresos propios y ig es el gasto

por habitante estandarizado ajustado que busca incorporar al análisis la realidad

territorial de cada gobierno subnacional. En base a la ecuación (3) es posible determinar

una brecha fiscal estandarizada ib , la misma que se calcula como

iii ygb ˆˆˆ −= . (4)

La ecuación anterior representa la base para el cálculo de la transferencia

correspondiente. Considerando que el sistema de transferencias en una herramienta de

política fiscal, la transferencia por habitante para cada gobierno subnacional

corresponde a,

ii btr ˆα= . (5)

En la ecuación anterior, α es un índice de equidad que determina el porcentaje de

la brecha fiscal estandarizada por habitante que será cubierta por el sistema de

transferencias construido por el estado central. Este índice es, además, una herramienta

de política fiscal ya que, como lo propone el trabajo del Proyecto CARDS (2002),

representa una variable de ajuste que permite ajustar los montos de distribución a la

realidad fiscal que enfrenta el estado central en un periodo determinado. Finalmente,

multiplicando la ecuación (5) por la población de cada gobierno subnacional e

incorporando los elementos de economía política mencionados anteriormente, se define

a la transferencia final que recibe cada gobierno subnacional iTr , como,

[ ] )()(1 *iiiiiii TrCPtrTr ++= γσ , (6)

donde ( ) 1* −= iTrPtr iiiγ ; )( ii γσ es una tasa de crecimiento mínimo que toma un valor

determinado σ si σγ <i , 0 si σγσ ~≤≤ i y σ~ si σγ ~>i ; la última condición busca

considerar la capacidad de gestión de cada gobierno subnacional.3 Además, )( *iTrCi es

un monto de compensación que toma el valor ii PtrTri −* si *iTrPtr ii < y cero si sucede

lo contrario; *iTr es un monto de transferencias mínimo garantizado a cada gobierno

subnacional.

Las secciones que siguen a continuación detallan el método de estandarización,

tanto en el caso de los ingresos propios por habitante como del gasto por habitante

excluyendo los gastos financieros.

Cálculo de la capacidad fiscal por habitante

La estimación de la capacidad fiscal por habitante busca comparar la riqueza de cada

gobierno subnacional, medida por su ingreso propio potencial, con el nivel de eficiencia

en la recaudación de estos ingresos.

Sea itY el ingreso de un gobierno subnacional en particular para un periodo de

tiempo t que se encuentra en el intervalo [ ]ttT ~,= . Además, suponga que T contiene

n periodos discretos y que existen I gobiernos subnacionales. El ingreso promedio

durante el intervalo T para cada gobierno subnacional viene dado por,

∑∈

=Tt

iti Yn

Y 1 .

Dividiendo la ecuación anterior para la población de cada gobierno se obtiene el

ingreso propio promedio por habitante iy . El siguiente paso consiste en estimar el

ingreso potencial para cada gobierno subnacional. Sin embargo, existen limitaciones en

la disponibilidad de datos que dificultan el cálculo de este valor como un promedio

3 La tasa mínima de crecimiento busca garantizar que, independientemente del resultado obtenido en el modelo de cierre de brechas, las transferencias a todos los gobiernos subnacionales crezcan cada año. Sin embargo, se debe ser cauto al definir el determinante de esta tasa de crecimiento. De esta manera, lo más recomendable es atar esta variable a la variación del deflactor implícito del PIB, para así capturar en esta tasa de crecimiento mínimo el ciclo económico. De esta manera en épocas de recesión, cuando el Estado Central requiere de recursos para aplicar políticas anticíclicas, este rubro de gasto no afectará de manera negativa el balance del Gobierno Central, garantizando de alguna manera la sostenibilidad del modelo en el largo plazo. Considerando esto, no se recomienda atar este instrumento a variables como el crecimiento de la población, o la inflación, ya que en términos dinámicos se podría generar una senda de crecimiento explosiva, la cual atenta directamente con la sostenibilidad fiscal del modelo.

condicional.4 Para sortear este obstáculo, se agrupan los gobiernos en grupos según su

ingreso propio por habitante de tal manera que se minimice la varianza de esta variable.

Una vez alcanzado este objetivo y suponiendo que existen G grupos, cada uno con m

gobiernos subnacionales el ingreso potencial de cada grupo de gobiernos es,

∑∈

=gi

ig ym

y 1 . (7)

Considerando la ecuación (7), la capacidad fiscal calculada para cada gobierno se

calcula,

gi

gi y

yy

y =ˆ . (8)

De esta manera, manteniendo todo lo demás constante, incrementos en la

recaudación efectiva disminuyen la capacidad fiscal, ya que esto implica que se está

utilizando un porcentaje cada vez mayor de los ingresos potenciales. Lo contrario

sucede si la recaudación efectiva disminuye. En este caso, la capacidad fiscal del

gobierno subnacional aumenta, ya que no está utilizando eficientemente su ingreso

propio potencial. Para analizar el incentivo que brinda el modelo para que cada gobierno

alcance su potencial de recaudación, además de su capacidad redistributiva, es necesario

analizar el comportamiento de la brecha ante variaciones en la recaudación efectiva por

habitante y el ingreso propio potencial por habitante. Para ello, reemplazando (4) y (8)

en (5) se obtiene,

−= g

i

gii y

yy

gtr ˆα . (9)

Finalmente, derivando (9) respecto al ingreso efectivo y al ingreso potencial,

4 A pesar de no contar con los datos necesarios, la siguiente sección presenta una extensión al modelo actual que determina una metodología para el cálculo de este valor en base a regresiones de datos de panel.

.012

,02

<−=∂∂

>=∂∂

gig

i

gi

g

i

i

yyy

tr

yyy

ytr

α

α

Es decir, manteniendo el gasto estándar ajustado por habitante constante, si el

gobierno subnacional mejora el nivel de eficiencia en la recaudación y se acerca al

ingreso propio potencial, la brecha por habitante aumenta, lo que se traduce

transferencias más altas; siempre y cuando esta brecha sea positiva. Por otro lado,

conforme el gobierno subnacional se empobrece debido a disminuciones en su ingreso

potencial, la brecha por habitante aumentará, ya que dicho gobierno tendrá una

capacidad menor para satisfacer el nivel estándar de gasto.

Vale la pena mencionar que esta construcción asume que el ingreso potencial de

cada gobierno subnacional corresponde al ingreso promedio por habitante calculado

para cada grupo. Sin embargo, esto no considera la capacidad de generación de ingreso

propio de cada gobierno subnacional ajustada a su realidad estructural, por lo que se

corre el riesgo de castigar a aquellos gobiernos cuyo potencial de recaudación real es

inferior al promedio grupal. La siguiente sección presenta una extensión al cálculo

presentado anteriormente que, con la disponibilidad de datos suficientes, resuelve este

problema.

Una extensión para el cálculo del ingreso propio estandarizado por habitante

Esta sección presenta una de las maneras en las que se puede incorporar el concepto de

la capacidad fiscal de cada gobierno subnacional en la estimación del modelo

presentado en este documento una vez que se cuenten con los datos necesarios para su

estimación. De esta manera, el objetivo es comparar el nivel de ingresos propios

efectivamente recaudados con el potencial de recaudación de cada territorio dadas sus

propias características estructurales. Para ello, se utiliza el concepto de esfuerzo fiscal

introducido por Frank (1959), Musgrave (1969) y Tanzi (1981, 1987, 1988, 1991 y

1992). Así, se parte de la ecuación que determina la capacidad fiscal por habitante

calculada anteriormente,

gi

gi y

yy

y =ˆ .

En este caso, el punto de referencia para normalizar el nivel de ingreso

corresponde al promedio simple de los ingresos del grupo de gobiernos subnacionales

específico. El objetivo de esta sección es calcular un promedio condicionado a la

estructura de las fuentes de financiamiento del ingreso propio de cada territorio. Esto se

logra por medio del cálculo del índice de esfuerzo fiscal. Sea iy el ingreso promedio de

cada gobierno subnacional condicionado a su estructura específica. El índice de

esfuerzo fiscal iε se calcula cómo,

i

i

i

ii y

y θθ

ε = , (10)

donde iθ es un estimador de la base impositiva o de la capacidad contributiva de los

habitantes de un territorio específico en un período de tiempo determinado. En la

mayoría de los casos, esta variable corresponde al Producto Interno Bruto por habitante

del gobierno subnacional en cuestión. En términos más concretos, el índice de esfuerzo

fiscal compara la presión fiscal efectiva iiy θ con la presión fiscal potencial iiy θ .

Para estimar esta última, se sigue el camino trazado por trabajos como Stotsky y

WoldeMariam (1997); Piancastelli (2001); Teera y Hudson (2004); Gupta (2007) y

específicamente el de Martín-Mayoral y Uribe (2009). De esta manera, y para corregir

de alguna manera posibles problemas de endogeneidad por medio de la inclusión de

efectos fijos y efectos temporales no observados, se estima un modelo de la forma,

∑=

++++=L

ittiitit

it xy

1lll µδρϕλ

θ, (11)

donde λ es una constante, itxl representa varios factores que determinan el nivel de

presión fiscal en los territorios tales como, para el caso de los municipios por ejemplo,

los registros catastrales, la institucionalidad administrativa del gobierno, entre otros. El

valor de iρ recoge efectos individuales no observados que se mantienen constantes a

través del tiempo, tδ son los efectos temporales no observados y itµ es el error que

contiene el resto de variables no observadas. Esta regresión puede ser estimada por

medio de la metodología de datos de panel con efectos fijos. Para solucionar el

problema de los efectos temporales no observados se puede realizar un proceso de

normalización respecto a un año base en particular.

Una vez que se cuenta con los valores estimados de los parámetros de la ecuación

(9), se reemplazan los valores específicos de cada una de las variables determinantes

itxl para cada uno de los gobiernos subnacionales. Así, es se obtiene la presión fiscal

potencial de cada gobierno considerando la estructura promedio de los gobiernos de su

grupo o nivel de gobierno y sus características estructurales específicas; es decir iiy θ .

Notando que el valor del índice del esfuerzo fiscal en términos absolutos se escribe

como,

i

ii y

ye = , (10)

y el nuevo ingreso propio normalizado se calcula en base a la siguiente expresión,

ii

i ye

y 1ˆ = . (11)

Así, el modelo de distribución soluciona los problemas mencionados en la sección

correspondiente y considera las limitaciones estructurales de los gobiernos

subnacionales para la generación de ingresos propios. Este mejoramiento en el modelo

es extremadamente necesario, sin embargo, requiere una gran cantidad de información

que al momento no se encuentra disponible.

Cálculo del gasto por habitante estandarizado ajustado

Este cálculo es ligeramente más complejo que el presentado en la sección anterior

básicamente debido a que, además del proceso de estandarización, el gasto por habitante

debe ajustarse a las realidades territoriales de cada gobierno subnacional. El objetivo de

este ajuste es solventar los problemas mencionados por autores como Bird y Wallich

(1993); Chaparro, Smart y Zapata (2005); y Ahmad y Searle (2005) relacionados con

las diferencias en el costo de la provisión de bienes y servicios dependiendo del

territorio en donde estos se presten. Así, el ajuste permite diferenciar, por ejemplo, los

costos de proveer alcantarillado en una locación cuya población se encuentra altamente

concentrada de los costos, sustantivamente mayores, de proveer el mismo servicio a la

misma cantidad de población pero que se encuentra más dispersa.

Para incorporar estas variables, el gasto por habitante se ajusta para: (1) garantizar

un gasto mínimo por habitante en la provisión de bienes y servicios públicos a nivel

nacional, (2) garantizar un gasto mínimo por unidad administrativa para garantizar, de

alguna manera, el manejo administrativo de cada gobierno, (3) considerar que el gasto

es más elevado en gobiernos donde las tasas de necesidades básicas insatisfechas son

más elevadas, (4) considerar que el gasto en gobiernos cuya población se encuentra más

dispersa es más elevado, (5) tomar en cuenta los esfuerzos de cada gobiernos

subnacional por mejorar el nivel de vida de la población que habita en su territorio5 y

(6) tomar en cuenta el gasto de cada gobierno subnacional destinado a cumplir los

objetivos de la planificación nacional y la planificación local.6

Al igual que en el caso del ingreso, partimos de los datos obtenidos de los

balances financieros de cada gobierno seccional considerando el gasto total excluyendo

gastos financieros itG para periodos de tiempo t que se encuentran en un intervalo

[ ]ttT ~,= . Luego, calculando la desviación entre el promedio intertemporal de cada

gobierno subnacional y el promedio calculado por grupo o nivel de gobierno, se obtiene

el gasto normalizado miG . Dividiendo este valor para la población de cada gobierno

subnacional, se obtiene el gasto base para el proceso de ajuste; específicamente, el gasto

normalizado por habitante mig .

Además, es necesario normalizar cada uno de los criterios de ajuste presentados

anteriormente con el fin de que sean comparables. Para ello, suponga que

{ }63 ,, ii aaA K= es un conjunto cuyos elementos son los criterios de ajuste (3) a (6); es

decir, el índice de Necesidades Básicas Insatisfechas, el inverso de la densidad

poblacional, el negativo de la tasa de crecimiento del índice de Necesidades Básicas

Insatisfechas y el índice de cumplimiento de la planificación para cada gobierno

subnacional. Entonces, ija es un índice cualquiera que pertenece al conjunto A para un

gobierno subnacional determinado. Suponiendo una vez más que existen I gobiernos

subnacionales, es posible calcular la media de cada uno de estos índices como, 5 Debido a la restricción de información que no permite el cálculo de un índice de mejoramiento en el nivel de vida, se toma como una variable aproximada al negativo de la tasa de crecimiento del índice de necesidades básicas insatisfechas. 6 Una vez más, la formulación teórica del modelo ve limitada su aplicación debido a las restricciones de información. Aunque esta variable se incluye en el modelo teórico, como se verá más adelante esta no se tomará en cuenta debido a que el ente encargado de la planificación nacional se encuentra en el proceso de construcción de estos índices.

∑=

=I

iij

mj a

Ia

1

1 .

Luego, siguiendo el proceso de normalización, el índice normalizado se calcula

cómo,

ijmj

ijij a

aa

a =* ,

expresión que genera un nuevo conjunto { }***63

,,ii

aaA K= donde cada *ija es un índice

normalizado para cada gobierno subnacional.

Considere que g representa el promedio del gasto normalizado por habitante mig

para cada grupo o nivel de gobierno. El cálculo del gasto mínimo estandarizado ajustado

por habitante se calcula cómo,

( ) ∑∑==

=++=6

1

6

3

*21 1con ˆ

kk

jijj

ii ag

Ig

Pgg ϕϕϕϕ . (12)

De esta manera, reemplazando la ecuación (8) y la ecuación (12) en (4) es posible

calcular la brecha para cada gobierno, y a partir de ella estimar el monto a transferirse.

5 Aplicación al Caso de Ecuador

Esta sección busca aplicar el modelo presentado en la sección anterior a los gobiernos

subnacionales para el caso ecuatoriano. Para ello, se estudia de manera específica el

caso de los Consejos Provinciales, los Municipios y las Juntas parroquiales. Para llevar

a cabo la aplicación se utilizaron datos del Instituto Nacional de Estadísticas y Censos

(INEC) para los indicadores demográficos, de los registros de ingresos y gastos de las

Cédulas Presupuestarias de los Gobiernos Seccionales y el Ministerio de Finanzas de

Ecuador para la información financiera. Los ingresos y gastos de los Gobiernos

Seccionales corresponden al periodo 2005 – 2008.

El análisis se basa en un estudio de brechas. Para llevarlo a cabo, se compara el

gasto estándar por habitante de cada gobierno subnacional con su capacidad de gasto, la

misma que se calcula como la suma entre la capacidad fiscal de cada gobierno y la

transferencia correspondiente. Es decir,

iii tryg += ˆ* ,

donde *ig es la capacidad de gasto de un gobierno subnacional determinado. Esta

capacidad de gasto se calcula para tres esquemas de transferencias. El primer esquema

corresponde al sistema de distribución vigente, el segundo corresponde a la aplicación

del modelo sin el mecanismo de compensación y el tercero considera el modelo

distributivo y el esquema de compensación. Para todos los análisis se asume un índice

de equidad de 100%, es decir, se garantiza el cierre total de la brecha calculada para

cada gobierno subnacional.

Aplicación a los Consejos Provinciales

La aplicación del modelo distributivo a los Consejos Provinciales en Ecuador consideró

a los gobiernos de las 24 provincias existentes a la fecha. Para el cálculo de la capacidad

fiscal se toma el promedio de los ingresos propios de los últimos cuatro años excepto en

los casos de las provincias de Santo Domingo y Santa Elena, las mismas que se crearon

en el transcurso de los años 2007 – 2008. En el caso de Santo Domingo, no existen

registros de ingresos propios, mientras que en el caso de Santa Elena, existe un solo

registro para 2008. Una situación similar ocurre en el registro de los gastos, en el cual

estas dos provincias cuentan con un solo asiento para 2008. Además, para el cálculo del

ingreso potencial se agrupó a los gobiernos provinciales en cinco grupos según el nivel

de ingreso propio por habitante que minimizan la varianza de esta variable.

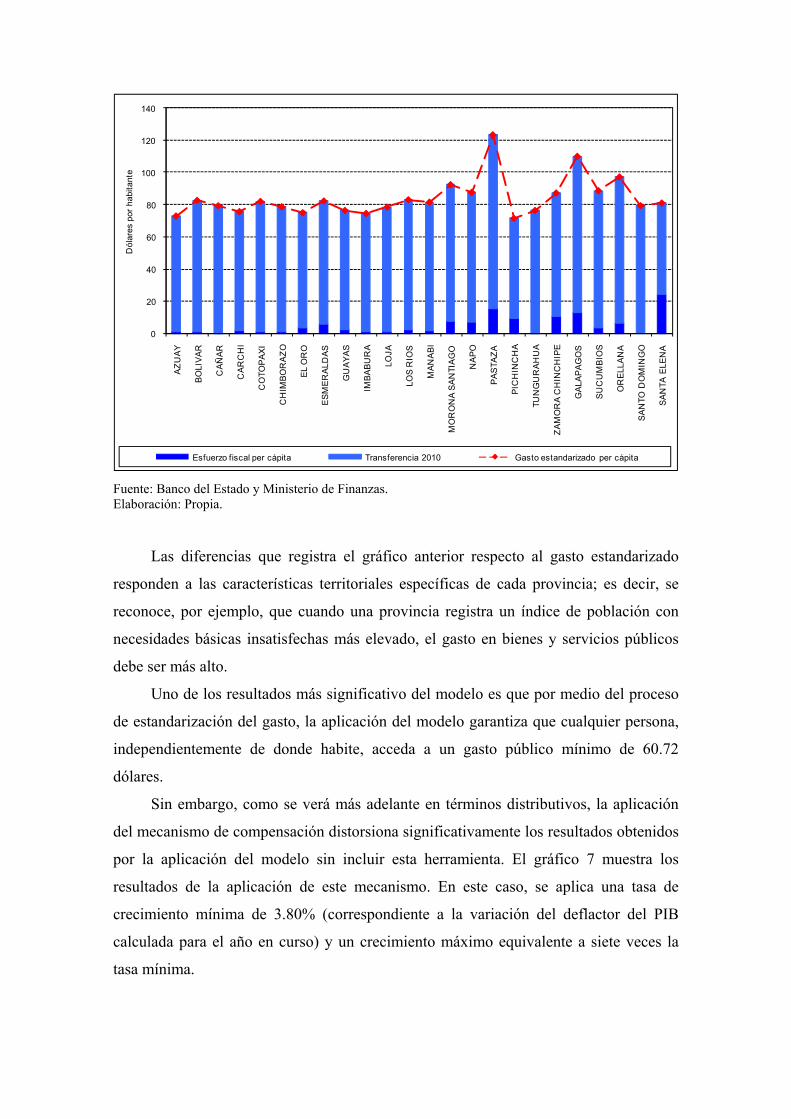

El gráfico 6 muestra el cálculo de la brecha fiscal para las 24 provincias

consideradas y el monto necesario que debe ser transferido para cerrarlas en un 100%.

La barra de base muestra la capacidad fiscal calculada para cada provincia, la línea

punteada corresponde al gasto estandarizado por habitante y la barra más clara muestra

el monto de transferencia por habitante que debe realizarse para el cierre de la brecha al

100%.

Gráfico 6

Cálculo de brechas para el caso de los Consejos Provinciales (En dólares por habitante)

0

20

40

60

80

100

120

140

AZ

UA

Y

BO

LIV

AR

CA

ÑA

R

CA

RC

HI

CO

TOP

AXI

CH

IMB

OR

AZ

O

EL

OR

O

ES

ME

RA

LDA

S

GU

AY

AS

IMB

AB

UR

A

LOJA

LOS

RIO

S

MA

NA

BI

MO

RO

NA

SA

NTI

AG

O

NA

PO

PA

STA

ZA

PIC

HIN

CH

A

TUN

GU

RA

HU

A

ZA

MO

RA

CH

INC

HIP

E

GA

LAP

AG

OS

SU

CU

MB

IOS

OR

ELL

AN

A

SA

NTO

DO

MIN

GO

SA

NTA

ELE

NA

Dól

ares

por

hab

itant

e

Esfuerzo fiscal per cápita Transferencia 2010 Gasto estandarizado per cápita

Fuente: Banco del Estado y Ministerio de Finanzas. Elaboración: Propia.

Las diferencias que registra el gráfico anterior respecto al gasto estandarizado

responden a las características territoriales específicas de cada provincia; es decir, se

reconoce, por ejemplo, que cuando una provincia registra un índice de población con

necesidades básicas insatisfechas más elevado, el gasto en bienes y servicios públicos

debe ser más alto.

Uno de los resultados más significativo del modelo es que por medio del proceso

de estandarización del gasto, la aplicación del modelo garantiza que cualquier persona,

independientemente de donde habite, acceda a un gasto público mínimo de 60.72

dólares.

Sin embargo, como se verá más adelante en términos distributivos, la aplicación

del mecanismo de compensación distorsiona significativamente los resultados obtenidos

por la aplicación del modelo sin incluir esta herramienta. El gráfico 7 muestra los

resultados de la aplicación de este mecanismo. En este caso, se aplica una tasa de

crecimiento mínima de 3.80% (correspondiente a la variación del deflactor del PIB

calculada para el año en curso) y un crecimiento máximo equivalente a siete veces la

tasa mínima.

Gráfico 7 Resultados del modelo distributivo después de la aplicación del mecanismo de compensación para

el caso de las provincias (En dólares por habitante)

0

200

400

600

800

1000

1200

1400

1600

AZ

UA

Y

BO

LIV

AR

CA

ÑAR

CA

RC

HI

CO

TOP

AX

I

CH

IMB

OR

AZ

O

EL

OR

O

ESM

ER

ALD

AS

GU

AY

AS

IMB

AB

UR

A

LOJA

LOS

RIO

S

MA

NA

BI

MO

RO

NA

SA

NTI

AG

O

NA

PO

PA

STA

ZA

PIC

HIN

CH

A

TUN

GU

RA

HU

A

ZA

MO

RA

CH

INC

HIP

E

GA

LAP

AG

OS

SU

CU

MBI

OS

OR

ELL

AN

A

SA

NTO

DO

MIN

GO

SA

NTA

ELE

NA

Dól

ares

por

hab

itant

e

Esfuerzo fiscal per cápita Transferencia 2010 Final Gasto estandarizado per cápita Fuente: Banco del Estado y Ministerio de Finanzas. Elaboración: Propia.

Para analizar los efectos de la aplicación del mecanismo de compensación es

recomendable trabajar con un ejemplo. Para ello, considere el caso de las provincias de

Chimborazo y Cotopaxi. El índice de NBI para el primer caso es de 67.30% mientras

que en el segundo es de 75.90%. Respecto a la densidad poblacional, en el caso de

Chimborazo habitan 75 habitantes por kilómetro cuadrado mientras que en Cotopaxi

habitan 67 habitantes por kilómetro cuadrado. Es decir, la provincia de Cotopaxi es más

pobre y menos densamente poblada, por lo que el costo de proveer los servicios

públicos es más elevado. La brecha fiscal identificada en el caso de Chimborazo es de

58.36 dólares por habitante, mientras que la brecha en el caso de Cotopaxi es de 80.93

dólares por habitante. Sin embargo, después de aplicar el mecanismo de compensación,

la provincia de Chimborazo recibiría 74.97 dólares por habitante, mientras que Cotopaxi

recibiría 60.70 dólares.

Aplicación a los Municipios

La aplicación para este nivel de gobierno es similar a la presentada para el caso de las

provincias. Sin embargo, en este caso se realizan dos estratificaciones, una para el

ingreso y otra para el gasto. Al igual que en el caso provincial, para el cálculo de la

capacidad fiscal se agrupa a los municipios en cinco grupos que minimizan la varianza.

La otra estratificación, para calcular el gasto estandarizado ajustado por habitante,

divide a los municipios según su población en seis grupos, y uno adicional que

corresponde a los cantones que pertenecen a la provincia de Galápagos.7 Este trabajo

analiza la aplicación del modelo para el cuarto estrato de municipios, el cual contiene

todos aquellos gobiernos en cuyos territorios habitan entre 100,000 y 300,000

habitantes. Se asume que el índice de equidad es de 100%.

El gráfico 8 muestra el resultado del cálculo de las brechas fiscales para los 17

municipios incluidos en este estrato. La manera de leer el gráfico es igual que en el caso

de las provincias. De esta manera, es posible observar que ninguno de los municipios

considerados en el análisis tiene la capacidad fiscal suficiente para cubrir el gasto

estandarizado ajustado por habitante. A pesar de esto, el gráfico muestra que los

municipios de Loja y Chone tienen una capacidad fiscal superior. Una vez más, al igual

que en el caso de las provincias, las diferencias marcadas que se presentan en el nivel de

gasto calculado responden a diferencias en los indicadores demográficos. En este caso,

se garantiza un gasto mínimo por habitante de 43.39 dólares.

Gráfico 8

Cálculo de brechas para el caso de Municipios que tienen entre 100,000 y 300,000 habitantes (En dólares por habitante)

7 Esta consideración se realiza ya que, a partir de la Constitución de 2008, Galápagos fue declarado régimen especial. Además, desde el punto de vista económico, los costos de proveer servicios públicos en las islas son radicalmente distintos a los costos que se registran en el continente.

0

20

40

60

80

100

120

CA

ÑA

R

LATA

CU

NG

A

RIO

BA

MB

A

MA

CH

ALA

ESM

ER

ALD

AS

QU

ININ

DE

DU

RAN

MIL

AG

RO

IBA

RR

A

OTA

VA

LO

LOJA

BA

BA

HO

YO

QU

EV

ED

O

PO

RTO

VIE

JO

CH

ON

E

MA

NTA

SAN

TA E

LEN

A

Dól

ares

por

hab

itant

e

Esfuerzo fiscal per cápita Transferencia 2010 Gasto estandarizado per cápita

Fuente: Banco del Estado y Ministerio de Finanzas. Elaboración: Propia.

A pesar de los resultados que arroja la aplicación del modelo distributivo sin

considerar el mecanismo de compensación, una vez que este entra en funcionamiento,

estos avances se cancelan. El gráfico 9 muestra los efectos del mecanismo de

compensación.

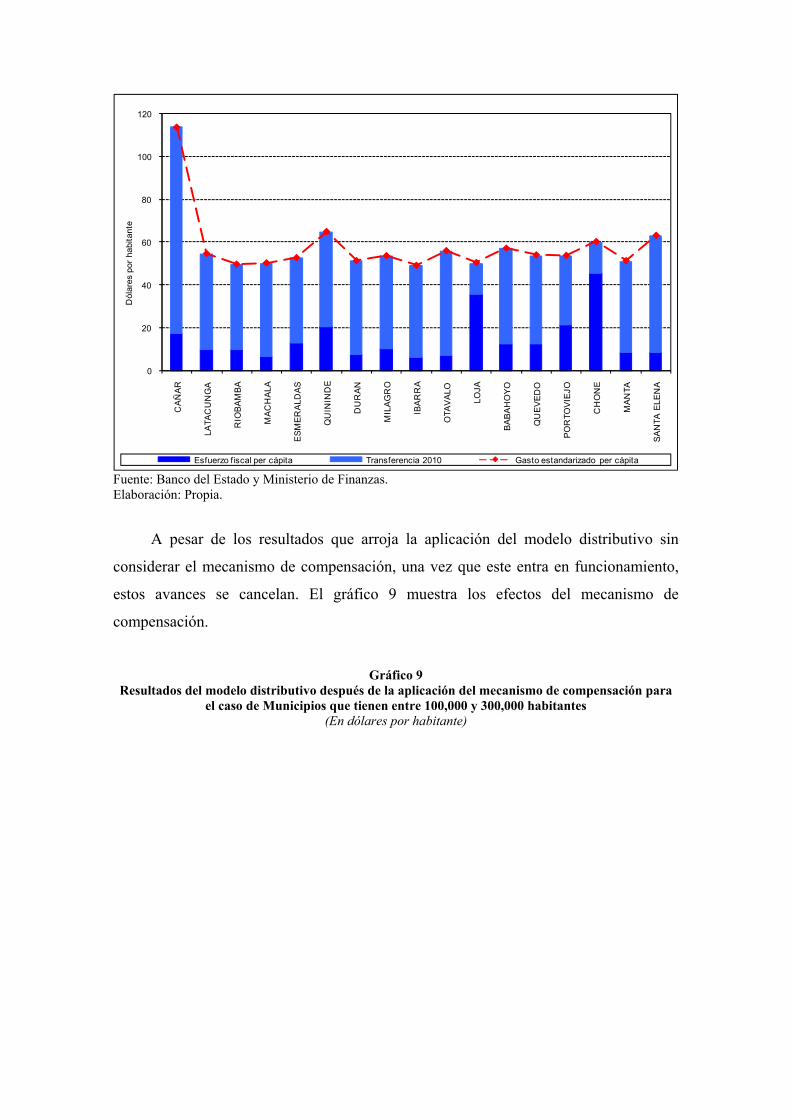

Gráfico 9

Resultados del modelo distributivo después de la aplicación del mecanismo de compensación para el caso de Municipios que tienen entre 100,000 y 300,000 habitantes

(En dólares por habitante)

0

20

40

60

80

100

120

CA

ÑA

R

LATA

CU

NG

A

RIO

BA

MB

A

MA

CH

ALA

ESM

ER

ALD

AS

QU

ININ

DE

DU

RAN

MIL

AG

RO

IBA

RR

A

OTA

VA

LO

LOJA

BA

BA

HO

YO

QU

EV

ED

O

PO

RTO

VIE

JO

CH

ON

E

MA

NTA

SAN

TA E

LEN

A

Dól

ares

por

hab

itant

e

Esfuerzo fiscal per cápita Transferencia 2010 Final Gasto estandarizado per cápita Fuente: Banco del Estado y Ministerio de Finanzas. Elaboración: Propia.

Como se observa en el gráfico 9, todos los municipios, a excepción de Cañar,

reciben una transferencia que excede el monto necesario para cubrir su brecha al 100%.

En el caso del municipio de Cañar esto no sucede debido a que el crecimiento necesario

para cubrir su brecha es superior al techo de la banda de crecimiento considerada, el

cual corresponde a siete veces el valor de la variación del deflactor del PIB.

Aplicación a las Juntas Parroquiales

La aplicación del modelo al caso de las juntas parroquiales es significativamente distinta

a los ejercicios presentados para Consejos Provinciales y Municipios. Esto se debe a

que antes de la Constitución de 2008, las Juntas Parroquiales rurales no eran

consideradas como un nivel de gobierno. Sin embargo, a partir de la reforma

constitucional este nivel de gobierno fue reconocido y en la actualidad cuentan con una

serie de competencias específicas que constan en el régimen de competencias regulado

en la constitución. Por esta razón, para este nivel de gobierno no se cuenta con

información histórica de ingresos o de gastos.

En el primer caso, las Juntas Parroquiales Rurales no tienen facultades para

generar ingresos propios. En el segundo caso, el Consejo Nacional de Juntas

Parroquiales Rurales del Ecuador (CONAJUPARE) realizó un estudio para estimar el

gasto promedio necesario para una junta parroquial rural de tal manera que se garantice

el ejercicio de las competencias exclusivas contenidas en la Constitución; este valor

asciende a 337,009 dólares.

Para el cálculo del gasto estandarizado ajustado por habitante, se tomó el valor

propuesto por el CONAJUPARE y se ajustó a la realidad territorial de cada junta

parroquial considerando el índice de NBI y la densidad poblacional. Además, al igual

que en el caso municipal, las juntas parroquiales fueron estratificadas en cuatro grupos y

uno adicional correspondiente a las parroquias rurales pertenecientes a la provincia de

Galápagos.

Debido a que este nivel de gobierno no tiene facultades para generar ingresos

propios, la brecha fiscal calculada es exactamente el gasto estandarizado por habitante.

Además, en la primera aplicación del modelo y el mecanismo de compensación, no se

considera el límite superior de la banda de crecimiento, ya que anteriormente toda junta

parroquial recibía 35,804.03 dólares, independientemente de sus características

demográficas. El gráfico 10 muestra la aplicación del modelo al tercer estrato de juntas

parroquiales, el cual incluye todas aquellas en cuyos territorios habitan entre 15,000 y

25,000 habitantes. Gráfico 10

Aplicación del modelo distributivo a las Juntas Parroquiales que tienen entre 15,000 y 25,000 habitantes

(En dólares por habitante)

0

2

4

6

8

10

12

14

16

18

20

Ric

aurt

e

Val

le

Col

umbe

La U

nión

(D

e Q

uini

ndé)

Mal

impi

a

Gua

yas

(Pue

blo

Nue

vo)

Pos

orja

San

Ant

onio

Feb

res

Cor

dero

Pim

ocha

San

Jua

n

Ric

aurt

e

Zap

otal

Ant

onio

Sot

omay

or

Cha

rapo

to

Day

uma

Can

gahu

a

Ala

ngas

í

Cum

bayá

Pin

tag

Pom

asqu

i

San

Ant

onio

Yar

uquí

San

ta R

osa

Allu

riquí

n

Cha

nduy

Dól

ares

por

hab

itant

e

Transferencia 2010 T14 Gasto estandarizado per cápita

Fuente: Banco del Estado y Ministerio de Finanzas. Elaboración: Propia. 6 Análisis Distributivo

El objetivo de esta sección es evaluar el impacto distributivo del modelo presentado en

la sección 4 en la distribución de recursos en los gobiernos subnacionales en Ecuador.

Para ello, se consideran dos tipos de análisis. El primer análisis se basa en las

herramientas desarrolladas por las corrientes de la Economía del Bienestar (Atkinson,

1970; Kakwani, 1977; Lambert y Aronson, 1993); específicamente, se realiza un

análisis de redistribución considerando la curva de Lorenz de los ingresos propios de

cada grupo de gobiernos subnacionales y las curvas de concentración de cada uno de los

esquemas de transferencias propuestos (esquema 2008, modelo con índice de equidad

de 100% y modelo incluyendo esquema de compensación). Este análisis concluye

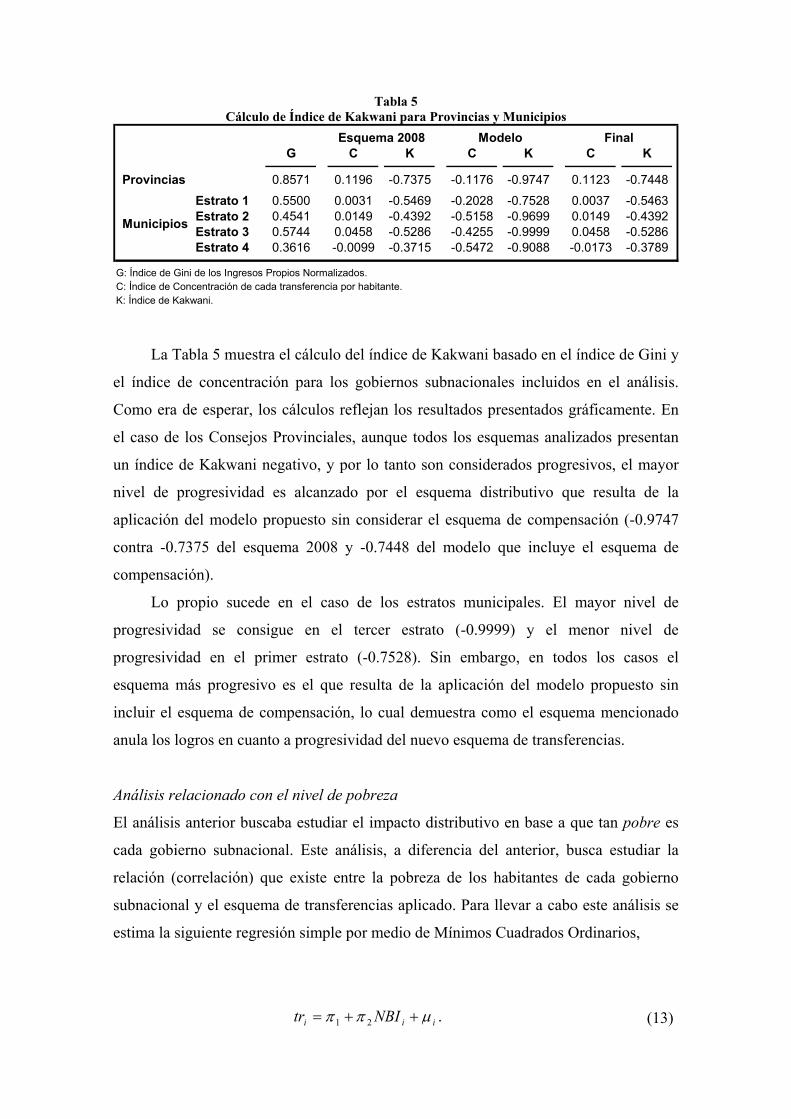

sintetizando los resultados en el cálculo del índice de Kakwani (Kakwani, 1977). Cabe

señalar que este análisis se realiza únicamente para los Consejos Provinciales y cuatro

de los siete estratos municipales. La razón para ello tiene que ver, en el caso de los

estratos municipales faltantes, con el número de municipios incluidos en estos estratos

(menos de 10) y en el caso de las juntas parroquiales debido a que no se cuenta con

información histórica relacionada con las finanzas de estos organismos.8

El segundo análisis se fundamenta en regresiones lineales que tienen como

variable dependiente a la transferencia por habitante en cada gobierno subnacional y

como variable independiente el índice de Necesidades Básicas Insatisfechas. Este

análisis es puramente exploratorio, ya que no se consideran todos los problemas

relacionados con la endogeneidad propia de la variable independiente. Sin embargo, el

análisis brinda luces sobre el impacto que podría tener el modelo propuesto en la

reducción de la pobreza en los distintos territorios.

Así, el primer análisis busca evaluar el impacto del modelo propuesta en la

reducción de la desigualdad considerando la pobreza del gobierno subnacional (Bird y

Wallich, 1993; Bahl y Linn, 1994), mientras que el segundo análisis analiza

parcialmente la relación que existe entre el nuevo esquema distributivo y la pobreza de

las personas que habitan el territorio de cada gobierno.

Impacto redistributivo

Este análisis se basa en las herramientas gráficas desarrolladas por la literatura de la

Economía del Bienestar y la síntesis de estos gráficos en el cálculo del índice de

8 Para llevar a cabo este análisis se utilizó el Software desarrollado por Duclos, Araar y Fortin (2006).

Kakwani, el mismo que mide la capacidad redistributiva del esquema de transferencias.

Para este análisis se considera únicamente el caso de los Consejos Provinciales y cuatro

de los siete estratos municipales debido al número de observaciones que existen en cada

grupo. Las Juntas Parroquiales no se incluyen debido a la falta de información

financiera histórica para este nivel de gobierno.

Gráfico 11

Análisis Distributivo para el caso de Provincias

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9 1

L Ingreso Propio C Esquema 2008 C Modelo C Final

Fuente: Banco del Estado y Ministerio de Finanzas. Elaboración: Propia.

El gráfico 11 muestra la curva de Lorenz para el ingreso propio estandarizado por

habitante para el caso de los Consejos Provinciales comparado con las curvas de

concentración de cada uno de los esquemas distributivos mencionados anteriormente.

Este gráfico muestra los elevados niveles de desigualdad que existen en la distribución

de los ingresos propios para este nivel de gobierno. Así, es posible observar que el 70%

de Consejos Provinciales concentran prácticamente el 5% de los ingresos propios

generados por el nivel de gobierno. Puesto de otra manera, esto implica que el 30% más

rico de la distribución concentra cerca del 95% de los ingresos propios del nivel de

gobierno.

Respecto al esquema de transferencias intergubernamentales vigente hasta 2008,

se puede observar que, aunque resuelve en algún grado el nivel de desigualdad generado

por la distribución de los ingresos propios, no cumple con el objetivo de progresividad

que debe cumplir un esquema de este tipo. Considerando el mismo percentil presentado

en el párrafo anterior, se puede observar que el 70% más pobre según el nivel de

ingresos propios concentra cerca del 60% de las transferencias procedentes del Estado

Central. Una realidad semejante sucede cuando se compara este esquema con el

resultado de aplicar el modelo de distribución propuesto junto con el esquema de

compensación.

Sin embargo, al analizar la aplicación del modelo distributivo sin considerar el

esquema de compensación los resultados cambian significativamente. A primera vista,

se observa que la curva de concentración de este esquema de transferencias se encuentra

por encima de la línea de igualdad (línea de 45º). Esto refleja la capacidad redistributiva

del modelo en cuestión. De esta manera, el 70% de los Consejos Provinciales más

pobres en términos de generación de ingresos propios concentraría cerca del 80% de las

transferencias intergubernamentales.

La realidad distributiva en el caso de los Municipios es bastante similar. El

Gráfico 12 muestra la curva de Lorenz de los ingresos propios estandarizados por

habitante y las curvas de concentración de los distintos esquemas de transferencias para

cuatro de los siete estratos municipales.9