mix de panes sin gluten - repositorio de la universidad

TRANSCRIPT

UNIVERSIDAD SAN IGNACIO DE LOYOLA

MIX DE PANES SIN GLUTEN

Trabajo de Investigación para optar el Grado Académico de Bachiller en las siguientes carreras:

KARINA JUDITH AREVALO VELIZ – Administración de Empresas

LADY JHOANNA MENIZ DEZA –

Administración de Empresas

IANIRA PEREZ GONZALES – Administración de Empresas

JOSE ROSELL CAMPOS – Administración de Empresas

MANUEL ZEVALLOS CAMONES –

Administración de Empresas

Lima – Perú

2018

ÍNDICE

CAPÍTULO I: INFORMACIÓN GENERAL......................................................................17

1.1. Nombre de la empresa y Horizonte de evaluación. ...............................................17

1.2. Actividad económica, código CIIU y partida arancelaria. .......................................17

1.3. Definición del negocio y Modelo CANVAS. ...........................................................18

1.4. Descripción del producto o servicio. ......................................................................20

1.5. Oportunidad de negocio. .......................................................................................21

1.6. Estrategia genérica de la empresa. .......................................................................25

CAPITULO II: ANALISIS DEL ENTORNO .....................................................................27

2.1. Análisis del Macro entorno. .....................................................................................27

2.1.1. Del País. ..............................................................................................................27

2.1.2. Del Sector. ...........................................................................................................33

2.1.3 Análisis PESTEL...................................................................................................40

2.2. Análisis del Microentorno. .......................................................................................48

2.2.1. Competidores actuales: Nivel de competitividad. .................................................48

2.2.2. Fuerza negociadora de los clientes......................................................................50

2.2.3. Fuerza negociadora de los proveedores. .............................................................50

2.2.4. Amenaza de productos sustitutos. .......................................................................50

2.2.5. Competidores potenciales barreras de entrada....................................................51

CAPITULO III: PLAN ESTRATEGICO ...........................................................................51

3.1. Visión......................................................................................................................51

3.2. Misión. ....................................................................................................................51

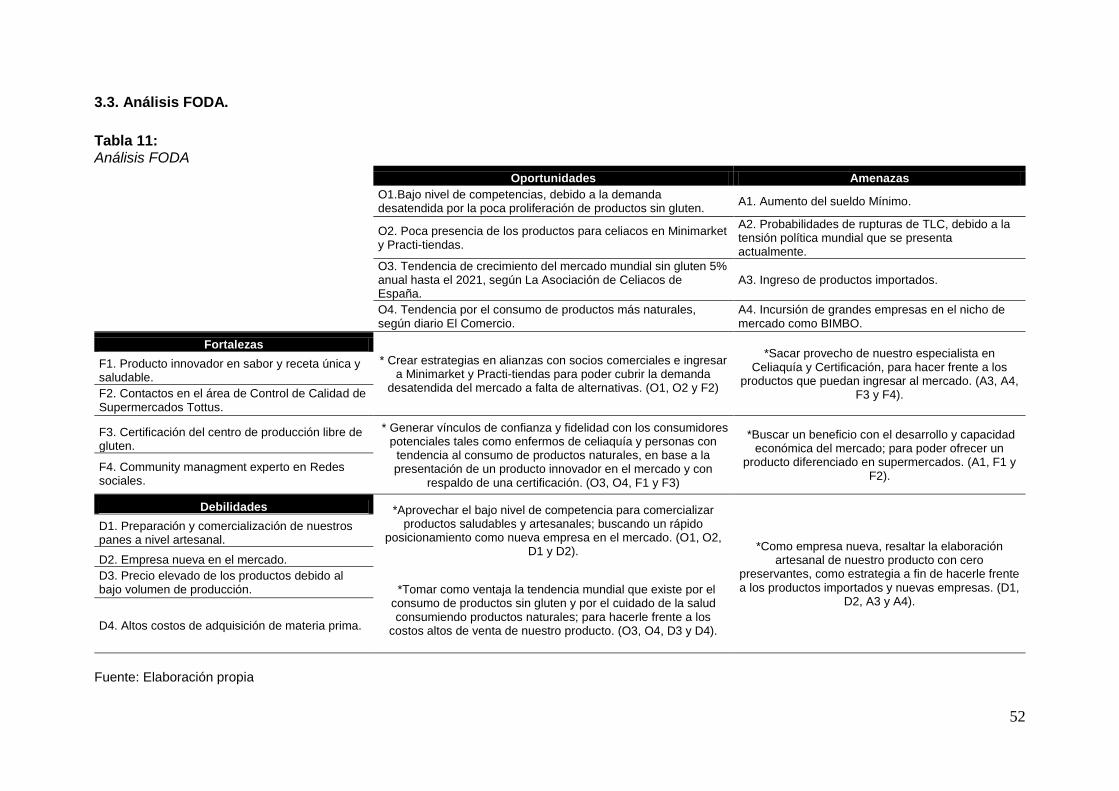

3.3. Análisis FODA. .......................................................................................................52

3.4. Objetivos. ...............................................................................................................53

CAPITULO IV: ESTUDIO DE MERCADO......................................................................53

4.1 Investigación de mercado .....................................................................................53

4.1.1 Criterios de segmentación. ...................................................................................53

4.1.2 Marco muestral. ....................................................................................................54

4.1.3 Ficha técnica cualitativa ........................................................................................56

4.1.4 Ficha técnica Investigación Cuantitativa ...............................................................68

4.2 Demanda y oferta .................................................................................................79

4.2.1 Estimación del mercado potencial. ........................................................................79

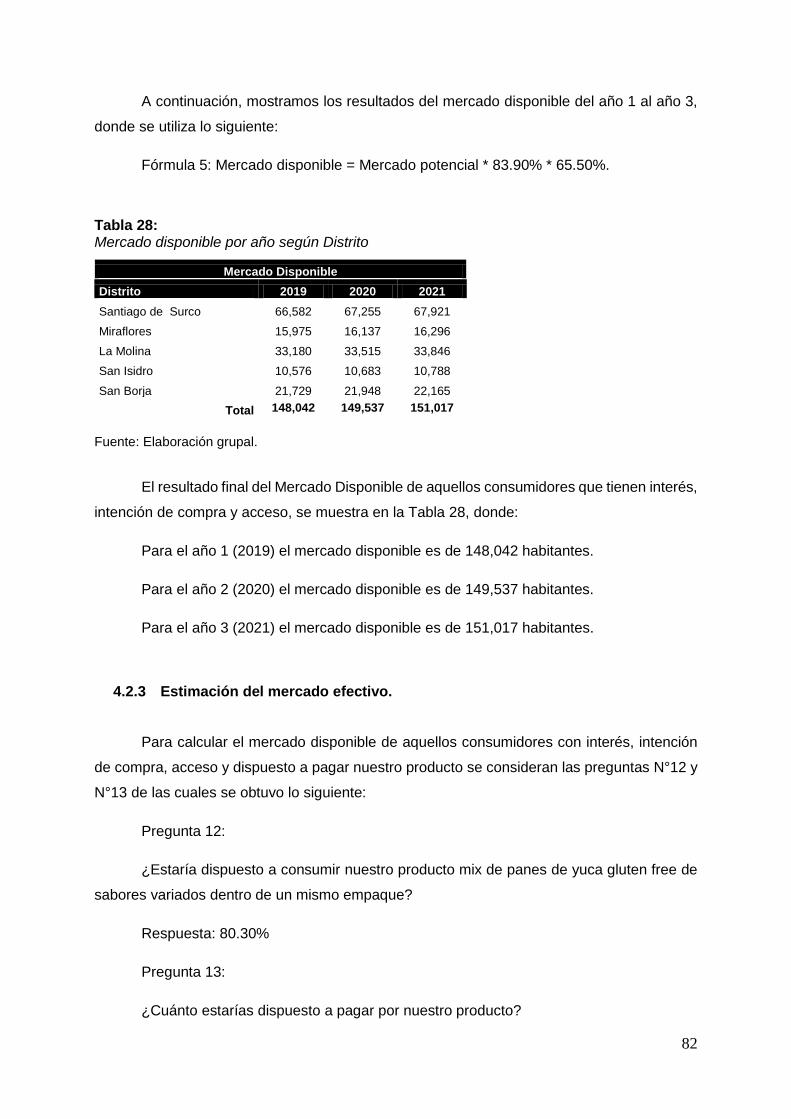

4.2.2 Estimación del mercado disponible. ......................................................................81

4.2.3 Estimación del mercado efectivo. ..........................................................................82

4.2.4 Estimación del mercado objetivo. ..........................................................................83

4.2.5 Frecuencia de compra. .........................................................................................85

4.2.6 Cuantificación anual de la demanda. ....................................................................87

4.2.7 Estacionalidad. .....................................................................................................87

4.2.8 Programa de Ventas en unidades y valorizado. ....................................................88

4.3 Mezcla de marketing .............................................................................................90

4.3.1. Producto. ............................................................................................................90

4.3.2. Precio. ................................................................................................................96

4.3.3. Plaza. .................................................................................................................96

4.3.4. Promoción. ....................................................................................................... 102

CAPÍTULO V: ESTUDIO LEGAL Y ORGANIZACIONAL ............................................. 111

5.1. Estudio legal ....................................................................................................... 111

5.1.1. Forma societaria. ............................................................................................. 111

5.1.2. Registro de marcas y patentes. ....................................................................... 113

5.1.3. Licencias y autorizaciones................................................................................ 115

5.1.4. Legislación laboral. .......................................................................................... 119

5.1.5. Legislación tributaria. ....................................................................................... 121

5.1.6. Otros aspectos legales. .................................................................................... 122

5.1.7. Resumen del capítulo. ...................................................................................... 123

5.2. Estudio organizacional ....................................................................................... 125

5.2.1. Organigrama funcional. ................................................................................... 125

5.2.2. Servicios de terceros ........................................................................................ 126

5.2.3. Descripción de puestos de trabajo. .................................................................. 126

5.2.4. Descripción de actividades de los servicios de terceros ................................... 133

5.2.5. Aspectos laborales. .......................................................................................... 134

CAPÍTULO VI: ESTUDIO TÉCNICO ............................................................................ 140

6.1. Tamaño del proyecto .......................................................................................... 140

6.1.1. Capacidad instalada. ........................................................................................ 140

6.1.2. Capacidad utilizada. ......................................................................................... 141

6.1.3. Capacidad máxima. ......................................................................................... 141

6.2. Procesos ............................................................................................................. 142

6.2.1. Diagrama de flujo de proceso de producción................................................... 142

6.2.2. Programa de producción. ................................................................................ 144

6.2.3. Necesidad de materias primas e insumos. ..................................................... 146

6.2.4. Programa de compras de materias primas e insumos. .................................... 149

6.2.5. Requerimiento de mano de obra directa. ......................................................... 154

6.3. Tecnología para el proceso ................................................................................. 155

6.3.1. Maquinarias y Equipos .................................................................................... 156

6.3.2. Herramientas y Utensilios................................................................................ 156

6.3.3. Mobiliario. ........................................................................................................ 157

6.3.6. Útiles de oficina. .............................................................................................. 158

6.3.7. Programa de mantenimiento de maquinarias y equipos. ................................. 159

6.3.8. Programa de reposición de herramientas y utensilios por uso. ........................ 160

6.4. Localización ........................................................................................................ 161

6.4.1. Macro localización. .......................................................................................... 161

6.4.2. Micro localización. ........................................................................................... 163

6.4.3. Gastos de adecuación. .................................................................................... 166

6.4.4. Gastos de servicios. ........................................................................................ 166

6.4.5. Plano del centro de operaciones. .................................................................... 167

6.4.6. Descripción del centro de operaciones. ........................................................... 168

6.5 Responsabilidad social frente al entorno ............................................................... 168

6.5.1. Impacto ambiental. ........................................................................................... 168

6.5.2. Con los trabajadores. ....................................................................................... 169

6.5.3. Con la comunidad. ............................................................................................. 169

CAPÍTULO VII: ESTUDIO ECONÓMICO Y FINANCIERO .......................................... 170

7.1. Inversiones ......................................................................................................... 170

7.1.1. Inversión en Activo Fijo Depreciable. ............................................................... 170

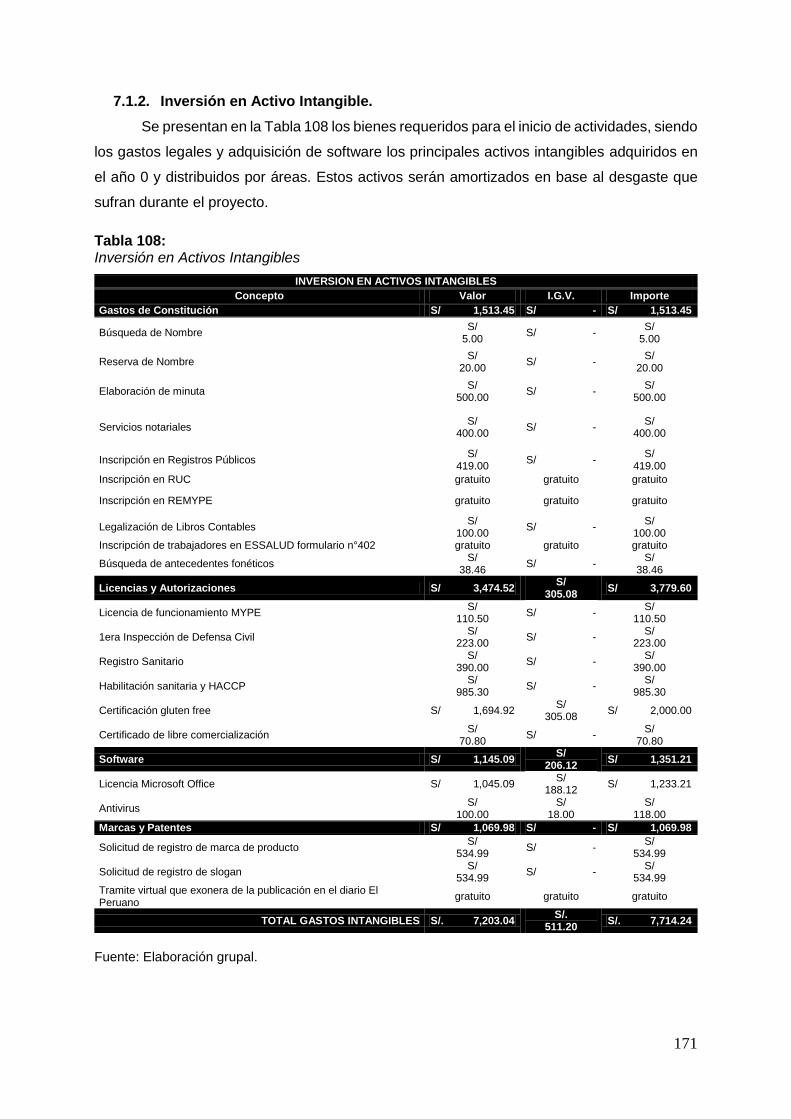

7.1.2. Inversión en Activo Intangible. .......................................................................... 171

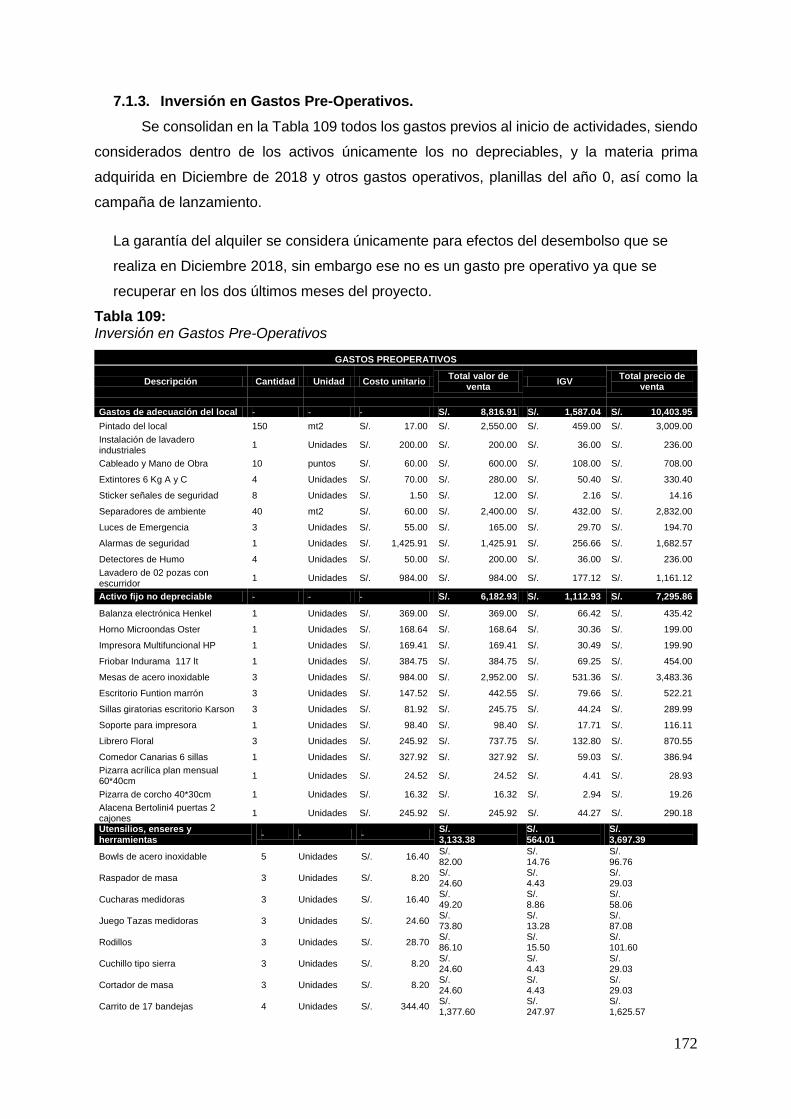

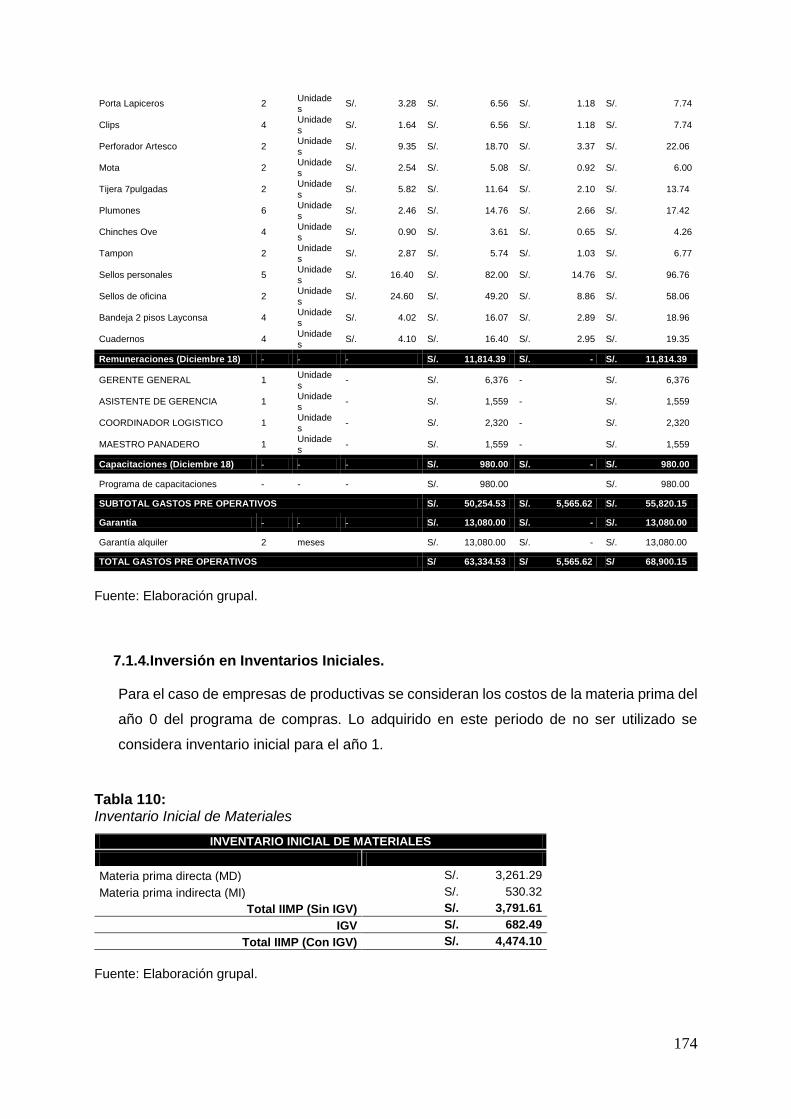

7.1.3. Inversión en Gastos Pre-Operativos. ................................................................ 172

7.1.4. Inversión en Inventarios Iniciales. .................................................................... 174

7.1.5. Inversión en capital de trabajo (método déficit acumulado). ............................ 175

7.1.6. Liquidación del IGV. ......................................................................................... 179

7.1.7. Resumen de estructura de inversiones. ........................................................... 179

7.2. Financiamiento ................................................................................................... 180

7.2.1. Estructura de financiamiento. ........................................................................... 180

7.2.2. Financiamiento del activo fijo. .......................................................................... 182

7.2.3. Financiamiento del capital de trabajo. .............................................................. 184

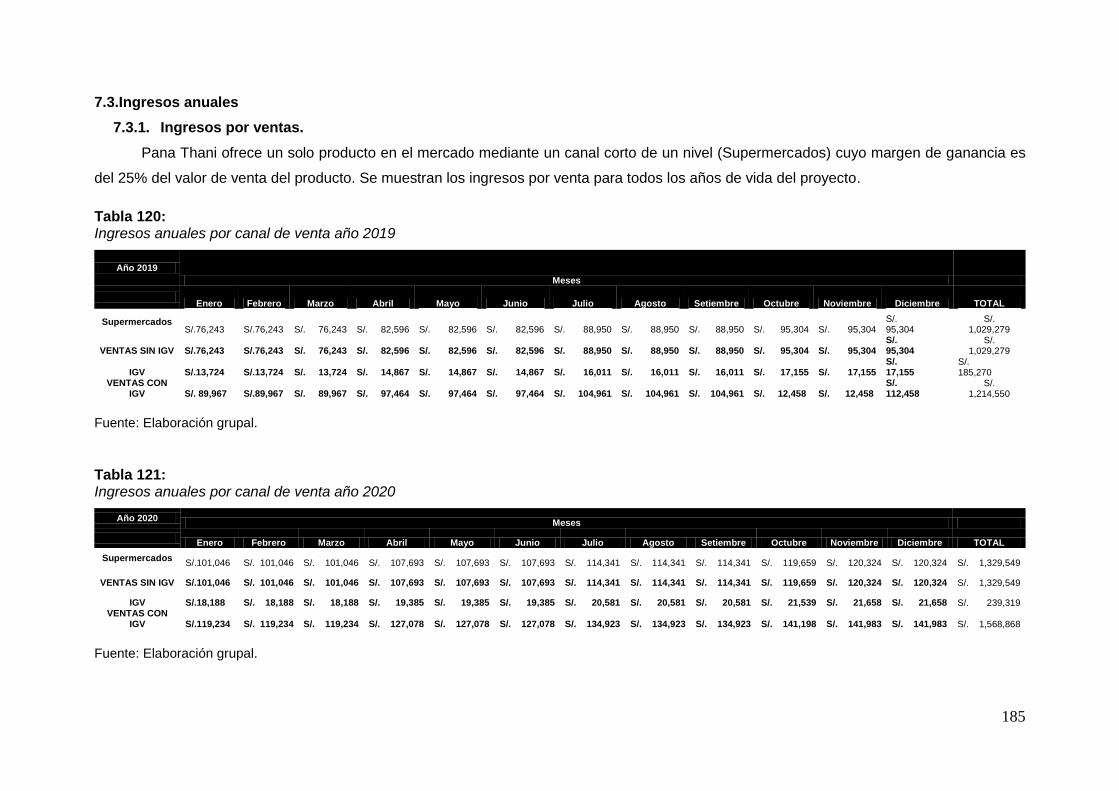

7.3. Ingresos anuales ................................................................................................. 185

7.3.1. Ingresos por ventas. ......................................................................................... 185

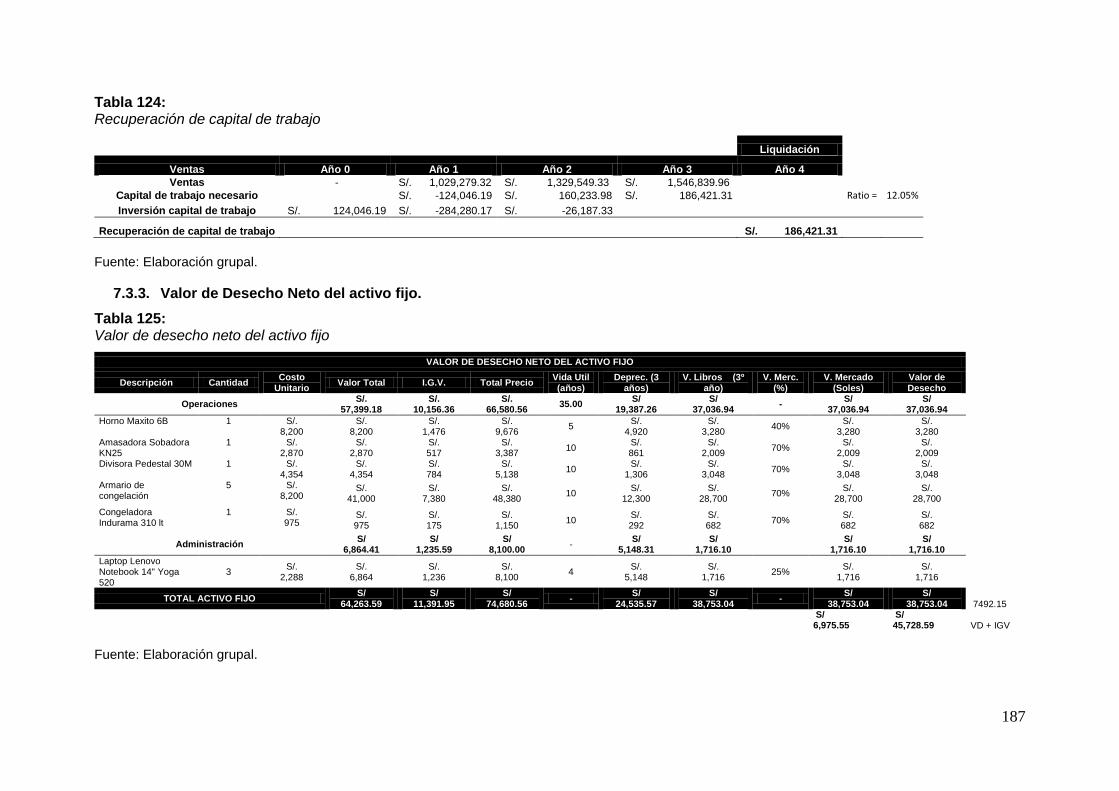

7.3.2. Recuperación de capital de trabajo. ................................................................. 186

7.3.3. Valor de Desecho Neto del activo fijo. .............................................................. 187

7.4. Costos y gastos anuales ..................................................................................... 188

7.4.1. Egresos desembolsables . ............................................................................... 188

7.4.2. Egresos no desembolsables. ........................................................................... 193

7.4.3. Costo de producción unitario y costo total unitario. .......................................... 194

7.4.4. Costos fijos y variables unitarios. ..................................................................... 197

CAPÍTULO VIII: ESTADOS FINANCIEROS PROYECTADOS .................................... 198

8.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja..................... 198

8.2. Estado de Ganancias y Pérdidas sin gastos financieros. .................................... 198

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ........... 199

8.4. Flujo de Caja Operativo. ..................................................................................... 200

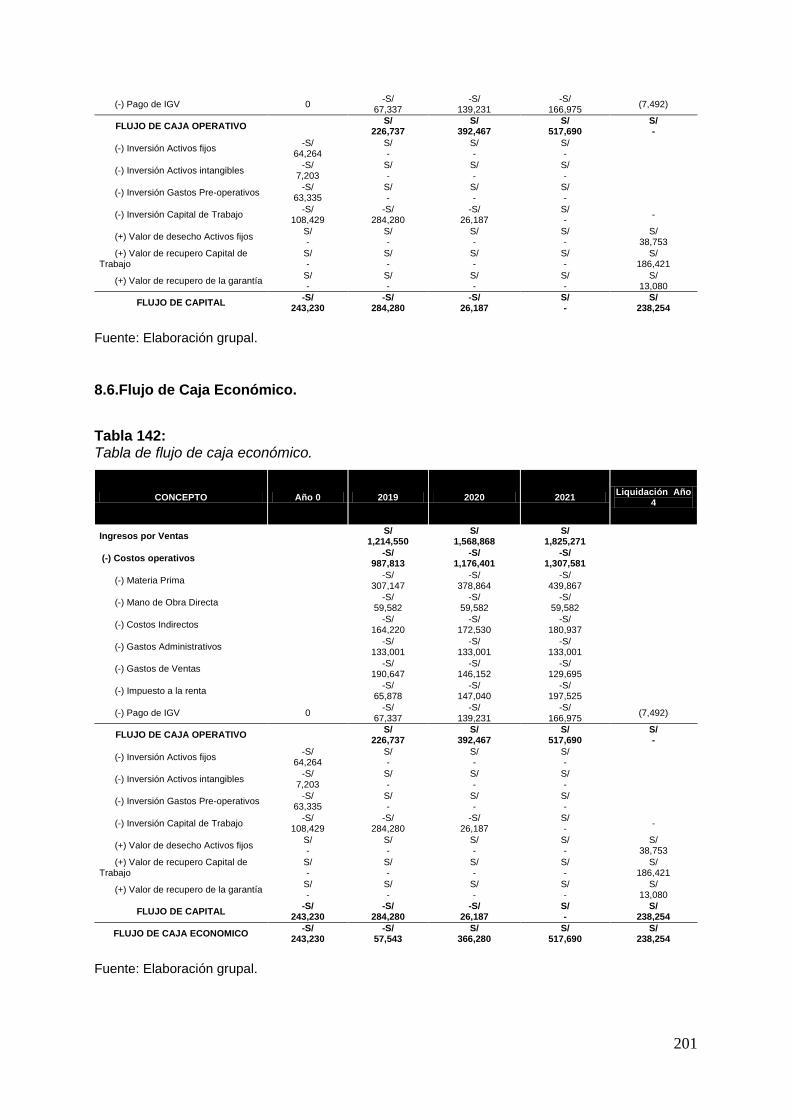

8.6. Flujo de Caja Económico. ................................................................................... 201

8.7. Flujo del Servicio de la deuda. ............................................................................ 202

8.8. Flujo de Caja Financiero. .................................................................................... 203

CAPÍTULO IX: EVALUACIÓN ECONÓMICO FINANCIERA ........................................ 204

9.1. Cálculo de la tasa de descuento. ........................................................................ 204

9.1.1. Costo de oportunidad. ...................................................................................... 204

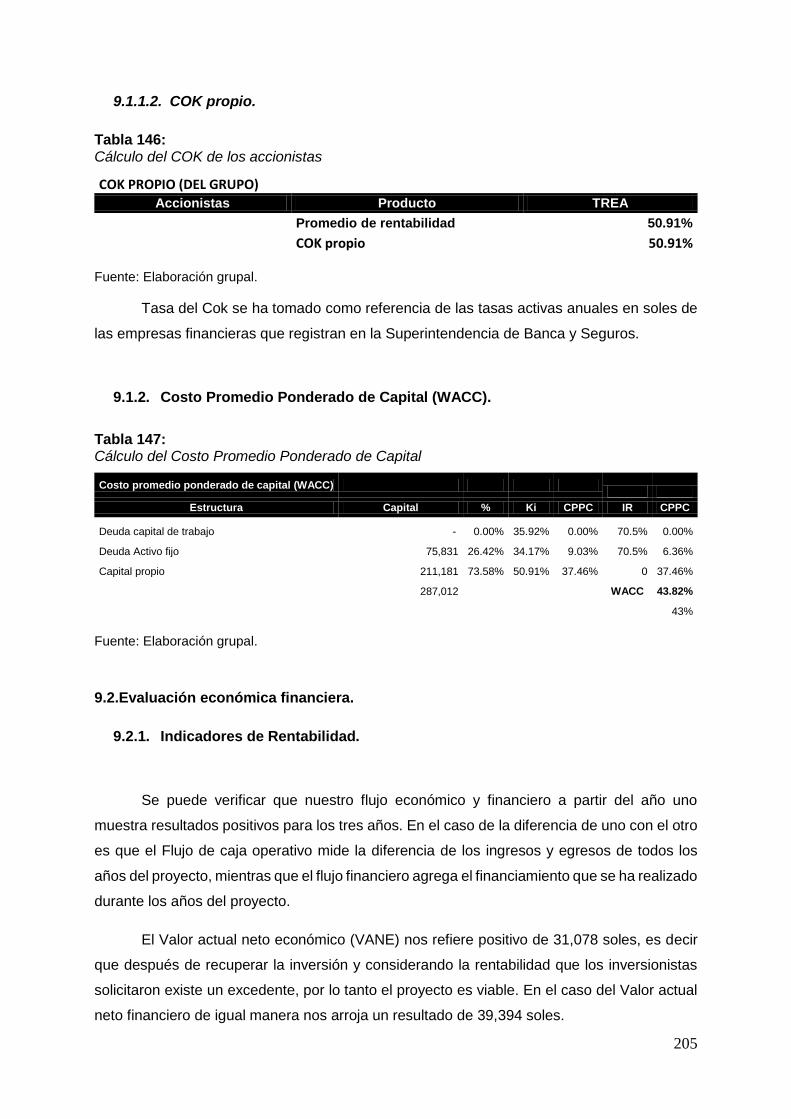

9.1.2. Costo Promedio Ponderado de Capital (WACC). ............................................. 205

9.2. Evaluación económica financiera. ....................................................................... 205

9.2.1. Indicadores de Rentabilidad . ........................................................................... 205

9.2.2. Análisis del punto de equilibrio ......................................................................... 208

9.3. Análisis de sensibilidad y de riesgo ..................................................................... 210

9.3.1. Variables de entrada. ....................................................................................... 210

9.3.2. Variables de salida. .......................................................................................... 210

9.3.3. Análisis unidimensional. ................................................................................... 210

9.3.4. Análisis multidimensional. ................................................................................ 211

9.3.5. Variables criticas del proyecto. ......................................................................... 212

9.3.6. Perfil de riesgo. ................................................................................................ 212

CONCLUSIONES ........................................................................................................ 214

BIBLIOGRAFÍA ........................................................................................................... 215

ANEXOS ..................................................................................................................... 218

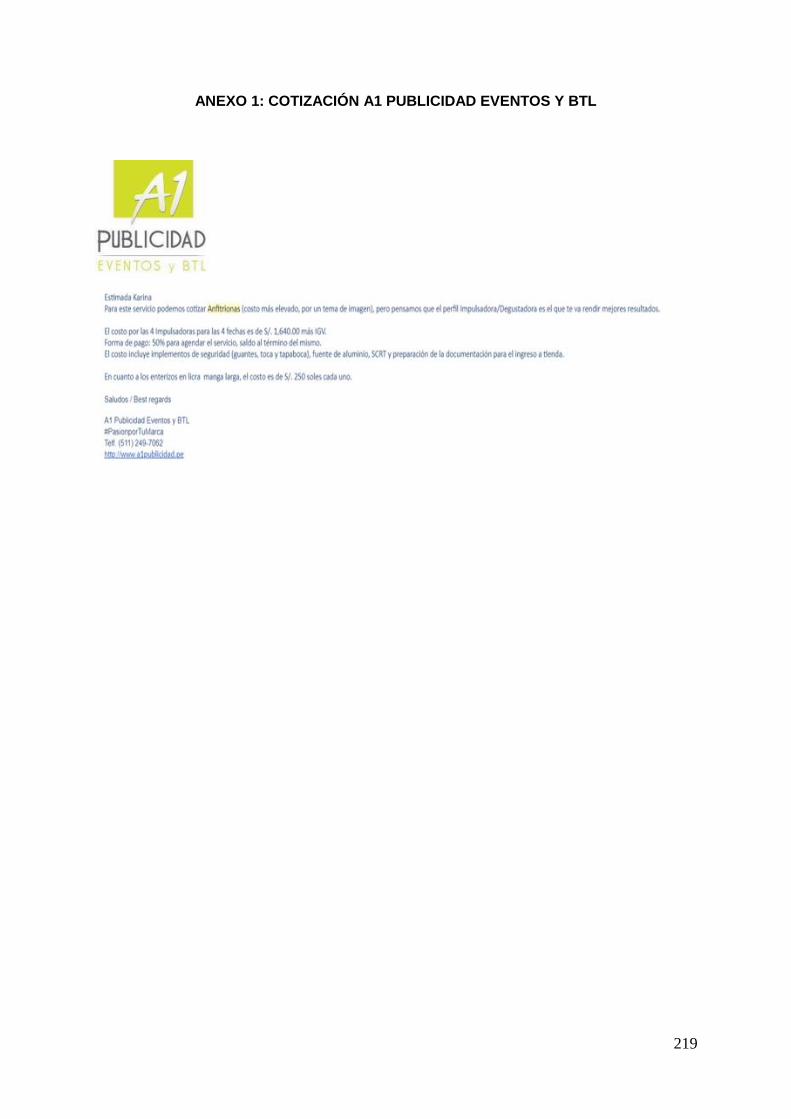

ANEXO 1: COTIZACIÓN A1 PUBLICIDAD EVENTOS Y BTL ..................................... 219

ANEXO 2: COTIZACIÓN MERCHANDISING .............................................................. 220

ANEXO 3: COTIZACIÓN HORNOS ELÉCTRICOS ..................................................... 221

ANEXO 4: COTIZACIÓN TRANSPORTES FAAR ....................................................... 222

ANEXO 5: COTIZACIÓN COSTAGAS ........................................................................ 223

ÍNDICE DE TABLAS

Tabla 1: Modelo Canvas ................................................................................................................... 19

Tabla 2: Receta de Mix de panes ..................................................................................................... 20

Tabla 3: Principales ciudades del Perú - 2017 ................................................................................. 27

Tabla 4: Población económicamente activa según ámbito geográfico 2007 - 2016 ........................ 28

Tabla 5: Tasas de interés en moneda nacional ............................................................................... 31

Tabla 6: Tasas de interés en moneda nacional ............................................................................... 31

Tabla 7: Exportaciones agropecuarias 2016 - 2017 ........................................................................ 33

Tabla 8: Exportaciones agropecuarias de productos no tradicionales 2016 - 2017 ........................ 34

Tabla 9: Exportaciones agropecuarias de productos de panadería 2016 – 2017 ........................... 34

Tabla 10: Lima Metropolitana – población y hogares por distrito 2017 (en miles)........................... 36

Tabla 11: Análisis FODA .................................................................................................................. 52

Tabla 12: Criterios de segmentación ................................................................................................ 54

Tabla 13: Datos para calcular la segmentación ............................................................................... 55

Tabla 14: Marco muestral ................................................................................................................. 56

Tabla 15: Ficha técnica de investigación cualitativa ........................................................................ 56

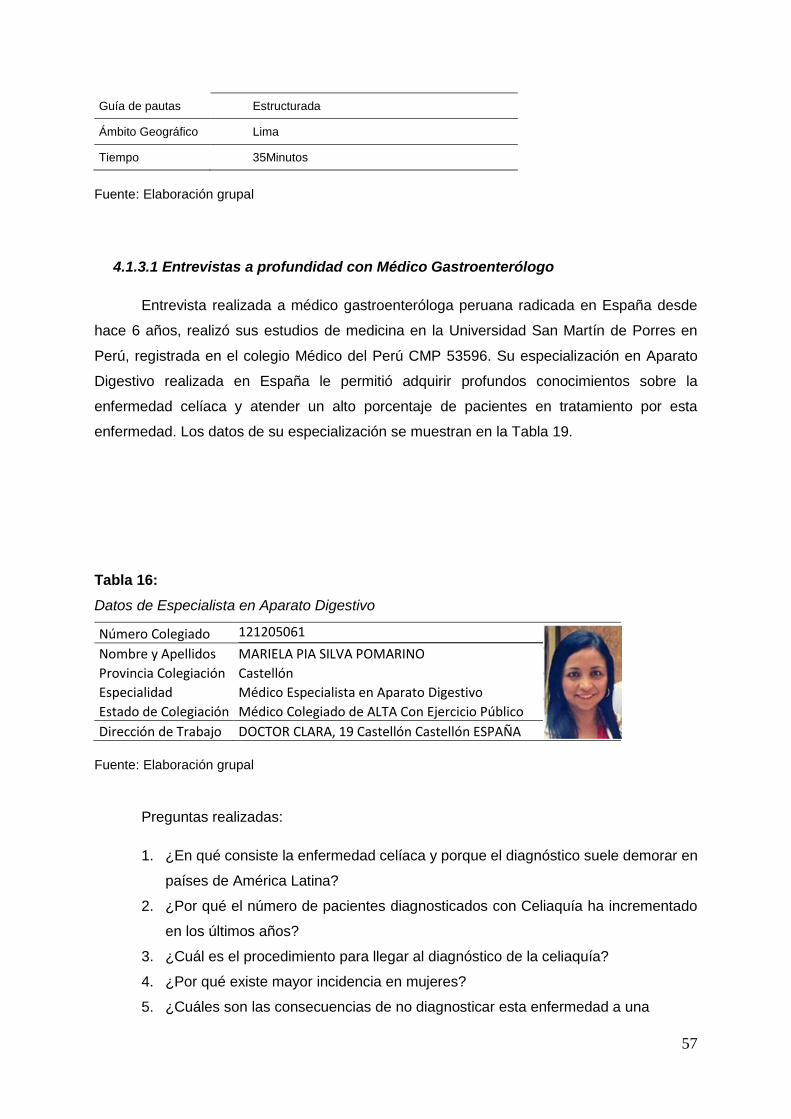

Tabla 16: Datos de Especialista en Aparato Digestivo .................................................................... 57

Tabla 17: Participantes del Focus Group 1 ...................................................................................... 61

Tabla 18: Prueba de sabor del producto Focus Group 1 ................................................................. 63

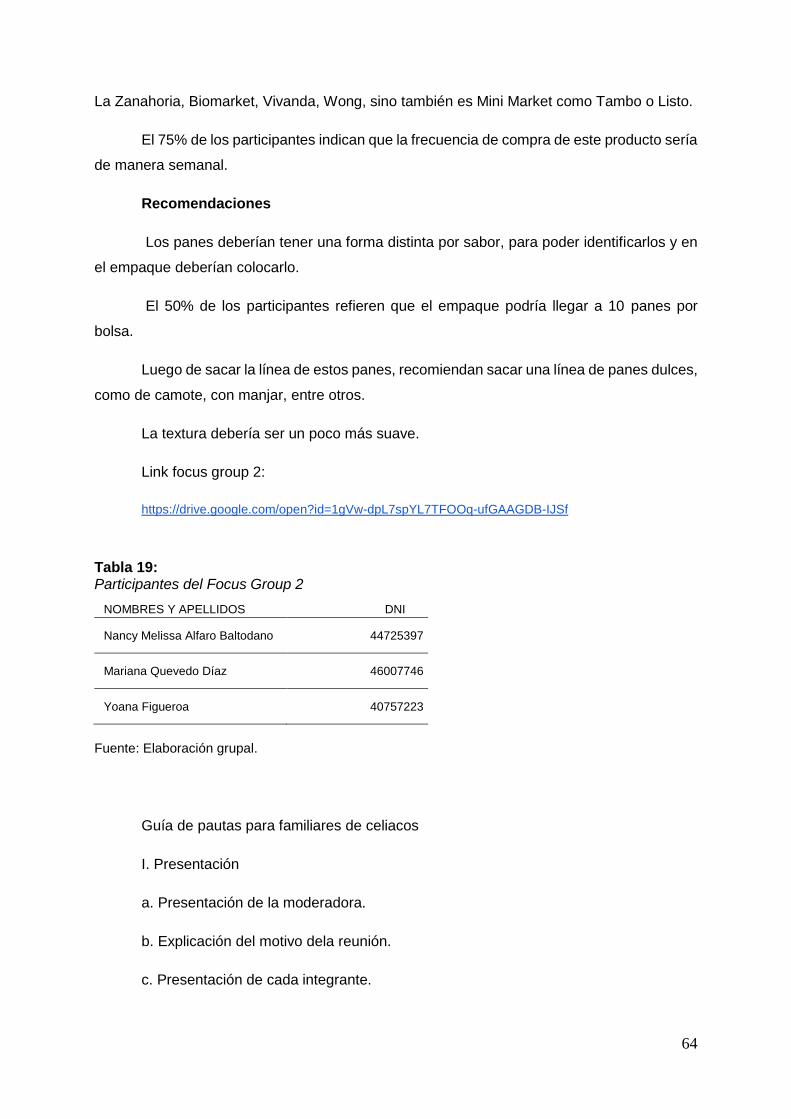

Tabla 19: Participantes del Focus Group 2 ...................................................................................... 64

Tabla 20: Prueba de sabor del producto Focus Group 2 ................................................................. 66

Tabla 21: Resumen del Focus Group .............................................................................................. 67

Tabla 22: Ficha de investigación cuantitativa................................................................................... 68

Tabla 23: Mercado potencial año 0 .................................................................................................. 79

Tabla 24: Mercado potencial año 1 .................................................................................................. 80

Tabla 25: Mercado potencial año 2 .................................................................................................. 80

Tabla 26: Mercado potencial año 3 .................................................................................................. 80

Tabla 27: Mercado potencial por año según Distrito ........................................................................ 81

Tabla 28: Mercado disponible por año según Distrito ...................................................................... 82

Tabla 29: Mercado efectivo por año según Distrito .......................................................................... 83

Tabla 30: Mercado objetivo por año según Distrito .......................................................................... 85

Tabla 31: Frecuencia de compra del perfil del cliente ...................................................................... 85

Tabla 32: Frecuencia de compra de la validación del producto ....................................................... 86

Tabla 33: Demanda .......................................................................................................................... 87

Tabla 34: Programa de ventas en unidades .................................................................................... 88

Tabla 35: Cuadro comparativo de precios ....................................................................................... 89

Tabla 36: Programa de ventas en Soles .......................................................................................... 89

Tabla 37: Receta para 1 paquete de 6 unidades ............................................................................. 92

Tabla 38: Especificaciones del empaque ......................................................................................... 92

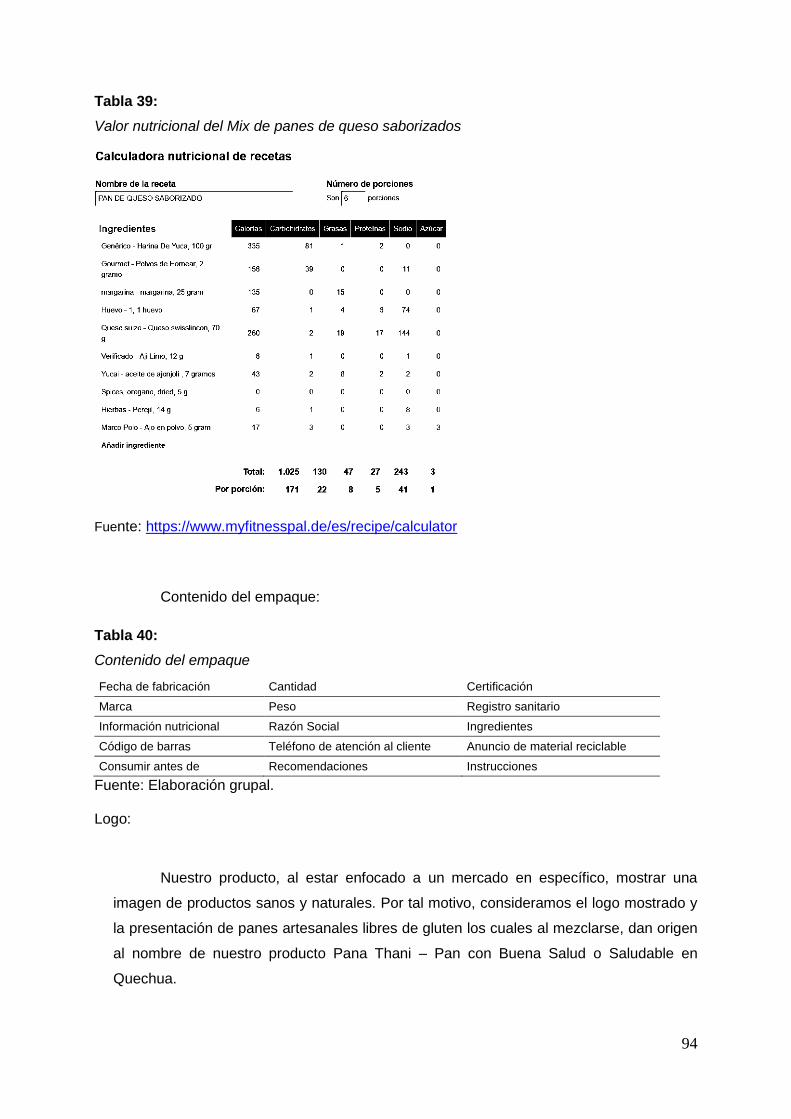

Tabla 39: Valor nutricional del Mix de panes de queso saborizados ............................................... 94

Tabla 40: Contenido del empaque ................................................................................................... 94

Tabla 41: Actividades calendarizadas para el año 0 y 1 ................................................................ 103

Tabla 42: Actividades calendarizadas para el año 2 ...................................................................... 104

Tabla 43: Actividades calendarizadas para el año 3 ...................................................................... 105

Tabla 44: Cotización para servicio de mailing ................................................................................ 107

Tabla 45: Cotización de vallas publicitarias ................................................................................... 108

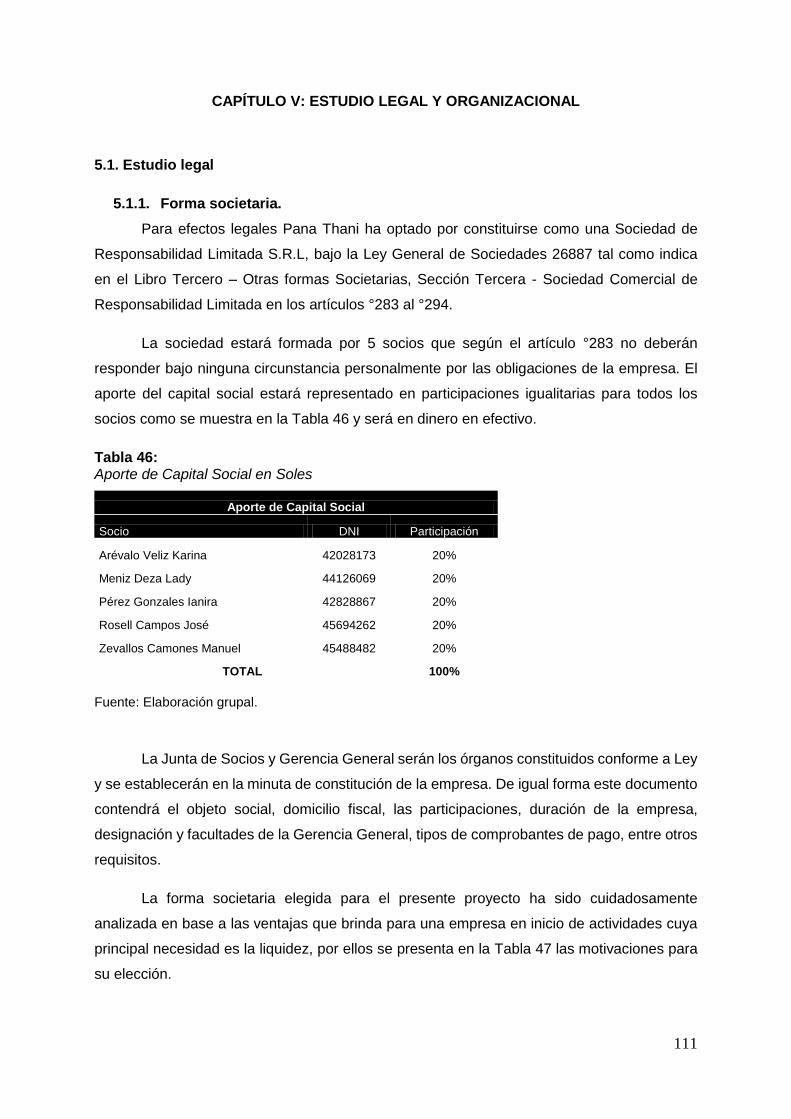

Tabla 46: Aporte de Capital Social en Soles .................................................................................. 111

Tabla 47: Aporte de Capital Social en Soles .................................................................................. 112

Tabla 48: Valorización de las actividades para constituir una empresa ........................................ 113

Tabla 49: Valorización de las actividades para registro ante INDECOPI ...................................... 115

Tabla 50: Valorización de las actividades para obtención de licencias ......................................... 118

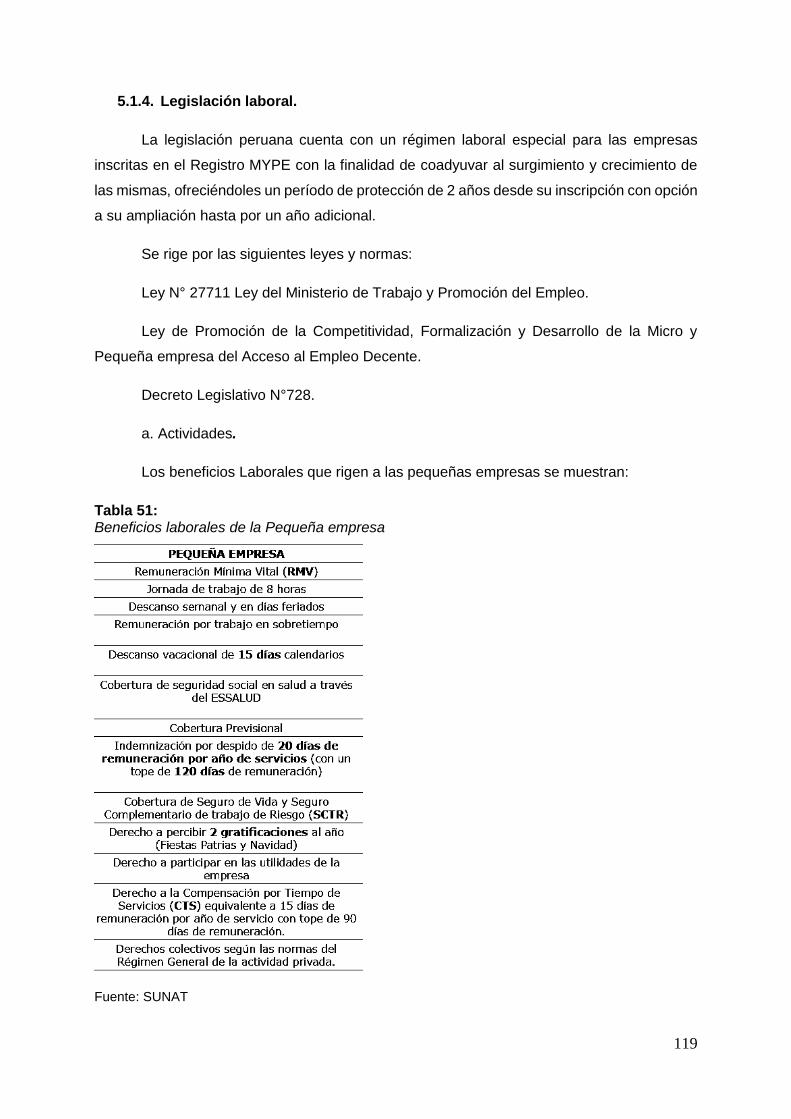

Tabla 51: Beneficios laborales de la Pequeña empresa ................................................................ 119

Tabla 52: Valorización de las actividades del Régimen laboral ..................................................... 121

Tabla 53: Valorización del Régimen Especial Tributario ................................................................ 122

Tabla 54: Valorización de los aspectos legales ............................................................................. 123

Tabla 55: Valorización por áreas .................................................................................................... 123

Tabla 56: Servicios de terceros ...................................................................................................... 126

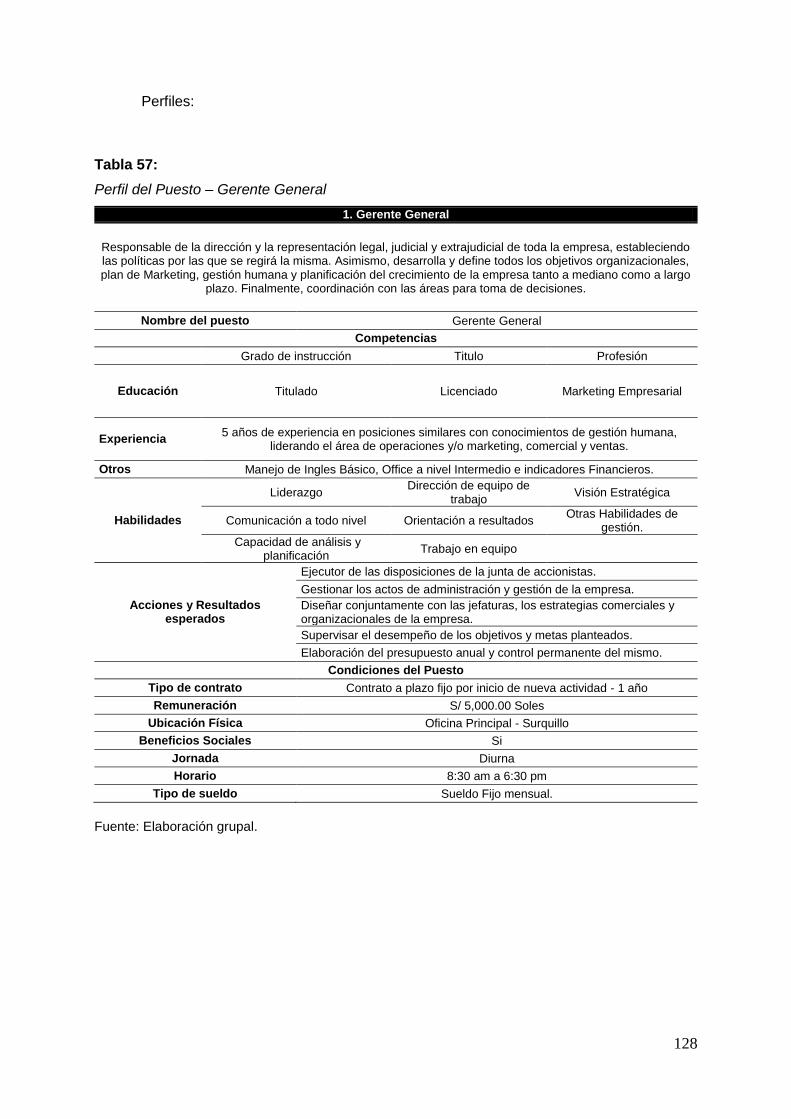

Tabla 57: Perfil del Puesto – Gerente General .............................................................................. 128

Tabla 58: Perfil del Puesto – Asistente de administración ............................................................. 129

Tabla 59: Perfil del puesto – Coordinador Logístico ...................................................................... 130

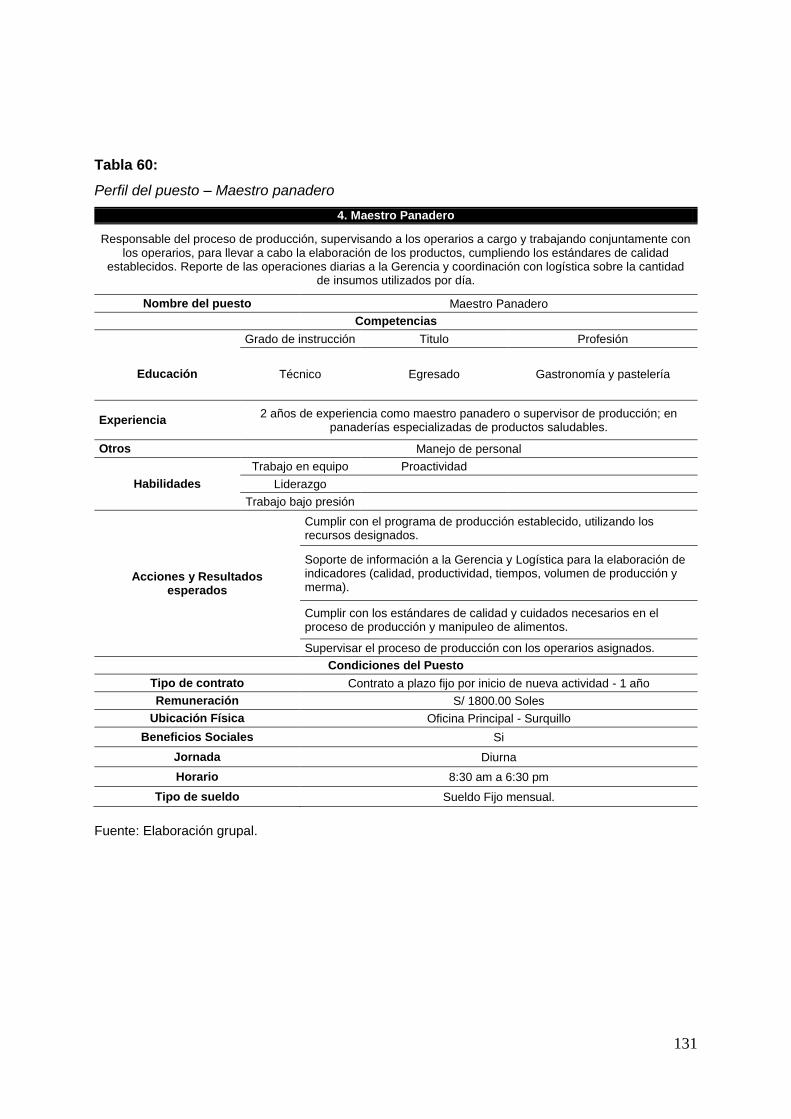

Tabla 60: Perfil del puesto – Maestro panadero ............................................................................ 131

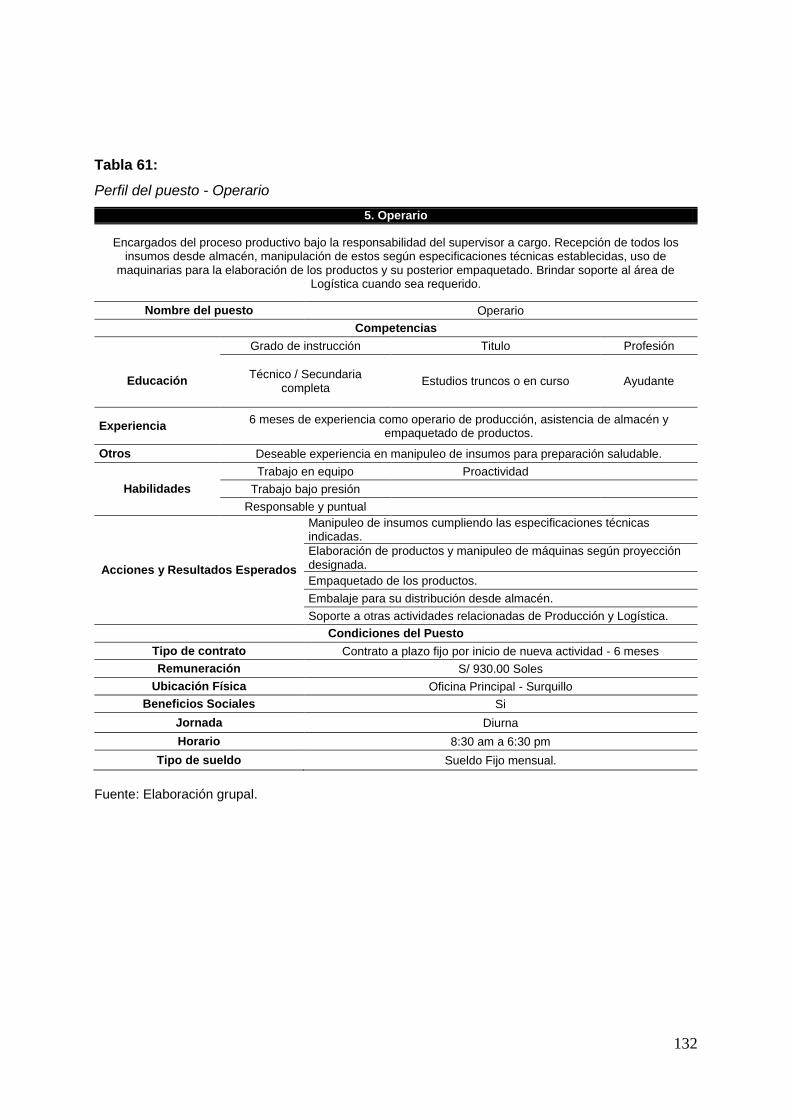

Tabla 61: Perfil del puesto - Operario ............................................................................................ 132

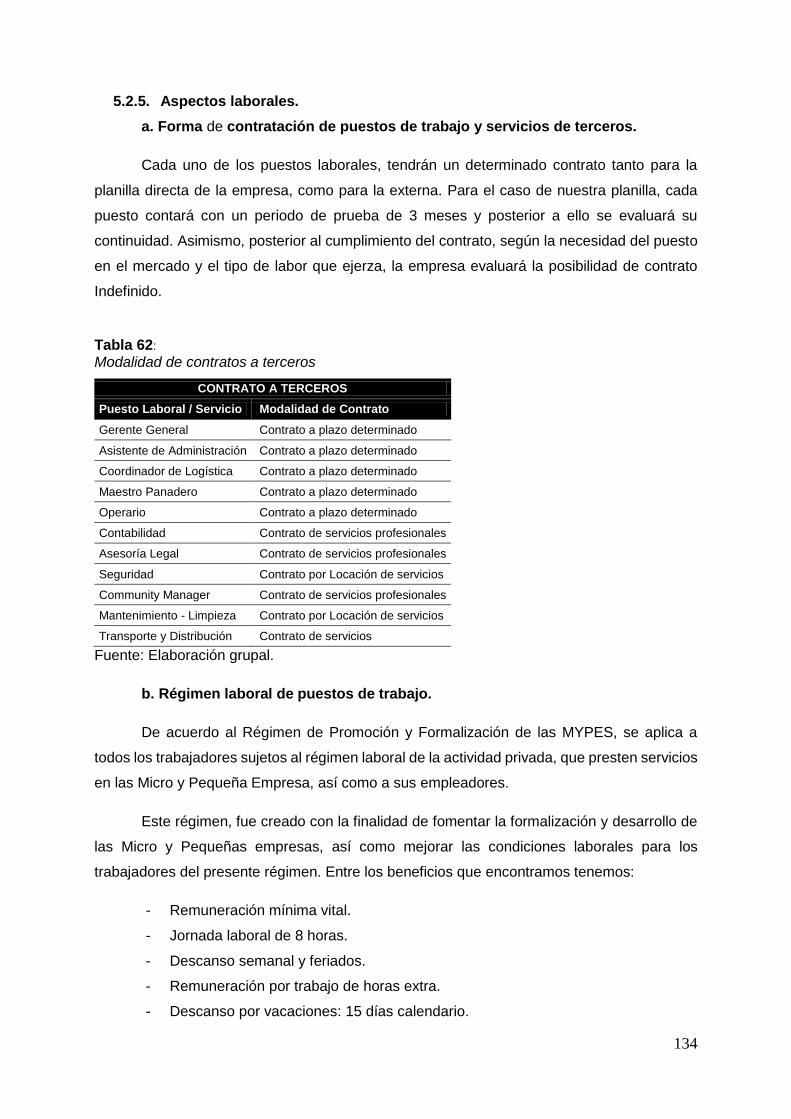

Tabla 62: Modalidad de contratos a terceros ................................................................................. 134

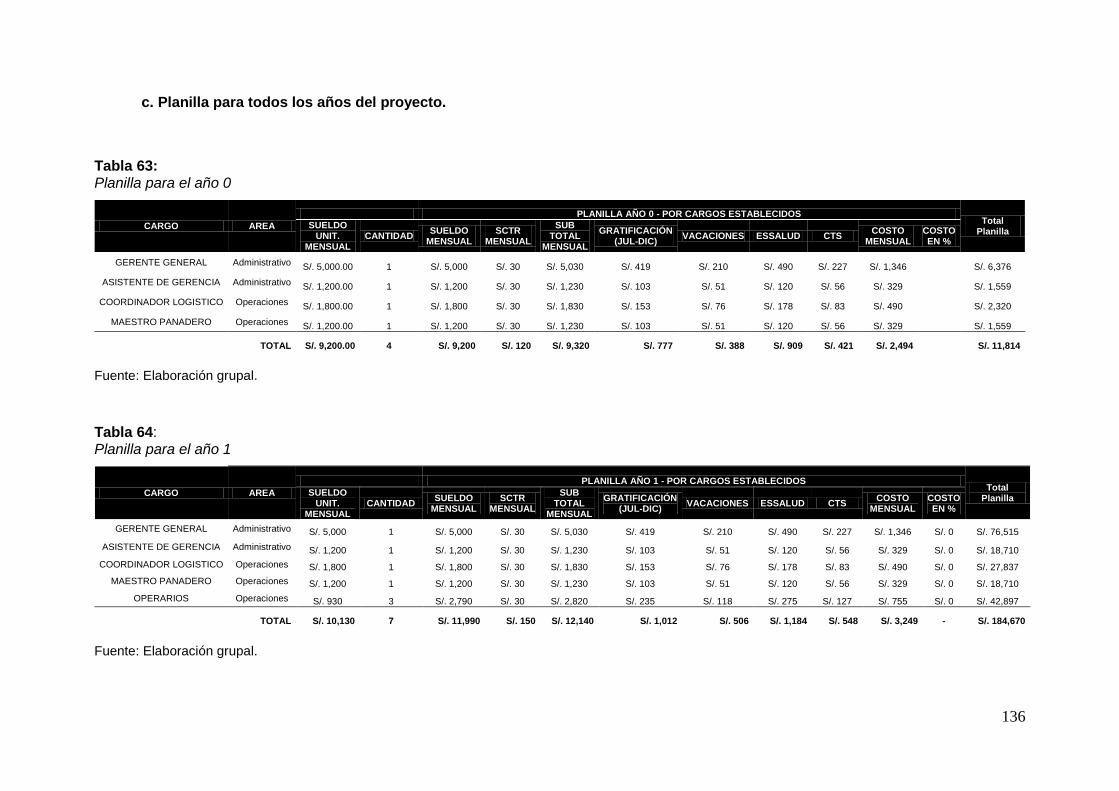

Tabla 63: planilla para el año 0 ...................................................................................................... 136

Tabla 64: planilla para el año 1 ...................................................................................................... 136

Tabla 65: planilla para el año 2 ...................................................................................................... 137

Tabla 66: planilla para el año 3 ...................................................................................................... 137

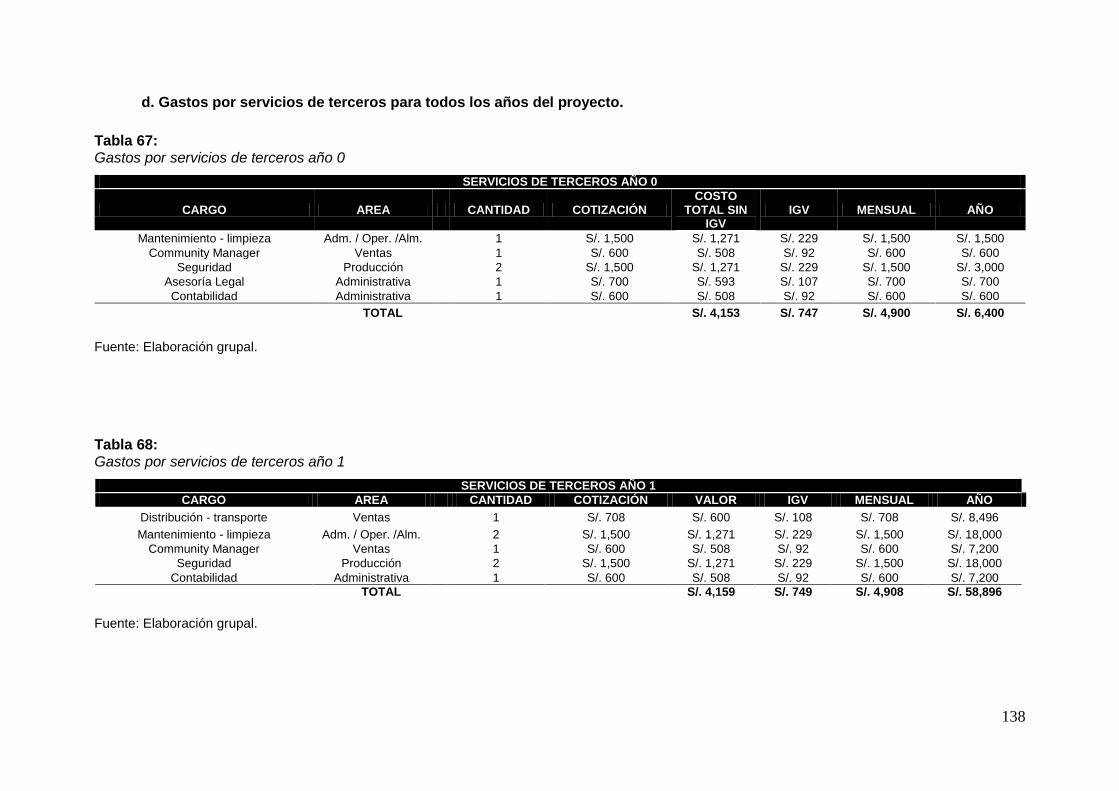

Tabla 67: Gastos por servicios de terceros año 0 .......................................................................... 138

Tabla 68: Gastos por servicios de terceros año 1 .......................................................................... 138

Tabla 69: Gastos por servicios de terceros año 2 .......................................................................... 139

Tabla 70: Gastos por servicios de terceros año 3 .......................................................................... 139

Tabla 71: Horario de Trabajo.......................................................................................................... 140

Tabla 72: Tamaño del proyecto ...................................................................................................... 140

Tabla 73: Capacidad instalada ....................................................................................................... 140

Tabla 74: Capacidad utilizada ........................................................................................................ 141

Tabla 75: capacidad instalada ........................................................................................................ 141

Tabla 76: Capacidad máxima ......................................................................................................... 141

Tabla 77: Criterios de producción .................................................................................................. 144

Tabla 78: Programa de producción año 0 y año 1 ......................................................................... 144

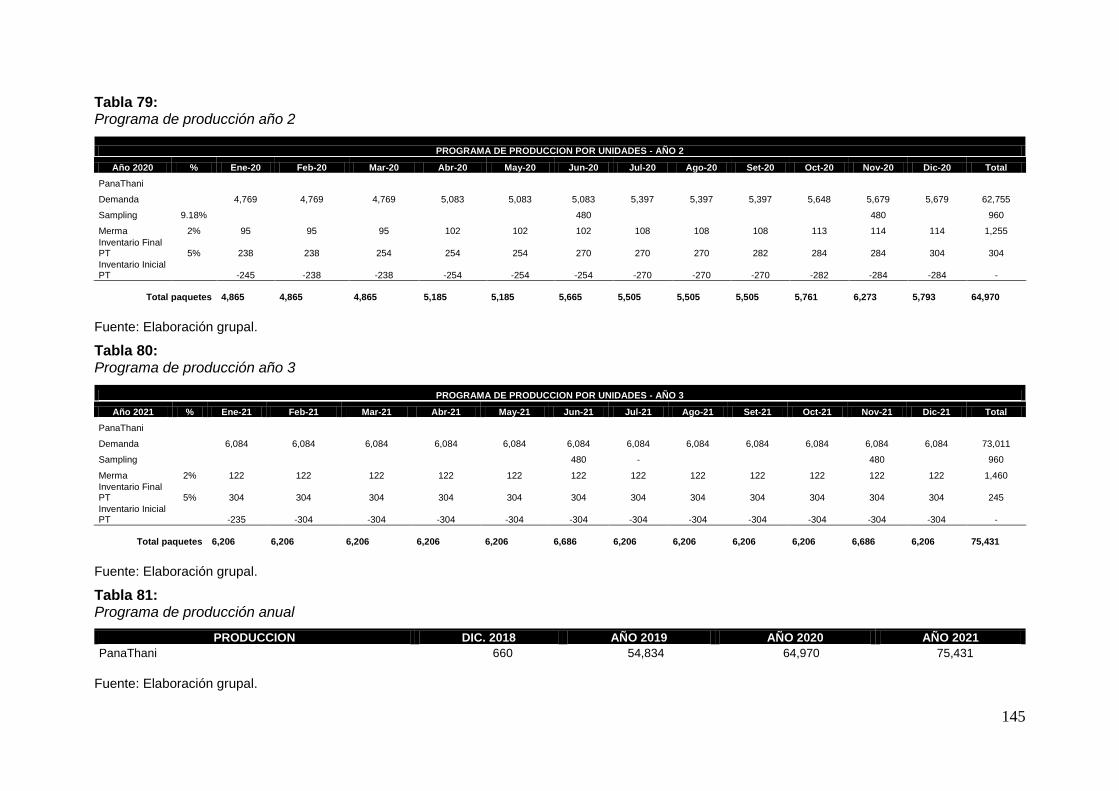

Tabla 79: Programa de producción año 2 ...................................................................................... 145

Tabla 80: Programa de producción año 3 ...................................................................................... 145

Tabla 81: Programa de producción anual ...................................................................................... 145

Tabla 82: Necesidad de Compra Materia prima para 1 paquete – 6 unidades ............................. 146

Tabla 83: Pérdida de insumos expresada en kilos por año ........................................................... 146

Tabla 84: Necesidad de materia prima año 0 y 1 .......................................................................... 147

Tabla 85: Necesidad de materia prima año 2 ................................................................................ 147

Tabla 86: Necesidad de materia prima año 3 ................................................................................ 147

Tabla 87: Necesidad de materia prima por años ........................................................................... 148

Tabla 88: Programa de compras en unidades año 0 y 1 ............................................................... 149

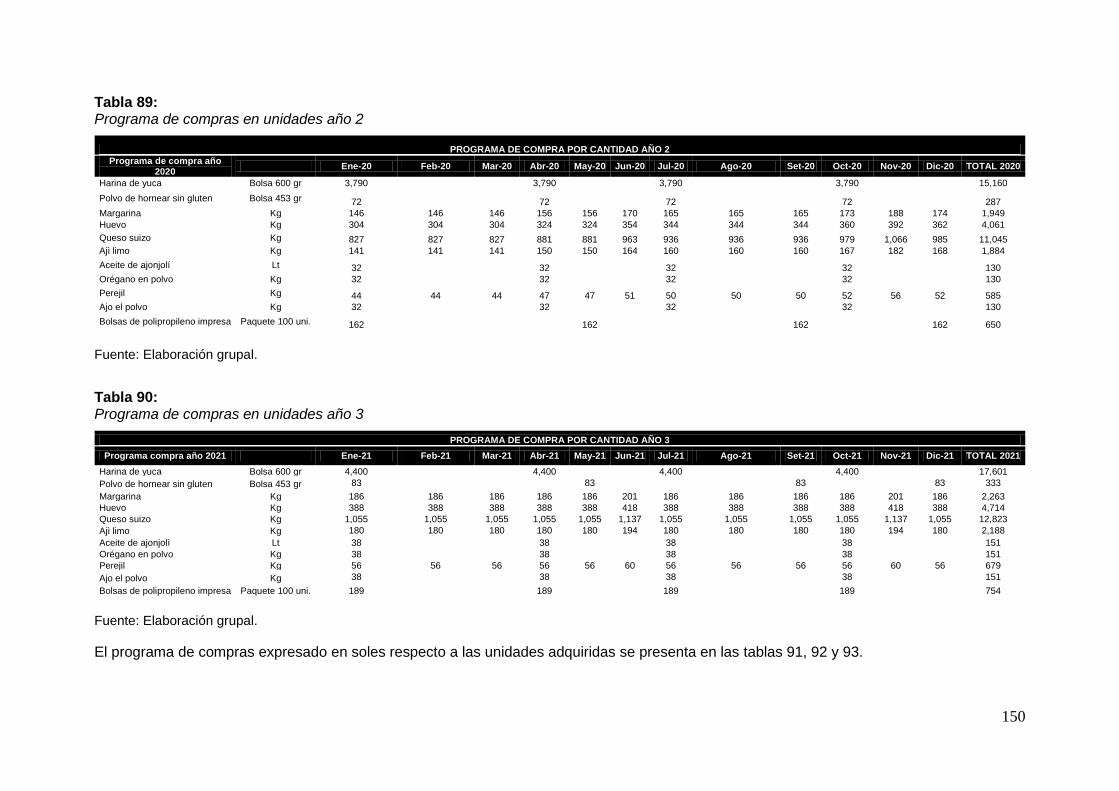

Tabla 89: Programa de compras en unidades año 2 ..................................................................... 150

Tabla 90: Programa de compras en unidades año 3 ..................................................................... 150

Tabla 91: Programa de compras en Soles año 0 y 1 ..................................................................... 151

Tabla 92: Programa de compras en Soles año 2 ........................................................................... 152

Tabla 93: Programa de compras en Soles año 3 ........................................................................... 153

Tabla 94: Actividades por tipo de mano de obra ............................................................................ 154

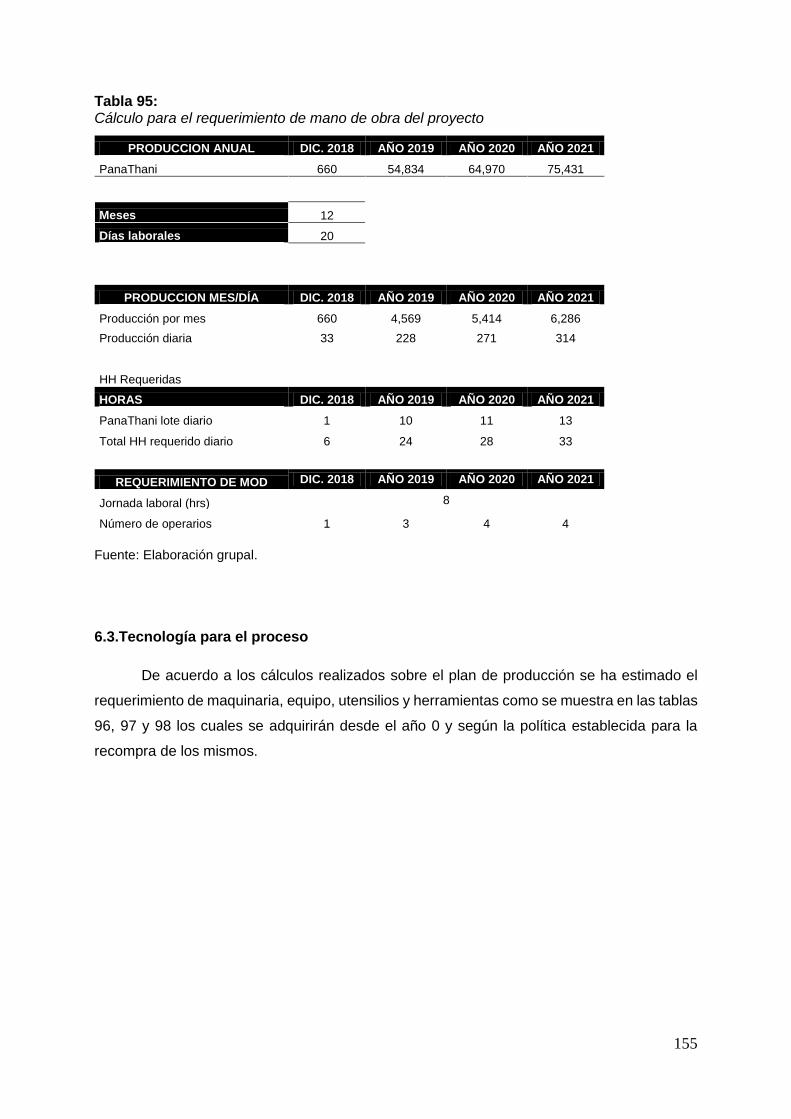

Tabla 95: Cálculo para el requerimiento de mano de obra del proyecto ....................................... 155

Tabla 96: Requerimiento de máquinas y equipos distribuidos por área ........................................ 156

Tabla 97: Requerimiento de herramientas y utensilios distribuidos por área ................................ 157

Tabla 98: Requerimiento de útiles de oficina distribuidos por área ............................................... 158

Tabla 99: Costo y frecuencia del mantenimiento distribuido por áreas ......................................... 159

Tabla 100: Costo y frecuencia de la reposición distribuida por áreas ........................................... 160

Tabla 101: Criterios de Macro Localización ................................................................................... 162

Tabla 102: Resultados de la Macro localización del proyecto por Distritos ................................... 163

Tabla 103: Criterios de Micro Localización .................................................................................... 163

Tabla 104: Resultados de la Micro localización del proyecto en Surquillo .................................... 164

Tabla 105: Gastos de adecuación .................................................................................................. 166

Tabla 106: Gastos de Servicios ..................................................................................................... 166

Tabla 107: Inversión en Activos Fijos Depreciables ...................................................................... 170

Tabla 108: Inversión en Activos Intangibles ................................................................................... 171

Tabla 109: Inversión en Gastos Pre-Operativos ............................................................................ 172

Tabla 110: Inventario Inicial de Materiales ..................................................................................... 174

Tabla 111: Inventario Inicial de Materiales - Detallado .................................................................. 175

Tabla 112: Inversión en capital de trabajo (método déficit acumulado) ......................................... 177

Tabla 113: Liquidación del IGV ...................................................................................................... 179

Tabla 114: Estructura de Inversiones ............................................................................................. 179

Tabla 115: Estructura de Financiamiento ....................................................................................... 181

Tabla 116: Aportes de Socios ........................................................................................................ 181

Tabla 117: Propuesta Financiamiento Caja Huancayo .................................................................. 182

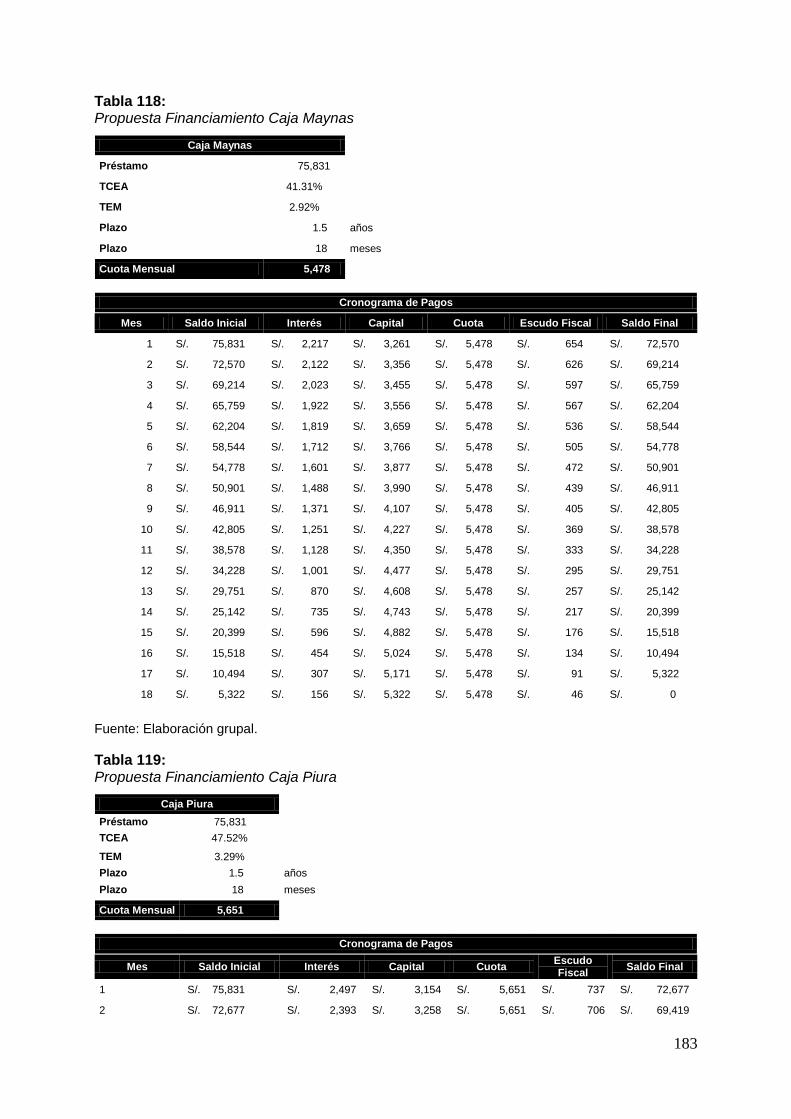

Tabla 118: Propuesta Financiamiento Caja Maynas ..................................................................... 183

Tabla 119: Propuesta Financiamiento Caja Piura .......................................................................... 183

Tabla 120: Ingresos anuales por canal de venta año 2019 ........................................................... 185

Tabla 121: Ingresos anuales por canal de venta año 2020 ........................................................... 185

Tabla 122: Ingresos anuales por canal de venta año 2021 ........................................................... 186

Tabla 123: Margen de ganancia por canal ..................................................................................... 186

Tabla 124: Recuperación de capital de trabajo .............................................................................. 187

Tabla 125: Valor de desecho neto del activo fijo ........................................................................... 187

Tabla 126: Presupuesto de materias primas e insumos ................................................................ 188

Tabla 127: Presupuesto Mano de Obra Directa ............................................................................. 189

Tabla 128: Presupuesto Costos Indirectos de Fabricación ............................................................ 189

Tabla 129: Presupuesto de Gastos de Administración .................................................................. 190

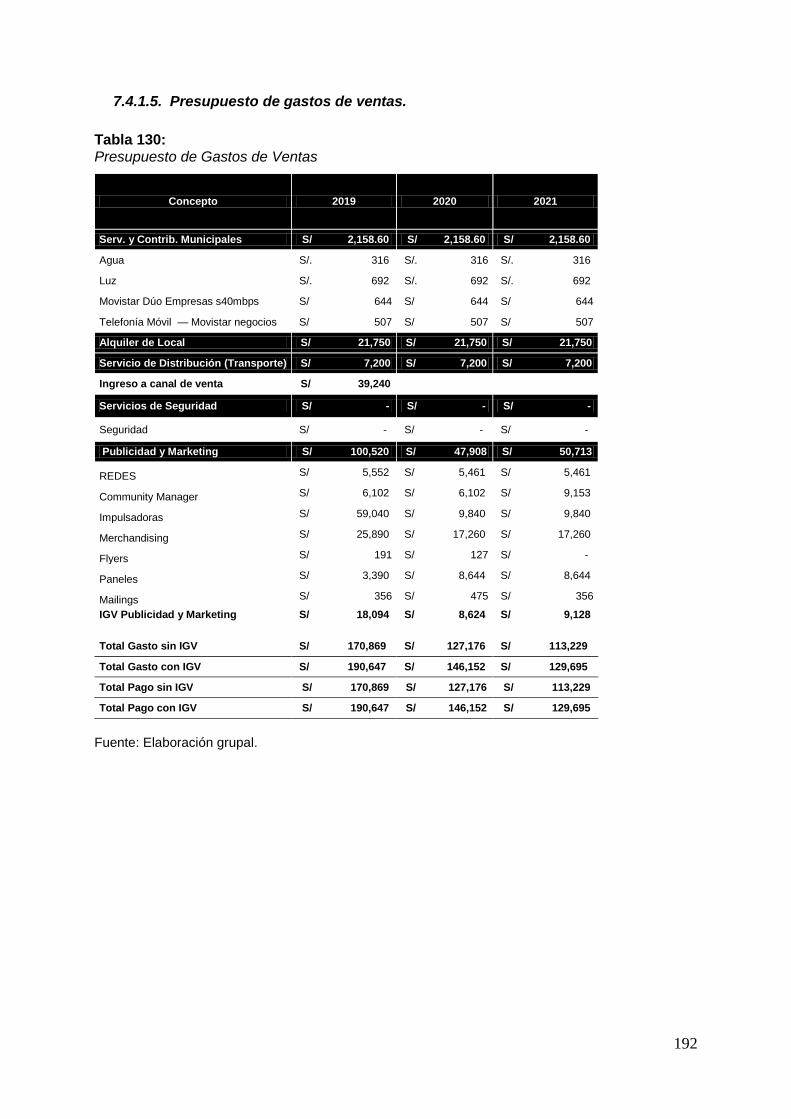

Tabla 130: Presupuesto de Gastos de Ventas .............................................................................. 192

Tabla 131: Depreciación ................................................................................................................. 193

Tabla 132: Amortización - Depreciación del Valor de los activos intangibles. ............................... 193

Tabla 133: Amortización de gastos pre operativos. ....................................................................... 193

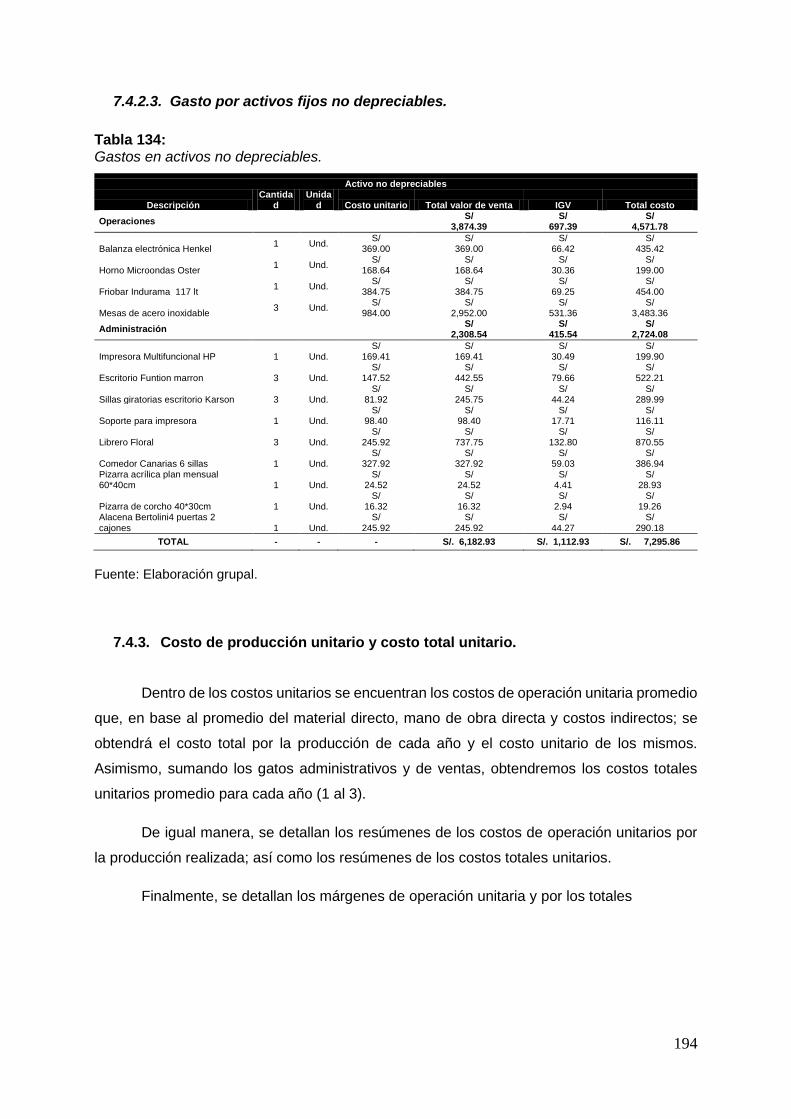

Tabla 134: Gastos en activos no depreciables. ............................................................................. 194

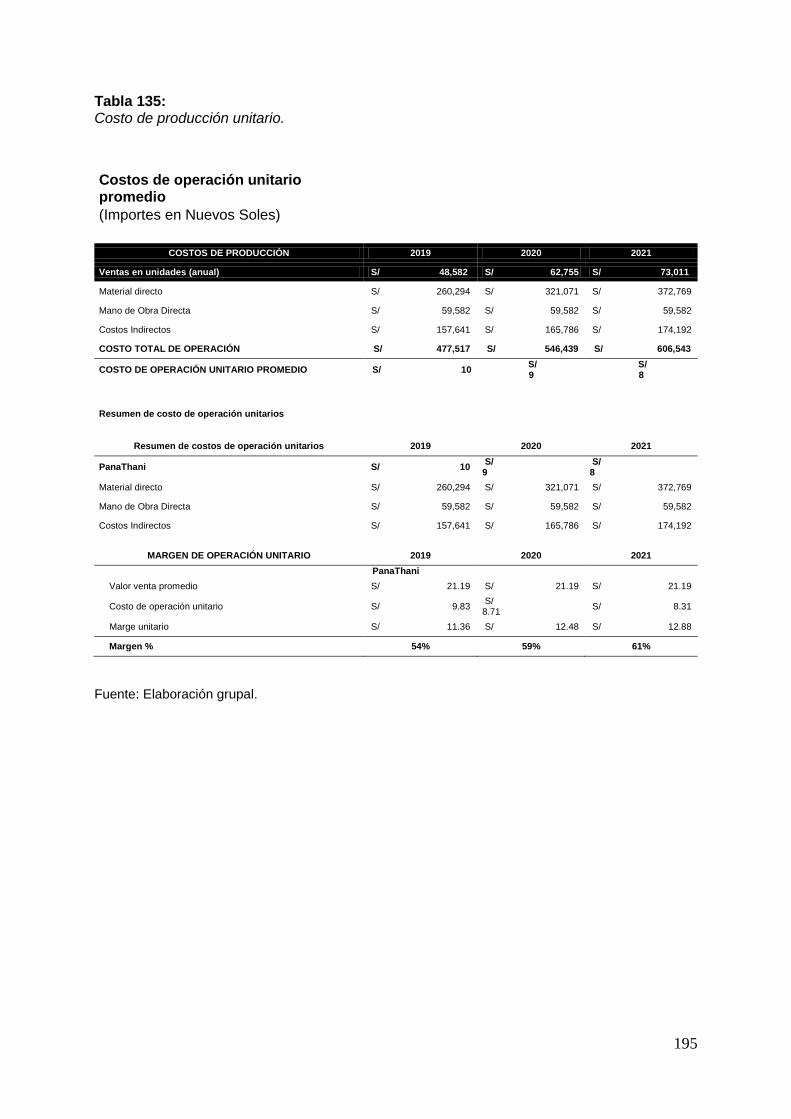

Tabla 135: Costo de producción unitario. ....................................................................................... 195

Tabla 136: Costo total unitario. ...................................................................................................... 196

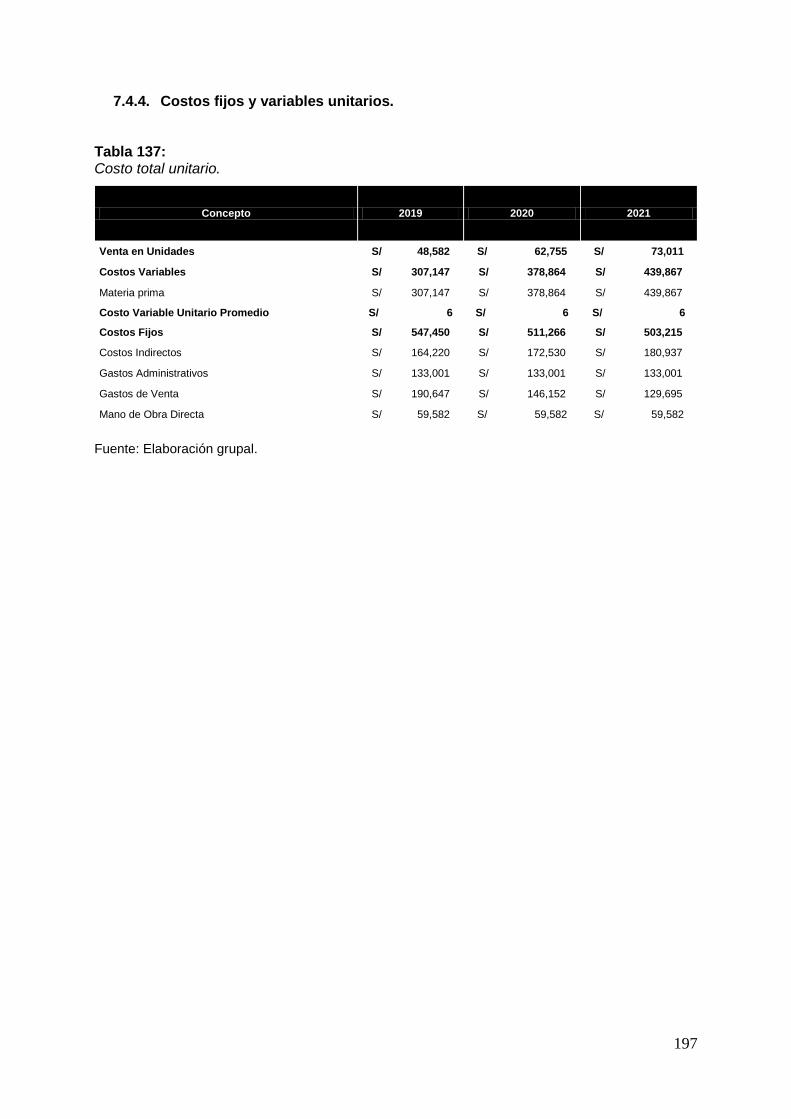

Tabla 137: Costo total unitario. ...................................................................................................... 197

Tabla 138: Tabla de estado de ganancias y pérdidas sin gastos financieros. ............................... 198

Tabla 139: Tabla de estado de ganancias y pérdidas con gastos financieros. ............................. 199

Tabla 140: Tabla de flujo de caja operativo. .................................................................................. 200

Tabla 141: Tabla de flujo de capital. .............................................................................................. 200

Tabla 142: Tabla de flujo de caja económico. ................................................................................ 201

Tabla 143: Tabla de flujo de servicio de la deuda. ......................................................................... 202

Tabla 144: Tabla de flujo de caja financiero................................................................................... 203

Tabla 145: Cálculo del COK Método CAPM .................................................................................. 204

Tabla 146: Cálculo del COK de los accionistas ............................................................................. 205

Tabla 147: Cálculo del Costo Promedio Ponderado de Capital ..................................................... 205

Tabla 148: Cálculo del VANE y VANF ........................................................................................... 206

Tabla 149: Cálculo de TIRE y TIRF ............................................................................................... 206

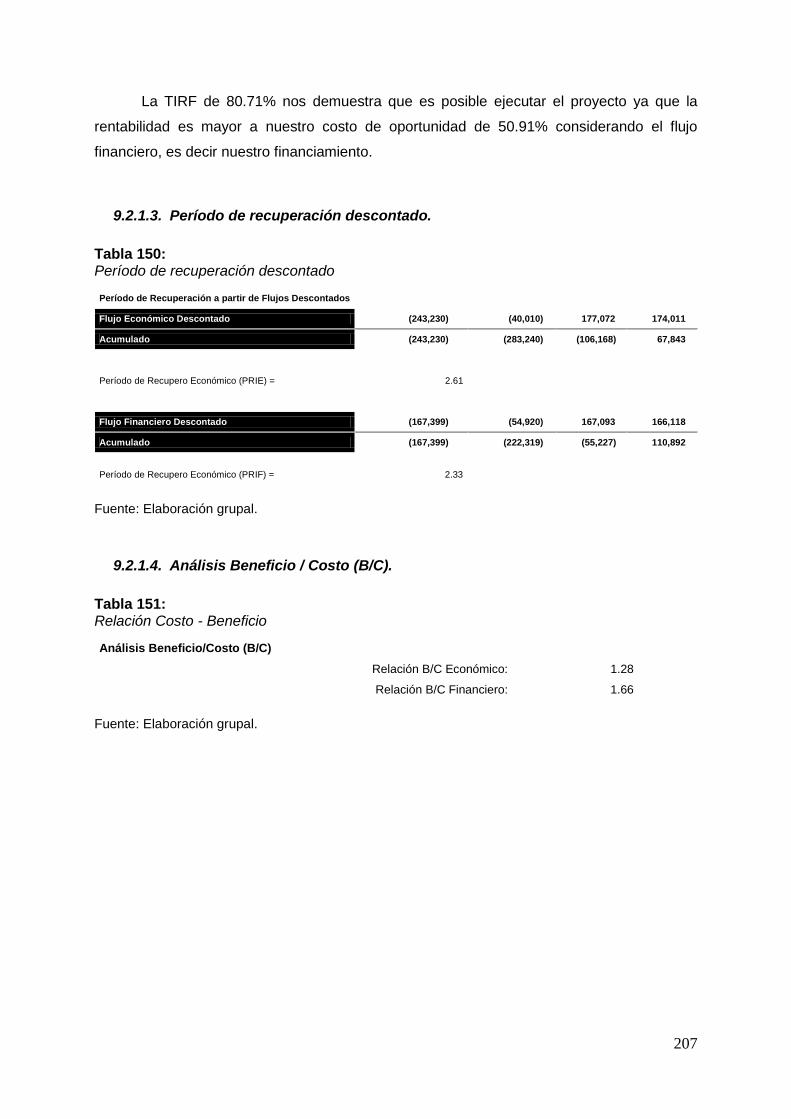

Tabla 150: Período de recuperación descontado .......................................................................... 207

Tabla 151: Relación Costo - Beneficio ........................................................................................... 207

Tabla 152: Costos Fijos y Costos Variables ................................................................................... 208

Tabla 153: Estado de Resultados - Método de Costo Directo ....................................................... 208

Tabla 154: Punto de equilibrio en unidades ................................................................................... 209

Tabla 155: Punto de equilibrio en Soles ......................................................................................... 209

Tabla 156: Sensibilidad para la variable demanda ........................................................................ 210

Tabla 157: Sensibilidad para la variable precio ............................................................................. 211

Tabla 158: Sensibilidad de la variable costos ................................................................................ 211

ÍNDICE DE FIGURAS

Figura 1: Logo de Pana Thani ............................................................................................................................... 17

Figura 2: Propuesta inicial de diseño de Etiqueta de Pana Thani ......................................................................... 21

Figura 3: Consumo de pan en América Latina ...................................................................................................... 22

Figura 4: Manifestaciones clínicas de la enfermedad celiaca en niños y adultos .................................................. 25

Figura 5: Índice de precios al consumidor a nivel nacional ................................................................................... 26

Figura 6: Tasa de crecimiento poblacional anual .................................................................................................. 28

Figura 7: Balanza comercial .................................................................................................................................. 29

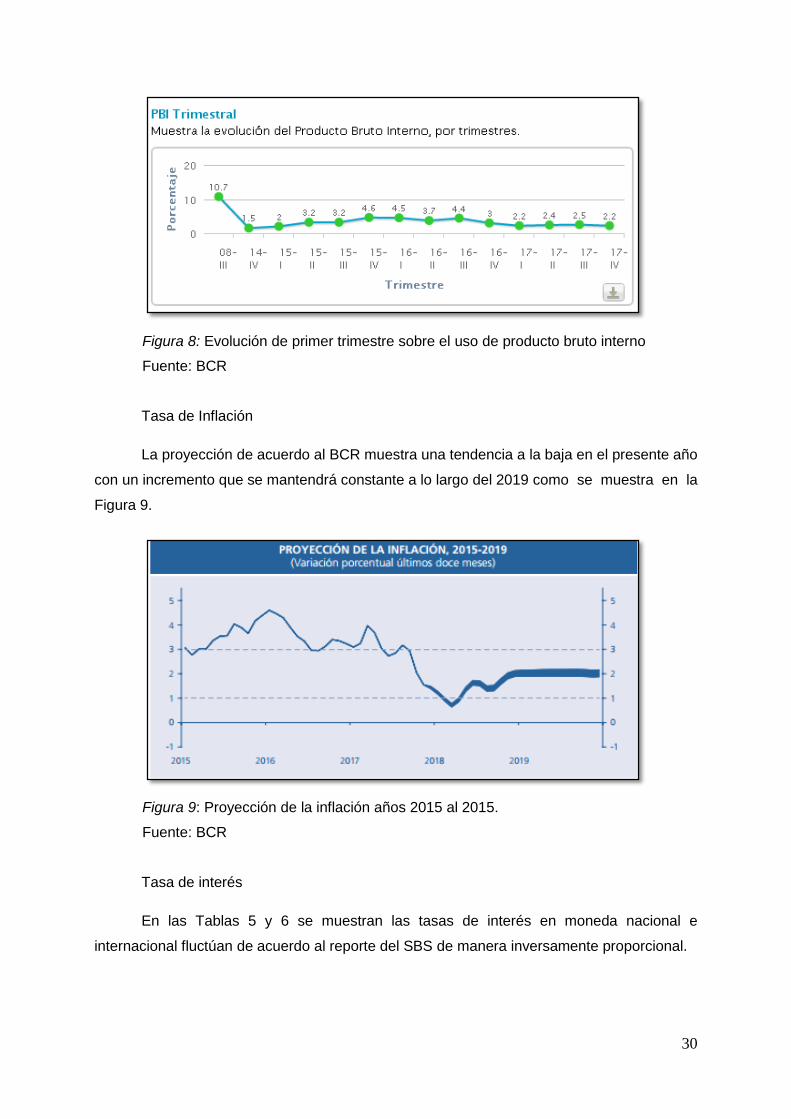

Figura 8: Evolución de primer trimestre sobre el uso de producto bruto interno.................................................... 30

Figura 9: Proyección de la inflación años 2015 al 2015. ....................................................................................... 30

Figura 10: Tipo de cambio e intervención cambiaria del BCRP 2016 - 2017 ........................................................ 32

Figura 11: Tendencias de consumo de alimentos en la población peruana .......................................................... 37

Figura 12: Harina de Yuca nacional ...................................................................................................................... 38

Figura 13: Certificación FSSC 22000 .................................................................................................................... 39

Figura 14: Certificación de productos libres de gluten ........................................................................................... 40

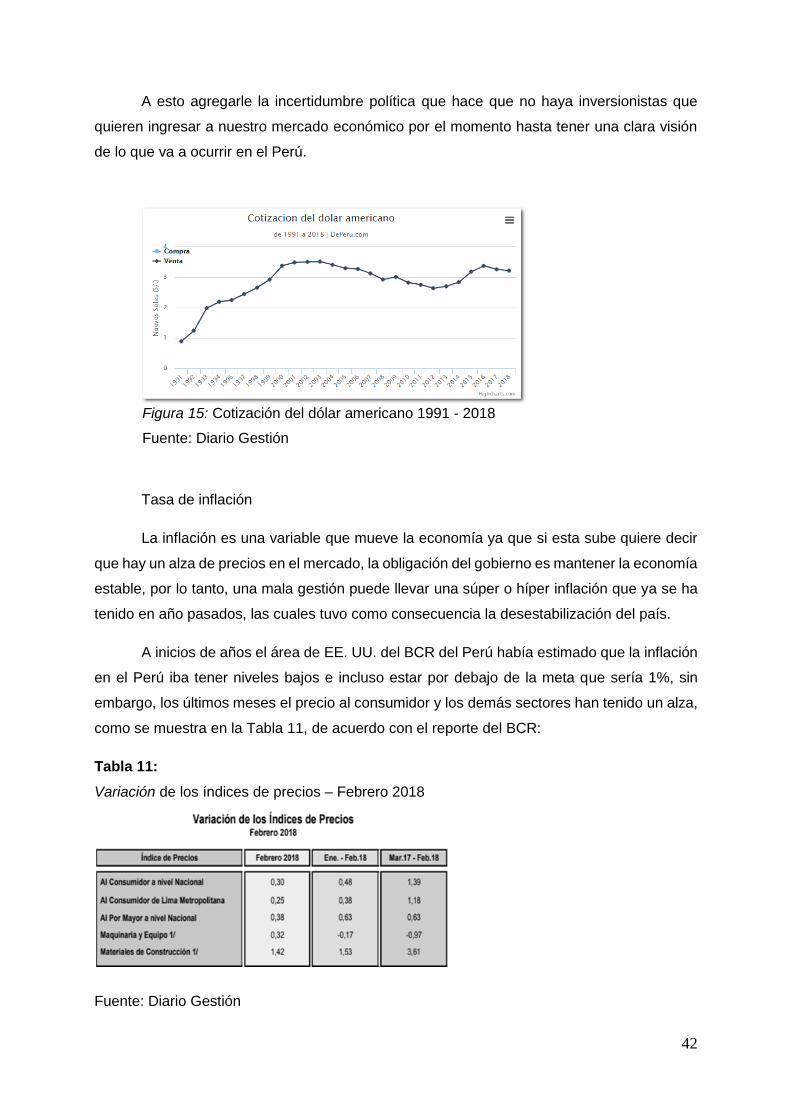

Figura 15: Cotización del dólar americano 1991 - 2018 ........................................................................................ 42

Figura 16: Economía peruana 2015 - 2017 ........................................................................................................... 43

Figura 17: Crecimiento del empleo en Lima según tipo, 2008 -2017..................................................................... 44

Figura 18: Logo de Molinos del Mundo ................................................................................................................. 48

Figura 19: Logo de Forno de Minas ....................................................................................................................... 49

Figura 20: Logo de Panes de queso Marca Wong ................................................................................................ 49

Figura 21: Logo de Pan sin gluten Marca Bimbo ................................................................................................... 50

Figura 22: Fórmula para el cálculo muestral ......................................................................................................... 55

Figura 23: Resultado pregunta 1 ........................................................................................................................... 72

Figura 24: Resultado pregunta 2 ........................................................................................................................... 72

Figura 25: Resultado pregunta 3 ........................................................................................................................... 73

Figura 26: Resultado pregunta 4 ........................................................................................................................... 73

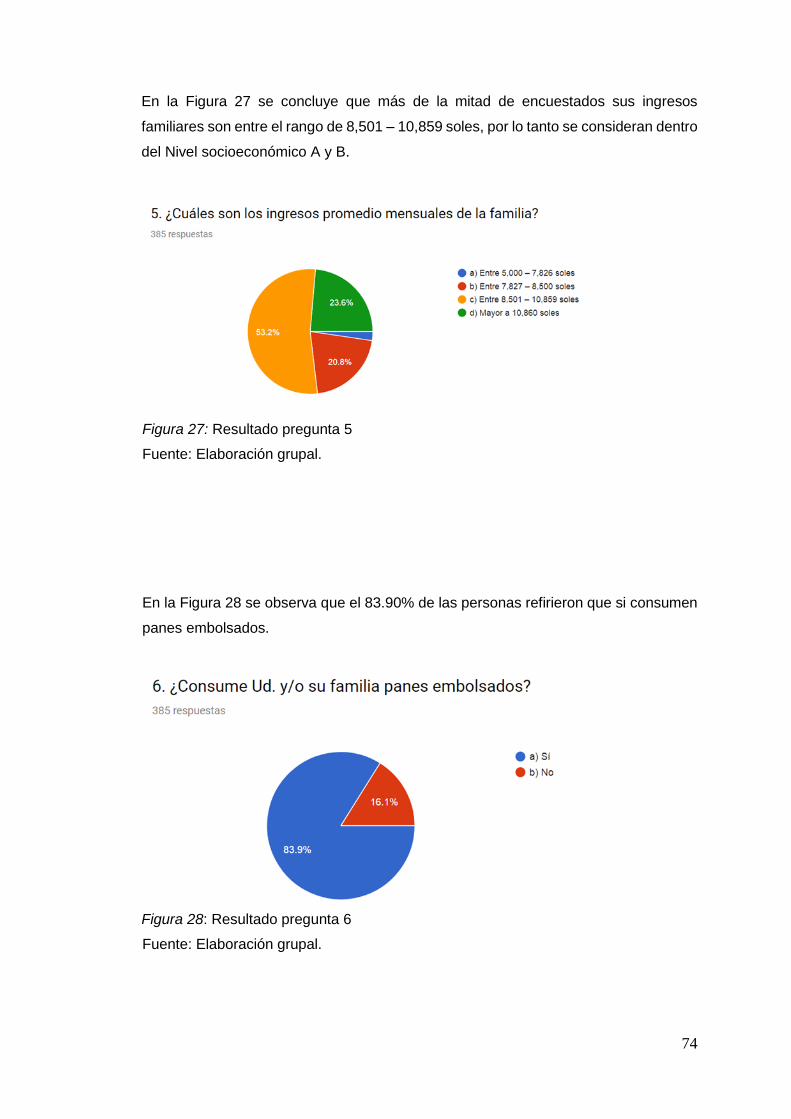

Figura 27: Resultado pregunta 5 ........................................................................................................................... 74

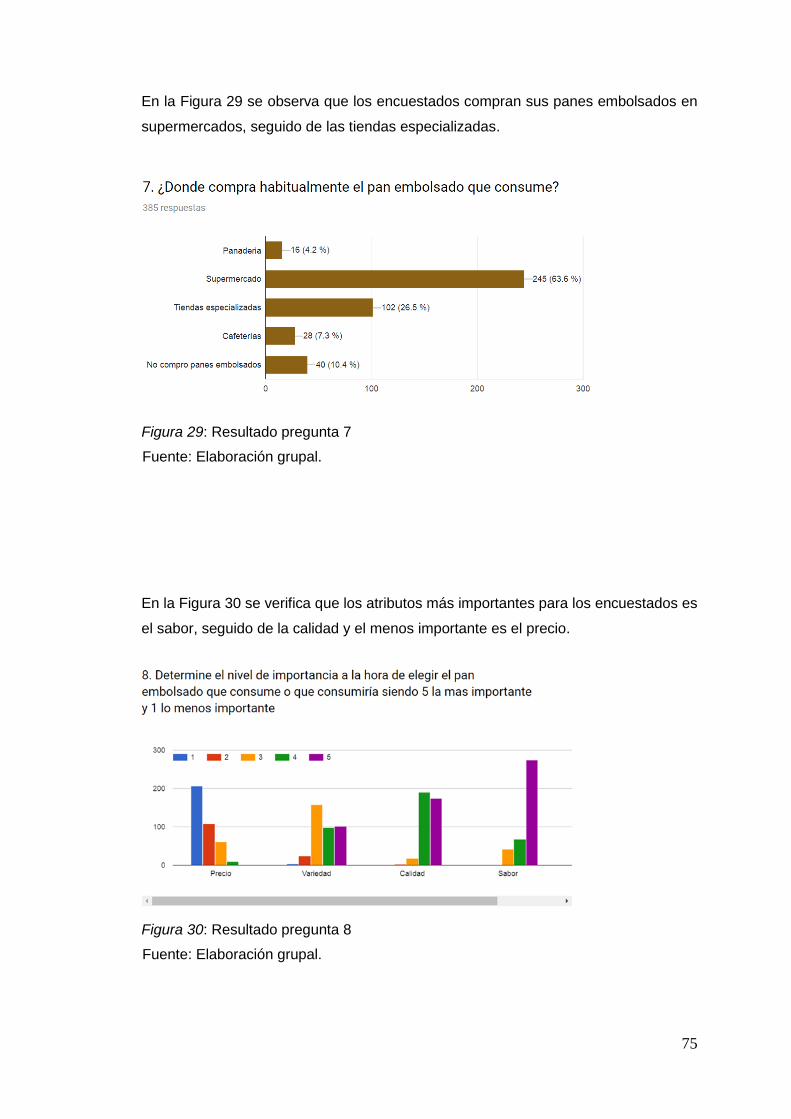

Figura 28: Resultado pregunta 6 ........................................................................................................................... 74

Figura 29: Resultado pregunta 7 ........................................................................................................................... 75

Figura 30: Resultado pregunta 8 ........................................................................................................................... 75

Figura 31: Resultado pregunta 9 ........................................................................................................................... 76

Figura 32: Resultado pregunta 10 ......................................................................................................................... 76

Figura 33: Resultado pregunta 11 ......................................................................................................................... 77

Figura 34: Resultado pregunta 12 ......................................................................................................................... 77

Figura 35: Resultado pregunta 13 ......................................................................................................................... 78

Figura 36: Resultado pregunta 14 ......................................................................................................................... 78

Figura 37: Resultado pregunta 15 ......................................................................................................................... 79

Figura 38: Elaboración del pan de ají .................................................................................................................... 91

Figura 39: Empaque .............................................................................................................................................. 93

Figura 40: Logo ..................................................................................................................................................... 95

Figura 41: Ciclo de vida del producto .................................................................................................................... 95

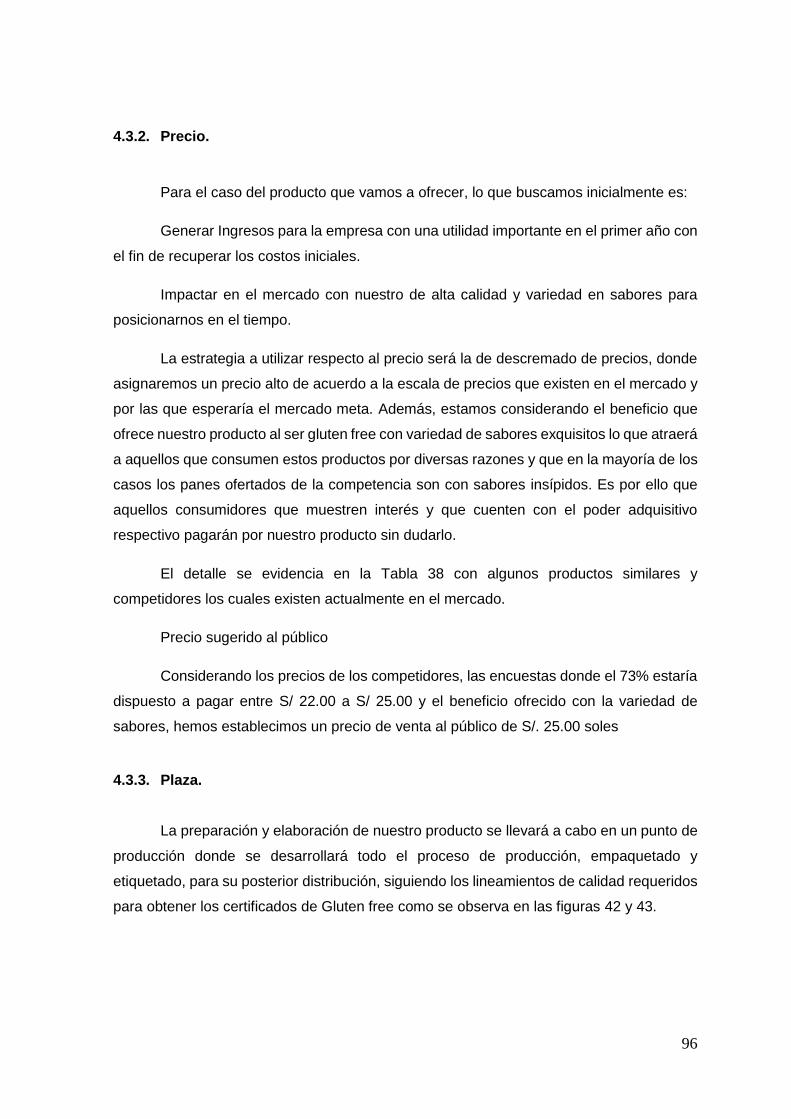

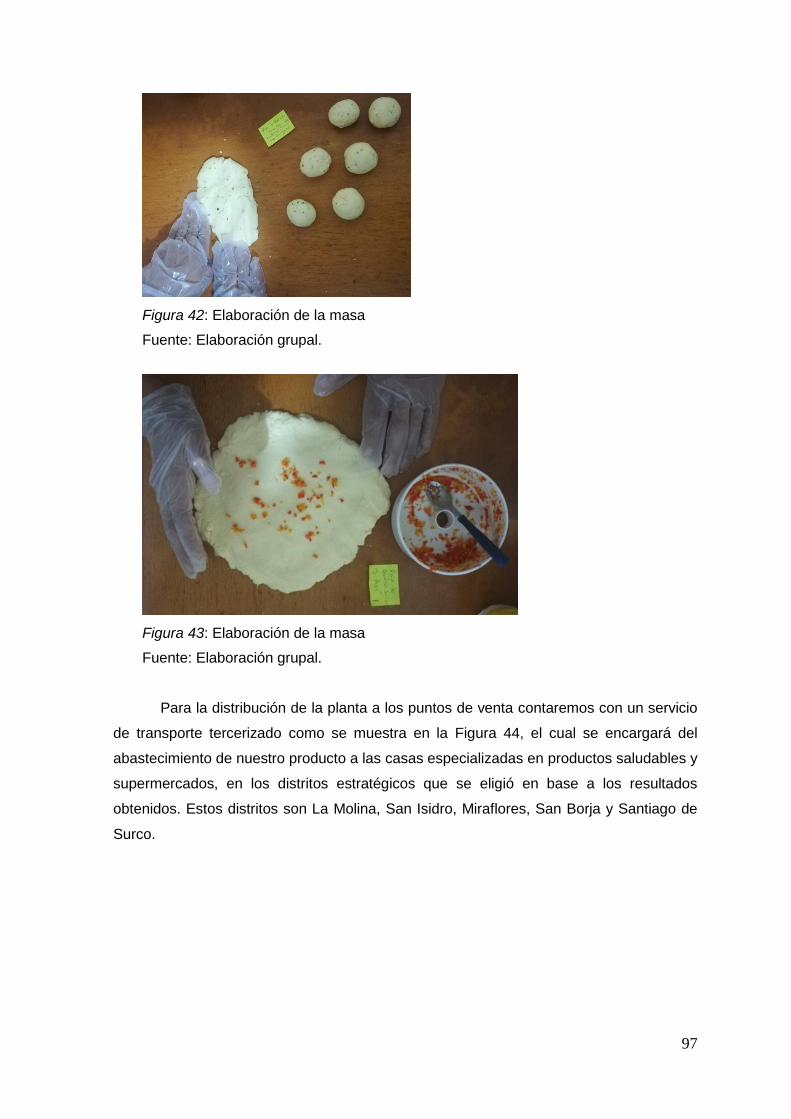

Figura 42: Elaboración de la masa ........................................................................................................................ 97

Figura 43: Elaboración de la masa ........................................................................................................................ 97

Figura 44: Vehículo para transporte ...................................................................................................................... 98

Figura 45: Jaba de transporte................................................................................................................................ 98

Figura 46: Canal de distribución ............................................................................................................................ 99

Figura 47: Logo Supermercado Wong ................................................................................................................... 99

Figura 48: Logo Supermercado Tottus ................................................................................................................ 100

Figura 49: ............................................................................................................................................................ 101

Figura 50: Góndola Supermercado ..................................................................................................................... 101

Figura 51: Diseño de uniforme para anfitriona..................................................................................................... 106

Figura 52: Facebook Pana Thani ........................................................................................................................ 109

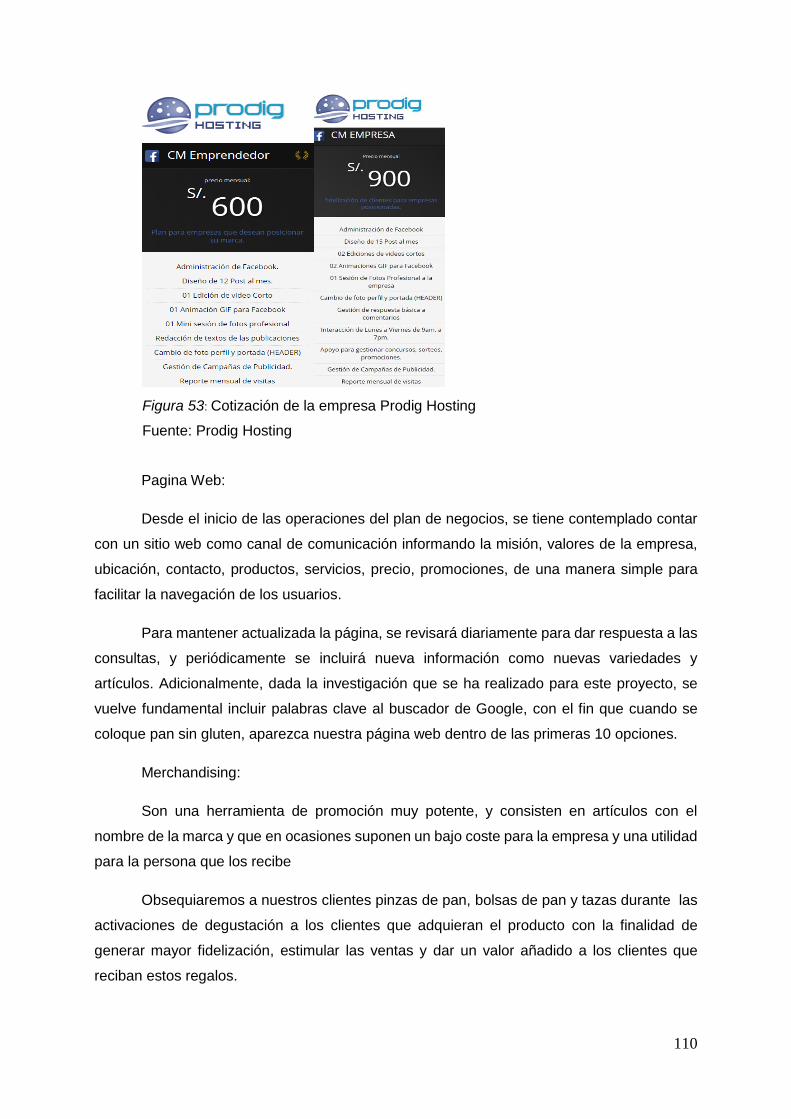

Figura 53: Cotización de la empresa Prodig Hosting ........................................................................................... 110

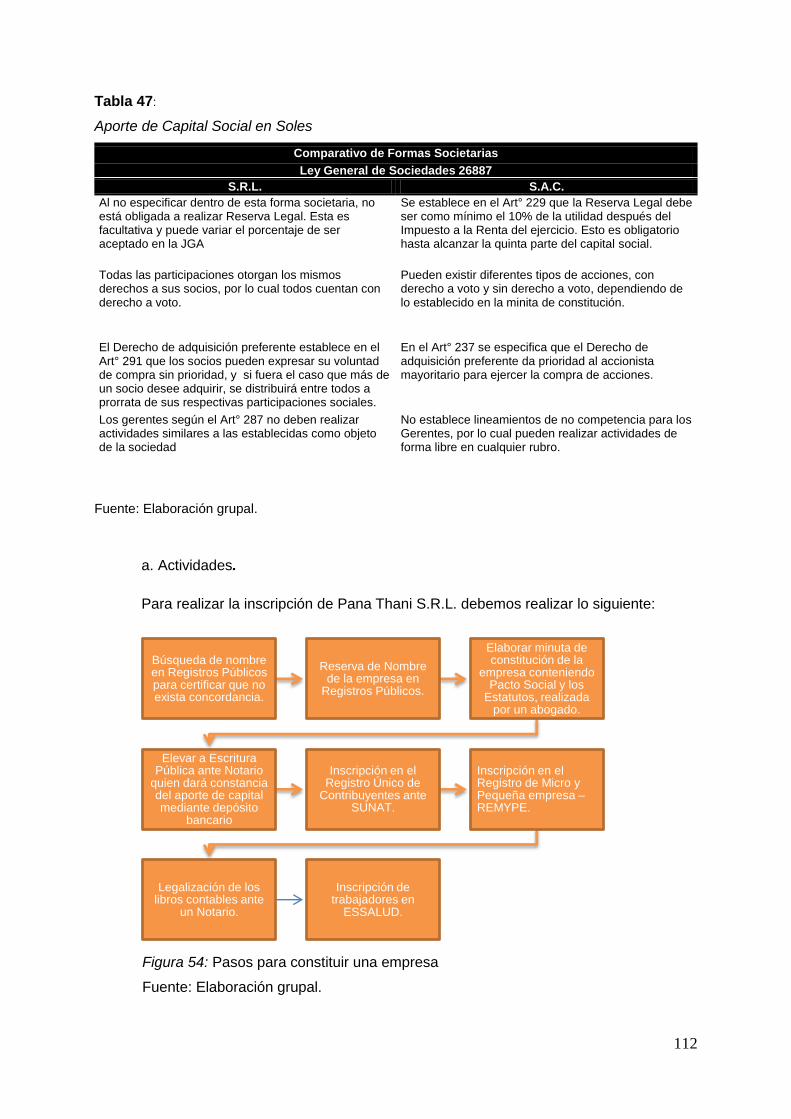

Figura 54: Pasos para constituir una empresa .................................................................................................... 112

Figura 55: Facilidades para el registro de una marca .......................................................................................... 114

Figura 56: Facilidades para el registro de una patente ........................................................................................ 114

Figura 57: Pasos para el registro de marca, lema comercial y patente de invención .......................................... 115

Figura 58: Documentos solicitados por la Municipalidad de Surquillo ................................................................. 116

Figura 59: Requisitos para la Inspección Técnica de Defensa Civil .................................................................... 116

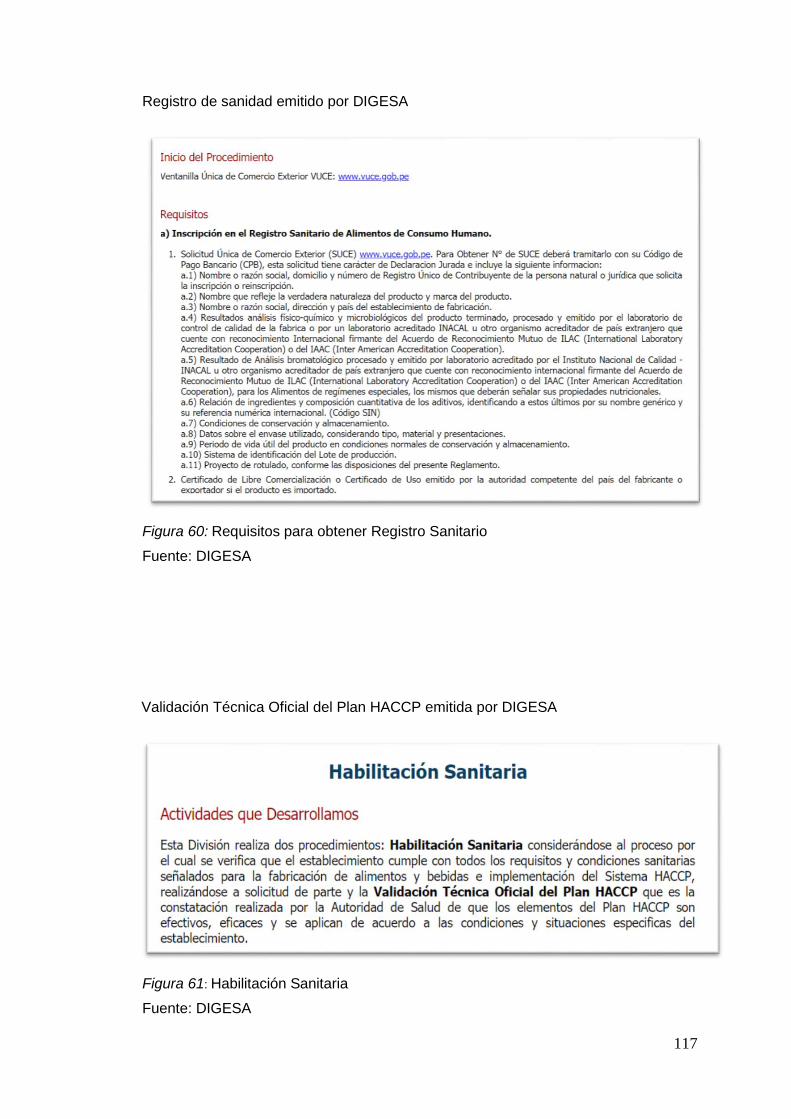

Figura 60: Requisitos para obtener Registro Sanitario ........................................................................................ 117

Figura 61: Habilitación Sanitaria .......................................................................................................................... 117

Figura 62: Requisitos para certificado de libre comercialización en el país ......................................................... 118

Figura 63: Pasos para el registro tributario REMYPE .......................................................................................... 122

Figura 64: Organigrama de la empresa Pana Thani ............................................................................................ 126

Figura 65: Flujo grama del proceso de elaboración del pan ................................................................................ 142

Figura 66: Mapa Distrito de Surquillo .................................................................................................................. 161

Figura 67: Mapa Distrito de La Victoria ............................................................................................................... 161

Figura 68: Mapa Distrito de San Juan de Miraflores ............................................................................................ 162

Figura 69: Fachada del local elegido ................................................................................................................... 164

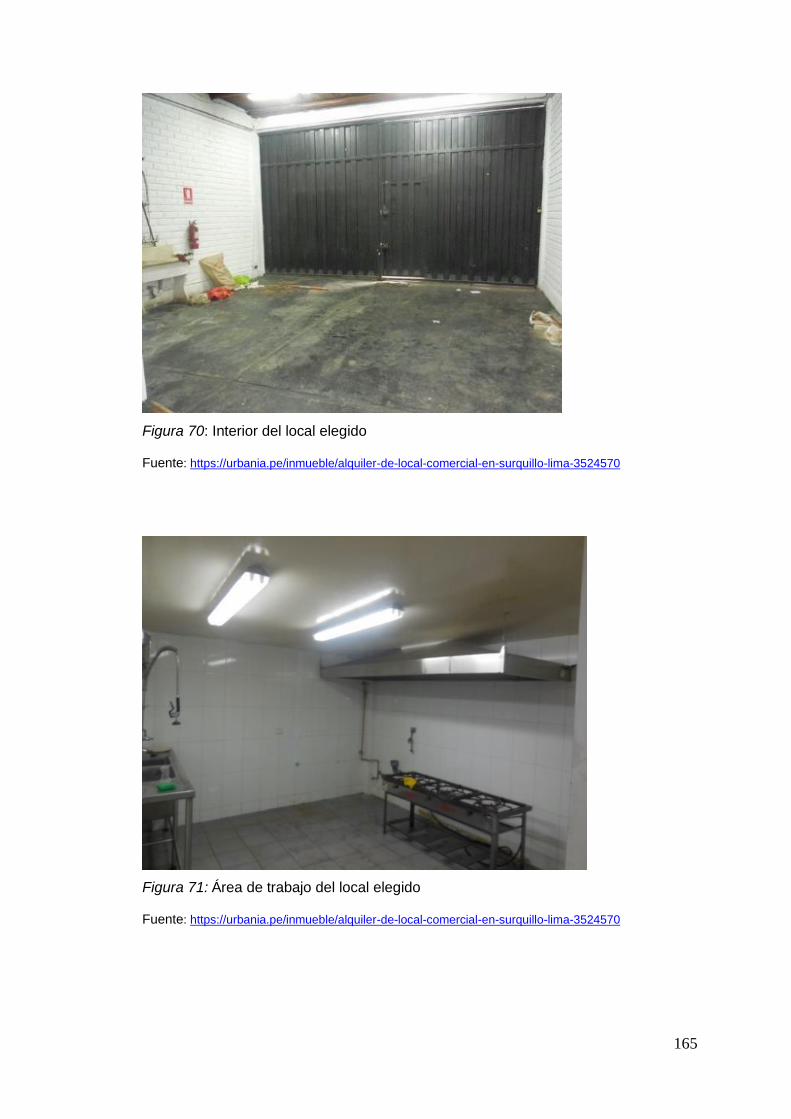

Figura 70: Interior del local elegido ...................................................................................................................... 165

Figura 71: Área de trabajo del local elegido ........................................................................................................ 165

Figura 72: Layaout de la planta de producción escala 1/100 .............................................................................. 167

Figura 73: Estructura de Inversiones ................................................................................................................... 180

Figura 74: Tasa de interés efectiva Anual ........................................................................................................... 181

17

CAPÍTULO I: INFORMACIÓN GENERAL

1.1. Nombre de la empresa y Horizonte de evaluación.

Razón Social: Pana Thani SRL.

Razón Comercial: Pana Thani

Logo:

Figura 1: Logo de Pana Thani

Fuente: Elaboración grupal.

Horizonte de evaluación: (vida útil, inversión, ciclo de vida)

Estableceremos nuestro horizonte de evaluación en base a tres años, tomando como

base Diciembre del 2018 como año 0 y el 2021 como año 3. Esto basado en el ciclo de vida

útil del producto que ofrecemos y en el periodo que hemos estimado recuperar el capital.

1.2. Actividad económica, código CIIU y partida arancelaria.

Nuestra empresa presenta una actividad económica de elaboración y venta de

productos de panadería y pastelería. Su código CIIU: 1071 es de la elaboración de productos

de panadería. Finalmente, su partida arancelaria no aplica.

18

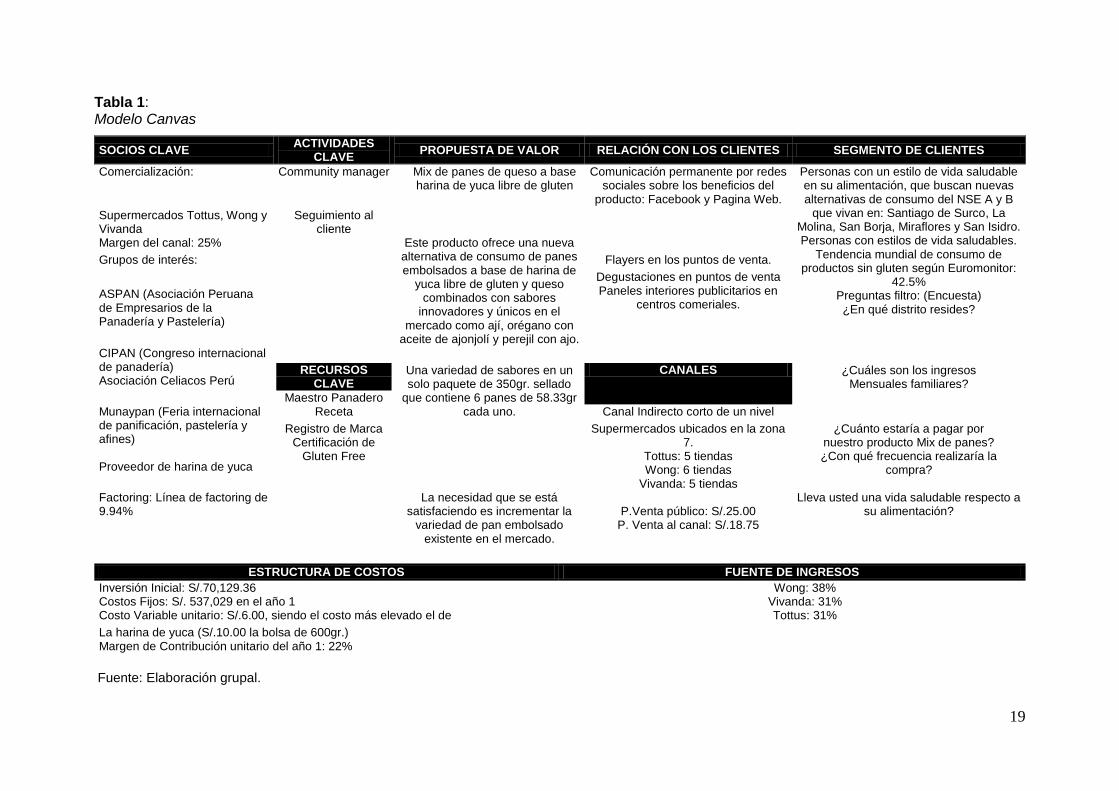

1.3. Definición del negocio y Modelo CANVAS.

Nuestra empresa se encarga de la elaboración y comercialización de panes. Por ende

nuestra actividad económica refiere a la elaboración y venta de productos de panadería y

pastelería.

El modelo de negocio está dirigido al segmento B2C, es decir del negocio al

consumidor.

Por otra parte, presenta los criterios de segmentación, en función al beneficio brindado

por nuestro producto que busquen una alternativa de consumo innovador con sabores únicos

y que por motivos de cuidado de salud y alimentación requieren un producto libre de gluten o

por estar diagnosticados con la enfermedad celíaca y sensibilidad al gluten, de los niveles

socioeconómicos A y B que residan en los distritos de Santiago de Surco, La Molina, San

Borja, Miraflores y San Isidro.

Nuestro producto brinda un mix de panes a base de harina de yuca sin gluten con

sabor a queso, orégano con aceite de ajonjolí, perejil con ajo y ají.

Nuestro canal de distribución es indirecto. Ya que esta dado a través de

supermercados.

A continuación presentamos nuestro modelo de Canvas en la Tabla 1. Aquí se muestra

el análisis Canvas que se encuentra a continuación:

19

Tabla 1: Modelo Canvas

SOCIOS CLAVE ACTIVIDADES

CLAVE PROPUESTA DE VALOR RELACIÓN CON LOS CLIENTES SEGMENTO DE CLIENTES

Comercialización: Community manager Mix de panes de queso a base harina de yuca libre de gluten

Comunicación permanente por redes sociales sobre los beneficios del

producto: Facebook y Pagina Web.

Personas con un estilo de vida saludable en su alimentación, que buscan nuevas alternativas de consumo del NSE A y B

que vivan en: Santiago de Surco, La Molina, San Borja, Miraflores y San Isidro. Personas con estilos de vida saludables.

Tendencia mundial de consumo de productos sin gluten según Euromonitor:

42.5% Preguntas filtro: (Encuesta) ¿En qué distrito resides?

Supermercados Tottus, Wong y Vivanda Margen del canal: 25%

Seguimiento al cliente

Este producto ofrece una nueva alternativa de consumo de panes embolsados a base de harina de

yuca libre de gluten y queso combinados con sabores

innovadores y únicos en el mercado como ají, orégano con

aceite de ajonjolí y perejil con ajo.

Grupos de interés: Flayers en los puntos de venta.

Degustaciones en puntos de venta Paneles interiores publicitarios en

centros comeriales. ASPAN (Asociación Peruana de Empresarios de la Panadería y Pastelería)

CIPAN (Congreso internacional de panadería) Asociación Celiacos Perú

RECURSOS CLAVE

Maestro Panadero

Una variedad de sabores en un solo paquete de 350gr. sellado

que contiene 6 panes de 58.33gr cada uno.

CANALES ¿Cuáles son los ingresos Mensuales familiares?

Munaypan (Feria internacional de panificación, pastelería y afines) Proveedor de harina de yuca

Receta Canal Indirecto corto de un nivel

Registro de Marca Certificación de

Gluten Free

Supermercados ubicados en la zona 7.

Tottus: 5 tiendas Wong: 6 tiendas

Vivanda: 5 tiendas

¿Cuánto estaría a pagar por nuestro producto Mix de panes? ¿Con qué frecuencia realizaría la

compra?

Factoring: Línea de factoring de 9.94%

La necesidad que se está satisfaciendo es incrementar la

variedad de pan embolsado existente en el mercado.

P.Venta público: S/.25.00

P. Venta al canal: S/.18.75

Lleva usted una vida saludable respecto a su alimentación?

ESTRUCTURA DE COSTOS FUENTE DE INGRESOS

Inversión Inicial: S/.70,129.36 Costos Fijos: S/. 537,029 en el año 1 Costo Variable unitario: S/.6.00, siendo el costo más elevado el de

Wong: 38%

Vivanda: 31% Tottus: 31%

La harina de yuca (S/.10.00 la bolsa de 600gr.) Margen de Contribución unitario del año 1: 22%

Fuente: Elaboración grupal.

20

1.4. Descripción del producto o servicio.

Tipo de bien: Directo.

Características: Mix de panes de harina de yuca con queso sin gluten, de sabor de

orégano con aceite de ajonjolí, perejil con ajos y ají; pre cocido y congelados con una duración

de 6 meses.

Beneficios: sabor único e innovador que rescata los ingredientes peruanos y además

provee cuidado de la salud de las personas con sensibilidad al gluten.

Durabilidad: mercancía de consumo.

Empaque: Bolsa de 6 unidades, conteniendo 2 unidades de cada sabor con un peso

total de 350 gramos y 58.33 gramos cada pan.

Receta:

Tabla 2: Receta de Mix de panes

Ingredientes Cantidad

Harina de yuca 140 gr.

Polvo de hornear sin gluten 2 gr.

Margarina 30 gr.

Huevo 60 gr.

Queso suizo 170 gr.

Ají limo 13 gr.

Aceite de ajonjolí 2 gr.

Orégano en polvo 2 gr.

Perejil 3 gr.

Ajo el polvo 2 gr.

TOTAL PAQUETE 424 gr.

Perdida en amasado -24.5 gr.

Perdida en horneado -49.5 gr.

Producto final 350 gr.

Fuente: Elaboración grupal.

21

Etiqueta:

Figura 2: Propuesta inicial de diseño de Etiqueta de Pana Thani

Fuente: Elaboración grupal.

1.5. Oportunidad de negocio.

La idea del negocio es viable, ya que el mercado de panes saborizados se mantiene

en crecimiento en nuestro país, en los últimos cinco años se han ofertado una variedad de

400 panes a base de granos andinos y siguiendo con este boom gastronómico hemos decidido

lanzar un producto que rescata los ingredientes peruanos pera elevarlos a otro nivel,

brindándole al consumidor una nueva experiencia en sabor con una diversidad de ingredientes

únicos en el mercado.

Al respecto Magali Silva, ex viceministra de Mype e Industria, en el 2012, en

entrevista con RPP acotó: “Sí, es cierto que el pan es un elemento básico de las familias de

los peruanos, pero por qué no fomentamos, por ejemplo, el consumo de yuca o papa”.

Esta opción de consumo se debe al alza internacional del precio del trigo, la población

peruana debía optar por consumir quinua, kiwicha, maca y sus derivados, haciendo mención

especial en potenciar el uso de yuca y papa en la alimentación como una alternativa de

consumo saludable.

22

Según estudios realizados por Euromonitor International en el Perú el consumo de

pan per cápita es uno de los más bajo de la región con un consumo actual de 35 kg por

persona al año como se muestra en la Figura 3. Sin embargo, en el 2016 este ha mantenido

un crecimiento constante de 2.5% y una participación de mercado de 70% para panes

artesanales y 30% entre panes de supermercados y panes embolsados, siendo estos últimos

los preferidos por los niveles socioeconómicos A y B de la población según Pío Pantoja,

presidente de ASPAN en entrevista con Marcela Mendoza Riofrío para el diario El Comercio.

Figura 3: Consumo de pan en América Latina

Fuente: Elaboración Euromonitor Internacional

El Club del Pan estima que en Latinoamérica hay una creciente industria panadera

que se ha adaptado a las tendencias de consumo mundial, es por ello que los productos gluten

free han cobrado una gran importancia, alcanzando según el último estudio de Euromonitor

International realizado en el 2013 sobre Salud y alimentación un 42.5% de consumo en la

región como se puede observar en la Figura 4.

23

Figura 4: Tendencias por región observadas en salud y alimentación

Fuente: Euromonitor International, “Analyst Survey – Analyse Pulse”, 2013

Los productos libres de gluten se producen para quienes desean incursionar en un

nuevo estilo de alimentación eliminando esta proteína por razones de enfermedad como la

celiaquía o sensibilidad al gluten o para aquellas personas que por diversos motivos optan por

probar un nuevo sabor, según estudio de Euromonitor Internacional existen diversas razones

para optar por este tipo de alimentación siendo un % por como se muestra en la Figura 5.

24

Figura 5: Razones de consumo de alimentos libres de gluten

Fuente: Elaboración grupal

La oportunidad de negocio aumenta para el caso de las personas diagnosticadas

con algún tipo de alergia al gluten ya que su única opción de alimentación requiere un producto

certificado que cuide su salud.

“La enfermedad celíaca es un trastorno inmunológico, cuyo desencadenante es el

contacto de la mucosa intestinal con determinados péptidos presentes en el trigo, la cebada

y el centeno” Gomollón (2011, p.331).

Se trata de una enfermedad autoinmune por lo cual la gravedad de la misma trae

consecuencias como desnutrición, osteoporosis y descalcificación, entre otras. Este

trastorno se produce por la intolerancia al gluten y afecta principalmente al intestino

delgado, las manifestaciones varían según la edad en que se presenta la enfermedad

como se muestra en la Figura 6.

25

Figura 4: Manifestaciones clínicas de la enfermedad celiaca en niños y adultos

Fuente: Gomollón, F. “Tratamiento de las enfermedades gastroenterológicas” 2011, p.331

En el caso de personas que requieran este producto por su contenido gluten free

hemos hallado un mercado cautivo, en el que podemos establecernos gracias a la

exclusividad de nuestro mix de panes que ofrecen un sabor único.

1.6. Estrategia genérica de la empresa.

Estrategia de Enfoque por Diferenciación.

Para ofrecer este producto hemos elegido previamente un segmento del mercado

local, dirigiéndonos a personas del nivel socioeconómico A y B que residan en los distritos de

Santiago de Surco, La Molina, San Borja, Miraflores y San Isidro.

Se buscará satisfacer sus necesidades primarias de consumo, ya que el pan es

considerado dentro de la canasta básica familiar según el informe especial de la Cámara de

Comercio de Lima reportado en el mes de Junio de 2017 en el cual se incluye al pan dentro

26

de la lista de con un alza de precio de 0.2% como se muestra en la Figura 7.

El producto que se ofrecerá será diferenciado por la variedad de sabores ofrecidos

dentro de un mismo empaque. Así mismo a través de las redes sociales se tendrá un servicio

al cliente de manera permanente a cargo de un community manager con el fin de atender

consultas acerca del producto.

Figura 5: Índice de precios al consumidor a nivel nacional

Fuente: INEI, 2017

27

CAPITULO II: ANALISIS DEL ENTORNO

2.1. Análisis del Macro entorno.

2.1.1. Del País.

2.1.1.1 Capital, ciudades importantes. Superficie, Número de habitantes.

El Perú cuenta con una superficie de 1.285.220 km2. Al mes de agosto del 2017 La

Compañía Peruana de Estudios de Mercados y Opinión Pública SAC reporta al Perú con una

población de 31,826,000 habitantes donde Lima, como capital del Perú, tiene el 35.1% con

11,181,000 habitantes y se encuentra como una de las principales ciudades, tal y como lo

nuestra la Tabla 3.

...................................................................................................................................................................

Tabla 3: Principales ciudades del Perú - 2017

Principales ciudades 2017 (En miles)

N° Ciudad / centro poblado Departamento

1 Lima Metropolitana Lima

2 Arequipa Arequipa

3 Trujillo La Libertad

4 Chiclayo Lambayeque

5 Piura Piura

6 Iquitos Loreto

7 Cusco Cusco

8 Chimbote Áncash

9 Huancayo Junín

10 Pucallpa Ucayali

Fuente: INEI, 2017

2.1.1.2 Tasa de crecimiento de la población. Ingreso per cápita. Población

económicamente activa.

Tasa de Crecimiento

Como se muestra en la Figura 6, según el INEI, la tasa de crecimiento cerró en 1.07

para el año 2017 con una disminución de 0.06 respecto al 2012.

28

Figura 6: Tasa de crecimiento poblacional anual

Fuente: INEI, 2017

Población económicamente activa.

En la Tabla 4 se muestra la población económicamente activa la cual ha incrementado

favorablemente. Aquí se observa la diferencia de entre las zonas urbanas y rurales.

Tabla 4: Población económicamente activa según ámbito geográfico 2007 - 2016

Fuente: INEI, “Encuesta Nacional de Hogares”, 2017

29

2.1.1.3 Balanza comercial: Importaciones y exportaciones.

Según lo publicado por el diario gestión el analista senior del Departamento de

Estudios Económicos del Scotiabank, Pablo Nano detalló que se espera un crecimiento de

8% en las exportaciones respecto al 2017, llegando a los US$ 48,400 millones para el año

en curso. De igual manera detallo que las importaciones peruanas crecerían en 6% este año,

alcanzando aproximadamente los US$ 40,700 millones.

Finalmente, Nano (2018) afirma que: “La balanza comercial registró un superávit de

US$ 6,266 millones durante el 2017, su nivel más alto de los últimos cinco años, según cifras

del Banco Central de Reserva (BCR)” (pf. 9).

Figura 7: Balanza comercial

Fuente: BCR

2.1.1.4 PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo país.

PBI

En el 2017 de acuerdo al reporte del BCR se registró el menor crecimiento desde el

segundo trimestre del 2015 como se observa en la Figura 8.

30

Figura 8: Evolución de primer trimestre sobre el uso de producto bruto interno

Fuente: BCR

Tasa de Inflación

La proyección de acuerdo al BCR muestra una tendencia a la baja en el presente año

con un incremento que se mantendrá constante a lo largo del 2019 como se muestra en la

Figura 9.

Figura 9: Proyección de la inflación años 2015 al 2015.

Fuente: BCR

Tasa de interés

En las Tablas 5 y 6 se muestran las tasas de interés en moneda nacional e

internacional fluctúan de acuerdo al reporte del SBS de manera inversamente proporcional.

31

Tabla 5: Tasas de interés en moneda nacional

Fuente: SBS.

Tabla 6: Tasas de interés en moneda nacional

Fuente: SBS.

Tipo de cambio

Como se puede apreciar en la Figura 10 el tipo de cambio viene bajando en el 2017

respecto al 2016.

32

Figura 10: Tipo de cambio e intervención cambiaria del BCRP 2016 - 2017

Fuente: BCR

Riesgo país

Al 21 de marzo del 2018 la Agencia Clasificadora de riesgos JP Morgan califico el

Riesgo País de Perú en 1.24 puntos porcentuales.

El riesgo país se incrementó 1.55 a puntos básicos el 22 de Mayo.

2.1.1.5 Leyes o reglamentos generales vinculados al proyecto.

Norma sanitaria para la fabricación, elaboración y expendio de productos de

panificación, galletería y pastelería RM N° 1020-210/MINSA en la cual se incluyen informes

de la dirección general de salud ambiental y de la oficina general de asesoría jurídica del

ministerio de salud, las cuales consideran:

Que la dirección general de salud ambiental es el órgano técnico normativo en los

aspectos relacionados, entre otros, a la higiene alimentaria.

Que las normas generales de higiene, así como las condiciones y requisitos sanitarios

a las que deberán sujetarse el proceso de producción y logístico con la finalidad de garantizar

su inocuidad.

Que en el marco de sus competencias técnico-normativas la dirección general de salud

33

ambiental remite para su aprobación el proyecto de “Norma Sanitaria para la fabricación,

elaboración y expendio de productos de panificación, galletería y pastelería”, a fin de proteger

la salud de los consumidores.

2.1.2. Del Sector.

2.1.2.1 Mercado internacional.

Exportaciones agropecuarias – periodo 2016 / 2017

Tenemos como antecedente, que al cierre del año 2015 (diciembre 2015), las

Exportaciones Agropecuarias en el Perú llegaron a los $ 5,007 Millones de dólares, pese a la

caída en exportaciones de Café. Dentro de este contexto, las Uvas representaron el primer

lugar en Exportaciones con $ 692 Millones de Dólares, seguido de los Espárragos con $ 577

Millones de Dólares.

Para el año 2016, las exportaciones llegaron a los $ 5,557 millones de dólares teniendo

un crecimiento de 11% respecto al año 2015.

Finalmente, para el 2017 las exportaciones llegaron a un total de $ 5,709 Millones de

Dólares, incrementándose en 2.7% sobre el año anterior 2016 tal y como se muestra en la

Tabla 7.

Tabla 7: Exportaciones agropecuarias 2016 - 2017

Mes 2016 2017

FOB US$ KILOS FOB US$ KILOS

Enero 470,022,096 279,687,456 473,913,900 296,773,747

Febrero 352,969,064 193,289,752 350,126,869 218,297,845

Marzo 323,092,544 191,349,756 310,795,246 177,221,691

Abril 307,940,836 159,713,799 321,142,168 165,656,254

Mayo 346,322,837 188,579,402 436,959,179 217,489,605

Junio 374,975,086 199,702,970 409,146,148 207,301,245

Julio 505,500,541 242,211,853 458,985,020 219,434,003

Agosto 506,348,367 270,919,093 492,601,458 234,440,414

Setiembre 509,832,765 232,073,105 507,287,405 227,692,146

Octubre 591,598,754 327,712,357 593,467,123 294,200,918

Noviembre 610,012,694 287,788,651 634,628,278 314,428,244

Diciembre 658,568,764 343,427,702 720,764,325 363,737,088

Totales Año 5,557,184,348 2,916,455,896 5,709,817,119 2,936,673,200

% AUM/DISM Ene-Dic 11.0% 13.0% 2.7% 0.7%

Prec. Promedio 1.91 1.94

% Crec. Precio -2% 2%

Fuente: SUNAT

34

Para nuestro producto, tomamos como referencia las exportaciones Agropecuarias de productos No Tradicionales en el sector

Agroindustrial, el cual se muestra en las tablas 8 y 9 por su Valor FOB y en millones de Dólares:

Tabla 8: Exportaciones agropecuarias de productos no tradicionales 2016 - 2017

Productos No tradicionales - AGROINDUSTRIAL Ene/2016 a Dic/2016 Ene/2017 a Dic/2017 Índices 2016/2017

FOB US$ Kilos Prec. Prom. FOB US$ Kilos Prec. Prom. % Crec. FOB % Precio

Productos de Panadería, panetones y los demás derivados $6,689,935 2,200,985.00 $3.04 $5,821,642 1,980,241.00 $2.94 -13% -3%

Fuente: SUNAT y AGRODATA

Tabla 9:

Exportaciones agropecuarias de productos de panadería 2016 – 2017

Producto Ene/2016 a Dic/2016 FOB 2016 % Prec. 2016 Ene/2017 a Dic/2017 FOB 2017 % Prec. 2017 % Crec. FOB % Increm. Precio

Productos de Panadería $37,293,853 0.67% $1.85 $47,252,293 80.00% $1.90 27% 3%

Fuente: SUNAT Y AGRODATA

35

Podemos concluir que, existe una variación entre las exportaciones del 2016 al

2017, en el sector donde se desempeñara nuestro producto para el 2018, otorgándonos

información referencial para poder realizar nuestras proyecciones de venta local, evaluar la

demanda internacional para futuras inversiones, etc.

Importaciones Agropecuarias:

Proexpansión refiere lo siguiente, respecto a las importaciones en Perú de productos

relacionados o sustitutos a nuestra presentación, actualmente son pocas las empresas en el

Perú que producen y comercializan ya sea de manera industrial y artesanal en el mercado

nacional, siendo Molinos del Mundo, la empresa productora más conocida en la elaboración

de productos relacionados con el nuestro, como por ejemplo las pastas alimenticias, productos

de panadería a base de cereales, mezclas y pastas para la producción de panadería, cereales

pre-cocidos, pastas alimenticias, pan tostado, demás pastas alimenticias, galletas saladas y

barquillos entre otros.

La importación total sumó $ 155.4 mil Dólares para el año 2015, lo cual corresponde a

un 73.7% más respecto al 2014, con un 25% más de volumen en los demás productos de

panadería, pastelería o galletería, un 24% galletas dulces, con edulcorante adicional; y un

18.9% de productos a base de cereales obtenidos por insuflado o tostado.

Estos productos importados desde Perú proceden de países como España, Italia,

Estados Unidos y Costa Rica, siendo Italia el principal proveedor y en segundo lugar los EE.

UU, con USD 60.3 mil y USD 47.7 mil (31% de la totalidad), respectivamente.

Los productos importados que no contienen gluten en el Perú en el año 2015 fueron

realizados en su mayoría por 10 empresas. Las principales importadoras son Wibgus SAC

(31%), Adriática de Importaciones y Exportaciones SA (25%), Hipermercados Metro S.A.

(14.6%) e Hipermercados Tottus S.A. (9.3%); que representaron aproximadamente un 80%

del valor de las importaciones y por lo menos el 85% del total en volumen. (2015,

Proexpansión).

Finalmente, Proexpansión afirma que: “El avance en los estudios de la celiaquía ha

permitido un auge en el desarrollo de productos como fideos, panes y dulces libres de gluten.

Las ventas minoristas globales de productos formulados específicamente para ser libres de

gluten casi se duplicaron desde 2007 hasta alcanzar US$2.100 millones el 2013, según

Euromonitor International. En América Latina, crecieron 6,3% entre 2012 y 2013 a 94,8

millones de dólares. Se proyecta que esta categoría de productos en la región ascenderá a

127,3 millones de dólares para el 2018”. (2014, Proexpansión).

36

2.1.2.2 Mercado del consumidor.

En la Tabla 10 se muestra la población según la última fuente otorgada por el INEI en

agosto del 2017. Las poblaciones a las cuales estará destinado nuestro producto son a las

zonas de La Molina, San Isidro, Surco, San Borja y Miraflores, sumando entre los 5 distritos,

un total de población de 795,100 personas.

Tabla 10: Lima Metropolitana – población y hogares por distrito 2017 (en miles)

Fuente: Departamento de Estadística - CPI

Hábitos de consumo: respecto a los hábitos de consumo o compra en las diversas

zonas mencionadas, el producto está dirigido a personas que potencialmente puedan pagar

precio, priorizando la calidad y el costo beneficio que adquiere con el producto. De esta

37

manera, en base a las tendencias de comer saludable, aprovecharemos dos de las tres

comidas que suelen ingerir los peruanos en su día a día. El principal que es el Desayuno, en

el cual el mercado peruano está acostumbrado al consumo de pan en las mañanas y en las

tardes al consumo de panes en las tardes, conocido como Lonche, en el cual se suele ingerir

alimentos de esta naturaleza.

Estilos de vida: de acuerdo al INEI, respecto a los estilos de vida en los distritos a los

que estaremos dirigidos, la mayoría tienden a la compra de sus productos en supermercados,

a comer saludable y mayor conciencia de una vida sana. Asimismo, de acuerdo con su

ocupación actual, estado civil, cantidad de miembros de la familia, entre otros aspectos; se

tendrá en cuenta para la elaboración a mayor escala de nuestros productos.

Tendencias: las tendencias a una vida sana y comida saludable hoy en día no solo

hacen participe a las personas celiacas, sino que, además, las personas con tendencias a la

comida vegana, con problemas de diabetes, problemas de colesterol, entre otros, han tomado

conciencia de la importancia de los alimentos en el día a día tal y como se muestra en la

Figura 11. De esta manera, es un aspecto importante a tener en cuenta para la producción y

comercialización en las zonas elegidas.

Figura 11: Tendencias de consumo de alimentos en la población peruana

Fuente: FMCG & Retail

38

2.1.2.3 Mercado de proveedores.

En el mercado peruano, el sector de productos para celiacos, al no ser un nicho

altamente explotado, no existen una variedad de alternativas para poder seleccionar a los

proveedores, sin embargo entre los proveedores que existen en el país encontramos los

siguientes en mención, considerando que al dedicarnos a la preparación de productos sin

gluten, tenemos que garantizar que esto se cumpla al 100%, por lo que se han seleccionado

a las siguientes empresas proveedoras las cuales cuentan con certificaciones de sus

productos que garantizan sean free gluten.

Nuestro proveedor principal será: Yuya SAC que comercializan Harina de yuca sin

gluten en bolsas de 600gr.

Harina de yuca nacional Precio: 10.00 Soles bolsa de 600 gramos con Certificación a

través de SGS.

Figura 12: Harina de Yuca nacional

Fuente: Mercado Libre

Los pedidos se realizan con 15 días de anticipación y el pago al proveedor es al

momento de la entrega del pedido por medio de depósito en cuenta o pago en efectivo.

Proveedor Gran Mercado Mayorista de Lima – Santa Anita, en este proveedor

adquiriremos los siguientes productos: huevo, queso suizo, ají limo, aceite de ajonjolí, orégano

en polvo, perejil y ajo en polvo.

Las compras no necesitan pedidos de productos con días de anticipación y el pago se

realiza de inmediato con pago en efectivo.

Proveedor de Levadura y Margarina:

Deltagen del Perú

39

Los pedidos se realizan con 20 días de anticipación y el pago al proveedor es de

inmediato a través de depósito en cuenta.

Certificación del proveedor Deltagen se muestran en la Figura 13.

Figura 13: Certificación FSSC 22000

Fuente: Deltagen del Perú

2.1.2.4 Mercado competidor.

Precios de Mercado:

Los precios que se están manejando por los panes sin gluten oscilan entre los S/ 21 y

S/ 29.90 en presentación de 500 gramos y de un solo sabor por empaque.

Estacionalidad:

El pan sin gluten es producto que se consume todo el año ya que es un alimento de

consumo primario y los insumos utilizados en su elaboración no cuentan con problemas de

abastecimiento durante el año.

Razones de Crecimiento:

Hasta hace 10 años nadie había escuchado hablar del gluten, hoy, la industria

alimentaria internacional de productos libres de gluten ha crecido ya que se ha brindado más

información de la celiaquía. Este sector se está volviendo un mercado emergente porque la

demanda de productos es cada vez mayor y no se cuenta con mucha variedad de producto

por lo que las personas mismas solicitan el incremento de productos y establecimientos

dedicados a productos libre de gluten.

Adicionalmente se ha incrementado el consumo por la percepción de la población

sobre este tipo de productos alcanzando un 65% de consumo por considerar más saludables

los productos sin gluten como lo demuestra el estudio Analyst Survey – Analyse Pulse,

realizado por Euromonitor Internacional en el 2013.

2.1.2.5 Mercado distribuidor.

Cobertura del canal de distribución elegido por el competidor para llegar al

40

consumidor:

La cobertura no está dada del todo ya que solo se cuenta con establecimientos que se

encuentran en las zonas de Miraflores, La Molina, San Isidro; generando muchas veces a que

no se llegue al máximo de consumidores finales pertenecientes al sector de consumo de

productos sin gluten.

Cantidad de Canales:

Podemos mencionar que la distribución será a través de:

Ventas en supermercados.

Políticas de Distribución:

La distribución será selectiva, es decir, ciertos establecimientos distribuirán nuestro

producto, ya que éstos serán elaborados con precios medianos y con la calidad apropiada.

2.1.2.6 Leyes o reglamentos del sector vinculados al proyecto.

La asociación de Celiacos del Perú brinda una certificación a las empresas

artesanales productoras de alimentos libres de gluten para lo cual realiza una inspección en

el local de elaboración del producto donde se debe cumplir con las Buenas Prácticas de

Manipulación (BPM) y contar con los requisitos legales correspondientes. El logo del

certificado se muestra en la Figura 14 y se brinda a las empresas que hayan superado las

pruebas.

Figura 14: Certificación de productos libres de gluten

Fuente: Asociación de celiacos del Perú

2.1.3 Análisis PESTEL.

2.1.3.1. Político.

Según lo detallado en un artículo del diario Perú 21, manifiesta que el escenario político