misión - incp.org.co · “para el 2014, hemos programado una serie de diplomados en ifrs, ias e...

TRANSCRIPT

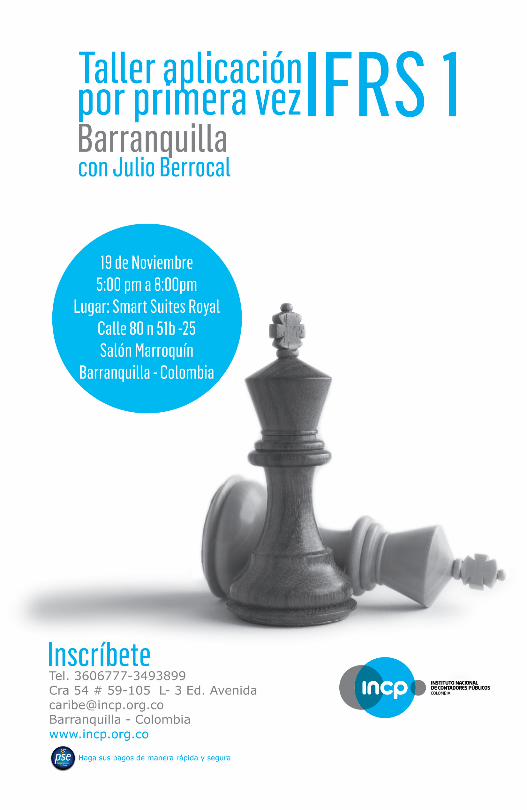

ESPERA EN NOVIEMBRE DE 2013Contáctanos desde ya para inscribirte en nuestra actividad de Actualización Tributaria:Bogotá: Nuevos efectos del IMAN y del IMAS sobre Declaración de RentaNo te pierdas la oportunidad de actualizar tu conocimiento sobre las NIIFs con nuestros eventos en SeccionalesMedellín: Noviembre 6: Taller de Aplicación de la NIIF 1 – Evento gratuitoBarranquillaNoviembre 8: Conferencia Principales cambios e impactos de las NIIF – Evento gratuitoNoviembre 19: Taller aplicación por primera vez IFRS 1

Las colaboraciones publicadas no comprometen la responsabilidad del incp. Las opiniones expresadas pertenecen exclusivamente a sus autores.

JUNTA

DIRECTIVA

2012-2014

PRESIDENTE

Hugo Francisco Ospina Giraldo

VICEPRESIDENTE

Luis Alfredo Caicedo Ancines

MIEMBROS DE JUNTA DIRECTIVA

Jorge Eliécer Moreno Urrea

José Hilario Sanabria Caballero

Gustavo Alberto Ramírez Rubio

Alvaro Mauricio Coral Rincón

Blanca Yaneth Romero Reyes

José Orlando Ramírez Zuluaga

Edgar Alfonso Villamizar González

DIRECCIÓN EJECUTIVA

Juan Miguel Vásquez

INSTITUTO NACIONAL

DE CONTADORES PÚBLICOS

DE COLOMBIA - INCP

Carrera 7 No 156 - 68 Ofc. 1703Edificio North Point 3

Celular: 310 854 14 80/ 87

www.incp.org.co

MisiónPropender por el desarrollo integral del contador público y el ejercicio ético de la profesión contable generando en la comunidad respeto y confianza a través del aseguramiento de la información.

VisiónSer la institución líder de la profesión contable a nivel nacional y representarla internacionalmente.

Estrategia Definir e implementar un portafolio claro de productos y servicios para nuestros grupos de interés.

Política de calidadEl INSTITUTO NACIONAL DE CONTADORES PUBLICOS DE COLOMBIA – incp – es una organización sin ánimo de lucro de tipo gremial, que con criterios de racionalidad económica y propiciando la relación intersectorial, genera oportunamente valor agregado a sus grupos de interés, a través de la investigación, la difusión del conocimiento, la representación gremial, la orientación técnica y la generación de beneficios, productos y servicios de calidad. A nuestros socios, que son la razón de ser, el incp permanentemente innova, promueve el mejoramiento continuo, practica la inteligencia intrapersonal, consolida su presencia a nivel nacional, y gracias a sus membrecías internacionales con IFAC y AIC el incp se constituye como el principal organismo consultor, satisfaciendo a sus grupos de interés mediante una oferta de valor distintiva

GestiónTaller aplicación por primera vez IFRS 1 Barranquilla /3

Actividades Académicas /4

Herramientas profesionalesIPSASB propone la consolidación del sector público, acuerdo conjunto y requerimientos relacionados basados en las NIIF /5

Softland Colombia Enumeró los Factores Clave para Adoptar con Éxito las Niif en las Empresas /7

Debaten reglas contables para incluir datos de la inflación /8

Argentina: Admiten el ajuste por inflación pero establecen requisitos inalcanzables /9

Reino Unido intenta contrarrestar críticas a las normas de contabilidad NIIF /11

Cambios futuros en la contabilización de los arrendamientos /12

Factores Para Mejorar el Proceso de Gobierno Corporativo /13

Gobierno Corporativo. El futuro nos alcanzó /15

Incoherencia entre bases fiscales CREE /17

Se reglamenta exención a servicios en materia de IVA /19

Impuesto nacional a la gasolina y el ACPM /20

Colombia pretende impulsar exportaciones de servicios de TI con exención tributaria /22

Procuraduría pide tumbar ley de arancel judicial /23

Mitos de la gestión de los impuestos /24

Preocupación de contadores a causa de iniciativa de la Dian /25

Información requerida por DIAN para realizar procesos de fiscalización no se convierte en pública /26

Las pensiones voluntarias, mecanismo de optimización tributario /27

¿Qué hay detrás de la propuesta de crear dos salarios mínimos en Colombia? /28

EntornoLa pregunta fundamental de la RSE: ¿Cuál es la contribución de la empresa a la sociedad? /30

Claves para crear un equipo de trabajo productivo /34

Lo que se ahorrará con la nueva tasa de usura /36

"Colombia pierde $4 billones anuales por paraísos fiscales": Director de la Dian /37

Cinco recomendaciones para frenar ataques DDoS /39

Cifras e Indicadores Mundiales PIB real, precios al consumidor, saldo en cuenta corriente y desempleo en algunas economías de América /41

Spatia incpConclusiones sobre el Sistema Documental Contable /42

AnálisisContrapartida – Por la puerta de atrás /45

Contrapartida – El nuevo impuesto CREE y sus normas reglamentarias /46

Contrapartida – Comparaciones sobre la clasificación de los instrumentos financieros /47

Colombia ya señaló los paraísos fiscales y suscribirá tratados de intercambio de información /48

Normatividad /53

Anexos¿Los municipios se encuentran exonerados del pago de aportes parafiscales previstos en la ley 1607 de 2012? /56

¿Qué se requiere para hacer un aumento del capital registrado en caso de SAS? /59

Boletín INCP / No. 93 / Octubre de 20134

“El pasado 15 de octubre, se realizó el cocktail de cierre de nuestro XIV Diplomado sobre Normas Internacionales de Información Financiera (NIIF).

Tres especialistas en IFRS junto con nuestro presidente, el Dr. Hugo F. Ospina, apoyaron en la última sesión de preguntas, dilucidando las inquietudes finales sobre los temas abarcados. En este diplomado se certificaron 54 personas de diferentes sectores como el financiero, industrial, constructor y auditoría. Para el incp es de vital importancia agradecer y felicitar a todos nuestros participantes por sus valiosos aportes y dedicación.”

“Simultáneamente, dimos apertura al Diplomado XVI con un total de 55 asistentes; les bridaremos su capacitación hasta el 12 de diciembre donde se realizará el cierre y completaremos así un total de seis diplomados realizados a lo largo de este año.”

“Para el 2014, hemos programado una serie de diplomados en IFRS, IAS e Impuestos, entre otros, a fin de cumplir con las necesidades tanto laborales como profesionales.”

Actividades Académicas

Boletín INCP / No. 93 / Octubre de 2013 5

El Consejo de Normas Internacionales de Contabilidad para el Sector Público (IPSASB por sus siglas en inglés) ha publicado una serie de cinco borradores de consulta (ED) sobre contabilidad. Los cinco borradores de consulta se basan en el "paquete de las cinco" normas emitidas por el IASB en mayo de 2011 sobre consolidación, acuerdos conjuntos, el método de la participación, estados financieros individuales y revelaciones. Sin embargo, el IPSASB propone realizar una serie de cambios a los pronunciamientos del IASB, a fin de adaptarlos al sector público.

Los borradores de consulta se rigen por la práctica del IPSASB de desarrollo de sus Normas Internacionales de Contabilidad para el Sector Público (IPSAS) con base en las NIIF, y por un Memorándum de Entendimiento entre el IASB y la IFAC, firmado en noviembre 2011, el cual busca "resaltar conflictos de la información financiera, frente a los cuales es necesario

un alineamiento entre los requerimientos del IASB y del IPSASB".

Los borradores de consulta se basan en la NIIF 10 Estados Financieros Consolidados, la NIIF 11 Acuerdos Conjuntos, la NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades, la NIA 27 Estados Financieros Individuales y la NIA 28 Inversiones en Entidades Asociadas, incluyendo las modificaciones realizadas en el 2012 relacionadas con la guía transicional y las entidades de inversión. Las propuestas en los borradores de consulta del IPSASB están alineadas con los requerimientos de estos pronunciamientos equivalentes del IASB, excepto donde se justifica una divergencia. En este sentido, el IPSASB identifica varias razones para modificar las NIIF en el desarrollo de las propuestas, incluyendo:

La modificación de la terminología para reflejar las necesidades del sector público y alinearse con el vocabulario utilizado en otras normas.

Considerar la interacción con las Estadísticas Financieras del Gobierno y el Sistema de Cuentas Nacionales.

Reflejar las diferencias entre las IPSAS y las NIIF actuales. Por ejemplo, el IPSASB

Estándares Internacionales

IPSASB propone la consolidación del sector público, acuerdo conjunto y requerimientos relacionados basados en las NIIF

Boletín INCP / No. 93 / Octubre de 20136

aún no ha emitido una norma equivalente a la NIIF 9 Instrumentos Financieros.

Desarrollo de una guía adicional que abarque diferentes temas del sector público.

Algunas de las diferencias entre las propuestas y los requerimientos del IASB son:

Modificación de las exenciones del alcance, frente al requerimiento de preparación de estados financieros consolidados, incluyendo un enfoque en las necesidades de información de los usuarios.

Proporcionar una guía modificada que indique cuándo una entidad sería considerada una 'entidad de inversión' exenta de consolidación, y extender el requerimiento de medición de las inversiones sobre el valor razonable a los estados financieros consolidados de una entidad de control de una entidad de inversión, aun si ésta en sí no es una entidad de inversión.

Inclusión de una guía adicional sobre el momento en que las definiciones de 'poder' y 'control' pueden cumplirse en el contexto del sector público, enfocándose en conceptos como el control regulatorio, la dependencia económica, los derechos especiales de voto y considerando los 'beneficios' en lugar de los 'rendimientos' (incluyendo la valoración de activos no financieros).

Modificación de la medición de una inversión en una empresa asociada, en el reconocimiento inicial en algunos casos, y requerir al inversor contar con una 'participación de propiedad' antes de aplicar el método de la participación.

Permitir a una entidad utilizar el método de la participación en sus estados financieros individuales para contabilizar sus participaciones en entidades controladas y asociadas (el IASB está considerando igualmente introducir esta opción en la NIA 27).

Cambiar los requerimientos de revelación asociados para reflejar las necesidades del sector público.

Las propuestas remplazarían la IPSAS 6 Estados Financieros Consolidados e Individuales, la IPSAS 7 Inversiones en Asociadas y la IPSAS 8 Participaciones en Negocios Conjuntos. Dado que estas IPSAS se basaban grandemente en requerimientos previos del IASB, los cambios propuestos para estas normas son consistentes con los requerimientos que enfrentan las entidades con ánimo de lucro que aplican el 'paquete de las cinco' normas del IASB; por ejemplo un modelo unificado de control basado en el control y el poder, la eliminación de una consolidación proporcional y numerosas revelaciones adicionales. Adicionalmente, los borradores de consulta proponen la eliminación de tratos alternativos permitidos en algunos casos cuando la participación ha sido 'temporal' (un requerimiento NIIF previo).

Ya ha sido tema de debate la manera en que los nuevos requerimientos de consolidación, de empresa asociada y de revelación podrían ser aplicados en el sector público. Por ejemplo, el Consejo Australiano de Normas Contables (AASB por sus siglas en inglés) ha emitido previamente propuestas sobre este asunto en el contexto australiano y dichas propuestas fueron consideradas por el IPSASB en el desarrollo de sus propias propuestas. Adicional, el Consejo de Información Externa de Nueva Zelanda (XRB por sus siglas en inglés) ha publicado recientemente un documento de política en el que establece que las normas emitidas por el IASB sobre nuevos temas no serán incluidas en las normas de Nueva Zelanda para 'entidades de beneficio público' si el IPSASB no abarca el tema. Las propuestas podrían igualmente impactar las normas contables gubernamentales propuestas en Europa y basadas en las Normas Contables para el Sector Público Europeo (EPSAS), las cuales se basarían en las IPSAS.

Los borradores de consulta del IPSASB están abiertos para comentario hasta Febrero 28 de 2014.Fuente: iasplus.com – Traducción propia incp

Boletín INCP / No. 93 / Octubre de 2013 7

Softland Colombia presentó los aspectos críticos que las empresas deberían considerar a la hora

de incorporar las Normas Internacionales de Información Financiera (NIIF).

La nueva normativa contable comenzará a regir en el país a partir del 1° de enero de 2014. En este contexto, Softland Colombia detalló cuáles son los pasos a cumplir para lograr una gestión adecuada del cambio organizacional. Entre los principales, podemos nombrar:

• Identificacióndelasdiferenciasexistentes entre las NIIF y los Principios de Contabilidad Generalmente Aceptados (PCGA) locales.

TI: EL SECRETO PARA UN EQUIPO EFECTIVO, PRODUCTIVO Y SATISFECHO• Asignacióndeunequipodetrabajo

idóneo y comprometido con el proyecto. Resulta vital tanto la participación activa de la Alta Dirección de la organización, como el involucramiento del área de tecnología de la empresa en la transformación de los sistemas informáticos.

• CapacitaciónsobrelasNIIFatodoelpersonal de la compañía.

• Planificacióndeunametodologíaapropiada. En este sentido, es importante contar con un sistema ERP (Enterprise Resource Planning) que facilite los procesos de convergencia.

”Nuestra recomendación es que la convergencia desde las normas locales a las NIIF se realice a partir de la elaboración de un plan estratégico al más alto nivel que contemple todos los aspectos afectados en la compañía, a fin de gestionar la transición de modo integral”, afirmó Olga Lucía Zapata Correal, Directora General de Softland Colombia.

Por otra parte, las compañías deberían revisar sus sistemas de información y asegurarse que sus aplicaciones financieras contables incluyan funcionalidades como: control multivalorativo, reconocimiento inicial, valor razonable, costo revaluado, activos, depreciación por componentes, entre otras. Asimismo, es necesario efectuar ajustes en el diseño de los reportes financieros y operacionales actuales y realizar una limpieza de la base de datos vigente de la empresa, a fin de obtener una estandarización del informe externo y gerencial y redefinir las estructuras de información.

Por último, la incorporación de un software de gestión financiero permite a las empresas llevar un control más estricto de sus activos, gracias al método de depreciación independiente para cada contabilidad (fiscal y corporativa) que provee el ERP. Esto último otorga mayor flexibilidad y ordenamiento a la gestión empresarial, facilitando su adaptación a las NIIF.

Fuente: cioal.com

Estándares Internacionales

Softland Colombia Enumeró los Factores Clave para Adoptar con Éxito las NIIF en las Empresas

Boletín INCP / No. 93 / Octubre de 20138

Estándares Internacionales

Debaten reglas contables para incluir datos de la inflación

Organismo Internacional solo evalúa la hiperinflación cuando su efecto en la disminución del poder adquisitivo de la moneda es mayor a un dígito

La participación de Venezuela en la creación y modificación de las Normas Internacionales de Contabilidad (NIC) reguladas por el International Accounting Standards Board (IASB) es materia del Grupo Latinoamericano de Emisores de Normas de Información Financiera (Glenif) desde el 28 de junio de 2011.

“El IASB debe evaluar las características de la NIC 29 para la Información Financiera en Economías Hiperinflacionarias, ya que hay que tomar en cuenta el impacto que tiene la inflación en los estados contables”

Temas como un lenguaje universal para la creación de la información financiera, el control interno y la unificación regional en materia contable, son algunos de sus retos en el presente.

“El Glenif trabaja por grupos técnicos para discutir los temas que preocupan en la región en materia contable, de

acuerdo a la propuesta que plantea el IASB”, afirma Norelly Pinto, directora por Venezuela del Glenif.

Durante el Encuentro con Reguladores y Usuarios de Información Financiera en la sede de la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV), Pinto explicó que actualmente debaten las reglas en materia de inflación diseñadas por el IASB.

“El IASB debe evaluar las características de la NIC 29 para la Información Financiera en Economías Hiperinflacionarias, ya que hay que tomar en cuenta el impacto que tiene la inflación en los estados contables”, detalló la ponente.

El organismo internacional solo aplica la reexpresión de los estados financieros cuando se presenta la hiperinflación . No determina una tasa absoluta de inflación para considerar que, al sobrepasarla, surge el estado hiperinflacionario.

La representante insta al IASB a considerar que el incremento en los bienes y servicios es un elemento que puede sufrir modificaciones por la situación económica de cada país. “En este sentido no consideramos que Venezuela tiene características de hiperinflación en la actualidad”, dijo.

Existe hiperinflación cuando se registra una tasa de inflación acumulada en tres años próxima a 100%.

Ricardo Briceño, director ejecutivo de la FCCPV, aclara que el reglamento nacional de contabilidad fija que las entidades reconocerán los efectos de la disminución del poder adquisitivo de la moneda cuando esta es mayor a un dígito.

Boletín INCP / No. 93 / Octubre de 2013 9

“Si nosotros no ajustamos la inflación a la información financiera actual, nos manejaremos a niveles históricos, lo que nos generará perdidas”, apuntó.

Briceño agrega que el objetivo de este llamado de atención es “llevar el tema de hiperinflación a inflación , adoptada a los niveles de la economía de cada país”.

Lenguaje Universal“Nosotros trabajamos por conformar un lenguaje contable unificado, porque actualmente varias empresas se rigen solo a las normas de su ente regulador y por ende extranjeros no pueden entender con facilidad los datos”, afirmó la directora por Venezuela del Glenif.

América Latina debe consolidarse por la publicación de la información financiera

de sus empresas, pues de esta manera se disminuyen los fraudes y se genera mayor inversión, apunta Pinto.

En Venezuela, empresas como Petróleos de Venezuela S.A. (PDVSA) y Empresas Polar suelen dar a conocer desde hace muchos años sus balances, como lo precisan las normas internacionales.

“Hay que crear la cultura de los venezolanos por conocer los estados financieros de sus compañías”, concluye Briceño, quien además asegura que mientras más adaptados estén a las directrices mundiales, mayor posibilidades de desempeño en cualquier zona geográfica tendrá el contador público.

Fuente: elmundo.com.ve – Por Mariangel Ardile Rivera

Estándares Internacionales

Argentina: Admiten el ajuste por inflación pero establecen requisitos inalcanzables

La Federación ya no evaluará si se debe ajustar por inflación el balance; lo hará el contador firmante. Pero debe producirse 100% de inflación acumulativo en 3 años

Para no ser la responsable de que se incumplan en el país la Normas Internacionales de Información Financiera (NIIF), la Federación Argentina de Consejos Profesionales de Ciencias Económicas decidió correrse de la decisión sobre cuándo se debe ajustar un balance por inflación y dejarla en manos del contador firmante de los estados contables. Sin embargo, fijó requisitos tan poco alcanzables, que aseguran que en la Argentina por ahora no habrá indexación como quiere el Gobierno.

Donde la Resolución Técnica 17 decía “esta Federación evaluará”, la nueva Resolución

Boletín INCP / No. 93 / Octubre de 201310

Técnica 39 sobre “Normas contables profesionales. Expresión en moneda homogénea” publicada el viernes en la página de la institución dice “se evaluarán”, y enumera una serie de requisitos.

“Resulta relevante el parámetro cuantitativo de una variación en el nivel general de precios que se aproxime o sobrepase el 100% acumulativo en tres años”.

La segunda parte de la RT 39 modifica la sección 3.1 de la segunda parte de la RT 17: Expresión en moneda homogénea. La novedad está dada por el requisito que agrega el inciso a), que apunta a que la tasa acumulada de inflación en tres años, considerando el índice de precios internos al por mayor del Indec, “alcance o sobrepase” el 100%.

Esto busca cumplir con las NIIF que hablan de reexpresar los estados contables cuando así lo obliga un contexto macroeconómico con un nivel de inflación que “se aproxime o supere” el 100% en tres años.

De todos modos, todavía no adhirió el Consejo Profesional de Ciencias Económicas porteño a esta Resolución Técnica 39 de la Federación, por lo que es de suponer que el tema está en discusión.

En los fundamentos de la Resolución Técnica, la Federación explica que tuvo en consideración que en marzo de 2009 aprobó la RT 26, por la que adopta las NIIF para empresas que cotizan en Bolsa y permite, para el resto de las firmas, la opción de aplicar estas normas o las NIIF para pymes.

Recuerda que la Norma Internacional de Contabilidad (NIC) 29 y la sección 31 de la NIIF para pymes establecen pautas cualitativas y cuantitativas indicativas de un contexto macroeconómico con un nivel de inflación que obliga a reexpresar

los estados contables, y subraya que esa normativa internacional “presenta diferencias” por las normas contables profesionales argentinas.

La Federación consideró que de esas diferencias entre las normas internacionales y las argentinas “resulta relevante el parámetro cuantitativo de una variación en el nivel general de precios que se aproxime o sobrepase el 100% acumulativo en tres años”.

A pesar de que en la segunda parte, la RT 39 dejará en manos de cada uno la decisión de cuándo corresponde el ajuste por inflación, en el considerando h) asegura que “es necesario que todas las entidades que presenten información en la moneda de una misma economía apliquen las normas para la preparación de sus estados contables en moneda homogénea en forma consistente, a fin de respetar el requisito de comparabilidad, siendo que los cambios en el poder adquisitivo de la moneda afectan a toda la economía de un país y no a ciertas regiones o entidades en particular”.

Asegura la Federación que la incorporación a las normas contables profesionales argentinas del parámetro cuantitativo de las NIIF para saber cuándo ajustar por inflación contribuye a la evaluación que la Dirección de una entidad puede hacer sobre la necesidad de incorporar a los estados contables los efectos de las variaciones en el poder adquisitivo de la moneda.

Otros requisitos a evaluar para saber si hay que reexpresar el balance son que haya una corrección generalizada de precios y/o salarios; que los fondos en moneda argentina se inviertan inmediatamente para mantener su poder adquisitivo y que la población en general prefiera mantener su riqueza en activos no monetarios o en una moneda extranjera relativamente estable, entre otros.

Fuente: Cronista.com - Por Dolores Oliveira

Boletín INCP / No. 93 / Octubre de 2013 11

Estándares Internacionales

Reino Unido intenta contrarrestar críticas a las normas de contabilidad NIIFA través de un nuevo acercamiento con los críticos, las autoridades del Reino Unido han intentado dar fin a las declaraciones que afirman que las normas internacionales de contabilidad discrepan del derecho de sociedades.

El Departamento de Negocios confirmó que había “considerado seriamente” las críticas a las Normas Internacionales de Información Financiera, las normas contables que son aplicadas por las compañías cotizadas en Bolsa del Reino Unido y el resto de la Unión Europea. Sin embargo, expresó que se encuentra “completamente satisfecho al notar que las preocupaciones expresadas son malinterpretadas”.

El Consejo de Información Financiera (FRC por sus siglas en inglés), el regulador contable líder del Reino Unido, dio un paso adicional publicando una opinión legal de Martin Moore, QC, que apoya el caso del gobierno.

Melanie McLaren, director ejecutivo de códigos y normas del FRC, explicó que la nueva maniobra legal no dejaba duda alguna sobre la legitimidad de las NIIF: “Es una decisión categórica.”

Algunos críticos británicos aseguran que las NIIF adoptadas por la Unión Europea en el 2002 han dado lugar a una contabilidad menos prudente, socavando y minando el principio que establece que los estados financieros deben ser “verídicos y razonables”.

Argumentan que así se ha fomentado una cultura de marcación de casillas y ha permitido a los bancos realizar préstamos de manera más agresiva y ofrecer dividendos y bonos inmerecidos en la fase previa a la crisis financiera.

Un grupo de inversores británicos obtuvo la opinión legal de George Bompas QC

acerca de la duda que existe sobre la compatibilidad de las NIIF con el derecho de sociedades británico.

Iain Richards, un especialista en gobierno corporativo de Threadneedle Investments -y una de las voces disidentes en este debate- comentó que estaba “decepcionado” con la opinión legal contraria obtenida por el FRC.

Explicó que, junto con otros críticos- “lo revisaría [el nuevo desarrollo] a la luz de las discusiones con el FRC.”

No obstante, simultáneamente, en defensa de la legitimidad de las normas internacionales de contabilidad, el FRC comentó igualmente que existe un alcance de mejora a las normas y al “marco conceptual” que representa la base de las mismas.

El FRC desea, por ejemplo, contar con un reconocimiento explícito de la necesidad de precaución en el marco conceptual.

El Consejo de Normas Internacionales de Contabilidad (IASB), el ente que emite las NIIF (ubicado en Londres), declinó emitir cualquier comentario.

Durante una presentación frente al panel de la Comisión Parlamentaria sobre Normas Bancarias, Hans Hoogervorst, presidente del IASB, afirmó que la precaución está “arraigada” en su trabajo.

El sistema NIIF es utilizado igualmente para las compañías cotizadas de otros países, incluyendo Brasil, Canadá y Corea del Sur.Fuente: Financial Times - Por Adam Jones. Traducción propia incp.

Boletín INCP / No. 93 / Octubre de 201312

Contable

Cambios futuros en la contabilización de los arrendamientos

Es normal que las organizaciones arrienden activos para sus operaciones. No obstante, la contabilización de estas disposiciones podría cambiar drásticamente.

Los arrendamientos serán clasificados como Tipo A para acuerdos no materiales, como una pieza de equipo, y Tipo B para propiedades.

En mayo, el Consejo de Normas Internacionales de Contabilidad (IASB) y el Consejo de Normas de Contabilidad Financiera de los Estados Unidos (FASB) publicaron un borrador de consulta revisado (o ED por sus siglas en inglés), incluyendo los cambios propuestos en la contabilización de los arrendamientos.

Bajo las normas actuales para arrendamientos financieros, los arrendatarios reconocen los activos y pasivos en el Balance. No obstante, los arrendamientos operativos son generalmente mantenidos fuera del libro mayor. Algunos han criticado las normas actuales por no presentar las

transacciones con exactitud. El ED requiere que los arrendatarios reconozcan los activos y pasivos derivados de su implicación en la mayoría de los arrendamientos mayores a 12 meses.

Este cambio busca ofrecer una mayor transparencia en las transacciones de arrendamientos y comparabilidad en la información financiera. Si bien los Consejos no han anunciado cuándo cambiarán las normas, probablemente no será antes del 2016 o 2017.

En la junta Red de Liderazgo de Empresas Privadas de las Américas (Americas Private Enterprise Leadership Network) para directores financieros, convocada por McCracken Alliance, LLC, y co-patrocinada por EY, los participantes aprendieron que algunas compañías podrían beneficiarse de los cambios, especialmente aquellas que utilizan arrendamientos a corto plazo, como equipos durante temporadas vacacionales.

El gran cambio sería un movimiento del "derecho de uso de un activo" al "derecho de control sobre el uso de un activo". El enfoque es sobre el poder, la toma de decisión y quién deriva el beneficio económico. Los contratos no destinados a la propiedad, planta y equipo deben ser examinados detalladamente, especialmente los contratos de servicio que incluyen equipos. Por ejemplo, el servicio de café que implica el arriendo de una máquina, podría equivaler a un arrendamiento.

Los arrendamientos serán clasificados como Tipo A para acuerdos no materiales,

Boletín INCP / No. 93 / Octubre de 2013 13

como una pieza de equipo, y Tipo B para propiedades. Bajo el arrendamiento Tipo A, se espera que el arrendatario consuma más que una porción insignificante del activo. Bajo el arrendamiento Tipo B, no se espera que el arrendatario consuma más que una porción insignificante del activo subyacente. Sin embargo, el término "insignificante" es subjetivo.

En la junta de la Red, que reunió a directores financieros de empresas privadas y negocios familiares con

ingresos de 3000 millones de dólares o más, los participantes expresaron su preocupación sobre los problemas que los cambios propuestos podrían generar en los reportes.

Lo importante es saber que este cambio se aproxima. Es importante comenzar a inventariar los contratos que necesitan ser considerados, asignar a las personas adecuadas y establecer los procesos.

Fuente: forbes.com – Traducción propia incp.

Auditoría

Factores Para Mejorar el Proceso de Gobierno Corporativo

El papel de auditoría interna, como se presenta en la Definición de Auditoría Interna, incluye la responsabilidad de evaluar y mejorar los procesos de gobierno como parte de su función de aseguramiento.

Existen varias definiciones para el término gobierno, las cuales dependen de diversas circunstancias del entorno, estructurales y culturales, así como legales. Las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna (Las Normas) definen gobierno como: “la combinación de procesos y estructuras implantados por el Consejo

para informar, dirigir, gestionar y vigilar las actividades de la organización con el fin de lograr su objetivos”.

El director de auditoría interna puede utilizar una definición distinta a efectos de auditoría cuando la organización haya adoptado un marco o modelo de gobierno diferente.

Existe una amplia variedad de modelos de gobierno que han sido publicados por otras organizaciones y organismos jurídicos y reguladores. Por ejemplo, la Organización para la Cooperación y el Desarrollo Económico (OCDE) define gobierno como: “…un conjunto de relaciones entre la dirección de la empresa, su Consejo, sus accionistas y otras partes interesadas. El gobierno corporativo proporciona la estructura a través de la cual se establecen los objetivos de la empresa y se deciden los medios para lograr dichos objetivos y vigilar su desempeño”.

El Consejo de Gobierno Corporativo de la Bolsa de Valores de Australia (ASX) define gobierno como: “…el sistema que

Boletín INCP / No. 93 / Octubre de 201314

dirige y gestiona las empresas. Influye en el establecimiento de los objetivos y en su consecución, en el seguimiento y evaluación del riesgo y en la optimización del desempeño.”

En la mayoría de los casos hay indicación de que el gobierno es un proceso o sistema no estático. Lo que hace distintivo al enfoque de Las Normas es su énfasis sobre el Consejo y sus actividades de gobierno.

Los marcos y requisitos de gobierno varían en función del tipo de organización y jurisdicción reguladora. Existen, entre otras, sociedades que cotizan en bolsa, organizaciones sin ánimo de lucro, asociaciones, entidades gubernamentales y cuasi-gubernamentales, instituciones académicas, entidades privadas, comisiones y mercados bursátiles.

La manera en que una organización diseña y pone en práctica los principios para un gobierno efectivo también depende del tamaño, complejidad, la madurez de la organización, la estructura de sus accionistas, los requisitos legales y culturales, etc.

Como consecuencia de la variación en el diseño y estructura de gobierno, el director de auditoría interna debe trabajar con el Consejo y la alta dirección, según corresponda, para determinar cómo debería definirse el gobierno a efectos de auditoría.

15 factores claves que nos permiten fortalecer el sistema de Gobierno Corporativo en nuestras organizaciones:

1. Comités del consejo integrados por consejeros independientes y proactivos, los cuales posean experiencia en sector que opera la empresa.

2. Implementación de Código de Conducta y de buenas prácticas de negocios, el cual establezca de forma clara y precisa las prácticas de negocio y ética; conductas inapropiadas; límites morales y

valores en los que la empresa cree debe de realizar sus funciones.

3. Revelación y transparencia - Información adecuada sobre operaciones y asuntos importantes fuera de balance y obligaciones contractuales.

4. La existencia de comités de auditoría y comités de nominación y compensaciones.

5. Evaluación anual del desempeño del consejo.

6. Certificación de una Infraestructura de Control Interno y Certificación Integridad y veracidad de la Información Financiera.

7. Los bonos y remuneraciones a Directores no deberán depender fundamentalmente del resultado financiero de la empresa.

8. Prohibición de préstamos a Directores.

9. Rotación periódica de los auditores externos.

10. Votar sobre planes de compensación de capital.

11. Existencia de un sistema de Administración de Riesgo Empresarial (ERM). Enfatizar en un adecuado diseño, implementación y monitoreo de una estrategia para reducir, transferir o evitar riesgos de negocio significativos.

12. Definición de límites legales y regulatorios dentro de los cuales la compañía debe operar.

13. Monitoreo. Establecer un conjunto de actividades para asegurarse que todas las partes de la estructura de gobierno corporativo están trabajando como se espera que lo hagan.

14. Comunicación es un elemento esencial en cualquier sistema para poder trabajar eficiente y consistentemente.

Boletín INCP / No. 93 / Octubre de 2013 15

15. Todas las empresas públicas deben de mantener a tiempo completo un efectivo departamento de auditoría interna que reporte directamente al Comité de Auditoría Interna.

Por último recuerde la auditoría interna es parte integral del marco de gobierno de

la organización. Su excepcional posición dentro de la organización permite a los auditores internos observar y evaluar formalmente la estructura de gobierno, su diseño y efectividad operacional conservando su independencia.

Fuente: nahunfrett.blogspot.com

Auditoría

Gobierno Corporativo. El futuro nos alcanzó

Hace algunos días platicaba con un buen amigo acerca de lo que había pasado en los últimos años e hicimos referencia a todo lo que nos había cambiado la vida y no solo a nosotros, hablamos de las innovaciones tecnológicas que han cambiado a la humanidad: Internet, telefonía celular, tabletas, computadoras personales, etcétera.

En esa charla también tratamos de poner en la mesa lo que había cambiado en los negocios (gran parte también marcado por la tecnología); sin embargo, hubo algo en donde no pudimos encontrar gran avance, por lo menos en nuestro país y eso es en el gobierno corporativo. Pero,

la pregunta obligada sería: ¿por qué lo trajimos a la mesa? Resulta que un par de meses atrás uno de nuestros clientes me habló preocupado porque gente de los Emiratos Árabes Unidos estaba interesada en invertir en su negocio en nuestro país, pero le pidió algo que para él no resultaba del todo familiar, le solicitó estar institucionalizado y contar con un gobierno corporativo actuante y —por pedir lo menos—, que fuera efectivo.

Obviamente, cuando le empecé a platicar de lo que se trataba, no tuvo más que hablar con ellos y pedirles tiempo, porque no tenía lo que le pedían. Situación que está siendo una realidad cada vez más importante en el mundo de los negocios.

¿Cuántas veces hemos escuchado que para acceder al mercado de capitales, obtener calificaciones aceptables por parte de calificadoras u obtener tasas competitivas de instituciones crediticias debemos contar con un gobierno corporativo? Algo que para muchos inversionistas extranjeros es un punto por descontado, ya que sus empresas lo tienen dentro de su ADN.

En México, el concepto todavía no es muy conocido, a pesar de que desde finales de

Boletín INCP / No. 93 / Octubre de 201316

la década de los ochenta ya se empezaba a tratar el tema y a finales de los noventa ya existía literatura que apoyaba la adopción de mejores prácticas para instalar un gobierno corporativo efectivo.

Pero solo cuando alguien más viene a pedir (o a exigir, en caso de algunas empresas reguladas) que estemos adecuadamente institucionalizados, empezamos a pensar en realizarlo. Lo malo es que el futuro ya nos alcanzó y esto es algo que no podemos seguir postergando, pensando que no es aplicable para mi empresa, que solo es para “las grandes” o para aquellas que quieren acceder a fuertes sumas de financiamiento o inversión.

“Eso no es para mi empresa porque no le compete, mi compañía es muy pequeña y eso es solamente necesario para las grandes firmas, no es aplicable a la organización, es muy costoso y laborioso llevarlo a cabo, ya lo intenté implementar pero no funcionó, es inútil tratar de hacerlo”.

Este requerimiento es para todos, empresas públicas y privadas, que persigan o no un fin de lucro, instituciones académicas, gubernamentales, asociaciones civiles, etc. Es decir, para todos aquellos que quieran aumentar la eficiencia en lo que hacen, ser más eficaces y, en algunos casos, más rentables. Se dice que es de “locos” pensar que se van a lograr resultados diferentes haciendo siempre las mismas cosas y esto es un punto de quiebre para que las empresas en nuestro país logren cambiar el business as usual, hacer un alto en el camino y replantear hacia dónde queremos que vaya la empresa.

Un factor que aporta valorPero, realmente el gobierno corporativo aporta algo a la organización o es

solo otra manera más de hacernos burocráticos, lentos de reacción y engrosar el archivo con papeles que, a final del día, sirven para hacernos gastar más dinero, tiempo y esfuerzo. Definitivamente debe ser un detonador para el crecimiento de la empresa, por lo que es muy importante verlo como un camino pero no como el fin.

Si alguna empresa ha iniciado este proceso, y al comparar sus resultados actuales con los que había cuando no se tenía un gobierno corporativo, estos son iguales, entonces es que no lo hizo de manera efectiva.

Me parece importante mencionarlo porque, entre otros cambios, implica uno de mentalidad, no solo en los accionistas, socios o patrones de una empresa u organización, sino que va para todos los involucrados y a todos los niveles, incluyendo a los terceros (proveedores, acreedores, clientes).

Si realmente queremos lograr los objetivos, pero no estamos alineados, entonces no lograremos nunca tener un propósito común.

Pongo un ejemplo para reflexionar, sugiero que haga el ejercicio dentro de su organización. Pregunte a los diferentes directores de la empresa si conocen a fondo la estrategia general de la compañía, después pregúnteles si conocen la planeación de las otras áreas, por ejemplo, cuestione al de finanzas si conoce el plan de recursos humanos o al de sistemas si conoce el plan de ventas, y se llevará una desagradable sorpresa, porque en la mayoría de los casos no la conocen, por lo tanto, lo cuestionable sería: ¿cómo vamos a lograr objetivos comunes de esta manera?

A eso se refiere la institucionalización, que todos nos dirijamos a un mismo destino, y eso es precisamente lo que un inversionista esperaría como mínimo, que todos remen hacia la misma dirección.

Boletín INCP / No. 93 / Octubre de 2013 17

Un cambio requiere tiempoComo todo cambio importante, este en particular requiere de un tiempo específico para que las cosas se hagan de manera adecuada, no es posible que se lleve a cabo de un día para otro. Por lo tanto, es crucial que se le preste la atención adecuada para lograrlo, ya que todos deberán estar involucrados, principalmente los accionistas o socios, quienes deben ser los primeros en convencerse de sus bondades y beneficios, para después permearlo a toda la organización.

Por eso se requiere tener un tiempo adecuado de maduración, de lo contrario resultaría un cambio forzado que nos llevaría, entonces sí, a fracasar en la tarea, a frustrarnos por la falta de resultados y a pensar que la institucionalización en vez de ayudar es solo para estorbar.

Resulta imprescindible que se dejen a un lado las afirmaciones tales como: “eso no

es para mi empresa porque no le compete, mi compañía es muy pequeña y eso es solamente necesario para las grandes firmas, no es aplicable a la organización, es muy costoso y laborioso llevarlo a cabo, ya lo intenté implementar pero no funcionó, es inútil tratar de hacerlo”.

Tengo la plena certeza de que es necesario pensar en cómo hacerlo para que seamos competitivos ante un mundo que —como lo mencioné—, ya lo trae en su ADN. No debemos esperar a vernos en una situación apremiante, en la que no exijan contar con estructuras adecuadas y no sea posible responder de manera apropiada a los requerimientos que trae consigo la globalización.

Repito “el futuro ya nos alcanzó” y únicamente podrá tener permanencia el que mejor y más rápido se adapte a esta nueva realidad.

Fuente: contaduriapublica.org.mx

Tributario

Incoherencia entre bases fiscales CREELas bases fiscales de autorretención del CREE podría presentar serias incoherencias con el objetivo principal de pagar el mismo tributo de manera anticipada, debido a que coexisten en el primer año de aplicación una serie de factores que alterarían dicha ecuación, toda vez que un tributo que es anual y aunque comienza el sistema de retención prácticamente a mitad del mismo período, a las tarifas propuestas se suman las de renta por el régimen ordinario, dando origen a una cascada peligrosa que tendría como resultado saldos a favor.

Durante el año 2014 aparecerán entonces devoluciones por renta régimen ordinario que bajó la tarifa del tributo pero no las tarifas de retenciones (por lo menos hasta septiembre de 2013 solo se tiene un proyecto de reglamento para su reducción) y las tarifas de retención del CREE del 0,30%, 0,6% y del 1,5% frente a un tributo que sobre su base fiscal depurada la tarifa es del 9%, igualmente tienden a generar saldos a favor como se ilustra adelante.

En una simulación teórica y anual como se observa en el cuadro 1, si los

Boletín INCP / No. 93 / Octubre de 201318

márgenes netos de renta fiscal son inferiores al 16% (Actividades con tarifa del 1,5%), al 6% (Actividades con tarifa del 0,6%) y al 3% (Actividades con tarifa del 0,3%), nos daría mayor la retención que la liquidación del tributo. Luego la

probabilidad de saldos a favor, incluso en el primer año de aplicación es bastante alta y otro problema es que no se estipuló en la legislación su devolución cuando esto ocurra.

Cuadro 1 - Simulación teórica base fiscal CREE vs. RETENCIÓN

Concepto Caso 1 Caso 2 Caso 3

Ingresos 100 100 100

Costos y deducciones 84 94 97

Margen neto fiscal 16 6 3

Impuesto CREE 1,44 0,54 0,27

Retención CREE 1,5 0,6 0,3

Saldo a pagar (a favor) -0,06 -0,06 -0,03

Aunque el Decreto Reglamentario 1828 de agosto 27 de 2013, determinó que las bases establecidas en las normas vigentes para calcular la retención del impuesto sobre la renta serán aplicables igualmente para practicar la autorretención del impuesto sobre la renta para la equidad CREE, adicionalmente estableció retención sobre los márgenes brutos fiscales definidos por normas especiales tales como los casos de distribuidores mayoristas o minoristas de combustibles derivados del petróleo; transporte terrestre automotor que se preste a través de vehículos de propiedad de terceros; transacciones realizadas a través de la Bolsa de Energía; los servicios integrales de aseo y cafetería, de vigilancia, de

servicios temporales; y sociedades de comercialización internacional.

Quedaron por fuera de este listado de excepciones los pagos o abonos en cuenta por concepto de servicios públicos domiciliarios y las actividades complementarias a que se refiere la Ley 142 de 1994 y demás normas concordantes, debido a que si sumamos el 2,5% de autorretención por renta del régimen ordinario más el 1,5% de autorretención por renta del CREE, daría de lejos un porcentaje neto mayor (4%), al margen de utilidad de intermediación de la mayoría de los casos de este tipo de operaciones.Fuente: Gabriel Vásquez Tristancho, socio incp. Socio impuestos Baker Tilly Colombia, Columnista Vanguardia Liberal, Amigo experto incp.

Boletín INCP / No. 93 / Octubre de 2013 19

Tributario

Se reglamenta exención a servicios en materia de IVA

La reglamentación en materia tributaria con motivo de la Reforma implementada por la Ley 1607 de 2012, continúa, está vez con el Decreto 2223 que nos habla del IVA.

Es importante recordar que se consideran exentos para efectos de IVA los servicios prestados desde Colombia hacia el exterior para ser utilizados o consumidos exclusivamente en el exterior, por empresas o personas sin negocios o actividades en el país. De igual manera se consideran exentos los servicios directamente relacionados con la producción de cine y televisión y con el desarrollo de software siempre y cuando estén protegidos por el derecho de autor, y que una vez exportados sean difundidos desde el exterior por el beneficiario de los mismos en el mercado internacional y a

ellos se pueda acceder desde el territorio nacional por cualquier medio tecnológico, por parte de usuarios distintos al adquirente del servicio.

Para poder acreditar la sujeción a esta exención es indispensable cumplir con los siguientes requisitos:

• Tenerinscripcióncomoexportadoren el RUT.

• Conservarlasfacturasodocumentos equivalentes expedidos.

• Conservar,cuandomenos,unodelos siguientes documentos que acrediten la exportación: la oferta mercantil de servicios o cotización y su correspondiente aceptación, el contrato celebrado o la orden de compra o carta de intención y su respectivo acuse de recibo del servicio.

• Certificacióndelprestadordelservicio o su representante legal en donde manifieste que el servicio fue prestado para ser utilizado o consumido exclusivamente en el exterior.

Fuente: Ambitojuridico.com

Boletín INCP / No. 93 / Octubre de 201320

Tributario

Impuesto nacional a la gasolina y el ACPMLa Ley 1607 de diciembre de 2012 fue el elemento a partir del cual el Gobierno Nacional logró cerrar el año pasado con una reducción de $200 en el precio de la gasolina corriente, siendo este uno de los puntos de la reforma tributaria sobre los cuales se argumentó estar haciendo sacrificios de recaudo en pro del bienestar general. Esta reducción obedece, además del mero ajuste al monto de los tributos, a una modificación de la estructura impositiva de la gasolina y el ACPM.

Hasta el año 2012 el precio de la gasolina y el ACPM en Colombia contemplaba tres elementos impositivos: el impuesto sobre las ventas, el impuesto global a la gasolina y el ACPM, y la sobretasa a la gasolina y el ACPM. Con la entrada en vigencia de la Ley 1607 el pasado primero de enero, se introdujo una modificación a este esquema a través de la cual se agrupó en un único gravamen de carácter nacional el impuesto global y el impuesto sobre las ventas.

De manera paralela y articuladamente con el cambio de estructura, la reforma trajo además una reducción del valor del impuesto de la gasolina corriente al pasar de tener una carga tributaria de $1.250,661 por concepto de IVA e impuesto global ($441,58 y $809,08, respectivamente) a tener un único impuesto nacional a la gasolina y el ACPM de $1.050. Esto sin embargo, no se replicó de manera homogénea en todos los combustibles líquidos como es el caso por ejemplo de la gasolina extra que mantuvo el monto del tributo, y el del ACEM que tuvo un incremento del mismo.

Si bien la mayor atención de los medios se concentró en su momento en la reducción del precio de la gasolina corriente, es importante reconocer que los consumidores de combustible

1 Cifras extraídas de la página de Ecopetrol.

no son solamente los propietarios de vehículos particulares, sino también la comunidad empresarial, a la cual además le preocupan otros elementos del cambio que se introdujo.

El punto quizá más importante tiene que ver con la posibilidad de recuperar una porción de los tributos por parte de empresas consumidoras de combustibles que tenían derecho a descontar el IVA pagado en la adquisición de estos productos.

Para explicar mejor este punto, es necesario mencionar que la anterior regulación aplicable a los combustibles permitía que el impuesto sobre las ventas facturado en la adquisición de productos derivados del petróleo con régimen monofásico, fuera descontado por el adquirente cuando éste fuera responsable del impuesto sobre las ventas, los bienes adquiridos fueran computables como costo o gasto de la empresa y se hubieren destinado a operaciones gravadas con el impuesto sobre las ventas o a operaciones exentas.

Se esperaba que este punto no tuviera discusión, pues la Ley 1607 contempló la posibilidad de tratar como descontable en la declaración del impuesto sobre las ventas el 35% del impuesto nacional a la gasolina y el ACPM, con lo cual se pensó en un principio que el efecto en cuanto a la recuperabilidad en IVA de los tributos pagados no se vería afectada. Sin embargo, surgen dos elementos a considerar:

El 35% del impuesto nacional a la gasolina y el ACPM que puede ser descontado resulta del cálculo de la participación aproximada que tenía el IVA dentro del valor resultante de sumar el mismo IVA con el impuesto global, considerando la estructura de precios de la gasolina corriente vigente en el mes de diciembre de 2012, así:

Boletín INCP / No. 93 / Octubre de 2013 21

Fuente: Ecopetrol y cálculos del autor

Sin embargo, se debe reconocer que no todos los combustibles líquidos que están cobijados con el nuevo impuesto nacional a la gasolina y el ACPM conservaban esta misma estructura.

En el caso del ACEM por ejemplo, la participación del IVA era de aproximadamente el 45%, en tanto que la participación del impuesto global era de 55%. Con la limitación de la Ley 1607, sin embargo, solo puede solicitarse como descuento un 35%.

Lo anterior evidencia que la nueva estructura que recoge el impuesto nacional a la gasolina y el ACPM puede generar, en algunos casos como el del ACEM, cargas impositivas superiores derivadas de la imposibilidad de imputar como descuento en IVA el monto total de impuestos que bajo el esquema existente en 2012 podía ser solicitado. Si bien parte de este efecto se puede ver compensado con la posibilidad de deducir en renta la porción no procedente en IVA, claramente esta medida termina siendo menos ventajosa.

La posibilidad de acceder al descuento en IVA fue concedida por la Ley 1607 de 2012 y por el Decreto 568 de 2013 a los sujetos pasivos o contribuyentes del impuesto nacional a la gasolina y al ACPM que tengan el carácter de responsables del impuesto sobre las ventas pertenecientes al régimen común. Dichos sujetos pasivos son los adquirentes de la gasolina y el ACPM del productor o el importador, es decir, los distribuidores mayoristas.

Así, bajo la literalidad de las normas el derecho al descuento en IVA que antes tenían los consumidores finales que adquirieran los combustibles como insumo para la producción de bienes gravados o exentos, ahora se trasladó a los distribuidores mayoristas.

Sin embargo, salvo que se trate de exportaciones, la comercialización de gasolina o ACPM no concede a los distribuidores mayoristas la calidad de responsables IVA, lo cual es uno de los requisitos para que el descuento sea procedente. Más aún, si los distribuidores mayoristas fueren responsables de IVA por la comercialización de otro tipo de productos, el descuento del 35% del impuesto nacional a la gasolina y el ACPM tampoco sería procedente por no estar relacionado con las actividades gravadas que ejecuta. Incluso si se permitiera que el descuento se aplicara por parte del distribuidor mayorista bajo estas condiciones que contradicen toda la normativa relativa al IVA, la realidad práctica de su operación llevaría a que tal distribuidor lo único que haga sea acumular una serie de saldos a favor que nunca podría solicitar en devolución. De esta manera, se genera así una imposibilidad práctica para aprovechar el descuento.

El anterior análisis sugiere dos alternativas: (i) considerar que la literalidad de la norma es correcta y que la ley atribuyó el derecho al descuento a un agente que, además de no soportar la carga económica del tributo tiene una limitada posibilidad de acceder al beneficio otorgado, o (ii) considerar que la norma pretendió mantener la posibilidad del descuento en el consumidor final y que por lo tanto la norma debe ser interpretada en este sentido.

Lo preocupante del tema es que una interpretación contraria a la que posteriormente tengan las autoridades tributarias puede generar para los agentes involucrados mayores cargas tributarias e incluso imposición de sanciones.

Las anteriores y algunas otras cuestiones relativas al nuevo gravamen deben ser analizadas y requieren las aclaraciones pertinentes por parte del Gobierno Nacional, de tal manera que se evite la confusión entre los distribuidores y consumidores de los combustibles que les conlleven mayores costos en sus procesos y cargas impositivas adicionales.

Fuente: Pedro Sarmiento – Columnista incp.

Boletín INCP / No. 93 / Octubre de 201322

Tributario

Colombia pretende impulsar exportaciones de servicios de TI con exención tributaria

El Gobierno colombiano pretende impulsar las exportaciones de servicios de TI mediante una iniciativa con la cual se busca eliminar el impuesto sobre las ventas de servicios de TI en el extranjero, consigna un comunicado del Ministerio de TIC, (El Ministerio de Tecnologías de la Información y las Comunicaciones es el organismo oficial que se encarga de planificar, regular y controlar las actividades en el sector de las telecomunicaciones, computación, telemática y servicios de telecomunicaciones con valor agregado, y servicios postales y especializados en Colombia. Su misión es definir y fomentar las políticas relacionadas con las TIC para asegurar que los(as) ciudadanos(as), empresas y estamentos gubernamentales cuenten con acceso a éstas así como una comprensión cabal del tema a fin de poder promover y desarrollar la industria en el país).

Las compañías colombianas que exportan servicios relacionados con las industrias

del cine y la televisión también se verán beneficiadas con la exención del impuesto sobre las ventas.

La industria colombiana de TI sumó 7,6bn de pesos (US$3.900mn) en ingresos el 2012, y el gobierno ha implementado una serie de medidas para impulsar el crecimiento en la industria en virtud de sus esfuerzos por duplicar el tamaño del sector de TI del país entre el 2010 y el 2014.

El sector de servicios de TI también está creciendo de manera sólida en Colombia, al elevar en 13,1% sus ingresos el 2011 a US$1.852mn, según una presentación del organismo de promoción de las exportaciones Proexport.

Las mayores áreas dentro del sector de servicios de TI de Colombia son outsourcing, despliegue y apoyo, integración y desarrollo, y consultoría, que en conjunto representan el 98% de los ingresos de servicios de TI.

En tanto, solo outsourcing da cuenta del 40% del sector de servicios de TI en Colombia, según Proexport.

Colombia es uno de los mercados de servicios de data center y externalización de más rápido crecimiento en Latinoamérica, con una expansión estimada de 15,3% para este año, informó IBM (NYSE: IBM) en un comunicado, en que citó cifras de la consultora local Vision Growth Consulting.

Fuente: bnamericas.com - Por Andrew Rogers

Boletín INCP / No. 93 / Octubre de 2013 23

Tributario

Procuraduría pide tumbar ley de arancel judicialLa Procuraduría General de la Nación le solicitó a la Corte Constitucional que se declare la inexequibilidad de la Ley 1653 de 2013, por la cual se regula un arancel judicial, por considerar que un cobro previo a la presentación de la demanda sobre todos los procesos judiciales que impliquen pretensiones económicas, es una restricción desproporcionada al acceso efectivo y material a la administración de justicia.

La Corte admitió estudiar las ocho demandas formuladas contra la Ley 1653 (resolvió acumularlas en un solo expediente), cuyos planteamientos están relacionados con la supuesta necesidad de una ley estatutaria, la exclusión del cobro del arancel para los procesos arbitrales y entidades públicas del sector financiero o vigiladas por la Superintendencia Financiera, el hecho de que la contribución fue creada con posterioridad a la expedición de la Ley Anual de Presupuesto, el supuesto desconocimiento de la prohibición de la existencia de rentas nacionales con destinación específica, la presunta vulneración de los principios de legalidad y de igualdad, y la vulneración a los principios constitucionales en materia tributaria y al derecho al acceso a la administración de justicia.

En su concepto, la Procuraduría General de la Nación analizó cada uno de los problemas jurídicos planteados, y la solicitud de inexequibilidad de la norma demandada se fundó en la evaluación de la constitucionalidad del arancel judicial frente al derecho al acceso a la administración de justicia.

El arancel judicial es una contribución parafiscal destinada a sufragar gastos de inversión de la administración de justicia y se causa a favor del Consejo Superior de la Judicatura, Dirección Ejecutiva de Administración Judicial, o quien haga

sus veces, con destino al “Fondo para la Modernización, Descongestión y Bienestar de la Administración de Justicia”.

Argumentos del Ministerio PúblicoEste organismo de control señaló, entre otros aspectos, que la existencia de un arancel, en general, implica una restricción al acceso material y efectivo a la administración de justicia, porque en último término es un requisito adicional que se impone para ventilar ante los jueces una controversia jurídica.

El Ministerio Público encuentra que la Ley 1653 de 2013 modifica tres aspectos esenciales frente al modo en el que se regulaba el tributo en la Ley 1394 de 2010 y que son restricciones al acceso a la administración judicial. En primer término, el tributo se genera ya no solo en los procesos ejecutivos con un valor total de las pretensiones igual o superior a 200 salarios mínimos legales mensuales, sino en cualquier proceso judicial con pretensiones económicas.

Por otra parte, el momento en el cual se debe cumplir con la obligación tributaria es distinto porque en la norma demandada se dispone que el arancel debe pagarse de manera previa a la presentación de la demanda, es decir, el comprobante de pago debe acompañarse con la demanda para que esta sea admitida por el juez.

Un tercer aspecto que modifica la Ley 1653 es la base gravable, al establecer que la tarifa del arancel se aplicará, por regla general, al monto total de las pretensiones económicas de la demanda o de cualquier otro trámite judicial, a diferencia de la Ley 1394 de 2010 que disponía que el tributo debía calcularse sobre las condenas efectivamente decretadas en la sentencia.

Frente a estas tres modificaciones, la Procuraduría considera que efectivamente existe una limitación -al menos mayor que en la anterior

Boletín INCP / No. 93 / Octubre de 201324

Tributario

Mitos de la gestión de los impuestos

La Dian administra y controla el debido cumplimiento de las obligaciones tributarias, aduaneras y cambiarias facilitando su gestión. ¿Cuál es el ciclo de este proceso y qué cosas no son verdad?

Ya sabemos que el Estado requiere de los recursos para desarrollar su función y que por Estado entendemos el conjunto de instituciones gubernamentales que participan en alguna fase del ciclo de vida del impuesto. Recordemos cuáles son esas fases:

Creación del impuesto (poder tributario): Es la facultad normativa de crear o establecer tributos que tienen los órganos legislativos, Congreso Nacional, Asamblea Departamental o Concejo Municipal en concordancia con la Constitución.

Recaudo del impuesto (potestad tributaria): Es la facultad de ejercer actos dirigidos a la aplicación de las normas tributarias. A nivel nacional, la DIAN es la entidad encargada y en los Departamentos y municipios las Secretarías de Hacienda.

Orientación del gasto: La distribución del presupuesto de inversiones y gastos dependen de los principios constitucionales, de la Ley de Presupuesto General de la Nación y del Plan Nacional de desarrollo. Como se puede ver es facultad del órgano legislativo asignar el presupuesto a las instituciones.

Ejecución del gasto público: Lo adelantan con el presupuesto asignado todas las instituciones gubernamentales. La finalidad pública es la consecución del bien común.

Control al gasto público: Como ya se dijo en otro momento, el control lo ejercen los organismos correspondientes. Igualmente, mediante el control social ejercido por la participación ciudadana.

Si precisamos este ciclo de vida del impuesto, se puede apreciar que la responsabilidad de la Dian y de sus

regulación legislativa- al derecho al acceso a la administración judicial, y que el ordenar que el arancel deba pagarse de manera anticipada a la presentación de la demanda es una restricción desproporcionada de este derecho.

Una de las razones que motivaron el cobro anticipado del arancel judicial era que el recaudo al final del proceso era complejo porque se “disfrazaba” la forma

de terminación del mismo para evitar el pago correspondiente. Para el Ministerio Público los problemas en el recaudo de un tributo o las cargas operativas adicionales que implica el mismo, no puede trasladarse sin más a los usuarios de la función pública y menos aún en desmedro de un derecho fundamental.

Fuente: Elnuevosiglo.com.co

Boletín INCP / No. 93 / Octubre de 2013 25

funcionarios es limitada; buscan ayudar al Estado y a la sociedad, facilitando el recaudo de los impuestos, verificando que todos paguen lo que les corresponde y ofreciendo servicios de la mayor calidad y eficiencia.

Es por esto que se hace necesario cuestionar algunos mitos que están en la población y no dejan ver claramente el ciclo de vida del impuesto:

La Dian no crea los Impuestos, se limita a aplicar las normas en la materia.

La Dian no tiene la administración de los impuestos territoriales, solamente los de carácter nacional.

Los funcionarios no reciben ni recaudan directamente el impuesto; es tarea de las entidades bancarias autorizadas.

La Dian no distribuye ni asigna el presupuesto para las otras entidades gubernamentales; el proyecto de ley de presupuesto general de la nación anual está a cargo del Ministerio de Hacienda y Crédito Público.

La Dian controla y vigila el recaudo de los impuestos y el presupuesto asignado para su propio funcionamiento, pero no controla los presupuestos de las otras entidades.

Fuente: Finanzaspersonales.com.co

Tributario

Preocupación de contadores a causa de iniciativa de la DianSegún el Presidente de la Asociación de Contadores Públicos del Tolima, con el proyecto, las empresas no alcanzarían a entregar toda la información en tan poco tiempo.

Enrique Cardozo Parga, presidente de la Asociación de Contadores Públicos del Tolima, se mostró en desacuerdo con un proyecto de decreto que adelanta la Dirección Nacional de Aduanas Nacionales (Dian) y que está en borrador.

Según él, la iniciativa fija unas fechas en las que se pretende que las empresas entreguen la información del primer semestre del año gravable 2013, el próximo mes, y la del segundo semestre, en febrero de 2014, cuando venía reportando de manera anual.

Asimismo, Cardozo Parga explicó que aparte de la información exógena

(como se le conoce a la información de personas naturales y jurídicas, recopilada por la Dian), la iniciativa solicita datos adicionales a los que ya se entregaban.

En tal situación, advirtió Cardozo Parga, se verían afectadas las empresas y el comercio en general, debido a que según él, no se alcanzaría a entregar toda la información solicitada en tan poco tiempo.

“Nuestras empresas tienen montados unos software y unos hardware que son difíciles de cambiar de un momento a otro, porque cada empresa tiene una tecnología diferente.

“Nosotros no nos oponemos a que la Dian pida una información, pero necesitamos que nos dé el tiempo suficiente para nosotros hacer las adecuaciones técnicas e intelectuales de las exigencias que ellos

Boletín INCP / No. 93 / Octubre de 201326

piden a las empresas en general”, afirmó el contador.

Y agregó que “ellos quieren que la información con corte a 31 de diciembre de 2013, sea entregada en febrero de 2014, con unos ítems que no los hemos procesado desde enero de este año.

“Le tocaría a la empresa volver a procesar los documentos físicos incluidos los nuevos ítems que exige la Dian.

“Nosotros no podemos en los dos últimos dos meses del año procesar una información de los 10 meses anteriores”, puntualizó.

En síntesis, lo que solicitan los contadores, es que la información adicional que se exige se comience a procesar desde ya por las empresas, y sin retroactividad, así se tenga que seguir entregando cada seis meses.

Evasión de impuestos La información exógena que exige cada año la Dian a las empresas tiene varios objetivos, entre ellos, el contrastar esos datos recopilados con el de otras empresas e instituciones, para evitar la evasión de impuestos. De acuerdo con el borrador del proyecto de decreto, dicha información sería recopilada cada seis meses y organizada de manera bimestral.

Así también, algunos de los puntos del borrador establece que se amplía el número de empresas que deben reportar información exógena .Asimismo, exige información detallada de los trabajadores, como por ejemplo horas extras, condiciones especiales, tipo de contrato, para empresas que contrataron a más de dos empleados, lo que podría poner en aprietos a pequeñas empresas que cuentan con sistemas de información primarios.

Fuente: Elnuevodia.com.co

Tributario

Información requerida por DIAN para realizar procesos de fiscalización no se convierte en pública

El hecho de que la información de nómina y contabilidad sea requerida

para adelantar cruces y procesos de fiscalización por parte de la DIAN no significa que el reporte torne a este tipo de datos en públicos o les cambie su naturaleza, precisó la Superintendencia de Industria y Comercio.

Según la entidad, aunque es obligación del contribuyente mantener los registros contables a disposición de la administración tributaria, tanto el responsable como el encargado del tratamiento de datos personales deben

Boletín INCP / No. 93 / Octubre de 2013 27

garantizar al titular la protección del derecho de hábeas data, la seguridad y la confidencialidad.

De acuerdo con el Decreto 1377 del 2013, a los datos públicos, entre otros los relativos al estado civil de las personas, su profesión u oficio y su calidad de comerciante o servidor público, se puede a cceder sin autorización del titular, a menos de que estén sometidos expresamente a reserva legal. En este caso, se tornan públicos solo en cuanto a la función específica.

Así las cosas, para el cumplimiento de las funciones de las entidades públicas no se requiere autorización del titular. No obstante, adoptan la posición jurídica de usuarias dentro del proceso de administración de datos que, a su vez, les impone el deber de proteger los derechos fundamentales.

(Superintendencia de Industria y Comercio, Concepto 13180778, sep. 12/13)

Fuente: Ambitojuridico.com

Laboral

Las pensiones voluntarias, mecanismo de optimización tributarioEn estos días los colombianos están realizando sus declaraciones de renta y son muchos los que quedan con un sabor amargo, ya que tienen la sensación que lo hubieran podido hacer mejor. Pero según los expertos, para el próximo año aún hay oportunidad de optimizar la declaración y aprovechar ciertos beneficios de los productos financieros.

A pesar que la reforma tributaria ha modificado algunas reglas, se debe tener en cuenta que las pensiones voluntarias todavía son un mecanismo que tiene ventajas tributarias.

Por ejemplo, un empleado que tiene ingresos de $75.000.000 anuales y ha podido ahorrar $20.000.000, si los deposita en una cuenta de ahorros, esto significaría una retención de alrededor de $3.000.000. En contraste, si invierte estos recursos en una pensión voluntaria no se le practicaría dicha retención, siempre y

cuando cumpla con los requisitos para obtener los beneficios tributarios, como por ejemplo el término de permanencia. En entrevista con LR, Manuel Felipe García, gerente de soluciones de inversión de Skandia, explica cómo entender la tributaria y sus beneficios.

¿Cuáles son los beneficios que se reciben con la optimización tributaria? El beneficio claro es lograr la mejor carga tributaria posible, aprovechando los beneficios que otorga la Ley para lograrlo. De esta forma, al optimizar tributariamente, se cuenta con recursos para consumo, ahorro y se le garantiza al Estado los ingresos adecuados para su funcionamiento y labor de redistribución.

¿Cómo hacerlo a través de las pensiones voluntarias? Las pensiones voluntarias son un mecanismo que ha previsto la Ley para hacer esta planeación fiscal. En esencia,

Boletín INCP / No. 93 / Octubre de 201328

como su nombre lo indica, son un vehículo en el cual las personas pueden tener una pensión adicional a su pensión obligatoria. Para lograrlo, el Legislador ha establecido que cumpliendo unos requisitos y hasta un máximo, se pueden tener unos ingresos que son tratados como renta exenta, por lo cual su tributación es cero.

¿Cómo puedo cuidar mis finanzas para evitar tener pérdidas al momento de declarar? Realmente no se tienen pérdidas al momento de declarar. Se declara más o menos, dependiendo de la planeación fiscal que se haya hecho durante un año calendario. Si la planeación es la óptima, al año siguiente, en la declaración de renta,

se obtendrá el máximo beneficio posible. De otra forma, se verá un monto a pagar adicional, el cual, no es en sí una pérdida.

¿Cómo y en dónde puedo invertir? El fondo de pensiones voluntarias permite acceder a una gran variedad de activos, monedas, portafolios, entre otras cosas. Al tiempo, es importante recordar que en el largo plazo, la evidencia ha demostrado que los retornos son positivos, por lo que estos fondos cumplen una función primordial: permiten construir la pensión voluntaria, realizar una planeación fiscal, y generan rendimientos para el inversionista.

Fuente: Vanguardia.com

Laboral

¿Qué hay detrás de la propuesta de crear dos salarios mínimos en Colombia?

Asofondos lanzó la idea con el argumento de que ayudaría a reducir la informalidad, y levantó una polémica que promete ir hasta diciembre.

El próximo 2 de diciembre se instalaría la mesa de concertación laboral para negociar el salario mínimo del 2014.

Aunque el Gobierno no ha confirmado la fecha, algunos dirigentes sindicales han

dicho que es la ideal para empezar la puja y no dejarla para mediados de diciembre.

El año pasado la comisión, de la cual forman parte gremios, sindicatos y el Gobierno, no llegaron a un acuerdo.

Debido a ello, el Gobierno fijó por decreto un reajuste del salario mínimo del 4,02 % para el 2013. Para este año se confía en que haya acuerdo.

La propuesta de crear un nuevo indicador para fijar el salario mínimo en Colombia basado en dos tipos de reajustes anuales, provocó el lunes polémica en los círculos empresariales y sindicales, tras considerarse que se podría generar una discriminación en el mercado laboral.

La idea fue ventilada por el presidente de Asofondos, Santiago Montenegro, quien

Boletín INCP / No. 93 / Octubre de 2013 29

explicó que el primer tipo de reajuste sería para aquellos trabajadores que ingresan por primera vez al mercado formal. Ellos ganarían el actual salario mínimo más solo el ajuste por inflación.

De esta forma, al mantenerse constante en términos reales (actualizarlo únicamente con la inflación) se permitiría el acceso a más personas a los beneficios del trabajo formal.

El segundo tipo de reajuste está dirigido a quienes ya están en el mercado laboral formal. Su incremento salarial continuaría basándose en la inflación más el componente de productividad, lo cual no afectaría sus ingresos.

El dirigente aclaró que la propuesta no significa reducir el salario mínimo actual (que es hoy de $589.500), ni para los jóvenes, ni para los trabajadores más veteranos, sino permitir que más gente pueda formalizarse.

Una vez que el nuevo trabajador formalizado cumpla un año, tendrá derecho automáticamente al incremento anual de IPC más la productividad.

La diferencia y los efectos entre ambos incrementos salariales no se verá de inmediato, sino en el término de tres a cinco años.

Asofondos —que es el gremio de los fondos privados de pensiones y cesantías— calcula que bajo esta nueva modalidad podrían incorporarse al mercado formal al menos otros 2,5 millones de colombianos, que hoy ni siquiera devengan el salario mínimo.

“De esta manera se derribarían las barreras que hoy no permiten el acceso de más personas al mercado formal del trabajo”, recalcó otro directivo de esa agremiación. “Sería una discriminación”

Aunque el directivo de una empresa indicó que la propuesta merece ser estudiada a fondo, el presidente de la Federación

Colombiana de Gestión Humana, Acrip, seccional Valle del Cauca, Juan Carlos Ramírez, recalcó que “fijar dos tipos de incrementos en el salario mínimo generaría una discriminación en el mercado laboral”.

Sostuvo que “en Colombia no han tenido mucho arraigo las propuestas de crear salarios diferenciados”, tras recordar que años atrás hubo un salario mínimo urbano y otro rural, lo cual “daba lugar a discriminación”, lo que llevó finalmente a unificarlo.

Según Ramírez, el país lo que debe trabajar más es el tema de la productividad y avanzar en los campos de la infraestructura, el comercio y la innovación, ya que los actuales costos no permiten tener unos salarios más competitivos.

Por su parte, Wilson Sáenz, presidente de la Central Unitaria de Trabajadores, CUT, seccional Valle, calificó la iniciativa como “absurda”, ya que la única filosofía que se persigue (al fijar los dos tipos de ajustes) es rebajar más el poder adquisitivo de los trabajadores.

“Jóvenes o veteranos deben ganar el mismo salario mínimo con sus ajustes anuales por inflación y productividad, ya que diferenciar esos incrementos no es positivo para nadie”, resaltó el dirigente sindical.

La nueva fórmula, según anotó Montenegro, se deriva de la actual situación de Colombia, que a diferencia de los países de Latinoamérica, tiene muy cerca el salario mínimo del salario medio.

“Casi el 80% de los colombianos ganan entre uno y dos salarios mínimos. En contraposición, en Chile la brecha del mínimo y el medio es de 40% y los niveles de informalidad llegan a 26%”, subrayó.

Fuente: elpaís.com.co

Boletín INCP / No. 93 / Octubre de 201330

Estrategia

La pregunta fundamental de la RSE: ¿Cuál es la contribución de la empresa a la sociedad?

A medida que evoluciona la experiencia de las empresas sobre su responsabilidad ante la sociedad se va van enfocando sus actuaciones y su comunicación al público. Pero las empresas todavía tienen una visión muy segmentada, compartimentada, de esa responsabilidad y, la gran mayoría, lo considera como un conjunto de prácticas individuales, más o menos relacionadas.

A la hora de reportar interna o externamente, se hacen los esfuerzos para tipificarlas y agruparlas para que parezcan parte de una estrategia integrada y coordinada. Para muchas empresas las actuaciones son las que conforman la estrategia y no al revés, como sería el ideal.

El retoTradicionalmente las empresas, siguiendo los lineamientos del GRI y los consejos de consultores para la preparación de

informes de sostenibilidad supuestamente responden a esa pregunta fundamental de la RSE, pero de una manera poco satisfactoria.

Reportan los sueldos (empleados), impuestos (gobierno) y dividendos (dueños/accionistas) pagados, las compras efectuadas (desarrollo local), los montos de la inversión social, (comunidad), inversiones en protección ambiental (medio ambiente), y donaciones entre otras “contribuciones a los stakeholders” (léase: sociedad). Pero esto es una visión estrecha y desarticulada de la contribución de la empresa a la sociedad.

Si se analiza con más cuidado se puede ver que su contribución es más amplia de lo que estos simples montos indican, aun cuando sea difícil de medir y reportar.

Son pocas las empresas que tienen claro cuál es esa contribución y pierden una buena oportunidad de mostrar su impacto respondiendo a la pregunta fundamental y organizando sus reportes alrededor de ella.

Una guíaAfortunadamente la reciente propuesta para la preparación de informes integrados del International Integrated Reporting Council, IIRC, ofrece un buen marco de referencia para responderla, si se interpreta correctamente.

Boletín INCP / No. 93 / Octubre de 2013 31

La propuesta no es, como muchos creen, sobre la integración del informe financiero y el informe de sostenibilidad. Es una propuesta de expansión de informe financiero con información no financiera, parte de la cual debe ser sobre su sostenibilidad.

Sin embargo, para las empresas visionarias, el esquema ofrece una buena oportunidad de reflexionar sobre su impacto. La propuesta propone reportar información sobre el impacto de la empresa en seis “capitales”:

1. Financiero

2. Manufacturero

3. Social y relacional