ministerio de relaciones exteriores ... - … · del ministerio de relaciones exteriores de chile....

TRANSCRIPT

MINISTERIO DE RELACIONES EXTERIORES DIRECCIÓN GENERAL DE RELACIONES

ECONÓMICAS INTERNACIONALES DEPARTAMENTO DE ESTUDIOS

E INFORMACIONES

EVALUACIÓN DE LAS RELACIONES ECONÓMICAS ENTRE CHILE Y LOS PAÍSES MIEMBROS DE LA COMUNIDAD ANDINA DE NACIONES

(CAN)

DICIEMBRE, 2009

Departamento de Estudios e Informaciones

2

Este Documento fue elaborado por el Departamento de Estudios e Informaciones

de la Dirección General de Relaciones Económicas Internacionales del Ministerio de Relaciones Exteriores de Chile.

Director de Estudios: Alexis Guardia Basso

Asesores: Alejandro Gutiérrez A., Roberto Urmeneta de la B., Asistentes: Álvaro de la Barra C. Patricia Rodríguez C., Patricia Ortega S., Felipe Avilés L.

Cualquier reproducción del presente documento, parcial o completa,

debe citar expresamente la fuente señalada. _________________________________________________________________________

Departamento de Estudios e Informaciones

3

ÍNDICE

Presentación I Institucionalidad y Perspectivas Económicas de la Comunidad Andina de Naciones

(CAN) 1.1 Institucionalidad de la Comunidad Andina de Naciones 1.2 Perspectivas Económicas y Comerciales de la CAN 1.3 Principales Hitos de la relación entre Chile y la CAN II Elementos centrales de la relación comercial entre Chile y la Comunidad Andina 2.1 Evolución de los flujos de fomercio de Chile y la CAN 2.2 Exportaciones No Cobre a los países de la CAN 2.3 Análisis de las exportaciones por sectores de actividad y su participación mundial 2.4 Principales productos exportados, nuevos productos y empresas exportadoras 2.5 Desgravación arancelaria de las exportaciones III Importaciones desde la Comunidad Andina 3.1 Origen de las importaciones desde la CAN 3.2 Composición de las importaciones desde la CAN 3.3 Principales productos importados desde la CAN IV Flujos de inversión extranjera recíproca entre los países de la Comunidad Andina y

Chile 4.1 Inversión Extranjera Directa de los países de la CAN en Chile 4.2 Inversión Extranjera Directa de Chile en los países de la CAN V Conclusiones

Departamento de Estudios e Informaciones

4

Presentación La finalidad de este documento es presentar el estado institucional de la Comunidad Andina de Naciones, así como las perspectivas económicas actuales y la participación en el comercio exterior chileno, así como las inversiones desde y hacia la CAN y el potencial de mayor comercio con los países de la CAN, a partir de la evolución de los acuerdos comerciales existentes con la mayoría de los países andinos. De esta manera se desea ilustrar el carácter estratégico de las relaciones chilenas con este bloque sudamericano. La CAN está conformada por cuatro países miembros: Bolivia, Colombia, Ecuador y Perú e incluye a cinco países asociados, Argentina, Brasil, Chile, Paraguay y Uruguay, junto a los observadores, México y Panamá. También, relevancia toma su estructura orgánica, el Sistema Andino de Integración (SAI), que ha permitido la coordinación efectiva para profundizar la integración subregional andina para promover su proyección externa y robustecer las acciones relacionadas con el proceso de integración. En efecto, se ha consolidado la integración comercial, as través del perfeccionando de la zona de libre comercio andina con miras a alcanzar la libre circulación de bienes e incrementar la productividad y la capacidad comercial de los Países Miembros. Importancia creciente reviste la CAN para Chile considerando que nuestro país posee acuerdos de diversa significancia con los países miembros, lo que ha contribuido con dinamizar y diversificar el comercio con dichas naciones. En efecto, las exportaciones chilenas a la CAN representan mayoritariamente envíos no cobre, con una participación importante en exportaciones industriales. En esta dirección, actualmente los envíos a dicho bloque están representados mayormente en envíos hacia Perú y Colombia. Adicionalmente, en el contexto de la internacionalización chilena en América Latina, destacan las inversiones nacionales en dichas economías, así como también otras en Bolivia.

Departamento de Estudios e Informaciones

5

I. Institucionalidad y Perspectivas Económicas de la Comunidad Andina (CAN)

1.1. Institucionalidad de la Comunidad Andina de Naciones Con el objetivo de lograr la integración en función de una cooperación económica y social, hacia fines de la década sesenta, varios países latinoamericanos fueron constituyendo lo que actualmente se denomina, la Comunidad Andina de Naciones (CAN), que inicialmente se estableció a través de la Junta del Acuerdo de Cartagena o Pacto Andino, incluyendo a los países andinos, Bolivia, Colombia, Ecuador y Perú, así como también Chile. Dicho Acuerdo se fue consolidando con la formación de varios órganos e instituciones andinas, con excepción del Consejo Presidencial Andino que surgió en 1990. Sin embargo, entre sus desafíos, ha ido generando y desarrollando un campo temático diverso que ha incluido una estructuración y desarrollo de un orden jurídico andino, una integración comercial, un proceso de liberalización del comercio de bienes, servicios y personas, una consolidación del espacio económico subregional, una armonización de políticas macroeconómicas y financieras, así como el fortalecimiento de la cooperación política. A pesar de llevar cuatro décadas de existencia, el acuerdo no ha estado exento de problemas y conflictos en su interior. Actualmente, la CAN está conformada por cuatro países miembros: Bolivia, Colombia, Ecuador y Perú e incluye a cinco países asociados, Argentina, Brasil, Chile, Paraguay y Uruguay1. Además, como observadores asoman México y Panamá. Como parte de su estructuración orgánica, la CAN se gobierna por el Sistema Andino de Integración (SAI) que es el conjunto de órganos e instituciones de la Comunidad Andina que tiene como finalidad permitir una coordinación efectiva entre sí para profundizar la integración subregional andina, promover su proyección externa y robustecer las acciones relacionadas con el proceso de integración. El SAI está conformado por el Consejo Presidencial Andino; Consejo Andino de Ministros de Relaciones Exteriores; Comisión de la Comunidad Andina; Secretaría General de la Comunidad Andina; Tribunal de Justicia de la Comunidad Andina y un Parlamento Andino.2 Los órganos e instituciones se rigen por el Acuerdo de Cartagena, y por sus respectivos tratados constitutivos y sus protocolos modificatorios. Desde el punto de vista de la política exterior de la CAN los países miembros buscan fortalecer su proyección conjunta en el escenario internacional desde el enfoque de la Política Exterior Común (Decisión 458), con el fin de defender mejor sus intereses comunes en las negociaciones internacionales; interactuar con otros bloques regionales cuya contraparte natural es la Comunidad Andina; y administrar de manera eficaz la dimensión externa de la integración. Es así como relevante ha sido la integración latinoamericana con el MERCOSUR, así como también las mayores relaciones económicas con Estados Unidos y Canadá. Además, la mayor profundidad en la asociación con la Unión Europea ha permitido mayor progreso y bienestar. En el ámbito de la cooperación política, los Países Miembros adelantan coordinaciones entre sus autoridades para contribuir, desde la plataforma de la integración, a la promoción de la democracia y los derechos humanos, la lucha contra la corrupción, el combate a las drogas ilícitas, y la seguridad y

1En el año 2006 Venezuela decidió retirarse de la CAN y el 20 de septiembre el Consejo Andino de Ministros de Relaciones Exteriores otorgó a Chile la condición de País Miembro Asociado de la Comunidad Andina, abriendo el camino para su reingreso. 2Así como también el Sistema incluye a un Consejo Consultivo Empresarial, Consejo Consultivo Laboral; Corporación Andina de Fomento; Fondo Latinoamericano de Reservas; Convenio Simón Rodríguez, Organismo Andino de Salud - Convenio Hipólito Unanue; y Universidad Andina Simón Bolívar.

Departamento de Estudios e Informaciones

6

la cooperación policial y judicial, ámbitos en los cuales se cuenta con un importante acervo normativo. El Consejo Andino de Ministros de Relaciones Exteriores es el órgano encargado de formular la política exterior de los Países Miembros en los asuntos que sean de interés subregional, así como de impulsar la cooperación política. La Secretaría General, en cumplimiento de los mandatos del Consejo, elabora los documentos técnicos y facilita la interacción entre los Países Miembros. En ese contexto, en el marco de su Programa de Trabajo, la Secretaría General adelanta actividades orientadas a impulsar la integración latinoamericana, en consonancia con lo dispuesto en el Acuerdo de Cartagena. En 2009 se procurará desarrollar la coordinación con la Unión de Naciones Suramericanas (UNASUR); y fortalecer los lazos de colaboración con las Secretarías del Mercado Común del Sur (MERCOSUR), de la Asociación Latinoamericana de Integración (ALADI) y del Sistema Económico Latinoamericano y del Caribe (SELA). En el ámbito latinoamericano se brinda especial prioridad a las relaciones con los Miembros Asociados de la Comunidad Andina (los Estados partes del MERCOSUR – Argentina, Brasil, Paraguay y Uruguay), y con aquellos países con los que se ha iniciado un proceso de acercamiento con miras a su eventual asociación, como México y Panamá. En todos estos casos se busca valorizar el potencial que reside en la participación de países latinoamericanos en los mecanismos de cooperación constituidos a nivel andino. La Secretaría General apoya además el interés de los Países Miembros de proyectarse de manera conjunta hacia otras regiones y países – en particular los actores centrales del sistema mundial, como la Unión Europea, los Estados Unidos, Rusia, China e India –, a fin de dinamizar la cooperación y los intercambios en beneficio mutuo. Por último, en coordinación con las áreas temáticas, se explora en forma permanente la posibilidad de generar sinergias con organismos internacionales que desarrollan sus actividades en áreas relacionadas con las del presente Programa de Trabajo, y se definen con ellos actividades de tipo concreto, bajo líneas de cooperación y colaboración acordadas conjuntamente. Dentro de los Compromisos de los órganos e instituciones del SAI de la CAN, en agosto del año 2009, se ha acordado un plan de acción que se articulan en torno a los siguientes3:

• Mecanismos para la eliminación de obstáculos y restricciones a la circulación de personas, bienes, servicios e inversiones en el área integrada.

• Política exterior común en la lucha contra el delito y contra las drogas, y a favor del ejercicio de los derechos humanos, de la zona andina de paz y de la gobernabilidad democrática

• Mecanismos de cooperación política en aras de la seguridad nacional y regional y para confrontar amenazas comunes a las democracias andinas.

• Programas y proyectos conjuntos de cooperación en áreas específicas de desarrollo social y sostenible de los Países Miembros.

• Articulación de acciones de prevención y enfrentamiento del cambio climático • Políticas andinas de armonización macroeconómica, políticas financiera y normativa,

infraestructura, integración fronteriza y facilitación aduanera, transporte, cooperación energética, fomento a las PYMES, formación laboral, tecnologías de la información y las

3Documento Informativo, “Compromiso de los órganos e instituciones del sistema andino de integración, (SAI), Secretaría de la Comunidad Andina de Naciones, agosto, 2009.

Departamento de Estudios e Informaciones

7

comunicaciones, cohesión social, desarrollo humano e inclusión de los sectores más vulnerables.

En materia económica y comercial, el programa de trabajo de la Secretaría General de la CAN, busca profundizar la integración comercial, consolidando y perfeccionando la existente zona de libre comercio andina con miras a alcanzar la libre circulación de bienes e incrementar la productividad y la capacidad comercial de los Países Miembros. Actualmente se avanza con dinamismo en áreas como aduanas, normas técnicas y medidas sanitarias y fitosanitarias a través de una labor de convergencia y armonización de legislaciones nacionales, garantizando a los ciudadanos un comercio de productos de calidad y elevados niveles sanitarios y fitosanitarios. En materia de servicios, resulta de particular importancia impulsar la cooperación y las complementariedades en sectores como la energía, el turismo, las telecomunicaciones y el transporte, propiciando el desarrollo de la infraestructura y la interconexión de los Países Miembros, en colaboración con las autoridades nacionales competentes. Por otra parte, los temas macroeconómicos andinos han cobrado singular relevancia para los Países Miembros en el actual contexto de crisis, como lo demuestra la reactivación del Consejo de Ministros de Hacienda o Finanzas, Bancos Centrales y Responsables de Planeación Económica. La Secretaría General continuará atendiendo los encargos de dicho Consejo y promoviendo la ejecución de los compromisos comunitarios para el seguimiento de los indicadores de vulnerabilidad y la convergencia macroeconómica. Finalmente, el cuarto programa del área económica y comercial tiene por objetivo apoyar el desarrollo de la pequeña y micro empresa y de las políticas públicas en materia de ciencia, tecnología e innovación, a través de acciones concretas orientadas a fortalecer la competitividad y la complementariedad en la subregión.

Departamento de Estudios e Informaciones

8

1.2. Perspectivas Económicas y Comerciales de la CAN

Con una interesante dotación de recursos naturales, así como una población creciente, varios progresos en materia económica en los últimos años y una localización estratégica, la CAN sigue constituyendo una región muy relevante para la integración chilena. En el año 2008 la población estimada en dicho bloque superó los cien millones de habitantes, liderado por Colombia, seguido de Perú, con una población aproximada conjunta de setenta y siete millones, reflejando un atractivo mercado que actualmente es de creciente importancia para Chile. En materia económica, el Producto Interno Bruto (PIB) per cápita para el grupo de países promedió US$ 3.800 el año 2008, más que duplicándose cuando se mide dicho indicador para el año 1999 que ascendía a US$ 1.625. También, es posible señalar que en los últimos tres años, la tasa de expansión promedio del PIB real alcanzó 6%, confirmando el buen desempeño de los mercados de destino chileno en este bloque andino.4 Sin embargo, la evolución ha sido más bien dispar, destacando el buen desempeño de la economía peruana, con una tasa de expansión promedio del PIB real de 8,7% entre 2005 y 2008. Respecto de la economía de Bolivia, el crecimiento promedio anual entre los años 2005 y 2008 ascendió a 5,1%. Descontando la crisis económica actual, el país ha venido creciendo a partir del año 2002, basado fundamentalmente en el contexto favorable de la economía mundial. Sin embargo lo anterior, el PIB per cápita todavía permanece bajo, debido a diversas problemáticas de origen interno así como diversos shocks de origen internacional que ha afectado la capacidad productiva. En el ámbito externo, las exportaciones han sido la piedra angular del crecimiento del PIB. Debido a la expansión en las exportaciones, las cuales se han más que duplicado, el comercio internacional como proporción del PIB es aproximadamente 60%. Los principales productos de exportación son el gas natural y los productos agrícolas (particularmente los productos a base de soja). Los socios comerciales regionales se consolidaron como los principales mercados de exportación e importación de Bolivia, particularmente Brasil. La cuenta corriente de la balanza de pagos mejoró sostenidamente debido a una reducción en el déficit en el saldo de la balanza comercial en los últimos años. Desde el año 2004 las tasas de desempleo en Bolivia habían ido cayendo. En efecto, las tasas se redujeron de 11,4% anual hasta 8% el año 2008. No obstante lo anterior, con la actual crisis económica se espera tasas de desempleo de dos dígitos para el año 2009 y el año 2010. Respecto de la inflación en Bolivia, ésta fue aumentando en los últimos años, dado los elevados precios de las materias primas en los mercados internacionales. En efecto, la inflación promedio anual entre los años 2006 y 2008 alcanzó aproximadamente 9% y se espera una inflación menor el año 2009. Previo a la crisis internacional, Colombia, la principal economía del bloque andino, había venido exhibido un crecimiento económico relevante. Esta se debió fundamentalmente al dinamismo de la inversión privada, la recuperación del consumo privado y un contexto externo favorable que ha facilitado la expansión de la inversión extranjera y las exportaciones. En efecto, en el año 2005 la tasa de inversión ascendió a 21,6% del PIB, superando la tasa de inversión promedio de los últimos 25

4No obstante lo anterior, la reciente crisis económica ha afectado la actividad de sus principales países. En efecto, para el año 2009, las proyecciones del Fondo Monetario Internacional acentúan un descenso en la actividad económica en Colombia y Ecuador, con una contracción del PIB real de 0,25% y 1% respectivamente. Mientras tanto, se estima una disminución en el crecimiento de Perú y Bolivia, pero ambos son positivos.

Departamento de Estudios e Informaciones

9

años. Sin embargo, desde el primer trimestre de 2008, comienza a desacelerarse la actividad la que finalmente se sitúa en 2,5%, debido a que se acentúa con la crisis financiera internacional, así como por factores internos. Según CEPAL, la estimación de crecimiento anual para el año 2009 será de 0,6%. En el ámbito externo, el país ha venido profundizando sus relaciones económicas, negociando un tratado de libre comercio con la Unión Europea, así como se espera la aprobación del tratado con los Estados Unidos por parte del Congreso de ese país y el Tratado de Libre Comercio suscrito con Chile que entró inmediatamente en vigor. Esto contribuye a aumentar la vulnerabilidad de la economía en épocas de crisis como la actual, en que se prevé un descenso importante de las ventas a la República Bolivariana de Venezuela y los Estados Unidos, los dos principales socios comerciales que aportan más del 50% del comercio exterior colombiano. El gobierno ha fortalecido su estrategia de diversificar los mercados mediante la política de acuerdos comerciales y de estudiar la posibilidad de ingresar al Foro de Cooperación Económica Asia-Pacífico (APEC). En materia inflacionaria, el año 2008 no se cumplió la meta de inflación fijada por el Banco de la República de Colombia que se situaba entre 3,5% y 4,5%. Dado que continuaron las presiones inflacionarias tanto externas como internas, al finalizar el año la tasa de inflación alcanzó un 7,7%. Gran parte de ella obedeció al alza de precios de los alimentos, cuya variación anual del 13,1% es la más elevada de la década. La tasa de desempleo a nivel nacional aumentó al 10,5% en el cuarto trimestre del año 2008, en comparación con un 9,8% en el mismo período de 2007. Entre los hechos destacables del mercado laboral en 2008 se cuentan la desaceleración gradual de la creación de empleo y la concentración de esta en el segmento no asalariado, por lo que la disminución persistente del empleo asalariado constituye un motivo de preocupación. En el año 2009 se ha apreciado con mayor intensidad los efectos desfavorables de la fase contractiva del ciclo económico en el mercado laboral y se espera que se profundicen en el año 2010. Ecuador ha venido exhibiendo resultados dispares en los últimos años. En efecto, la economía creció 6,5% durante el año 2008, que representa un aumento destacado comparativamente con el registrado el año 2007. Los mejores precios de los productos básicos, como el petróleo crudo, aumentaron los ingresos fiscales en el año 2007 y los tres primeros trimestres de 2008, permitiendo al gobierno ecuatoriano financiar un aumento considerable del gasto público, sobre todo de la inversión pública. Se espera que el crecimiento del PIB sea solo 1% durante el año 2009, principalmente como resultado de la baja de precios del petróleo. La inflación ascendió a 8,8% durante el año 2008. Tras la aceleración inflacionaria de principios de 2008, la inflación alcanzó su límite máximo en agosto de 2008, para luego ir descendiendo paulatinamente hasta ubicarse en el 5,4% anual en mayo de 2009. La tasa de desempleo se redujo moderadamente del 7,4% al 6,9%. De las naciones de la Comunidad Andina, destaca el fuerte crecimiento económico de Perú. En efecto, el año 2008 éste alcanzó un 9,8%. Durante la mayor parte del año 2008 la economía peruana continuó creciendo dinámicamente, incluso acelerando su ritmo de expansión anual a un 9,8%, impulsado por la demanda interna, y la formación bruta de capital fija, del sector privado y también del sector público. Adicionalmente, con la mejora en el ingreso laboral y la expansión del crédito, el consumo privado también aumentó a una tasa de 8,8%.

Departamento de Estudios e Informaciones

10

Por otra parte, como consecuencia del aumento de los precios internacionales, la inflación superó la meta oficial y finalizó el año 2008 en un 6,7%. Esta comenzó a acelerarse debido al incremento en los precios internacionales de los hidrocarburos y los alimentos. De esta manera alcanzó 3,9% a fines de 2007 y un 6,7% en el año 2008. El repunte inflacionario afectó también a otros precios, lo que se tradujo en un incremento de la inflación subyacente, que en diciembre alcanzó un 5,6%. En un contexto de descenso de los precios internacionales, la inflación interanual comenzó a reducirse gradualmente a partir de diciembre, disminuyendo al 3,1% en junio de 2009, mientras que la inflación subyacente reaccionó con rezago y alcanzó el 4,7% en el mismo período. En el ámbito externo, destaca el aumento del comercio global, con exportaciones que se incrementaron 8,2%, aunque su expansión fue inferior a la de la economía en su conjunto, mientras que el aumento de 19,9% en las importaciones se debió al crecimiento de la demanda interna.

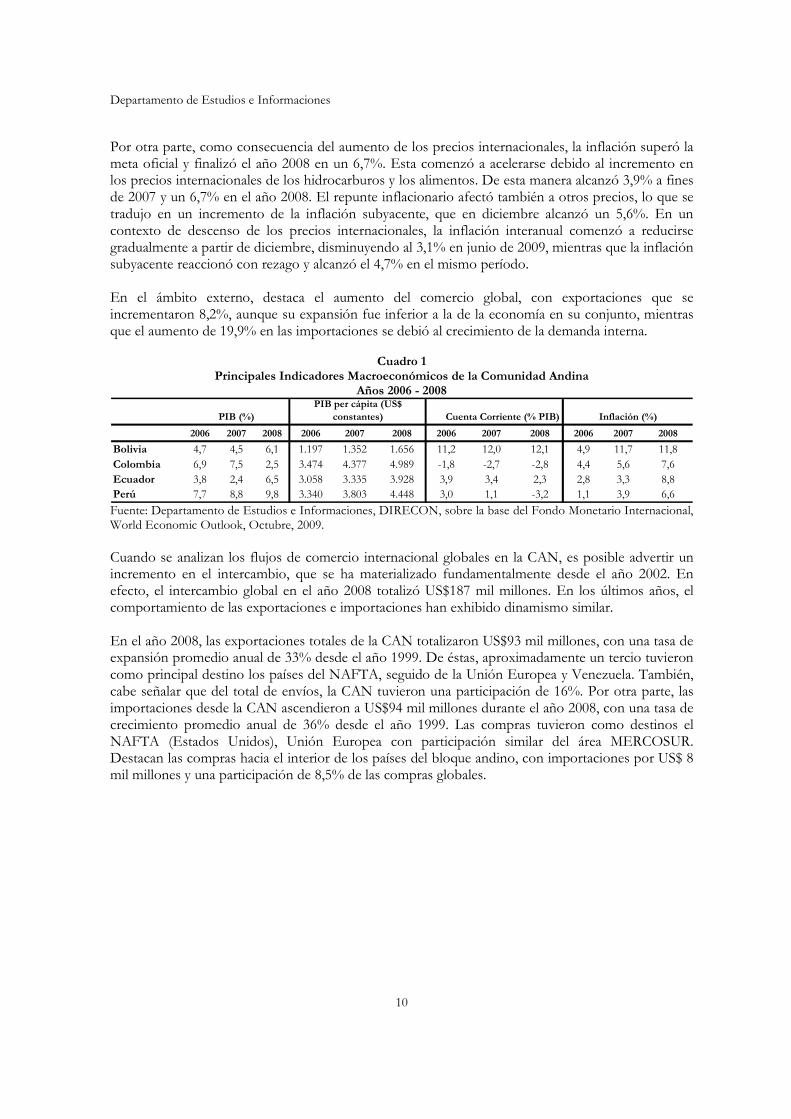

Cuadro 1

Principales Indicadores Macroeconómicos de la Comunidad Andina Años 2006 - 2008

PIB (%)

2006 2007 2008 2006 2007 2008 2006 2007 2008 2006 2007 2008

Bolivia 4,7 4,5 6,1 1.197 1.352 1.656 11,2 12,0 12,1 4,9 11,7 11,8Colombia 6,9 7,5 2,5 3.474 4.377 4.989 -1,8 -2,7 -2,8 4,4 5,6 7,6Ecuador 3,8 2,4 6,5 3.058 3.335 3.928 3,9 3,4 2,3 2,8 3,3 8,8Perú 7,7 8,8 9,8 3.340 3.803 4.448 3,0 1,1 -3,2 1,1 3,9 6,6

Inflación (%)PIB per cápita (US$

constantes) Cuenta Corriente (% PIB)

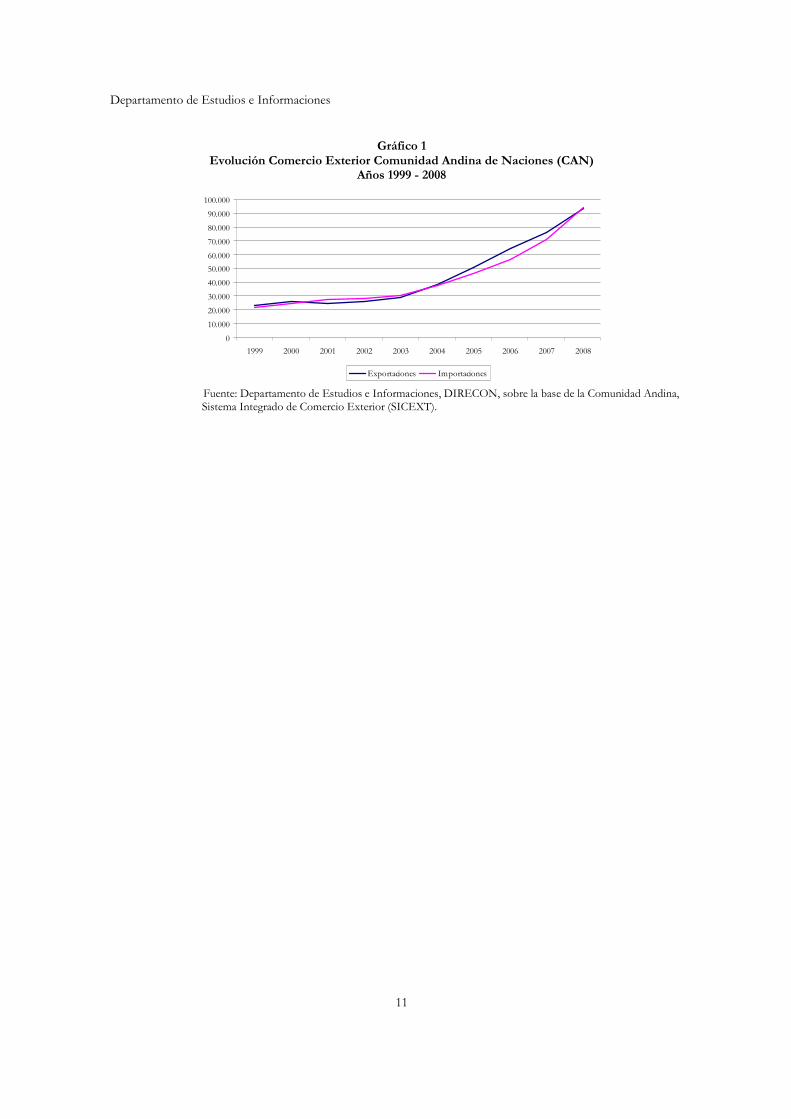

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base del Fondo Monetario Internacional, World Economic Outlook, Octubre, 2009. Cuando se analizan los flujos de comercio internacional globales en la CAN, es posible advertir un incremento en el intercambio, que se ha materializado fundamentalmente desde el año 2002. En efecto, el intercambio global en el año 2008 totalizó US$187 mil millones. En los últimos años, el comportamiento de las exportaciones e importaciones han exhibido dinamismo similar. En el año 2008, las exportaciones totales de la CAN totalizaron US$93 mil millones, con una tasa de expansión promedio anual de 33% desde el año 1999. De éstas, aproximadamente un tercio tuvieron como principal destino los países del NAFTA, seguido de la Unión Europea y Venezuela. También, cabe señalar que del total de envíos, la CAN tuvieron una participación de 16%. Por otra parte, las importaciones desde la CAN ascendieron a US$94 mil millones durante el año 2008, con una tasa de crecimiento promedio anual de 36% desde el año 1999. Las compras tuvieron como destinos el NAFTA (Estados Unidos), Unión Europea con participación similar del área MERCOSUR. Destacan las compras hacia el interior de los países del bloque andino, con importaciones por US$ 8 mil millones y una participación de 8,5% de las compras globales.

Departamento de Estudios e Informaciones

11

Gráfico 1 Evolución Comercio Exterior Comunidad Andina de Naciones (CAN)

Años 1999 - 2008

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Exportaciones Importaciones

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de la Comunidad Andina, Sistema Integrado de Comercio Exterior (SICEXT).

Departamento de Estudios e Informaciones

12

1.3. Principales Hitos de la Relación entre Chile y la CAN Chile se constituyó en uno de los países fundadores de la CAN en 1969. Sin embargo, nuestro país se retiró en el año 1976. Posteriormente, Chile aceptó la invitación realizada en agosto de 2006 por los países Miembros de la Comunidad Andina para ser Miembro Asociado. En efecto, en septiembre de ese año, mediante la Decisión 645, el Consejo Andino de Ministros de Relaciones Exteriores en reunión con la Comisión otorgó a Chile la condición de País Miembro Asociado a la Comunidad Andina. De esta manera, Chile reingresa a la Comunidad Andina en calidad de estado miembro asociado, siendo relevante para el proceso de integración latinoamericana. En enero de 2007, se realizó la I Reunión del Grupo de Trabajo entre representantes de la Secretaría General de la Comunidad Andina y Chile, cuyo objetivo fue presentar a la Delegación Chilena la forma de operar de la Comunidad Andina, su normativa, mecanismos y medidas, las funciones de cada uno de los órganos e instituciones del Sistema Andino de Integración y revisar e intercambiar opiniones sobre los posibles alcances de cada uno de los puntos acordados en el Acta de la I Reunión de la Comisión Mixta CAN-Chile, aprobada en Cochabamba. Luego, en marzo de 2007, se realizó en Santiago la II Reunión de la Comisión Técnica CAN-Chile con el objeto de analizar la participación de Chile en los mecanismos y medidas de la Comunidad Andina en su condición de País Miembro Asociado. Sin perjuicio de la importancia de lo anterior, la estructura de la relación económica-comercial chilena y los países que conforman la Comunidad Andina, se basa en los Acuerdos de Complementación Económica (ACE) y la profundización de acuerdos posteriores. En efecto, con Bolivia el ACE 22 se encuentra vigente desde 7 julio de 1993; con Colombia rige el ACE 24 desde el 1 enero de 1994; con Ecuador, el ACE 32 vigente desde el 1 de enero de 1995 y, aquel firmado con Perú, ACE 38, vigente desde el 1 de julio de 1998. Cabe destacar asimismo que en el año 2006 Chile suscribió Acuerdos de Libre Comercio (ACL) con Perú y Colombia, los cuales amplían el ámbito de Acuerdos de Complementación Económica actualmente en vigor, al incorporar temáticas como el comercio de servicios y las inversiones. Resumen de Acuerdos por País Miembro de la CAN Bolivia: Las relaciones económico-comerciales entre Chile y Bolivia se rigen por el Acuerdo de Complementación Económica Nº 22 (ACE 22), suscrito el 6 de abril de 1993. Mediante el 15º Protocolo Adicional del ACE 22 (que entró en vigencia el 8 de diciembre de 2006), Chile otorgó el 100% de preferencia arancelaria a las importaciones de cualquier producto originario de Bolivia, excepto los productos contenidos en el Sistema de Bandas de Precios de Chile (azúcar, trigo y harina de trigo). Colombia: Las relaciones económico-comerciales entre Chile y Colombia se rigen por el Acuerdo de Libre Comercio, firmado en Santiago el 27 de noviembre de 2006, que profundiza y amplía con numerosos nuevos capítulos la cobertura y materias que abarcaba el Acuerdo de Complementación Económica (ACE Nº 24) vigente desde 1994. El acuerdo está vigente desde el 8 de mayo de 1994 y es el Acuerdo más completo que tiene Chile con un país de la región. Ecuador: Las relaciones económico-comerciales entre Chile y Ecuador se rigen desde 1994 a la fecha por el ACE Nº32. El 10 de marzo de 2008, con ocasión de la visita de Estado del Presidente Correa a Chile, ambos países suscribieron un Acuerdo de Asociación (que busca promover materias tales como la profundización y ampliación del diálogo político y social, entre otras) y un nuevo ACE.

Departamento de Estudios e Informaciones

13

Este último actualiza las disciplinas comerciales y el mecanismo de solución de controversias que existen en el ACE Nº32. Aún faltan los últimos trámites por parte de Ecuador para la puesta en vigor internacional del nuevo ACE. Perú: El ALC entre Chile y Perú entró en vigor el 1º de marzo de 2009, luego de haberse concluido en agosto de 2006 las negociaciones iniciadas el año 2005. El ALC, que corresponde al Tercer Protocolo Adicional del Acuerdo de Complementación Económica Nº 38 (ACE 38), vigente desde el 1º de julio de 1998, lo modifica y sustituye, ampliando su cobertura. Para ello, se recogieron los compromisos en materias de bienes y las disciplinas comerciales contenidos en el ACE 38, incorporando temas de inversiones, comercio de servicios y estableciendo un nuevo mecanismo de solución de controversias.

Departamento de Estudios e Informaciones

14

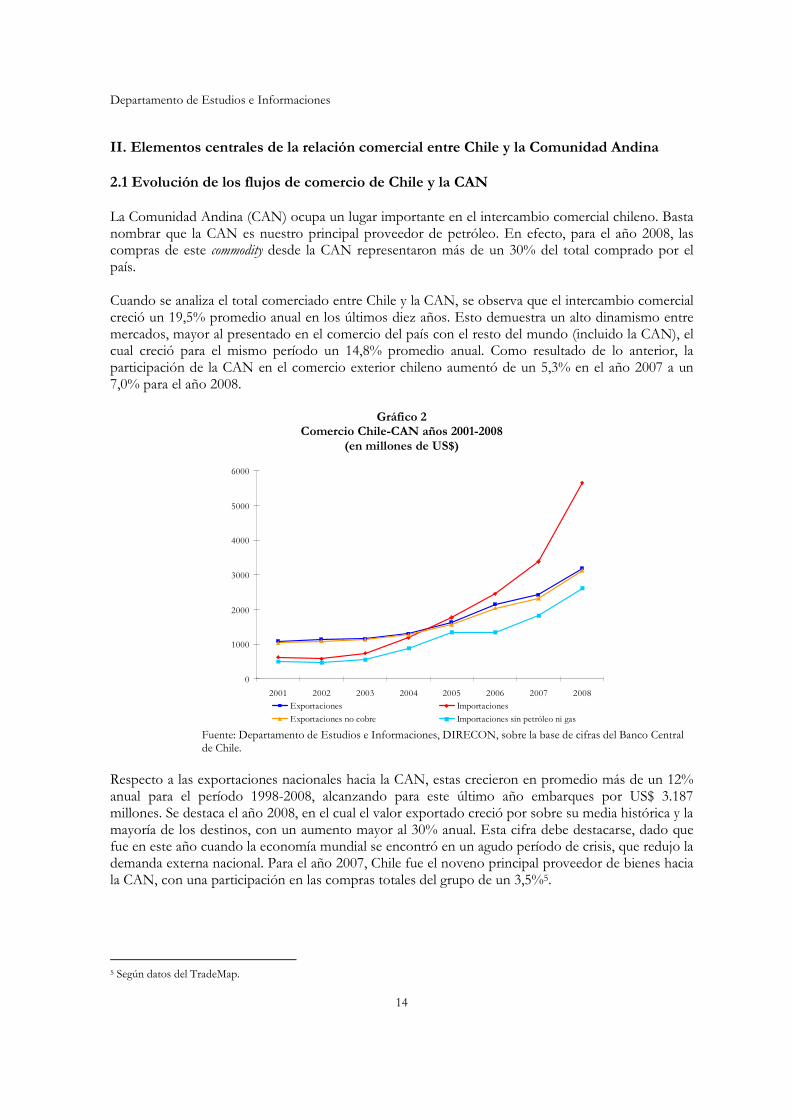

II. Elementos centrales de la relación comercial entre Chile y la Comunidad Andina 2.1 Evolución de los flujos de comercio de Chile y la CAN La Comunidad Andina (CAN) ocupa un lugar importante en el intercambio comercial chileno. Basta nombrar que la CAN es nuestro principal proveedor de petróleo. En efecto, para el año 2008, las compras de este commodity desde la CAN representaron más de un 30% del total comprado por el país. Cuando se analiza el total comerciado entre Chile y la CAN, se observa que el intercambio comercial creció un 19,5% promedio anual en los últimos diez años. Esto demuestra un alto dinamismo entre mercados, mayor al presentado en el comercio del país con el resto del mundo (incluido la CAN), el cual creció para el mismo período un 14,8% promedio anual. Como resultado de lo anterior, la participación de la CAN en el comercio exterior chileno aumentó de un 5,3% en el año 2007 a un 7,0% para el año 2008.

Gráfico 2 Comercio Chile-CAN años 2001-2008

(en millones de US$)

0

1000

2000

3000

4000

5000

6000

2001 2002 2003 2004 2005 2006 2007 2008

Exportaciones Importaciones

Exportaciones no cobre Importaciones sin petróleo ni gas

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile.

Respecto a las exportaciones nacionales hacia la CAN, estas crecieron en promedio más de un 12% anual para el período 1998-2008, alcanzando para este último año embarques por US$ 3.187 millones. Se destaca el año 2008, en el cual el valor exportado creció por sobre su media histórica y la mayoría de los destinos, con un aumento mayor al 30% anual. Esta cifra debe destacarse, dado que fue en este año cuando la economía mundial se encontró en un agudo período de crisis, que redujo la demanda externa nacional. Para el año 2007, Chile fue el noveno principal proveedor de bienes hacia la CAN, con una participación en las compras totales del grupo de un 3,5%5.

5 Según datos del TradeMap.

Departamento de Estudios e Informaciones

15

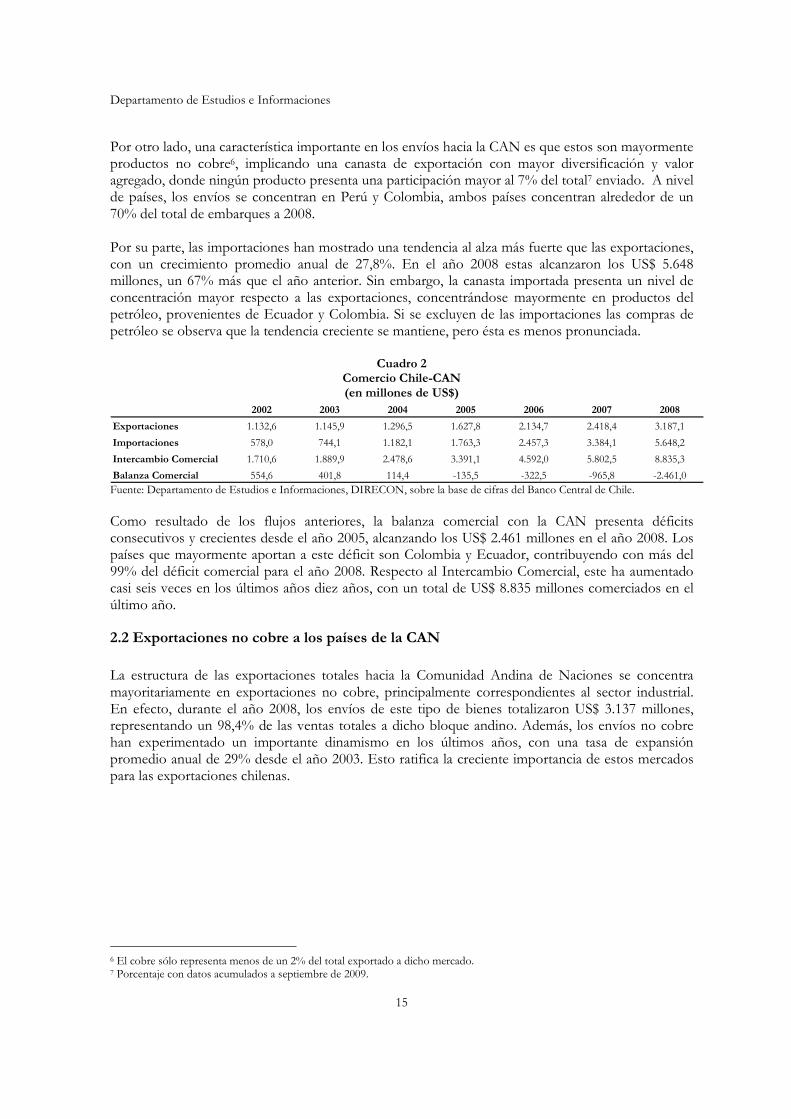

Por otro lado, una característica importante en los envíos hacia la CAN es que estos son mayormente productos no cobre6, implicando una canasta de exportación con mayor diversificación y valor agregado, donde ningún producto presenta una participación mayor al 7% del total7 enviado. A nivel de países, los envíos se concentran en Perú y Colombia, ambos países concentran alrededor de un 70% del total de embarques a 2008. Por su parte, las importaciones han mostrado una tendencia al alza más fuerte que las exportaciones, con un crecimiento promedio anual de 27,8%. En el año 2008 estas alcanzaron los US$ 5.648 millones, un 67% más que el año anterior. Sin embargo, la canasta importada presenta un nivel de concentración mayor respecto a las exportaciones, concentrándose mayormente en productos del petróleo, provenientes de Ecuador y Colombia. Si se excluyen de las importaciones las compras de petróleo se observa que la tendencia creciente se mantiene, pero ésta es menos pronunciada.

Cuadro 2 Comercio Chile-CAN (en millones de US$)

2002 2003 2004 2005 2006 2007 2008

Exportaciones 1.132,6 1.145,9 1.296,5 1.627,8 2.134,7 2.418,4 3.187,1

Importaciones 578,0 744,1 1.182,1 1.763,3 2.457,3 3.384,1 5.648,2

Intercambio Comercial 1.710,6 1.889,9 2.478,6 3.391,1 4.592,0 5.802,5 8.835,3

Balanza Comercial 554,6 401,8 114,4 -135,5 -322,5 -965,8 -2.461,0 Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile. Como resultado de los flujos anteriores, la balanza comercial con la CAN presenta déficits consecutivos y crecientes desde el año 2005, alcanzando los US$ 2.461 millones en el año 2008. Los países que mayormente aportan a este déficit son Colombia y Ecuador, contribuyendo con más del 99% del déficit comercial para el año 2008. Respecto al Intercambio Comercial, este ha aumentado casi seis veces en los últimos años diez años, con un total de US$ 8.835 millones comerciados en el último año.

2.2 Exportaciones no cobre a los países de la CAN La estructura de las exportaciones totales hacia la Comunidad Andina de Naciones se concentra mayoritariamente en exportaciones no cobre, principalmente correspondientes al sector industrial. En efecto, durante el año 2008, los envíos de este tipo de bienes totalizaron US$ 3.137 millones, representando un 98,4% de las ventas totales a dicho bloque andino. Además, los envíos no cobre han experimentado un importante dinamismo en los últimos años, con una tasa de expansión promedio anual de 29% desde el año 2003. Esto ratifica la creciente importancia de estos mercados para las exportaciones chilenas.

6 El cobre sólo representa menos de un 2% del total exportado a dicho mercado. 7 Porcentaje con datos acumulados a septiembre de 2009.

Departamento de Estudios e Informaciones

16

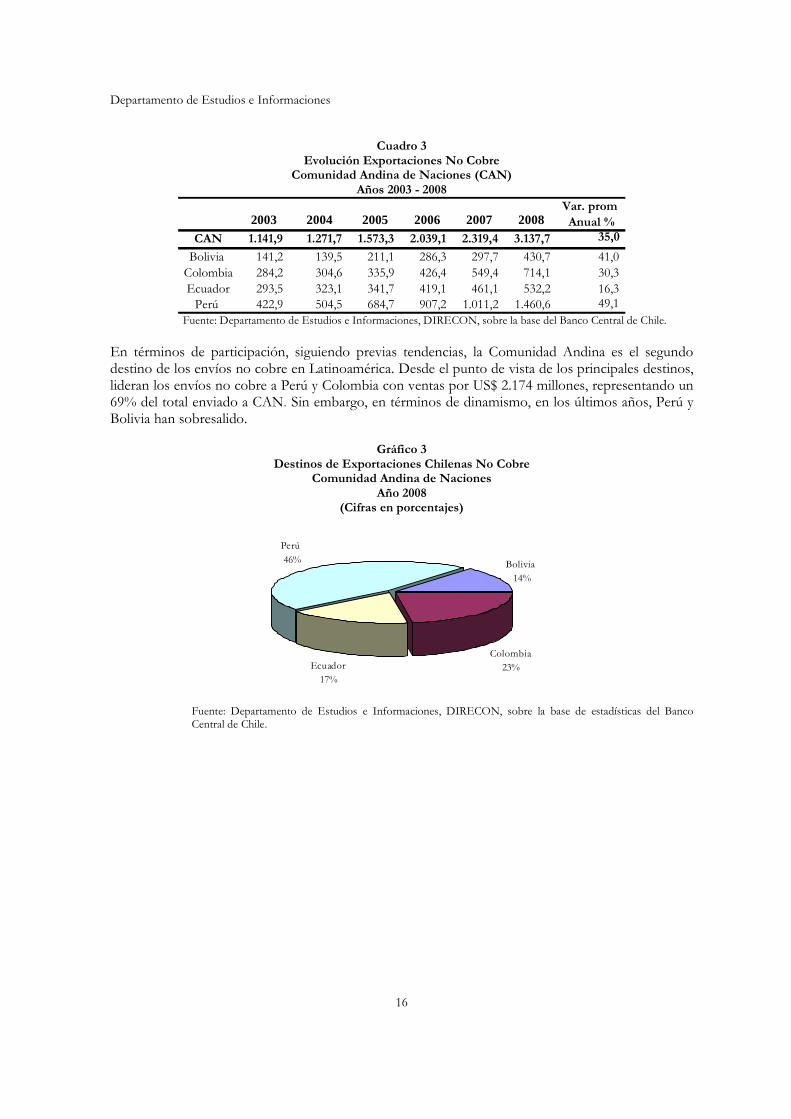

Cuadro 3 Evolución Exportaciones No Cobre

Comunidad Andina de Naciones (CAN) Años 2003 - 2008

2003 2004 2005 2006 2007 2008Var. prom Anual %

CAN 1.141,9 1.271,7 1.573,3 2.039,1 2.319,4 3.137,7 35,0

Bolivia 141,2 139,5 211,1 286,3 297,7 430,7 41,0 Colombia 284,2 304,6 335,9 426,4 549,4 714,1 30,3 Ecuador 293,5 323,1 341,7 419,1 461,1 532,2 16,3 Perú 422,9 504,5 684,7 907,2 1.011,2 1.460,6 49,1

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base del Banco Central de Chile.

En términos de participación, siguiendo previas tendencias, la Comunidad Andina es el segundo destino de los envíos no cobre en Latinoamérica. Desde el punto de vista de los principales destinos, lideran los envíos no cobre a Perú y Colombia con ventas por US$ 2.174 millones, representando un 69% del total enviado a CAN. Sin embargo, en términos de dinamismo, en los últimos años, Perú y Bolivia han sobresalido.

Gráfico 3

Destinos de Exportaciones Chilenas No Cobre Comunidad Andina de Naciones

Año 2008 (Cifras en porcentajes)

Bolivia 14%

Colombia23%Ecuador

17%

Perú 46%

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de estadísticas del Banco Central de Chile.

Departamento de Estudios e Informaciones

17

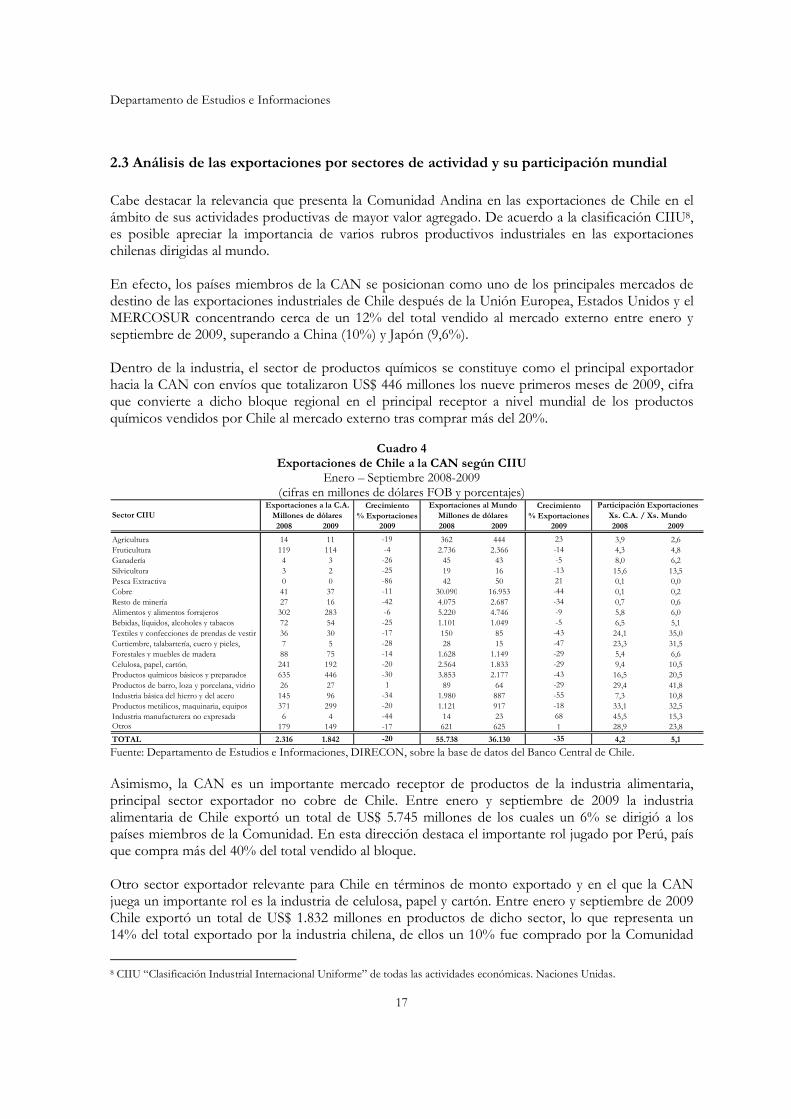

2.3 Análisis de las exportaciones por sectores de actividad y su participación mundial Cabe destacar la relevancia que presenta la Comunidad Andina en las exportaciones de Chile en el ámbito de sus actividades productivas de mayor valor agregado. De acuerdo a la clasificación CIIU8, es posible apreciar la importancia de varios rubros productivos industriales en las exportaciones chilenas dirigidas al mundo. En efecto, los países miembros de la CAN se posicionan como uno de los principales mercados de destino de las exportaciones industriales de Chile después de la Unión Europea, Estados Unidos y el MERCOSUR concentrando cerca de un 12% del total vendido al mercado externo entre enero y septiembre de 2009, superando a China (10%) y Japón (9,6%). Dentro de la industria, el sector de productos químicos se constituye como el principal exportador hacia la CAN con envíos que totalizaron US$ 446 millones los nueve primeros meses de 2009, cifra que convierte a dicho bloque regional en el principal receptor a nivel mundial de los productos químicos vendidos por Chile al mercado externo tras comprar más del 20%.

Cuadro 4

Exportaciones de Chile a la CAN según CIIU Enero – Septiembre 2008-2009

(cifras en millones de dólares FOB y porcentajes) Crecimiento Crecimiento

% Exportaciones % Exportaciones2008 2009 2009 2008 2009 2009 2008 2009

Agricultura 14 11 -19 362 444 23 3,9 2,6Fruticultura 119 114 -4 2.736 2.366 -14 4,3 4,8Ganadería 4 3 -26 45 43 -5 8,0 6,2Silvicultura 3 2 -25 19 16 -13 15,6 13,5Pesca Extractiva 0 0 -86 42 50 21 0,1 0,0Cobre 41 37 -11 30.090 16.953 -44 0,1 0,2Resto de minería 27 16 -42 4.075 2.687 -34 0,7 0,6Alimentos y alimentos forrajeros 302 283 -6 5.220 4.746 -9 5,8 6,0Bebidas, líquidos, alcoholes y tabacos 72 54 -25 1.101 1.049 -5 6,5 5,1Textiles y confecciones de prendas de vestir 36 30 -17 150 85 -43 24,1 35,0Curtiembre, talabartería, cuero y pieles, 7 5 -28 28 15 -47 23,3 31,5Forestales y muebles de madera 88 75 -14 1.628 1.149 -29 5,4 6,6Celulosa, papel, cartón, 241 192 -20 2.564 1.833 -29 9,4 10,5Productos químicos básicos y preparados 635 446 -30 3.853 2.177 -43 16,5 20,5Productos de barro, loza y porcelana, vidrio 26 27 1 89 64 -29 29,4 41,8Industria básica del hierro y del acero 145 96 -34 1.980 887 -55 7,3 10,8Productos metálicos, maquinaria, equipos 371 299 -20 1.121 917 -18 33,1 32,5Industria manufacturera no expresada 6 4 -44 14 23 68 45,5 15,3Otros 179 149 -17 621 625 1 28,9 23,8

TOTAL 2.316 1.842 -20 55.738 36.130 -35 4,2 5,1

Millones de dólares Millones de dólares Xs. C.A. / Xs. MundoExportaciones a la C.A. Exportaciones al Mundo Participación Exportaciones

Sector CIIU

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de datos del Banco Central de Chile. Asimismo, la CAN es un importante mercado receptor de productos de la industria alimentaria, principal sector exportador no cobre de Chile. Entre enero y septiembre de 2009 la industria alimentaria de Chile exportó un total de US$ 5.745 millones de los cuales un 6% se dirigió a los países miembros de la Comunidad. En esta dirección destaca el importante rol jugado por Perú, país que compra más del 40% del total vendido al bloque. Otro sector exportador relevante para Chile en términos de monto exportado y en el que la CAN juega un importante rol es la industria de celulosa, papel y cartón. Entre enero y septiembre de 2009 Chile exportó un total de US$ 1.832 millones en productos de dicho sector, lo que representa un 14% del total exportado por la industria chilena, de ellos un 10% fue comprado por la Comunidad

8 CIIU “Clasificación Industrial Internacional Uniforme” de todas las actividades económicas. Naciones Unidas.

Departamento de Estudios e Informaciones

18

Andina, situándose como el tercer principal destino luego de China (35%) y la Unión Europea (17%). Igualmente, los países de la CAN son un importante destino de los productos de la industria textil, de curtiembre y de productos de barro y loza, posicionándose como el principal comprador externo de todos estos sectores exportadores de Chile. En efecto, dicho bloque comercial compro el 42% del total exportado de productos de barro y loza exportados, un 35% del total de ventas externas de textiles y un 32% de productos de curtiembre y talabartería. Por su parte, en los envíos no industriales, particularmente silvoagropecuarios, los países de la CAN alcanzan una pequeña participación mundial no superando el 5% del total vendido al mercado externo los nueve primeros meses de 2009. No obstante, dentro del sector destacan los envíos de silvicultura y fruta fresca, en efecto, la CAN recibió un 15% y un 5% de dichas exportaciones respectivamente, siendo en el caso de los envíos silvícolas el primer comprador de Chile a nivel mundial. En tanto, en las compras de fruta fresca se posiciona como el cuarto principal destino luego de Estados Unidos, UE y MERCOSUR. En el sector de la minería del cobre, entre enero y septiembre de 2009, la CAN concentró sólo un 2% del total exportado por Chile. Respecto del resto de la minería menos del 1% tuvo destino a países de la CAN, situación que se condice con la estructura de la canasta exportadora dirigida hacia dicho bloque cuyo fuerte lo constituyen las exportaciones no cobre.

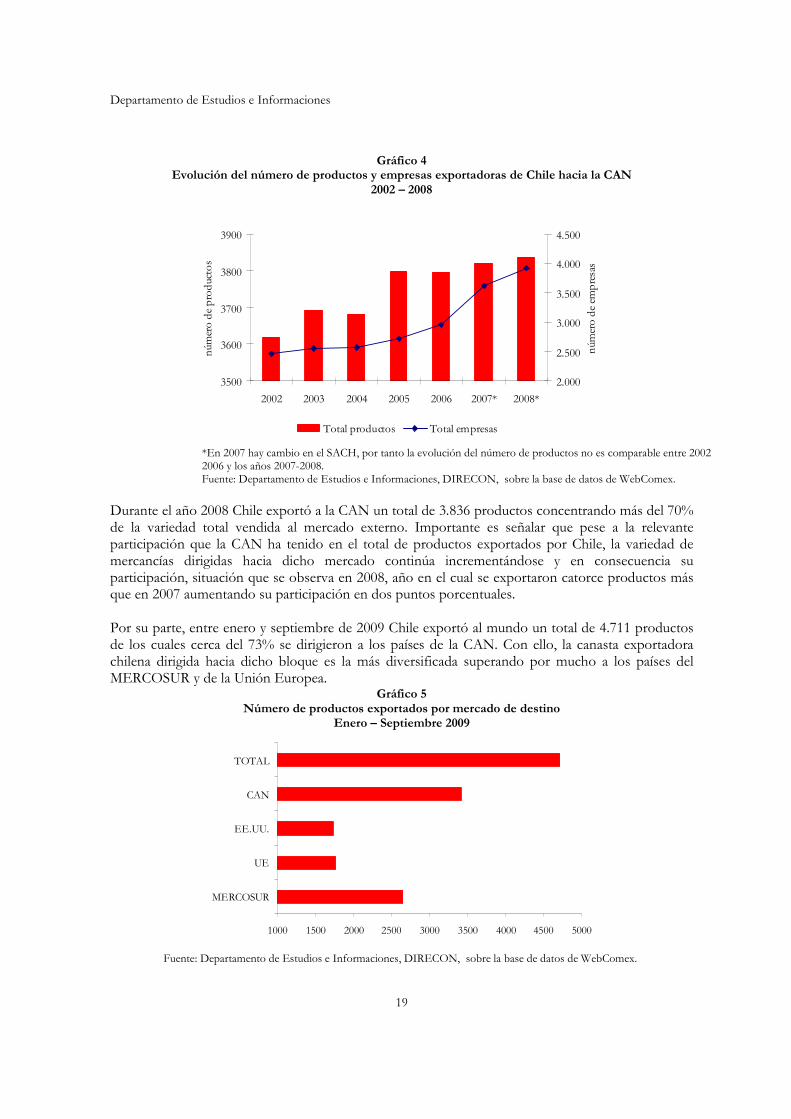

2.4 Principales productos exportados, nuevos productos y empresas exportadoras9 Los lazos comerciales que Chile tiene con los países miembros de la Comunidad Andina se han visto reflejados en la gran variedad de productos exportados al bloque. Ello es sin duda consecuencia de las ventajas que el proceso de integración comercial ha traído consigo, el cual ha sabido ser aprovechado por un gran número de empresarios chilenos. Es posible evidenciar la creciente participación que el empresariado chileno ha tenido en el comercio con el bloque. En efecto, entre los años 2002 y 2005 exportaron a los países miembros de la CAN un promedio de 2.578 empresas, cifra que entre 2006 y 2008 superó las 3.450. La incorporación de nuevas empresas responde en gran medida a la importancia que dicho bloque regional tiene como destino de los productos exportados por Chile, particularmente los ligados a sectores industriales.

9 Ver cuadro 3, Anexo.

Departamento de Estudios e Informaciones

19

Gráfico 4

Evolución del número de productos y empresas exportadoras de Chile hacia la CAN 2002 – 2008

3500

3600

3700

3800

3900

2002 2003 2004 2005 2006 2007* 2008*

número de productos

2.000

2.500

3.000

3.500

4.000

4.500

número de empresas

Total productos Total empresas

*En 2007 hay cambio en el SACH, por tanto la evolución del número de productos no es comparable entre 2002 2006 y los años 2007-2008. Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de datos de WebComex.

Durante el año 2008 Chile exportó a la CAN un total de 3.836 productos concentrando más del 70% de la variedad total vendida al mercado externo. Importante es señalar que pese a la relevante participación que la CAN ha tenido en el total de productos exportados por Chile, la variedad de mercancías dirigidas hacia dicho mercado continúa incrementándose y en consecuencia su participación, situación que se observa en 2008, año en el cual se exportaron catorce productos más que en 2007 aumentando su participación en dos puntos porcentuales. Por su parte, entre enero y septiembre de 2009 Chile exportó al mundo un total de 4.711 productos de los cuales cerca del 73% se dirigieron a los países de la CAN. Con ello, la canasta exportadora chilena dirigida hacia dicho bloque es la más diversificada superando por mucho a los países del MERCOSUR y de la Unión Europea.

Gráfico 5 Número de productos exportados por mercado de destino

Enero – Septiembre 2009

1000 1500 2000 2500 3000 3500 4000 4500 5000

MERCOSUR

UE

EE.UU.

CAN

TOTAL

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de datos de WebComex.

Departamento de Estudios e Informaciones

20

Asimismo, dentro de la Comunidad Andina es Perú quien más variedad de productos importa desde el mercado chileno seguido desde muy cerca por Bolivia. En efecto, entre enero y septiembre de 2009 Perú compró a Chile un total de 2.526 productos, cifra que en el caso de Bolivia alcanzó los 2.036. Por su parte, Ecuador y Colombia compraron un total de 1.222 y 1.217 productos respectivamente. El principal producto exportado es el aceite combustible destilado, mercancía que pese a la fuerte caída anual en su valor exportado como consecuencia de la crisis económica internacional lidera los envíos hacia los países de la CAN, con montos que totalizaron entre enero y septiembre de 2009 los US$ 105 millones concentrando cerca del 6% del total enviado. En esta dirección destacan las compras realizadas por Perú, país al cual se dirige cerca del 60% del total exportado de aceite combustible por Chile al bloque. Las preparaciones compuestas no alcohólicas para la fabricación de bebidas es el segundo producto exportado a la CAN (en términos de valor). Importante es destacar que pese a la contracción experimentada por la demanda interna en todos los países del bloque durante los últimos meses, dicho producto vio incrementado sus envíos en un 58% tras exportarse US$ 88 millones los tres primeros trimestres de 2009. En el mayor dinamismo, jugo un importante rol Perú tras casi duplicar las compras de este producto explicando cerca del 60% del incremento en el total exportado al bloque. De igual forma, es posible encontrar dentro de las principales exportaciones realizadas a los países de la CAN importantes envíos de fruta fresca, tal es el caso de la pera en su variedad packham's triumph producto que fue exportado al bloque por US$ 16 millones, monto que posicional a la CAN como uno de los principales destinos tras comprar un 34% del total vendido por Chile al mercado externo. Asimismo, los países de la CAN son un importante mercado de destino para los envíos de manzana en su variedad royal gala y de la uva en su variedad red globe. En efecto, Chile exportó al mundo un valor total de US$ 38 millones de manzana de los cuales un 22% fue comprado por la CAN, situación que en el caso de la uva alcanza el 6%.

2.5 Desgravación arancelaria de las exportaciones10 Producto de las negociaciones bilaterales llevadas a cabo con cada uno de los países miembros de la CAN, Chile ha recibido preferencias arancelarias para una gran cantidad de productos de la canasta exportadora. En efecto, el Tratado de Libre comercio celebrado entre Chile y Perú permite que actualmente un 92,6% de lo exportado ingrese con arancel cero a dicho mercado. Panorama similar es el presentado por las condiciones de acceso hacia Colombia y Ecuador, destinos a los que ingresa casi la totalidad de lo exportado por Chile libre de derecho. Por su parte, el Acuerdo de Complementación Económica celebrado con Bolivia otorgó a Chile arancel cero a un 5,8% del universo arancelario, de esta forma en torno al 28% del monto total exportado por Chile a dicho mercado ingresa libre de arancel.

10 Los contingentes arancelarios (cuotas), son un mecanismo que permite un acceso preferencial pero regulado al mercado de la contraparte, con el objeto de impedir que dichos productos beneficiados no afecten la producción interna, tanto por efecto del volumen o del precio.

Departamento de Estudios e Informaciones

21

Cuadro 5

Preferencias arancelarias de un 100% otorgadas a Chile por los países miembros de la CAN (cifras en millones de dólares y porcentajes)

Exportaciones 2008 (Mill US$)

% que ingresó libre de arancel

Perú 1.489 92,6%Colombia 735 99%Ecuador 536 91%Bolivia 431 27,8%

Fuente: Departamento de Acceso a Mercados, DIRECON.

III. Importaciones desde la Comunidad Andina

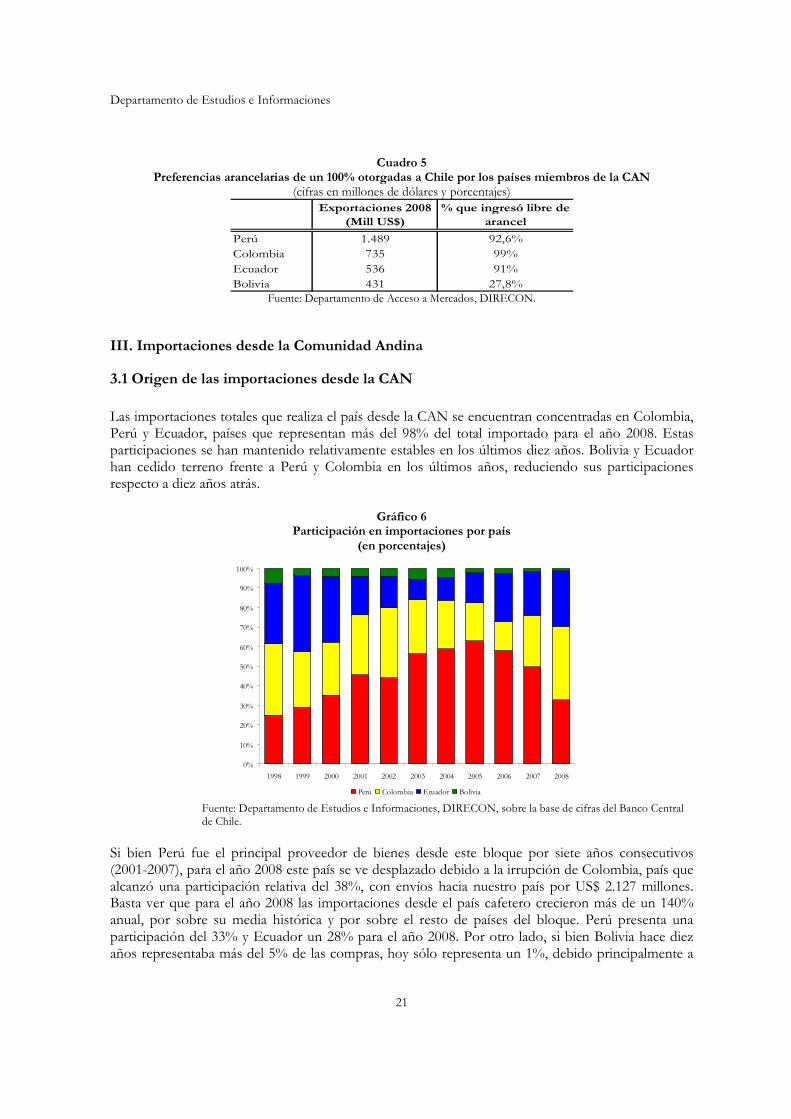

3.1 Origen de las importaciones desde la CAN Las importaciones totales que realiza el país desde la CAN se encuentran concentradas en Colombia, Perú y Ecuador, países que representan más del 98% del total importado para el año 2008. Estas participaciones se han mantenido relativamente estables en los últimos diez años. Bolivia y Ecuador han cedido terreno frente a Perú y Colombia en los últimos años, reduciendo sus participaciones respecto a diez años atrás.

Gráfico 6 Participación en importaciones por país

(en porcentajes)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Perú Colombia Ecuador Bolivia

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile.

Si bien Perú fue el principal proveedor de bienes desde este bloque por siete años consecutivos (2001-2007), para el año 2008 este país se ve desplazado debido a la irrupción de Colombia, país que alcanzó una participación relativa del 38%, con envíos hacia nuestro país por US$ 2.127 millones. Basta ver que para el año 2008 las importaciones desde el país cafetero crecieron más de un 140% anual, por sobre su media histórica y por sobre el resto de países del bloque. Perú presenta una participación del 33% y Ecuador un 28% para el año 2008. Por otro lado, si bien Bolivia hace diez años representaba más del 5% de las compras, hoy sólo representa un 1%, debido principalmente a

Departamento de Estudios e Informaciones

22

que este país presenta un ritmo de crecimiento en sus envíos menor que el de sus compañeros de bloque.

Cuadro 6

Importaciones por Origen (en millones de US$)

2004 2005 2006 2007 2008

Colombia 295,1 345,9 364,4 882,8 2.127,5

Perú 695,2 1.108,5 1.427,2 1.686,5 1.845,9

Ecuador 138,5 271,0 607,0 757,9 1.596,8

Bolivia 53,3 37,9 58,6 57,0 78,1

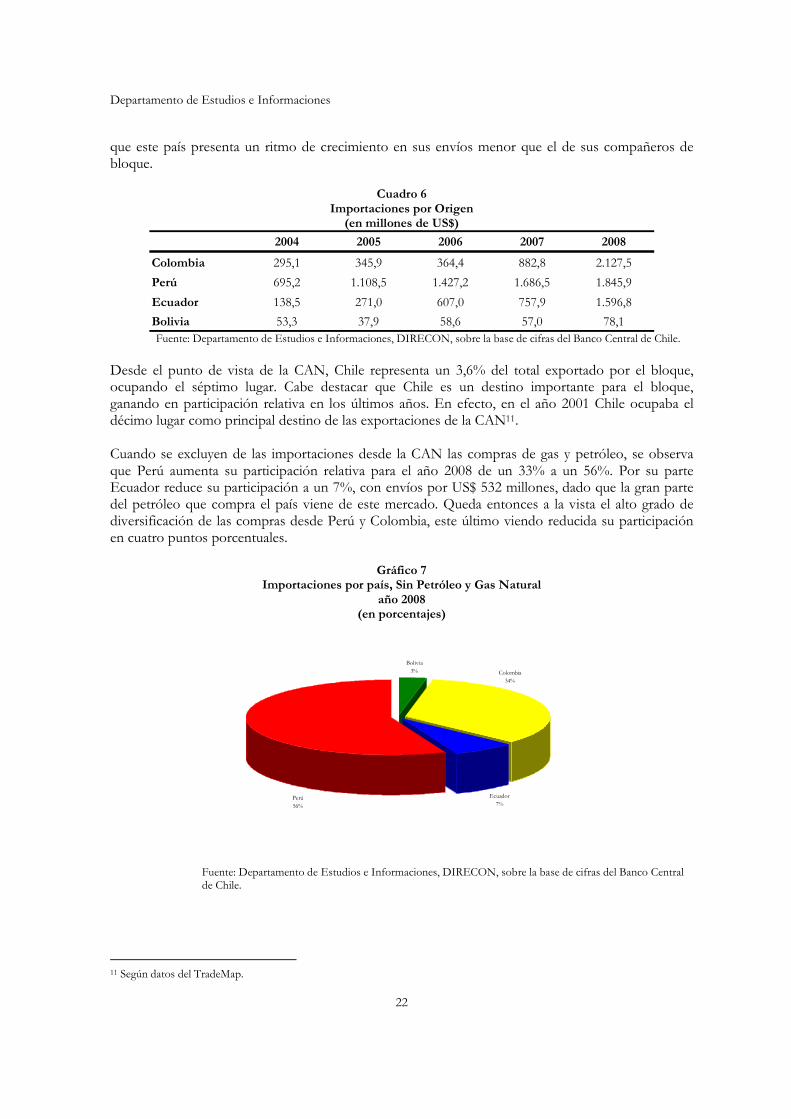

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile. Desde el punto de vista de la CAN, Chile representa un 3,6% del total exportado por el bloque, ocupando el séptimo lugar. Cabe destacar que Chile es un destino importante para el bloque, ganando en participación relativa en los últimos años. En efecto, en el año 2001 Chile ocupaba el décimo lugar como principal destino de las exportaciones de la CAN11. Cuando se excluyen de las importaciones desde la CAN las compras de gas y petróleo, se observa que Perú aumenta su participación relativa para el año 2008 de un 33% a un 56%. Por su parte Ecuador reduce su participación a un 7%, con envíos por US$ 532 millones, dado que la gran parte del petróleo que compra el país viene de este mercado. Queda entonces a la vista el alto grado de diversificación de las compras desde Perú y Colombia, este último viendo reducida su participación en cuatro puntos porcentuales.

Gráfico 7 Importaciones por país, Sin Petróleo y Gas Natural

año 2008 (en porcentajes)

Bolivia3%

Ecuador7%

Perú56%

Colombia34%

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile.

11 Según datos del TradeMap.

Departamento de Estudios e Informaciones

23

El país que ha presentado un crecimiento mayor en los envíos12 hacia el país es Perú, con una tasa de crecimiento promedio anual de 32% para el período 1998-2008. Le sigue Colombia con un crecimiento de 25% sobre la misma base. Ecuador presenta un dinamismo menor, con un crecimiento de 10,5% promedio anual.

3.2 Composición de las importaciones desde la CAN Si bien las importaciones desde la CAN han mostrado un crecimiento sostenido en los últimos años, este comportamiento no es homogéneo dentro de las partidas por tipo de bien. En efecto, dado que son los bienes intermedios los que presentan una participación mayor al 90% del total importado desde dicho mercado, es su dinámica la que explica el movimiento de las importaciones totales desde la CAN.

Cuadro 7 Importaciones por tipo de bien

(en millones de US$)

2004 2005 2006 2007 2008I. Bienes de Consumo 151,5 172,4 216,5 227,0 305,9II. Bienes Intermedios 1.024,1 1.581,3 2.232,7 3.149,9 5.325,4

Petróleo 248,8 327,1 882,1 1.386,2 2.830,1Otros Combustibles y Lubricantes 60,8 54,0 59,4 225,7 637,2

III. Bienes de Capital 6,5 9,6 8,1 7,3 17,0IV. Total Importaciones 1.182,1 1.763,3 2.457,3 3.384,1 5.648,2 Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile. Dentro de los bienes intermedios, las compras de petróleo son las que poseen una mayor participación, con un 53,1% del total importado de estos bienes. Se observa un fuerte crecimiento en el valor importado en el año 2008 de este producto (de un 104%), debido en parte a los mayores precios de este commodity para el mismo año. A nivel de mercados, con se mencionó anteriormente, Ecuador y Colombia son los principales proveedores de petróleo para el país, con importaciones que en conjunto superan los US$ 2.500 millones para el año 2008. Por otro lado, el principal proveedor de otros combustibles y lubricantes dentro de la CAN es Colombia, con una participación mayor al 80% para el mismo año. Según la clasificación CIIU las importaciones industriales alcanzan los US$ 1.223 millones en el año 2008, con una participación en el total importado de un 22%. Si bien las compras de bienes industriales han aumentado sostenidamente en los últimos seis años, a una tasa promedio anual de 20,5%, el fuerte aumento en el valor exportado de petróleo le ha hecho perder relevancia en el total. En efecto, las compras de bienes industriales desde la CAN representaban un 57% del total importado hace cinco años.

12 Descontando petróleo y gas natural.

Departamento de Estudios e Informaciones

24

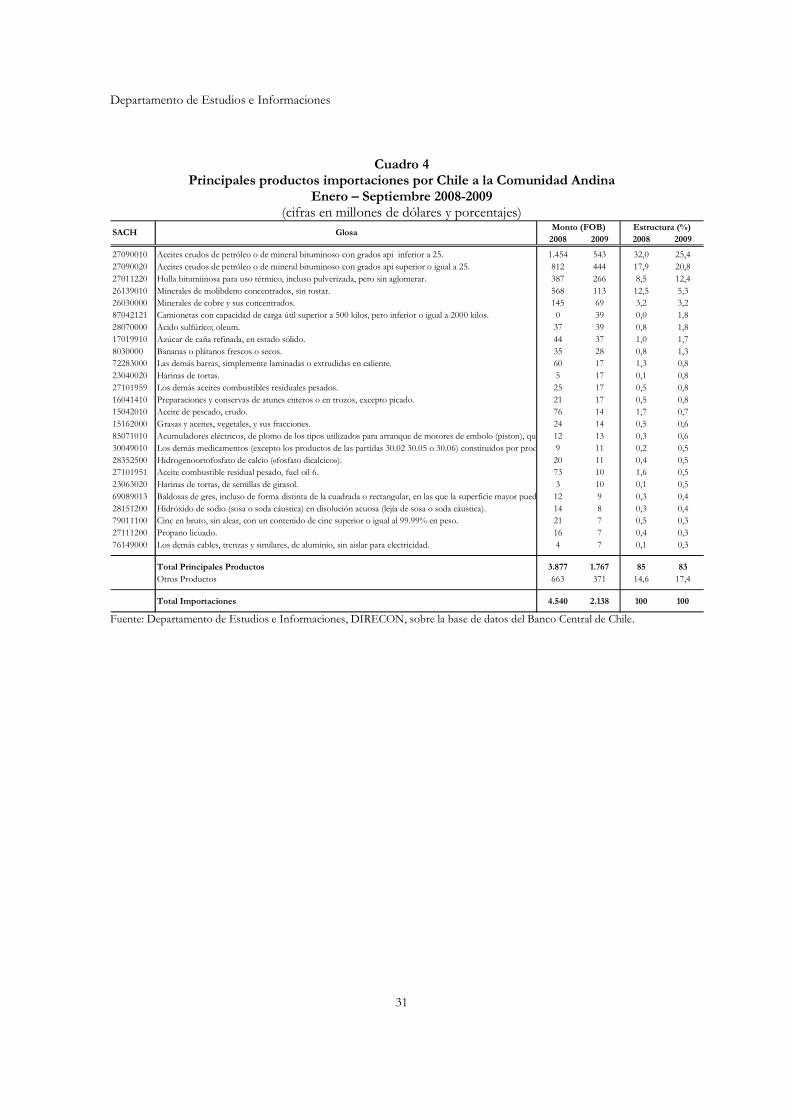

3.3 Principales productos importados desde la CAN13

El proceso de integración económica llevado a cabo entre Chile y cada uno de los países miembros de la Comunidad Andina, ha conducido a una reducción gradual y sistemática del arancel pagado por nuestras importaciones. Con ello, los consumidores chilenos han visto incrementado su bienestar a través del acceso a una mayor variedad de productos, así como, por las ganancias derivadas de las rebajas arancelarias, que permiten que los productos ingresen con menores precios impulsados por un menor arancel. El mayor acceso a bienes se ha visto reflejado en la gran variedad de productos adquiridos desde los países de la CAN. En efecto, Chile compró en 2008 un total de 2.646 productos a los países de la Comunidad Andina cifra que en 2002 no superaba las 2.300. Los veinticinco principales productos importados, en valor, desde la CAN explican en general cerca del 80% del total importado. En efecto, entre enero y septiembre de 2009 estos concentraron el 83% del total comprado a la CAN, cifra que para igual periodo del año anterior alcanza un 85% lo que refleja la alta concentración presentada por la canasta importadora proveniente desde dicho bloque regional. El principal producto importado es el aceite crudo de petróleo, mercancía que concentró un 45% del total importado. El segundo principal producto importado por Chile desde los países de la CAN es la hulla bituminosa para uso térmico, mercancía que registró internaciones por un monto total de US$ 266 millones, alcanzando con ello una participación de un 12% en el total comprado por Chile al bloque entre enero y septiembre de 2009.

13 Ver cuadro 4, Anexo.

Departamento de Estudios e Informaciones

25

IV. Flujos de Inversión Extranjera recíproca entre los países de la Comunidad Andina y Chile

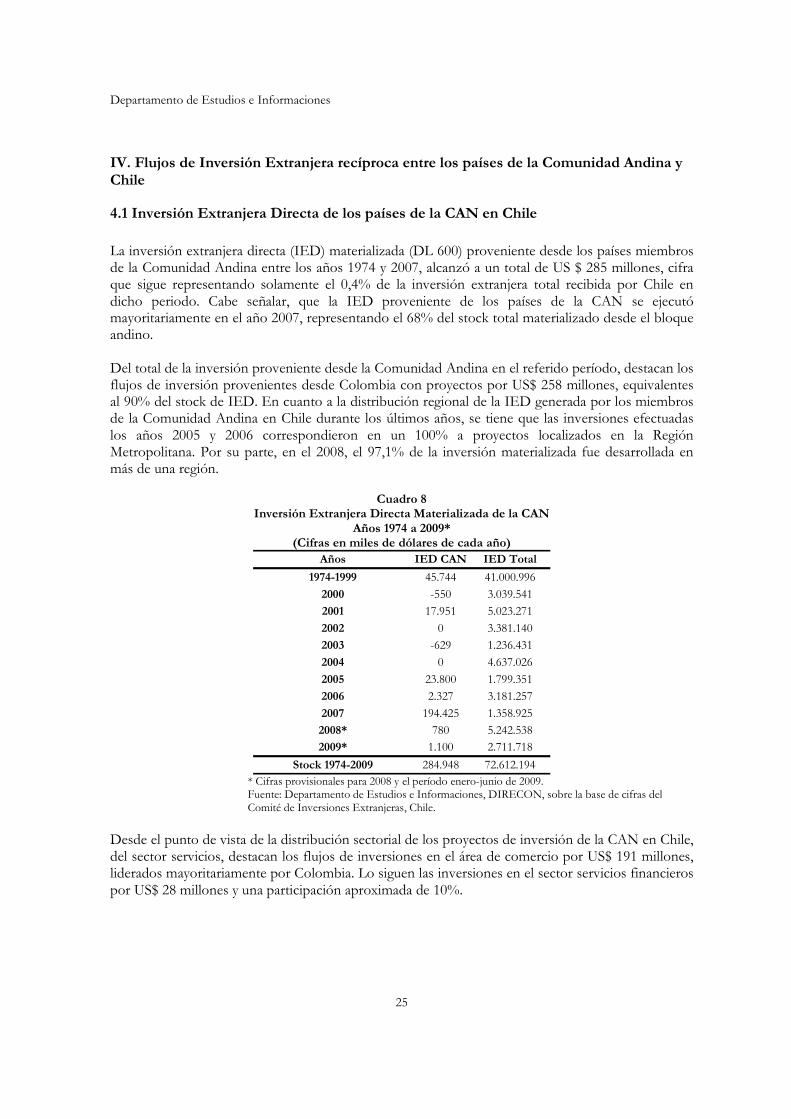

4.1 Inversión Extranjera Directa de los países de la CAN en Chile La inversión extranjera directa (IED) materializada (DL 600) proveniente desde los países miembros de la Comunidad Andina entre los años 1974 y 2007, alcanzó a un total de US $ 285 millones, cifra que sigue representando solamente el 0,4% de la inversión extranjera total recibida por Chile en dicho periodo. Cabe señalar, que la IED proveniente de los países de la CAN se ejecutó mayoritariamente en el año 2007, representando el 68% del stock total materializado desde el bloque andino. Del total de la inversión proveniente desde la Comunidad Andina en el referido período, destacan los flujos de inversión provenientes desde Colombia con proyectos por US$ 258 millones, equivalentes al 90% del stock de IED. En cuanto a la distribución regional de la IED generada por los miembros de la Comunidad Andina en Chile durante los últimos años, se tiene que las inversiones efectuadas los años 2005 y 2006 correspondieron en un 100% a proyectos localizados en la Región Metropolitana. Por su parte, en el 2008, el 97,1% de la inversión materializada fue desarrollada en más de una región.

Cuadro 8

Inversión Extranjera Directa Materializada de la CAN Años 1974 a 2009*

(Cifras en miles de dólares de cada año) Años IED CAN IED Total

1974-1999 45.744 41.000.996

2000 -550 3.039.541

2001 17.951 5.023.271

2002 0 3.381.140

2003 -629 1.236.431

2004 0 4.637.026

2005 23.800 1.799.351

2006 2.327 3.181.257

2007 194.425 1.358.925

2008* 780 5.242.538

2009* 1.100 2.711.718

Stock 1974-2009 284.948 72.612.194

* Cifras provisionales para 2008 y el período enero-junio de 2009. Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Comité de Inversiones Extranjeras, Chile.

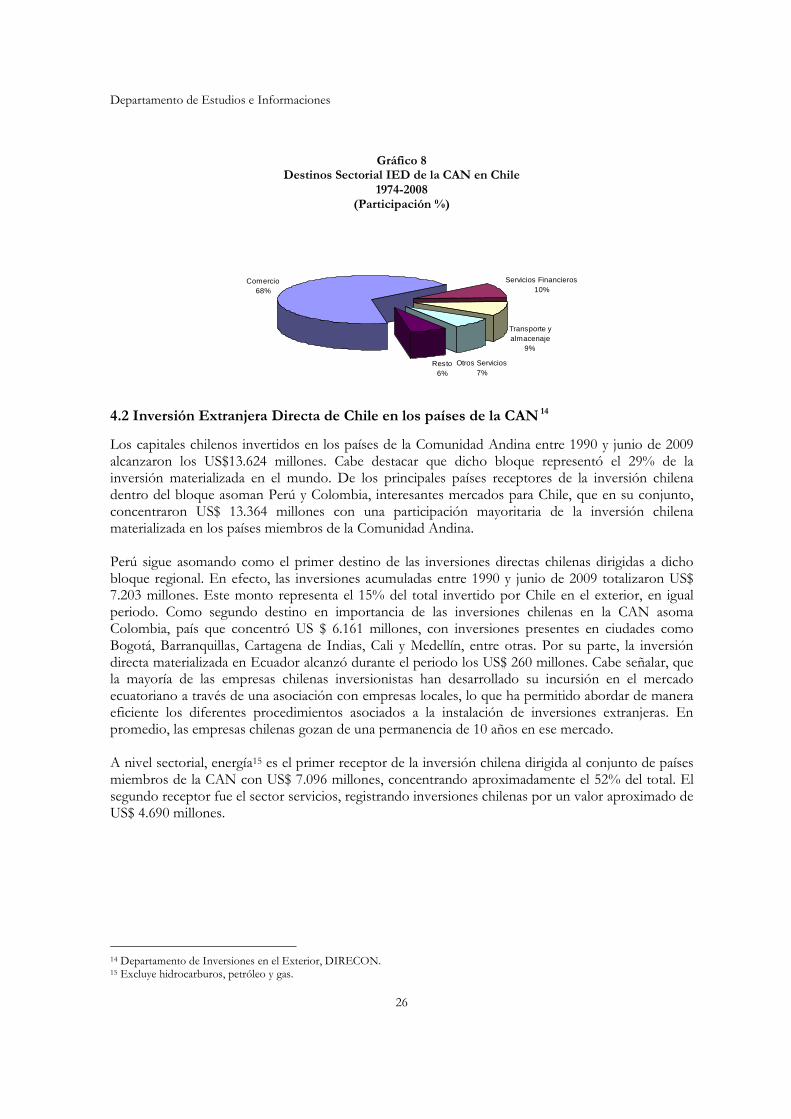

Desde el punto de vista de la distribución sectorial de los proyectos de inversión de la CAN en Chile, del sector servicios, destacan los flujos de inversiones en el área de comercio por US$ 191 millones, liderados mayoritariamente por Colombia. Lo siguen las inversiones en el sector servicios financieros por US$ 28 millones y una participación aproximada de 10%.

Departamento de Estudios e Informaciones

26

Gráfico 8

Destinos Sectorial IED de la CAN en Chile 1974-2008

(Participación %)

Comercio68%

Servicios Financieros10%

Transporte y almacenaje

9%

Resto6%

Otros Servicios7%

4.2 Inversión Extranjera Directa de Chile en los países de la CAN 14

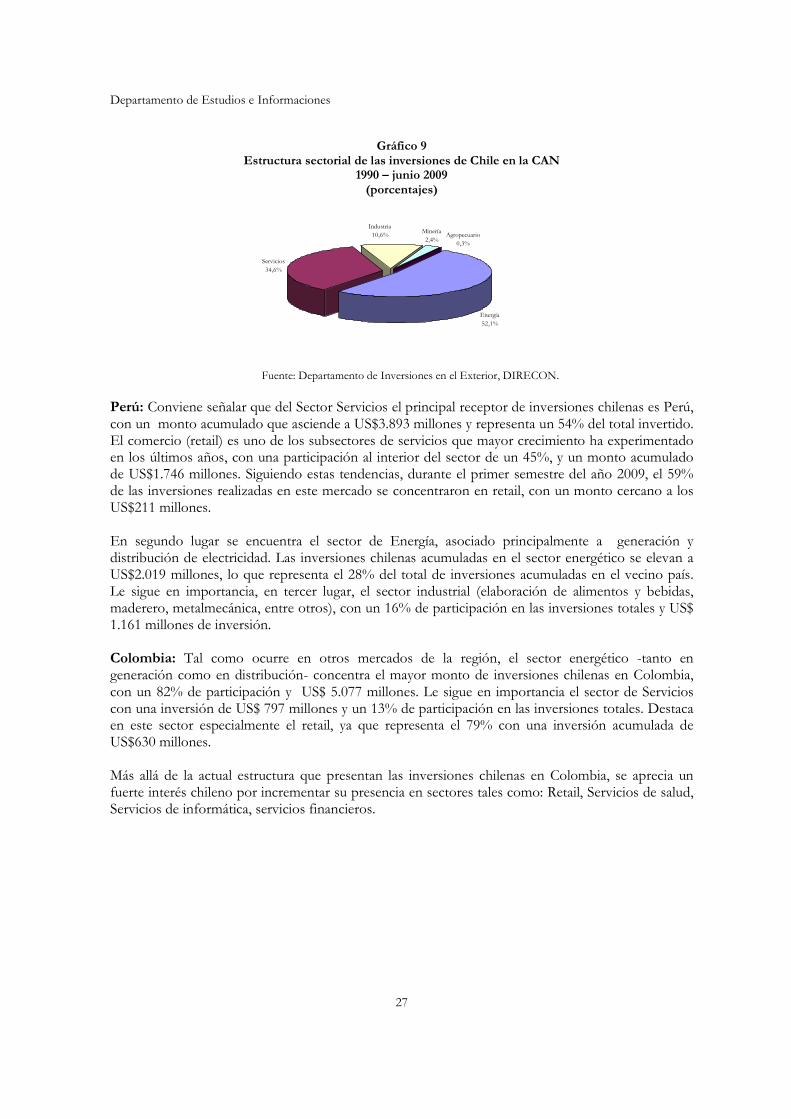

Los capitales chilenos invertidos en los países de la Comunidad Andina entre 1990 y junio de 2009 alcanzaron los US$13.624 millones. Cabe destacar que dicho bloque representó el 29% de la inversión materializada en el mundo. De los principales países receptores de la inversión chilena dentro del bloque asoman Perú y Colombia, interesantes mercados para Chile, que en su conjunto, concentraron US$ 13.364 millones con una participación mayoritaria de la inversión chilena materializada en los países miembros de la Comunidad Andina. Perú sigue asomando como el primer destino de las inversiones directas chilenas dirigidas a dicho bloque regional. En efecto, las inversiones acumuladas entre 1990 y junio de 2009 totalizaron US$ 7.203 millones. Este monto representa el 15% del total invertido por Chile en el exterior, en igual periodo. Como segundo destino en importancia de las inversiones chilenas en la CAN asoma Colombia, país que concentró US $ 6.161 millones, con inversiones presentes en ciudades como Bogotá, Barranquillas, Cartagena de Indias, Cali y Medellín, entre otras. Por su parte, la inversión directa materializada en Ecuador alcanzó durante el periodo los US$ 260 millones. Cabe señalar, que la mayoría de las empresas chilenas inversionistas han desarrollado su incursión en el mercado ecuatoriano a través de una asociación con empresas locales, lo que ha permitido abordar de manera eficiente los diferentes procedimientos asociados a la instalación de inversiones extranjeras. En promedio, las empresas chilenas gozan de una permanencia de 10 años en ese mercado. A nivel sectorial, energía15 es el primer receptor de la inversión chilena dirigida al conjunto de países miembros de la CAN con US$ 7.096 millones, concentrando aproximadamente el 52% del total. El segundo receptor fue el sector servicios, registrando inversiones chilenas por un valor aproximado de US$ 4.690 millones.

14 Departamento de Inversiones en el Exterior, DIRECON. 15 Excluye hidrocarburos, petróleo y gas.

Departamento de Estudios e Informaciones

27

Gráfico 9 Estructura sectorial de las inversiones de Chile en la CAN

1990 – junio 2009 (porcentajes)

Energía52,1%

Servicios 34,6%

Industria10,6% Agropecuario

0,3%

Minería2,4%

Fuente: Departamento de Inversiones en el Exterior, DIRECON.

Perú: Conviene señalar que del Sector Servicios el principal receptor de inversiones chilenas es Perú, con un monto acumulado que asciende a US$3.893 millones y representa un 54% del total invertido. El comercio (retail) es uno de los subsectores de servicios que mayor crecimiento ha experimentado en los últimos años, con una participación al interior del sector de un 45%, y un monto acumulado de US$1.746 millones. Siguiendo estas tendencias, durante el primer semestre del año 2009, el 59% de las inversiones realizadas en este mercado se concentraron en retail, con un monto cercano a los US$211 millones. En segundo lugar se encuentra el sector de Energía, asociado principalmente a generación y distribución de electricidad. Las inversiones chilenas acumuladas en el sector energético se elevan a US$2.019 millones, lo que representa el 28% del total de inversiones acumuladas en el vecino país. Le sigue en importancia, en tercer lugar, el sector industrial (elaboración de alimentos y bebidas, maderero, metalmecánica, entre otros), con un 16% de participación en las inversiones totales y US$ 1.161 millones de inversión. Colombia: Tal como ocurre en otros mercados de la región, el sector energético -tanto en generación como en distribución- concentra el mayor monto de inversiones chilenas en Colombia, con un 82% de participación y US$ 5.077 millones. Le sigue en importancia el sector de Servicios con una inversión de US$ 797 millones y un 13% de participación en las inversiones totales. Destaca en este sector especialmente el retail, ya que representa el 79% con una inversión acumulada de US$630 millones. Más allá de la actual estructura que presentan las inversiones chilenas en Colombia, se aprecia un fuerte interés chileno por incrementar su presencia en sectores tales como: Retail, Servicios de salud, Servicios de informática, servicios financieros.

Departamento de Estudios e Informaciones

28

V. Conclusiones La Comunidad Andina celebró en julio del año 2009 los cuarenta años desde su creación, constituyéndose en el proceso más antiguo de integración latinoamericana. Hoy en día, la CAN está conformada por cuatro países miembros: Bolivia, Colombia, Ecuador y Perú. Cuenta también con cinco países asociados que son Argentina, Brasil, Chile (desde el año 2006), Paraguay y Uruguay. Además en la categoría de países observadores se encuentran México y Panamá. Importancia creciente reviste la CAN para Chile considerando la diversidad y crecimiento del comercio exterior a dichos destinos. En efecto, las exportaciones nacionales hacia la CAN crecieron en promedio más de un 12% anual para el período 1998-2008, alcanzando para este último año embarques por US$ 3.187 millones. Se destaca el año 2008, en el cual el valor exportado creció por sobre su media histórica y la mayoría de los destinos, con un aumento mayor al 30% anual. Para el año 2007, Chile fue el noveno principal proveedor de bienes hacia la CAN, con una participación en las compras totales del grupo de un 3,5%. A su vez, los países miembros de la CAN se posicionan como uno de los principales mercados de destino de las exportaciones industriales de Chile después de la Unión Europea, Estados Unidos y el MERCOSUR concentrando cerca de un 12% del total vendido al mercado externo entre enero y septiembre de 2009, superando a China (10%) y Japón (9,6%). En términos de productos, en los primeros nueve meses del año 2009, Chile exportó al mundo un total de 4.711 productos de los cuales cerca del 73% se dirigieron a los países de la CAN. Con ello, la canasta exportadora chilena dirigida hacia dicho bloque es la más diversificada superando por mucho a los países del MERCOSUR y de la Unión Europea. Finalmente, cabe señalar que en materia de inversiones destacan las inversiones chilenas hacia la Comunidad Andina, las que han acumulado US$13.624 millones entre 1990 y junio de 2009. Cabe destacar que dicho bloque representó el 29% de la inversión materializada en el mundo. De los principales países receptores de la inversión chilena dentro del bloque asoman Perú y Colombia, interesantes mercados para Chile, que en su conjunto, concentraron US$ 13.364 millones con una participación mayoritaria de la inversión chilena materializada en los países miembros de la Comunidad Andina.

Departamento de Estudios e Informaciones

29

ANEXOS

Cuadro 1 Exportaciones de Chile a la Comunidad Andina

2003-2008 (cifras en millones de dólares y porcentajes)

2008 2009

Bolivia 141 140 211 286 300 431 310 215Colombia 285 310 348 494 622 735 519 423Ecuador 294 323 342 423 461 532 391 332Perú 427 524 727 932 1.035 1.490 1.097 872Total Exportaciones hacia CAN 1.146 1.296 1.628 2.135 2.418 3.187 2.316 1.842Exportaciones Totales 20.627 31.460 39.252 57.757 66.719 69.821 55.738 36.130

2008Enero - Septiembre

2003 2004 2005 2006 2007

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile.

Cuadro 2

Exportaciones de Chile a la Comunidad Andina Clasificadas por CIIU

2003-2008 (cifras en millones de dólares)

2003 2004 2005 2006 2007 2008 2008 2009

78,0 86,8 87,4 102,4 133,9 173,4 139,7 130,6

Agricultura, fruticultura y ganadería 77,6 86,3 86,9 101,8 132,4 168,5 136,7 128,4

Agricultura 5,4 8,5 8,2 10,4 11,3 20,2 14,2 11,4

Fruticultura 71,1 75,0 75,9 88,5 117,8 144,0 118,9 114,3

Ganadería 1,1 2,8 2,9 2,8 3,4 4,4 3,6 2,7

Silvicultura 0,4 0,5 0,4 0,5 1,5 4,9 2,9 2,2

Pesca Extractiva 0,0 0,0 0,1 0,1 0,0 0,0 0,0 0,0

II. Minería 9,4 34,3 65,8 105,9 113,6 86,4 68,3 52,4

Cobre 4,0 26,2 54,5 99,9 102,9 51,9 41,2 36,8

Resto 5,4 8,0 11,3 6,0 10,7 34,5 27,1 15,6

III. Industria 1.043,5 1.131,2 1.412,0 1.837,0 2.045,4 2.675,3 1.929,0 1.510,4

Industria alimentaria, bebidas, licores y tabaco 243,0 249,8 284,6 308,9 406,2 523,9 373,3 336,9

Alimentos y alimentos forrajeros 106,8 114,4 150,3 149,6 320,5 417,8 301,6 283,1

Bebidas, líquidos, alcoholes y tabacos 136,1 135,4 134,3 159,3 85,7 106,1 71,7 53,8

Industria textil, prendas de vestir y cuero 40,9 41,8 43,6 44,8 54,4 57,5 42,7 34,7

Textiles y confecciones de prendas de vestir 38,7 39,2 40,1 41,7 48,5 48,1 36,1 29,9

Curtiembre, talabartería, cuero y pieles, calzado 2,2 2,6 3,5 3,1 5,9 9,3 6,6 4,8

Forestales y muebles de madera 31,9 27,6 40,8 54,9 82,6 120,0 87,8 75,3

Celulosa, papel, cartón, editoriales e imprenta 179,0 193,5 208,7 253,3 262,5 332,3 241,4 192,5

341,3 370,2 515,1 707,2 636,4 890,3 635,2 446,4

22,3 21,4 23,4 24,1 33,8 36,9 26,3 26,6

43,1 52,7 84,4 124,7 178,2 188,2 145,1 96,0

139,0 170,6 208,1 314,5 386,8 518,0 371,0 298,6

Productos metálicos, maquinaria, equipos, material eléctrico e instrumentos de medida

85,2 114,4 171,4 269,5 306,7 405,4 303,9 244,0

Material de transporte 53,8 56,3 36,7 45,0 80,1 112,7 67,1 54,6

Industria manufacturera no expresada 2,9 3,5 3,3 4,6 4,4 8,2 6,3 3,5

IV. Otros 15,0 44,3 62,7 89,5 125,4 251,9 179,4 148,5

V. Total Exportaciones 1.145,9 1.296,5 1.627,8 2.134,7 2.418,4 3.187,1 2.316,4 1.842,0

Industria básica del hierro y del acero, industria básica de metales no ferrosos

Productos metálicos, maquinaria, equipos material eléctrico, instrumentos de medida y material de transporte

Enero - Septiembre

I. Agricultura, Fruticultura, Ganadería, Silvicultura y Pesca Extractiva

Productos químicos básicos y preparados, petróleo y derivados, caucho y plásticoProductos de barro, loza y porcelana, vidrio y productos minerales no metálicos

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de cifras del Banco Central de Chile.

Departamento de Estudios e Informaciones

30

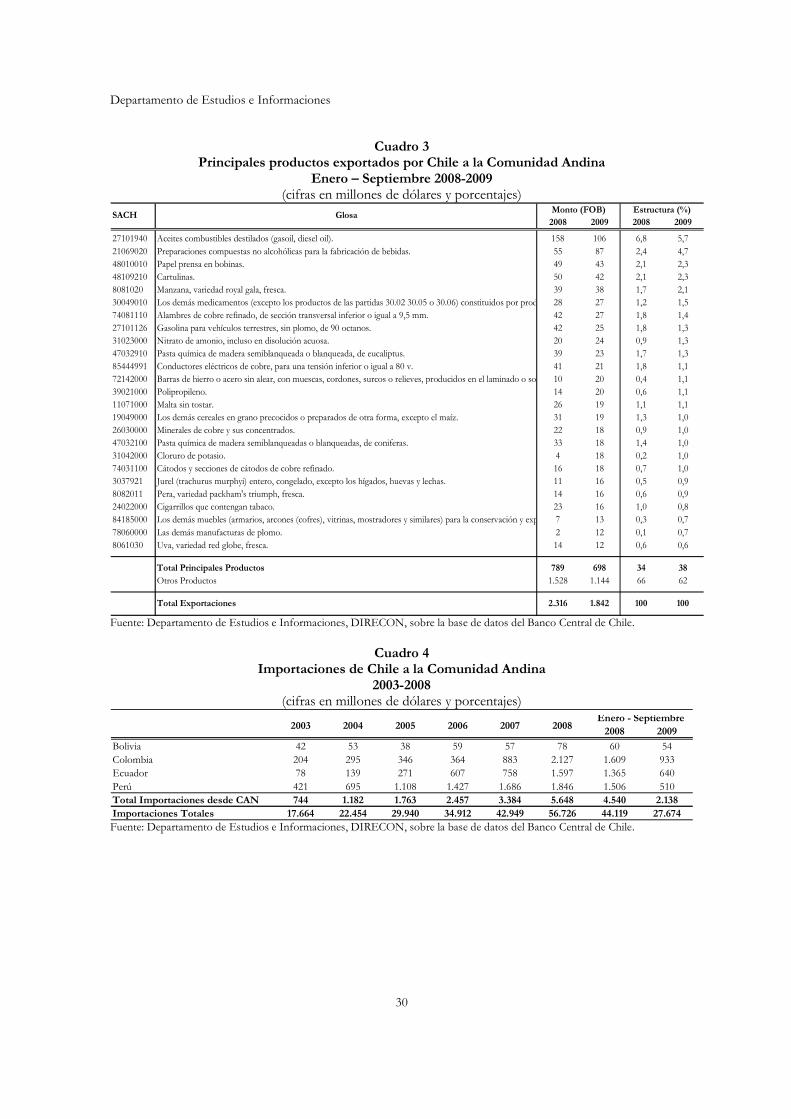

Cuadro 3 Principales productos exportados por Chile a la Comunidad Andina

Enero – Septiembre 2008-2009 (cifras en millones de dólares y porcentajes)

2008 2009 2008 2009

27101940 Aceites combustibles destilados (gasoil, diesel oil). 158 106 6,8 5,721069020 Preparaciones compuestas no alcohólicas para la fabricación de bebidas. 55 87 2,4 4,748010010 Papel prensa en bobinas. 49 43 2,1 2,348109210 Cartulinas. 50 42 2,1 2,38081020 Manzana, variedad royal gala, fresca. 39 38 1,7 2,130049010 Los demás medicamentos (excepto los productos de las partidas 30.02 30.05 o 30.06) constituidos por productos mezclados o sin mezclar, prep28 27 1,2 1,574081110 Alambres de cobre refinado, de sección transversal inferior o igual a 9,5 mm. 42 27 1,8 1,427101126 Gasolina para vehículos terrestres, sin plomo, de 90 octanos. 42 25 1,8 1,331023000 Nitrato de amonio, incluso en disolución acuosa. 20 24 0,9 1,347032910 Pasta química de madera semiblanqueada o blanqueada, de eucaliptus. 39 23 1,7 1,385444991 Conductores eléctricos de cobre, para una tensión inferior o igual a 80 v. 41 21 1,8 1,172142000 Barras de hierro o acero sin alear, con muescas, cordones, surcos o relieves, producidos en el laminado o sometidas a torsion después del l10 20 0,4 1,139021000 Polipropileno. 14 20 0,6 1,111071000 Malta sin tostar. 26 19 1,1 1,119049000 Los demás cereales en grano precocidos o preparados de otra forma, excepto el maíz. 31 19 1,3 1,026030000 Minerales de cobre y sus concentrados. 22 18 0,9 1,047032100 Pasta química de madera semiblanqueadas o blanqueadas, de coniferas. 33 18 1,4 1,031042000 Cloruro de potasio. 4 18 0,2 1,074031100 Cátodos y secciones de cátodos de cobre refinado. 16 18 0,7 1,03037921 Jurel (trachurus murphyi) entero, congelado, excepto los hígados, huevas y lechas. 11 16 0,5 0,98082011 Pera, variedad packham's triumph, fresca. 14 16 0,6 0,924022000 Cigarrillos que contengan tabaco. 23 16 1,0 0,884185000 Los demás muebles (armarios, arcones (cofres), vitrinas, mostradores y similares) para la conservación y exposición de los productos, que i7 13 0,3 0,778060000 Las demás manufacturas de plomo. 2 12 0,1 0,78061030 Uva, variedad red globe, fresca. 14 12 0,6 0,6

Total Principales Productos 789 698 34 38Otros Productos 1.528 1.144 66 62

Total Exportaciones 2.316 1.842 100 100

Monto (FOB) Estructura (%)SACH Glosa

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de datos del Banco Central de Chile.

Cuadro 4

Importaciones de Chile a la Comunidad Andina 2003-2008

(cifras en millones de dólares y porcentajes)

2008 2009

Bolivia 42 53 38 59 57 78 60 54Colombia 204 295 346 364 883 2.127 1.609 933Ecuador 78 139 271 607 758 1.597 1.365 640Perú 421 695 1.108 1.427 1.686 1.846 1.506 510Total Importaciones desde CAN 744 1.182 1.763 2.457 3.384 5.648 4.540 2.138Importaciones Totales 17.664 22.454 29.940 34.912 42.949 56.726 44.119 27.674

2008Enero - Septiembre

2003 2004 2005 2006 2007

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de datos del Banco Central de Chile.

Departamento de Estudios e Informaciones

31

Cuadro 4

Principales productos importaciones por Chile a la Comunidad Andina Enero – Septiembre 2008-2009

(cifras en millones de dólares y porcentajes)

2008 2009 2008 2009

27090010 Aceites crudos de petróleo o de mineral bituminoso con grados api inferior a 25. 1.454 543 32,0 25,427090020 Aceites crudos de petróleo o de mineral bituminoso con grados api superior o igual a 25. 812 444 17,9 20,827011220 Hulla bitumiinosa para uso térmico, incluso pulverizada, pero sin aglomerar. 387 266 8,5 12,426139010 Minerales de molibdeno concentrados, sin tostar. 568 113 12,5 5,326030000 Minerales de cobre y sus concentrados. 145 69 3,2 3,287042121 Camionetas con capacidad de carga útil superior a 500 kilos, pero inferior o igual a 2000 kilos. 0 39 0,0 1,828070000 Acido sulfúrico; oleum. 37 39 0,8 1,817019910 Azúcar de caña refinada, en estado sólido. 44 37 1,0 1,78030000 Bananas o plátanos frescos o secos. 35 28 0,8 1,372283000 Las demás barras, simplemente laminadas o extrudidas en caliente. 60 17 1,3 0,823040020 Harinas de tortas. 5 17 0,1 0,827101959 Los demás aceites combustibles residuales pesados. 25 17 0,5 0,816041410 Preparaciones y conservas de atunes enteros o en trozos, excepto picado. 21 17 0,5 0,815042010 Aceite de pescado, crudo. 76 14 1,7 0,715162000 Grasas y aceites, vegetales, y sus fracciones. 24 14 0,5 0,685071010 Acumuladores eléctricos, de plomo de los tipos utilizados para arranque de motores de embolo (piston), que funcionen con electrolito liquid12 13 0,3 0,630049010 Los demás medicamentos (excepto los productos de las partidas 30.02 30.05 o 30.06) constituidos por productos mezclados o sin mezclar, prep9 11 0,2 0,528352500 Hidrogenoortofosfato de calcio («fosfato dicalcico»). 20 11 0,4 0,527101951 Aceite combustible residual pesado, fuel oil 6. 73 10 1,6 0,523063020 Harinas de tortas, de semillas de girasol. 3 10 0,1 0,569089013 Baldosas de gres, incluso de forma distinta de la cuadrada o rectangular, en las que la superficie mayor pueda inscribirse en un cuadrado d12 9 0,3 0,428151200 Hidróxido de sodio (sosa o soda cáustica) en disolución acuosa (lejía de sosa o soda cáustica). 14 8 0,3 0,479011100 Cinc en bruto, sin alear, con un contenido de cinc superior o igual al 99.99% en peso. 21 7 0,5 0,327111200 Propano licuado. 16 7 0,4 0,376149000 Los demás cables, trenzas y similares, de aluminio, sin aislar para electricidad. 4 7 0,1 0,3

Total Principales Productos 3.877 1.767 85 83Otros Productos 663 371 14,6 17,4

Total Importaciones 4.540 2.138 100 100

Monto (FOB) Estructura (%)SACH Glosa

Fuente: Departamento de Estudios e Informaciones, DIRECON, sobre la base de datos del Banco Central de Chile.