ministerio de energÍadataset.cne.cl/energia_abierta/estudios/minerg/36.informe... ·...

TRANSCRIPT

Av. El Bosque 1802 Providencia, Santiago, Chile. Fono (56-2) 223-2424 Fax (56-2) 341-5706 - www.gamma.cl – [email protected]

MINISTERIO DE ENERGÍA

ESTUDIO ANÁLISIS DE OPCIONES PARA LAS RESERVAS DE SEGURIDAD DE COMBUSTIBLES LÍQUIDOS

INFORME FINAL CORREGIDO Santiago, 20 de Mayo de 2011.-

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

i

INDICE

INTRODUCCIÓN……………………………………………………………………………………………………………………..I RESUMEN EJECUTIVO ..............................................................................................................i

1. MERCADO DE PRODUCCIÓN Y DISTRIBUCIÓN DE COMBUSTIBLES LÍQUIDOS, SUS PRINCIPALES ACTORES, PRECIOS DE PARIDAD Y EXTRAPOLACIÓN DE DEMANDA. ........ 1

1.1. Introducción. ........................................................................................................... 1 1.2. Principales Actores del Mercado de Producción y Distribución de Combustibles. 1

1.2.1. ENAP y Producción Nacional de Combustibles Líquidos. ............................ 1 1.2.2. Distribuidores de Combustibles Líquidos y de GLP. .................................... 3

1.3. Evolución Histórica de Precios de los Energéticos. ................................................. 5 1.4. Precios para el Cálculo de Costos de los Almacenamientos. .................................. 7 1.5. Volumen de Importaciones y Exportaciones de Crudo, Combustibles Líquidos y

GLP. ......................................................................................................................... 8 1.5.1. Importaciones. ............................................................................................. 8 1.5.2. Exportaciones. ........................................................................................... 10 1.5.3. Importaciones Netas .................................................................................. 11

1.6. Demanda Actual de Combustibles Líquidos. ......................................................... 13 1.7. Estimación de la Demanda de Combustibles Importados y Refinados Nacionales

para el Año 2020. .................................................................................................. 14 1.7.1. Introducción. .............................................................................................. 14 1.7.2. Elasticidades de las Demandas de los Diversos Combustibles. ................. 14 1.7.3. Crecimiento del PIB Nacional. ................................................................... 15 1.7.4. Situación Base para la Estimación. ............................................................ 16 1.7.5. Demanda Estimada de Combustibles para años 2010 y 2020. ................. 17

2. LOGÍSTICA, INFRAESTRUCTURA Y ANÁLISIS DE LA CAPACIDAD DE ALMACENAMIENTO DE COMBUSTIBLES LÍQUIDOS Y DE GLP. .................................................................... 19

2.1. Logística y Distribución. ........................................................................................ 19 2.1.1. Cadena Global de Distribución. ................................................................. 19 2.1.2. Logística de la Distribución. ....................................................................... 21

2.2. Detalle de la Capacidad de Almacenamiento de la Infraestructura Existente. .... 26 2.3. Análisis de la Capacidad de Almacenamiento de Combustibles Líquidos y GLP. . 31

2.3.1. Capacidad de Almacenamiento Actual del País por Macrozona. .............. 31 2.3.2. Demanda de Combustibles Líquidos Normalizadas al año 2010............... 32 2.3.3. Volumen Real de Productos Almacenados. ............................................... 33

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

ii

3. DISEÑO Y COSTOS DE PLANTAS DE ALMACENAMIENTO DE COMBUSTIBLES LÍQUIDOS Y DE GLP. ..................................................................................................................... 35

3.1. Requisitos de Diseño Establecidos en la Normativa Vigente para Plantas de Almacenamiento de Combustibles Líquidos y GLP. ............................................. 35 3.1.1. Normativa Ambiental. ................................................................................ 35 3.1.2. Normativa de Seguridad Técnica. .............................................................. 36 3.1.3. Definición de Zonas de Riesgo. .................................................................. 38 3.1.4. Normativa de Uso de Suelo. ....................................................................... 38 3.1.5. Aplicación de la Normativa para Determinar las Zonas de Seguridad y de

Riesgo para Tanques Tipo de Combustibles. ............................................. 39 3.2. Estimación de Costo de Inversión y Operación de Plantas de Almacenamiento de

Crudo y de Combustibles Líquidos (CL) ................................................................. 40 3.2.1. Estimación de Costo de Inversión de Plantas de Combustibles Líquidos y

Crudo con Otra Configuración de Estanques (Mix). ................................... 42 3.2.2. Costo de Operación y Mantenimiento y Costos Totales de Plantas de CL.43

3.3. Estimación de Costo Inversión y Operación de Plantas de Almacenamiento de GLP. ........................................................................................................................ 44 3.3.1. Estimación del Costo de Plantas de GLP con Otras Capacidades de

Almacenamiento. ....................................................................................... 45 3.3.2. Costo de Operación y Mantenimiento y Costos Totales de Plantas de GLP.

46

4. LOCALIZACIÓN DE PLANTAS DE RESERVAS ESTRATÉGICAS PARA CUMPLIR METAS DE LA AIE. ........................................................................................................................... 47

4.1. Factores a Considerar para el Emplazamiento. .................................................... 47 4.2. Distribución Geográfica de los Consumos. ............................................................ 48 4.3. Capacidades de Oleoductos. ................................................................................. 51 4.4. Sectores Seleccionados como Factibles para instalar Plantas de Reservas

Estratégicas. ........................................................................................................... 51 4.4.1. Región de Antofagasta. .............................................................................. 52 4.4.2. Macrozona Central V y R.M. ...................................................................... 52

4.5. Macrozona Biobío (VI a la IX Región)..................................................................... 53

5. VOLÚMENES Y COSTOS DE ALMACENAMIENTO NECESARIOS PARA CUMPLIR LOS REQUISITOS DE LA AGENCIA INTERNACIONAL DE LA ENERGÍA (AIE). .......................... 62

5.1. Requerimientos de la Agencia Internacional de La Energía (AIE). ........................ 62 5.1.1. Cálculo del Promedio Diario de las Importaciones Netas. ......................... 62 5.1.2. Cálculo de las Reservas de Emergencia...................................................... 63 5.1.3. Cálculo de los Inventarios Equivalentes, expresado en Días de Existencia

Disponibles (DEP). ...................................................................................... 64 5.1.4. Sistema de Respaldo Frente a Emergencias de Suministro de Petróleo. .. 64

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

iii

5.1.5. Alternativas de Responsabilidad de Mantener Almacenamientos de Emergencias AIE. ........................................................................................ 65

5.2. Importación Neta Equivalente de acuerdo a la AIE para el año 2010. ................. 66 5.3. Situación Actual de Almacenamiento según la AIE. .............................................. 67 5.4. Almacenamientos Requeridos para los Tres Casos Analizados. ........................... 68

5.4.1. Caso N° 1.- Los Importadores deben mantener el total de las existencias requeridas por la AIE. ................................................................................ 68

5.4.2. Caso N° 2.- Los distribuidores deben mantener un stock adicional de 15 días de sus ventas promedio a nivel país, siendo los importadores responsables del saldo de existencias para completar los 90 días de stock de la AIE. .................................................................................................... 71

5.4.3. Caso N° 3.- Los distribuidores deben mantener un stock adicional de 20 días de sus ventas, siendo los importadores responsables de mantener el saldo de existencias para completar los 90 días de stock de la AIE. ......... 72

5.5. Determinación de las Capacidades Requeridas en Plantas Centralizadas para cumplir 90 días de Stock AIE. ................................................................................ 73

5.6. Cálculo de los Valores Presentes Promedio País de las Inversiones y Gastos de Operación de Plantas Centralizadas requeridas para cumplir 90 días de Stock AIE. ............................................................................................................................... 75

5.7. Estimación de Costos País para cumplir con los 90 días de Stock AIE al año 2011. a base de las Importaciones Netas del año 2010. ................................................... 76

5.8. Estimación de Costos Adicionales de Almacenamiento País para cumplir 90 días de Stock AIE al año 2021 a base de las Importaciones Netas del año 2020. ........ 77

5.9. Recargo en los Costos de los Productos debido a la inversión adicional para cumplir con la AIE. ................................................................................................. 80

5.10. Resumen de Características de los Casos Alternativos para Cumplir los Requisitos de la AIE. ................................................................................................................ 81

6. ESTIMACIÓN DE LOS COSTOS DE INVERSIÓN PARA OBTENER DIVERSOS NIVELES DE SEGURIDAD DE ABASTECIMIENTO A NIVEL DE ZONAS. .............................................. 82

6.1. Objetivo. ................................................................................................................ 82 6.2. Parámetros Considerados para la Estimación de los Volúmenes de

Almacenamiento Requerido. ................................................................................ 82 6.3. Requerimientos Promedio de Almacenamiento de Productos para cada Zona Año

2010. ...................................................................................................................... 83 6.4. Aumentos de Inventario Promedio de Productos por Zona Año 2010................ 84 6.5. Aumentos de Capacidad de Estanques por Macrozona y Regiones Año 2010. .. 85 6.6. Estimación de Costos de Inversión para Aumentar la Capacidad Operacional y de

Seguridad Interna de Abastecimiento del País, Año 2010. ................................... 86 6.7. Análisis de Stock Mínimo considerando Estacionalidad de la Demanda. ............. 88 6.8. Estimación de Aumento de Almacenamientos, Capacidad de Estanques y Costos

de Inversión para 15 días de Stock Mínimo, Año 2020. ....................................... 89 6.9. Otros Aspectos Relativos a la Seguridad Interna de Abastecimiento. .................. 93

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

iv

7. ANÁLISIS DE LA CONVENIENCIA DE MANTENER RESERVAS ESTRATÉGICAS DE GAS NATURAL LICUADO, (GNL). ........................................................................................ 94

7.1. Gas Natural Licuado de Quintero : GNL Quintero. ................................................ 94 7.2. Planta de Gas Natural Licuado de Mejillones. ....................................................... 95 7.3. Aspectos a Considerar en Relación con la posible Conveniencia de mantener

Stocks de Reservas Estratégicas de GNL................................................................ 96

8. ANÁLISIS DE LAS OPCIONES DE ALMACENAMIENTO DE RESERVAS ESTRATÉGICAS DE SEGURIDAD PARA LA AIE. .......................................................................................... 99

8.1. Personas Obligadas a Mantener las Reservas de Emergencia de la AIE y a Asumir los Costos Correspondientes. ................................................................................ 99

8.2. Personas que Mantendrían y Operarían los Inventarios Físicos. Modelos Institucionales. ..................................................................................................... 101

8.3. Condiciones Básicas de Operación de una Agencia Pública que Administre, Mantenga y Opere Total o Parcialmente las Reservas Estratégicas del País. .... 105

9. CARACTERÍSTICAS GENERALES DE UN SISTEMA DE MANTENCIÓN DE STOCK MÍNIMOS ZONALES POR ZONA Y POR PRODUCTO. .................................................................. 107

9.1. Principales Obligaciones. ..................................................................................... 107 9.2. Costos de Mantener Stocks Mínimos en las Diferentes Zonas del País. ............. 108

10. ADECUACIONES LEGALES REQUERIDAS PARA IMPLEMENTAR LOS MODELOS INSTITUCIONALES ANALIZADOS. .............................................................................. 109

10.1. Consideración Previa: se requiere en cualquier Evento de una Modificación de Rango Legal. ......................................................................................................... 109

10.2. Establecer la Obligación de Mantener Reservas Equivalentes a 90 días de Importaciones Netas. .......................................................................................... 110

10.3. Obligaciones Específicas a Importadores y/o Distribuidores. ............................. 111 10.4. Estado o una Empresa del Estado, Asuma Total o Parcialmente la Obligación. . 119 10.5. Constitución de una Agencia Privada o Pública, para Administrar estos

Inventarios. .......................................................................................................... 119

Contenido Anexos:

***************

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

I

INTRODUCCIÓN

1. ANTECEDENTES DEL ESTUDIO.

El presente Informe Final corresponde al Estudio “Análisis de Opciones para las Reservas de Seguridad de Combustibles Líquidos”, encargado por el Ministerio de Energía a Gamma Ingenieros S.A. Siendo la energía un elemento fundamental para el desarrollo económico, el Ministerio de Energía ha considerado que la seguridad de suministro es un objetivo clave. Entre los diversos aspectos relativos a la seguridad de suministro, está el mejorar la actual política de inventarios de combustibles líquidos, los que seguirán representando un porcentaje importante de la matriz energética. Chile, por ser un importador neto, está en una posición vulnerable frente a los diversos vaivenes de los mercados internacionales así como a eventos que puedan causar disrupciones en el suministro de combustibles líquidos a nivel mundial. Por otra parte, nuestro país corre el riesgo de sufrir eventos naturales que pueden afectar el suministro nacional de combustibles líquidos. La postulación de Chile a la Agencia Internacional de la Energía (AIE) implicaría que el país debiese cumplir con ciertos requisitos en relación al tema de inventarios de seguridad mínimos de petróleo y sus derivados. Estos stocks de reserva tendrían como finalidad mitigar los efectos de una emergencia que signifique una disrupción del mercado de combustibles líquidos a nivel mundial y que afecte a un grupo o a la totalidad de sus países miembros. El Ministerio de Energía ha encargado el presente estudio como un antecedente para evaluar el proceso de postulación de Chile a la AIE.

2. CONTENIDO DEL INFORME.

El presente informe elabora en primer lugar, los diversos antecedentes necesarios para la definición y evaluación posterior de las diferentes opciones tendientes a mejorar la seguridad de abastecimiento del país.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

II

En sus primeros dos capítulos se resumen los antecedentes de precios de productos, volúmenes de importación neta y de las capacidades de almacenamiento actual, que son antecedentes necesarios para el desarrollo de los cálculos posteriores.

En el Capítulo 3 se muestran los resultados de los estudios de costos de inversión y gastos de mantención y operación para diversas Plantas de Combustibles Líquidos, GLP y Crudo.

En el Capítulo 4 se determinan las localizaciones seleccionadas como factibles para las Plantas de Almacenamiento de Emergencia que se requieren para cumplir con las condiciones de la AIE.

En el Capítulo 5 se calculan los volúmenes e inversiones adicionales requeridas para dar cumplimiento a los niveles de stock exigidos por la AIE.

En el Capítulo 6 se estudia el nivel de inversiones requeridas para mejorar la seguridad de abastecimiento interna del país en cada una de sus regiones, independientemente y como alternativa a adoptar los niveles de Reservas exigidos por la AIE.

El Capítulo 7 aborda la posibilidad de disponer de almacenamientos de GNL como Reservas de Seguridad adicionales a las existentes.

En el Capítulo 8 se analizan las principales opciones de tipo institucional para constituir las Reservas de Emergencia requeridas por la AIE.

En el Capítulo 9 se muestran las características generales de un sistema de mantención de stock mínimos zonales por producto y las principales obligaciones que tendrían distribuidores y refinadores.

El Capítulo 10 estudia la factibilidad, desde el punto de vista jurídico, de los modelos institucionales propuestos para constituir las Reservas de Emergencia requeridas por la AIE y se determinan requerimientos legales necesarios para su implementación.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

i

RESUMEN EJECUTIVO 1. OBJETIVO Y ALCANCE.

El objetivo general del estudio es elaborar y evaluar propuestas sobre las opciones que tiene el país para cumplir con las Reservas de Seguridad exigidas por la Agencia Internacional de la Energía, AIE. Adicionalmente, se ha estudiado como mejorar su actual política de seguridad de abastecimiento interno de combustibles líquidos y del Gas Licuado del Petróleo en las diferentes zonas del país. La AIE exige solo la mantención de inventarios mínimos de seguridad de combustibles líquidos y de Gas Licuado del Petróleo y de Petcoke. El estudio incluye además un análisis de la posibilidad de mantener reservas de Gas Natural Licuado. De acuerdo al alcance del estudio no se estudian otros combustibles como sería el caso del carbón.

Se analizan los costos y las ventajas y desventajas de las diferentes opciones o esquemas para cumplir con los requisitos de la AIE o alternativamente sólo para mejorar la seguridad interna de suministro sin entrar a recomendar alguna de ellas en particular.

2. SITUACIÓN ACTUAL DE ALMACENAMIENTO DE PRODUCTOS DEL PETRÓLEO.

En el cuadro siguiente se muestra la situación de capacidad de estanques a Enero de 2011 y los inventarios promedio del último trimestre del año 2010. Los consumos diarios medios del año 2010 indicados en la cuarta fila fueron utilizados para calcular los días de stock de crudo, de cada producto y del total de productos refinados.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

ii

Cuadro N° 1 Días de Almacenamiento 2010 por Producto a Nivel País

1 1.155.320 564.649 200.903 765.764 324.452 296.895 2.152.661

2 552.769 227.308 89.385 262.000 112.231 112.000 802.903

3 48% 40% 44% 34% 35% 38% 37%

4 28,1 9,6 3,0 21,7 4,8 6,0 45,0

5 19,7 23,6 30,1 12,1 23,6 18,8 17,8

TOTAL

REFINADOS

TOTAL

CRUDOGASOLINAS KEROSENE DIESEL

PETROLEO

COMBUSTIBLELPG

DIAS DE ALMACENAMIENTO REALES (dias)

CAPACIDAD TOTAL DE ESTANQUES

ALMACENAMIENTO (m3) (útil)

ALMACENAMIENTO UTIL ACTUAL (m3)

Promedio Oct-Dic-2010

PORCENTAJE DE USO DE LA CAPACIDAD

(%)

CONSUMO DIARIO MEDIO REAL 2010

(miles m3/día)

Nota: la Planta de Pureo se incluye como capacidad de Estanques pero no tenía aún existencias el último semestre del año 2010. Fuente: Información del Ministerio de Energía y de SEC.

Se observa que los almacenamientos actuales de crudo son de aproximadamente 20 días y los de refinados de 18 días en promedio. Por otra parte se observa que la utilización de la capacidad de estanques es baja, pudiéndose llegar fácilmente a niveles más altos.

3. REQUERIMIENTOS DE LA AIE EN RELACIÓN CON LA MANTENCIÓN DE RESERVAS ESTRATÉGICAS.

3.1. Cálculo de las Importaciones Diarias Netas y de los inventarios Equivalentes de

Acuerdo al AIE al año 2010.

La asociación con la AIE exigiría la mantención de Reservas Estratégicas calculadas como 90 días de las importaciones netas del país. Las importaciones netas son las diferencias entre las importaciones menos las exportaciones, expresadas en toneladas.

A partir de las importaciones netas en toneladas deben calcularse las importaciones netas en crudo equivalente a base de factores definidos por la AIE. En el cuadro siguiente N° 2 se presenta como se realiza este cálculo utilizando las importaciones netas de Chile del año 2010.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

iii

Cuadro N° 2 Cálculo de Importaciones Diarias Equivalentes AIE Año 2010

1.1 Crudo 9.680,1 0,90 8.712 0,96 8.363,6

1.2 Productos Refinados

Gas Licuado 1.502,4 0,52 781 1,065 832,0

Gasolina 941,1 0,73 687 1,065 731,7

Kerosene 0,0 0,8 0 1,065 0,0

Diesel 5.417,9 0,84 4.551 1,065 4.846,8

Pet. Combustible -0,1 0,99 0 1,065 -0,1

17.541 14.731 14.774,1

40,5

Importación

Neta Miles Ton

Importaciones

Netas Miles Ton

equiv. AIE

Factor AIE

Productos

Importaciones

Netas Miles m3

anuales

Densidad

Ton/m3

TOTAL

Importaciones diarias netas (Miles Ton eq./día)

El resultado del Cuadro N° 2 es que para el año 2010 la AIE calcula que Chile tiene importaciones netas anuales equivalentes AIE de 14.774 miles de ton por año y un valor diario equivalente a 40.500 ton/día. Para el cálculo de las reservas del país, de acuerdo a la AIE, deben considerarse los mismos factores indicados en el Cuadro N° 2, o alternativamente a elección del país miembro, las indicadas en el cuadro siguiente N° 3. Los factores indicados en el Cuadro N° 3 son ligeramente más convenientes para la estructura de la demanda del país, por lo que se utilizarán en lo sucesivo.

Cuadro N° 3 Cálculo de Toneladas Equivalentes AIE de Almacenamiento Real País

Oct.-Dic. 2010

Stock Actual

Miles m3

Utiles

Densidad

Ton/m3

Stock Actual

mil Ton

Factor

AIE

Stock Actual

mil Ton

equivalentes AIE

1.1 Crudo 553 0,9 497 0,96 478

1.2 Productos Refinados

Gas Licuado 112 0,52 58 0 0

Gasolina 227 0,73 166 1,2 199

Kerosene 89 0,80 72 1,2 86

Diesel 262 0,84 220 1,2 264

Pet. Combustible 112 0,99 111 1,2 133

1.356 1.124 1.160

28,7

Almacenamiento total equiv.AIE

Productos

Días AIE de stock - Miles ton eq./día

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

iv

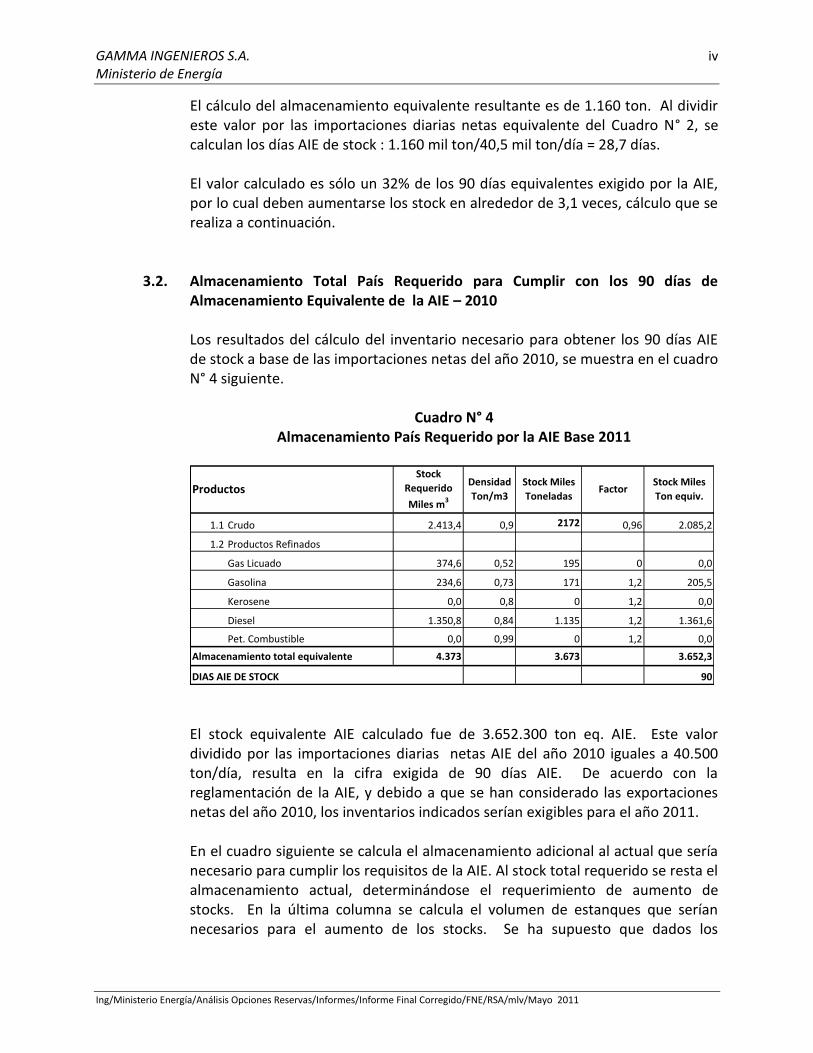

El cálculo del almacenamiento equivalente resultante es de 1.160 ton. Al dividir este valor por las importaciones diarias netas equivalente del Cuadro N° 2, se calculan los días AIE de stock : 1.160 mil ton/40,5 mil ton/día = 28,7 días. El valor calculado es sólo un 32% de los 90 días equivalentes exigido por la AIE, por lo cual deben aumentarse los stock en alrededor de 3,1 veces, cálculo que se realiza a continuación.

3.2. Almacenamiento Total País Requerido para Cumplir con los 90 días de Almacenamiento Equivalente de la AIE – 2010

Los resultados del cálculo del inventario necesario para obtener los 90 días AIE de stock a base de las importaciones netas del año 2010, se muestra en el cuadro N° 4 siguiente.

Cuadro N° 4 Almacenamiento País Requerido por la AIE Base 2011

1.1 Crudo 2.413,4 0,9 2172 0,96 2.085,2

1.2 Productos Refinados

Gas Licuado 374,6 0,52 195 0 0,0

Gasolina 234,6 0,73 171 1,2 205,5

Kerosene 0,0 0,8 0 1,2 0,0

Diesel 1.350,8 0,84 1.135 1,2 1.361,6

Pet. Combustible 0,0 0,99 0 1,2 0,0

Almacenamiento total equivalente 4.373 3.673 3.652,3

90

Stock Miles

Ton equiv.

Densidad

Ton/m3Factor

Stock Miles

Toneladas

DIAS AIE DE STOCK

ProductosStock

Requerido

Miles m3

El stock equivalente AIE calculado fue de 3.652.300 ton eq. AIE. Este valor dividido por las importaciones diarias netas AIE del año 2010 iguales a 40.500 ton/día, resulta en la cifra exigida de 90 días AIE. De acuerdo con la reglamentación de la AIE, y debido a que se han considerado las exportaciones netas del año 2010, los inventarios indicados serían exigibles para el año 2011. En el cuadro siguiente se calcula el almacenamiento adicional al actual que sería necesario para cumplir los requisitos de la AIE. Al stock total requerido se resta el almacenamiento actual, determinándose el requerimiento de aumento de stocks. En la última columna se calcula el volumen de estanques que serían necesarios para el aumento de los stocks. Se ha supuesto que dados los

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

v

requisitos de rotación de los stock y la necesidad de mantención de los estanques, y que ellos estarían destinados sólo a almacenamientos estratégicos, los estanques estarían utilizados en un promedio del 80%.

Cuadro N° 5 Almacenamiento Adicional País para cumplir lo Requerido por la AIE-2011

Miles de m3 útiles

1.1 Crudo 2.413,4 552,8 1.860,6 2.325,8

1.2 Productos RefinadosGas Licuado 374,6 112,0 262,6 328,2

Gasolina 234,6 227,3 7,3 9,2

Kerosene 0,0 89,4 -89,4 -111,7

Diesel 1.350,8 262,0 1.088,8 1.360,9

Pet. Combustible 0,0 112,2 -112,2 -140,3

4.373 1.356 3018 3.772Almacenamiento total

Aumentos de

Capacidad de

Estanques

Stock Promedio

Actual Aumento Stock

Stock Total

RequeridoProducto

En el cuadro siguiente se realizan los ajustes necesarios dado que algunos aumentos de stock resultaron negativos. Como para la AIE todos los combustibles líquidos son equivalentes, el hecho de disponer de exceso de stock en kerosenes y petróleo combustible, puede descontarse del requerimiento del diesel. Además, y por ser más económico, el aumento de stock de gasolinas, se agrega también al diesel. El resultado se muestra en el cuadro siguiente manteniéndose la suma total de almacenamiento.

Cuadro N° 6 Almacenamiento Adicional País para Cumplir lo Requerido por AIE Ajustado

2011

1.1 Crudo 2.413,4 552,8 1.860,6 2.325,8

1.2 Productos Refinados

Gas Licuado 374,6 112,0 262,6 328,2

Gasolina 234,6 227,3 0,0 0,0

Kerosene 0,0 89,4 0,0 0,0

Diesel 1.350,8 262,0 894,5 1.118,1

Pet. Combustible 0,0 112,2 0,0 0,0

Almacenamiento total 4.373 1.356 3.018 3.772

Productos

Aumentos

capacidad

estanques miles m3

Total Miles

m3

Alm Actual

miles m3

Aumento Alm

miles m3

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

vi

De acuerdo a lo indicado en el Cuadro N° 6, bastaría aumentar los stock de crudo de Gas Licuado y Diesel. En el caso de los stock de crudo, las refinerías podrían optar por tener una parte de este inventario como productos refinados en volúmenes AIE equivalentes. Los stocks de crudo siempre deberán estar cercanos a las refinerías. Sería por lo tanto necesario que se determinara la factibilidad y la mejor localización de los aumentos de capacidad requeridos en productos refinados.

3.3. Localización y Costos de Almacenamiento Adicionales para 90 días AIE.

En primer lugar deben seleccionarse las localizaciones más adecuadas y factibles considerando los siguientes criterios de ubicación:

Cercanía a las zonas de mayores consumos, con la finalidad de poder suministrar en caso de emergencias con mayor rapidez y poder rotar los inventarios entregando al mercado zonal.

Volumen de cada producto aproximadamente proporcional a los consumos con el objetivo de cubrir las demandas de todos los productos en caso de una emergencia.

Cercanía a terminales y/o oleoductos para poder recibir y despachar sin incurrir en mayores costos por estos conceptos.

Disponibilidad de terrenos amplios. En el Capítulo 3 del estudio se indica que no sólo se deben cumplir con las distancias de seguridad, sino que también con las distancias de riesgo a personas y viviendas en caso de accidentes. Esto obliga a disponer de terrenos propios del orden de 1,5 km2 para cada planta.

Las condiciones de uso de suelo deben ser tales que éstos sean aptos para instalaciones de este tipo. En el caso de terrenos agrícolas, para obtener el cambio de uso del suelo, éstos deberían ser de poco valor agrícola.

En el Capítulo 4 se indican posibles localizaciones factibles determinadas con los criterios anteriores en la zona central que incluye la Región Metropolitana y la VI; en la VIII Región y en la II Región de Antofagasta. Las capacidades de las Plantas que cumplen con los requisitos de la AIE estimados a base de las importaciones netas del año 2010 y sus ubicaciones factibles determinadas a base de los criterios indicados, se muestran en el Cuadro N° 7. Se consideran estanques de crudo y Diesel de 50.000 y 25.000 m3 y estanques refrigerados de 35.000 y 25.000 m3 para Gas Licuado.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

vii

Cuadro N° 7 Estimación de las Capacidades Útiles Adicionales en Plantas y Estanques de

Almacenamiento AIE – 2010 Miles m3

ANTOFAGASTA II 0 200 25 225

VALPARAISO V y RM 1.200 525 175 1.900

BIO-BIO VI a IX 1.150 400 105 1.655

Alm Estrategico a distribuir 2.350 1.125 305 3.780

GasolinasMacrozonas

SeleccionadasRegiones

Crudo

Importado Kerosene Diesel

Petróleo

CombustibleLPG Total

A continuación en el Cuadro N° 8 se indican los costos unitarios de almacenamiento de los productos y de las plantas de almacenamiento y los costos totales de Inversión en millones de dólares. Los costos unitarios de los productos son los precios de paridad de importación para un precio del crudo WTI de US$ 100/barril. Los costos unitarios de las Plantas incluyen los valores presentes de 20 años de mantención y operación calculados a una tasa del 10% anual.

Cuadro N° 8

Estimación de Costos de Almacenamientos Adicionales para 90 días AIE-2011

Alm.

Adicional

Estanques

Adicionales

Costo Unit.

Productos

Costo Unit.

PlantasCostos Totales

miles m3 miles m3 US$/m3 US$/m3 millones US$

1.1 Crudo 1.860,6 2.350,0 629,0 364 2.025,7

1.2 Productos Refinados

Gas Licuado 262,6 305,0 563,1 1.074 475,4

Gasolina 0,0 0,0 796,0 0,0

Kerosene 0,0 0,0 861,5 0,0

Diesel 894,5 1.125,0 840,8 386 1.186,3

Pet. Combustible 0,0 0,0 623,3 0,0

Total 3.018 3.780 3.687

Días AIE de stock 90

Productos

Los costos país determinados en el cuadro anterior considerando las cifras de importación neta del año 2010, son de 3.687 millones de dólares. El costo proyectado para el año 2021, calculado a base de la proyección de las importaciones netas al 2020 es de 5.518 millones de dólares. La metodología de la proyección de la demanda se detalla en el Capítulo 1 del Informe.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

viii

Considerando que la inversión total se paga en 20 cuotas anuales con un 10% de interés, el recargo promedio en el costo de los productos refinados (gasolinas, kerosenes, Diesel, petróleos combustibles y GLP) es de 13,5 $/lt dados los requerimientos de almacenamiento adicional al año 2011 y de 13,1 $/lt al año 2021.

4. REQUERIMIENTOS Y COSTOS DE LA FIJACIÓN DE ALMACENAMIENTOS MÍNIMOS DE PRODUCTOS REFINADOS DEL PETRÓLEO EN LAS DIFERENTES ZONAS DEL PAÍS.

4.1. Objetivos y Definiciones Previas.

En caso de que no se opte por asociarse con la AIE, se debería considerar la posibilidad de mantener ciertos almacenamientos mínimos en las diferentes zonas del país, de modo de mitigar el efecto que eventos locales como terremotos, maremotos, cortes de caminos o similares, puedan dejar sin suministro de combustibles a zonas del país. Actualmente, el DFL-1 obliga a los refinadores y distribuidores a mantener 25 días de stock en el país, pero no especifica que estos inventarios se mantengan en cada zona o en forma centralizada. Las zonas que no cuentan con este almacenamiento podrían quedar aisladas del resto del país por períodos más o menos prolongados, durante los cuales deberían abastecerse de sus stock propios. Por este motivo se estudia la posibilidad de fijar stock mínimos en las distintas zonas del país en función de sus propios consumos o demandas. Se define como zona donde se deben mantener stock mínimos a las regiones o a las macrozonas constituidas por varias regiones vecinas que por su cercanía y/o por disponer de oleoductos que las atienden, pueden compartir sus stocks mínimos de seguridad. Las macrozonas consideradas son las siguientes zonas:

Central : V Región y Región Metropolitana (incluye la Refinería Aconcagua)

Centro Sur : VI a la IX Región (incluye la Refinería Biobío).

4.2. Principales Parámetros para la Estimación de Stocks.

Se consideran 4 niveles de stock mínimos de 10, 15, 20 ó 25 días, a ser cumplidos entre los refinadores y los distribuidores. Para estimar los costos requeridos para mantener diferentes niveles de stock mínimo, se han considerado además, los parámetros operacionales indicados en el Cuadro N° 9.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

ix

Cuadro N° 9 Parámetros para el Cálculo de Stocks Necesarios

Stock Operacional MáximoStock Mínimo

de Seguridad

Tiempo de llegada de barcos de combustibles

líquidos a plantas marítimas.10 días

Entrega mínima de barcos de cabotaje 1.000 m3

Margen de seguridad por demora de barcos o

aumentos de demanda5 días

+

5 días de consumo zonal

Tiempo entre llegada de pedidos de

combustibles7 días 7 días de consumo zonal

Margen de seguridad por demora de entregas

o aumentos de demanda5 días

+

5 días de consumo zonal

Entrega de barcos de Productos Refinados

(Gasolina, Diesel y GLP)50.000 m3

50.000 m3 de Gasolina, Diesel y GLP

Stock para despacho de cabotajes del total de

cabotaje diario país5 días

+

5 días de cabotaje diario nacional

Condiciones de Recepción o Despacho de Productos

Zona de

Refinerías

(Regiones V y

VIII)

10, 15, 20 o 25

días de

consumo zonal

10, 15, 20 o 25

días de

consumo zonal

10, 15, 20 o 25

días de

consumo zonal

Mayor entre 10 días de consumo zonal

ó 1.000 m3

Zona de Plantas

Marítimas

(Regiones XV a IV

y X a XII)

Zona de Plantas

Terrestres

(Regiones RM, VI,

VII y IX)

4.3. Costos de Ia Mantención de Stock Mínimos Zonales para la demanda del año 2010.

La demanda calculada para el año 2010 y utilizada en el cálculo de costos de stock mínimos corrige el hecho de que la distribución y la penetración del Gas Natural al año 2010 aún no han retornado a los niveles que tenía cuando se inició la limitación de suministro del gas natural desde Argentina. Con este objetivo se extrapoló la demanda del año 2005 al año 2010. El detalle del cálculo se indica en el Capítulo 1 del Informe. A base de los parámetros indicados en el cuadro N° 9 anterior, se calcula en primer lugar el máximo stock instantáneo que puede tener una planta de almacenamiento, como el stock operacional máximo más el stock mínimo de seguridad zonal. El inventario promedio adicional al actual, el que se utiliza en el cálculo del costo financiero de almacenamiento, se calcula, para cada zona, como el promedio entre el máximo stock instantáneo y el stock mínimo zonal menos el inventario actual. El costo de los productos es el precio de paridad de importación para un precio del crudo WTI de 100 US$/barril. El volumen de estanques adicionales requeridos por producto y por zona se calcula como el volumen del máximo stock instantáneo, más un margen de seguridad frente a cambios de la demanda igual al volumen de 5 días de los consumos zonales, menos la capacidad útil actual de estanques. El costo unitario

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

x

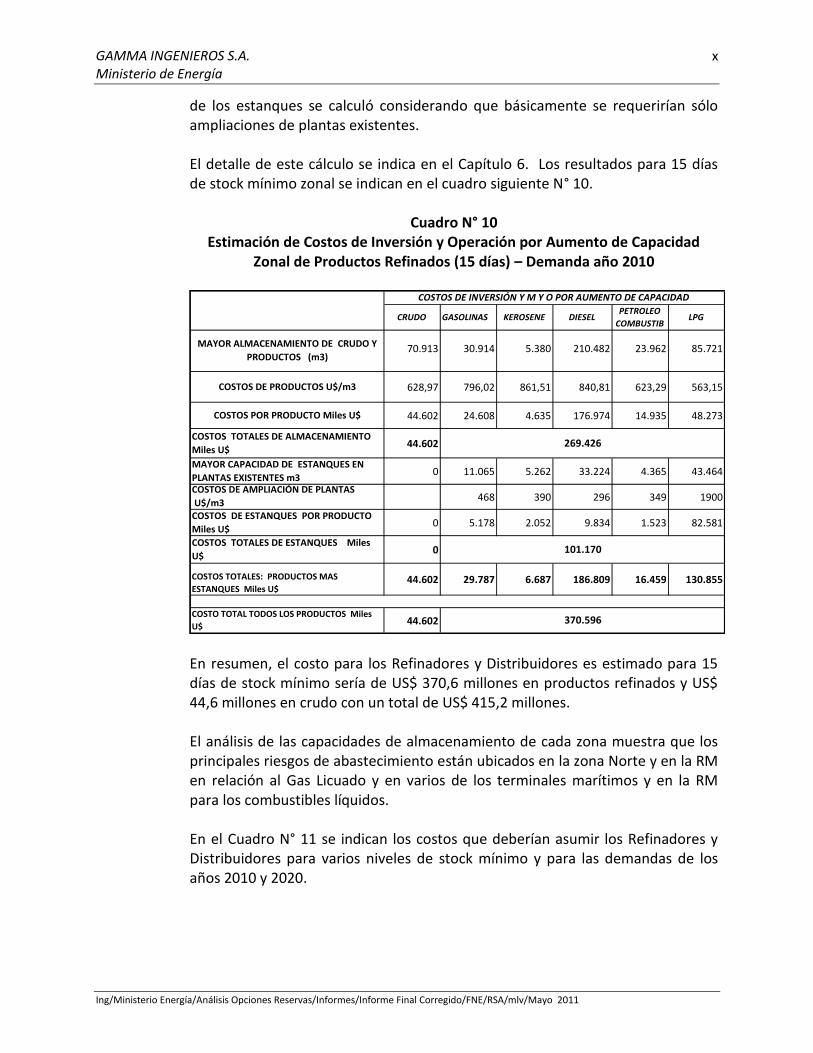

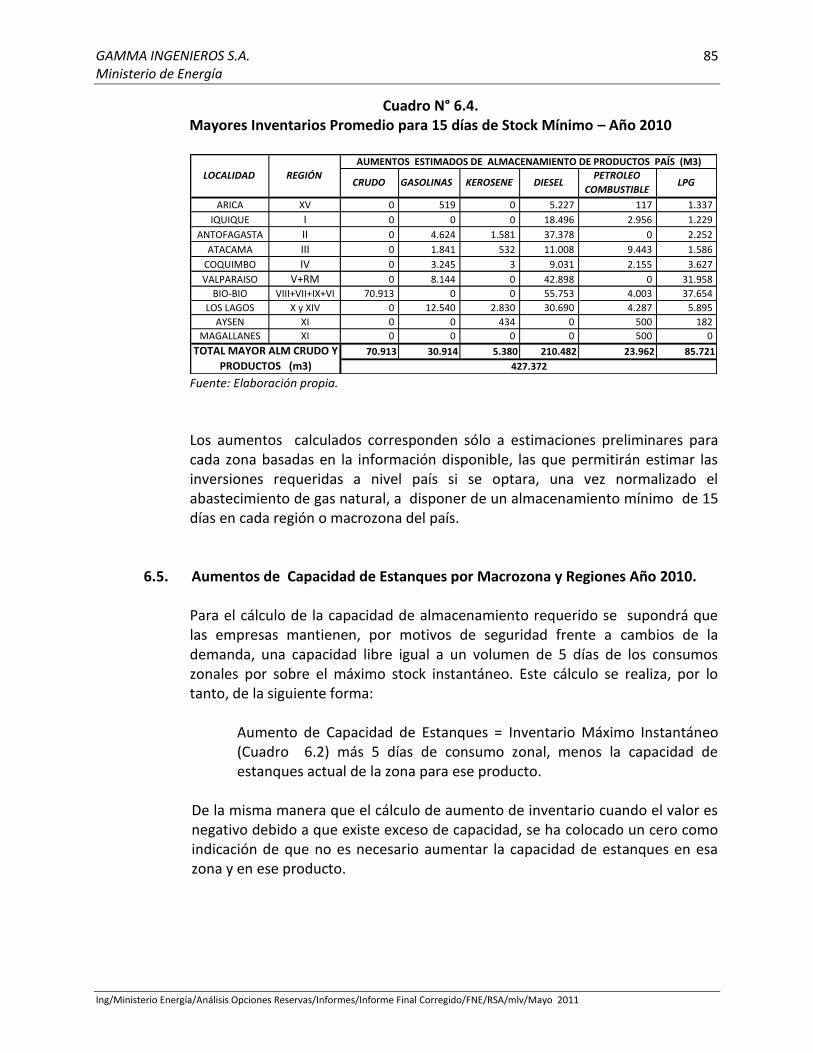

de los estanques se calculó considerando que básicamente se requerirían sólo ampliaciones de plantas existentes. El detalle de este cálculo se indica en el Capítulo 6. Los resultados para 15 días de stock mínimo zonal se indican en el cuadro siguiente N° 10.

Cuadro N° 10

Estimación de Costos de Inversión y Operación por Aumento de Capacidad Zonal de Productos Refinados (15 días) – Demanda año 2010

70.913 30.914 5.380 210.482 23.962 85.721

628,97 796,02 861,51 840,81 623,29 563,15

44.602 24.608 4.635 176.974 14.935 48.273

44.602

0 11.065 5.262 33.224 4.365 43.464

468 390 296 349 1900

0 5.178 2.052 9.834 1.523 82.581

0

44.602 29.787 6.687 186.809 16.459 130.855

44.602

COSTOS DE AMPLIACIÓN DE PLANTAS

U$/m3

COSTOS POR PRODUCTO Miles U$

COSTOS DE ESTANQUES POR PRODUCTO

Miles U$

269.426

101.170

370.596COSTO TOTAL TODOS LOS PRODUCTOS Miles

U$

MAYOR ALMACENAMIENTO DE CRUDO Y

PRODUCTOS (m3)

MAYOR CAPACIDAD DE ESTANQUES EN

PLANTAS EXISTENTES m3

COSTOS DE PRODUCTOS U$/m3

COSTOS TOTALES: PRODUCTOS MAS

ESTANQUES Miles U$

COSTOS TOTALES DE ALMACENAMIENTO

Miles U$

COSTOS TOTALES DE ESTANQUES Miles

U$

GASOLINAS KEROSENE DIESEL

COSTOS DE INVERSIÓN Y M Y O POR AUMENTO DE CAPACIDAD

PETROLEO

COMBUSTIBLPGCRUDO

En resumen, el costo para los Refinadores y Distribuidores es estimado para 15 días de stock mínimo sería de US$ 370,6 millones en productos refinados y US$ 44,6 millones en crudo con un total de US$ 415,2 millones. El análisis de las capacidades de almacenamiento de cada zona muestra que los principales riesgos de abastecimiento están ubicados en la zona Norte y en la RM en relación al Gas Licuado y en varios de los terminales marítimos y en la RM para los combustibles líquidos. En el Cuadro N° 11 se indican los costos que deberían asumir los Refinadores y Distribuidores para varios niveles de stock mínimo y para las demandas de los años 2010 y 2020.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

xi

Cuadro N° 11 Costos de Inversión Adicionales para varios Niveles de Stock Mínimo Zonal de

Combustibles Líquidos y de Gas Licuado – 2010 y 2020 Miles de US$

10 15 20 25

Costos de Inversión 2010210,0 415,2 729,6 1.124,5

Costos de Inversión 2020261,7 521,1 953,4 1.548,8

Niveles de Stock mínimo en días para cada región

Los stock mínimos de cada producto y de cada zona deberían fijarse en volumen a base de cifras históricas anuales medias. Debido a que las demandas mensuales varían estacionalmente, existirían períodos del año durante los cuales los stock mínimos fijados en volumen, al expresarlos en días de consumo de cada mes, serían ligeramente menores a los indicados en el cuadro anterior. El Cuadro N° 12 siguiente presenta los días reales de stock por producto que se tendrían durante el mes de máxima demanda de cada uno.

Cuadro N° 12 Días de Stock Reales por Producto en meses de Demanda Máxima

Días de Stock base demanda

Promedio10 15 20 25

Mes Máxima demanda de:

Crudo 9,4 14,0 18,7 23,4

Gasolina 9,0 13,4 17,9 22,4

Kerosene 8,2 12,4 16,5 20,6

Diesel 7,7 11,5 15,3 19,2

Pet. Combustible 6,7 10,0 13,4 16,7

Gas Licuado 7,6 11,4 15,2 19,0

5. ESQUEMAS DE IMPLEMENTACIÓN U OPCIONES PARA MANTENER RESERVAS DE SEGURIDAD REQUERIDAS POR LA AIE.

5.1. Resumen de Opciones y Nivel de Costos país para mantener reservas de

Seguridad al Nivel requerido por la AIE.

En caso de que se resolviera asociarse con la AIE, las opciones o alternativas de acción, serían las siguientes:

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

xii

1) Una Agencia mantiene centralizado el total del stock faltante (90 días) adicional al stock normal existente.

Esta Agencia podría constituirse como una Agencia Pública o Privada o como un servicio o empresa del Estado.

Se considera que una Agencia Pública o Pública Privada o empresa Pública centralizaría la mantención de los stock adicionales requeridos, más allá de los stocks operacionales existentes. Corresponde a la opción descrita anteriormente en el punto 3 con un costo de 3.687 millones de dólares al año 2011 y de 5.518 millones de dólares al año 2021.

2) La obligación de mantener los almacenamientos estaría totalmente a cargo de los actores del mercado.

En este caso los responsables de mantener los stock serían los importadores de crudo y de productos refinados. En este caso los costos efectivos de esta alternativa dependerán del grado de asociación con la que los importadores de crudo, de gas licuado y de combustibles líquidos enfrentan este desafío, con la finalidad de no perder las economías de escala que es posible lograr con un almacenamiento de manejo centralizado. Si se logra esta coordinación, que sería lo más probable, el costo país de esta alternativa sería igual al indicado anteriormente. Se considera que los requerimientos de almacenamiento de crudo, pueden ser cumplidos por los refinadores con almacenamiento de volúmenes equivalentes de productos refinados.

3) Alternativa Mixta. Una Agencia mantiene una parte de los stocks de seguridad adicionales a los existentes, siendo el saldo mantenido por los actores del mercado.

Un posible ejemplo de esquema sería el calculado en el punto 5.5.3. del estudio, el que consiste en exigir que los refinadores y distribuidores mantengan un stock adicional al actual equivalente a 20 días de sus ventas de productos refinados a nivel país en forma adicional a los 18 días actuales y el resto, equivalente a 45 días de importaciones netas, sería almacenado parcialmente por una Agencia (por ejemplo 25 días de importaciones netas) con cargo a los importadores netos y el saldo sería almacenado por los mismos importadores en sus propias instalaciones (20 días de importaciones netas). Otros esquemas con una mayor

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

xiii

participación de los importadores netos se indican en el Capítulo 5 del Informe. El costo país de esta alternativa sería sólo marginalmente superior a los costos de las alternativas anteriores, ya que si por una parte se pierden en parte las economías de escala, por otra parte la mantención de un stock adicional por parte de los refinadores y de los distribuidores, se podría lograr en parte con aumentos de capacidad de las platas existentes cuyas ampliaciones tienen costos inferiores a los costos de plantas nuevas. La responsabilidad de mantener almacenamientos de seguridad incluye la propiedad o la disponibilidad de los inventarios, la mantención de la calidad del stock de productos, la propiedad de las Plantas de Almacenamiento o el arriendo de servicios de almacenamiento con terceros. La disposición de los productos en caso de emergencia calificada por la AIE correspondería al Estado que puede delegar esta función en la Agencia. La Agencia puede también comprar y vender productos durante su operación normal. Los importadores netos serían responsables de mantener stocks en sus propias instalaciones o en la Agencia, en función de los volúmenes de importación neta de cada uno. En caso de existir una Agencia, deben mantener derechos de almacenamiento con la Agencia en la parte que sería requerida, pudiendo cumplir el resto total o parcialmente a través de la misma Agencia a través de convenios especiales o en instalaciones propias o de terceros. Los importadores para su propio consumo, (caso de Petcoke), deberían mantener ellos mismos 90 días de stock de sus importaciones netas.

En los casos a) y b) el financiamiento de los costos de la Agencia, sería a base de cuotas de inversión y de operación las que serían de cargo de los importadores netos de crudo y de productos refinados, tal como es la práctica más usual de los miembros de la AIE más el acceso a financiamiento bancario o de emisiones de bonos. Tanto los privados como la Agencia pueden contratar el servicio de almacenamiento con terceros.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

xiv

5.2. Ventajas de las Diferentes Opciones para Mantener Reservas de Seguridad AIE.

En el cuadro siguiente se resumen las ventajas de las alternativas extremas de Esquemas de Implementación. Se indican además, ejemplos de países que han adoptado cada una de las opciones.

Cuadro N° 12 Ventajas de las Principales Alternativas de Institucionalidad del

Almacenamiento AIE

Almacenamiento Descentralizado en los Actores del mercado (Italia, Grecia)

Almacenamiento Centralizado en una Agencia Pública (Alemania)

Posibilidad de Optimización de los recursos Existentes

Mayor cercanía a los centros de consumo

Experiencia Técnica

Conocimiento del mercado

Posible mejor aprovechamiento de economías de escala

Mayor capacidad de control y manejo de las existencias en caso de emergencia

Mayor facilidad de financiamiento

Abastecimiento y Almacenamiento flexible y más económico para importadores más pequeños.

Los sistemas mixtos (España, Portugal, Bélgica), pueden capitalizar varias de las ventajas de ambos sistemas con un costo similar a las otras dos alternativas indicadas.

6. CARACTERÍSTICAS GENERALES DE UN SISTEMA DE MANTENCIÓN DE STOCK MÍNIMOS ZONALES POR ZONA Y POR PRODUCTO.

En caso de que no se opte pos asociarse con la AIE, se debería considerar la posibilidad de exigir la mantención de stock mínimos zonales por producto (ver punto 3), los que podrían mitigar los problemas de suministro causados por eventos propios del país como terremotos, corte de caminos, etc. A continuación se indican las principales características de este sistema. 6.1. Principales Obligaciones.

Los distribuidores deberán mantener los stock mínimos definidos en días de venta, de combustibles líquidos o de gas Licuado en cada zona donde

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

xv

comercializan sus productos. (Por ejemplo, 15 días de ventas o consumos zonales promedio del año calendario anterior).

En las zonas donde existan refinerías o sus filiales, éstas compartirán con los distribuidores, el cumplimiento de los stocks mínimos de productos refinados (Por ejemplo: 7,5 días de venta cada refinador y 7,5 días cada distribuidor).

El stock mínimo en días de consumo es aplicable a cada producto en cada zona. Por ejemplo, 15 días de venta o consumo zonal calculados a base de las ventas o consumos del año calendario anterior.

Las empresas o personas que importen productos refinados del petróleo para su propio uso, denominados a continuación como usuarios-importadores, deberán mantener los días de stock definidos para los distribuidores los que deben ser calculados a base de sus importaciones del año anterior.

Los distribuidores y refinadores podrán mantener los stocks de productos requeridos en sus propias instalaciones o en las de terceros a base de stock propios, arrendados o en consignación siempre que éstos estén disponibles rápidamente, para su despacho a usuarios finales.

La conversión de los stocks mínimos de días a volumen de cada producto en cada zona para cada refinería, distribuidor e importador directo, será realizada por el Ministerio de Energía para cada año calendario considerando los consumos del año anterior y posibles ajustes en la proyección de la demanda.

El Ministerio de Energía podrá recabar la información de ventas e inventarios de cada distribuidor, refinador e importador y ejercer las funciones de supervisión del cumplimiento de los stocks y la aplicación de las multas que corresponda.

La mantención de los stock físicos y su costo es de responsabilidad de las personas obligadas a mantener los stocks mínimos.

6.2. Principales Definiciones.

Las zonas donde habría que completar los stock mínimos serían las regiones o macrozonas constituidas por combinaciones de regiones, que por ser vecinas y cercanas o por disponer de oleoductos que las atienden, pueden compartir sus stocks de seguridad. Las macrozonas son las zonas ya indicadas en el punto 4.1.:

Central: V Región y Región Metropolitana (incluye la refinería Aconcagua).

Centro Sur : VI a la IX Región (incluye la Refinería Biobío).

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

xvi

Se entenderá como Distribuidor de Combustibles Líquidos y de Gas Licuado a los que compran a refinerías, importan o compran estos productos a Importadores y venden a los usuarios finales, a Servicentros o a Distribuidores minoristas. Los distribuidores minoristas que compran a distribuidores, incluidos los servicentros, no estarían sujetos a obligaciones de mantención de stock.

6.3. Costos de Mantener Stocks Mínimos en las Diferentes Zonas del País.

Los costos fueron indicados en el punto 4. Considerando un stock mínimo de 15 días el costo país sería de US$ 415 millones de dólares a base de las demandas del año 2010 y de US$ 521 millones para las demandas del año 2020. Los costos correspondientes a otros niveles de stock mínimo se indican en el Cuadro N° 11 del punto N° 5 del presente Resumen Ejecutivo.

7. PRINCIPALES ADECUACIONES LEGALES REQUERIDAS PARA IMPLEMENTAR LOS MODELOS O ALTERNATIVAS INSTITUCIONALES ANALIZADOS. Es posible sostener que cualquiera sea el modelo que se utilice, necesariamente se requerirá de una modificación de norma de rango legal que así lo disponga. Por de pronto, se deberá modificar necesariamente el artículo 7, del DFL 1/78, norma de rango legal, en este caso un Decreto con Fuerza de Ley, el cual sólo puede ser modificado por una norma jurídica de igual o superior jerarquía. Por otra parte, cualquiera de las alternativas analizadas, implicará regular y/o restringir actividades económicas lícitas y eventualmente alterarán las competencias de instituciones, (o derechamente se crearán entidades específicas), ambas materias son materias de expresa reserva legal, conforme lo dispone el artículo 19 Nº 21 y el art. Nº 63 Nº 141 en relación al inciso 4, Nº 2 del artículo 652 de la Constitución Política. Por su parte, en el evento que se pretenda que exista la participación del Estado en la propiedad o administración de los inventarios, y por lo tanto ello implique desarrollar actividades económicas, deberá necesariamente aprobarse mediante una Ley de

1Art. 63, Nº 14, “Sólo son materias de ley: Las demás que la Constitución señale como leyes de iniciativa exclusiva

del Presidente de la República”. 2Art. 65 inc. 4 Nº2: “Corresponderá, asimismo, al Presidente de la república la iniciativa exclusiva para: Crear

nuevos servicios públicos o empleos rentados, sean fiscales, semifiscales, autónomos o de las empresas del Estado; suprimirlos y determinar funciones o atribuciones”.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

xvii

Quórum Calificado. Es indiferente, en este sentido, la modalidad en la cual participe el Estado directamente, a través de una agencia u otro organismo público. Finalmente, y considerando que estos inventarios corresponden a un servicio público que debe proveerse de manera permanente y continua, es posible establecer exigencias y restricciones en la gestión de los mismos, en especial en situaciones de emergencia, potestades que deberán establecerse a través de una ley. Un análisis detallado se acompaña en el Capítulo 10 del Informe.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

1

1. MERCADO DE PRODUCCIÓN Y DISTRIBUCIÓN DE COMBUSTIBLES LÍQUIDOS, SUS

PRINCIPALES ACTORES, PRECIOS DE PARIDAD Y EXTRAPOLACIÓN DE DEMANDA. 1.1. Introducción.

El presente capítulo entrega una descripción general de los principales actores del mercado de producción y distribución de combustibles. Presenta luego el desarrollo histórico de los precios de los combustibles y define los precios estándar que se considerarán para el cálculo de los costos de su almacenamiento. Además se incluye la evolución de los volúmenes de importación y exportación de Chile, y los volúmenes de importación neta que son la base de cálculo de la AIE. Finalmente se entrega la estimación de la demanda de combustibles para los años 2010 y 2020 con base en el consumo del año 2005.

1.2. Principales Actores del Mercado de Producción y Distribución de Combustibles. 1.2.1. ENAP y Producción Nacional de Combustibles Líquidos.

ENAP es una empresa 100% estatal y posee tres refinerías ubicadas en las costas de las regiones V, VIII y XII. Importa petróleo crudo a ser refinado y también importa productos refinados para venderlos a los distribuidores, según sea necesario de acuerdo a la capacidad de las refinerías. Produce también petróleo crudo en la región de Magallanes. Sin embargo la gran mayoría del crudo procesado es de origen importado. El crudo de producción interna varía como porcentaje del crudo procesado de un 1,3% en el año 2008 al 2,8% en el año 2010. El crudo importado viene de diferentes fuentes, particularmente de países que por tener acuerdos comerciales con Chile quedan exentos de derechos de internación. Dos tercios del crudo provienen de Latinoamérica y un tercio del mar del Norte.

En el cuadro siguiente N° 1.1., se indican los consumos de petróleo y producción de productos refinados de ENAP del año 2009.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

2

Cuadro N°1.1. Capacidades y Producción de Refinerías ENAP-2009

Miles m3/año

Aconcagua Bíobío Gregorio Total

Capacidad anual de Procesamiento de

Petróleo Crudo (Cap. Diaria x 365) 5.840 6.570 730 13.140

Petróleo procesado año 2009 5.106 5.641 379 11.126

Producción:

Producción gas Licuado 320 251 790 1.361

Producción gasolina 1.692 1.445 69 3.206

Producción kerosene 459 338 42 839

Producción Diesel 1.794 2.214 85 4.093

Producción petróleo combustible 713 1063 0 1.776

Nafta 32 10 129 171

Productos industriales 188 423 0 611

TOTAL PRODUCTOS REFINADOS 5.792 5.475 1.182 12.449 Fuente: Estadísticas SEC-2009

Las refinerías de ENAP poseen capacidad de almacenamiento de petróleo crudo y de productos refinados. El petróleo crudo llega a las refinerías Biobío y Aconcagua por barcos de alta capacidad, tipo Panamax (60.000 m3) y Suez (160.000 m3). Los productos refinados son despachados básicamente desde sus tanques de almacenamiento a las Plantas de Almacenamiento de los distribuidores por barco (cabotajes), oleoductos o poliductos de su propiedad. ENAP tiene además una participación en la empresa Sonacol, dueña de los poliductos y oleoductos de Concón a Maipú y de Maipú a San Fernando. Los despachos de las Refinerías de ENAP por barco se realizan a los diversos terminales marítimos que poseen los distribuidores a lo largo del país.

ENAP también tiene ventas directas a clientes finales, los que en el año 2009 fueron de un 2,3% del total de las ventas de combustibles líquidos en el país. Del total de este porcentaje cerca del 70% fueron ventas de Petróleo Combustible IFO a los barcos petroleros que recalan en sus terminales marítimos. En años anteriores , entre el 2005 y el 2008 el porcentaje de combustible IFO representó, en promedio, el 92% de las ventas directas.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

3

1.2.2. Distribuidores de Combustibles Líquidos y de GLP. Existen distribuidores de los diversos combustibles líquidos, y otros distribuidores dedicados exclusivamente al Gas Licuado. Esto último se debe a que ENAP históricamente entregó concesiones de distribución de Gas Licuado por regiones a empresas que se dedicaran exclusivamente a este negocio.

a) Distribuidores de Combustibles Líquidos.

Estos distribuidores son empresas privadas que compran a ENAP o importan directamente y entregan los combustibles a sus clientes utilizando principalmente camiones estanques. Sus principales clientes son las estaciones de servicio, las empresas de transporte, aviones y barcos (Ranchos), industrias, minería, comercio y viviendas e instituciones. Las principales Empresas Distribuidoras son COPEC, Shell, Terpel (ex Repsol-IPF), Petrobrás (Ex ESSO), JLC, Santa Elena, NH y Cabal. Las primeras son las más antiguas y de mayor volumen. Las cuatro últimas, son distribuidoras pequeñas y de reciente entrada al mercado. Los distribuidores también importan directamente productos refinados ya sea a través de Barcos que llegan a sus Plantas de Almacenamiento que cuentan con terminales marítimos (cañerías submarinas o muelles), o en menor volumen por tierra desde Argentina. En la Figura N° 1.1., se muestran las principales relaciones de propiedad entre los distribuidores de combustibles líquidos y sociedades filiales dedicadas al almacenamiento de combustibles (COMAP de COPEC y SHELL, COMACO de Petrobrás y SHELL y EMALCO de ENAP) y sus relaciones con la Sociedad de Oleoductos SONACOL y la Empresa Marítima de Cabotajes SONAMAR.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

4

Figura N° 1.1: Propiedad de Empresas Dedicadas a la Distribución de Combustibles Líquidos

ENAP

Comaco

Exploración y Extracción

Refinación

ENAP Refinería

Comap

Almacenamiento

TransporteOleoductos Barcos

Distribución Mayorista de Combustible Líquidos

Pureo

SHELLCOPEC PETROBRAS TERPEL

SonacolS.A.

SONAMAR

ENAP Refinerías

ENAP Magallanes

Distribución Minorista de Combustible Líquidos

53%

10%

15% 22%

14%

14%

50% 50%

50% 50%

72%

100%

100% 100%

49% 18% 19% 14%

Fuente: Basado en Claudio A. Agostini y Eduardo Saavedra. La Industria del Petróleo en Chile. 2009.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

5

b) Distribuidores de Gas Licuado del Petróleo (GLP).

Los distribuidores a nivel nacional son los siguientes:

Abastible. Posee un Terminal de importación en el puerto de San Vicente en la zona de Concepción. Es una filial de COPEC.

Gasco. Es socio de un importante Terminal dedicado exclusivamente a la importación, GASMAR, ubicado en Quintero, V Región.

Lipigas. Actúa en algunas regiones con el nombre de filiales como ENAGAS. No tiene terminales marítimos.

La empresa GASMAR se dedica exclusivamente a importar GLP y entregarlo a los distribuidores. Además del uso de los Terminales marítimos indicados, las distribuidoras de GLP tienen plantas de almacenamiento, envasado y despacho a clientes, abastecidas por oleoductos o por camiones. Adicionalmente estas empresas importan del orden de 400 mil Ton de GLP desde Argentina, en particular de la zona de Neuquén, utilizando camiones que entran al país principalmente por el paso de Libertadores, la IV, IX y la X Región.3

1.3. Evolución Histórica de Precios de los Energéticos.

Los precios de los combustibles importados son similares a lo largo del país debido a que los precios en los distintos puertos son prácticamente idénticos debido a la política de libre importación.

La experiencia ha indicado que la relación de precios entre combustibles alternativos utilizados en el sector industrial y residencial se ha mantenido y se mantendría en el tiempo. En la Figura 1.2. se muestra la variación de precios paridad de importación.

3 Fuente: Estadísticas de Aduana de Chile.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

6

Figura N° 1.2 Variación de Precios Mensuales de Paridad de Importación

0

5

10

15

20

25

30

35

40

Ma

r-2

005

Sep

-2005

Ma

r-2

006

Sep

-2006

Ma

r-2

007

Sep

-2007

Ma

r-2

008

Sep

-2008

Ma

r-2

009

Sep

-2009

Ma

r-2

010

Sep

-2010

Ma

r-2

011

US

$/M

Btu

(B

ase P

od

er

Calo

rífi

co

Su

peri

or)

Diesel PC-6 Gas Licuado Gasolina Kerosene

Fuente: Elaboración propia a partir de datos de la CNE.

En la Figura N° 1.3. se muestra la variación del precio del crudo WTI en US$/barril. (WTI = West Texas Intermediate)

Figura N° 1.3 Variación de Precios Mensuales Promedio del Petróleo Crudo WTI

0

20

40

60

80

100

120

140

Ma

r-2

005

Sep

-2005

Ma

r-2

006

Sep

-2006

Ma

r-2

007

Sep

-2007

Ma

r-2

008

Sep

-2008

Ma

r-2

009

Sep

-2009

Ma

r-2

010

Sep

-2010

Ma

r-2

011

Pre

cio

Cru

do

WT

I , U

S$

/Barr

il

Fuente: Elaboración propia a partir de datos de precios del Crudo publicados por el Banco Central

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

7

De las dos figuras anteriores se observa que los precios evolucionan proporcionalmente a los precios del petróleo crudo. La relación de precios entre los productos está influenciada por sus diferentes costos de refinación y de distribución y por su utilización técnicamente diferenciada, tanto a nivel residencial como industrial.

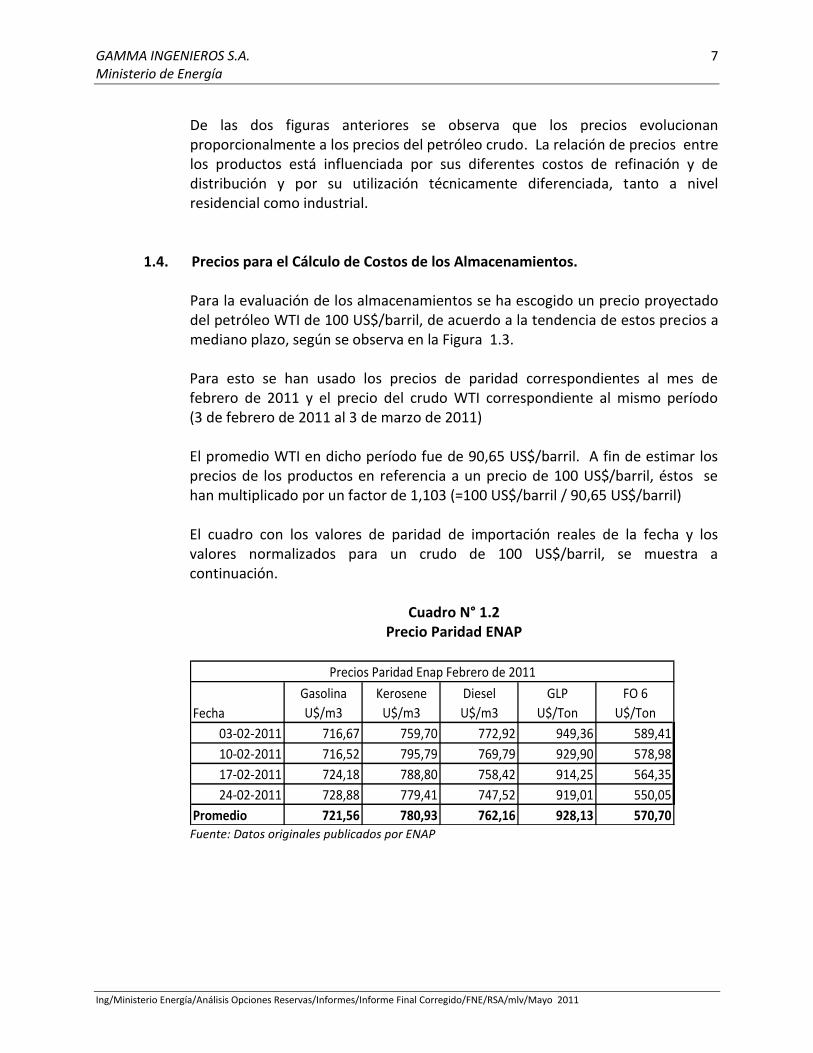

1.4. Precios para el Cálculo de Costos de los Almacenamientos. Para la evaluación de los almacenamientos se ha escogido un precio proyectado del petróleo WTI de 100 US$/barril, de acuerdo a la tendencia de estos precios a mediano plazo, según se observa en la Figura 1.3.

Para esto se han usado los precios de paridad correspondientes al mes de febrero de 2011 y el precio del crudo WTI correspondiente al mismo período (3 de febrero de 2011 al 3 de marzo de 2011) El promedio WTI en dicho período fue de 90,65 US$/barril. A fin de estimar los precios de los productos en referencia a un precio de 100 US$/barril, éstos se han multiplicado por un factor de 1,103 (=100 US$/barril / 90,65 US$/barril) El cuadro con los valores de paridad de importación reales de la fecha y los valores normalizados para un crudo de 100 US$/barril, se muestra a continuación.

Cuadro N° 1.2 Precio Paridad ENAP

Fecha

Gasolina

U$/m3

Kerosene

U$/m3

Diesel

U$/m3

GLP

U$/Ton

FO 6

U$/Ton

03-02-2011 716,67 759,70 772,92 949,36 589,41

10-02-2011 716,52 795,79 769,79 929,90 578,98

17-02-2011 724,18 788,80 758,42 914,25 564,35

24-02-2011 728,88 779,41 747,52 919,01 550,05

Promedio 721,56 780,93 762,16 928,13 570,70

Precios Paridad Enap Febrero de 2011

Fuente: Datos originales publicados por ENAP

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

8

Cuadro N° 1.3 Precio Paridad ENAP Corregido a WTI = 100 US$/Bbl

Fecha

Gasolina

U$/m3

Kerosene

U$/m3

Diesel

U$/m3

GLP

U$/Ton

FO 6

U$/Ton

03-02-2011 790,62 838,09 852,67 1047,32 650,23

10-02-2011 790,46 877,90 849,22 1025,85 638,72

17-02-2011 798,91 870,19 836,68 1008,59 622,58

24-02-2011 804,09 859,83 824,65 1013,84 606,81

Promedio 796,02 861,51 840,81 1023,90 629,59

Precios Paridad Enap Corregidos

Fuente: Elaboración propia a partir del Cuadro N° 1.1.

Los precios Paridad de Importación incluyen los costos FOB, costos de embarque, flete, seguros y desembarque, hasta ser colocados en los estanques del importador. Por lo tanto estos precios promedio Paridad de Importación indicados en el Cuadro N° 1.3. son los que se utilizarán para el cálculo del costo de los almacenamientos de productos.

En el caso del costo del crudo se considera un costo igual al costo WTI de 100 US$/barril correspondiente a US$ 629/m3.

1.5. Volumen de Importaciones y Exportaciones de Crudo, Combustibles Líquidos y GLP.

1.5.1. Importaciones.

En Chile los principales productos primarios y refinados del petróleo que presentan volúmenes de importación y exportación, son: Petróleo Crudo, Gasolinas, Diesel, Gas Licuado (GLP), Petróleo combustible y el Petcoke. Durante el año 2010 las importaciones totales de estos combustibles alcanzaron las 15.239.905 toneladas. El Cuadro Nº 1.4., muestra las importaciones de estos combustibles en los años 2008, 2009 y 2010.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

9

Cuadro N° 1.4. Total Importación de Crudo y Combustibles

Gasolina(Gasolina y Gasolina 91)

Diesel(Diesel A1, Diesel Oil y Petróleo Diesel)

GLP(Butano, Propano y Mezclas)

Petróleo Combustible(Petróleo, Fuel Oil y Fuel Oil 6)

Total comb. refinados líquidos

(Gasolina, Diesel, GLP, Pet. Combustible)

Pet Coke(Combustible sólido)

Total 16.868.991 15.477.907 15.239.905

6.481.890 5.502.811 6.208.350

4.427.255 3.916.750 4.639.480

968.930 926.565

382.146 420.971 319.475

Petroleo Crudo total

664.770 105.854 0

799.392

10.004.955 9.554.125 8.712.080

420.935 553.642 769.478

Producto

Importaciones (Ton/año)

2008 2009 2010

Fuente: Análisis de Cifras de Aduana solicitadas por el Ministerio de Energía (Ver Anexo 1) Nota: Se registran además importaciones no relevantes de kerosenes ( 0,6 Ton/año promedio entre 2008 a 2009).

Las internaciones de crudo y de combustibles se hacen principalmente por vía marítima siendo los puertos de la II, V, VIII regiones los principales puntos de entrada de combustibles, representando aproximadamente 6%, 58% y 30% de las importaciones, respectivamente. Más detalles de los puntos de internación y tipos de combustibles importados se muestra en el Anexo Nº1.

Los principales importadores de crudo y de combustibles del país son ENAP y COPEC, responsables por aproximadamente el 94% de las importaciones de combustibles del país. Los importadores que conforman el 6% restante de las importaciones son: Gasmar y distribuidores de GLP (Abastible, Gasco y Lipigas), responsables de aproximadamente el 62% de las importaciones de GLP; Edelnor, Guacolda y Comercial Andino-Eclsa, responsables por aproximadamente el 100% de las importaciones totales de Petcoke.

En el Cuadro Nº 1.5. se muestra las importaciones de combustibles de acuerdo a los principales importadores nacionales.

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

10

Cuadro N° 1.5. Principales Importadores de Crudo y Combustibles

ENAP COPEC OTROS

12.888.858 2.919.055 1.061.078 16.868.991

76% 17% 6% 100%

11.611.954 2.869.438 996.515 15.477.907

75% 19% 6% 100%

11.230.720 3.140.792 868.394 15.239.905

74% 21% 6% 100%2010

AÑOIMPORTADORES (ton/año)

TOTAL

2008

2009

Fuente: Análisis de cifras de Aduana (Ver Anexo 1)

Más detalles de los importadores y tipos de combustibles importados se muestra en el Anexo Nº 1.

1.5.2. Exportaciones.

En Chile los principales combustibles exportados son: gasolina, diesel y petróleo combustible. Durante el año 2010 las exportaciones totales de estos combustibles alcanzaron las 189.106 toneladas. En el Cuadro Nº 1.6. se muestran las exportaciones de combustibles totales en los años 2008, 2009 y 2010.

Cuadro N° 1.6. Total Exportaciones de Crudo y Combustibles

Gasolina(Gasolina y Gasolina 91)

Diesel(Petróleo,Diesel A1, Diesel Oil y Petróleo Diesel)

GLP(Butano, Propano y Mezclas)

Petróleo Combustible(Aceite Residual Pesado, Fuel Oil y Fuel Oil 6)

Total comb. refinados líquidos(Gasolina, Diesel, GLP, Pet. Combustible)

Pet Coke(Combustible sólido)

Total 691.027 504.737 189.106

Producto

691.027 504.737 189.106

0

0 82.190 50

347.468 224.718

287.223 162.681 82.457

0

88.473

56.336 35.148 18.126

0 0

2008 2009 2010

Exportaciones (Ton/año)

0 0

Petroleo Crudo total

Fuente: Análisis de Cifras de Aduana

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

11

Las exportaciones de combustibles se hacen principalmente por vía marítima siendo los puertos de la XV, V, VIII y XII regiones los principales puntos de exportación de combustibles, representando aproximadamente un 20%, 35%, 28% y 17%, respectivamente, de los combustibles exportados en el año 2010. Más detalles de los puntos de internación y tipos de combustibles exportados se muestra en el Anexo Nº1.

Los principales exportadores de combustibles del país son ENAP y COPEC, responsables por aproximadamente el 94% de las exportaciones de combustibles del país. Shell es responsable del 6% restante de las exportaciones, exportando principalmente gasolina y diesel.

En el Cuadro Nº 1.6. se muestran las exportaciones de combustibles de acuerdo a los principales exportadores nacionales.

Cuadro N° 1.7. Principales Exportadores de Crudo y Combustibles

ENAP COPEC OTROS

558.275 95.129 37.622 691.026

81% 14% 5% 100%

410.297 69.884 24.556 504.737

81% 14% 5% 100%

122.127 56.237 10.743 189.106

65% 30% 6% 100%

TOTAL

2008

2009

2010

AÑOEXPORTADORES (ton/año)

Más detalles de los exportadores y tipos de combustibles exportados se muestra en el Anexo Nº1.

1.5.3. Importaciones Netas

Los Cuadros Nº 1.8 y 1.9. muestran las importaciones netas, es decir las importaciones menos las exportaciones, durante los años 2008, 2009 y 2010 en Toneladas y m3, respectivamente. El Cuadro N° 1.8 presenta las cifras del Cuadro Nº 1.4. (Total Importaciones) menos las cifras mostradas en el Cuadro Nº 1.6. (Total Exportaciones). En el Cuadro N° 1.9. Las importaciones netas se expresan en m3/año utilizando la densidad de estos combustibles.

El cálculo de las importaciones netas indicado, no incluye algunos volúmenes menores incluidos en el cálculo de la AIE de los cuales no existe información

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

12

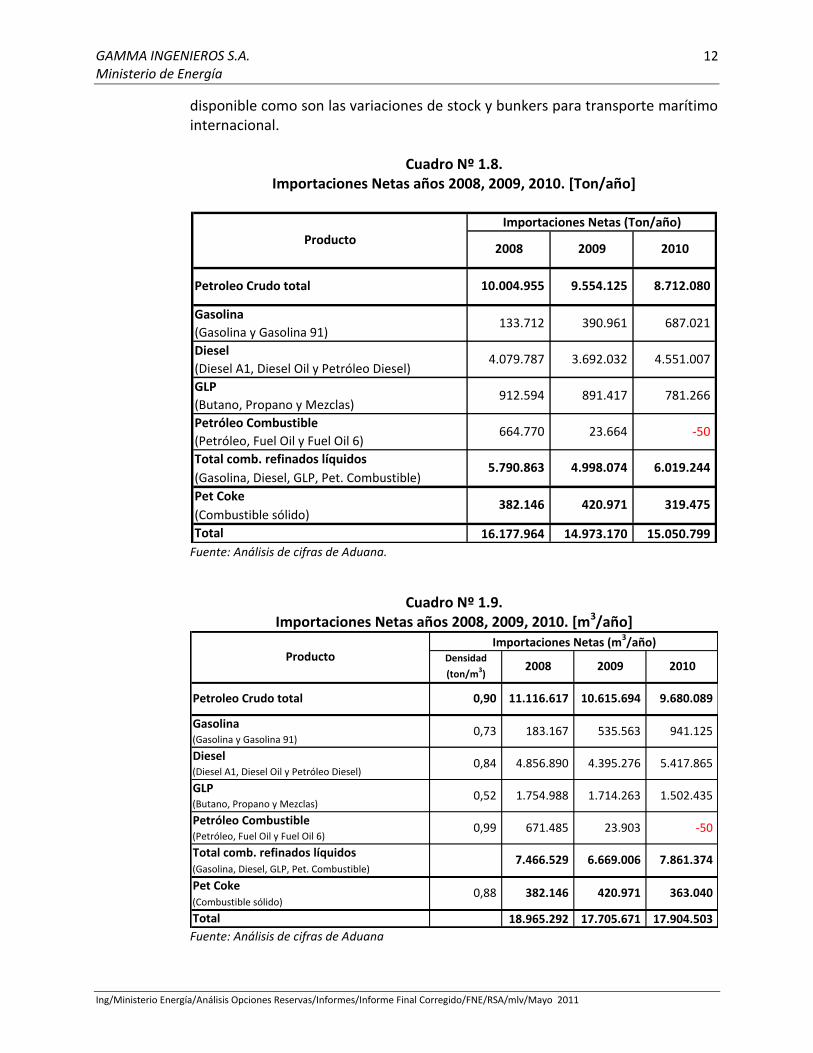

disponible como son las variaciones de stock y bunkers para transporte marítimo internacional.

Cuadro Nº 1.8. Importaciones Netas años 2008, 2009, 2010. [Ton/año]

Gasolina

(Gasolina y Gasolina 91)

Diesel

(Diesel A1, Diesel Oil y Petróleo Diesel)

GLP

(Butano, Propano y Mezclas)

Petróleo Combustible

(Petróleo, Fuel Oil y Fuel Oil 6)

Total comb. refinados líquidos

(Gasolina, Diesel, GLP, Pet. Combustible)

Pet Coke

(Combustible sólido)

Total 16.177.964 14.973.170 15.050.799

5.790.863 4.998.074 6.019.244

382.146 420.971 319.475

912.594 891.417 781.266

664.770 23.664 -50

133.712 390.961 687.021

4.079.787 3.692.032 4.551.007

Producto

Importaciones Netas (Ton/año)

2008 2009 2010

Petroleo Crudo total 10.004.955 9.554.125 8.712.080

Fuente: Análisis de cifras de Aduana.

Cuadro Nº 1.9. Importaciones Netas años 2008, 2009, 2010. [m3/año]

Gasolina(Gasolina y Gasolina 91)

Diesel(Diesel A1, Diesel Oil y Petróleo Diesel)

GLP(Butano, Propano y Mezclas)

Petróleo Combustible(Petróleo, Fuel Oil y Fuel Oil 6)

Total comb. refinados líquidos(Gasolina, Diesel, GLP, Pet. Combustible)

Pet Coke(Combustible sólido)

Total 18.965.292 17.705.671 17.904.503

Petroleo Crudo total 11.116.617 10.615.694 9.680.089

Producto2008 2009 2010

Densidad

(ton/m3)

183.167 535.563 941.125

4.856.890 4.395.276 5.417.865

1.754.988 1.714.263 1.502.435

671.485 23.903 -50

7.861.374

382.146 420.971 363.0400,88

Importaciones Netas (m3/año)

0,90

0,73

0,84

0,52

0,99

7.466.529 6.669.006

Fuente: Análisis de cifras de Aduana

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

13

Como conclusión se puede observar que existen variaciones en las cifras de importaciones y exportaciones anuales. Sin embargo, el total de las importaciones netas se mantuvieron prácticamente constantes los dos últimos años.

1.6. Demanda Actual de Combustibles Líquidos.

En el Cuadro N° 1.10, se indican las demandas de los combustibles líquidos de todas las regiones del país durante el año 2009. Se puede observar la importancia relativa de la zona Centro Sur que cubre las regiones de Valparaíso hasta la Araucanía, con un 62% de la demanda del total del país. En el Anexo N° 2 se indican los consumos mensuales de cada región, para los años 2005 y 2009.

Cuadro N° 1.10.

Resumen Anual de Ventas de Combustibles Líquidos por Región y por Combustible Año 2009 (miles de m3)

Gasolinas Kerosenes Diesel Petróleos GLP TOTAL

XV 30 9 100 16 23 178

I 64 41 377 113 25 620

II 128 58 1.964 220 64 2.434

III 66 3 367 128 29 593

IV 152 5 342 6 65 570

V 377 17 1.430 781 193 2.798

RM 1.590 766 1.665 103 143 4.267

VI 159 9 293 86 105 652

VII 199 8 292 71 183 753

VIII 339 24 770 513 71 1.717

IX 147 9 240 10 29 435

XIV 60 3 115 63 82

X 158 34 349 28 23 592

XI 21 2 75 0 4 102

XII 28 23 83 0 1.214 1.348

Total País

20093.518 1.011 8.462 2.138 2.253 17.059

RegiónVentas Nacionales de Combustibles 2009 (Miles de m3 por año)

Fuente: Estadísticas SEC año 2009

GAMMA INGENIEROS S.A. Ministerio de Energía

Ing/Ministerio Energía/Análisis Opciones Reservas/Informes/Informe Final Corregido/FNE/RSA/mlv/Mayo 2011

14

1.7. Estimación de la Demanda de Combustibles Importados y Refinados Nacionales

para el Año 2020.