méxico ciencia, tecnología e innovación y su impacto en...

TRANSCRIPT

México Ciencia, Tecnología e Innovación y su impacto en laMéxico Innovación y su impacto en la competitividad de México

La Vinculación de las IES con el Entorno Socioeconómico

Dr. José Enrique Villa RiveraInstituto Politécnico NacionalInstituto Politécnico Nacional

1

C t id

México y el entorno del Sistema Nacional de Ciencia

Contenido

México y el entorno del Sistema Nacional de Ciencia y Tecnología

Capacidades científicas y tecnológicas

Las Empresas Mexicanas Innovan?

Vinculación de las IES con el EntornoVinculación de las IES con el Entorno Socioeconómico

Reflexiones finalesReflexiones finales

2

C t idContenido

México y el entorno del Sistema Nacional de Ciencia y Tecnología

3

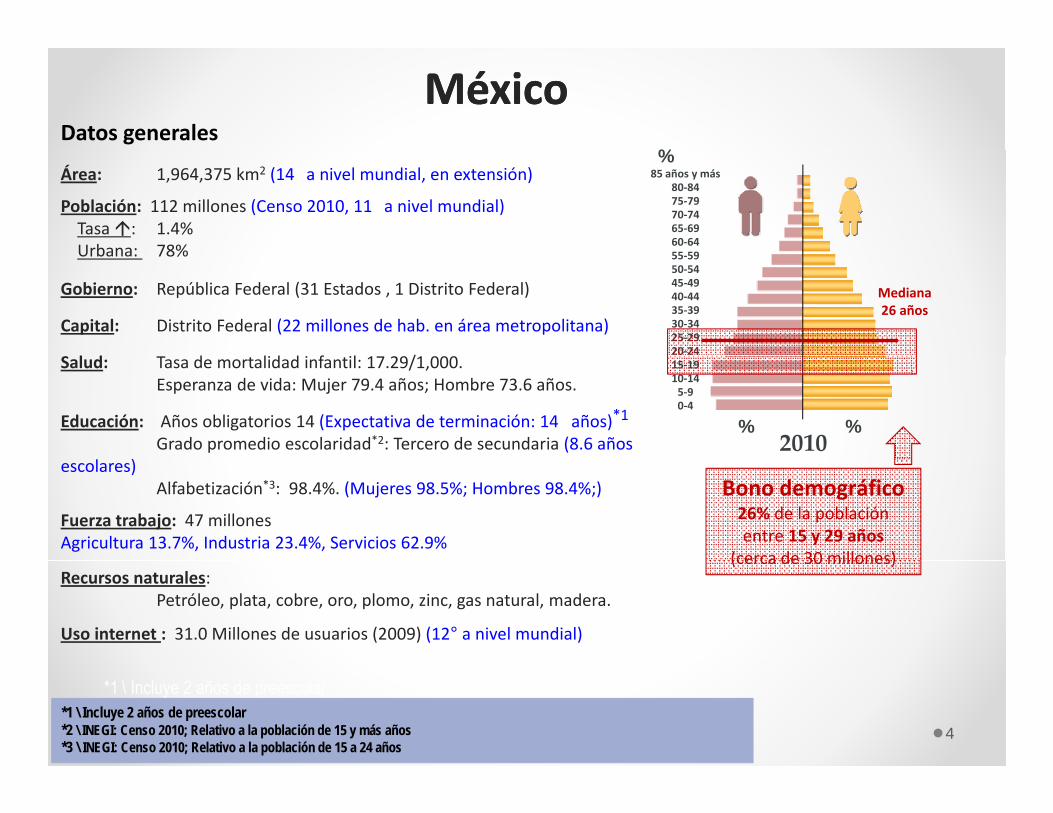

MéxicoMéxicoDatos generales

%Área: 1,964,375 km2 (14 a nivel mundial, en extensión)

Población: 112 millones (Censo 2010, 11 a nivel mundial)Tasa : 1.4%Urbana: 78%

85 años y más80‐8475‐7970‐7465‐6960‐6455 59

%

Urbana: 78%

Gobierno: República Federal (31 Estados , 1 Distrito Federal)

Capital: Distrito Federal (22 millones de hab. en área metropolitana)

l d d l d d f l /

55‐5950‐5445‐4940‐4435‐3930‐3425‐2920‐24

Mediana 26 años

Salud: Tasa de mortalidad infantil: 17.29/1,000. Esperanza de vida: Mujer 79.4 años; Hombre 73.6 años.

Educación: Años obligatorios 14 (Expectativa de terminación: 14 años)*1

Grado promedio escolaridad*2: Tercero de secundaria (8.6 años 2010

15‐1910‐145‐90‐4

% %

escolares)Alfabetización*3: 98.4%. (Mujeres 98.5%; Hombres 98.4%;)

Fuerza trabajo: 47 millonesAgricultura 13.7%, Industria 23.4%, Servicios 62.9%

Bono demográfico26% de la poblaciónentre 15 y 29 años

(cerca de 30 millones)Recursos naturales:

Petróleo, plata, cobre, oro, plomo, zinc, gas natural, madera.

Uso internet : 31.0 Millones de usuarios (2009) (12° a nivel mundial)

(cerca de 30 millones)

*1 \ Incluye 2 años de preescolar*2 \ INEGI: Censo 2010; Relativo a la población de 15 y más años*3 \ INEGI: Censo 2010; Relativo a la población de 15 a 24 años

*1 \ Incluye 2 años de preescolar*2 \ INEGI: Censo 2010; Relativo a la población de 15 y más años*3 \ INEGI: Censo 2010; Relativo a la población de 15 a 24 años

4

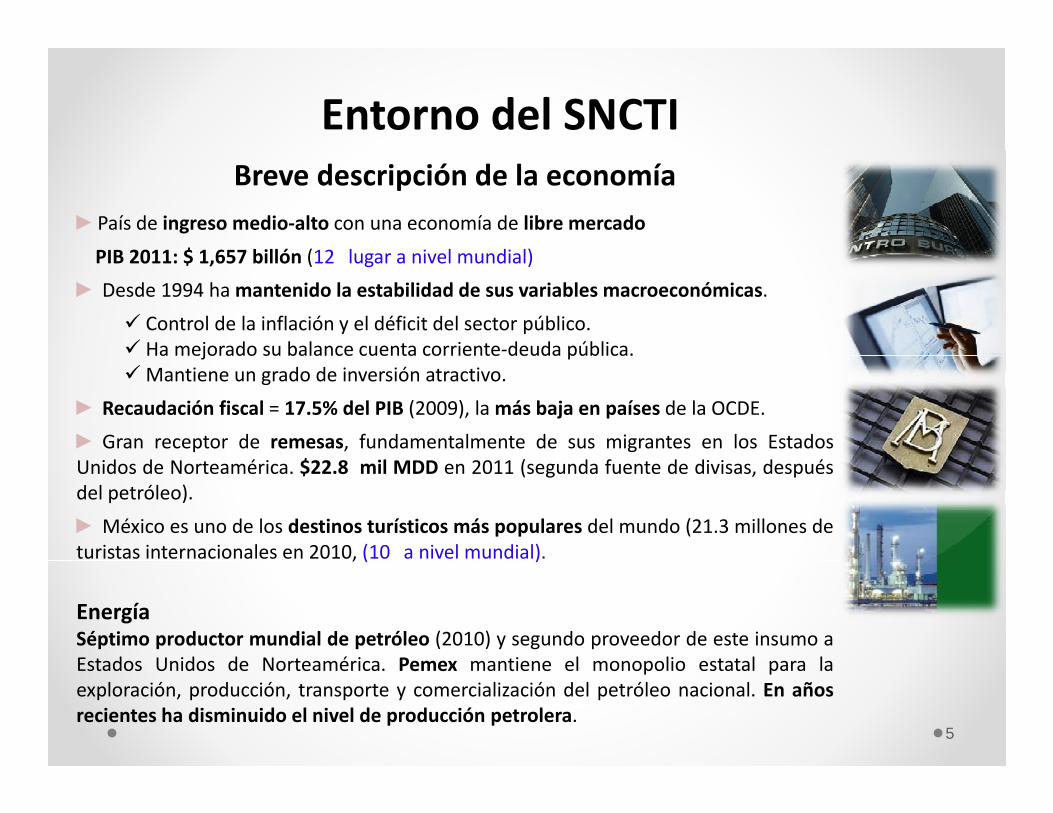

Entorno del SNCTIBreve descripción de la economía

►País de ingreso medio‐alto con una economía de libre mercado

PIB 2011 $ 1 657 billó (12 l i l di l)PIB 2011: $ 1,657 billón (12 lugar a nivel mundial)

► Desde 1994 hamantenido la estabilidad de sus variables macroeconómicas.

Control de la inflación y el déficit del sector público. Ha mejorado su balance cuenta corriente‐deuda pública.Ha mejorado su balance cuenta corriente deuda pública.Mantiene un grado de inversión atractivo.

► Recaudación fiscal = 17.5% del PIB (2009), lamás baja en países de la OCDE.

► Gran receptor de remesas, fundamentalmente de sus migrantes en los Estados$Unidos de Norteamérica. $22.8 mil MDD en 2011 (segunda fuente de divisas, después

del petróleo).

►México es uno de los destinos turísticos más populares del mundo (21.3 millones deturistas internacionales en 2010, (10 a nivel mundial)., ( )

EnergíaSéptimo productor mundial de petróleo (2010) y segundo proveedor de este insumo aEstados Unidos de Norteamérica Pemex mantiene el monopolio estatal para laEstados Unidos de Norteamérica. Pemex mantiene el monopolio estatal para laexploración, producción, transporte y comercialización del petróleo nacional. En añosrecientes ha disminuido el nivel de producción petrolera.

5

Entorno del SNCTIComercioE í bi t 13 t t d i l 44 íEconomía abierta: 13 tratados comerciales con 44 países

► 16° exportador a nivel mundial, con cerca de 350 mil MDD en 2011

Principales socios: EEUU 71.7% y Canadá 7.4%. (Mantiene una gran dependencia del mercadonorteamericano, si bien ha logrado disminuirla en años recientes). Bienes manufacturados, petróleo y petroquímicos, plata, frutas, vegetales, café y algodón. Principales manufacturas (90% alta tecnología o alta‐media): productos electrónicos y maquinaria(38%), vehículos y equipo de transporte (17.8%), Minería y petróleo (14.6%).

►México es el segundo mercado de exportación para Estados Unidos después de Canadá y su tercer sociocomercial (después de Canadá y China)comercial (después de Canadá y China).

Tamaño de las empresas mexicanas

►4 millones de micro y pequeñas empresas en la economía formal; (vs. unas 7,000 entre medianas ygrandes)grandes).

►90% de las MiPYMES están orientadas al mercado interno: servicios, comercio al menudeo y agricultura.

►Muy pocas están en el sector manufacturero (cerca de 300 mil) y de éstas son contadas las que lograncompetir internacionalmente (con equipo moderno y una cultura innovadora).

Las PYMES mexicanas enfrentan serias limitaciones en el acceso a financiamiento, tecnología y capital humano de alto nivel.

►Las grandes empresas (más de 250 trabajadores) emplean al 52% de la mano de obra del sectormanufactura.

6

Contenido

Capacidades científicas y tecnológicasCapacidades científicas y tecnológicas

7

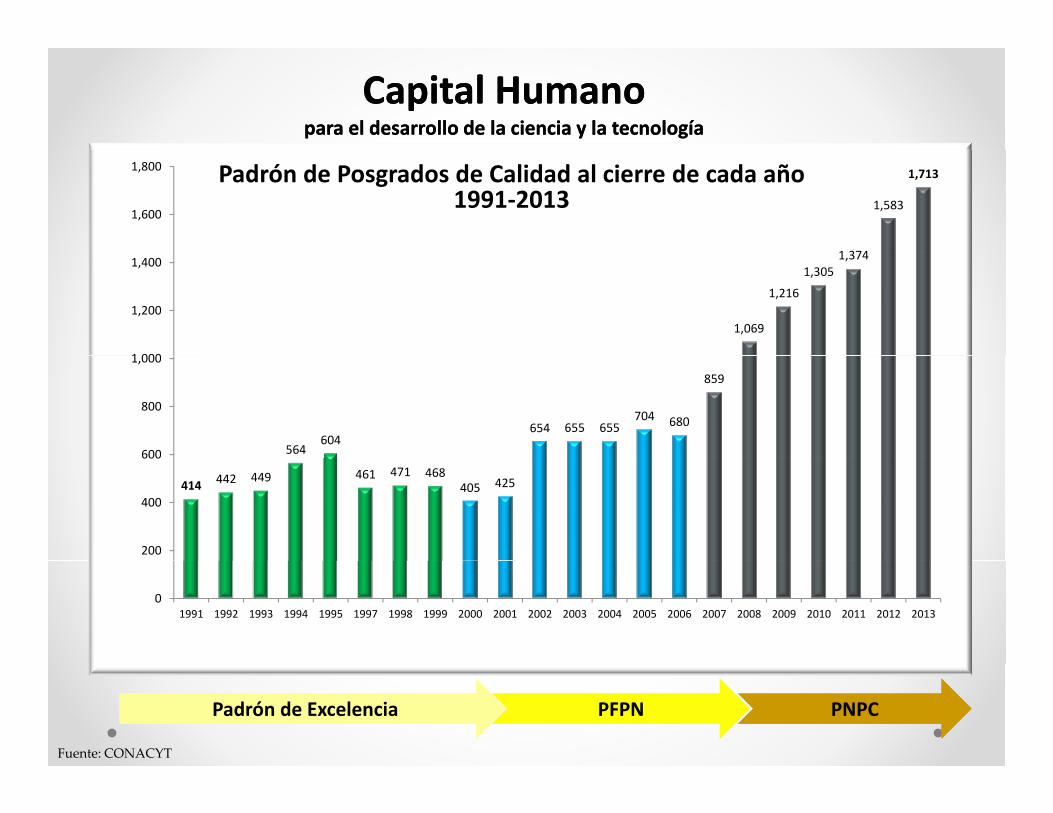

Capital Humano Capital Humano para el desarrollo de la ciencia y la tecnologíapara el desarrollo de la ciencia y la tecnología

1 374

1,583

1,713

1,600

1,800 Padrón de Posgrados de Calidad al cierre de cada año 1991‐2013

1,069

1,216

1,3051,374

1 000

1,200

1,400

564604

654 655 655704 680

859

600

800

1,000

414 442 449 461 471 468405 425

200

400

600

01991 1992 1993 1994 1995 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

PFPNPFPNPadrón de ExcelenciaPadrón de Excelencia PNPCPNPC

Fuente: CONACYT

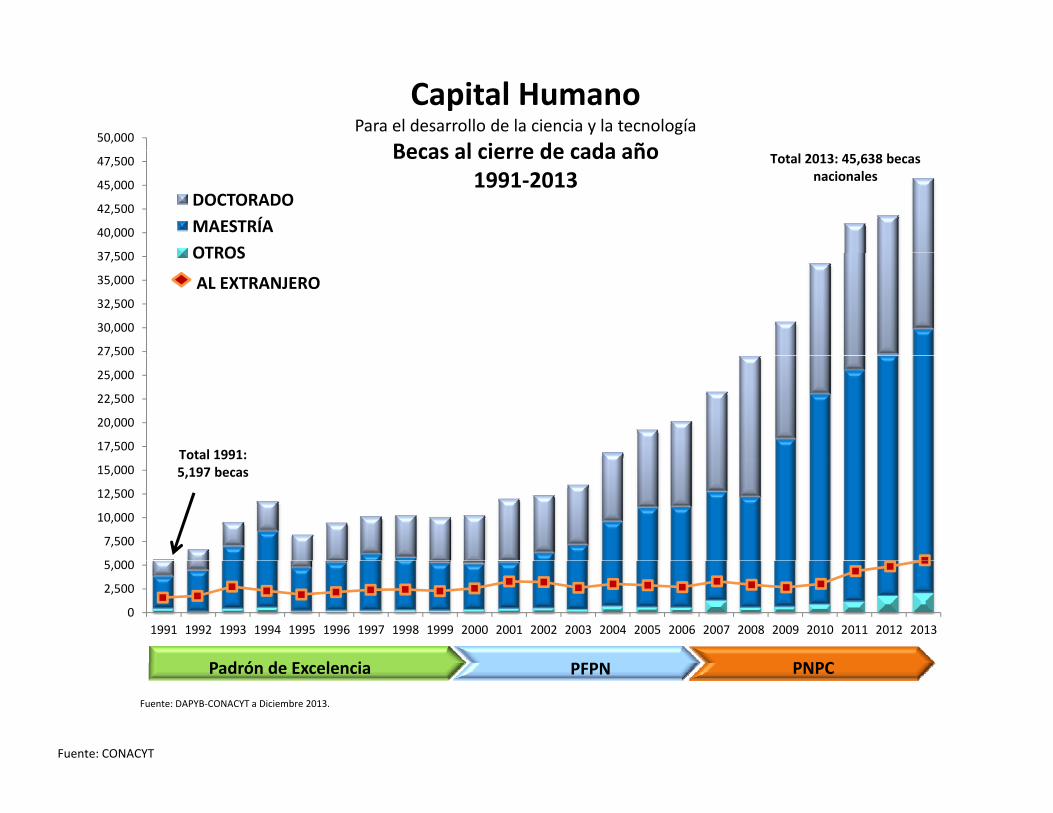

Capital HumanoPara el desarrollo de la ciencia y la tecnología

Becas al cierre de cada año50,000

Becas al cierre de cada año1991‐2013

37 500

40,000

42,500

45,000

47,500

DOCTORADOMAESTRÍAOTROS

Total 2013: 45,638 becasnacionales

27,500

30,000

32,500

35,000

37,500 OTROS

AL EXTRANJERO

17,500

20,000

22,500

25,000

,

Total 1991:

000

7,500

10,000

12,500

15,000Total 1991: 5,197 becas

0

2,500

5,000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

P d ó d E l i PFPN PNPC

Fuente: CONACYT

Fuente: CONACYT

Padrón de Excelencia PFPN PNPC

Fuente: DAPYB‐CONACYT a Diciembre 2013.

Capital Humano para el desarrollo de la ciencia y la tecnología

Evolución de los Programas de Doctorado en el PNPCDe 1991 a 2013 casi se quintuplicó el número de programas de doctorado

1991 118

programas

1998 166

programas

2006226

programas

2012 439

programas

2013528

programasprogramas programas programas programas

2008 2009 2010 2011 2012

De 2008 a 2013 se ha más que duplicado el número de programas de CompetenciaInternacional

2013200866

programas

200973

programas

201077

programas

2011124

programas

2012126

programas

2013152

programas

Fuente: CONACYT

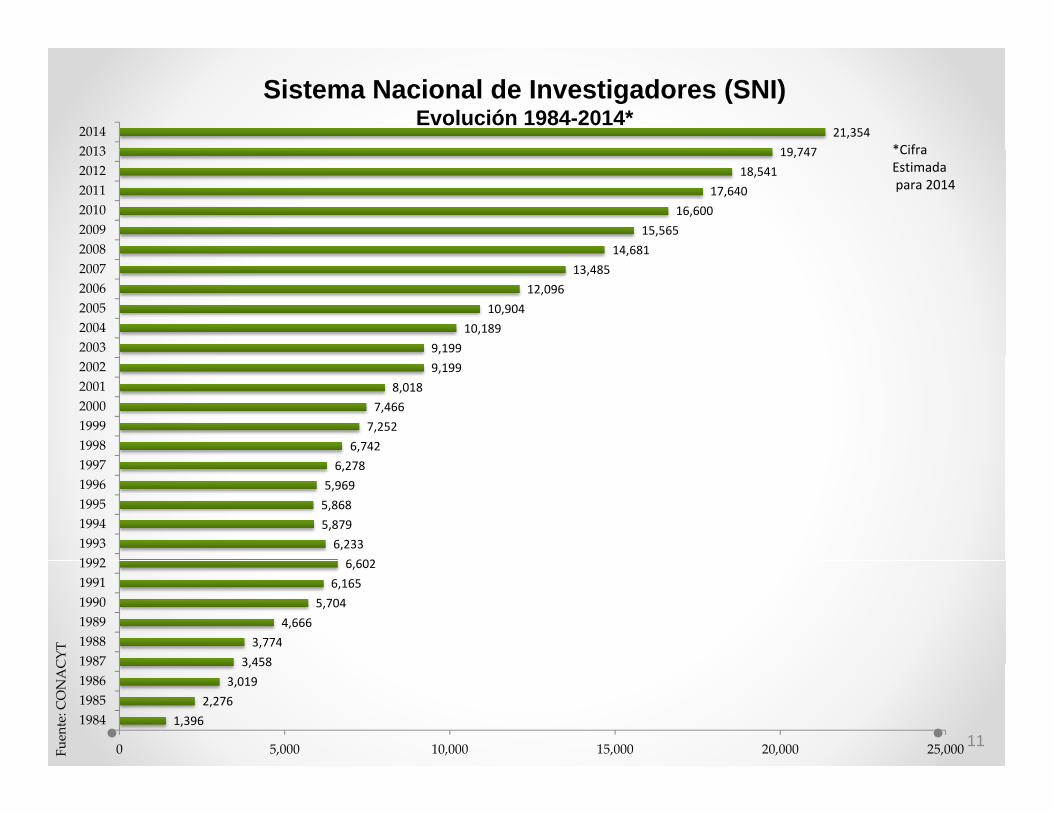

Sistema Nacional de Investigadores (SNI)Evolución 1984-2014*

19 747

21,35420132014

*Cifra

14,681

15,565

16,600

17,640

18,541

19,747

200820092010201120122013 Cifra

Estimadapara 2014

9,199

10,189

10,904

12,096

13,485

14,681

200320042005200620072008

6,742

7,252

7,466

8,018

9,199

19981999200020012002

6 602

6,233

5,879

5,868

5,969

6,278

199219931994199519961997

CYT 3 458

3,774

4,666

5,704

6,165

6,602

198719881989199019911992

Fuente: C

ONAC

1,396

2,276

3,019

3,458

0 5,000 10,000 15,000 20,000 25,000

1984198519861987

11

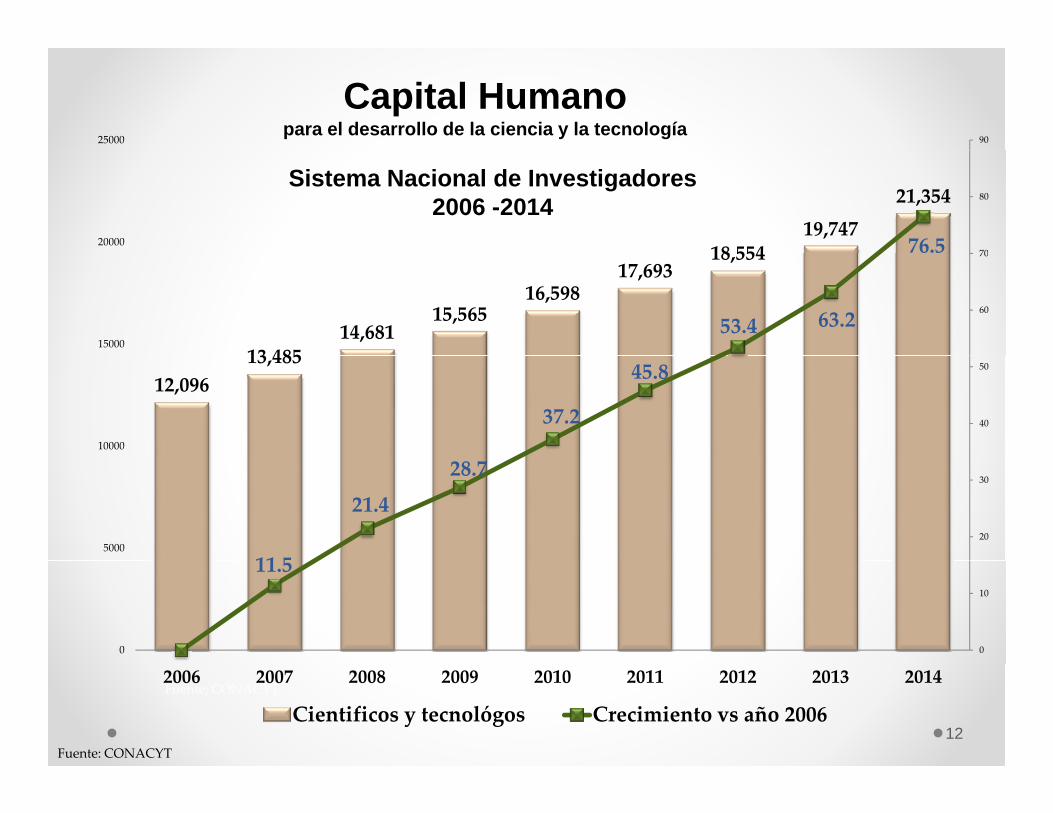

Capital Humano para el desarrollo de la ciencia y la tecnología

9025000

Sistema Nacional de Investigadores 2006 -2014

18 55419,747

21,354

76.5 70

80

20000

13 48514,681

15,56516,598

17,69318,554

53.4 63.2

6 5

60

70

15000

12,09613,485

37.2

45.8

40

50

10000

11 5

21.4

28.7

20

30

5000

11.5

0

10

0

Fuente; CONACYT

Fuente: CONACYT12

2006 2007 2008 2009 2010 2011 2012 2013 2014

Cientificos y tecnológos Crecimiento vs año 2006

Principales Centros de Investigación en MéxicoPrincipales Centros de Investigación en México

13Fuente: CONACYT

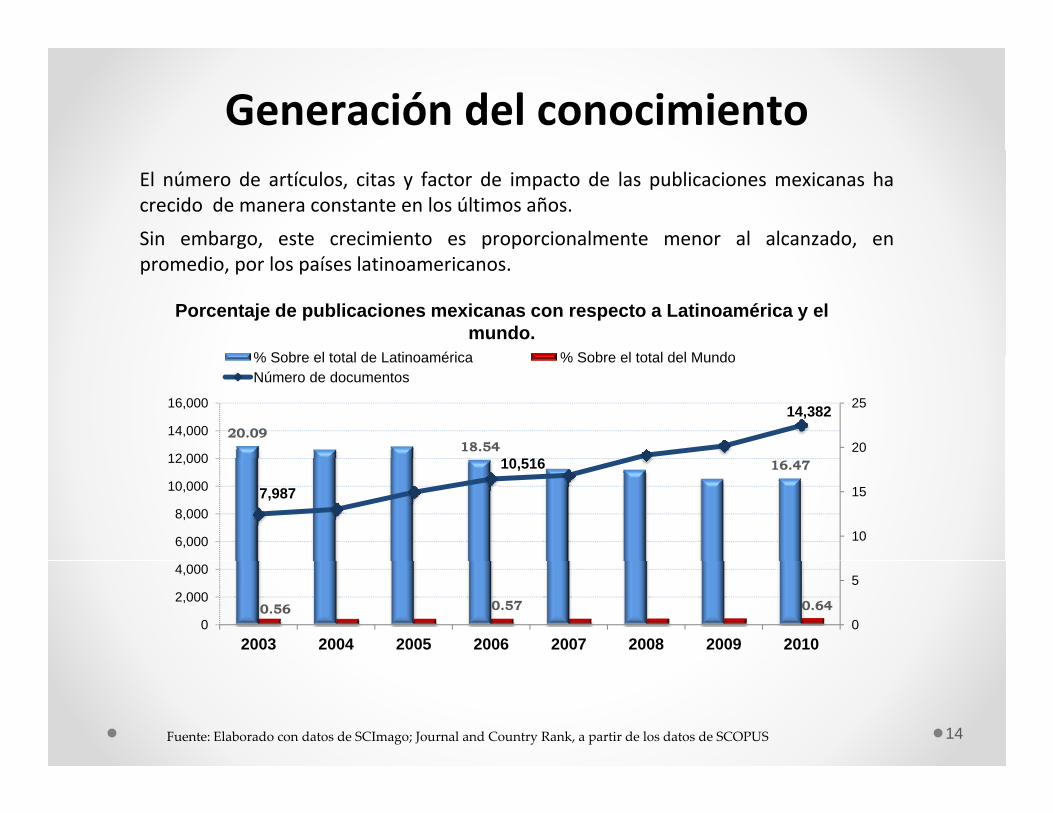

Generación del conocimientoEl número de artículos, citas y factor de impacto de las publicaciones mexicanas hacrecido de manera constante en los últimos años.

Sin embargo, este crecimiento es proporcionalmente menor al alcanzado, enpromedio, por los países latinoamericanos.

Porcentaje de publicaciones mexicanas con respecto a Latinoamérica y el mundo.

% Sobre el total de Latinoamérica % Sobre el total del Mundo

20.0918.54

14,382

20

25

12 000

14,000

16,000

% Sobre el total de Latinoamérica % Sobre el total del MundoNúmero de documentos

16.47

7,987

10,516

10

15

6,000

8,000

10,000

12,000

0.56 0.57 0.640

5

0

2,000

4,000

2003 2004 2005 2006 2007 2008 2009 2010

Fuente: Elaborado con datos de SCImago; Journal and Country Rank, a partir de los datos de SCOPUS 14

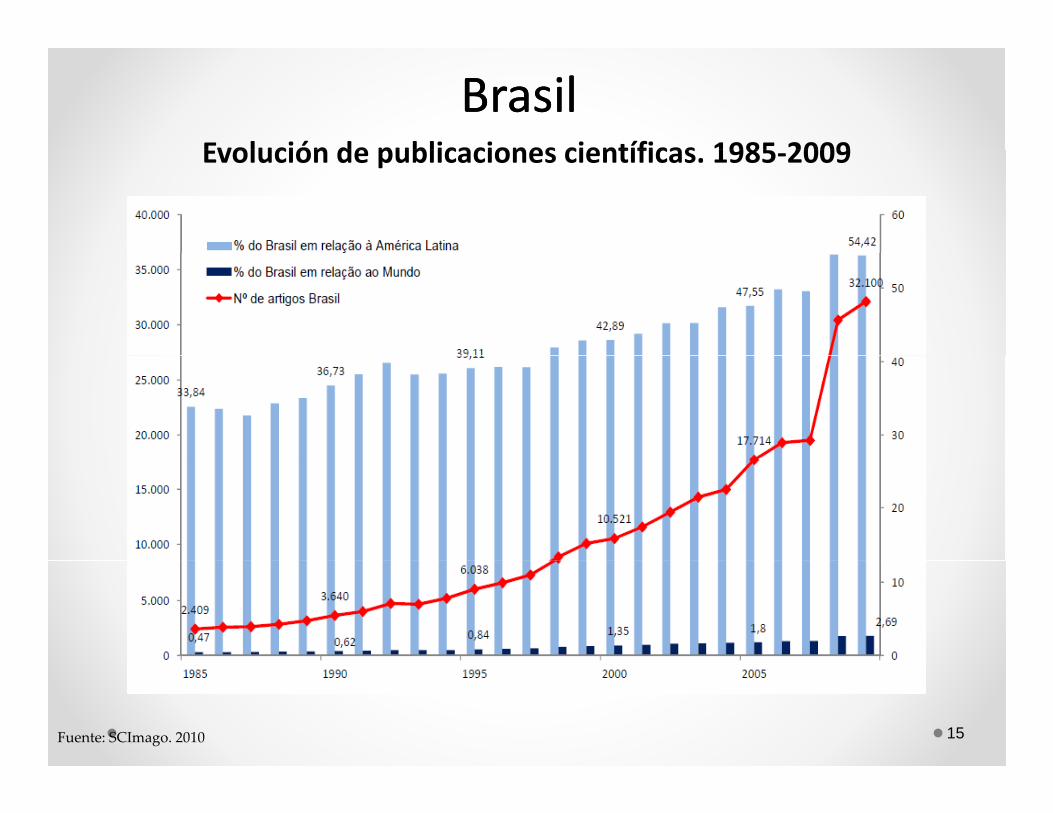

Evolución de publicaciones científicas 1985 2009

BrasilBrasilEvolución de publicaciones científicas. 1985‐2009

15Fuente: SCImago. 2010

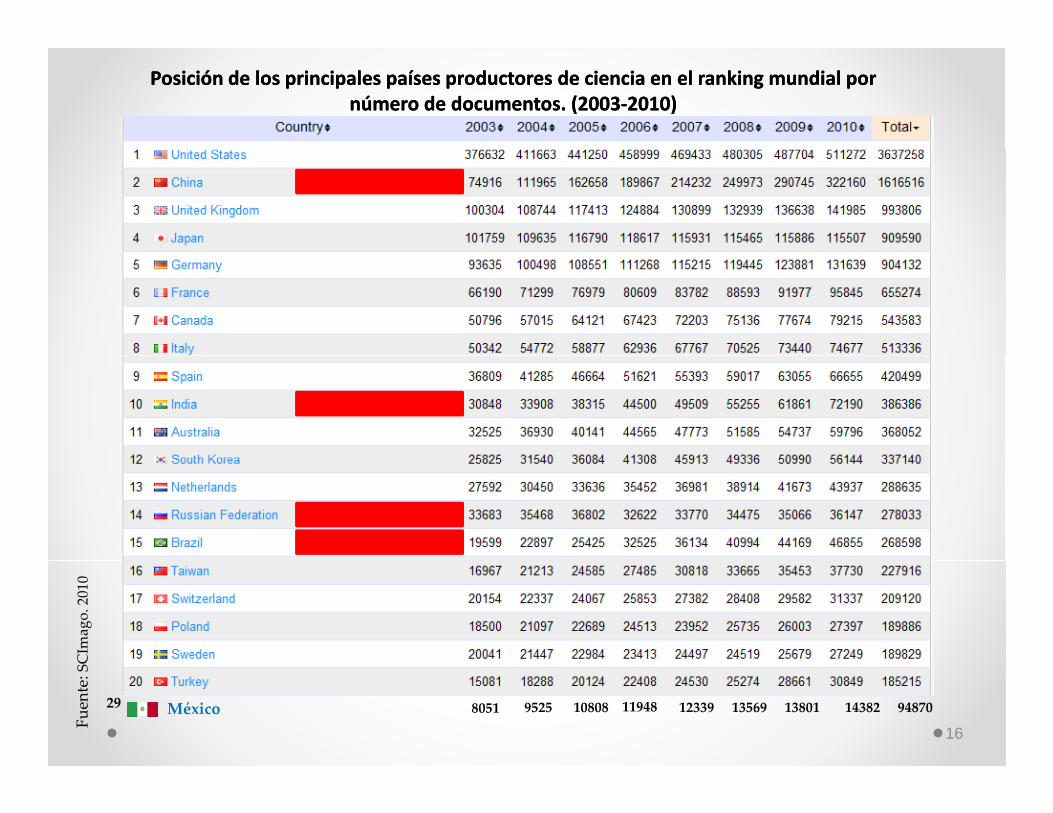

Posición de los principales países productores de ciencia en el ranking mundial por Posición de los principales países productores de ciencia en el ranking mundial por número de documentos. (2003número de documentos. (2003‐‐2010)2010)

CIm

ago. 2010

Fuente: SC

29 México 8051 10808 9525 11948 12339 13569 13801 14382 94870

16

Posición de los principales países productores de ciencia en el ranking de América Latina por número de documentos. (2003‐2010)

: SCIm

ago. 2010

Fuente:

17

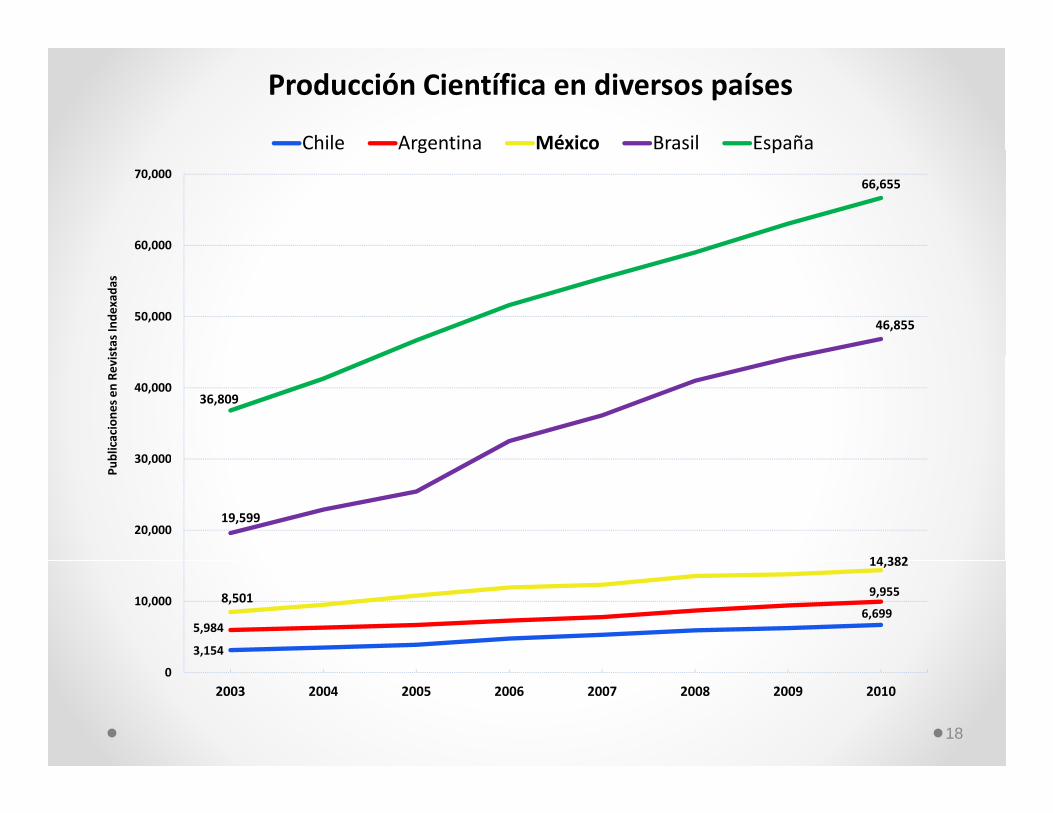

Producción Científica en diversos países

Chile Argentina México Brasil España

66,655

60,000

70,000

g p

46,85550,000

stas In

dexada

s

36,809

30 000

40,000

blicacione

s en

Revis

14 382

19,59920,000

30,000

Pub

3,154

6,6995,984

9,9558,501

14,382

10,000

0

2003 2004 2005 2006 2007 2008 2009 2010

18

Producción Científica en diversos países

Chile Argentina México Brasil España EUA

511,272

600,000

Chile Argentina México Brasil España EUA

376,632400,000

500,000

adas

376,632

300,000

Revistas In

dexa

200,000

blicaciones en R

19,599

46,85536,809

66,655100,000

Pub

0

2003 2004 2005 2006 2007 2008 2009 2010

19

Ranking de Instituciones Mexicanas(2003‐2010)

1 Universidad Nacional Autónoma de México

2 Consejo Nacional de Ciencia y Tecnología

3Comisión Coordinadora de Institutos Nacionales de Salud y Hospitales de Alta Especialidad

4Centro de Investigación y de Estudios Avanzados del IPN

5 Instituto Politécnico Nacional

6 Universidad Autónoma Metropolitana

10 Universidad Autónoma de Nuevo León

I tit t T ló i d E t di S i

7 Instituto Mexicano del Seguro Social

8 Universidad de Guadalajara

9 Benemérita Universidad Autónoma de Puebla

11Instituto Tecnológico y de Estudios Superiores de Monterrey

12 Instituto Mexicano del Petróleo

13 Universidad de Guanajuato

14 Universidad Autónoma del Estado de Morelos

U i id d A tó d S L i P t í

SCIm

ago. 201

0

15 Universidad Autónoma de San Luis Potosí

16Universidad Michoacana de San Nicolás de Hidalgo

17 Universidad Autónoma de Baja California

18 Colegio de Postgraduados

Fuen

te: S

18 g g

19Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias

20 Universidad de Sonora20

Solicitudes de patentes en México. 2000-2012Propiedad intelectual

14 436

15,500

16,599 16,581

14 576

16,000

18,000

13,06113,566

13,062

12,207

13,194

14,436 14,281 14,57614,055

11,38012,000

14,000

8,000

10,000

6,000

8,000

2,000

4,000

Fuente: IMPI, Informe Anual 2012

02000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

21

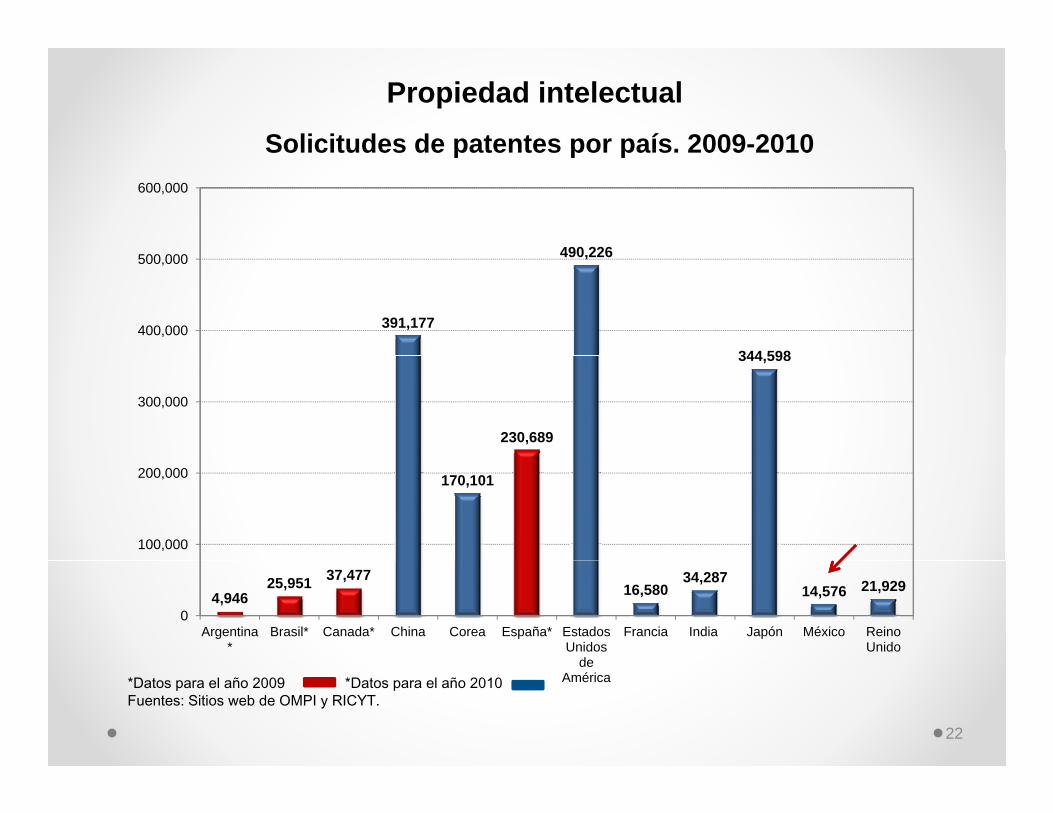

Propiedad intelectualSolicitudes de patentes por país. 2009-2010Solicitudes de patentes por país. 2009 2010

490 226

600,000

391,177

490,226

344 598

400,000

500,000

230,689

344,598

300,000

170,101

100,000

200,000

4,94625,951 37,477

16,58034,287

14,576 21,929

0Argentina

*Brasil* Canada* China Corea España* Estados

Unidos de

Francia India Japón México Reino Unido

*Datos para el año 2009 *Datos para el año 2010 Fuentes: Sitios web de OMPI y RICYT.

de América

22

Comparativo mundial de patentes otorgadas

Número de patentes solicitadas, según el país y condición de residentes (2010)

50.6 25.1 15.8 22.5 50.7 20.6 32.4 87.2 78.8 90.3 88.1 29.4 11.0 93.5 90.8 9.3 80.2 76.122,686 21 929 No residente Residente

% No residentes% No residentes

490,226 No residente Residente 21,929

16,580

14 6

No residente Residente490,226

391,177

344,598

No residente Residente

14,576

9,773 9,717

170,101 7,306

6,636 150,961

59,245 42,500 30,899 34,287 24,887

Durante 2010 se solicitaron en México 14,576 patentes, de las cuales 951 por nacionales y 13,625

Brasil Reino Unido

Francia México Singapur Italia Israel Nueva Zelanda

EUA China Japón Corea Oficina Europea

Alemania Rusia Canadá India Australia

Durante 2010 se solicitaron en México 14,576 patentes, de las cuales 951 por nacionales y 13,625 por extranjeros.

Fuente: OMPI( Organización Mundial de la Propiedad Intelectual) Indicadores Mundiales de la Propiedad Intelectual, 2011. 23

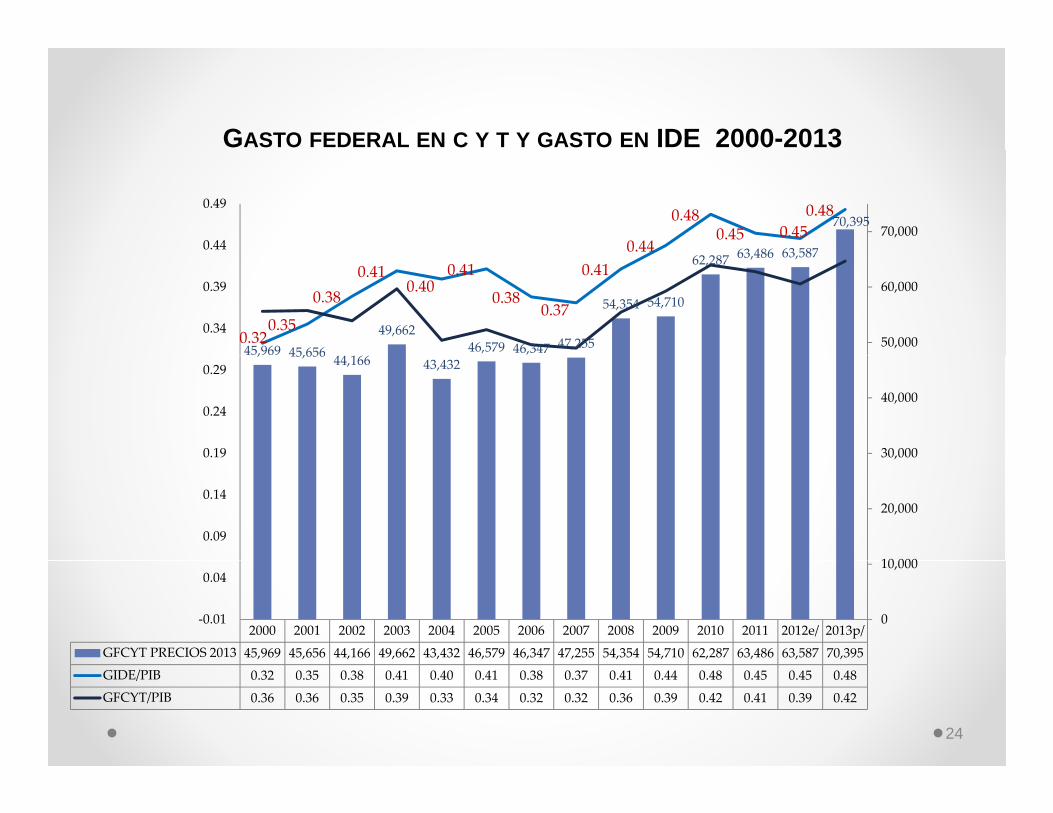

GASTO FEDERAL EN C Y T Y GASTO EN IDE 2000-2013

63 486 63 587

70,395

0.44

0.480.45 0.45

0.4870,000

0.44

0.49

45,969 45,65649,662

46,579 46,347 47,255

54,354 54,710

62,287 63,486 63,587

0.320.35

0.380.41

0.400.41

0.380.37

0.41

50,000

60,000

0.34

0.39

, 45,656 44,166 43,432

30,000

40,000

0.19

0.24

0.29

10 000

20,000

,

0.09

0.14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012e/ 2013p/GFCYT PRECIOS 2013 45,969 45,656 44,166 49,662 43,432 46,579 46,347 47,255 54,354 54,710 62,287 63,486 63,587 70,395

0

10,000

‐0.01

0.04

GIDE/PIB 0.32 0.35 0.38 0.41 0.40 0.41 0.38 0.37 0.41 0.44 0.48 0.45 0.45 0.48GFCYT/PIB 0.36 0.36 0.35 0.39 0.33 0.34 0.32 0.32 0.36 0.39 0.42 0.41 0.39 0.42

24

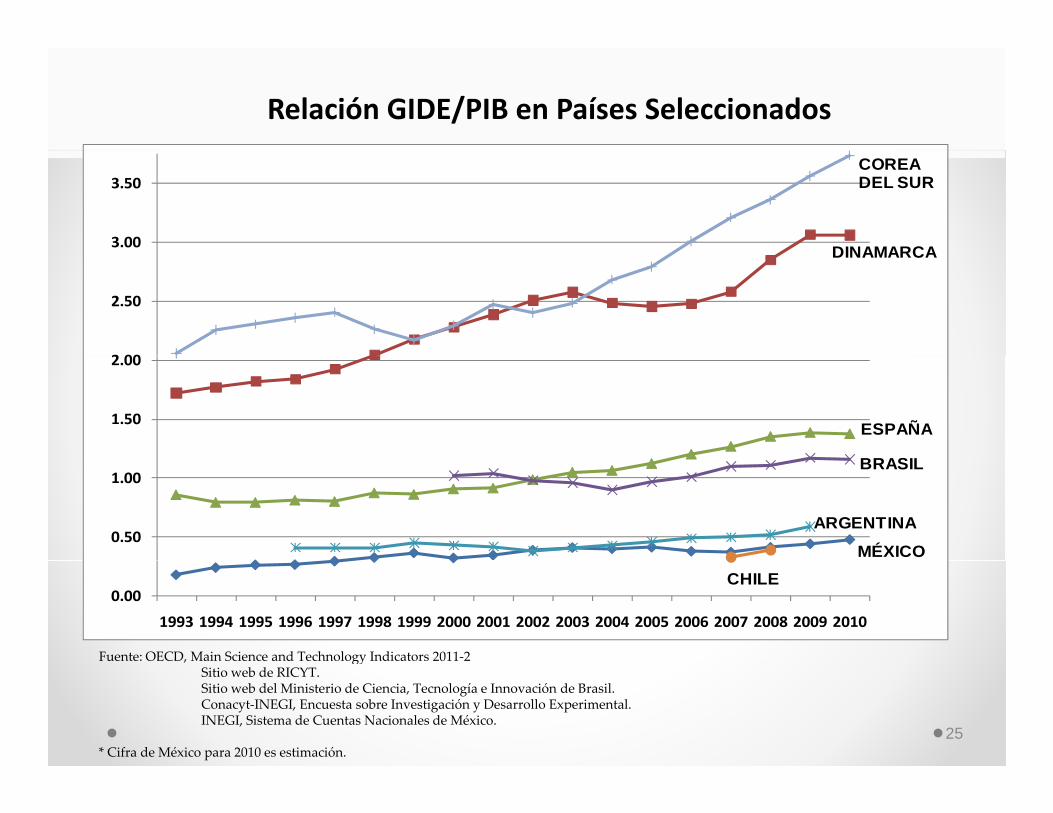

Relación GIDE/PIB en Países Seleccionados

3.00

3.50COREA DEL SUR

DINAMARCA

2 00

2.50

DINAMARCA

1.50

2.00

ESPAÑA

BRASIL

0.50

1.00BRASIL

ARGENTINA

MÉXICO

Fuente: OECD, Main Science and Technology Indicators 2011‐2

0.00

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

CHILE

gySitio web de RICYT.Sitio web del Ministerio de Ciencia, Tecnología e Innovación de Brasil.Conacyt‐INEGI, Encuesta sobre Investigación y Desarrollo Experimental.INEGI, Sistema de Cuentas Nacionales de México.

* Cifra de México para 2010 es estimación.25

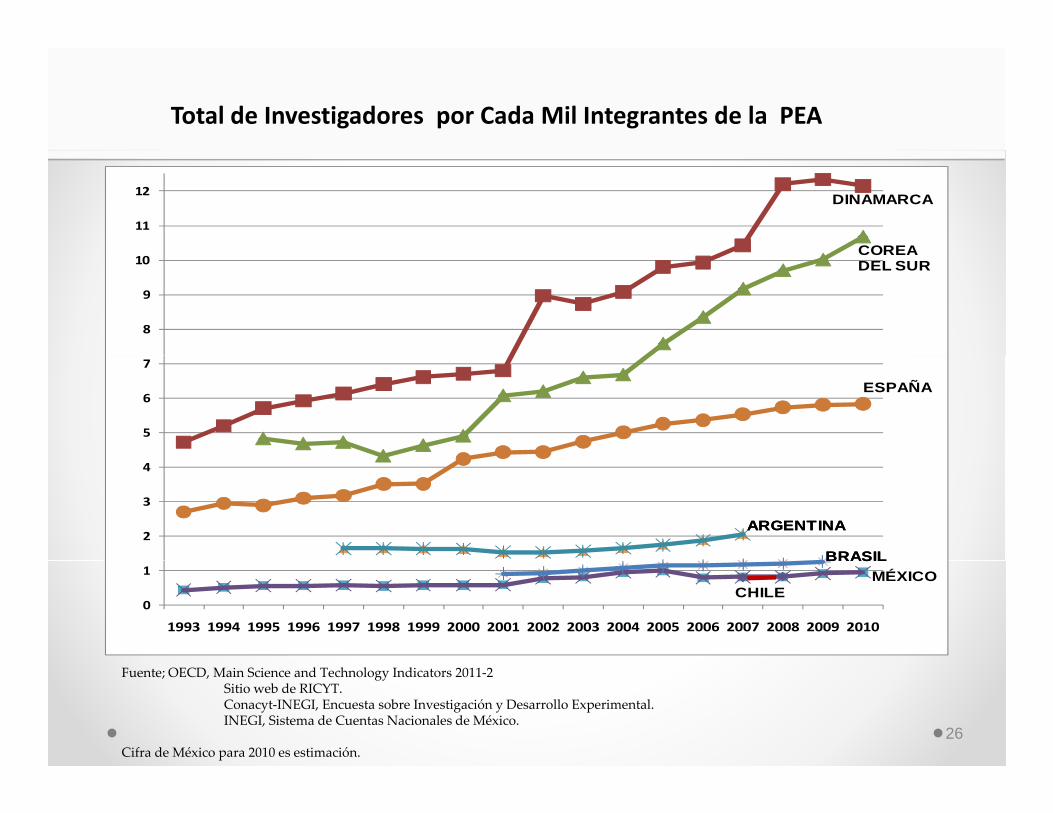

Total de Investigadores por Cada Mil Integrantes de la PEA

11

12

COREA

DINAMARCA

8

9

10COREA DEL SUR

5

6

7

ESPAÑA

2

3

4

BRASIL

ARGENTINA

BRASIL

ARGENTINA

0

1

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

BRASILMÉXICO

CHILE

BRASIL

Fuente; OECD, Main Science and Technology Indicators 2011‐2Sitio web de RICYT.Conacyt‐INEGI, Encuesta sobre Investigación y Desarrollo Experimental.INEGI, Sistema de Cuentas Nacionales de México.

Cifra de México para 2010 es estimación.26

Contenido

Las Empresas Mexicanas Innovan?p

27

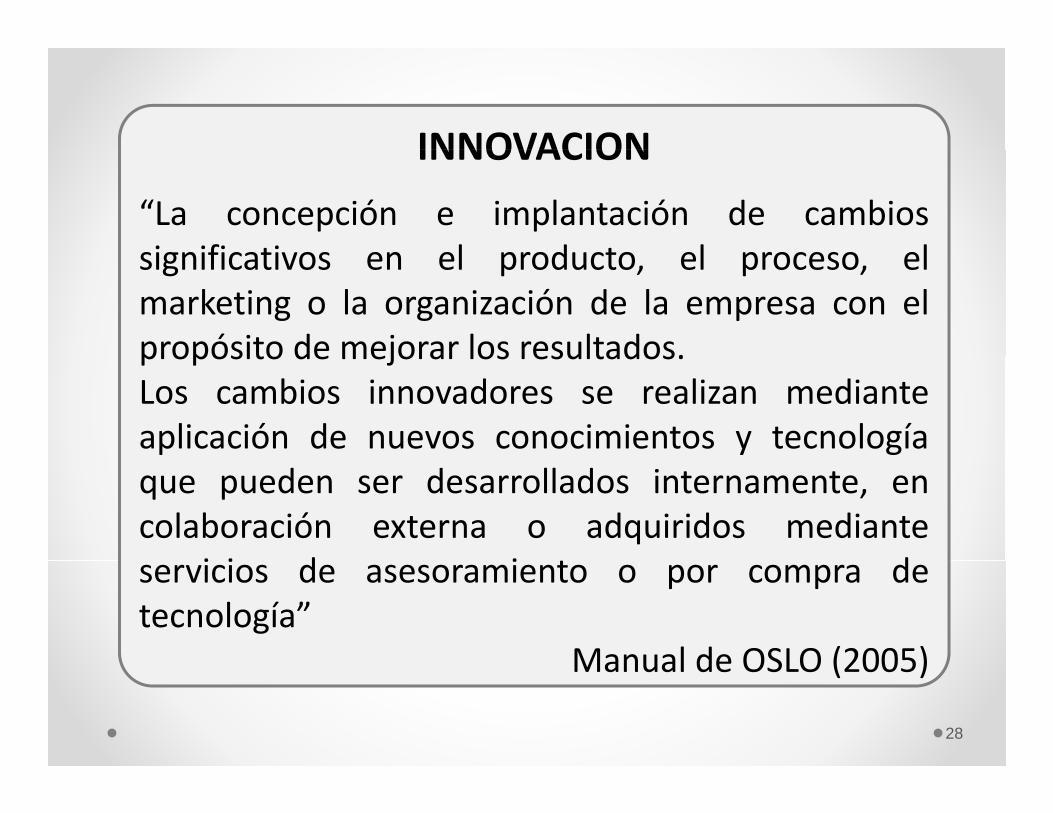

INNOVACIONINNOVACION

“La concepción e implantación de cambiossignificativos en el producto el proceso elsignificativos en el producto, el proceso, elmarketing o la organización de la empresa con elpropósito de mejorar los resultados.propósito de mejorar los resultados.Los cambios innovadores se realizan medianteaplicación de nuevos conocimientos y tecnologíaque pueden ser desarrollados internamente, encolaboración externa o adquiridos mediante

i i d i dservicios de asesoramiento o por compra detecnología”

Manual de OSLO (2005)Manual de OSLO (2005)

28

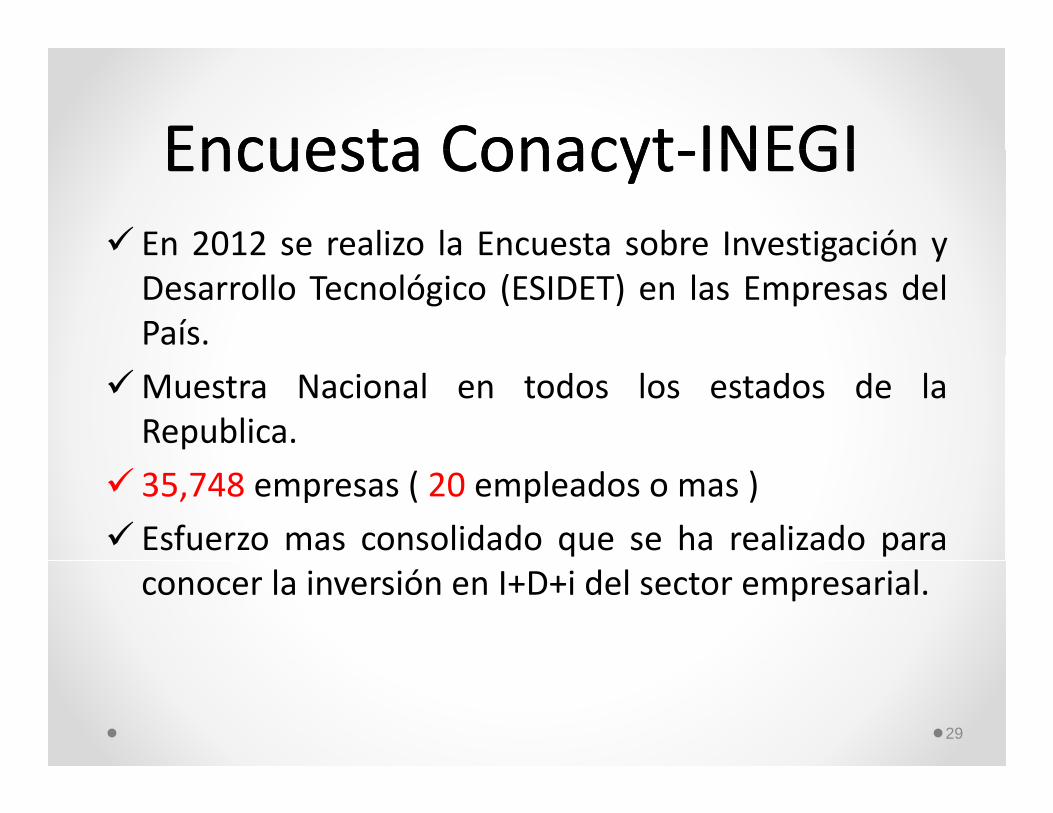

EncuestaEncuesta ConacytConacyt INEGIINEGIEncuesta Encuesta ConacytConacyt‐‐INEGIINEGI En 2012 se realizo la Encuesta sobre Investigación yEn 2012 se realizo la Encuesta sobre Investigación yDesarrollo Tecnológico (ESIDET) en las Empresas delPaís.

Muestra Nacional en todos los estados de laRepublica.

35,748 empresas ( 20 empleados o mas )

Esfuerzo mas consolidado que se ha realizado paraconocer la inversión en I+D+i del sector empresarial.

29

30

31

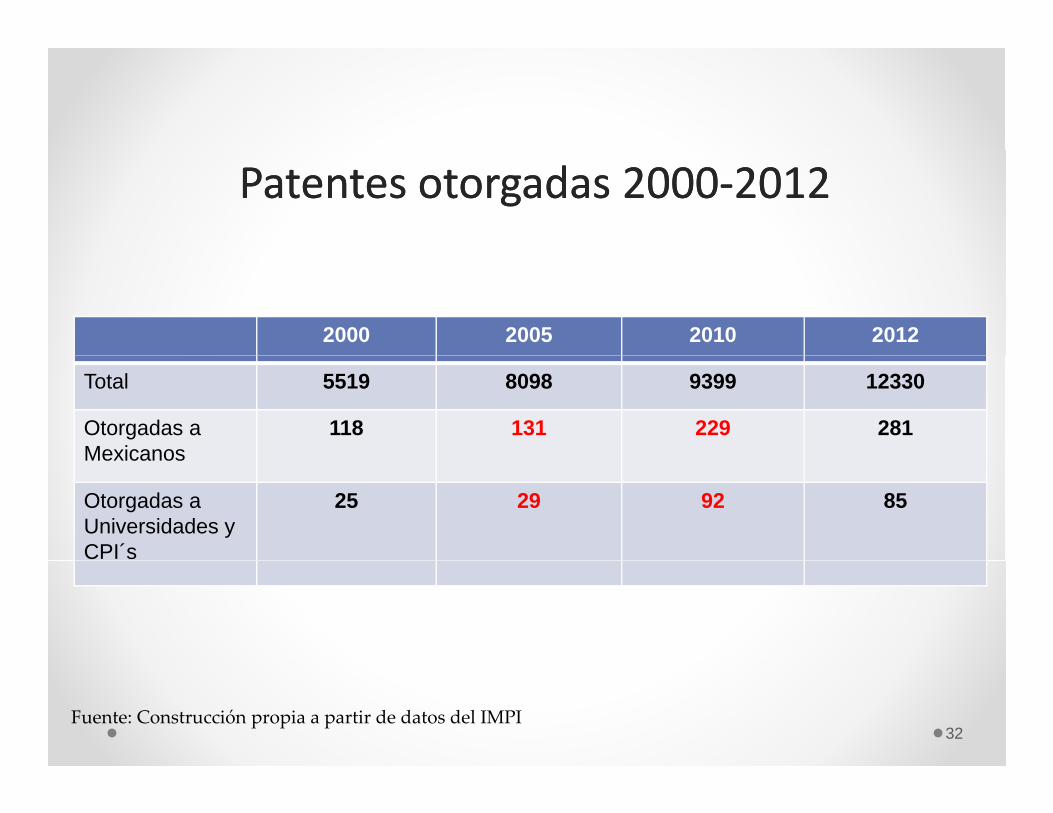

Patentes otorgadas 2000Patentes otorgadas 2000‐‐20122012

2000 2005 2010 2012

Total 5519 8098 9399 12330

Otorgadas a Mexicanos

118 131 229 281Mexicanos

Otorgadas a Universidades y CPI´s

25 29 92 85

Fuente: Construcción propia a partir de datos del IMPI32

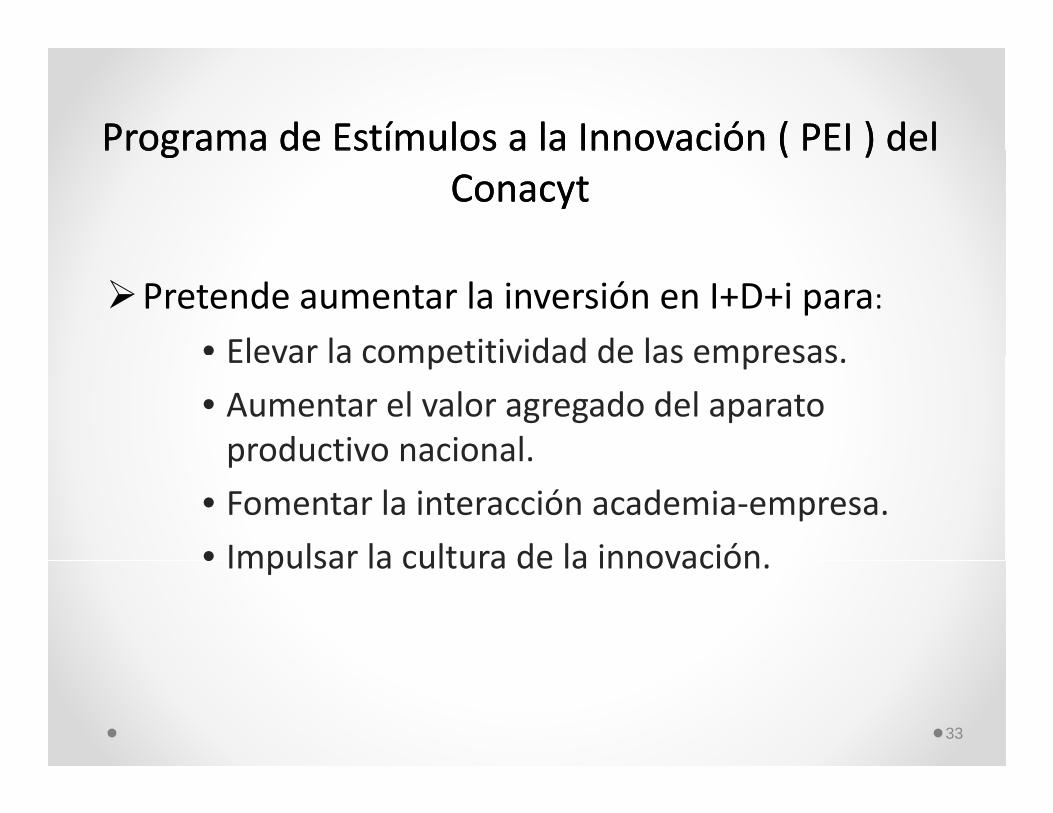

Programa de Estímulos a la Innovación ( PEI ) del Programa de Estímulos a la Innovación ( PEI ) del Programa de Estímulos a la Innovación ( PEI ) del Programa de Estímulos a la Innovación ( PEI ) del ConacytConacyt

Pretende aumentar la inversión en I+D+i para:• Elevar la competitividad de las empresasElevar la competitividad de las empresas.

• Aumentar el valor agregado del aparato productivo nacional.productivo nacional.

• Fomentar la interacción academia‐empresa.

• Impulsar la cultura de la innovaciónImpulsar la cultura de la innovación.

33

Empresas participantesEmpresas participantes

Empresas participantes y beneficiadas por convocatoria2009-2013

(% t l t t l i di d b l b )

4,0004,500

(% respecto al total indicado sobre las barras)

2,5003,0003,500

1,0001,5002,000

31% 36% 33% 33% 41%

36%

0500

2009 2010 2011 2012 2013 TotalParticipantes 1 088 1 379 1 426 1 335 1 480 4 071

31%

34

Participantes 1,088 1,379 1,426 1,335 1,480 4,071Apoyadas 336 490 464 434 602 1,480

Fomento a inversión privada en IDTI

• En 5 años se detonó una inversión privada por 14,109MDP, que sumada a los 11,230 MDP de recursos del PEI,

Inversión total en Innovación

representa una inversión total en innovación de 25,339MDP en el país.

30000

2009-2013

20000

25000

30000

14,109 Privada

5000

10000

15000

11,230

Pública

0

5000

35

Vinculación

• El programa ha fortalecido de manera creciente la vinculación Academia –Empresa. Los proyectos vinculados pasaron del 69% del total de proyectosapoyados en 2009 al 91% en 2013.

Proyectos totales y Vinculados 2009‐2012 1 152

Montos de apoyo total y para Vinculación

2009‐2013

503

677

543 522

704643

600

700

1,948

2,929

807

1,152

2012

2013

503 5

345

428458 473

300

400

500

2,356

2,325

921

973

2010

2011

0

100

2001,664

373

- 1,000 2,000 3,000

2009

02009 2010 2011 2012 2013

Totales VinculadosMonto Vinc. Apoyo total

36

Vinculación62

57Vinculaciones Entidades Federativas

I tit i Vi l d

35

Instituciones Vinculadas Convocatoria 2012

3129 29 29

23

19 18 18 17 16 1619 19

17 16 16 15 14 13 1210 10 10 9 8 8 8 8 7 7 7 6 6 6 6

12

6

10 9

17

1 5

9

58 7

5 64

71

72 3

64 1 2 3 4 3 5 4 5 3 51 4 1 2 3 4 1 2 3 4 3 4 3

37

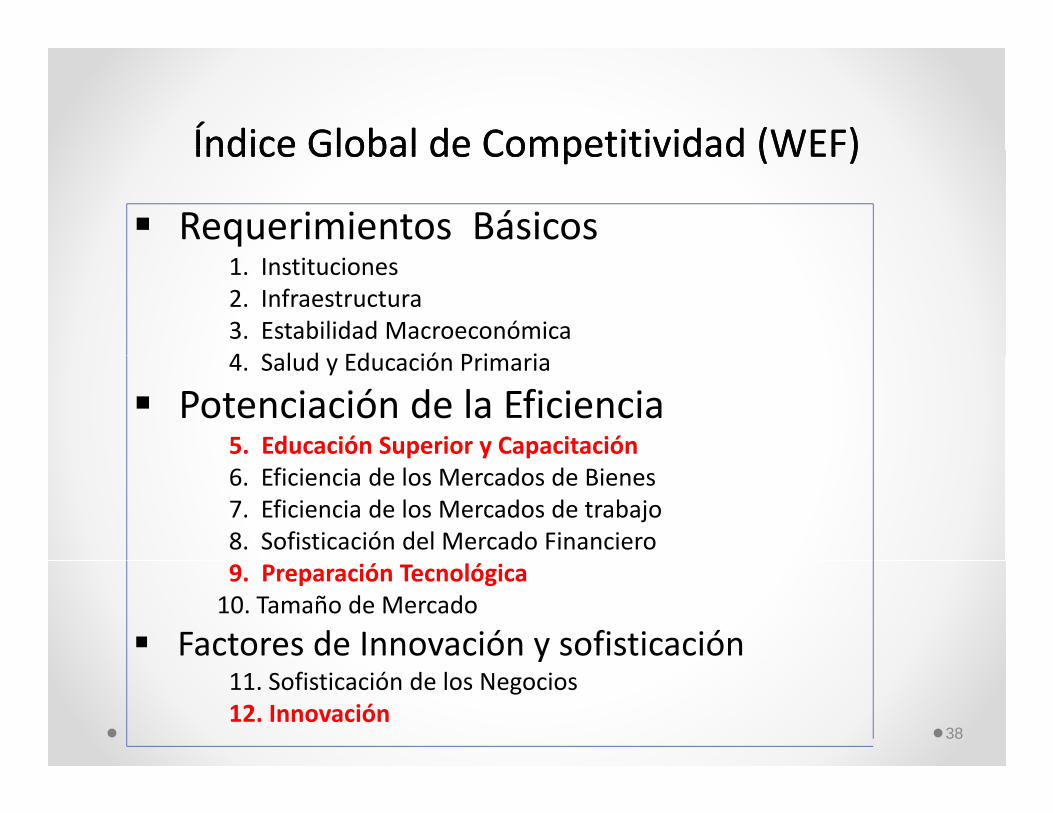

Índice Global de Competitividad (WEF)Índice Global de Competitividad (WEF)Índice Global de Competitividad (WEF)Índice Global de Competitividad (WEF)

Requerimientos Básicos1. Instituciones2. Infraestructura3. Estabilidad Macroeconómica4 S l d Ed ió P i i4. Salud y Educación Primaria

Potenciación de la Eficiencia5. Educación Superior y Capacitaciónp y p6. Eficiencia de los Mercados de Bienes7. Eficiencia de los Mercados de trabajo8. Sofisticación del Mercado Financiero9. Preparación Tecnológica10. Tamaño de Mercado

Factores de Innovación y sofisticación11. Sofisticación de los Negocios12. Innovación

38

Índice Global de Competitividad (IGC) del Foro Índice Global de Competitividad (IGC) del Foro Económico MundialEconómico Mundial

Pilar 2006‐ 2007‐ 2008‐ 2009‐ 2010‐ 2011‐ 2012‐ 2013‐2007 2008 2009 2010 2011 2012 2013 2014

( 5 ) 64 72 74 74 79 72 77 85

( 9 ) 55 60 71 71 71 63 72 74

( 12 ) 64 71 90 78 78 63 56 61( 12 ) 64 71 90 78 78 63 56 61

I G C 52 52 60 60 66 58 53 55

( 5 ) Educación Superior y Capacitación( 9 ) Disponibilidad Tecnológica( 12 ) I ió( 12 ) Innovación

Fuente: Foro Económico Mundial39

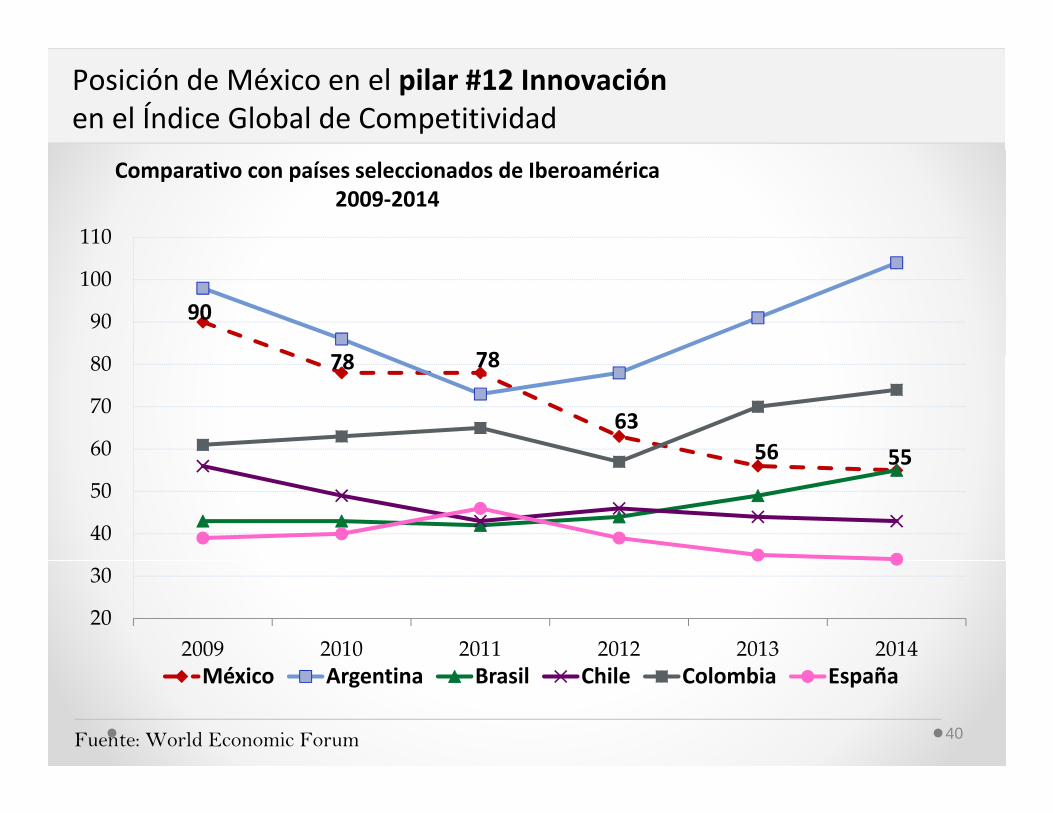

Posición de México en el pilar #12 Innovaciónen el Índice Global de Competitividad

110

Comparativo con países seleccionados de Iberoamérica2009‐2014

90

78 78

90

100

78 78

6356 5560

70

80

56 55

40

50

20

30

2009 2010 2011 2012 2013 2014

Fuente: World Economic Forum

México Argentina Brasil Chile Colombia España

40

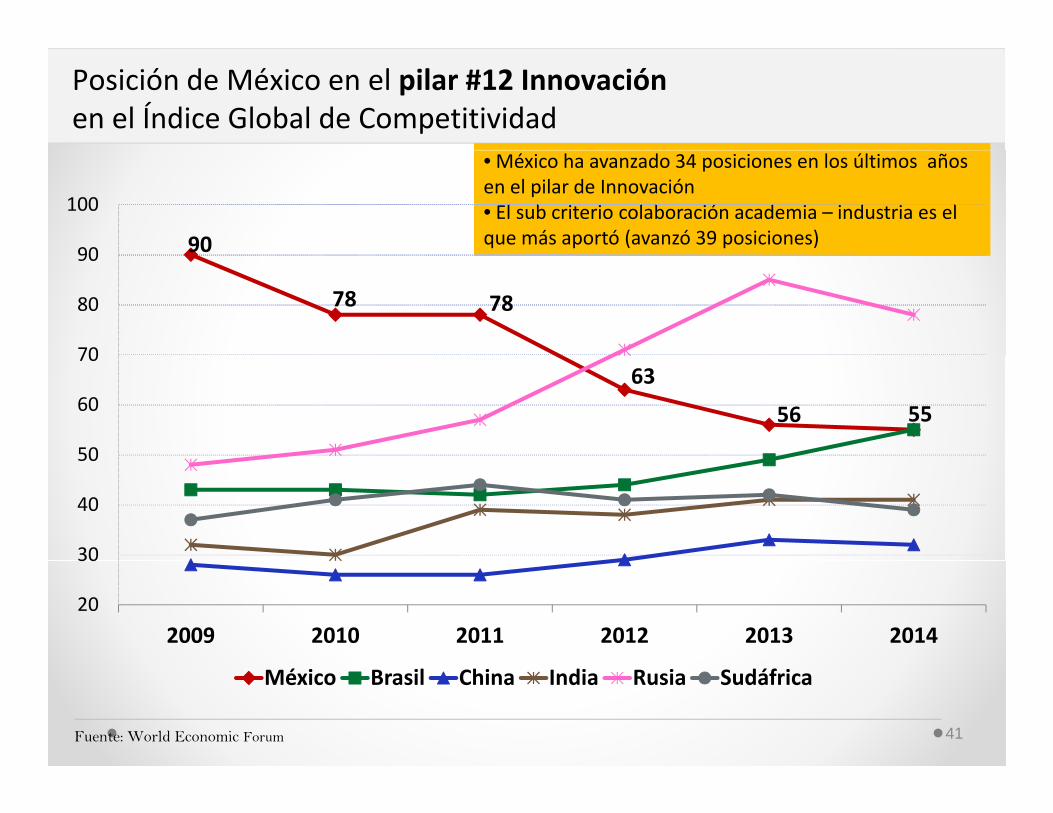

Posición de México en el pilar #12 Innovaciónen el Índice Global de Competitividad

• México ha avanzado 34 posiciones en los últimos años en el pilar de Innovación• El sub criterio colaboración academia – industria es el que más aportó (avanzó 39 posiciones)9090

100

78 78

70

80

90

63

56 55

50

60

70

30

40

50

20

30

2009 2010 2011 2012 2013 2014

Fuente: World Economic Forum

México Brasil China India Rusia Sudáfrica

41

Índice de Índice de Competitividad del Foro Económico Mundial Competitividad del Foro Económico Mundial

Brasil Rusia India China Sudáfrica MéxicoÍndice Global 56 64 60 29 53 55

Países del Grupo de los BRICS vs MÉXICO (2013 -2014)

Índice Global 56 64 60 29 53 55I n n o v a c i ó nCapacidad para la Innovación

36 64 41 30 33 75

Calidad de las Instituciones de Investigación

42 65 37 41 35 54

Gasto en Investigación y Desarrollo Empresarial

37 69 39 22 43 61Desarrollo EmpresarialColaboración Universidad‐Industria en Investigación y Desarrollo

49 64 47 33 29 44

Compra de Gobierno de Productos de alta tecnología

69 108 92 13 119 63

Disponibilidad deDisponibilidad de Científicos e Ingenieros

112 90 15 44 108 77

Solicitudes de Patentes PCT 1

51 43 64 36 42 57 42

Países con mayor producciónPaíses con mayor producción

Producción Científica, Innovación y CompetitividadPaíses con mayor producción Países con mayor producción científica en relación al totalcientífica en relación al total Ranking Global de InnovaciónRanking Global de Innovación

1 Suiza2 Suecia3 Singapur

1 EUA2 China

Índice de Competitividad GlobalÍndice de Competitividad Global

1 Suiza2 Singapur3 Suecia 3 Singapur

4 China5 Finlandia6 Dinamarca7 EUA

C a3 Reino Unido4 Japón5 Alemania6 Francia

3 Suecia4 Finlandia5 EUA6 Alemania7 Países Bajos 7 EUA

8 Canadá9 Países Bajos

10 Reino Unido11 Islandia

6 Francia7 Canadá8 Italia9 España

10 India

7 Países Bajos8 Dinamarca9 Japón

10 Reino Unido11 China 11 Islandia

12 Alemania13 Irlanda14 Israel15 Nueva Zelanda

10 India11 Australia12 Corea del Sur13 Brasil14 Países Bajos

11 China12 Canadá13 Taiwán14 Qatar15 Bélgica 15 Nueva Zelanda

16 Corea17 Luxemburgo18 Noruega19 Austria

14 Países Bajos15 Taiwán16 Rusia17 Suiza18 Turquía

15 Bélgica16 Noruega17 Arabia Saudita18 Francia19 Austria

Fuente: The Global Innovation Index, 2011.

19 Austria20 Japón81 México

18 Turquía19 Suecia20 Polonia28 México

19 Austria20 Australia58 México

Fuente: WEF, Reporte de Competitividad 2011. Fuente: The Global Innovation Index, 2011.43

Contenido

Vinculación de las IES con el Entorno Socioeconómico

44

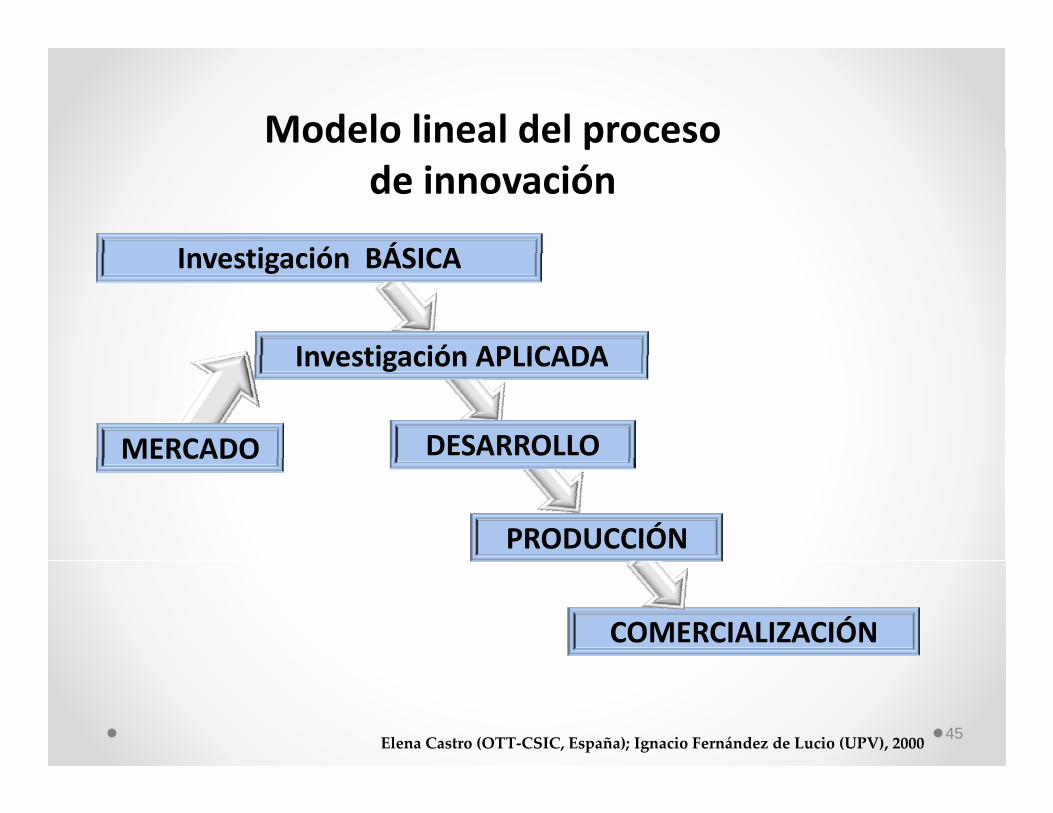

Modelo lineal del procesode innovación

I ti ió BÁSICAInvestigación BÁSICA

Investigación APLICADAInvestigación APLICADA

DESARROLLOMERCADO

PRODUCCIÓN

MERCADO

COMERCIALIZACIÓN

Elena Castro (OTT‐CSIC, España); Ignacio Fernández de Lucio (UPV), 2000 45

Caracterización del modelo linealCaracterización del modelo lineal

Las capacidades tecnológicas de una sociedad sonesencialmente función de la frontera de susconocimientosconocimientos.

Los conocimientos útiles para la producción industrialse basan en principios fundamentalmente científicos.

El proceso de traducción de los principios científicos ap p pconocimientos tecnológicos es, en esencia, secuencial.

Elena Castro (OTT‐CSIC, España); Ignacio Fernández de Lucio (UPV), 200046

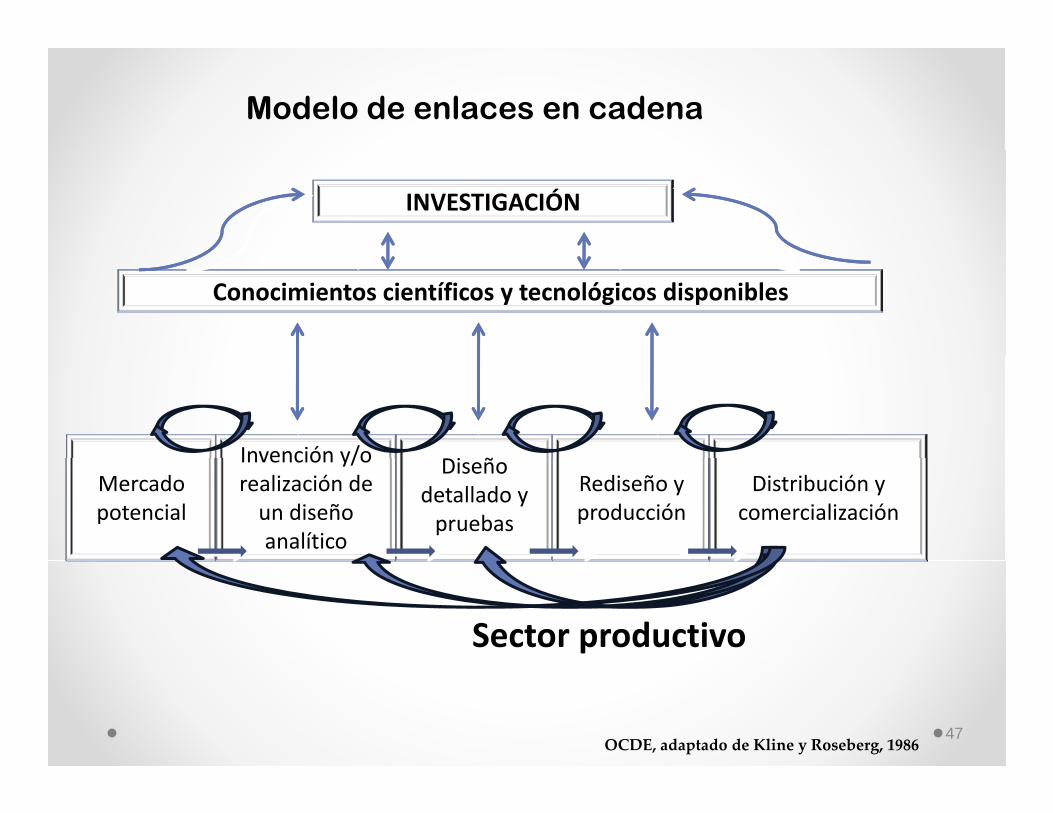

Modelo de enlaces en cadena

INVESTIGACIÓN

Conocimientos científicos y tecnológicos disponibles

Invención y/o i ñMercado potencial

Invención y/o realización de un diseño analítico

Diseño detallado y pruebas

Rediseño y producción

Distribución y comercialización

Sector productivo

OCDE, adaptado de Kline y Roseberg, 198647

Caracterización del modelo interactivo de innovación

Papel protagónico de la empresaPapel protagónico de la empresa.

Número y relevancia de las interacciones entre losactoresactores.

Grado de compromiso de los actores del Sistemaen los procesos de innovaciónen los procesos de innovación.

Mecanismos de intercambio y retroalimentaciónde la información y del acervo de conocimientosde la información y del acervo de conocimientos.

Elena Castro (OTT‐CSIC, España); Ignacio Fernández de Lucio (UPV), 2000 48

Las motivaciones y ventajas desde las instituciones educativas y científicasy

Enriquecimiento de las funciones sustantivas.

Mejoramiento de su desarrollo y posicionamiento social.

Retroalimentación para alcanzar mayor pertinencia de los programas educativos.programas educativos.

Inserción laboral de los egresados.

Desarrollo de proyectos (no ejercicios académicos) de beneficio p y ( j )mutuo.

Comercialización de resultados de investigación.

Licenciamiento de patentes e ingresos para la institución.

Contribución a solucionar problemas del entorno.

f l d l óRecursos financieros para consolidar la institución.

49

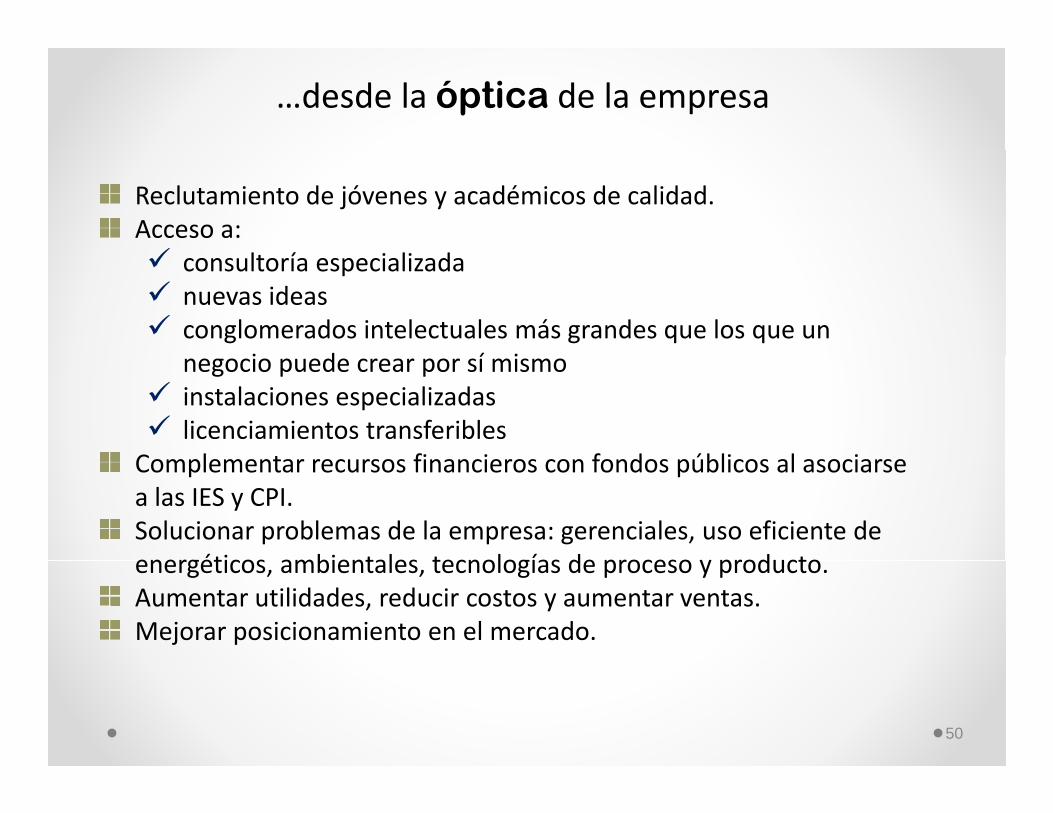

…desde la óptica de la empresa

Reclutamiento de jóvenes y académicos de calidad.Acceso a: l í l d consultoría especializada nuevas ideas conglomerados intelectuales más grandes que los que un

i d í inegocio puede crear por sí mismo instalaciones especializadas licenciamientos transferiblesC l t fi i f d úbli l iComplementar recursos financieros con fondos públicos al asociarse a las IES y CPI.Solucionar problemas de la empresa: gerenciales, uso eficiente de energéticos ambientales tecnologías de proceso y productoenergéticos, ambientales, tecnologías de proceso y producto.Aumentar utilidades, reducir costos y aumentar ventas.Mejorar posicionamiento en el mercado.

50

sin embargo…

Están presentes divergencias tradicionales que limitan e inhiben la interacción

Desde la oferta de conocimientos (IES y CPI):

l l dé iCultura y valores académicos

Contribución publicaciónPrestigioDesarrollo profesionalVocación institucionalPrioridades de la investigaciónValoración de las actividades en el Sistema Nacional de InvestigadoresInvestigadores

51

Desde la oferta de conocimientos(IES y CPI):

Planeación institucional

Ausencia de planes estratégicos desde la alta p gdirección Sin reconocimiento en la misión y visión

Organización y estructuras

Las instituciones de educación superior no fueron pensadas para ese propósito

52

Desde la oferta de conocimientos( )

N ti id d

(IES y CPI):

Normatividad

Ausencia de reglas claras para los procesos de gestión del conocimiento: protección, transferencia, licenciamiento, etc.

Ausencia de instrumentos para la gestión flexible de los recursos.

Ausencia de reglas para incentivar la participación de alumnos e investigadores.

53

Desde la demanda de conocimientos

Cultura y valores empresariales

(empresas):

y p Baja cultura tecnológica Limitados esquemas de innovación Baja capacidad de absorción tecnológicaBaja capacidad de absorción tecnológica Cultura empresarial influida por sus tradiciones Escasa voluntad o capacidad para el riesgo

Entorno nacional Limitada demanda de conocimientos Las características del mercado mexicano especialmente los Las características del mercado mexicano, especialmente los

niveles de competencia Limitadas políticas públicas encaminadas a fomentar la

inclusión de conocimiento en procesos y productosinclusión de conocimiento en procesos y productos

54

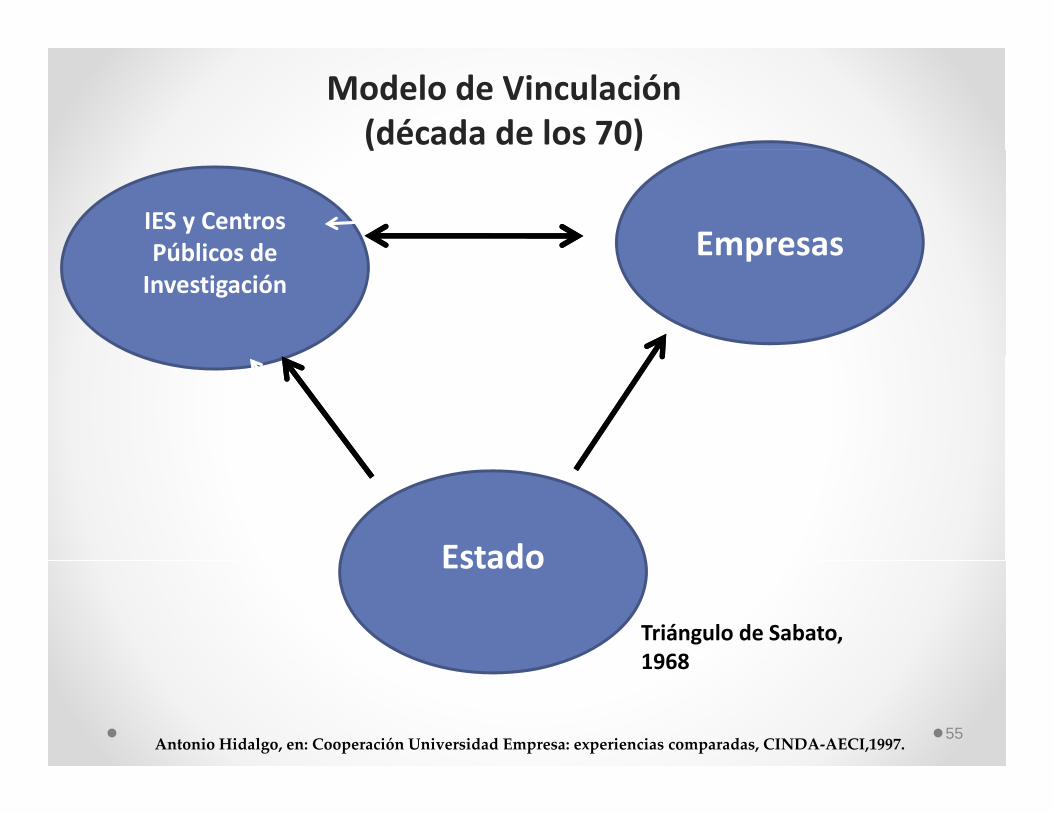

Modelo de Vinculación (década de los 70)( )

EmpresasIES y Centros Públicos de EmpresasPúblicos de Investigación

EstadoEstado

Triángulo de Sabato, 1968

Antonio Hidalgo, en: Cooperación Universidad Empresa: experiencias comparadas, CINDA‐AECI,1997.

1968

55

Modelo de Vinculación (década de los 80)(década de los 80)

Antonio Hidalgo, en: Cooperación Universidad Empresa: experiencias comparadas, CINDA‐AECI,199756

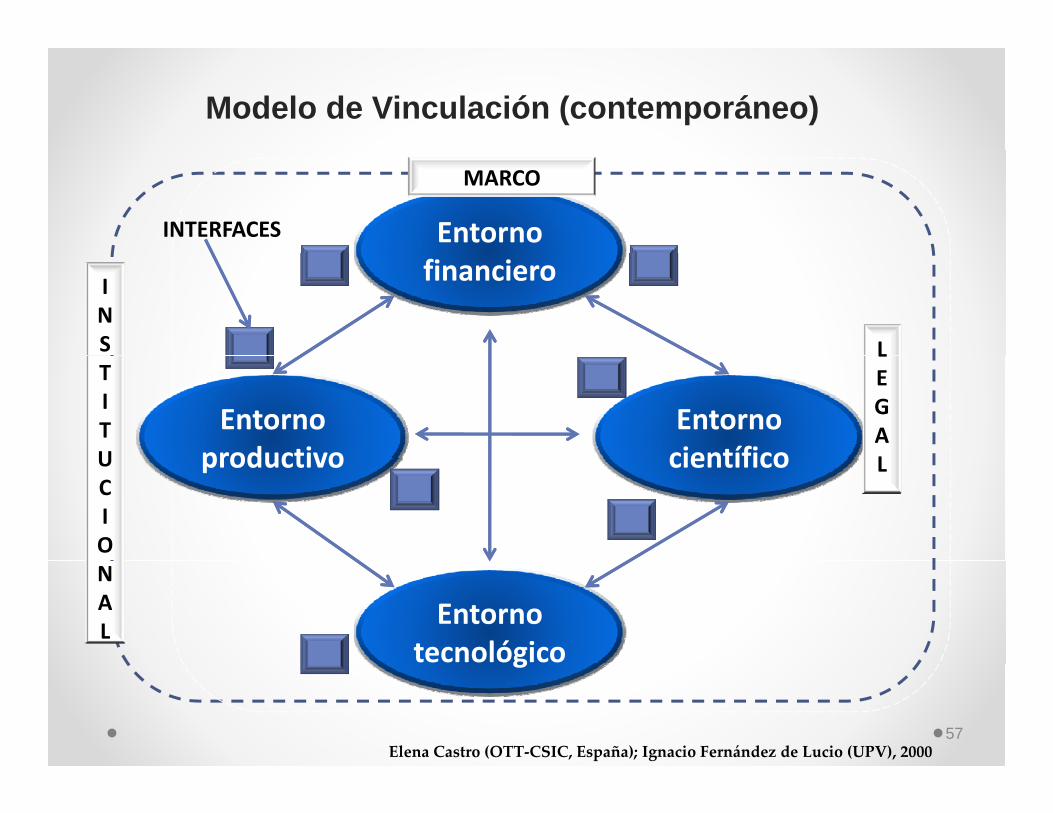

Modelo de Vinculación (contemporáneo)

Entorno

MARCO

INTERFACES

financieroI N S L

Entorno productivo

Entorno científico

T I T U

L E GA Lproductivo científicoU

C I O

L

Entorno tecnológico

NA L

g

Elena Castro (OTT‐CSIC, España); Ignacio Fernández de Lucio (UPV), 200057

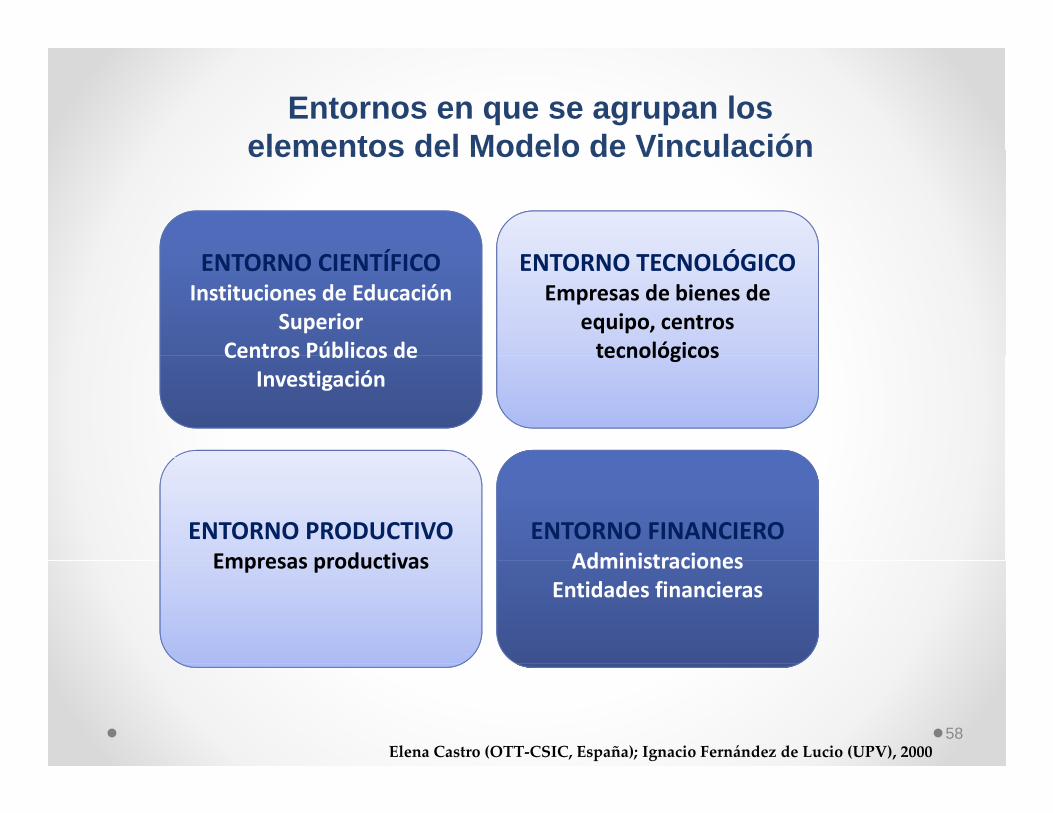

Entornos en que se agrupan los elementos del Modelo de Vinculación

Í Ó

elementos del Modelo de Vinculación

ENTORNO CIENTÍFICO Instituciones de Educación

SuperiorCentros Públicos de

ENTORNO TECNOLÓGICOEmpresas de bienes de

equipo, centros tecnológicosCentros Públicos de

Investigacióntecnológicos

ENTORNO PRODUCTIVOEmpresas productivas

ENTORNO FINANCIEROAdministracionesEmpresas productivas Administraciones

Entidades financieras

Elena Castro (OTT‐CSIC, España); Ignacio Fernández de Lucio (UPV), 200058

Obj ti d l U id d d I t fObjetivos de las Unidades de Interfase

Sensibilizar a los elementos del entorno y a sus organizaciones sobre los aspectos relacionados con la i ióinnovación

Promover y facilitar las relaciones entre los elementos del yentorno mediante el establecimiento de contactos bilaterales

Propiciar el establecimiento de marcos de cooperación Propiciar el establecimiento de marcos de cooperación ordenados, transparentes y equilibrados

59

Principales actividades de lasid d d f

D l ió

Unidades de Interfase

De relación

De asesoramiento

De información

D dif ió d l i f ió De difusión de la información

De gestión

60

Contenido

Reflexiones finales

61

Crecimiento económico productividad y empleoCrecimiento económico productividad y empleoCrecimiento económico, productividad y empleoCrecimiento económico, productividad y empleo

62

Las vías para aumentar la productividadLas vías para aumentar la productividad

Incrementar la inversión productiva

Mejorar la educación

Mejorar el mercado laboral

Incrementar la inversión en C+T+I

Mejorar los mercados financieros (capital de riesgo)

Desarrollo de esquemas de emprendurismo y espírituDesarrollo de esquemas de emprendurismo y espírituempresarial !!!!

63

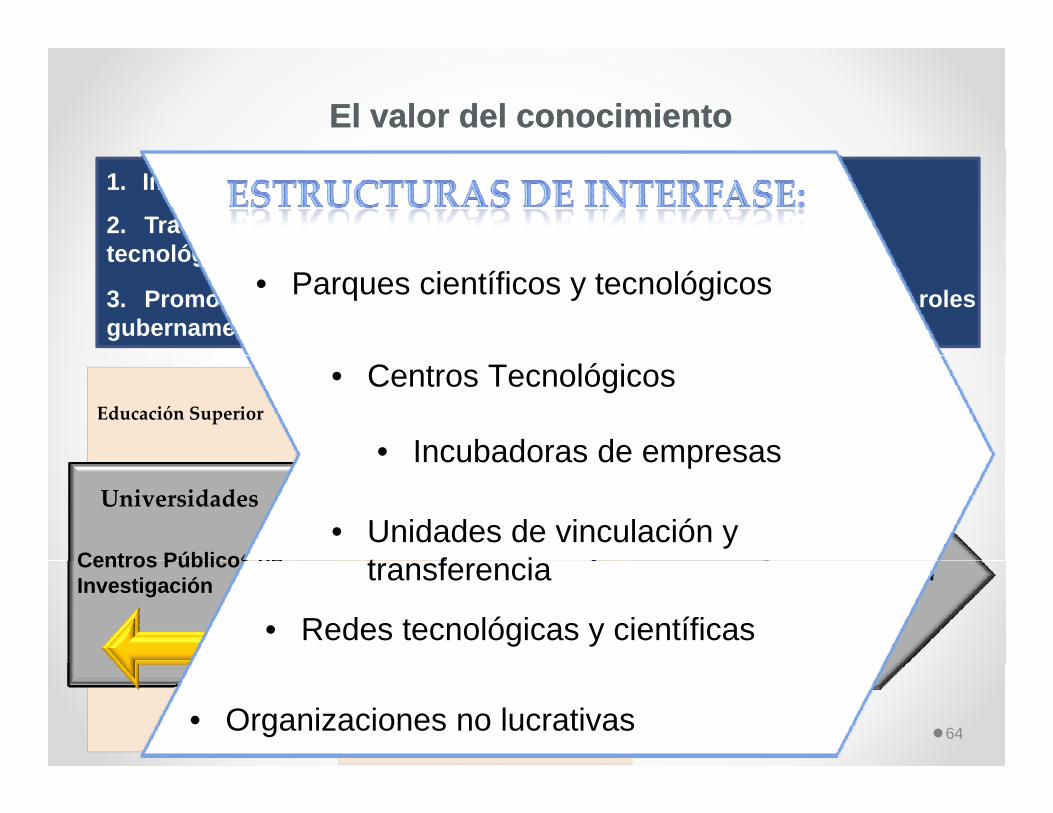

El valor del conocimientoEl valor del conocimiento

1. Impulsar la creación de conocimiento

2. Trasladar las capacidades científicas ytecnológicas en beneficios sociales y económicostecnológicas en beneficios sociales y económicos

3. Promover la cooperación entre actores con diferentes rolesgubernamentales, privados e institucionales

• Parques científicos y tecnológicos

Ciencia y sociedadEmprendurismoEducación Superior

• Centros Tecnológicos

• Incubadoras de empresasEstructuras de

interfaseUniversidades

Centros Públicos de

Incubadoras de empresas

• Unidades de vinculación y t f i SociedadEmpresasCentros Públicos de

Investigación

Internacionalización

transferencia

• Redes tecnológicas y científicas

InnovaciónInvestigación y Desarrollo

• Organizaciones no lucrativas 64

• Parques científicos y tecnológicos

• Centros Tecnológicos

• Incubadoras de empresas

• Unidades de vinculación y transferencia

• Redes tecnológicas y científicas

• Organizaciones no lucrativas• Organizaciones no lucrativas

65

ReflexionesReflexiones GeneralesGeneralesAcelerar el crecimiento del sistema de CT+I, un cambio de escala, para alcanzar mayoresimpactos, acordes con los requerimientos del desarrollo nacional. Para ello esnecesario:

• Continuidad de políticas. Aplicar políticas, sostenidas y consistentes, de largo plazo,aunadas a significativos incrementos en la inversión pública y privada, en un marconormativo moderno y flexiblenormativo moderno y flexible.

• Compromiso del Estado Mexicano. Ubicar a la CT+I en un lugar central de la agendanacional. Para ello, será necesario el compromiso de los tres niveles de gobierno, elsector privado y la academia. Un mensaje unificado desde la academia esindispensable para ello.

• Planeación articulada del desarrollo nacional Definir a la CT+I como referente• Planeación articulada del desarrollo nacional. Definir a la CT+I como referentetransversal obligado de los programas sectoriales.

66

• Revisión de la gobernabilidad. La gobernabilidad del sistema deberá seruna plataforma eficaz para impulsar su crecimiento y servir a la sociedad.

• CT+I para el bienestar social. La CT+I debe ser socialmente valorada por sucontribución al desarrollo nacional, por su aportación a la competitividaddel sector productivo y al mejoramiento de los niveles de vidadel sector productivo y al mejoramiento de los niveles de vida.

• Prioridades nacionales y desarrollo regional. Definir las prioridades enCT+I alineadas con los objetivos y estrategias del país, para orientar laCT+I alineadas con los objetivos y estrategias del país, para orientar lainversión pública. La política industrial, pieza clave en la determinación delas prioridades nacionales de CT+I, debe reconocer las capacidades yvocaciones de las diferentes regiones.

67

• Internacionalización. El avance de la CT+I depende crecientemente de sudimensión internacional. El país debe estar conectado con los actores claved t i t d ll di á i ilib dde otras regiones para sostener un desarrollo dinámico y equilibrado.

• Educación y generación de conocimiento. Las instituciones de educaciónsuperior e investigación deben fortalecer su capacidad innovadora y estarsuperior e investigación deben fortalecer su capacidad innovadora, y estarvinculadas a las realidades nacional y global.

• Innovación y competitividad. La innovación en las empresas es el elementoInnovación y competitividad. La innovación en las empresas es el elementoprincipal para dinamizar la economía, incrementar la competitividad,fortalecer las cadenas productivas y ampliar la proporción de empleos dealta calidad. Para ello debe considerarse la creación de estructuras comouna agencia nacional de Innovación.

68

Reflexiones ParticularesMejorar la interacción Universidad‐Empresa requiere:

Reflexiones Particulares

Una oferta de conocimientos sólida: capacidad científica ytecnológica, cuyo nivel y calidad sean suficientes para permitir unacomunicación fluida con los posibles demandantes.

Un marco normativo que regule con sencillez, transparencia,flexibilidad y eficacia, la relación entre las IES y CPI y la empresa.

Un plan estratégico que incluya estas relaciones entre sus objetivos.

Estructuras de apoyo a las relaciones: Unidades de Interfase.

Estímulos para las partes.

69

Requiere, además de estructuras y normas, incidir en lal lcultura institucional.

Para que sea una realidad debe involucrar a lasfunciones sustantivas de las IES y CPIfunciones sustantivas de las IES y CPI.

Debe ser una relación cuyo mutuo beneficio seareconocido por las partes.reconocido por las partes.

Los resultados de la investigación científica y tecnológicase han de relacionar con los procesos de innovación delas empresas.

Un entorno que incentive la incorporación dei i l í lconocimiento y tecnología en la empresa.

Políticas públicas que incentiven la relación Universidad‐EmpresaEmpresa.

70

GRACIASGRACIAS

71